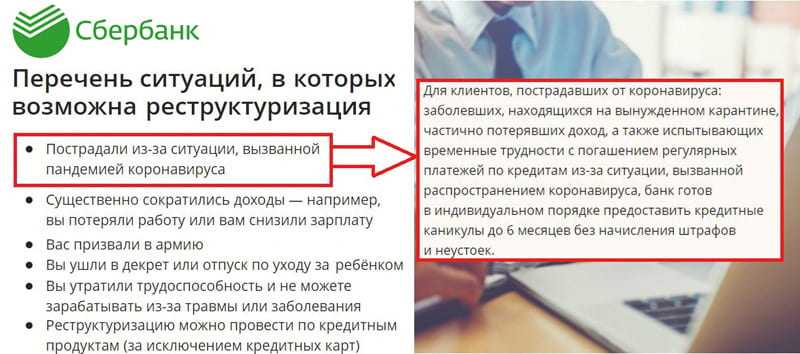

Кто может получить кредитные каникулы из-за коронавируса?

Очевидно, что волна вирусной инфекции «зацепила» практически все сферы российского бизнеса. Одни напрямую попали под ограничения ведения деятельности в период борьбы с пандемией. А вот, другие «по цепочке» стали «заложниками» обстоятельств. Во многом тяжесть последствий зависит от выбранного направления бизнеса, и неравномерно сказывается на каждой из отраслей.

Как следствие, Правительство России определило критерии для предприятий, которые могут воспользоваться льготным периодом из-за COVID-19:

Во-первых, это компании, относящиеся к субъектам малого и среднего бизнеса.

Во-вторых, их направление деятельности должно быть из списка наиболее пострадавших от коронавируса:

- Аэропортовая сфера деятельности;

- Культурные, развлекательные, а также досуговые организации;

- Перевозки пассажиров и грузов авиа и авто транспортом;

- Спортивная отрасль, а также связанная с ней физкультурно-оздоровительная;

- Оказание бытовых услуг (ремонтные мастерские, парикмахерские, прачечные, салоны красоты и т.д.);

- Организация общественного питания;

- Деятельность в сфере туризма;

- Образовательные учреждения негосударственного типа, а также дополнительного образования;

- Сфера организации выставок и различного вида конференций;

- Отрасль гостиничного бизнеса.

В-третьих, кредитные каникулы из-за коронавируса распространяются на договоры, заключенные с финансовыми организациями (кредитными и некредитными) до вступления в силу настоящих правил. Иначе говоря, до 03.04.2020 года.

Читайте: Как сдавать отчетность в связи с коронавирусом?

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

На какие цели выдают льготный кредит

Я брал кредит, чтобы выплатить зарплату пятерым своим сотрудникам. Работы стало существенно меньше, но она была, и подводить клиентов не хотелось — мы давно сотрудничаем с большинством из них, и я понимал, что они непременно выполнят свои обязательства, пусть и позже. Поэтому работу надо было продолжать.

На льготных условиях также выдают кредит для:

- пополнения оборотных средств

- приобретения, обновления или создания основных средств

-

погашения кредитов на выплату заработной платы под 0% и выданные по программам субсидирования Минэкономразвития под 8,5% и 9,95%

Подписавшие специальное соглашение с Минэкономразвития. На 15 июля таких банков в России 35.

5. Как получить кредит в Сбербанке

Я клиент Сбербанка. Чтобы воспользоваться кредитом, я вошел в систему «Сбербанк Бизнес Онлайн» и выбрал кредит «Господдержка 2%» (в разделе «Кредиты для бизнеса» — «Кредитная поддержка малого бизнеса»), внимательно прочитал условия и связался со своим менеджером. Он помог мне загрузить в систему документы, а потом мы встретились, чтобы подписать кредитный договор.

6. Документы, которые нужны для получения льготного кредита

Для индивидуального предпринимателя:

- паспорт

- налоговая декларация за прошлый год

Моя деятельность не требует лицензий и разрешений, но если бы требовала, понадобилось бы их предъявить, как и справку об имущественном положении, если сумма кредита более 10 млн рублей.

Для юридических лиц:

- паспорт директора

- трудовой договор с директором и решение или протокол о его назначении

- документы, подтверждающие оплату уставного капитала

- бухгалтерская отчетность за прошлый год, заверенная печатью и подписью

- решение (или протокол) об одобрении крупной сделки

- лицензии и разрешения (если они есть)

7. Сколько денег я взял

Я оставил заявку на кредит, и банк предложил мне сумму в 400 тысяч рублей. Которую я и получил тремя частями, в течение 3 месяцев.

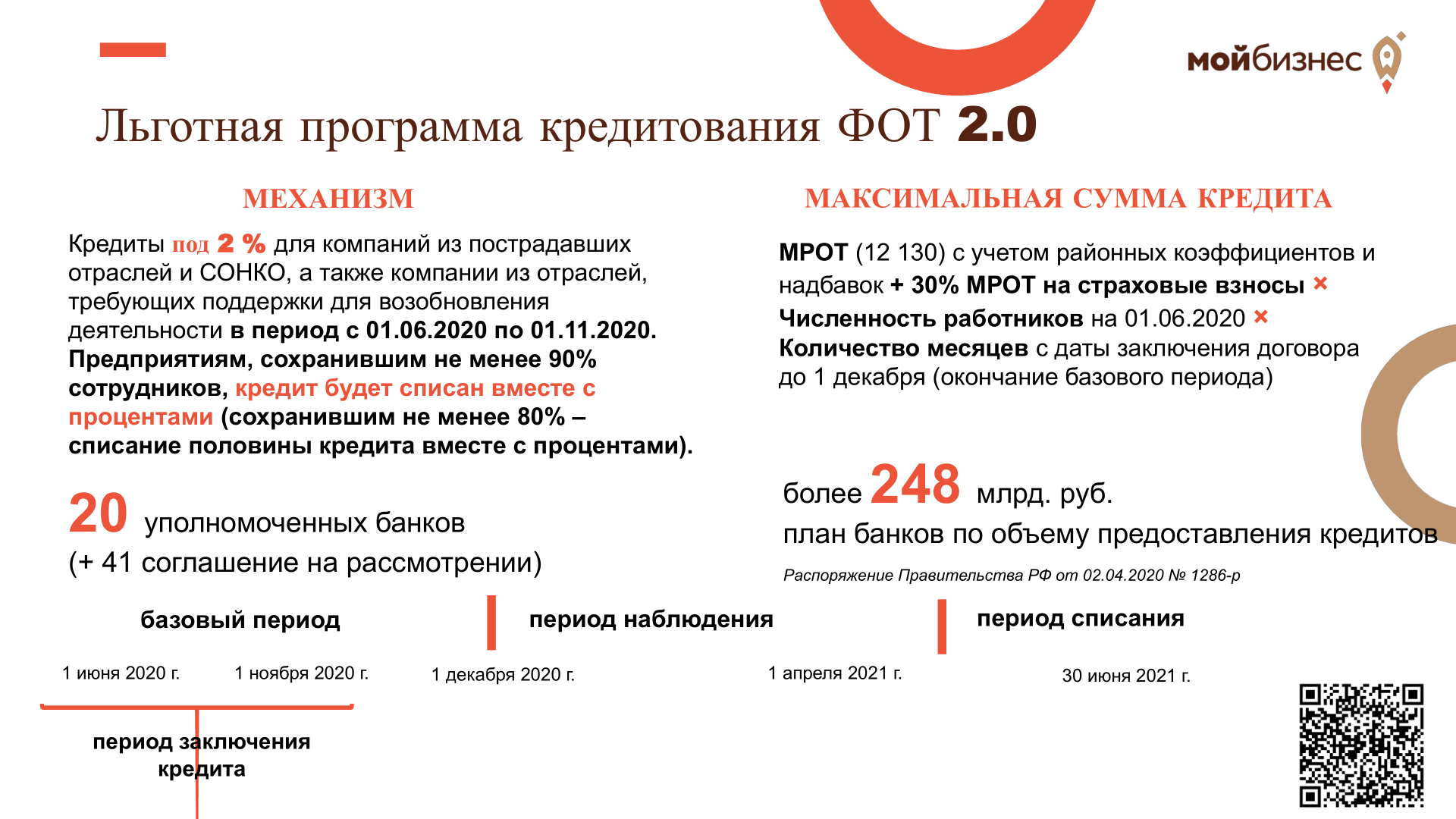

При этом максимальная сумма кредита зависит от:

- количества сотрудников, работающих на 1 июня 2020 года;

- суммы расчетного размера оплаты труда, которая рассчитывается по формуле: МРОТ + районные коэффициенты и надбавки + 30% страховых взносов;

- количества полных месяцев с даты заключения кредитного договора до 1 декабря 2020 года.

8. Каковы условия кредитования

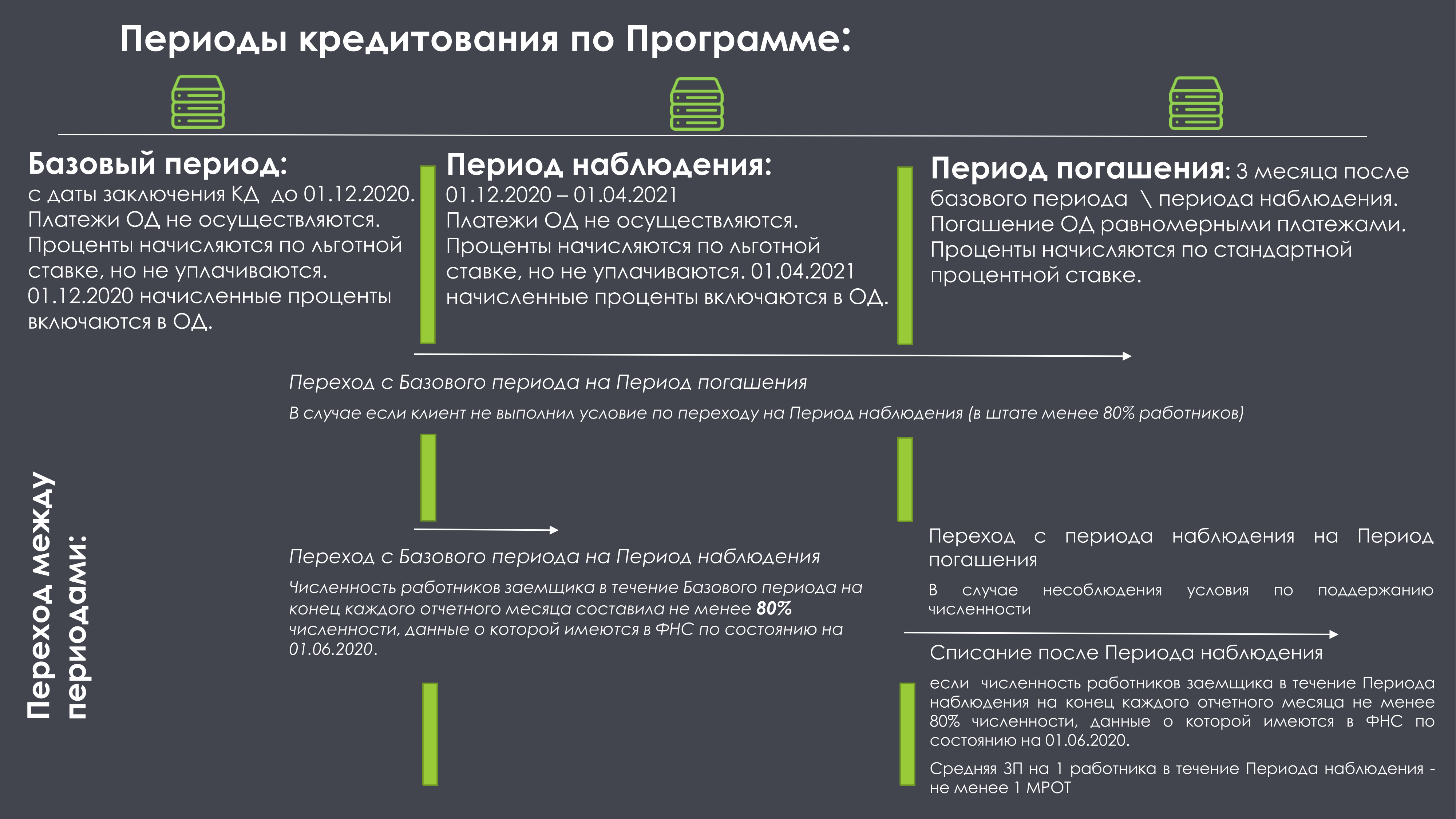

Условия кредита зависят от периодов, в течение которых действует договор.

Базовый период — наступает в любом случае, длится до 1 декабря 2020 года. Платежи по займу не выплачиваются, проценты включаются в основной долг.

Далее возможны два варианта:

- Период наблюдения — длится с 1 декабря 2020 года по 31 марта 2021 года и наступает для тех, кто выполнил все условия, а именно: сохранение в штате не менее 80% сотрудников по сравнению с 1 июня 2020 года, деятельность не приостановлена и не прекращена, не ведется процедура банкротства (по состоянию на 25 ноября 2020 года). Действуют те же условия, что и в базовый период. Далее — либо списание долга, либо наступает…

- Период погашения — длится 3 месяца с момента окончания предыдущего периода и наступает сразу после базового, если хотя бы одно из условий не выполнено. Начинает действовать стандартная процентная ставка банка!

Такого, конечно, совсем не хотелось бы, тем более что я дорожу своими сотрудниками и не собираюсь с ними расставаться. Но зато при благоприятном развитии событий у меня есть шанс вообще не возвращать взятый кредит!

9. Кто может не выплачивать долг

Полностью:

Тот, кто к 1 апреля 2021 года сохранит 90% численности штата и продолжит вести свою деятельность, выплачивая сотрудникам зарплату не ниже МРОТ с 1 декабря 2020 года. Так я и собираюсь поступить.

…или частично:

- половину долга придется заплатить тем, кто сохранял не более 80% сотрудников по итогам каждого месяца, начиная с 1 декабря 2020 года;

- информацию об изменениях в штате вашей компании банк узнает самостоятельно, в Федеральной налоговой службе.

10. Как вносить деньги, если все-таки придется

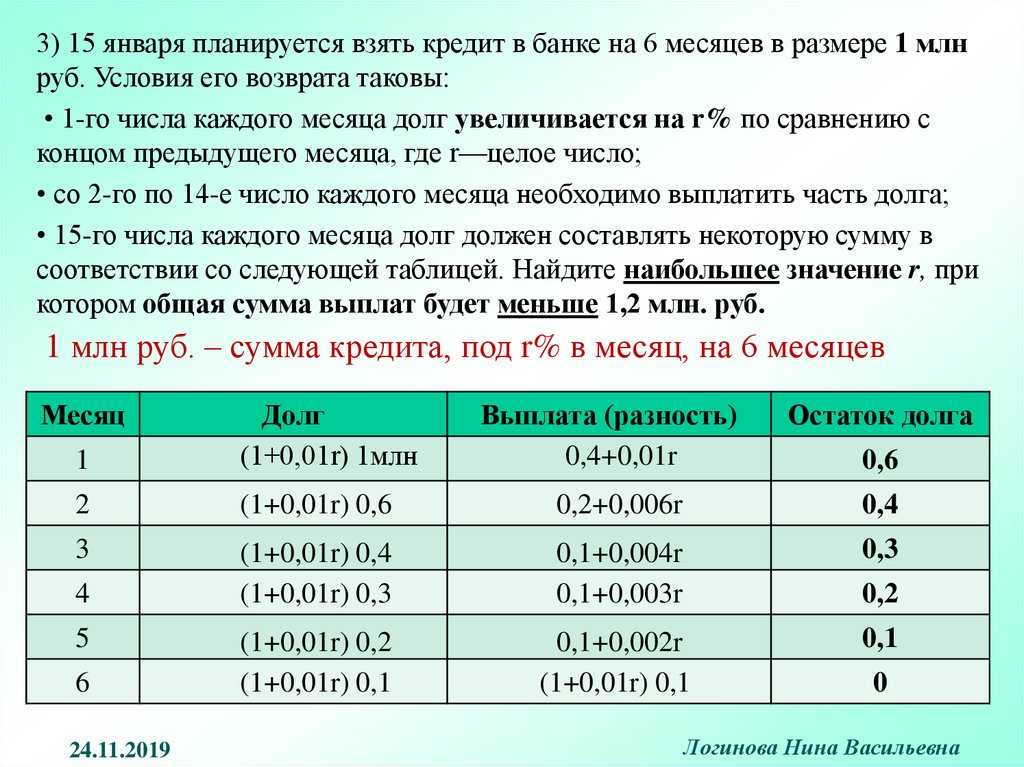

Тремя равными платежами. Если сделать это нужно будет сразу после базового периода, то перечисляйте деньги 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года. Если погасить кредит будет необходимо после периода наблюдения, то внести деньги следует 30 апреля, 30 мая и 30 июня 2021 года.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Субсидия от государства: пример проводки

Компания получила по коронавирусу на расчетный счет:

Всю полученную в мае субсидию она направила на покрытие расходов по зарплате за апрель. Часть полученной в июне субсидии в сумме 100 000 рублей — на арендную плату за июнь, а оставшуюся часть (118 340 рублей) — на оплату счетов за материалы, которые были приобретены и списаны в производство в мае.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600 |

| Признан доход в сумме субсидии, израсходованной на зарплату за апрель | Счет 86 | Счет 91-1 | 242 600 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340 |

| Признан доход в сумме субсидии, потраченной на оплату материалов, списанных в производство в мае | Счет 86 | Счет 91-1 | Счет 118 340 |

| Признан доход в сумме субсидии, израсходованной на арендную плату за июнь (30 июня) | Счет 86 | Счет 91-1 | 100 000 |

Возьмем условия из примера 1. За два месяца компания получила субсидию в общей сумме 460 940 рублей (242 600 руб. 218 340 руб.). Она 25 июня приобрела основное средство (ОС) за 600 000 рублей (в том числе НДС 100 000 рублей). И часть стоимости ОС она решила покрыть за счет субсидии — 460 940 рублей, а оставшуюся часть — 139 060 рублей (НДС в сумме 100 000 рублей и часть стоимости ОС в сумме 39 060 рублей) — за счет своих средств. Срок полезного использования ОС — 36 месяцев.

| Операция | Дебет | Кредит | Сумма в рублях |

| Получена субсидия (25 мая) | Счет 51 | Счет 86 | 242 600,00 |

| Получена субсидия (19 июня) | Счет 51 | Счет 86 | 218 340,00 |

| Поступило основное средство | Счет 08 | Счет 60 | 500 000,00 |

| Отражен НДС по основному средству | 19 | 60 | 100 000,00 |

| Основное средство введено в эксплуатацию | Счет 01 | Счет 08 | 500 000,00 |

| Принят к вычету НДС по основному средству | Счет 68 | Счет 19 | 100 000,00 |

| Субсидия использована на покрытие части стоимости приобретенного ОС | Счет 86 | Счет 98-2 | 460 940,00 |

| Начислена амортизация по основному средству (500 000,00 руб. / 36 мес.) на 31 июля | Счет 26 | Счет 02 | 13 888,88 |

| Субсидия учтена в доходах в сумме амортизации, начисленной по ОС в части, оплаченной за счет субсидии (13 888,88 руб. / 500 000,00 руб. х 460 940,00 руб.) | Счет 98-2 | Счет 91-1 | 12 803,88 |

Последние две проводки нужно делать ежемесячно в течение всего срока начисления амортизации.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Придётся ли отдавать?

Это зависит от того, с каким результатом организация подойдёт к завершению программы.

До 1 декабря 2020-ого действует базовый период. В это время выплат совершать не надо, проценты (по ставке 2%) пока копятся.

Дальше смотрим на результат базового периода. Если по итогам хотя бы одного отчётного месяца предприниматель потерял более 20% штата (по сравнению с количеством сотрудников на 1 июня 2020 года), его участие в программе заканчивается и начинается период погашения. Причём ставка налога будет уже стандартная, а не льготная. Отдавать средства придётся в короткие сроки, тремя платежами: 28 декабря 2020-ого, 28 января и 1 марта 2021 года. Та же участь ждёт компании, которые до 25 ноября подали на банкротство или остановили деятельность.

Для предприятий, сохранивших к 1 декабря не менее 80% коллектива по итогам каждого месяца, начинается период наблюдения, он длится до 1 апреля. Предприятие по-прежнему ничего не выплачивает, проценты по льготной ставке всё так же копятся и присоединяются к основной сумме долга. Далее всё зависит от итогов данного периода:

- На 1 марта компания имеет не меньше 90% сотрудников, а ежемесячное понижение численности штата не превысило 20% (от цифры на 1 июня 2020-го) — кредит и проценты выплачивать не придётся, весь долг будет списан.

- В коллективе осталось от 80 до 90% работников, столько же было по итогам каждого отчетного месяца — возвращать предстоит лишь половину долга и процентов.

- Штат уменьшился более, чем на 20% — отдать долг и проценты нужно будет полностью.

- Компания вступила в процедуру банкротства или прекратила деятельность — её ждёт выплата полной суммы.

Для тех участников, которые не выполнили условия программы, с 1 апреля начинается период погашения, в течение которого действует стандартная процентная ставка. Выплаты придётся делать тремя равными суммами: 30 апреля, 30 мая и 30 июня 2021-ого.

Этапы кредитования

Период кредитования разделили на три этапа.

- Базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года. В течение базового периода процентная ставка по кредиту не более 2%, платежи по кредиту и процентам не производятся.

- Период наблюдения — наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности. Его продолжительность с 1 декабря 2020 года по 1 апреля 2021 года. Процентная ставка не более 2%, платежи по кредиту и процентам не производятся.

- Период погашения. Он не наступает, если условия для списания кредита заемщиком выполнены, и может наступить после базового периода или после периода наблюдения, если условия для списания кредита не выполнены. В этом случае его продолжительность 3 месяца, процентная ставка не льготная, а стандартная по договору. Возврат кредита — тремя равными платежами. После базового периода – это 28 декабря 2020 г., 28 января и 1 марта 2021 г. После периода наблюдения — 30 апреля, 30 мая и 30 июня 2021 года.

На дату окончания базового периода и на дату окончания периода наблюдения при выполнении условий льготного кредитования начисляемые проценты переносятся в основной долг. При выполнении условий кредитования сумма долга вместе с начисленными процентами по льготной ставке списываются. Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

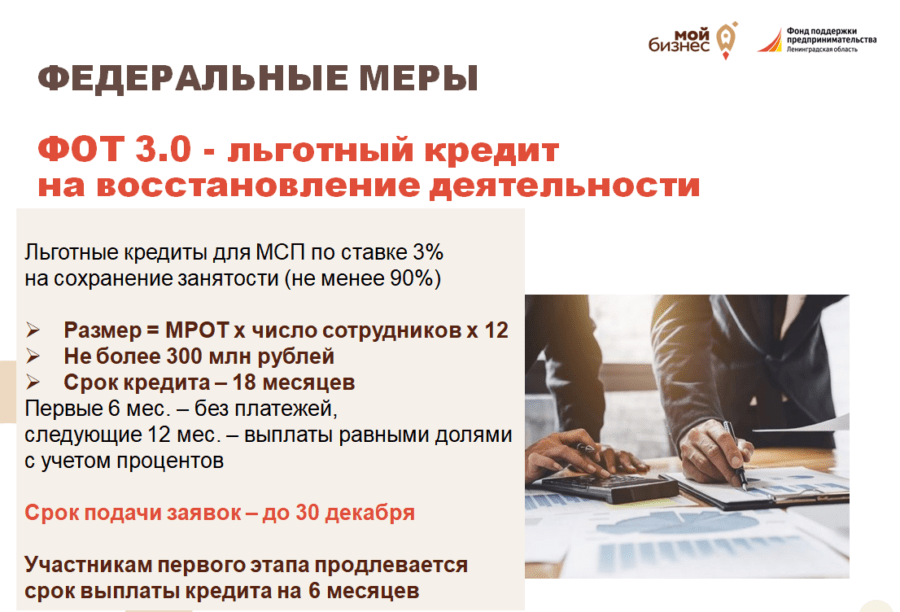

Льготные кредиты на возобновление деятельности с возможностью списания

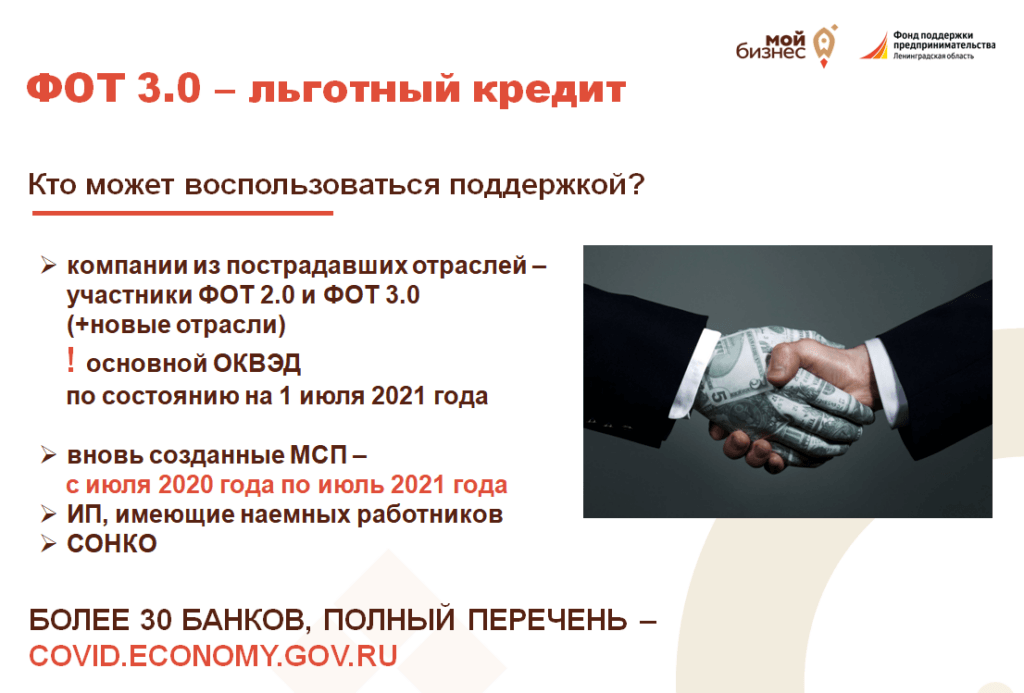

Этой программа утверждена постановлением № 696 от 16 мая 2020 г. Кроме компаний и ИП из стандартного списка пострадавших отраслей льготные кредиты по ставке 2% могут получить:

- Социально-ориентированные НКО.

- Предприятия из отдельного списка отраслей, которые нуждаются в поддержке для возобновления деятельности (приложение № 2 к постановлению № 696).

Основной перечень пострадавших отраслей включает в себя торговлю и сферу услуг. А по дополнительному списку льготный кредит могут получить и некоторые производственные компании.

ИП без работников не могут воспользоваться этой программой. Причина в том, что кредит ориентирован не только на возобновление деятельности, но и на поддержку занятости.

Если заемщик в течение срока действия договора сохранит более 90% численности, то кредит и проценты будут полностью списаны за счет бюджета, и заемщику не придется ничего возвращать. При сохранении 80% численности государство спишет половину долга.

Программа кредитования для возобновления деятельности начала работать с 1 июня 2020 года.

Подробно об этой программе мы рассказали в статье «Льготный кредит на возобновление деятельности»

Цели обработки персональных данных

Цель обработки персональных данных Пользователя — информирование Пользователя посредством отправки электронных писем; предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте.

Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты spravedlivo.center@yandex.ru с пометкой «Отказ от уведомлениях о новых продуктах и услугах и специальных предложениях».

Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

Отправляя заявку на оказание услуги по онлайн-консультированию, Пользователь, Согласно Федеральному закону от 27.07.2006 г. №152 ФЗ «О персональных данных», передает свои Персональные данные Оператору на обработку Персональных данных, дает согласие Оператору совершать любые действия (операции) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с Персональными данными в целях использования этих данных для осуществления уставной деятельности Оператора, с правом передачи Персональных данных третьим лицам. Пользователь дает согласие Оператору, являющемуся редакцией СМИ, на обнародование и использование, цитат, высказываний и документов, изображения (фото, видеоматериалы, переданные Пользователем или полученные Фондом). Дает право Оператору на подачу от имени Пользователя с электронной почты Оператора электронных обращений на сайты электронных приемных ведомств и исполнительных органов государственной власти. Дает право Оператору вести запись наших телефонных разговоров, а так же аудио- и видеозаписи онлайн-консультаций.

Пользователь проинформирован о том, что за использование изображений и цитат перечисленными выше способами вознаграждение не предусмотрено. Настоящее согласие действует до момента его отзыва.

Пользователь извещен(а), что не предоставление права на обработку персональных данных, предоставление недостоверных, неточных данных повлечёт невозможность оказания Оператором правовой помощи.

Куда обращаться?

Утверждён список банков, которые занимаются выдачей субсидированных кредитов. Найти его можно .

Чтобы кредит был одобрен, компания должна соответствовать всем требованиям. Прежде всего — относиться к малым и средним предприятиям той сферы, которая пострадала от ограничений в связи с пандемией. Если ваш ОКВЭД есть в одном из двух реестров, то можно подавать заявку.

Чтобы не сокращать сотрудников и остаться на плаву, бизнесу нужно минимизировать риски. Прежде всего — оградить себя от сделок с недобросовестными подрядчиками и поставщиками. Проверить контрагентов можно, например, с помощью сервиса Insider.

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

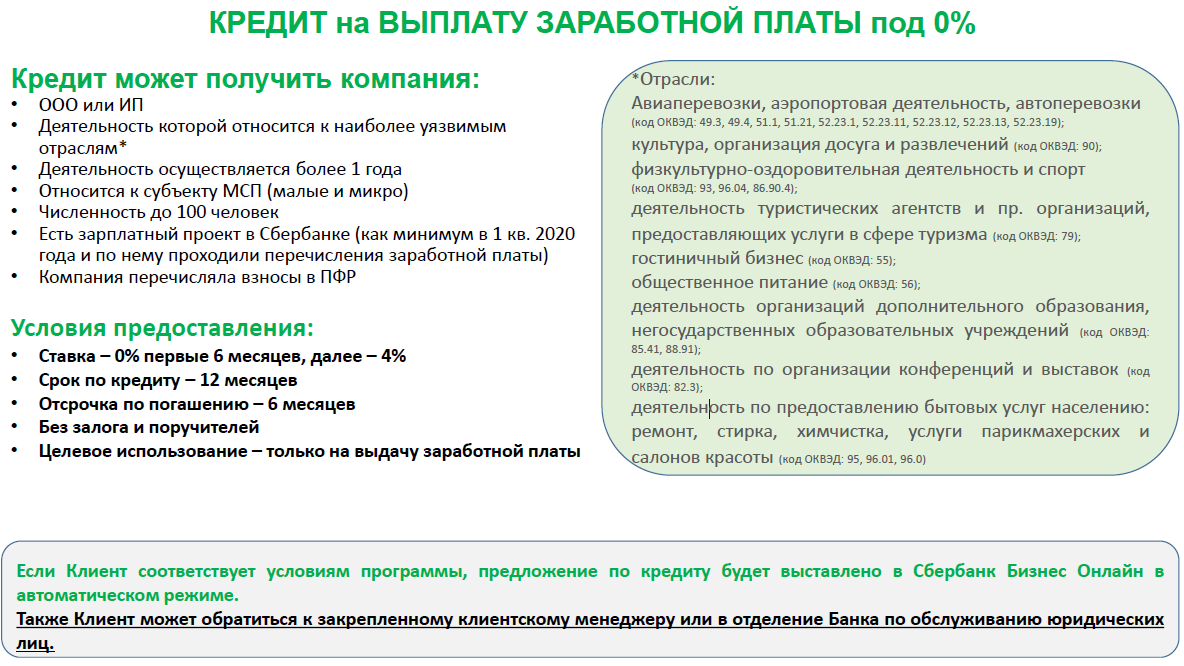

Условия льготного кредита для малого бизнеса в Сбербанке

Сбербанк выдаст льготный беспроцентный кредит для малого бизнеса в связи с распространением коронавируса в 2020 году при соблюдении следующих условий:

- наличие зарплатного проекта в этом же банке;

- общее время деятельности компании — не менее 12 месяцев;

- количество работников не превышает 100 человек;

- объем прибыли – не более 800 миллионов рублей, согласно официальной отчетности за последний год.

Помимо перечисленных правил, деятельность компании должна относиться к одной из отраслей, которые больше всего пострадали в результате пандемии:

- авто- и авиаперевозки, аэропорты;

- культурно-досуговая деятельность;

- спорт и оздоровление населения;

- туризм;

- гостиницы, отели;

- общественное питание;

- сфера организации конференций и выставок;

- предоставляющие бытовые услуги (салоны красоты, химчистки и другие организации).

Льготные кредиты оформляются как предодобренные и получить их можно в электронной форме. Для оформления заявки нужно зайти в приложение «Сбербанк Бизнес Онлайн».

Если предложение доступно, в сервисе предусмотрена карточка Story с текстом «Кредит на выплату зарплаты под 0 % годовых» и суммой, которая рассчитана на основании характеристик предприятия. Чтобы подать заявку, нужно кликнуть на карточку.

Размер кредита определяется с учетом численности сотрудников компании, умноженной на показатель МРОТ и на 6 месяцев (срок кредитования).

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Льготные кредиты для малого бизнеса в связи с коронавирусом

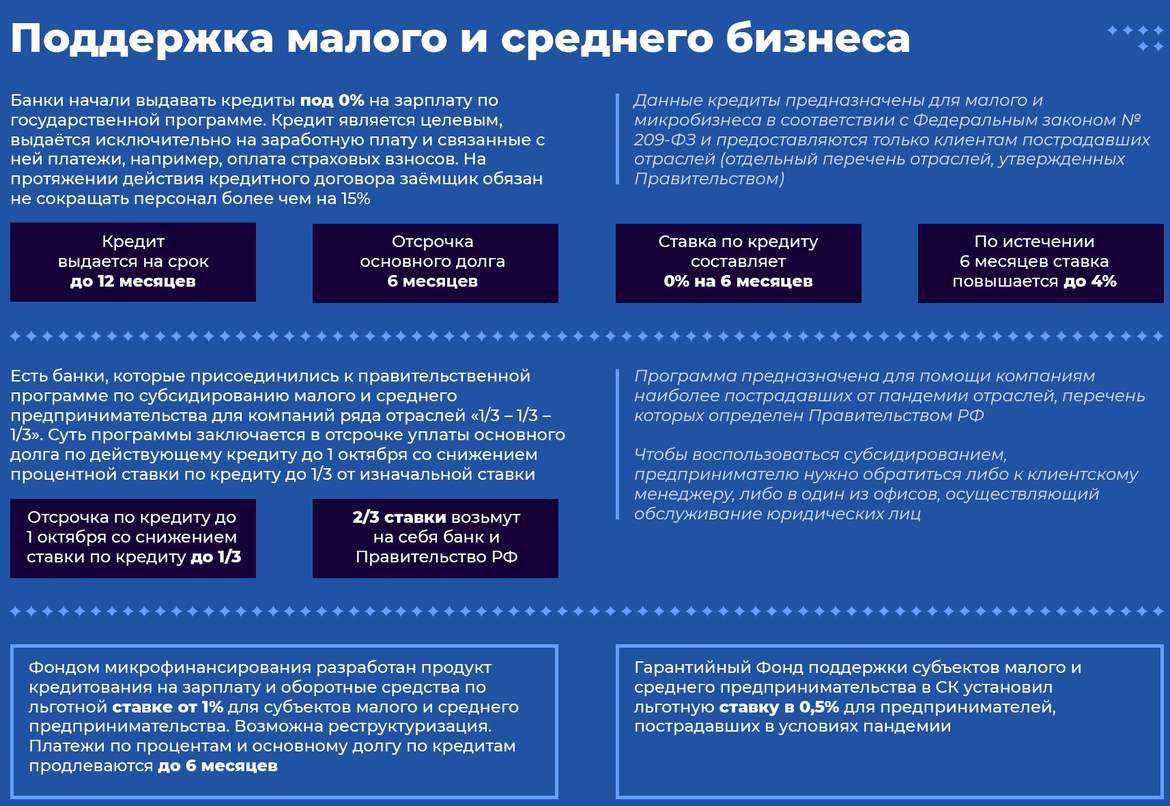

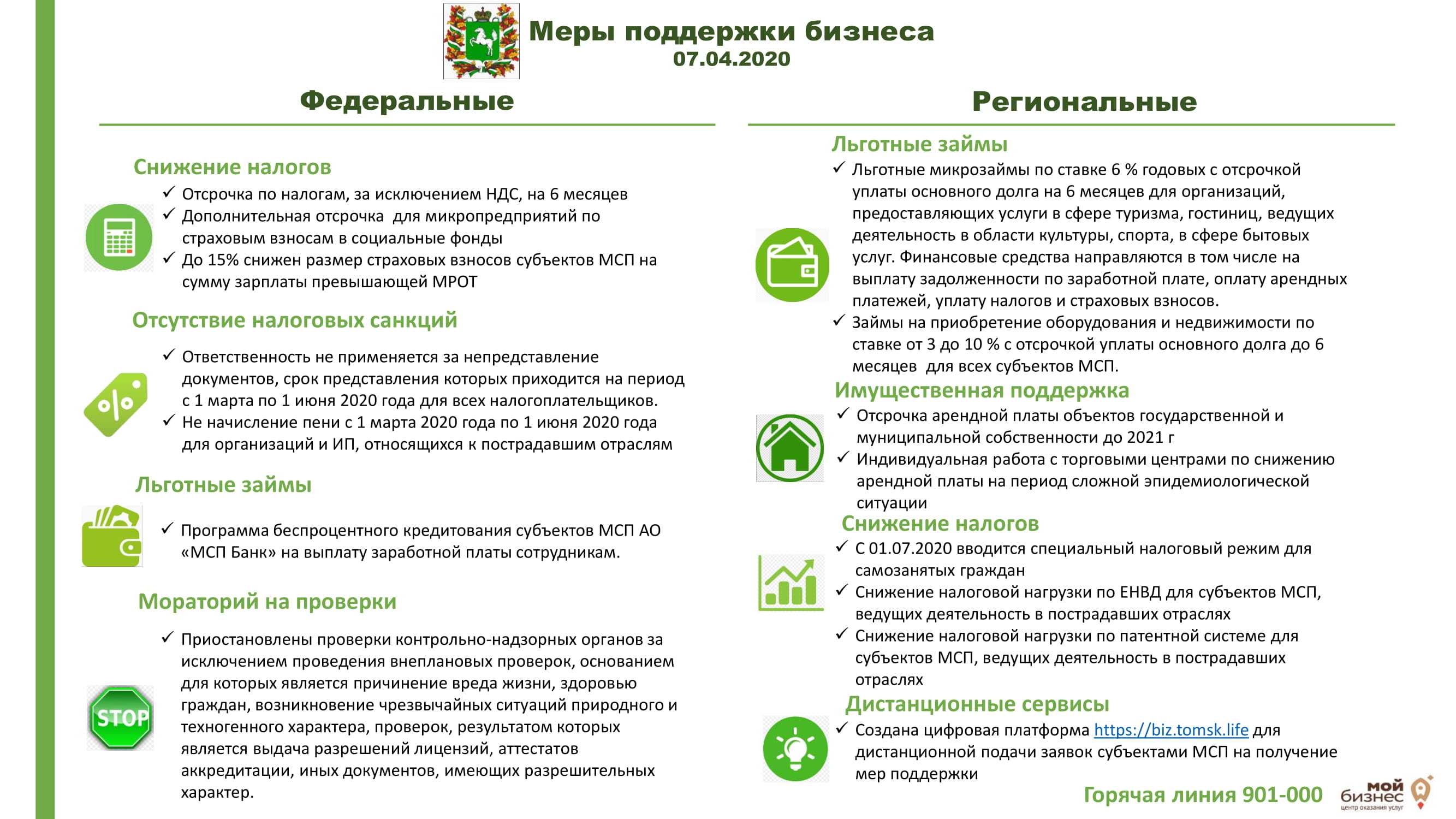

С марта 2020 года на государственном уровне вводятся комплексные меры поддержки для системообразующих и мелких предприятий, обеспечивающих трудовую занятость населения. Во время самоизоляции, обусловленной стремительным распространением коронавируса, индивидуальные предприниматели (ИП), пострадавшие от карантинных ограничений, вправе получить льготный кредит с беспроцентным периодом погашения для своевременной выплаты зарплат и страховых взносов.

С целью стабилизации экономического кластера властные структуры при поддержке банковской системы (Центробанка и крупнейших финучреждений страны) разработали комплекс управленческих решений и услуг, призванных снизить финансовое давление и сохранить рабочие места.

- Кредиты для поддержки малого бизнеса в коронавирус с отсрочкой платежей: сумма задолженности замораживается на срок до полугода, пеня не начисляется в течение всего льготного периода. В качестве альтернативы банки заявляют о готовности снизить сумму обязательных ежемесячных платежей без изменения аннуитета.

- Беспроцентный займ на выплату зарплат сотрудникам с установлением нулевой ставки на первые шесть месяцев. Важный момент: максимальная сумма кредита рассчитывается посредством умножения МРОТ (12 130 рублей) на количество работников в штате и срок до шести месяцев, что, к сожалению, не позволит получить средства, позволяющие покрыть ставки служащих в большинстве компаний — не только столичных, но и региональных.

- Оформление льготного кредита на пополнение оборотных средств в связи с коронавирусом. В рамках этой правительственной инициативы банки разработали собственные пакеты поддержки предпринимателей: снижение конечной ставки по займам до 8,5 % годовых, смягчение требований к заемщику, введение процентных каникул, реструктуризация имеющихся долговых обязательств.

Также на фоне коронавируса регулятор последовательно внедряет ряд дополнительных льгот, включая налоговые каникулы и продление сроков подачи отчетов. Практика показывает, что при консультативном содействии опытного кредитного брокера Royal Finance воспользоваться государственными льготами может практически каждый представитель бизнеса, но объем и порядок предоставления поддержки определяется в индивидуальном порядке.

Государственная поддержка российских бизнесменов

Президент озвучил меры поддержки предпринимателей на фоне эпидемии коронавируса. В соответствии с Постановлением Правительства РФ от 02.04.2020 № 422, одна из предпринимаемых мер – предоставление льготных кредитов на выдачу заработной платы работникам.

Согласно указанному документу, организации среднего и малого бизнеса смогут получить в банке льготный кредит на срок не более 1 года в период с 30 марта по 1 октября текущего года. Государство, в свою очередь, обязуется компенсировать банкам недополученные средства за счет бюджетных субсидий.

В конце апреля постановление было скорректировано. С 24 апреля текущего года на получение льготного кредита могут рассчитывать не только представители малого и среднего бизнеса, но и все организации и предприниматели. Кредит целевой и может быть потрачен только на первостепенные нужды, в частности, на выплату зарплат сотрудникам.

Льготный кредит на восстановление бизнеса по ставке 2% годовых не придется возвращать при условии сохранения 90% сотрудников

8 июня 2020 г.

На кредиты могут рассчитывать компании из пострадавших отраслей, а также компании из отраслей, требующих поддержки для возобновления деятельности, имеющие сотрудников. Предприятиям, которые сохранят не менее 90% сотрудников, кредит будет списан вместе с процентами – всю сумму полностью покрывает государство. Малому и среднему бизнесу только необходимо ежемесячно (первого числа каждого месяца) предоставлять данные о количестве сотрудников. Если в штате останется не менее 80% работников, предприниматель должен будет вернуть только половину ссуды и процентов по ней.

Цели кредитования:полученные средства по данной программе можно направить на выплату зарплат сотрудников, рефинансирование или погашение ранее взятого беспроцентного зарплатного кредита, на оплату коммунальных платежей и на другие расходы.

Программа кредитования действует с 1 июня по 1 ноября.

Срок предоставления кредита — не более 1 года.

Поддержкой могут воспользоваться:

- компании из пострадавших отраслей;

- компании из отраслей, требующих поддержки для возобновления деятельности;

- индивидуальные предприниматели (за исключением ИП, не имеющих наёмных работников).

Требования к заемщикам:

- деятельность субъекта МСП должна относиться кперечню пострадавших отраслей экономики, а также изотраслей, требующих поддержки для возобновления деятельности. Если заёмщик относится к малым или микро предприятиям, при выдаче кредита будет учитываться как основной, так и дополнительный ОКВЭДы. У остальных компаний – только основной. Код должен быть внесён в ЕГРЮЛ/ЕГРИП по состоянию на 1 марта 2020 года;

- субъект МСП осуществляет деятельность не менее 6 месяцев и не имеет просрочки по другим платежам;

- в отношении заёмщика на дату обращения не должна быть введена процедура банкротства, а деятельность компании не должна быть приостановлена;

- ИП не прекратил деятельность в качестве индивидуального предпринимателя.

Правила предоставления кредита предусматривают три периода:

- Обязательный базовый период.Длится до 1 декабря 2020 года.

- Необязательный период наблюдения.Наступает, если заёмщик продолжает свою деятельность и сохранил персонал в установленных правилами пределах. Длится с 1 декабря 2020 года до 1 апреля 2021 года.

- Необязательный трёхмесячный период погашения. Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если выполнены условия для списания кредита.

В Кировской области за получением льготного кредита под 2% годовых можно обратиться в следующие банки ПАО «Сбербанк», ПАО ВТБ, ПАО «Промсвязьбанк». Заявления принимаются независимо от того является ли данный субъект МСП клиентом банка.

Постановление Правительства РФ от 16 мая 2020 года №696

Как получить кредит для малого бизнеса в условиях коронавируса?

На фоне пандемии максимальная кредитная поддержка предлагается ИП, которые:

- на 1 марта 2020 года включены в реестр субъектов малого и среднего предпринимательства;

- ведут деятельность в рамках сфер, наиболее сильно пострадавших от коронавируса (туризм, авиация, культурная и досуговая деятельность, гостиничный бизнес, сфера услуг, общепит).

Чтобы получить кредит для ИП без процентов, необходимо обратиться в банк, ответственный за реализацию зарплатного проекта в компании и уточнить возможность получения займа в связи с коронавирусом. Поскольку кредитование бизнеса осуществляется коммерческими учреждениями при поддержке Центробанка и местной власти, условия получения и объем финансирования на уровне регионов могут отличаться.

Кредит на возобновление деятельности

Из-за пандемии коронавируса были вынуждены закрыться салоны красоты, магазины одежды и других непродовольственных товаров, серьёзно пострадала индустрия развлечений, фитнеса и туризма. Те, кому разрешили работать с ограничениями, например пекарни и пиццерии, всё равно столкнулись с резким спадом потока посетителей. У многих компаний просто не хватило собственных средств на выплату зарплаты и долговых обязательств.

Чтобы помочь предпринимателям, с 1 июня государство запустило программу льготного кредитования. Вступить в неё можно до 1 ноября 2020 года.

По умолчанию ставка льготного кредита — 2%. Но при соблюдении некоторых условий возвращать основной долг и отдавать проценты вообще не придётся. Как это будет работать?

Цель кредита — «возобновление деятельности» — подразумевает, что деньги потребуются прежде всего на текущие нужны. Закупки, выдачу зарплат и погашение взятых ранее кредитов.

Кто может получить кредит на льготных условиях

Воспользоваться программой могут компании или ИП с наемными работниками.

Если индивидуальный предприниматель работает один, то взять деньги под льготный процент у него не выйдет.

Компания не должна быть банкротом или приостанавливать деятельность.

Организация или ИП должны работать в одной из отраслей, пострадавших от коронавируса:

- транспорт и пассажирские перевозки;

- туризм;

- гостиничный бизнес;

- физкультурно-оздоровительная деятельность;

- культура и организация досуга;

- общественное питание;

- бытовые услуги населению;

- дополнительное образование;

- здравоохранение;

- розничная торговля непродовольственными товарами;

- СМИ.

Сфера деятельности компании проверяется по основному коду ОКВЭД на 1 марта 2020 года.

Важно! Для малого бизнеса и микропредприятий учитываются дополнительные коды видов деятельности, для крупных предприятий – только основной. Программа рассчитана не только на предприятия малого и среднего бизнеса

На получение государственной поддержки могут рассчитывать даже крупные компании из тех отраслей, что пострадали вследствие коронавируса

Программа рассчитана не только на предприятия малого и среднего бизнеса. На получение государственной поддержки могут рассчитывать даже крупные компании из тех отраслей, что пострадали вследствие коронавируса.

Условия для полного списания кредита

Долг по кредиту вместе с процентами полностью списывается с заемщика, если одновременно выполнены условия:

Новости СМИ2

- по состоянию на 1 марта 2021 г. число работников составляет не менее 90% от их числа по состоянию на 1 июня 2020 г. При 80% банк спишет половину кредита;

- на конец каждого отчетного месяца число работников не должно быть ниже 80% от численности на 1 июня 2020 г.;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения, не менее МРОТ;

- деятельность заемщика на дату завершения периода наблюдения не прекращена, и в отношении него не введена процедура банкротства.