Что нужно тестировать

Признаки, которые говорят о том, что пора конкретный объект протестировать на обесценение, перечислены и в международных, и в российских стандартах.

Мы не будем говорить о них подробно. Тем более, что, понимая логику теста, вполне можно понять, что некий актив «просит» тестирования.

Тестируют на обесценение либо единичный актив, либо группу активов, объединенную по определенному признаку, либо гудвилл (деловую репутацию).

В рамках данной статьи, применительно к основным средствам, мы поговорим о первых двух вариантах определения объекта для теста:

- Отдельный (одиночный) актив. В нашем случае это будет отдельное ОС. Тут все достаточно просто.

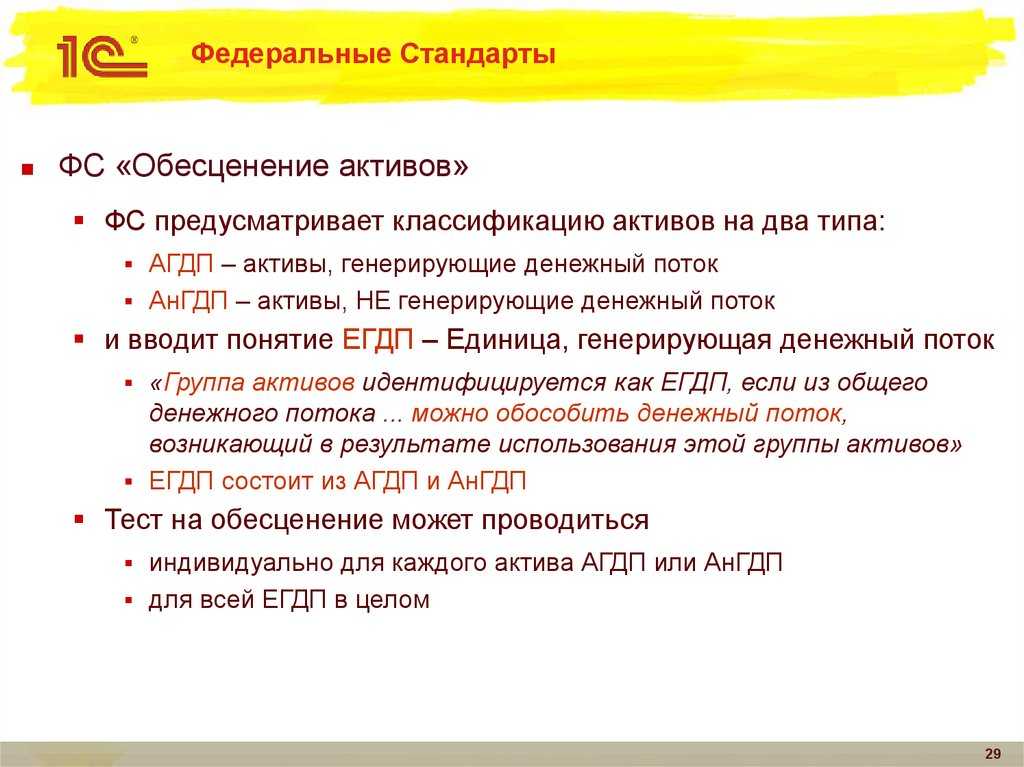

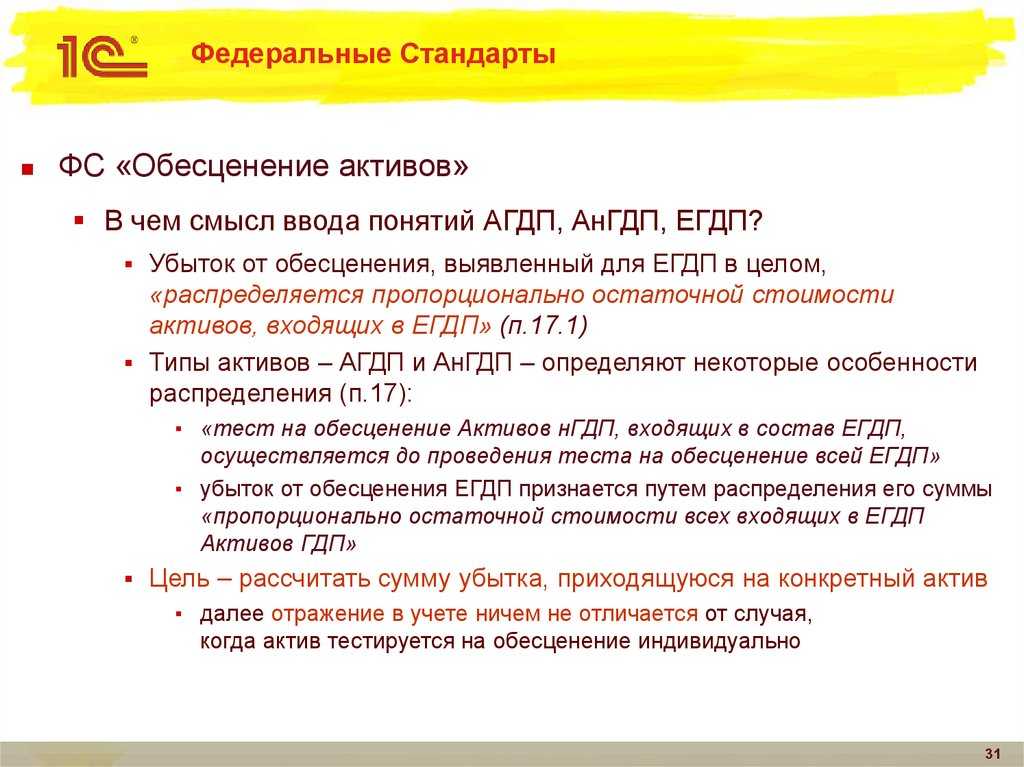

- ГЕ – генерирующая единица. Это минимальная совокупность (группа) имеющихся активов, которые вместе «генерируют денежный поток», то есть, приносят денежные поступления.

Пример

Допустим, тест на обесценение основных средств проводит компания, владеющая несколькими салонами красоты. В такой ситуации невозможно (да и бессмысленно) тестировать отдельно каждую единицу оборудования, которая в них находится.

Деньги приносит сочетание помещения и размещенного в нем оборудования. Также влияет местоположение, наработанная клиентская база и т.п.

То есть оценивать имеет смысл каждый отдельный салон. Значит, салон можно считать ГЕ.

Про нюансы признания ГЕ и особенности учета результатов обесценения мы еще поговорим в конце этой статьи. А пока перейдем к самому тесту.

Что предписывает МСФО 36?

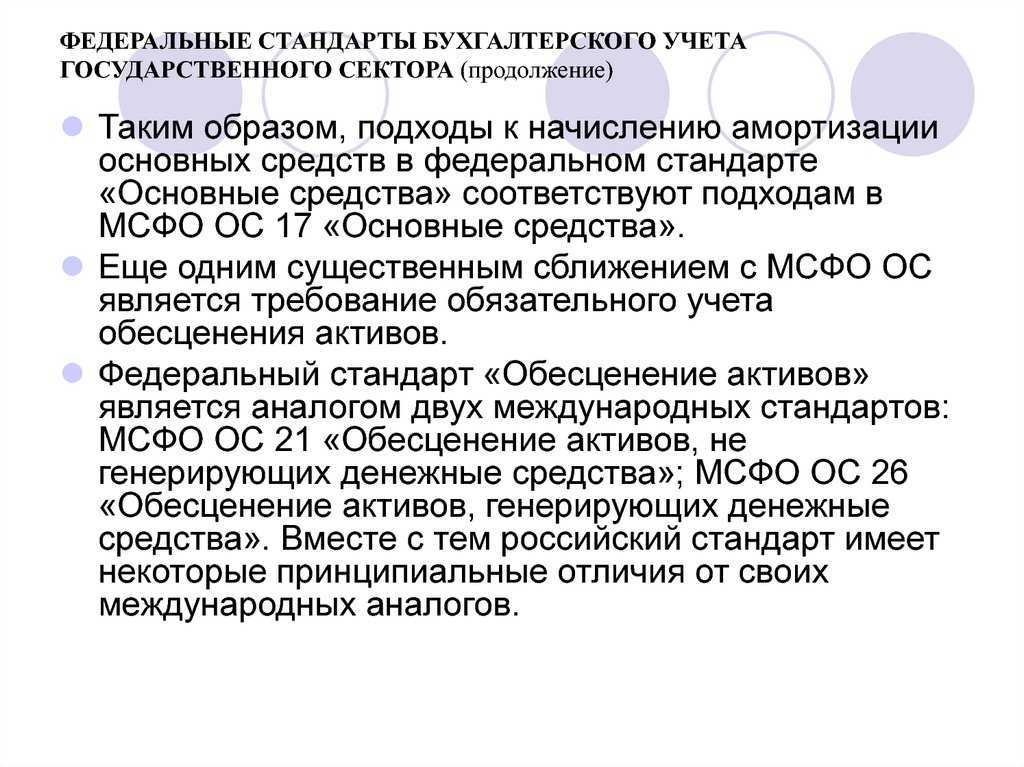

Стандарт определяет последовательность действий фирмы при обесценении ее активов.

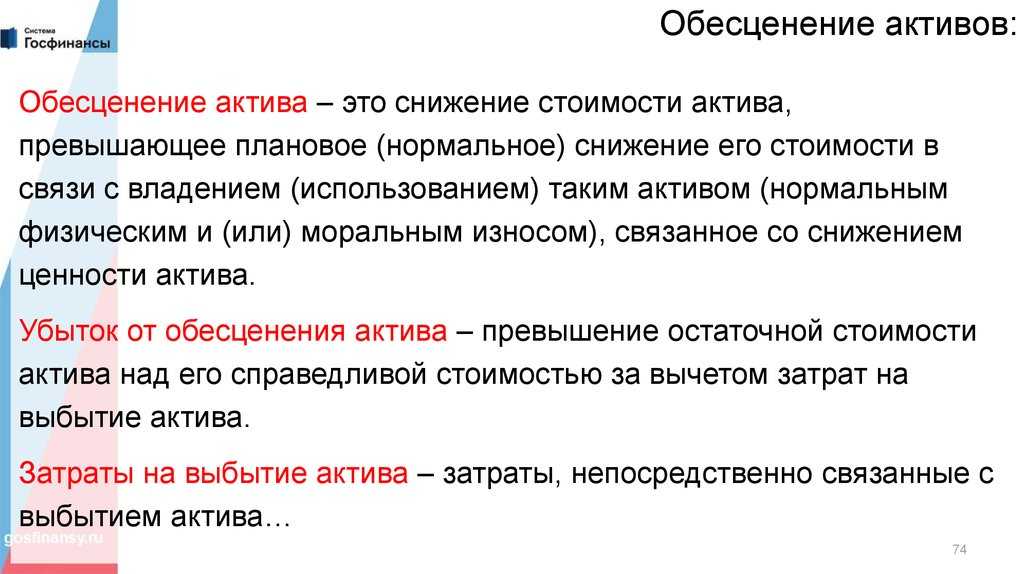

ВАЖНО! Актив считается обесцененным, если его балансовая стоимость превышает возмещаемую.

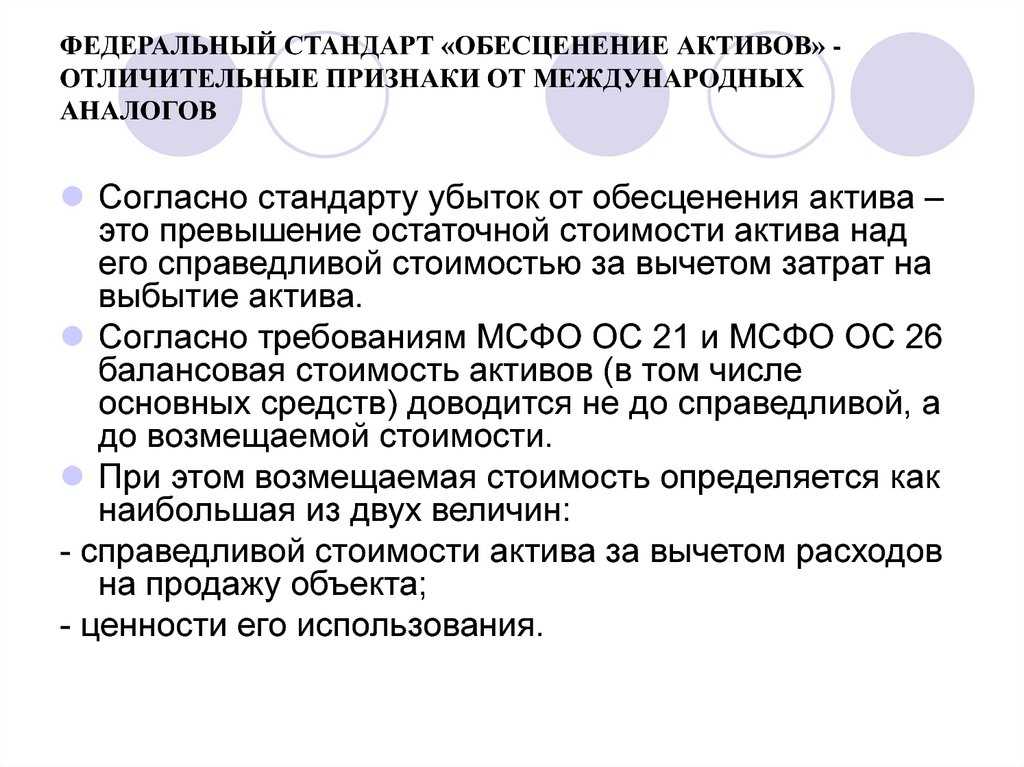

Стандарт не дает определения возмещаемой стоимости актива (ВСА), однако его расшифровка содержится в МСФО 16 «Основные средства». Исходя из указанной в нем трактовки, для определения ВСА необходимо обладать информацией:

- о справедливой стоимости актива (ССА);

- расходах на его продажу (РП);

- ценности его использования (ЦИ).

Согласно стандарту:

- ВСА = ЦИ, если ЦИ > ССА — РП;

- ВСА = ССА — РП, если ЦИ

Формулировка указанного правила в текстовой форме (без применения математических знаков) выглядит следующим образом: после уменьшения ССА на сумму РП, полученный результат сравнивается с ЦИ. Наибольшая из сравниваемых величин признается ВСА.

Второй по важности термин, связанный с понятием «обесценение», — это балансовая стоимость (БС) актива. Он означает учетную стоимость актива (УСА), уменьшенную на сумму накопленной амортизации (А) и начисленных убытков от обесценения (УО):. БС =УСА — А — УО

БС =УСА — А — УО.

Чтобы достоверно отразить величину УО в учете, необходимо правильно классифицировать активы в целях применения данного стандарта.

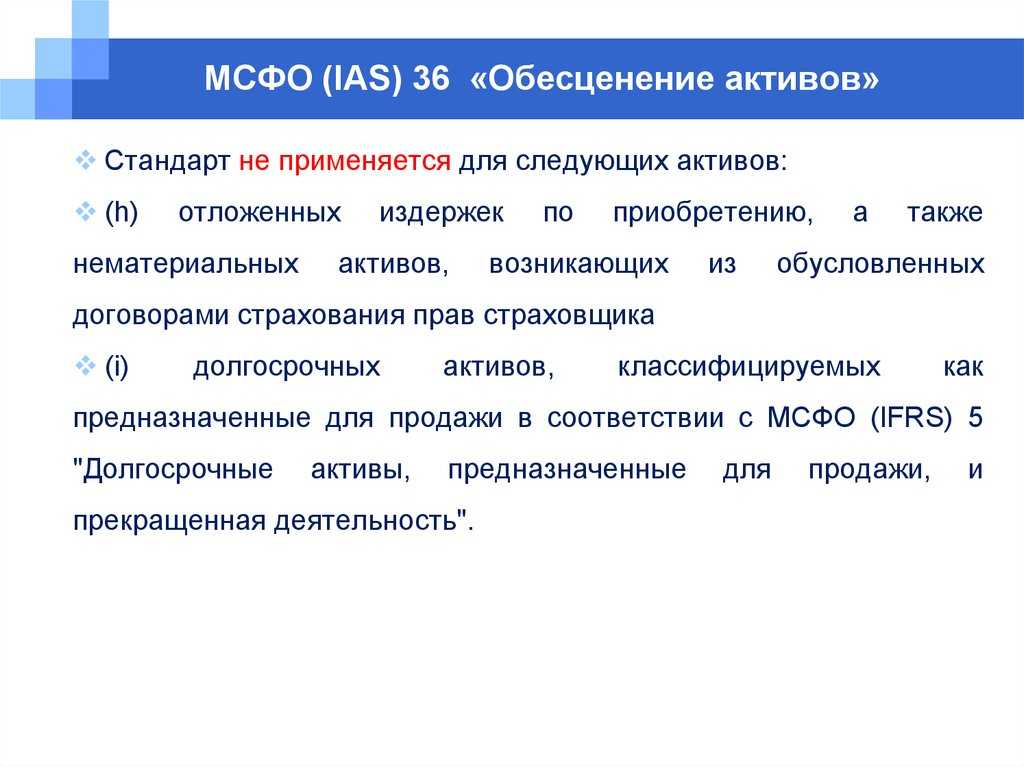

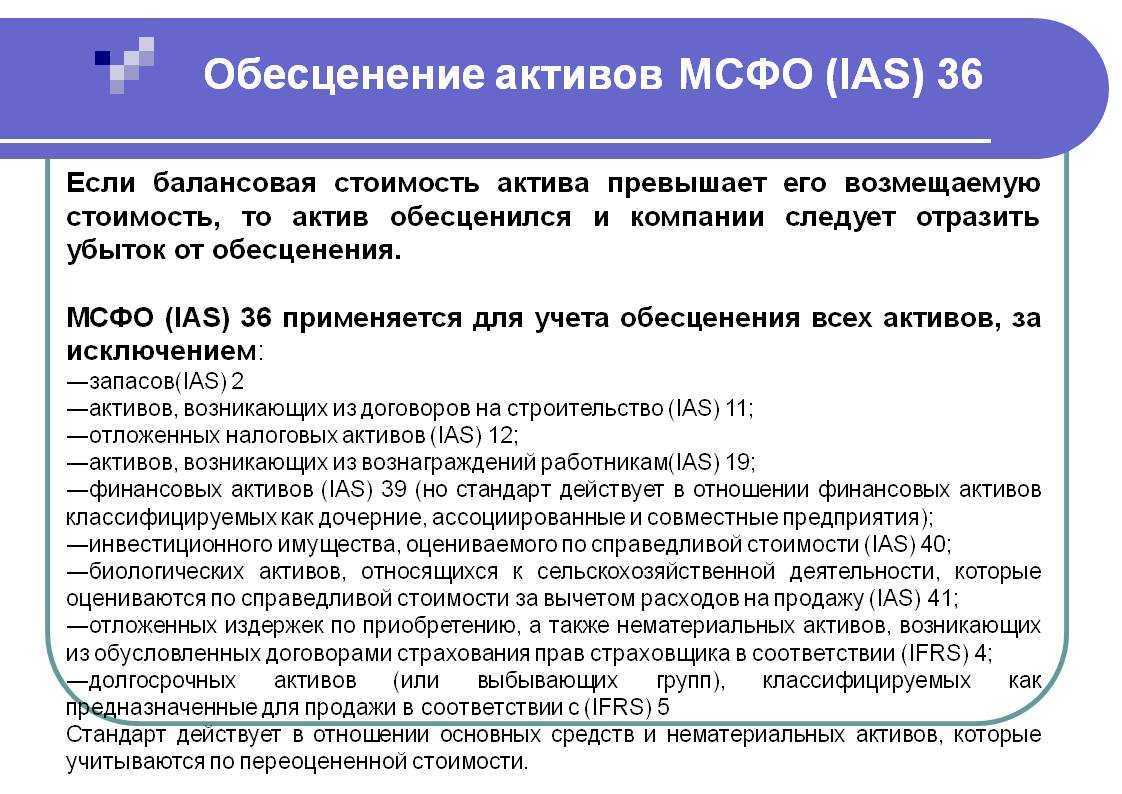

Стандарт допускает применение его положений ко всем активам за исключением:

- предназначенных для продажи внеоборотных активов;

- оцениваемых по справедливой стоимости сельскохозяйственных биологических активов;

- финансовых активов;

- отложенных налоговых активов;

- запасов;

- иных предусмотренных стандартом активов.

Наличие такого ограничения связано с тем, что учетные нюансы для перечисленных активов (признание, оценка и др.) содержатся в отдельных, специально посвященных им стандартах.

Если ВСА

- отразить в учете и отчетности УО;

- восстановить УО в установленных стандартом случаях.

МСФО 36: как оценить и признать убыток от обесценения?

МСФО 36 обесценение активов

связывает с возникновением УО и рассматривает его отдельно для 2 групп:

- отдельных активов, отличных от гудвилла;

- гудвилла и ГДСЕ.

Убыток от обесценения отдельного актива

УО признается следующим образом:

- немедленно в составе прибыли или убытка;

- или как уменьшение суммы переоценки (если актив учитывается по переоцененной стоимости).

ВАЖНО! Если оценочная сумма УО

>

БС актива — признается обязательство, если это требуется другим стандартом.

После того как УО будет признан в учете, необходимо скорректировать амортизационные отчисления в будущих периодах, чтобы распределить пересмотренную БС (за вычетом ликвидационной стоимости) в течение оставшегося срока полезного использования актива на регулярной основе.

Убыток от обесценения гудвилла и ГДСЕ

Если в отношении актива, входящего в ГДСЕ, обнаружены признаки обесценения, необходимо оценить его возмещаемую сумму. Если сделать это не представляется возможным, определяется возмещаемая сумма ГДСЕ, к которой относится актив.

В соответствии с п. 80 стандарта при проведении теста на обесценение приобретенный при объединении бизнесов гудвилл должен распределяться между всеми ГДСЕ приобретателя.

ВАЖНО! Гудвилл — это нематериальный актив, возникающий только в ситуации продажи (покупки) фирмы в целом, стоимость которого представляет собой разницу между рыночной оценкой совокупных активов фирмы и суммой индивидуальных рыночных цен этих активов, рассматриваемых отдельно.

УО признается в отношении ГДСЕ в следующем порядке:

- сначала УО относится на уменьшение БС активов ГДСЕ (в части относящегося к данной ГДСЕ гудвилла);

- затем УО списывается за счет других активов ГДСЕ пропорционально БС каждого актива.

В соответствии с п. 110 МСФО 36

требуется:

- на конец каждого отчетного периода определять наличие признаков того, что признанный в предыдущие периоды УО в отношении актива, отличного от гудвилла, уменьшился или не существует;

- оценить возмещаемую сумму этого актива, если имеется любой из указанных признаков.

П. 124 стандарта запрещает восстанавливать УО в отношении гудвилла в последующем периоде.

-

;

-

.

МСФО 36 об оценке возмещаемой стоимости актива

Вопросу оценки ВСА стандарт уделяет особое значение, выделив его в отдельный раздел. В п. 18 стандарта в отношении оценки ВСА установлены следующие допущения:

- если один из показателей — ССА (за вычетом РП) или ЦИ — превышает БС, оценка второго показателя не производится, так как в этом случае актив не считается обесцененным;

- если ССА (исключая РП) оценить невозможно ввиду отсутствия активного рынка или надежной оценки цены, фирма вправе использовать в качестве ВСА его ЦИ;

- если актив предназначен для выбытия, в качестве ВСА рациональнее использовать ССА за вычетом РП — в этом случае выбывающий актив может породить только чистые поступления от выбытия (денежными потоками от продолжения его использования можно пренебречь ввиду их несущественности);

- ВСА определяется для отдельного актива (или ГДСЕ) за исключением описанных в стандарте случаев.

Отдельно рассматривается процедура проверки на обесценение НМА с неопределенным сроком полезного использования. БС такого актива фирма обязана ежегодно сравнивать с ВСА. При этом предыдущий расчет ВСА может использоваться в текущем периоде для тестирования на обесценение только при соблюдении всех нижеуказанных критериев:

- ВСА по предыдущему расчету значительно выше БС;

- активы и обязательства ГДСЕ, в состав которых входят НМА (не создающие денежных притоков при его долговременном использовании и тестируемые в составе ГДСЕ), в сравнении с предыдущим расчетом ВСА не изменились значительно;

- наличие низкой вероятности, что ВСА опустится ниже БС (на основе анализа случившихся с момента последнего расчета ВСА событий и обстоятельств).

Источники исходной информации для целей МСФО 36

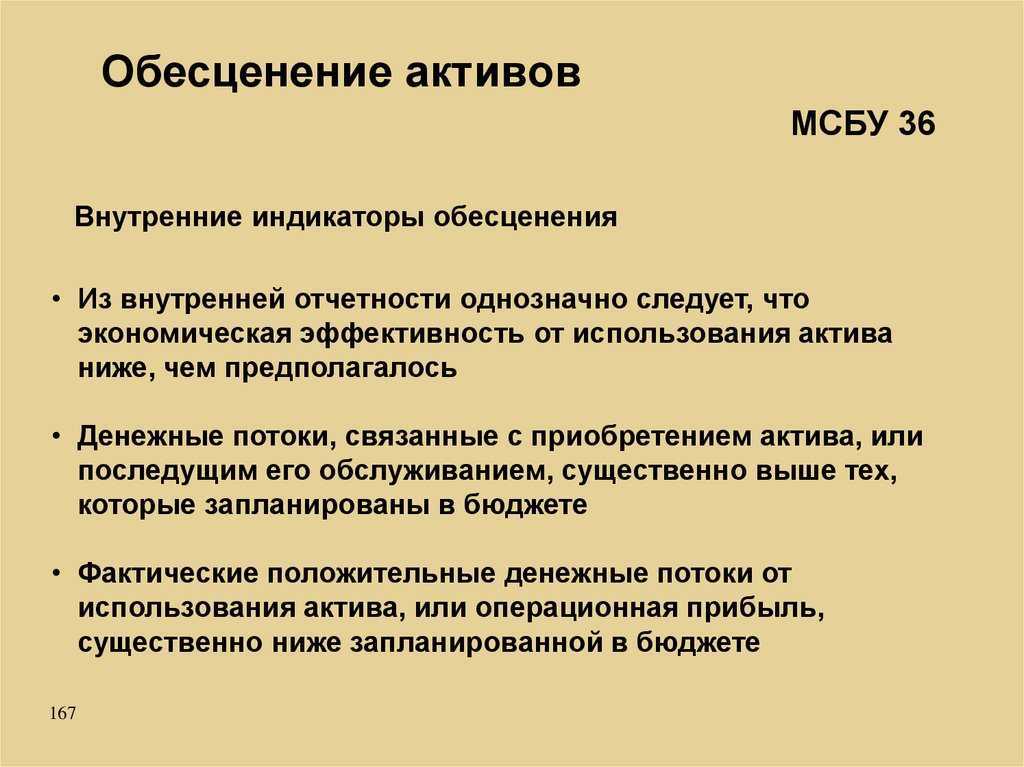

П. 12 стандарта классифицирует источники информации (для тестирования на обесценение) на 2 группы:

- внешние;

- внутренние.

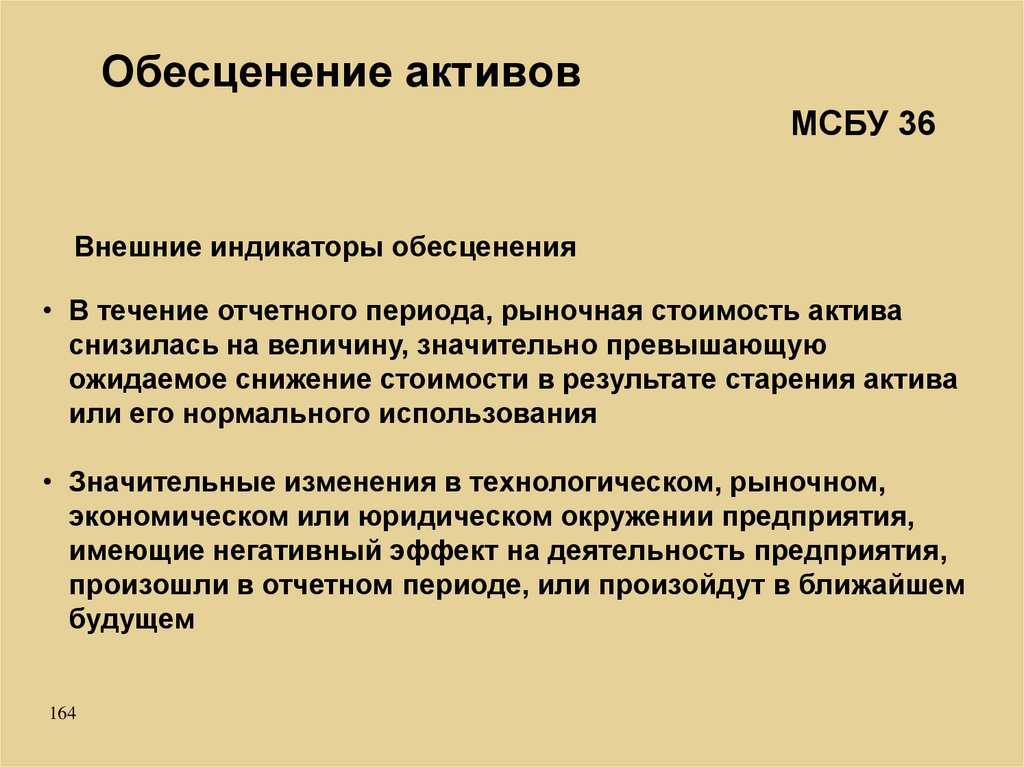

Первая группа включает признаки:

- значительного (чем при обычном использовании) снижения стоимости активов;

- ухудшения рыночных, экономических, технических условий работы фирмы;

- существенного влияния на ставку дисконтирования (используемую при расчете ЦИ актива) рыночных процентных ставок;

- превышения БС чистых активов фирмы над ее рыночной капитализацией.

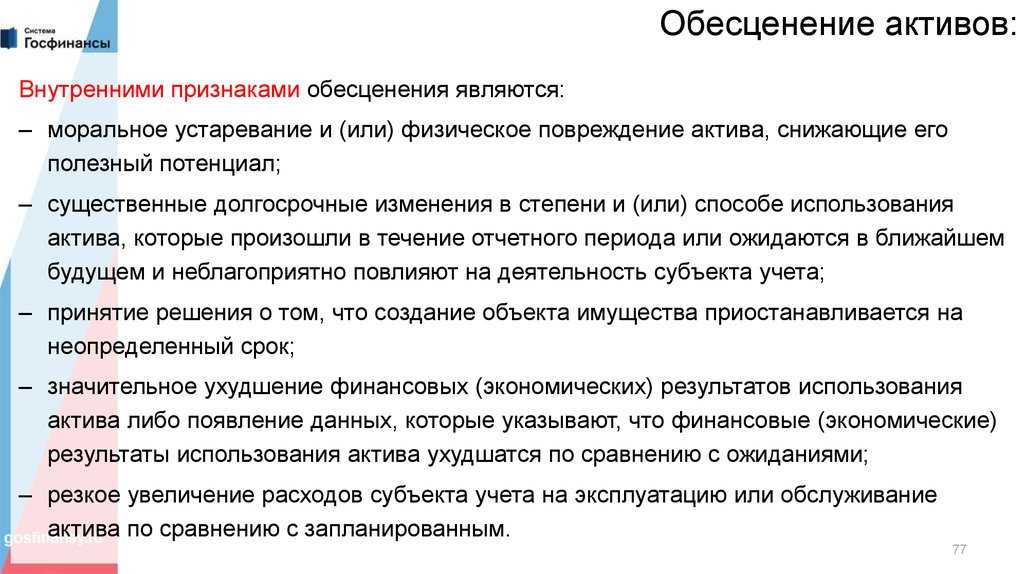

К группе внутренних источников информации стандарт относит:

- наличие признаков устаревания или физической порчи активов;

- произошедшие (или возможные в скором времени) существенные изменения в способе использования актива;

- данные внутренней отчетности, свидетельствующие о пониженной (в сравнении с ожидаемой) экономической эффективности актива.

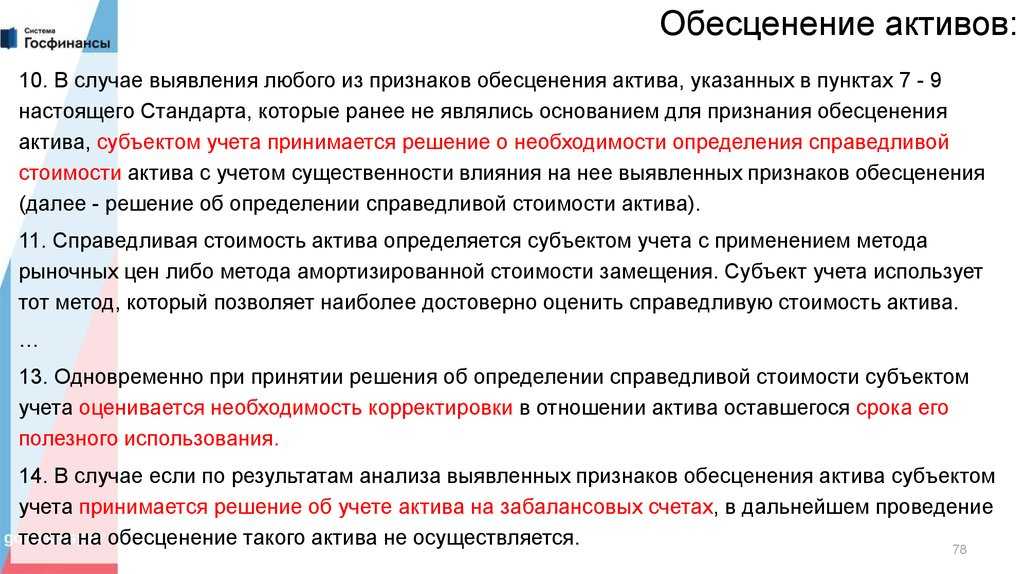

Перечисленные признаки возможного обесценения актива не являются исчерпывающими — фирма может выявить и иные. В любом случае их наличие вынуждает фирму к проведению процедур по определению ВСА.

Раскрытие информации в бухгалтерской отчетности

По каждой группе активов подлежит раскрытию следующая информация (при этом в отношении Единицы ГДП раскрытие информации осуществляется обособленно):

- суммы убытка от обесценения активов, признанные в течение периода в составе расходов, и статьи отчетности, в которые включены эти убытки;

- суммы восстановленного убытка от обесценения активов, признанные в течение периода в составе доходов, и статьи отчетности, по которым эти убытки от обесценения активов были восстановлены.

По каждой существенной сумме убытка от обесценения актива, признанного или восстановленного в течение периода, субъект учета раскрывает следующую информацию:

- события и обстоятельства, которые привели к признанию или восстановлению убытка от обесценения актива;

- сумма признанного или восстановленного убытка от обесценения актива;

- сегмент, к которому относится актив, если предоставляется информация по сегментам (в соответствии с применяемым Федеральным стандартом);

- методы, использованные для определения справедливой стоимости при проведении теста на обесценение.

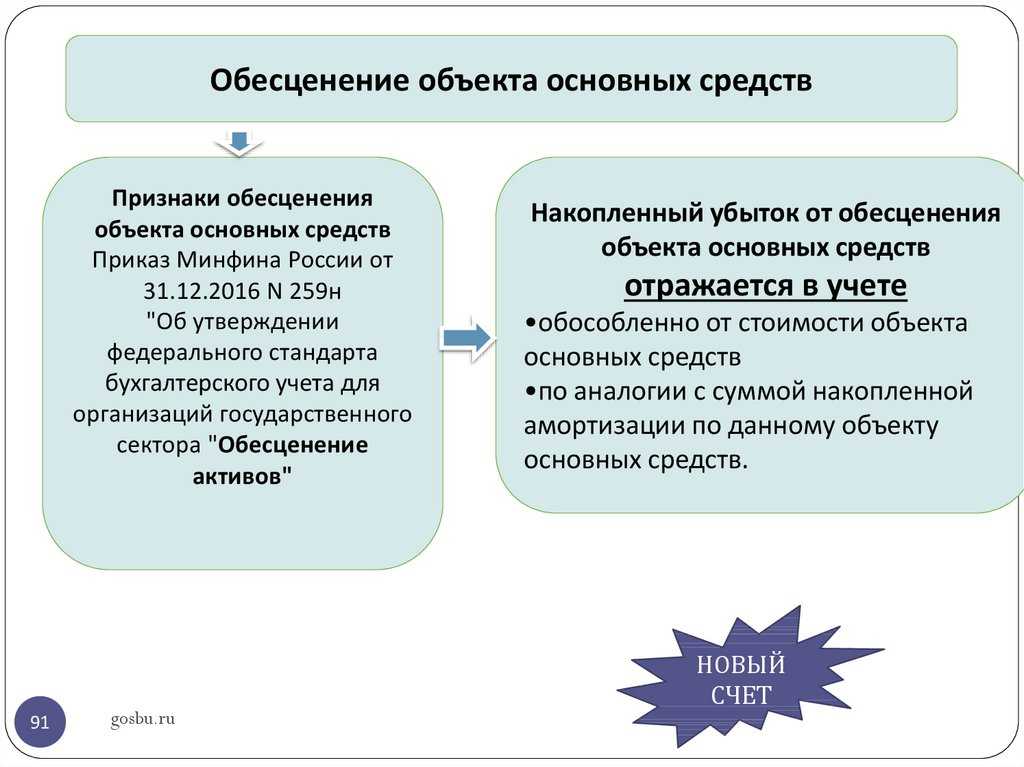

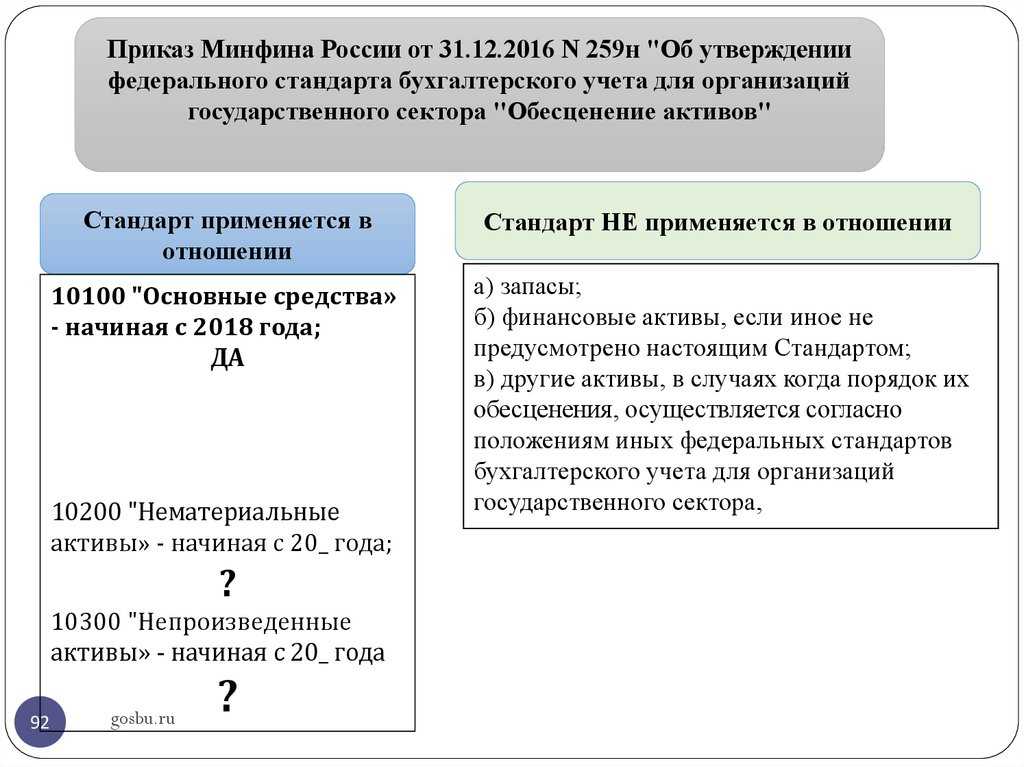

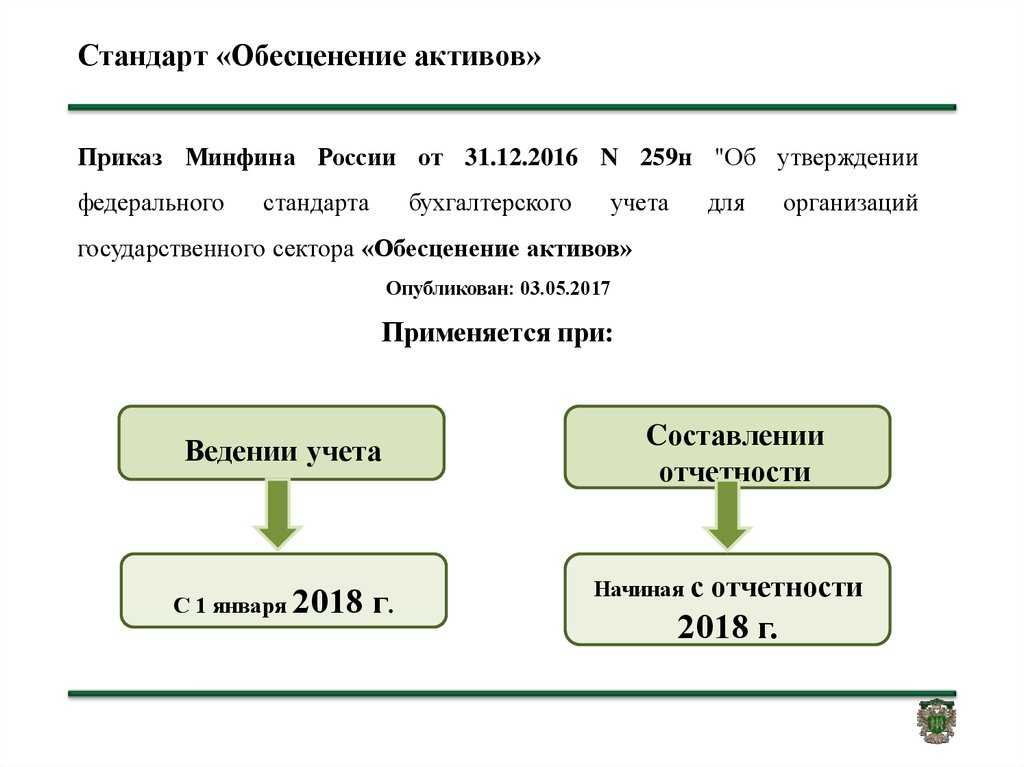

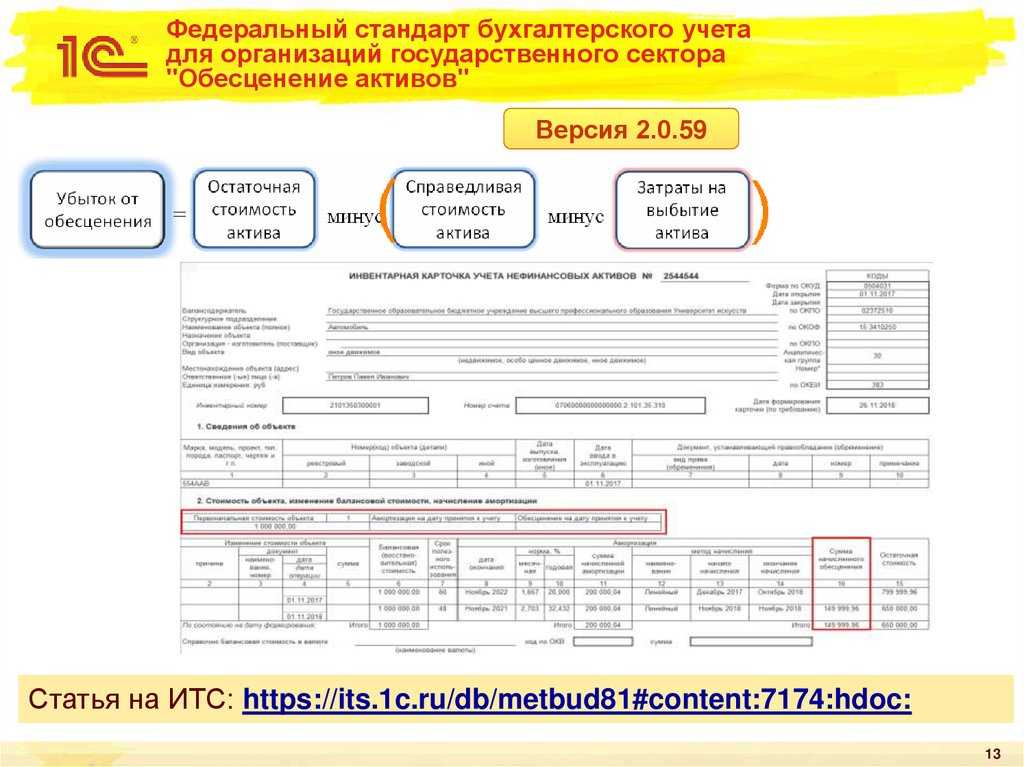

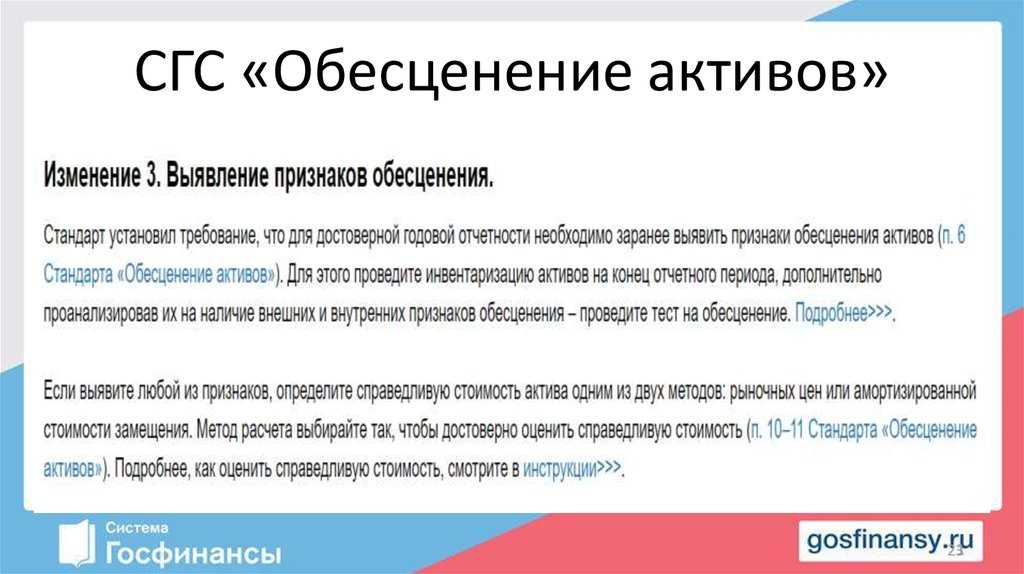

Как мы уже говорили, рассматриваемый документ вступает в силу при ведении бухгалтерского учета с 1 января 2018 года (п. 33 Стандарта). Таким образом, впервые учреждения будут применять положения настоящего Стандарта при проведении инвентаризации перед годовой отчетностью за 2018 год.

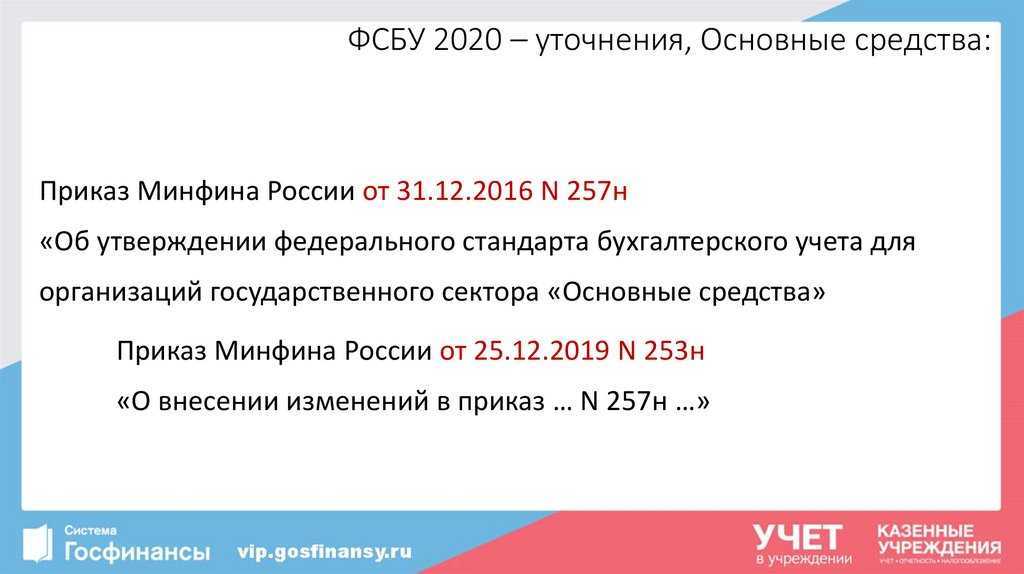

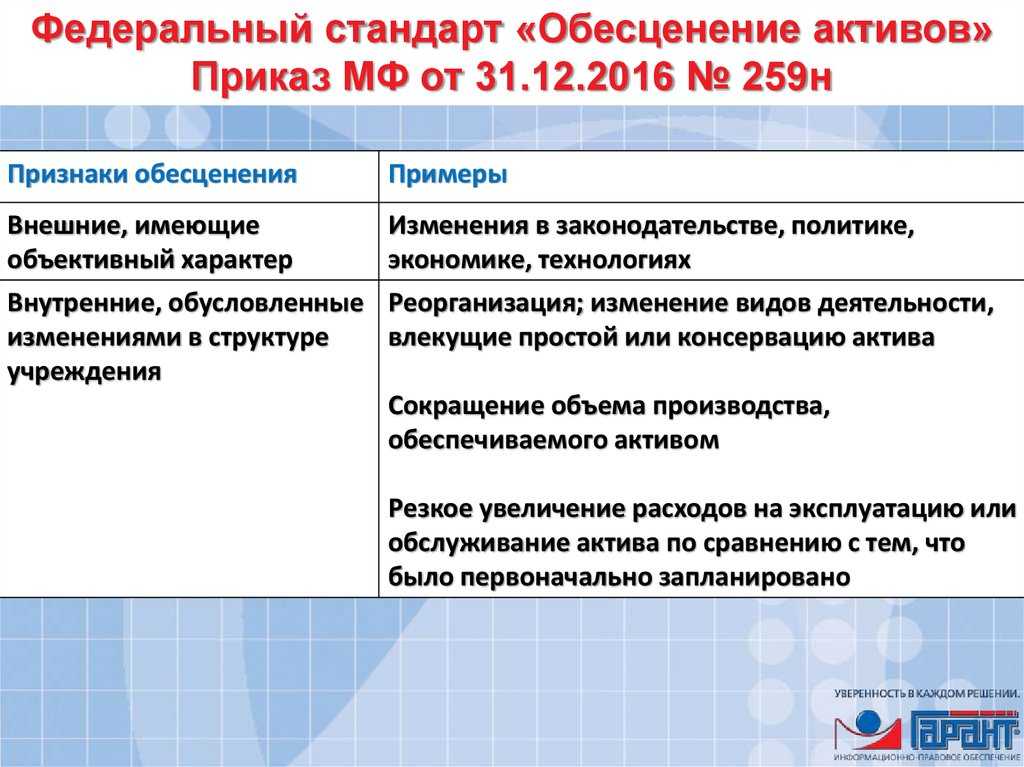

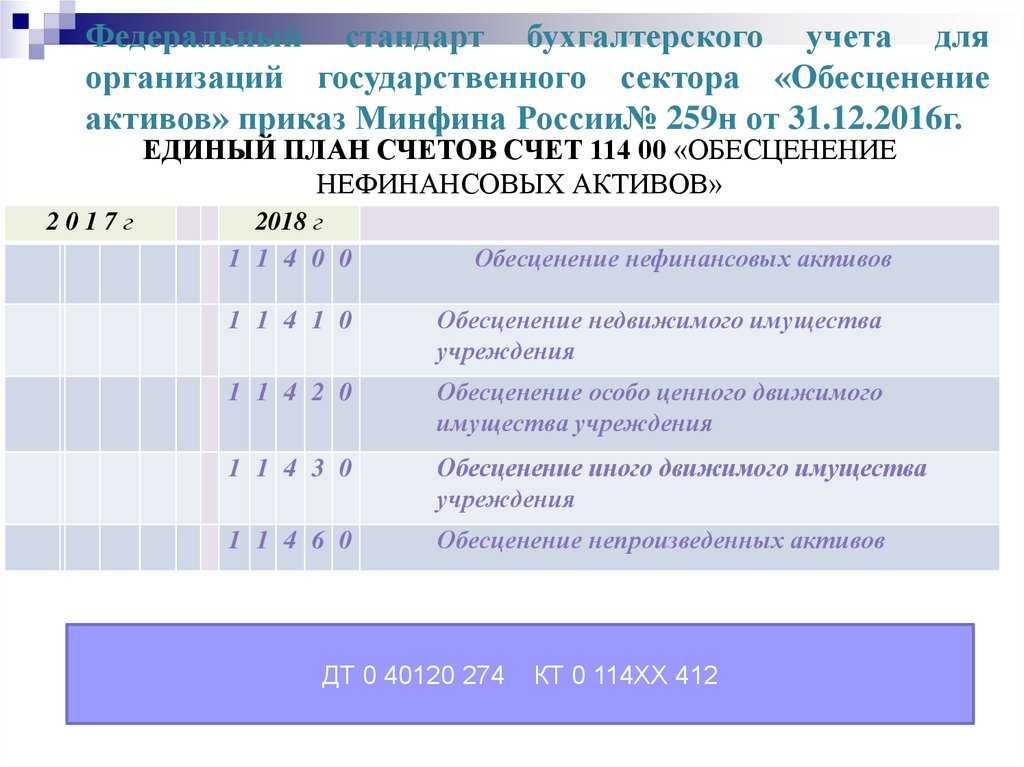

На момент сдачи номера приказ находился на регистрации в Минюсте России.

См. журнал «Бюджетный учет» № 3/2017. С. 58–64; № 4/2017. С. 54–59.

Некоторые важные моменты

В завершение расскажем о некоторых нюансах, которые полезно знать бухгалтеру, занятому тестами на обесценение ОС.

Нужно ли тестировать на обесценение ОС, по которым уже была переоценка? Да, в общем случае нужно. Исключение можно сделать только для объектов недвижимости, которые предназначены для извлечение дохода (сдачи в аренду, дохода от прироста стоимости).

Как понять, что нужно определять ГЕ, а не тестировать отдельные объекты? На самом деле, это один самых сложных вопросов, требующих профессионального суждения от бухгалтера. В общих чертах все просто: если объект не приносит деньги сам по себе, а только в составе группы объектов, то и выполнить тест, посчитав ЦИ, логично именно для такой группы.

Однако в МСФО не зря дано указание, что группа должна быть «наименьшей». Это значит, что:

- группа должна генерировать деньги как можно более независимо от других групп;

- объект, которые требует тестирования, от группы нельзя отделить без утраты способности генерировать денежный поток или нельзя переместить в другую подобную группу.

Вспомним пример с салонами красоты. Допустим, что в один из них приобрели новый дорогой солярий. Прошло время, достаточное для того, чтобы оценить эффект от наличия солярия в салоне. Но доходность салона с новым солярием не выросла, как ожидалось. Вот в этой ситуации тестировать на обесценение логично отдельно солярий, а не весь салон.

Такой подход влечет и некоторые особенности для теста ГЕ на обесценение:

- При расчете ЦИ нужно включать в расчет затраты на будущую замену «составных частей» ГЕ – объектов, которые нужно будет поменять для обеспечения нормальной работы ГИ;

- Период, на который делается прогноз ЦИ, определяют по оставшемуся сроку полезного использования самого значимого объекта в составе группы (без которого ГЕ точно не сможет функционировать). И только если выделить такой объект сложно, можно посчитать расчетный период для ЦИ, исходя из средневзвешенной величины СПИ всех активов, входящих в группу.

Сам тест для ГЕ выполняется так же как и для отдельного ОС.

Если балансовая стоимость ГЕ оказалась выше, чем показатели, полученные при тесте (есть обесценение), то «общий» убыток от обесценения надо распределить между всеми входящими в группу объектами пропорционально их балансовой стоимости. При этом результат от списания убытка не должен делать стоимость отрицательной. Можно уменьшать стоимость отдельного актива до нуля, но не ниже. Ситуация, когда не весь убыток от обесценения будет распределен по активам, допустима.

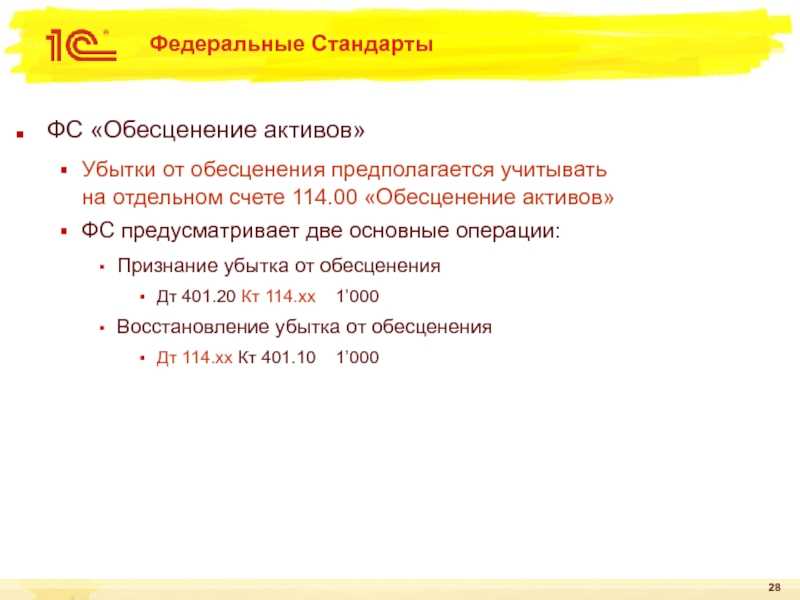

Недораспределенный убыток по ГЕ можно отражать на отдельном субсчете по счету учета амортизации (02) и включать в прочие расходы.

ДТ 91 КТ 02 (обесценение)

Если по «уцениваемым» объектам есть учтенная дооценка, то процесс списания убытка будет двухэтапным:

ДТ 83 КТ 02 – в пределах накопленной дооценки

ДТ 91 КТ 02 – на сумму убытка, который остался не погашен суммой дооценки.

Автор материала: Оксана Лим

Автор материала:

Зачем и как тестировать актив на обесценение?

Стандарт определяет обязательные действия фирмы (п. 9):

- на конец каждого отчетного периода выяснить, имеются ли признаки обесценения активов (ПО);

- оценить ВСА при наличии ПО.

ВАЖНО! Отдельные виды активов (НМА с неопределенным сроком полезного использования, гудвилл и др.) обязательно тестировать ежегодно даже в отсутствие ПО.

Составляющие по нормам МСФО отчетность фирмы применяют для такого тестирования набор готовых алгоритмов. Часто в качестве модели используется метод определения ВСА на основе ценности использования — это позволяет оценить ВСА в условиях отсутствия для многих активов свободного рынка.

Для того чтобы воспользоваться данной моделью, необходимо провести:

- анализ существенных событий, способных изменить денежные потоки (изменение условий финансирования, внедрение инвестиционных программ и др.);

- формирование обновленного перечня активов и генерирующих денежные средства единиц (ГДСЕ), подлежащих тестированию;

- определение ставки дисконтирования;

- сбор данных о стоимости активов на дату тестирования, о прогнозируемых изменениях этой стоимости, об ожидаемых потоках денежных средств.

Метод обладает рядом преимуществ:

- наглядность расчетов;

- простота применения, позволяющая привлекать к процедурам рядовых специалистов;

- обеспечение сопоставимости данных.

Как и большинство аналитических моделей, данный набор процедур не лишен определенных недостатков, причины которых можно разделить на 2 группы:

- объективные (невозможность учета динамики изменений экономической ситуации и т. д.);

- субъективные (погрешности при сборе показателей и др.).

Для того чтобы получить достоверную информацию о наличии или отсутствии УО, необходимо особое внимание уделять качеству исходной информации. Об этом расскажем в следующем разделе

Особенности восстановления убытка от обесценения Единицы ГДП

Порядок восстановления убытка от обесценения Единицы ГДП также несколько отличается.

Восстанавливаемая сумма убытка от обесценения актива в отношении Единицы ГДП подлежит распределению на активы, включаемые в ее состав, пропорционально значениям остаточной стоимости этих активов. При этом восстановление убытка на Актив нГДП, входящий в состав Единицы ГДП, не допускается.

При распределении восстановленной суммы убытка остаточная стоимость отдельных активов не должна увеличиваться сверх справедливой стоимости (или остаточной стоимости, которая была бы определена (за вычетом амортизации), если бы в предшествующие периоды в отношении актива не признавался убыток от обесценения актива). В случае если такая ситуация возникает, величина рассчитанной таким образом суммы восстановления убытка от обесценения актива должна распределяться на пропорциональной основе на другие активы в составе Единицы ГДП.

Нюансы применения методов оценки ценности использования актива

Чтобы принять решение относительно того, какой из методов применить, необходимо иметь представление о том, когда и в каких ситуациях они дают наиболее достоверную оценку ЦИ.

«Традиционный» метод

Применение данного метода предполагает использование единой ставки дисконтирования, с помощью которой можно учесть все ожидания относительно будущих денежных потоков и соответствующую премию за риск.

Применение этого метода наиболее эффективно в ситуации, когда существует активный рынок для данного актива.

Процедуры намного усложняются или не приносят результата вообще, если такого рынка не существует. К примеру, такая ситуация может сложиться при необходимости оценки ЦИ нефинансового актива. Поиск ставки, «соответствующей риску», придется проводить в отношении 2 объектов:

- существующего на рынке актива с наблюдаемой процентной ставкой;

- оцениваемого актива.

Чтобы вывести подходящую ставку дисконтирования для оцениваемых денежных потоков, необходимо обладать информацией относительно наблюдаемой процентной ставки для другого такого актива. Получить ее можно только при условии идентичности денежных потоков оцениваемого и другого актива. Для этого придется провести совокупность следующих процедур:

- идентификационных (подлежат идентификации подлежащие дисконтированию денежные потоки и другой актив на рынке (с аналогичными параметрами денежных потоков));

- сравнительных (убедиться в аналогичности наборов денежных потоков от двух объектов);

- оценочных (провести оценку аналогичности изменения обоих денежных потоков при изменении экономической конъюнктуры и др.).

Метод «ожидаемого денежного потока»

Метод предполагает использование вместо одного (наиболее вероятного) денежного потока всех ожиданий относительно возможных денежных потоков. Такой подход в отдельных ситуациях оказывается более эффективным, чем «традиционный», потому что основан:

- на прямом анализе денежных потоков;

- более явном введении используемых при оценке допущений.

Пример

Рассчитаем ожидаемый денежный поток (ОДП), если денежный поток от использования актива может составить 200, 350 или 450 ден. ед. с вероятностью 20, 50 и 40%:

ОДП = 200 × 0,2 + 350 × 0,5 +450 × 0,4 = 395 ден. ед.

Особое значение приобретает данный метод при оценке ПС, если распределение денежных потоков во времени является неопределенным.

Пример

Рассчитаем ожидаемую приведенную стоимость (ОПС) актива при условии, что денежный поток размером 5 000 ден. ед. может быть получен через 1, 2 или 3 года с вероятностью 20, 50 и 40%.

При расчете используем следующую формулу для расчета ОПС:

ОПС n = S n / (1 + k / 100) n ×

В,

где S n — будущая стоимость денег в конце n-го периода;

k — годовая процентная ставка;

n — количество периодов инвестирования;

В — вероятность получения денежного потока.

Приведенная стоимость 5 000 ден. ед. через год при k = 6% и вероятности 20% составит:

ОПС 1 = 5 000

/ (1 + 6 / 100) 1 × 0,2 = 943,40 ден. ед.

Приведенная стоимость 5 000 ден. ед. через 2 года при k = 6,5% и вероятности 50% составит:

ОПС 2 = 5 000

/ (1 +6,5 / 100) 2 × 0,5 = 2 204,15 ден. ед.

Приведенная стоимость 5 000 ден. ед. через 3 года при k = 6,75% и вероятности 40% составит:

ОПС 3 = 5 000

/ (1 + 6,75 / 100) 3 × 0,4 = 1 644,09 ден. ед.

Рассчитаем ОПС:

943,40 + 2 204,15 + 1 644,09 = 4 791,64 ден. ед.

ОПС в сумме 4 791,64 ден. ед. отличается от «традиционной» расчетной оценки в размере 4 408,30 (ОПС при вероятности 50%:

5 000

/ (1+6,5 / 100) 2).

В данном случае «традиционный» расчет не отражает вероятности других вариантов во времени, а лишь предусматривает решение относительно того, какой вариант возможного распределения во времени использовать.

Этот пример подтверждает малоэффективность применения «традиционного» метода в ситуации неопределенности в распределении денежных потоков во времени.

Смысл проведения теста

Примечательно, что требование тестировать активы на обесценение по МСФО в российских стандартах появилось, а вот методики проведения такого тестирования – нет. Рекомендуется применять стандарт МСФО IAS 36 (видимо, считается, что все российские бухгалтеры с ним прекрасно знакомы).

Поэтому для начала простыми словами расскажем немного, зачем это делается. Все, как обычно в МСФО, рассчитано на пользователя отчетности, заинтересованного в том, чтобы оценить состояние дел у компании и с ее активами. И принять решение – стоит с ней связываться и вкладывать в нее деньги или нет.

Об этой ориентации бухотчетности на пользователя мы еще рассказывали в статье Приведенная стоимость для «чайников». Рекомендуем познакомиться с приведенной стоимостью и способами ее расчета, чтобы лучше понять написанное в данной публикации. При тесте основного средства на обесценение тоже потребуется вычислять приведенную стоимость, но на принципах и способах ее вычисления мы здесь подробно останавливаться не будем. Будем считать, что читатель с ними уже знаком.

Пример

Фирма по производству садовых тележек наняла нового менеджера. Тот обнаружил, что у фирмы есть свободные средства и купил на них б/у линию по производству велосипедов за 10 млн. руб. Однако быстро освоить выпуск велосипедов в придачу к тележкам фирма имеющимися силами не смогла.

Велосипедная линия простаивает без дела, а компании нужно сделать отчетность за год. Отчетность фирма, в том числе, будет показывать кредиторам и инвесторам, которые могут вложить в фирму дополнительные деньги.

Как же следует показать в отчетности линию?

Показать как ОС стоимостью 10 млн. руб. будет некорректно. Пользователь, глядя в отчетность, составленную по МСФО, сделает вывод о том, что данный объект приносит фирме экономические выгоды, сопоставимые или превышающие стоимость вложений в него. В то время как по факту для фирмы никаких выгод от владения объектом пока нет. Только траты на его хранение в состоянии, годном хотя бы для перепродажи. То есть, пользователь отчетности будет введен в заблуждение, что чревато для фирмы различными негативными последствиями.

Следовательно, линию в отчетности надо представить как-то так, чтобы пользователю было понятно реальное положение дел с нею.

Вот для такого случая и подойдет тест на обесценение. Он позволяет представить актив в отчетности либо в реальной сумме, которую можно быстро выручить от продажи актива, либо в сумме будущих поступлений от использования актива. И то, и другое будет понятно инвестору и даст ему представление о реальном положении дел с рассматриваемым ОС. Более того, по правилам МСФО актив вообще не должен отражаться в бухотчетности в сумме больше, чем приведенные варианты величин.

Ценность использования актива: элементы, процедуры и методы оценки по МСФО 36

Детальному описанию элементов ЦИ стандарт посвятил п. 30. Их перечень представлен ниже:

- оценка будущих денежных потоков от использования актива и ожидания их возможных колебаний (в суммах и распределение во времени);

- текущая рыночная безрисковая процентная ставка (временная стоимость денег);

- цена, связанная с риском неопределенности (свойственным данному активу);

- прочие факторы.

Для оценки ЦИ фирме необходимо выполнить 2 процедуры:

- оценить будущие денежные потоки (от продолжения использования и его последующего выбытия);

В приложении А стандарта рассматриваются 2 возможных метода расчета приведенной стоимости (ПС), используемых для расчетной оценки ЦИ:

- «традиционный» метод корректировки ПС (корректировки включаются в ставку дисконтирования);

- метод «ожидаемого денежного потока» (корректировки ожидаемых денежных потоков с учетом рисков).

Выбор метода зависит от обстоятельств, но результат должен отражать ожидаемую ПС будущих денежных потоков (средневзвешенное значение всех возможных исходов). Подробнее методы рассмотрим в следующем разделе.