Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной. Но ее можно взять за основу для разработки на предприятии своей формы акта.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Бланк акта на списание малоценных и быстроизнашивающихся предметов

Унифицированного акта нет. Его можно оформлять в произвольном виде, но обычно используется форма МБ-8. В ней есть все нужные данные — не надо думать, что написать. Бесплатно скачать бланк-акт на списание малоценки и заполненный образец можно ниже.

МБ-8: скачать в Excel

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

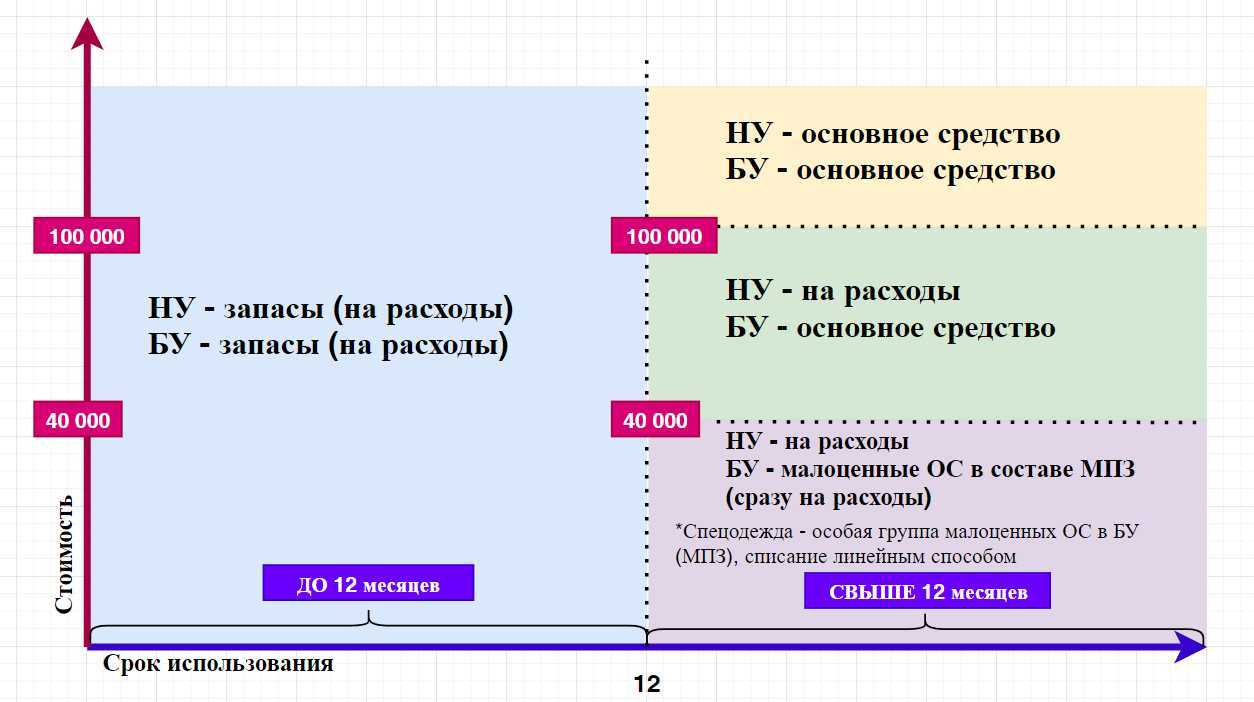

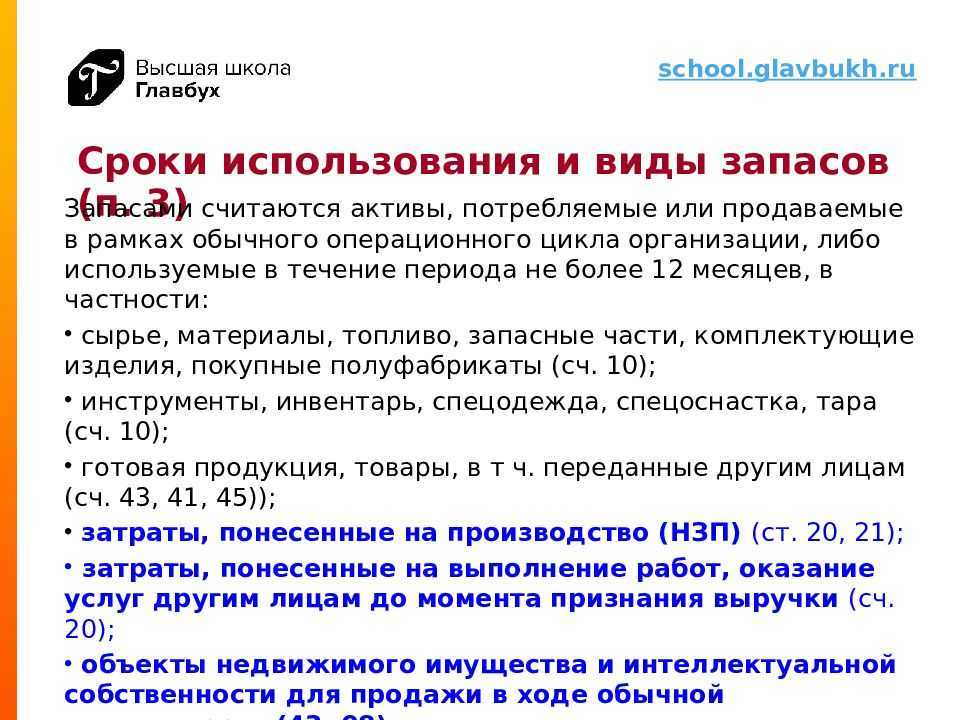

К малоценным относятся предметы, срок годности которых не больше одного года, а стоимость не превышает 40 000 рублей.

Решение о ликвидации имущества принимает специально созданная комиссия. После того, как вещи сданы в утиль, акт списания малоценных и быстроизнашивающихся предметов передают в бухгалтерию.

Условия и период хранения документа

После того, как процесс списание имущества завершится, акт необходимо держать наряду с другими подобными документами в архиве предприятия на случай возможной налоговой проверки. Длительность хранения определяется внутренними нормативными бумагами предприятия или законодательством РФ. После того, как акт утратит свою актуальность, его можно утилизировать.

В данном материале мы рассмотрим для чего нужна и как заполняется форма МБ-4 (Акт выбытия малоценных и быстроизнашивающихся предметов). Поговорим о том, куда ее подавать и какие нужны реквизиты для правильного заполнения. Обсудим типичные ошибки и ответим на самые распространенные вопросы. А также дадим рекомендации по заполнению формы.

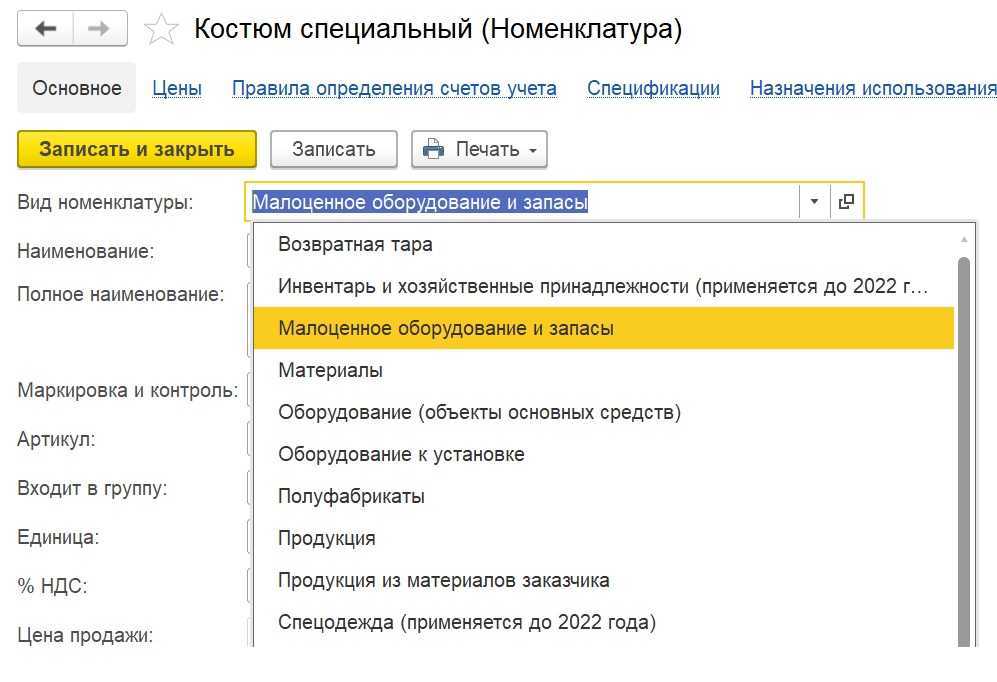

Многие организации, в особенности те, которые ведут производственную деятельность, приобретают в собственность имущество, не имеющее высокой стоимости и долгого срока эксплуатации. Такая категория ценностей входит в группу малоценных и быстроизнашиваемых объектов. Несмотря на небольшие затраты, связанные с приобретением, у предприятий возникает необходимость организовать складской учет и обеспечить контроль над выдачей малоценного имущества сотрудникам.

Система документооборота для объектов, не обладающих высокой стоимостью, предполагает разработанные на уровне законодательства учетные формы, применяемые на территории России.

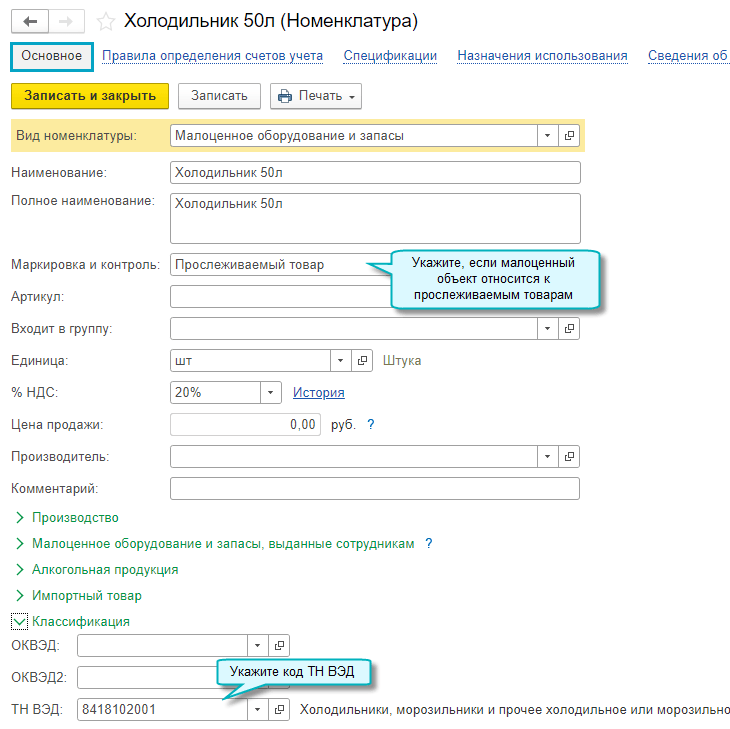

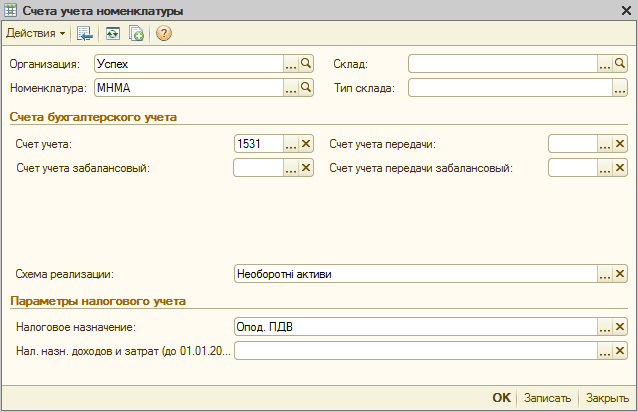

Учет прослеживаемого малоценного оборудования

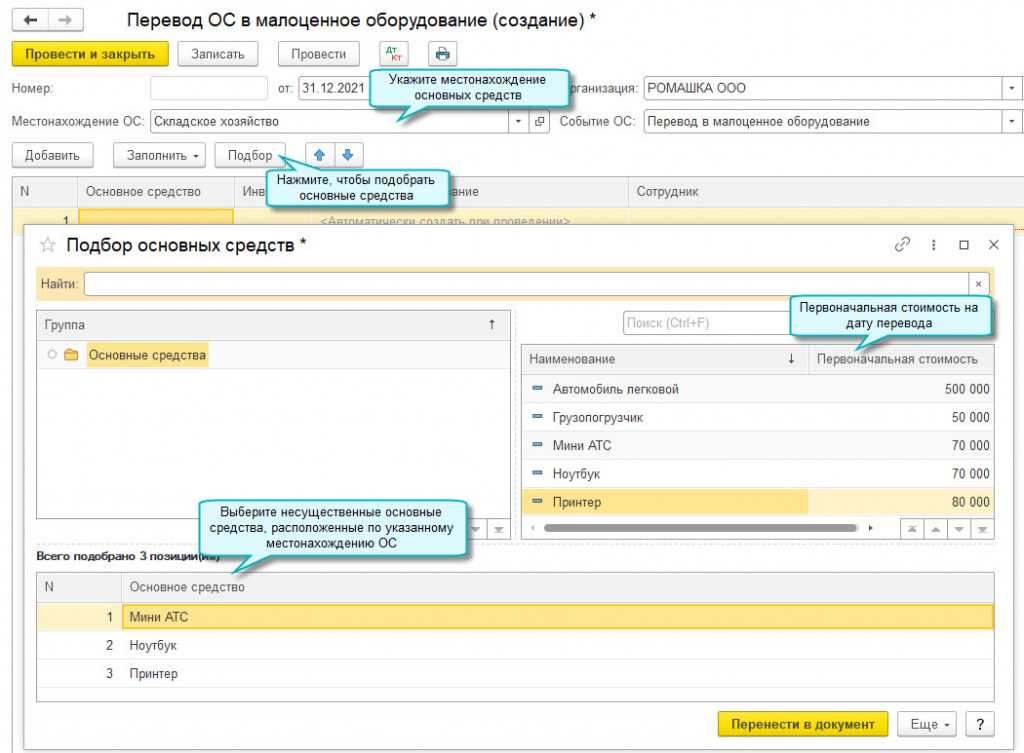

Добавлена возможность учета по регистрационным номерам партий товаров (РНПТ) основных средств, признанных организацией несущественными в целях бухгалтерского учета, в связи с чем их стоимость включена в затраты в момент приобретения.

Организация обязана вести учет РНПТ до момента физического выбытия таких основных средств в результате передачи или списания (Федеральный закон от 09.11.2020 № 371-ФЗ).

РНПТ по прослеживаемому малоценному оборудованию числится за организацией до момента его физического выбытия в результате списания или продажи.

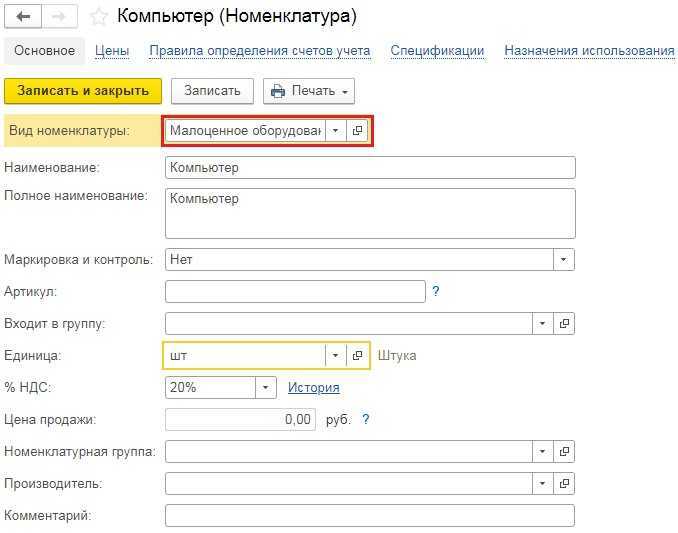

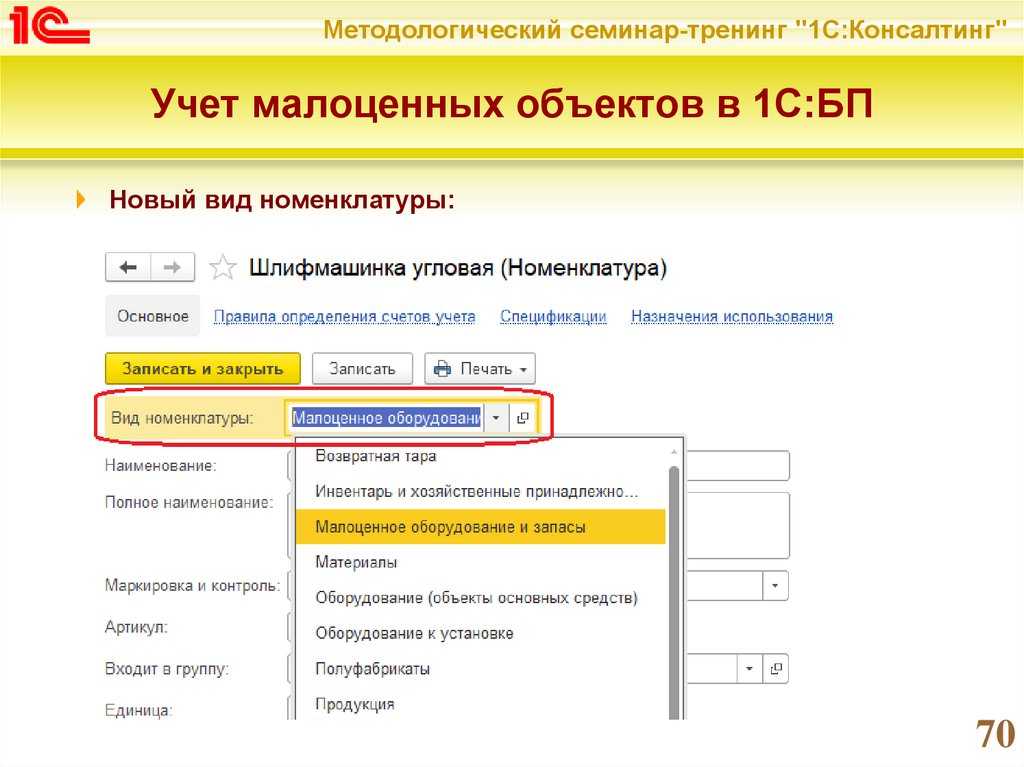

Простой интерфейс: меню «Товары — Основное».

Полный интерфейс: меню «Справочники — Товары и услуги — Номенклатура».

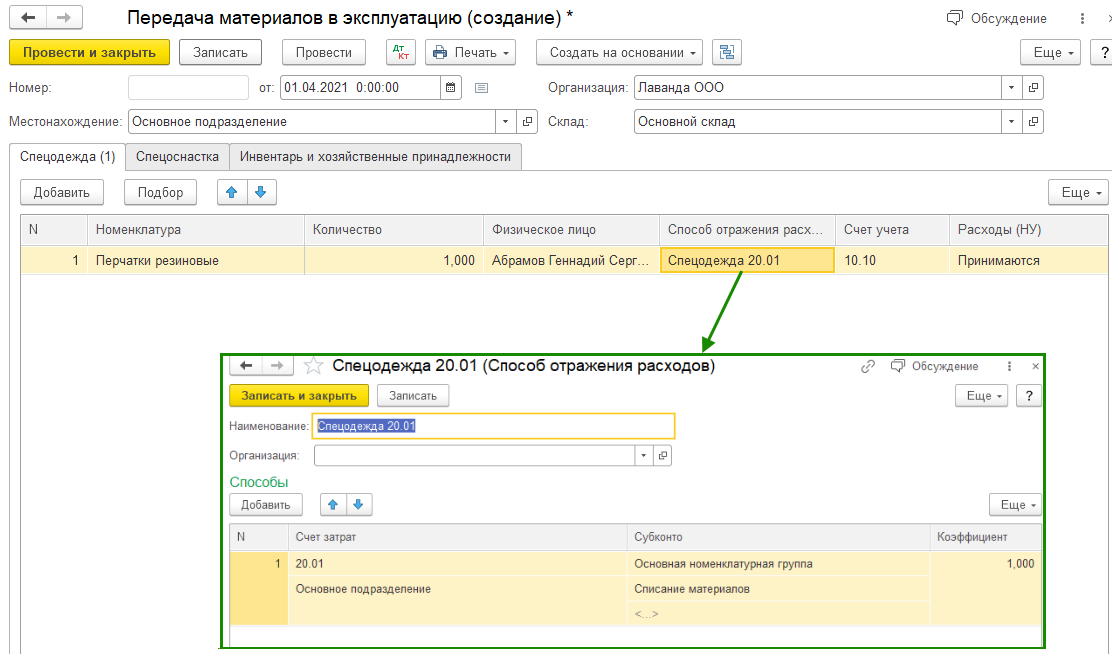

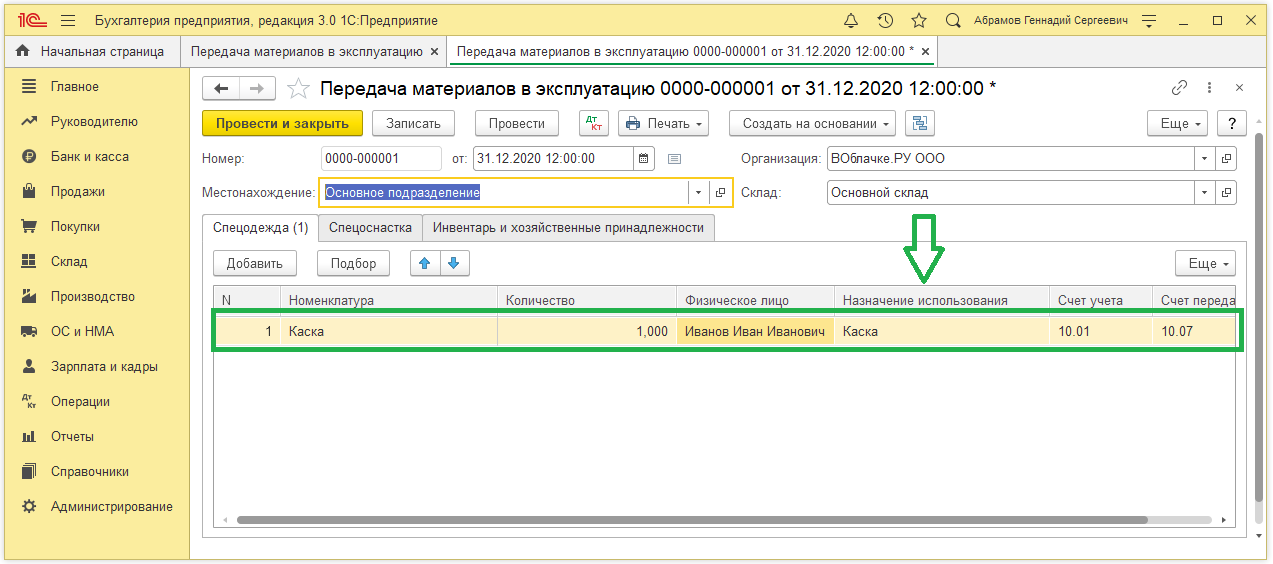

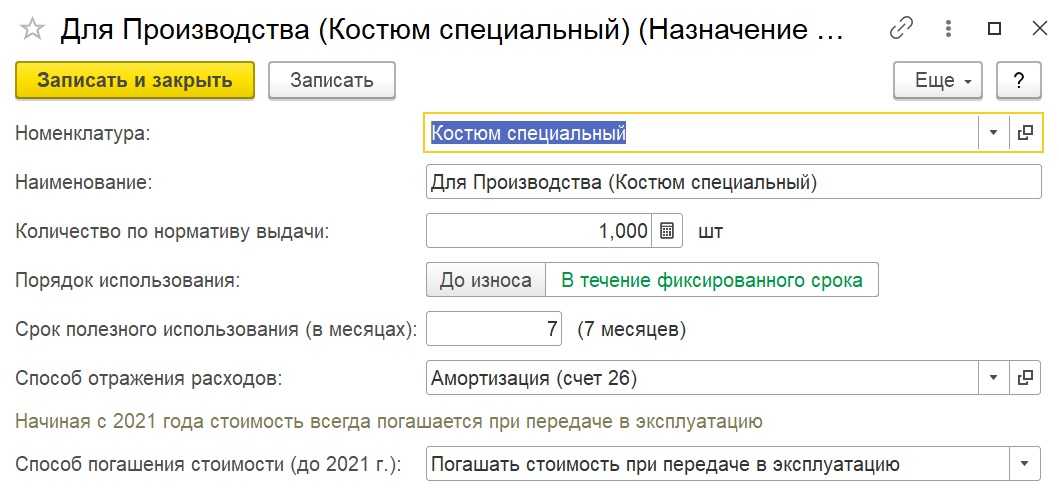

Передача сотруднику малоценного оборудования

Также хозяйственная операция может быть отражена документом Расход материалов с видом операции Передача сотруднику и учетом по сотруднику расхода и остатков.

Эта операция не отражается в отчетности по прослеживаемости, так как с точки зрения прослеживаемости ничего не изменилось, РНПТ продолжает числиться за организацией.

Полный интерфейс: меню «Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию».

Передача спецоснастки в эксплуатацию

Вклад в Уставный капитал

Особенности учета некоторых объектов

НПА по бухучету не требуют обязательно применять критерий существенности в отношении спецодежды и других специальных средств производства, срок службы которых менее 12 месяцев. Их можно учитывать на счете до передачи сотруднику в пользование.

Также не обязательно применять критерий существенности к малоценным ОС до перехода на новый стандарт ФСБУ 6/2020.

Отмена Методических указаний по учету спецсредств и внедрение в бухучет понятия существенности позволяют бухгалтеру выстроить учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Забалансовый учет малоценного имущества

- контролировать движение малоценки после того, как она уже списана со сч. 10;

- точно знать, какие сотрудники ответственны за эксплуатацию МБП;

- подтвердить, в случае необходимости, целесообразность проведения дополнительных расходов по малоценке (например, ремонт, заправка картриджа для принтера).

Все данные о движении малоценного имущества должны фиксироваться в специальном журнале. На его листах отмечается наименование, дата поступления и снятия с эксплуатации, инвентарный номер, лица, ответственные за сохранность имущества. Внесение МБП в строчку журнала происходит за данными:

- требования-накладной;

- какого-нибудь другого документа, подтверждающего ввод МБП в работу.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

На что обратить внимание при оформлении

Оформление акта полностью отдано на откуп составителю. Форму МБ-8 допускается заполнять в рукописном виде или на компьютере, при этом, распечатывая её, можно использовать фирменный бланк организации или обыкновенный лист бумаги.

Единственное условие, которое требуется соблюсти: акт в обязательном порядке должны подписать все ответственные лица, входящие в состав комиссии (автографы работников, задействованных в списании малоценных и быстроизнашивающихся предметов должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организации.

Акт составляется в одном экземпляре

, но при надобности можно сделать его дополнительные копии.

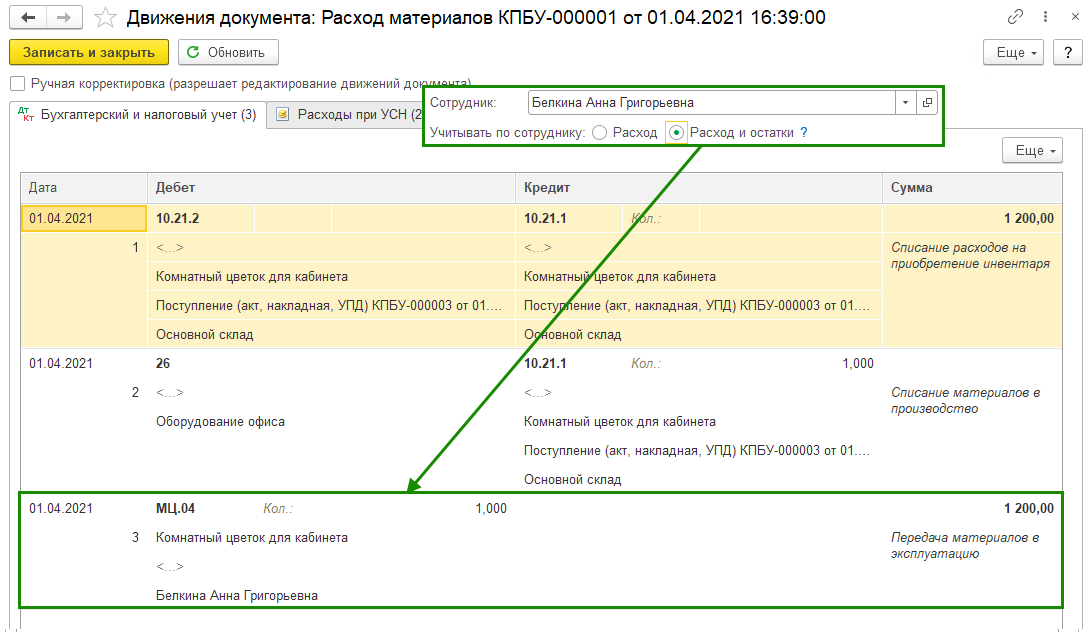

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

-

применяются два вида операции: Использование материалов и Передача сотруднику;

-

счета учета затрат можно указывать в шапке документа или в его табличной части;

-

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

-

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Списание давальческого сырья

Чтобы отразить в программе факт списания давальческого сырья, предназначенного для переработки, нужно открыть соответствующую вкладку в форме документа «Требование-накладная». В ней надо вписать заказчика и внести номенклатурные позиции, написав, сколько их в таблице. Счета передачи и учета заполняются автоматически.

Затем нужно провести форму и открыть ее движения. При это в НУ по налогу на прибыль вышеописанное действие не идет в учет, потому что оно никак не влияет на признание расходов и доходов.

Документ «Списание товаров»

Создать эту форму можно, открыв одноименную вкладку из раздела «Склад».

Сначала стоит заполнить шапку документа, выбрав склад или подразделение, где числятся товары. Если причина списания в недостаче, выявленной во время инвентаризации, то ссылку на недостачу нужно указать здесь же. Если причина списания в негодности товаров, то никакой ссылки прикреплять не нужно.

Поля в таблице вводятся вручную. Данные с инвентаризации можно автоматически добавить в поля таблицы, выбрав товары из отчета по инвентаризации и нажав на надпись «Заполнить».

После формирования данной формы движение будет создано по счету 94 — «Недостачи и потери от порчи ценностей».

На основании этой формы из раздела «Печать» можно создать акт ТОРГ-16 и акт списания товаров.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет — не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | — |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Что из материальных ценностей учитывается за балансом

Материальные ценности, которые были переданы или оказались в ведении организации без передачи ей прав собственности по ним, а также бланки строгой отчетности, которые находятся в распоряжении организации, подпадают под забалансовый учет материальных ценностей.

За балансом подлежат учету следующие материальные ценности:

- арендованные предприятием основные средства;

- полученное в безвозмездное пользование имущество;

- материалы и сырье, принятые от поставщиков в переработку;

- оборудование, принятое от заказчиков для последующего монтажа;

- принятые на комиссию товары;

- имущество на ответственном хранении:

- ошибочно отправленные поставщиками предприятию ценности;

- не прошедший приемку брак от поставщиков;

- отпущенное покупателям по документам, но фактически не забранное ими у предприятия имущество.

По материальным ценностям, которые являются собственностью других хозяйствующих субъектов, уже осуществляется их балансовый учет у предприятий и организаций, которым они принадлежат на праве собственности, и забалансовый учет материальных ценностей нужен затем, чтобы исключить возможность их повторного балансового учета на другом предприятии.

Бланки строгой отчетности — дипломы, трудовые книжки, грамоты не могут быть учтены как принадлежащее организации имущество, так как применяются для удостоверения важных фактов, событий и прав третьих лиц, но организация, в ведении которой они находятся до момента использования, отвечает за их подконтрольный расход.

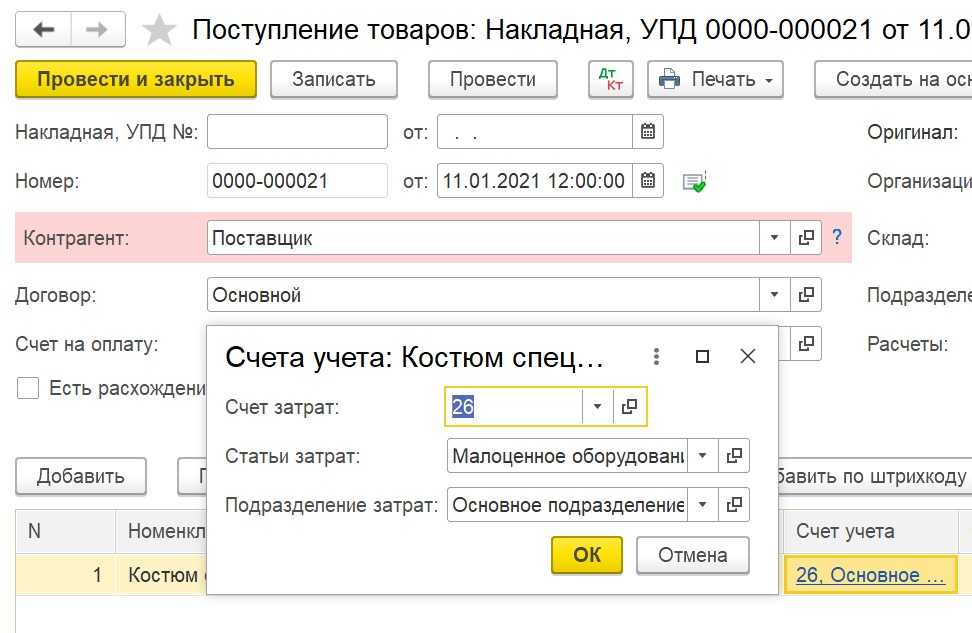

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

-

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

-

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- Реестр документов, предусмотренных подпунктами 3, 4, 5, 6 пункта 11 статьи 201 Налогового кодекса Российской Федерации (КНД 1150114) (утвержден приказом ФНС России от 26.04.2021 № ЕД-7-15/418@). Реестр применяется, начиная с отчета за сентябрь 2021 года;

- форма статистики № 1-ИП «Сведения о деятельности индивидуального предпринимателя» (ОКУД 0601018) (утверждена приказом Росстата от 30.07.2021 № 462). Форма применяется начиная с отчета за 2021 год;

- форма статистики № 1-Т «Сведения о численности и заработной плате работников» (ОКУД 0606002) (утверждена приказом Росстата от 24.07.2020 № 412). Форма применяется начиная с отчета за 2021 год;

- форма статистики № МП (микро) «Сведения об основных показателях деятельности микропредприятия» (ОКУД 0601016) (утверждена приказом Росстата от 30.07.2021 № 462). Форма применяется начиная с отчета за 2021 год;

- форма статистики № 57-Т «Сведения о заработной плате работников по профессиям и должностям» (ОКУД 0606007) (утверждена приказом Росстата от 15.07.2019 № 404). Форма применяется 1 раз в 2 года, начиная с отчета за октябрь 2021 год;

- форма статистики № ИАП «Обследование инвестиционной активности организаций» (ОКУД 0617002) (утверждена приказом Росстата от 15.07.2020 № 383). Форма применяется для отчета за 2021 год.

В состав документов добавлены:

- Заявление на предоставление субсидии (КНД 1150126) по форме, утвержденной Постановлением Правительства Российской Федерации от 07.09.2021 № 1513. Заявление имеет возможность выгрузки в электронном виде в формате, рекомендованном письмом ФНС России от 16.09.2021 № БС-4-11/13213@. Отправка Заявления по каналам связи не предоставляется до особых указаний ФНС;

- Сообщение о наличии у налогоплательщиков-организаций транспортных средств и (или) земельных участков, признаваемых объектами налогообложения по соответствующим налогам (КНД 1150099) (утверждено приказом ФНС России от 25.02.2020 № ЕД-7-21/124@). Автозаполнение Сообщения будет реализовано в следующих версиях.

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № ИАП «Обследование инвестиционной активности организаций» (ОКУД 0617002) в редакции приказа Росстата от 30.08.2017 № 562 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 13.09.2021, опубликованным 16.09.2021.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Как издать приказ о комиссии по списанию МБП

С целью регулирования вопросов по списанию МБП на предприятии приказом руководителя назначается постоянная комиссия. Кого необходимо назначать в таких случаях и какие существуют нюансы его оформления?

В комиссию необходимо включить любых лиц из администрации предприятия, которые компетентно разбираются в вопросах износа и учета МБП. Это могут быть лица из инженерно-технического состава предприятия, бухгалтерии, ОТК, лаборатории, если он имеется на производстве. Главное чтобы люди смогли грамотно оценить и обосновать изношенность МБП.

В приказе указывают должности и индивидуальные данные каждого члена комиссии. Затем вписывают причину издания указа: «С целью организации по установлению сроков хранения документов, проведения их отбора на архивное хранение и занятие приказываю: Создать экспертную комиссию». Далее идет перечисление членов комиссии, начиная с председателя.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Использование материалов

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.