Сейчас есть 3 вида юридических лиц, которым это необходимо учитывать:

- Организации, бухгалтерский учет и аудит которых не требуется публиковать в ГИРБО.

- Компании, раскрывающие информацию об отчетности в СМИ, в том числе на сайтах новостных организаций, признанных Банком России.

- Компании, подлежащие обязательному аудиту.

Аудиторское заключение

Направляет ли компания финансовую отчетность и результаты аудита в ГИРБО или нет влияет на перечень сведений, которые публикуются на федеральном ресурсе. Мнение аудитора или аудиторской организации о достоверности документации и факторах, которые могут на нее повлиять, должно быть включено в извещение, если они не подлежат включению в ГИРБО (относится к третьей группе юридических лиц из списка выше). Юридические лица обязаны предоставлять данную информацию в сообщении на федеральном ресурсе даже при публикации в СМИ информации, связанной с финансовой отчетностью.

Изменения в аудите: требования о минимальном количестве аудиторов

Утверждены новые требования об аудиторах, работающих в аудиторских компаниях. Как было ранее: чтобы стать членом СРО необходимо было иметь не менее трех официально трудоустроенных аудиторов. И все компании такой критерий выдерживали законодательно.

Теперь данное требование не работает

Важно не просто работать с тремя аудиторами на трудовых засадах. Необходимо, чтобы такие специалисты работали в компании как на основной работе

Например, если аудитор будет работать в штате в одной компании на 0,75 и в аудиторской компании на 0,25, то второе место его работы не будет считаться основным.

Министерство труда также дает следующее разъяснение: основным считается то место работы, где хранится трудовая книжка. И одновременно у одного сотрудника не может быть нескольких основных работ.

Изменилось и минимальное количество аудиторов, которые должны состоять в трудовых отношениях с работодателем.

Нормы для фирм, которые будут предоставлять аудиторские услуги для организаций (не работающих на финансовом рынке):

- как было: не менее 3-х сотрудников, работающих на основании трудовых договоров;

- как будет: не менее 5-ти аудиторов должны быть оформлены в штат АО по основному месту работы.

Нормы для организаций, которые будут предоставлять аудиторские услуги учреждениям финансового рынка:

- ранее было: не менее семи аудиторов должны работать на основании трудовых договоров;

- как должно быть: минимальное количество аудиторов, работающих по основному месту работы в штате аудиторской фирмы, — 12 лиц.

При этом количество аудиторов в штате – не единственное правило, чтобы фирму все-таки включили в нужный реестр. Каждый из таких специалистов обязан соответствовать таким требованиям:

- должны иметь новый аттестат;

- должны иметь опыт работы с учреждениями, включенными в перечень общественно значимых.

Такое новшество, с одной стороны, позитивно скажется на оплате труда аудиторов. Фирмы будут бороться за сотрудников, предлагая им конкурентные зарплаты. С другой стороны, аудитор теперь вынужден выбрать основного работодателя, «обидев» теперь другого. И это может сказаться на самой возможности совмещения нескольких мест работы.

Как показывает статистика, сейчас только 50-55% аудиторских фирм, работающих в РФ, имеют в штате более 3-х аудиторов. Другая половина все-таки предпочитает выдерживать минимальные требования – и не оформлять на работу по трудовым договорам более 3-х сотрудников подобного профиля.

Уже сейчас эксперты сошлись во мнении, что до одной трети всех аудиторских фирм не будут соответствовать новым критериям. И если они не смогут соблюсти требования, найти резервы для обеспечения той самой конкурентной зарплаты, то они вынуждены будут прекратить свою работу.

Выход мог быть иным – фирмы расформируются, но каждый начнет заниматься частной практикой. Но, к сожалению, новый закон очень ограничивает возможности частных аудиторов.

Изменения в аудите: перечень аудиторских организаций, реестры и их полномочия

В практике аудиторской деятельности появляется новый реестр – Реестр аудиторских организаций (АО), которые оказывают аудиторские услуги. Таких реестров будет два:

- Для компаний, которые могут оказывать услуги для общественно значимых организаций (данное понятие тоже новое для аудиторов);

- Для компаний, которые могут предоставлять определенный спектр услуг для общественно значимых организаций, работающих на финансовом рынке России.

Ранее таких реестров не было. Первый вариант информационной базы будет вести Федеральное казначейство. Функции по формированию второго реестра возложены на Банк России.

При этом аудируемый субъект теперь имеет право не только получать сам аудит и сопутствующие услуги, но и требовать от аудиторской фирмы информацию о внесении сведений о компании в соответствующий Реестр. Исполнитель, то есть аудиторская фирма, не имеет права отказать в предоставлении подобной информации.

Теперь что касается общественно значимых организаций. В деятельности аудиторов появляется новая категория – общественно значимая организация. По факту, это те компании, которые ранее должны были ежегодно проходить обязательный аудит.

Также появились общественно значимые организации, работающие на финансовом рынке. Их перечень также закреплен в действующем законодательстве. Вот только часть из них:

- Общества взаимного страхования;

- Головные кредитные организации банковских групп;

- Клиринговые компании;

- Организации торговли;

- Другие.

Способы проведения обязательного аудита

Есть два способа проведения обязательной финансовой проверки. Первый — раз в год приглашать аудитора для получения соответствующего заключения. Второй — поэтапное проведение проверки в течение года.

Второй способ считается наиболее полезным и эффективным для бизнеса по следующим причинам.

- Процесс аудиторской проверки — кропотливый. Он требует от аудитора предельного внимания и сосредоточенности. Если проводить проверку в течение ограниченного периода времени, результат будет менее точным, поскольку в такой работе всегда есть отвлекающие факторы, а специалиста будут «подгонять» сроки. Системная помощь в течение года позволяет работать спокойно, последовательно, не торопясь, а значит, более эффективно и плодотворно.

- Поэтапный подход позволяет выявлять и исправлять недочеты сразу. В результате проблема не «запускается», все вопросы решаются по мере их возникновения. Также появляются дополнительные возможности для налоговой оптимизации: перед руководством и владельцами бизнеса раскрывается текущая ситуация, на которую они могут влиять в режиме реального времени под контролем грамотного специалиста.

- Результат разового аудита — получение аудиторское заключения. Результат системных проверок в течение года — это не только заключение специалиста, но также постоянная консультационная поддержка экспертного уровня. Профессиональный аудитор поможет блокировать наступление неблагоприятных последствий для бизнеса, найти новые пути развития, открыть дополнительные финансовые резервы и др.

Качество проверки напрямую зависит от квалификации и стажа аудитора. Чем ближе период сдачи налоговой отчетности, тем сложнее привлечь к работе хорошего эксперта (у таких специалистов заказы распланированы на много месяцев вперед).

Вот и еще одно преимущество проведения последовательного аудита. Компания обеспечена профессиональной поддержкой на год вперед: договоренности о сопровождении деятельности достигнуты заранее, согласованы сроки и объем проводимых мероприятий.

Выгода от получения аудита

Основные преимущества, которые получает компания при проведении аудиторской проверки бухгалтерской (финансовой) отчетности, это уверенность в том, что:

- существенные ошибки в бухгалтерском учете и бухгалтерской (финансовой) отчетности отсутствуют;

- изменения в нормативные правовые акты учтены, необходимые первичные документы и имущество в наличии; по проведению инвентаризации, и по ее результатам нет вопросов;

- размер чистой прибыли рассчитан верно, дивиденды начислены и выплачены в полном объеме;

- руководством принимаются решения, которые не влекут налоговых рисков и идут на пользу компании и учредителям.

Наличие аудиторского заключения дает дополнительные конкурентные и инвестиционные преимущества:

- бухгалтерская (финансовая) отчетность, по которой есть аудиторское заключение, имеет совершенно другой статус для внешних пользователей — вызывает больше доверия к показателям отчетности, деятельности компании в целом;

- в ситуации, связанной с пандемией, многие компании обращаются в кредитные организации, которые требуют предоставить аудиторское заключение к бухгалтерской (финансовой) отчетности;

- не останавливается работа по заключению договоров в рамках проведения тендеров — как правило, при участии фирмы в тендерах требуется аудиторское заключение.

С учетом текущей ситуации в налоговом контроле, ценность от проведения аудита не снижается, так как он входит в комплекс эффективного и осмотрительного сопровождения бизнеса.

В процессе аудита можно выявить не только налоговые риски, но и резервы для роста доходов и оптимизации расходов компании.

Новые запреты для аудиторов

С 1 июля 2023 года аудитор, являющийся работником аудиторской организации, не сможет участвовать в проведении аудита и оказании сопутствующих аудиту услуг в следующих случаях (новая редакция ч. 6 ст. 8 Федерального закона от 30.12.2008 № 307-ФЗ):

- аудитор является участником проверяемого лица, его руководителем или главным бухгалтером;

- аудитор является родственником учредителя проверяемого лица, его руководителя или главного бухгалтера;

- аудитор заключил с проверяемым лицом договор займа или поручительства на условиях, существенно отличающихся от условий совершения аналогичных сделок;

- проверяемое лицо предоставило родственнику аудитора займ или поручительство на условиях, существенно отличающихся от условий совершения аналогичных сделок;

- аудитор получил от проверяемой компании независимую гарантию на условиях, существенно отличающихся от условий совершения аналогичных сделок.

Под родственниками в перечисленных целях новый закон понимает родителей, братьев, сестер, детей, супругов, родителей супругов, а также детей супругов. Если аудитор нарушит указанные выше запреты, организации, в которой он работает, откажут во включении в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, и реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке. Если организация уже состоит в указанных реестрах, то несоблюдение ее аудиторами перечисленных ограничений повлечет ее исключение из данных реестров.

Помимо всего прочего, новый закон корректирует и порядок выплаты денежного вознаграждения за оказание аудиторских и сопутствующих услуг.

Новые обязанности аудиторских фирм

Изменения в аудите, которые будут актуальны для 2023 года, затронули и перечень обязанностей аудиторской фирмы. В законе появился ряд новых функций, которые нужно выполнять.

И вот основные из них:

- Ведение официального сайта. Ранее ни в одном нормативном акте не было прямой обязанности по ведению сайта. Сейчас такая обязанность появилась. Конечно, сейчас трудно найти фирму, которая не имеет своего интернет ресурса. Но задача не просто создать и предоставить данные, задача именно на регулярной основе «вести» сайт.

- Раскрытие официальных данных о деятельности аудиторской фирмы. Несмотря на то, что обязанность закреплена впервые в акте, последние года организациям настоятельно рекомендовали это делать. Сейчас же это не право, а обязанность. Какой список данных должен быть представлен пользователю и в какие сроки, пока обсуждается. Это находится в компетенции Минфина и Центробанка (для тех, кто сотрудничает с компаниями на финансовом рынке).

- Предоставление данных клиенту о тому, что фирма входит в Реестр аудиторских организаций (о реестрах было сказано ранее). При этом такое информирование проводится только по запросу. Если клиент не требуют, то сведения можно не предоставлять. Интересно то, что такое требование распространяется в теории не на всех субъектов, а только тех, кто сотрудничает с общественно значимыми организациями.

- Передача данных в Федеральное казначейство в электронном формате. Аудиторская компания обязана по требованию предоставлять в казначейство документы не в бумажном, а в электронном формате. Полного списка таких бумаг нет, их орган контроля может потребовать по запросу.

- Предоставление документов по факту аудита и других сопутствующих бумаг в Центробанк в электронном виде. Функция аналогична предыдущей. Банк России может запросить документы по аудируемому лица (работающему на финансовом рынке) и аудиторская фирма обязана их предоставить в цифровом формате.

- Активное взаимодействие с Банком России. Ранее такой прямой обязанности не было. Теперь на законодательном уровне она закреплена. Цель – усилить контроль над участниками финансового рынка.

Эксперты сходятся во мнении, что утверждённые обязанности и регламенты до 2023 года еще могут быть детализированы. Поскольку пока возникает ряд вопросов и по поводу взаимодействия, и по поводу алгоритмов работы. И, конечно, большинство из них будет решаться путем проб и ошибок.

Особое внимание стоит обратить, например, на активизацию обмена информацией между аудиторской компанией и Банком России. Например, в Законе об аудиторской деятельности четко указана необходимость соблюдения коммерческой тайны

Это не просто обязанность, это залог деловой репутации аудитора. Проверяющая фирма не имеет права передавать сведения о субъекте проверки третьим лицам. Это касается как полученных сведений, так и проверяемых документов

Например, в Законе об аудиторской деятельности четко указана необходимость соблюдения коммерческой тайны. Это не просто обязанность, это залог деловой репутации аудитора. Проверяющая фирма не имеет права передавать сведения о субъекте проверки третьим лицам. Это касается как полученных сведений, так и проверяемых документов.

Так вот в новом законе речь идет о том, что аудиторская фирма не имеет права передавать данные об объекте проверке без согласия такой компании, а также без согласования таких действий с Центробанком.

Другая норма – Центробанку предоставлено право формировать дополнительные требования к подготовке аудиторского заключения для ОЗО на финансовом рынке. И какими такие требования будут в 2023 году пока не совсем ясно.

Обязательный аудит для ООО в 2022 году: критерии

Именно поэтому, учитывая общественную важность аудиторский проверок, российское законодательство очень детально регламентирует все, что касается таких проверок и их результатов. Аудит является обязательным если это устанавливает или профильный Закон от 30.12.08 № 307-ФЗ, или другие общероссийские законы

Порядок проведения обязательного аудита финансовой отчетности по всем вопросам, возникающим до, в процессе и после проведения независимой проверки, регулируют специальные нормативные и иные документы – международные стандарты, Закон об аудиторской деятельности, Кодекс профессиональной этики, Правила независимости, на основании которых каждая аудиторская СРО принимает свои Правила. Все эти документы обязательны для исполнителей независимых проверок бухотчетности – как для юрлиц, так и для индивидуальных специалистов.

Новое и изменения в аудите с 2022 и 2023 года

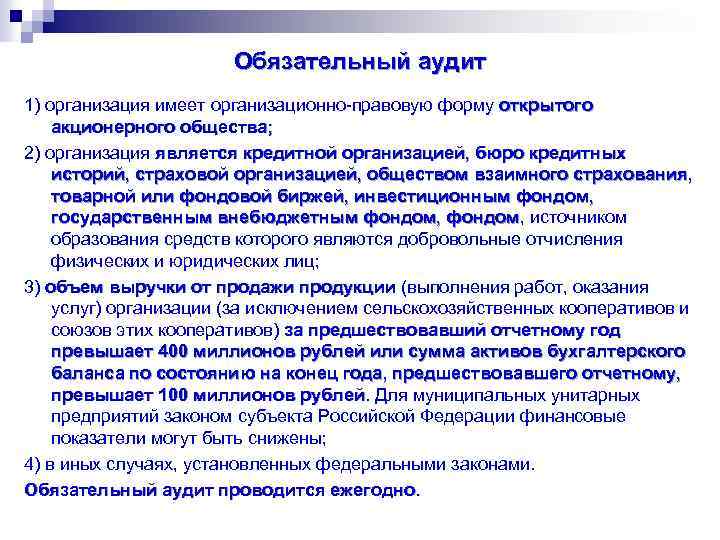

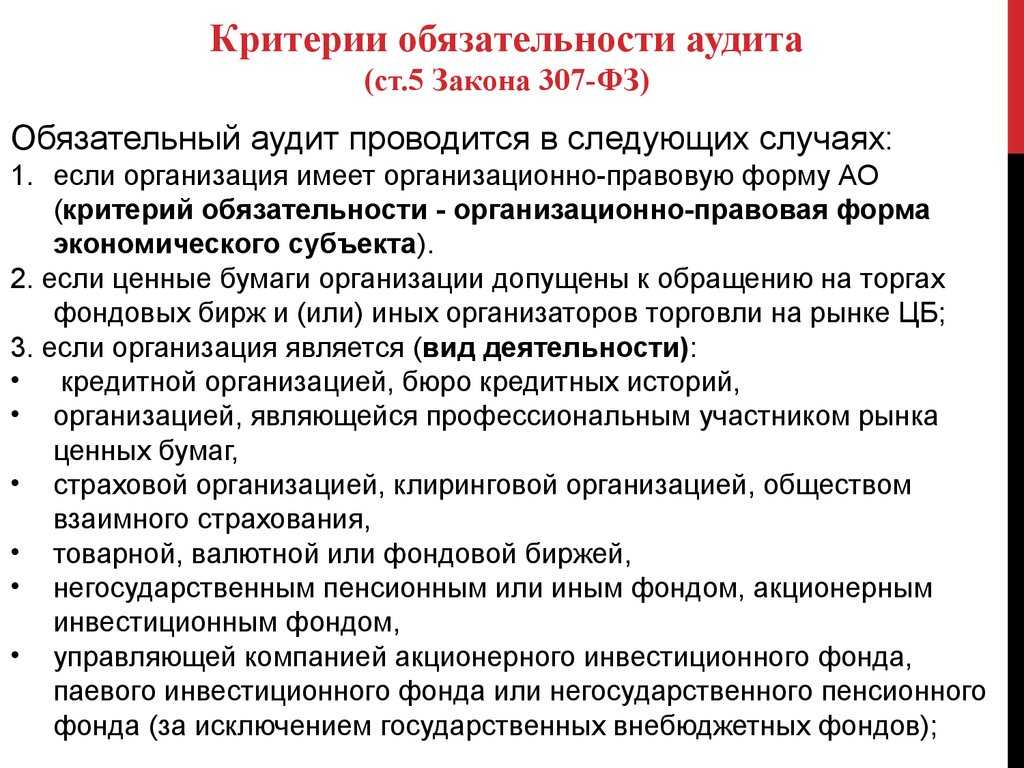

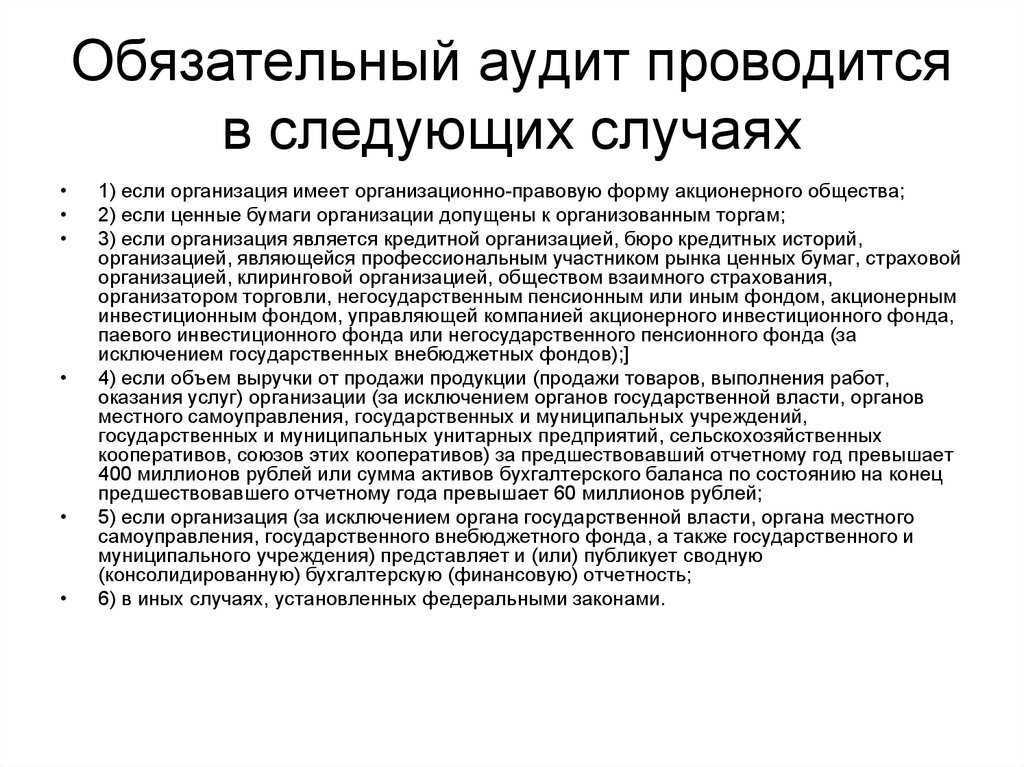

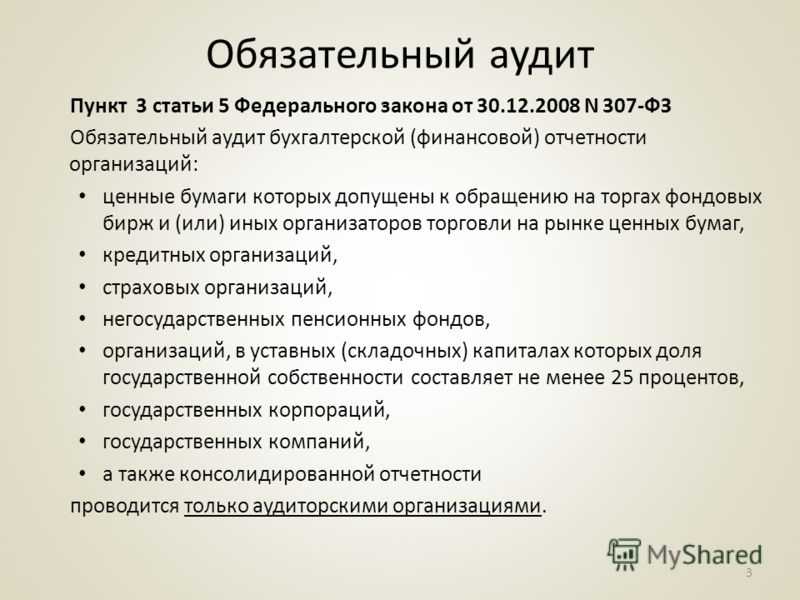

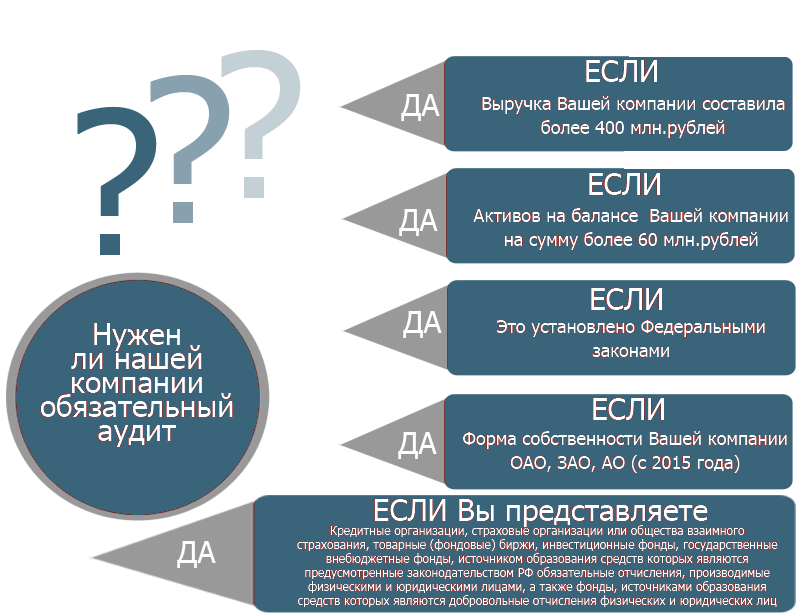

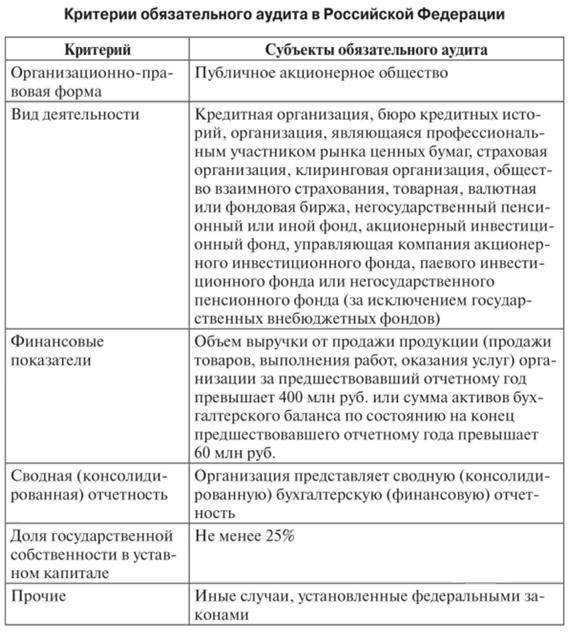

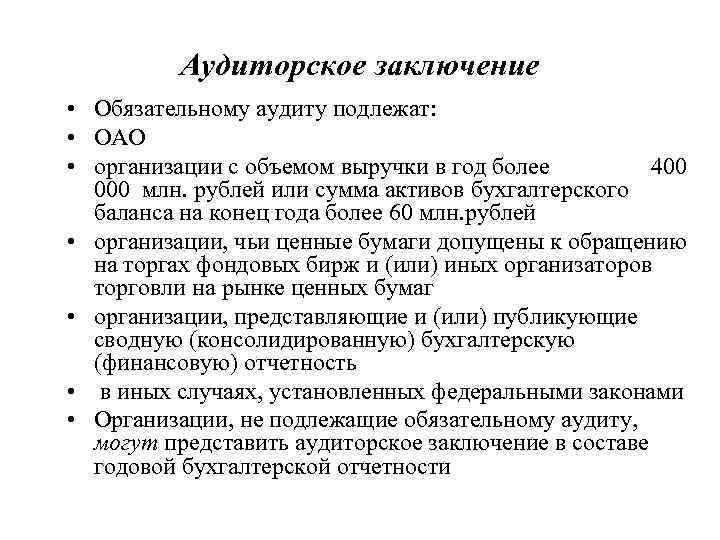

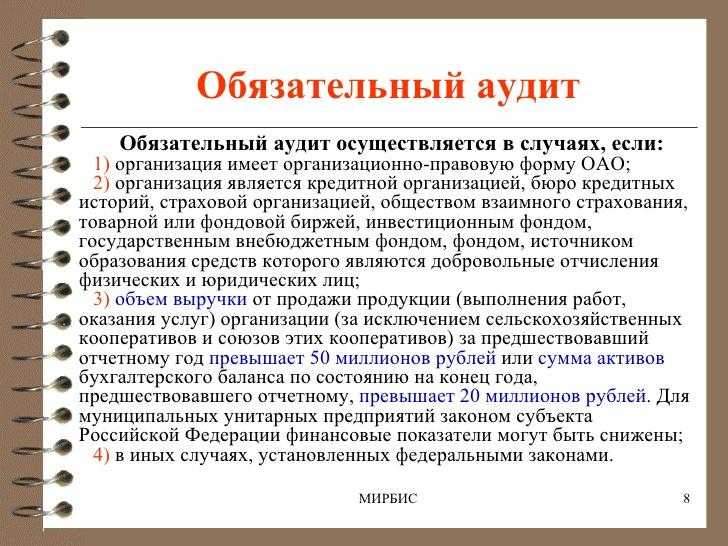

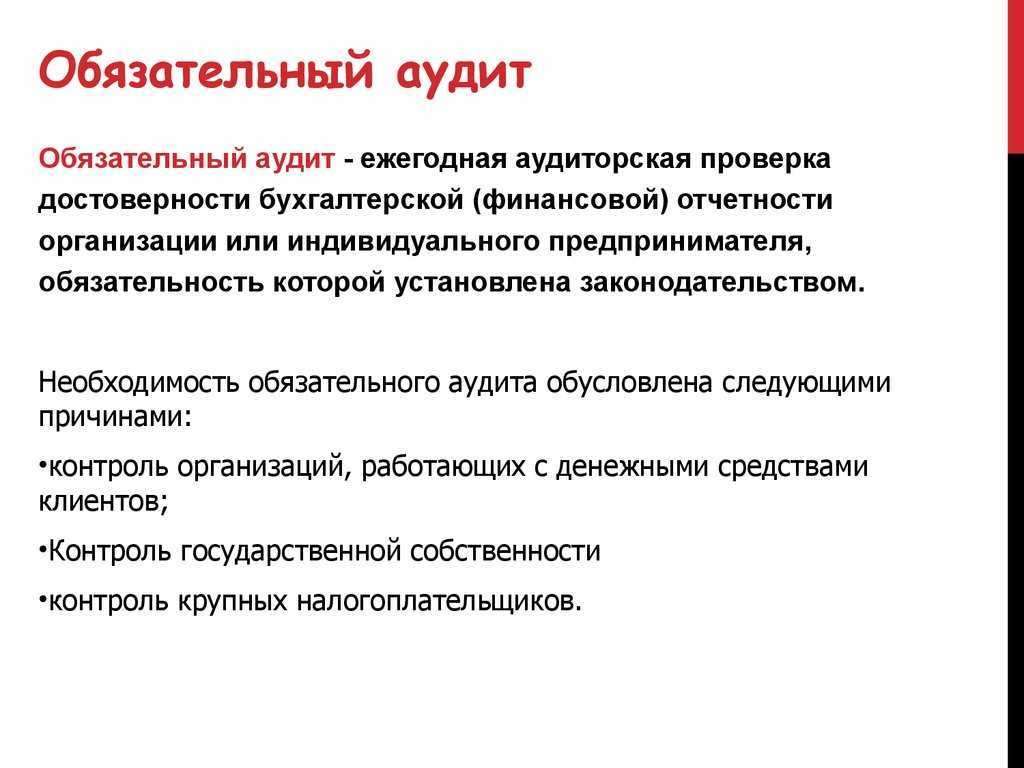

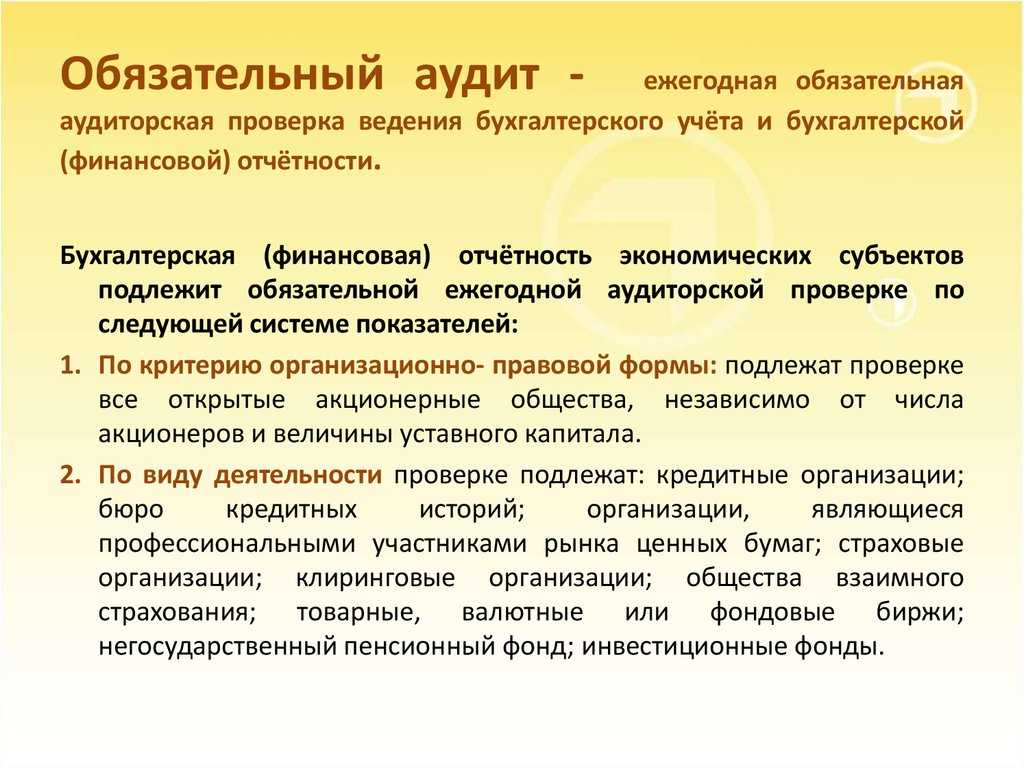

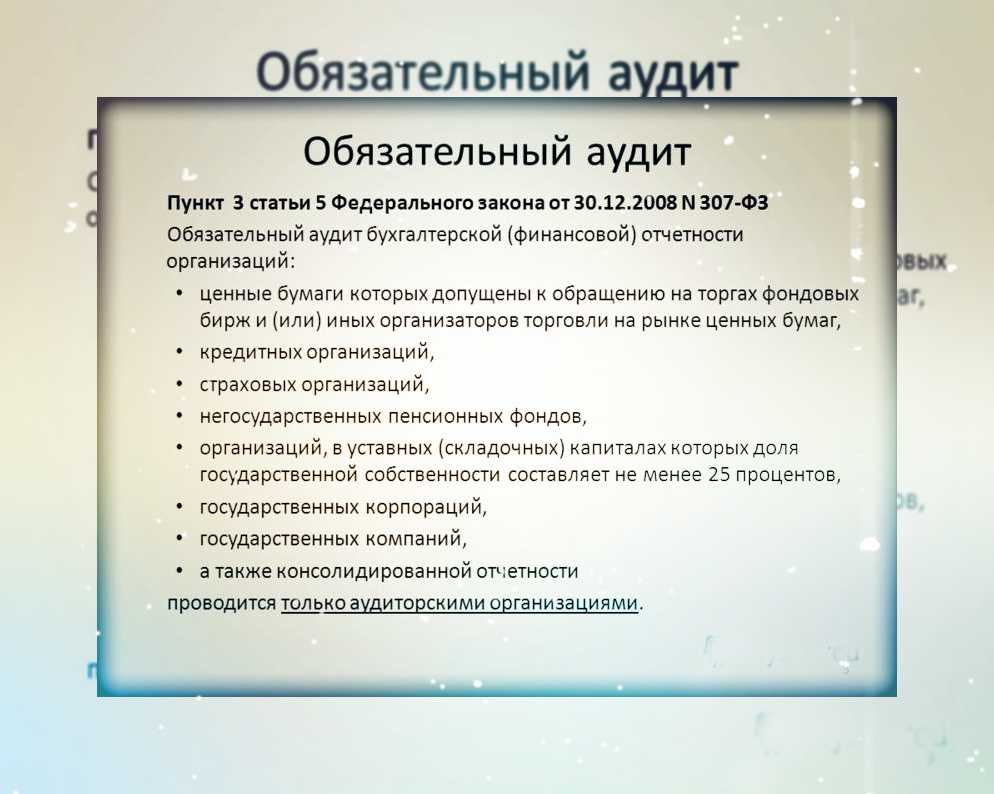

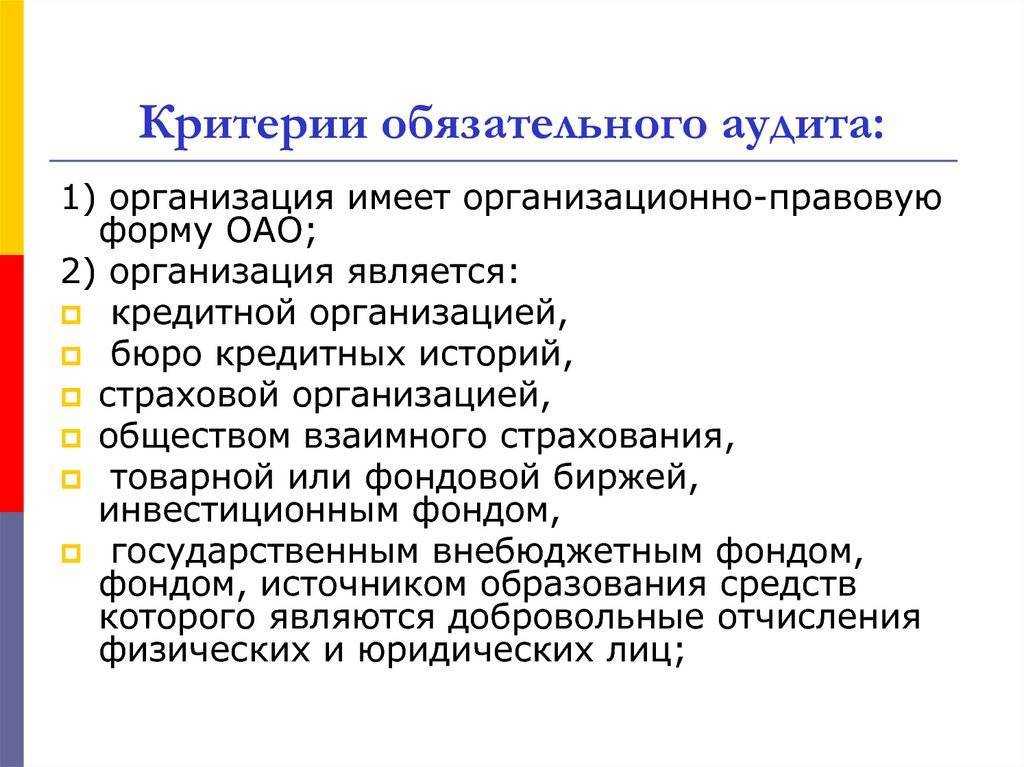

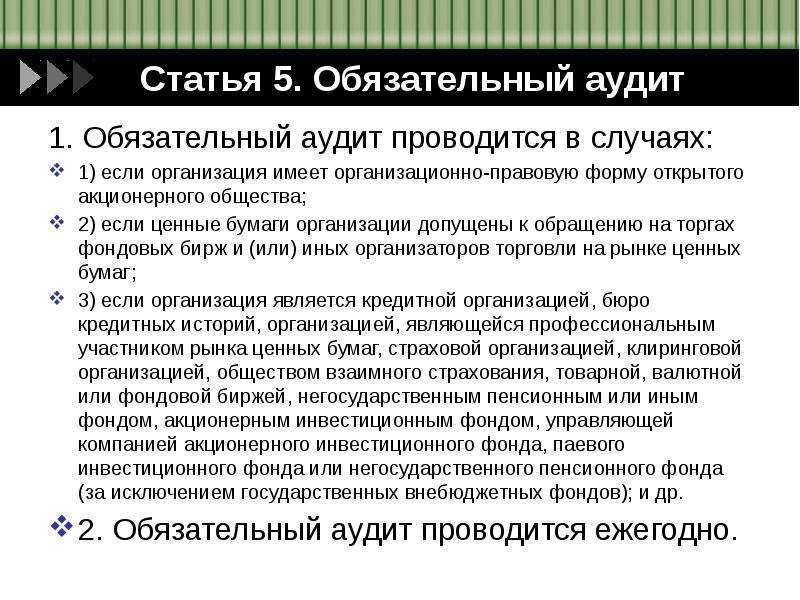

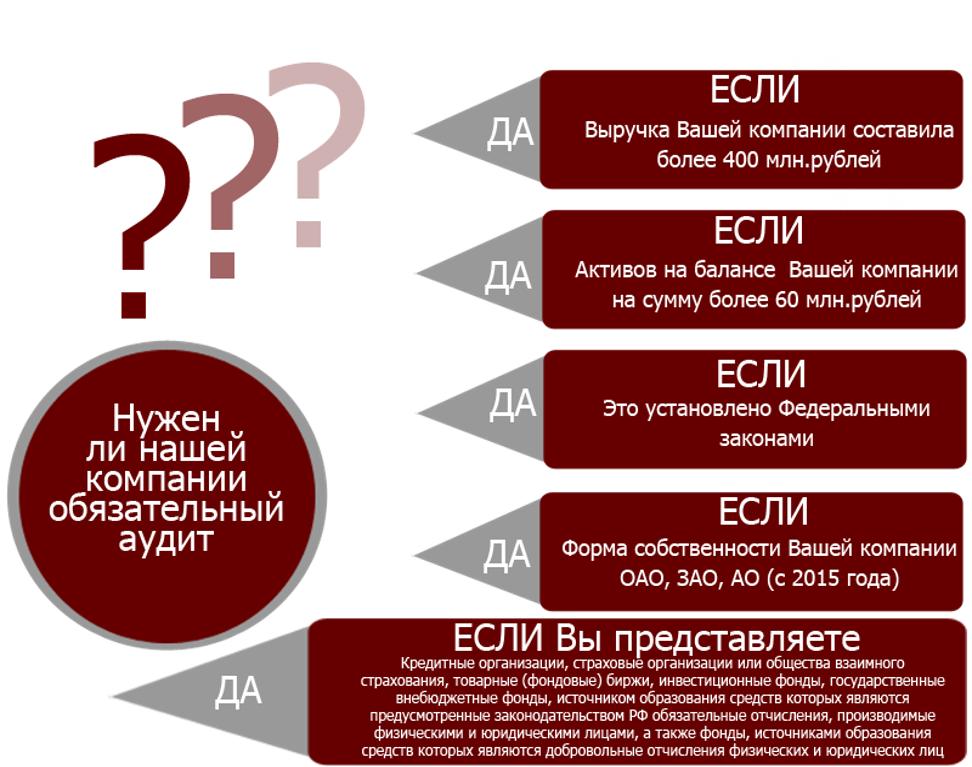

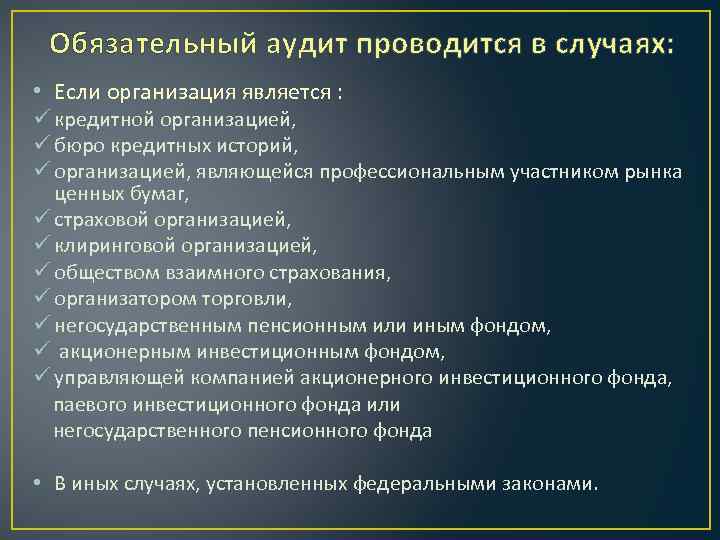

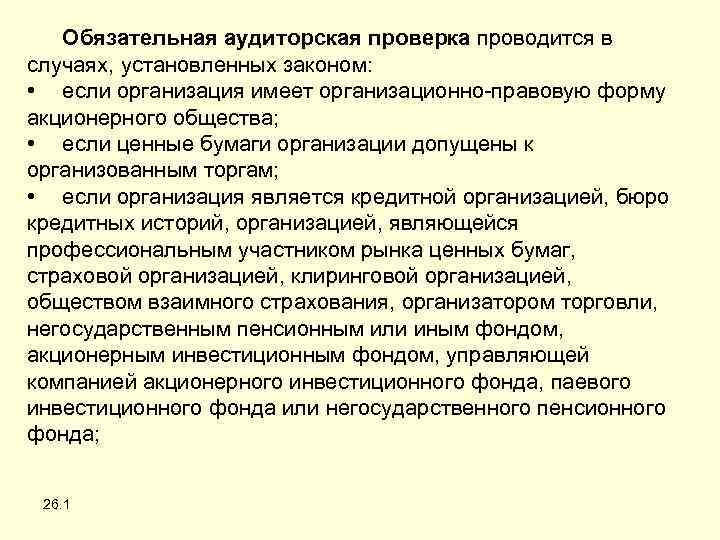

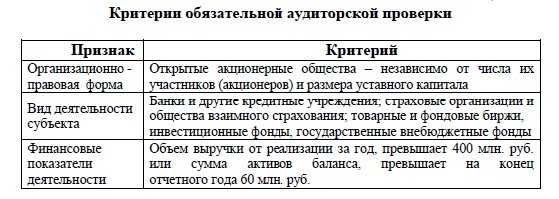

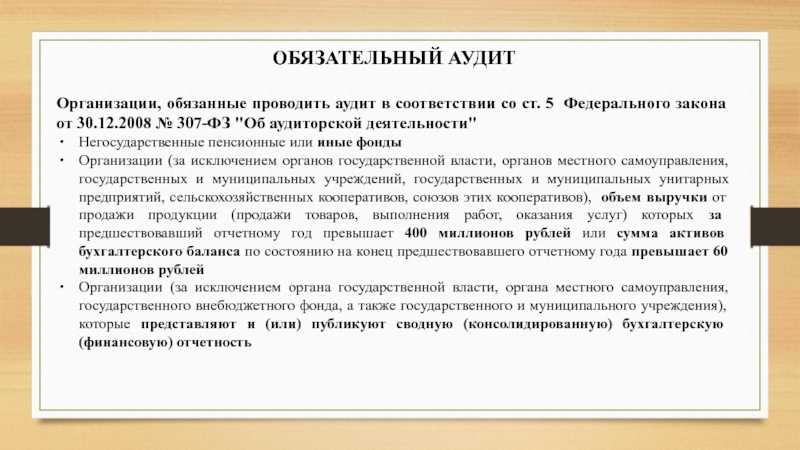

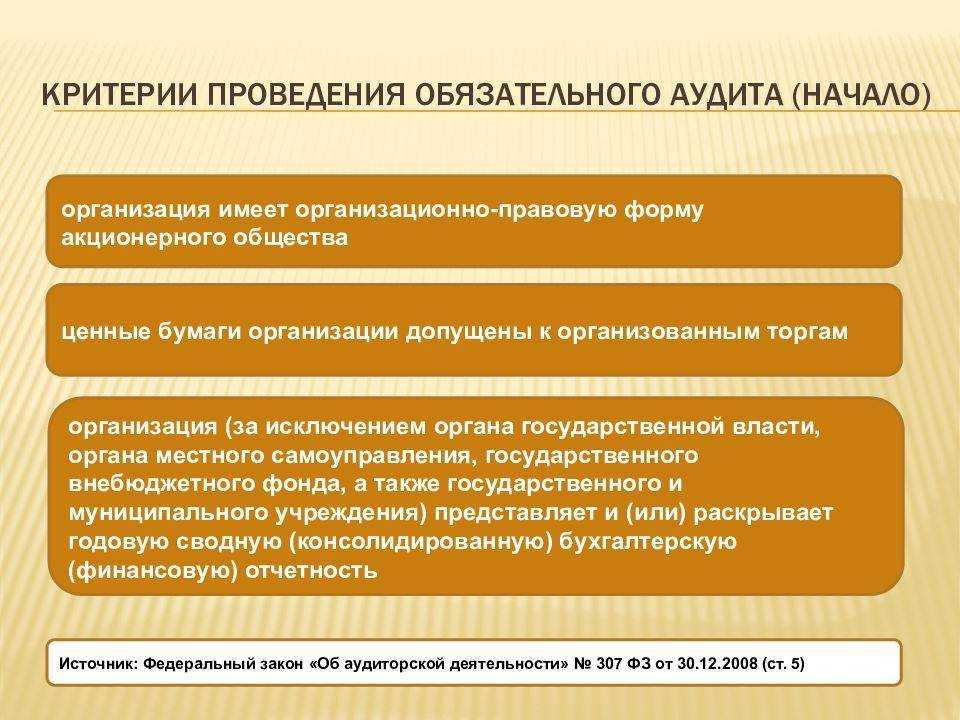

Необходимость проведения аудита прописана на законодательном уровне и является обязательной для ряда организаций. В статье 5 Федерального закона №307 от 30-го декабря 2008-го года законодательно закреплены критерии и случаи, при соответствии которым компания обязана проводить обязательный аудит. Он проводится для организаций, которые:

- Являются акционерными обществами;

- Являются профессиональными к организованным торгам;

- Предоставляют и/или раскрывают годовую отчётность;

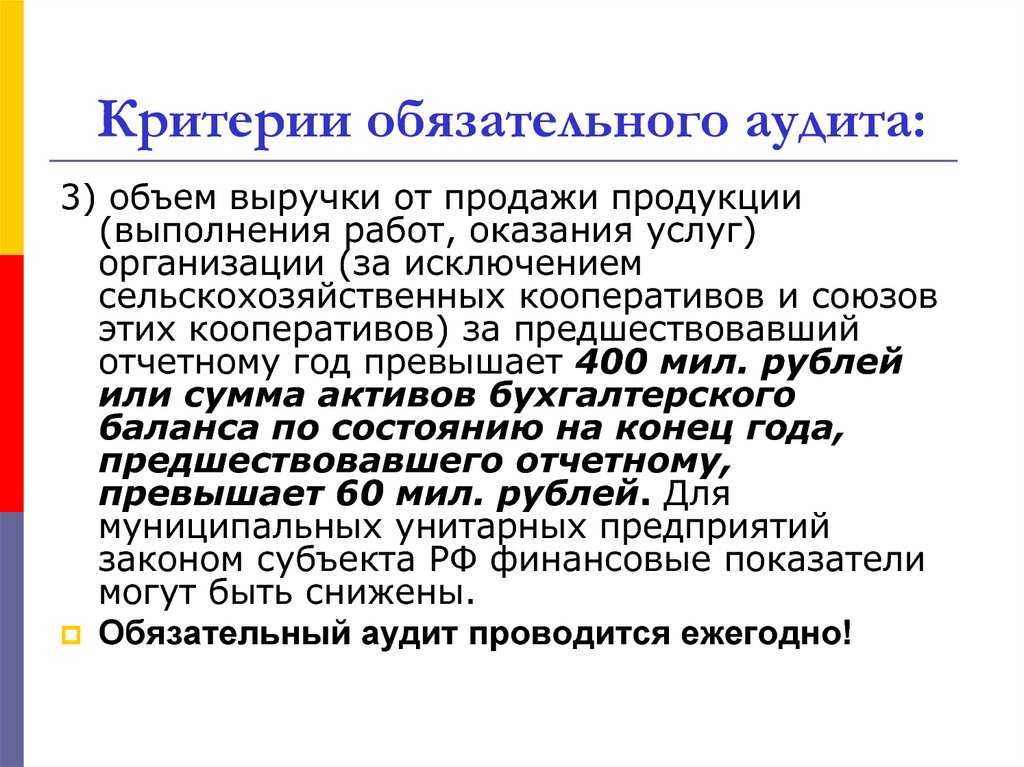

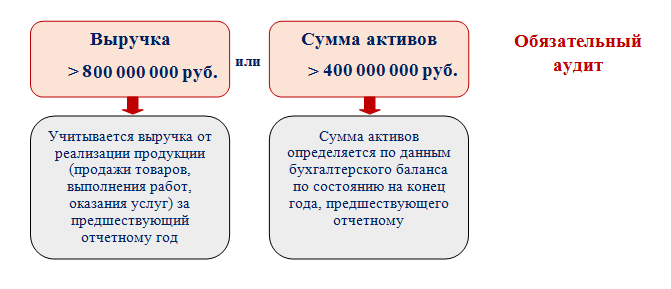

- Превышают критерии выручки от реализации товаров;

- Подпадают под другие случаи, установленные законодательно.

В этот же перечень подпадают:

- Кредитные, страховые, клиринговые учреждения;

- Организаторы торговли;

- Бюро кредитных историй;

- Управляющие компании акционерного инвестиционного фонда;

- Управляющие компании паевого инвестиционного фонда;

- Негосударственные пенсионные и другие виды фондов;

- Общества взаимного страхования.

Вышеупомянутый закон не даёт закрытого списка, и поэтому ситуации, в которых организации подлежат обязательному аудиту, могут быть прописаны в других федеральных законах. Ряд поправок в ФЗ №476 от 29-го декабря 2020-го года тоже внёс свои коррективы, которые будут рассмотрены ниже.

Несмотря на то, что правки были приняты в конце прошлого года и начали действовать с начала этого, они касаются отчётности за 2020-ый год. В то же время существует ряд переходных случаев, когда аудит не является обязательным для компании, но заключение от неё всё же потребуется. Это относится к:

- Организациям, которые начали проверку до 01.01.21;

- Некоммерческим организациям, которые начали проверку до 01.01.21.

Расстраиваться по этому поводу не стоит, поскольку профессиональные аудиторы подтвердят правильность учёта и отчётности, исключив любые риски для компании, что само по себе является серьёзным преимуществом. Даже те учреждения, которые теперь не подпадают под проведение обязательного аудита, решили продолжить заказывать его в «АИП», поскольку он позволяет быть уверенным в:

- Отсутствии ошибок в учёте;

- Правильном расчёте прибыли;

- Правильном начислении дивидендов;

- Их выплате в полном объёме;

- Учёте всех недавно принятых и действующих поправок.

Продолжение сотрудничества по проведению обязательных аудиторских проверок – гарантия принятия верных решений по любым вопросам, включая применение новых федеральных стандартов бухгалтерского учёта. Помимо вышеперечисленного стоит помнить и о следующем:

- При наличии аудиторского заключения (А3) отчётность имеет соответствующий статус и больше доверия;

- Обращение в кредитные организации в условиях пандемии сопровождается требованием от последних заключения к отчётности;

- При участии предприятия в тендерах и заключению договоров в их рамках оно также необходимо.

Правильным решением можно назвать заказ аудита и получение заключения по нему в сроки, которые позволят провести коррекцию отчётности в соответствии с полученными результатами. Оптимально проводить его до проведения собрания собственников по итогам года.

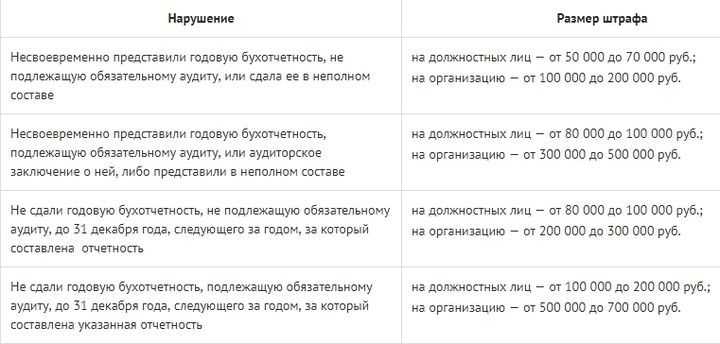

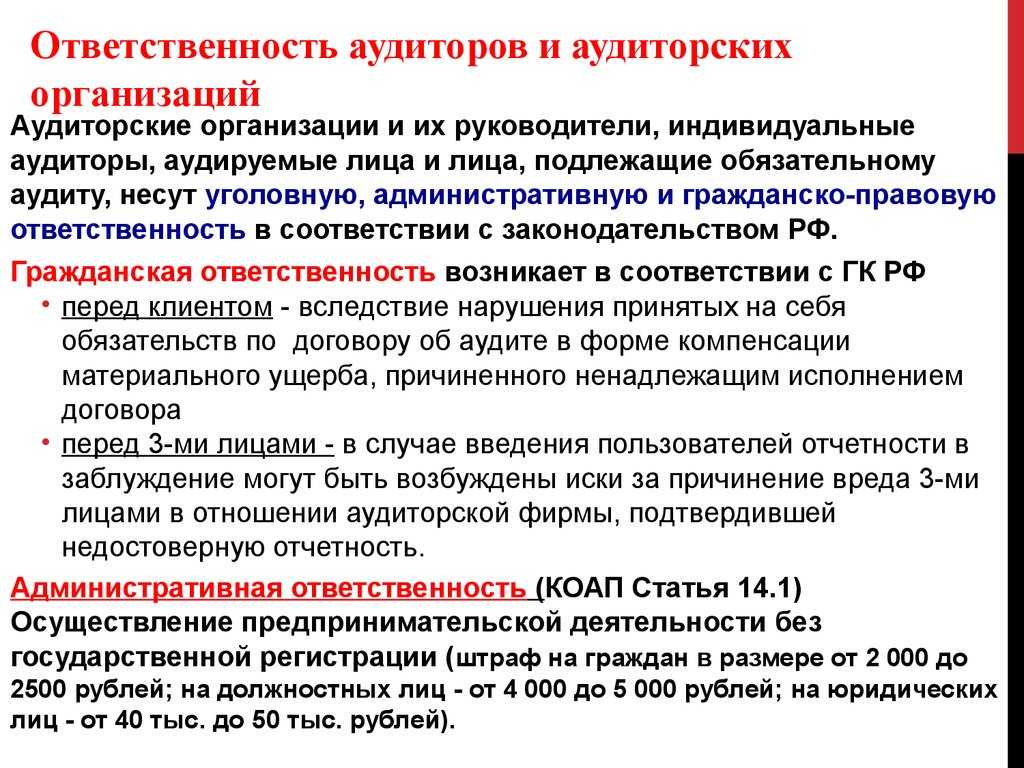

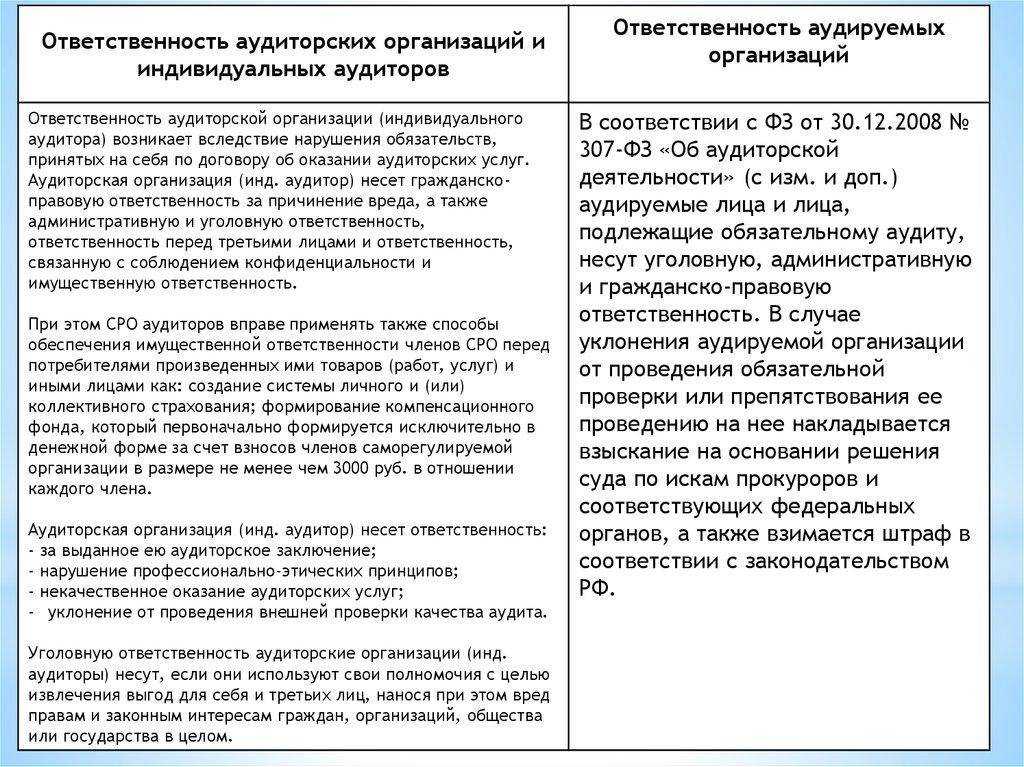

Если организация обязана предоставить заключение, но не сделала этого или сделала не в установленный срок, в законе предусмотрено привлечение виновных к административной ответственности. Сумма штрафов составляет:

- От трёхсот до пятисот рублей для должностных лиц;

- От трёх до пяти тысяч рублей для организаций.

Если проверка контролирующих инстанций выявит отказ от проведения обязательного аудита, будет составлен протокол об административной ответственности со штрафами в размере:

- От пяти до десяти тысяч рублей – при первом нарушении;

- От десяти до двадцати тысяч рублей – при повторном.

Во втором случае возможна дисквалификация руководителя на период от одного до двух лет.

Ситуация, когда ООО не инициировало обязательный аудит и, соответственно, не имеет аудиторского заключения, считается грубым нарушением. За него предусмотрены административные санкции — штраф для должностных лиц составит 5–10 тыс. рублей. Повторное игнорирование обязательного аудита чревато штрафом до 20 тыс. рублей или профессиональной дисквалификацией на 1–2 года.

Если проверка проведена, но аудиторское заключение не представлено участникам ООО либо по действующим регламентам не сдана бухгалтерская (финансовая) отчетность, ответственных лиц оштрафуют на 20–30 тыс. рублей или дисквалифицируют на год. Также возможно наложение штрафа на организацию — сумма 500–700 тыс. рублей.

Публикация аудиторского заключения, хранящегося в ГИРБО, на Федресурсе

Независимо от того, отправляется ли информация в ГИРБО, по закону любой, кто проводит обязательный аудит, должен публиковать финансовый отчет в Федеральном ресурсе.

Сколько уведомлений об отчетности и аудите необходимо отправить в Федресурс

Со дня вступления в силу Закона No 435—ФЗ каждое предприятие, относящееся к одному из указанных в списке видов юридических лиц, должно опубликовать на федеральном ресурсе два уведомления:

- Через 3 рабочих дня после подписания финансовой отчетности руководителем финансовой отчетности.

- Через 3 рабочих дня со дня утверждения результатов проверки.

Если этого не сделать, бизнес рискует получить штрафы.

Понятно, почему должно быть опубликовано два уведомления: оотчёт аудитора неизбежно остается незавершенным даже когда руководитель подписывает финансовую отчетность. До окончания первого квартала или, как правило, до конца отчетного года, может быть проведена проверка, а ее результаты представлены в налоговые органы. У бизнеса есть три рабочих дня, чтобы разместить отчетную информацию на федеральном ресурсе.

Организация первоначально заполняет области формы, относящиеся к финансовой отчетности, на основе этой функции аудита, а уже после проверки указывает ее результаты. Блоки по финансовой отчетности и аудиту отделены друг от друга, что позволяет юридическим компаниям своевременно публиковать свои финансовые отчеты, не подвергаясь штрафным санкциям со стороны правительства. Прежняя форма публикации аудиторского заключения в виде отдельного уведомления также осталась в реестре.

Вето на услуги частных аудиторов

Ранее такой запрет отсутствовал. Учреждения, которые ежегодно обязаны проходить обязательную проверку, могли привлекать к работе как аудиторские компании, так и частных аудиторов, ведущих профессиональную деятельность. Теперь такое право у них отсутствует.

Другое ограничение – невозможность предоставлять любые виды услуг для общественно значимых организаций, в том числе работающих на финансовом рынке. Например, ранее частные аудиторы могли работать как в сфере обязательного, так и инициативного аудита. Теперь будет так:

- индивидуальный аудитор не может взаимодействовать с общественно значимыми организациями абсолютно никак: он не может оказывать услуги по проверке, анализу, ревизии и т.п.;

- индивидуальный специалист может оказывать только сопутствующие аудиторские услуги компаниям, не отнесенных к разряду общественно значимых.

Получается ситуация, что с 2023 года почти все частные специалисты подобного профиля должны быть трудоустроены на какой-то аудиторской фирме. Иначе спектр услуг, которые они могут оказывать, резко уменьшится. Следовательно, целесообразность индивидуальной работы также под вопросом.

Запомните:

- запрет на применение услуг частного аудитора в отношении обязательного аудита применим к финансовой отчетности по итогам 2021 года;

- вето на применение услуг индивидуального специалиста в вопросах сопутствующих услуг вступает в силу только с 2023 года.

https://youtube.com/watch?v=Gk8PdNhw4RM

Возможное увеличение санкций в 2023 году

На рассмотрении Госдумы находится изменений в КоАП РФ, который может увеличить штрафы за неподачу или просрочку подачи в ФНС аудиторского заключения. Так за просрочку более чем на месяц предлагается штраф в размере до 0,5 млн руб., а за непредставление или несоответствие отчетности прилагаемому аудиторскому заключению — от 0,5 до 0,7 млн руб.

СТОИМОСТЬ АУДИТА ОПРЕДЕЛЯЕТСЯ

По заполненной анкете или пришлите оборотно-сальдовую ведомость за аудируемый период.

Ссылка на анкету: Анкета для Аудита

ОРИЕНТИРОВОЧНАЯ СТОИМОСТЬ УСЛУГ

| Название услуги | Средний срок выполнения | Стоимость, без учета НДС |

|---|---|---|

| Обязательный финансовый аудит с протоколом аудиторской проверки + аудиторское заключение | от 7 до 10 рабочих дней | от 100 000 руб. |

| Обязательный финансовый аудит с протоколом аудиторской проверки + аудиторское заключение | от 10 до 14 рабочих дней | от 200 000 руб. |

| Обязательный финансовый аудит с письменным развернутым отчетом с рекомендациями + аудиторское заключение | от 7 до 10 рабочих дней | от 120 000 руб. |

| Обязательный финансовый аудит с письменным развернутым отчетом с рекомендациями + аудиторское заключение | от 10 до 14 рабочих дней | от 220 000 руб. |

| Обязательный аудит с отдельным заданием по аудиту налоговых рисков + аудиторское заключение | от 7 до 10 рабочих дней | от 150 000 руб. |

| Обязательный аудит с отдельным заданием по аудиту налоговых рисков + аудиторское заключение | от 10 до 14 рабочих дней | от 250 000 руб. |

| Обязательный аудит + годовое консультирование по бухгалтерскому и налоговому учету 10 часов | от 7 до 10 рабочих дней | от 130 000 руб. |

Новый порядок оплаты аудиторских услуг

По новым правилам порядок выплаты и размер денежного вознаграждения за проведение аудита, в том числе обязательного, станут определяться договорами оказания аудиторских услуг. Причем величина вознаграждения не сможет быть поставлена в зависимость от выполнения каких бы то ни было требований проверяемых компаний о содержании выводов, которые могут быть сделаны в ходе аудита и оказания сопутствующих услуг.

В настоящее время данное ограничение применяется только к самому аудиту, а на сопутствующие услуги не распространяется. Поэтому проверяемые лица посредством увеличения или уменьшения вознаграждения могут оказывать влияние на результат сопутствующих аудиту услуг и содержание формируемых аудиторами заключений (выводов). Закон устраняет данный пробел и прямо запрещает устанавливать размер вознаграждений аудиторов в зависимости от выполнения требований проверяемых компаний в ходе оказания сопутствующих аудиту услуг (новая редакция ч. 7 ст. 8 Федерального закона от 30.12.2008 № 307-ФЗ).

Новая обязанность – руководитель аудиторской группы

Изменения в аудите с 2023 года коснулись самого порядка предоставления аудиторских услуг.

И это абсолютно новая категория для такой деятельности. Ранее такая обязанность отсутствовала.

Интересно то, что не важно – проводите вы обязательный аудит или просто предоставляете сопутствующие услуги. Руководитель группы должен быть в любом случае

При этом не важно, аудитор и руководитель группы – это один и тот же субъект или это разные лица. Руководитель группы – это не руководитель аудиторской компании.

Например, аудиторское заключение должен по новому регламенту подписать как руководитель самой фирмы, так и руководитель самой группы. В ином случае такой заключение не будет иметь с 1 января 2023 года юридической силы. Поэтому данный момент стоит учесть.

Также введены и определенные критерии, которым теперь должно соответствовать заключение. С 2023 года проверяющие субъекты обязаны в итоговом документе обязательно указать те обстоятельства, которые могут оказать влияние или оказали такое воздействие на достоверность сформированной финансовой отчетности.

Также раскрываются обстоятельства и события, которые могут повлечь неспособность объекта контроля и дальше продолжать свою деятельность.

Другие специфические нюансы:

- руководителем аудита фирмы, которая не является общественно значимой, может быть сотрудник, работающий как в штате по основному месту работы, так и по совместительству;

- руководителем аудита, который проводится в отношении общественно значимой организации, может быть только сотрудник, зачисленный в штат фирмы по основному месту работы.

И это также накладывает дополнительные обязательства к аудиторским фирмам. Нет в штате высококвалифицированного сотрудника, нет возможности осуществлять обязательный аудит. Тогда нужно менять условия труда, предлагать интересное сотрудничество, повышая зарплату. Задача – переманить сотрудника к себе на основное место работы.

Аудиторская компания с 2023 года должна:

- предложить сотрудникам выгодные условия оплаты труда, которые будут конкурентными на рынке (дополнительные расходы для бизнеса);

- обеспечить аудиторам ежегодное повышение квалификации (издержки на дополнительное обучение).

Если у бизнеса растут расходы, он повышает цены на предоставляемые услуги, кто, в первую очередь, ощутит такое повышение? Конечно, заказчики аудита.

Минфин — о последних нормативных изменениях в сфере аудита

В первую очередь необходимо учесть, что заключение договора должно производиться с учетом всех норм и правил. Любой пункт или положение не должны иметь двойного или неправильного трактования.

Дополнительного внимания потребует пункт об оказании услуг и его стоимости, а также время проверки и его соответствие нормам, позволяющем в дальнейшем сдать в контролирующий орган всю отчетность.

Также требуется удостовериться, что клиент получает на руки заключение, составленное по всем правилам и нормам, которые соответствуют не только стандартным, но и международным в форме МС.

В обязательном порядке в договор вносятся пункты о взаимодействии с руководством во время проведения любых этапов. Это позволит предоставить дополнительные данные, которые могут быть первоначально неправильно понятыми.

Ответственность за непроведение обязательного аудита в 2022 году

Чтобы исправить все недочеты, найденные при аудите, проводимом за целый год, нужно потратить немало сил и иметь много терпения. При выявлении ошибок при поэтапном аудите они будут четко указаны, финансовый сотрудник с легкостью исправит готовый документ

Очень важно подать отчет в налоговый орган надзора, который не предусматривает каких-либо недочетов или ошибок

Законодательством страны разрешается проводить проверку финансовой отчетности на протяжении всего года тем компаниям, которые подлежат обязательному аудиту. Но несмотря на имеющееся разрешение, некоторые организации подтверждают финансовую отчетность до того, как нужно будет представлять данные о статистике для проверки в органы контроля или до начала ежегодного собрания акционеров компании.

Аудиторские услуги по итогам электронных торгов

В качестве нововведения появилась такая категория как электронный конкурс. Ранее немного другая формулировка указывалась в законе – открытый конкурс. При этом конкурсные основы актуальны только для обязательного аудита. Инициативный аудит, конечно, проводится без конкурса.

Дополнительные изменения в аудите

Какие еще изменения в аудите вступят в силу с принятием нового закона:

- сама формулировка предмета аудита расширена. В перечень включена как консолидированная финансовая отчетность, о которой раньше речь вообще в законе не шла, так и о финансовой отчетности, формирующейся на основании актов Центробанка;

- обязательный аудит теперь должны проводить не только те предприятия, ЦБ которых допущены к торгам, но также и те, которые являются эмитентами ЦБ и раскрывают сведения о своей работе на основании ФЗ «О ценных бумагах»;

Изменения в аудите на 2022 и 2023 годы — выводы

Новый Закон об аудиторской деятельности, основы которого в большинстве вступят в силу в 2023 году, вводят достаточно много новых категорий. Плюс в том, что у компаний есть еще время на ознакомление с новыми правилами и требованиями.

С одной стороны, новые изменения в аудите ограничивают деятельность частных аудиторов. Они накладывают вето на использование услуг таких специалистов. Теперь невозможно использовать их труд как в сфере обязательного аудита, так и сопутствующих услуг (актуально для общественно значимых организаций).

С другой стороны, устанавливается ряд критериев, которые обязуют аудиторские организации работать с привлечением штатных специалистов. В ином случае невозможно будет предлагать услугу обязательного аудита. И это создает оптимальные условия для работы. Ведь аудиторские фирмы будут заинтересованы в том, чтобы именно они стали основными работодателями для профессиональных аудиторов.

Спорным моментом остается соблюдение коммерческой тайны. Несмотря на то, что фирмы обязаны соблюдать коммерческую тайну о деятельности аудируемого субъекта, устанавливается и прямая обязанность аудиторских фирм взаимодействовать не только с Федеральным казначейством, но и с Центробанком.