Оплата QR-кодом. Преимущества и недостатки

Платежи по QR-кодам только начали входить в повседневную жизнь россиян, но эксперты уже говорят, что такой способ оплаты создаст реальную конкуренцию бесконтактным платежам через NFC (Near field communication или «ближняя бесконтактная связь») и оплате при помощи банковских карт. Очевидные конкурентные преимущества QR-платежей:

- не нужно носить с собой карты или наличность, все необходимое для расчетов есть в мобильном приложении в смартфоне;

- нет особых требований к смартфону, в отличие от тех же NFC, так как установить мобильное приложение можно даже на самые дешевые устройства;

- безопасность, так как для сканирования кода не нужно вводить PIN и другие конфиденциальные данные;

- прозрачность платежей (после сканирования все данные о платеже отображаются на экране и до оплаты их можно проверить);

- экономия на эквайринге для малого бизнеса и предпринимателей, так как комиссии за QR-платежи будут ниже;

- снижение расходов для предпринимателей, так как оборудование для считывания кодов стоит в разы дешевле банковского терминала, а для статических кодов оно вообще не нужно.

Недостатки технологии:

- возможность оплаты зависит от работы смартфона и мобильного приложения, которое может, например, зависнуть, или в момент оплаты не будет стабильной связи;

- есть вероятность мошенничества и подмена кодов (если они статические, то злоумышленник может заменить код продавца на свой, в интернете развит QRishing – фишинг на основе QR);

- пользовательский QR-код теоретически можно украсть;

- банкам придется дорабатывать свое ПО, мобильные приложения;

- дополнительные расходы для продавцов: оснащение для кассы, изменение ПО;

- за покупки с оплатой по QR вероятно не будет банковских кэшбэков, ведь этот способ оплаты значительно дешевле карточного эквайринга (банкам не с чего будет платить вознаграждение).

В полной мере плюсы и минусы можно будет оценить, когда технология придет хотя бы в самые крупные торговые точки.

Как это работает?

С точки зрения простого покупателя, процесс покупки при оплате с помощью QR-кода, например, в супермаркете будет выглядеть так:

- Вы проводите все покупки через кассу, где кассир сканирует коды товаров и определяет общую стоимость вашей корзины.

- Для оплаты на эту сумму генерируется QR-код, в котором содержится и нужная сумма, и банковские реквизиты супермаркета. Он выводится на бумагу через принтер терминала (статический код) либо на его дисплей (динамический код).

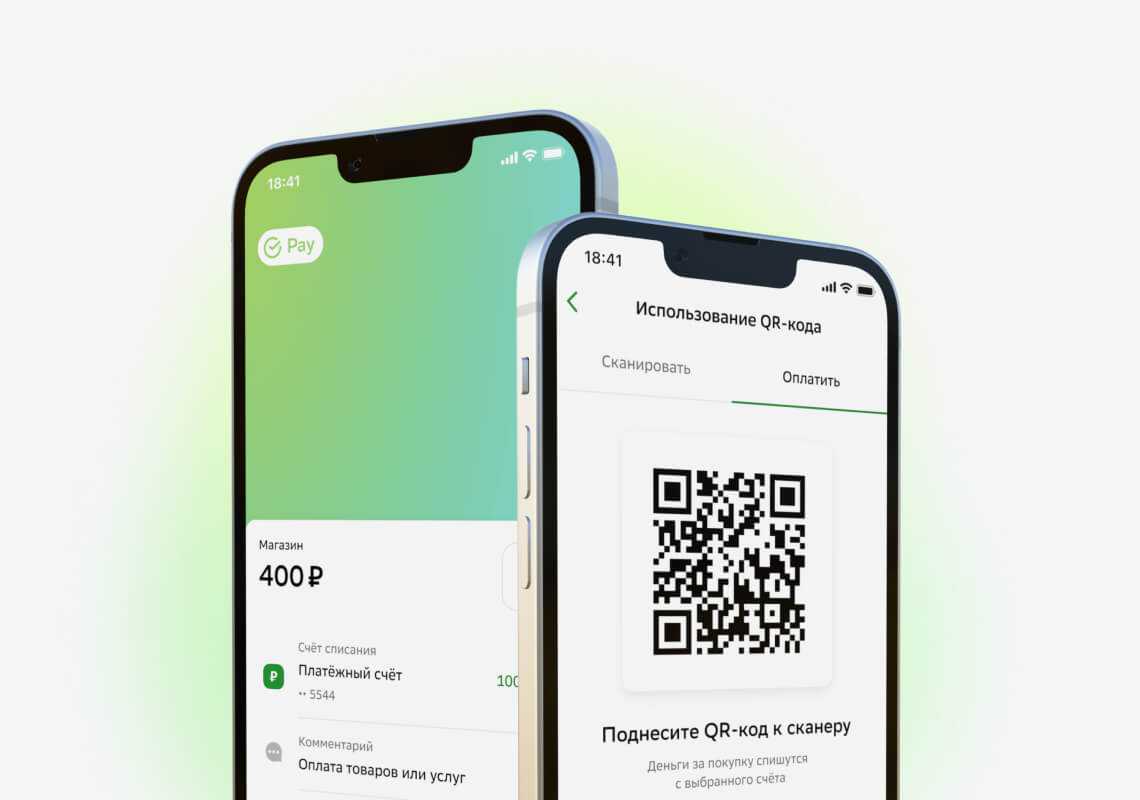

- Вы запускаете банковское приложение, а в нём – встроенный сканер, и наводите камеру на QR-код.

- Когда банковское приложение распознаёт код и предлагает вам подтвердить оплату на нужную сумму, вы нажимаете кнопку «Подтвердить».

- Как только платёж состоится, ваша покупка завершена.

Способы оплаты по коду при QR-эквайринге

После подачи заявления в банк принимать безналичные платежи данным способом можно будет уже на следующий день.

Существует три способа расчёта:

- по статическому коду – в нём зашифрована информация о счёте продавца, поэтому при его сканировании клиенту требуется только указать стоимость покупки, озвученную на кассе;

- по динамическому коду – в нём содержатся сведения не только о платёжных реквизитах продавца, но и о товаре и его стоимости, поэтому клиенту не нужно дополнительно что-то вводить при сканировании;

- по пользовательскому коду – покупатель самостоятельно генерирует код, после чего его считывает продавец.

Сколько это стоит

С приёмом платежей с помощью QR-кодов работает Сбербанк, через сервис «Плати QR». Для продавца комиссия составляет от 0,6%. Она не зависит от оборота, как в случае с эквайрингом, но различается для разных видов деятельности. Минимальная ставка 0,6% с платежа действует для предприятий социальной сферы. Это аптеки, парковки, больницы, госуслуги, перевозки и т.д. 1% удерживают с компаний, оказывающих туристические услуги, продающих автомобили, недвижимость, то есть работающих с крупными платежами. Наконец, комиссия 1,5% действует для всех остальных. К примеру, её платят такси, продавцы мебели, универмаги и т.д.

За обслуживание платить не нужно.

Это тоже один из плюсов. Поскольку специального оборудования нет, расходов приём платежей по коду не прибавляет. Но если владелец точки захочет приобрести технику для считывания пользовательских кодов, придётся отдать от 30 до 200 долл.

Виды QR-кодов

QR-код (Quick Response code) — это двухмерный штрихкод, в котором зашифрованы банковские реквизиты продавца и данные о покупке. Этот код выглядит как квадрат, составленный из мелких чёрных и белых элементов. Чтобы расшифровать QR-код, нужно использовать смартфон со специальным приложением-сканером. Сканер для платёжных кодов также встроен во все банковские приложения.

Существует несколько видов QR-кодов для бизнеса.

Статический

Статический код генерирует банк, когда продавец подключается к СБП. Как правило, банк выдаёт магазину наклейку с QR-кодом, которую нужно разместить рядом с кассой. В статическом коде зашифрованы только реквизиты продавца. Сумму платежа клиент вводит самостоятельно. Такой QR-код можно использовать для расчётов с разными покупателями.

Динамический

Динамический QR-код формируется заново при каждой покупке. Этот код индивидуален: в нём зашифрованы реквизиты продавца и информация о конкретной покупке. Предоставить клиенту динамический QR-код для перевода средств можно несколькими способами:

- вывести код на специальный экран покупателя;

- распечатать на чековой ленте;

- сформировать в мобильном приложении продавца и показать покупателю экран смартфона.

QR-коды для расчетов в России

В России этот способ оплаты стал развиваться с прошлого года. По прогнозам Банка России в 2023 году количество магазинов, принимающих оплату через СБП по QR-коду, достигнет 590 тысяч. Регулятор отмечает, что доля безналичных операций в торговом обороте вырастет до 80%.

Проблема с обслуживанием POS-терминалов возникнет из-за ухода с российского рынка французской компании Ingenico, и это подтолкнет торговые сети к массовому использованию сервисов СБП и QR-кода.

Покупателям тоже платить QR-коду удобно:

- для этого не нужны наличные, банковская карта или подключенный к смартфону NFC;

- можно переводить деньги на счет получателя в любом банке;

- при покупках в интернете не нужно каждый раз вводить реквизиты вашей карты;

- можно безналично платить в небольших магазинах, аттракционах, палатках и т. д.

К тому же платежные операции по СБП с помощью QR-кода безопасны: они находятся под защитой Центробанка, НСПК и вашего банка. Каждый QR-код создается кассиром единожды – он уникален, как отпечатки пальцев человека, фальсификации с ним исключены. А в момент покупки можно проконтролировать введенную сумму и реквизиты торговой точки в мобильном приложении банка.

В некоторых магазинах можно показать свой QR

Вот такая наклейка говорит о поддержки функции

Вот такая наклейка говорит о поддержки функции

Сбер продвигает среди торговых сетей свой аналог СБПэй, который называется Плати QR. Оплата работает в обе стороны: вы можете сканировать код магазина, а магазин ваш код.

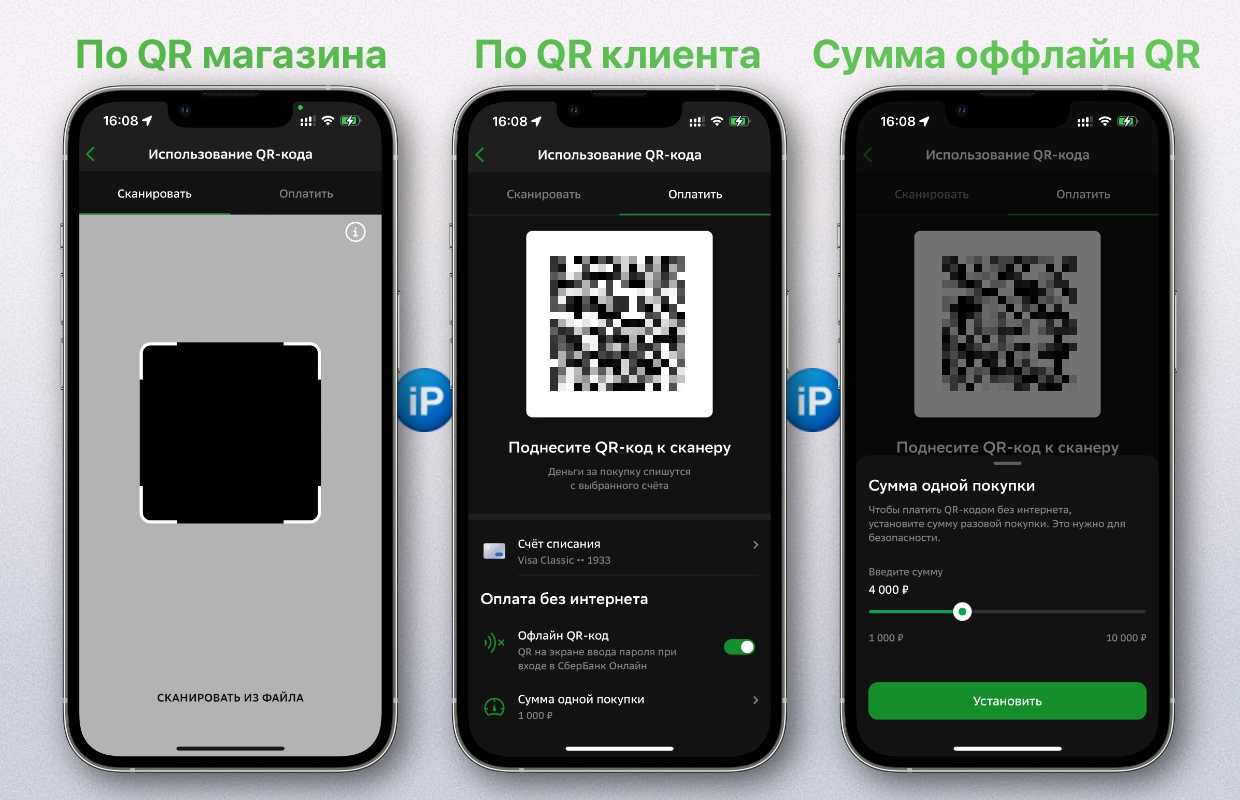

Способ работает у пользователей Сбербанка Онлайн. Чтобы его включить нужно открыть приложение > перейти на вкладку Платежи > найти там пункт Оплата по QR или штрихкоду > выбрать вкладку Оплатить и показать код на кассе.

После первой оплаты иконка появится в быстрых действиях на главном экране. Также начиная с iOS 14 доступен виджет с этой возможностью.

В окне оплаты также можно создать офлайн код, который будет действовать в течение одного месяца и рассчитан на 10 покупок. Лимит потраченный суммы во избежание кражи кода устанавливается от 1000 до 10 000 рублей.

На мой запрос Сбер сообщил, что сканирование QR кода покупателя работает в сетях Лента, СПАР, Глобус, Виктория и Азбука Вкуса. И что в ближайшее время банк подключит «еще ряд крупных торговых сетей».

Почему платить QR‑кодом нормально

Кому-то этот способ покажется странным и небезопасным, но я на своём опыте жизни в Шанхае убедился, что всё с ним в порядке.

В Китае весь миллиард жителей только им и пользуется: об Apple Pay там знают, но редко интегрируют в кассы. Зато в каждом магазине стоит аппарат для считывания QR или наклеен собственный код от магазина, который клиенты распознают своим смартфоном.

▸ Коды безопасны, потому что либо одноразовые, либо сохраняются на короткий срок. Вероятность, что кто-то в очереди успеет его сфотографировать и использовать, ничтожна, но даже в этом случае транзакция сразу отобразится у вас, а камеры в магазинах помогут быстро задержать нарушителя.

▸ Коды удобны, потому что с правильной интеграцией требуют не больше кликов, чем Apple Pay. В Китае я добавлял виджет функции от WeChat Pay и AliPay, в России до этого уже догадались в Сбере и Тинькофф.

Да, она не заменит той же скорости и привычного «приложил смартфон не глядя», но это наиболее близкая и единственная альтернатива оплаты покупок с iPhone.

Какие выгоды получает покупатель, оплачивая покупки по QR?

Оплаты по QR-кодам дают возможность покупателям получать дополнительные скидки и бонусы от продавцов, так как они экономят на банковских комиссиях за проведение платежей. Если предприниматели проводят оплаты по QR-кодам, то их экономия на комиссиях банков за эквайринг (на безналичных платежах) достигает 2%. Обычно за проведение операций по банковским картам предприятия платят банкам до 3% от суммы покупки. За оплаты по QR комиссия за платежи не превышает 0,7%. Именно эти 2% продавцы могут использовать для дополнительной мотивации покупателей.

В электронной коммерции покупатели однозначно смогут экономить время, так как там оплачивать покупки по QR, куда уже внесена информация о составе заказа, сумме и реквизитах, зачастую получается быстрее, чем вводить данные банковской карты вручную.

Что касается физических точек оплаты, то на практике платежи по QR-кодам пока работают не очень быстро — информация об успешной оплате может обновляться около минуты. В точках с большой проходимостью и очередями новые сценарии, к которым еще многие не привыкли, пока не прижились. Процесс оплаты потенциально может ускориться.

После введения санкций, которые коснулись бесконтактных платежей, стало понятно, что клиентам необходимы альтернативы. Оплата по QR-кодам стала одной из них. Благодаря более низким банковским комиссиям продавцы смогут придумывать дополнительные мотивационные программы для клиентов за совершение покупок по QR, а значит, и последние смогут экономить.

Какие виды оплат по QR-кодам возможны?

- QR-код прямой оплаты создается продавцом и сканируется покупателем. Он может быть как статическим, так и динамическим. Сумму покупки вводит клиент непосредственно перед оплатой. Его применяют в небольших кафе, магазинах, онлайн-сервисах.

- QR-код обратной оплаты создается покупателем в приложении банка и сканируется продавцом с помощью устройства с предустановленной кассовой программой. Сумма списания в таком случае указывается кассиром и происходит почти мгновенно.

- QR-код для оплаты квитанций можно увидеть на счетах за коммунальные услуги. Такой код помогает не ошибиться при ручном заполнении платежного поручения по квитанции.

Оплата QR-кодом от ЦБ РФ (Система быстрых платежей)

Центральный Банк тестирует технологию QR-платежей, которая функционирует в рамках Системы быстрых платежей (СБП) с конца августа 2019, а 5 сентября уже была совершена первая реальная покупка с оплатой по QR-коду через СБП. Клиент оплатил покупку дрели в магазине крупной сети электроинструментов через банковское мобильное приложение СКБ банка, который в числе первых был подключен к этой платёжной системе.

Оплатить покупки по QR-коду теперь можно и в интернете. Этот способ уже начал работать, а 16 сентября 2019 года первая такая покупка была проведена в сети магазинов Wildberries с участием банка «Русский Стандарт».

Коммерческие банки также включились в тестирование, и активно внедряют новый метод оплаты в магазинах-партнерах. Так, Росбанк сообщил о запуске пилотного проекта в сети магазинов «Детский мир», ВТБ активно работает над внедрением технологии в сети «М.Видео-Эльдорадо».

В СБП тарифы за расчеты по QR будут действительно выгодными в сравнении с переводами с карт. ЦБ РФ уже установил максимальную ставку за оплату товаров и услуг через СБП в размере 0,7% от суммы платежа. За государственные платежи комиссия по-прежнему не взимается.

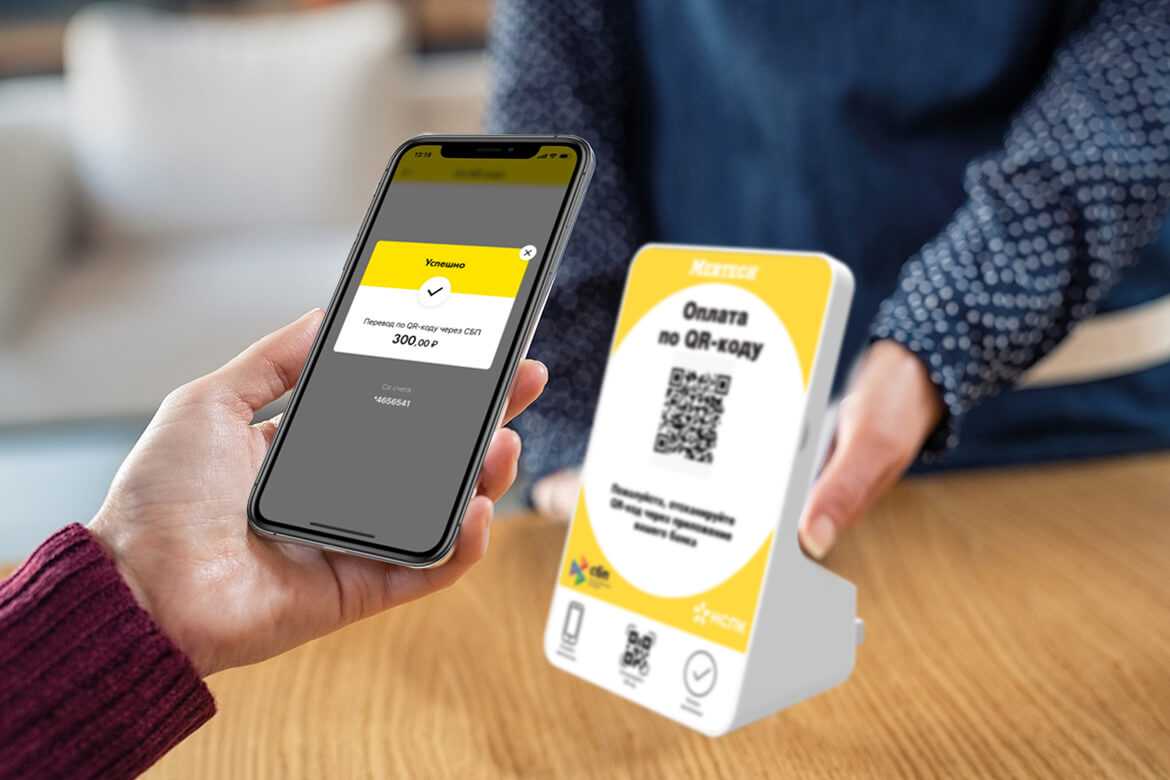

Оплатить покупку через СБП по QR-коду очень просто:

- 1. Нужно зайти в мобильное приложение своего банка, подключенного к СБП;

- 2. Найти раздел «Переводы» и выбрать способ оплаты «По QR-коду» или что-то подобное;

- 3. Отсканировать штрих-код, сгенерированный продавцом.

- 4. При необходимости ввести сумму и подтвердить платеж.

Важный нюанс – банк продавца и покупателя обязательно должны быть подключены к СБП. Перевод поступит на счет продавца в течение нескольких секунд. Размер одного платежа не может превышать 600 тыс. руб., но банки могут устанавливать свои ограничения.

СБП активно развивается, к ней присоединились все системно значимые банки РФ (кроме Сбербанка), а остальные банки (с универсальной лицензией) – должны стать участниками системы с 1 октября 2020 года. Сбербанк пока не торопится вступать в СБП добровольно (но это сделать придётся), а вместо этого разрабатывает и активно продвигает собственные решения для оплаты по QR-коду.

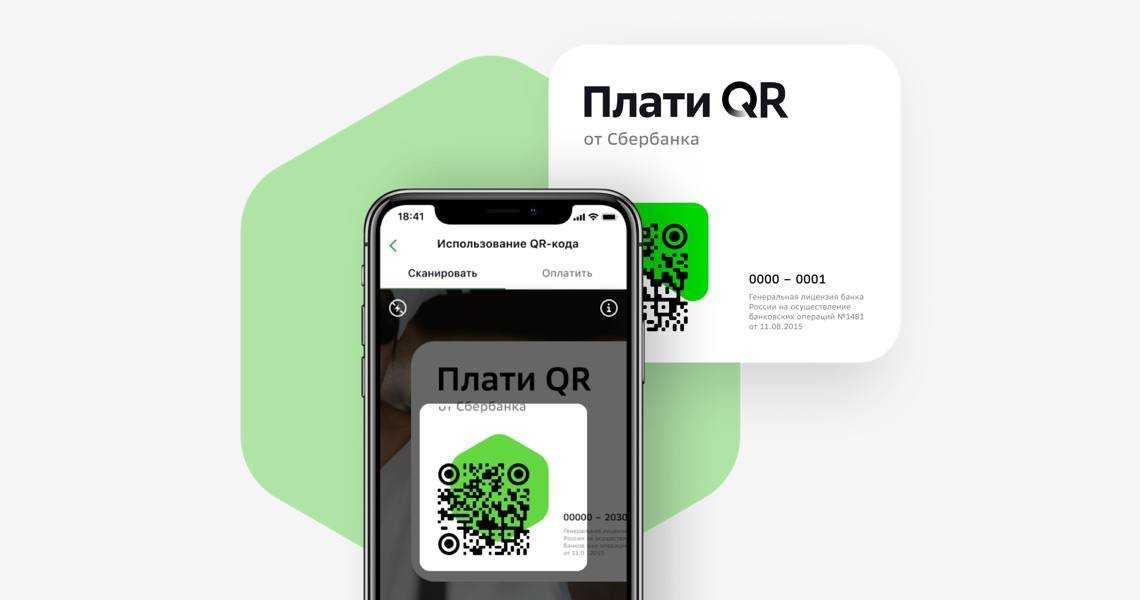

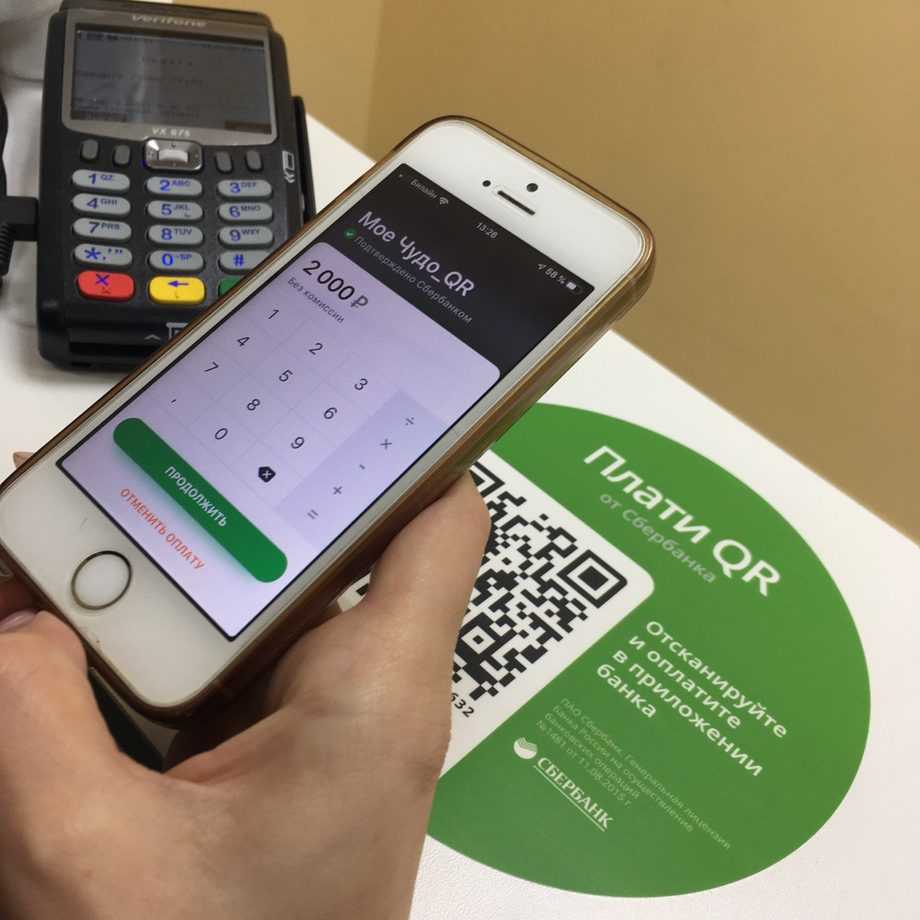

Оплата по QR-коду от Сбербанка (сервис Плати QR)

Сбербанк активно развивает собственные платежные сервисы. В Сбербанк онлайн уже давно можно переводить деньги по номеру телефона, правда, не в любой банк. С 5 августа 2019 года клиенты получили возможность совершать платежи по QR-коду при помощи сервиса «Плати QR».

Предприятия и владельцы торговых точек для того, чтобы принимать оплату по QR-коду должны подключиться к Сбербанк Онлайн Бизнес и подписать договор. Комиссия для них составит 0,6%-1,5% от суммы покупки, а за обслуживание банк ничего не берет.

Покупателям для оплаты по QR-коду в торговой точке с наклейкой «Плати QR» нужно:

1. Войти в Сбербанк онлайн. Нажать на вкладку «Оплата по QR-коду».

Или через вкладку «Платежи» в меню «Оплата по QR-коду или штрихкоду.

2. Отсканировать код в магазине на кассе с наклейки с логотипом сервиса.

3. Выбрать карту, с которой будет оплачен платеж. Подойдет любая карта клиента, в том числе и кредитная. Продолжить.

4. Проверить назначение платежа и подтвердить.

5. Покупателем и продавцом будет получено уведомление о том, что платеж прошел успешно. Покупателю уведомление придет в мобильное приложение Сбербанк Онлайн, а продавцу — в МП Сбербанк Бизнес Онлайн. В уведомлении будет указан код авторизации, который, при необходимости, нужно будет назвать кассиру.

За покупки в магазине платеж будет приходить мгновенно, как обещает банк. За платежи через «Плати QR» банк начисляет бонусы «Спасибо», как и за обычные покупки.

Данный сервис доступен только клиентам Сбербанка, у которых установлено мобильное приложение Сбербанк Онлайн. Тип, стоимость смартфона, а также версия операционной системы значения не имеет (определяется только требованиями мобильного приложения). Оплата возможна как с дебетовых, так и с кредитных карт Сбербанка любых платежных систем. Исключение – валютные, социальные и дополнительные карты, выпущенные на третьих лиц.

Сниженная комиссия и высокая скорость оплаты по сравнению с оплатой по банковским карточкам получается за счёт того, что все платежи контролирует сам банк (он является оператором платежной системы) и они проходят внутри него, а не через Visa, MasterCard или МИР. Именно поэтому и продавец, и покупатель должны заводить счета в Сбере.

Сам банк обещает, что вскоре возможность совершать QR-платежи в рамках системы «Плати QR» появится у владельцев карт, выпущенных другими банками. Любопытно, как при этом поменяется комиссия (Сбер должен будет договориться с другими банками), и как долго Сбербанк сможет конкурировать с Центральным Банком РФ. Всё-таки ЦБ РФ является мегарегулятором финансовых рынков в России и главным банком, которому подчиняются все остальные коммерческие банки.

Где применяется QR-код?

Благодаря тому, что за несколько секунд можно получить большой объем информации, кьюар-код активно используют практически во всех сферах жизни. С его помощью продают товары, осуществляют платежи, путешествуют, публикуют большие статьи в периодических изданиях. А все потому, что сделать qr код в генераторе очень просто.

QR-код можно встретить на остановках общественного транспорта (ссылки ведут на расписание автобусов и троллейбусов), на билбордах (реклама ведет на сайт производителя), афишах кинотеатров и театральных постановок (можно сразу же купить билет на премьеру). Они стали элементом дизайна и наносятся на брендовые предметы одежды, сумки, аксессуары.

Уже нет надобности покупать электронный билет. Вы получаете QR-код через SMS и предъявляете его на железнодорожной станции или в аэропорту.

Широко применяет возможности QR-кода «Почта России», отслеживание посылок и почтовых отправлений по кьюар-коду давно перестало быть диковинкой.

Любители попытать счастья в лотереях могут проверить билет по кьюар-коду: состоялся ли тираж, выиграл ли приобретенный билет, какова сумма выигрыша и т. д.

По кьюар-коду также можно проверить подлинность приобретенного товара. Особенно актуально это в отношении медикаментов и товаров для здоровья. Проверить лекарство по кьюар-коду онлайн сегодня можно за считанные секунды, что гарантирует сохранение хорошего самочувствия и убережет от покупки фальсификата.

Использование QR-кодов стало особенно актуальным в период пандемии, когда с их помощью контролируют перемещение граждан, их контакты с другими людьми, тем самым предотвращая распространение коронавируса.

Факты

-

В 2021 году Центробанк запустил приложение СБПэй. Его отличие от остальных Pay-приложений: списание денег со счёта пользователя происходит без использования данных его банковской карты, так как происходит прямая токенизация с банковского счёта.

-

С 1 октября 2021 Банк России ограничил размер комиссии, которую банки взимают за оплату покупок с помощью QR-кода через СБП. Кредитные организации больше не смогут брать с магазинов более 1500 рублей за проведение одного платежа. По мнению экспертов, мера будет мотивировать продавцов дорогих товаров, в том числе люксовых брендов и автомобилей, переходить на СБП.

Предложение Сбербанка «Плати QR»

Индивидуальные предприниматели и компании могут воспользоваться специальным сервисом от Сбербанка.

Он позволяет принимать безналичный расчёт после сканирования индивидуального QR-кода, выданного бизнес-клиенту, с которым заключён соответствующий договор.

Если вы хотите упростить процесс расчёта, не распечатывайте код, а генерируйте его при каждой покупке через интернет-банкинг «Сбербанк Бизнес Онлайн». В этом случае покупателю не придётся что-либо вводить после сканирования QR-кода.

В настоящий момент расплачиваться таким образом могут:

- клиенты Тинькофф Банка;

- пользователи «Сбербанк Онлайн».

Сбербанк установил следующую комиссию от суммы платежа для бизнес-клиентов:

- 0,6% – для социальной сферы, к которой относят аптечные пункты, паркинг, государственные услуги, транспортировку пассажиров;

- 1% – для ИП и компаний, продающих недвижимость, транспорт либо туристические услуги;

- 1,5% – для прочих отраслей.

Таким образом, тариф зависит от осуществляемой предпринимателем или юридическим лицом деятельности, а не от имеющихся оборотов, как при торговом эквайринге.

Как подключиться к сервису?

Предприниматель или юридическое лицо может оставить заявку на банковском сайте либо в отделении.

После подписания договора предоставляется индивидуальный QR-код:

- в виде наклейки;

- в электронном виде.

Эквайринг и куайринг – что это и в чем разница?

Сложное на первый взгляд понятие «эквайринг» – это просто оплата товара банковской картой в торгово-сервисных предприятиях или в интернете. Схема эквайринга простая и понятная всем – клиент прикладывает карту (или проводит полосой, или вставляет ее в терминал с чипом), с карты списывается нужная сумма, которая затем поступает на счет продавца.

Эквайринг существует столько же, сколько существуют и банковские карты – только сначала их «прокатывали» через импринтер, где карта оставляла на специальном чеке свой отпечаток, по которому продавец мог в банке получить деньги со счета покупателя. Сейчас все переведено в онлайн – и продавец получает деньги на свой счет за минусом определенной комиссии, которую удерживают банк-эмитент (выпустивший карту), банк-эквайер (у которого продавец открыл счет) и платежная система (от которой выпущена карта).

Такая схема долгое время считалась самой удобной, особенно когда банки стали массово переходить на карты с бесконтактным носителем. Но минусы эквайринга оставались – это и комиссия, и долгие сроки зачисления, и необходимость иметь специальное устройство с выходом в интернет.

Поэтому на смену эквайрингу постепенно приходи так называемый куайринг. Это уже почти официальное название, оно происходит от QR-кода (Quick Response Code, или код быстрого реагирования). Его изобрели не в России – в основном куайринг начал применяться в Китае, где большая часть денежного обращения переведена в системы WeChat и AliPay. В этих системах можно оплачивать буквально что угодно именно с помощью сканирования QR-кода.

Вообще, QR-код – это просто зашифрованный код (цифры и латинские буквы), но под шифром обычно скрываются реквизиты счета продавца. Схема работает примерно так же, как и эквайринг:

- продавец либо получает постоянный QR-код, который может разместить прямо на кассе, либо у него есть оборудование, генерирующее эти коды при необходимости. Если код постоянный, то он без суммы – продавец сообщает ее покупателю, а если создается для конкретной покупки – то уже включает в себя сумму;

- покупатель своим смартфоном сканирует QR-код. Это может быть приложение банка или просто сканер штрих-кодов, который передает данные в банковское приложение. Если нужно ввести сумму, покупатель ее вводит, выбирает счет для оплаты и подтверждает транзакцию;

- продавец получает смс или иное уведомление об оплате, деньги зачисляются на его счет и он отпускает товар покупателю.

В России куайринг представлен специальным сервисом от Системы быстрых платежей. Изначально она была запущена как система переводов между клиентами банков, но сейчас к ней подключен новый функционал – десятки банков добавили в свои приложения возможность отсканировать QR-код и так совершить быструю оплату.

Это не бесплатно, но дешевле эквайринга – СБП установила тариф на уровне от 0,4% до 0,7% от суммы транзакции против 2-3% при обычном эквайринге. Но и это еще не все.

Что такое QR-код, и как его можно использовать для оплаты

QR-код (читается, как куар код) – это современный способ шифрования информации. Большой объем данных помещается в квадратное поле в виде маленьких черных квадратов на белом фоне. Распознать такой код можно при помощи специальных приложений, если навести на него камеру мобильного устройства. QR-коды широко распространены в странах Азии, Европе и США. В России они только начали завоевывать информационное пространство. Сейчас их можно встретить почти на каждой рекламной вывеске, упаковке товара и чеке из магазина. Читайте более подробнее о том, как устроен QR-код.

В этом изображении закодировано послание автора статьи читателю!

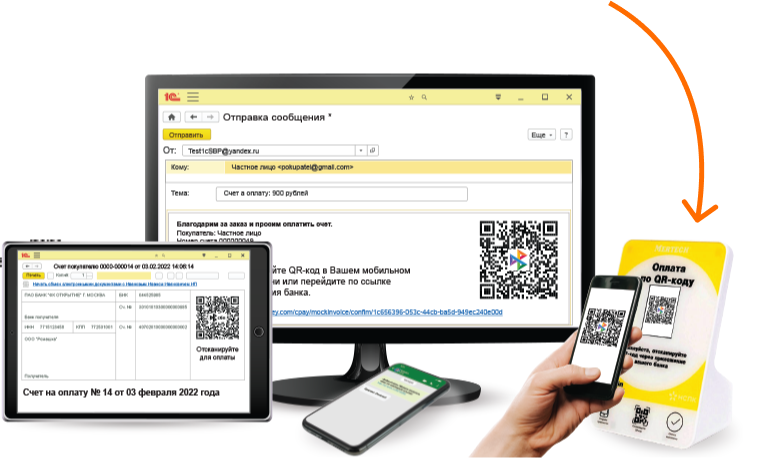

QR-код можно встретить на квитанции расчетного документа (например, счета за услуги ЖКХ) — контрагенту (получателю услуги) нужно лишь сканировать его и произвести оплату через специальное мобильное банковское приложение. Такой способ значительно ускоряет расчеты и требует меньше затрат, в отличие от ручного забивания реквизитов в форму платежки для совершения переводов юр.лицу.

Сейчас оплата по QR-коду внедряется и в российских торговых точках. Пилотный проект был запущен Центробанком в конце августа 2019. Если его тестирование пройдет успешно, то вскоре за покупки можно будет рассчитаться онлайн на кассе, даже если при себе нет банковской карты, а телефон не поддерживает NFC. Сбербанк также предлагает систему расчетов за товары и услуги при помощи таких кодов, которая называется Плати QR.

В России уже активно применяются куар-коды в следующих отраслях:

- маркетинг и реклама (можно отсканировать код с упаковки товара и получить скидку);

- образование, туризм (сканируя код с билета, можно получить ссылку на дополнительную информацию, например, об экскурсии);

- банковская сфера (оплата налогов, жилищно-коммунальных услуг через банкоматы и мобильные приложения и оплата услуг в торговых точках).

Плюсы и минусы куайринга

Если рассматривать выгоды бизнеса от применения QR-кода, то можно отметить:

- снижение расходов: комиссия за куайринг составляет от 0,4 до 0,7% в зависимости от специфики услуги или товара, а за эквайринг – до 3%;

- нет необходимости приобретать банковский терминал и другое оборудование: коды формирует банк, а для оплаты используется смартфон покупателя;

- можно использовать на любом режиме налогообложения, вне зависимости от масштаба бизнеса или его специфики;

- высокая скорость зачисления средств (менее 1 минуты), тогда как при эквайринге на это уходит несколько дней.

Впрочем, есть и минусы:

- не все покупатели могут оплатить покупку таким образом: например, если нет мобильного интернета или подключения к СБП, то платеж совершить не получится;

- в некоторых случаях куайрингом нельзя заменить оплату по карте: например, если у продавца выручка за последний год составила более 20 млн руб. по компании или более 5 млн руб. по торговой точке;

- не освобождает от необходимости подключения эквайринга для приема платежей по карте, а также установки ККТ для выдачи чеков, так как является дополнительным способом приема безналичных платежей;

- при превышении лимита в 100 тыс. руб. комиссия банка повышается;

- некоторые банки ограничивают сумму платежей по QR-коду (обычно не более 500 тыс. руб. в месяц).

Так как покупатель имеет право оплачивать наличными или по карте, а продавец обязан выдавать чеки, то полностью перейти на оплату по QR-кодам не получится.