Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Действуем самостоятельно

Действовать самостоятельно – не значит без плана. Лучше вооружиться алгоритмом, описанным ниже. Он поможет правильно оценить ситуацию и не допустить ошибок.

1. Закрываем просрочки

Это важно сделать как можно скорее, так как в отчёте по кредитной истории отображается величина и срок просрочки. Чем меньше она будет, тем лояльнее к ней отнесутся банки

Уточните у кредитора, зачислен ли платёж и есть ли штрафы или пени.

2. Погашаем задолженность

Все взятые обязательства перед кредиторами нужно выполнить. Если долгов много – лучше объединить их в один с помощью рефинансирования. Это поможет избежать просрочек в будущем. Если платёж по кредиту непосилен, то пора обращаться к кредитору с просьбой о реструктуризации задолженности.

Дальнейшие действия просты – полностью гасим задолженность. Только после этого приступаем к следующему этапу.

3. Получаем кредитную историю

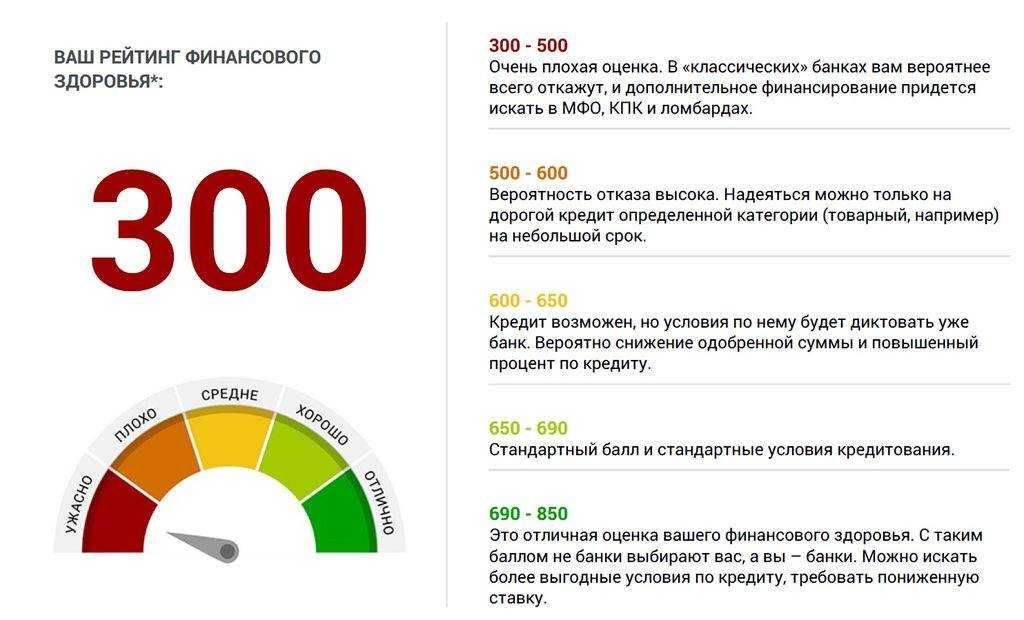

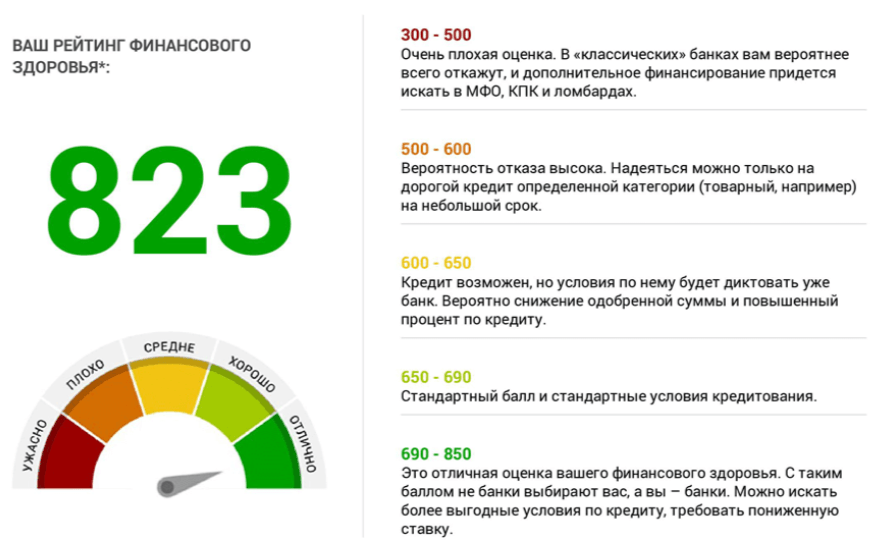

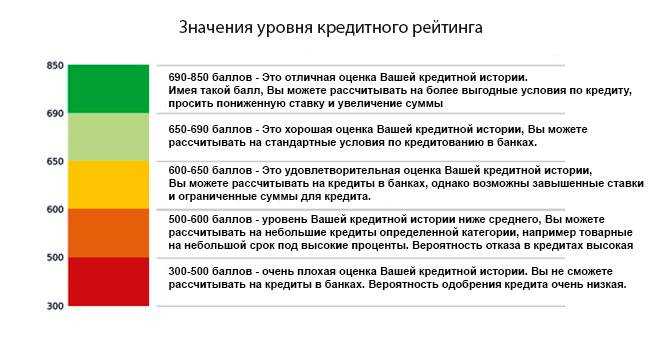

Пора оценить ситуацию – заказать отчёт по КИ и скоринг FICO. Посмотрите, как в документе отображаются последние платежи. Если нашлись просрочки, которых не было – обращайтесь в банк и исправляйте ошибки. Скоринг поможет взглянуть на положение глазами банка. Если балл менее 500, то кредитоспособность под сомнением. Отчёт FICO содержит 4 причины, повлиявшие на результат оценки. Это покажет, в каких направлениях стоит действовать для улучшения ситуации.

4. Восстанавливаем реноме

Теперь время доказать кредиторам, что просрочки – случайное стечение обстоятельств. Для этого нужно получить и в срок выплатить другой заём. Сделать это непросто: чаще всего банки отказывают клиентам с плохой КИ. Здесь на помощь придут МФО. Для клиента это способ быстро получить заём и вернуть деньги в этот же месяц, что положительно повлияет на КИ. При этом такие компании отличаются лояльным отношением к проблемным заёмщикам.

Не стоит становиться постоянным клиентом МФО и брать займы ежемесячно.

Впоследствии будет трудно получить кредит в банке, так как сложится впечатление, что заёмщик не может грамотно управлять финансами. А это тревожный знак для кредиторов.

Теперь оформляем кредитную карту. Выбор этого банковского продукта неслучаен:

- Низкий % отказа в выдаче кредитных карт. Часто банки одобряют этот продукт даже заёмщикам с негативом в КИ.

- Лимит по карте увеличивается по желанию банка, если клиент пользуется ею активно и добросовестно.

- Наличие грейс периода – времени, за которое клиент может вернуть заёмные средства без процентов. Предложения с длительным льготным периодом (до 120 дней) есть в линейке кредитных карт Альфа-Банка, Райффайзенбанка, Почта Банка и некоторых других финансовых учреждений.

Оплачивая покупки по такой карте и возвращая средства в течение льготного периода, можно регулярно улучшать кредитную историю. Постоянно пользуйтесь картой в течение хотя бы 2-3 месяцев.

Лучше использовать одну кредитную карту с небольшим кредитным лимитом. В противном случае в глазах банка это дополнительная финансовая нагрузка.

5. Разнообразие кредитов

Теперь, когда скоринговый балл улучшен за счёт последних займов, пора разнообразить КИ. Для этого подойдут кредиты на покупки или нецелевые на небольшие суммы

Важно не переоценивать силы. Первый кредит на сумму 10-15 тыс

руб. и срок 3 месяца – оптимальный вариант. После выплаты повторить операцию, увеличив сумму займа.

За получением крупного потребительского кредита или ипотеки стоит обращаться лишь после того, как:

- прошло более года с момента последней просрочки;

- добросовестно выплачено 3-4 кредита.

В таком случае влияние просрочек в прошлом будет минимизировано, хотя банки ещё будут видеть их в отчёте из БКИ.

Возможные проблемы в КИ

Как мы сказали выше, у клиента могут возникнуть проблемы с кредитной историей не только по его вине. Отчет о КИ – это способ выявить незаконно оформленные на вас кредиты. В идеале каждый должен самостоятельно контролировать свою КИ, тем более что раз в год делать запрос на ее получение можно совершенно бесплатно. Контролируя кредитную историю, вы обеспечите себе куда большую вероятность одобрения нового кредита. А также увидите, в каком банке на вас открыт подставной кредит, и сможете принять соответствующие меры, вплоть до обращения в суд.

В заключение добавим: большинство банков сотрудничает с крупными БКИ, соответственно их база будет максимально полной. Не пренебрегайте сроками погашения долга, ведь просрочка в 1 день обязательно отразится на рейтинге вашей КИ, а это даст лишний повод банкам или страховщикам отказать в своих услугах или предложить более высокую ставку и повышенную стоимость полиса.

Даже работодатели смотрят на КИ. Это дает возможность им оценить вас как ответственного исполнителя. Если вы обнаружили, что по каким-то причинам информация о закрытии вами долга еще не отражена в БКИ, можете смело отправлять жалобу с требованием внести нужные данные.

Что такое кредитная история и что в нее входит

Согласно определению кредитная история это полная сводка об исполнении взятых на себя долговых обязательств, хранящаяся в бюро кредитных историй. И не обязательно в одном, зачастую финансовая организация отправляет данные в БКИ тогда, когда посчитает нужным, а значит, отражение обязательств может находиться сразу в нескольких бюро.

Мировой опыт и большая практика выдачи невозвратных кредитов в начале «нулевых», когда один человек мог практически безнаказанно обратиться сразу в десяток кредитных организаций, в каждой из которых получал деньги, в итоге привели к принятию федерального закона N 218-ФЗ «О кредитных историях». Который полноценно заработал с 2005 года.

По закону ознакомиться с кредитной историей гражданина может любое юридическое лицо, правда, только с его согласия и только с ее информационной частью. В то время как полный отчет может получить только сам пользователь.

Установленная законодательно форма документа состоит из таких частей, как:

- Титульной части;

- Основной части;

- Закрытой части;

- Информационной части.

Титульная часть кредитной истории – должна содержать фамилию, имя и отчество заемщика, если таковое имеется. А также все данные об их изменении в том случае, если заемщиком была пройдена такая процедура. Помимо этого, в титульной части содержатся:

- Паспортные данные заемщика;

- Данные ранее выданных паспортов;

- ИНН;

- СНИЛС;

- Или другие документы, подтверждающие личность.

Основная часть кредитной истории – гораздо более информативна и, помимо основных сведений, которые будут перечислены ниже, содержит в себе такие нюансы, как факт прохождения заемщиком процедуры банкротства даже в том случае, если оно было признано преднамеренно фиктивным.

Помимо этого, в этой же части отражаются и такие данные, как места прописки и фактического проживания, регистрация в качестве ИП и судебные решения, на основании которых последний был признан ограниченно дееспособным или недееспособным лицом.

Однако основным содержанием для этой части кредитной истории остается информация по закрытым и действующим кредитным обязательствам, которая отражает такие данные, как:

- Виды обязательств;

- Суммы обязательств;

- Сроки выплаты процентной ставки;

- Сроки полного выполнения обязательств;

- Факты изменения кредитного договора в процессе погашения займа;

- Существующие задолженности;

- Сроки и количество просроченных платежей;

- Факты обращения в суд кредитной организацией.

Эта же часть может содержать в себе и судебные решения по остальным, не касающимся кредитов, долгам заемщика. Например:

- Неисполненные решения суда;

- Долги перед операторами сотовой связи или интернет провайдерами;

- Задолженность по коммунальным услугам;

- Задолженность по алиментам.

Зачастую основная часть содержит в себе и рейтинг заемщика – кредитный балл, рассчитывающийся на основании собственных методик бюро кредитных историй, предоставляющего информацию кредитной организации.

Закрытая часть кредитной истории раскрывает для кредитора такие вопросы, как количество и качество обращений заемщика в другие финансовые организации. В частности, в ней отражены полученные займы и запросы других кредитных организаций, которым было дано согласие клиента.

Информационная часть кредитной истории содержит информацию был ли предоставлен заем по обращению и, если нет, то по каким причинам, а также информирует банк о наличии регулярных просрочек платежа клиентом со сроком более чем 120 дней.

Факт отказа в заключении кредитного договора сопровождается информацией о:

- Запрашиваемой сумме кредита;

- Основаниях для отказа с указанием причин;

- Дате обращения;

- Факте неполучения заемщиком одобренного займа, то есть об отказе самого клиента.

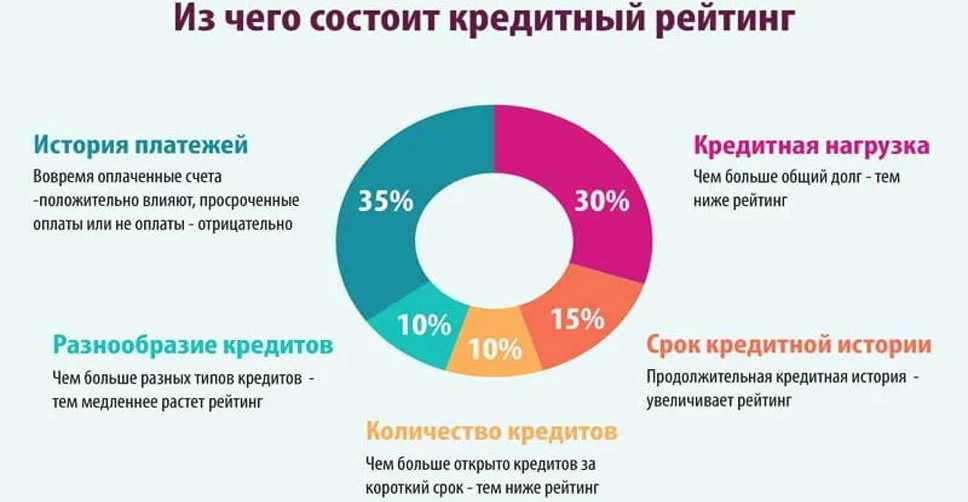

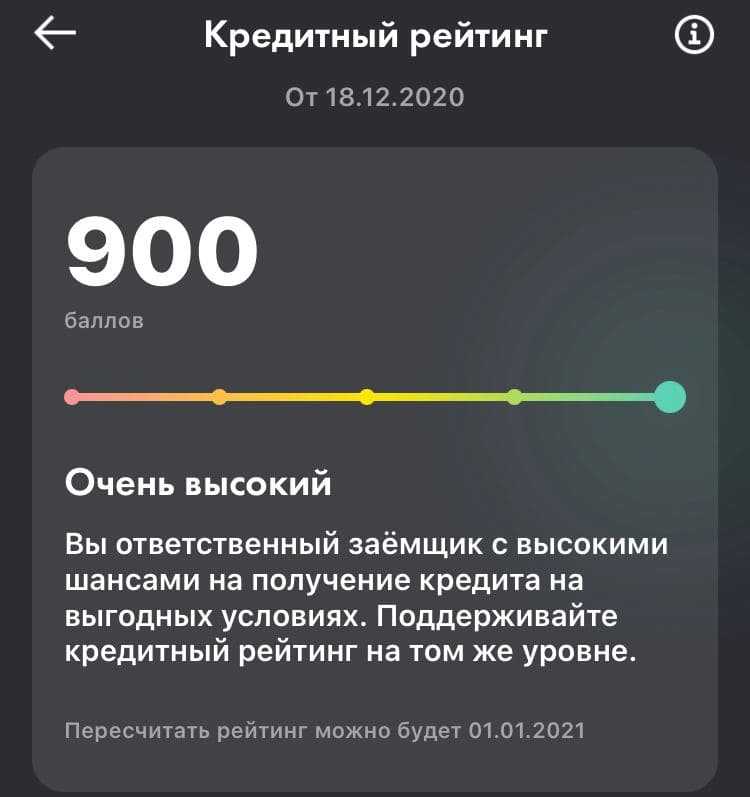

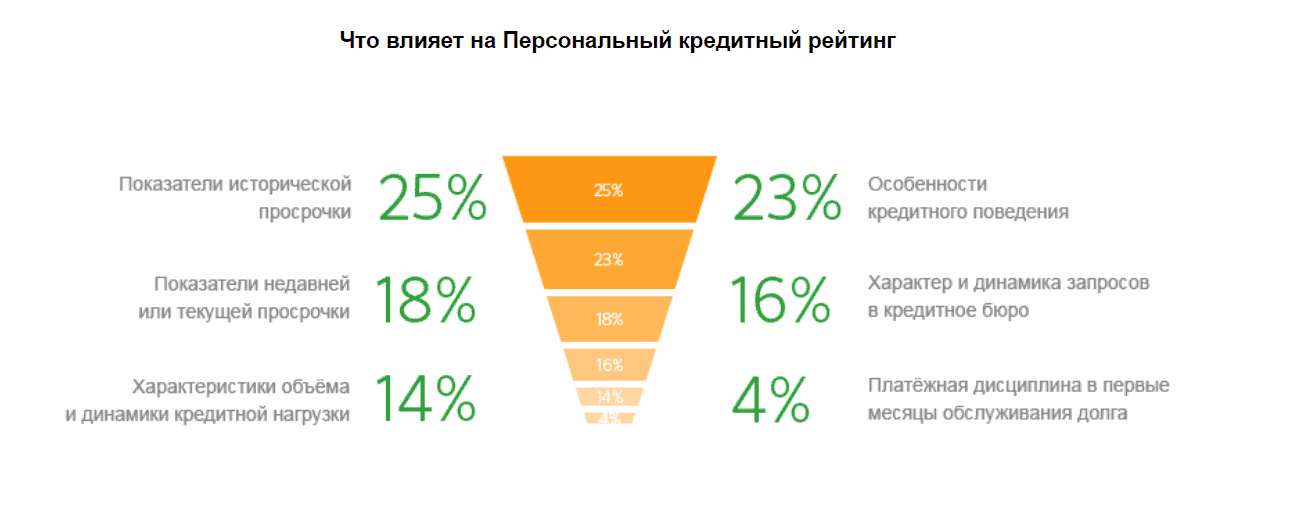

Можно ли улучшить свой кредитный рейтинг

Кредитный рейтинг можно улучшить. Для этого нужно проанализировать свою кредитную историю и предпринять необходимые меры:

- Если заметили недостоверные данные в кредитной истории, то нужно подать заявление на внесение изменений в БКИ, где она хранится. Заявление пишут в произвольной форме, понадобится приложить документы-основания для корректировки ошибки.

- Погасить просроченные задолженности, оплатить штрафы, исковые требования, если они есть.

- Соблюдать график погашения текущих задолженностей.

Изменение кредитной истории займет время.

Дополнительным шагом для повышения рейтинга может стать оформление небольшого кредита, который вы сможете погашать без проблем. Если пользуетесь кредитной картой регулярно и не допускаете просрочек, это тоже характеризует вас как ответственного заемщика.

↑ 6. Что может повлиять на кредитную историю и испортить её

Строго следую правилам и условиям заключаемых сделок, заемщики смогут не испортить КИ. Но надо также помнить – почему могут возникать всевозможные претензии со стороны кредиторов и других контролирующих служб. Ведь влияют на состояние КИ:

- неоплаченные своевременно начисленные штрафы за нарушение ПДД;

- текущие задолженности по алиментам;

- непогашенные обязательства по кредитам и займам, в том числе по квартплате и начисленным платежам ЖКХ;

- невыплаченные в полной степени налоги и прочие законные долги по обязательствам.

Как на кредитную историю влияют кредитные каникулы

При очередном оформлении кредитных каникул – этот статус клиента также отображается в КИ и предоставленная формально отсрочка работает не на пользу заемщика, а будет свидетельствовать о неплатежеспособности физлица и явно портит репутацию как неблагонадежного. Банки воспринимают каникулы как сигнал о выявленной на текущий отрезок по времени нестабильности в финансовом положении и могут в дальнейшем отказать в расширении кредитной линии и выдаче всевозможных финансовых пакетов.

Ориентируется ли банк на индивидуальный кредитный рейтинг заемщика

Однозначного ответа не существует. Большинство крупных банков пользуются отнюдь не данными подсчета кредитного рейтинга в стороннем бюро, а собственными скоринговыми моделями, которые они держат в секрете. Сказать, хуже они или лучше, чем у БКИ, сложно. Какие данные учитываются в этих автоматизированных программах, знают только их заказчики и разработчики. Пользуются ли небольшие банки и МФО наработками БКИ, также не разглашается. Мнение самих специалистов БКИ на этот счет противоречивы.

Судить об эффективности и качестве моделей можно скорее по косвенным данным, таким как показатели проблемных долгов у конкретных банков, которые пользуются данными определенного БКИ. А они тоже не особо афишируются. Но, судя по выступлениям некоторых сотрудников крупных БКИ на специализированных конференциях, многим кредиторам есть чему поучиться у бюро в плане скоринга.

Хотя БКИ-то что? Они материальной ответственности за свои расчеты не несут, так как своими деньгами не рискуют, поскольку не кредитуют наше население.

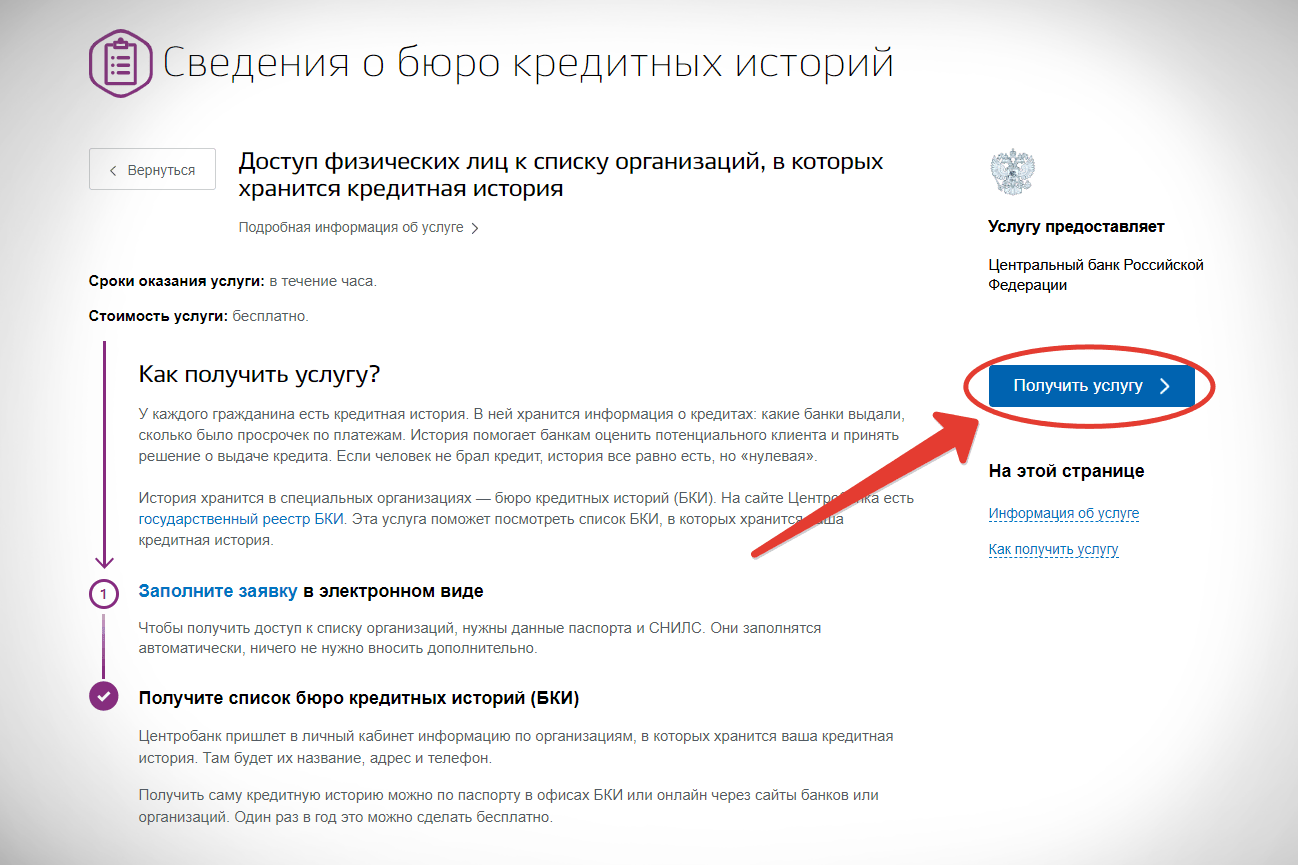

Где узнать кредитную историю?

Начиная с 2019 года каждый гражданин РФ имеет право на доступ к своей кредитной истории. Ознакомиться с информацией можно разными способами. Среди них есть более надёжные, бесплатные и платные.

Через Госуслуги и обращение в бюро

Способ считается самым оптимальным, так как Госуслуги являются государственным порталом, где предоставляется услуга совершенно бесплатно. Но недостаточно только обратиться на сайт, нужно ещё запросить данные в БКИ.

Процедура несложная, заключается в следующем:

- Зарегистрируйтесь или войдите в Госуслуги.

- Перейдите на страницу с налогами и финансами.

- Откройте раздел со сведениями о БКИ. Здесь будет список бюро, в которых хранятся данные.

- Вниманию откроется бланк для подачи заявки. Заполните в нём все пункты.

- Автоматически система направляет запрос в ЦБР. Дождитесь ответа. На это обычно уходит около суток.

- После получения уведомления, дайте своё согласие для передачи информации в бюро.

- Подождите 3 рабочих дня (это максимальный срок, но на практике достаточно 15 минут или часа), войдите в сервис БКИ и нажмите на иконку с получением отчёта бесплатно (название зависит от конкретного бюро, но смысл один).

- Заполните предложенный бланк-заявку и получите ответ в течение нескольких минут.

Если лимит бесплатных запросов исчерпан, воспользуйтесь услугой за определённую плату (устанавливается БКИ).

В конкретном банке

Обращаться нужно в финансовую установку, где ранее брали кредит. Для получения КИ подайте заявку оператору или воспользуйтесь услугой в режиме онлайн. Во втором случае обязательно вводится индивидуальный код, который прописан в кредитном договоре.

Чаще всего за услугу взимается плата в размере от 300 до 1000 руб.

Через сторонние сервисы в интернете

Можно найти много сайтов, предлагающих за определённую плату дать доступ к кредитной истории. Но специалисты не рекомендуют пользоваться таким сомнительным методом, так как на просторах интернета преизобилуют мошенники.

Как действуют аферисты и что должно насторожить:

- изначально они предлагают услугу по заниженной стоимость (максимум 500 руб.);

- после перевода денег им становится доступна информация по банковской карте пользователя, паспортным данным и прочим личным сведениям (для получения КИ требуют заполнить анкеты) и в результате все средства, имеющиеся на карте, просто списываются;

- есть и другой сценарий — на паспорт заявителя оформляется кредит в каком-нибудь микрофинансовом учреждении (и даже в банке), если у мошенников там есть сообщники;

- третий вариант действий — они присылают фальсифицированную КИ и предлагают её исправить примерно за 10–15 тыс. руб.

Не существует законных способов исправления кредитной истории.

Как получить и прочитать свою КИ

Закон предусматривает возможность бесплатного получения кредитной истории раз в год. Для этого нужно обратиться в центральный каталог, после этого станет ясно, в какое бюро надлежит обращаться за получением истории, а также станет известен код, по которому будет осуществляться поиск. Далее нужно оставить электронную заявку на сайте Центрального банка.

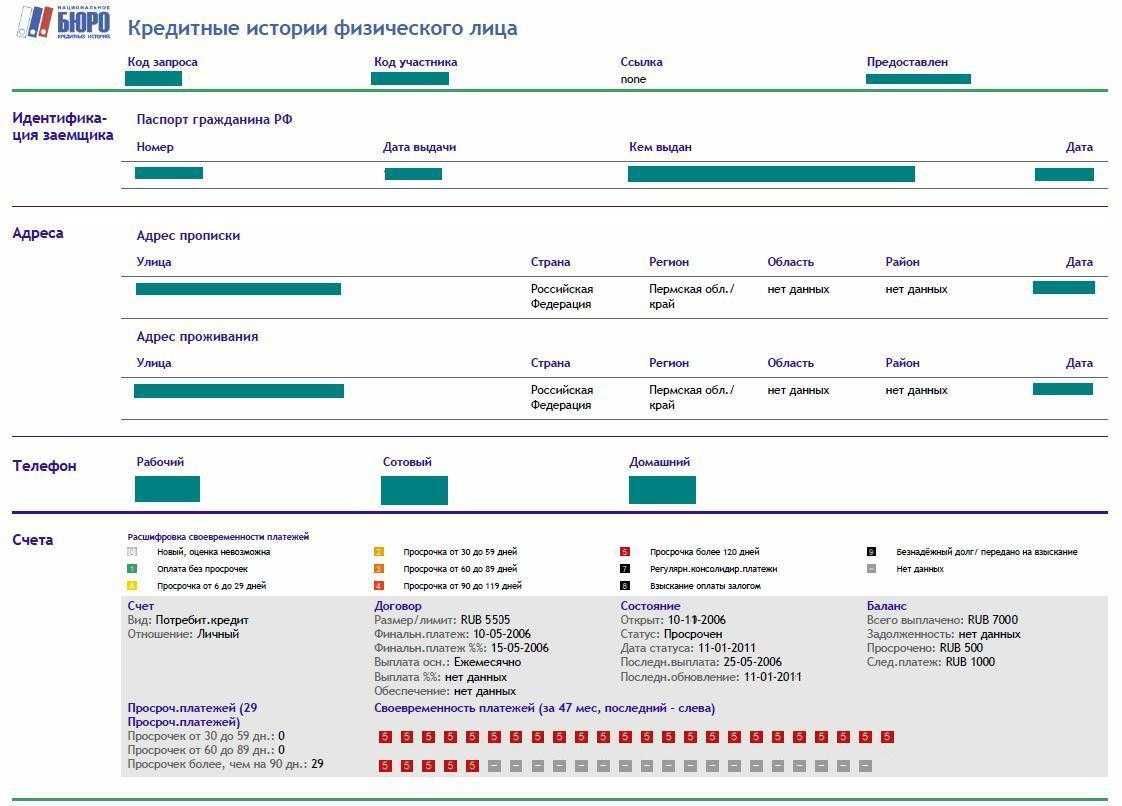

Пример выписки по кредитной истории

Поиск кредитной истории можно осуществить с помощью банков и других посредников. Но в этом случае, запрос кредитной истории окажется платным, придется оплатить услуги посредников. Цены начинаются от 300 рублей и выше.

Через портал Госуслуги еще не существует возможности запросить свою КИ.

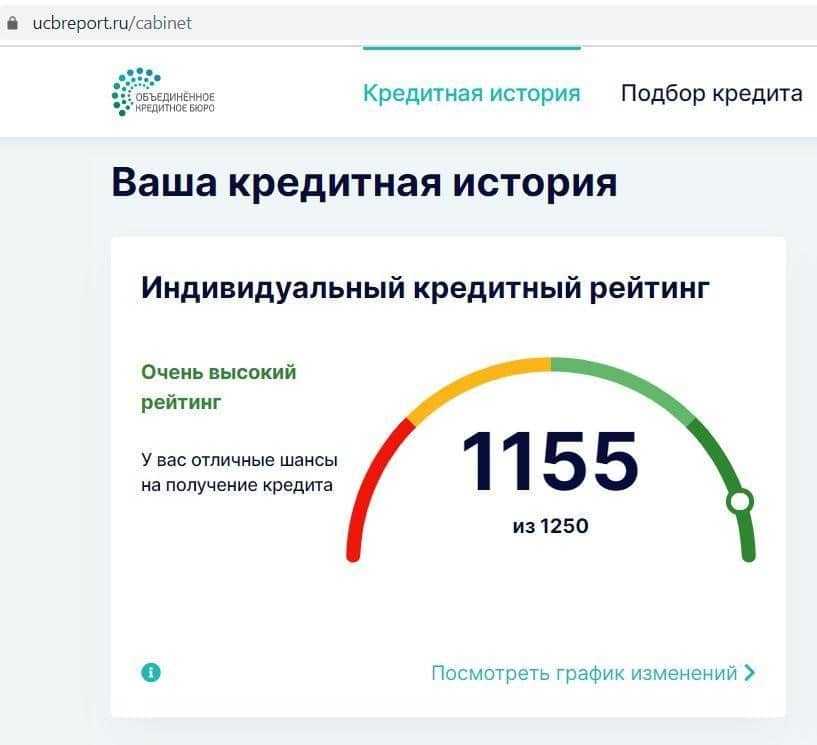

Как по информации БКИ понять, где находится долг

Предположим, что ваши досье хранятся в трех БКИ. Если регулярно отслеживать свой ПКР в них, по снижению показателя можно понять, что возникли проблемы. И стоит заглянуть в свою КИ.

Допустим, вы обнаружили проблему и заказали кредитный отчет в ОКБ — это БКИ принадлежит Сберу, поэтому там хранятся данные на большинство заемщиков. И уж точно только там там содержатся отчеты обо всех клиентах этого банка.

На сайте сразу будет доступна информация из категории «Мои кредиты» — действующие. Например:

- Почта-Банк, продажа в рассрочку — сумма — статус платежей «Своевременно»;

- Сбербанк, кредитная карта — доступный лимит — статус «Просрочка в прошлом».

И так по каждому текущему договору.

Чтобы получить сведения о долге, надо войти в «Историю погашения». Финансовое досье представляет собой набор записей в хронологическом порядке. Прокрутив вниз, находите дату, сумму и статус «просрочка до 30 дней».

Что это такое — централизованное хранилище кредитных историй? Спросите юриста

Что делать если кредитная история испорчена: советы профессионалов

Если кредитная история испорчена, очень важно заняться ее «реабилитацией», а не пускать все на самотек. Просрочки и задолженности по кредитам и займом могут не только помешать оформить новый кредит, но также обернуться потерей денег при уплате крупных штрафов и даже судебными разбирательствами

Мы расскажем, как восстановить свою кредитную историю и избежать долговой ямы.

-

Найти корень проблемы. Для этого нужно:

- Узнать, в каком БКИ хранится ваше досье, обратившись на сайт Банка России;

- Запросить свою историю в бюро.

- Изучить досье на предмет корректности данных.

- Пройти процедуру исправления КИ.

Вести диалог с кредитором/займодавцем. Если вы задерживаете выплату в результате независящих от вас обстоятельств (расформирование отдела и потеря работы, госпитализация и т.д.), следует предоставить документальные подтверждения в банки или МФО и согласовать условия реструктуризации выплат. Таким образом вы сможете выплачивать деньги по удобному графику и реабилитировать собственный статус в качестве заемщика.

Ответственно подходить к условиям текущего кредита или займа

Важно правильно распорядиться своими средствами и вовремя вносить периодические платежи (или единый платеж в конце срока). Успешное погашение долговых обязательств улучшает кредитную историю.

Некоторые МФО предлагают услуги по улучшению плохой кредитной истории: пользователь может оформить минимальный заем и погасить его вовремя по условиям договора. Несколько таких манипуляций – и досье в БИК выглядит значительно лучше.

Тем не менее, профессионалы не советуют брать кредиты на погашение кредитов, это только усугубит ситуацию. Лучше уточнить возможности клиента в ходе работы с кредитором/займодавцем. Например, многие микрофинансовые сервисы позволяют продлить срок использования заемных средств, что не сказывается на истории. Лучше оплатить несколько дополнительных дней, чем брать дополнительные средства на погашение в другой организации. Как мы и говорили ранее, частая подача заявок портит досье в БКИ.

Кому будет интересна ваша кредитная история

Всем прекрасно известно, что КИ тщательно изучается банками при рассмотрении заявок на кредит. Это вполне очевидно, ведь такая статистика именно для этих целей и собирается. Но одним ли только банкам интересна ваша кредитная деятельность? Вовсе нет, к этой информации питают интерес многие структуры. В частности:

- Работодатель. В крупных компаниях кандидата изучают со всех ракурсов, особенно если речь идет о руководящей должности. Заглянуть могут и в вашу кредитную историю.

- Страховые компании. Зачем это страховщикам? Они оценивают риски со стороны потенциального клиента. Если у него явные проблемы с деньгами, он вполне может сымитировать ДТП для получения компенсации и т. д.

- Сервисы каршеринга. У них цели те же – оценка благонадежности своих клиентов. Это нужно, чтобы при появлении спорных ситуаций с клиента можно было легко получить компенсацию без каких-либо трудностей.

Но чаще всего вашей статистикой интересуются все же финансовые организации. Банки, МФО, КПК – этим компаниям вы будете интересны в первую очередь. Куда бы вы ни обратились, любая финансовая организация сможет получить доступ к вашей кредитной статистике и досконально ее изучить.

20.06.2023

Виды историй кредитов

Прежде чем разбираться с влиянием КИ на получение кредита, рассмотрим виды историй заемщика.

Имеется четыре вида кредитных историй:

- идеальная история – клиент не имел ни одной просрочки по кредитам. Банки могут предоставить такому клиенту привлекательные условия кредитования. При этом риски невозврата долга у банка минимальные;

- хорошая история – клиент допускал невыплату очередного платежа один раз или нерегулярно с опозданием на несколько дней. Некоторые банки допускают невыплаты кредитов сроком до месяца;

- испорченная история. Просрочка длится 5 дней и больше или возникает регулярно. Появляется у кредитора повод для сомнений в надежности и порядочности претендента на заем. Некоторые финансовые учреждения к таким заемщикам относят тех клиентов, которые просрочили платежи от 1 до 30 дней, но кредит выплатели своевременно;

- плохая история. Заемщики не вносили платежи от трех месяцев и более. Банки готовы такие кредиты продать коллекторам, считая, что деньги получить назад уже невозможно.

Виды кредитной истории

- Идеальная (отличная). Такой историей могут похвастаться только люди, не имеющие просрочек по платежам. У них совсем не имеется невозвращенных долгов, нет нареканий по своевременности внесения платежей.

- Хорошая. Таковой будет считаться история при наличии незначительных просрочек (на 1-2 дня).

- Испорченная. Такая история будет у людей, допустивших значительную просрочку по кредиту на длительный срок. В результате они его выплатили, но история уже испорчена.

Если имелись объективные обстоятельства, и человек в будущем уже не допускал длительных просрочек, ему могут одобрить кредит, но процент может быть повышенным.

Плохая (негативная)

Негативная кредитная история не оставляет шансов на получение нового кредита. Поскольку в ней отражены систематические просрочки на большой срок, невыплаты и долги. Это формирует отрицательное отношение кредитной организации к заемщику.

Выдать займ человеку с такой историей, могут в небольших финансовых конторах. Для заемщика это означает высокий процент и жесткие условия. Вовремя рассчитываясь по такому займу, можно постепенно выправить ситуацию.