Отражение экспорта в ЕАЭС в налоговой декларации

В налоговом учете существуют специальные регистры, которые ведут отдельный учет. Т. о. в декларацию вносятся данные об экспорте в Разделы IV-VI. Если НДС 0% был подтвержден в срок 180 дней, то вся информация указывается в разделе IV. Раздел V заполняется, если НДС 0% подтверждается или не подтверждается документами. Раздел VI заполняется, если нет возможности предоставить общий пакет документов либо данный пакет предоставят позже. Существует большая классификация продукции, данный список указан в декларации для удобства формирования корректного учета. В Налоговом Кодексе предоставлен список меньше чем в декларации.

В таких странах как Казахстан, Беларусь, Армения экспортные операции учитываются отдельно. Для подтверждения нулевого НДС этим государствам необходимо расширить список предоставляемых документов. Одним из которых является заявление об уплате НДС покупателем. При отсутствии данного документа налог на добавленную стоимость рассчитывается на общих основаниях. Возможно в скором времени данных вопрос упростится, при внедрении электронного взаимодействия между таможенным и налоговым органом. Но на данный момент необходимость самостоятельного сбора документов обязательна.

Читайте статью ⇒ «Международная товарно-транспортная накладная CMR«.

Имеющиеся варианты организации раздельного учета

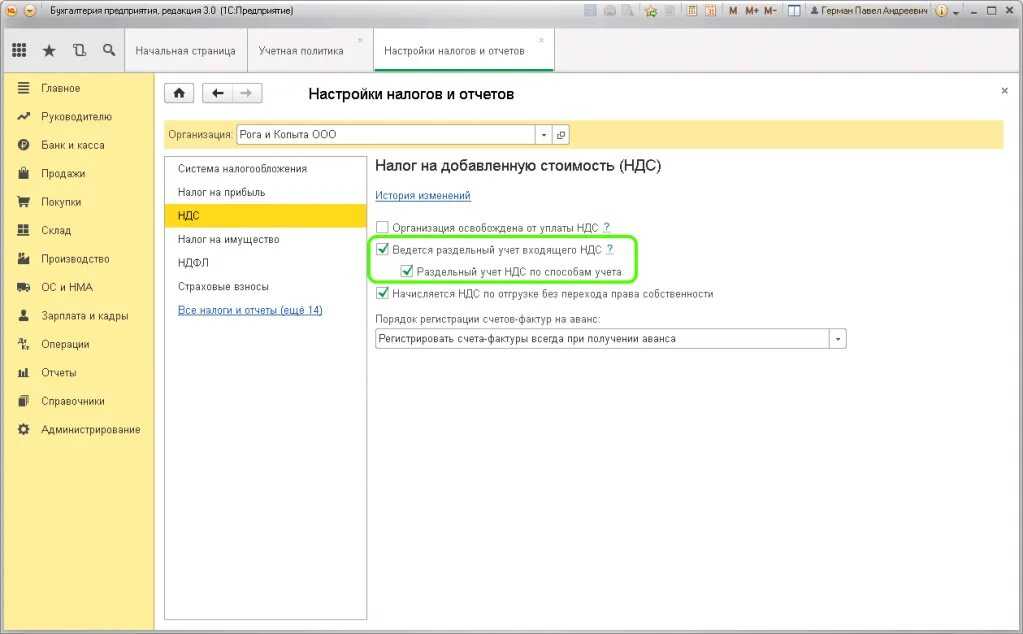

Существующая законодательная база не содержит утвержденного регламента внедрения отдельного учета, в связи с чем компаниям придется самостоятельно решать, каким способом и в какой форме его вести. Однако обязательным является закрепление принятых к использованию алгоритмов в учетной политике фирмы. Данная точка зрения была неоднократно высказана чиновниками в п. 10 ст. 165 НК РФ, в письмах Минфина России от 06.07.2012 № 03-07-08/172, от 27.06.2012 № 03-07-08/163, от 11.04.2012 № 03-07-08/101. Кроме того, озвученную позицию подтверждает часть документов по судебным делам, а именно постановление ФАС Восточно-Сибирского округа от 25.05.2012 по делу № А19-14880/2011, постановление ФАС Московского округа от 28.11.2012 по делу № А40-19807/12-107-92, постановление ФАС Северо-Западного округа от 29.06.2012 по делу № А56-27834/2011. В деловой практике было сформировано четыре варианта организации раздельных учетных процедур по НДС:

- Применение более подробной структуры синтетического учета, в частности открытие отдельных счетов и субсчетов. К такому подходу подталкивает контрагентов ряд судебных постановлений, где прямо признается возможность его применения, более того, подтверждаются частные методики, уже применяемые компаниями. В частности, рекомендуется к счету 19 создать отдельный субсчет 19.11 «НДС по неподтвержденному экспорту». Для возврата НДС, аккумулированного на нем, необходимо собрать весь пакет документов, в том числе и счетов-фактур.

Имеется также альтернативный способ решения задачи обособленного учета, заключающийся в следующем:

- определяется себестоимость реализованной за рубеж продукции на основе информации об объеме продаж и уровне затрат на 1 рубль;

- рассчитывается сумма расходов на вещественные ресурсы посредством умножения значения их доли на общую себестоимость;

- вычисляется сумма налога, приходящаяся на полученную сумму материальных расходов.

Обоснованием для проведенных учетных процедур служат следующие документы:

- реестры проведенных операций по реализации иностранным компаниям;

- аналитические регистры по счетам расчетов с бюджетом (68) и покупного НДС (19) в разрезе субсчетов;

- карточки счетов либо журналы проводок по счетам 68 и 19;

- справки-расчеты, составляемые бухгалтером, ведущим обособленный учет;

- ОСВ по указанным счетам.

Судебные инстанции не раз подтверждали достаточность указанного перечня. В то же время уже имеющаяся практика не может стопроцентно гарантировать компаниям отсутствие возможных исков со стороны органов ФНС. В связи с этим следует в обязательном порядке иметь доказательную базу по отстаиваемому варианту учета на случай возникновения конфликта с проверяющими органами.

- Основой для расчета служат фактически произведенные затраты по каждой зарубежной сделке. Размер налога к возмещению рассчитывается на основе реально проданного за границу объема продукции с учетом потребленных в процессе ее изготовления материальных ресурсов, работ и услуг.

- Организация обособленного учета основывается на отношении объема продукции, поставленной за рубеж, к общему объему созданной продукции. При выборе данного метода, в случае если нельзя прямо пересчитать сумму НДС по приобретенным ресурсам, использованным при проведении экспортных сделок, допускается применение косвенного расчета. В этом случае в качестве основы для вычислений используют показатель их удельного веса в течение определенного промежутка времени. Так посчитали судьи в постановлении ФАС Московского округа от 19.07.2007, 25.07.2007 № КА-А40/6810-07-П по делу № А40-27650/06-129-203. В то же время арбитры подчеркивают, что описанный метод обязательно должен получить свое воплощение в политике учета. На это указывают постановления различных судебных органов, регулярно становящихся на сторону плательщика в отношении проведения операций обособленного накопления информации по НДС.

- Раздельный учет предполагается вести пропорционально отношению стоимости экспорта к общей стоимости продаж. Это отношение получается посредством деления суммы поступлений от экспортных операций на всю сумму выручки компании на территории России. Этот метод озвучен в нескольких постановлениях судей, одобряющих его и считающих вполне приемлемым. Налог, отраженный в книге покупок, разбивается при этом на две части:

- НДС, относящийся к продажам за границу;

- НДС, возникший по операциям на внутреннем рынке.

Подобный подход может применяться по налогу с подлежащих и не подлежащих налогообложению сделок. Так посчитали судьи в постановлении ФАС Восточно-Сибирского округа от 11.12.2008 № А69-2186/08-5-Ф02-6256/08 по делу № А69-2186/08-5.

Экспорт из России в Казахстан – НДС

При экспорте товаров из России в Казахстан нулевая ставка НДС применяется при условии представления в налоговый орган пакета документов, включающего заявление о ввозе и уплате косвенных налогов с отметкой налогового органа Казахстана об уплате НДС (об освобождении от НДС).

Документы, подтверждающие обоснованность нулевой ставки НДС при экспорте, представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» (далее — Соглашение);

- Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» (далее — Протокол);

- НК РФ (в частности глава 21 НК РФ).

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства — участника таможенного союза на территорию другого государства — участника таможенного союза.

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства — члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств — членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства — члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 «Продажи»).

Как поступить в случае превышения лимита оборота и не становиться на учет по налогу

Определить превышение по сумме налогоплательщик может без сторонней помощи. Часто о наращениях уведомляет налоговая организация, которая сообщает о необходимости своевременной постановки на учет по налогу.

Если не выполнить правила налоговой службы своевременно, не исключается наложение штрафных санкций в виде 50 месячных расчетных показателей. Это внушительная сумма. Такие материальные потери никому не нужны.

Кроме стандартного штрафа, закон предполагает взыскание с нарушителя 15% от оборота, который подлежит обложению, за время со дня превышения допустимого порога до постановки на учет в налоговой службе.

Допустим, юридическое лицо, занимающееся продажей детских игрушек, превысило допустимый предел в июле 2018 года. Сообщение с налоговой службы было сформировано и доставлено предпринимателю в середине марта текущего года. В уведомлении прописывается факт превышения допустимой отметки по прибыли, указываются даты и сроки постановки на учет

Важно четко в указанный срок оформить постановку на учет и отправить письменный ответ налоговой организации. Это поможет избежать более серьезных проблем в будущем, действовать в рамках кодекса и настроить собственный бизнес на правильную волну, привести в порядок счета, чтобы трудностей с законом не возникало

https://youtube.com/watch?v=5kq8_5XmaPI%26pp%3DygVJ0J_RgNC-0LTQsNC20LAg0YLQvtCy0LDRgNCwINCyINCa0LDQt9Cw0YXRgdGC0LDQvSDQndCU0KEg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

НДС при экспорте: возврат налога и применение нулевой ставки

Вывоз товаров и собственной продукции за пределы России – финансово выгодная операция для налогоплательщиков. Законодательство предусматривает особенный порядок начисления и возмещения налога на добавленную стоимость (НДС) для предприятий, участвующих в экспортной деятельности:

Ввиду необходимости возврата из бюджета уплаченного на российской территории НДС фискальные органы с особенным вниманием относятся к предприятиям, применяющим экспортные операции. Необоснованно заявленное возмещение НДС или несоблюдение регламента подтверждения права на применение льготной ставки налога чревато солидными доначислениями платежей в бюджет и штрафными санкциями

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

По законодательству, минимальный срок проверки составляет 2 месяца. При обнаружении ошибок или нарушений продолжительность проверки увеличивается. По окончании проверки налоговая выдает заключение о полном или частичном возврате НДС при экспорте из Беларуси. Если поставщик не согласен с решением налоговой, он может подать апелляцию. В среднем время по возврату НДС составляет 4-8 месяцев с момента совершения сделки или через 3-7 месяцев после окончания квартала, в котором произошла отгрузка.

Компания ООО «ИФК «Титан74» осуществит поставку из любого города России: Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Владивосток, Челябинск, Калининград. У нас есть проверенные транспортно-логистические компании и наши эксперты избавят клиентов от всех вопросов, связанных с доставкой грузов из России в Беларусь. Стоимость поставки зависит от множества факторов: вес, объём, время, срок и т.д. Эти затраты уже входят в счет покупателя.

Подтверждение нулевой ставки НДС связано с большими трудозатратами и очень растянуто по времени. У поставщика нет гарантии, что после проделанной работы налоговая даст положительный ответ. При отрицательном результате потребуется не только уплатить налог в полном размере, но и все начисленные пени. Отказаться от применения нулевой ставки НДС при экспорте в страны ЕАЭС нельзя.

- оформить контракт в соответствии с законодательством обеих стран, а также требованиями валютного контроля;

- при необходимости провести лицензирование продукции;

- проверить характеристики отправления (товар не должен попасть в списки двойного назначения);

- продумать маршрут передвижения и договориться с транспортной компанией о доставке груза из России в Беларусь;

- предоставить статформу;

- подготовить документацию для налоговой.

Возможные трудности и пути их решения

Основная проблема, возникающая при декларировании и экспортном перемещении товаров через таможенную границу — неправильное исчисление сумм платежей, подлежащих уплате. Недостоверность заявленного кода товара либо предоставление неполных сведений о продукции приводят к неправильному начислению суммы.

Пути решения проблем, связанных с исчислением и уплатой платежей:

- Развитие электронных автоматизированных систем типа «ЕАИСТ» способствует быстрому и качественному определению характеристик товара, а также значительно облегчает определение сумм платежей, подлежащих уплате.

- Ужесточение мер юридической ответственности для уменьшения количества участников внешнеторговой деятельности, предоставляющих должностным лицам таможенных органов неполную либо недостоверную информацию о перевозимых товарах.

Особенности расчёта налога к уплате

- Когда проводится покупка у продавца, который стоит на учете в налоговой службе и является плательщиком косвенного налога, потребитель получает в зачет сумму НДС, прописанную в счете-фактуре. В качестве примера стоит рассмотреть такую ситуацию:

- Клиент приобретает канцелярские товары на 7 500 тенге (эта сумма содержит налог на добавленную стоимость).

- С этой суммы 803,57 идет в зачет.

- Полученные канцелярские изделия мы отдаём собственному потребителю за 11 200 тенге (это с учетом налога).

- В этой сумме налог составит 1 200 тенге.

- Благодаря тому, что поставщик уже внес плату за собственный налог и прописал его в счете-фактуре, клиенту останется оплатить разницу (1 200 отнять 803,57 тенге).

Состав НДС-декларации за I квартал 2021

Если у вас нулевая отчетность, заполняйте титульный лист и первый раздел.

Для не нулевой декларации выбирайте из остальных 11 разделов лишь те, по которым есть данные. Пустые листы в декларацию не включают.

Удобный обзор листов декларации, которые заполняют в зависимости от ситуации, найдете в конце нашей статьи.

Большинство компаний заполняют:

-

титульный лист;

-

раздел 1;

-

разделы 8 и 9;

-

приложения 1 к разделам 8 и 9;

-

раздел 12.

Организации, которые не являются плательщиками НДС или налоговыми агентами, но выставляют счета-фактуры с выделенным налогом, заполняют:

-

титульный лист;

-

раздел 1;

-

раздел 12.

Кто не может или не обязан вставать на учет по НДС?

Согласно п.1 ст.82 НК РК, не подлежат обязательной постановке на регистрационный учет по НДС:

- государственные учреждения;

- структурные подразделения юридических лиц — резидентов;

- налогоплательщики, применяющие СНР для крестьянских или фермерских хозяйств (по деятельности, попадающей под спецрежим).

Такие организации не могут вставать на учет по НДС даже в случае превышения размера минимального оборота.

Определённым категориям лиц отказано также в добровольной постановке на регистрационный учёт по НДС.

Согласно п.1 ст.83, не вправе встать на учет:

- физические лица, не являющиеся ИП или частнопрактикующими лицами;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- казино, залы игровых автоматов, тотализатор, букмекерские конторы по деятельности, подлежащей обложению налогом на игорный бизнес;

- налогоплательщики, не подавшие ликвидационную декларацию в соответствии с п.4 ст.424 НК РК.

https://youtube.com/watch?v=-ocFIZsZbnA%26pp%3DygVJ0J_RgNC-0LTQsNC20LAg0YLQvtCy0LDRgNCwINCyINCa0LDQt9Cw0YXRgdGC0LDQvSDQndCU0KEg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

СНР СМП для курьеров

Данный налоговый режим введен в 2022 году для облегчения уплаты налогов ИП. Это упрощенный режим со ставкой 1% и с использованием специального мобильного приложения (СМП), при котором продажи нужно подтверждать чеком СМП. Перейти на такой спецрежим можно с общеустановленного режима, упрощенки, патента и спецрежима для крестьянского и фермерского хозяйства.

Чтобы применить СНР СМП, нужно соответствовать всем этим условиям:

- работать в форме личного предпринимательства;

- не иметь наемных работников;

- не состоять на учете по НДС;

- заниматься разрешенными видами деятельности для СНР СМП.

Все документы собраны в срок: заполняем раздел 4

Раздел 4 вы заполняете за тот квартал, в котором собрали полный комплект документов, подтверждающих экспорт. В нем вы отражаете выручку от реализации товаров на экспорт и заявляете вычет. При этом, даже если соберете документы раньше, вы можете не торопиться и не отражать в декларации экспортные операции до окончания срока — 180 дней . Например, если документов много и вы не успеваете подготовить их для представления в налоговую.

Примечание

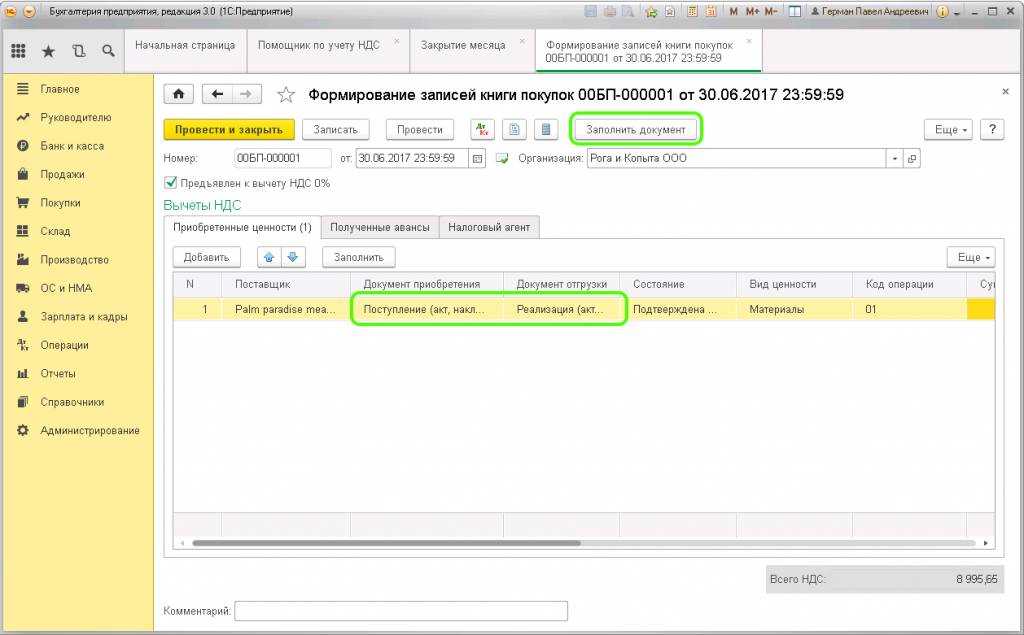

Имейте в виду, что суммы входного НДС по товарам (работам, услугам), которые используются для экспортных операций, нужно учитывать отдельно от входного НДС по операциям, облагаемым НДС по другим ставкам (например, можно ввести отдельные субсчета в бухгалтерском учете или формировать специальные налоговые регистры) .

Порядок ведения раздельного учета Налоговым кодексом РФ не установлен, поэтому вы определяете его самостоятельно и отражаете в учетной политике .

Документы, подтверждающие продажу товара на экспорт, надо представить одновременно с декларацией по НДС . Рассмотрим возможные ситуации.

НДС при экспорте в Беларусь

В случае поставок товаров в страны Таможенного союза день, когда переходят права собственности к покупателю, не зависит от определения налоговой базы по НДС. Если экспортная сделка не подтверждена документально, то НДС требуется начислить и оплатить на дату отгрузки товаров.

При экспортной поставке допускается составление УПД вместо счета-фактуры. В документах указывается нулевая ставка налога. В случае поставки в страны ТС, подтверждение (пакет документов) требуется передать в ФНС до окончания 180 дня с даты отгрузки покупателю.

Основными документами, которые подтвердят факт экспортной сделки, являются:

- Контракт на поставку;

- Товарно-транспортные документы;

- Накладные на товар (отгрузка), УПД, счет-фактура;

- Заявление на ввоз и уплату косвенных налогов;

- Декларация по экспортной сделке.

Подобные сделки регулируются соглашением между Россией и странами союза, принятым в 2010 году. В соответствии с протоколами, утвержденными соглашением, декларацию по НДС следует подать в том квартале, когда собраны и представлены в ФНС документы, дающие право на применение нулевой ставки по экспортному налогу.

-

Договор с иностранным контрагентом – должен содержать все условия сделки и правила, в частности по оплате товаров и понесенных косвенных расходов, а также момент перехода права собственности (рисков утраты) на продукцию.

-

Инвойс. Точного аналога этого документа в российском бухгалтерском учете нет. Больше всего он похож на счет-фактуру, однако счет-фактура используется для учета налога на добавленную стоимость, в то время как инвойс – исключительно для бухгалтерского учета. Документ применяется для таможенного и валютного контроля. Содержит информацию о товаре – полное его описание характеристик и качеств, условия поставки и реквизиты сторон.

-

Таможенная декларация – подтверждает законность сделки для бухгалтерского учета. Заполняется на каждую поставку, содержит всю необходимую информацию о грузе, отправителе, получателе, транспортном средстве. Обязательна к заполнению, иначе таможенники не пропустят товар. Тоже самое случится и, если заполнить документ с ошибками. Причем оформлять декларацию нужно как при импорте, так и экспорте. ТД должна содержать отметку инспектора таможни.

-

Платежные и иные документы, например, лицензии, сертификаты на продукцию и т.д.

Изменения в Налоговом кодексе РК в 2022 году

Автоматизированная УСН характеризуется следующими преимуществами:

- освобождение от сдачи отчетности — декларации, РСВ, 4-ФСС, СЗВ-СТАЖ и СЗВ-М (исключения указаны в п. 3 ст. 2 законопроекта № 20492-8);

- нулевые тарифы по страховым взносам — на ОПС, ОМС и ВНиМ. Взносы «на травматизм» будут в фиксированной сумме — 2 040 руб. в год;

- расчет налога инспекторами ИФНС, для чего информация по доходам и расходам будет поступать в налоговые органы от ККТ и уполномоченного банка, а также через личный кабинет налогоплательщика (когда деньги получены не через онлайн-кассу и не через расчетный счет);

- освобождение от уплаты некоторых налогов, о чем указано в ст. 2 законопроекта № 20281-8. В частности, компании и ИП, применяющие АУСН, не освобождены от обязанностей налогового агента, однако они освобождены от уплаты налогов — но с такими исключениями:

- налог на прибыль компаний (за исключением налога, уплачиваемого с доходов, в отношении которых применяются налоговые ставки по п. 16, 3 и 4 ст. 284 НК);

- налог на имущество юрлиц (за исключением налога, уплачиваемого в отношении объектов недвижимости, налоговая база по которым — кадастровая стоимость);

- НДФЛ (по доходам, которые получены от предпринимательства, за исключением НДФЛ, уплачиваемого с доходов в форме дивидендов, а также доходов, которые облагаются по ставкам по п. 2 и 5 ст. 224 НК);

- налог на имущество физлиц (по имуществу, используемому в предпринимательстве, за исключением объектов, входящих в перечень согласно п. 7 ст. 378.2 НК с учетом особенностей, указанных в абз. 2 п. 10 ст. 378.2 НК);

- НДС (за исключением НДС при импорте товаров в РФ и НДС, уплачиваемого на основании ст. 161 НК).

Автоматизированную УСН нельзя применять одновременно с иными системами налогообложения.

Кроме того, существуют и другие ограничения:

- АУСН нельзя применять в отношении видов деятельности, указанных в п. 5 ст. 3 законопроекта № 20281-8;

- годовой оборот должен быть не больше 60 млн. руб.;

- количество штатных сотрудников должно быть не больше 5 чел.;

- сумма основных средств должна быть не больше 150 млн. руб.;

- у субъекта не должно быть филиалов или обособленных подразделений.

При применении АУСН можно выбрать один из двух объектов налогообложения:

- «доходы» и тогда будет ставка 8%;

- «доходы минус расходы» и тогда будет ставка 20%, а минимальный налог — 3%.

Объект можно менять ежегодно, для чего потребуется уведомлять ИФНС до 31 декабря.

Признание доходов и расходов производится с учетом поступлений по ККТ и расчетному счету.

О применении с г

- только по договору транспортной экспедиции, предусматривающему выполнение экспедитором услуг, связанных с организацией и (или) обеспечением международной перевозки грузов;

- только клиенту, являющемуся грузоотправителем, грузополучателем или экспедитором – в случае, если экспедитор привлекает другого экспедитора.

В результате внесенных изменений, согласно пункту 2 статьи 126 Налогового кодекса с 01.01.2023 к экспортируемым транспортным услугам, облагаемым НДС по ставке в размере ноль (0) процентов, относятся, в том числе, транспортно-экспедиционные услуги, которые обязуется выполнить и (или) организовать выполнение экспедитор на основании договора транспортной экспедиции с клиентом (грузоотправителем, грузополучателем или экспедитором – в случае, если экспедитор привлекает другого экспедитора), если такие услуги связаны с организацией и (или) обеспечением международной перевозки грузов одним или несколькими видами транспорта по установленным маршрутам.

- вспомогательные транспортные услуги, классифицируемые в соответствии с общегосударственным классификатором Республики Беларусь ОКРБ 007-2012 «Классификатор продукции по видам экономической деятельности» в категории 52.29.20.100;

- консультационные услуги по вопросам организации международных перевозок грузов, информационные услуги, связанные с международной перевозкой грузов;

- услуги по хранению грузов.

Министерство по налогам и сборам письмом от 15.01.2023 №2-1-10/00078 «О налоге на добавленную стоимость в отношении транспортно-экспедиционных услуг» направило в Ассоциацию «БАМАП» разъяснения о порядке применения нулевой ставки НДС в отношении экспортируемых транспортно-экспедиционных услуг с учетом изменений, внесенных в Налоговый кодекс с 1 января 2023 года.

Согласно письму данный механизм ограничивает возможность применения нулевой ставки НДС при оказании таких вспомогательных услуг, как электронное предварительное информирование таможенных органов (данные услуги классифицируются по ОКРБ 007-2012 в категории 52.29.20.100), а также консультационных, информационных услуг и услуг по хранению грузов.

Принимая во внимание положения пункта 2 статьи 118, подпункта 2.3 пункта 2 статьи 122, подпункта 3.4 пункта 3 статьи 122 и абзаца пятого пункта 6 статьи 128 Кодекса, по суммам, увеличивающим налоговую базу по товарам, порядок налогообложения НДС с 01.01.2023 которых изменился, можно сделать вывод о том, что если плательщик*, реализовал такие товары в 2023 году и суммы, увеличивающие налоговую базу НДС, поступили ему в 2023 году, то:

В этой связи комитент (доверитель) должен учитывать, что в случае отгрузки товаров комиссионером (поверенным) покупателю в 2023 году у комитента (доверителя) указанные обороты по реализации будут облагаться в новом порядке независимо от того, когда комитент (доверитель) отгружал товар комиссионеру (в т.ч. и до 01.01.2023).

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) и в 2023 году и в 2023 году по факту их получения, то поступившие в 2023 году суммы он облагает в том же порядке, в котором в 2023 году производил налогообложение НДС оборотов по реализации товаров (пункт 2 статьи 118, подпункт 2.3 пункта 2 статьи 122, подпункт 3.4 пункта 3 статьи 122 Кодекса);

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) в 2023 году по факту их получения, а в 2023 году по факту начисления, то поступившие в 2023 году суммы он облагает в новом порядке, применяющемся с 01.01.2023 (абзац пятый пункта 6 статьи 128 Кодекса);

- если он осуществляет налогообложение сумм увеличения налоговой базы НДС (согласно учетной политике) в 2023 году по факту начисления, а в 2023 году по факту их получения (либо по факту начисления), то начисленные в 2023 году, но поступившие в 2023 году суммы он не включает в налоговую базу НДС 2023 года, поскольку они уже были включены в налоговую базу НДС в 2023 году.

- сырья и материалов для изготовления лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедических изделий);

- комплектующих изделий для производства лекарственных средств, медицинских изделий (в т.ч. протезно-ортопедическим изделиям);

- полуфабрикатов к лекарственным средствам, медицинским изделиям (в т.ч. протезно-ортопедическим изделиям).

6. Если реализация товаров, порядок исчисления НДС по которым изменился, осуществляется на основе договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров и днем отгрузки товаров их собственником, правообладателем признается дата отгрузки товаров комиссионером (поверенным) покупателю.

Что и кто облагается «экспортным» НДС

Сразу отметим, что на налогоплательщиков, применяющих УСН, требование о подтверждении ставки НДС при экспорте не распространяется. Согласно пункту 2 статьи 346.11 НК РФ, «упрощенщики» признаются плательщиками НДС лишь в отношении товара, который они ввозят на территорию России. Что же касается экспорта, то для компаний и предпринимателей на УСН этот тип операций в части налогообложения не имеет никаких отличий от работы с отечественными покупателями.

А вот организациям, применяющим классическую систему налогообложения (ОСНО), необходимо помнить об особенностях экспортных операций в страны ЕАЭС. И прежде всего о том, что подтверждать ставку НДС 0% нужно по любым товарам, даже по тем, которые в соответствии со статьей 149 НК РФ этим налогом не облагаются. Все дело в том, что в части экспортных операций налогообложение регламентируется нормам международных договоров. И согласно статье 7 НК РФ, такие соглашения имеют приоритет над нормами Налогового кодекса России.

ЕАЭС действует на основе Договора о Евразийском экономическом союзе от 29.05.14. Нормы, регулирующие порядок налогообложения при экспорте, указаны в пункте 1 статьи 72 этого договора, а также в пункте 3 приложения № 18 к нему «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг». Так вот, согласно указанным нормам, для товаров, перечисленных в статье 149 НК РФ, освобождение от обложения НДС по ставке 0% не предусмотрено.

Возмещение НДС при экспорте товаров

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. С порядком учета и возмещения экспортного НДС можно ознакомиться в статьях:

- «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?»;

- «Каков порядок учета и возмещения НДС при экспорте?»;

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

- «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам?»;

- «Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина».

Пошагово рассматриваемая процедура изложена в статье «Как правильно осуществить возврат НДС при экспорте товаров (инструкция)».