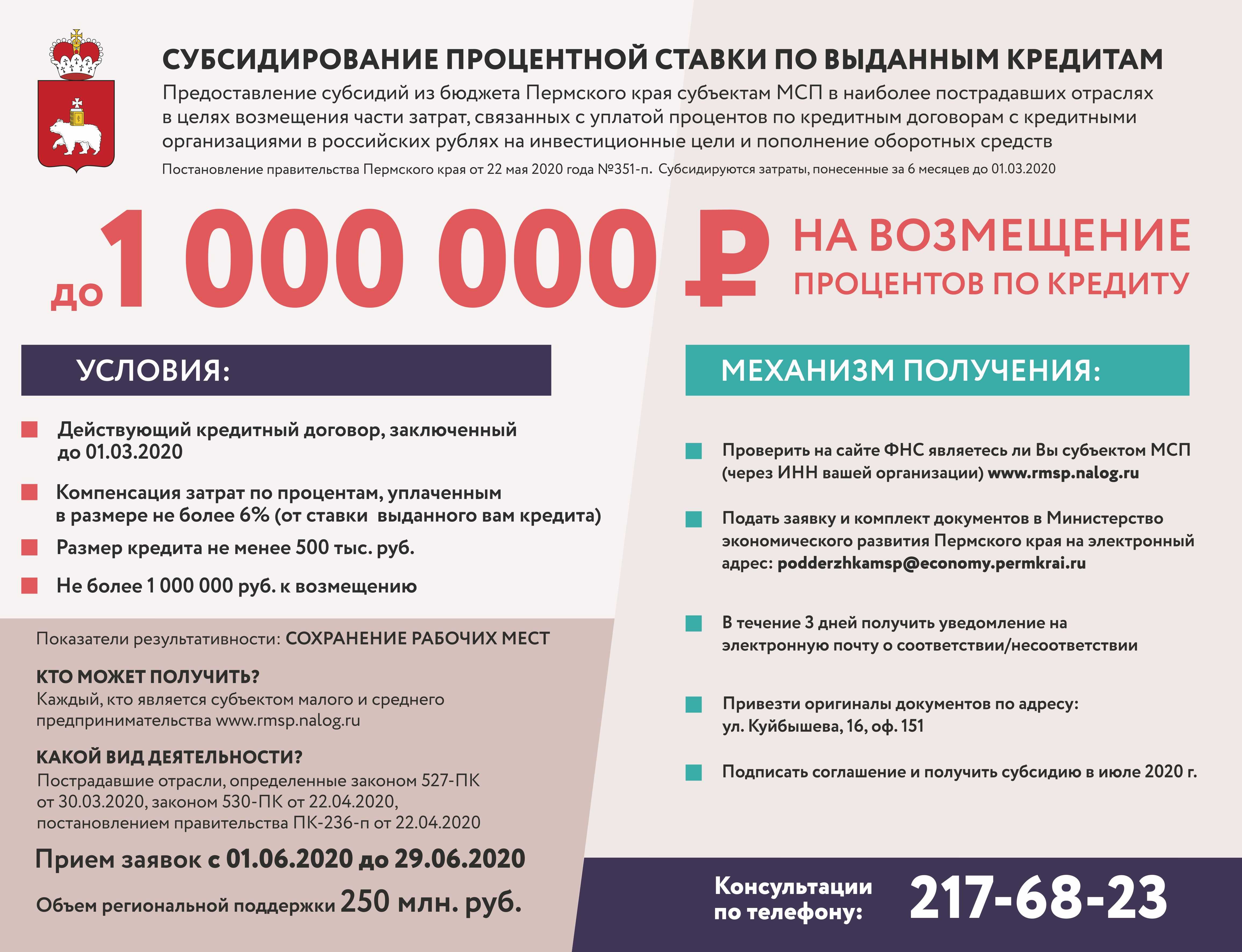

Налоги с поступлений

Хорошей новостью стало то, что классические казусы вроде выплаты налогов с суммы государственной помощи, были исключены сразу. Для этого внесены соответствующие поправки в НК РФ, согласно которым субсидии:

- не считаются доходом для предпринимателей-плательщиков налога на прибыль;

- не учитываются при расчете сборов по упрощенной системе налогообложения;

- не учитываются в базе при расчете сельскохозяйственного налога.

То же касается налогов на вмененный доход и патентов. Налог на добавленную стоимость с полученных средств тоже платить не нужно, поскольку они не направляются на закупку или организацию продаж товаров по сниженным ценам. Это тоже прописано в Налоговом кодексе (первый пункт ст. 162). Правда, здесь есть нюанс, о котором чуть ниже.

Как быть с «подарками» от государства?

Что делать, если вдруг получили денег от государства больше, чем положено. Фото: tp. tvep.ru

А вот это и есть самый интересный вопрос. Налоговый вычет делается только за собственные потраченные средства. Субсидия и маткапитал не относятся к собственным средствам и вычитаются из суммы для расчёта вычета. Например, если бы семья сначала использовала все виды господдержки, а потом только делала налоговый вычет, то расчёт был следующий.

2 600 000 — 450 000 — 466 617 = 1 683 383

Итого налоговый вычет: 218 839

Как видим, по сумме есть разница, а, значит, человек, воспользовавшись господдержкой при полностью использованном налоговом вычете, остался должен.

Антивирусные субсидии и их возврат в бюджет

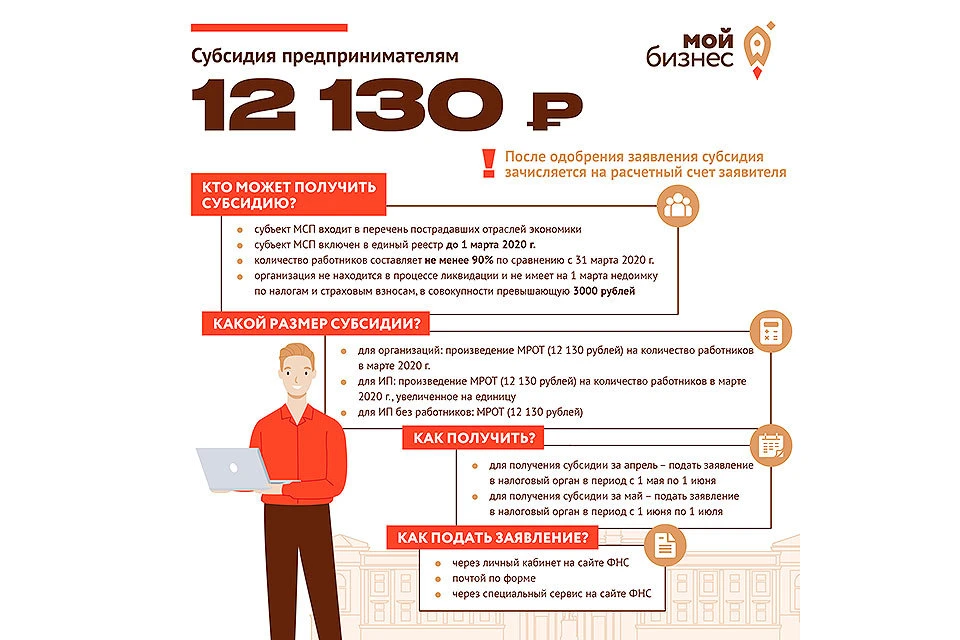

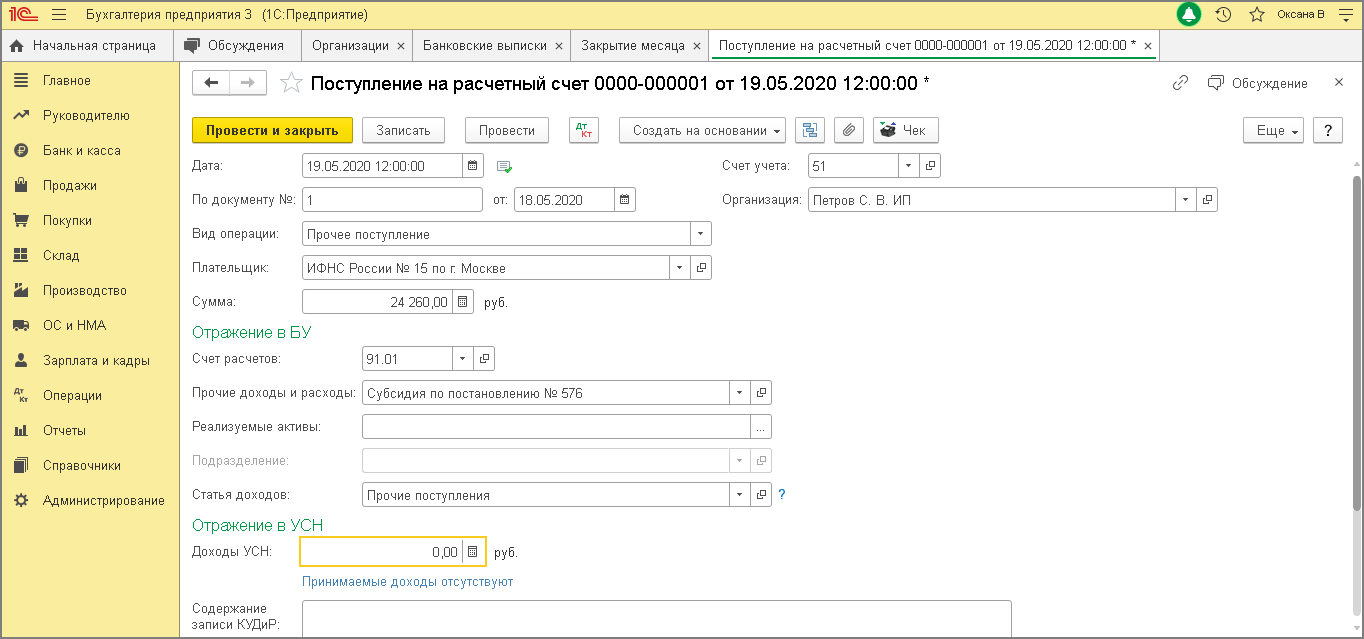

В 2020 году из-за коронавируса и объявленного властями локдауна субъектам малого и среднего бизнеса выплачивались бюджетные субсидии на восстановление деятельности и зарплаты сотрудникам. Субсидии организации и ИП, включенные в реестр МСП и работающие в отраслях, пострадавших из-за коронавируса, получали на основании постановления Правительства РФ от 24.04.2020 № 576.

Согласно данному акту, субъектам МСП полагалась выплата, в том числе на сохранение занятости и оплаты труда работников в апреле и мае 2020 года, которую бизнес смог получить летом прошлого года.

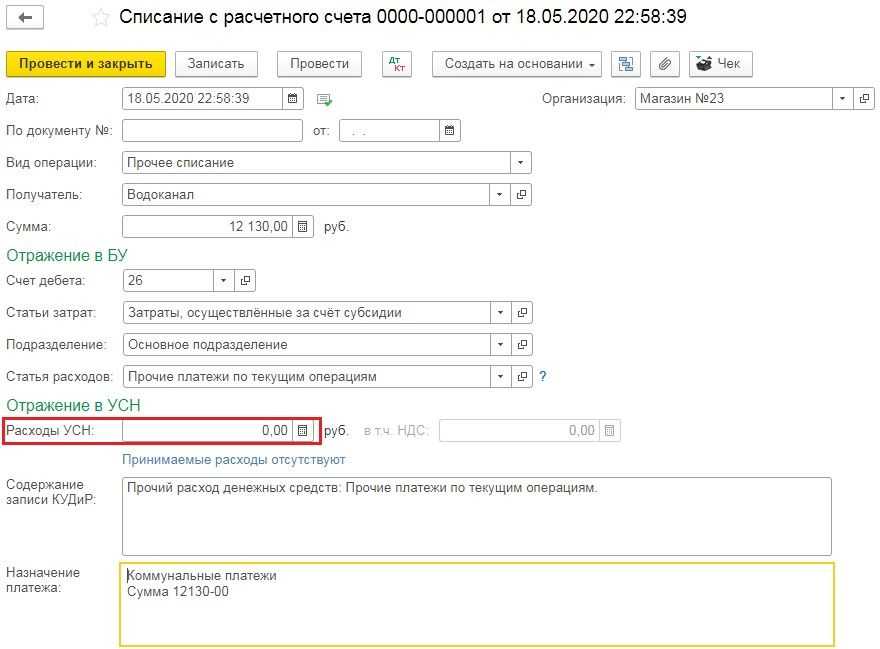

Размер субсидии за каждый из месяцев, приходящихся на локдаун (апрель и май), составил 12 130 рублей на каждого сотрудника, работающего в организации, а для ИП − 12 130 рублей на каждого сотрудника + МРОТ. Для ИП без сотрудников субсидия составила 12 130 рублей за каждый месяц.

Эту субсидию смогли получить только те предприятия, которые не имели долгов по налогам (свыше 3 000 рублей) и количество работников которых составило не менее 90% от числа работников в марте 2020 года. Причем количество работников налоговики проверяли самостоятельно по данным отчетов СЗВ-М, сдаваемых в ПФР.

Спустя некоторое время выяснилось, что отчетность по форме СЗВ-М, по которой определялись получатели субсидий, зачастую содержала в себе недостоверные сведения, и множество компаний получили субсидию незаконно. Это, в свою очередь, привело к тому, что налоговики стали массово через суд требовать с организаций и ИП возврата незаконно полученной субсидии. Одно из таких дел рассмотрел Арбитражный суд Уральского округа.

В спорном случае причиной обращения ИФНС в суд послужило то, что компания предоставила в ПФР ошибочную отчетность по форме СЗВ-М, по которой получалось, что она не смогла сохранить численность работников на уровне 90% от мартовских значений. Правда, позднее выяснилось, что первоначальная отчетность содержала ошибки. В спорный период времени один сотрудник был принят на работу по срочному трудовому договору и при выгрузке сведений о застрахованных лицах в программу отчетности ПФР не попал.

В конце июля компания направила корректирующий отчет в ПФР, по которому выходило, что количество работников в апреле 2020 года составило 92,85% от количества работников в марте 2020 года. О соответствии компании критериям, установленным для получателей субсидии, свидетельствовал отчет в ПФР с протоколами о приеме сведений, копия договора с сотрудником и платежное поручение о выплате ему заработной платы.

Вместе с тем, с точки зрения налоговиков, данные обстоятельств и свидетельствовали о злоупотреблениях со стороны компании, и недостающего сотрудника она приняла на работу задним числом. Соответственно, по их мнению, полученная компанией субсидия подлежит возврату в бюджет.

Суд кассационной инстанции отклонил доводы налоговиков и встал на сторону получателя субсидии (постановление АС Уральского округа от 30.07.2021 № А60-59428/2020). Суд указал, что для получения спорной субсидии компании должны были:

Кроме того, количество работников получателя субсидии в месяце, за который выплачивалась субсидия, должна была составлять не менее 90% количества работников в марте 2020 года или снижено не более чем на 1 человека по отношению к количеству работников в марте 2020 года.

Все вышеуказанные условия для получения субсидии компанией были соблюдены. При этом ошибки и неточности, содержащиеся в отчетности по форме СЗВ-М, не являются достаточным основанием для отказа в выплате субсидии или ее возврата в бюджет.

Ошибки в СЗВ-М – это всего лишь формальные нарушения, которые не могут лишать пострадавший от коронавируса бизнес гарантированной государством поддержки в виде субсидий. В связи с этим судьи отказали налоговикам в возврате полученной компанией субсидии на восстановление бизнеса и выплату зарплат сотрудникам.

Что такое налоговый вычет?

Если вы работаете и устроены официально, то уплачиваете государству налог на доходы физических лиц (НДФЛ) — 13%. Да, никто эти деньги не держал, не видел и лично не носил в налоговую, это всё делает работодатель, являясь налоговым агентом. Это не отменяет того, что деньги принадлежат работнику.

Обычно НДФЛ поступает в бюджет, но есть случаи, когда государство разрешает забрать деньги обратно. Это и называется налоговый вычет — возможность вернуть часть уплаченного НДФЛ.

Налоговый вычет можно получить за социально значимые траты: покупку жилья, лечение, обучение.

В данном случае нас интересует имущественный вычет за покупку недвижимости. Допустим, квартира стоила 2 600 000. Государство разрешает вернуть НДФЛ с суммы, не превышающей 2 000 000, то есть — 260 000 рублей.

Процедура возмещения субсидий в бюджет

Субсидии, выделенные для реализации плана по госзаданию, могут быть израсходованы по результатам года частично. Остаток средств направляется обратно в бюджет или переносится на новый финансовый год. Для продления срока пользования деньгами необходимо соблюсти главное условие – выполнить задание.

СПРАВОЧНО! П. 17 ст. 30 закона №83-ФЗ от 8 мая 2010 г. разрешает считать госзадание выполненным, если отклонения в достижении показателей не имеют существенного значения.

При несоответствии значений достигнутых показателей уровню заявленных остаток сумм субсидий подлежит возврату в бюджет.

Вопрос: Как отразить в учете организации получение субсидии из бюджета субъекта РФ на модернизацию полностью самортизированного в бухгалтерском и налоговом учете объекта основных средств (ОС) и возврат неиспользованной части полученной субсидии в текущем отчетном году?Посмотреть ответ

Целевые субсидии взыскиваются в бюджет при наличии одной из двух ситуаций:

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2016 г., № 02-06-07/19436.

Как учесть возврат субсидий при расчете налога на УСН?

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году. Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа. Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня

Условия возврата

Даты возврата средств и порядок реализации этой операции утверждаются региональными и местными нормативными актами. Схема определения объема денег, подлежащих взысканию, представлена несколькими этапами:

- До 1 июля в следующем финансовом годовом периоде за учреждением закреплена обязанность представлять в отделение казначейства, в котором открыт для целевого финансирования лицевой счет, форму 0501016. Этот документ отражает информацию об операциях, производимых в рамках освоения средств целевого субсидирования. Отчет утверждается органом, обладающим функциями и набором прав учредителя. Суммы, допущенные к освоению в следующем финансовом периоде на прежние цели, указываются в графе 6. Приводимые числовые значения должны быть предварительно согласованы с учредителем.

- При отсутствии в казначействе по состоянию на вечер 30 июня отчета формы 0501016 от конкретного учреждения с его лицевого счета остатки субсидий переводятся в бюджет. Дата совершения операции будет соответствовать первому рабочему дню в июле.

Проверка целевого использования средств субсидирования нужна государственным структурам для своевременного выявления нарушителей бюджетного процесса и остановки их незаконной деятельности на начальном этапе. Для решения этой задачи и предотвращения финансовых махинаций применяется система контрольных проверок. Одним из ее элементов является акт проверки на соответствие направлений расходования средств заявленным целям.

В проверочных актах указывается комплекс данных:

- обоснование необходимости инициации проверочных мероприятий;

- тематика проверки;

- круг вопросов, ответы на которые должны найти проверяющие лица;

- сведения, идентифицирующие инспекторов, проводящих контрольные действия;

- общая информация об организации, получившей целевое финансирование в форме субсидии, деятельность которой нуждается в проверке;

- перечисляются документы, послужившие основанием для выделения бюджетных ресурсов конкретному предприятию;

- нормативная база;

- направления трат, которые были согласованы с органом, выплачивающим деньги по субсидии в пользу учреждения-получателя;

- список фактических расходов по субсидии;

- сопоставление целей, заявленных на этапе согласования необходимости выделения финансирования, с направлениями произведенных по факту расходов;

- оценка эффективности осуществленных мероприятий;

- признание использования денег целевым или нецелевым.

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

Эффективность использования бюджетных средств

Под эффективностью использования бюджетных средств подразумевается достижение максимального соотношения между затратами и результатами. Иными словами, государство должно получить максимальную отдачу от своих инвестиций в бизнес. Это может быть в виде создания новых рабочих мест, увеличения налоговых поступлений, стимулирования экономического роста и других положительных эффектов.

Оценка эффективности использования бюджетных средств может осуществляться с помощью различных показателей и индикаторов. Например, можно анализировать долю предприятий, получивших субсидии, которые успешно развиваются и приносят прибыль. Также можно рассчитать экономический эффект от инвестиций, сравнивая стоимость полученных результатов с затратами государства.

Важной частью оценки эффективности является также контроль за целевым использованием субсидий. Государство должно убедиться, что предоставленные средства используются согласно предназначению и не пропадают в незаконных операциях или нецелевых целях

Для этого необходимо установить механизмы мониторинга и строжайшие правила для получателей субсидий.

Возвращение субсидии государству может иметь свои плюсы и минусы с точки зрения эффективности использования бюджетных средств. Возвращение средств может стимулировать предпринимателей добиваться лучших результатов и максимальной отдачи от привлеченных инвестиций. С другой стороны, отсутствие возможности вернуть субсидию может означать недостаточную гибкость и инновационность государственной поддержки бизнеса.

В целом, эффективность использования бюджетных средств должна быть основным критерием при решении вопроса о возвращении субсидии государству на развитие бизнеса. Государство должно создать механизмы контроля, оценки и мониторинга, чтобы убедиться, что средства используются максимально эффективно и принесут максимальную отдачу для экономики и общества в целом.

Подвох от государства. За субсидию и материнский капитал придётся заплатить налоговым вычетом

Представим обычную российскую семью, которая купила квартиру в ипотеку, сделала по ней налоговый вычет, потом нарожала детей, частично погасила маткапиталом кредит и в завершении использовала субсидию для многодетных семей на оплату ипотеки. Казалось бы — радость какая, государство подарило семье больше миллиона. В некоторых регионах — это половина стоимости жилья. Но в один не очень прекрасный день семья получает письмо от налоговой с требованием вернуть часть налогового вычета, а это почти 100 000 рублей. «Выберу.ру» разбирается почему это происходит, и правомерно ли требование налоговой.

Налоговая всё знает. Фото: worldtaxes.ru

Нужно ли возвращать деньги

Если речь идет о субсидии, необходимость возвращать деньги в госказну зависит от юридического механизма и оператора, через которого идет поддержка. Такое мнению изданию высказала управляющий партнер юридической фирмы Tomashevskaya & Partners Жанна Томашевская. Она подчеркнула, что иногда такие субсидии выглядят как длинные кредиты государственных банков под 2–3% годовых.

У «Яндекса» были выпущены конвертируемые облигации на $1,25 млрд, у VK – на $400 млн, у Ozon – на $750 млн.

Ведущий аналитик долгового рынка «Открытие Инвестиций» Александр Шураков предположил, что кредит могут предоставить госбанк, либо ВЭБ.РФ, а правительство лишь предоставит гарантию на тело долга и субсидию на софинансирование части процентных расходов по заемам. Или же государство может только софинансировать часть процентных расходов, ничего не гарантируя.

Аналитик подчеркнул, что обычно государство не субсидирует расчеты частных компаний с держателями облигаций, однако новые реалии диктует экономическая реальность. По его мнению, такое решение было принято из-за того, что «Яндекс», VK и Ozon играют огромную роль в экономике страны и представляют собой ключевые компании в рамках цифровой инфраструктуры государства.

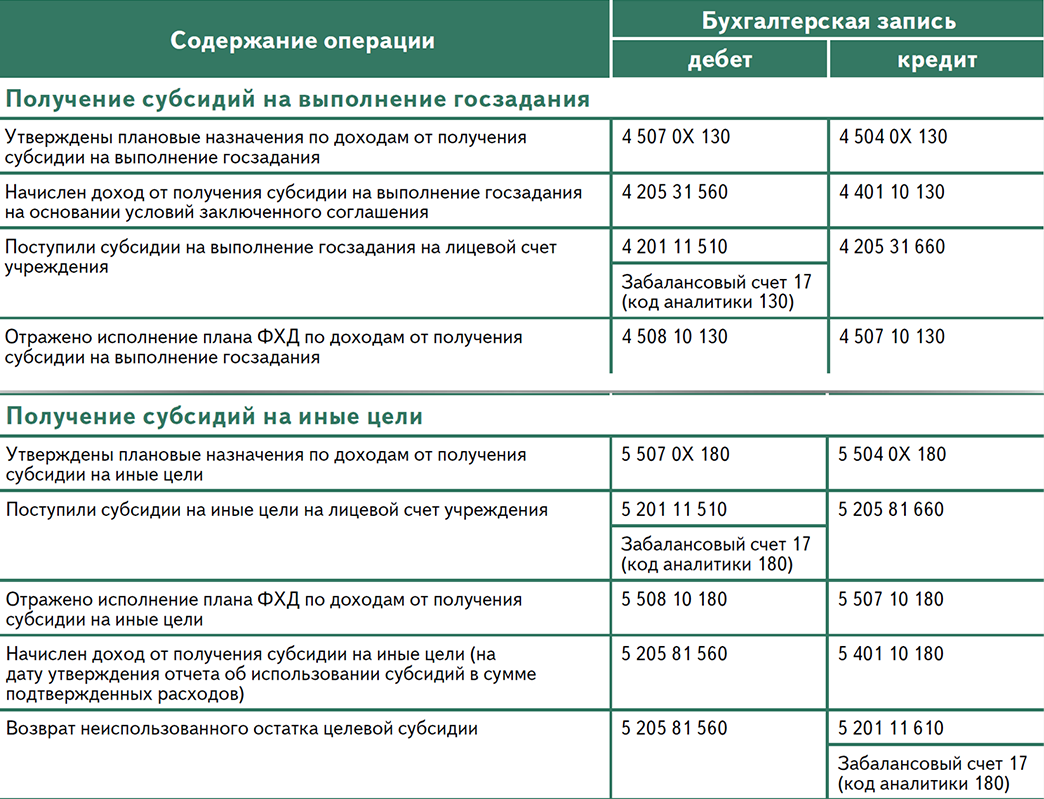

Как отразить в учете

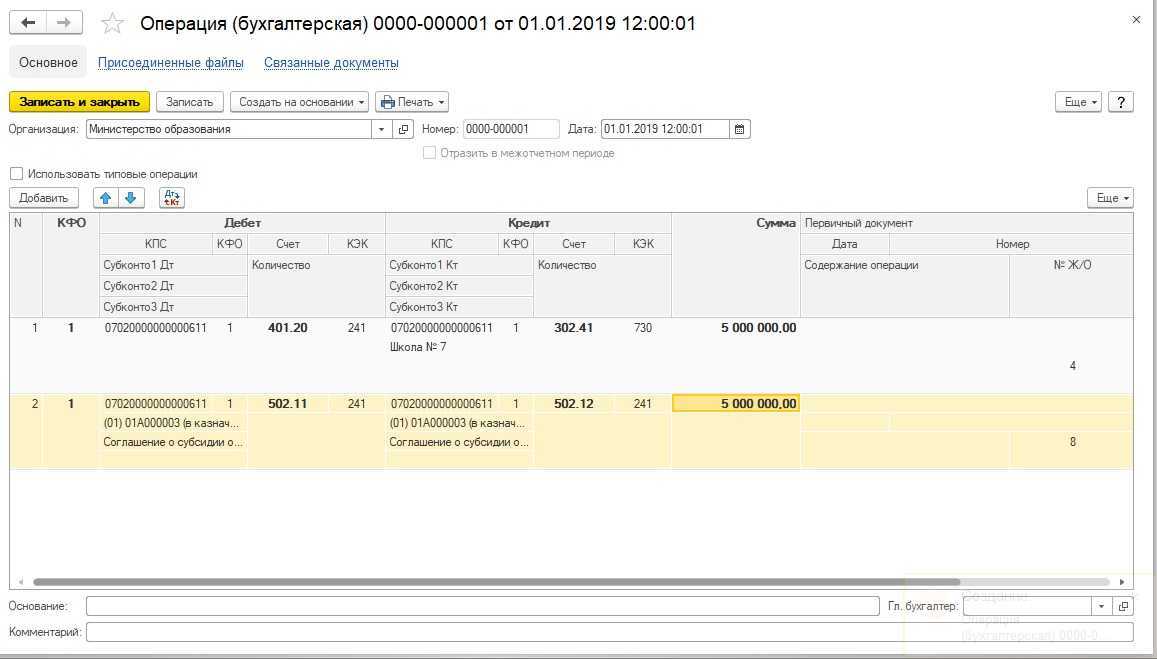

При образовании остатков от целевых субсидий, которые были предоставлены учреждению в предыдущем периоде, невостребованные суммы должны быть возвращены на счета бюджета. Порядок отражения таких операций описан в Письме Минфина от 1 апреля 2016 г. №02-06-07/19436. Алгоритм действий направлен на реализацию таких этапов:

- Определение фактического объема остатка средств, которые остались неиспользованными по целевым программам в закончившемся финансовом периоде.

- Отражение субсидированных ресурсов в сумме их остатка, подлежащего возврату или взысканию в бюджет, в составе задолженности.

- Перечисление средств на казначейский счет бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Предприятие, не использовавшее в полном объеме целевую субсидию, должно вернуть остаток в текущем периоде. Если этого не будет сделано, сумма будет взыскана принудительно в следующем году

При самостоятельном возврате неизрасходованных ресурсов до даты окончания текущего финансового срока бюджетное учреждение отражает операцию корреспонденцией между Д5.205.81.560 и К5.201.11.610. Кредитуется и 17 счет забалансового типа (по КОСГУ 180). Автономные организации в учете формируют такие записи:

- Д5.205.80.000 – К5.201.11.000;

- в забалансовом учете К17 (по КОСГУ 180).

В ситуациях с переходом остатков на новый финансовый год эти суммы должны быть показаны не только проводками, но и в отчетной документации. Точный объем остатков денег по этому виду финансирования надо отразить в балансовой форме 0503730 и занести в финансовые результаты бланка 0503721.

В отчете для обобщения информации об исполнении плана по ФХД унифицированной формы 0503737 данные приводятся в соответствии с нормами Приказа Минфина от 25 марта 2011 г. № 33н. Остатки средств из числа целевого субсидирования, осуществленного в прошлых периодах, заносятся в третий раздел в ячейку по строке 592. Характерная особенность – значение суммы вписывается со знаком «минус». Данные дублируются в графе по строку 910, которая находится в 4 разделе отчета.

В учетной документации бюджетные организации формируют записи:

- между Д5.205.81.560 и К5.303.05.730 – проводка составляется в момент начисления задолженности перед бюджетом по нереализованному возврату средств из полученного в прошлом году объема субсидий;

- при перечислении остатков через казначейство средства будут зачислены в доход определенного уровня бюджета, отправитель остатков оформляет операцию через дебетование 5.303.05.830 и кредитование 5.201.11.610, по кредиту будет проходить сумма и в забалансовом 18 счете (по КОСГУ 610).

Для автономных учреждений обязательство по перечислению субсидий целевого типа в сумме их остатка с прошлых лет отражается корреспонденцией с участием Д5.205.80.000 и К5.303.05.000. После перевода средств этот факт фиксирует дебетовый оборот по 5.303.05.000 и кредитовое движение по 5.201.11.000, кредитование на сумму операции 18 счета забалансового типа (по КОСГУ 610).

В данных бухгалтерского учета распределение целевых субсидий на счетах производится с учетом их предназначения:

- по КФО 5 показываются суммы субсидий для других целей;

- по КФО 6 отражаются операции по субсидиям, выделенным на капитальные вложения.

Примеры проводок с субсидиями по капитальным вложениям

Организация зафиксировала остаток субсидии за прошлый период в сумме 85 000 руб. Получатель денег заявил о необходимости выделения средств на эти же цели и в новом году. С учредителем был согласован объем финансирования в 44 000 руб. Эти средства остаются у предприятия, а разница между остатком и обновленным размером субсидии в рамках нового финансирования должна быть возвращена на счета бюджета.

В учете комплекс операций будет отражен через такие корреспонденции:

- Д 6.205.81.560 – К 6.303.05.730 с указанием суммы 85 000 руб. при отражении остатков за прошлые годы;

- Д 6.303.05.830 – К 6.205.81.660 в размере 44 000 руб. – этой проводкой задолженность перед бюджетным органом была скорректирована в сторону уменьшения для уточнения остатка, подлежащего возврату;

- Д 6.303.05.830 – К 6.201.11.610 – при перечислении сумм взыскания.

Что такое автоматическое продление?

В апреле 2020 года правительство выпустило постановление, по которому повторная субсидия на оплату ЖКХ назначалась автоматически без сбора справок и прочих подтверждающих документов.

Сначала автоматического продление действовало до 1 октября 2020, затем — до 31 декабря 2020. Сейчас оно оформляется до 1 марта 2021 года.

Государство помогает экономить на платежах ЖКХ. Фото: yandex.ru

Если субсидия истекает до указанной даты, то она назначается автоматически ещё на 6 месяцев.

Например, вам назначили субсидию до апрель 2020 года. Поскольку первое постановление уже действовало, выплату продлили автоматически до октября 2020 года. Однако сроки вновь изменили, поэтому до апреля 2021 года документы можно не подавать. Поскольку срок действия последнего постановления оканчивается в марте, то и на этот раз выплаты продлятся на 6 месяцев без подтверждения дохода — до октября 2021 года.

Субсидия государству: нужно ли возвращать?

Прежде чем принимать сторону в этом вопросе, необходимо рассмотреть аргументы обеих сторон.

С одной стороны, аргументы за возврат субсидии государству выглядят следующим образом:

| 1 | Поддержка государства | Возвращение субсидии является проявлением гражданской ответственности предпринимателя и способом поддержать государство, которое уже помогло ему стартовать и развить свой бизнес. |

| 2 | Построение доверия | Возврат субсидии способствует созданию доверия и укреплению взаимоотношений между предпринимателями и государством. Это может привести к более эффективной взаимной работе в будущем. |

С другой стороны, сторонники необязательности возврата субсидии государству приводят следующие аргументы:

| 1 | Развитие бизнеса | Необязательность возврата субсидии может стимулировать развитие бизнеса и привлечение новых предпринимателей. Если предприниматель знает, что субсидию не нужно будет возвращать, он будет более склонен рискнуть и вложить больше средств в развитие своего бизнеса. |

| 2 | Уменьшение бюрократии | Возврат субсидии требует дополнительных административных процедур, что может привести к повышенным издержкам для предпринимателя. Необязательность возврата субсидии упрощает эти процедуры и уменьшает бюрократию. |

Несомненно, оба аргумента имеют свое место. Однако, в конечном счете, ответ на вопрос о возврате субсидии государству зависит от конкретной ситуации и целей развития бизнеса. Будь то возврат или отказ от возврата субсидии, главное — это создание благоприятных условий для бизнеса и развитие экономики в целом.

Возвращение субсидии: необходимость или экономическая нецелесообразность?

Одним из главных аргументов в пользу возвращения субсидии является необходимость обеспечения эффективного использования государственных ресурсов. Субсидия на развитие бизнеса предоставляется с целью стимулирования экономического роста и создания новых рабочих мест, однако не всегда эти цели достигаются в полной мере. Возвращение субсидии позволяет государству использовать эти деньги для других целей, например, для развития социальной сферы или инфраструктуры.

Кроме того, возвращение субсидии может содействовать созданию более справедливых условий для всех участников рынка. Нередко бывает так, что предприниматели, получившие субсидию, не используют ее по назначению или не достигают ожидаемых результатов. В таких случаях возвращение субсидии позволяет снизить конкурентное преимущество этих предпринимателей перед другими участниками рынка, создавая более равные условия для всех.

Однако, есть и аргументы, указывающие на экономическую нецелесообразность возвращения субсидии. Во-первых, возвращение субсидии может создать дополнительные административные трудности для предпринимателей и государства. Это может потребовать дополнительных затрат времени и ресурсов, что может негативно сказаться на развитии бизнеса и экономическом росте в целом.

Во-вторых, субсидии на развитие бизнеса являются инструментом государственной поддержки и могут иметь долгосрочные цели, значительно превышающие сумму субсидии. Возвращение субсидии может привести к сокращению ресурсов для этих целей и замедлить темпы развития отдельных отраслей экономики.

| Аргументы в пользу возвращения субсидии: | Аргументы против возвращения субсидии: |

|---|---|

| Эффективное использование государственных ресурсов | Административные трудности |

| Создание более справедливых условий для всех участников рынка | Ограничение ресурсов для долгосрочных целей |

Итак, вопрос о возвращении субсидии на развитие бизнеса государству является сложным и многогранным. В каждом конкретном случае необходимо учитывать цели и задачи, которые стоят перед государством, а также особенности отрасли или региона, в которых предприниматель осуществляет свою деятельность. Только учитывая все эти факторы, можно принять обоснованное решение о возвращении или невозвращении субсидии.

Ошибочно выданную субсидию вернуть не заставили: как это объяснил суд

Суд выяснил, что ОКВЭД, информация о котором содержится в ЕГРИП по состоянию на 1 марта 2020 года – торговля мотоциклами, их деталями, узлами и принадлежностями, техническое обслуживание и ремонт мотоциклов, которой присвоен код «45.40». Этот вид деятельности не был отнесен к перечню пострадавших отраслей.

Поэтому, налоговая инспекция сообщила ИП о выявлении факта ошибочного получения им субсидии, рекомендовав добровольно ее вернуть. Несмотря на это, суд не согласился с тем, что предприниматель должен вернуть деньги в бюджет.

Суд напомнил случаи, когда ошибочно полученные лицом средства не являются его неосновательным обогащением.

Так, не считаются неосновательным обогащением, а поэтому и не должны быть возвращены, денежные суммы, предоставленные гражданину в качестве средств к существованию, в частности заработная плата, приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью гражданина, и т.п. То есть, речь идет о суммах, возвращение которых поставило бы гражданина в трудное материальное положение.

Но есть исключения из этого правила, а именно: излишне выплаченные суммы получателю нужно вернуть, если их выплата явилась результатом недобросовестности с его стороны или счетной ошибки.

Для получателей же «зарплатной» субсидии было установлено условие – полученные деньги надо вернуть если для того, чтобы получить эту поддержку, они допустили искажение данных персонифицированной отчетности (п. 11 Правил предоставления субсидии, утвержденных постановлением Правительства от 24.04.2020 № 576).

Проанализировав представленные налоговой инспекцией документы суд выяснил, что искаженных сведений в них не было. Исходя из сведений, имеющихся в информационных ресурсах налоговой службы на момент рассмотрения заявления, был сделан вывод о соответствии ИП всем критериям, произведен расчет размера субсидии, сформирован и направлен в Федеральное казначейство реестр для выплаты субсидии.

Учитывая это, суд признал, что недобросовестности в действиях индивидуального предпринимателя не было. Поэтому, оснований для возврата субсидии в качестве неосновательного обогащения у предпринимателя не имелось (постановление Арбитражного суда Уральского округа от 27.08.2021 № Ф09-5297/21).

Как учитывать «зарплатную» субсидию читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера. Только конкретный алгоритм действий, примеры из практики и советы экспертов. Ничего лишнего. Всегда актуальная информация.

Держатели еврооблигаций требуют денег

Этот факт позволяет держателям конвертируемых облигаций досрочно их погашать. Чтобы иметь возможность это сделать, компании должны иметь на счетах необходимое количество денег.

«В соответствии с условиями наших конвертируемых облигаций с погашением 0,75% к 2025 г., в случае приостановки торгов нашими акциями класса А на Nasdaq более чем на пять торговых дней, держатели этих облигаций будут иметь право потребовать от нас выкупить их облигации по номиналу плюс начисленные проценты. Текущая основная сумма задолженности составляет $1,25 млрд, – гласит сообщение. – В случае, если бы такое право на выкуп было активировано, мы были бы обязаны в течение пяти календарных дней опубликовать уведомление, информирующее владельцев облигаций об их правах на выкуп. Группа «Яндекс» в целом сейчас не располагает достаточными ресурсами для полного погашения облигаций».

В «Яндексе» уточняли, что даже если она сможет полностью выполнить свои обязательства по погашению облигаций, без дополнительного финансирования под угрозой окажется ликвидность компании и ее способность выполнять другие обязательства.

«По оценкам компании, по состоянию на 9 марта 2022 г. она располагала денежными средствами и их эквивалентами на сумму около $190 млн, – отмечали руководители компании. – Из них $140 млн хранится в иностранной валюте, из которых около 80 млн – за пределами России для поддержания оборотного капитала международного бизнеса VK».

В VK уточнили, что в связи с неопределенностью, связанной с переводом денежных средств из российских дочерних предприятий в ее зарубежную холдинговую компанию, «есть вероятность того, что эмитент не будет иметь достаточной ликвидности в своей холдинговой компании для финансирования платежей, необходимых для выкупа, если большинство держателей решат воспользоваться правом предъявления облигаций к погашению».

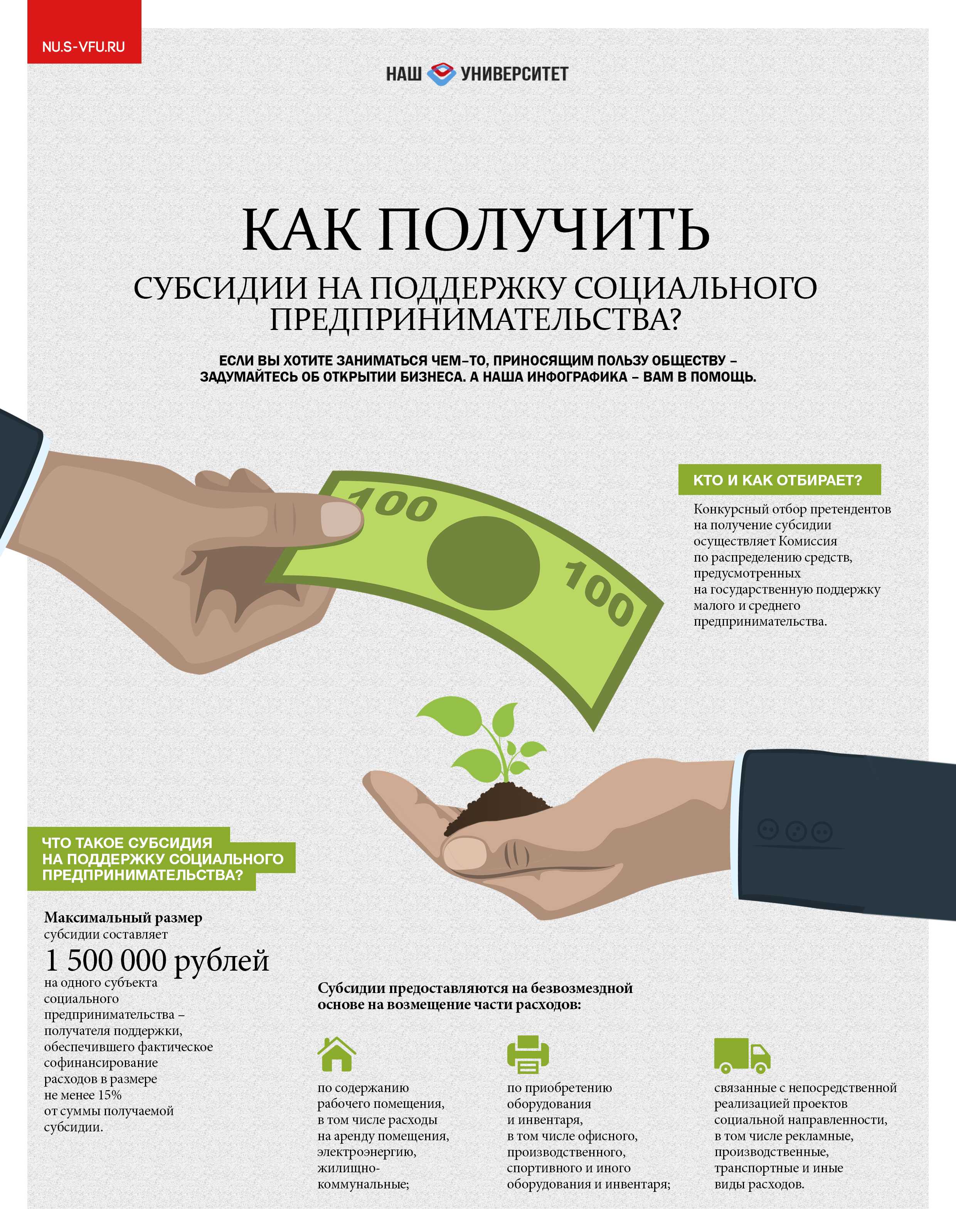

Кто может получить субсидию

Постановление Правительства РФ от 02.07.2020 № 976 регулирует правила выплаты субсидии на дезинфекцию. Согласно данному Постановлению, финансовую помощь могут получить ИП и организации, которые относятся к субъектам малого и среднего предпринимательства. То есть фирма должна быть включена в список МСП на 10 июня 2020 года.

Но не все малые и средние организации могут подать заявление на получение субсидии на дезинфекцию. Вторым главным условием является основной вид деятельности. Он также учитывается по данным ЕГРЮЛ или ЕГРИП на 10 июня 2020 года:

| 55 | Деятельность по предоставлению мест для временного проживания |

| 56 | Деятельность по предоставлению продуктов питания и напитков |

| 85.41 | Образование дополнительное детей и взрослых |

| 86.90.4 | Деятельность санаторно-курортных организаций |

| 88.91 | Предоставление услуг по дневному уходу за детьми |

| 93 | Деятельность в области спорта, отдыха и развлечений |

| 95 | Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

| 96.01 | Стирка и химическая чистка текстильных и меховых изделий |

| 96.02 | Предоставление услуг парикмахерскими и салонами красоты |

| 96.04 | Деятельность физкультурно-оздоровительная |

Кроме ОКВЭД, организации малого и среднего предпринимательства в сфере туризма и курортов могут получить субсидии, только при условии владения:

- гостиницами и отелями, у которых более 100 номеров;

- пляжами;

- горнолыжными трассами.

Данные объекты должны быть включены в перечень туристических объектов также на 10 июля 2020 года.

Для образовательных учреждений главными условиями являются наличие лицензии на образовательную деятельность и включение в реестр НКО на 1 июля 2020 года.