Создаём статьи затрат

Первое, что нужно сделать — правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел «Справочники» пункт «Статьи затрат»:

Переходим в папку «Оплата труда и налоги и сборы». Наша задача создать в этом списке две статьи: «Оплата труда (ЕНВД)» и «Оплата труда (УСН)»:

Вот как нужно заполнить статью затрат «Оплата труда (ЕНВД)»:

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат «Оплата труда (УСН)»:

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём виды начислений

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные… но в этом уроке остановимся только на окладах.

Заходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Начисления»:

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление «Оклад ЕНВД»:

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление «Оклад УСН»:

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление «Оклад УСН-ЕНВД»:

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

Начисляем зарплату

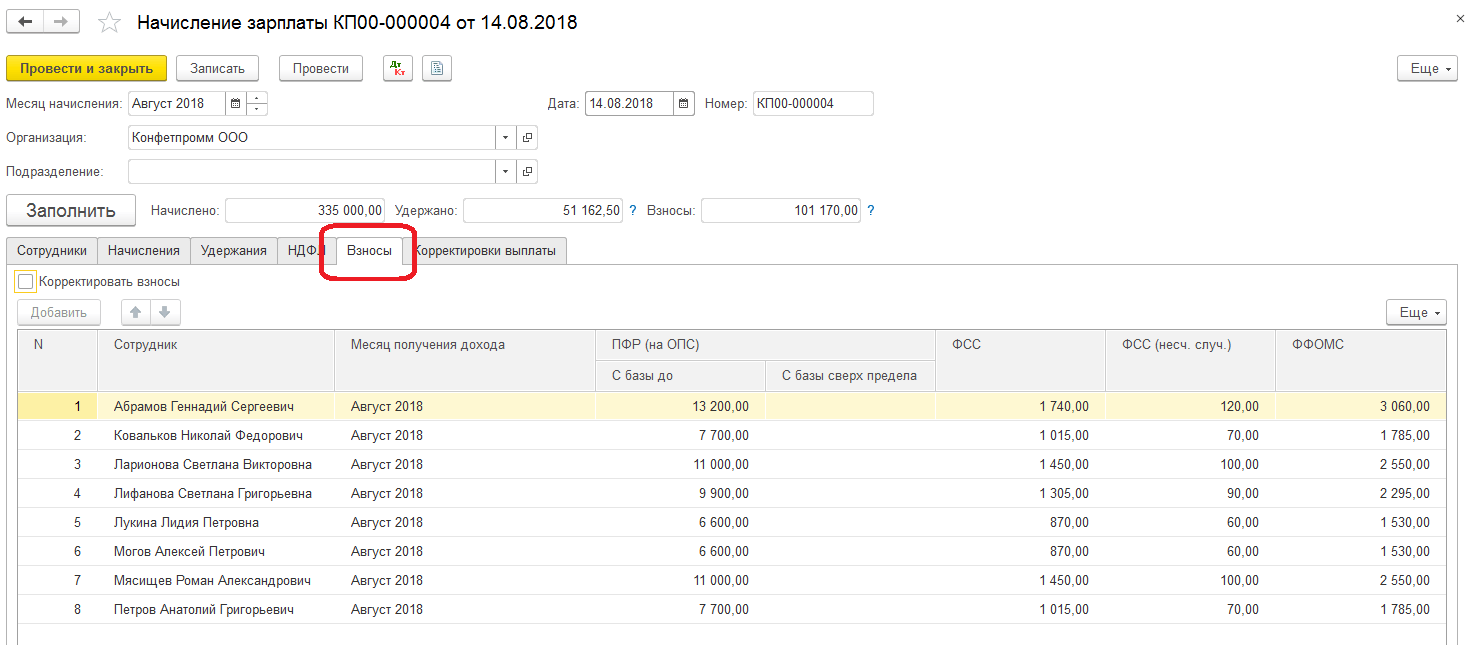

Переходим в раздел «Зарплата и кадры» пункт «Все начисления»:

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам — каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную — просто пропишите их в документе «Приём на работу».

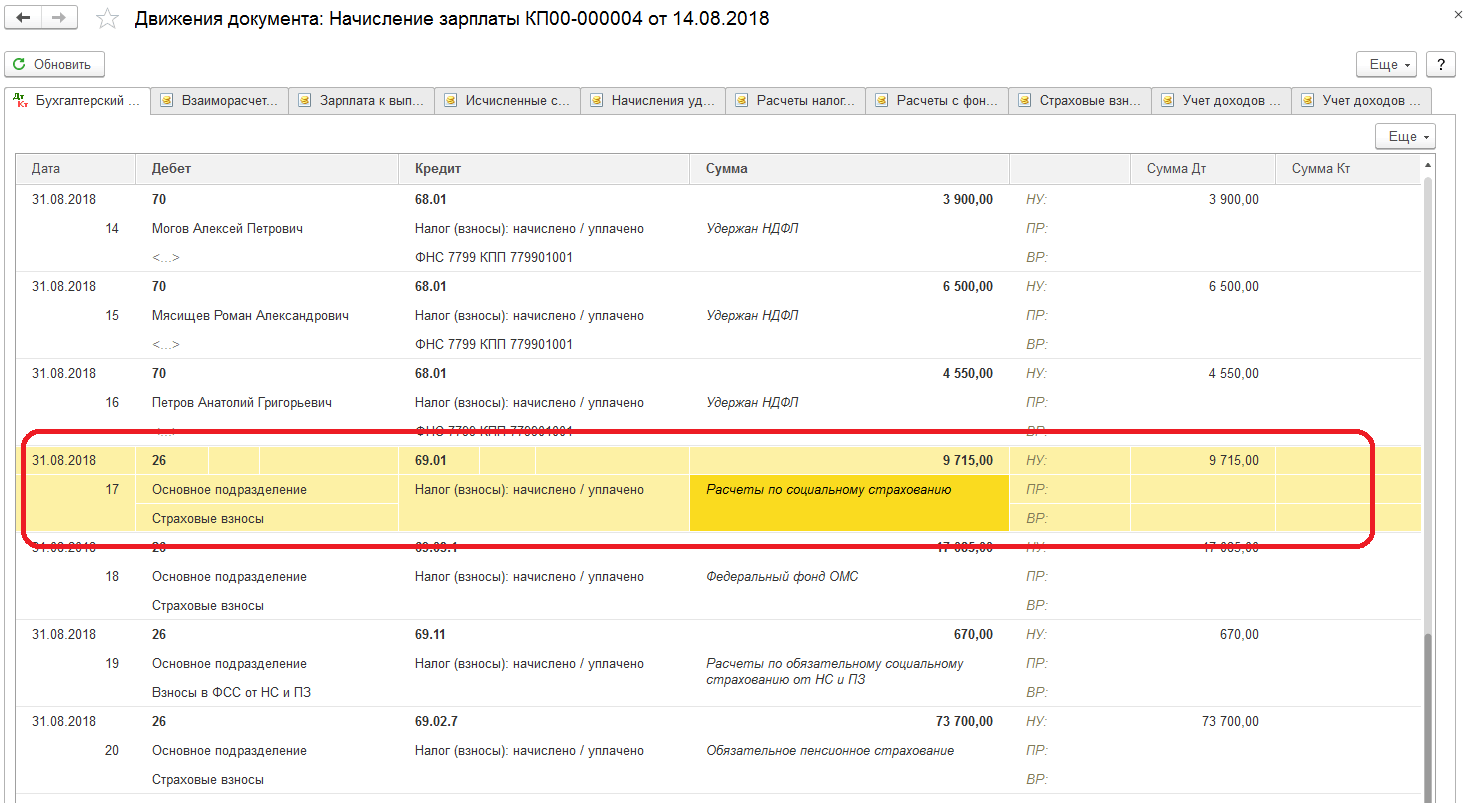

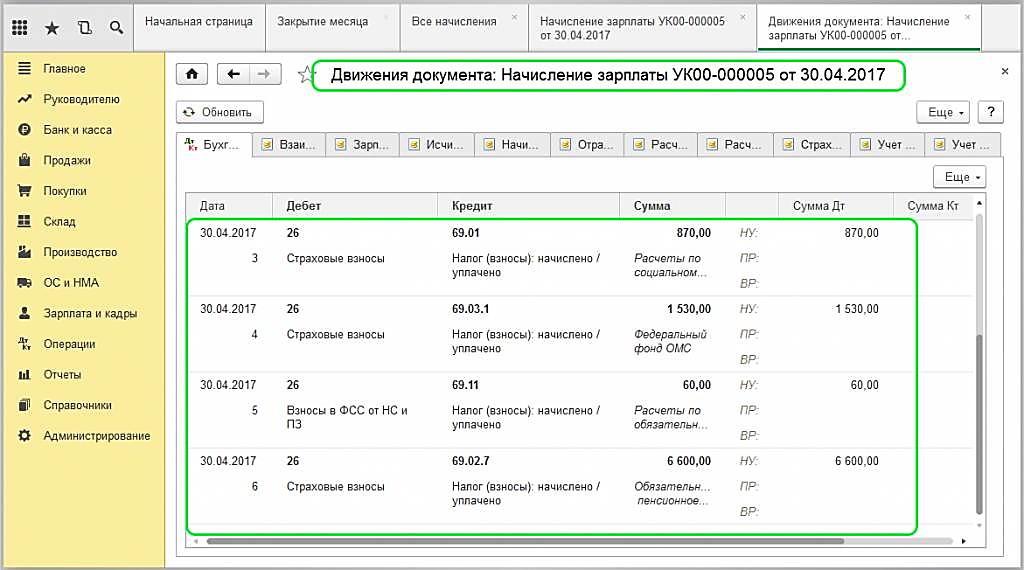

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Уменьшение ставок страховых взносов для малого бизнеса

С 01.04.2020 бессрочно, для ВСЕХ субъектов из ЕРМСП, для ВСЕХ отраслей по выплатам с суммы превышения федерального МРОТ, действующий на 01.01.2020 (12 130 руб.) (ст. 4, ст. 6, п. 2 ст. 9 Федерального закона от 01.04.2020 N 102-ФЗ, ст. 427 НК РФ, , ):

- ОПС — 10%, не зависимо от предельной величины облагаемой базы

- ОСС ВНиМ — 0%

- ОМС — 5%

МРОТ и меньше – основной тариф 30% (ст. 425 НК РФ)

С части зарплаты в пределах МРОТ, действующего на начало расчетного периода (на 01.01.2020 12 130 руб.), взносы начисляются по обычному тарифу. Облагаемая взносами база определяется ежемесячно.

Тарифы на ФСС НСиПЗ не изменились.

Порядок применения пониженных страховых взносов разобран в Письме ФНС от 15.04.2020 N БС-4-11/6330@. А дополнительные разъяснения дали в Письме от 29.04.2020 N БС-4-11/7300@.

Следует учитывать, что:

- право на расчет страховых взносов по общему тарифу 15% по выплатам свыше федерального МРОТ есть у тех, кто включен в реестр МСП в апреле или ранее (в т.ч. микропредприятия);

- пользоваться пониженным тарифом можно с начала того месяца, в котором Организация / ИП включен в реестр;

- при исключении из реестра – право теряется с 1-го числа месяца исключения;

- МРОТ не увеличивается на районные коэффициенты и северные надбавки.

ФНС обновила реестр субъектов малого и среднего бизнеса на 01.07.2020, а значит полонился список тех, кто имеет право на пониженный тариф страховых взносов 15% (Письмо ФНС от 15.07.2020 N БС-4-11/11451@).

Пониженные тарифы «малыши» могут применять при любой деятельности с месяца включения в реестр МСП ().

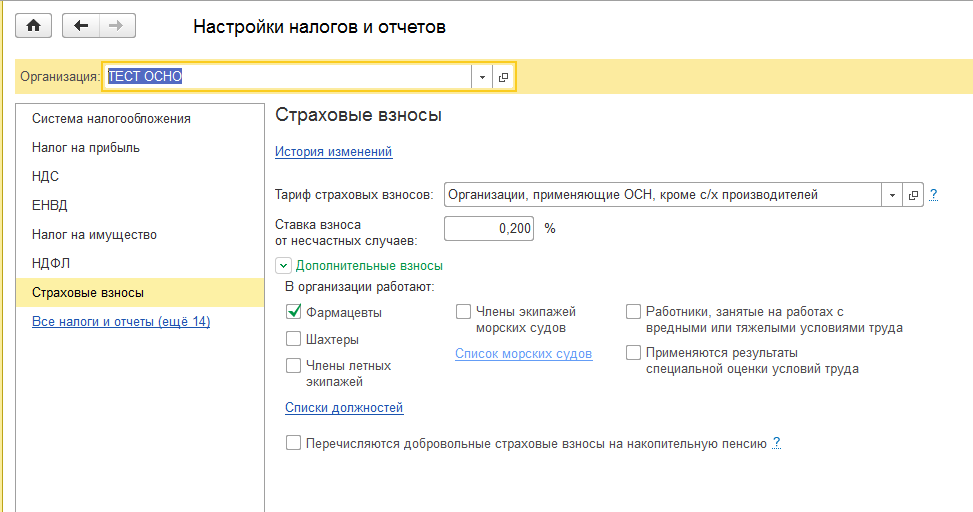

Главное – Налоги и отчеты – Страховые взносы

БЫЛО

СТАЛО

Поле Тариф страховых взносов + Применить с

Зарплата и кадры – Все начисления – Начисление зарплаты

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы – Карточка учета по страховым взносам

Выплаты, превышающие МРОТ, код тарифа 20 (Письмо ФНС от 07.04.2020 N БС-4-11/5850@).

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы – Карточка учета по страховым взносам

Выплаты, не превышающие МРОТ, код тарифа 01. По общим тарифам (ст. 425 НК РФ).

Проверка

Зарплата и кадры – Отчеты по зарплате – Анализ взносов в фонды – Еще – Прочее – Изменить вариант отчета – Вид тарифа страховых взносов – вместо Начисление выбрать Сотрудник

Уплаченные страховые взносы уменьшают УСН 6% автоматически.

Администрирование – Параметры учета – Настройка плана счетов – Учет расчетов с персоналом: По каждому работнику

УСН 6%

- Зарплата и кадры – Ведомость в банк

- Операции – Закрытие месяца – Расчет расходов, уменьшающих налог УСН

- Операции – Закрытие месяца – Расчет расходов, уменьшающих налог УСН – Справка-расчет расходов, уменьшающих налог УСН

Ст. 427 НК РФ бессрочно изменена, в нее введены пониженные ставки. Ст. 6 Федерального закона от 01.04.2020 N 102-ФЗ говорит о применении пониженных ставок с 01.04.2020 по итогам каждого месяца. Следовательно, имеется в виду, что правило снижении ставок СВ распространяется на операции с 01.04.2020, а не на прием на работу с 01.04.2020.

На сайте rmsp.nalog.ru.

Чтобы найти компанию в Реестре, введите или ИНН, или ОГРН или название компании (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Отправьте в ИФНС заявку на проверку сведений. Для этого в разделе сайта rmsp.nalog.ru «Информация по работе с реестром» выберите опцию «Вас нет в реестре или данные некорректны?» (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Экономика без вируса — Меры поддержки малого и среднего бизнеса для преодоления последствий новой коронавирусной инфекции

Работодатель имеет может применять пониженный тариф СВ к начислениям совместителей по общим правилам. В Законе N 102-ФЗ нет каких-либо исключений для такой категории работников. Именно такие рекомендации дает ФНС на своем сайте.

Льготные тарифы страховых взносов в 1С

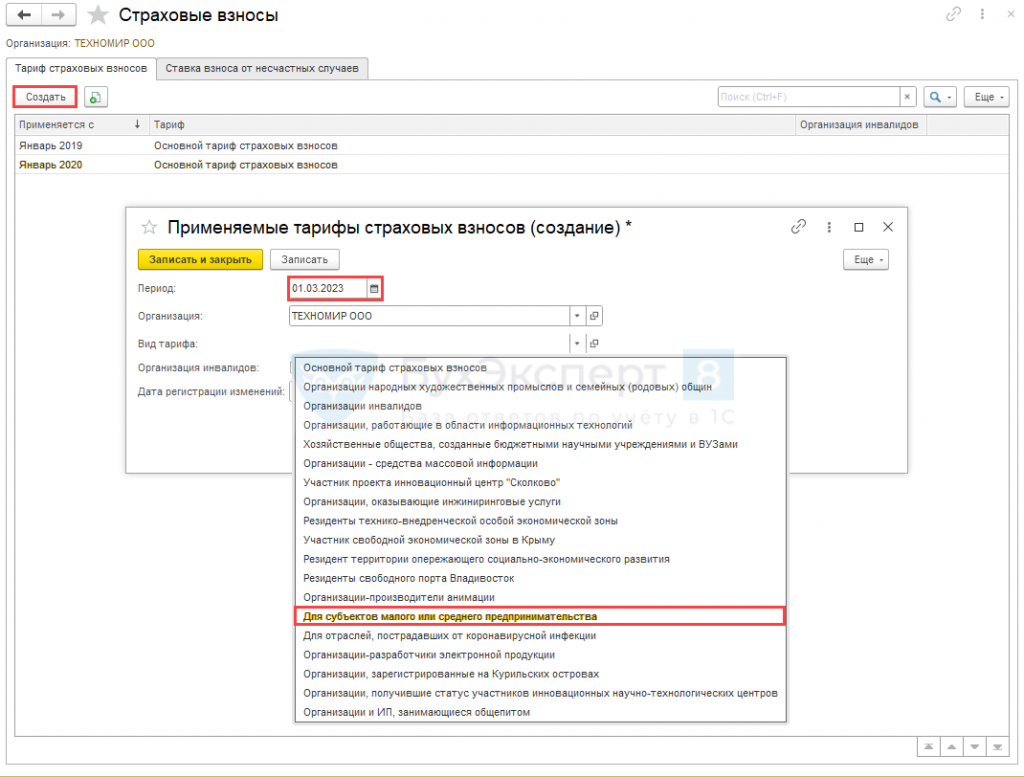

Далее пойдет речь об активации сниженной ставки для той компании, что имеет на нее право. С этой целью пройдите в основном меню к настройкам налогов и отчетов и там Вы увидите поле страхвзносов. В тарифах следует выбрать его разновидность, о чем говорилось выше. Далее в графе применения с Вы определяетесь числом начала работы по новому тарифу. Имеется очень интересная команда, показывающая всю историю изменений с начала действия ставки. Все категории плательщиков при установлении сниженного тарифа работают по аналогичной схеме.

ИТ-компании до конца 2024 года работают по льготной 8-мипроцентной ставке в пенсионный фонд.

Настройка параметров

Как Вы знаете, с приходом нового отчетного года каждый бухгалтер занимается настроечной работой по сверению страхвзносов, указанных в машине, с нормами действующих законов. Бухучет на сегодняшний день настолько автоматизировался, что любая возникшая ошибка может быть результатом деятельности только лишь некорректного ввода исходной информации. Далее говорится о том, как же Вам сверить исходные сведения и если нужно скорректировать данные.

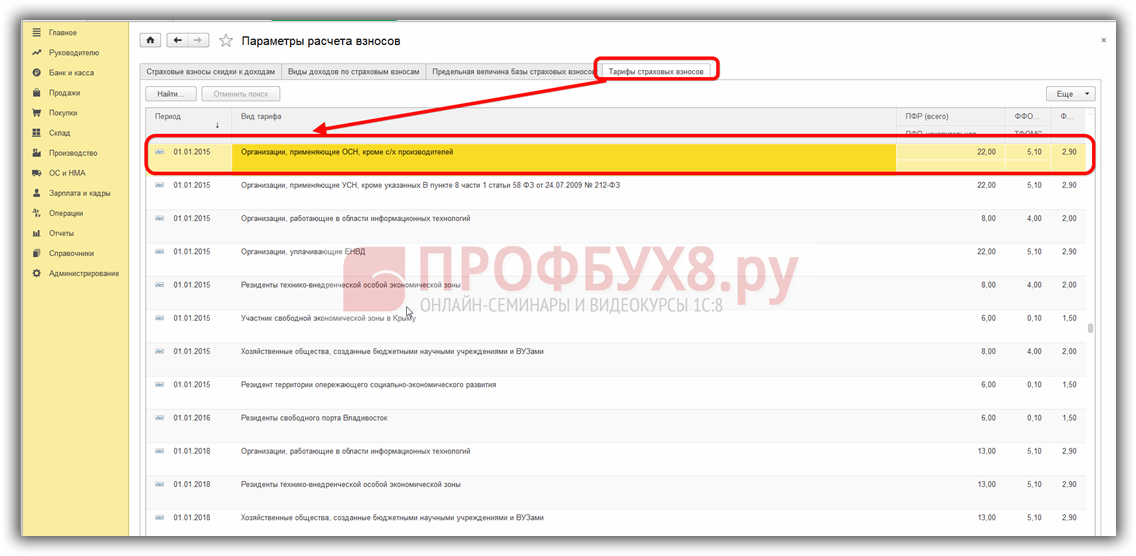

Тарифы страховых взносов в 1С

Вы наверняка в курсе, что начиная с 2017 года кодекс добавлен раздел о страхвзносах, в котором Вы можете почерпнуть информацию помимо налогоплательщиков и объектов налогов, также размеры взносов. Советую перепроверить Ваш страхтариф на предмет того, какой Вам положен вид ставки и для этого нужно зайти в справочник настройки заработка. Там найдите классификаторы и здесь будет нужное поле.

В открывшейся форме Вы увидите:

- Виды дохода для страхвзноса;

- Сам взнос и имеющие место скидки на доход;

- Граничную сумму базы взноса;

Вам должна быть в нашей ситуации любопытна опция тарифов. Вы сможете тут ознакомиться со всем доступным списком тарифных ставок, что оговорены все законные тарифы. Используйте возможности программы для нахождения разновидности тарифа, изыщите личный тариф соответствующий Вашей компании.

Дважды кликните на графу по величине ставки и откроется окно для редакции размеров принятых ставок. Далее в определенной машиной очередности укажите сроки действия Вашего тарифа, вид и величину. Вы в курсе, что различают такие страхвзносы:

- Пенсионное;

- Медицинское;

- Социальное.

При наличии любых расхождений Вам доступна редакция этих полей. Любая задача машиной всегда реализуется по двум запросам. Все настроечные сведения возможно провести в поле администрирования и далее в учетных параметрах по настройке зарплаты. Дальше все понятно и доступно в поле классификаторов обратитесь в страхвзносы.

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

- На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

Чтобы исправить ситуацию, когда взносы с зарплаты ЕНВД учитываются на УСН или наоборот:

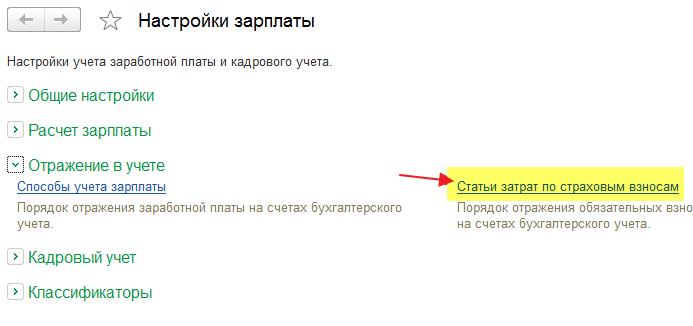

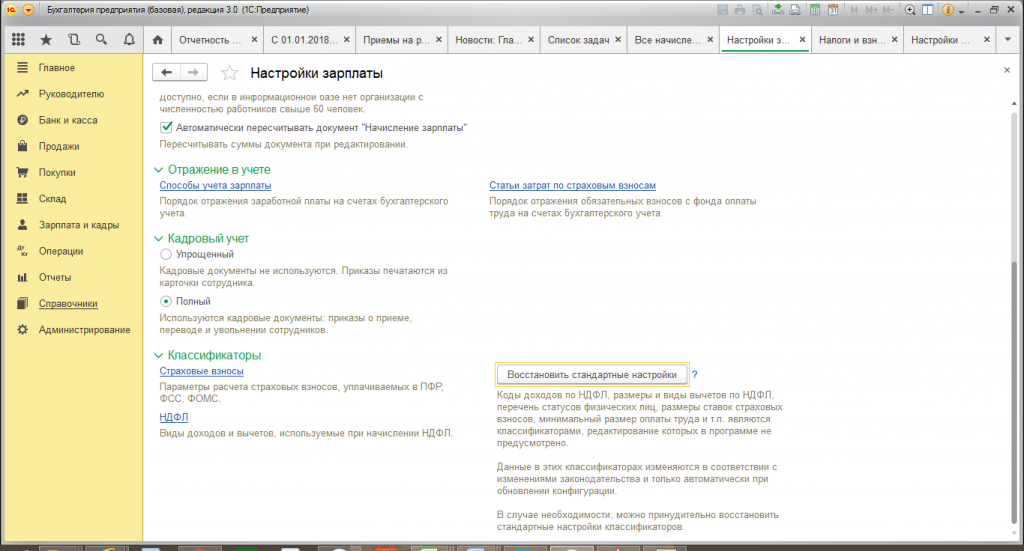

1. Заходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

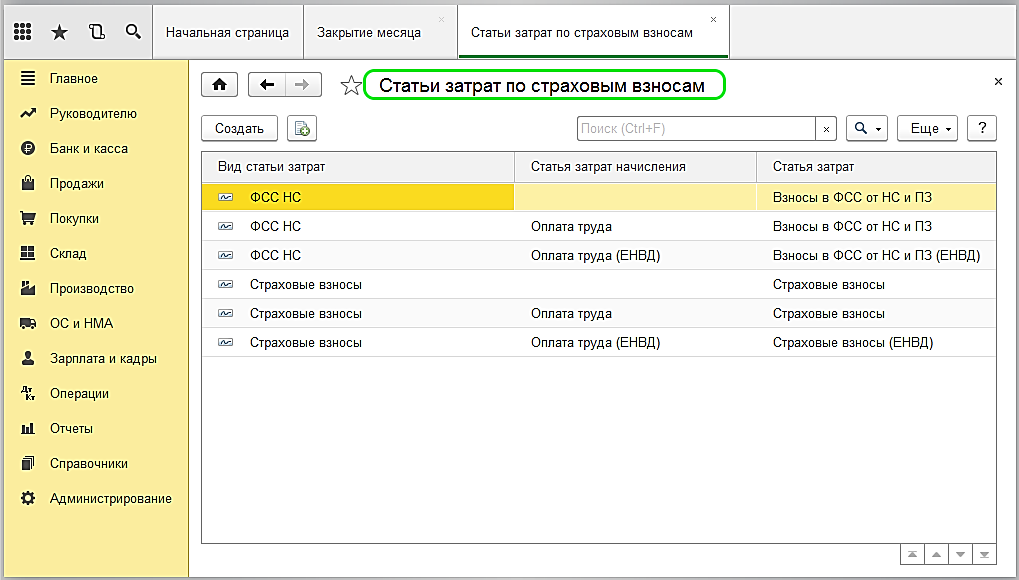

2. Здесь в подразделе «Отражение в учете» открываем пункт «Статьи затрат по страховым взносам»:

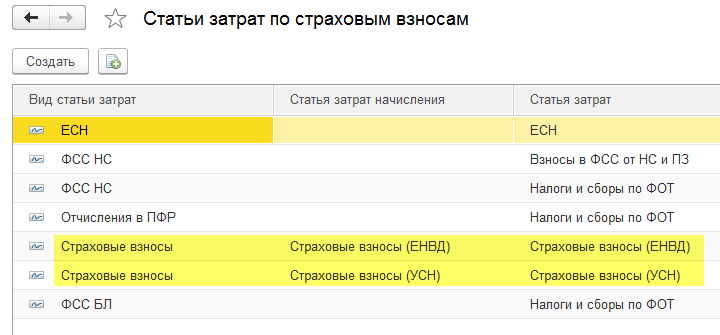

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ «Начисление зарплаты» и «Закрытие месяца».

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

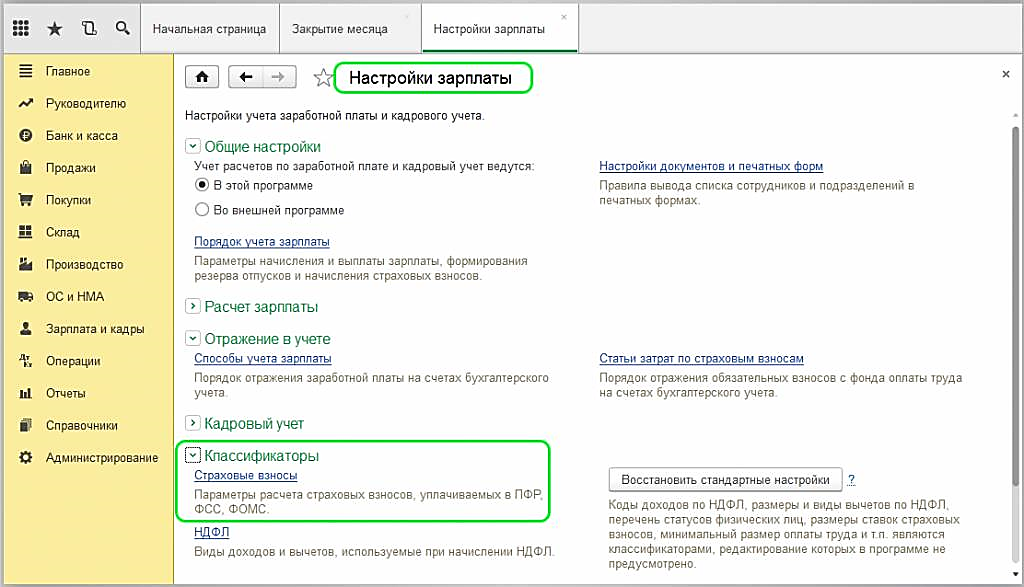

Настройка учета

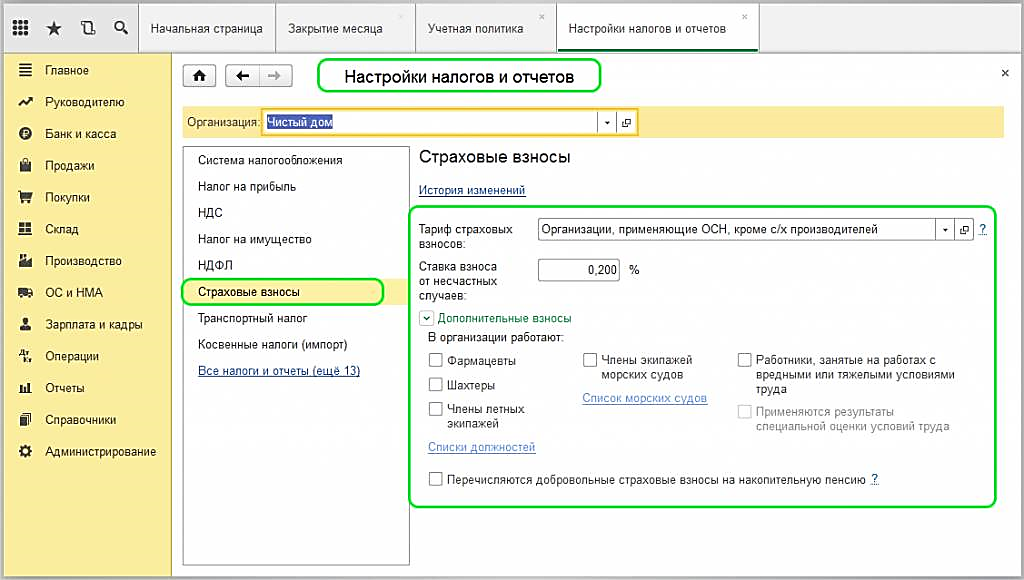

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

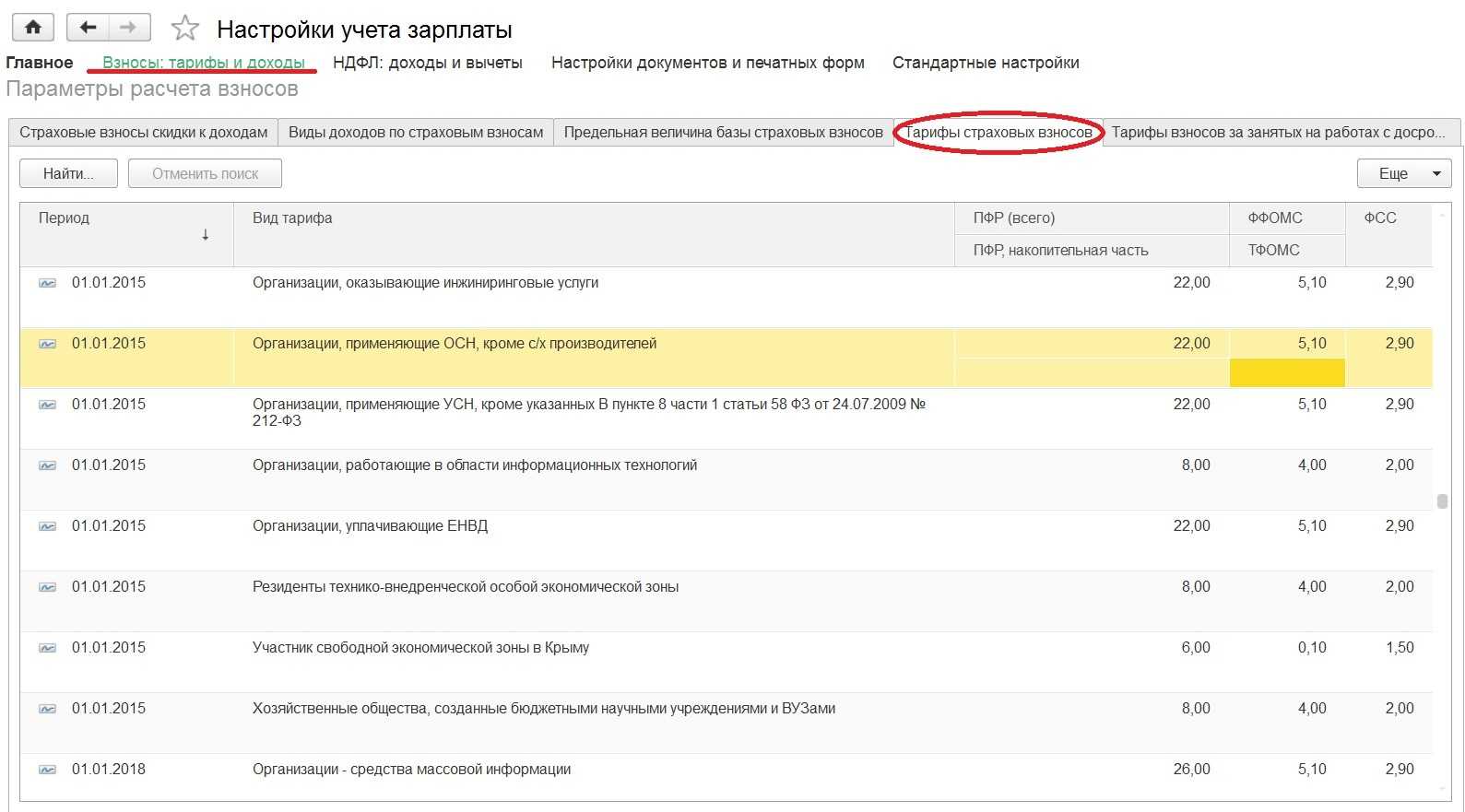

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов

Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

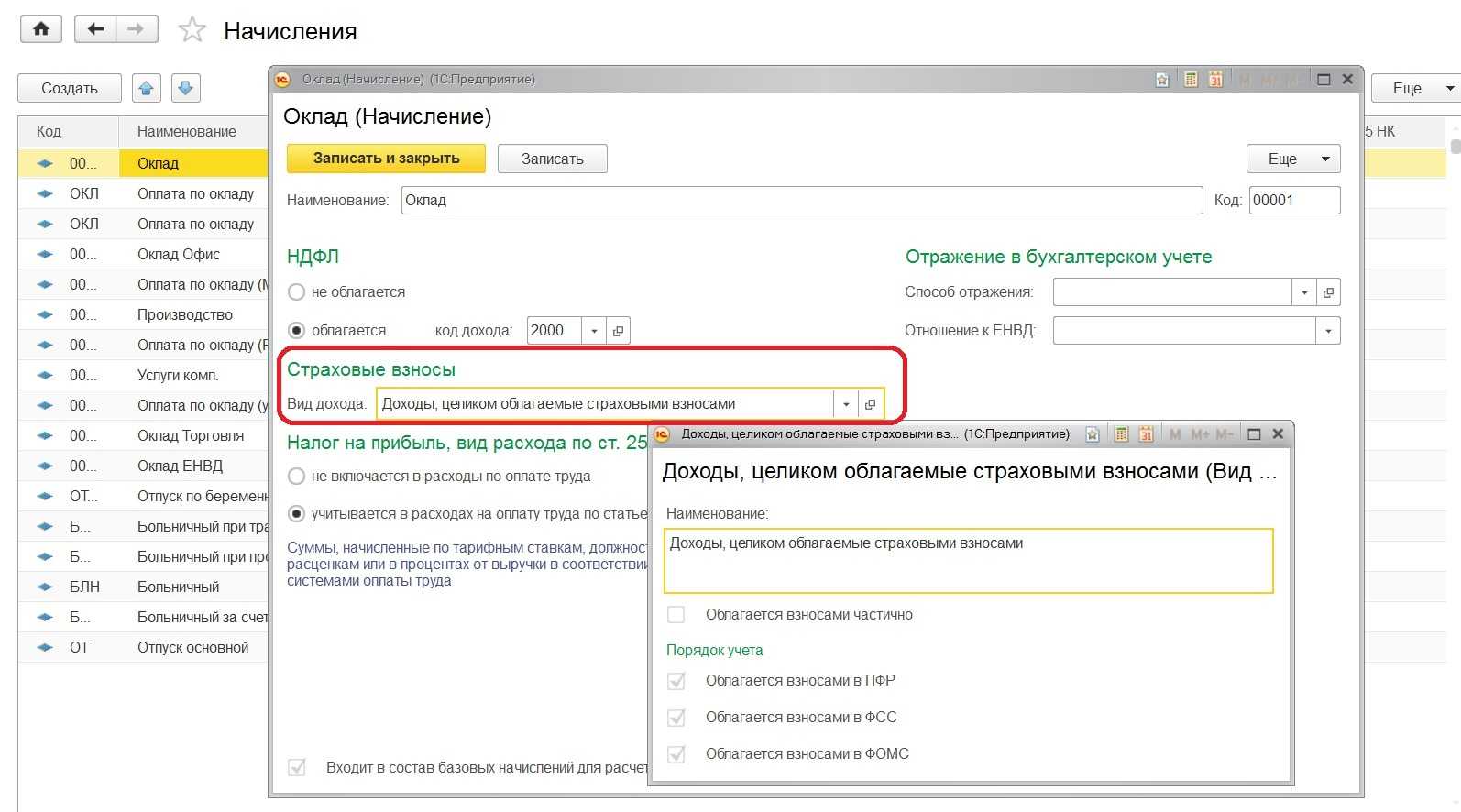

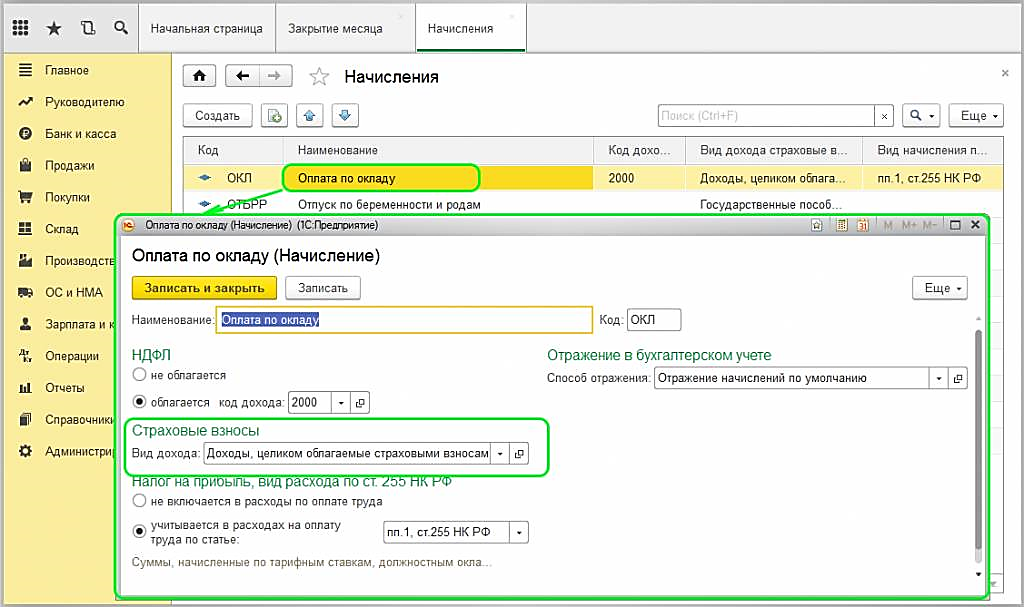

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

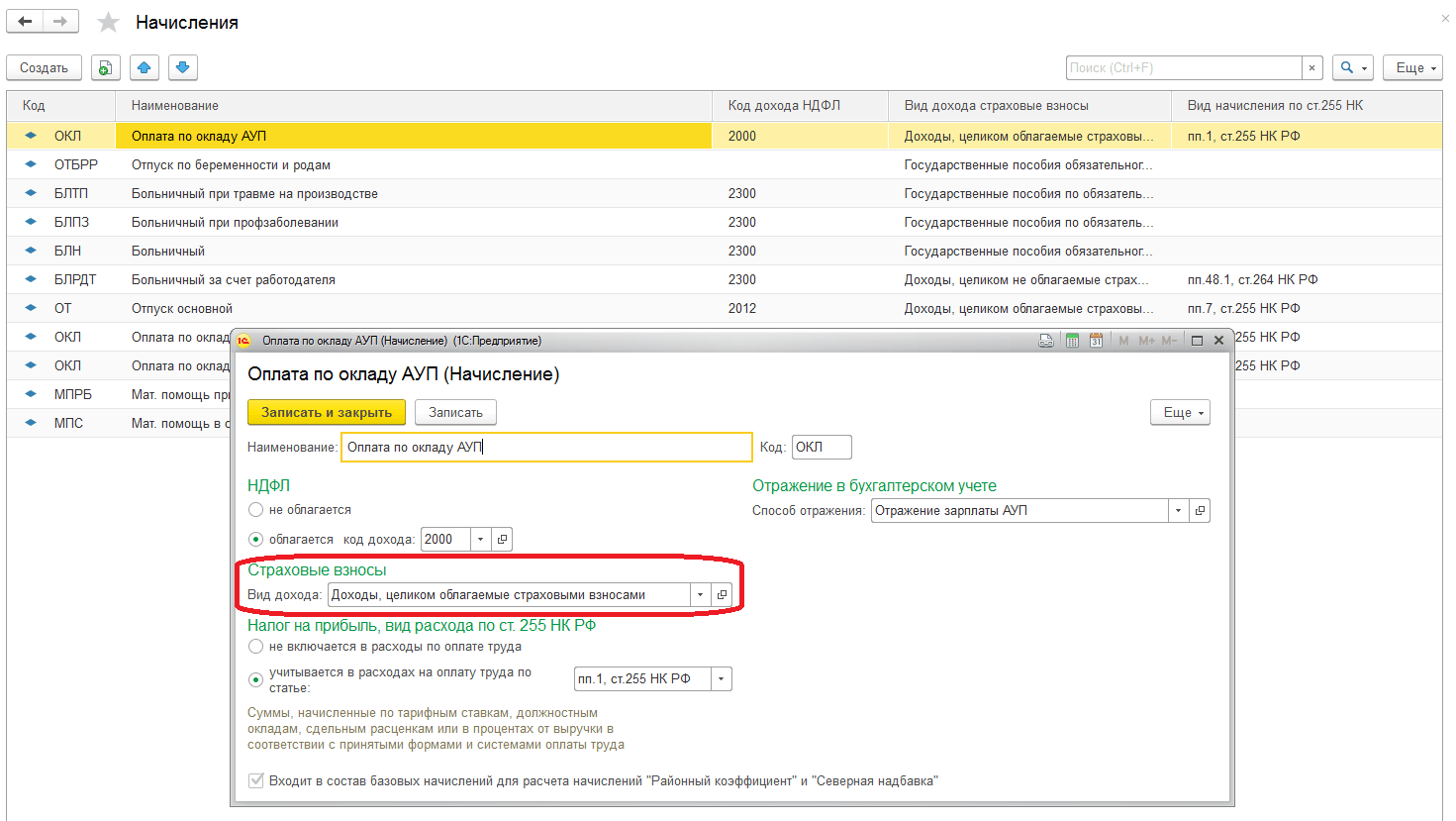

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

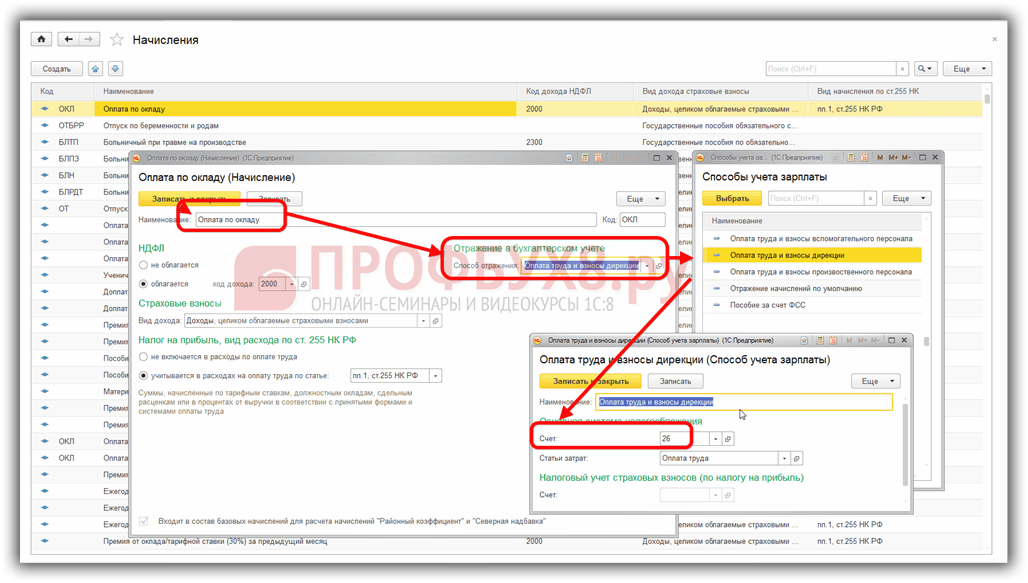

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

- На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

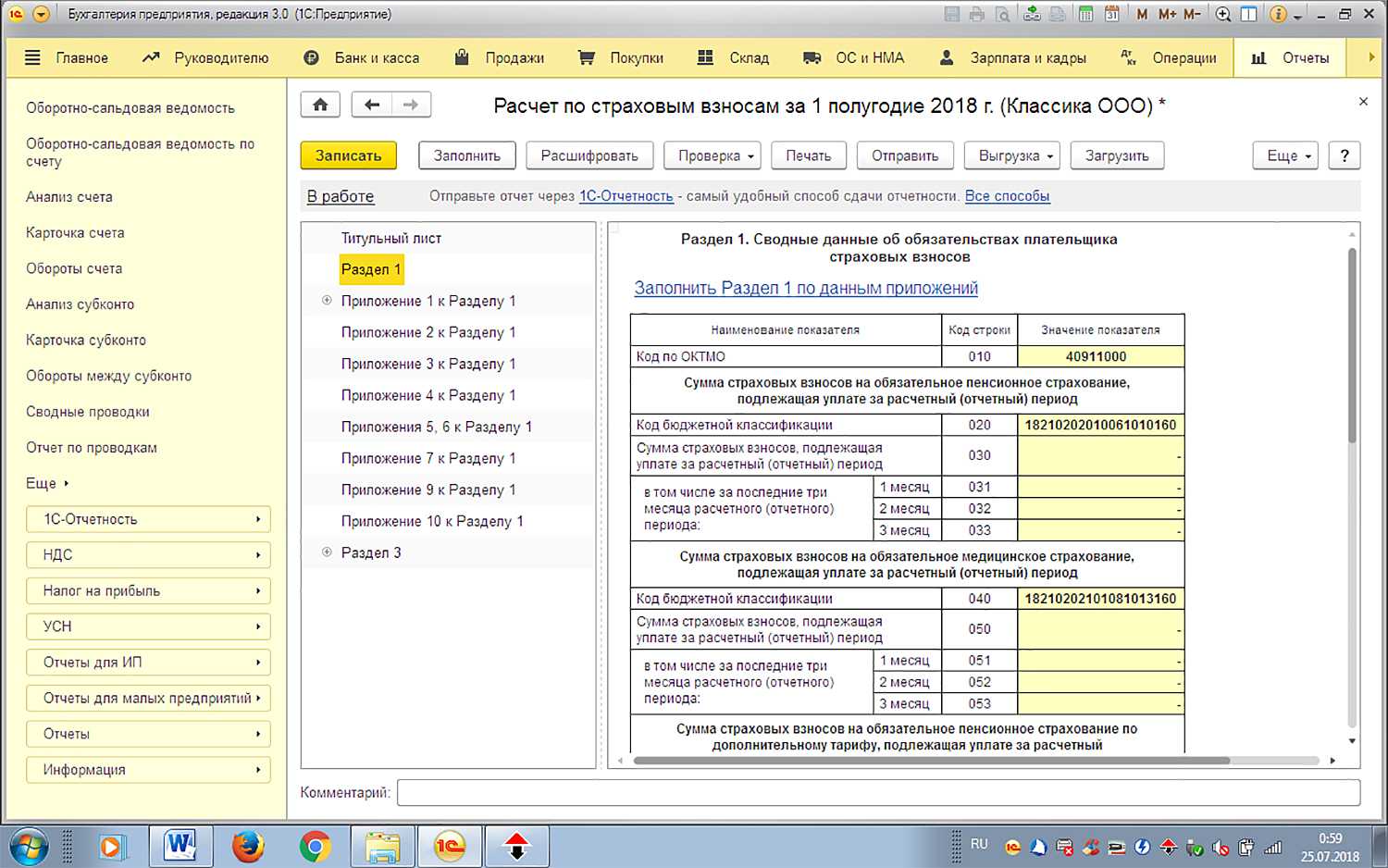

Документы по страховым взносам

Законодательство на сегодняшний день неизменно и обязывает все компании доказывать и подтверждать свой вид бизнес-деятельности за прошлый год. Делается это в соцстрахе посредством передачи туда определенного списка бумаг. На нем и остановимся:

- Справка-подтверждение главного рода деятельности;

- Заявление о подтверждении основного вида работы;

- Ксерокопия пояснительной записки, прикладываемой к бухбалансу.

Все бланки, что потребуется заполнить, Вы сможете найти на сайте фонда и предварительно с ними ознакомиться. В помощь Вам станет раздел про информацию для работодателей. Там есть не только такие бланки, но и различные отчетные формы. Фонд изучает Ваш пакет и присваивает для Вас тариф на новый год. После проведенной процедуры компании выдается справка и ее информацию стоит отобразить в администрировании , параметрах учета и настройках зарплаты. Снизу рабочей формы будет предложена опция налаживания параметров для налогов и отчетов. Наведите мышь на ячейку по страхвзносам. Теперь Вам доступна опция редакции этого поля и Вы с легкостью сможете внести сюда требуемые сведения.

Весьма интересен функционал по допвзносам и с его помощью Вы вправе определить круг лиц, имеющих льготные и особые тарифные ставки. Такие должности Вы вправе добавить сами. Второй тоже довольно удобный путь состоит в обращении к перечню справочников и там найдите настройки заработка и налогов с отчетами.

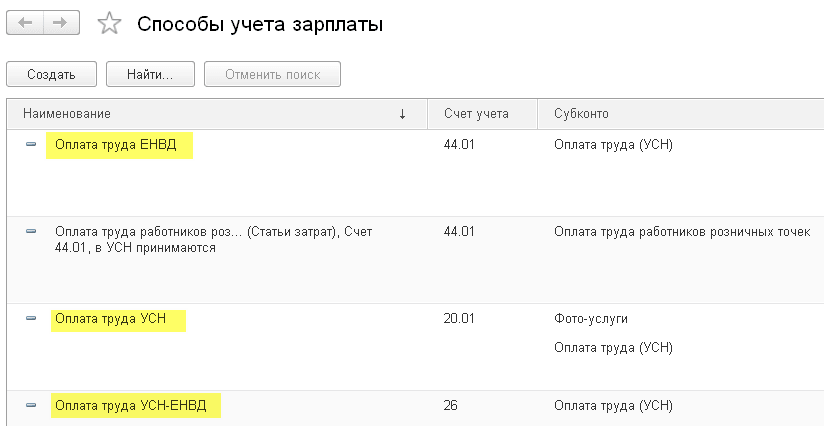

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Способы учета зарплаты»:

Наша задача создать в этом справочнике три способа учета зарплаты: «Оплата труда по ЕНВД», «Оплата труда УСН» и «Оплата труда УСН-ЕНВД».

Первый способ нужен для продавца, второй — для фотографа, а третий — для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

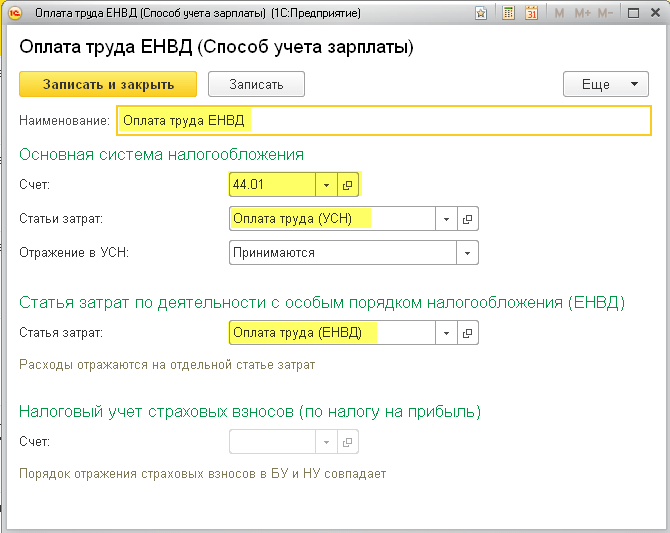

Вот как нужно заполнить способ учета зарплаты «Оплата труда ЕНВД»:

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

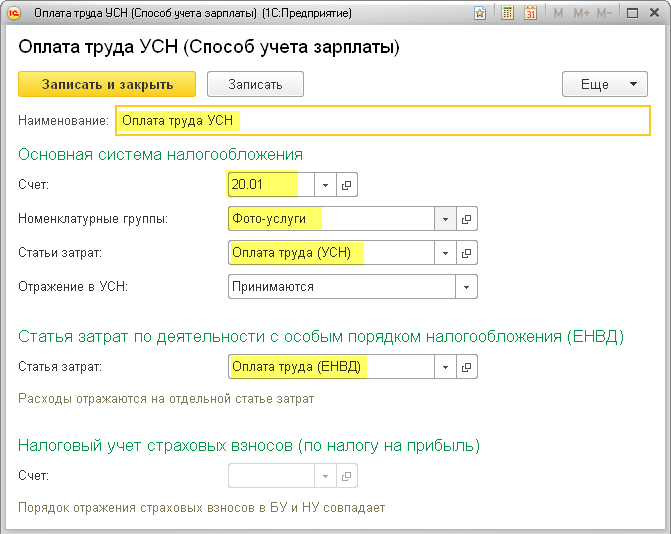

Вот как нужно заполнить способ учета зарплаты «Оплата труда УСН»:

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

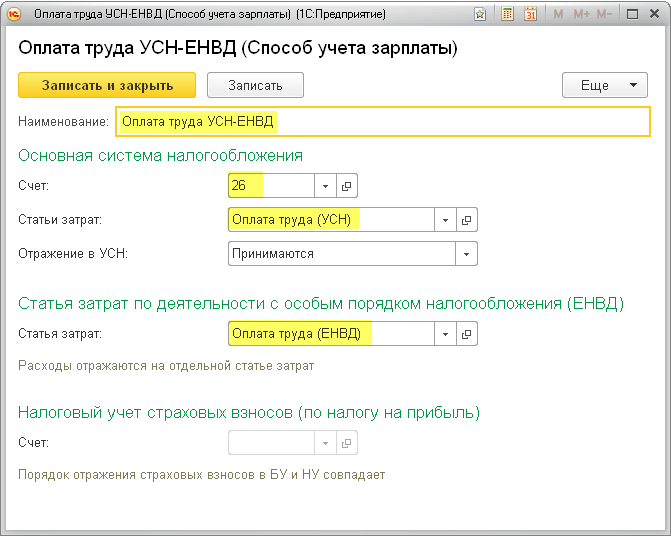

Наконец, вот как нужно заполнить способ учета зарплаты «Оплата труда УСН-ЕНВД»:

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Заключение

В 2021 году вступают в силу изменения, которые касаются установления пониженных тарифов СВ. В частности, с 1 апреля текущего года, в связи с пандемией, были введены льготы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Вместе с тем были изменены ставки для ряда предприятий с определенными видами деятельности или работающих на особой территории.

О том, что представляют собой СВ, какие ставки существуют и как осуществить настройку в программе 1С подробно изложено в данной статье.

Таким образом, настройка пониженных ставок не представляет особой сложности. Следует грамотно определить вид тарифа в настройках и установить период, с которого применяются новые значения. Если все было сделано правильно, то система автоматически будет начислять установленные законом СВ. При изменении законодательства не забыть изменить ставки в настройках программы.

Использован релиз 3.0.77

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили пострадавшие организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

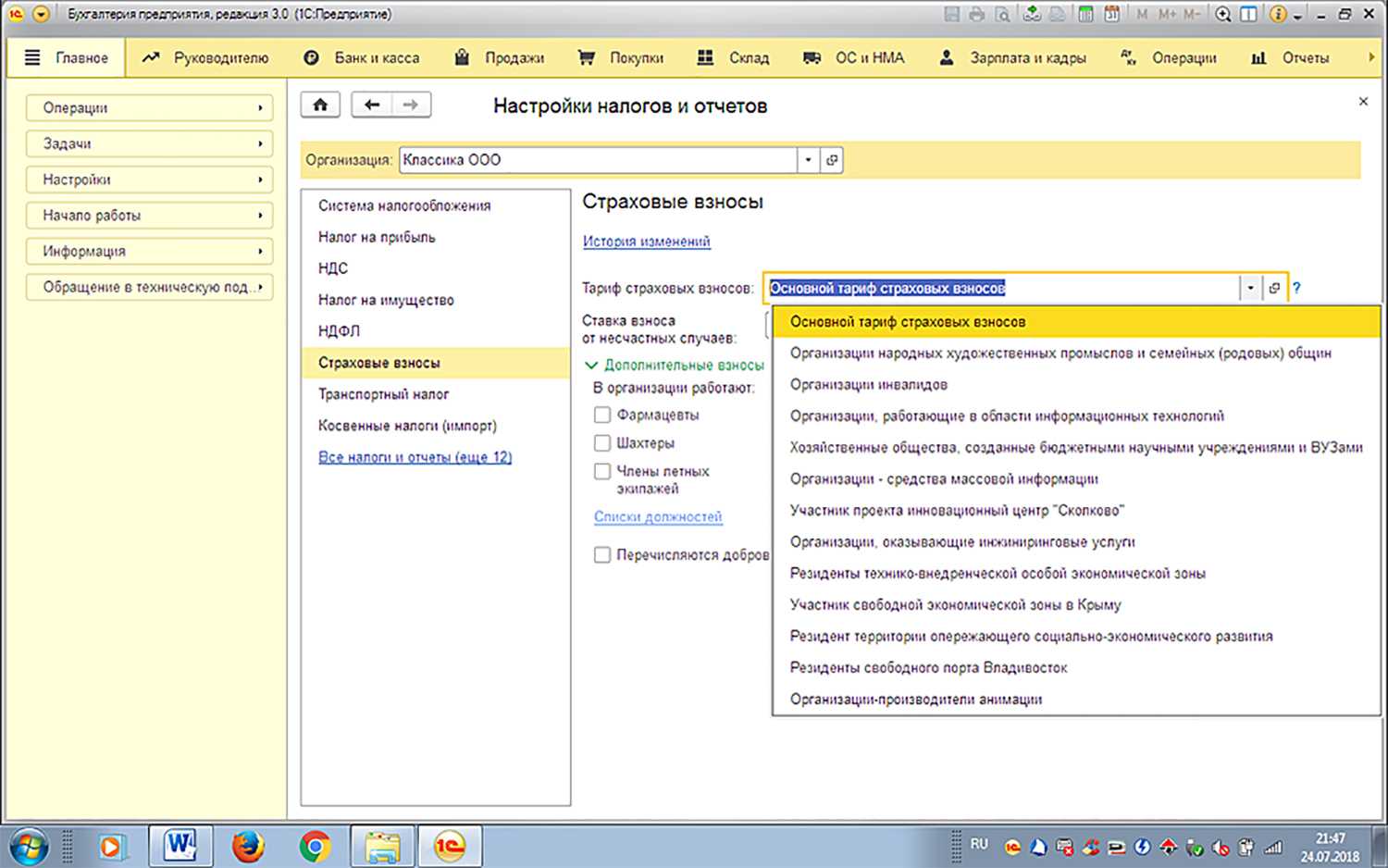

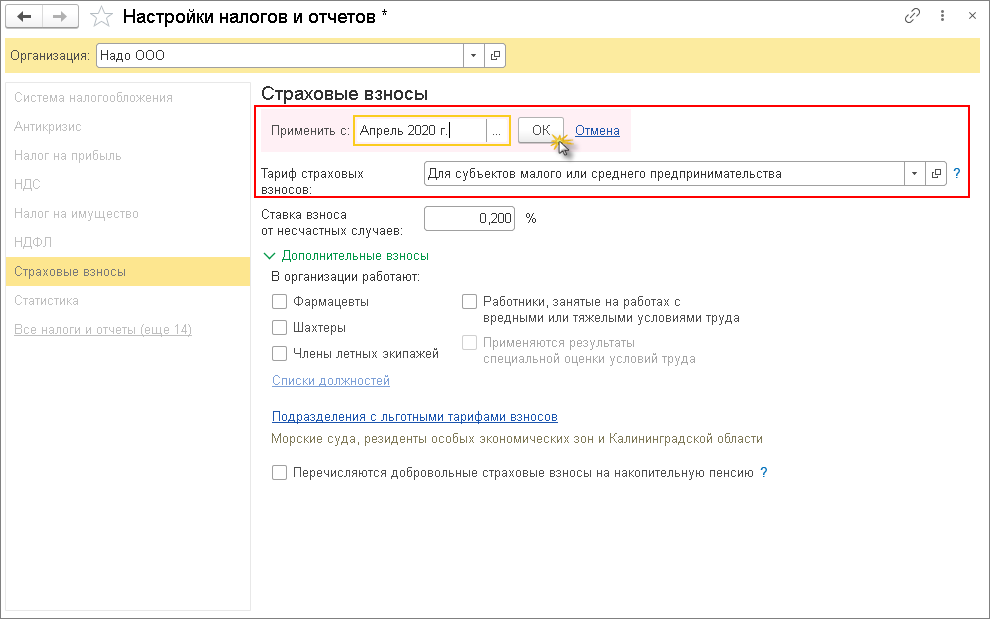

Для расчета страховых взносов по пониженным тарифам в форме настроек налогов и отчетов (раздел Главное — Налоги и отчеты — раздел Страховые взносы) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года. Кнопка ОК. (рис. 1). После установки флажка при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше — к пониженному (рис. 2).

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.