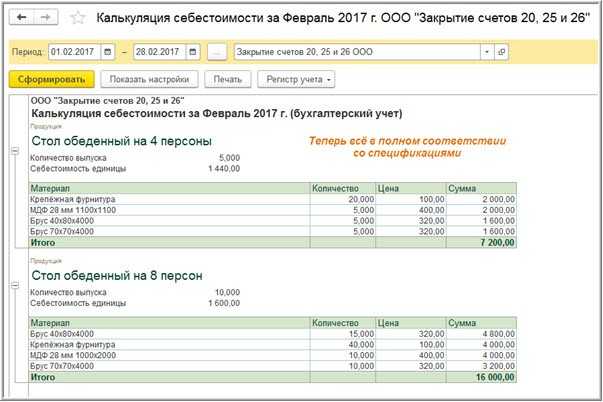

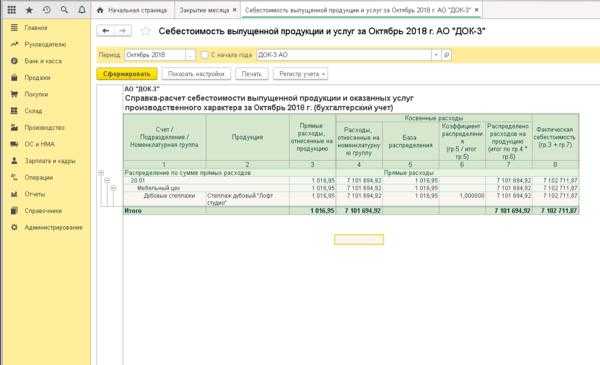

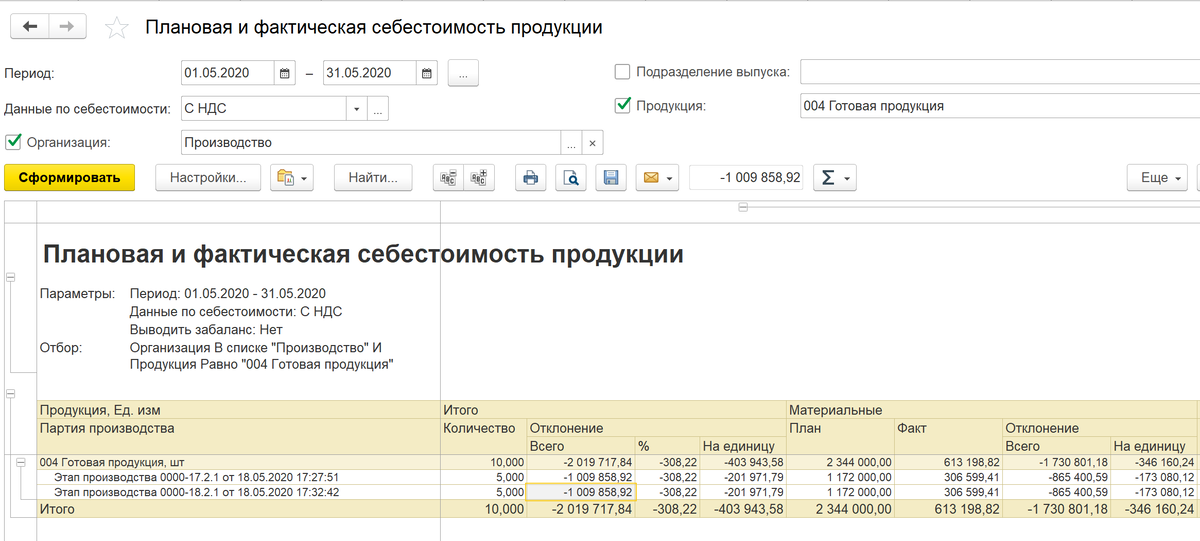

Себестоимость услуг и работ в 1С 8.3

Как формируется себестоимость услуг и работ

Прямые затраты по услугам могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода:без распределения на остатки незавершенного производства.

По работам прямые затраты можно учесть только в момент реализации. Соответственно, если реализации не было, нужно оформлять документ Инвентаризация НЗП.

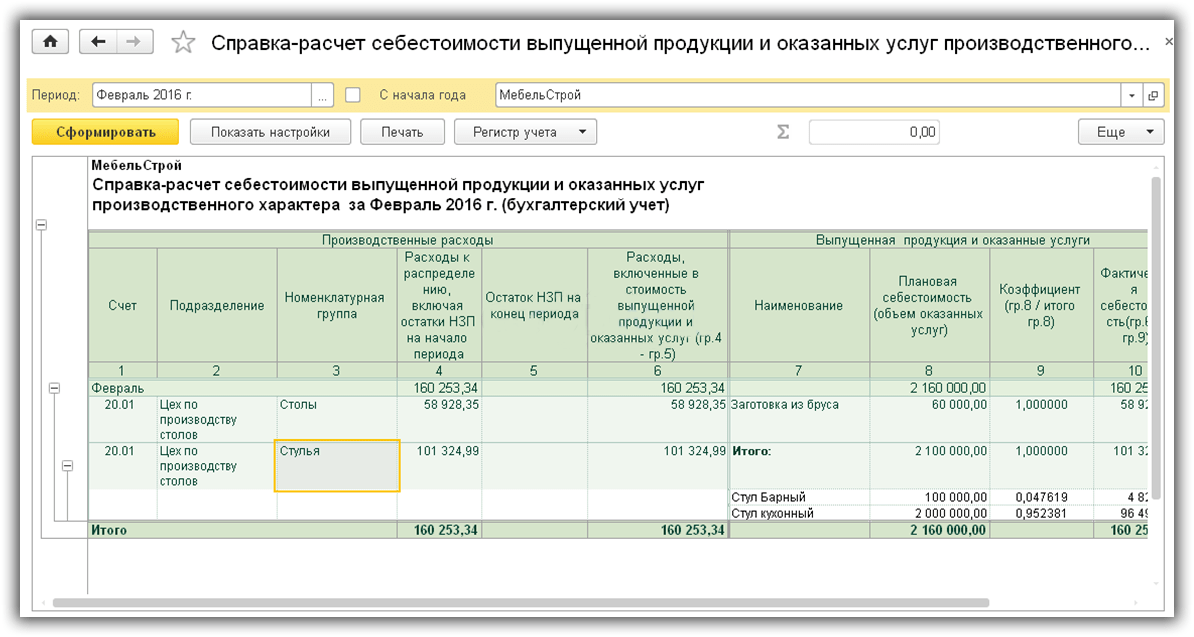

Если не рассчитываете себестоимость единицы услуги (работы), то при реализации используйте документ Реализация (акт, накладная) вид операции Услуги (акт).

Если по услуге/работе необходимо автоматизировать расчет себестоимости единицы, оформляйте их реализацию документом Оказание производственных услуг.

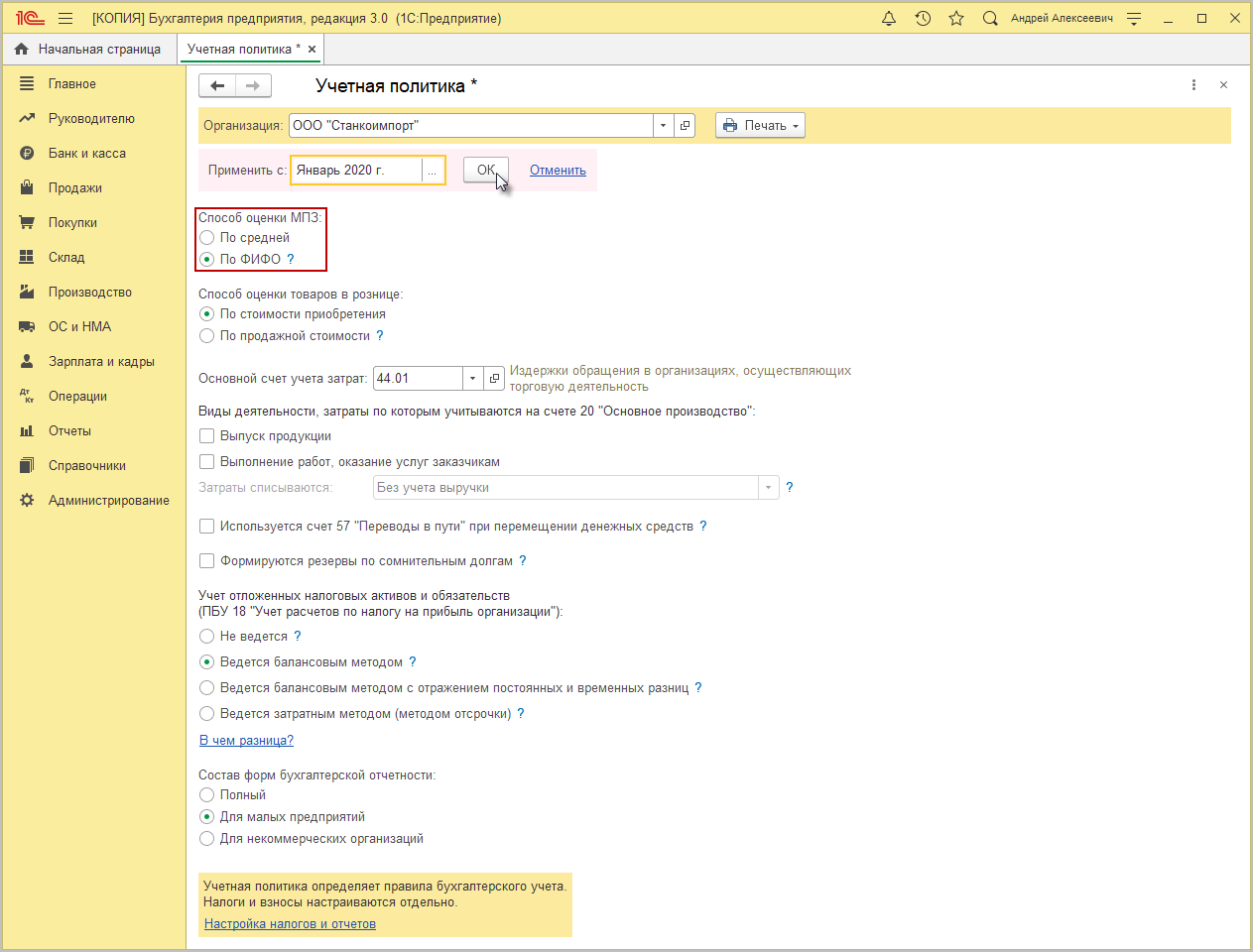

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить:

- флажок Выполнение работ, оказание услуг заказчикам;

- Затраты списываются — С учетом всей выручки.

При проведении документа Реализация (акт, накладная) вид операции Услуги (акт) проводки Дт 90.02 Кт 20.01 не будет.

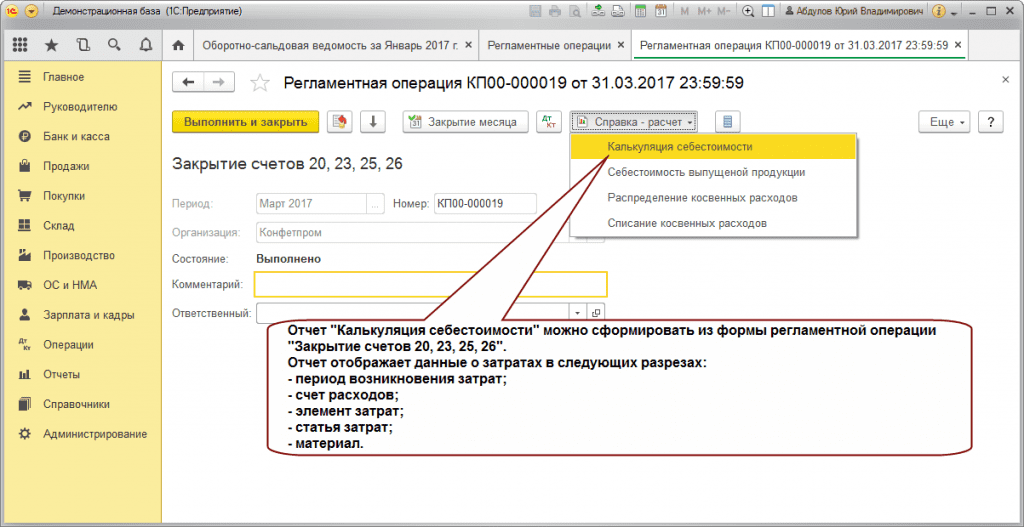

Прямые затраты будут учтены в себестоимости услуг/работ только при выполнении операции Закрытие счетов 20, 23, 25, 26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

425

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Учет производства в программе «1С»: выпуск продукции

За заданные параметры учета хозяйственных операций в рамках выпуска товаров в «1С» отвечает, в частности, закладка «Выпуск продукции».

По данной закладке, например, можно установить рабочий алгоритм выпуска продукции, который может осуществляться:

- с применением счета 40 (при этом производится фиксация отклонений учетных цен от фактических);

- без применения счета 40 (при этом отклонения не фиксируются).

Если выпуск товаров на предприятии многопередельный, то в указанной закладке можно задать последовательность применяемых фирмой переделов. Но можно также доверить данную процедуру программе — в этом случае следует выбрать опцию «Определяется автоматически» в окне «Выпуск продукции».

Программа «1С» позволяет осуществлять ежедневный учет выпуска продукции посредством документа «Отчет за смену» (доступен в разделе «Производство»). Данный инструмент автоматически сформирует необходимые проводки с использованием корреспонденций основных счетов, применяемых в целях учета готовой продукции: 43, 40, 20.

Готовый отчет за смену может включать сведения:

- об организации;

- складе, на который направляется готовая продукция;

- подразделении, в котором произведены товары;

- конкретных видах выпущенной продукции (их наименования, цену, сумму, спецификацию, счет бухучета, номенклатурную группу).

Важный аспект учета выпуска продукции — отражение в регистрах программы сведений о ТМЦ, израсходованных в ходе производства. В «1С» процедура их списания может осуществляться с применением заранее внесенных в базу технологических карт.

В техкартах может определяться, в частности, то, какой объем конкретных видов сырья должен применяться в целях изготовления заданного объема заданного готового продукта. При формировании отчета по выпуску соответствующего готового продукта «1С» автоматически, по данным техкарт, спишет в расход все указанные в карте виды сырья, израсходованные на выпуск данного продукта, в количестве, предусмотренном технологией, по стоимости, порядок расчета которой заложен в программу в соответствии с учетной политикой.

Учет поступления материалов в 1С

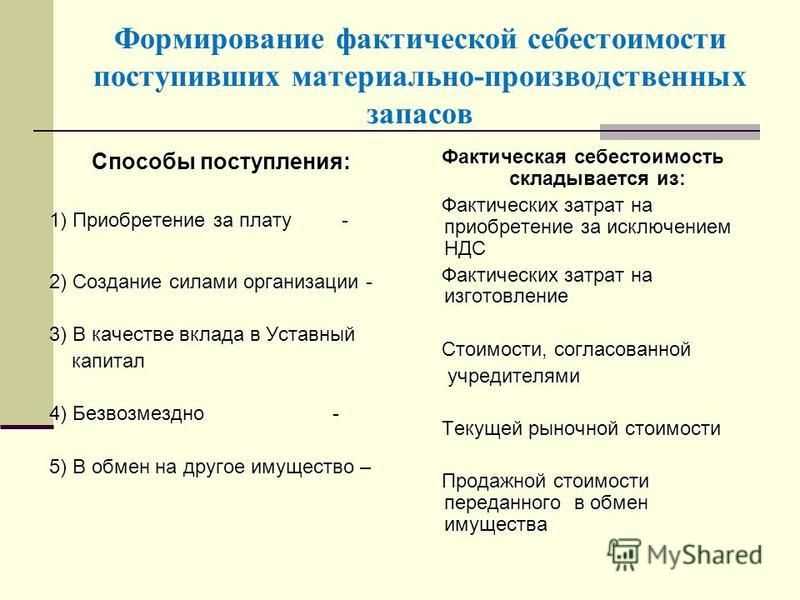

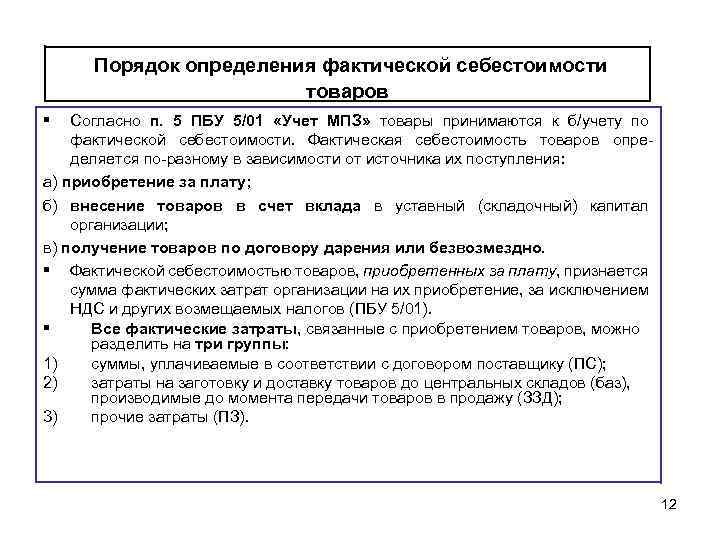

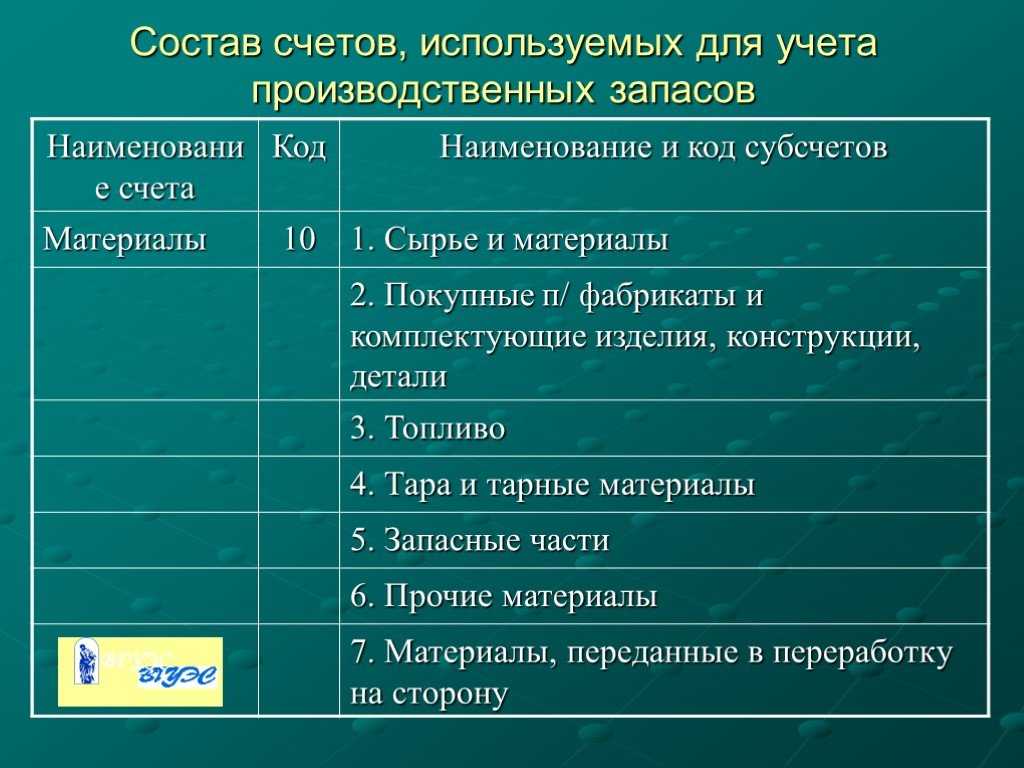

Одним из самых распространенных способов поступления материалов на предприятии является их приобретение за плату у другой организации.

Принятие материалов к учету происходит по фактической стоимости. Фактическая стоимость в данном случае, это стоимость их приобретения, которая включает в себя согласно ( «Учет материально-производственных запасов») следующие суммы:

- которые уплачиваются в соответствии с договором поставщику ;

- которые уплачиваются организациям за информационные, консультационные и посреднические услуги, связанные с приобретением материалов;

- таможенные пошлины и невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материалов;

- затраты на заготовку и доставку материалов до места их использования, включая расходы по страхованию;

- затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных материалов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с материалами.

В фактическую стоимость материалов не включается сумма НДС, если материалы используются в деятельности, облагаемой НДС и не попадают под действие согласно .

Следует учесть, что с 1 октября 2011 г. в случае изменении цены или количества отгруженных товаров налогоплательщик обязан выставить корректировочный счет-фактуру.

Пошаговая инструкция оформления поступления материалов в бухгалтерии 1С 8.2:

Учет поступления материалов

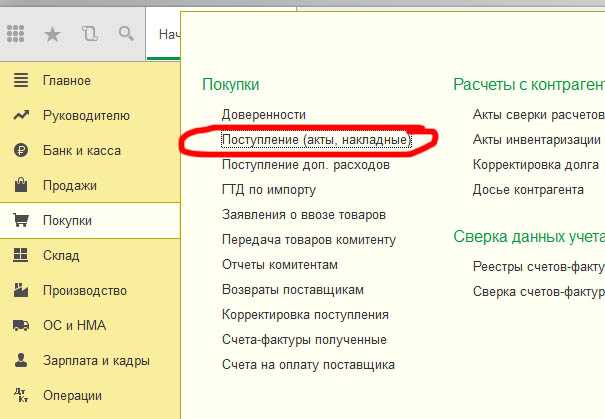

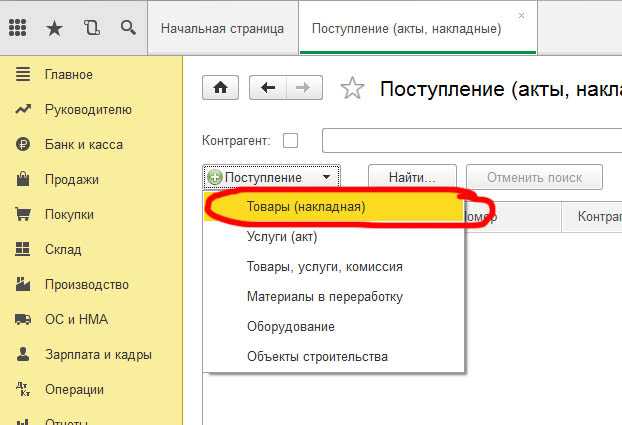

- Необходимо создать документ «Поступление товаров и услуг».

Для этого нужно перейти в пункт меню «Покупки» — «Покупки» — «Поступление товаров и услуг».

Далее жмем кнопку «поступление» и выбираем пункт «Товары (накладная)»

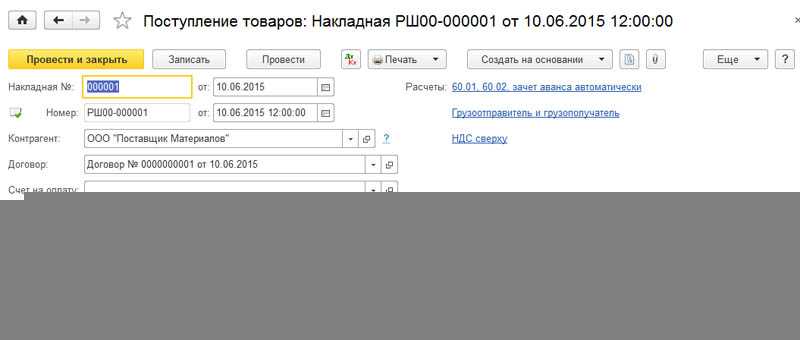

- В новом документе заполняем все необходимые реквизиты шапки, номер накладной, дату, от которой она была выставлена, Склад, на который приходуются материалы, Контрагента, его договор, и т.д.

- Далее переходим к заполнению табличной части документа, добавляем Номенклатуру, проставляем количество , цену, ставку НДС, счет учета номенклатуры. Счета учета могут быть не видны в документе, это зависит от настроек вашей конфигурации,( как изменить эту настройку можете прочитать в статье) в этом случае счета проставятся автоматически.

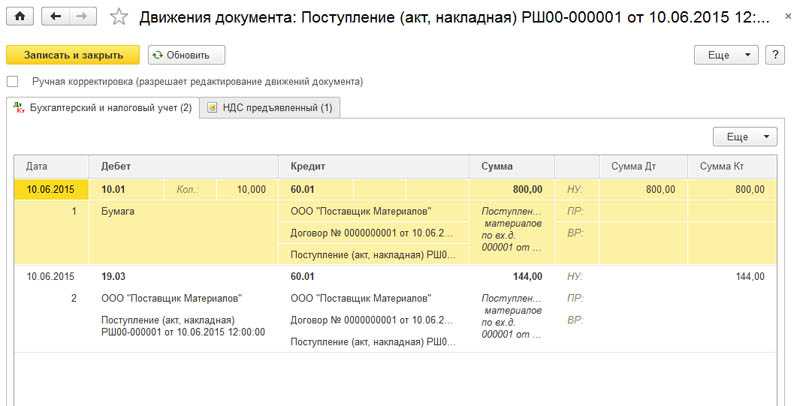

- Проводим наш документ, и смотрим результат в проводках.

Учимся комплектовать товар (в 1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Торговля

2016-12-08T12:33:47+00:00

|

|

В этом уроке мы научимся комплектовать и разукоплектовывать товар в программе 1С:Бухгалтерии 8.3, редакция 3.0.

Оглавление

А пример будет следующий. Близится 8 марта. Мы, как и многие компании, хотим заработать на этом. У нас созрел план.

Закупить отдельно:

- мыло

- духи

- шампунь

Сделать из них подарочные комплекты из расчёта на один комплект:

- 3 мыла

- 1 духи

- 1 шампунь

Продать это всё втридорога…

Напоминаю, что это урок. И вы можете повторять все мои действия у себя в базе (лучше в копии или учебной).

Создаём комплектующие

Заходим в раздел «Справочники» пункт «Номенклатура»:

Далее заходим в группу «Товары» и создаём там новую номенклатуру:

Мыло (обратите внимание, единица измерения — штуки):

Шампунь:

И духи:

Делаем поступление комплектующих

Теперь закупим эти комплектующие у поставщика. Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ «Товары (накладная)»:

Закупаем 15 штук мыла, 5 шампуней и 5 духов:

Проводки будут такими:

Создаём комплект

Наконец, создадим в справочнике номенклатура комплект для подарочного набора.

Для этого вновь заходим в раздел «Справочники» пункт «Номенклатура»:

Переходим в группу «Товары» и создаём новый элемент:

Заполняем карточку номенклатуры, указав в качестве единицы измерения — Комплект:

В этой же карточке нажимаем пункт «Ещё…» и выбираем пункт «Спецификации»:

Открылся справочник спецификаций, создаём новый элемент:

Здесь от нас требуется указать, что для 1 подарочного комплекта нужно 1 шампунь, 1 духи и 3 мыла:

Спецификация готова:

Комплектуем подарочный набор из комплектующих

Осталось превратить остатки на складе в виде шампуня, духов и мыла в остатки подарочных наборов.

Для этого переходим в раздел «Склад» пункт «Комплектация номенклатуры»:

В этом журнале создаём новый документ «Комплектация номенклатуры». При этом указываем, что мы хотим собрать 3 подарочных набора к 8 марта, а затем в табличной части нажимаем кнопку «Заполнить по спецификации»:

Выбираем созданную нами ранее спецификацию:

И вуаля! Комплектующие добавились автоматически в нужном количестве для трёх подарочных комплектов:

Проводим документ и смотрим проводки:

Тут видно, как по кусочкам (0.6, 0.6 и 1.8) создаются наши подарочные комплекты.

Разукомплектуем один подарочный набор

Но вот беда Один подарочный набор остался непроданным и нам нужно вновь превратить его в 1 шампунь, 1 духи и 3 мыла. Эту номенклатуру мы используем в хозяйственной деятельности и спишем на расходы по отдельности.

Для этого вновь создаём документ «Комплектация номенклатуры», но в этот раз в качестве вида операции выбираем вариант «Разукомплектация».

Далее указываем 1 подарочный набор и в табличной части нажимаем кнопку «Заполнить по спецификации»:

Вновь выбираем нашу спецификацию:

И вновь компьютер безошибочно заполняет список комплектующих подарочного набора:

Проводим документ и в проводках видим обратные комплектации проводки:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Торговля

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

Как настроить учетную политику

Для успешного старта необходимо настроить меню “Главное-Учетная политика”.

Основным счетом по учету затрат предусмотрен 26 счет “Общехозяйственные расходы”

Здесь требуется замена на 20.01 “Основное производство”. При активации галочки в строке “Выпуск продукции” можно будет включать общие расходы в себестоимость продаж или относить на себестоимость продукции.

Выбор методов распределения косвенных расходов осуществляем с помощью нажатия соответствующей строки в данном разделе.

Некоторое количество альтернатив распределения расходов доступны на данном этапе.

Нажимаем “Создать” и видим следующее окно:

Выбирается период, с которого вводится текущий метод и база распределения, счет и статья затрат. Нажимая на кнопку “Счет расходов” видим окно, где можно выбрать эти два счета.

Выбирается счет 25 “Общепроизводственные расходы”. Гораздо шире следующая строка выбора, где можно остановиться на амортизации, оплате труда рабочих,списание материалов и т.д.

Установление разнесения косвенных расходов происходит подобным способом

Выбор счета прямых затрат 20.01 “Основное производство” или 23 “Вспомогательное производство” происходит здесь же.

Присутствует возможность учета себестоимости по плановой. Для этого выставляется флажок.

Переход на ФСБУ 5/2019

Последствия перехода на ФСБУ 5/2019 вследствие изменения учетной политики отражаются по выбору организации (п. 47, 48 ФСБУ 5/2019):

- ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им фактов. В этом случае, пересчитываются сравнительные показатели за 2 предыдущих года, которые отражаются в бухотчетности за первый отчетный период 2021 г.;

- перспективно – только в отношении тех фактов, которые возникли уже с 1 января 2021 г.

Способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением нового стандарта.

На кого повлияют изменения, а на кого нет? Рассмотрим ниже:

Микропредприятия (УСН) и большинство НКОМикропредприятия могут не учитывать материалы, если заплатили, не принимать к учёту, не показывать в балансе, сразу списывать на расходы.

РИС.1

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

Малые предприятия могут отказаться от большинства изменений

В учёт по ФСБУ есть изменения, которые стоит применять малым предприятиям. Например, новые положения в стандарте не разрешают включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы: то есть, с 2021 года : меньше года – это запасы, свыше 12 месяцев – это основные средства, а несущественные – это расходы.

Например, для завода промышленное оборудование — основные средства; а офисная мебель — расходы. Необходимо прописать в учётной политике, что некоторые объекты мы не включаем в состав основных средств, несмотря на использование больше года.

Недорогие ( несущественные) объекты мы списываем сразу при приобретении:

Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

При условии, что организация является плательщиком налога на прибыль и должна иметь подтверждающие документы, мы отражаем объекты, как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списываем сумму со счёта 10 и включаем в расходы для целей налогового учёта.Средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит должны выполнять все требования ФСБУ 5/2019

В стандарте указано, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

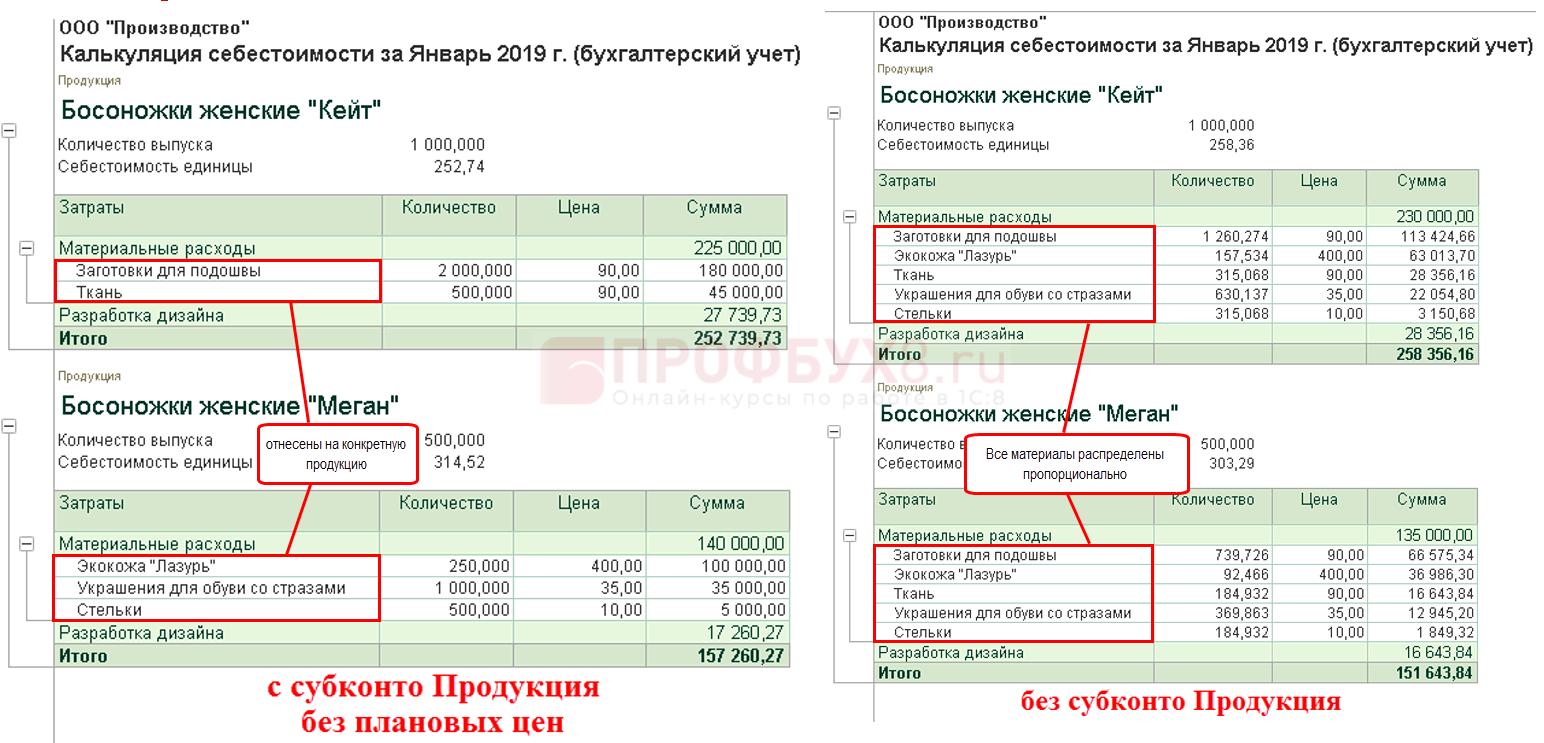

Тип цен плановой себестоимости

Подводный камень номер №2: Тип цен плановой себестоимости.

Тут есть небольшой нюанс и он интересен тем, кто собирается учитывать продукцию в течение периода по плановым ценам.

Чтобы объяснить, придется чуть-чуть забежать вперед и обратиться к настройкам учетных политик.

Если Вы установите в учетной политике порядок формирования учетных цен «по плановым» ценам, то использоваться будут как раз цены указанного здесь типа. Простой обыватель, как правило, предполагает, что речь здесь идет о выпускаемой продукции. Ведь именно продукцию бывает сложно точно оценить в течение периода.

Но! Если Вы используете расширенную аналитику затрат, то по плановым ценам будет производиться и списание всех остальных МПЗ, например, материалов в производство. И уже Расчет себестоимости будет уточнять стоимость списания до фактической себестоимости.

В свете сказанного, нужно продумывать, будете ли Вы вводить плановые цены с оглядкой на трудозатраты.

Краткая терминология.

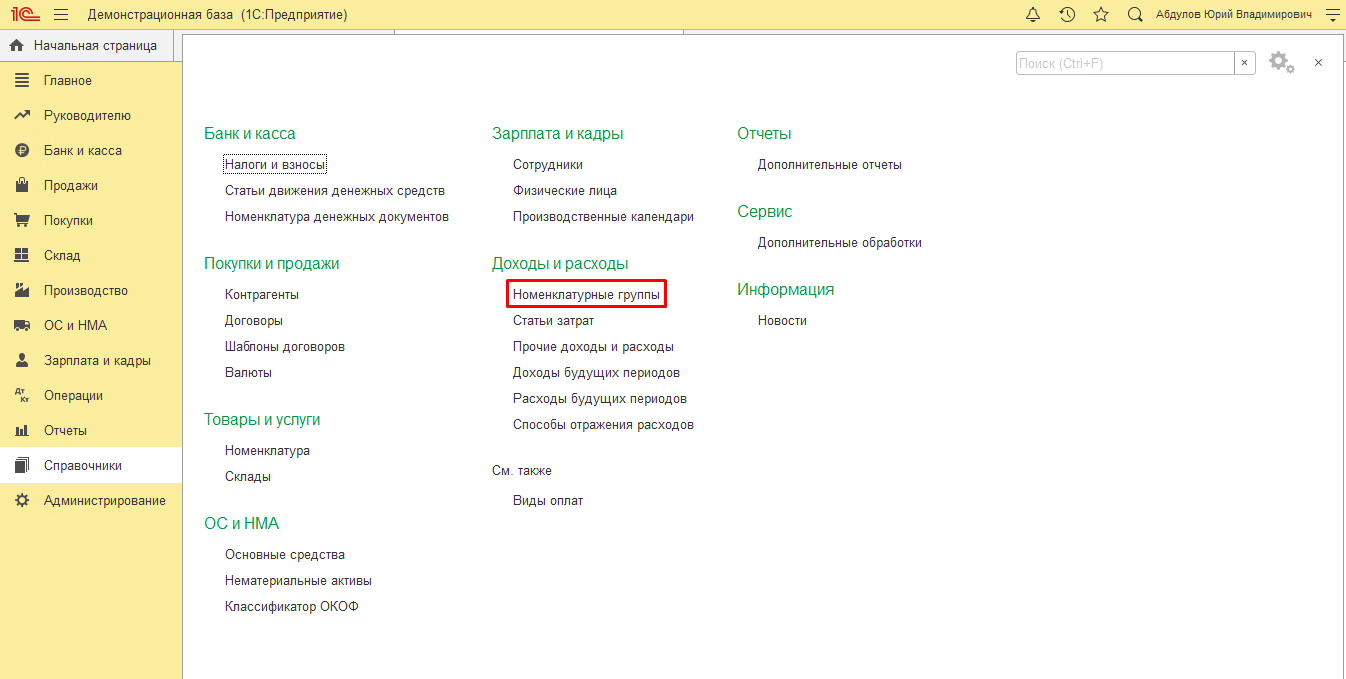

Номенклатурная группа (далее по тексту НГ) — вид аналитики в БП, присутствующий на счетах 20, 23, 90. Это более укрупненное понятие по сравнению с номенклатурой. Минимальное количество номенклатурных групп в учете — количество видов деятельности с разными ставками налогообложения по прибыли или способами налогообложения. Возможно более подробная детализация для анализа прибыльности различных направлений деятельности фирмы, в том числе и торговой.

Определение 1С: «Номенклатурная группа» — это укрупненный классификатор справочника номенклатуры, который задается отдельным справочником в программе. В состав номенклатурной группы может входить неограниченное количество номенклатуры, но один элемент справочника номенклатуры может входить только в одну номенклатурную группу.

Краткое отступление. Я подозреваю, что принцип разделения номенклатуры по НГ и проведение расчета себестоимости «котловым», как говорят мои знакомые экономисты, способом придуман из-за того, что в момент возникновения каких-либо затрат практически невозможно, за редким исключением, со 100% точностью определить на выпуск какой продукции эта затрата должна упасть. Если предприятие выпускает не одно наименование продукции, а несколько, схожих в технологии производства, но различающиеся в деталях, то отделить мух от котлет бывает сложно, а подчас и невозможно. Иногда, глядя на свое производственное предприятие, у меня возникает утопическое желание обвесить все датчиками, измерителями и оцифровать вообще все, до чего можно добраться. К счастью это быстро проходит. Поэтому видимо и было принято решение в БП не усложнять, а обойтись некоей оценкой этой самой себестоимости, как говорят математики и физики «в первом приближении». Для этого можно попробовать «развалить» всю выпускаемую продукцию на некие крупные блоки, затраты распихивать по этим же блокам, а дальше внутри блоков пытаться уже что-то считать. В качестве таких блоков в БП и выступают НГ.

Валовый доход собирается на субсчетах 90 счета, а на этих субсчетах основной значимый вид аналитики — это как раз НГ. Грамотно определив состав НГ и привязав каждую позицию продаваемой номенклатуры (продукция, товары, услуги) к соответствующей НГ, Вы автоматически получите на 90 счете анализ доходности по различным товарным группам (и видам деятельности).

Определение: Валовой доход — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной или нематериальной формах.

Производственные подразделения. Производственными я буду называть те подразделения, которые непосредственно задействованы в процессе выпуска готовой продукции, оказания услуг, а также те, которые заняты переработкой сырья или обслуживанием вышеуказанных подразделений (оказывают им услуги). В моем понимании к производственным подразделениям не относятся такие как управление, отделы продаж и т.п. Надеюсь Вы меня поймете.

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Выпуск готовой продукции

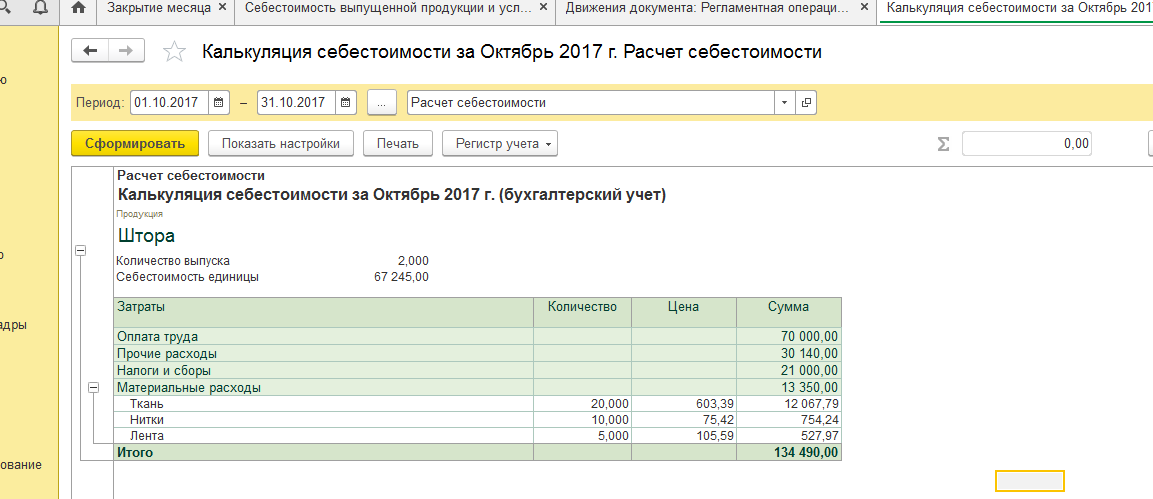

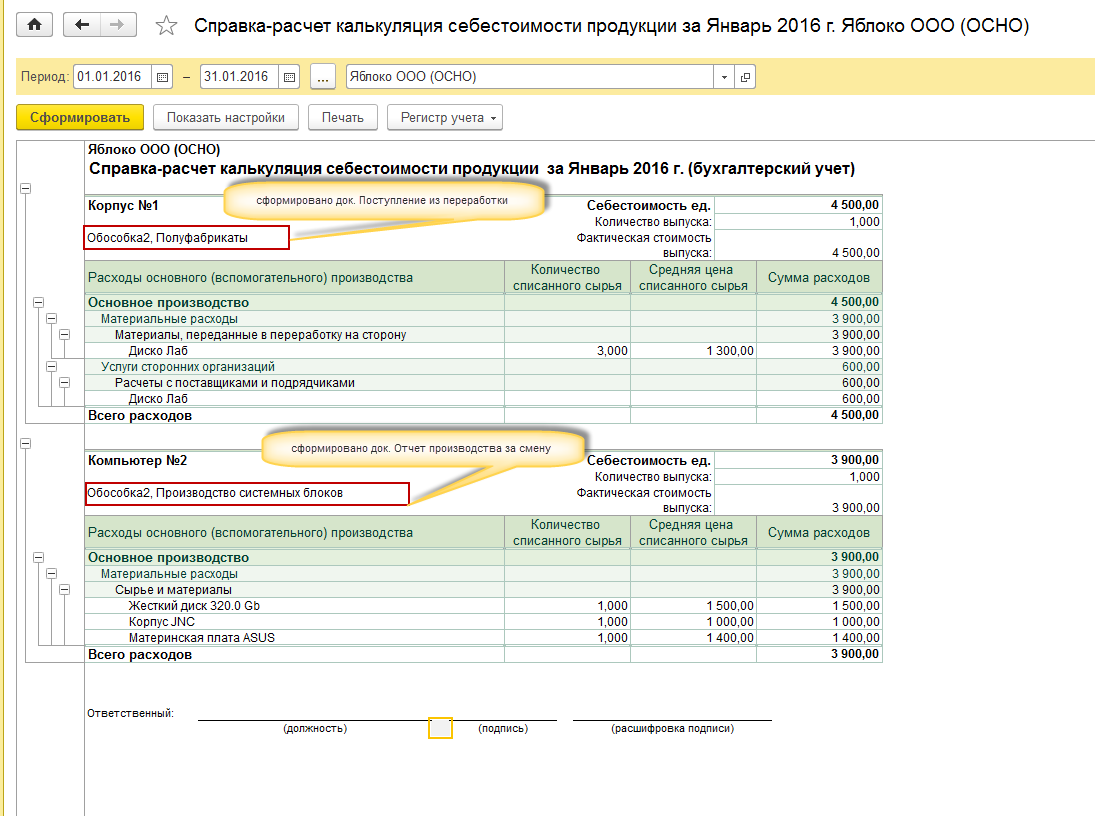

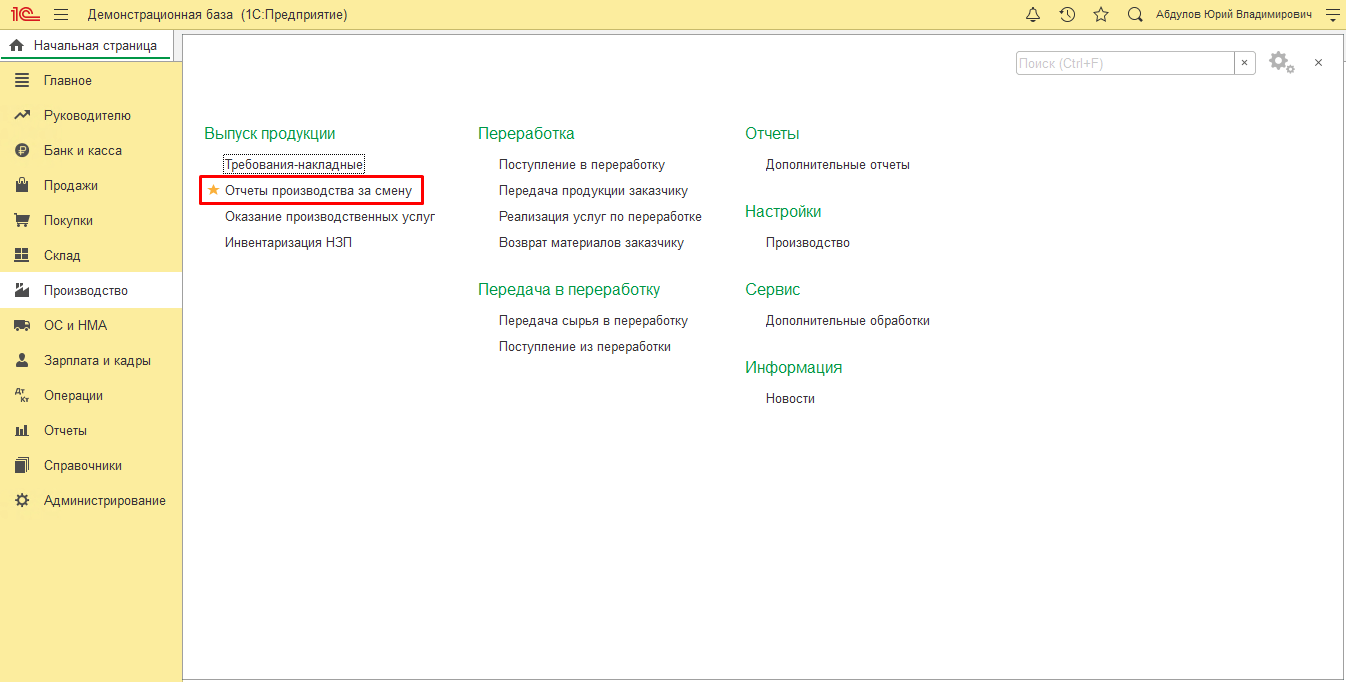

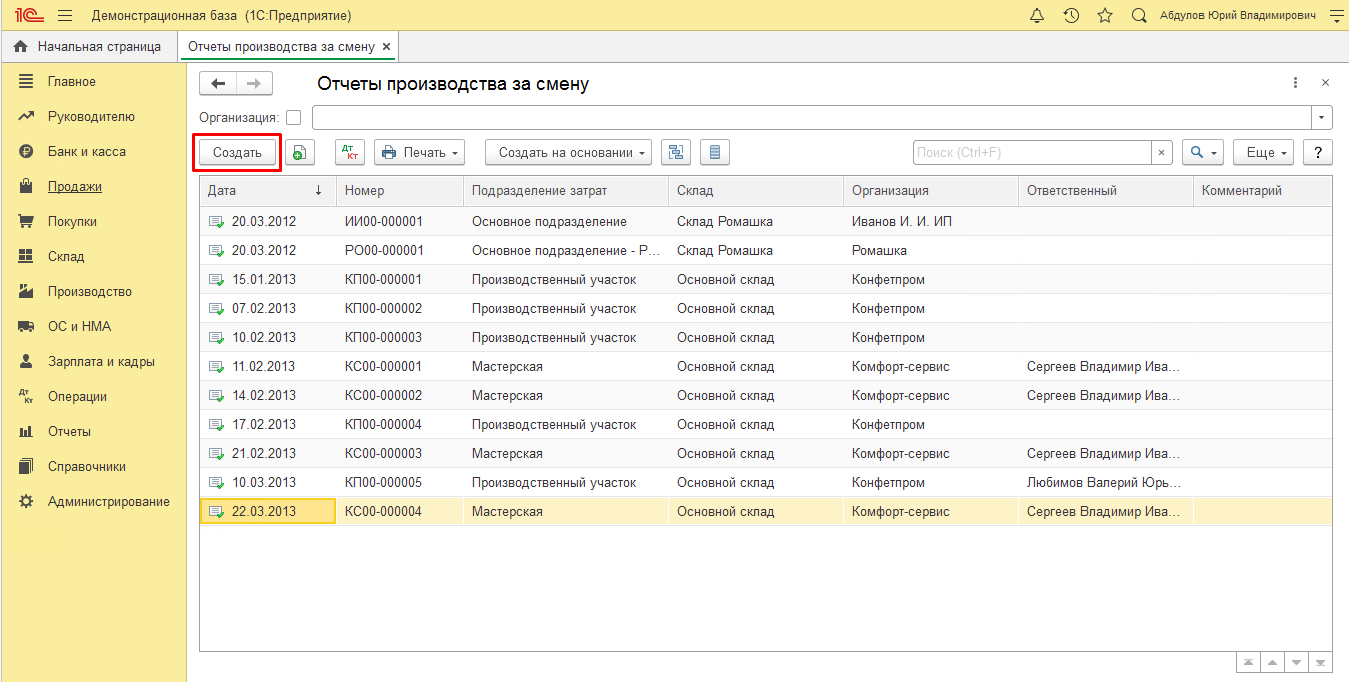

Данный этап производится после того, как приобретается сырье, материалы и списываются на производство. Перейдем к оформлению выпуска в меню “Производство-Отчет производства за смену”.

Создание происходит кнопкой “Создать”

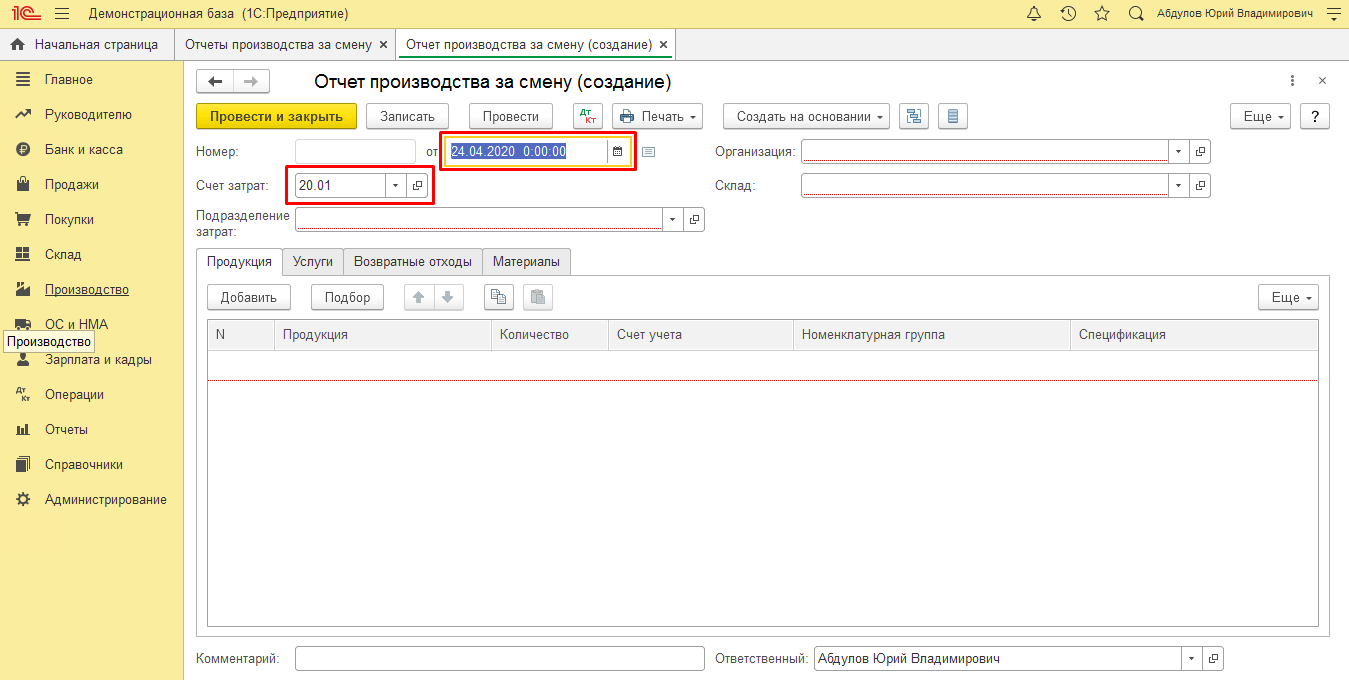

Видим окно, где фиксируется текущая дата и счет затрат, которые подлежат редактированию.

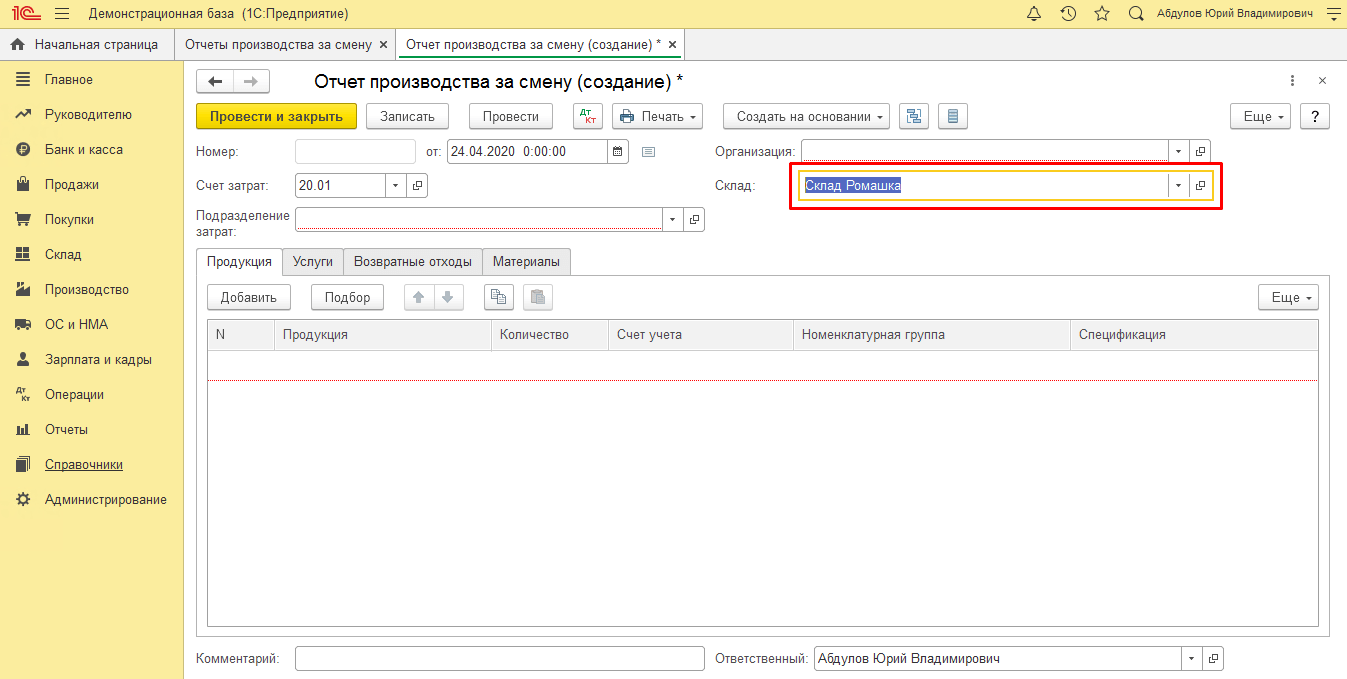

Выбираем склад для готовой продукции.

Используя “Подбор”, добавляем продукцию в документ и обращаем внимание на правильность настроек. Заходим в “Справочники – Номенклатура”

Так как с помощью номенклатуры будут ранжироваться разные номенклатурные элементы, здесь важна корректность и имеет место привязка счета учета номенклатуры.

Стоит отметить, что формирование “Спецификации номенклатуры” влияет на правильность учета затрат на производство продукции. Это дает возможность автоматически оформлять вкладку “Материалы”.

Подбор материалов, подлежащих к списанию, осуществляется в автоматическом режиме и, при не указанном количестве затрачиваемых материалов, система дает возможность вручную отредактировать данный показатель.

При нажатии “Записать” и “Провести” присваивается номер документу и создаются нужные проводки.

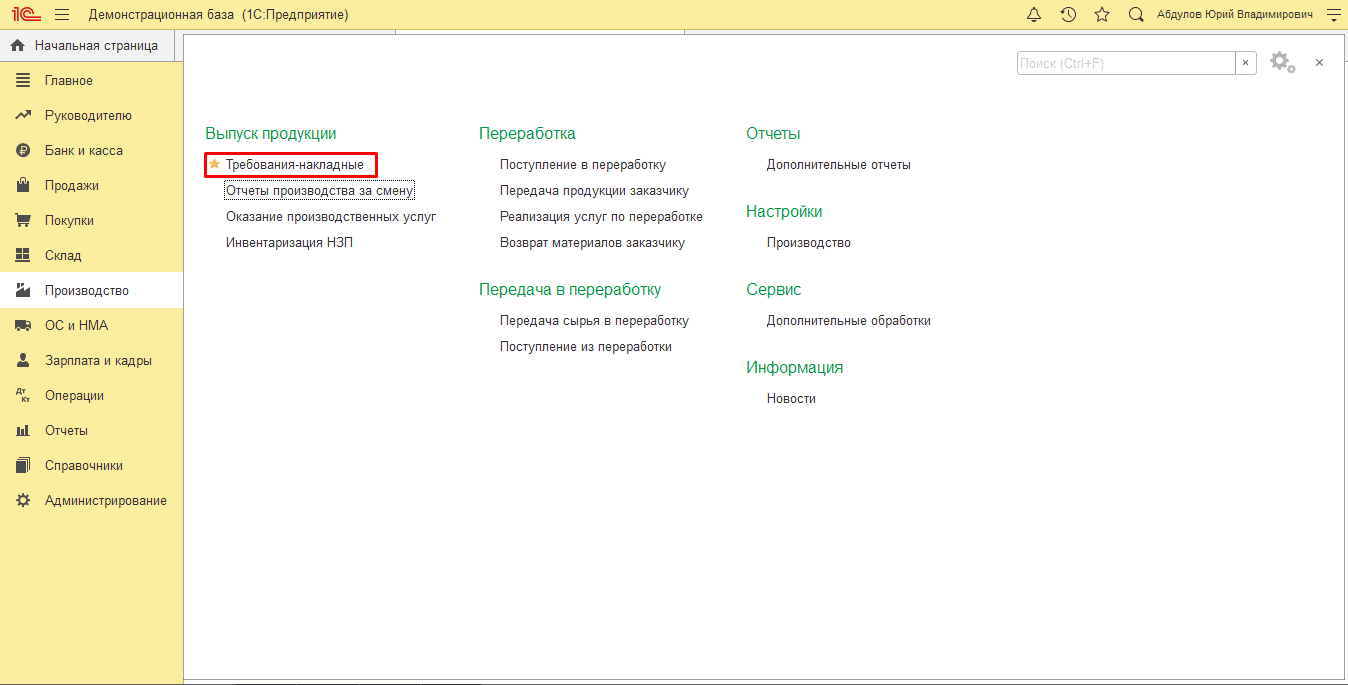

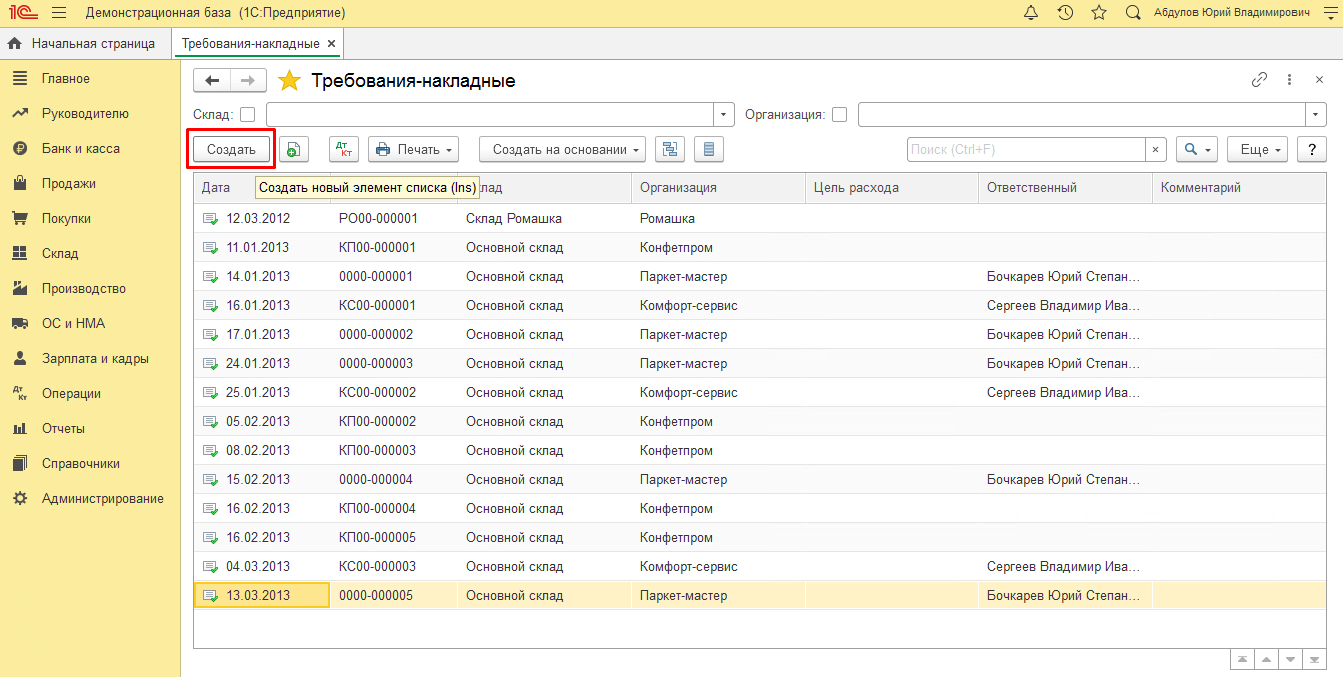

Документ “Требование-накладная” позволяет также списать материалы. Он находится в меню “Производство-Требование-накладные”

Приступаем к созданию в журнале регистраций требований-накладных.

Необходимо внести дату, название склада и вкладку материалы с указанным количеством израсходованного материала.

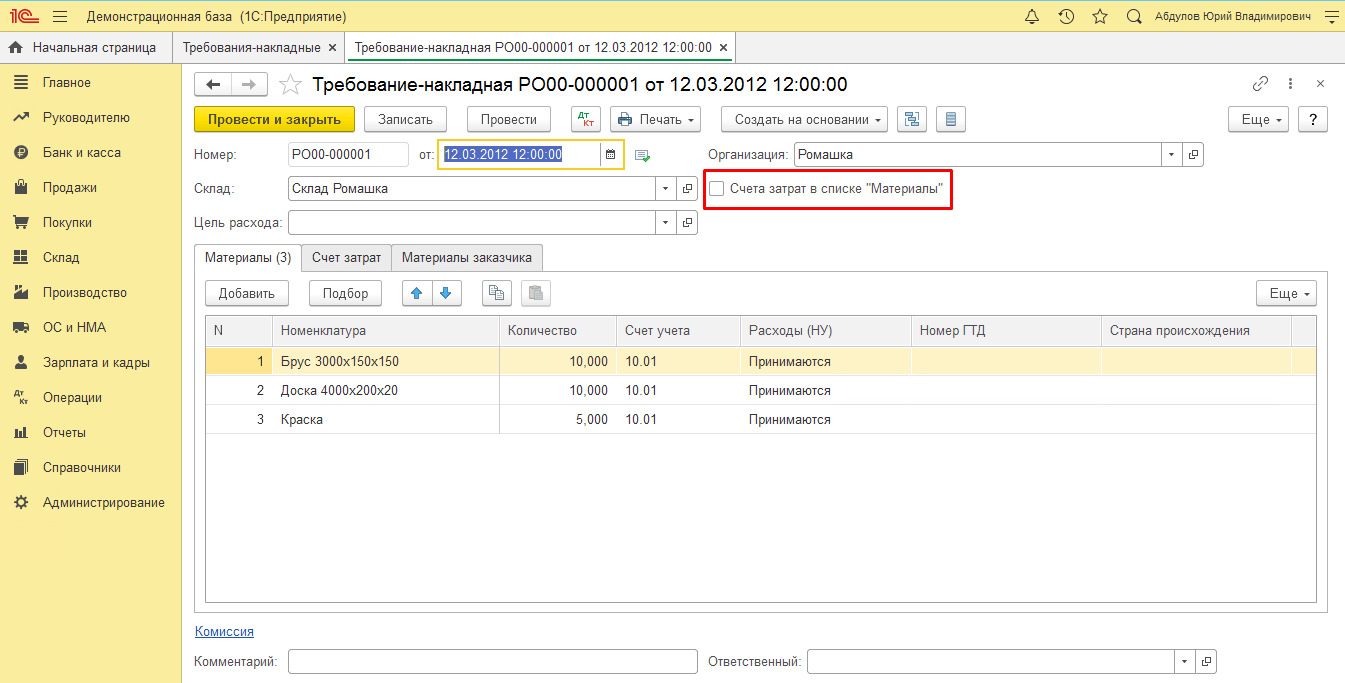

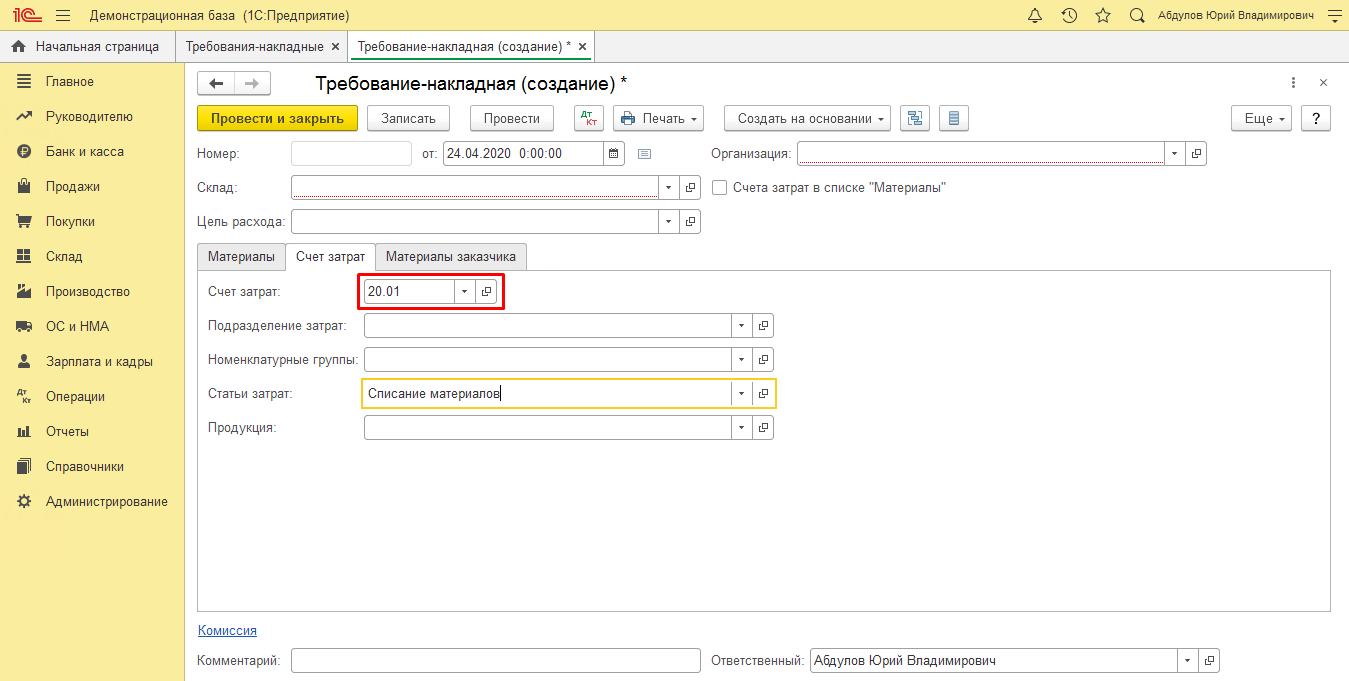

Когда оформляются типовые операции по списанию материалов, выставляется флажок по признаку “Счета затрат” во вкладке “Материалы”. Выбрав счет “Основное производство”, видим возникающие реквизиты “Номенклатурной группы” и “Продукции”.

Как вести производственный учет в 1С 8.3

Заключение

Все то, что здесь написано я получил в результате сбора информации из различных источников, в том числе и разбирая программный код БП (в основном релиз 1.6.11 – 1.6.15). Я попытался изложить логику, которая заложена в программу. В большинстве простых случаев все это именно так и работает. Но часто отказывается работать на реальных данных. Качество реализации на совести разработчиков 1С.

Поскольку фирма 1С нигде полностью все это не описывала, я делаю вывод, что они оставляют за собой право менять логику работы системы.

Примечание: существует 2 (4) основных способа себестоимости

1.Полная (+/- 40счет) – прямые (20 счет) и накладные (25, 26 счета) расходы

2.Сокращённая, маржинальная. Директ-костинг (+/- 40счет) – переменные (20 счет) и постоянные (26) расходы

Для полноты картины и последующего исчисления цен — расчет себестоимости должен проводиться двумя методами для получения;

1.Себестоимость полная

2. Себестоимость сокращённая (переменных затрат).