Диплом

Диплом на

заказ предоставляет огромное поле

для творчества. Обычно подразумевается,

что к диплому студент тем или иным

образом готовится на протяжении всего

обучения в ВУЗе. Дипломная работа

является выпускной квалификационной

работой, требующей особенно ответственного

подхода. Опыт и профессионализм в

выполнение дипломов на заказ дают

возможность команде авторов «Студенточки»

индивидуально подходить к выполнению

каждой дипломной работы и успешно

оправдывать доверие студентов,

поручивших нам выполнение диплома на

заказ.

Для нас выполнение дипломов

представляет наибольший интерес,

поскольку основные силы идут на

полноценное самостоятельное интересное

исследование.

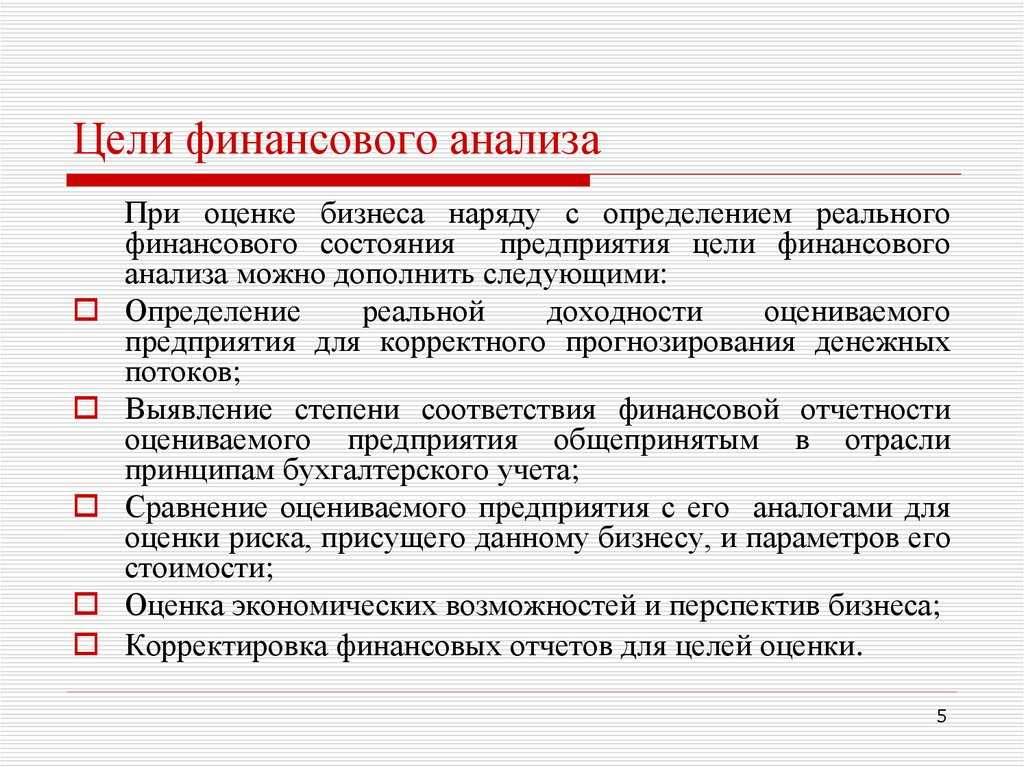

Что такое анализ бухгалтерского баланса

Бухгалтерский баланс отражает состояние имущества, собственного капитала и обязательств компании непрерывно нарастающим итогом с момента её создания.

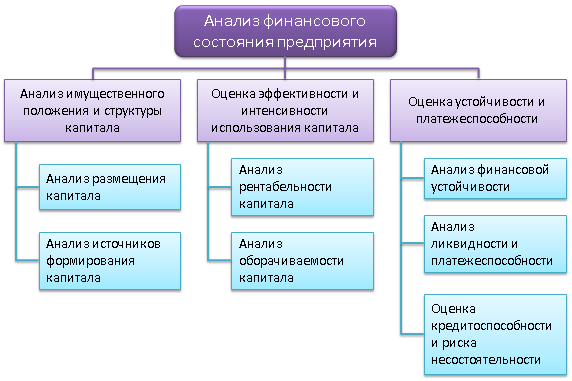

Анализ бухгалтерского баланса помогает оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности, а также оценить структуру, размер и эффективность привлечения инвестиций.

Основными задачами анализа бухгалтерского баланса считаются:

- оценка имущественного положения предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценка возможности сохранения и наращивания капитала.

Отчёт о прибылях и убытках отражает результаты хозяйственной деятельности только за отчётный период. Этот отчёт демонстрирует уровень экономической эффективности деятельности предприятия, помогает выделять тенденции формирования показателей финансовых результатов и оценивать управленческие решения.

Анализ отчёта о прибылях и убытках помогает отслеживать, за счёт чего предприятие получает прибыль или убытки, а также определять динамику роста или падения прибыли.

Основными задачами анализа отчёта о прибылях и убытках считаются:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Бухгалтерский анализ может проводиться различными способами, в зависимости от того, какие задачи стоят перед бухгалтером.

Анализируем ликвидность предприятия с помощью относительных показателей

Перегруппировка элементов баланса

Мы продолжаем знакомство с методами оценки платежеспособности

организаций, предлагаемых наиболее известным и популярным в России направлением

в подходах к анализу содержания бухгалтерской отчетности, представляемым А.Д.

Шереметом.

В предыдущей статье мы рассмотрели предлагаемый Шереметом

подход, предполагающий определенную перегруппировку статей бухгалтерского

баланса в целях определения его ликвидности и, соответственно,

платежеспособности представляющей отчетность организации. Напомним, что в

рамках этого подхода активы и пассивы представляемого сегодня в составе

бухгалтерской отчетности баланса подлежат перегруппировке следующим образом:

1. В составе активов выделяются:

Сущность понятий «ликвидность» и «платежеспособность»

Определение 1

Ликвидность – это способность активов хозяйствующей единицы оперативно превращаться в денежные средства без потери своей реальной рыночной стоимости.

Под ликвидностью экономического субъекта традиционно подразумевают способность хозяйствующей единицы погашать существующие обязательства по задолженности в оговоренные сроки и в полном объеме.

Необходимо заметить, что часть отечественных специалистов придерживаются иной точки зрения. Под ликвидностью они понимают абсолютную платежеспособность хозяйствующей единицы.

Определение 2

Платежеспособность — это способность хозяйствующей единицы рассчитываться по долговым обязательствам за счет свободных финансовых ресурсов.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

В случае, если показатель платежеспособности экономического субъекта принимает высокие значения, можно говорить о том, что такая организация финансово стабильна, то есть характеризуется низкой вероятностью обанкротиться.

Платежеспособность на сегодняшний день существует как некий обобщающий показатель, напрямую зависящий от степени ликвидности хозяйствующей единицы. Ликвидность активов имеет несколько уровней, а показатель платежеспособности находится в определенном интервале принимаемых значений.

Хозяйствующая единица может характеризоваться высокой ликвидностью, но малой платежеспособностью, или же иметь высокую платежеспособность, но низкий уровень ликвидности.

Замечание 1

Стоит отметить, что для беспрерывного и эффективного функционирования на рынке важны как ликвидность организации, так и ее платежеспособность.

Достаточно платежеспособная фирма, имеющая проблемы с ликвидностью, как правило, может получить деньги, одолжив их. Банковские структуры на сегодняшний день более склонны кредитовать клиентов, которые признаются по результатам анализа платежеспособными.

Хозяйствующая единица может быть признана неплатежеспособной, но при этом иметь высокий уровень ликвидности. Такое возможно, например, в случае, если у нее достаточно свободных денежных средств для погашения текущих или краткосрочных задолженностей, однако, стоимость всех ее активов ниже, чем общая сумма задолженности.

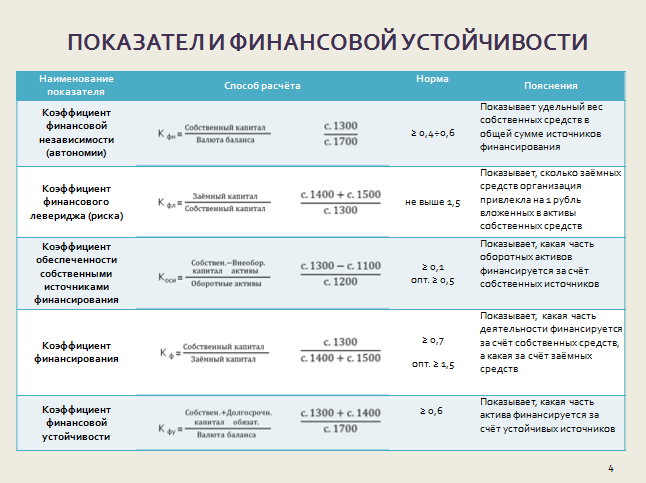

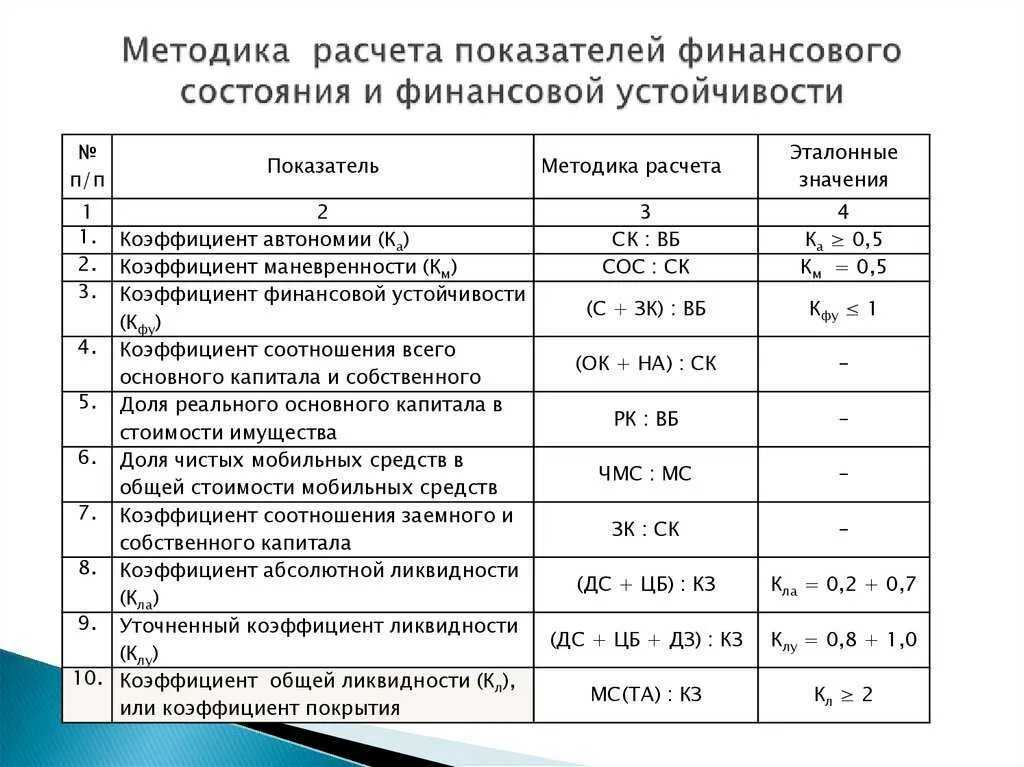

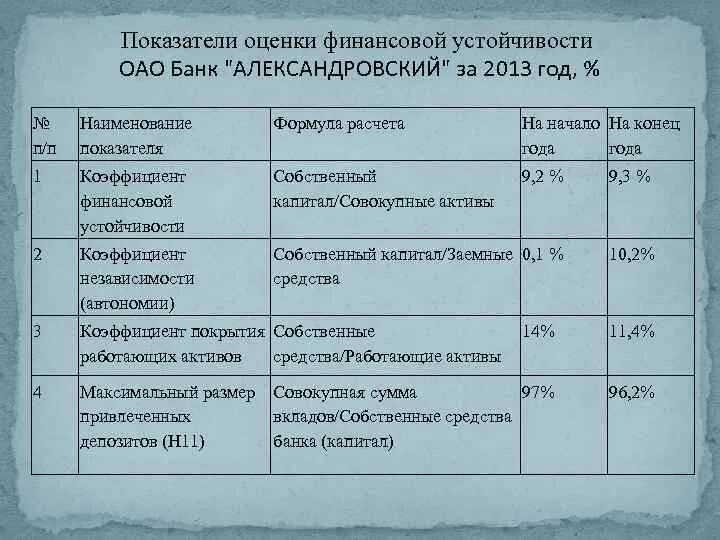

Расчет коэффициентов характеризующих финансовую устойчивость

Для оценки финансовой устойчивости могут быть использованы следующие относительные показатели, характеризующие состояние оборотных средств, структуру источников финансирования, финансовую независимость предприятия:

| Наименование | Рекомендуемое значение | Формула |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Ксс) | больше или равно 1,0 | Ксс = СОС/ОА, СОС = Капитал и резервы — Внеоборотные активы; |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) | от 0,6 до 0,8 | Кмз = СОС/З |

| Коэффициент маневренности собственного капитала (Кмск) | 0,5 | Кмск = СОС/КР |

| Коэффициент долгосрочного привлечения заемных средств (Кдз) | меньше или равно 1,0 | Кдз = Долгосрочные заемные средства / Собственные средства |

| Коэффициент автономии (Ка) | больше или равно 0,5 | Ка = СК/ВБ |

| Коэффициент финансовой активности (плечо финансового рычага) (Кфа) | Кфа = (ДЗС+КЗС)/КР | |

| Коэффициент финансовой устойчивости (доля долгосрочных источников финансирования в активах) (Кфу) | от 0,5 до 0,7 | Кфу = (КР+ДЗС)/ВБ |

| где, СОС — собственные оборотные средства; ОА — оборотные активы; З — запасы; КР — капитал и резервы; СК — собственный капитал; ВБ — валюта баланса (общая стоимость источников финансирования); ДЗС — долгосрочные заемные средства; КЗС — краткосрочные заемные средства |

Обобщим порядок расчета рассмотренных коэффициентов по соответствующим кодам строк бухгалтерского баланса:

Используя в аналитической практике указанные показатели финансовой устойчивости, необходимо иметь в виду, что они отражают финансовое состояние на уже прошедшую дату. Поэтому целесообразно рассматривать их в динамике за несколько отчетных периодов, что будет свидетельствовать об определенном постоянстве в деятельности предприятия. Кроме того, рекомендуемые значения указанных коэффициентов являются условными и зависят от особенностей финансово-хозяйственной деятельности, от внутренних и внешних экономических факторов.

Анализ финансовых результатов деятельности

Финансовое состояние малого предприятия характеризуют и финансовые результаты деятельности. На основании отчета о финансовых результатах оценивается динамика доходов и расходов, чистой прибыли предприятия. Показатели рентабельности характеризуют прибыль на единицу затраченных ресурсов . На основании упрощенных форм отчетности малого предприятия можно оценить следующие показатели:

-

Рентабельность обычной деятельности (Кроб) = (Выручка — Расходы по обычной деятельности) / Расходы по обычной деятельности

-

Рентабельность всей деятельности малого предприятия (Кро) = Чистая прибыль / (Расходы по обычной деятельности + Прочие расходы)

-

Предельная рентабельность (Крп) = Чистая прибыль / Расходы по обычным видам деятельности

-

Рентабельность совокупных активов по чистой прибыли (Кса) = Чистая прибыль / Средняя величина совокупных активов

-

Рентабельность оборотных средств по чистой прибыли (Кос) = Чистая прибыль / Средняя за период величина оборотных средств

Если есть возможность сравнить эти показатели с аналогичными средними показателями в определенной сфере деятельности, то можно судить о степени эффективности дела на анализируемом предприятии, что является немаловажным для его финансовой устойчивости и платежеспособности.

О деловой активности и успешности бизнеса свидетельствуют показатели деловой активности. Наиболее наглядными из них являются периоды оборота дебиторской и кредиторской задолженности. Ведь в определенных экономических условиях, в которых работают все предприятия, складываются определенные средние показатели (например, сроки предоставления коммерческого кредита). На основании новых форм отчетности можно рассчитать лишь показатели оборачиваемости кредиторской задолженности (Кобк), поскольку отсроченные денежные поступления от покупателей (дебиторская задолженность) в балансе не показаны, т.е.:

Так как финансовое положение организации характеризуется активами, обязательствами и капиталом, вполне понятно, что данные отчетные показатели необходимо структурировать для информационных потребностей заинтересованных пользователей, так же как показатели доходов, расходов и финансовых результатов.

Обобщая изложенное, можно сделать вывод, что субъекты малого бизнеса при формировании бухгалтерской отчетности в 2013 году самостоятельно определяют форму этой отчетности (в упрощенном или полном варианте) и решают по своему усмотрению, какие статьи бухгалтерского баланса и отчета о финансовых результатах необходимо детализировать, какие пояснения о наиболее существенных показателях деятельности следует привести в приложениях к основным отчетным формам (в табличной или текстовой форме).

В свою очередь, оптимальное структурирование отчетной информации позволит всем группам заинтересованных пользователей принимать объективные экономические решения в отношении анализируемой организации. Что же касается возможностей анализа упрощенных форм бухгалтерской отчетности, то рассмотренные авторами направления и способы расчета важнейших экономических показателей достаточно подробно освещаются в специальной литературе.

Список литературы:

- Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2006.

- Любушин Н.П. Экономический анализ: Учеб. для студ. вузов. 3-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2010.

- Налоговый кодекс РФ (гл. 26.2 в ред. от 25.06.2012 №94-ФЗ).

- О бухгалтерском учете: Федеральный закон от 06.12.2011 №402-ФЗ.

- О введении в действие Международных стандартов финансовой отчетности и Разъяснений МСФО на территории РФ: Приказ Минфина России от 25.11.2011 №160н МСФО (IAS) 1.

- О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства: Постановление Правительства РФ от 22.07.2008 №556.

- О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 №209-ФЗ (в ред. от 06.12.2011).

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 №66н (в ред. Приказов Минфина России от 05.10.2011 №124н, от 17.08.2012 №113н, от 04.12.2012 №154н).

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина России от 06.07.1999 №43н.

- Трубникова Л.С. Развитие системы контроля и анализа деятельности субъектов малого бизнеса // Экономический анализ: теория и практика. 2011. №25.

Статья публикуется по материалам журнала «Экономический анализ: теория и практика» 26/2013

Виды ликвидности

Анализ платежеспособности предприятия учитывает как активы, так и обязательства. Общее распределение основных финансовых параметров по степени реализуемости выглядит следующим образом:

| Активы организации | Пассивы организации | ||||

| Уровень | Степень ликвидности | Что входит? | Уровень | Срочность погашения | Что входит? |

| А1 | Самая высокая реализуемость. Активы могут быть проданы с максимально скоростью. | Наличные деньги, счета в банках, финансовые вложения на короткий срок. | П1 | Необхнодимо погашение в кратчайшие сроки. | Задолженность перед кредитными организациями. |

| А2 | Высокая реализуемость. Время на полную продажу активов до 1 года. | Дебиторская задолженность сроком до 1 года. | П2 | Срочность погашения находится на среднем уровне. | Краткосрочные финансовые обязательства и потребительские кредиты. |

| А3 | Низкая реализуемость. Продажа активов может произвестись за срок, равный одному и более году. | Дебиторская задолженность сроком более 1 года, возврат налога на добавочную стоимость, назаконченное производство, запасы товаров. | П3 | Низкая срочность погашения. | Долгосрочные финансовые обязательства. |

| А4 | Неликвид. Самостоятельная реализация активов невозможна. | Внеоборотные средства, мебель. | П4 | Постоянные пассивы. | Собственный капитал организации. |

Чтобы разобраться, следует более подробно рассмотреть виды активов и пассивов. Итак, активы делятся на:

- Очень ликвидная с индексом А1. Эти активы включают финансовые активы на банковских счетах, денежные средства, краткосрочные банковские депозиты, акции и другие высоколиквидные ценные бумаги, котирующиеся на фондовых биржах. Для целей бухгалтерского учета высоколиквидные активы могут быть рассчитаны следующим образом: A1 = стр.252 + стр.253 + стр.260.

- Высоколиквидные активы с индексом A2. Активы второго уровня — это дебиторская задолженность компании, например, если продукция уже поставлена, но деньги за нее еще не получены. Для целей бухгалтерского учета активы с индексом A2 могут быть рассчитаны следующим образом: A2 = стр.240 + стр.215 + стр.251 + стр.270 + стр.220.

- Низколиквидные активы с индексом A3. К этому типу обычно относятся материалы, сырье, долгосрочные депозиты, НДС на приобретенные товары. Активы A3 рассчитываются по следующей формуле: A3 = стр.210 — стр.215 — стр.216 + стр.140 — стр.143.

- Реализуемые дефицитные активы с индексом A4. Категория A4 включает долгосрочную дебиторскую задолженность, незавершенное производство, промышленное оборудование, транспортные средства, землю и средства, инвестированные в дочерние компании. Формула бухгалтерского расчета активов А4 такова: А4 = стр.190 — стр.140 + стр.143.

Для достижения ликвидности баланса обязательства обычно делятся на четыре категории в соответствии со сроками их погашения:

- Срочный долг с индексом P1. Эти обязательства включают долги перед акционерами, долги перед банками, просроченные кредиты и другие текущие обязательства. Вы можете рассчитать стоимость этих обязательств по формуле: P1 = p.620 + p.660.

- Среднесрочное погашение с индексом P2. Сюда входят займы микрофинансовых организаций и займы со сроком погашения менее одного года. В отчетности обязательства Р2 рассчитываются следующим образом: P2 = p.610.

- Несрочные погашения с индексом P3. К несрочным обязательствам обычно относятся кредиты со сроком погашения более 12 месяцев. Бухгалтеры рассчитывают P3 следующим образом: P3 = p.610.

- Постоянные обязательства, не подлежащие погашению, с индексом P4. Сюда входят все средства, находящиеся непосредственно в распоряжении компании. Обязательства P4 рассчитываются по следующей формуле: P4 = p.490 + p.630 + p.640 + p.650 — p.216.

Способы бухгалтерского анализа

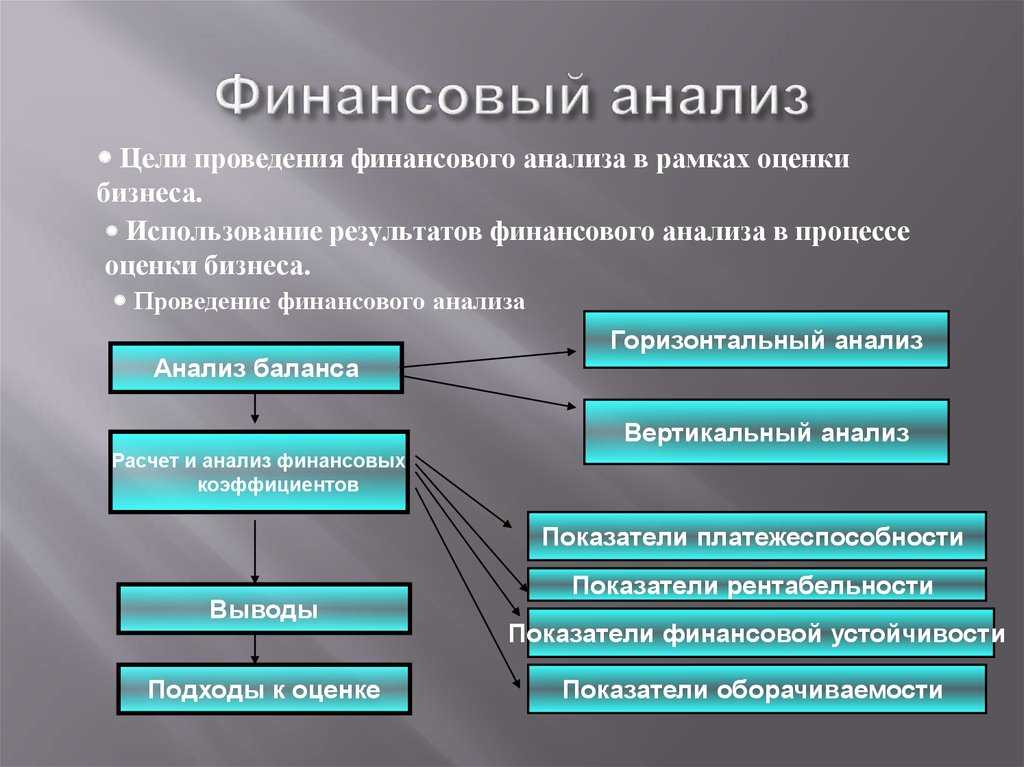

Горизонтальный анализ

Горизонтальный анализ показывает, как изменились показатели по сравнению с предыдущим периодом. При этом определяются:

- абсолютные изменения показателей;

- относительные отклонения.

Абсолютные показатели характеризуют численность, объём изучаемого процесса. В балансе они имеют стоимостную оценку.

Расчётным абсолютным показателем является абсолютное отклонение — разница между двумя абсолютными одноимёнными показателями.

Относительные показатели представляют собой соотношение абсолютных или других относительных показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Их сопоставление позволяет выявить относительные отклонения. При этом нужно помнить, что сопоставляются только одноимённые показатели, относящиеся к разным периодам, объектам, территориям.

Результат такого сопоставления выражается в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше или меньше базисного.

Вертикальный анализ

Бухгалтерская отчётность отражает структуру имущества предприятия и источники её финансирования. Вертикальный анализ показывает удельный вес отдельных статей баланса, например, доли внеоборотных активов или запасов в общей сумме баланса, где значение общей суммы баланса принимается за 100%. Таким образом можно узнать удельный вес каждой статьи баланса в его общем итоге.

Трендовый анализ

Трендовый анализ выполняют, сравнивая каждую строку баланса текущего периода с прошедшими периодами. Его цель — определить динамику строки и спрогнозировать её дальнейшее развитие. При этом рекомендуется брать пять периодов для анализа.

На основании результатов трендового анализа можно сформировать представление об основных изменениях тех или иных показателей. Таким способом обычно определяют среднегодовой темп прироста показателей и рассчитывают его прогнозное значение.

Факторный анализ

Это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Факторный анализ применяется при анализе финансовых результатов деятельности компании по данным отчёта о финансовых результатах.

Финансовые коэффициенты

Финансовые коэффициенты применяют для анализа финансового состояния предприятия. Это относительные показатели, которые определяются по данным бухгалтерского баланса и отчёта о финансовых результатах.

Выделяются следующие критерии оценки:

- платёжеспособность;

- прибыльность (или рентабельность);

- эффективность использования активов;

- финансовая (рыночная) устойчивость;

- деловая активность.

Обычно все эти способы применяются комплексно. Часто анализ бухгалтерского баланса начинается с расчёта изменения абсолютных показателей по сравнению с предыдущим периодом путём проведения горизонтального анализа.

В целях прогнозирования проводятся трендовые сравнения показателей бухгалтерской отчётности с несколькими предшествующими периодами. Затем рассчитываются удельные веса статей отчётности в итоговом показателе путём проведения вертикального анализа. Определяется доля значимых статей баланса. Анализируется динамика увеличения или уменьшения этих долей в общей сумме баланса.

В горизонтальном анализе обращают внимание на скачкообразных изменениях, а в вертикальном анализе выделяют элементы с большим удельным весом. Затем рассчитывают финансовые коэффициенты, которые показывают соотношение отдельных статей баланса

Причины их изменения отображает факторный анализ.

Объективные границы метода

Итак, мы получили крайне неблагоприятный баланс, который

совсем недавно полностью отвечал всем требованиям «абсолютной ликвидности». При

этом нужно заметить, что мы не предположили никаких фантастически

экстраординарных событий, которые могут произойти.

Анализируя приведенные примеры, мы видим, что рассмотренный

подход к типологизации балансов весьма условен и может дать представление о

финансовом положении фирмы в большей степени при рассмотрении

«перегруппированных» соответствующим образом балансов в динамике. Нужно

сказать, что на это обстоятельство косвенно указывает и сам автор обсуждаемого

нами метода. «Сопоставление наиболее ликвидных средств и быстрореализуемых

активов с наиболее срочными обязательствами и краткосрочными пассивами, — пишет

А.Д. Шеремет, — позволяет выяснить текущую ликвидность. Сравнение же

медленнореализуемых активов с долгосрочными пассивами отражает перспективную

ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или

неплатежеспособности) организации на ближайший к рассматриваемому моменту

промежуток времени. Перспективная ликвидность представляет собой прогноз

платежеспособности на основе сравнения будущих поступлений и платежей (из

которых в соответствующих группах актива и пассива представлена, конечно, лишь

часть, поэтому прогноз достаточно приближенный)» (, стр. 324).

«Проводимый по изложенной схеме анализ ликвидности баланса

является приближенным и по той причине, — продолжает автор, — что соответствие

степени ликвидности активов и сроков погашения обязательств в пассиве намечено

ориентировочно. Это обусловлено ограниченностью информации, которой располагает

аналитик, проводящий внешний анализ на основе бухгалтерской отчетности» (,

стр. 324)

Здесь следует обратить внимание на еще более важное обстоятельство.

Автор, как мы выяснили в предыдущей статье, в данном случае использует термин

«ликвидность активов» в специфическом значении — как скорости обращения в

деньги статьи баланса в условиях нормальной работы фирмы. С этой точки зрения,

сопоставление элементов актива и пассива как сумм денежных средств, подлежащих,

соответственно, получению и выплате, — оправдано. Вместе с тем, нельзя забывать

о том, что оборотные активы, то есть элементы актива, которые должны в

ближайшем будущем трансформироваться в деньги, представлены в балансе (за

исключением дебиторской задолженности) в оценке по себестоимости («историческим

ценам»), что делает такие сопоставления еще более относительными.

Вместе с тем, нельзя забывать

о том, что оборотные активы, то есть элементы актива, которые должны в

ближайшем будущем трансформироваться в деньги, представлены в балансе (за

исключением дебиторской задолженности) в оценке по себестоимости («историческим

ценам»), что делает такие сопоставления еще более относительными.

Анализ платежеспособности: возможность типологизации бухгалтерских балансов. Итоги

Рассмотренные в данной статье подходы к типологизации

балансов с точки зрения определения ликвидности, конечно, весьма условны.

Вместе с тем, принимая такую условность во внимание, оценка

степени соответствия баланса компании выделяемым типам баланса в динамике (за

ряд отчетных периодов) способна дать нам определенное представление о

тенденциях изменения платежеспособности фирмы и ликвидности ее баланса.

Еще раз подчеркнем, что отнесение конкретного баланса

конкретной компании к тому или иному типу не способно дать полную

характеристику его, допустим, ликвидности

И здесь чрезвычайно важно обратить

внимание на то, что анализ платежеспособности организаций с использованием так

называемых коэффициентов или индикаторов ликвидности — это ни что иное, как

один из видов типологизации бухгалтерского баланса через установление

«приемлемых» результатов сопоставления определенных его элементов. Так,

например, «в западной учетно-аналитической практике» при установлении «нижнего

значения» коэффициента текущей ликвидности как 2 есть выделение двух типов

баланса

О коэффициентном методе анализа платежеспособности — наша

следующая статья.

Литература:

1. А.Д. Шеремет. Комплексный анализ хозяйственной

деятельности — М.: ИНФРА — М, 2009.

2. В.В. Ковалев. Финансовый менеджмент: теория и практика —

М.: Проспект, 2008.