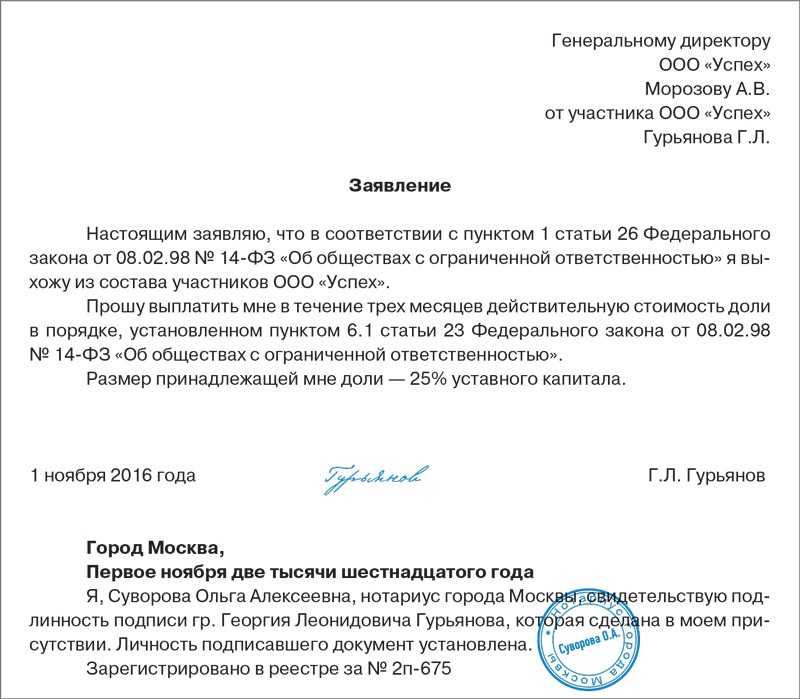

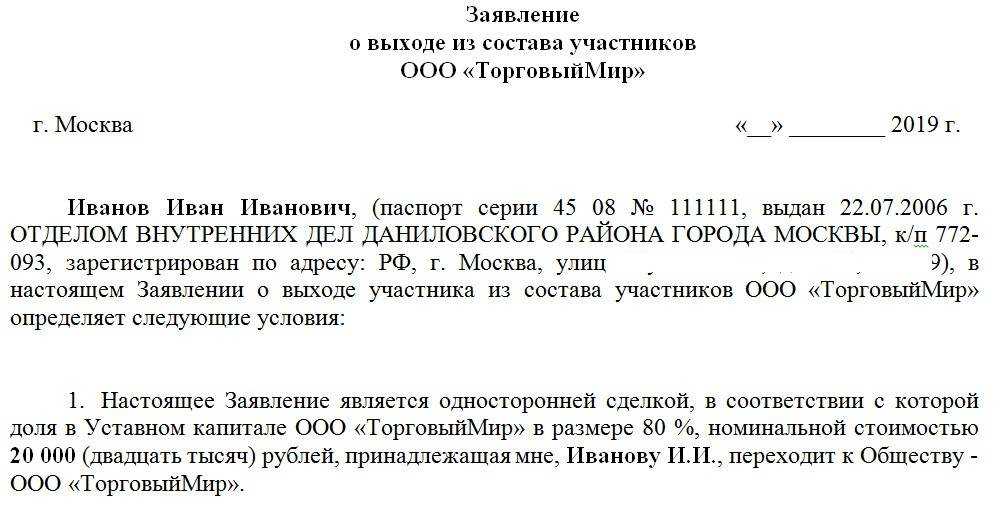

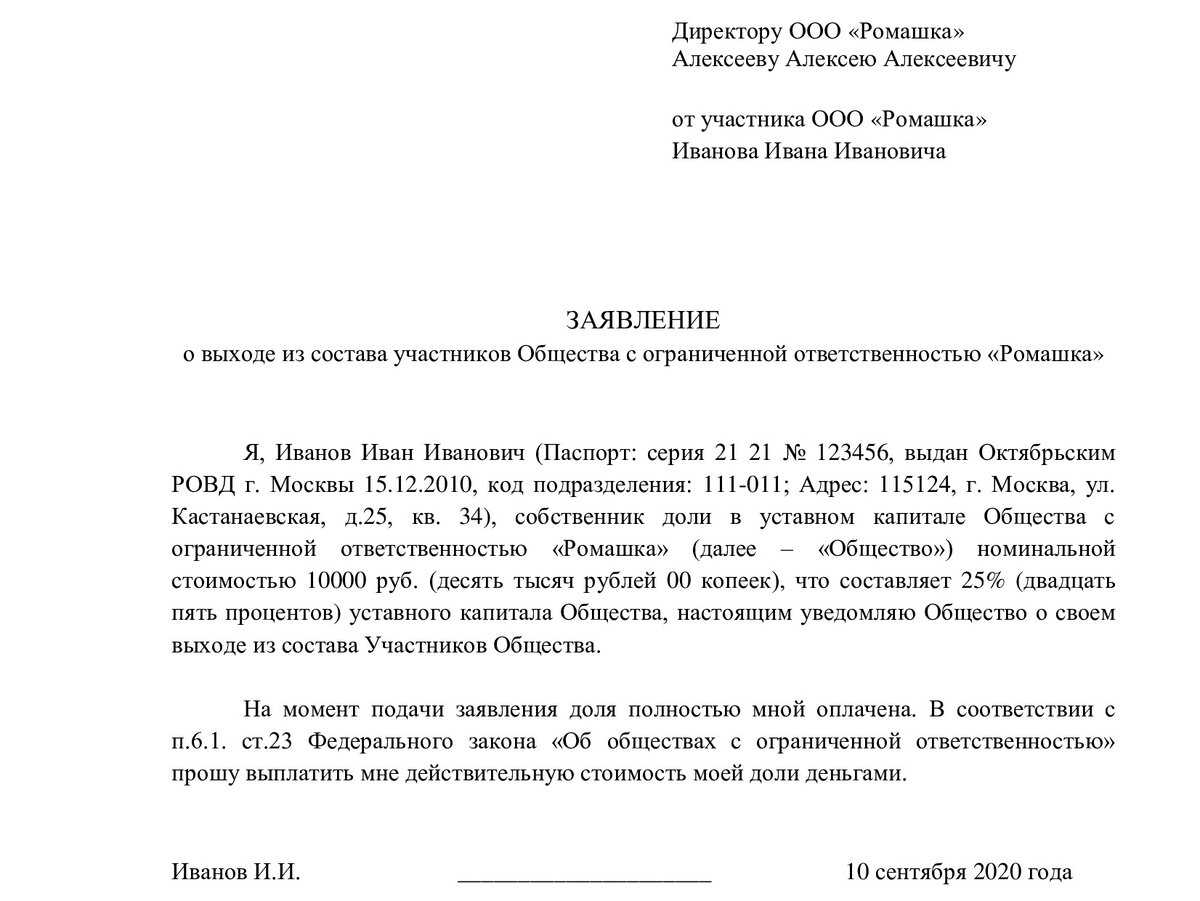

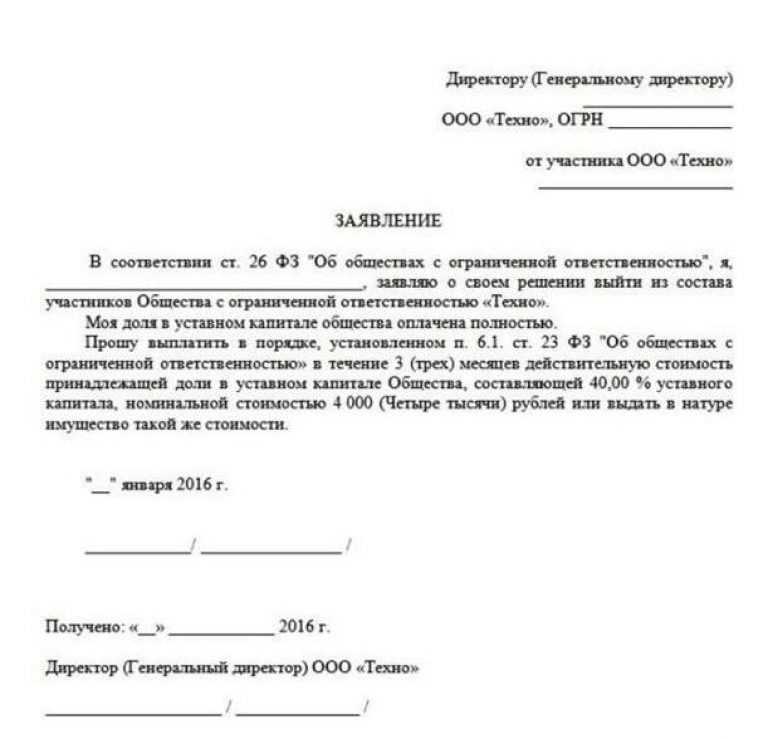

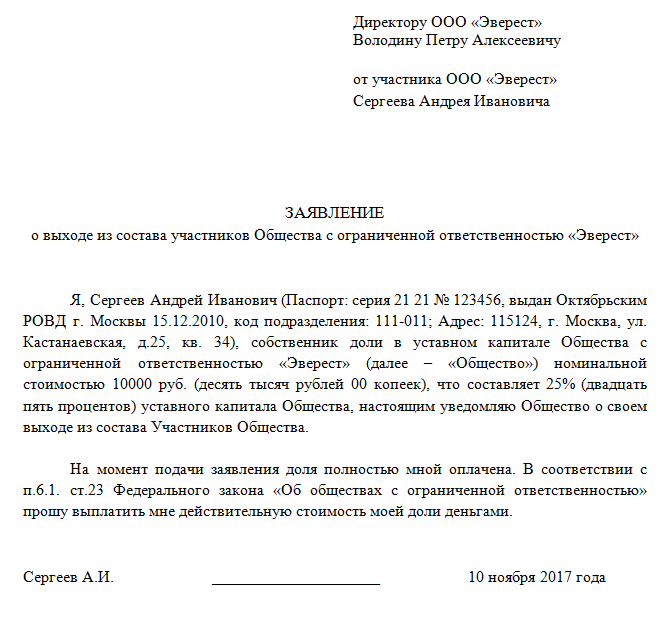

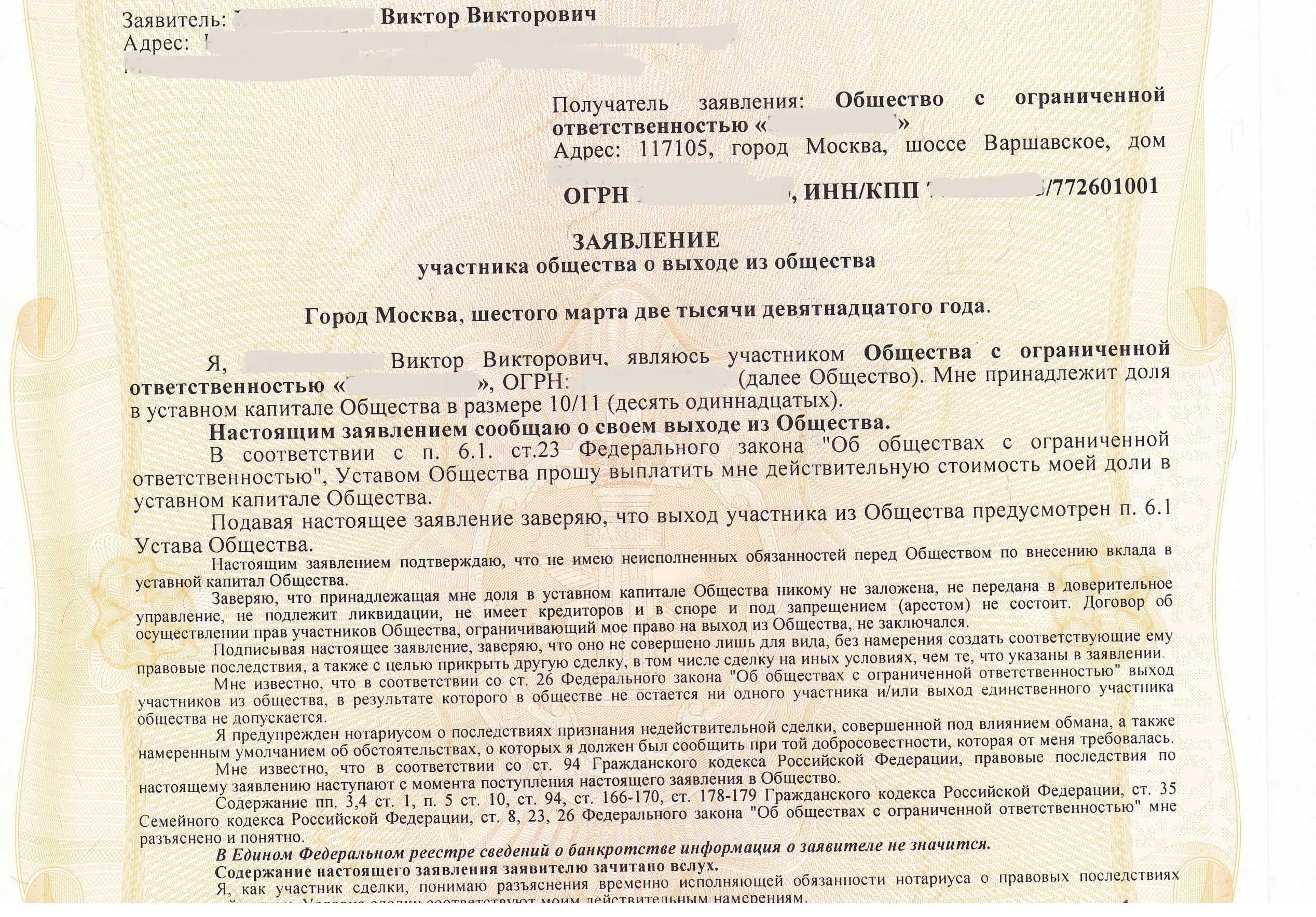

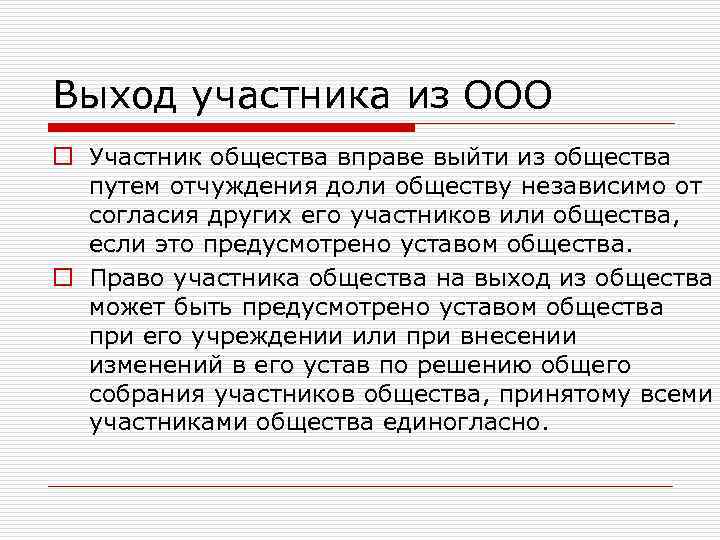

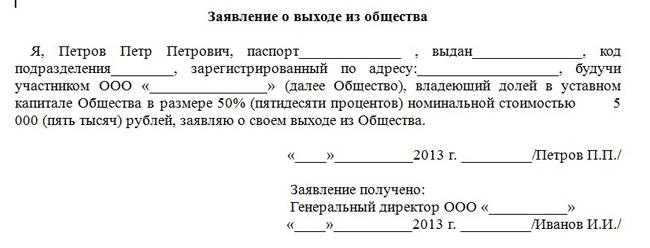

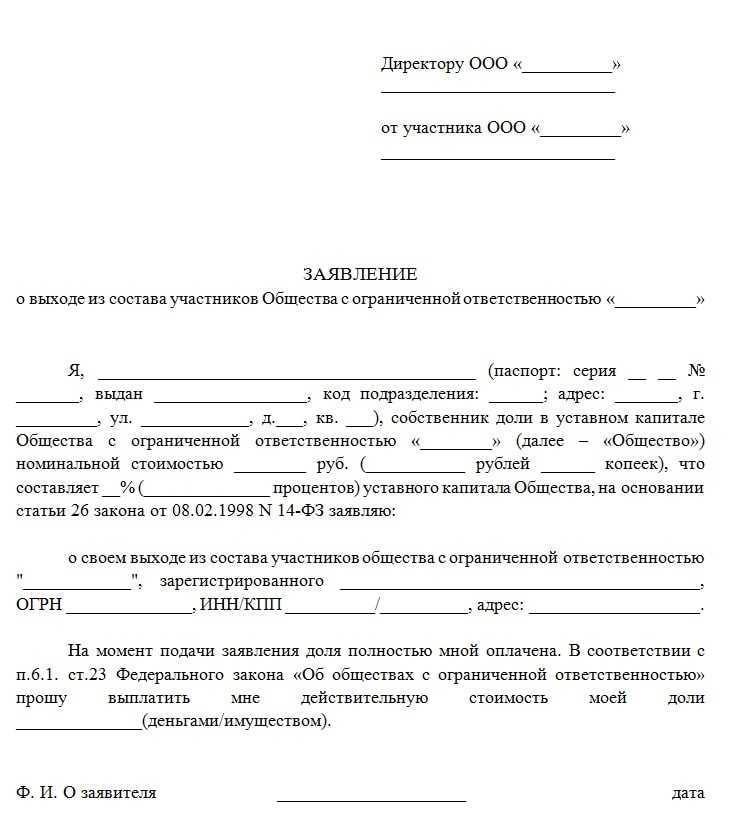

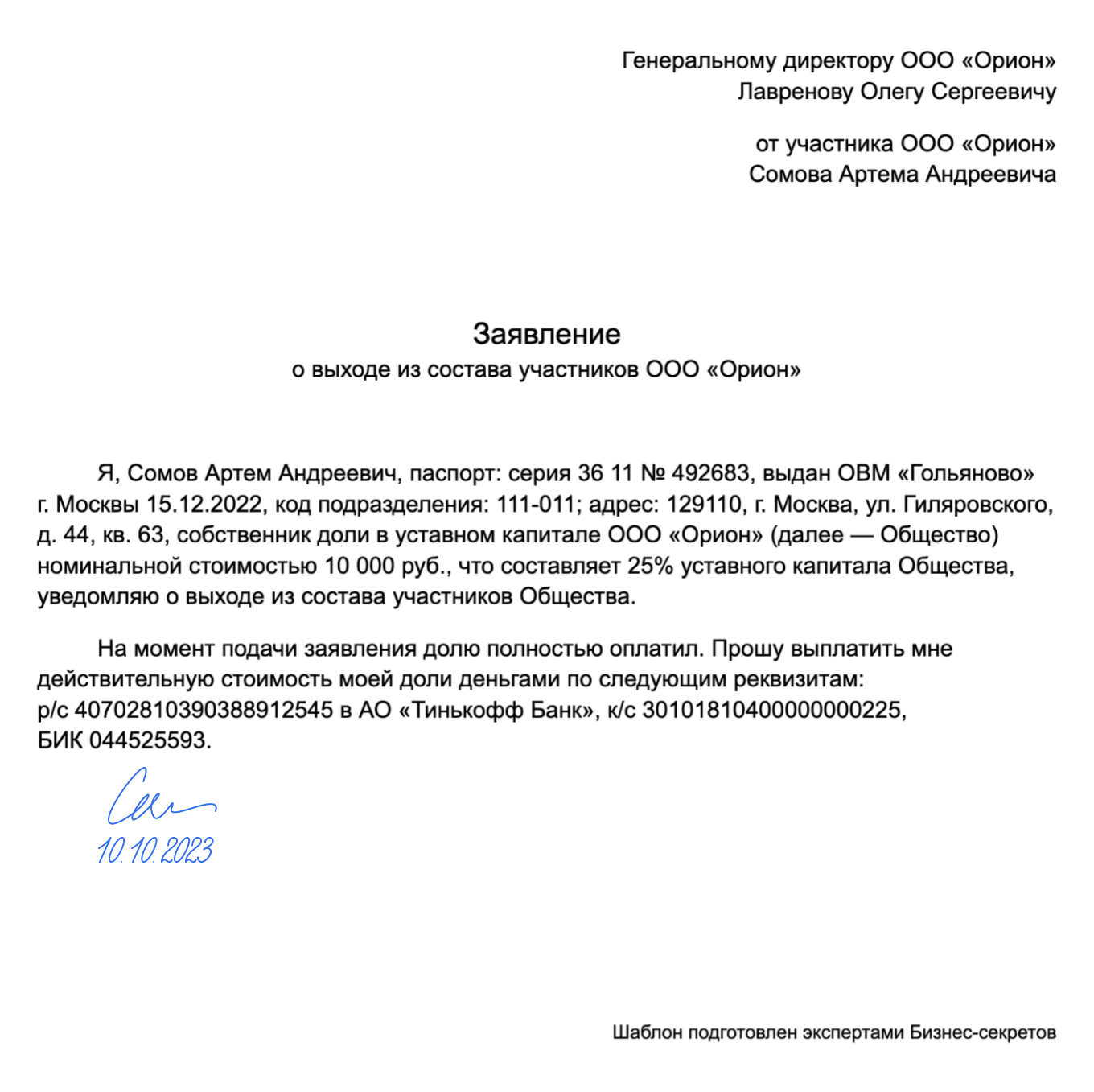

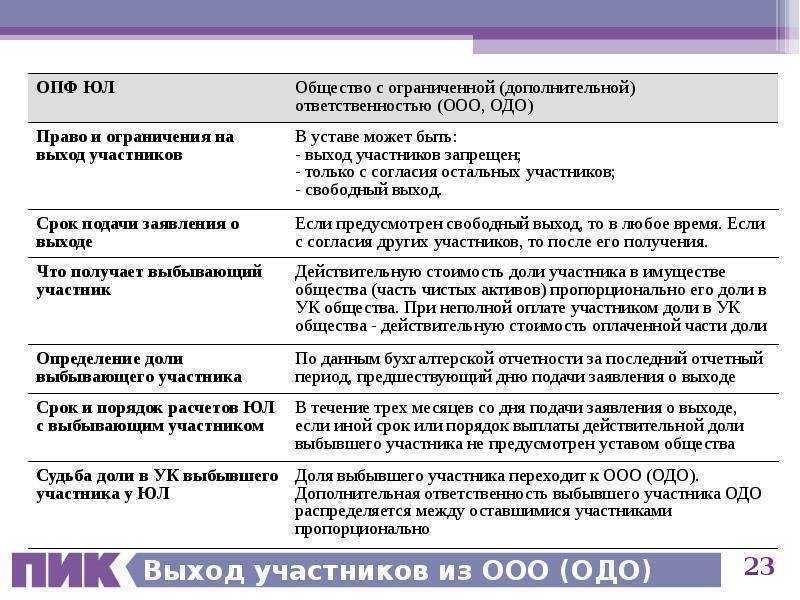

Заявление участника о выходе из Общества

Началом процедуры может считаться поданное заявление о выходе из общества. Составляет его исключительно участник, желающий выйти из ООО. Стоит сказать, что необходимо быть готовым к тому, что процедура достаточно сложная и требует внимания, особенно к составлению, заполнению и оформлению документации. Действующим законодательством не закреплена специальная форма данного заявления, а, следовательно, его можно оформить в простой письменной форме, хотя в ней соответственно должны быть указаны данные о выходящем участнике, а также отметка о вручении данного заявления о выходе из общества руководителю соответствующего предприятия.

Так было до 2016 года, пока не внесли имения в законодательство и данное заявление приобрело обязательную нотариальную форму, то есть потребовалось заверения заявления у нотариуса перед подачей его руководителю общества.

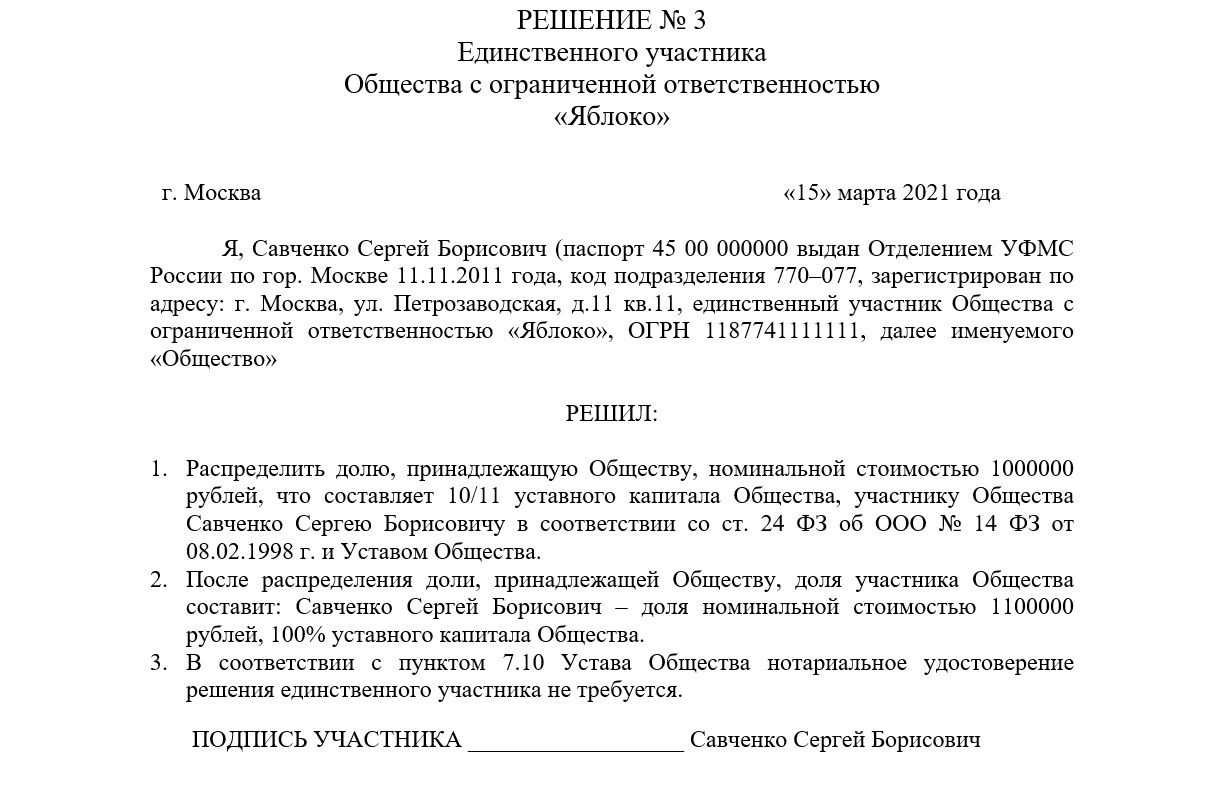

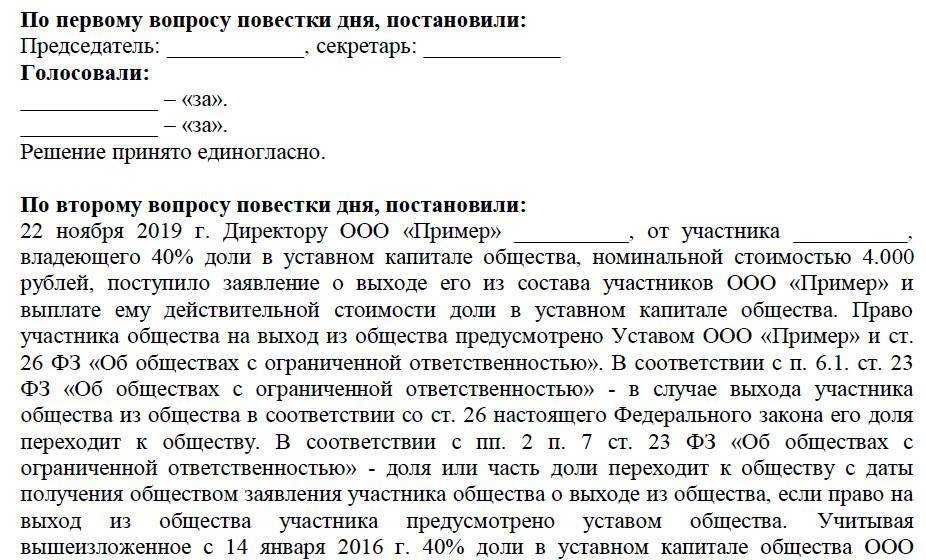

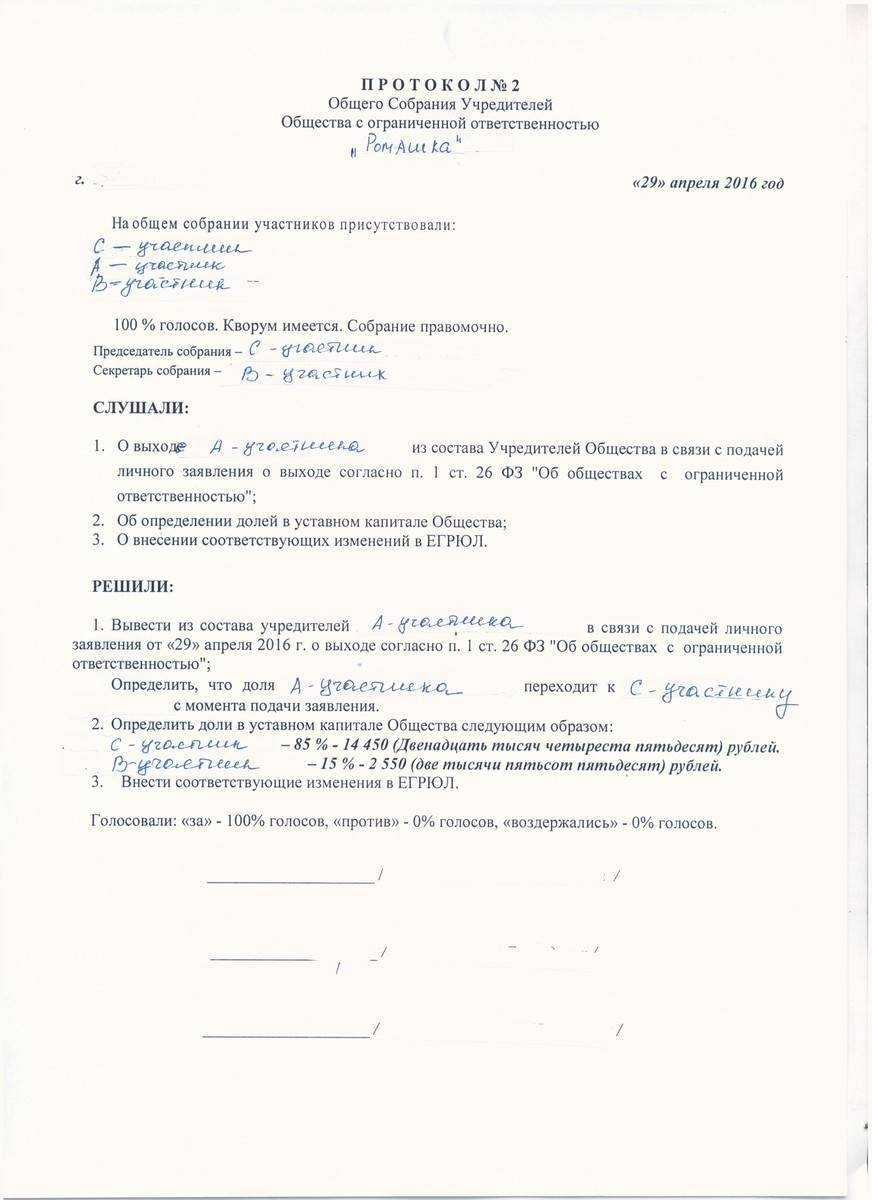

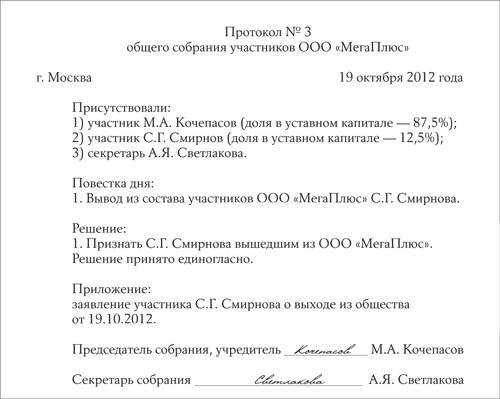

Нужно понимать, как только заявление принято, доля того, кто осуществляет выход учредителя из состава общества, переходит ООО. Некоторые компании, чтобы зафиксировать это официально, организовывают собрание, и все указывают переход доли в протоколе

Все правила крайне важно соблюдать. В обратном случае могут возникнуть серьезные проблемы

Проблемы с выходом из ООО и пути их решения

Желание выйти из общества может быть продиктовано разными причинами, и часто процесс сопровождается проблемными ситуациями, мешающими сделать все просто и быстро.

На практике порой выход из ООО сопряжен:

- с конфликтами и спорами внутри компании;

- с искусственным созданием препятствий для выхода и (или) получения компенсации за долю (имущества);

- с нахождением компании в состоянии банкротства, ликвидации, фактически недействующем состоянии;

- с проблемами установления местонахождения компании, руководства, других собственников и т.п.;

- с утратой (отсутствием) нужных документов.

Можно ли самостоятельно выйти из учредителей ООО? Без объяснений, споров, собраний, сбора документов и т.д.? И да, и нет. К сожалению, не всякая ситуация позволяет решить вопрос раз и навсегда. Фактически можно просто бросить компанию и забыть о ней. Но такой подход чреват рисками. Ведь пока учредитель (участник) остается в таком статусе по документам и ЕГРЮЛ, ему могут предъявить претензии относительно деятельности, обязательств и долгов компании.

Что можно предпринять:

- Привлечь юриста, занимающегося корпоративным правом. Он проанализирует и оценит ситуацию, подскажет несколько вариантов решения проблемы и поможет выбрать оптимальный. Юрист также может стать представителем участника (учредителя) в решении корпоративных вопросов, урегулировании споров и в судебных процессах.

- Если компания давно (минимум 12 месяцев) не действует, ее можно ликвидировать путем исключения из ЕГРЮЛ. Она будет признана фактически прекратившей деятельность. Для реализации этого варианта необходимо подать заявление в ИФНС.

- Банкротство может стать барьером для получения компенсации (имущества). В этом случае возможные варианты:

- дождаться завершения процесса и действовать далее по ситуации;

- подать иск о взыскании действительной стоимости доли и перейти в разряд кредиторов;

- восстановиться в правах участника и, по сути, вернуть обратно свою долю.

- Необходимость розыска компании, его руководства, других участников – частая проблема в случае отсутствия фактической деятельности или использования схем альтернативной ликвидации. Получить информацию о компании можно, сделав запрос в ИФНС.

Самостоятельное обращение участника ООО, намеренного выйти из общества, возможно, если он одновременно является руководителем компании. В целом же, сам выбывающий участник не обязан принимать меры по регистрации своего выхода из ООО – это задача компании.

Отдельно стоит рассмотреть ситуацию, когда со своей стороны все обязанности учредитель (участник) ООО выполнил, а со стороны общества не принимаются меры к регистрации изменений в составе участников и (или) не осуществляется выплата стоимости доли или выдел имущества в натуре. В этом случае может помочь только суд. В зависимости от обстоятельств в суде можно потребовать:

- принуждения ООО к выполнению обязанности по регистрации изменений в ЕГРЮЛ;

- взыскания с общества денежной суммы в размере фактической стоимости доли;

- принуждения общества к выделению имущества в натуре и передаче его выбывшему участнику;

- взыскания ущерба и компенсации морального вреда (при наличии фактов и оснований).

Если со своей стороны участник (учредитель) ничего не нарушил и выполнил все формальности, касающиеся надлежащего уведомления общества, то суд, скорее всего, поддержит требования. Труднее будет решить вопрос, если требуется, но не получено согласие других участников либо уставом предусмотрен запрет на выход участников. Принудить участников или общество к совершению действий вопреки уставу суд не может. Поэтому придется прибегнуть к альтернативным вариантам, в частности, к сделке купли-продажи доли.

На каком основании можно выйти из ООО

Чтобы учредитель мог беспрепятственно покинуть ООО, в уставе общества должен содержаться пункт, позволяющий такое действие. Для выхода участнику достаточно написать заявление.

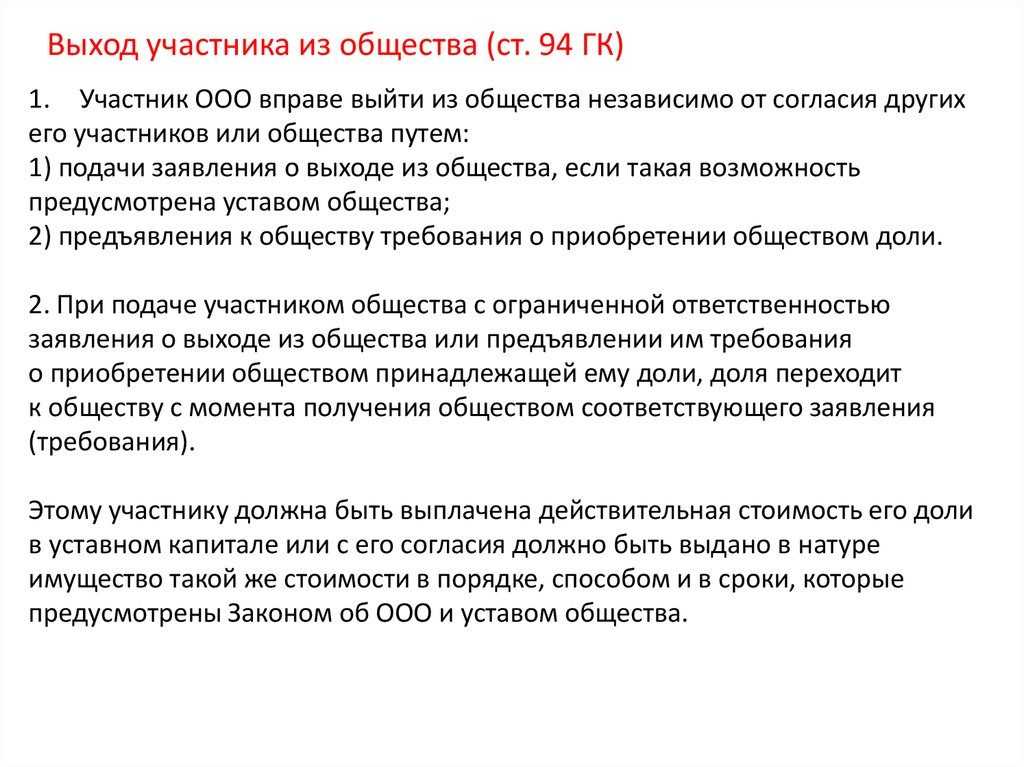

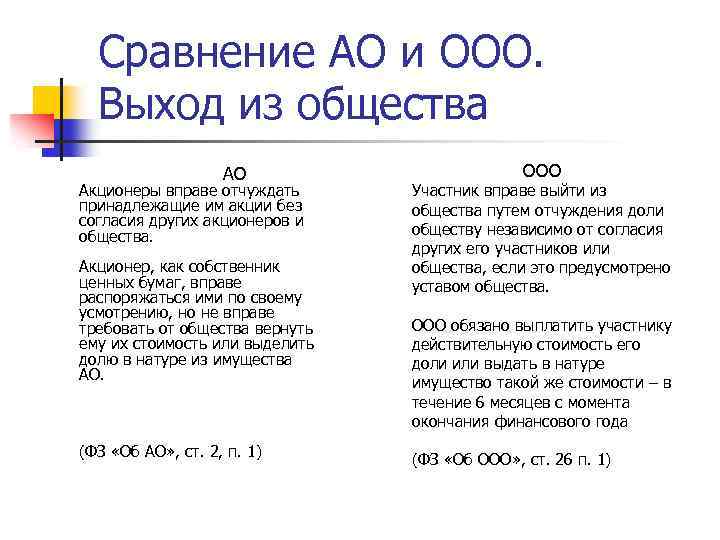

Как только участник покинул ООО, его доля автоматически становится собственностью общества. При этом общество приобретает одновременно и право на долю и обязанность возместить выбывшему учредителю стоимость его доли. Данная норма закреплена 23 статьей Федерального закона №14 «Об обществах с ограниченной ответственностью».

Законом установлен максимальный срок, в течение которого ООО обязано осуществить расчеты с бывшим участником – 3 месяца. Уставом может быть предусмотрен и иной период для выплаты, но, во всяком случае, максимальный срок в рамках действующего законодательства, не должен превышать одного года с даты, когда было написано заявление о выходе.

Важно! Зафиксировать в уставе возможность выхода учредителей без возмещения им доли, закон запрещает. Этот момент не прописан в законе об обществе с ограниченной ответственностью, а потому ФНС устав с такой формулировкой принять на регистрацию не имеет права

V. Внешнеэкономическая деятельность

-

Республика Кипр и Мальта согласились на условия Российской Федерации по внесению изменений в СИДН

10 августа в Минфине России прошли переговоры между Россией и Кипром об изменении налогового соглашения, в рамках которых Республика Кипр согласилась на условия Российской Федерации по внесению изменений в Российско-кипрское соглашение об избежании двойного налогообложения в отношении увеличения налогов с дивидендов и процентов до 15% у источника выплаты.

Ратификация протокола должна состояться до конца 2020 года, и он вступит в силу с 1 января 2021 года. Минфин России останавливает процесс денонсации соглашения в связи с достигнутыми договоренностями.

Также на сайте Минфина размещено информационное сообщение о согласовании проекта Протокола о внесении изменений в налоговое соглашение между РФ и Мальтой. Переговоры прошли 13 августа 2020 года, на которых решения о внесении изменений в Конвенцию между Правительством РФ и Правительством Мальты об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы от 24 апреля 2013 года были зафиксированы в проекте Протокола. Стороны договорились о повышении ставки налога на доходы в виде дивидендов и процентов до 15% с исключениями в отношении ограниченного списка институциональных инвестиций.

Кроме того Россия ожидает официального ответа от Нидерландов на направленные предложения о пересмотре налогового соглашения в ближайшие недели. Если Нидерланды согласятся вести переговоры, то им будут предложены те же условия, что и Республике Кипр и Мальте.

Основание: Информация, размещенная на сайте Минфина по состоянию на 10.08.2020 https://minfin.gov.ru/ru/press-center/?id_4=37146-v и 14.08.2020 https://minfin.gov.ru/ru/press-center/?id_4=37153

Изменение Устава, адреса, видов деятельности и пр.

Вместе с изменением состава участников, советуем привести в порядок документы, актуализировать информацию и уведомить о таких изменениях ЕГРЮЛ

По стоимости это будет лишь дополнительный платеж, а по важности и полезности — все будет в порядке, и сразу. Если у вашего ООО устав старого образца, приведения устава в соответствие с законодательством придется делать в обязательном порядке

Контролирующие органы с пристрастием проверяют фактическое нахождение общества указанному в документах. Если адрес, указанный в ЕГРЮЛ, не совпадает с фактическим, при выходе из ООО с одновременным перераспределением долей может быть проведена проверка регистрирующим органом адреса организации, и получен отказ в регистрации. Поэтому важно и нужно точно следовать закону и выполнять его требования. С проверками в адрес выходят в 8 случаях из 10.

Какие риски несет владелец доли в ООО

Согласно нормам действующего законодательства учредитель ООО не несет ответственности по долгам и обязательствам общества, а общество не несет обязанности по погашению обязательств участника.

Все, чем рискует ООО – размер уставного капитала, который зачастую составляет не более десяти тысяч рублей. Однако не все так просто. Особенно если дело коснется банкротства.

Если банкротится ООО, имея серьезные суммы задолженности перед контрагентами, бюджетом, поставщиками и т. д., то размером уставного капитала уже не обойтись. Арбитраж легко может обвинить участников в сложившейся ситуации с компанией, и «повесить» на них все долги.

Как показывает судебная практика, вовсе необязательно совершать мошеннические действия, воровать, чтобы суд признал виновным в банкротстве фирмы. За возникшие у общества долги ответственность несет не только руководитель, но и участники общества.

Аналогичная ситуация может возникнуть и при ликвидации. Сам факт ликвидации не говорит о том, что обязательства списаны и прощены. Вне зависимости от того, исключена ли организация из ЕГРЮЛ, на нее могут «повесить» любую задолженность, возникшую у общества в период нормального функционирования

При этом неважно когда налоговый орган обнаружил факт задолженности – до, после или вовремя ликвидации. Всегда найдут того, кто обязан будет за это ответить, а таковыми всегда становятся директор и учредители

Единственный вариант, когда можно избежать наказания – если после ликвидации прошло более трех лет.

Новые полномочия нотариуса при выходе участника из ООО вступают в силу

10.08.2020

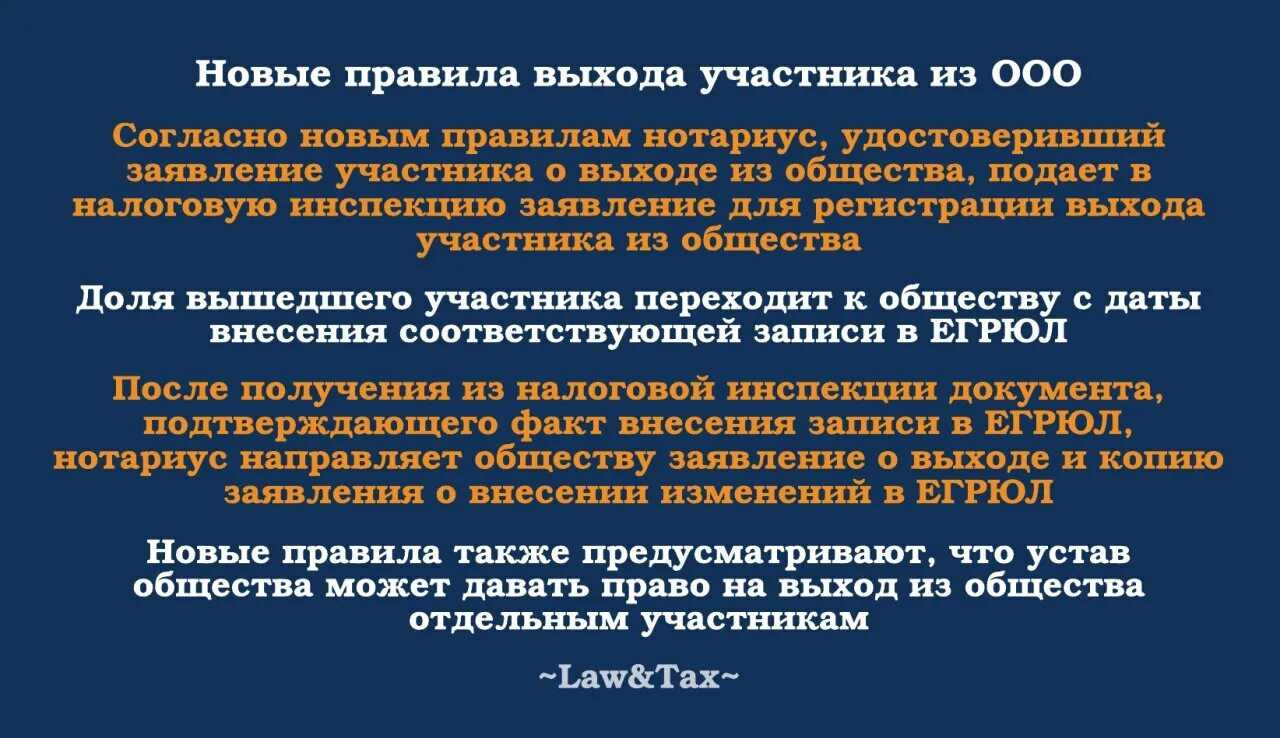

С 11 августа процедуры нотариального удостоверения для участников ООО станут еще более удобными: порядок выхода участника из ООО и правила определения момента перехода его доли к обществу будут осуществляться по-новому. Теперь вся процедура — от удостоверения решения участника о выходе из ООО до регистрации изменений в ЕГРЮЛ — будет находиться под контролем и ответственностью нотариуса. Федеральные законы

№ 251 и № 252-ФЗ, предусматривающие соответствующие поправки в Закон «Об обществах с ограниченной ответственностью» и статью 94 Гражданского кодекса Российской Федерации, были подписаны Президентом РФ в конце июля.

Теперь нотариус будет не только удостоверять заявление участника о выходе из ООО, но и сразу направлять все необходимые документы в Федеральную налоговую службу в электронном виде, законом отведено на это не более двух рабочих дней. Ранее извещать налоговую службу о выходе участника из ООО и направлять соответствующие документы в регистрирующий орган должно было само общество.

Новеллы также предусматривают, что нотариус сам передаст удостоверенное им заявление о выходе участника из ООО и копию направленного им ранее заявления в ФНС непосредственно обществу. Передать документы в компанию нотариус обязан не позднее одного рабочего дня с момента направления заявления в налоговую.

Новый порядок выхода из ООО фактически дает бывшим участникам общества дополнительную защиту от того, что причитающиеся им средства не выплатят или задержат. Ранее общества должны были сами направлять в ФНС сведения о выходе участника. Это позволяло им уклоняться от выплаты вышедшему участнику стоимости его доли в уставном капитале компании на неопределенный срок или вовсе уклоняться от выплаты.

При этом переход доли от вышедшего участника к компании будет происходить либо сразу после регистрации необходимых сведений в ЕГРЮЛ, либо в момент получения обществом документов от нотариуса — копии заявления, которое ранее было направлено им в ФНС. Официальная дата будет зависеть от того, какое из этих двух событий произошло первым. Благодаря такой норме усовершенствуется и порядок определения действительной стоимости доли участника, который покинул ООО. Теперь финальной датой отчетного периода, на основании которого будет производиться расчет, будет считаться день, предшествующий дню официального перехода доли вышедшего участника к ООО.

Кроме того, компании будут не вправе принимать решение о перераспределении доли вышедшего участника между другими участниками общества до внесения соответствующих сведений о выходе в ЕГРЮЛ. Теперь закон возлагает на общество обязанность выплатить участнику общества действительную стоимость его доли в уставном капитале, либо с его согласия выдать ему в натуре имущество такой же стоимости.

Следует отметить, что внесенные изменения распространяются на организации, не являющиеся кредитными. Если общество является кредитной организацией, то доля будет считаться перешедшей к обществу с даты получения обществом заявления о выходе участника из него.

«Новый порядок выхода участника из общества сделает корпоративные правоотношения в этой части безопаснее и прозрачнее. Предлагаемые меры позволят повысить как уровень защиты прав участников ООО, так и достоверность данных ЕГРЮЛ», — отметил президент Федеральной нотариальной палаты Константин Корсик.

Важно также подчеркнуть, что новые обязанности нотариуса по направлению документов на регистрацию выхода участника из общества и уведомлению об этом непосредственно самого ООО станут неотъемлемой частью одного нотариального действия — удостоверения заявления о выходе участника из ООО. Таким образом, все вопросы, связанные с правовым регулированием выхода участника из общества, будут решены за один визит к нотариусу и без дополнительных расходов со стороны заявителя

Избавит ли выход от обязательств? Что лучше?

Участники ООО (если говорить только об учредительстве, но не о руководителе) несут права и обязанности, указанные в Уставе такого Общества. В основном, участники отвечают по долгам и несут ответственность в пределах стоимости долей каждого. Например, у участника доля 20%, Уставный капитал 10 000 рублей, соответственно, предел ответственности — 2000 рублей. Но это — в основном. На деле все может быть иначе. Законодательство с 2017 года ужесточило ответственность за «виновные противоправные действия», «бездействие» и пр. В целом, ответственность участника определяют многие факторы. Например, при существовании в Уставе Общества главы «Крупные сделки» обязательства каждого участника дополнительно возрастают. Надо разбираться по существу.

Если выход из ООО осуществим, большая часть проблем, обычно, при выходе решается. Исключения составляют те личные обязательства, которые возникли ДО выхода из Общества.

Если выход из ООО связан с ликвидацией (кто быстрее уйдет, тому не надо будет заниматься ликвидационными действиями), то это, возможно, решение проблемы. Но надо все сделать правильно, чтобы не получить отказ в регистрации пакета документов, и не было бы доказано нарушений закона. Бывают случаи, когда второй подавший о выходе участник зарегистрирован в ЕГРЮЛ раньше первого.

Есть вариант передать свою долю заинтересованным лицам. Например, продать ее одному из остающихся участников или всем остающимся в долях, а при их отказе от покупки — найти заинтересованное лицо.

Выход из ООО может быть связан с необходимостью срочного получения денег. Тогда возможны два варианта: либо действительно оформлять выход из состава участников и получать действительную стоимость доли (но деньги, к сожалению, быстро не получить без согласия Общества), либо продать ее на выгодных условиях участникам или третьим лицам (согласно правилам, указанным в Уставе Общества и не противоречащих закону).

Выход по заявлению: как стало

С 11 августа 2020 года при одностороннем выходе из ООО ведущая роль отведена нотариусу. Отсюда и прочие новшества, удобные и не очень.

Как и прежде, нотариус должен удостоверить заявление о выходе участника из ООО.

Затем он должен направить в налоговый орган заявление о внесении соответствующих изменений в ЕГРЮЛ. На это отведено 2 рабочих дня со дня удостоверения заявления о выходе. Это заявление нотариус подписывает усиленной квалифицированной электронной подписью и направляет в инспекцию в электронной форме.

Также нотариус направляет в общество заявление участника о выходе и копию заявления о внесении изменений в ЕГРЮЛ. Это он делает не позднее одного рабочего дня со дня направления заявления о внесении изменений в ЕГРЮЛ в налоговую.

Документы можно направить по юридическому адресу ООО, указанному в ЕГРЮЛ, и (или) по электронной почте, указанной в ЕГРЮЛ.

Нотариус, удостоверивший заявление участника о выходе из общества, должен сам подать в налоговый орган заявление о внесении изменений в ЕГРЮЛ, а также направить в ООО заявление участника вместе с копией заявления о внесении изменений в ЕГРЮЛ.

Расчет доли при выходе участника из ООО

Реальная стоимость доли участника определяется на основании бухотчетности фирмы, сформированной на последнюю отчетную дату, предшествующую дню поступления заявления от выбывающего участника. Расчет стоимости доли производится исходя из величины чистых активов (ЧА) предприятия. Порядок вычисления размера ЧА определен приказом министерства финансов № 84н:

ЧА = А – О, где А – все активы компании, за исключением объектов, числящихся на забалансовых счетах и долгов участников по взносам в УК; О – все обязательства фирмы, без учета доходов будущих периодов, возникших в связи с получением безвозмездного имущества или госпомощи. ДСД определяется по формуле:

ДСД = НСД / УК * ЧА, где НСД – это номинальная стоимость доли вкладчика; УК – размер уставного капитала ООО; ЧА – чистые активы фирмы.

Отметим, что расчет ДСД, установленный законом, зачастую далек от реальной ситуации, поскольку не учитывает целый ряд обстоятельств:

- стоимость основных средств, показанная в отчетности, часто не соответствует рыночным ценам;

- во владении общества находятся активы, применяемые в процессе ведения деятельности, но не отраженные в балансе и т.д.

Новый порядок выхода участника из ООО

Порядок выхода из общества с ограниченной ответственностью и раньше подразумевал участие в нем нотариуса. Он должен был заверять заявление участника о выходе, а также форму, которую руководитель ООО подавал в ИФНС. Но теперь уже вся процедура оформления выхода из общества сопровождается нотариусом – от начала и до конца.

До вступления в силу закона N 297-ФЗ выход учредителя из ООО происходил следующим образом.

- Партнер, который больше не хотел входить в состав общества, направлял на имя директора заявление, предварительно заверенное у нотариуса. Причем участнику надо было получить подтверждение того, что руководитель ООО получил это заявление.

- После получения заявления доля участника сразу переходила к обществу.

- Генеральный директор в течение месяца был обязан направить в ИФНС нотариально удостоверенную форму заявления, в которой сообщалось о выходе участника.

Сейчас же процедура выхода из компании выглядит так.

- Участник, желающий выйти из ООО, подает заявление о выходе не руководителю, а нотариусу, который заверяет этот документ.

- Не позже двух рабочих дней после принятия заявления нотариус оформляет и подает в ИФНС форму Р13014. Еще один день у него есть на то, чтобы направить директору ООО заверенное заявление участника и копию формы Р13014.

- Доля выбывшего участника переходит к ООО только после того, как в ЕГРЮЛ будут внесены необходимые изменения о составе общества.

Таким образом, выход участника из ООО стал более быстрым, простым и справедливым, поскольку доля не переходит к обществу сразу, как только подано заявление. Теперь директор не сможет уклоняться от приема заявления или затягивать подачу в ИФНС формы Р13014.

Но регистрация в ИФНС выхода участника из общества и внесение записи в ЕГРЮЛ – это еще не всё. Бывший партнер должен получить действительную стоимость доли, которую надо выплатить в течение трех месяцев после выхода. И вот здесь могут возникнуть трудности.

По закону компенсация вышедшему участнику выплачивается из разницы между стоимостью чистых активов ООО и размером уставного капитала. Если этой суммы недостаточно, то общество обязано заявить об уменьшении своего УК.

А в случае несостоятельности компании выплата стоимости доли вообще невозможна. И даже если в ООО сейчас достаточно активов, но банкротство наступит после расчета с участником, общество не будет ничего выплачивать. Такие ситуации решаются только через суд.

Если же ООО имеет финансовую возможность выплатить действительную стоимость доли, но по какой-то причине этого не делает, то это неправомерное пользование чужими денежными средствами. Здесь тоже без суда не обойтись, потому что специальных санкций за невыполнение этой обязанности закон не предусматривает.

II. Налог на имущество

-

Новая форма декларации по налогу на имущество

Отчетность по налогу на имущество за 2020 год нужно будет сдавать по новой форме.

Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@ о новой форме налоговой декларации передан на регистрацию в Минюст России и вступит в силу по истечении двух месяцев со дня официального опубликования.

Обновление формы обусловлено несколькими причинами. Прежде всего, в связи с появлением новой категории налогоплательщиков, для которых перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В связи с освобождением ряда организаций от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

Кроме того, для лиц заключивших соглашение о защите и поощрении капиталовложений в декларацию добавлен признак исчисления налога таким лицом.

Основание: информация, опубликованная на сайте ФНС на 12.08.2020 https://www.nalog.ru/rn77/news/activities_fts/9976942/

-

Рекомендации о применении сведений о кадастровой стоимости недвижимости после вступления в силу Федерального закона от 31.07.2020 № 269-ФЗ.

Федеральная налоговая служба направила рекомендации налоговым органам по администрированию налогообложения объектов недвижимости в связи с официальным опубликованием и последующим вступлением в силу Федерального закона от 31.07.2020 № 269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

В Письме, в частности, даны разъяснения, что со дня вступления в силу Федерального закона от 31.07.2020 № 269-ФЗ применение сведений о кадастровой стоимости в целях налогообложения осуществляется в соответствии с нормами статей 378.2, и НК РФ, а в части не урегулированной НК РФ — в соответствии с Законом № 269-ФЗ.

Дата начала применения кадастровой стоимости должна определяться в соответствии со сведениями ЕГРН, за исключением случаев, когда НК РФ определен иной порядок применения сведений о кадастровой стоимости.

В рекомендациях также указано, что в переходный период применение для целей налогообложения объектов недвижимости кадастровой стоимости, установленной в соответствии со статьей 22.1 Закона № 237-ФЗ, осуществляется с 1 января года, в котором в бюджетное учреждение подано заявление об установлении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости (в соответствии с пунктом 6 частью 2 статьи 18 Закона № 237-ФЗ (в редакции Закона № 269-ФЗ)).

Основание: Письмо ФНС России от 07.08.2020 № БС-4-21/12820@

«О применении сведений о кадастровой стоимости в целях налогообложения объектов недвижимости после вступления в силу Федерального закона от 31.07.2020 N 269-ФЗ».

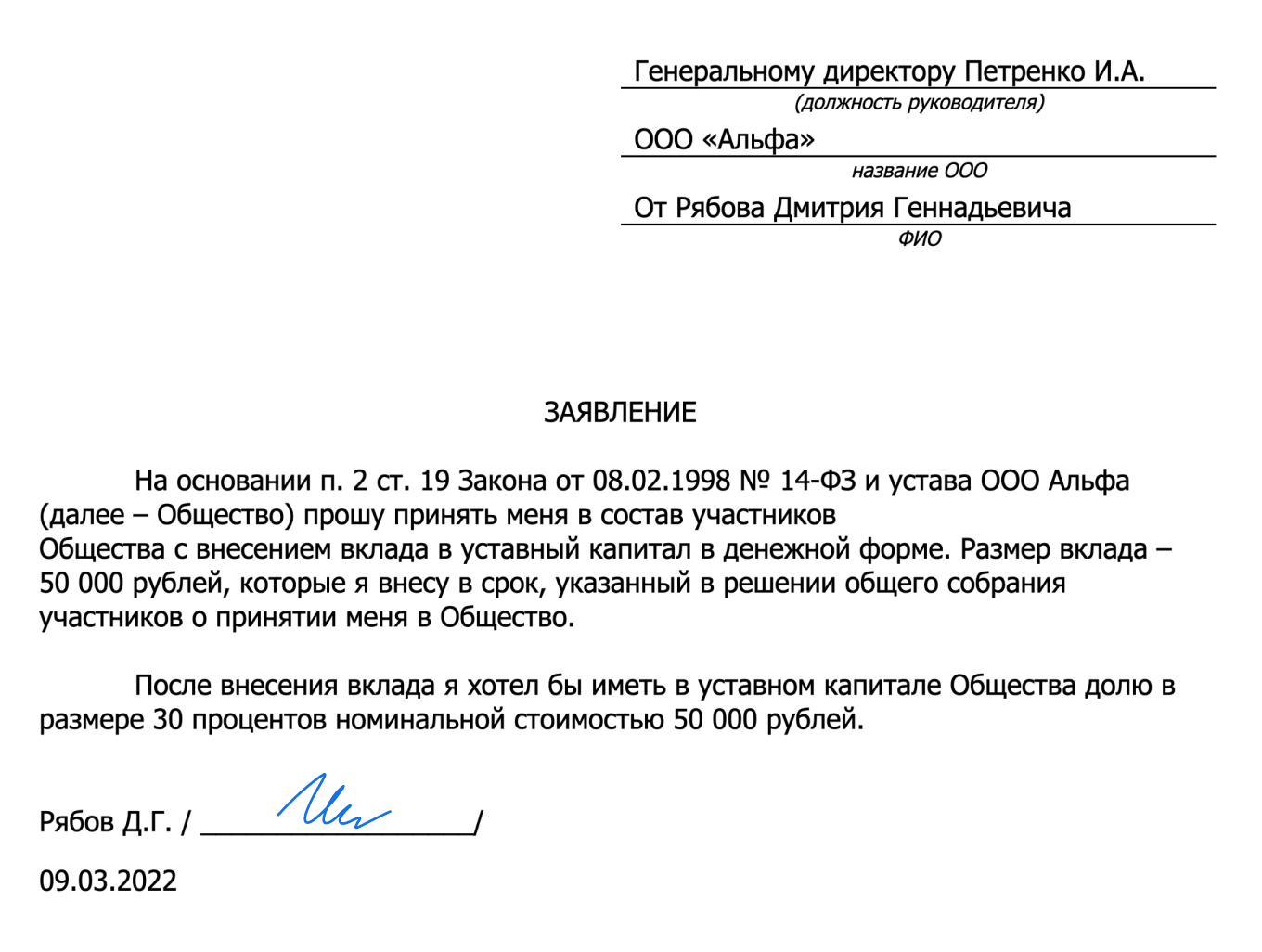

Как заполнить форму Р13014 при добровольном выходе участника

Как мы уже упоминали выше, форму Р13014 для добровольного выхода участника из бизнеса заполняет нотариус. Однако бывают ситуации, когда нотариус требует у клиента предоставить уже готовую форму — в таком случае заполнять документы вам придется самостоятельно.

- Титульный лист. Здесь необходимо прописать ОГРН и ИНН общества.

- Лист В или Г, куда надо внести данные об участниках, покидающих общество. В 1-ом пункте пропишите «1», затем нужно заполнить второй пункт, а следующие два остаются оставить пустыми. При заполнении второго пункта будьте внимательны: если речь идет о российской компании, укажите ИНН и ОГРН, для общества из-за рубежа указывается ИНН при его наличии, код страны и полное наименование компании кириллицей. Наконец, если речь идет о физическом лице, в этом пункте укажите ФИО и ИНН.

- Лист З. Здесь отражается информация о доле, которая переходит к обществу. Требуется заполнить 1-ый пункт — укажите стоимость доли после того, как выйдет участник. Также следует обозначить размер доли.

- Лист Н. Традиционно используется для предоставления информации о заявителе. С 2020 года, если участник выходит из общества, в качестве заявителя выступает нотариус: в 1-ом пункте ставьте «3», затем нотариус сам заполняет все сведения о себе.

Алгоритм оформления выплат компенсации за долю участника остался прежним — это нужно сделать в течение 3-х месяцев после того, как в ЕГРЮЛ внесена соответствующая запись.

Порядок выхода участника из ООО

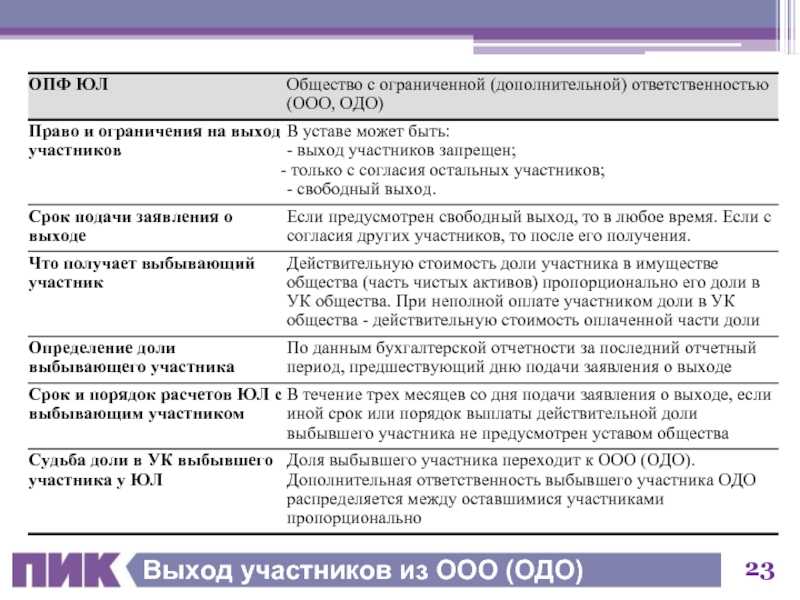

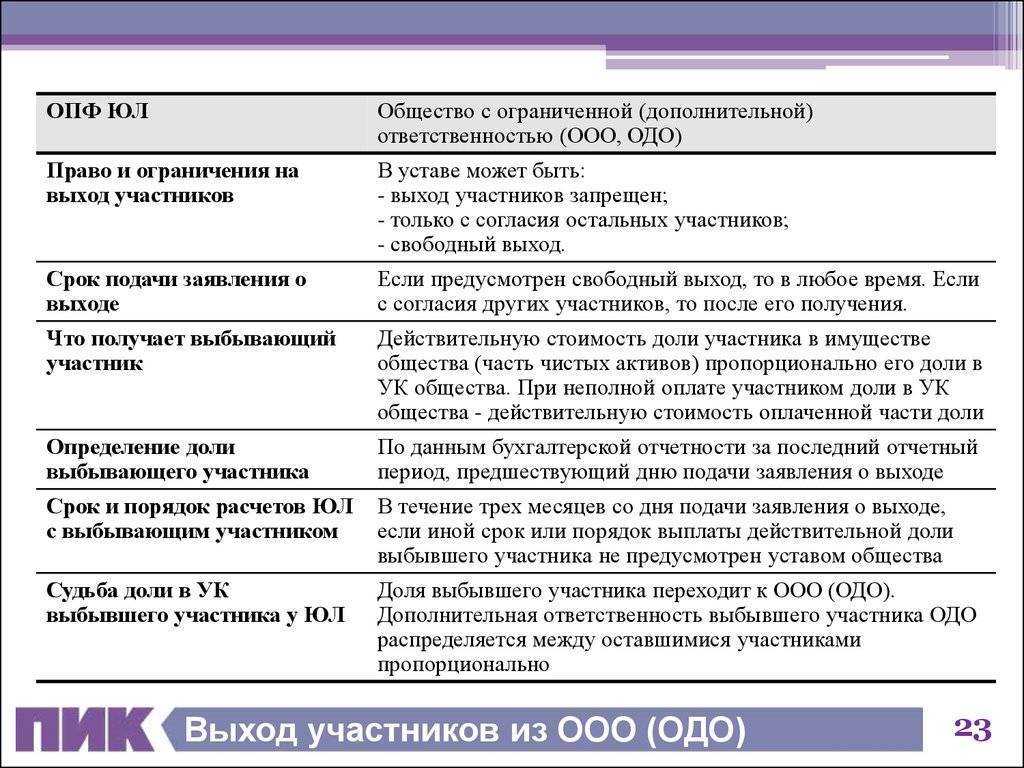

Повторимся, что вывод учредителя из ООО допускается только при одновременном соблюдении двух условий:

- Такая возможность прописана в уставе;

- После выхода в обществе остаются другие участники.

Обязано ли ООО обращаться в налоговую инспекцию при смене участника? Да, конечно, ведь эти сведения включаются в государственный реестр юридических лиц (ЕГРЮЛ) и должны быть актуальными и достоверными.

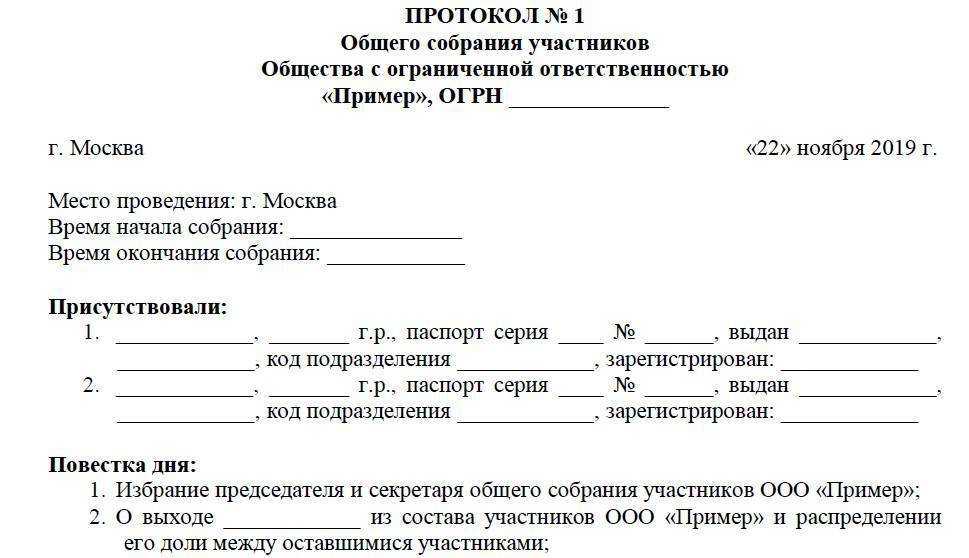

Рассмотрим порядок выхода участника из ООО (пошаговая инструкция):

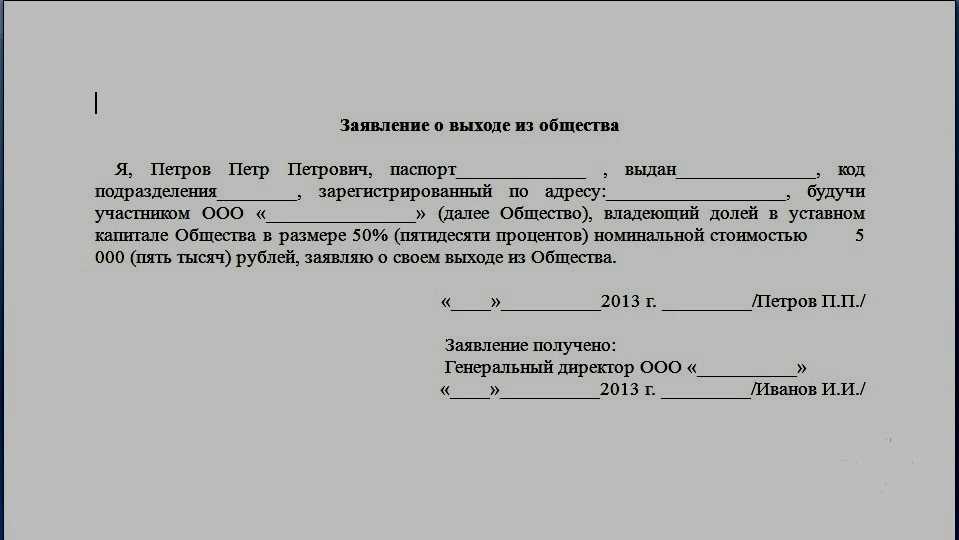

► Шаг 1. На имя генерального директора организации подается заявление на выход участника из ООО. С 2016 года заявление о выходе в обязательном порядке должно заверяться нотариусом. Оригинал заявления остается в документах общества, а для подачи в ИНФС надо сделать его нотариальную копию. Официальной формы заявления нет, но в нем должно быть указаны полные данные участника (полное имя и паспортные данные физического лица или регистрационные данные, если участником является организация).

► Шаг 2. Принять решение о распределении или продаже доли. С момента получения заявления о выходе доля участника передается обществу. Согласно статье 24 закона № 14-ФЗ у общества есть целый год для того, чтобы решить судьбу доли одним из вариантов:

- Распределить ее между участниками пропорционально их долям в уставном капитале;

- Продать долю одному или нескольким участникам;

- Продать долю третьим лицам, если на это нет запрета в уставе.

Выход из общества одного из учредителей может быть только добровольным. Кроме того, право на выход должно быть зафиксировано в уставе. Дополнительного согласия других собственников при этом не требуется.

Даже если между участниками существуют непримиримые противоречия, вывод учредителя из общества против его согласия невозможен (если, конечно, не идет речь о внутрирейдерском захвате бизнеса).

Однако, если один из партнеров действительно не исполняет свои обязанности или намеренно мешает деятельности общества, то по иску других участников и вынесенному судебному решению он может быть исключён из ООО.

В качестве примера таких недобросовестных действий участника можно привести:

- Намеренное уклонение от участия в общих собраниях, что не позволяло другим собственникам вынести важные решения.

- Подделка протоколов общих собраний и других важных документов.

- Сговор с конкурентами.

- Назначение без ведома партнеров руководителя, который действовал в интересах недобросовестного участника или принимал решения, затрудняющие ведение бизнеса ООО.

Вывод участника из компании, а точнее, его исключение происходит по нормам статьи 10 закона «Об ООО». При этом, так же, как и при добровольном выходе, участнику компенсируют стоимость его доли, а сама доля переходит к обществу. Что касается реального ущерба, нанесённого исключённым партнером, то ООО может обратиться за его взысканием в суд.

С 11 августа 2020 года изменена процедура выхода участника из общества с ограниченной ответственностью

В Федеральный закон от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) и Гражданский кодекс Российской Федерации (далее – Гражданский кодекс) внесены изменения, направленные на уточнение процедуры внесения в Единый государственный реестр юридических лиц (далее – ЕГРЮЛ) сведений о выходе участника из общества и правил определения момента перехода его доли к обществу*.

Согласно поправкам, доля считается перешедшей к обществу с даты внесения соответствующей записи в ЕГРЮЛ в связи с выходом участника из общества, если право на выход из общества участника общества предусмотрено уставом общества. А если общество является кредитной организацией – с даты получения обществом заявления о выходе участника из общества (т.е. для них сохранится действующее правило). Корреспондирующие изменения внесены в пункт 2 статьи Гражданского кодекса.

Подача в регистрирующий орган заявления о внесении соответствующих изменений в ЕГРЮЛ (в форме электронного документа) осуществляется нотариусом, удостоверившим заявление участника о выходе из общества, в течение 2-х рабочих дней со дня такого удостоверения. А затем, не позднее одного рабочего дня со дня подачи заявления в регистрирующий орган тот же нотариус должен передать обществу копию этого заявления, а также удостоверенное им заявление участника о выходе из общества. Положения, приведенные в настоящем абзаце и ниже, не будут распространяться на случаи выхода участника из общества, являющегося кредитной организацией.

Все перечисленные действия (нотариальное удостоверение заявления участника общества о выходе из общества, подача в регистрирующий орган заявления о внесении изменений в ЕГРЮЛ и передача обществу документов) будут осуществляться нотариусом в рамках одного нотариального действия.

Кроме того, статья Закона об ООО дополнена положениями, согласно которым уставом общества может быть предусмотрено, что:

— право на выход из общества имеют отдельные его участники, прямо поименованные в уставе либо обладающие определенными признаками (например, имеющие долю в уставном капитале не менее или не более определенного размера);

— право участника на выход из общества обусловлено наступлением или ненаступлением определенных обстоятельств, сроком либо сочетанием этих обстоятельств;

— право на выход из общества предоставляется по решению общего собрания участников общества, принятому всеми участниками единогласно. При этом возможность реализации такого права может быть обусловлена наличием вышеназванных условий.

Изменения вступили в силу 11 августа 2020 года в связи с чем, Управление напоминает, что до вступления изменений в силу в соответствии с подпунктом 2 пункта 7 статьи Закона об ООО было предусмотрено, что доля участника переходит к обществу с даты получения обществом заявления участника о выходе из общества, если право на выход из общества участника предусмотрено уставом общества. А подать необходимые документы в регистрирующий орган при выходе участника из общества должно само общество.

Федеральный закон от 31.07.2020 № 252-ФЗ «О внесении изменений в Федеральный закон «Об обществах с ограниченной ответственностью»

Федеральный закон от 31.07.2020 № 251-ФЗ «О внесении изменения в статью 94 части первой Гражданского кодекса Российской Федерации»