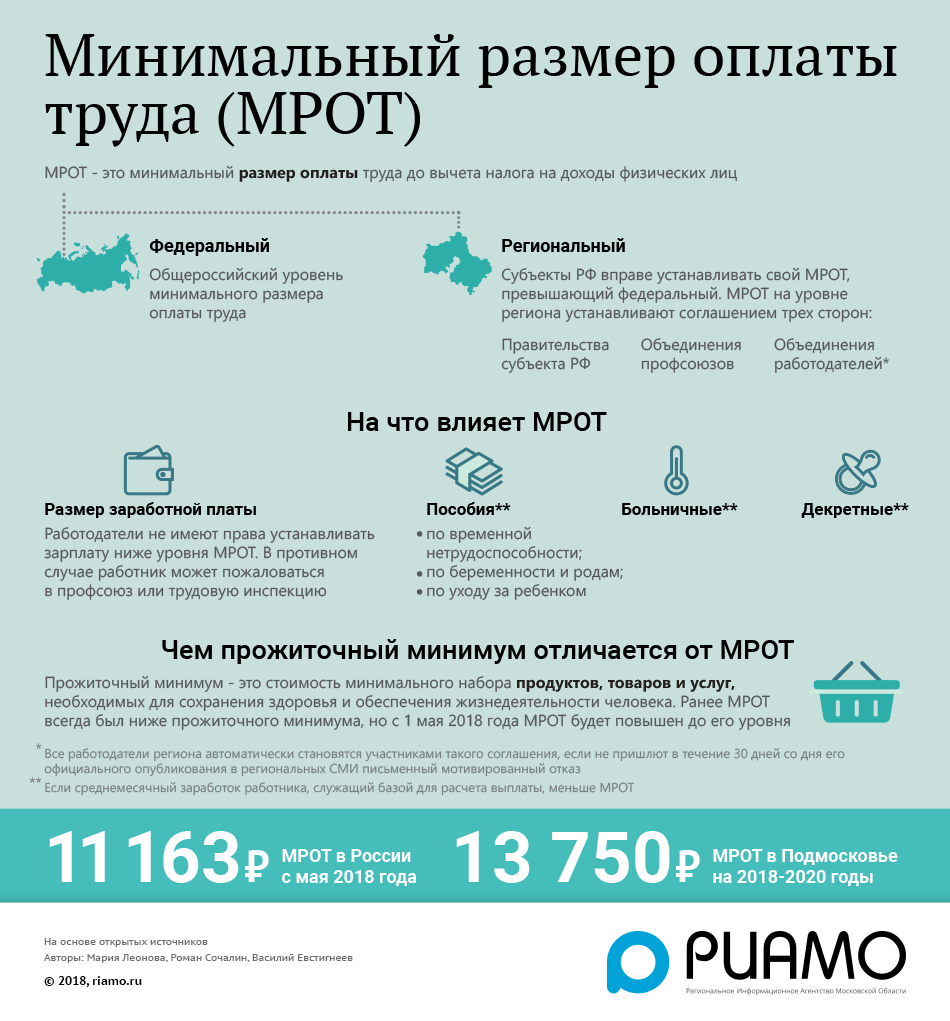

Из чего складывается величина МРОТ

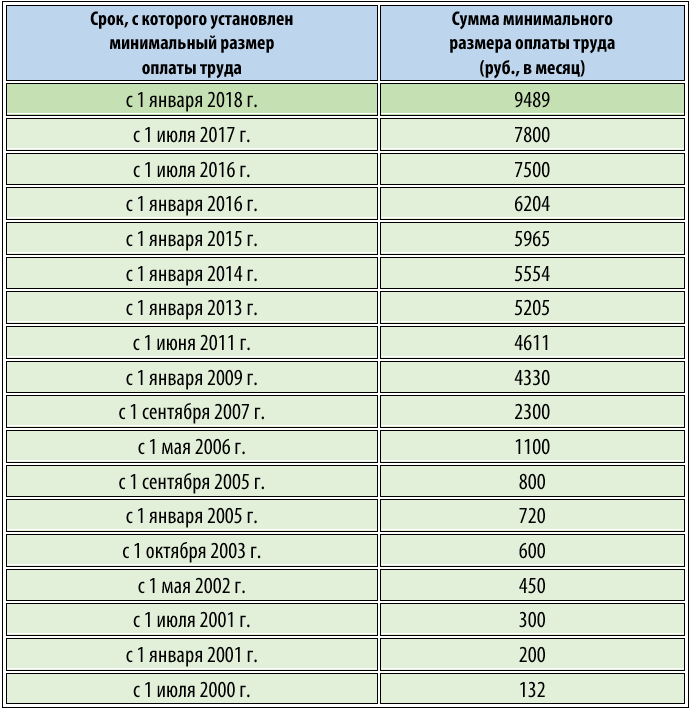

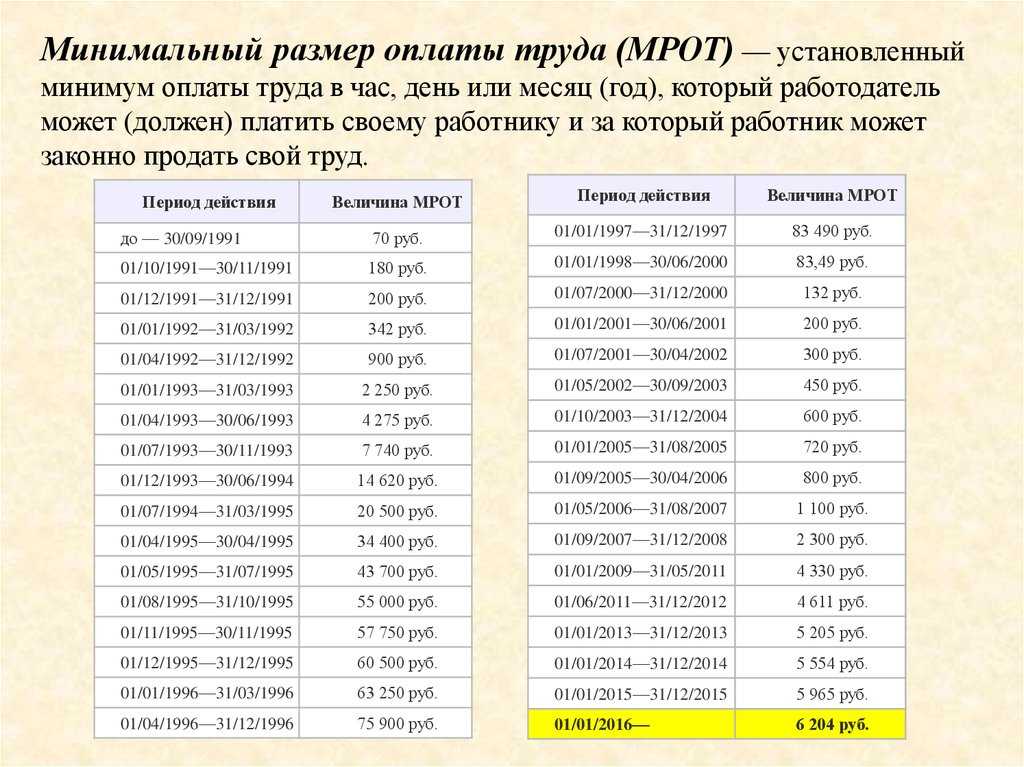

Минимальная зарплата работника в 2020 году начисляется в размере 12 130 рублей. Что входит в минимальный размер оплаты труда в 2020 году, а также входят ли компенсационные и стимулирующие выплаты в МРОТ?

Выясним, какие выплаты входят в МРОТ:

- основной частью «минималки» является оклад, который согласно должности и квалификации назначается работнику;

- надбавки и доплаты, которые компенсируют неблагоприятные и вредные для здоровья и опасные для жизни условия работы, а также другие виды компенсаций, которые внесены в трудовое соглашение;

- стимулирующие мотивацию сотрудника денежные вознаграждения. К ним относятся поощряющие премии, дополнительные надбавки и допвыплаты. Премиальные выплачиваются за достижения и производственные результаты в работе сотрудника. Надбавки полагаются обладателям ученых степеней, за выслугу лет и т. д.

Если зарплата рассчитывается только из размера оклада без начисления допвыплат, то оклад нельзя устанавливать меньше МРОТ. Если все же оклад ниже «минималки», что входит в МРОТ при начислении заработной платы в 2020 году? В этой ситуации работодателю придется с помощью доплат довести ставку оклада до обязательного уровня МРОТ.

В ситуациях, когда работнику устанавливаются помимо базового оклада компенсации и стимулирующие выплаты, возможно, что оклад меньше МРОТ. Но конечная величина зарплаты с учетом всех выплат не вправе устанавливаться ниже минимальной оплаты (ст. 133 ТК РФ).

В обоих случаях с начисленной зарплаты не ниже 12 130 рублей с наемника удерживается НДФЛ в размере 13%. Поэтому фактически работник получит: 12 130 х 13% = 10 553 рублей, что, по сути, противоречит принципу соцзащиты работающих. В большинстве стран показатель минимальной оплаты выведен из поля налогообложения.

Стоит заметить, что трактовка МРОТ, согласно ТК РФ, позволяет работодателям манипулировать при установлении окладов работникам. Сотрудникам даже с конкретной квалификацией устанавливается ставка ниже минимальной, а затем с помощью доплат и компенсаций доводится до соответствия с МРОТ. Такая практика не только искажает реальное положение вещей по определению фактического уровня минимальной оплаты труда, но и принцип защиты социальных и трудовых прав работающих.

Входят ли стимулирующие выплаты в мрот

МРОТ, установленному федеральным законодательством от 01.07.2017 года в сумме 7800 рублей произвести доплату, начиная с июля 2017 года за каждый отработанный месяц.» Соответственный документ под роспись довести до каждого работника. При условии, что данное отклонение может носить массовый нрав предусмотрена возможность поменять приказ локальным актом на каждый отдел, подразделение либо предприятие в целом. Если доход сотрудником организации находится в зависимости от выработки, объема работ, количества рабочих часов либо дней, то бухгалтерия должна регулировать заработок служащих и доплачивать недостающую до МРОТ разницу. Доплата до МРОТ при совмещении Когда оформляется сотрудник на совмещение должностей с ним заключается дополнительное соглашение. Оно является неотъемлемой составляющей основного контракта где уже указан оклад, или тарифная ставка.

МРОТ 2024, региональные доплаты, за совмещение, другие надбавки

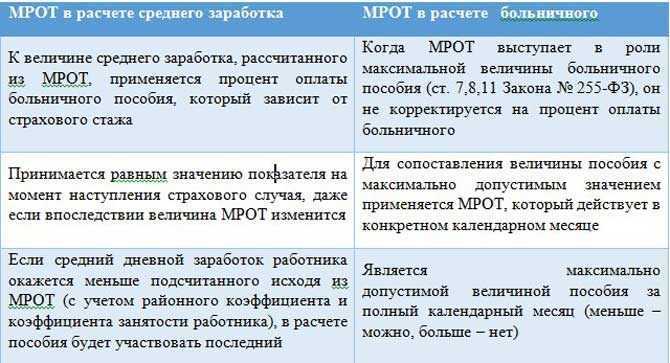

Когда маленькая зарплата, меньше мрот, необходимо учитывать все доплаты и надбавки к окладу сотрудника когда производится проверка на соответствие его зарплаты МРОТ, а также при расчете больничного, а также минимального пособия от МРОТ при расчете декретного.

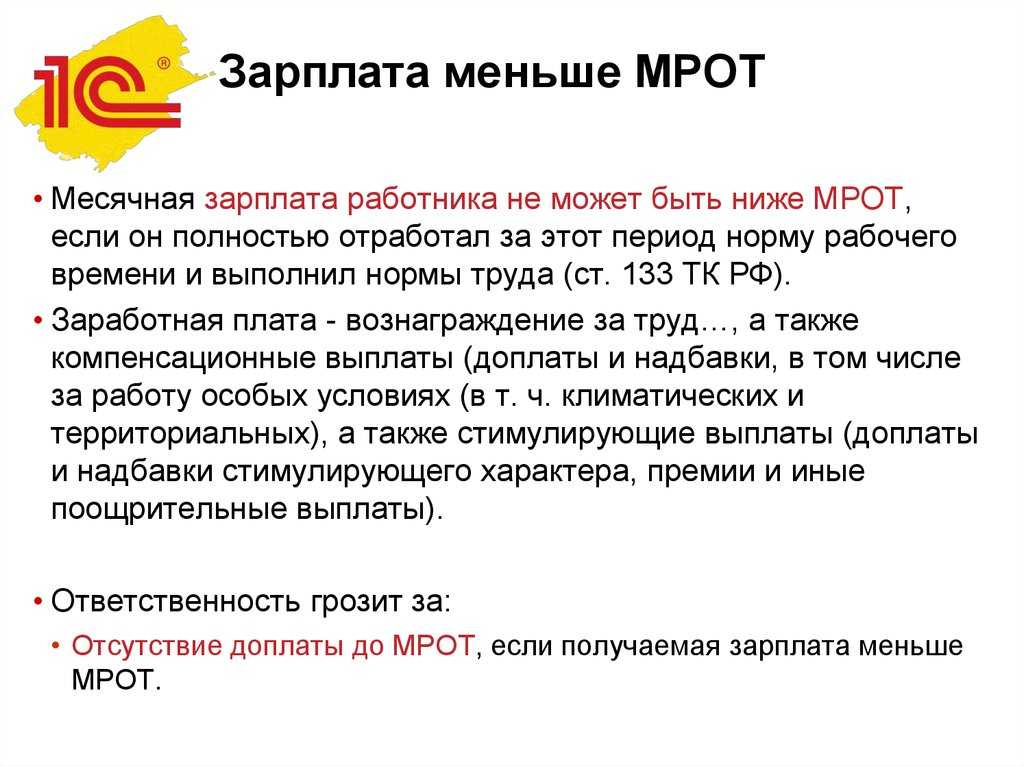

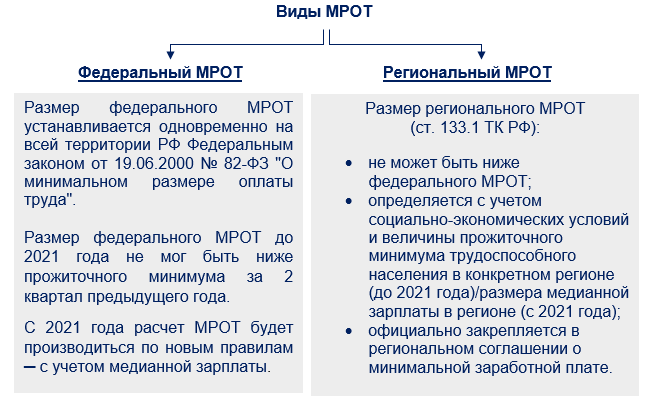

Согласно Трудового Кодекса, зарплата сотрудника, отработавшего за месяц норму времени и выполнившего нормы труда (трудовые обязанности), не должна быть меньше минимального размера оплаты труда (МРОТ). Величина федерального МРОТ составляет с 1 января 2024 года 15279 руб. в месяц (ст. 133 ТК РФ).

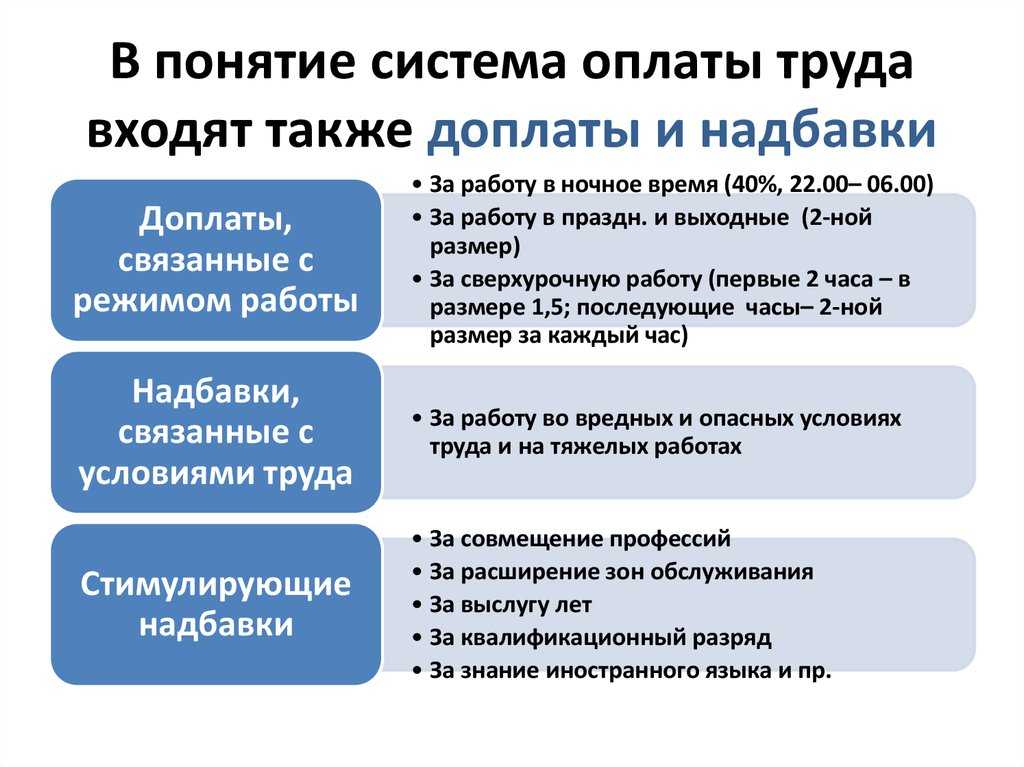

При этом согласно части 1 статьи 129 Трудового кодекса РФ в состав зарплаты (оплаты труда) входят следующие элементы:

- основная зарплата сотрудника по тарифной ставке (окладу) – вознаграждение за труд;

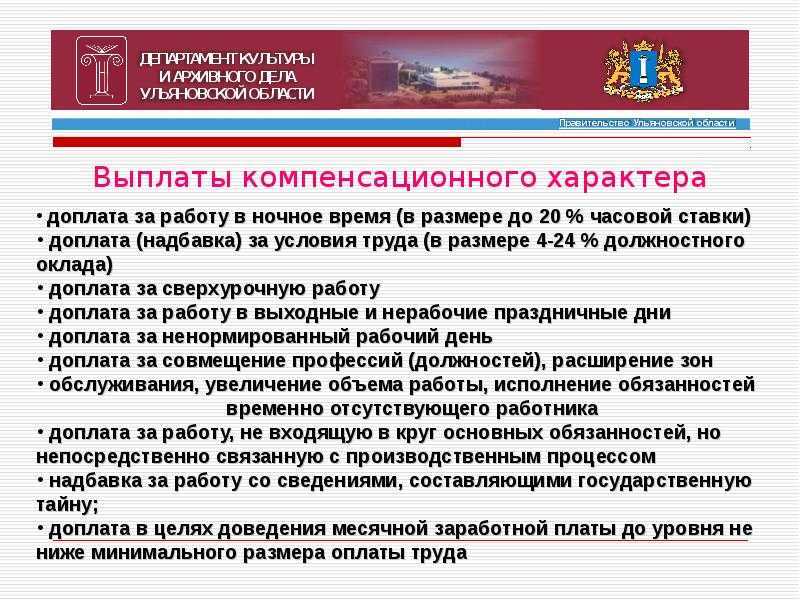

- компенсационные выплаты (например, доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, и т. п.);

- стимулирующие выплаты (премии и другие поощрительные выплаты).

Поэтому, исходя из этого можно сделать вывод, что при проверке на соответствие зарплаты (оплаты труда) сотрудника МРОТ нужно учесть любые доплаты и надбавки к окладу. То есть берется общая сумма оплаты труда (включая вознаграждение за труд, все без исключения доплаты и надбавки, стимулирующие выплаты), и эта сумма сравнивается с МРОТ.

Письмо Минфина России от 24 ноября 2009 г. № 03-03-06/1/768

Когда получают маленькую зарплату, точно также нужно проверять на соответствие зарплаты сотрудника региональному размеру минимальной зарплаты. Потому что никаких специальных правил на этот счет Трудовой кодекс РФ не устанавливает.

Конституционный суд: доплату за совмещение нужно начислять «поверх» МРОТ

Месячная заработная плата работника, который полностью отработал за этот период норму рабочего времени, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ). А доплату за совмещение профессий (должностей) нужно начислять «поверх» МРОТ. Такая позиция выражена в постановлении Конституционного суда РФ от 16.12.19 № 40-П.

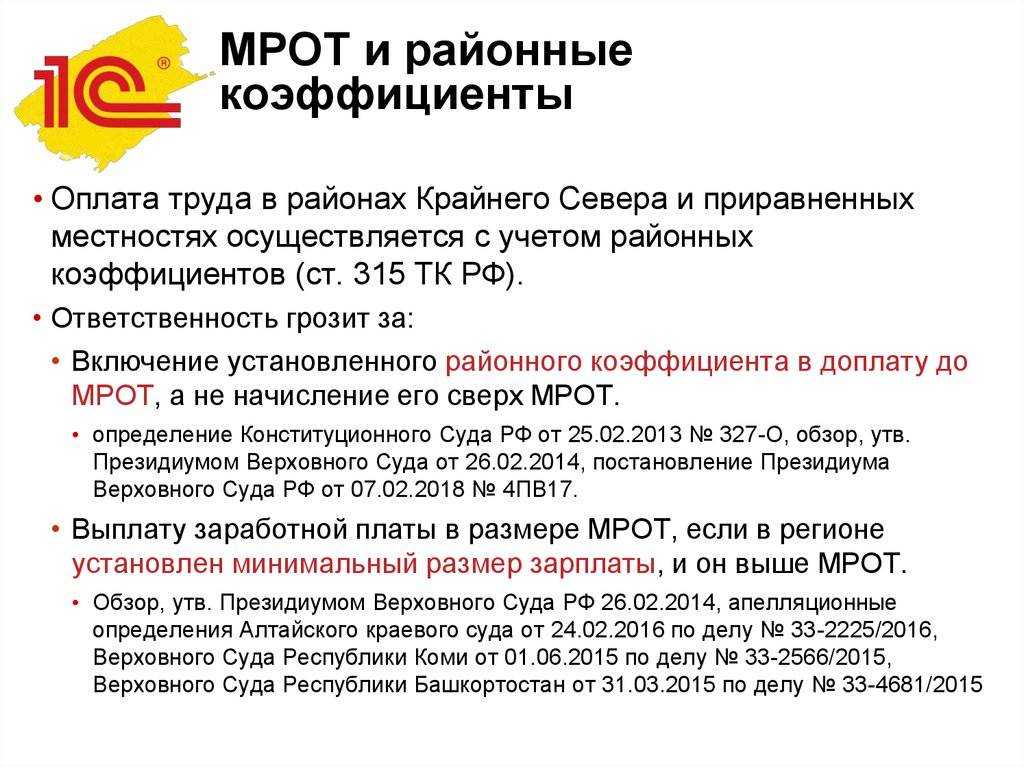

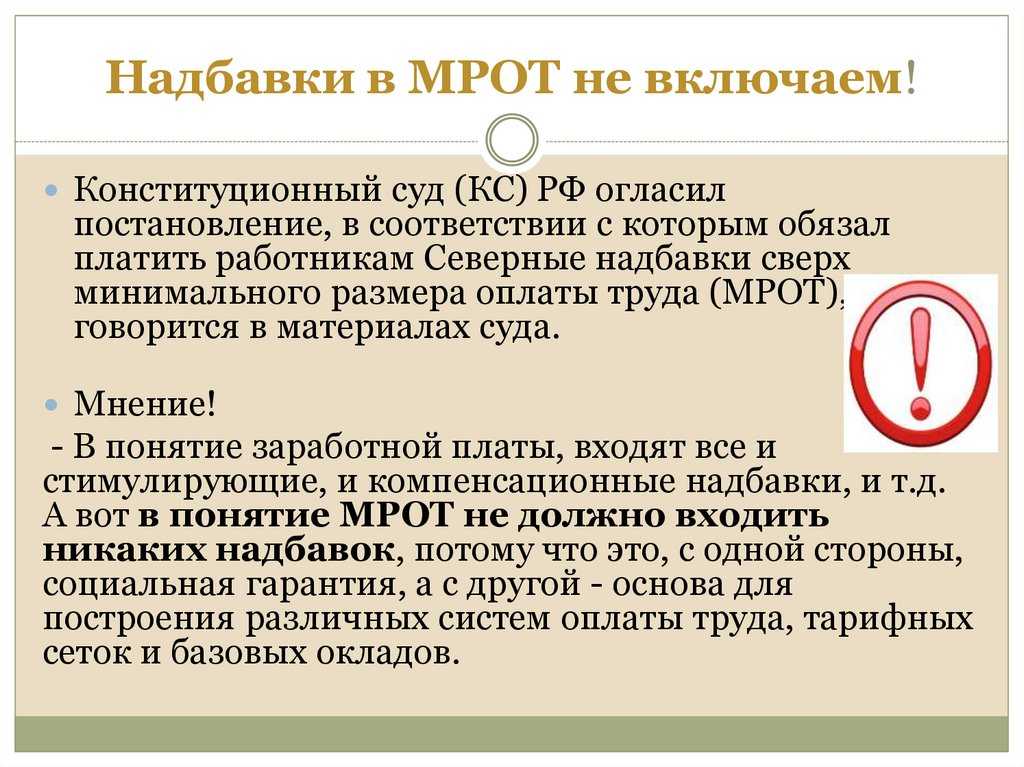

Северные надбавки начисляются сверх МРОТ

Полярные Надбавки и районные коэффициенты, начисляемые работникам-«северянам», не учитываются при определении соответствия уровня зарплаты МРОТ.

Информация Конституционного суда, Постановление Конституционного Суда от 07.12.2017 № 38-П

Районный коэффициент и надбавка за стаж начисляются на МРОТ — Президиум Верховного суда

Соответственно, минимальная зарплата лиц, имеющих право на указанные коэффициенты и надбавки, должна быть выше МРОТ. Такая позиция выражена в постановлении Президиума Верховного суда от 07.02.18 № 4-ПВ17.

При проверке на соответствие зарплаты сотрудника МРОТ нужно учитывать все доплаты и надбавки, кроме районного коэффициента

Причем неважно, установлен он для сотрудников, которые трудятся в районах Крайнего Севера и приравненных к ним местностях, или для тех, кто работает в особых, но «несеверных» климатических условиях

Если зарплата сотрудника вместе с северными надбавками окажется на уровне МРОТ, такие надбавки, по сути, утрачивают всякий смысл. Ведь в этом случае зарплата в местностях с особыми климатическими условиями не будет отличаться от оплаты труда в регионах с благоприятным климатом.

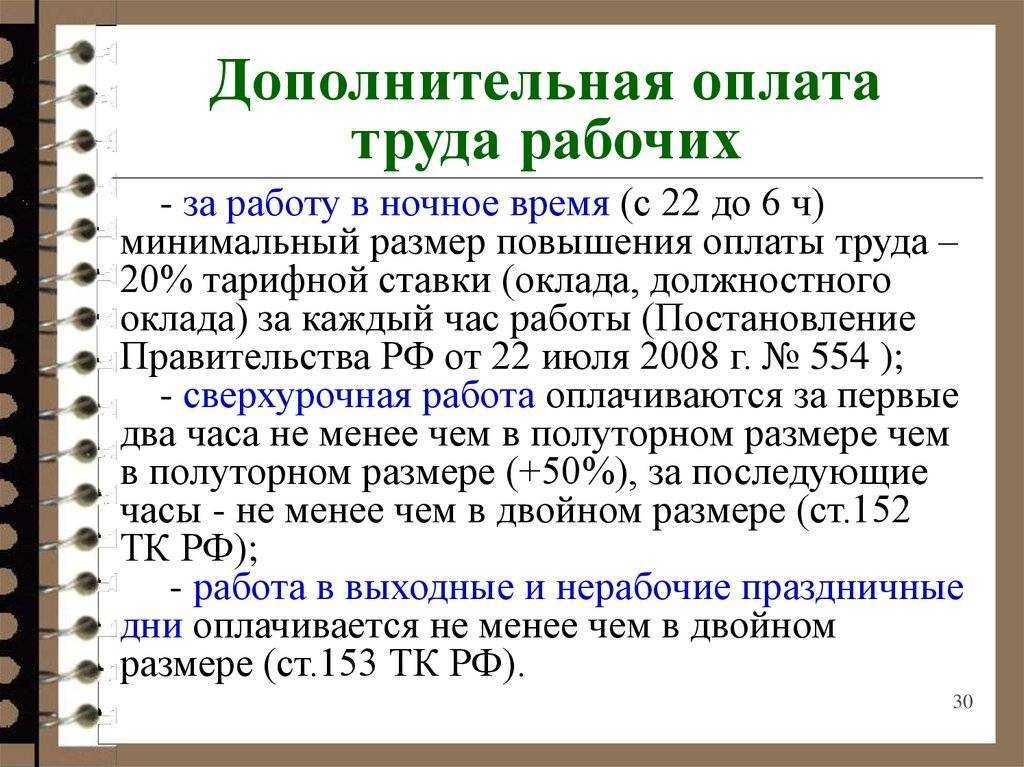

Выплаты за сверхурочную работу, в выходные и праздники должны начисляться «поверх» МРОТ

Конституционный суд в постановлении от 11.04.19 № 17-П решил, что зарплата должна быть не меньше МРОТ. А надбавку за ночную и сверхурочную работу нужно начислять сверх минимального размера оплаты труда.

Типичные ошибки

Ошибка: Работодатель выплатил заработную плату ниже федерального МРОТ работнику, отработавшему норму труда и рабочего времени, на том основании, что на данный месяц приходится нерабочий праздничный день.

Комментарий: Наличие праздничных нерабочих дней в месяце не влияет на обязанность работодателей выплачивать зарплату не ниже МРОТ в случае, если сотрудник отработал полный месяц. Если работника вызывали на работу и в праздники, его труд должен быть оплачен по двойному тарифу сверх МРОТ.

Ошибка: Работодатель, подчиняющийся трехстороннему соглашению о минимальной зарплате по субъекту РФ, выплачивает зарплаты, ориентируясь на федеральный МРОТ.

Комментарий: Подобные действия ухудшают положение работников, поскольку минимальная оплата труда по субъектам РФ всегда больше федерального МРОТ.

Доплата до МРОТ это компенсационная выплата или стимулирующая?

Доплата до МРОТ не носит ни компенсационной, ни стимулирующий нрав. Компенсации связаны с возмещением издержек по выполнению трудовых обязательств. Доплаты стимулирующего плана связаны с увеличением вещественного энтузиазма работника в высококачественном итоге выполнения работы. МРОТ – гарантия муниципальная.

Размер алиментов временами изменяется. Зависимо от метода исчисления, конфигурации могут происходить раз в год, как в…

Актуальные происшествия могут изменяться, что оказывает влияние на необходимость конфигурации установленного трибуналом размера алиментных выплат. По…

Существует два метода выплат валютного содержания на малыша. Если у бывших супругов получится достигнуть договоренности, то…

Конфигурации в законодательстве РФ в ближайшее время свидетельствуют об ужесточении контроля со стороны страны за…

Малый размер алиментов — понятие относительное, но крепко вошедшее в обиход при исчислении каждомесячного содержания…

Законопроект о ремонтных работах заместо возмещения денег страховой компанией вначале был выдвинут как альтернатива…

Айда в поход!

Опубликовано 14 января, 2022 — 19:00

В сентябре в деревне Шачино Сокольского района проходил XXII Вологодский областной туристский слет работников образования. В организованном походе приняли участие 11 команд, а это 122 человека в возрасте от 20 до 65 лет из 9 муниципалитетов области. В состав команды от Никольского района под руководством педагога-организатора муниципального бюджетного образовательного учреждения дополнительного образования «Никольский Центр дополнительного образования» Дмитрия Ермолина и с поддержкой Никольской районной организации Общероссийского Профсоюза образования в лице председателя Валентины Мишеневой вошли 8 человек.

Должен ли работодатель повысить зарплаты в связи с повышением МРОТ

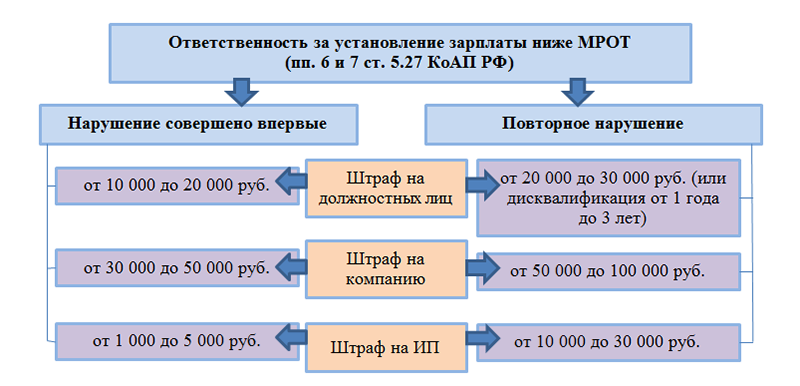

Месячная зарплата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ). Данное требование обязательно для всех без исключения работодателей, привлекающих сотрудников к работе на основании трудовых договоров. Его нарушение грозит работодателю административным штрафом по ч. 6 ст. 5.27 КоАП РФ (до 50 000 рублей).

Вместе с тем повышение на федеральном уровне величины МРОТ не обязательно влечет за собой необходимость увеличения зарплат работников. Повышать зарплаты сотрудников вслед за увеличением МРОТ должны только те работодатели, которые выплачивают работником зарплаты именно в размере МРОТ. Если работодатель платит зарплаты, превышающие МРОТ, он не обязан увеличивать зарплаты из-за того, что в начале или середине года власти повысили действующую величину МРОТ. Кроме того, повышать зарплаты работников вследствие увеличения МРОТ не требуется в следующих случаях:

- при выполнении сотрудником работы в условиях неполного рабочего дня;

- при выполнении работы по совместительству;

- при отсутствии сотрудника на работе, но с сохранением за ним рабочего места (например, в связи с ежегодным отпуском, служебной командировкой или временной нетрудоспособностью);

- при выполнении работы по гражданско-правовому договору.

В перечисленных ситуациях работодатели не обязаны соблюдать МРОТ и не должны повышать зарплаты сотрудников вслед за увеличением минимальной зарплаты. В указанных случаях зарплата сотрудников начисляется пропорционально отработанному времени или в размере, указанном в гражданско-правовом договоре.

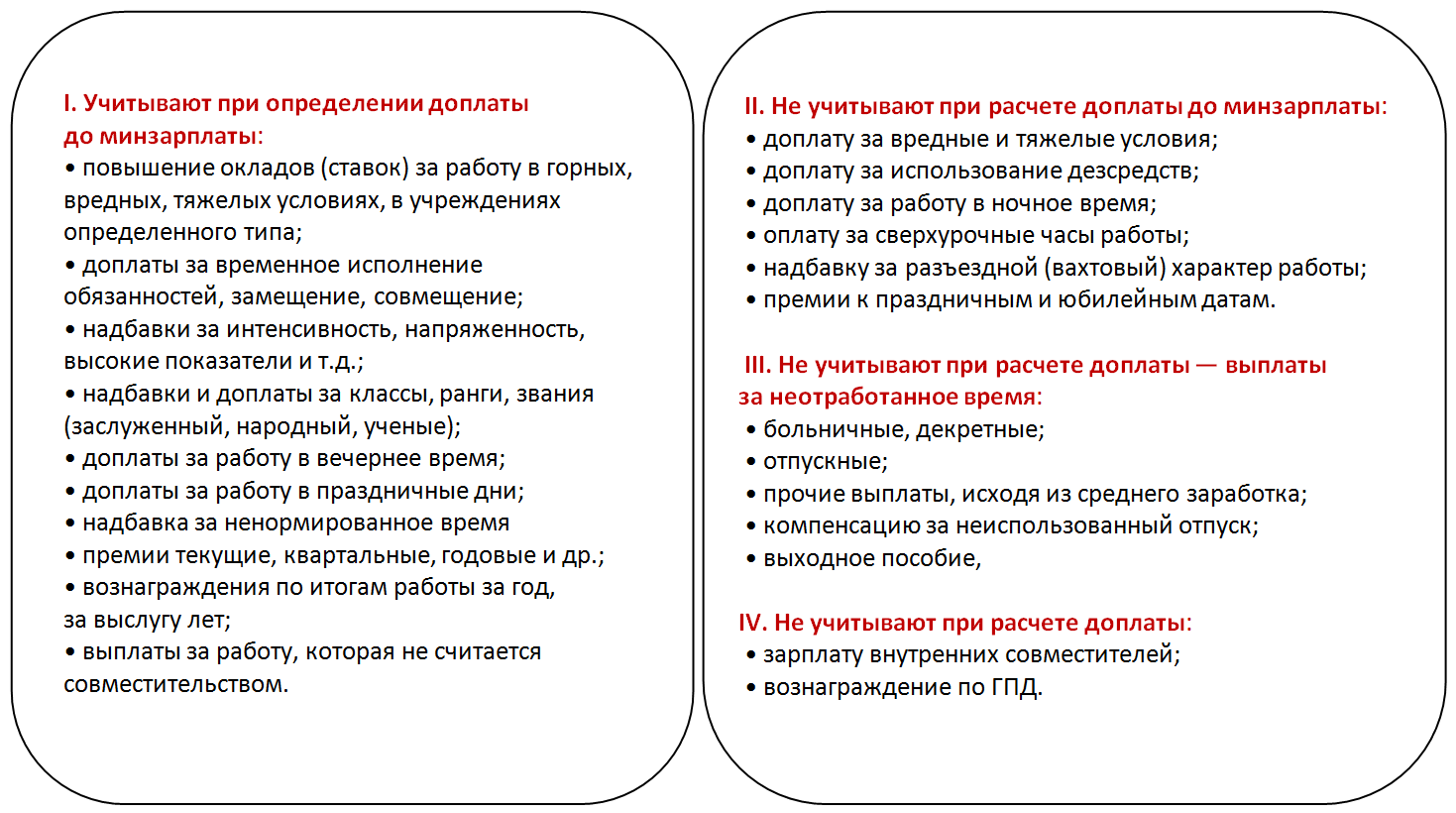

Если же сотрудники, работающие в компании на основании трудового договора, получают зарплату в размере МРОТ, то таким работникам действительно требуется повысить зарплату с момента вступления в силу соответствующего закона о повышении МРОТ. Сделать это можно путем издания специального приказа о доплате до МРОТ. Размер доплаты должен составлять как минимум величину, которая в совокупности с другими выплатами в пользу сотрудника образует сумму, которая равна или превышает действующее значение нового МРОТ. При этом в указанных целях суммируются не все выплаты, который получает сотрудник. При расчете зарплат работников для целей их соответствия новому МРОТ работодатели должны исключить из зарплаты следующие выплаты в пользу работников:

- районные коэффициенты;

- процентные надбавки за работу на Крайнем Севере и в приравненных к нему местностях;

- выплаты за выполнение сверхурочной работы;

- доплаты за совмещение должностей;

- выплаты за выполнение работы в ночное время;

- нерегулярные и необязательные премии (по случаю юбилеев, праздников и т.д.);

- выплаты за выполнение работы выходные и нерабочие праздничные дни.

Все указанные выплаты не участвуют при расчете доплаты до МРОТ и должны производиться сверх МРОТ. Это объясняется тем, что определение величины МРОТ должно основываться на характеристиках труда, свойственных любой трудовой деятельности, без учета особых условий ее осуществления. Если условия труда сотрудника отличаются от обычных (по объему работ, времени их выполнения и т.д.), то соответствующие доплаты всегда производятся сверх МРОТ (см., к примеру, определение Третьего кассационного суда общей юрисдикции от 05.10.2020 № 88-14852/2020 и постановление Конституционного Суда РФ от 07.12.2017 № 38-П).

Доплата до МРОТ — компенсационная выплата или стимулирующая?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

- расчет по тарифу (окладу);

- стимулирующие выплаты (премии, доплаты, надбавки);

- компенсационные выплаты (за работу в сложных погодных, иных особых условиях).

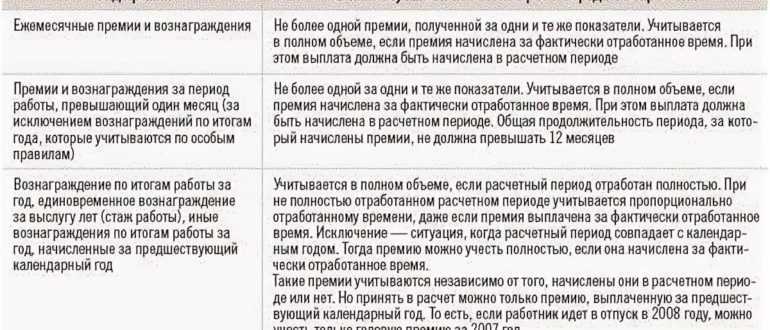

Нужно ли осуществлять доплату до МРОТ в случае выплаты квартальной премии, если оклад работника ниже МРОТ?

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

- социального характера (единовременные премии к юбилею, мат. помощь, за счет экономии ФОТ);

- повышающие надбавки за труд во вредных или опасных условиях (ТК РФ, ст. 146-1, 147-1);

- «северные» надбавки (ТК РФ, ст. 146-2, 148, пост. КС РФ от №38-П от 07/12/17 г.);

- ночные (ТК РФ, ст. 154), праздничные (ТК РФ, ст. 112-4), сверхурочные (ТК РФ, ст. 152) не включаются в расчет и уменьшают доплату до МРОТ, поскольку забота в «особые» дни и часы не должна ставить работника в заведомо невыгодные условия, по сравнению с другими работниками;

- совместительство, совмещение (ТК РФ, ст. 282, ст. 60.2), не включаются в расчет, поскольку работник выполняет отличную от основной работу дополнительно или в другое время.

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

Что решил суд

Рассмотрев материалы дела, суд кассационной инстанции признал заявленные работником требования необоснованными.

Трудовым законодательством действительно допускается возможность установления должностных окладов и тарифных ставок ниже минимального размера оплаты труда. В то же самое время сама зарплата, выплачиваемая сотруднику, не должна ограничиваться только лишь должностным окладом. То есть оклад должен являться составной частью зарплаты наряду с другими элементами. Такими, например, как разного рода надбавки, доплаты, премии и так далее. При этом совокупность всех этих составных элементов не должна быть меньше МРОТ.

В спорном случае итоговая зарплата сотрудницы с учетом всех надбавок и доплат, в том числе премий и районных коэффициентов, действительно превышала МРОТ.

В связи с этим, заключил суд, работодатель не допустил нарушений прав сотрудницы и оснований для удовлетворения ее требований не имеется.

МОЛОДЕЖЬ И ПРОФСОЮЗ — ВМЕСТЕ В БУДУЩЕЕ!

Опубликовано 23 июня, 2021 — 00:00

Обновление кадрового корпуса и закрепление в профессии молодых специалистов — проблема актуальная не только для сферы образования. Однако скорость изменения запросов государства и общества к образованию требует актуализации уже отработанных адаптационных механизмов, поддержки педагогического труда на этапе старта в профессии.

Работа с молодежью, как студенческой, так и работающей, традиционно является одним из ведущих направлений деятельности Общероссийского Профсоюза образования. Профсоюзные организации всех уровней ведут работу по реализации мер социальной поддержки молодежи, содействию успешной адаптации молодых специалистов в педагогических коллективах, правовому просвещению молодых педагогов.

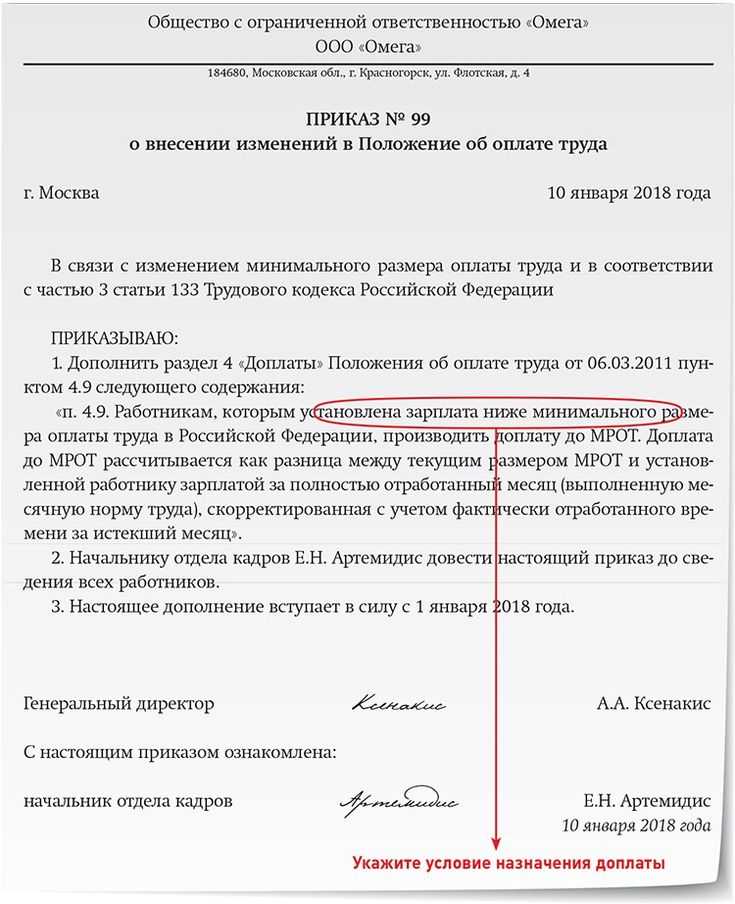

Доплата до мрот в 2018 году

Когда можно выплачивать заработную плату меньше МРОТ на легитимных основаниях Такое может быть, если работник трудится на критериях неполного рабочего времени и этот факт (с указанием рабочих дней и часов) зафиксирован в трудовом договоре либо дополнительном соглашении к нему (ст. 93 ТК РФ). Ведь заработная плата выплачивается за практически отработанное время, а если работник трудится неполный денек, то и причитающаяся ему сумма может быть меньше МРОТ. Приведя заработную плату в соответствие с федеральным МРОТ, не забудьте про региональный Если в субъекте РФ, в каком ведет деятельность работодатель, особым соглашением установлен размер регионального МРОТ, то заработная плата работников не должна быть меньше конкретно этого размера (ст. 133.1 ТК РФ). Правда, если работодатель не желает присоединяться к этому соглашению, то он вправе оформить письменный отказ от присоединения.

Типичные ошибки

Ошибка: Работодатель выплатил зарплату ниже федерального МРОТ работнику, отработавшему норму труда и рабочего времени, на том основании, что на данный месяц приходится нерабочий торжественный денек.

Комментарий: Наличие торжественных нерабочих дней в месяце не оказывает влияние на обязанность работодателей выплачивать заработную плату не ниже МРОТ в случае, если сотрудник отработал полный месяц. Если работника вызывали на работу и в празднички, его труд должен быть оплачен по двойному тарифу сверх МРОТ.

Ошибка: Работодатель, подчиняющийся трехстороннему соглашению о малой заработной плате по субъекту РФ, выплачивает заработной платы, ориентируясь на федеральный МРОТ.

Комментарий: Подобные деяния усугубляют положение работников, так как малая оплата труда по субъектам РФ всегда больше федерального МРОТ.

Вопрос №1: Какая ответственность предусмотрена для работодателей, которые проигнорируют доведение заработной платы до МРОТ?

Ответ: Согласно указаниям ст. 5.27 КоАП, для нанимателей предусмотрена административная ответственность – предупреждение либо наложение административного штрафа на должностных лиц от 10 до 20 тыщ рублей, на организации – от 30 до 50 тыщ рублей. Также работодатель должен будет выплатить работнику все невыплаченные суммы + проценты в размере не ниже 1/150 животрепещущей главный ставки Центробанка от всех невыплаченных сумм за каждый денек просрочки платежа с момента срока выплаты по дату фактического расчета включительно (ст. 236 ТК РФ).

Вопрос №2: Сотрудник не сумел стопроцентно отработать месяц из-за заболевания. Может ли он получить заработную плату не ниже МРОТ, если в последние деньки месяц «добработает» пропущенные деньки за счет ночных подработок?

Ответ: Нет. Доплаты за работу в ночное время не учитываются при доведении заработной платы до МРОТ.

Из других регионов РФ звоните: 8 (800) 550-34-98

Педагоги и вирус: как быть?

Опубликовано 31 декабря, 2020 — 11:03

Президент России Владимир Путин не исключил дополнительных страховых мер защиты здоровья педагогов, работающих очно в период пандемии коронавируса. Об этом он заявил на социальном онлайн-форуме «Единой России», передает cremlin.ru.

– Конечно, когда люди находятся в коллективе, то риски получить эту коронавирусную инфекцию возрастают, но это все-таки не «красная зона». Поэтому мы, имея в виду это обстоятельство, должны подумать, конечно, и над, может быть, особыми видами страховки. Надо просто, чтобы правительство проработало этот вопрос с регионами, – сказал президент.

Опасаются ли педагоги области за своё здоровье и обращаются ли с этим вопросом в профсоюз, мы выяснили у председателя Вологодской областной организации Общероссийского Профсоюза образования Светланы Павлушковой.

Доведение зарплаты до МРОТ – какие следует произвести доплаты к заработной плате

Обратимся к тексту статьи 129 ТК РФ. В ней сказано, что заработная плата трудящегося состоит из последующих выплат:

- Вознаграждений за выполнение трудовых обязательств (сумма будет зависеть от трудности трудовых задач, квалификации сотрудника, критерий осуществляемых работ, количества и свойства работы).

- Разных стимулирующих выплат (премиальные выплаты, прибавки к окладу, доплаты и остальные поощрительные выплаты).

- Компенсаций (доплаты за работу в ночное время либо выходные деньки, прибавки за работу на вредном и небезопасном производстве, выполнение трудовых функций в грозных погодных критериях, работу на территориях, грязных после радиационных катастроф, остальные доплаты и прибавки компенсационного нрава).

Позиция работодателя

В суде работодатель, обосновывая свои действия, ссылался на то, что установление должностного оклада сотрудника ниже размера минимальной заработной платы не противоречит действующему законодательству.

Согласно положению об оплате труда сотрудников организации, их зарплата включала в себя оклад, повышающие коэффициенты к окладу, а также компенсационные и стимулирующие выплаты.

Помимо оклада сотруднице в соответствии с локальными актами работодателя полагались следующие надбавки: сельский коэффициент — 25%, надбавка за стаж — 30%, премия 13,5%, а также районный коэффициент — 25%.

Повышающий коэффициент за работу в сельской местности начислялся на оклад, затем на него начислялись компенсационные и стимулирующие выплаты, а именно — ежемесячная премия, надбавка за стаж, доплата до МРОТ, после чего производилось начисление районного коэффициента в размере 25%.

С учетом всех этих выплат итоговая зарплата сотрудницы превышала установленный законом МРОТ. Следовательно, работодатель не допускал никаких нарушений трудовых прав работницы.

Ярлыки

-

аттестация персонала

(2) -

безвизовые иностранцы

(5) -

безработица

(8) -

Бюллетень «Судебная практика по трудовым спорам»

(2) -

Верховный Суд РФ

(1) -

военнослужащие

(1) -

вредные условия труда

(1) -

выплаты при увольнении

(6) -

дисциплинапная ответственность судьи

(1) -

Дисциплинарное судебное присутствие

(1) -

должностные инструкции

(1) -

дополнительные условия трудового договора

(3) -

задержка заработной платы

(1) -

заработная плата

(4) -

защита трудовых прав

(35) -

защита чести достоинства и деловой репутации

(4) -

звание «Ветеран труда»

(1) -

изменение существенных условий труда

(4) -

изучаем гражданское право

(6) -

изучаем трудовое право

(11) -

инвалиды

(2) -

иностранцы

(3) -

искусство самозащиты

(4) -

истории из жизни

(3) -

компенсация за неиспользованый отпуск

(3) -

компенсация за несоблюдение сроков судопроизводства

(1) -

консультации по трудовому праву

(20) -

конфликты на работе

(5) -

материальная ответственность

(4) -

материальная ответственность главного бухгалтера

(2) -

мое творчество

(2) -

Моральный вред

(2) -

Мосгорсуд

(1) -

мотивация персонала

(1) -

МРОТ

(1) -

невыплата заработной платы

(2) -

незаконное увольнение

(1) -

новое в законодательстве

(30) -

новости

(2) -

Нормативно-правовые акты

(13) -

образцы исковых заявлений

(11) -

оплата труда

(1) -

отказ в прием на работу

(2) -

отпуск

(5) -

отпуск по уходу за ребенком

(3) -

охрана труда

(3) -

ошибки в документах

(2) -

ошибки работника

(6) -

ошибки работодателя

(1) -

педагогические работники

(1) -

перевод работника

(1) -

передача должности

(1) -

перемещение работника

(1) -

поиск работы

(2) -

порядок исчисления нормы рабочего времени

(1) -

пособие по временной нетрудоспособности

(1) -

пособия

(4) -

пособия по беременности и родам

(4) -

постановления ВАС РФ

(1) -

правоохранительные органы

(1) -

предпринимательство

(1) -

премии

(1) -

проверка организации

(1) -

проверка трудовой инспекции

(1) -

прогул

(2) -

прожиточный минимум

(4) -

простой

(1) -

профсоюз

(1) -

работодателю на заметку

(17) -

разъяснения ВС РФ

(2) -

самореализация

(1) -

Северная надбавка

(1) -

собственный бизнес

(2) -

соглашение сторон

(2) -

сокращение штата

(6) -

соцзащита

(4) -

срок исковой давности

(1) -

срочный трудовой договор

(2) -

статьи

(1) -

статьи по трудовому праву

(1) -

субсидии

(2) -

суд

(2) -

судебная практика

(2) -

судебная практика по гражданским делам

(5) -

судебная практика по трудовым спорам

(66) -

судебный прецедент

(2) -

текучесть кадров

(1) -

теневые трудовые отношения

(3) -

трудовая книжка

(4) -

трудовой договор

(7) -

трудовой договор с иностранцем

(1) -

трудовые отношения

(11) -

трудоустройство

(3) -

увольнение

(22) -

увольнение за появление в состоянии алкогольного опьянения

(4) -

увольнение после декретного отпуска

(1) -

удлиненные отпуска

(1) -

Федеральная служба по труду и занятости

(1) -

ФСС

(4) -

хамство на работе

(1) -

центр занятости

(5) -

штраф за нарушение законодательства

(4) -

электронное правосудие

(1)