Коэффициент обновления

Данный коэффициент помогает выявить и выделить часть новых ОС рядом с имеющимися к концу отчетного периода на предприятии. Расчет осуществляют так — первоначальную цену основных средств, поступивших за период целиком, делят на первоначальную цену основных средств на конец периода.

Используя коэффициент, выявляют, на какой стадии находится предприятие. Если он меньше 1, считается, что организация остается на этапе сокращения. Но если он превысил 1, то производство расширяется. При постепенном понижении показателя можно говорить о том, что организация все меньше оснащается ОС.

В 1С

Для проведения модернизации ОС в 1С не понадобится больших трудозатрат. Сначала осуществляют оформление документации на получение услуги. Для этого выбирают графу «Поступление товаров и услуг». Перед тем как провести в 1С модернизацию ОС, открывают журнал, создают новый документ. Его заполняют. Когда окажутся заполненными дата, контрагенты, будет внесена процедура, заполняют «Услуги». Тут фиксирует все необходимые данные — счета модернизации, ее стоимость и так далее.

До проведения модернизации ОС в 1С обязательно занимаются перепроверкой сведений. И уже затем начинают процедуру. Чтобы понять, как она проводится, лучше ознакомиться с примером заполнения модернизации ОС в 1С 8.3. Прежде всего создают новый документ, который заполняют, выбирая модернизацию. Затем указывают сам объект и переходят в «Бухучет». При оформлении модернизации ОС в 8.3 это нужно, чтобы подсчитать стоимость операции.

Налоговый учет модернизации основных средств

Правила отражения модернизации ОС в налоговом и бухгалтерском учете имеют много общего. В налоговом учете модернизация ОС, так же как и в бухгалтерском (НК РФ):

- требует увеличения первоначальной стоимости объекта (п. 2 ст. 257);

- приводит к приостановлению начисления амортизации на период работ по обновлению, превышающий 12 месяцев (п. 3 ст. 256);

- позволяет пересмотреть или оставить прежним срок полезного использования (п. 1 ст. 258).

Но вместе с тем имеются и отличия. В налоговом учете можно:

- Установить новый срок полезного использования только в пределах относящегося к той амортизационной группе, в которую ОС входило до модернизации (п. 1 ст. 258). То есть если он был предельным, то таким и останется.

- Применить к объектам, подвергшимся модернизации, амортизационную премию (п. 9 ст. 258). Размер амортизационной премии при модернизации ОС остается таким же, как и применяемый для вновь принятых на учет объектов, — не более 10%, а для объектов 3–7-й амортизационных групп — не более 30%.

Списать на затраты остаток обновленной стоимости ОС в налоговом учете необходимо (как и в бухучете) в течение оставшегося срока полезного использования, применяя к новой стоимости либо ту же, либо обновленную норму амортизации (письмо Минфина России от 22.03.2019 № 03-03-06/1/19397). Это требование относится и к полностью самортизированным на момент начала модернизации объектам (письма Минфина от 02.10.2017 № 03-03-06/2/63775 и от 11.09.2018 № 03-03-06/1/64978).

Учет расходов на модернизацию и реконструкцию ОС

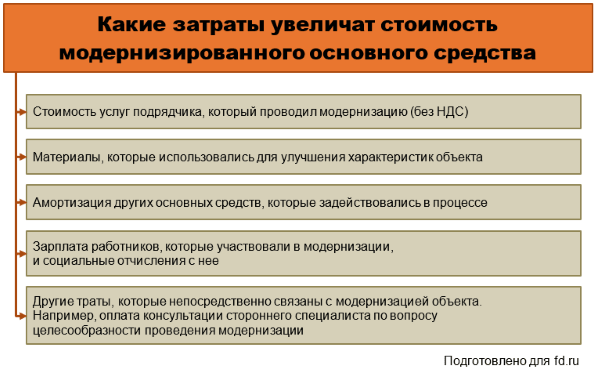

Капитальные работы проводятся для восстановления и/или улучшения объектов. Иногда они меняют не только функциональные характеристики, но и служебное назначение основных средств. От результатов модернизации и реконструкции может зависеть качество, количество выпускаемой продукции, услуг или работ.

Проведение капитальных работ увеличивает срок эксплуатации объекта. Если операционный цикл превышает 12 месяцев, затраты считаются капиталовложениями, увеличивают первоначальную стоимость основного средства. В составе капиталовложений учитываются все расходы на проведение работ, от стоимости запчастей и материалов до работ по их замене/установке.

Если результаты реконструкции, модернизации планируется эксплуатировать меньше одного года, правила ФСБУ 26/2020 для учета расходов не работают. Затраты учитываются по ФСБУ 5/2019 и отражаются проводками:

-

Дт90-2 Кт10, 23, 68, 69, 70 – стоимость выполненных своими силами работ, в ходе которых применялись собственные материалы, запчасти и другие МПЗ

-

Дт90-2 Кт60 – стоимость работ, выполненных подрядчиком

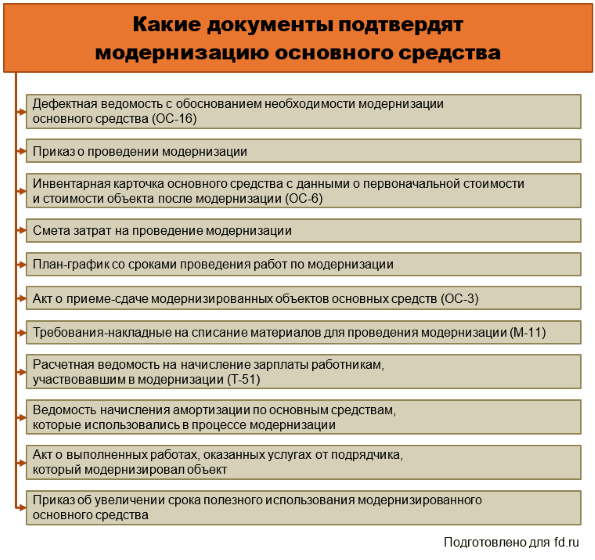

Расходы на модернизацию и реконструкцию должны быть обоснованными. Чаще всего решение о выделении средств принимается на основании актов экспертных комиссий. Специалисты оценивают состояние ОС, необходимость и срочность проведения восстановительных работ.

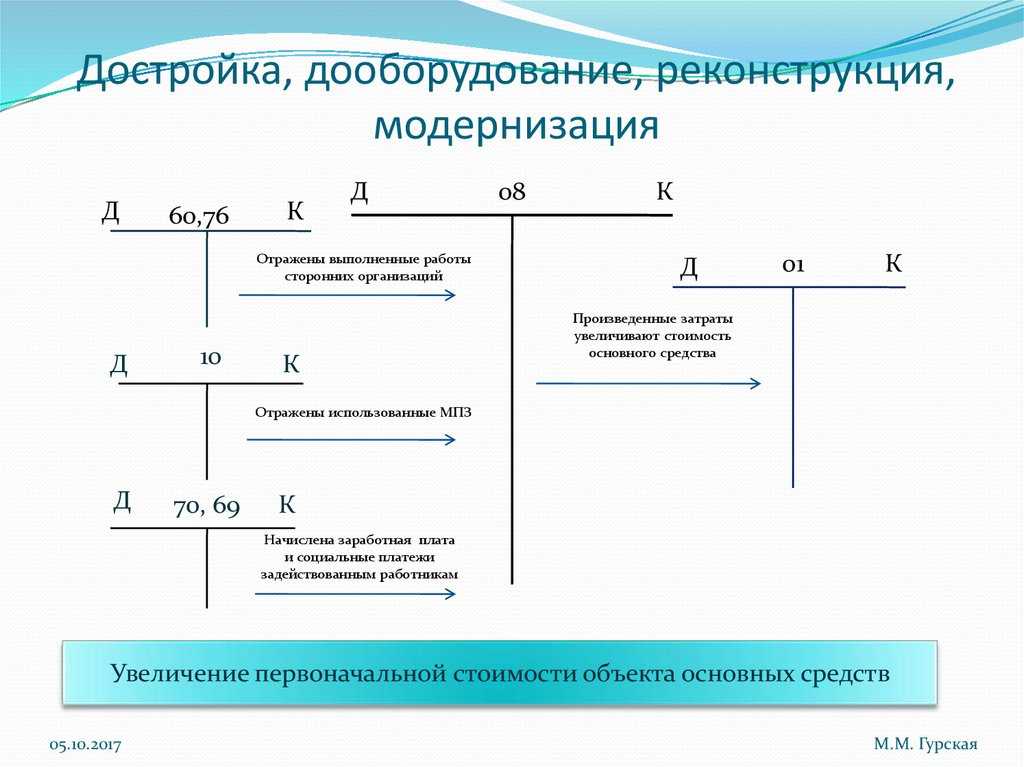

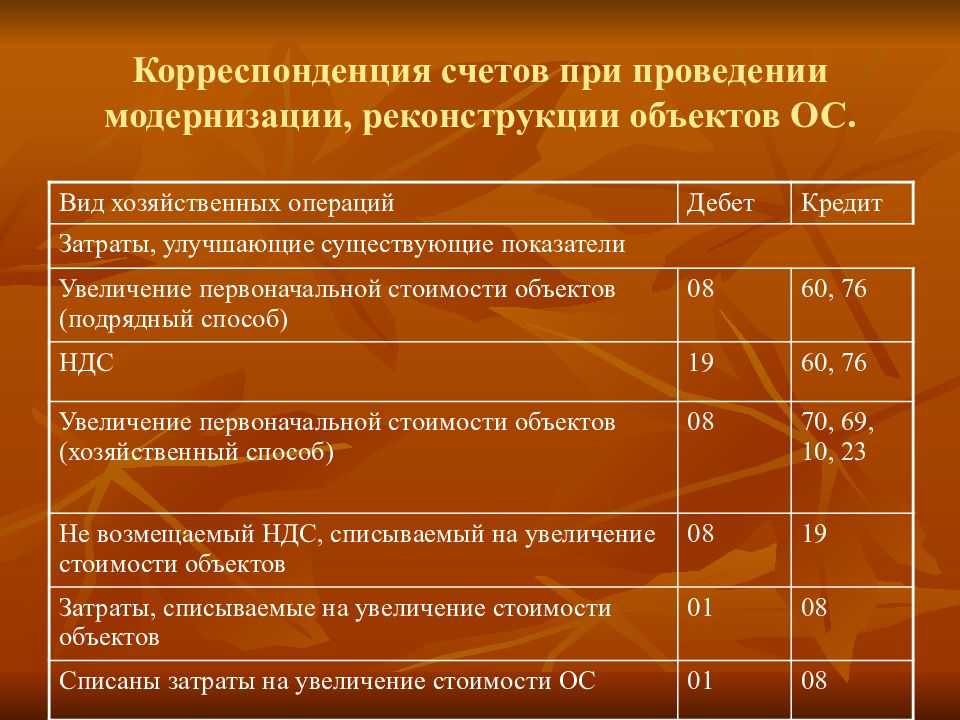

В бухучете затраты на реконструкцию основных средств аккумулируются на счете 08. Для удобства рекомендуется использовать отдельный субсчет, например 9. Для отражения операций в ходе реконструкции делаются следующие проводки:

-

Дт08.9 Кт10 – передача материалов со склада на основании накладных и актов списания

-

Дт08.9 Кт70, 69 – выплата зарплаты рабочим, перечисление страховых взносов

-

Дт08.9 Кт23 – затраты вспомогательного производства

-

Дт08.9 Кт25 – общепроизводственные расходы

-

Дт08.9 Кт26 – управленческие расходы

-

Дт08.9 Кт60, 76 – оплата услуг посредников и подрядчиков

-

Дт08.9 Кт66, 67 – проценты по кредиту на реконструкцию (если восстановительные работы проводятся за счет заемных средств)

Итак, затраты собраны на счете 08, основное средство готово к эксплуатации. Пришло время отразить в учете производственные изменения. Есть два варианта:

-

Обособленный учет затрат на счете 01

-

Включение расходов на реконструкцию в стоимость ОС

Бухучет модернизации ОС: проводки

Издание приказа о модернизации позволяет открыть на счете 08 аналитику для сбора затрат применительно к каждому из подвергающихся обновлению ОС. Привязать эту аналитику можно как к субсчету 08.3 (предназначенному для учета затрат на строительство), так и к иному субсчету, открытому на счете 08 специально для отражения затрат на обновление. Выделение отдельного субсчета принципиально не отразится на структуре осуществляемых в бухучете проводок по модернизации ОС.

На созданную на счете 08 аналитику будут относиться все расходы, связанные с обновлением объекта, независимо от того, каким из способов (подрядным, хозяйственным или смешанным) осуществляются работы.

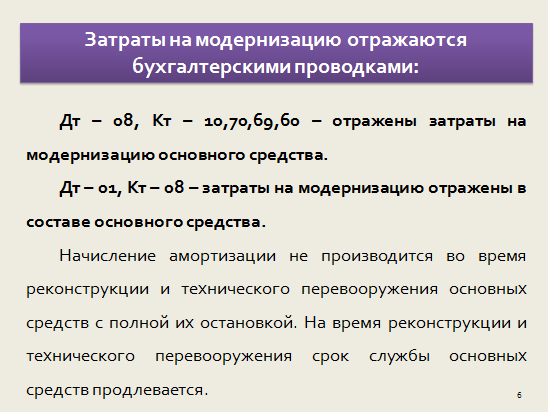

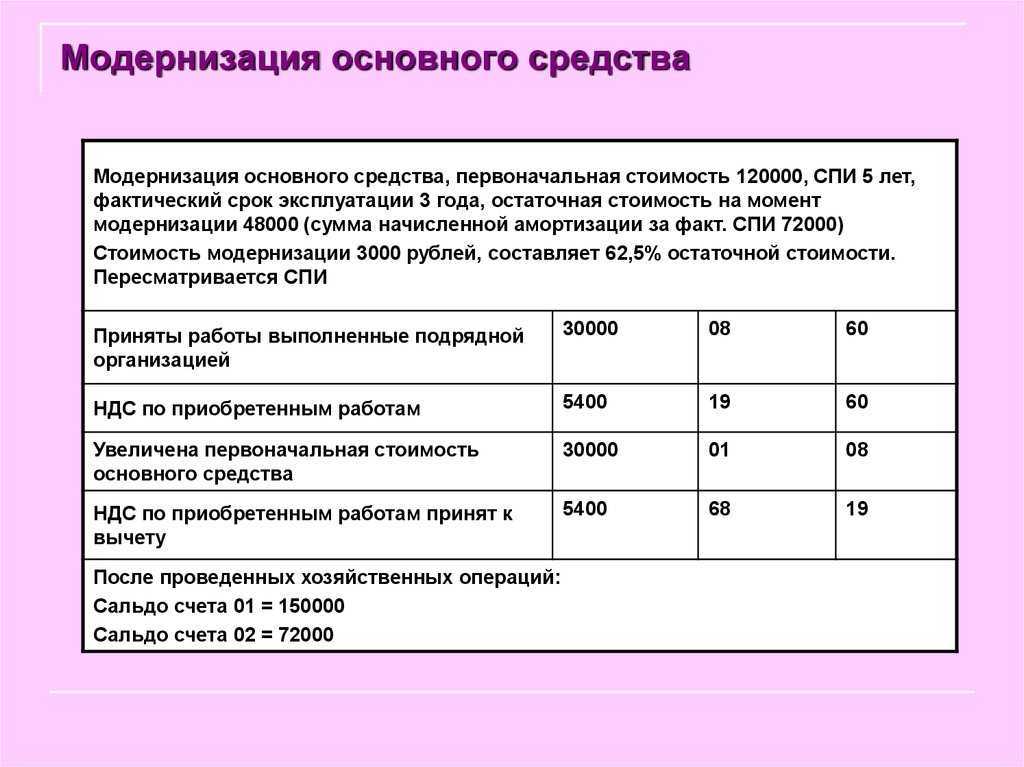

Сбор затрат при модернизации ОС отражается проводкой: Дт 08 Кт 10 (60, 69, 70, 76).

Связанные с обновлением расходы могут относиться одновременно к нескольким объектам. В этом случае при отнесении затрат на счет 08 их следует распределить между этими объектами. Базу для распределения нужно выбрать самостоятельно, закрепив выбор в учетной политике.

На период модернизации (особенно если он превышает 12 месяцев) ОС лучше перевести на особый субсчет в пределах счета 01.

Сбор затрат прекращается в момент оформления акта приема-сдачи модернизированного объекта. Сумма отраженных в нем расходов должна увеличить первоначальную стоимость модернизированного ОС. Оформляется такая операция проводкой: Дт 01 Кт 08.

Если объект на период работ по обновлению был учтен на особом субсчете счета 01, то предварительно потребуется сделать обратную проводку внутри счета 01.

Амортизация модернизируемого ОС в бухучете прекращается только в случае, когда период проведения работ по обновлению превышает 12 месяцев (п. 23 ПБУ 6/01). Правила выбора месяца, с которого прекратится и затем продолжится начисление амортизации, придется прописать в учетной политике, поскольку ПБУ 6/01 их не устанавливает. Ориентиром могут служить правила налогового учета, привязывающие прекращение/продолжение отсчета к 1-му числу месяца, наступающего после события, вызвавшего соответствующую необходимость (пп. 6, 7 ст. 259.1, пп. 8, 9 ст. 259.2 НК РФ).

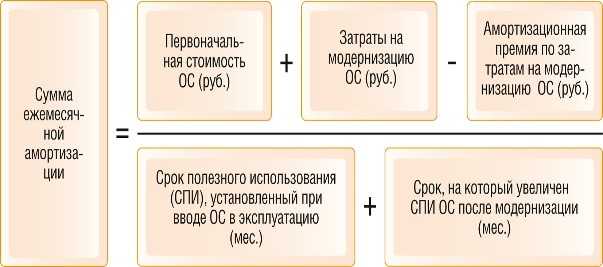

Продолжить начисление амортизации следует от новой стоимости ОС и с учетом изменения срока полезного использования, если этот срок при приемке из модернизации был пересмотрен (п. 20 ПБУ 6/01). Для линейного способа это будет означать необходимость списания остатка стоимости объекта (определенного с учетом сделанных в него вложений) в течение оставшегося срока полезного использования (с учетом его корректировки). При иных методах начисления амортизации суммы списания придется пересчитать с учетом особенностей их определения для каждого из методов.

Для подвергшихся модернизации полностью самортизированных ОС новый срок полезного использования нужно установить обязательно, чтобы в течение него списать затраты на модернизацию, сформировавшие новую стоимость объекта.

Характер отражающих начисление амортизации проводок после модернизации основных средств не изменится. Они по-прежнему будут фиксироваться ежемесячной записью: Дт 20 (23, 25, 26, 29, 44) Кт 02.

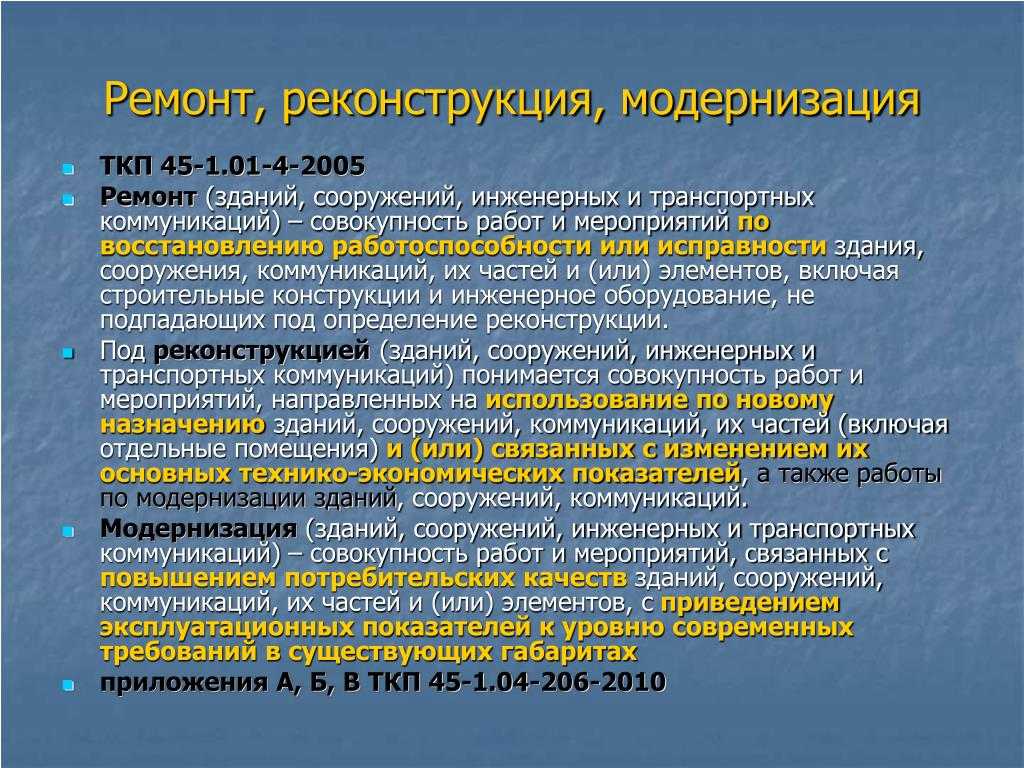

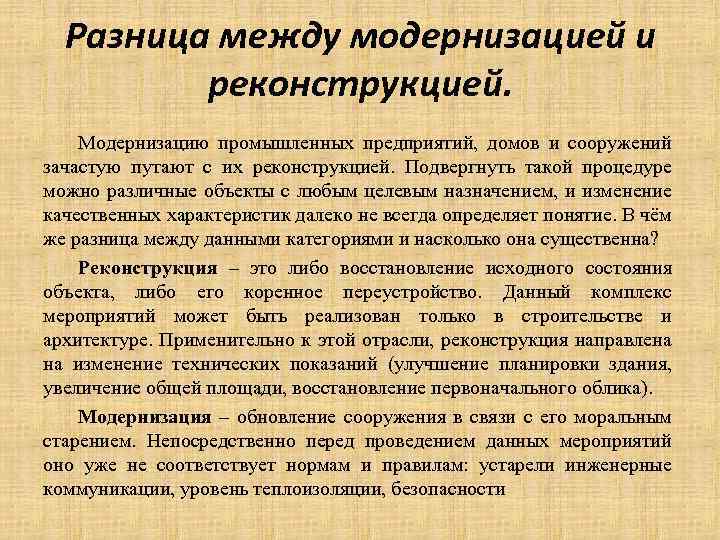

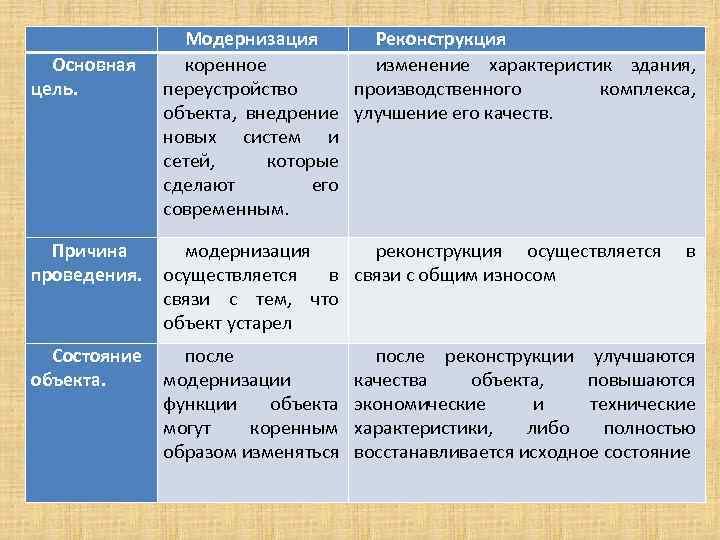

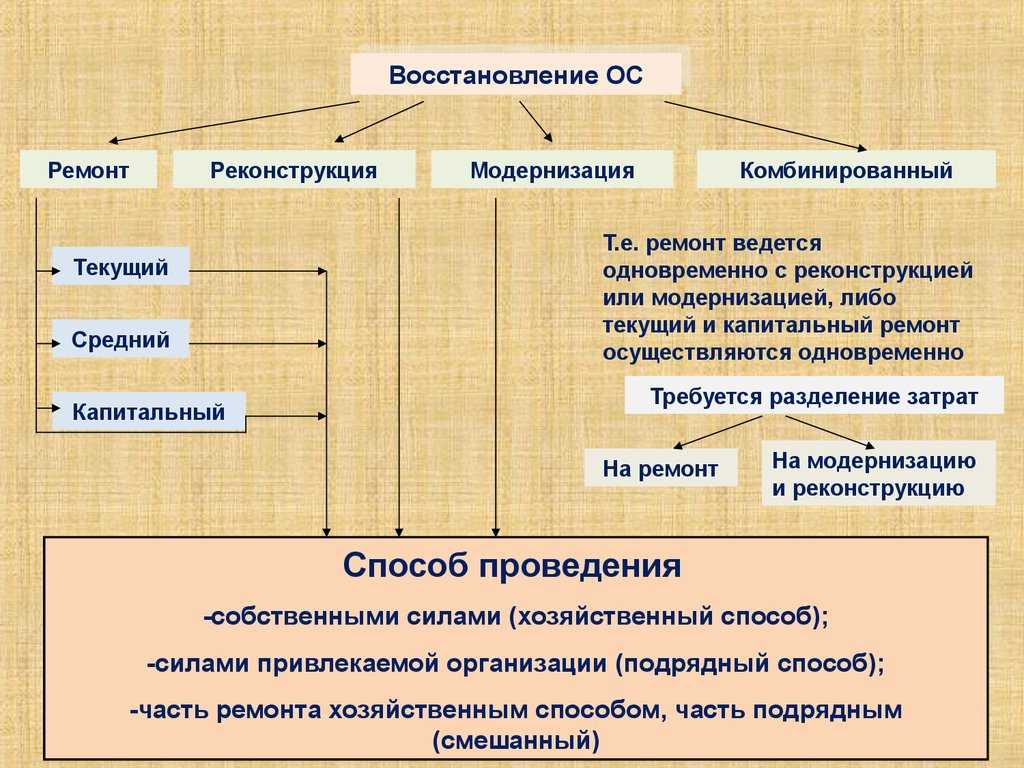

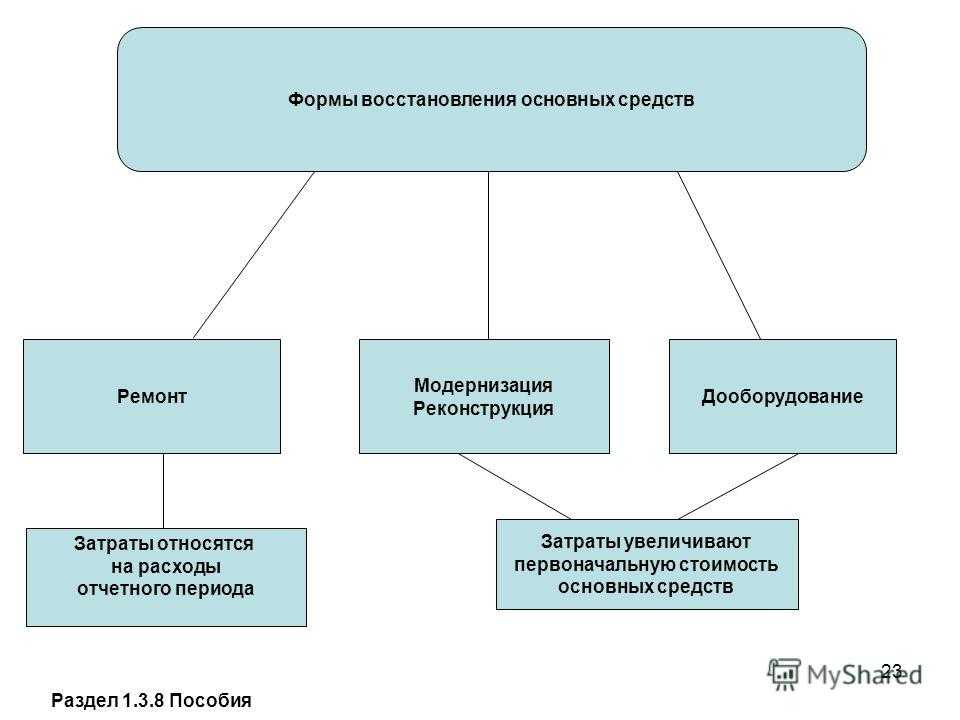

Понятия: модернизация, реконструкция и ремонт ОС

Что такое модернизация основных средств? Методы показания произведенных затрат в учете во многом завязаны на их общей сути, потому важно точно распределить понятия, отделив модернизацию от реконструкции или ремонта:

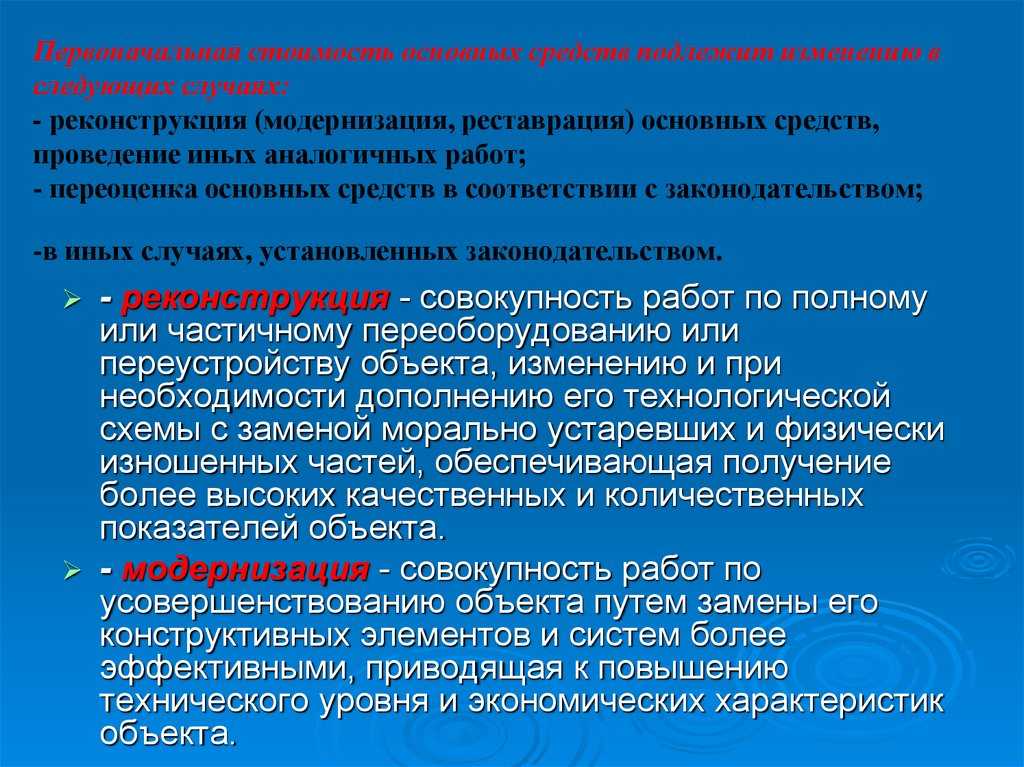

- Пункт 2 с. 257 НК регламентирует, что к модернизации объектов ОС относятся факторы, из-за которых проводятся изменения технической или служебной функции единицы, а также усиляется общая мощность, производительность или появляются новые характеристиками.

- Реконструкция основных средств – полное изменение устройства. Процесс изменяет результаты его применения, позволяет разнообразить число конечной продукции, повысить ее характеристики или количество. Также в НК введен термин «техническое перевооружение». Он связан с работой новых технологий и амортизацией процессов изготовления товара.

Внимание! Эти 2 термина связаны тем, что в итоге предмет ОС получает ряд усовершенствованных характеристик, повышает производительность или др.

Ремонт – это совсем другое. Во время процесса никакие технические параметры не улучшаются, а остаются на том же уровне. Весь смысл заключается в устранении образовавшихся поломок или замене потрепанных запчастей.

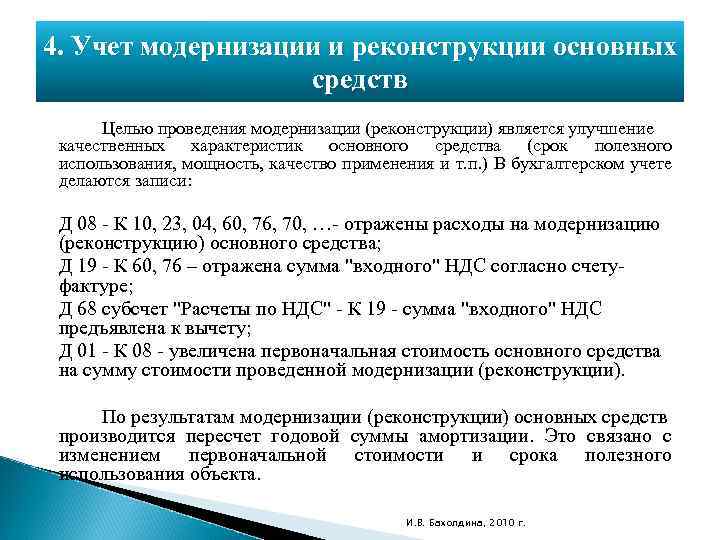

В пункте 14 акта по составлению бухгалтерского учета «Учет основных средств» расходы на процесс модернизации, реконструкции или другого переоборудования подобного типа увеличивают изначальную стоимость объекта ОС.

Примечательно, но в отличие от трат на модернизацию, расходы на восстановление объектов никак не влияют на конечную стоимость имущества, в налоговой документации они причисляются к прочим растратам (согласно пункту 1. с. 260 НК). В бухгалтерской отчетности подобные движения средств вносятся в состав расходов по содержанию конкретного подразделения, в котором и используется оговариваемое основное средство.

Разукомплектация основных средств

Исключая уценку, среди оснований, по которым стоимость основного средства может быть уменьшена, НК предусматривает только разукомплектацию, или, как она обозначена в кодексе, частичную ликвидацию объекта. Остальные возможности определены расплывчатой формулировкой «по иным основаниям».

Представляется, что это сделано в целях резервирования «места в законе» для возможных оснований, которые могут возникнуть в будущем, так как в 2014 году никаких изменений в соответствующей статье НК не предвидится.

Что же такое разукомплектация основных средств? Представим себе, что некое основное средство, например поточная линия, являющаяся единым учетным объектом и состоящая из модулей, подверглась частичной разборке. Часть составляющих её модулей, чьи функции больше не задействованы в производственном цикле, была изъята.

В определенных случаях это приводит к тому, что объект теряет свою функциональность и должен быть списан, то есть, исключен из состава основных средств. Вместо объекта учета ОС возникнет несколько новых объектов учета. Это будут либо основные средства, либо малоценные или материалы. Но не всегда частичная разборка имущественного объекта приводит к такому результату.

Основное средство может быть не списано, а остаться в учете с измененной, уменьшенной стоимостью. Это происходит в тех случаях, если:

- Объект не утратил своей функциональности, остался единым обособленным комплексом;

- Удаление части комплектующих (составляющих частей) позволяет дальнейшее использование объекта по прямому назначению;

- Изъятие комплектующих компонентов не наносит объекту существенный ущерб.

После того, как разукомплектация основных средств произведена, бухгалтерии следует не только соразмерно уменьшить стоимость основного средства, но и пересчитать размер его амортизации. Это связано с тем, что начисленная ранее амортизация рассчитывалась исходя из того, что в стоимости объекта естественным образом учтена стоимость его составляющей, которая удалена в результате частичной ликвидации.

Порядок пересчета амортизационных отчислений нужно закрепить в учетной политике организации. В случае, когда срок полезного использования объекта не изменяется, такой пересчет можно производить пропорционально стоимости или процентной доле изъятой части в балансовой стоимости объекта.

Сложнее обстоит дело с определением конкретной суммы, на которую должно быть уценено основное средство. Нормативно-правовые акты не устанавливают порядок определения этих сумм. Таким образом, этот вопрос остается на усмотрение организации. Которая должна самостоятельно проработать и закрепить внутренними нормативными положениями порядок уценки при разукомплектации.

Наиболее разумными представляются следующие способы:

- Комиссионное определение процентной доли исключаемой части в общем составе основного средства;

- Фактическая оценка по имеющимся документально подтвержденным данным о стоимости исключаемой части;

- Заключение независимого оценщика.

При определении стоимости исключаемой части следует учесть процент её амортизации в составе объекта основных средств. На сумму остаточной стоимости исключаемой части уменьшается балансовая стоимость основного средства.

Расходы, непосредственно связанные с частичной ликвидацией основного средства могут быть учтены двумя способами:

- Если изъятая часть может быть использована в дальнейшем, расходы на её изъятие включаются в стоимость, по которой она приходуется на склад;

- Если изъятая часть не представляет ценности и подлежит ликвидации, расходы на её изъятие включаются в прочие внереализационные расходы организации.

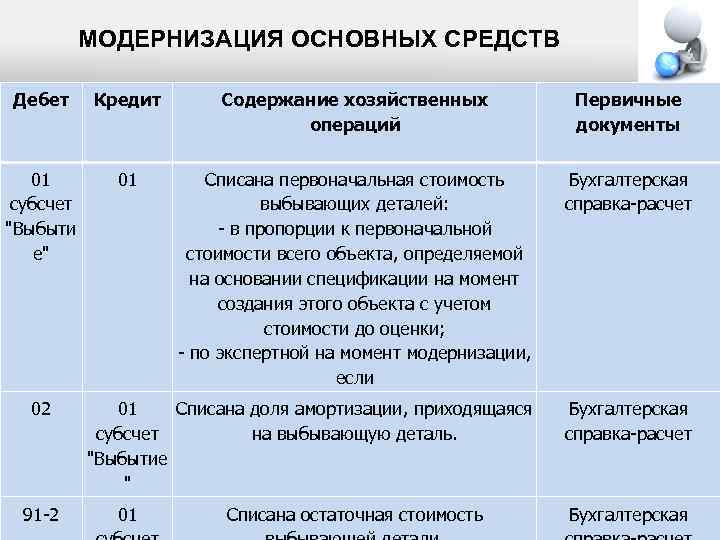

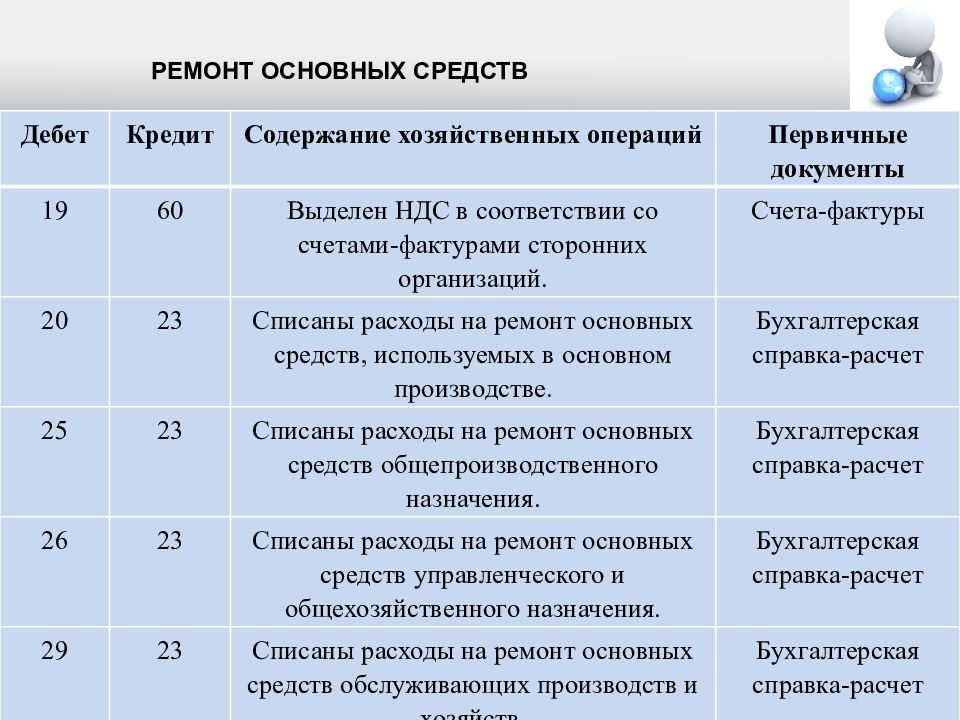

Капитальный ремонт не увеличивает стоимость ОС

В результате первоначальная стоимость основного средства уменьшится.

В налоговом учете затраты на частичную ликвидацию основных средств учитываются в составе внереализационных расходов и уменьшают облагаемую прибыль фирмы (п. 1 ст. 265 НК РФ). В бухгалтерском учете их отражают как прочие расходы.

Материалы, которые остались после частичной ликвидации основного средства, приходуют по рыночной стоимости и учитывают как прочие доходы. Их стоимость увеличивает облагаемую прибыль.

Сумма амортизации по основному средству, которое было частично ликвидировано, не меняется.

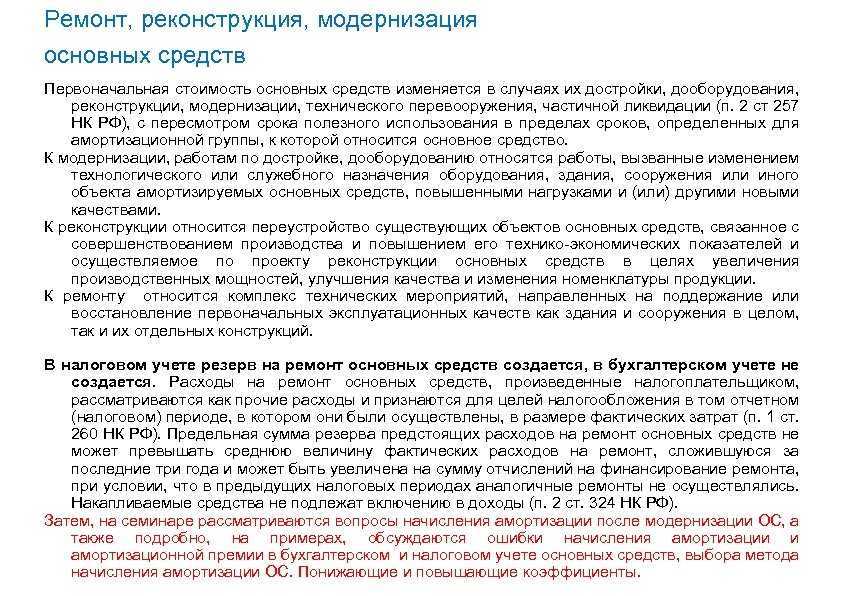

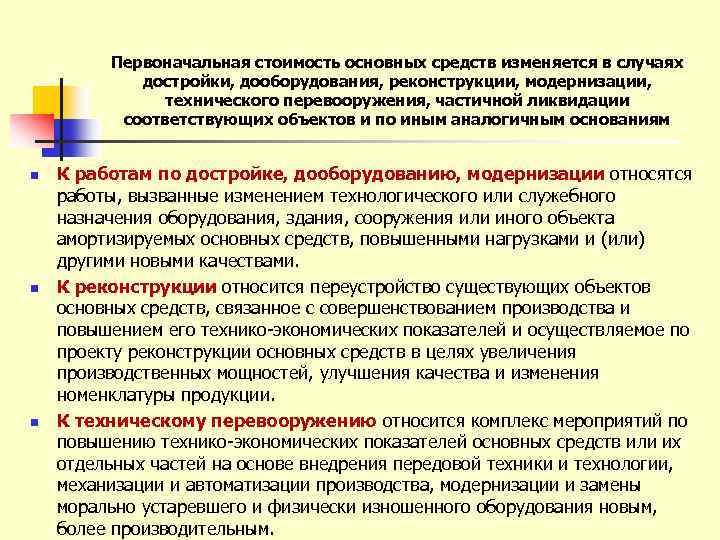

Первоначальная стоимость основных средств может меняться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). Для детальной конкретизации этих понятий Минфин России рекомендует обращаться в Минрегион России (Письма от 15.02.2012 N 03-03-06/1/87, от 23.09.2011 N 03-03-06/1/584).

В результате осуществления указанных мероприятий объекты ОС приобретают новые качества, происходит изменение их первоначальных функциональных показателей.

Характеристики работ, в результате которых изменяется первоначальная стоимость ОС, приведены в таблице ниже.

| Вид работ | Характеристика проводимых работ |

| 1. Достройка, дооборудование, модернизация объекта ОС | Работы, вызванные изменением технологического или служебного назначения ОС, повышенными нагрузками и (или) другими новыми качествами |

| 2. Реконструкция | Переустройство существующих ОС, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции ОС в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции |

| 3. Техническое перевооружение ОС | Комплекс мероприятий по повышению технико-экономических показателей ОС или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным |

Для целей налогообложения прибыли последствия проведения этих работ одинаковы. Результатом будет изменение первоначальной стоимости объекта ОС (и в некоторых случаях срока полезного использования).

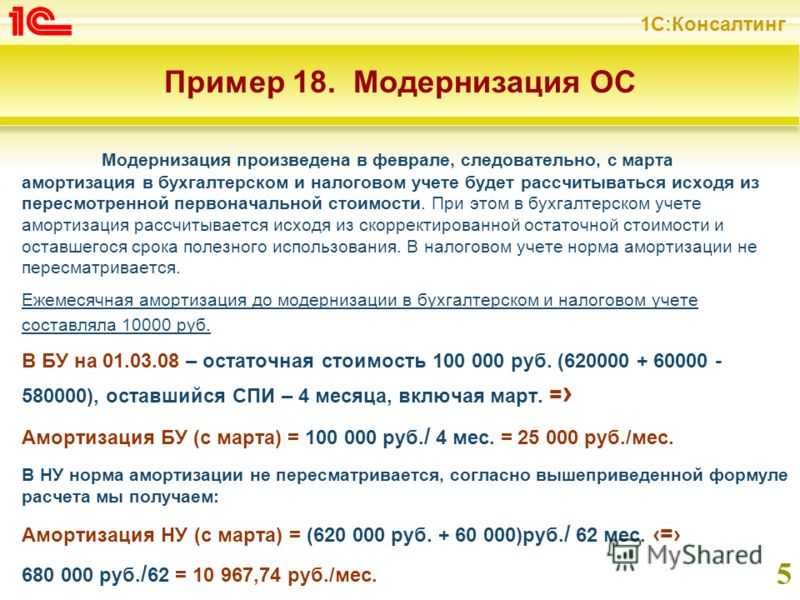

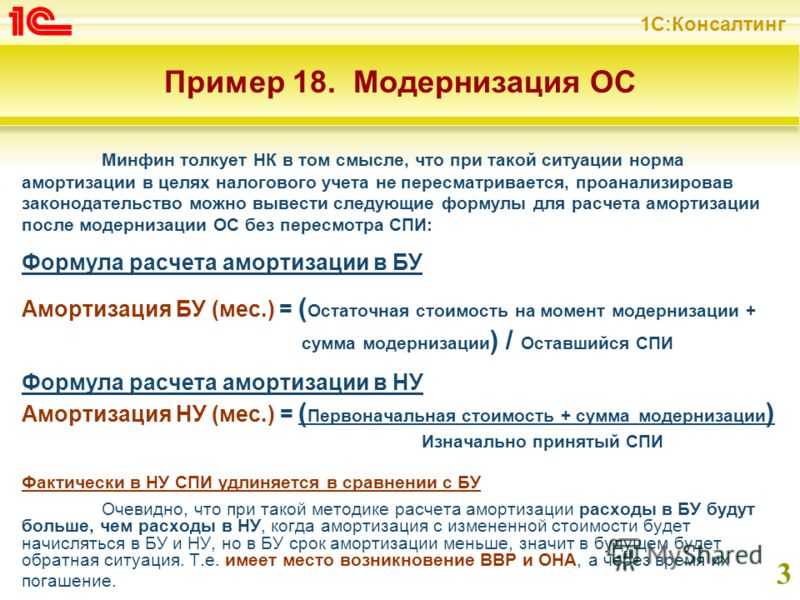

Например, организация «Бета» провела модернизацию компьютера с целью увеличения его оперативной памяти. Стоимость дополнительно поставленного модуля оперативной памяти — 2360 руб., в том числе НДС 360 руб. После установки дополнительного модуля первоначальная стоимость компьютера увеличится на 2000 руб.

Если вы провели модернизацию имущества, стоимость которого ранее составляла менее 40 000 руб. (до 2011 г. — менее 20 000 руб., до 2008 г. — менее 10 000 руб.) и была списана единовременно, то расходы на модернизацию также можно списать единовременно (независимо от их размера). Такой позиции в последнее время придерживаются контролирующие органы (Письма Минфина России от 04.10.2010 N 03-03-06/1/624, от 25.03.2010 N 03-03-06/1/173, от 02.04.2009 N 03-03-06/2/74, от 15.01.2009 N 03-03-06/1/16, УФНС России по г. Москве от 30.09.2010 N 16-15/102337@).

Отметим, что раньше финансовое ведомство занимало иную позицию: порядок учета затрат на модернизацию зависел от их величины.

Подробная инструкция

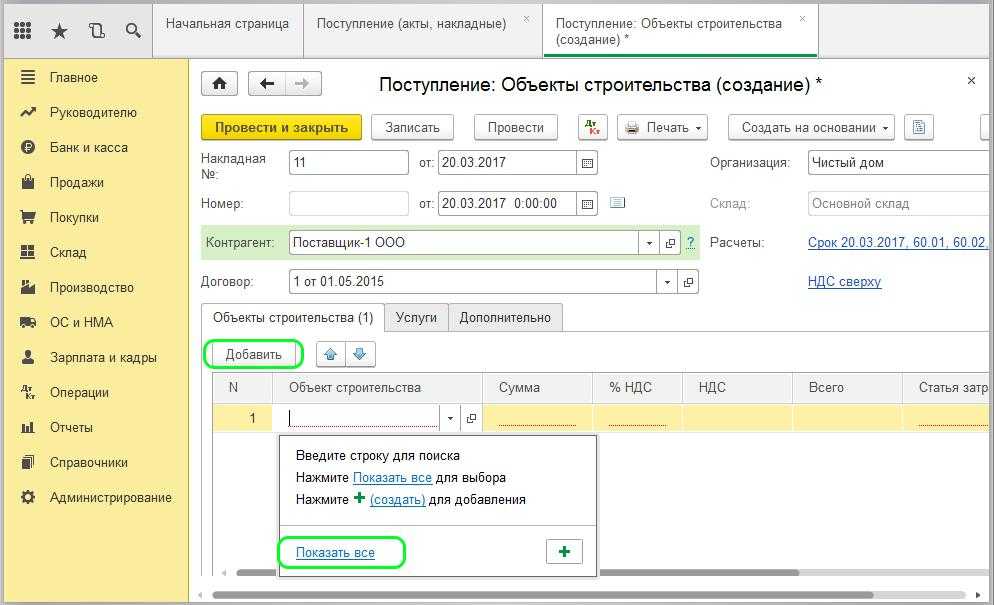

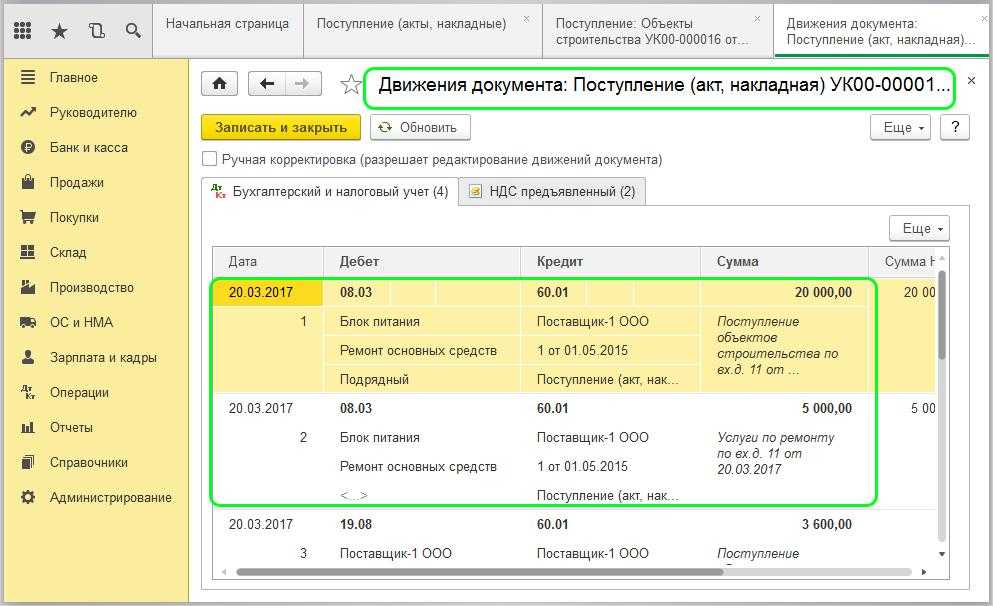

Когда закуплены новые объекты, до модернизации ОС в 1С 8.3 важно оформить их на склад по документу «Поступление». Затем создать новый документ с видом поступления «Объект строительства»

Все данные вписывают в графы. Можно пользоваться «Справочником». В него можно зайти из документа поступления. Делается это просто: достаточно нажать на «Добавить», тогда в таблице высветится графа, в колонке «Объект строительства» нужно нажать на «Показать все». Тогда откроется соответствующий справочник, в котором можно начинать создание карты объекта. Чтобы было легче понять это, можно воспользоваться примером модернизации ОС в 1С 8.3, приведенным ниже.

В колонке «Счет затрат» будет отражаться 26-й счет, но когда необходимо внести цену услуги в стоимость модернизации, важно изменить показатель на счет 08.03

При просмотре движения документа можно заметить отдельные сроки поступления дополнительного оборудования и услуг, относящихся к счету 08.03.

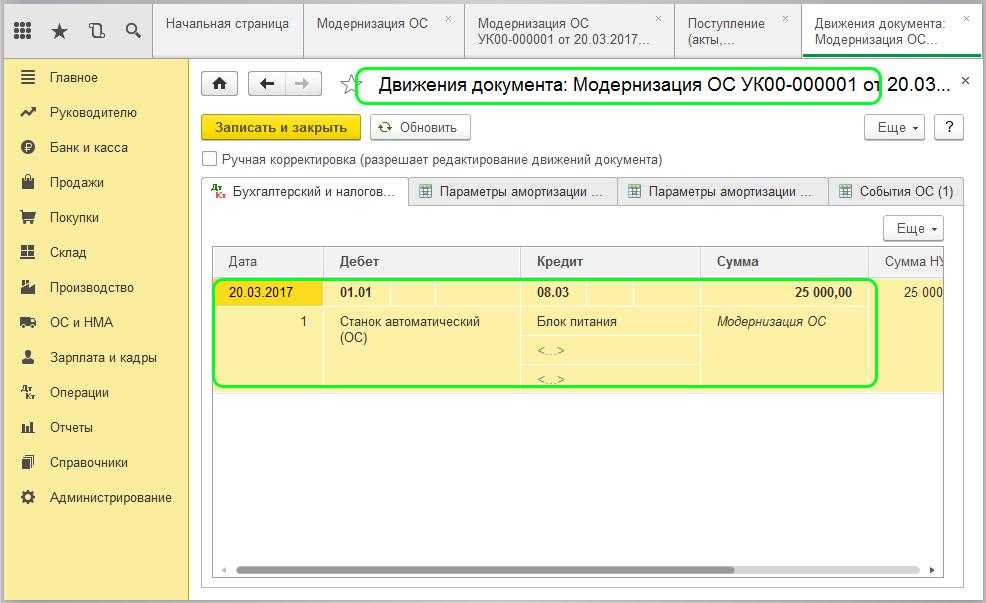

Затем осуществляют модернизацию ОС. Для этого переходят на вкладку «ОС и НМА», а затем на «Модернизацию ОС». Создают новый документ, заполняют графы «Организация» и «Местонахождение ОС», выбирая значения в справочнике.

На вкладке «Объект строительства» печатают наименование элемента, а также счета внеоборотного актива. Далее жмут «Рассчитать». Как и при модернизации ОС, 1С 8.2, 8.3 сама рассчитает стоимость основных средств, учитывая модернизацию и установку.

В закладке «ОС» содержится графа с наименованием подвергаемого процедуре объекта. Добавляют из справочника и жмут «Распределить». Тогда сумма автоматически рассчитается. В проводках появится увеличение стоимости ОС с учетом процедуры.

Модернизация ОС в 8.2 практически ничем не отличается от аналогичного процесса в 8.3.

Начисленная амортизация — прямой расход

Учетная политика подчеркивает, что начисленная амортизация ОС, которые применяются в ходе хозяйственной деятельности предприятия, — прямой расход. Право на то, чтобы определять список прямых расходов, реализуется в отдельных главах учетной политики.

Включается амортизация в их счет при наличии финансовых обоснований. При этом процедура связывается с технологическим процессом и особенностями производства. Нередко налоговая старается оспорить список прямых расходов, который составляет налогоплательщик. Она пытается добиться расширения перечня. Хотя налогоплательщик сам выбирает правила игры в области учетной политики, сам занимается прямыми расходам, Налоговый кодекс РФ не считает, что данная процедура зависит только от самого налогоплательщика.

Когда возникают налоговые споры по части включения амортизации в состав прямых либо косвенных расходов, учитывают участие объектов ОС в процессе производства.

Помимо этого, один из весомых аргументов, который играет на руку налогоплательщику, — учетная политика для цели налогового учета. В ней указывается принцип, в соответствии с которым амортизация распределяется на прямые и косвенные расходы. По данному алгоритму списывают амортизационные отчисления на расходы за пределами сроков полезного применения ОС.

Но есть ряд судебных постановлений, в которых судебные органы склоняются к иному способу начисления амортизации модернизированных ОС без увеличения срока полезного применения.

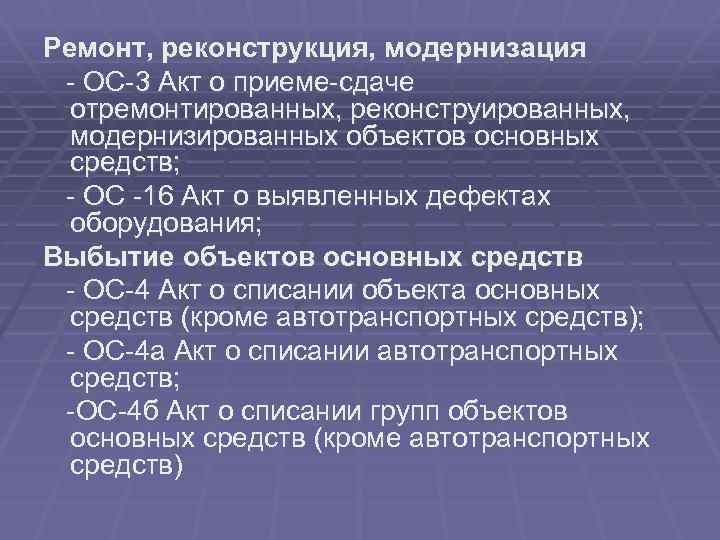

Акт на дооборудование

Дооборудование осуществляют, чтобы придать основным ресурсам дополнительные показатели. То есть средству добавляют новые детали, не заменяя старых. Процедуру организация также проводит как сама, так и с привлечением сторонних профессионалов. При привлечении рабочих обязательно заключают соответствующий договор.

То, как будут оформляться документы, будет зависеть от способа проведения процедуры. Если ОС переданы привлеченным специалистам, оформляют акт о приеме и передаче основных средств на дооборудование.

Никакой единой формы документа нет, по этой причине его прописывают в любом формате. Акт наделяет возможностями возмещения убытков, если ОС будут повреждены в результате процедуры. В случаях отсутствия акта вина вряд ли будет доказана. Документ должен содержать подписи членов комиссии, ответственных лиц, рабочих, отвечающих за целостность элемента. Затем акт утверждает руководство, передавает его бухгалтеру.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.401.20.172 | 1.101.ХХ.410 | 58 125 руб. | Отражено списание инвентарного объекта |

| 1.104.ХХ.410 | 1.101.ХХ.410 | 16 875 руб. | Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.106.ХХ.310 | 1.302.31.310 | 85 000 руб. | Отражены расходы на проведение капитального ремонта оборудования |

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

Обратите внимание: у объекта капитальных вложений, который был создан в справочнике «Список основных средств, НМА, НПА» – «Вид НФА» должен быть установлен вид «Капитальные вложения». Если будет установлен иной вид, программа при выборе объекта капитальных вложений не обнаружит необходимый объект

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Инна Хлевняк, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019.

Модернизация ОС в 1С 8.3 — пошаговая инструкция

Проведение процедуры модернизации ОС в 1С особой сложности не представляет, поскольку основано на вышеприведенных правилах. Как провести модернизацию ОС в 1С 8.3? Пошагово этот процесс будет выглядеть следующим образом:

- В справочник «Объекты строительства» необходимо ввести аналитику, отражающую подвергаемое модернизации ОС. Ее название может быть скопировано из справочника «Основные средства».

- Эту аналитику при возникновении связанных с ней расходов нужно будет выбирать в документах, отражающих возникновение соответствующих затрат: «Поступление товаров и услуг» (при выполнении работ подрядным способом), «Требование-накладная» (при отпуске материалов для модернизации со склада), «Отражение зарплаты в бухучете» (при работах, выполняемых хозспособом).

- По завершении модернизации в программе на основании акта приема-сдачи объекта следует создать документ «Модернизация ОС» (находится в разделе меню «ОС и НМА»), в котором отразить данные об обоих объектах: строительства (на закладке «Объект строительства») и передававшегося в модернизацию (на закладке «Основные средства»).

- При задании команды «Распределить» (на закладке «Основные средства») сумма затрат на модернизацию будет добавлена к первоначальной стоимости ОС. Здесь же следует уточнить (при необходимости) срок полезного использования. А на закладке «Амортизационная премия» ввести (если нужно) данные о применении этой опции.

Если при очередном плановом начислении амортизации она в отношении подвергшегося модернизации ОС не будет выполняться, то параметры амортизации нужно будет уточнить путем создания документа «Изменение параметров амортизации ОС».

***

Модернизация — один из способов обновления технических характеристик основных средств. В отличие от реконструкции (связываемой, как правило, с объектами недвижимости), обычно относится к оборудованию. Начинается модернизация с издания приказа о ее проведении, а завершается оформлением акта приема-сдачи.

Затраты на модернизацию формируются обособленно (в бухучете на счете 08) и по завершении вложений увеличивают исходную стоимость ОС как в бухгалтерском, так и в налоговом учете. При этом может увеличиться и срок полезного использования. Амортизация (как бухгалтерская, так и налоговая) после обновления ОС продолжает начисляться от изменившихся данных.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Часто задаваемые вопросы

Нередко при проведении процедуры работники задаются множеством вопросов. К примеру, можно столкнуться с вопросом, продолжают ли применять ОС, когда амортизация их окончилась. Модернизацию ОС с амортизацией, которая подошла к концу, осуществляют. Также данными ОС продолжают пользоваться.

Также нередко спрашивают, нужно ли в бухучете отображать ремонт ОС. На деле его всегда отображают как в налоговом, так и в бухгалтерском учете. Многих тревожит вопрос, сколько нужно актов о неисправности основных средств. При проведении работы организацией понадобится только один акт. Но если привлекались чужие специалисты, то нужно на каждого участника процесса составлять отдельный документ.