1.Введение

Данная статья представляет собой краткий сравнительный анализ различных методов и способов подготовки международной отчетности (МСФО) на предприятиях в Российской Федерации. Статья не предполагает отдельного вывода по результатам анализа, все основные преимущества и недостатки каждого метода будут рассмотрены в таблице, а выводы пусть каждый делает самостоятельно.

Какие организации в России ведут отчетность по МСФО?

Прежде всего, это кредитные, страховые организации и акционерные общества, которые по закону обязаны предоставлять и публиковать отчетность по МСФО. Предоставлять такую отчетность также обязаны российские организации, у которых это установлено в учредительных документах, включая представительства иностранных компаний или их дочерние организации. Нередко такая отчетность требуется в случаях привлечения выгодных кредитных ресурсов. Таким образом, в настоящее время сформировался достаточно большой слой российских компаний, которым постоянно требуется финансовая отчетность по МСФО.

Какие способы и методы существуют для подготовки отчетности по МСФО?

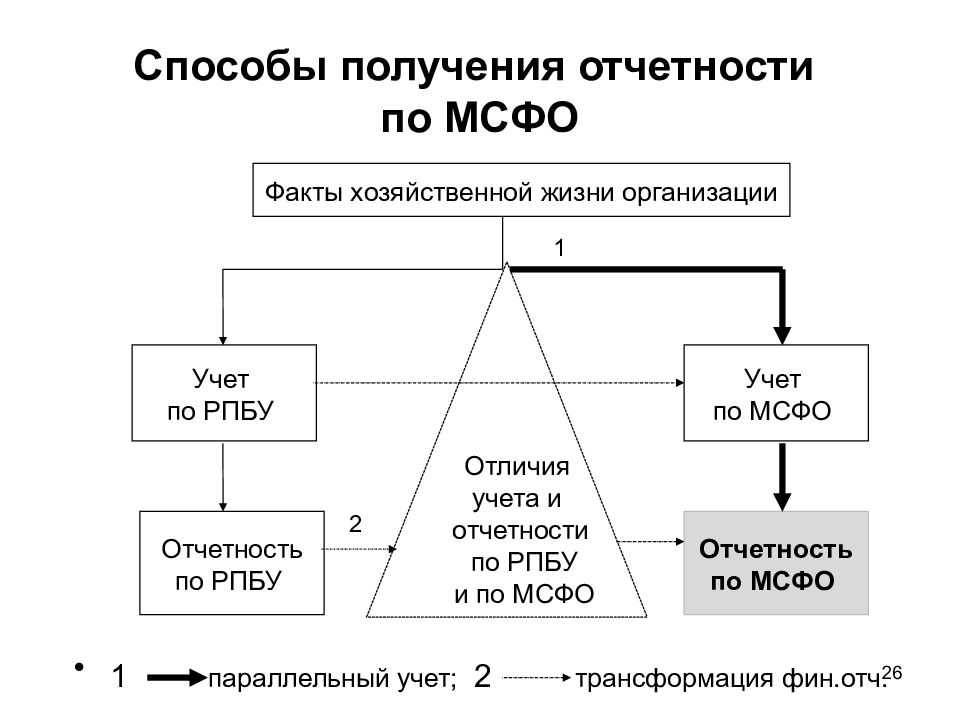

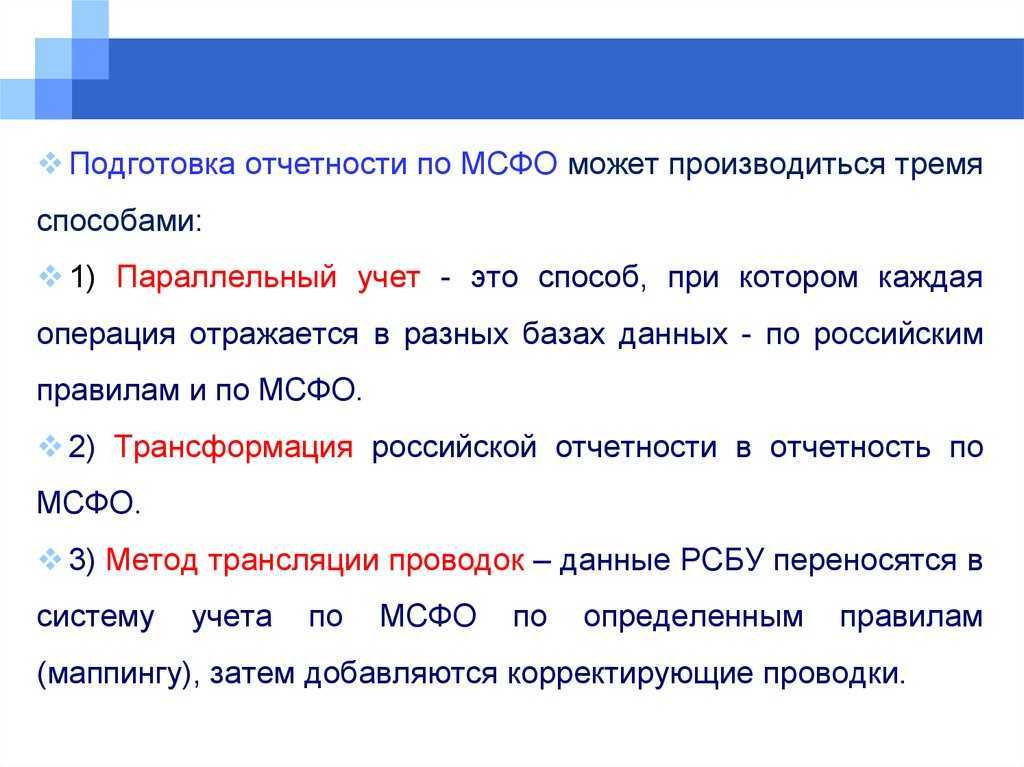

Основным и обязательным стандартом учета в России, кроме организаций, подконтрольных ЦБ РФ, и иностранных компаний, является российский стандарт бухгалтерского учета (РСБУ). Как правило, учет по РСБУ используется в качестве базового для формирования данных по МСФО. Все существующие способы подготовки отчетности по МСФО можно свести к трем основным:

- Табличная модель трансформации данных из РСБУ;

- Транзакционная модель трансляции данных из РСБУ;

- Независимый учет по МСФО;

В реальной практике применяется множество различных вариантов, сочетающих в себе эти три способа, в той или иной степени. Такое разнообразие связано со множеством факторов и обстоятельств, зависящих от культуры и опыта бухгалтеров, от корпоративной, организационной и отраслевой специфики. Определенный вклад в выбор будущей модели также вносят специалисты, внедряющие информационные системы (СИС). Нередки случаи, когда СИС просто идут на поводу у заказчиков, опираясь на их устаревшие навыки привычки, или предлагают программные продукты, с которыми привыкли работать сами.

СИС, как врачи, должны действовать беспристрастно и профессионально, уметь классифицировать задачу и предложить оптимальный вариант её решения, исходя из возможностей современных ИТ технологий, и при этом должны сочетать качества новатора и разумного консерватора, чтобы не навредить. Надеюсь, что эта статья будет полезной для тех, кто стоит перед выбором, как автоматизировать МСФО. В дальнейшем надеюсь продолжить цикл подобных публикаций.

Ниже дана (исходя из личного опыта) классификация предприятий, использующих ту или иную модель для подготовки финансовой отчетности МСФО:

1. Крупные транснациональные корпорации (не являются предметом рассмотрения в рамках данной статьи) — применяют табличную модель, обычно для этого используют системы типа Oracle Hyperion. Такая модель оправдана из-за различий национальных учетных систем множества государств, где работают представительства транснациональных корпораций. Как правило, они требуют составление отчетности в виде таблиц Microsoft Excel.

2. Крупные российские холдинги и акционерные общества, активно поглощающие в себя множество предприятий из различных отраслей и территорий (включая постсоветское пространство). В этом случае применятется табличная трансформация, возможны комбинации с применением частичной трансляции проводок. Табличная модель оправдана в случае постоянного изменения состава периметров консолидации холдинга — проще установить корпоративный стандарт финансовой отчетности, которую должно предоставить новое предприятие. Такой подход позволяет ускорить процессы формирования консолидированной отчетности и выработки единой культуры бухгалтеров холдинга.

3. Небольшие или сильно интегрированные группы, у которых есть единая ИТ система и единые стандарты учета — всё диктуется и нормируется из центра. В этом случае можно смело применять модель частичной трансляции проводок.

4. Небольшие компании, у которых нет консолидации или они сами предоставляют свою отчетность для консолидации в материнские компании (например, представительства транснациональных корпораций). В этом случае чаще всего используется модель частичной трансляции проводок, возможны варианты ведение обособленного учета по МСФО.

Перед сравнением методов дадим их краткое описание, позволяющее понимать, о чем ведется речь.

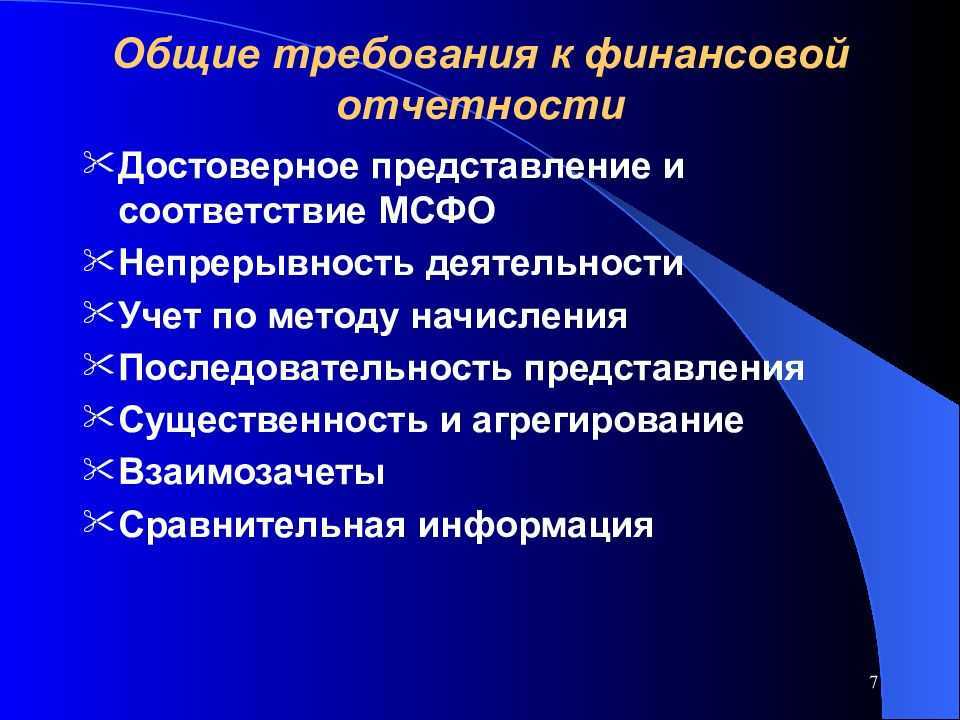

Качественные характеристики финансовой отчетности

Примечание:

* Пользователи бухгалтерской информации и их интересы

Изменения, которые произошли в практике отечественной бухгалтерии (официальном бухгалтерском учете) за последние годы, во многом основаны на том, что положения, в теории учета называемые учетными принципами, получили нормативное утверждение. Мы уже не раз обсуждали теоретическое содержание принципов бухгалтерского учета и их влияние на бухгалтерскую информацию*.

Примечание:

* В статьях: «Принцип консерватизма»;»Принцип приоритета содержания над формой в России»;»Принцип имущественной обособленности»;»Принцип рациональности и организация учетной системы предприятия»;»Принцип денежной оценки»;»Принцип непрерывности деятельности субъекта учета».

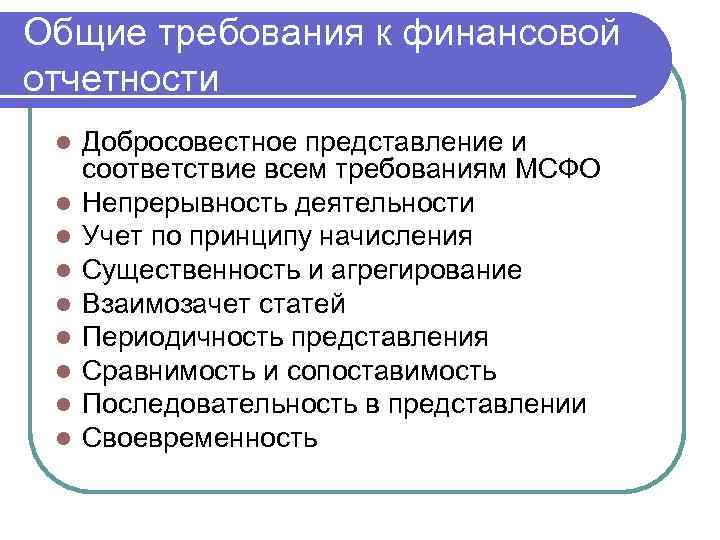

Мы рассматривали учетные принципы в контексте их формулировки в действующем бухгалтерском законодательстве, и, прежде всего, в ПБУ 1/98 «Учетная политика организации». Напомним, что в соответствии с ПБУ 1/98 принципы учета разделяются на две группы:

- допущения (имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики и временной определенности фактов хозяйственной жизни);

- требования (полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности).

Данные нормы ПБУ 1/98 заимствованы из МСФО. Однако российское законодательство и российская практика в этой части — это лишь определенная трактовка МСФО, не всегда соответствующая оригиналу. Поэтому знакомство с положениями международных стандартов требует пристального рассмотрения того, как они интерпретируют учетные принципы.

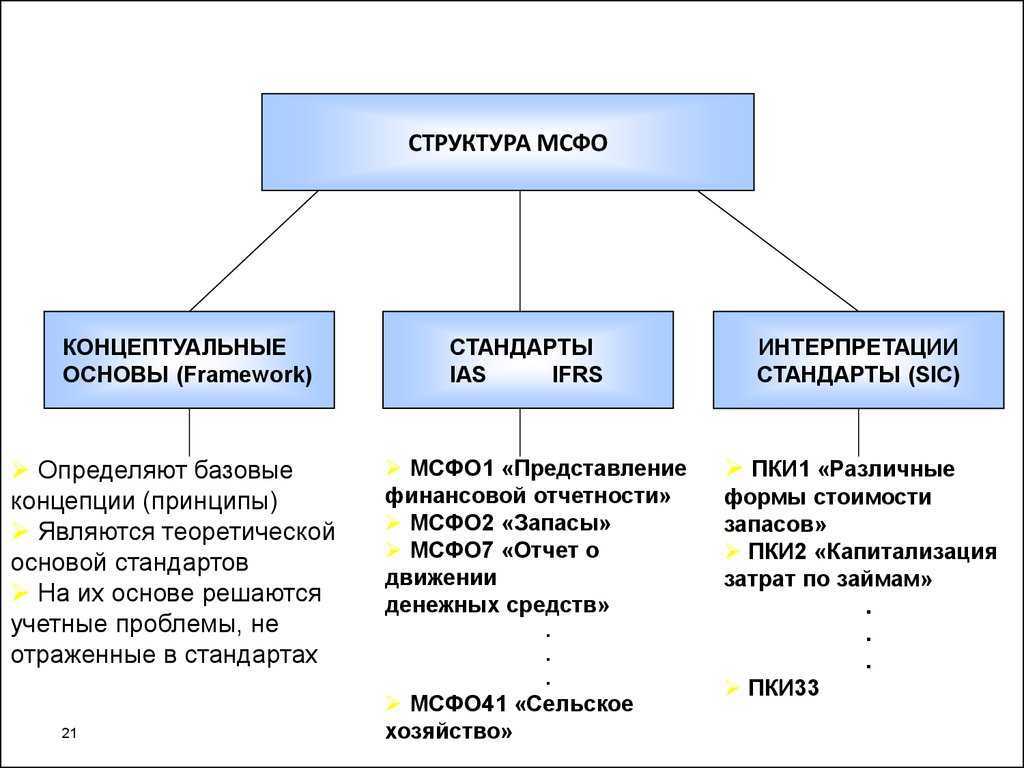

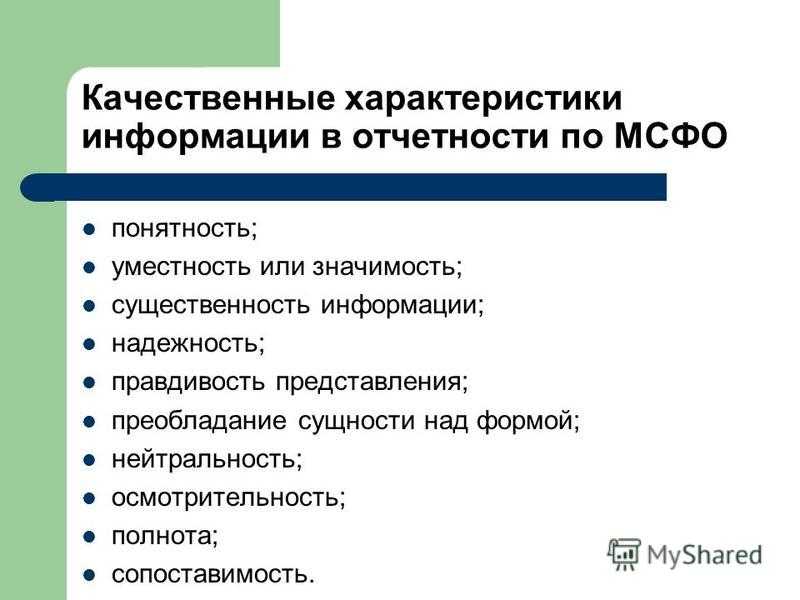

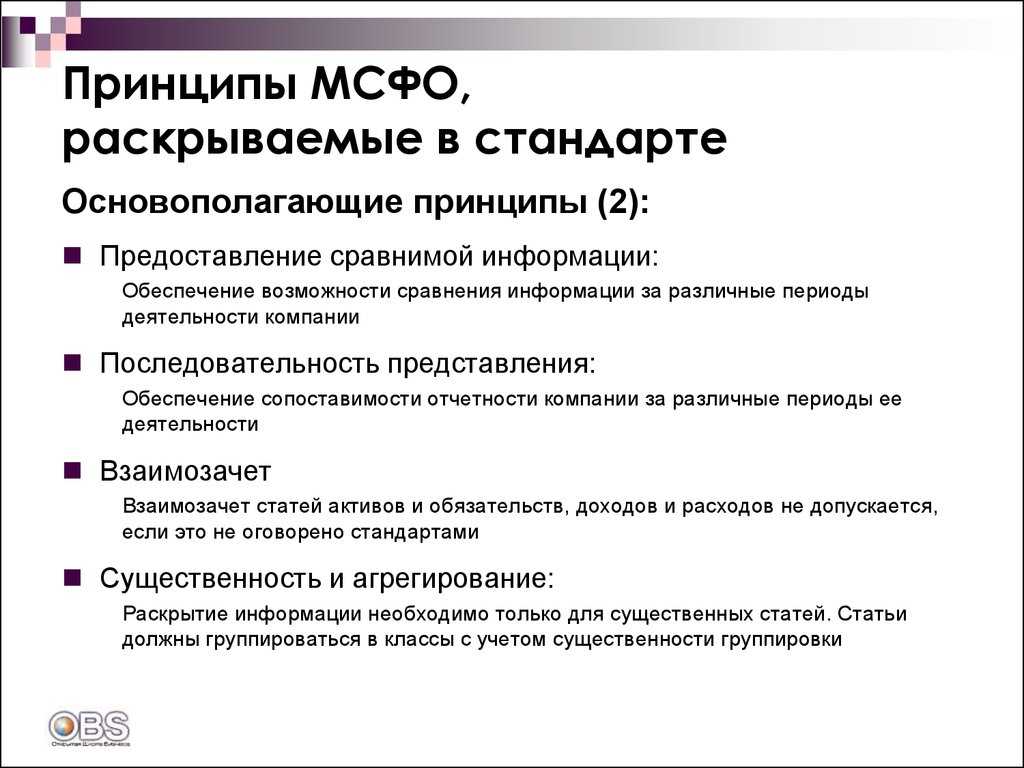

Указанную информацию содержит входящий в структуру МСФО документ, носящий название Принципы составления и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements, далее — «Принципы») (см. «БУХ.1С» № 7 за 2007 год, стр. 37). В нем положения, в теории относимые к учетным принципам, разделяются на две группы: основополагающие допущения и качественные характеристики финансовой отчетности.

В качестве основополагающих допущений, то есть теоретических конструкций, базово определяющих учетную методологию, названы метод начисления и допущение непрерывности деятельности. К качественным характеристикам отчетности, то есть, согласно тексту стандартов, к «атрибутам, делающим представляемую в финансовой отчетности информацию полезной для пользователей» отнесены понятность, уместность, надежность и сопоставимость.

С какой целью и каким образом определять уровень существенности?

финансовая отчетностьсущественность

Определение существенности в финансовой отчетности основывается на ряде факторов, среди которых значатся: специфика деятельности организации, правовая и экономическая ситуация, качество систем бухгалтерии и внутреннего контроля. Существенность может также быть определена как для финансовой отчетности в целом, так и для отдельных счетов либо видов хозяйственных операций.

Применяя положение существенности, организации облегчают процесс подготовки финансовой отчетности. Однако, опуская несущественные вопросы, стоит помнить о том, чтобы их общая совокупность не оказалась существенной. Если до этого дойдет, ошибки, скорее всего, будут раскрыты аудитором по ходу проверки. Это даст организации возможность для корректировки порога существенности на следующие периоды до нужного уровня, что повлияет на качество подготовки отчетности.

Кроме того, важно, чтобы концепция существенности применялась не только к количественным данным отчетности, но и к качественным. Любое раскрытие, способное изменить хозяйственное решение, является существенным.. Полезными в оценке правильного показателя существенности могут быть как национальные, так и международные стандарты аудита, которые определяют, что такое существенность в процессе аудита финансовой отчетности, и каким образом необходимо ее определять.

Полезными в оценке правильного показателя существенности могут быть как национальные, так и международные стандарты аудита, которые определяют, что такое существенность в процессе аудита финансовой отчетности, и каким образом необходимо ее определять.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

МСФО: понятность информации

В соответствующем разделе «Принципов» отмечено: «основным качеством информации, представляемой в финансовой отчетности, является ее доступность для понимания пользователями». Очевидно, что пользователи у бухгалтерской информации совершенно разные. «Тип пользователя — ключевой фактор в решениях о том, какую информацию представлять, поскольку воспринимаемость (понятность) информации зависит от качества пользователя» (Э.С. Хендриксен, М.Ф. Ван Бреда, Теория бухгалтерского учета — М.: ФиС, 1997 г., с. 89).

Возникает вопрос: что такое доступность и где границы данного понятия? Можно ли говорить о необходимости представления доступной информации для экономически неквалифицированного пользователя, который, например, решает купить акции компании? МСФО определяет конкретные границы данного понятия, фактически относя его к профессиональной финансовой области — «пользователи должны иметь достаточные знания в сфере деловой и экономической деятельности, бухгалтерского учета и желание изучать информацию с должным старанием».

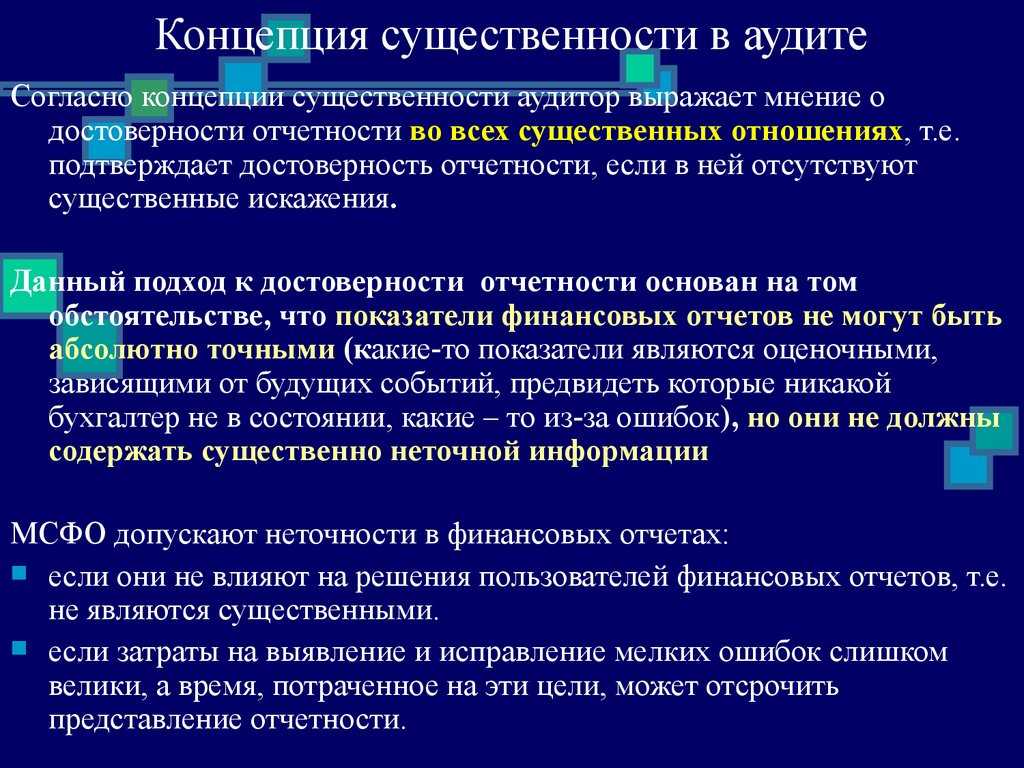

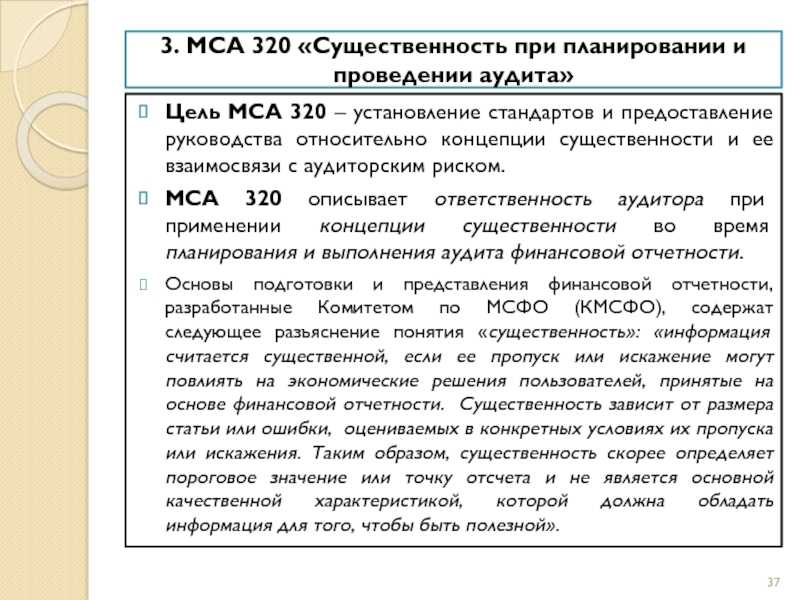

Значение существенности в аудите

Определение 1

Под уровнем существенности понимают максимально допустимое количество ошибок или искажений, которые могут присутствовать в финансовой информации, или в данных учета и не введет в заблуждение по этой информации квалифицированного пользователя.

Аудитор должен оценивать существенность в процессе определения характера, сроков и объемов аудиторских процедур, во время оценки последствий искажений в отчетности.

В общем, можно утверждать, что существенность представляет собой такое свойство полученной информации, которое делает ее способной воздействовать на экономические решения пользователя информации.

С точки зрения качественной характеристики, аудитор должен использовать свои профессиональное суждения, чтобы определить, имеют, или не имеют существенное влияние выявленные в процессе проверки искажения и отклонения от требований нормативных актов.

Статья: Порядок оценки существенности в аудите

Найди решение своей задачи среди 1 000 000 ответов

А с точки зрения количественных характеристик аудитор должен оценить, превышают ли выявленные отклонения отдельно или в совокупности уровень от количественных критериев, определяемых на основе уровня существенности.

Таким образом, уровень существенности – это допустимая погрешность, которая может быть допущена во время проведения аудита. При определении существенности играют роль два фактора: абсолютную и относительную величину ошибки.

Определение 2

Абсолютная величина– это субъективное мнение аудитора о том, насколько ошибка в определенной сумме может быть определена существенной из-за значимости суммы независимо от других обстоятельств.

Относительная величина определяется в процентах к соответствующе принятой базовой величине.

Определение существенности – шаг за шагом

Ценностная составляющая существенности

чаще всего основана на финансовых данных, представленных на балансе либо в отчете о прибылях и убытках. Чтобы правильно выбрать основу для расчета порога существенности, следует, прежде всего, определиться, какая ценность отчетности может заинтересовать ее пользователей. Прочие факторы, также имеющие значение для определения порога существенности – это, среди прочего, отрасль, экономические условия, размер предприятия, источники финансирования, стабильность того или иного показателя.

Отталкиваясь от этого как от основ для определения существенности, для самого определения чаще всего используют следующие данные:

- Общие доходы

- Балансовая стоимость

- Чистые прибыли

- Стоимость основных средств или объектов недвижимости

- Стоимость капитала

Общие доходы в роли основы для определения существенности чаще всего используются в случае биржевых компаний, поскольку это самый важный индикатор финансового состояния с точки зрения пользователей их отчетности. Балансовая стоимость либо стоимость ОС/объектов недвижимости часто являются основой для определения существенности в случае с компаниями строительной отрасли, управляющими объектами недвижимости, а равным образом и компаний на начальной стадии развития, которые пока что инвестируют в свое собственное развитие и не вышли еще на целевой уровень доходности. А самым важным критерием для пользователей отчетности торговых и производственных компаний являются чистые прибыли от продаж, в то время как в случае с инвестиционными фондами и банкам это стоимость капитала. Однако при выборе основы существенности необходимо дополнительно сбросить со счетов одноразовые события, не являющиеся типовыми для организации, поскольку они могут существенно повлиять на итоговый показатель существенности.

Если основа для определения порога существенности уже выбрана, далее необходимо оценить, какой процент стоимости выбранной основы является нашим порогом существенности. Здесь можно воспользоваться профессиональным суждением, однако существуют также определенные стандартные ориентиры, применяющиеся аудиторами. Они зависят в первую очередь от того, какие именно основы взяты для расчета, например:

- 3-10% от общих доходов;

- 0.25%-3% от балансовой стоимости;

- 3%-5% от собственного капитала;

- 0.25%-3% прибыли от продаж.

Значение принятого к расчету процента существенности дополнительно зависит, среди прочего, от количества и цены ошибок, обнаруженных аудиторами в предыдущие годы, и уровня их уверенности, что все статьи были как следуют учтены, оценены и отражены в отчетности.

С точки зрения аудитора уровень существенности обратно пропорционален уровню аудиторского риска: чем выше риск, тем ниже порог существенности и, следовательно, больше статей необходимо будет охватить процедурами. Невысокий порог существенности используются в случае с организациями, проверяемыми в первый раз, имеющими сложный характер проводимых транзакций, и теми, у которых в предыдущие годы было обнаружено много ошибок, которые как все вместе, так и поодиночке могли существенным образом исказить отчетность.

Аудиторские компании следуют собственным стандартам определения существенности, разработанным на основе перечисленных выше принципов. Аудиторы преимущественно не информируют компании о принятых ими порогах существенности, на которых основана программа проверки. Однако компании и сами могут оценить, каким именно, скорее всего, будет этот порог в их случае, что также поможет им подготовиться к аудиторской проверке финансовой отчетности.

Определение существенности в аудите

При разработке метода выбора уровня существенности аудитору необходимо решить два задания:

- Выбрать показатели бухгалтерской отчетности, которые будут определены как базовые.

- Определить значение уровня существенности для данных показателей.

В связи с этим, важно выбрать критерии, которыми следует руководствоваться при определении статей баланса и отчета о финансовых результатах как базовых показателей. Для осуществления этого может быть использован выбор показателей:

- с наибольшей суммой – метод основного массива, который заключается в выборе статей отчетности, которые имеют наибольший удельный вес (к примеру, в валюте баланса);

- которые оцениваются как такие, которые имеют наибольшую вероятность появления в них ошибок – метод ключевых по риску показателей. Основывается на данных о том, что некоторые статьи или обороты по счетам значительно чаще имеют ошибки, то есть находятся в зоне риска;

- ошибки, которые могут вызвать существенные последствия – метод ключевых по результатам показателей. Заключается в отборе тех статей, которые могут вызвать значительное ухудшение финансового состояния предприятия.

Замечание 1

В практической деятельности целесообразно использовать комбинацию этих методов, отбирая базовый показатель, исходя из его важности в валюте баланса, возможного риска ошибок и последствий этих ошибок. Аудитор должен согласно с требованиями МСА ориентироваться на уровень существенности:

Аудитор должен согласно с требованиями МСА ориентироваться на уровень существенности:

- на этапе планирование;

- в процессе выполнения аудиторских процедур;

- на стадии завершения аудита.

Существуют два основных метода оценки уровня существенности: оценочный и расчетный.

Оценочный заключается в том, что аудитор, исходя из собственного опыта и знания бизнеса и учета клиента, определяет, что есть существенным и устанавливает уровень существенности.

Расчетный метод сводится к количественному расчету уровня существенности.

Для практического использования в деятельности аудиторов можно рекомендовать следующий порядок определение уровня существенности.

Общая абсолютная величина существенности рассчитывается аудитором как процент к основному базовому показателю бухгалтерской отчетности – валюте баланса по состоянию на конец отчетного периода. На практике существенной признается общая погрешность в отчетности более $4 — 8\%$ валюты баланса в зависимости от объемов хозяйственной деятельности в отчетном периоде. Возможно также применение различных расчетных процедур, которые могут быть формализованные. Допустимым является использование, как единого показателя, так и комбинации показателей для определения существенности в процессе конкретной аудиторской проверки.

Значение уровня существенности должно быть установлено на этапе планирование аудита и зафиксировано в плане проверки. В процессе проверки аудитор по необходимости может изменять (корректировать) уровень существенности. Эти изменения должны фиксироваться в рабочих документах аудитора.

Таким образом, определение уровня существенности зависит от множества факторов, как внешних так и внутренних

Во внимание берут финансовое состояние предприятия и показатели отдельных статей баланса

Характеристики отчетности по МСФО: итоги

Мы рассмотрели содержание качественных характеристик, которые согласно МСФО должны быть присущи информации, представляемой в бухгалтерской отчетности компаний. В нашей стране зачастую эти характеристики воспринимают и объясняют как ничего не значащие для практики лозунги.

Однако, как мы могли видеть, это далеко не так. Фактически регулятивно предписываемые характеристики внешней финансовой (официальной) отчетности призваны обеспечить достоверность бухгалтерской информации и реализацию ее роли в экономической жизни общества как надежной основы для принятия управленческих решений. Именно на это направлена вся идеология международных стандартов, которые, в том числе, можно рассматривать и как социальную концепцию бухгалтерского учета.