Подлежат ли обложению взносами ПФ РФ листки нетрудоспособности?

Как уже говорилось ранее, компенсация за больничные осуществляется ФСС. При этом часть пособия не облагается страховыми взносами.

В статье 9 пункте 1 ФЗ №212 прописано, что взносы по болезни являются выплатами, которые оформляются за счет госфонда, поэтому удерживать взносы в ФСС с них нельзя.

В определенных ситуациях до пяти дней больничного организации-работодателю приходится выплачивать из собственных средств. Однако стоит отметить, что эти пособия точно также не облагаются взносами в ФСС, поскольку относятся к государственным.

Кроме этого, исходя из пункта 1 статьи 20 ФЗ №125, становится понятно, что из компенсации за больничный, полученный из-за травмы, страховые взносы не удерживаются.

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить так: ИФНС, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Далее инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. Причем не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в небытие, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

Когда отчитываться по страховым взносам

Работодатели не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, представляют единый расчет по страховым взносам в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

Если в расчете имеются ошибки такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем представления расчета, направляется соответствующее уведомление. В пятидневный срок со дня получения уведомления плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным.

Если указанный срок представления отчетности (30 число) приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Если численность персонала за предшествующий год превышает 25 человек, указанную выше отчетность нужно представлять в электронном виде. Вновь созданные организации с численностью работников более 25 человек также отчитываются в электронном виде.

Нулевой РСВ Декларацию по взносам сдают даже бездействующие работодатели

Единый РСВ расчет страховых взносов декларация КНД 1151111 в ФНС России

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Новая форма РСВ с отчета за 1 квартал 2024 года

Ниже приведены основные изменения и нововведения, которые вступают в силу с новой формой РСВ:

1. Сумма больничного

Одним из ключевых изменений стало указание суммы начисленного больничного работникам организации. В новой форме отчета необходимо указать итоговую сумму больничного, начисленного за 1 квартал 2024 года.

3. Указание периода больничного

Также в новой форме РСВ необходимо указать период, за который начислено больничное. Информация о начислении больничного должна быть разделена на кварталы и указана отдельно для каждого работника организации.

5. Проверка и сравнение с предыдущим периодом

Один из важных моментов при заполнении новой формы РСВ — это проверка и сравнение с предыдущим периодом. Для этого необходимо учесть все изменения и нововведения, а также проанализировать отчет за предыдущий квартал и убедиться в правильности заполнения.

Ввод новой формы РСВ с отчета за 1 квартал 2024 года имеет целью более детальный и точный учет начислений и расчета РСВ. Это позволит представить более достоверную информацию и обеспечить более эффективное взаимодействие с государственными органами и контрольными органами.

Налог с остальной части пособия

Начиная с 4 дня болезни о выплате по больничному листу должен позаботиться СФР. Задача работодателя – вовремя представить ему необходимые для этого данные. Фонд сам рассчитает сумму пособия и выплатит работнику напрямую.

Облагается ли больничный, выплаченный фондом, подоходным налогом? Конечно, для этой части пособия никакого исключения не делается. СФР является таким же налоговым агентом застрахованного лица, как и работодатель. Поэтому перед выплатой он удержит из его суммы НДФЛ. Человек получит на карту «чистый» доход за время болезни. Работодателю дополнительных удержаний из заработной платы делать не придётся.

Когда и как платить

В 2023 году введены новые сроки уплаты взносов, рассчитанных по единому тарифу – это 28 число следующего месяца. Например, взносы за январь нужно уплатить до 28 февраля. Если дата приходится на выходной, срок переносится вперёд — на следующий рабочий день. Деньги в счёт взносов перечисляются на ЕНС.

Получается, времени на уплату взносов теперь даётся больше. К тому же их можно перечислить общей суммой, причём вместе с другими платежами. Казалось бы, должно стать легче, но не всё так просто. Есть два серьёзных нюанса, которые сильно усложняют новый порядок.

Подача уведомления по «единым» взносам

Первый нюанс в том, что по новым правилам перед уплатой страховых взносов нужно подать уведомление об исчисленных суммах. Это необходимо делать по всем платежам, которые платятся до представления отчётности. ФНС из этого уведомления должна понимать, сколько именно денег списать с ЕНС.

Срок подачи уведомления – до 25 числа месяца, когда нужно перечислить взносы за работников. Например, по взносам за январь порядок такой: уведомление подаём до 25 февраля, платим взносы (через пополнение ЕНС) – до 28 февраля.

Получается, каждый месяц придётся направлять в ИФНС дополнительный документ. Не нужно этого делать лишь в январе, апреле, июле и октябре – в эти месяцы сдаётся форма РСВ за прошедший период. Из этого расчёта ФНС сможет увидеть сумму взносов к уплате, поэтому уведомление будет лишним. Впрочем, к отчётности по взносам за работников мы ещё вернёмся.

Хорошая новость в том, что можно подать одно уведомление по нескольким налогам и взносам. То есть все зарплатные отчисления, а также иные налоги по тому же сроку уплаты, можно включить в одно уведомление, которое подаётся к 25 числу текущего месяца. Например, в уведомление, которое следует направить до 25 февраля, можно включить:

- страховые взносы за сотрудников по единому тарифу за январь;

- НДФЛ с выплат за период с 23 января по 22 февраля;

- другие налоги, уплачиваемые с ЕНС, которые компании нужно перечислить до 28 февраля.

Взносы на травматизм

Второй нюанс – отчисления на страхование от травм и профзаболеваний. Как уже было сказано, они платятся в прежнем порядке, то есть до 15 числа следующего месяца. В отличие от других взносов, ими заведует не ФНС, а Социальный фонд. И нововведения, связанные с ЕНС, взносы на травматизм не затронули, поскольку распространяются лишь на платежи, которые администрирует ФНС.

По той же причине в отношении взносов на травматизм уведомления об исчисленных суммах не подаются. Платятся они по привычным правилам – непосредственно по КБК.

В 2023 году нужно использовать такие КБК:

- для уплаты основной суммы взносов – 79710212000061000160;

- для пени – 79710212000062100160;

- для штрафа – 79710212000063000160.

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Важные моменты, которые необходимо знать работодателям

О праве договорников на пособия

Согласно ч. 4.1 ст. 2 Федерального закона № 255‑ФЗ застрахованные лица, работающие по ГПД, предметом которых являются выполнение работ и (или) оказание услуг, имеют право на получение страхового обеспечения при условии, что сумма страховых взносов, начисленная с выплат в их пользу, в том числе в рамках трудовых отношений, страхователями за календарный год, предшествующий календарному году, в котором наступил страховой случай, составляет в совокупном размере не менее стоимости страхового года, определяемой в соответствии с ч. 3 ст. 4.5 данного закона (в 2022 году – 4 833,72 руб.).

В связи с тем, что лица, работающие по ГПД, в 2022 году не являлись застрахованными лицами, страховые взносы с выплат в их пользу не начислялись, право на получение пособий по ВНиМ в 2023 году у них не возникнет.

Исключение – ситуация, когда в 2023 году застрахованное лицо работает по ГПД, а в 2022 году оно работало по трудовому договору (трудовым договорам у нескольких работодателей) и сумма страховых взносов на обязательное социальное страхование на случай ВНиМ, начисленная с выплат в его пользу в рамках трудовых отношений, составляет в совокупном размере не менее 4 833,72 руб.

Такие разъяснения представлены в Письме Минтруда России от 05.08.2022 № 17-1/В-103.

В связи с нововведениями в Федеральном законе № 255‑ФЗ Постановлением Правительства РФ от 15.12.2022 № 2310 внесены изменения в Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (утверждено Постановлением Правительства РФ от 11.09.2021 № 1540).

В частности, предусмотрено следующее.

Если застрахованный работает по ГПД у нескольких страхователей, то пособия по ВНиМ, ежемесячное пособие по уходу за ребенком он получает у одного из них по своему выбору исходя из среднего заработка за расчетный период.

Если застрахованное лицо, работающее по ГПД, на момент наступления страхового случая занято у другого страхователя (других страхователей), например, по трудовому договору:

-

пособия по ВНиМ назначаются и выплачиваются ему там, где он работает по трудовому договору. При расчете пособий не учитывается средний заработок за время работы по ГПД;

-

ежемесячное пособие по уходу за ребенком назначается и выплачивается одним из страхователей (на момент наступления страхового случая) по выбору застрахованного лица.

При исчислении ежемесячного пособия по уходу за ребенком во всех случаях средний заработок за время работы у другого страхователя (других страхователей) учитывается за период, предшествующий периоду работы (службы, иной деятельности) у страхователя, по которому назначается и выплачивается указанное пособие.

Единый тариф и единая база

С начала текущего года упразднены два фонда – ПФР и ФСС. Вместо них теперь действует Социальный фонд России. Платежи за работников надо направлять на единый налоговый счёт. Причём можно все налоги и взносы переводить общей суммой – единым налоговым платежом.

В результате всех этих преобразований отпала необходимость в отдельных тарифах на разные виды страхования. Поэтому работодатели теперь начисляют страховые взносы за физических лиц по единому тарифу. При этом итоговая сумма взносов не изменилась — поменялся лишь порядок её расчёта.

Раньше считали отдельно сумму отчислений по каждому из трёх видов страхования:

- на пенсионное (ОПС) – по тарифу 22%;

- на медицинское (ОМС) – 5,1%;

- на социальное по болезни и материнству (ВНиМ) – 2,9%.

Опытный бухгалтер выполнит все требования законодательства

Теперь же стало проще: расчёты нужно делать лишь один раз по единому тарифу – в общем случае это 30%.

По-прежнему действуют и пониженные ставки взносов. В частности, для МСП и некоторых других категорий плательщиков это 30% с выплаты до МРОТ и 15% – свыше МРОТ. Кроме этого, для льготников действуют тарифы 7,6% и 0%.

Ниже мы собрали тарифы для разных категорий страхователей в одну таблицу. Но сначала нужно рассказать ещё об одном новшестве – единой базе для начисления страховых взносов, ведь тариф зависит и от неё тоже.

В 2022 году и ранее, когда взносы в процессе расчёта подразделялись по видам, существовали две разные предельные базы: одна для пенсионных отчислений, вторая – для взносов по временной нетрудоспособности и материнству. Но теперь тариф стал единым, поэтому единой стала и база.

Размер базы, с которой компании начисляют взносы за своих работников в 2023 году по обычному тарифу – 1 917 000 рублей. Когда годовая выплата превысит эту сумму, тариф снижается (см. Таблицу 1).

Новая предельная база значительно больше прошлогодней. Однако малому бизнесу беспокоиться по этому поводу не стоит: размер базы имеет значение для крупных компаний с высокими зарплатами. Для МСП более важен размер МРОТ. Он, кстати, тоже вырос, и на начало 2023 года равен 16 242 рубля.

А теперь обещанная таблица со ставками страховых взносов.

Таблица 1. Тарифы страховых взносов за работников в 2023 году, кроме взносов на травматизм

| Вид тарифа | Размер |

|---|---|

| Общие тарифы – для крупного бизнеса, не попадающего в исключения | |

| Тариф в пределах лимита базы | 30% |

| Тариф сверх лимита базы | 15,1% |

| Для МСП, включённых в реестр, для предприятий общепита, для резидентов «Сколково» | |

| С выплат в пределах МРОТ | |

| 30% | |

| 15,1% | |

| С выплат свыше МРОТ | 15% |

| Для IT-компаний, НКО на УСН, Резидентов СЭЗ в Крыму и Севастополе, ТОСЭР, свободного порта Владивосток, ОЭЗ в Калининградской области, организаций на Курильских островах; организаций, производящих анимационную аудиовизуальную продукцию | |

| Тариф в пределах лимита базы | 7,6% |

| Тариф сверх лимита базы | 0% |

| Для плательщиков, производящих выплаты членам экипажей судов, участников САР в Калининградской области и Приморском крае в части выплат экипажам судов | |

| Тариф вне зависимости от лимита базы | 0% |

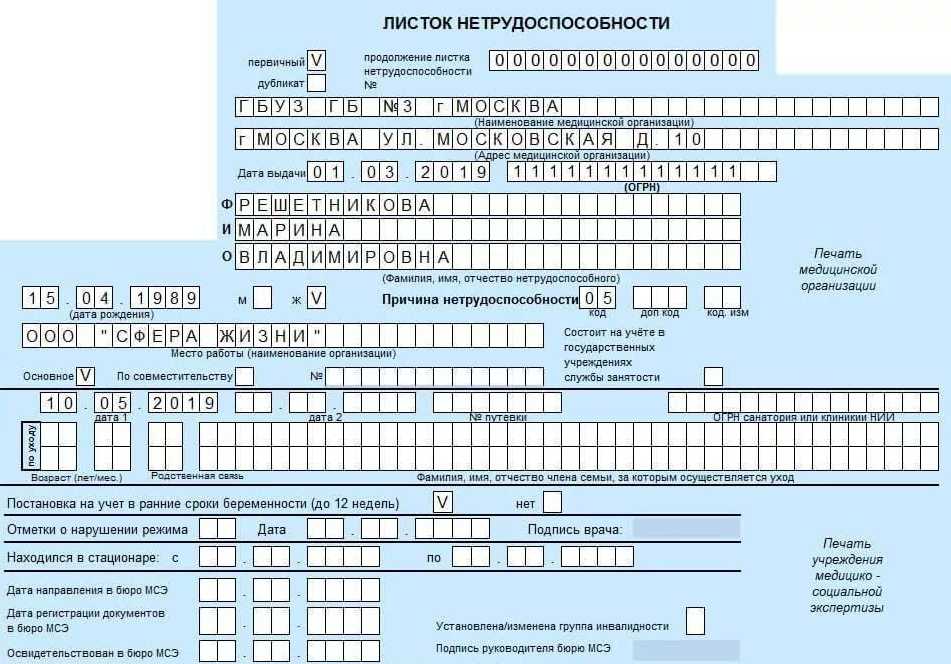

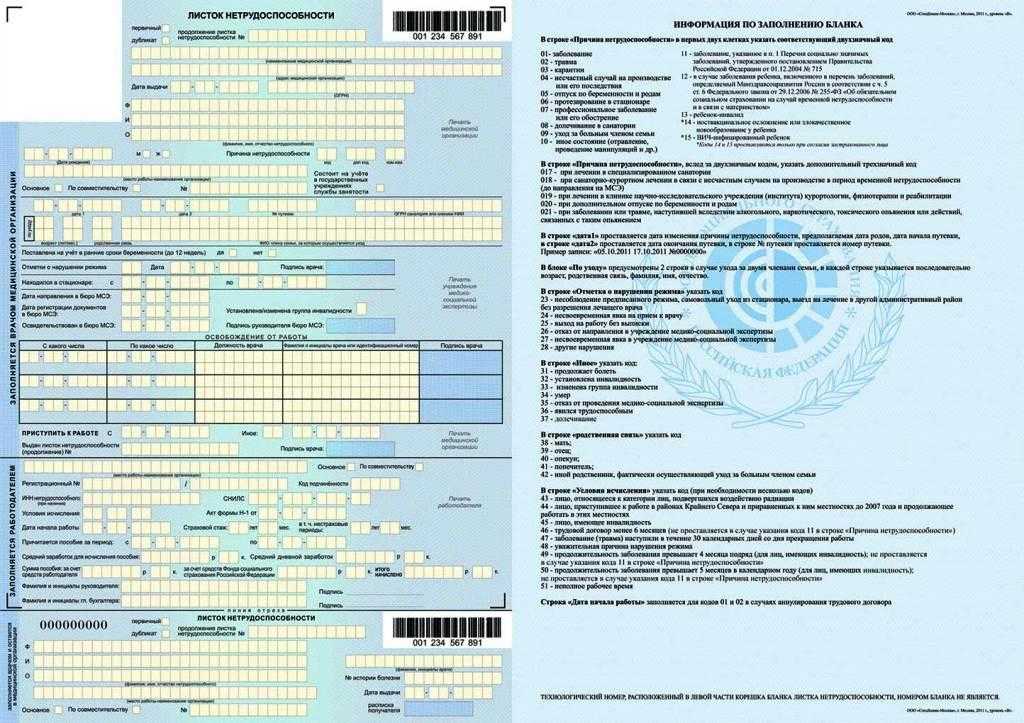

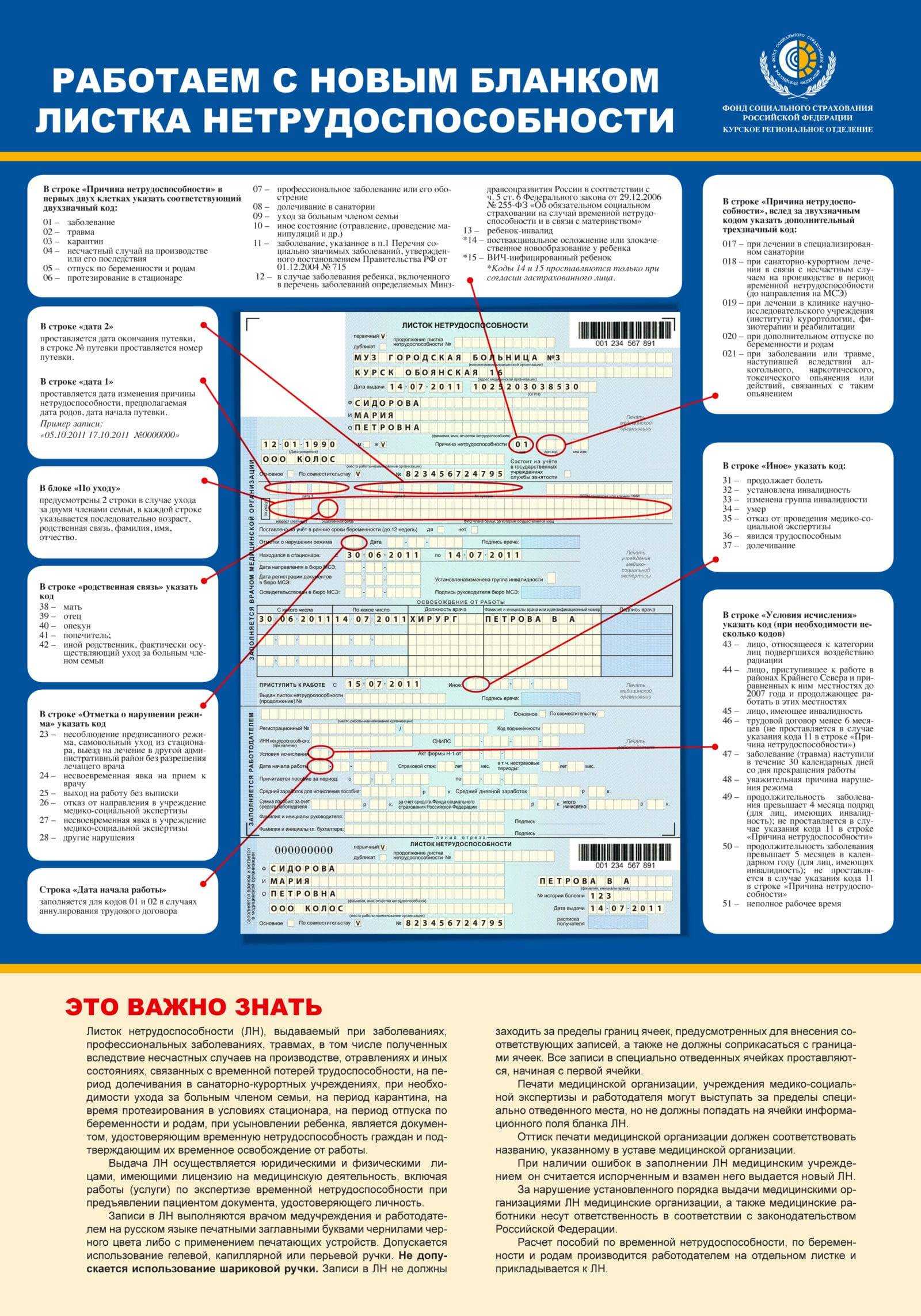

Как производится налогообложение листка нетрудоспособности?

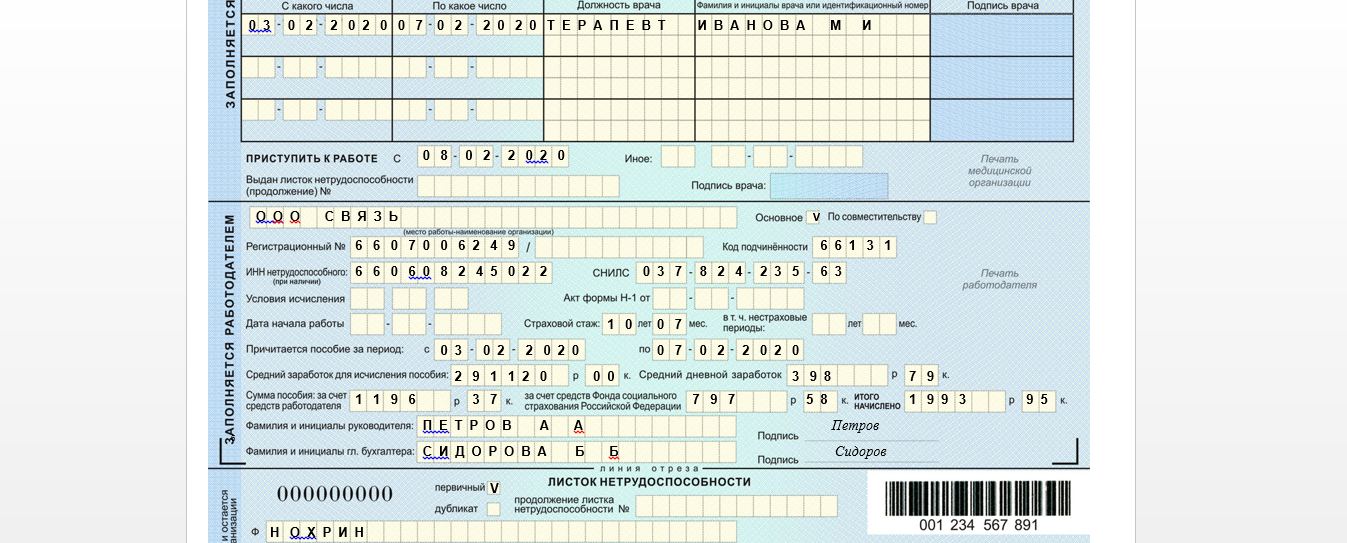

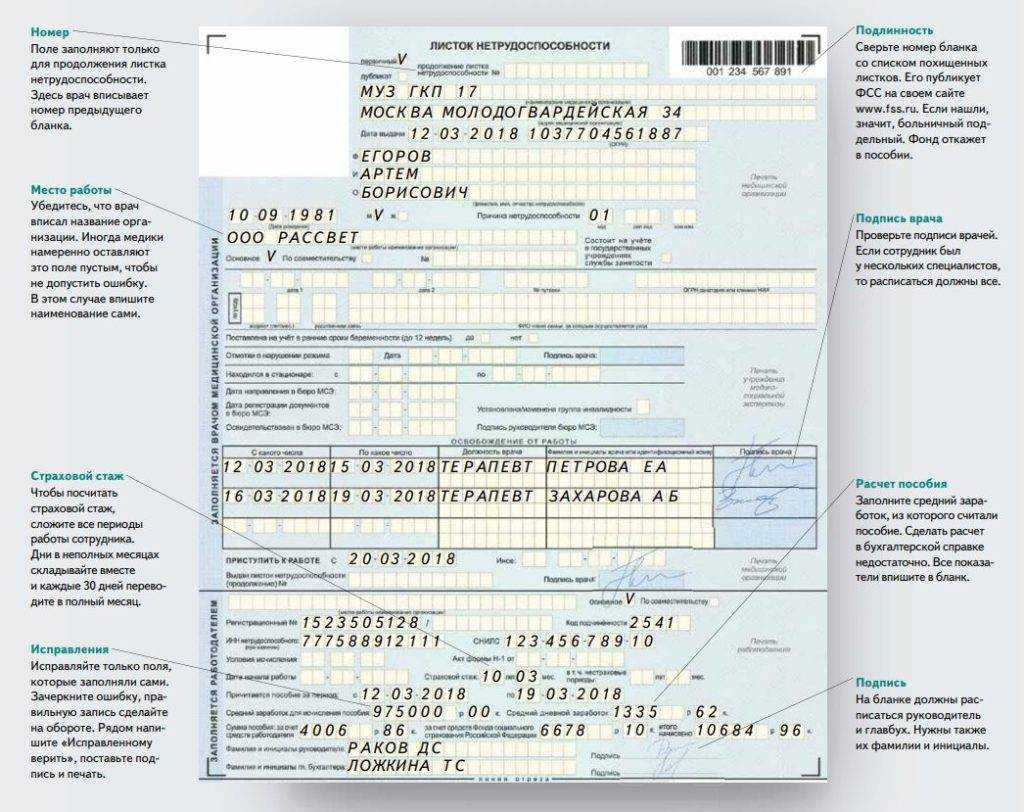

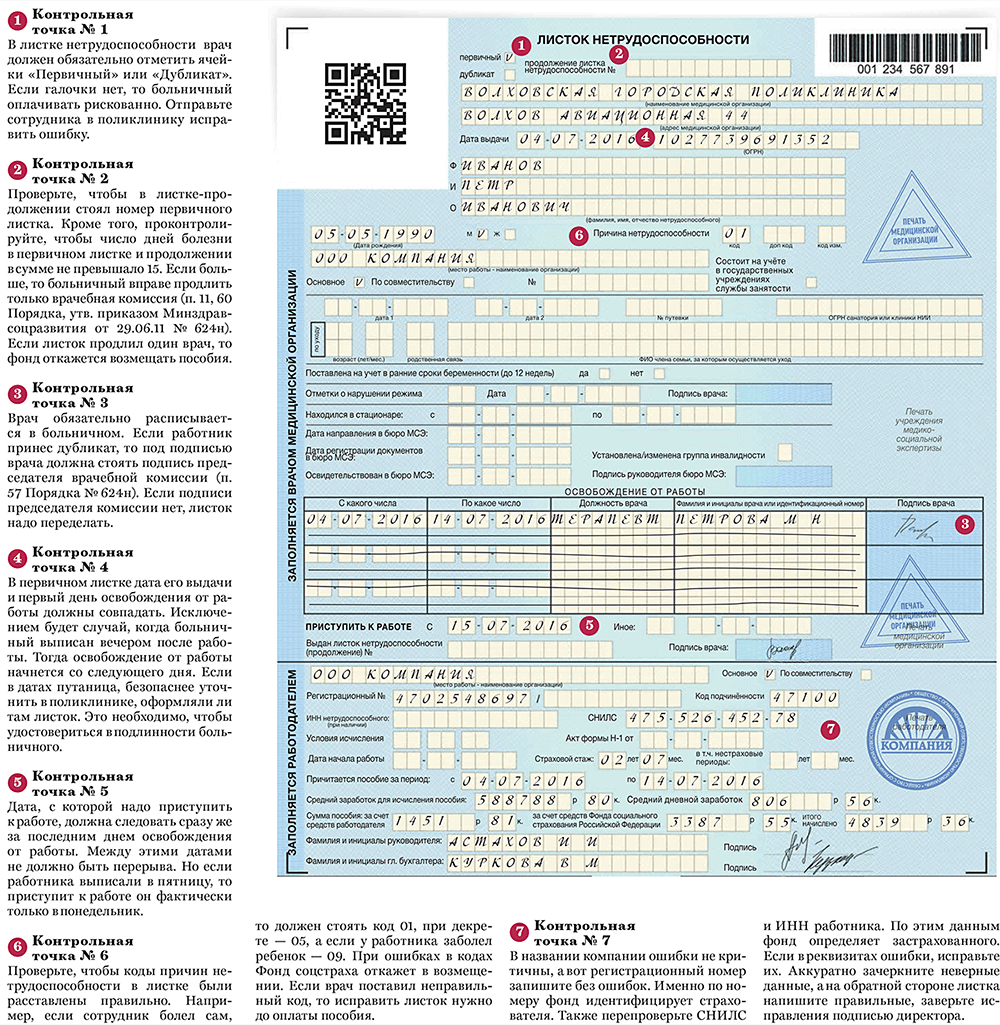

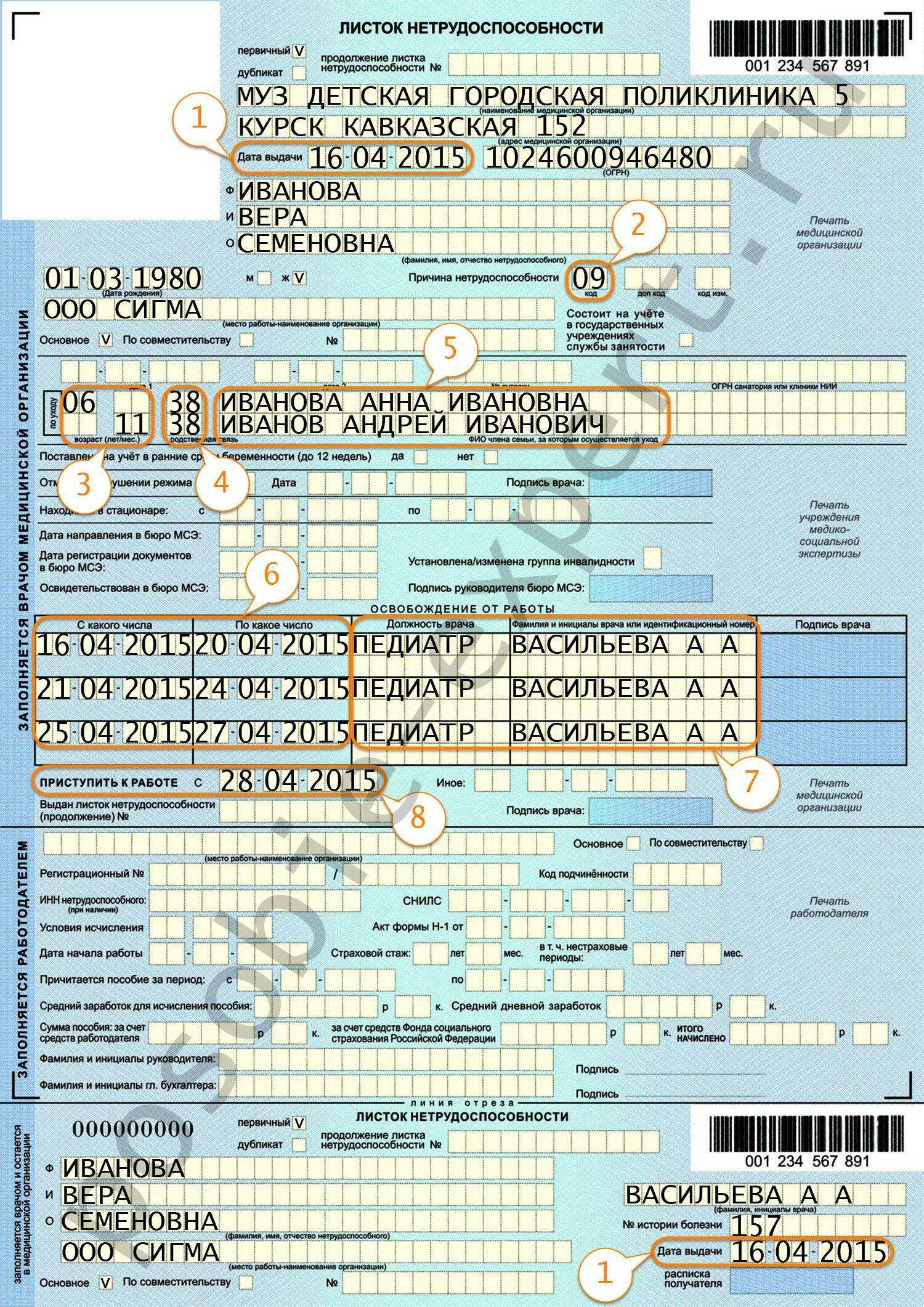

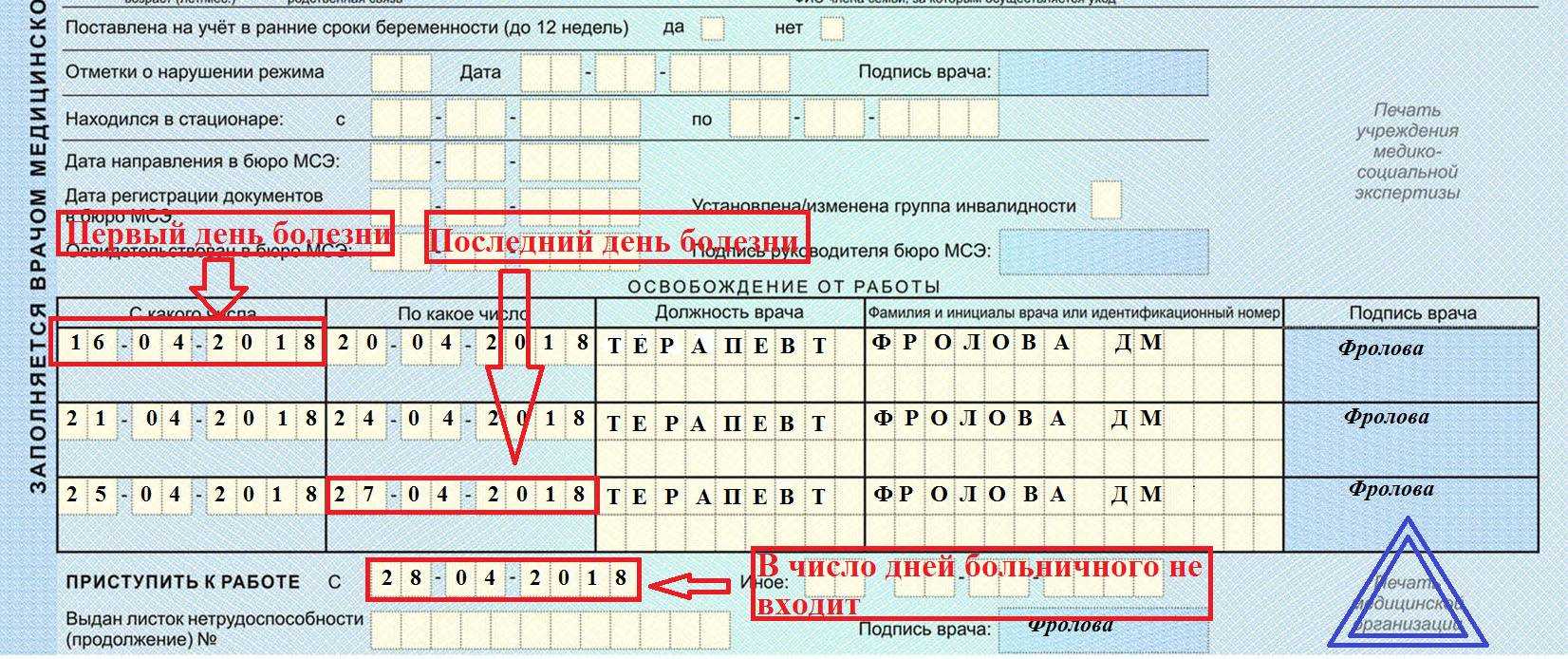

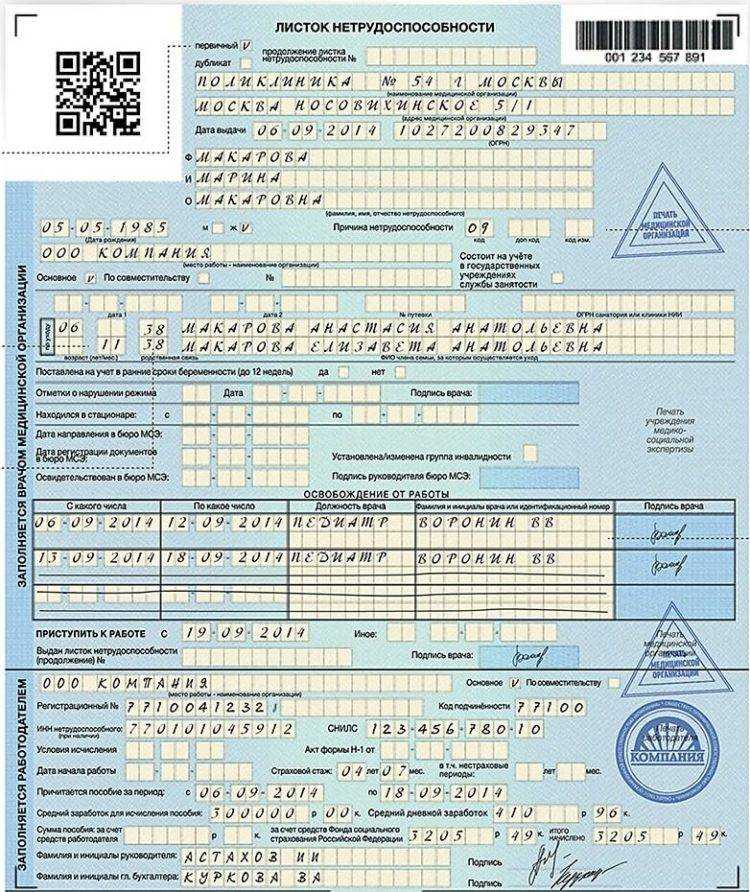

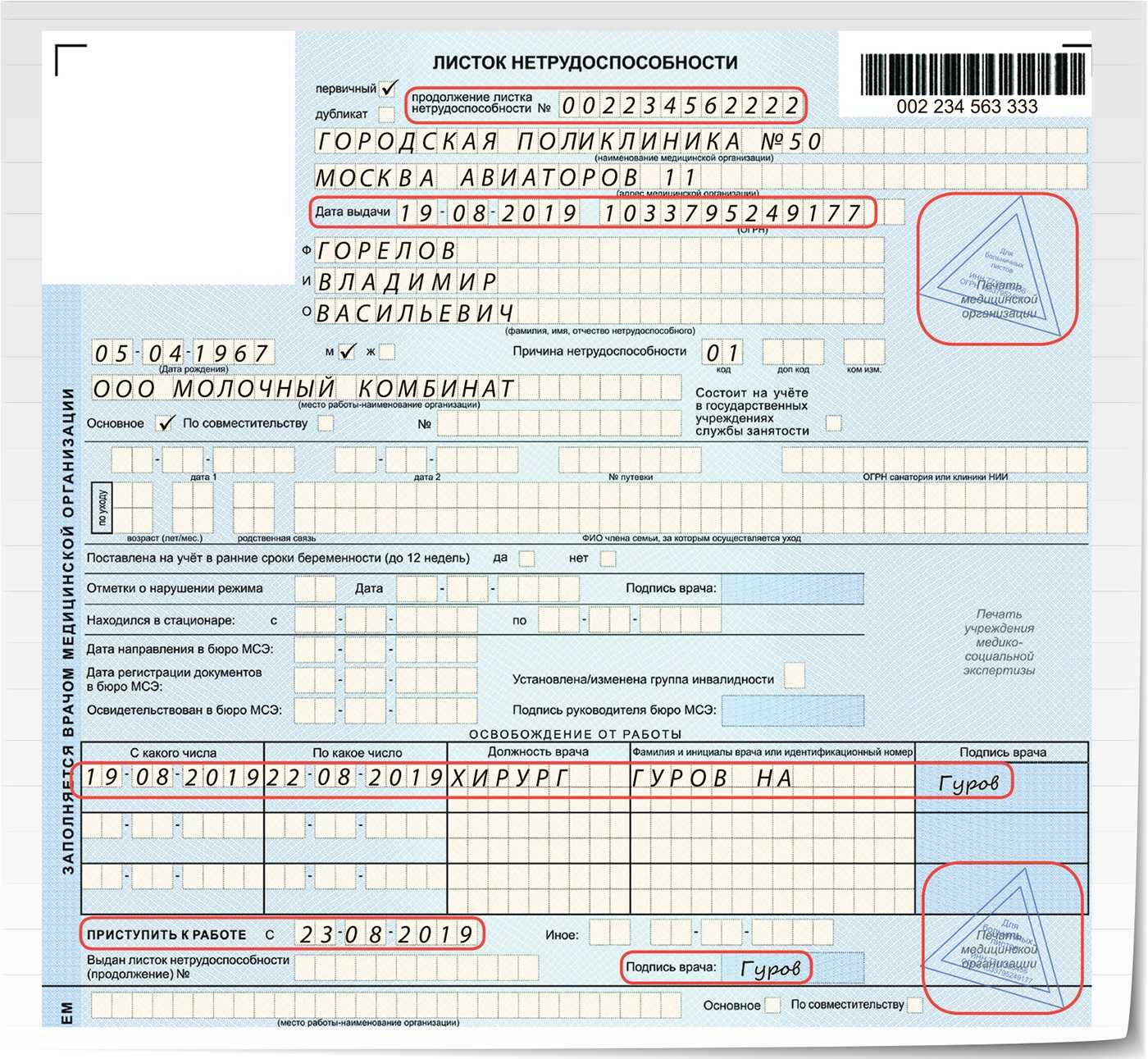

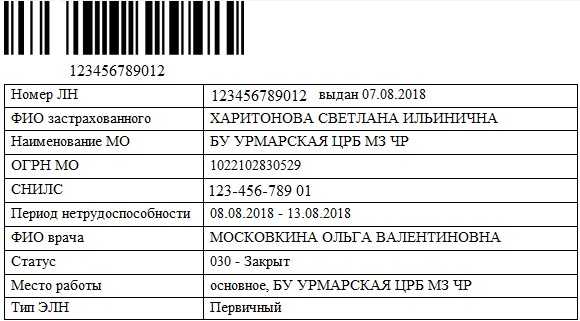

Компенсация по листку нетрудоспособности относится к доходам месяца, в котором он был выдан. Налоговый вычет за него необходимо сделать в течение месяца с момента проведения выплаты трудящемуся. Рассчитать и назначить пособие за больничный работодатель обязан не позднее 10 дня с даты получения листка нетрудоспособности.

Пошаговая инструкция оплаты больничного листа и налогов за него

- При получении листка нетрудоспособности от работника бухгалтер на начальном этапе обязан проверить, корректно ли он заполнен.

- В течение 10-дневного срока осуществляется расчет компенсации, исходя из з/п работника и его трудового стажа.

- Производится вычет НДФЛ из рассчитанного пособия.

- Осуществляется перевод денежных средств за минусом налога работнику в ближайший день перечисления зарплаты.

- Удержанный НДФЛ переводится работодателем в бюджет.

Занижение базы по взносам наказывается денежным штрафом

С 01.01.2017 года положения статьи 120 НК, устанавливающей наказание за грубые нарушения правил учета доходов/расходов и объектов налогообложения, распространяются на базу по страховым взносам.

Письмо Минфина от 26.05.2017

Если грубые нарушения правил учета объектов обложения страховыми взносами повлекли занижение базы по взносам, страхователю грозит штраф в размере 20% от суммы неуплаченных страховых взносов, но не менее 40 тысяч рублей. Грубым нарушением считается отсутствие первичных документов или регистров бухгалтерского/налогового учета. А также систематическое (два раза и более в течение календарного года) несвоевременное или некорректное отражение операций в бухучете, регистрах налогового учета и в отчетности.

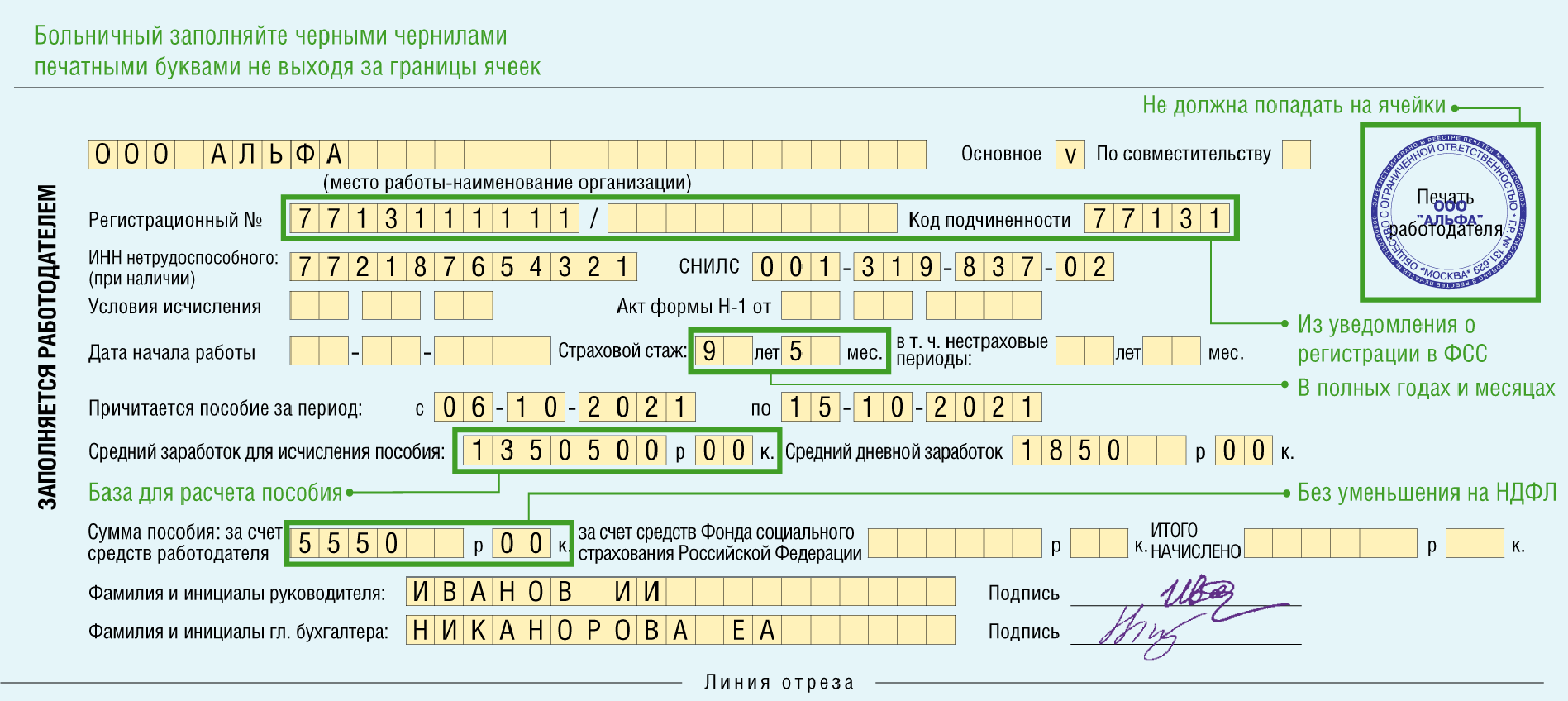

Как работодатели определяют страховую сумму взносов в фонды

Работодатели обязаны делать ежемесячный обязательный платеж по страховым взносам. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Тарифы для ЛЬГОТНИКОВ

Для компаний на спецрежимах налогообложения, согласно статьи 427 НК РФ, занимающихся определенными видами деятельности (IT-сфера), резидентов ОЭЗ, участников проекта «Сколково» и других категорий предусмотрены специальные пониженные тарифы страховых взносов. Все ставки взносов смотрите в таблице ниже.

Ставки взносов для малого бизнеса в 2021 году

Согласно пункту 2.1 статьи 427 НК РФ, часть выплаты за месяц, не превышающая МРОТ, облагается взносами по обычным ставкам. Остальная часть, то есть превышающая МРОТ, — по пониженным тарифам. А именно:

- пенсионные взносы (в пределах базы и сверх нее) — 10%;

- взносы «на больничные» — 0%;

- медицинские взносы — 5%.

Выплаты, не превышающие МРОТ в месяц, облагайте взносами по обычным тарифам. Выплаты считайте по конкретному работнику отдельно за каждый календарный месяц, необлагаемые выплаты не учитывайте.

Когда платить НДФЛ с больничных в 2024 году

Вернёмся к сотрудникам, нанятым по трудовым договорам.

Сумма выплаты по нетрудоспособности перечисляется работнику вместе с зарплатой, то есть в ближайший день выдачи аванса или окончательного расчёта по заработку за месяц. Перед выплатой денег нужно удержать НДФЛ. Тут всё без изменений. А вот с датой уплаты налога в бюджет в последние годы происходило много нового.

В 2022 году и раньше налог с больничного перечислялся в последний день месяца выплаты пособия. Но в 2023 году было введено новое правило: НДФЛ нужно было удерживать с выплат, которые производились с 23 числа текущего по 22 число следующего месяца. Удержанную сумму налога нужно было перечислить в бюджет не позднее 28 числа.

С начала 2024 года законодатели снова изменили расчётные периоды по НДФЛ. Теперь в каждом месяце их два:

- С 1 по 22 число. Удержанный за это время налог нужно перечислить в бюджет не позднее 28 числа. Уведомление по ЕНП подаётся не позднее 25 числа.

- С 23 по последнее число месяца. Удержанный налог нужно заплатить не позднее 5 числа следующего месяца, а подать уведомление — не позднее 3 числа. В декабре и подача уведомления, и уплата налога производится в последний рабочий день года.

Итак, по закрытому листку нетрудоспособности нужно рассчитать пособие за первые 3 дня болезни и выплатить его в ближайший день выдачи зарплаты, удержав НДФЛ. Уплатить налог в бюджет следует либо до 28 числа текущего месяца, либо до 5 числа следующего – это зависит от даты выдачи зарплаты.

Облагается ли больничный НДФЛ?

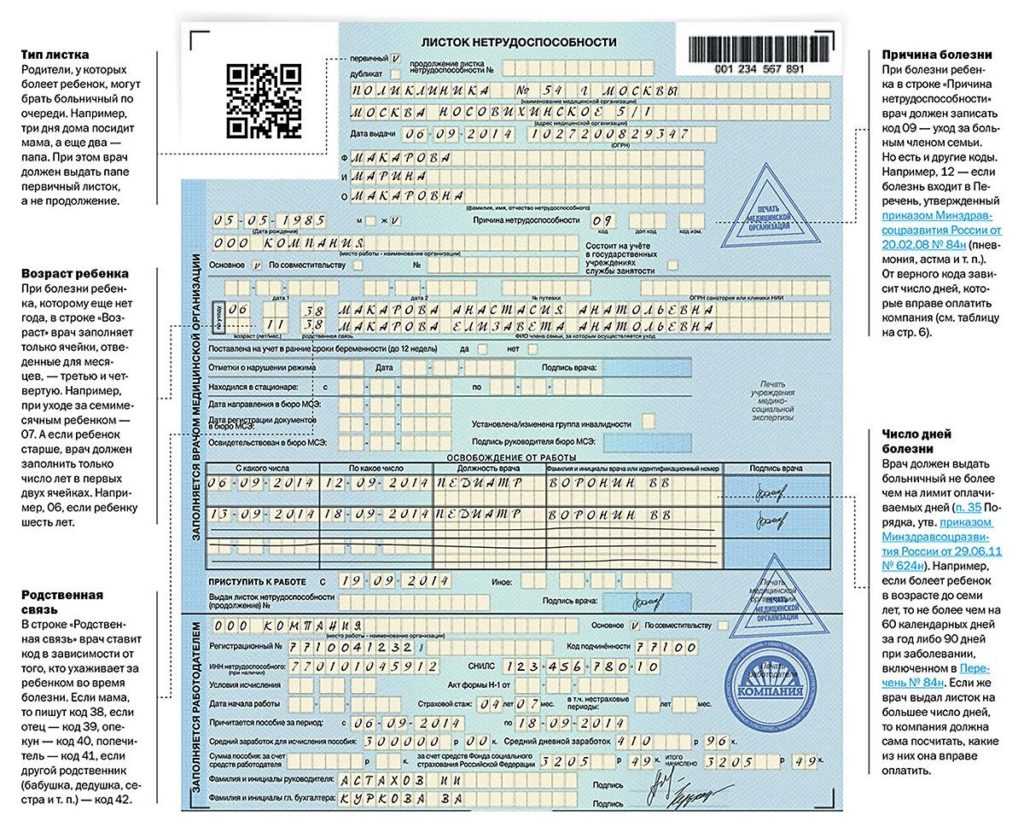

На сегодняшний день существует немало оснований для оформления больничного, например, травма, заболевание, период беременности и родов, а также уход за малышом до 1,5 лет. При этом налоговый вычет производится в зависимости от причины нетрудоспособности.

Фактически, денежная выплата за период болезни сотрудника является его доходом. Исходя из этого, к нему должны быть, применены существующие правила налогообложения, включая НДФЛ. Несмотря на это, такая компенсация не относится к ФОТ, поэтому не должны облагаться налогом. Однако подоходный налог на них все же начисляется.

Судя по НК РФ, денежная компенсация за время нахождения на больничном облагается налогами в общем порядке. НДФЛ вычитается за период нетрудоспособности, на основании документа, который был оформлен по причине:

- заболевания трудящегося;

- болезни его детей или иждивенцев;

- карантина по инфекциям;

- производственной или бытовой травмы;

- нахождения работника в условиях стационара.

Все денежные выплаты по больничному начисляются сразу после получения бухгалтерией соответствующего подтверждающего документа. Согласно статье 217 НК РФ такие выплаты относятся к доходам, в связи с этим:

- если больничный выдан трудящемуся по причине какого-либо заболевания, болезни детей или иждивенцев, то с полученной денежной компенсации работодатель уплачивает все необходимые налоговые сборы по закону;

- если больничный был получен по беременности и родам, то с денежных средств, начисленных за него, налоги не удерживаются. При уходе в декрет работнице переводится 100% заработка за все время, которое она будет находиться в ожидании рождения ребенка;

- если больничный выдан по причине получения трудящимся травмы на производстве, то в этой ситуации выплата за время отсутствия на работе также не будет облагаться НДФЛ и взносами ФСС. Это объясняется тем, что сотрудник потерял трудоспособность по вине работодателя.

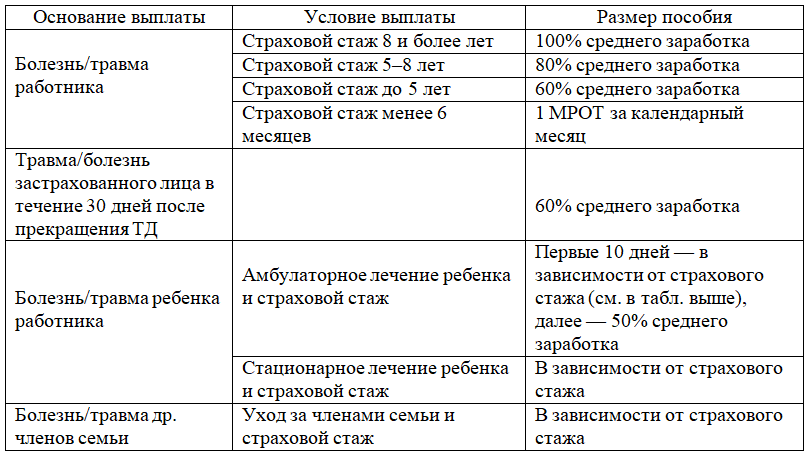

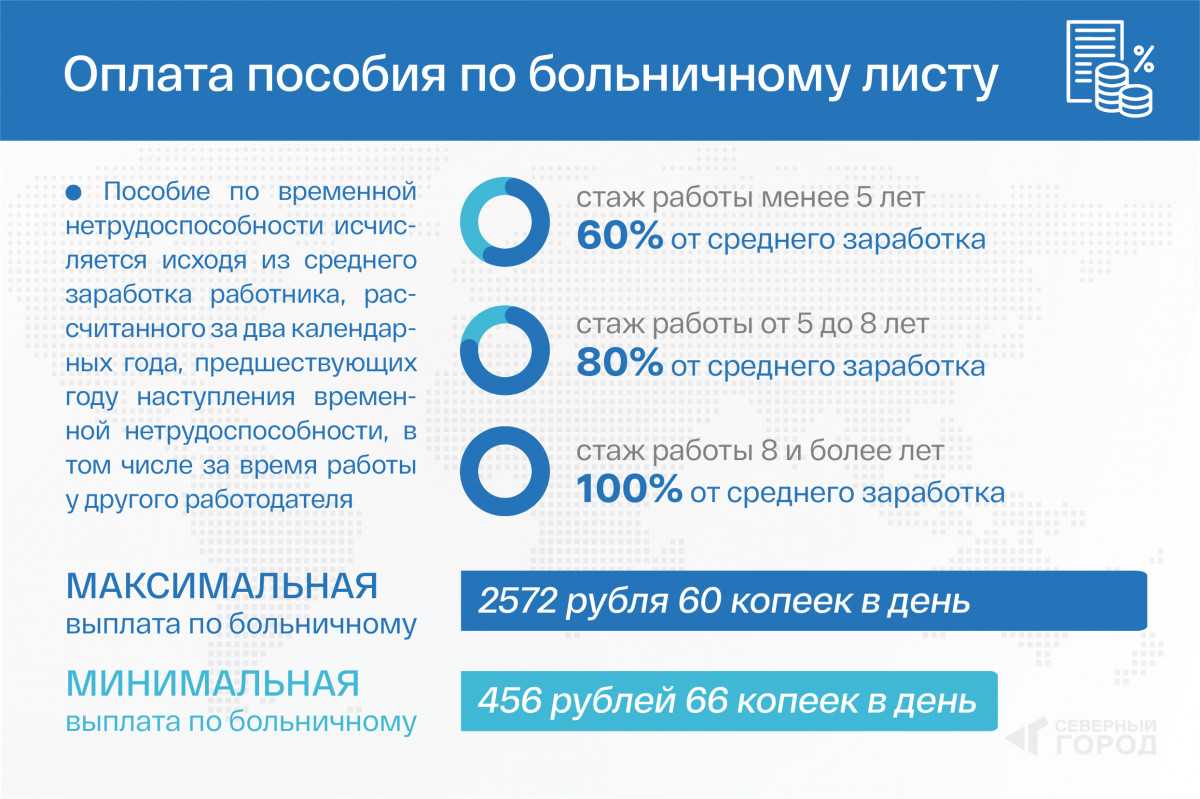

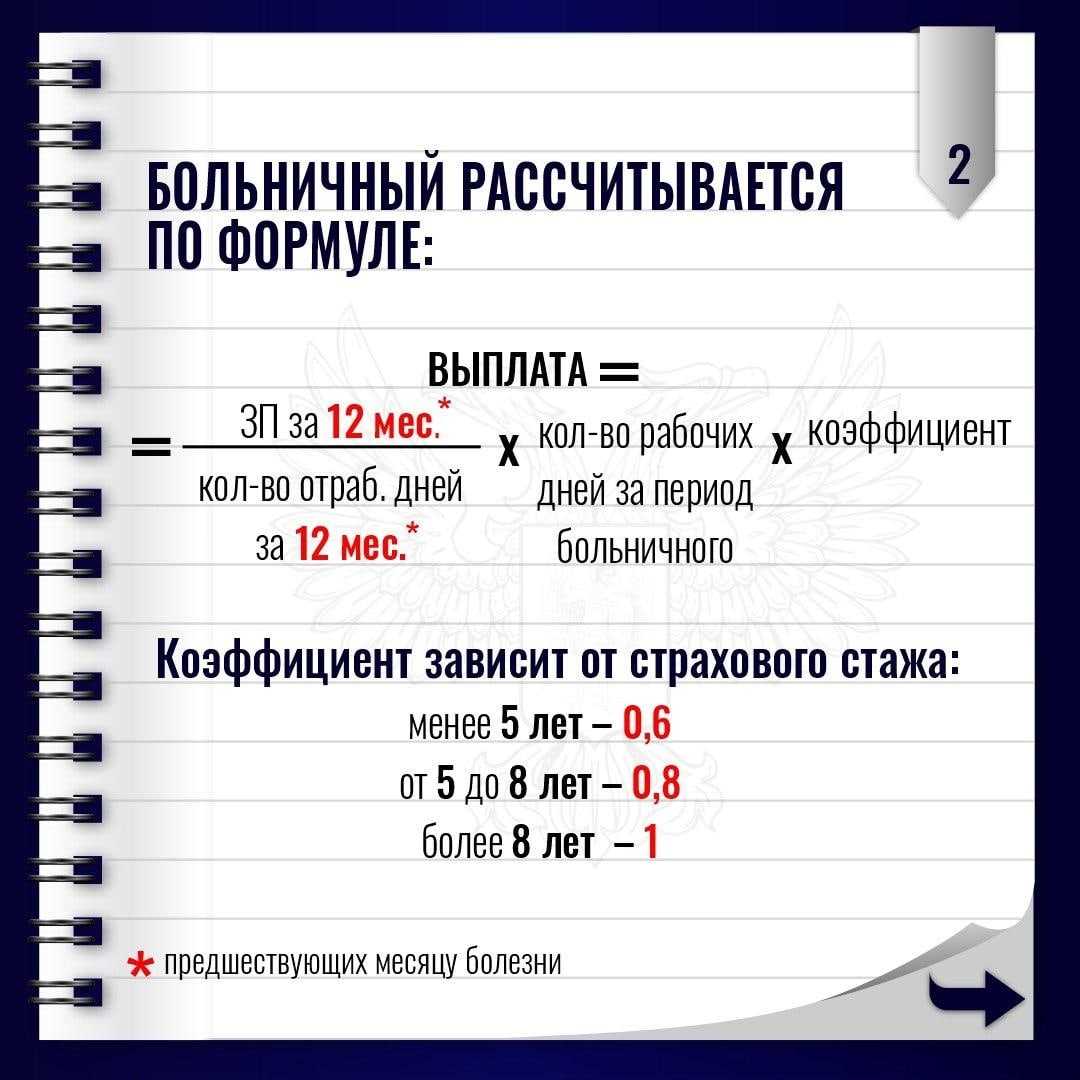

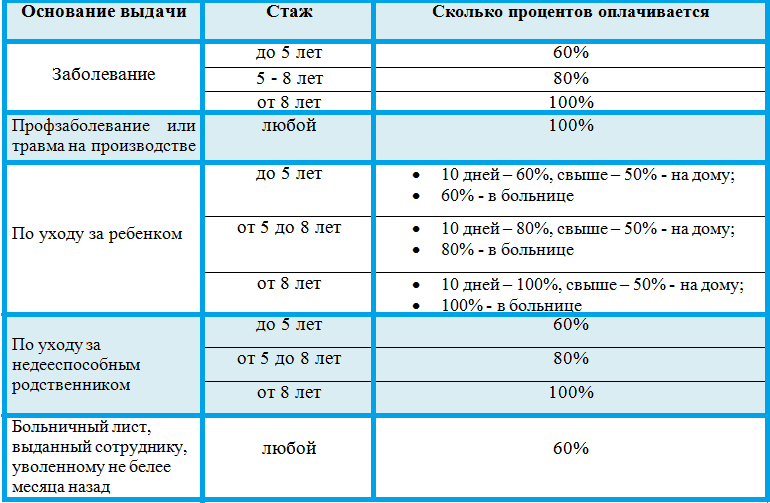

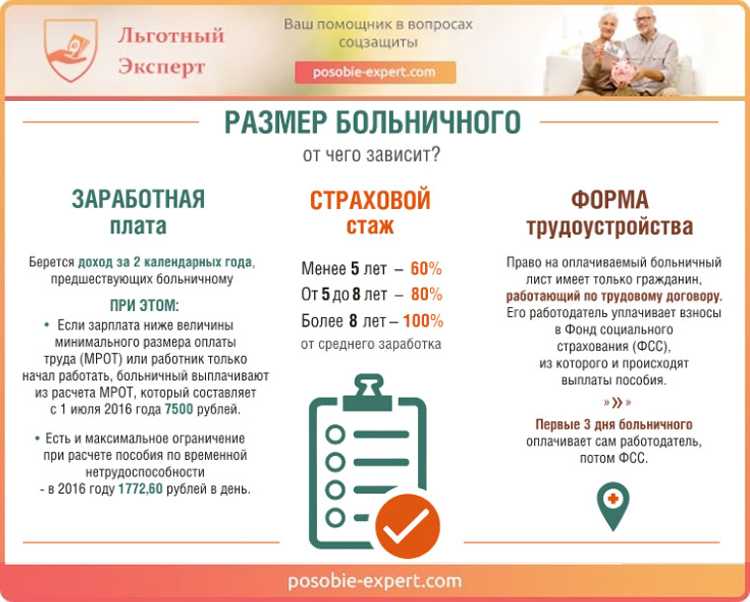

Помимо этого, бухгалтерия обязана знать, что размер выплат за больничный, зависит от трудового стажа сотрудника. В связи с этим трудящемуся может выплачиваться за каждый пропущенный по болезни день 60-100% от заработка.

Больничный, выданный на время декретного отпуска, выплачивается в размере 100%, независимо от стажа беременной женщины.

Расчёт суммы пособия и налога

В порядке расчёта выплат по больничному в 2024 году есть такие особенности:

- Рассчитывать пособие нужно исходя из заработка человека за 2022-2023 годы.

- Сумму выплат за каждый из двух лет нужно сравнить с соответствующим году . И если выплата больше, для расчёта больничного берётся сумма в пределах лимита базы. За 2022 год этот лимит равен 1 032 000 рубля, за 2023 — 1 917 000 рублей. Таким образом, максимальный размер среднего дневного заработка для больничного в 2024 году равен: (1 032 000 + 1 917 000) / 730 = 4039,73 рублей.

- Вырос размер МРОТ – теперь это 19 242 рубля. Это значит, что средний дневной заработок для расчёта больничного в 2024 году не может быть меньше: 19 242×24 месяца / 730 дней = 632,61 рубля. Если рассчитанный средний заработок меньше, нужно использовать указанную сумму.

НДФЛ

Налог на доходы физлиц с больничного удерживается в общем порядке. Исчисленная сумма пособия добавляется в общую базу для расчёта НДФЛ, которая считается с начала года. Перед тем как применить налоговую ставку, нужно уменьшить базу на положенные гражданину НДФЛ-вычеты. Если выразить это формулой, получится следующее выражение для расчёта НДФЛ:

(Облагаемый доход с начала года, в т. ч. выплата по больничному — Вычет) х Ставка налога — Сумма НДФЛ, уплаченная с начала года

Если размер базы не превысил 5 млн рублей, применяется ставка 13%, а если превысил – 15%.

Упрощённо определить сумму налога с пособия по нетрудоспособности можно, просто применив ставку непосредственно к его сумме: Сумма пособия х Ставка налога. Этот способ даёт лишь примерное представление о размере налога и не учитывает нюансы расчёта НДФЛ, в том числе право на вычеты.

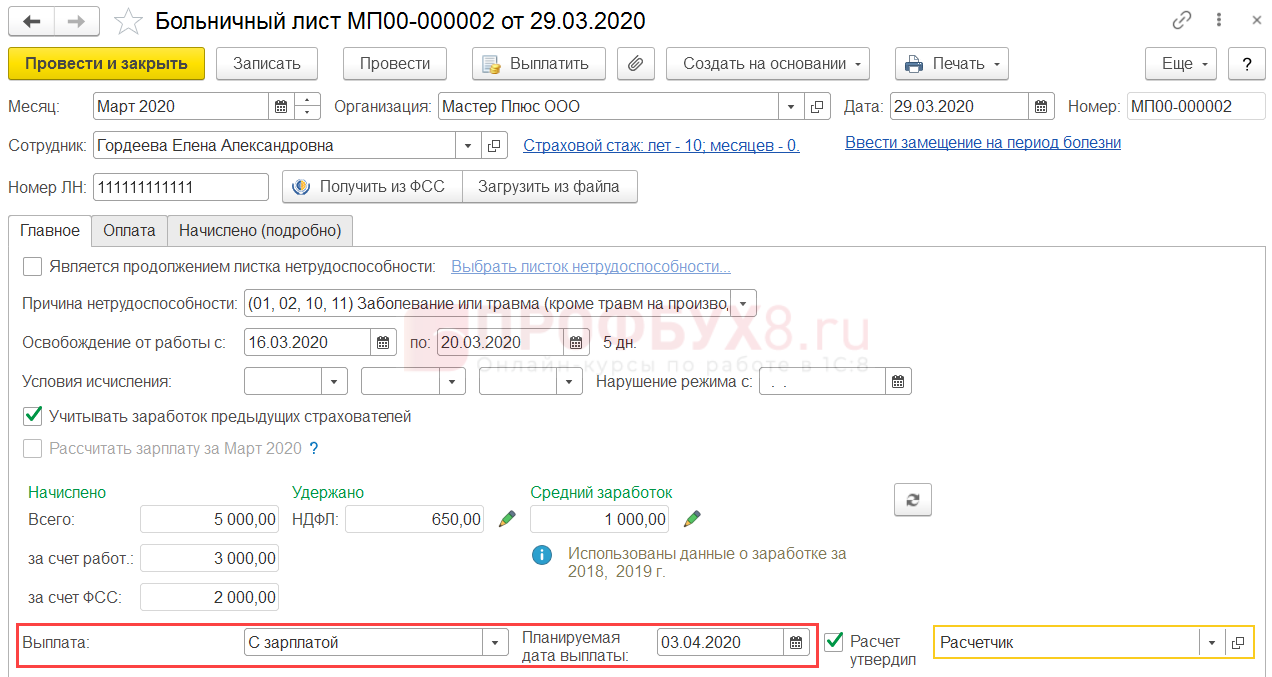

А теперь рассмотрим на примере простой расчёт пособия по нетрудоспособности и НДФЛ с него у работодателя.

Пример расчёта

Работник ООО «Компания» Артём имеет общий стаж 13 лет. На больничном он был с 15 по 21 апреля, но работодатель должен заплатить за 3 дня. Заработок за расчётный период таков: в 2022 году – 850 000 рублей, в 2023 году – 930 000 рублей. Как видно, заработок Артёма за каждый из двух годов расчётного периода не превысил предельную базу. Доход работника менее 5 млн рублей с начала года, поэтому применяется ставка НДФЛ 13%.

✐ Пример ▼

Считаем пособие:

- доход за расчётный период – 850 000 + 930 000 = 1 780 000 рублей;

- средний заработок за день – 1 780 000 / 730 = 2 438,36 рублей. Это больше, чем минимальный размер (632,61 рубля, пункт 3 списка);

- стаж 13 лет даёт право на оплату больничного в размере 100% от среднего заработка;

- за 3 дня болезни ООО «Компания» должно заплатить Артёму – 2 438,36×3 = 7 315,08 рубля;

- НДФЛ с этой суммы по ставке 13% равен – 7 315,08×13% = 950,95 рублей;

- на руки от работодателя Артём получит – 7 315,08 — 950,95 = 6 364,12 рубля.

Мы рассказали о том, как считать, удерживать и платить подоходный налог с выплаты по болезни. В заключение добавим, что теперь главная забота налогового агента – правильно определить срок перечисления налога и подачи ЕНП-уведомления. Таблицу с точными сроками на 2024 год можно найти

Как автоматически заполнить РСВ

Заполнение РСВ (расчет средней заработной платы) важно для правильного начисления государственных пособий и выплат. Как заполнить РСВ автоматически? Ниже представлены несколько способов, которые помогут вам упростить и автоматизировать этот процесс

1. Использование специализированного программного обеспечения

Для автоматического заполнения РСВ вы можете воспользоваться специализированным программным обеспечением, разработанным для этой цели. Такие программы обеспечивают автоматический расчет средней заработной платы на основе данных о заработке сотрудников, а также позволяют формировать и отправлять отчеты РСВ в соответствующие органы.

Программное обеспечение для заполнения РСВ обычно имеет удобный и интуитивно понятный интерфейс, который позволяет легко указать необходимые данные и получить готовый отчет. Кроме того, такие программы могут автоматически обновляться с учетом изменений в законодательстве, что обеспечивает актуальность и достоверность результатов.

2. Интеграция с системой учета заработной платы

Для автоматического заполнения РСВ можно использовать систему учета заработной платы, которая уже имеет все необходимые данные о заработке сотрудников. При наличии интеграции с системой РСВ, данные могут автоматически передаваться из системы учета заработной платы в отчеты РСВ, что существенно упрощает процесс заполнения и снижает вероятность ошибок.

Интеграция с системой учета заработной платы также позволяет автоматически обновлять данные о заработке, что особенно важно при регулярных изменениях заработной платы сотрудников

3. Использование электронных сервисов

Некоторые организации предоставляют электронные сервисы, которые позволяют автоматически заполнять РСВ. Эти сервисы позволяют загружать данные о заработке через специальный формат файла или вводить данные вручную. После заполнения данных сервис генерирует готовый отчет РСВ, который можно отправить в соответствующие органы в электронном виде.

Кому положена повышенная оплата больничного

Как отчитываться по взносам

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

- 15 число – крайний срок перечисления взносов на травматизм;

- 25 число – крайний срок уведомления ФНС о сумме прочих взносов, начисленных по единому тарифу (на ОПС / ОМС / ВНиМ), или подача отчётных форм;

- до 28 числа – день, к которому на сальдо ЕНС должна быть зачислена сумма «единых» взносов.

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

| Период | Уплата взносов на травматизм | Подача уведомления / отчётности | Уплата взносов по единому тарифу на ЕНС |

|---|---|---|---|

| Январь | 15.02.23 | 27.02.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.02.23 |

| Февраль | 15.03.23 | 27.03.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.03.23 |

| Март | 17.04.23 | 25.04.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.04.23 |

| Апрель | 15.05.23 | 25.05.23 – Уведомление о суммах взносов, Сведения (ФНС) | 29.05.23 |

| Май | 15.06.23 | 26.06.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.06.23 |

| Июнь | 17.07.23 | 25.07.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.07.23 |

| Июль | 15.08.23 | 25.08.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.08.23 |

| Август | 15.09.23 | 25.09.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.09.23 |

| Сентябрь | 16.10.23 | 25.10.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 30.10.23 |

| Октябрь | 15.11.23 | 7.11.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.11.23 |

| Ноябрь | 15.12.23 | 25.12.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.12.23 |

| Декабрь | 15.01.24 | 25.01.24 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 29.01.24 |

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.