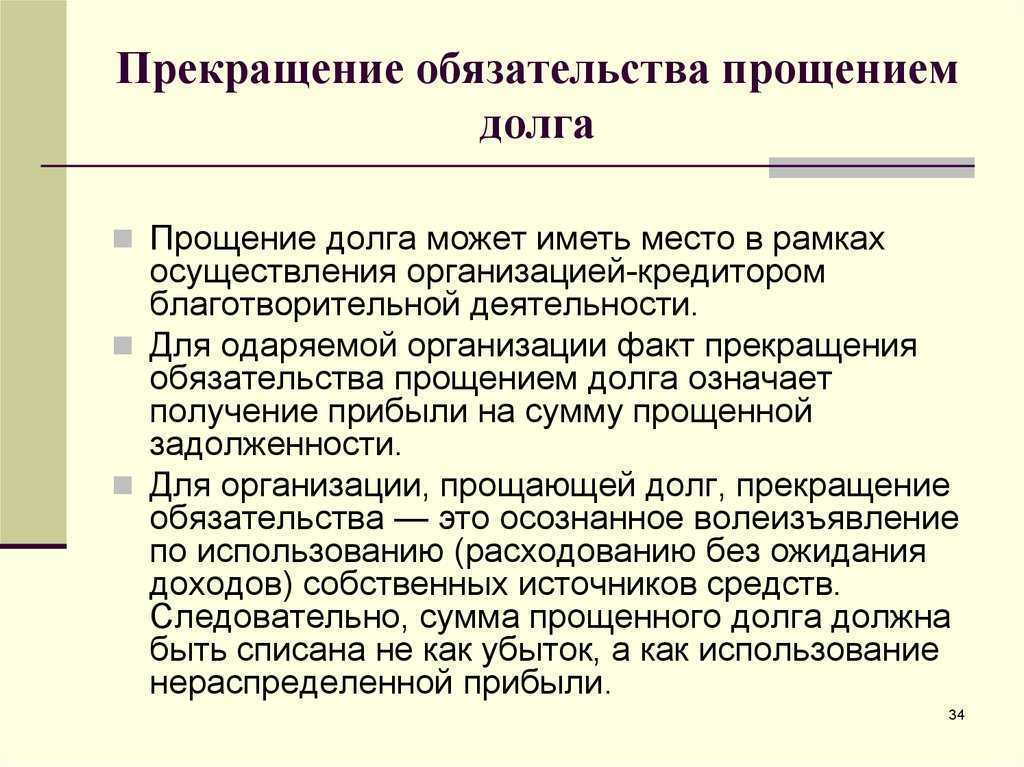

Налог на прибыль организаций

Таким образом, поскольку оснований для применения организацией-должником в данном случае положений ст. 251 НК РФ, освобождающей отдельные доходы от налогообложения, не усматривается, она должна признать при формировании налогооблагаемой прибыли сумму списанной (прощенной) задолженности по оплате поставленных товаров (по факту списания (прощения) долга).

Заметим, что сумма прощенного долга включается в состав доходов с учетом сумм предъявленного поставщиком НДС (постановление АС Западно-Сибирского округа от 14.10.2019 N Ф04-4250/19 по делу N А81-597/2019).

Что касается организации-кредитора, то норм, прямо позволяющих признавать в составе расходов в налоговом учете сумму списанной (прощенной) дебиторской задолженности, глава 25 НК РФ не содержит.

Официальная точка зрения заключается в том, что убытки, полученные от операции прощения долга, не могут быть учтены при определении налоговой базы по Налогу (смотрите, например, письма Минфина России от 22.05.2018 N 03-03-06/1/34203, от 12.09.2016 N 03-03-06/2/53125, от 18.03.2011 N 03-03-06/1/147).

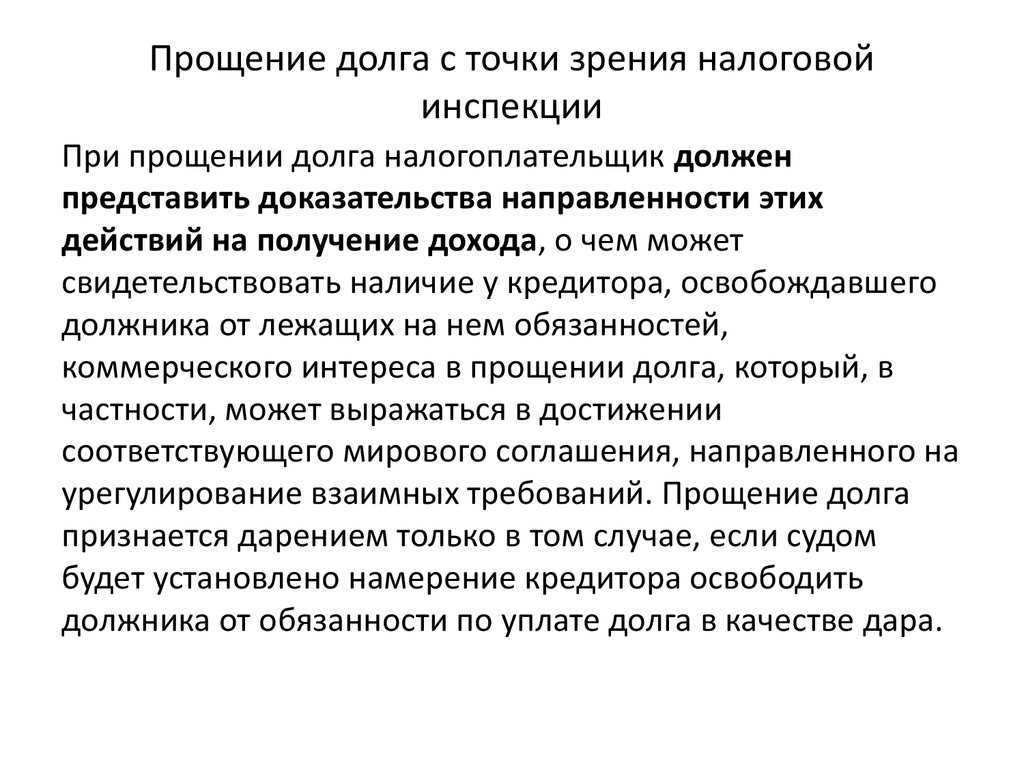

Вместе с тем Президиум ВАС РФ допускает возможность уменьшения налогооблагаемой прибыли организации-кредитора на сумму прощенной покупателю задолженности при условии выполнения общих требований п. 1 ст. 252 НК РФ, в частности, если такие действия направлены на получение дохода (постановление Президиума ВАС РФ от 15.07.2010 N 2833/10).

Из условий анализируемой ситуации не прослеживается, что действия по списанию (прощению) задолженности экономически обоснованы и направлены на получение дохода, а потому мы не видим оснований для признания организацией-кредитором соответствующих сумм задолженности в составе расходов в налоговом учете (п. 49 ст. 270 НК РФ). Иную точку зрения она должна быть готова отстаивать в споре с налоговым органом.

Обращаем внимание, что оснований для корректировки поставщиком и покупателем показателей соответственно выручки и стоимости приобретения товаров в налоговом учете в связи с прощением долга не имеется. Отметим также, что п

1 ст. 54.1 НК РФ не допускает уменьшения налогоплательщиком налоговой базы в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика

Отметим также, что п. 1 ст. 54.1 НК РФ не допускает уменьшения налогоплательщиком налоговой базы в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

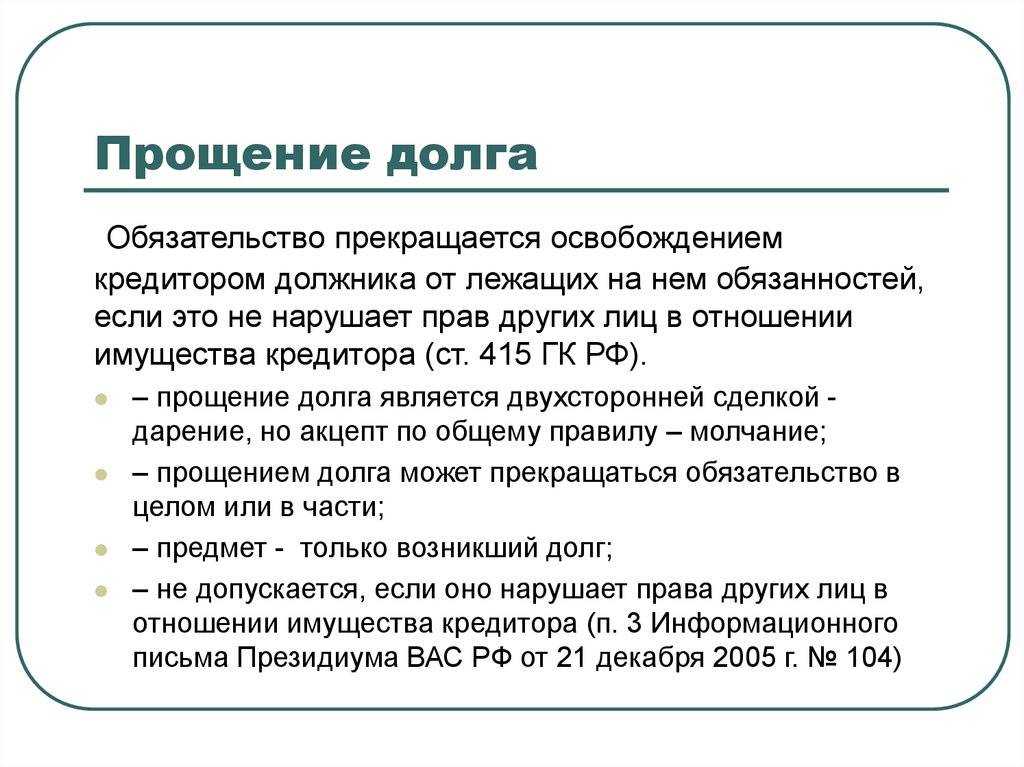

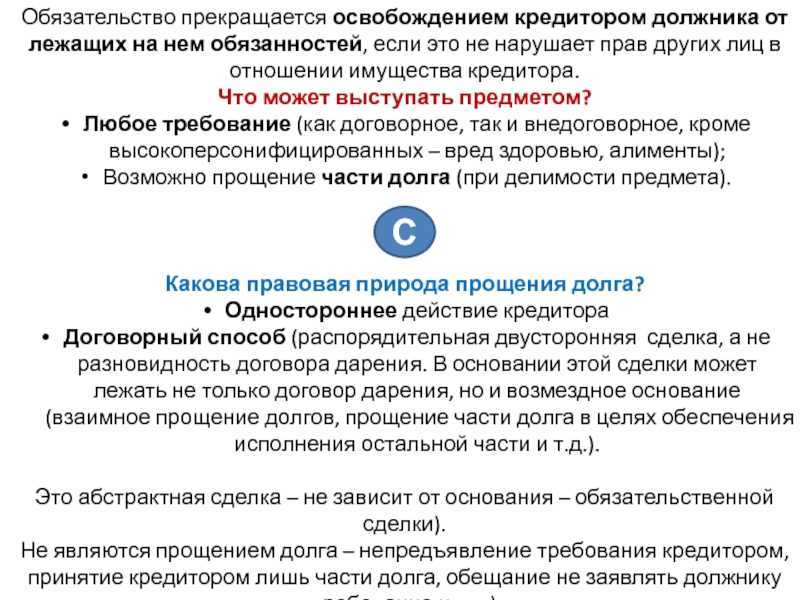

В связи со списанием (прощением) долга у организации-должника, равно как и у организации-кредитора, не возникает объекта налогообложения по НДС, а потому и обязанности по начислению и уплате данного налога (п. 1 ст. 38, п. 1 ст. 146 НК РФ).

Если организация-должник принимала к вычету НДС, предъявленный поставщиком товаров, заметим, что нормы главы 21 НК РФ (ст.ст. 171, 172 НК РФ) не ставят возможность применения налогоплательщиками вычета НДС, предъявленного продавцом товаров, в зависимость от факта оплаты последних.

Кроме того, положения п. 3 ст. 170 НК РФ, равно как и иные нормы главы 21 НК РФ, не обязывают налогоплательщиков восстанавливать ранее правомерно принятые ими к вычету суммы НДС в связи с последующим списанием (прощением) долга.

Таким образом, считаем, что организация-должник в данном случае не должна начислять или восстанавливать НДС, равно как и «снимать» ранее примененный вычет.

С позиции организации-кредитора в данном случае также не просматривается каких-либо налоговых последствий по НДС, связанных, в частности, с корректировкой сформированных при отгрузке товаров налоговых обязательств (дополнительно смотрите определение КС РФ от 12.05.2005 N 167-О), а также с возможностью применения налогового вычета (смотрите ст. 171 НК РФ).

Официальных разъяснений и материалов судебной практики по данному вопросу нами не обнаружено.

Соотношение прощения долга и дарения по судебной практике

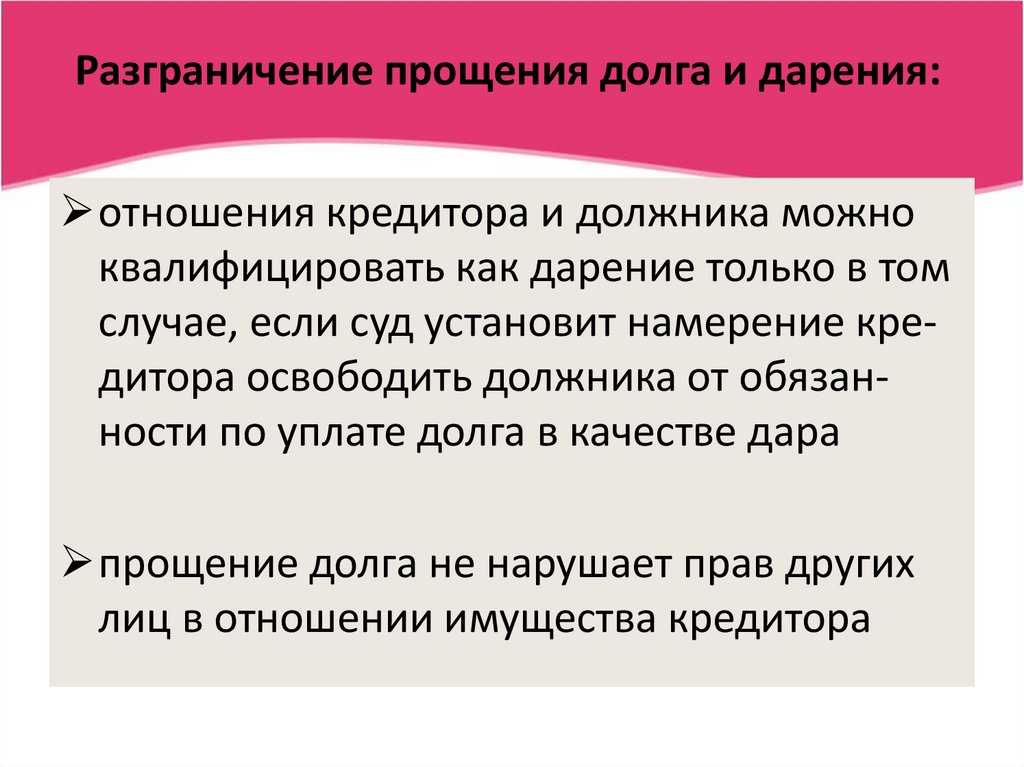

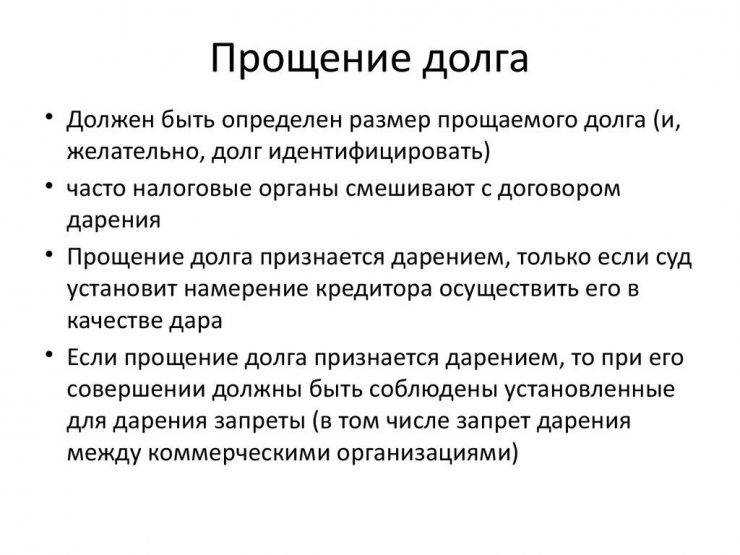

В нормах Гражданского кодекса РФ не указано точных признаков, при которых прощение долга является дарением. Но такие выводы можно сделать из разъяснений ВС РФ:

- прощение задолженности не рассматривается как дар, если прослеживается взаимосвязь с получением кредитором какой-либо выгоды;

- если долг между организациями прощен как дар, т.е. без получения преимуществ и выгоды, допускается оспаривание такого способа прекращения обязательства (например, по требованию ИФНС);

- выгода от прощения может заключаться в создании условий для взыскания оставшейся части задолженности (например, для восстановления давности на подачу иска).

Как видно из разъяснений, они касаются, в основном, только юридических лиц

Для граждан не столь важно, как именно они прекратят долговое обязательство. Например, если заемщик по расписке решит простить долг заемщику, налоговая инспекция вообще об этом не узнает

Попытку скрыть дарение под прощением задолженности и повлиять на размер налоговых обязательств можно выявить по отчетности и первичным документам организаций.

Какие последствия влечет прощение долга и дарственная

Ключевым последствием в обоих случаях будет прекращение обязательства (если только подарком не является имущество). Если дарение или прощение долга оформлены правильно и не нарушают нормы закона, то кредитор утратит право требования. В одностороннем порядке вернуть подарок или восстановить обязательство нельзя. Это допускается только при выявлении каких-либо нарушений, либо по взаимной договоренности сторон.

Какие долги могут быть предметом дарения или прощения? Никаких ограничений в законе по этому вопросу нет. Например, банки или коллекторские компании могут предлагать должнику прощение части просрочки:

- чтобы стимулировать заемщика начать погашение остальной части долга по кредиту;

- чтобы получить признание по сумме задолженности для судебного взыскания, для восстановления сроков давности;

- чтобы упростить рассмотрение дела в суде (например, условие о прощении части долга можно указать в мировом соглашении).

Всю задолженность по кредиту заемщику никогда не простят и не подарят, даже если по ней истек срок давности. Банки и коллекторские фирмы будут пытаться взыскать долг до победного конца.

Как отстоять свои права на имущество, если договоренности о них были лишь устными?

Может ли должник подарить квартиру, чтобы избежать ее реализации за долги

Такой вариант действий наверняка рассматривают многие должники, если есть риск обращения взыскания на имущество. Если подарить недвижимость или иное ценное имущество уже после возникновения задолженности, это будет рассматриваться как нарушение прав кредитора. Возможны следующие последствия:

- по заявлению пристава или кредитора сделку дарения могут признать недействительной, после чего квартира вернется в собственность должника;

- ФССП может привлечь должника к ответственности за неправомерные действия (например, за сокрытие имущества, за продажу арестованных вещей);

- в ходе банкротства управляющий может оспорить сделки с имуществом за предыдущие 3 года, если они нарушили интересы кредиторов.

Если долг возник существенно позже дарения, проблем с оспариванием сделки, скорее всего, не возникнет. Тем не менее, по всем вопросам, связанным с взысканием задолженности, рекомендуем сразу обращаться к юристам. Лучше заранее оценить последствия от сделок с имуществом, чем столкнуться с привлечением к ответственности.

- Оспаривание сделок должника при банкротстве

- Юрист по кредитным долгам

- Ссудная задолженность — что это такое?

Можно ли подарить свой долг

Перевод задолженности на другое лицо допускается только с согласия кредитора. По сделке дарения это изначально не допускается. Подарок может предусматривать только освобождение от обязательства (сейчас или в будущем), но не возложение его на одаряемого. Третье лицо может добровольно погасить чужую задолженность, если только договором предусмотрено личное исполнение.

Долги при дарении в 2021 году

Согласно информации, содержащейся в 572 статье Гражданского кодекса Российской Федерации, под дарением следует понимать прямую передачу права собственности на предмет сделки, в качестве которого в 2021 году могут выступать как движимое и недвижимое имущество, так и имущественные права.

Сделка считается дарением только при соблюдении ей основного принципа – безвозмездности, а нарушение сторонами дарственной этого признака является основанием для признания её ничтожной.

Кроме того, процесс перехода предмета сделки должен следовать установленным законодателем требованиям. Для дарителя это:

- Совершеннолетие;

- дееспособность;

- право собственности на передаваемое в дар имущество.

А, для одаряемого применимы следующие требования:

- быть совершеннолетним;

- в случае, если в роли одаряемой стороны выступает недееспособный или несовершеннолетний гражданин – сделка не может быть совершена без согласия законного представителя одаряемого, в роли которого могут выступать родственники или специалисты органов опеки и попечительства.

Если в качестве объекта сделки дарения выступает вещь (например, бытовая техника) – единственным требованием законодателя к данному предмету является его оборотоспособность. Проще говоря, вещь должна быть разрешена для пользования гражданами РФ, а также на ней не должно быть никаких обременений и ограничений (к примеру, арест). Также, в отношении имущественных благ, для совершения дарения дарителю требуется подтвердить своё право собственности, а доля (часть из общего) имущества, в большинстве случаев, не может быть передана в дар без согласия остальных владельцев.

Касаемо дарения недвижимости, стоит отметить, что каждая такая сделка требует обязательно государственной регистрации в органах Росреестра и предоставления специалистам данного органа пакета необходимых документов. Однако, к большому сожалению, в перечень обязательных бумаг законодателем не включена справка по имеющимся долгам, что нередко становится причиной проблем для одаряемого в будущем. Так, например, в практике юристов сайта «Юридическая помощь» случались случаи, когда лицо, принявшее в дар недвижимость, получает вместе с подарком немалый долг.

Довольно часто, получая в подарок жилое помещение, одаряемый получает и долги по коммуналке. Давайте посмотрим, что по этому поводу нам говорит действующее в Российской Федерации в 2021 году законодательство:

- согласно 5 части 153 статьи Жилищного кодекса Российской Федерации, обязанность уплаты долга по коммунальным услугам формируется у владельца жилья лишь в момент формирования права собственности;

- исходя из информации, содержащейся во 2 части 223 статьи Гражданского кодекса Российской Федерации, право собственности на недвижимость формируется только после государственной регистрации в Росреестре.

Таким образом, можно сделать вывод, что одаряемая сторона не обязана по закону оплачивать долги, которые были начислены при бывшем собственнике. В данной ситуации мы рекомендуем сразу же открыть лицевые счета на свои данные. Старые долги коммунальщики должны взыскивать с дарителя, если нужно – в судебном порядке. Проще говоря, задолженность имеется не у недвижимости, а у её настоящего владельца.

При этом, в содержании договора не может быть указано условие, касающееся оплаты долгов по передаваемому по дарственной имуществу, ведь присутствие в соглашении какого-либо условия приводит к нарушению принципа безусловности, что, в свою очередь – приводит к ничтожности договора дарения.

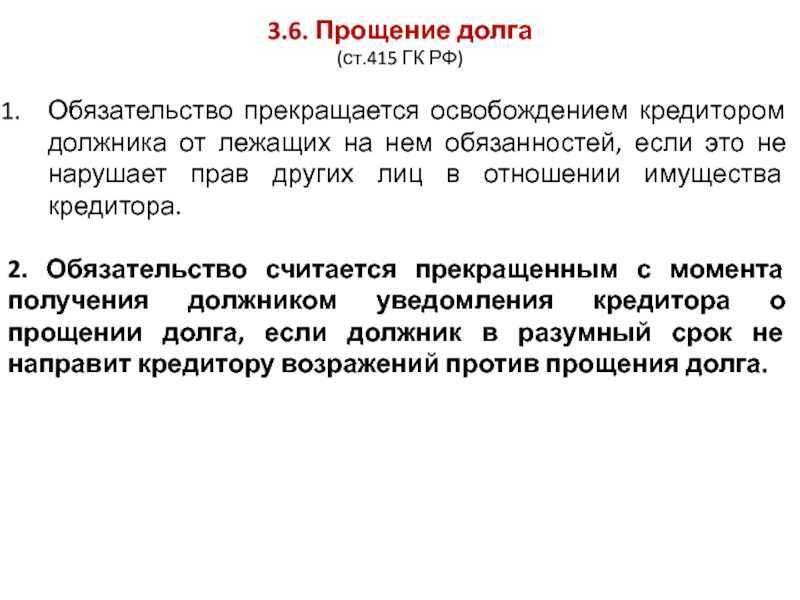

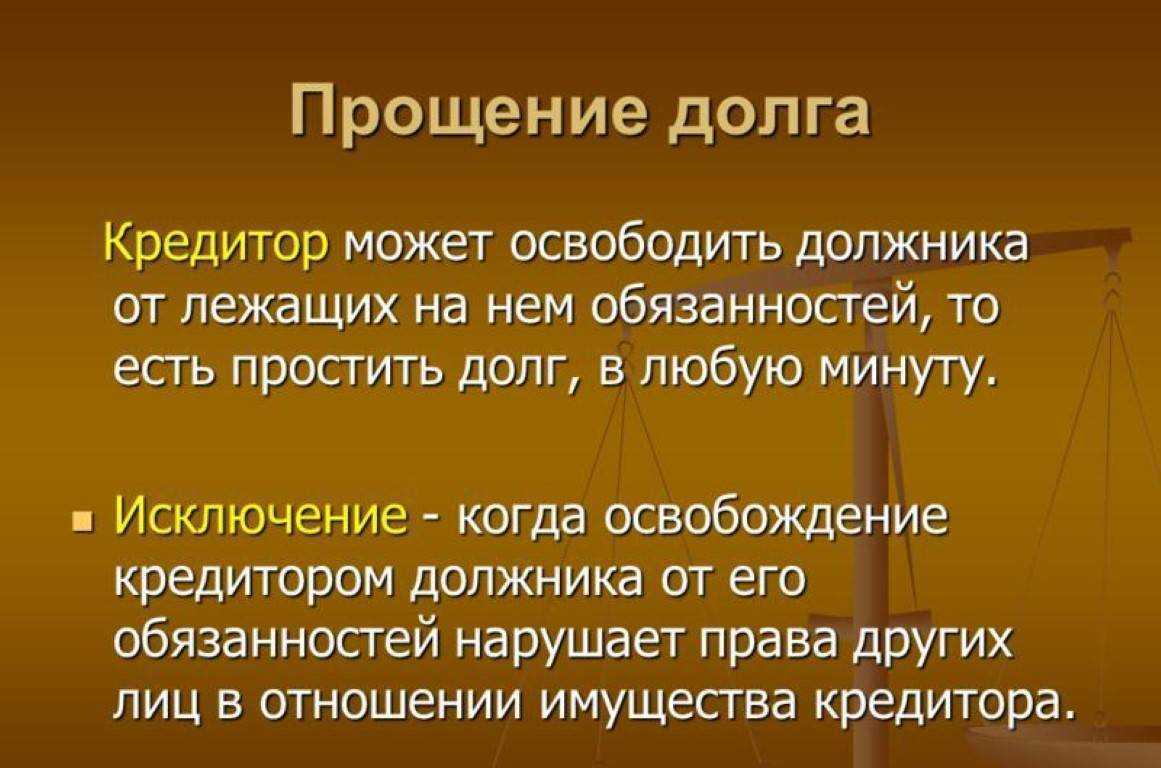

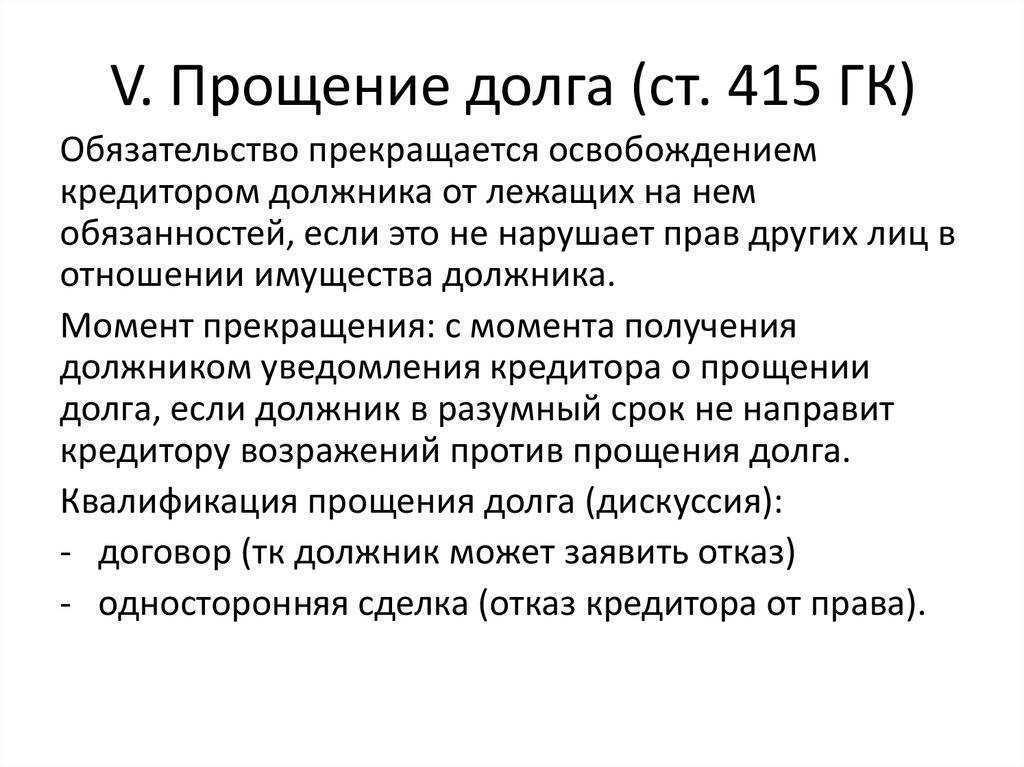

Налоговые последствия при прощении долга

Налогообложение в ситуации прощения кредитором долговых обязательств должника-юрлица будет различаться по виду отношений между этими сторонами и в зависимости от самой сделки.

Поскольку в соответствии с налоговым законодательством (ст. 41 НК РФ) доходом является любая экономическая выгода, в результате прощения долга у физического лица (должника) возникает экономическая выгода, которая считается доходом и, соответственно, как и любой доход, подлежит налогообложению НДФЛ. Налог составляет 13% от стоимости выгоды.

Остальные случаи необходимо конкретизировать в зависимости от вида налогообложения сторон сделки.

Безвозмездное прощение долга и налог на прибыль

В случае, когда при сделке о прощении задолженности должник (юридическое лицо) не имеет встречных обязательств, т.е. должник получает имущество на безвозмездной основе, сумма, которою он мог бы потратить возврат долга, включается во внереализационные доходы (ст. 250 НК РФ). Следует помнить, что согласно законодательству такая сделка будет признана дарением, а такая сделка между коммерческими структурами на сумму более трех тысяч рублей запрещена.

Дополнительно

Безвозмездное прощение должника на сумму, превышающую три тысячи рублей, законно только в том случае, когда кредитор является некоммерческой организаций или должник является учредителем. Оценивается долговое имущество в соответствии со ст. 40 НК РФ.

Согласно ст. 251 НК РФ, имущество, полученное безвозмездно, налогом на прибыль не облагается, если такое имущество поступило от:

- учредителя (если доля учредителя в уставном капитале получателя более 50 %);

- организации (если уставный капитал организации больше чем на 50 % состоит из вклада получателя).

Следует иметь ввиду, в этом случае, имущество (исключением являются денежные средства) не может быть передано иным лицам в течение одного года.

Но здесь имеются нюансы и противоречия. Так, Министерство РФ по налогам и сборам (письмо от 17 сентября 2003 г.) заявило о том, что в случае прощения долга на безвозмездной основе передается не само имущество, а только имущественное право. При данных обстоятельствах льгота, предусмотренная законодательством, на такие права не распространяется. А Министерство финансов РФ вообще запретило пользоваться такой льготой.

В этой неоднозначной ситуации необходимо доказывать в суде, что при прощении долга передается именно имущество, а не имущественное право.

Возмездное прощение долга и налог на прибыль

Исходя из судебной практики, если организация-кредитор имеет достаточно доказательств, о том, что предпринимала действия, направленные на возврат долга в досудебном и судебном порядке, но в результате имеет вероятность остаться в наихудшем положении, такая организация может учесть сумму дебиторской задолженности, которая была списана как прощение долга, при расчете налогооблагаемой прибыли в составе внереализационных расходов.

Важно

Однако, все не так просто. Так как нет конкретного законодательства, регламентирующего такую процедуру, имеется вероятность спора с налоговыми службами по данному вопросу, и возможно, придется доказывать свою позицию в суде.. Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки

В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ)

Чтобы прощение долга не было расценено как дарение, необходимо отразить это при документальном оформлении сделки. В этом случае имеется возможность включить сумму прощенного долга в доходы (п. 18 ст. 250 НК РФ).

Налог на добавленную стоимость

С НДС дело обстоит также неоднозначно. Так как налоговая служба выражает позицию о том, что покупатель, который не оплатил товар, следовательно, не имеет право и на налоговый вычет, и поэтому, обязан уплатить налог. В обоснование своих выводов налоговая инспекция ссылается на заключения Конституционного суда РФ: если должнику прощен долг, следовательно реальных затрат не имеется (Определение КС РФ от 04.11.2004 г.).

Для организации-продавца также невыгодна ситуация, т.к. организация не может скорректировать налоговые обязательства в сторону уменьшения, хотя товар (услуги) полностью не оплачены. Данная ситуация порождает экономические потери от сделки.

Особенности для организаций

Дарение долга имеет свои особенности и в контексте организаций. Для организаций, как должника, возникают определенные допущения и условия, которые они должны соблюдать в процессе освобождения от долга.

Одной из особенностей для организаций является необходимость оформления дарения в письменной форме. Документ, подтверждающий дарение, должен содержать сведения о дарителе, должнике и сумме долга, которая прекращается. В некоторых случаях, особенно при больших размерах долга, оформление дарения может быть произведено нотариусом.

Соотношение с налогом

В случае дарения долга, как правило, возникают определенные налоговые последствия. Доходы от прекращенного долга могут подлежать обложению налогом на прибыль. Однако, в некоторых случаях, в соответствии с законодательством, налоговые органы допускают некоторые исключения.

В частности, при прекращении неплатежеспособности физического лица дарение долга может быть освобождено от налогообложения, если в документе, подтверждающем дарение, указывается, что причиной неплатежеспособности стало обстоятельство, находящееся вне сферы его профессиональной деятельности.

Для организаций также существуют определенные условия, чтобы освободиться от налога на прибыль при дарении долга. При этом требуется устранение причин неплатежеспособности должника и переход долга на дебиторскую задолженность.

Процедура и последствия

Дарение долга оформляется на основании соглашения между дарителем и должником. В случае с организациями, документ о дарении должен быть оформлен в соответствии с требованиями действующего законодательства и утвержден верховным органом организации.

После оформления документа, должник может быть освобожден от обязанности выплачивать долг. Однако, в случае добровольного дарения, должник несет ответственность за определенные последствия. Например, если должник согласился на дарение долга с намерением получить выгоды в будущем, это может считаться нарушением условий дарения и привести к возникновению требований дарителя к должнику впоследствии.

В итоге, дарение долга может иметь как имущественные, так и налоговые последствия для организаций

Для полного понимания сути дарения, организациям важно ознакомиться с требованиями законодательства и составить соответствующий документ о дарении с учетом всех условий и особенностей

Вопрос-ответ:

Какая разница между прощением долга и договором дарения?

Прощение долга и договор дарения являются двумя разными юридическими процедурами. Прощение долга означает, что кредитор соглашается не требовать возврат долга от должника. При этом сам долг не уничтожается, а остается в силе, но кредитор отказывается от своего права требовать его возврата. Договор дарения, с другой стороны, предполагает передачу собственности от одного лица к другому безвозмездно и без каких-либо условий возврата.

В чем особенности прощения долга?

Прощение долга имеет несколько особенностей. Во-первых, оно должно быть добровольным и основываться на воле кредитора. Во-вторых, прощение долга может быть оформлено в письменной форме, чтобы установить документальное подтверждение соглашения между сторонами. В-третьих, прощение долга не является обязательным: кредитор вправе требовать возврата долга, если он не желает его прощать.

Какие преимущества получает должник при прощении долга?

Прощение долга является для должника значительным облегчением финансового бремени. Он избавляется от обязательств по возврату долга и может использовать дополнительные средства на свое усмотрение. Кроме того, прощение долга может улучшить кредитную историю должника и его кредитный рейтинг, так как долг больше не будет фигурировать как неоплаченный.

Какие риски берет на себя кредитор при прощении долга?

Прощение долга может представлять риск для кредитора. Кредитор отказывается от своего права требовать возврата долга, что может привести к потере средств. Кроме того, в случае, если прощение долга оформлено неадекватно или неправильно, кредитор может столкнуться с трудностями при доказательстве своих прав в будущем.

Какая связь между прощением долга и договором дарения?

Прощение долга и договор дарения имеют некоторое сходство, так как оба процесса предполагают лишение одной стороны от своего права на долг или собственность. Однако, основное отличие состоит в том, что прощение долга сохраняет сам долг, но лишает кредитора права требовать его возврата, в то время как договор дарения предполагает безвозмездную передачу собственности без возможности возврата.

Прощение долга юридическому лицу

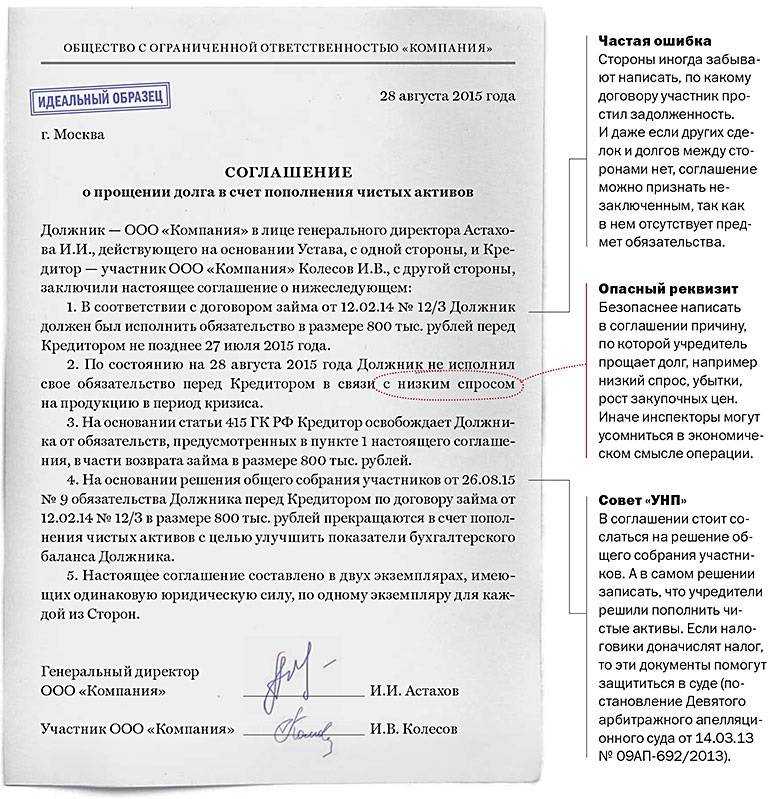

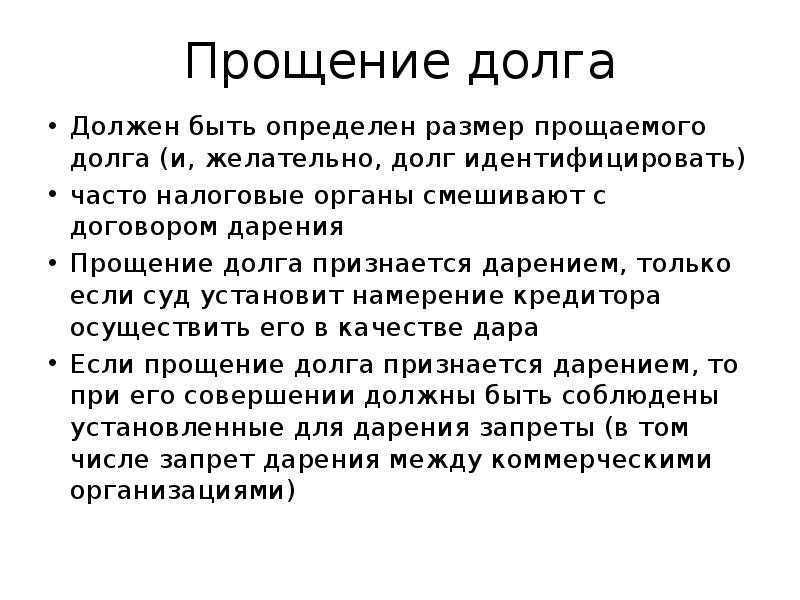

В ситуации, когда организация прощает долг другой организации, важно, чтобы такая сделка не была расценена как дарение и признана недействительной, так как дарение более трех тысяч рублей между коммерческими организациями запрещено (ст. 575 ГК РФ)

Чтобы сделка не была квалифицирована как дарение, при оформлении прощения долга необходимо отразить в документах об отсутствии намерения одарить должника. Доказательством отсутствия намерения одарить должника может выступать следующее:

- прощение части долга для обеспечения возврата должником остальной задолженности без судебного разбирательства (п. 3 Информационного письма Президиума ВАС);

- наличие имущественной выгоды кредитора по иному обязательству должника;

- в целях финансового оздоровления компании, являющейся дочерней;

- в других случаях, когда соглашение о прощении долга отвечает признакам возмездной сделки.

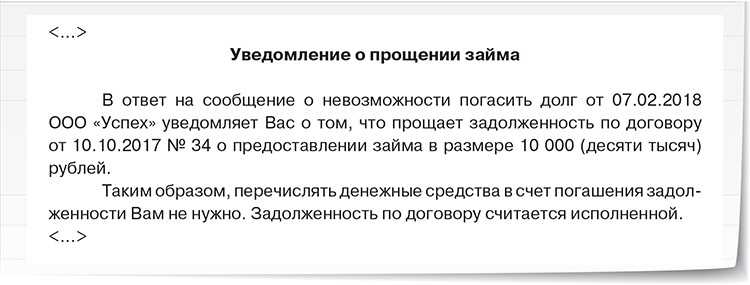

Хотя закон не запрещает устную договоренность между сторонами о прощении займа, однако документальное оформление позволит избежать возможных проблем. Документы направляются сторонам в письменной форме средствами почтовой заказной или курьерской службой, электронным вариантом, телеграфной и факсимильной связью.

Информация

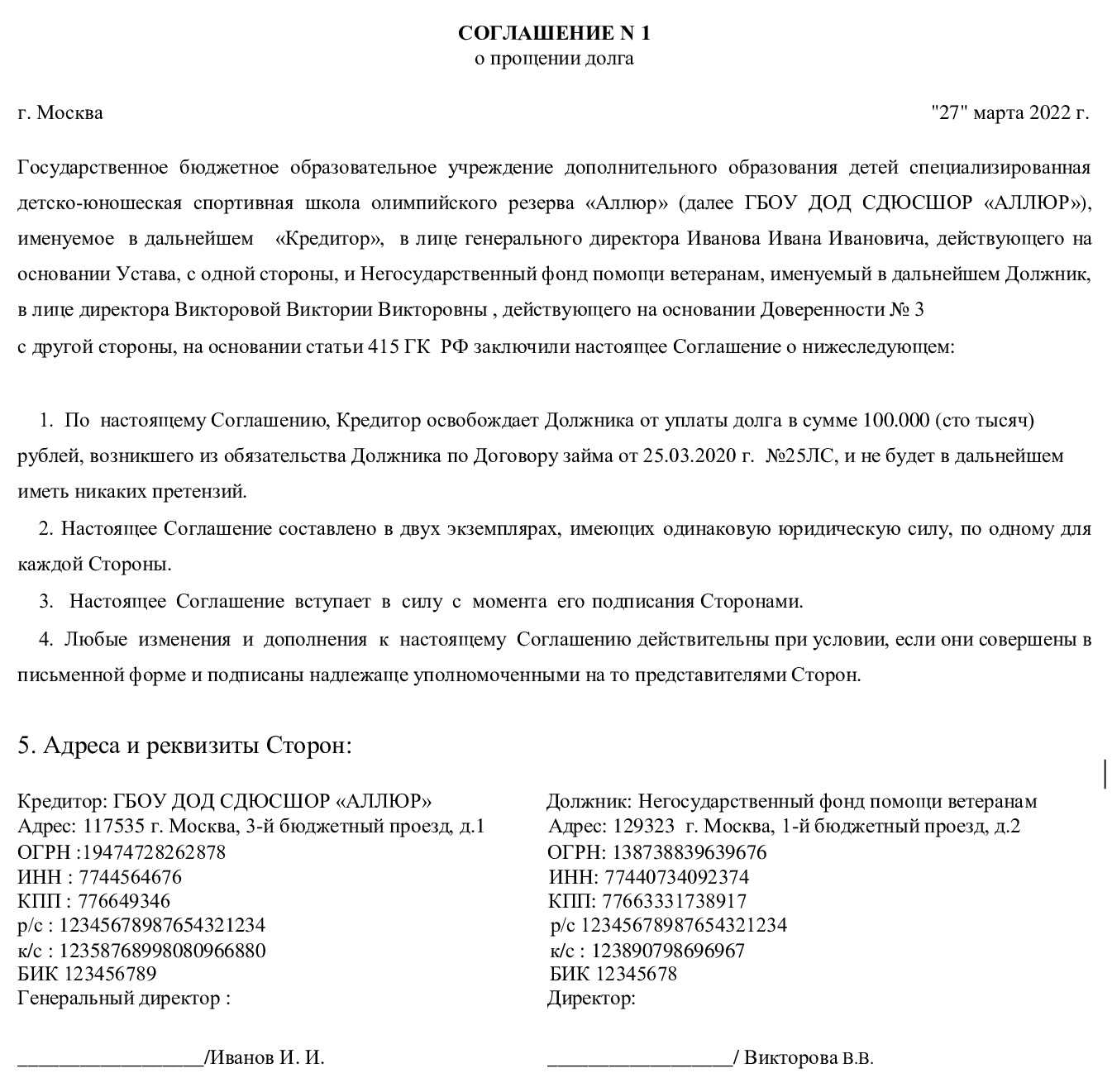

Помимо соглашения или уведомления о прощении долга составляется акт сверки взаимных расчетов между сторонами. В акте необходимо указать основания возникновения долга, доказательства возникновения долга и договорные отношения, по которым существует обязанность вернуть долг. В противном случае суд может признать сделку незаключенной.

Может ли дарение предусматривать прощение долга

Оформление дарственных и прощения долга относится к гражданским правоотношениям. Прощая задолженность или передавая вещь в дар, нужно оформить ряд документов или совершить определенные действия. Дарение может осуществляться в устной форме, либо на основании договора. Чтобы прощение долга приобрело юридическую силу, необходимо оформить уведомление от кредитора.

Дарение является гражданской сделкой, тогда как прощение долга — это один из способов прекращения обязательств

Дарение, как и прощение долга, может предусматривать освобождение от текущего или будущего обязательства. Однако дарение всегда является безвозмездной сделкой, запрещенной между юридическим лицами (кроме малоценных подарков). Списание задолженности при банкротстве является специальным основанием освобождения от обязательств, и не рассматривается как дар или прощение.

Судебная практика содержит важные разъяснения норм ГК РФ о различии и сходстве между прощением долга и дарением. Это особенно актуально для юридических лиц. Согласно ст. 575 ГК РФ, коммерческие организации не могут оформлять дарение между собой.

Исключением является только обычный подарок, стоимость которого составляет менее 3 000 рублей. Одностороннее освобождение от обязательств может повлечь занижение базы для расчета налогов. Поэтому ИФНС будет проверять основания для прощения долга, может оспорить действия сторон.

Ключевые признаки дарения

Что понять, является ли дарением прощение долга, нужно оценить ключевые признаки указанных правоотношений. Вот что нужно знать о дарственной:

- предметом дарения может быть какое-либо имущество (в том числе денежные средства), либо освобождение от текущих или будущих обязательств;

- передача в дар всегда осуществляется безвозмездно, т.е. даритель не может получать какую-либо прямую выгоду;

- сторонами дарения не могут быть коммерческие организации (кроме малоценных подарков), так как это противоречит сути предпринимательской деятельности;

- за получение подарка не нужно платить налоги, но такая обязанность может возникнуть в будущем (например, если одаряемый получил квартиру, ему придется платить имущественный налог).

Учитывая указанные выше признаки, стороны могут заключить договор дарения долга. У одаряемого прекратятся обязательства, если он даст согласие на такой подарок. Но чтобы дарение долга соответствовало закону, кредитор не должен получать какую-либо встречную выгоду. В этом и заключается ключевой признак дарственной — безвозмездность.

Можно ли признать безвозмездность сделки по простому дарению не имущества или денег, но — долга?

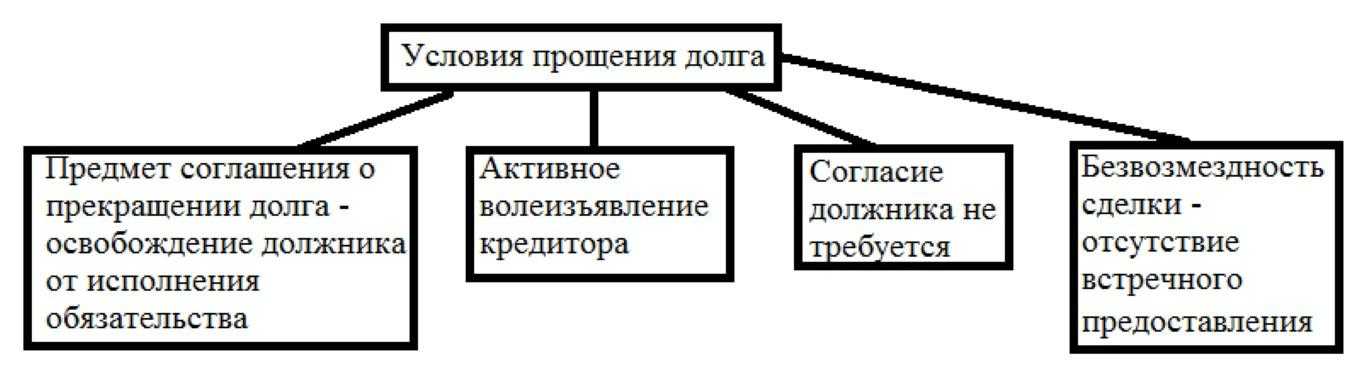

Обязательные условия прощения долга

одновременное прекращение обязательств по другому договору с теми же сторонами;

получение кредитором отсрочек или рассрочек по иным обязательствам между теми же контрагентами;

признание должником непрощенной части задолженности (это может быть важно для восстановления срока исковой давности).

Между физическими лицами допускается освобождение от обязательства как в форме дарения, так и путем прощения долга. Организации, по умолчанию, могут использовать только второй вариант.

Налоговая инспекция может усмотреть в прощении задолженности признаки дарения, т.е. отсутствие какого-либо экономического интереса и выгоды. Это может рассматриваться как неправомерные действия. Например, простив (подарив) задолженность по договору поставки, кредитор не получит запланированную прибыль, не уплатит с нее налог.