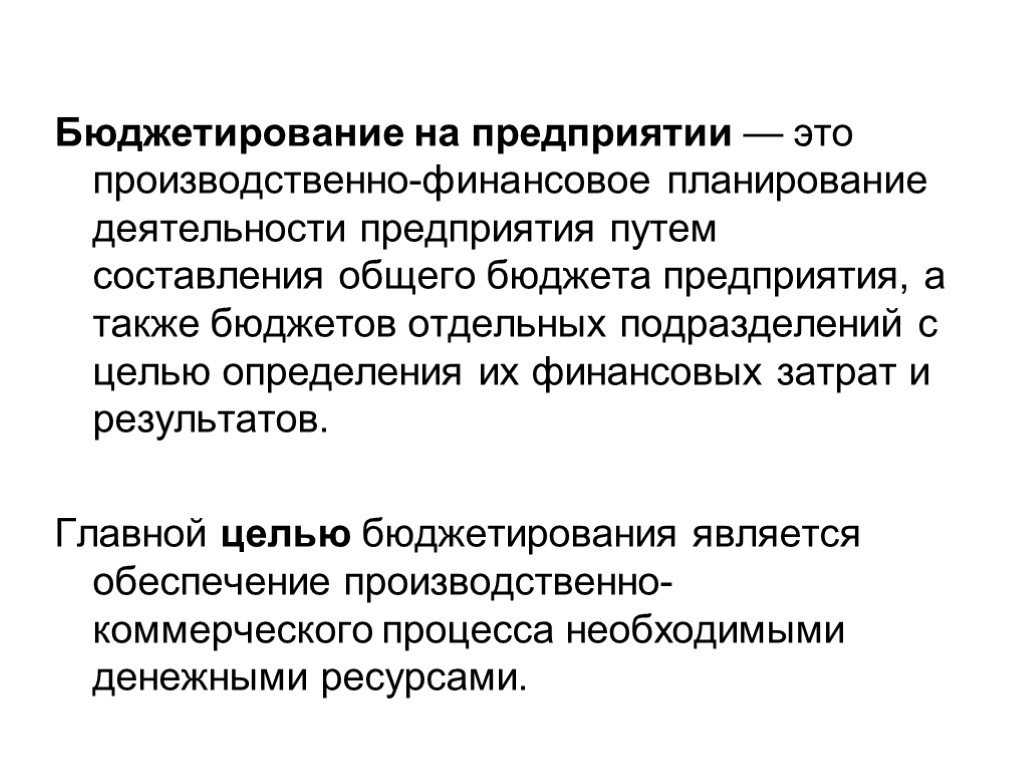

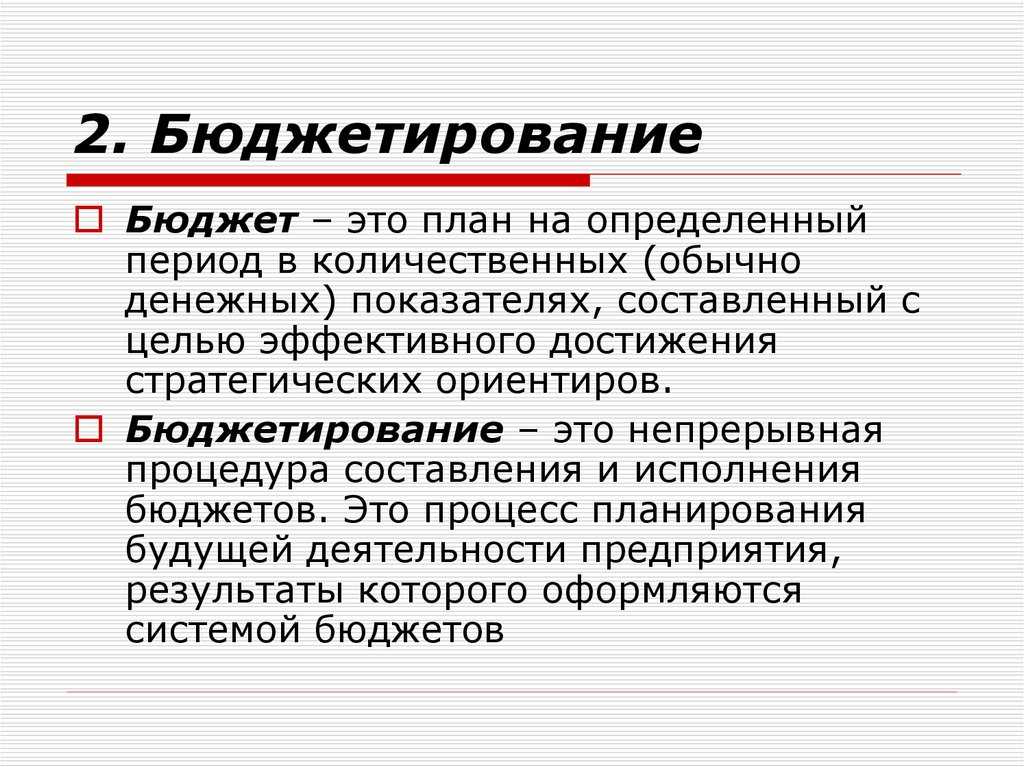

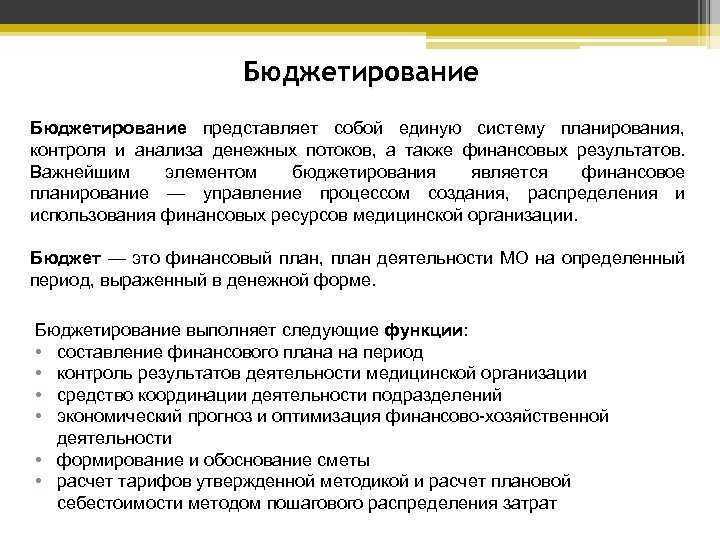

Что такое бюджетирование?

Процесс составления, исполнения, контроля и анализа исполнения плана доходов и расходов организации на определенный период в денежном или натуральном выражении.

Горизонт планирования бюджета зависит от целей конкретной организации, но за основу чаще всего берется один год с разбивкой по кварталам и месяцам.

Существует два основных варианта бюджетирования.

1. «Сверху вниз». Процесс инициируется руководством и идет от стратегических целей организации. Руководитель разрабатывает «рамку» предприятия, а затем его подчиненные составляют свои планы, исходя из того, что основной план по всей организации не может быть превышен.

2. «Снизу вверх». Планирование начинается с руководителей более мелких подразделений, которые разрабатывают планы, исходя их своих целей и задач. Документы направляются вышестоящему руководству, где их утверждают и на их основе формируются общие стратегические бюджеты для всего предприятия. Этот подход считается более гибким.

основные направления деятельности организации с учетом всех подразделений;

доходы и расходы;

приобретение и реализацию основных средств;

изменение задолженностей и собственных средств;

использование материальных и людских ресурсов;

прогноз финансовой отчетности;

контроль исполнения бюджетного плана;

прогнозирование изменений финансового состояния организации.

Цели и задачи бюджетирования

Планирование бюджета помогает эффективно прогнозировать результаты деятельности компании и, как следствие, более продуктивно работать.

К основным задачам бюджетирования также относятся:

планирование и контроль доходов и расходов компании;

эффективное распределение использования ресурсов организации;

своевременное исполнение обязательств;

предупреждение кассовых разрывов;

координация действий подразделений компании;

контроль достижения поставленных целей.

Какие есть виды бюджетов

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

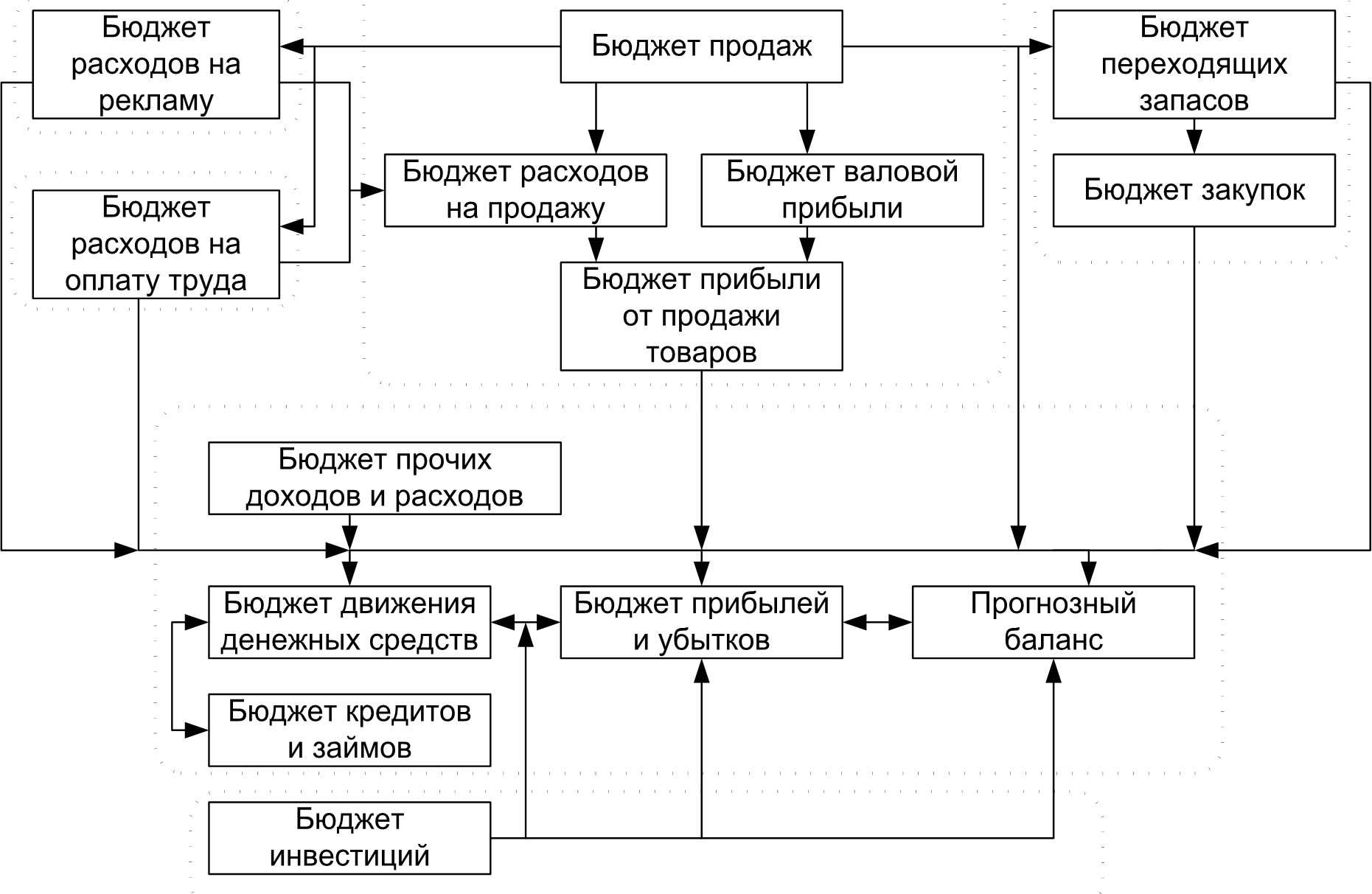

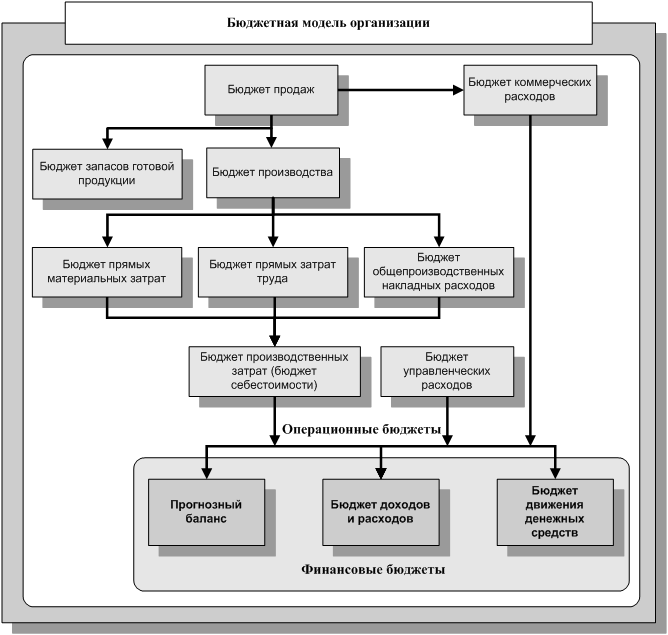

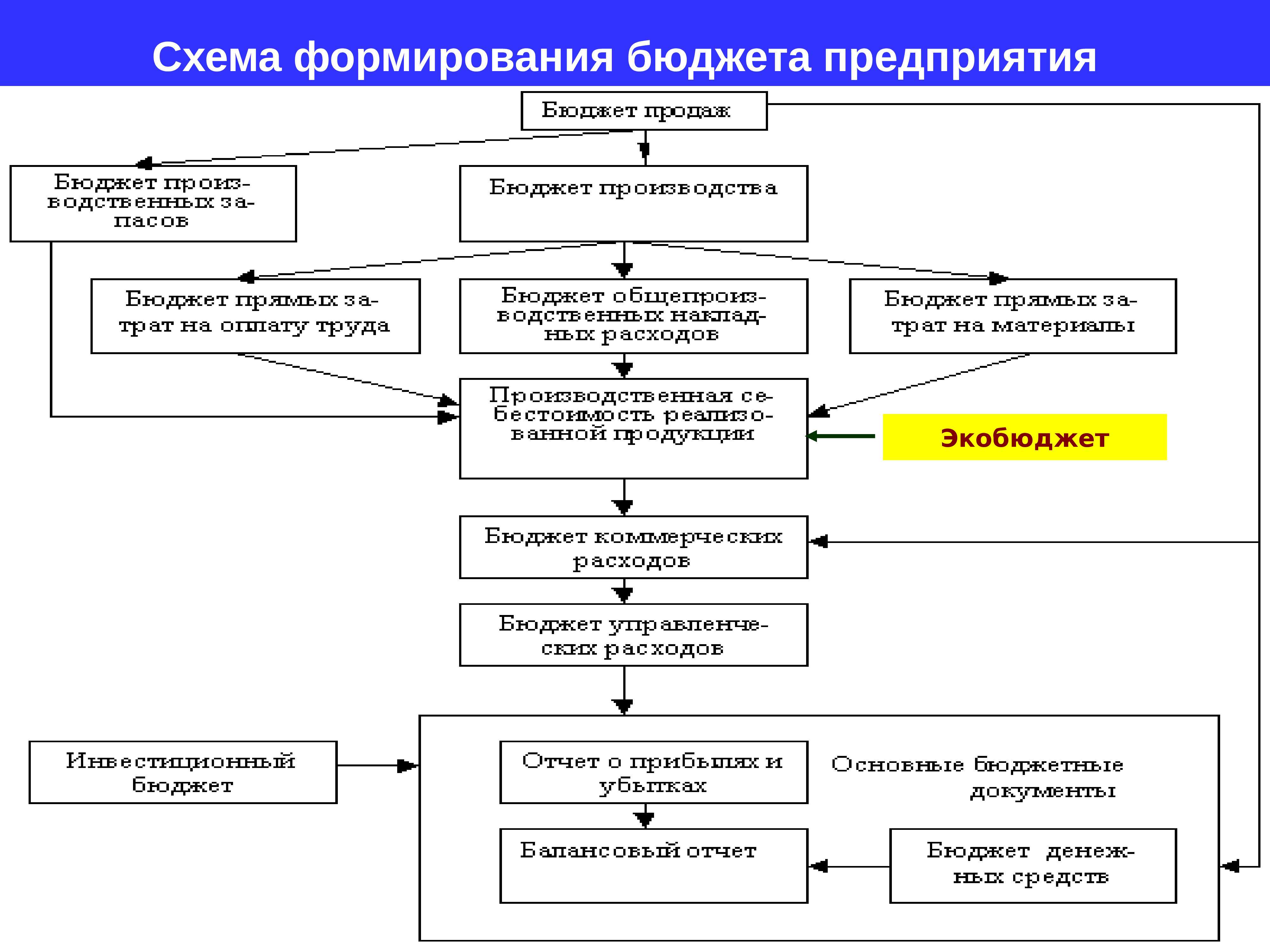

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

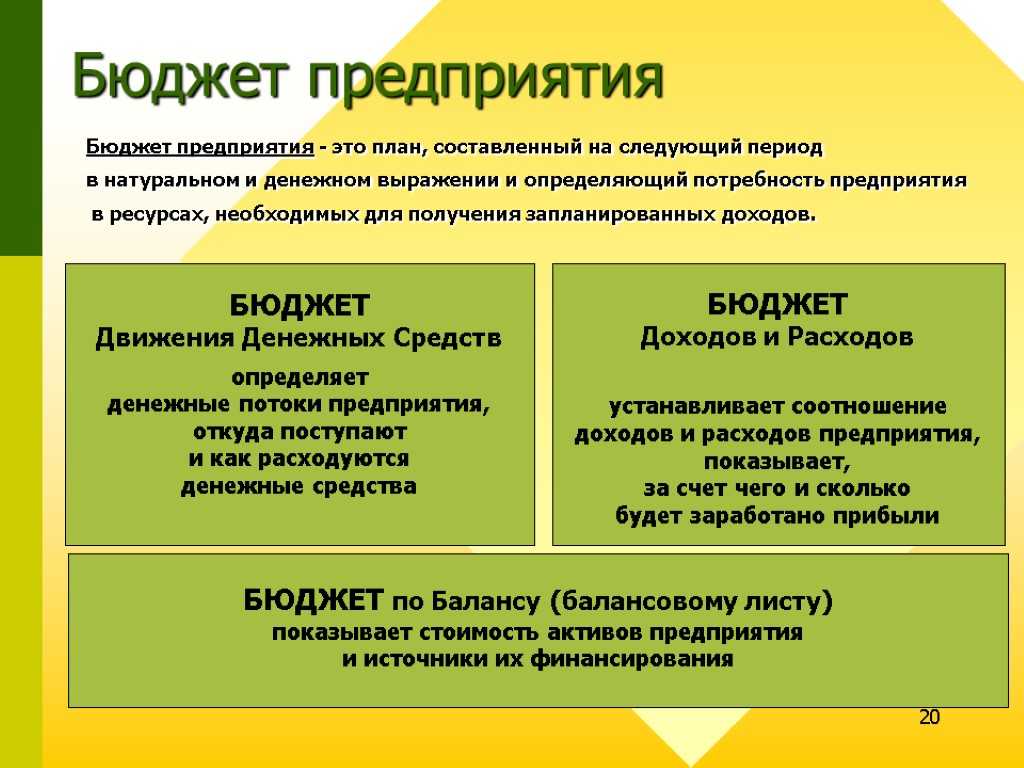

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах. - Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании. - Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Методы управления бюджетированием и их анализ

При сопоставлении метода прироста и метода нулевого баланса можно выявить некоторые преимущества и недостатки. Так, определенным плюсом формирования бюджета в соответствии с методом прироста служит относительная простота, свойственная сопутствующему процессу. Разработка же бюджета, основанная на методе нулевого базиса, осуществляется гораздо труднее, хоть и обосновывается достаточно легко. Если же использовать данную методику относительно всех формируемых бюджетов, то потребуется достаточно много времени.

Важно отметить, что методы прогнозирования и бюджетирования

различны по своему содержанию. Поэтому для определения конкретного метода разработки, видов и форм бюджетов необходимо учитывать специфику, объемы производства и реализации товарной продукции, а также цели и задачи деятельности структуры

Слайд 57Виды ключевых показателейВыделяются следующие виды ключевых показателей: 1. KPI результата –

сколько и какой результат произвели;2. KPI затрат – сколько ресурсов было затрачено;3. KPI функционирования – показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения);4. KPI производительности – производные показатели, характеризующие соотношение между полученным результатом и временем, затраченным на его получение; 5. KPI эффективности (показатели эффективности) — это производные показатели, характеризующие соотношение полученного результата к затратам ресурсов.При разработке показателей процесса необходимо придерживаться следующих правил: — Набор показателей должен содержать минимально необходимое их количество для обеспечения полноценного управления бизнес-процессом; — Каждый показатель должен быть измерим; — Стоимость измерения показателя не должна превышать управленческий эффект от использования данного показателя.

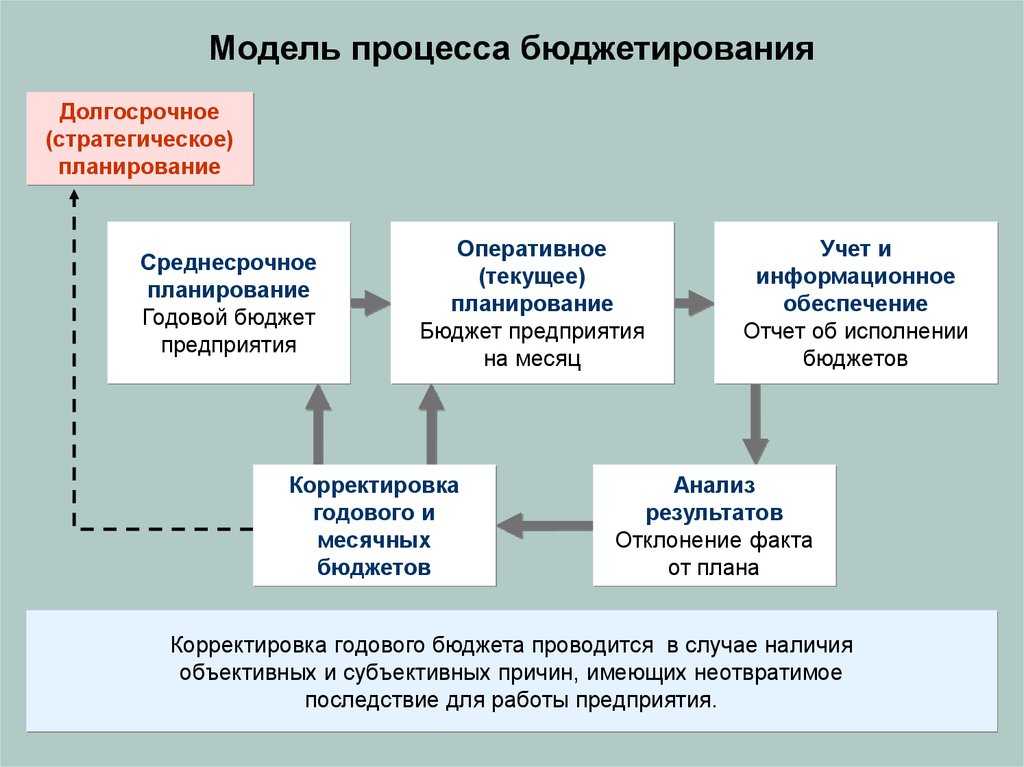

Процесс бюджетирования: этапы

Структура процесса бюджетирования состоит из неограниченного количества периодов, каждый из которых можно логически разделить на три следующих поочередно друг за другом этапа:

- составление планов;

- их осуществление;

- заключительный этап.

На этапе планирования ответственные лица анализируют положение дел на предприятии в текущий момент времени. Основываясь на полученных данных, они планируют проведения ряда мероприятий, направленных на исправление выявленных недостатков в работе предприятия. Специалисты должны ясно представлять себе, в каком направлении должна развиваться компания и донести это до исполнителей.

При составлении плана развития необходимо принимать во внимание возможность несовпадения прогнозируемых событий с реальностью. Планирование предполагает четкую формулировку целей и установку сроков их достижения

На этапе реализации планов необходимо осуществлять контроль за проведением мероприятий в режиме обратной связи

Важно понимать, какие из предпринятых мер принесли наибольшую отдачу, а какие оказались малоэффективными. В соответствии с наблюдениями оперативно вносятся коррективы (перенаправляются финансовые потоки, отменяются неэффективные меры, предлагаются вместо них другие), чтобы предупредить наступление нежелательных событий

Для оптимального контроля за результатами лучше осуществлять краткосрочное планирование для небольшой группы объектов, разделить общий план расходов на несколько отдельных элементов. Так будет проще выявлять ошибки и своевременно их исправлять, а также управлять распределением и перенаправлением денежных средств.

На заключительном этапе происходит подведение итогов. Берется один финансовый период и показатели его работы в начале и в конце. Производится их сравнение и анализ. Также сравнивают спрогнозированный результат с реально достигнутым. Если реальный результат оказался намного ниже прогнозируемого, специалисты ищут причину. Ей может оказаться как допущенная ошибка в расчетах при составлении плана, так и недостаточно продуктивная работа всей компании.

Виды, методы бюджетирования

В отношении ко всем видам бюджетирования действует два различных по своему содержанию метода. Метод прироста является традиционным. Так, в процессе подготовки бюджета зачастую используют подход, в соответствии с которым основой его формирования на будущие периоды являются показатели понесенных затрат и достигнутых доходов. Затем представленные показатели подвергаются обработке. При этом обязательно учитываются ожидаемые цены, изменение направленности реализуемой деятельности или же объем производства. Значит, на основе данной категории, представляющей , разработка бюджетов производится на базе прироста затрат и доходов от достигнутого предприятием уровня

Важно отметить, что данный метод содержит в своей сущности весьма интересный недостаток. Дело в том, что неэффективные решения, заложенные в уже достигнутый уровень, так или иначе, переходят в бюджеты будущих периодов

Какие еще существуют методы бюджетирования на предприятии

? Второй составляющей рассматриваемой категории является метод нулевого базиса. Он дает возможность сформировать бюджет затрат конкретной области деятельности компании при условии минимального производственного уровня, после чего определить затраты и выгоды от дополнительного прироста работы (деятельности структуры). Смысл данного метода состоит в том, что каждый вид деятельности по отдельности, который производится в пределах центра финансовой ответственности или структурного подразделения, в начале года должен подтвердить собственное право на существование в дальнейшем. Подтверждением здесь является обоснование экономической эффективности в будущем по отношению к затрачиваемым предприятием ресурсам. В результате руководителям удается завладеть информацией, позволяющей наилучшим образом расставить приоритеты.

Цели и задачи бюджетирования

В полной мере рассмотрев , целесообразно будет перейти к его основным целям и задачам. Зависят они главным образом от центральной миссии организации. Так, к целям бюджетирования необходимо отнести следующие пункты:

- Реализация функций в качестве инструмента планирования. Как отмечалось выше, нацеленность бюджета направлена на будущее. Это позволяет предупредить нежелательные ситуации, а также найти пути из разрешения. Хоть сам процесс бюджетирования не способен предотвратить появление вопросов отрицательного характера в будущем, он формирует условия для подготовки к их разрешению. Это конкретизация плана на год посредством смет и бюджетов, которые, как правило, рассчитываются на месяц или квартал. В итоге вероятность решений поспешного характера, которые принимаются экспромтом и определяются лишь текущей целесообразностью, в действительности сводится к минимуму.

- Реализация контроля, определяемого как прямой, так и обратной связью. Как известно, одной из основных функций бюджетной системы является контрольная. В соответствии с ней определяется сфера ответственности руководства различных уровней. Данные же соотносятся с показателями смет и бюджетов. Оценка результативности и финансовый контроль несут при этом как прямую, так и обратную связь. Необходимо дополнить, что сравнение бюджетных и достигнутых по факту показателей реализуется посредством контроля с обратной связью, а сравнение показателей бюджета с целями, установленными организацией, осуществляется через прямую связь. Так, с помощью контрольных механизмов и разных видов связей формируется система вознаграждения руководства (льготы, премии и так далее).

Дополнительные цели

Помимо представленных выше целей бюджетирования, принято выделять следующие пункты:

- Оказание влияния на деятельность сотрудников посредством мотивации. При помощи бюджетирования разрабатываются задания (показатели) для определенных группировок сотрудников. Как правило, это значительно повышает их ответственность за результаты трудовой деятельности.

- Создание коммуникационной среды. Посредством системы бюджетирования происходит формирование финансовой осведомленности работников организации. Так, они обязуются четко знать о последствиях собственных действий. Кроме того, сотрудникам необходимо задумываться об альтернативных решениях, которые могли бы быть эффективнее с финансовой точки зрения.

- Обеспечение координации экономической деятельности структуры. Данная цель наделена весьма важным значением. Формирование сметы (бюджета) — механизм, посредством которого действия разных подразделений компании могут согласовываться и сводиться в единый процесс.

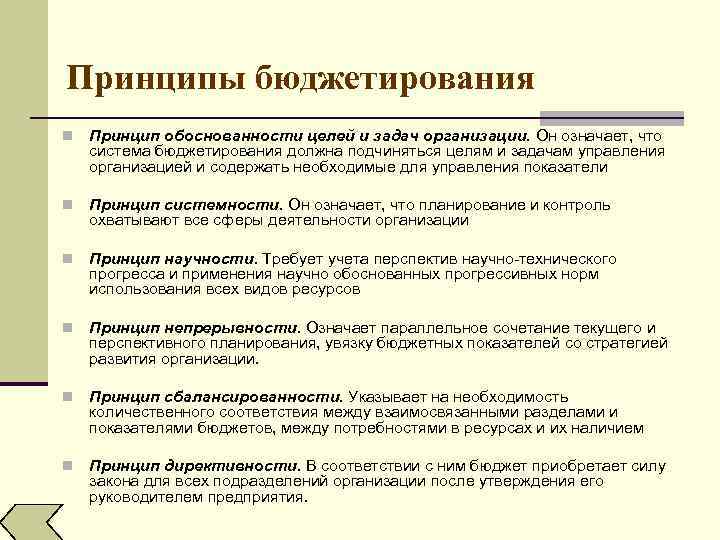

Основные принципы бюджетирования

Принцип единства бюджетной системы. Он подразумевает единство следующих компонентов:

- бюджетной документации

- нормативной базы

- стимулов и санкций

- методологии формирования и использования средств.

Принцип наличия границ доходов и расходов между различными уровнями бюджетной системы. Данный принцип означает закрепление доходов по их видам, а также обязанностей за соответствующими субъектами управления.

Принцип самостоятельности бюджетов. Он подразумевает:

- право органов управления управлять бюджетным процессом

- право органов управления осуществлять расходование средств самостоятельно

- наличие собственных источников доходов у субъектов управления бюджетов

- недопустимость использования доходов, которые были получены дополнительно в ходе реализации бюджета, сумм экономии и т. д.

- недопустимость расходования средств других бюджетов для покрытия непредвиденных расходов.

Принцип всестороннего отражения доходов и расходов. Он означает, что все доходы и расходы должны отражаться в бюджете. Помимо этого, для полноты картины нужна детализация групп доходов и издержек для выявления направлений денежных потоков и видов затрат фирмы.

Принцип сбалансированности. Он означает необходимость соответствия доходов и расходов между собой. Другими словами, обязательным условием успешной финансово-хозяйственной деятельности является наличие финансовых ресурсов. Если имеет место дефицит финансовых ресурсов, то могут быть оплачены не все расходы. Это может, в свою очередь, послужить причиной ухудшения финансового состояния предприятия, потери его репутации и т. д.

Принцип бездефицитности. Очень желательно, чтобы бюджет был бездефицитным. То есть, бюджет должен быть сформирован таким образом, чтобы расходы фирмы не превышали ее доходы. В случае возникновения ситуации, когда необходимые расходы превышают доходы, следует предусмотреть в бюджете дополнительные источники финансирования.

Принцип эффективности использования средств. Это означает, что бюджетные средства должны расходоваться разумно, эффективно и строго по назначению.

Принцип достоверности. Он подразумевает то, что всегда желателен прагматичный и реалистичный подход к формированию бюджета организации. Другими словами, плановые данные, которые отражаются в бюджете, должны быть надежными и не иметь больших расхождений с фактическими показателями. Для эффективной реализации этого принципа нужен эффективный управленческий аппарат и, в целом, ответственный подход. От составления бюджетов центрами финансовой ответственности во многом будет зависит достоверность генерального бюджета.

Замечание 1

В целом же процесс бюджетирования должен быть непрерывным. Периоды должны быть одинаковыми и утверждаться регулярно, на определенный период (год, месяц, квартал, неделю и т. д.).

Объект и экономический смысл бюджетирования

Сегодня объектом бюджетирования служит не что иное, как бизнес (сфера или разновидность экономической деятельности). Если рассматривать планирование методом бюджетирования

, то можно дать специфическое определение последнему термину. Так, под бюджетированием следует понимать финансовое планирование, которое охватывает абсолютно все аспекты деятельности предприятия и позволяет составлять все полученные доходы, именуемые результатами, и понесенные расходы на предстоящий период в финансовых терминах. Сюда относятся и прогнозируемые объемы в отношении привлеченных извне ресурсов, и запланированные сметы финансовой направленности, и иные компоненты рассматриваемого вопроса.

Необходимо отметить, что надлежащим образом сформированная бюджетная система — весьма важный для предприятия момент, особенно если оно крупное. Именно поэтому методы бюджетирования ориентированного на результат

производства необходимо подбирать правильно, учитывая все обстоятельства

Важно отметить, что грамотно поставленная бюджетная система способна помочь в усовершенствовании координации всех подразделений структуры, предупреждении кризисных ситуаций, улучшении мотивации, повышении ответственности со стороны управляющих всех уровней, предсказании финансовых результатов, а также предотвращении нежелательных ситуаций. Таким образом, под бюджетированием в общем виде следует понимать основу:

- Принятия решений управленцами и планирования деятельности структуры.

- Оценки всех существующих сторон финансового состояния структуры.

- Укрепления финансовой дисциплины, а также подчинения интересов обособленных структурных подразделений интересам компании в целом и, конечно же, владельцам ее капитала.

Методы бюджетирования

Методика бюджетирования представлена двумя основными формами моделей.

Модель первой формы представляет процесс бюджетирования, построенный по принципу «снизу вверх». Это значит, что планирование начинается с самых низших звеньев структуры предприятия. Такие структурные звенья имеют свои центры, отвечающие за финансирование, которые и занимаются составлением бюджетных планов на своем уровне.

Планы отправляются «наверх», в центры с более высокой финансовой ответственностью. На основании их составляются бюджетные планы соответствующего уровня, которые точно так же отправляются по цепочке выше, заканчивающейся на руководстве компании. Руководящее звено таким образом аккумулирует у себя собранные данные и на основании них составляет общий бюджет предприятия.

Вторая модель построена по прямо противоположному принципу. Соответственно, она носит название «сверху вниз». Данная методика предполагает, что руководящий управленческий состав предприятия ограничивает бюджеты разных направлений определенными рамками, а нижестоящие финансово ответственные центры при составлении собственных планов ориентируются на них, чтобы суммарно все операционные бюджеты уложились в основной.

Каждый из методов имеет собственные плюсы и минусы. Выбор, какому из них отдать предпочтение, делается в зависимости от вида деятельности предприятия и условий его работы.

Помимо указанных, можно выделить и другие методы. Они зависят от того, что заложено в их основу.

- Структурный метод. За основу берется финансовая структура объекта бюджетирования. Вычисляется, сколько средств необходимо каждому структурному подразделению, и в зависимости от полученных цифр планируется общий бюджет. Подходит для предприятий со строго выстроенной и отлаженной структурой.

- Метод бизнес-процессов. В данном случае материальные и денежные ресурсы выделяют на обеспечение бизнес-процессов независимо от того, какие подразделения включены в них. Координировать работу на всех участках бизнес-процесса ставится один руководитель. Он же и отвечает за исполнение бюджетного плана. Это метод начали осваивать не так давно. Он больше подходит для бюджетирования отдельных проектов.

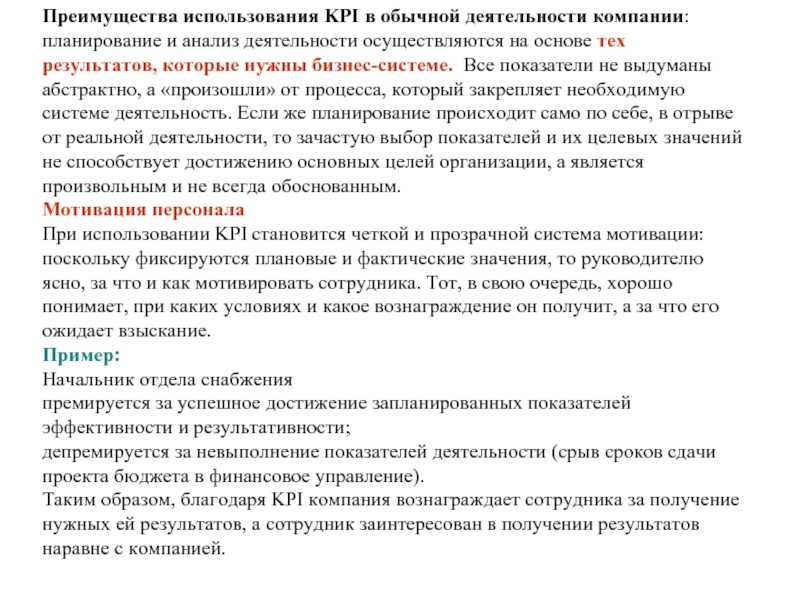

Слайд 59Преимущества использования KPI в обычной деятельности компании: планирование и анализ деятельности

осуществляются на основе тех результатов, которые нужны бизнес-системе. Все показатели не выдуманы абстрактно, а «произошли» от процесса, который закрепляет необходимую системе деятельность. Если же планирование происходит само по себе, в отрыве от реальной деятельности, то зачастую выбор показателей и их целевых значений не способствует достижению основных целей организации, а является произвольным и не всегда обоснованным. Мотивация персоналаПри использовании KPI становится четкой и прозрачной система мотивации: поскольку фиксируются плановые и фактические значения, то руководителю ясно, за что и как мотивировать сотрудника. Тот, в свою очередь, хорошо понимает, при каких условиях и какое вознаграждение он получит, а за что его ожидает взыскание. Пример: Начальник отдела снабжения премируется за успешное достижение запланированных показателей эффективности и результативности;депремируется за невыполнение показателей деятельности (срыв сроков сдачи проекта бюджета в финансовое управление). Таким образом, благодаря KPI компания вознаграждает сотрудника за получение нужных ей результатов, а сотрудник заинтересован в получении результатов наравне с компанией.

Главное – понять, для чего нужно бюджетирование

– Как давно в вашей компании используется бюджетирование?

– Начиная заниматься бизнесом, мы, как и многие другие компании, даже не задумывались о внедрении бюджетирования. Потом, в 1993–1994 годах, мы начали осуществлять планирование в том классическом виде, в котором оно и подразумевается. Внедряли бюджетирование поэтапно. Какие-то участки удавалось внедрять интенсивно, какие-то – постепенно.

– На что в первую очередь нужно обратить внимание финансовым директорам, которые собираются внедрять бюджетирование у себя на предприятиях, с чего начинать?

– На мой взгляд, при внедрении бюджетирования главное – разобраться в сути процесса. Если человек не понимает процесса – это будут просто цифры. Руководство должно контролировать показатели по каждой статье бюджета. Если они изменились, нужно понимать, почему это произошло.

– Предусмотрена ли на вашем предприятии система мотивации, ответственности менеджеров за исполнение бюджета? Какието штрафы, премии?

– И штрафы и премии, конечно же, существуют. Но прямой, четко прописанной зависимости их от исполнения бюджета нет. У нас каждый руководитель отвечает за свое подразделение и полученный им конечный результат. Нельзя поощрять или наказывать за исполнение или неисполнение одной бюджетной статьи, тем более в краткосрочном периоде, не понимая процесса в целом. Нужно разобраться в причинах, которые не всегда зависят от ответственного за бюджетную статью.

– Бюджет продаж часто называют одним из самых сложных как для планирования, так и для исполнения. Каким образом он составляется в вашей компании?

– Бюджет продаж формируется исходя из тех целей, которые намечены для каждого подразделения. По каждому источнику дохода составляется маркетинговый план, на основе которого и прогнозируется объем продаж.

– А по какому принципу формируются эти планы? Спускаются сверху руководством или инициируются самими подразделениями?

– Управляющая компания определяет стратегические цели и направления развития холдинга в целом, а дочерние компании в соответствии с ними самостоятельно формируют собственные продуктово-маркетинговые стратегии и планы, которые затем утверждаются на Совете директоров.

– Во время «круглого стола» по бюджетированию, который проводил наш журнал, в числе прочих были подняты вопросы: как финансист должен контролировать технические службы, как проверить реальность цифр в их бюджетных заявках? Что Вы думаете по этому поводу?

– При утверждении нормативов на списание мы в первую очередь просматриваем существующую статистику затрат, которые хотим нормировать. Причем в разработке нормативов у нас обычно участвует несколько человек, например руководители транспортной службы, отдела логистики. Кроме того, в этом процессе задействован также аудитор или независимый консультант, который дает заключение. Утверждает норматив специальная комиссия.

– В какой момент предприятию нужно внедрять бюджетирование, ведь не секрет, что до сих пор многие компании обходятся без него?

– Если это не разовая сделка, то уже требуется планирование, хотя бы по крупным показателям. Если же бизнес имеет длительную историю, то нужно просчитывать все более точно и серьезно. Хотя некоторые руководители организаций считают, что «идут себе деньги и идут, зачем нам планирование, бюджетирование». Как правило, такой подход в конечном итоге отрицательно сказывается на бизнесе.

Беседовал Борис Костин

1 См. материал «Проблемы бюджетирования на страницах журнала «Финансовый директор», «Финансовый директор», 2002, № 3, с. 6. – Примеч. редакции. 2 Принцип «утвердили – исполнять» и особенно содержащийся в нем посыл – «за неисполнение бюджета нужно наказывать» вызвал наибольшее количество комментариев от членов нашего экспертного совета. Одни полностью поддерживают позицию авторов, другие с ней категорически не согласны. По мнению последних, бюджет не должен превращаться в инструмент наказания, а должен быть неким мерилом достижения цели. – Примеч. редакции. 3 Более подробно читайте в интервью с Александром Лопатиным «Я стремлюсь не к более высокой должности, а к более слож- ным задачам», «Финансовый директор», 2002, № 4, с. 70. – Примеч. редакции. 4 Подробнее об опыте планирования в «Альфа-Банке» см. интервью с Тейо Панкко на с. 80. – Примеч. редакции. 5 Подробнее о построении финансовой структуры читайте в следующем номере. – Примеч. редакции.

Источник

Система бюджетирования

Сегодня в отечественной литературе понятие «бюджет» достаточно часто отождествляют с планом экономической деятельности структуры на текущий период; управленческий процесс по планированию — с бюджетированием, однако уместно лишь финансовое ; бизнес-план структуры — со сводным бюджетом; коммерческие и производственные расходы, а также сметы производственных затрат — с бюджетами.

В практическом аспекте план, в соответствии с собственным содержанием, является намеченной на определенный временной период работой (или же программой действий) с указанием содержания, целей, объектов, последовательности, методов и срока исполнения. Под бизнес-планом же правильно понимать план развития структуры в комплексе. Смета — это официальный план в отношении денежных средств для финансирования расходной части предприятия (к примеру, смета строительных работ). Под бюджетом следует рассматривать финансовый план, выраженный в стоимости; документированную бумагу, обеспечивающую взаимоувязку доходной части организации (или же возможной) с расходной.

Специалисты, обеспечивающие правильную постановку таких категорий, как система и , предлагают предпринимательскую терминологию, принятую сегодня во всем мире. Она в полной мере характеризует данную процедуру. Так, бюджетирование — это процесс формирования финансовых смет и планов, с одной стороны. И повышения выработанной финансовой обоснованности управленческих решений, принимаемых на предприятии, с другой стороны.

Цель и задачи бюджетирования в организации

Цель бюджетирования на каждом предприятии может быть своя. И будет зависеть для кого или чего составляется бюджет: для всей организации или только для отдельных ее подразделений.

Общие цели бюджетирования, конечно, существуют. К ним можно отнести координацию работы менеджеров, оценку эффективности работы предприятия и общее финансовое планирование операций.

Посмотрим, как это выглядит на практике.

Часто менеджеры используют бюджетирование, чтобы спланировать развитие бизнеса, выявить возможности и объекты инвестиций, а также определить их стоимости. Например, сеть ресторанов быстрого питания планирует расширить возможности франшизы для партнеров. Менеджерам нужно создать такую систему бюджетирования, которая покажет, какие бизнес-процессы необходимо для этого улучшить, во сколько обойдется обучение, маркетинг, закупка оборудования и пр.

Мотивация и координация работы менеджеров

Система бюджетирования объединяет усилия менеджеров по достижению общей цели и мотивирует их оптимизировать затраты весь финансовый год. Также бюджетирование учит руководителей договариваться между собой и разумно распределять средства компании.

Например, руководитель отдела логистики использовал весь бюджет заработной платы для нужд собственного отдела, из-за чего менеджер по производству не смог нанять новых сотрудников.

Эффективное распределение ресурсов

Это одна из основных целей бюджетирования в организации. Система бюджетов позволяет распределить ограниченный объем средств и активов на различные нужды компании в течение года. А также подстраховаться и отложить средства на случай форс-мажора и непредвиденные трудности на предприятии.

Бюджетирование позволяет отследить, насколько эффективно компания работает в рамках выделенных ресурсов. Это может быть анализ расходов рекламного бюджета или оценка работы отдельных сотрудников по финансовым показателям.

Задачи бюджетирования в организации во многом перекликаются с целями. Сюда входит:

- планирование важных бизнес-процессов в компании

- выстраивание сбалансированной системы показателей

- обоснование затрат и привлекаемых кредитов

- контроль за состоянием ликвидности и доходностью активов компании

- определение оптимального соотношения «цена — объем производства — продажи»

- мониторинг текущей деятельности предприятия по методу «план-факт»

- сравнительный анализ рентабельности отдельных видов продукции, проектов и анализ массы нераспределенной прибыли по видам бизнеса.

Рис. 1. Задачи бюджетирования

Главная цель бюджетирования в организации — обеспечить предсказуемость и управляемость работы всего бизнеса. А задачи, по-сути, уже определяют методы и этапы достижения поставленных целей. Что касается методов бюджетирования, их также существует несколько. Какой из них выбрать, можно узнать на бесплатном вебинаре «Инкрементальное бюджетирование VS Бюджетирование с нуля».

Слайд 5Бюджетирование в системе управленческого учета Степень МВА (Master of Business Administration)

— Мастер бизнес-администрирования — наиболее известная и популярная академическая степень в сфере управления бизнесом.

Квалификация МДА подразумевает способность выполнять работу руководителя среднего и высшего звена. Период обучения в зависимости от начальной подготовки и конкретной программы занимает от двух до пяти лет.

MBA Leader — это дистанционный курс интенсивного обучения для тех, кто ориентирован на достижение результата.

Бизнес-школыУчебные заведения, которые предоставляют степень МВА называются бизнес-школы. Чаще всего бизнес-школы создаются при университетах.

Вы хотите зарабатывать 170 тысяч долларов в год? Работать в международной корпорации? Встречаться с людьми из разных стран? Все это вполне возможно! Программа MBA (Master of Business Administration — магистр бизнес-администрирования) поможет вам достичь этих целей.

Шаг 2. Согласование бюджета

В результате первого шага будет получен предварительный бюджет с подробными сведениями о расходах по статьям затрат. Согласование предварительного бюджета является вторым шагом в подготовке бюджета проекта.

Согласование бюджета — это процесс утверждения сметы проекта путем предоставления необходимой информации финансовому департаменту для подтверждения необходимости и обоснованности каждой из указанных статей расходов. Он призван объяснить, являются ли затраты обоснованными и достаточными для проекта.

Обоснование бюджета происходит в три этапа:

- Пересмотр каждой статьи затрат для точности. Ответственное лицо должно быть уверено, что каждая предложенная цена является правильной и разумной.

- Проверка накладных расходов. Ответственный связывается с финансовым отделом, чтобы запросить необходимую финансовую информацию и начать анализ сметы расходов и подтвердить их соответствие проекту.

- Подведение итогов. Согласовывающее лицо оценивает точность и уместность как прямых, так и косвенных затрат, запланированных для проекта, и отчетов об обосновании и утверждении бюджета (или отклонении, если затраты не согласованы и не подтверждены).

На втором этапе разрабатывается обоснованный и утвержденный бюджет проекта.

Какие подходы и методы используют в бюджетировании

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.