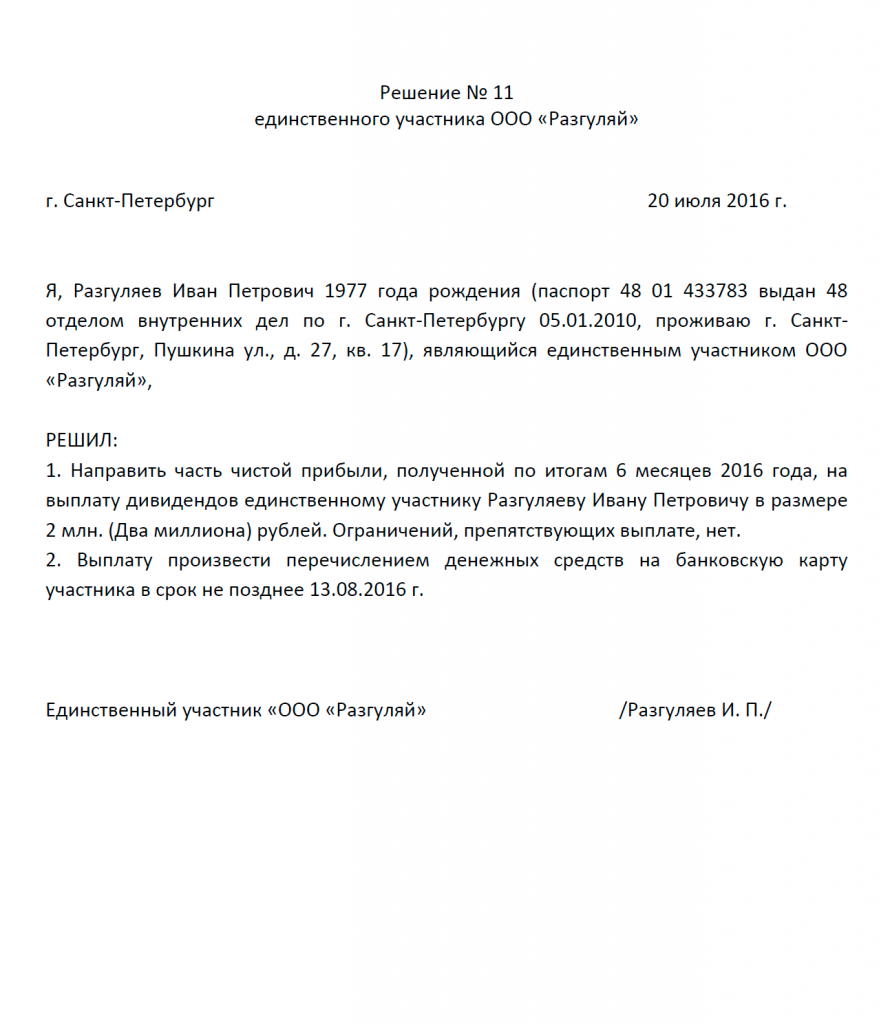

Решение о выплате

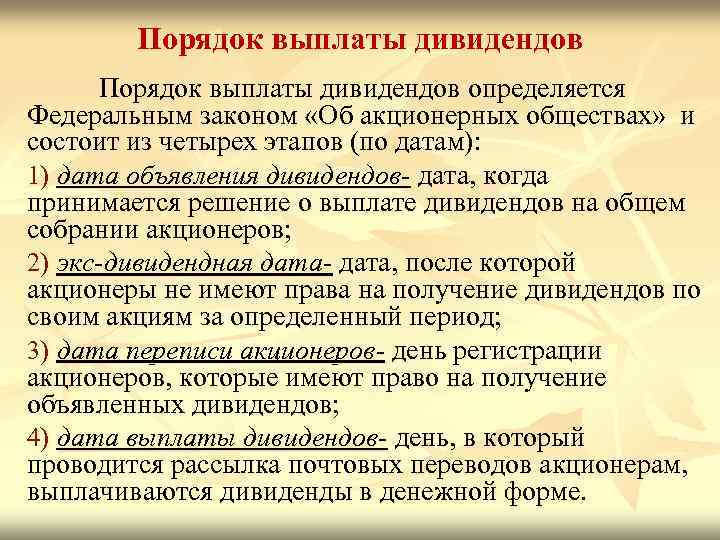

Порядок принятия решения о выплате участникам, акционерам зависит от организационно-правой формы организации. Возможны два варианта.

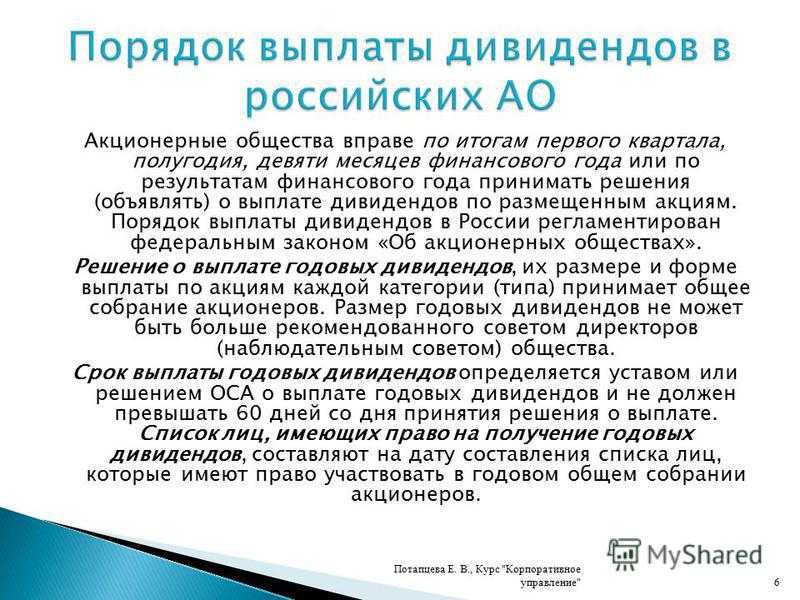

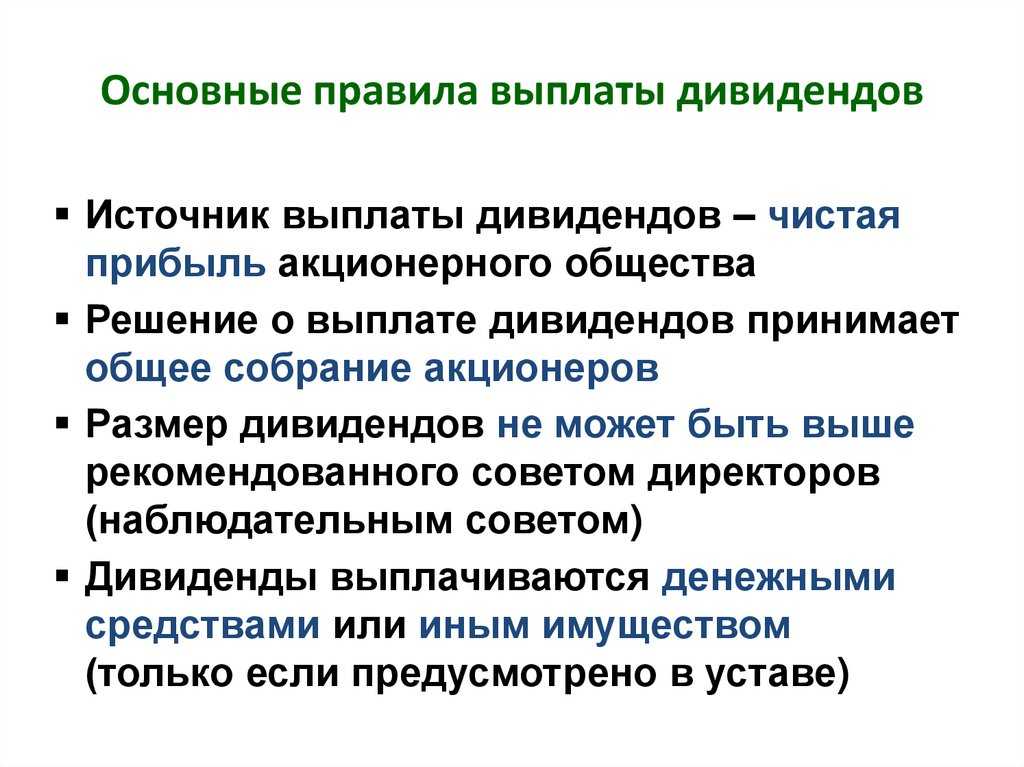

Вариант 1. Решение о выплате дивидендов АО принимает общее собрание акционеров. Сделать это можно по результатам года. Разрешена и промежуточная выплата по итогам I квартала, полугодия, девяти месяцев. Но принять об этом решение можно не позже трех месяцев с момента окончания этих периодов. Такой порядок предусмотрен пунктом 3 статьи 42 Закона от 26 декабря 1995 г. № 208–ФЗ.

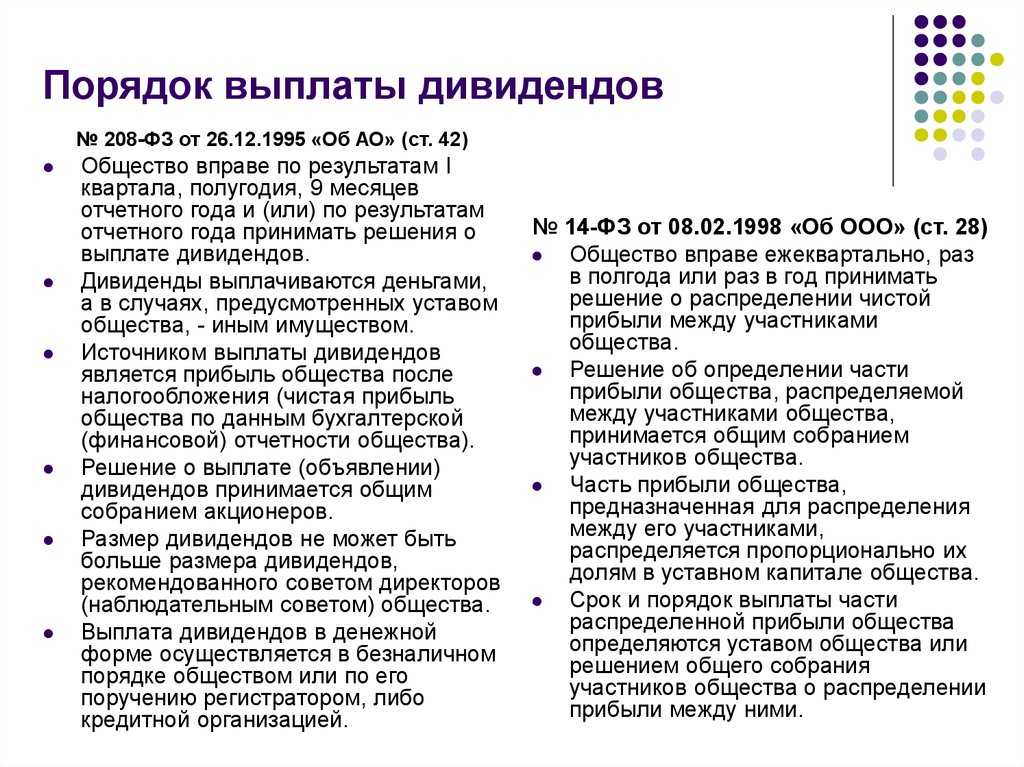

Вариант 2. Чистую прибыль ООО распределяют по решению общего собрания его участников. Принять его общество вправе ежеквартально, раз в полгода или раз в год. Ограничений по срокам для такого решения в отличие от АО не предусмотрено. Это следует из пункта 1 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ.

Срок выплаты

Срок выплаты дивидендов зависит от организационно-правовой формы организации – ООО или АО. Для акционерных обществ срок выплаты зависит и от статуса акционеров, а также момента, когда эти получатели были определены.

| Организационно-правая форма организации | Статус получателя | Срок выплаты дивидендов | Основание |

|---|---|---|---|

| Общество с ограниченной ответственностью | Участник, учредитель | Не позже 60 дней с даты, когда было принято соответствующее решение. Меньший срок можно установить в уставе общества | Пункт 3 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ |

| Акционерное общество |

Зарегистрированные в реестре акционеров: номинальный держатель; доверительный управляющий – профессиональный участник рынка ценных бумаг |

Не более 10 рабочих дней с момента определения получателей. Определить получателей АО можно не раньше 10 и не позднее 20 дней с момента принятия решения о выплате. Меньший срок выплаты можно установить в уставе общества | Пункты 3, 5 и 6 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ. |

| Остальные получатели дивидендов | Не позднее 25 рабочих дней с момента определения получателей. Определить получателей АО можно не раньше 10 и не позднее 20 дней с момента принятия решения о выплате. Меньший срок выплаты можно установить в уставе общества |

Налоговые риски при непропорциональных выплатах

При расчете дивидендов обычно учитывается размер доли, имеющейся у каждого акционера компании. Но в НК отсутствует требование пользоваться точными пропорциями. Поэтому нередко при расчете налога на прибыль и НДФЛ возникают сложности.

Хотя выплаты могут распределяться непропорционально, представители ФНС уверены, что такие перечисления не являются дивидендами. Поэтому получатели не могут воспользоваться льготной ставкой при расчете сбора.

Если инспекторы ФНС не признают выплаты дивидендами, то применяется стандартная ставка по налогу на прибыль, равная 20%. Судебная практика показывает, что суды становятся на сторону представителей ФНС.

Что делать в случае задолженности по дивидендам

Тем не менее разбираться с возникшей ситуацией все еще нужно: отсутствие действий может привести к ряду негативных последствий для всех сторон. Процесс различается в зависимости от того, с какой стороны вы находитесь.

Дебитор. Если вы допустили задолженность по дивидендам, мы рекомендуем сначала разобраться, по какой причине она возникла. Если дело в ошибке, из-за которой сдвинулись сроки, можно постараться ликвидировать ее и погасить долг. Если же бухгалтерия неверно рассчитала размер прибыли или решение о выплате было ошибочным, можно заключить с акционерами соглашение о постепенном погашении долга. Также дивиденды разрешено выплачивать из прибыли прошлых лет.

Кредитор. Первоначально следует связаться с дебитором, напомнить о задолженности и уточнить причину. Есть вероятность, что ситуация разрешится сама собой. Если же акционерное общество так и не выплачивает дивиденды, можно подать досудебную претензию и затем обратиться в суд с требованиями о выплате. Также вы можете воспользоваться внесудебным взысканием: специализированные компании, включая ЭОС, готовы помочь в переговорах с дебиторами.

Если вас интересуют наши услуги, свяжитесь с нами и пригласите на тендер. Будем рады оказать вам помощь.

Оценить материал:

Порядок выплаты дивидендов: чистые активы и отчётность

К выплате дивидендов нужно подготовиться:

- Оформить необходимую бухотчётность, на основе которой будут рассчитывать выплаты. Если выплаты производят в конце года, можно использовать отчётность, подготовленную для сдачи в ИФНС. Если дивиденды платят раз в квартал или в полугодие, потребуется сформировать промежуточную бухотчётность.

- Рассчитать размер выплат. Можно выплатить дивиденды из всей ЧП или только из её части.

- Документально оформить выплату дивидендов. Единственному участнику достаточно принять решение, оформить его на бумаге и подписать.

Если участников несколько, они по закону должны раз в год встречаться на общем собрании и решать вопрос распределения прибыли. Алгоритм следующий:

- Всем участникам минимум за 30 дней до события направляются уведомления вместе с копией бухгалтерской отчётности.

- На собрании учредители решают, как будут распределять прибыль. Решение принимается путём голосования.

- По итогам собрания составляется протокол. В течение максимум 10 дней после этого все участники должны получить свои копии. Протокол печатают на бумаге и сшивают с другими. У каждого участника собрания есть право его изучить.

Специфических требований к составлению документа нет. Участники могут оформить протокол в той форме, которая им удобна. Главное, указать в нём:

- номер протокола;

- дату составления;

- место и время собрания;

- вопросы, которые участники обсудили.

Все участники должны проставить в протоколе свои подписи.

У компании есть 60 дней после оформления протокола, чтобы перечислить участникам дивиденды или выдать их в наличной/натуральной форме. Если выплачивались деньги, с выплат нужно удержать НДФЛ. Страховые взносы в общем порядке не уплачиваются. Они начисляются в исключительном случае — когда дивиденды платят не пропорционально вложенным в УК долям. Тогда за каждого участника, получившего выплату, нужно заплатить взносы. Их начисляют не на всю выплату, а только на ту часть, которая превышает дивиденды согласно доле.

Когда дивиденды выдают в имущественной форме, НДФЛ не удержать. Но это не освобождает такую «выплату» от налогообложения.

В этом случае потребуется оценить стоимость имущества. Для экспертизы приглашают независимых специалистов. Стоимость дивидендов в натуральной форме учитывается в доходах, облагаемых налогом.

Что делать после оценки имущества:

- В течение года уменьшать выплаты участникам.

- Если за это время выплат не было или их суммы недостаточно, нужно уведомить инспекцию и налогоплательщика о невозможности удержать НДФЛ в справке 6-НДФЛ — в ней указывается доход, с которого не получается удержать налог, и размер НДФЛ. Подать справку нужно до 25 февраля следующего года. Затем инспекция пришлёт уведомление участнику, которой должен уплатить налог до 1 декабря следующего года.

О выплатах и исчисленных налогах необходимо отчитаться ИФНС. О доходах, выплаченным физлицам — в справке 6-НДФЛ, о дивидендах компаниям — в декларации по налогу на прибыль.

Скачать образец протокола общего собрания

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Скачать образец решения единственного участника о выплате

doc

Скачать doc

xls

Скачать xls

Скачать pdf

НДФЛ с выплат

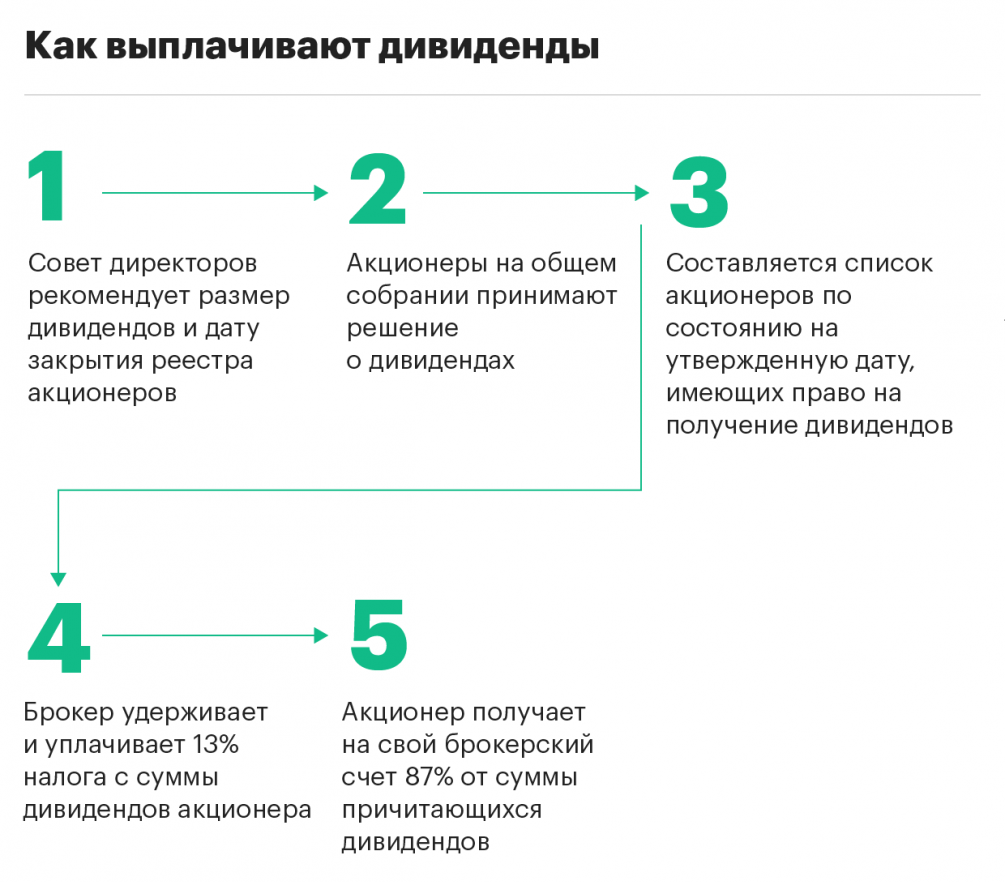

Дивиденды – это доход акционеров, поэтому с них обязательно взимается подоходный налог. Налоговым агентом выступает компания, выплачивающая деньги, поэтому владельцы акций получают чистый доход, с которого не приходится рассчитывать и уплачивать сбор.

Из перечисленной суммы обязательно удерживается НДФЛ, если получателем представлен гражданин. Если акционером является компания, то уплачивается налог на прибыль. Для резидентов РФ по НДФЛ применяется ставка 13%.

Если выплачиваются дивиденды в течение года несколько раз, то во время расчета НДФЛ используется метод нарастающего итога, поэтому ранее уплаченный налог зачитывается. Процедура расчета ведется отдельно по каждому акционеру. Если в течение года выплаты происходят больше одного раза, то НДФЛ определяется и уплачивается по каждому перечислению. При этом учитывается налоговый статус акционера, поэтому если он не является резидентом РФ, то для него используется не 13%, а 15%.

Компании, являющиеся налоговыми агентами, должны до 1 апреля следующего года передать в отделение ФНС справку 2-НДФЛ за каждого учредителя.

Если выдаются не деньги, а имущество, то организация не платит НДФЛ за физлиц. Граждане самостоятельно рассчитывают сбор, уплачивая его до 15 июля следующего года. До 30 апреля этого года получатели сдают в ФНС декларацию по форме 3-НДФЛ.

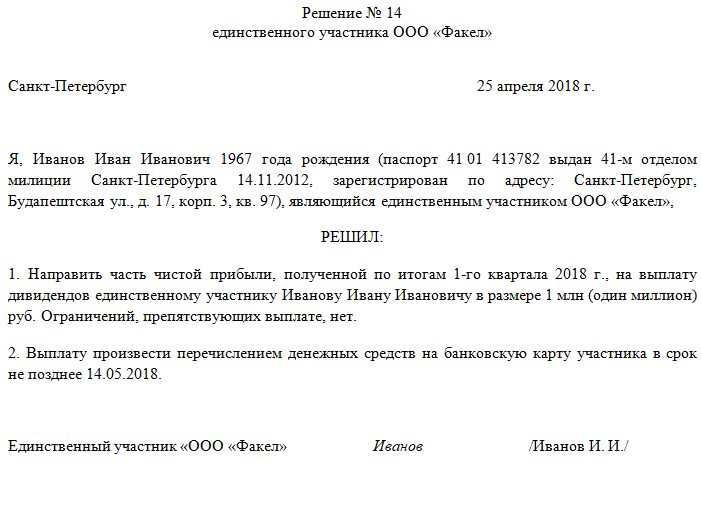

Особенности выплаты дивидендов единственному участнику ООО

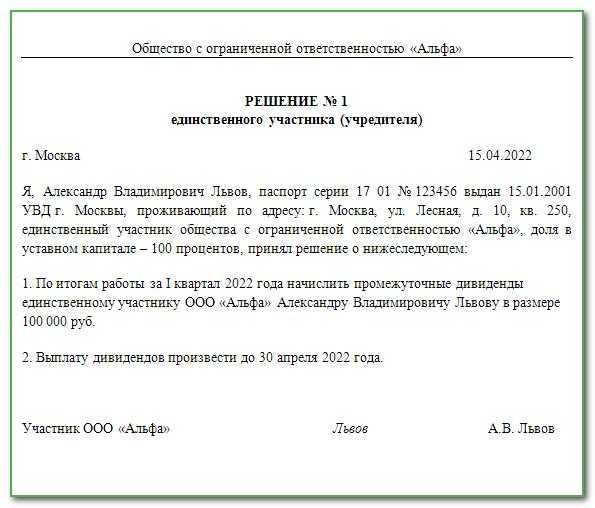

Если в компании один участник, ему не нужно собирать собрание и составлять протокол. Он единолично принимает и оформляет решение о выплате.

Он может забрать всю прибыль, положенную для уплаты дивидендов, или взять только часть, а остальное пустить на нужды предприятия.

Специальных требований и формы для решения нет, как и для протокола. Написать можно произвольно, обязательно указав:

- серию паспорта и адрес участника;

- расчётный период;

- размер выплаты;

- дату;

- срок выплаты.

На документе учредитель ставит свою подпись.

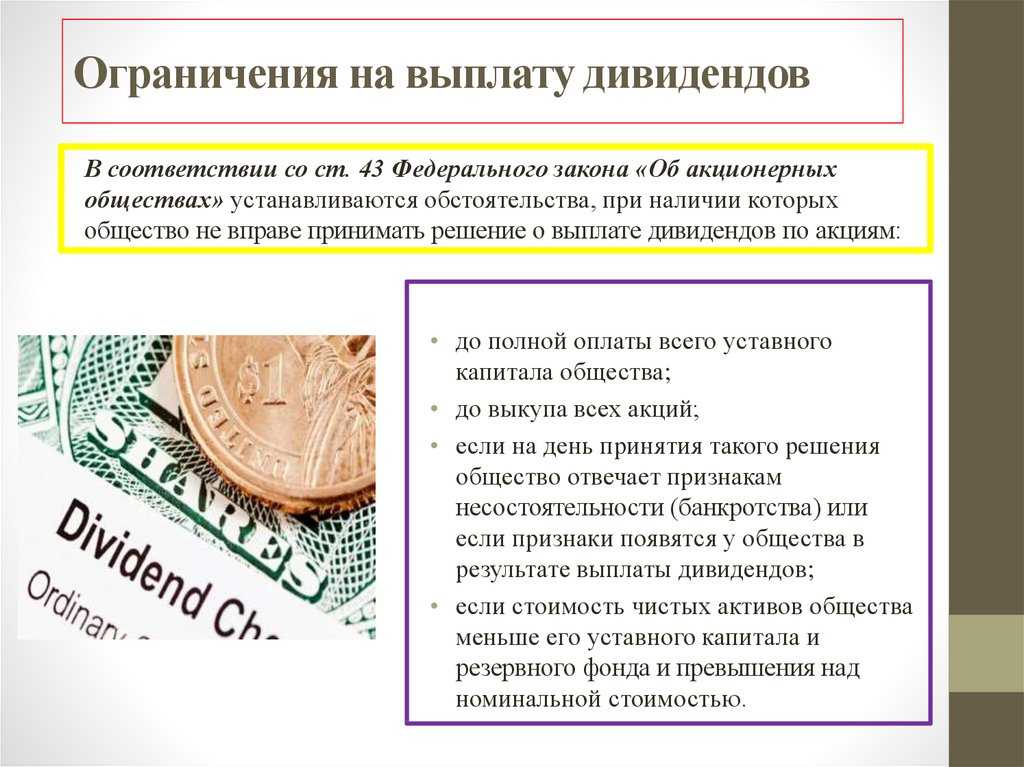

Условия для оформления выплаты единственному участнику те же, что для ООО с несколькими учредителями. Компания не должна находиться в убытке или шаге от банкротства, у неё не должно быть неоплаченного уставного капитала, а стоимость чистых активов после выплаты или на момент её проведения — не меньше УК.

Правила принятия решения

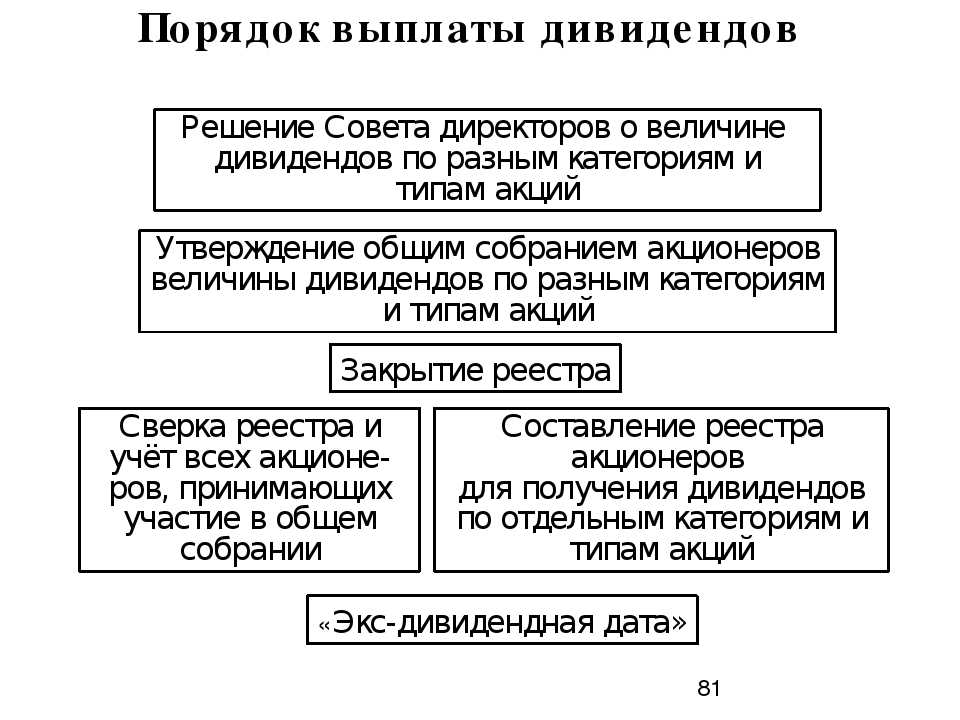

На общем собрании решается возможность перечисления средств, для чего привлекаются все акционеры АО или участники ООО. К этому мероприятию подготавливается бухотчетность за конкретный период, что позволяет проанализировать финансовое состояние предприятия.

В конце собрания формируется официальный протокол, в который включаются данные:

- время и место проведения мероприятия

- количество акционеров

- сведения о председателе

- информация о выбранной повестке дня

- итоги проведения мероприятия

- принятое решение

В протокол, формируемый участниками ООО, не включаются данные о размере выплаты на каждую акцию и о дате, когда выявляется состав владельцев ценных бумаг.

Сумма, выделенная для выплаты дивидендов, распределяется в АО на основании инструкции, указанной в Уставе, а в ООО учитываются пропорции относительно имеющихся долей у участников.

Причины дивидендной задолженности

Распределять прибыль между акционерами необязательно: компания имеет право распорядиться этими средствами иначе. Но задолженность все же может появиться, если общество заявило, что выплатит дивиденды, а после этого не выполнило договоренности. С момента заявления о выплате средства должны поступить акционерам в течение 60 дней. Если этого не происходит, считается, что общество допустило задолженность по дивидендам. Причин у подобного может быть несколько:

- ошибки — технический сбой или человеческий фактор;

- медленные процессы, например, слишком долгая проводка финансов;

- кассовые разрывы, из-за которых у компании нет на руках «чистых» средств;

- неверный расчет чистой прибыли, которая в действительности меньше заявленной;

- чрезвычайные обстоятельства, повлиявшие на процессы или на финансовое положение компании.

Долговые обязательства необходимо как можно скорее погасить, чтобы избежать возможных сложностей с акционерами.

Как рассчитывается прибыль?

У источника выплат — предприятия (у налогового агента) нет возможности удержать подоходный налог с таких дивидендов, поэтому компания обязана в течение месяца направить уведомление о невозможности удержать подоходный налог в налоговую инспекцию по месту регистрации физического лица, которому выплачиваются дивиденды, и по месту собственной регистрации. В этой ситуации никаких претензий к предприятию не будет. Получив такую информацию, налоговые органы будут самостоятельно выходить на физическое лицо и требовать уплатить причитающуюся сумму налога.

Бухгалтеру

— Выплата не в денежном формате, а в виде имущества, принадлежащего компании (в виде основных средств, материалов, готовой продукции, дебиторской задолженности, ценных бумаг, права требования). То есть любых активов, которые есть на балансе предприятия и зафиксированы в бухгалтерской отчетности, утвержденной участниками.

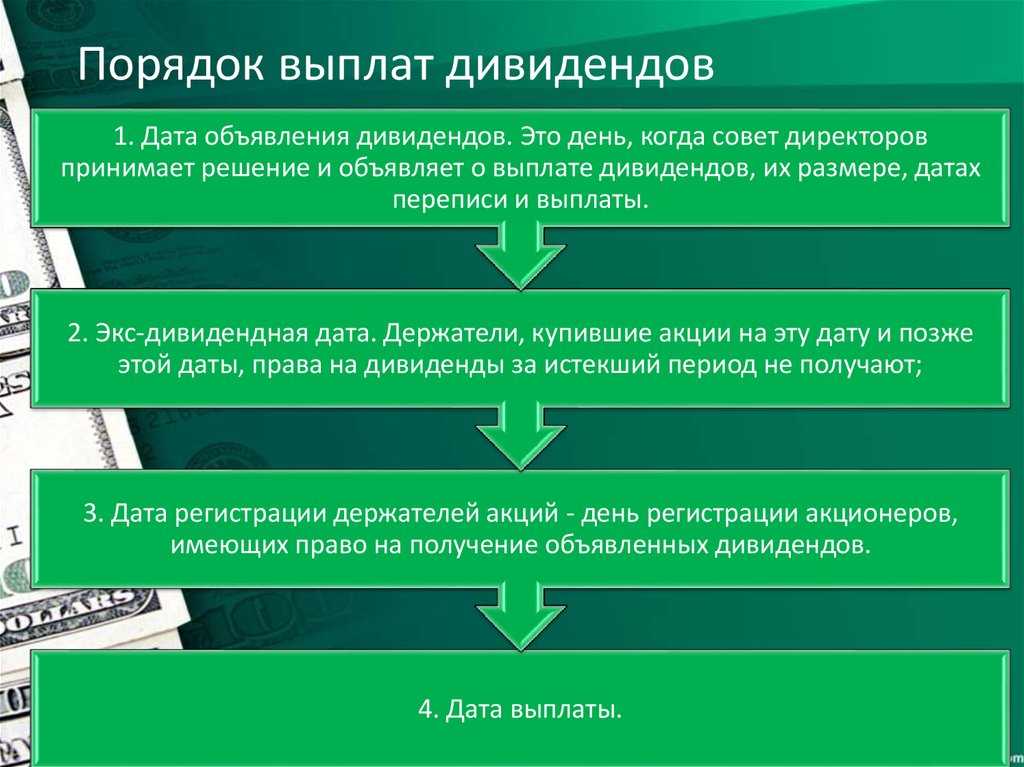

Выплата дивидендов в денежной форме физическим лицам, права которых на акции учитываются в реестре акционеров общества, осуществляется путем почтового перевода денежных средств или при наличии соответствующего заявления указанных лиц путем перечисления денежных средств на их банковские счета, а иным лицам, права которых на акции учитываются в реестре акционеров общества, путем перечисления денежных средств на их банковские счета. Обязанность общества по выплате дивидендов указанным лицам считается исполненной с даты приема переводимых денежных средств организацией федеральной почтовой связи или с даты поступления денежных средств в кредитную организацию, в которой открыт банковский счет лица, имеющего право на получение таких дивидендов.

Согласно п. 8 ст. 42 Закона N 208-ФЗ выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом или по его поручению регистратором, осуществляющим ведение реестра акционеров такого общества, либо кредитной организацией.

Ситуация следующая. С 1 января 2014 года в законе Об акционерных обществах вступили в силу изменения, в т.ч. и в ст. 42 закона (Порядок выплаты обществом дивидендов) . Но наше Общество пропустило этот момент и решения на собрании акционеров принимались по старому законодательству, и дивиденды выплатили в нарушение закона наличными через кассу.

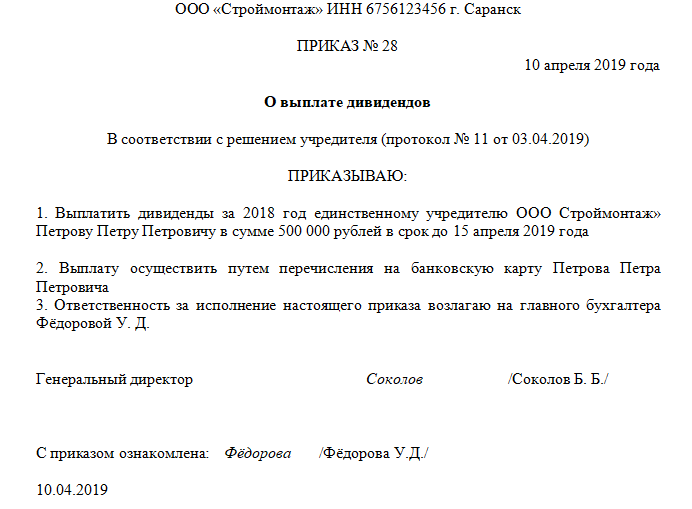

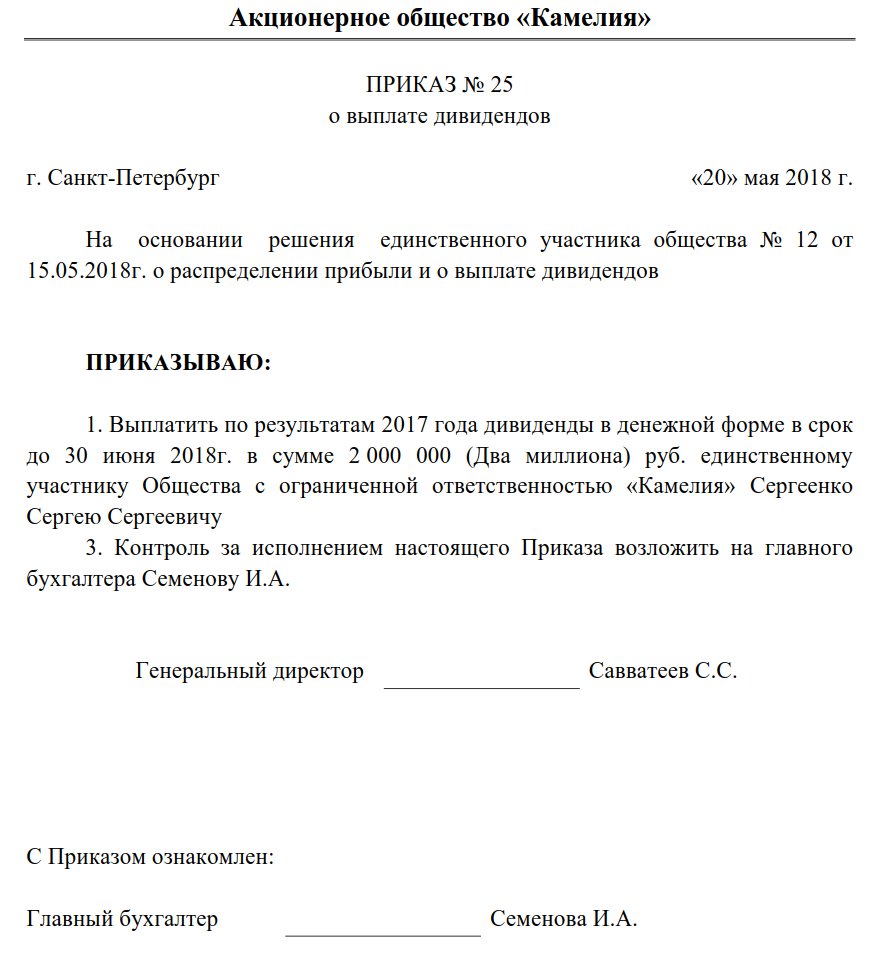

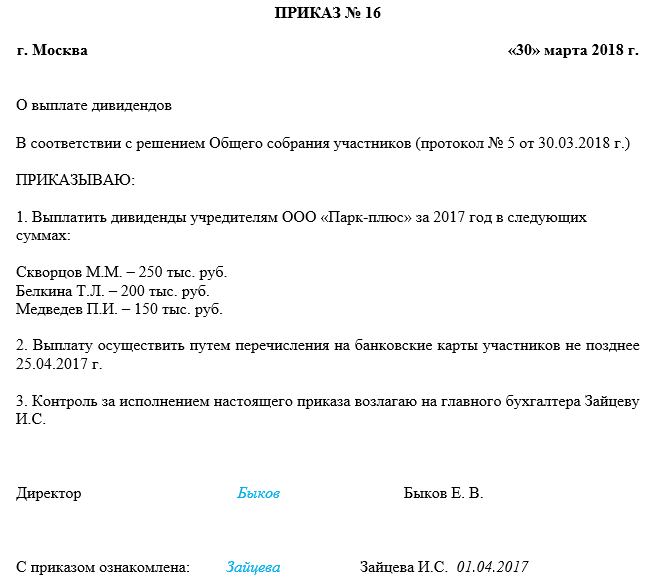

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

Компания выплачивает дивиденды на основании протокола собрания учредителей. Так как лимит расчетов наличными распространяется только на расчеты между контрагентами в рамках заключенного между ними договора, можно сделать вывод что на выплату дивидендов это правило не распространяется.

Лимит расчета наличными между юридическими лицами в 2023 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2023 году производится по нормам, установленным статьей 284 НК РФ.

ПолезноУже знал

07 Июн 2021

semeiadvo

514

Взыскание алиментов с дивидендов

В связи с такими особенностями алиментов по отношению к этому виду дохода обычно применяется ст. 83 СК РФ. Когда дивиденды – единственный источник дохода, бывшего супруга обязывают выплачивать ежемесячно фиксированную сумму, независящую от полученной прибыли. При вынесении решения судом алименты назначают кратными прожиточному минимуму на ребенка, установленными в регионе. Конкретная сумма зависит от материального положения сторон, приблизительного размера дивидендов и наличия других источников дохода.

Если дивиденды дополнительный доход, к ним может применяться обычный способ долевых выплат. Ежемесячно плательщик перечисляет необходимый процент на содержание детей из заработной платы. В месяц выплаты дивидендов из них удерживаются алименты согласно исполнительному листу.

По закону размер удержаний зависит от количества детей:

|

На одного ребенка |

На двоих детей |

На троих детей и более |

|

25% |

33% |

50% |

Отчисления больше половины дохода СК не предусматривает, это возможно только в случае возникновения задолженности за предыдущий период. Бывает так, что дивиденды единственный источник дохода, при этом суд назначил выплаты в долевом отношении. В этом случае за те месяцы, пока прибыль не выплачивается, алименты рассчитываются исходя из средней зарплаты по стране. Поскольку эта цифра достаточно велика, плательщикам такой способ начислений невыгоден. Нередко они сами просят суд назначить алименты в твердой сумме.

Отчисления больше половины дохода СК не предусматривает, это возможно только в случае возникновения задолженности за предыдущий период. Бывает так, что дивиденды единственный источник дохода, при этом суд назначил выплаты в долевом отношении. В этом случае за те месяцы, пока прибыль не выплачивается, алименты рассчитываются исходя из средней зарплаты по стране. Поскольку эта цифра достаточно велика, плательщикам такой способ начислений невыгоден. Нередко они сами просят суд назначить алименты в твердой сумме.

Когда размер алиментов устанавливается добровольным соглашением, супруги могут договориться о любом размере и периодичности. Например, если сумма дивидендов достаточно велика и постоянна, они могут назначить алименты в процентах с них либо в фиксированной сумме с той частотой, с какой происходят выплаты.

Когда размер дивидендов непостоянен, супруги сами решают, принимать ли этот вид дохода во внимание. Поскольку алиментное соглашение не обязывает учитывать всю прибыль плательщика, от взыскания денег с дивидендов получатель может отказаться

Главное, чтобы кроме этого от второго родителя поступали иные средства. Иначе нотариус откажется заверить договор, как нарушающий интересы ребенка.

В какой срок надо выплатить дивиденды

ООО должно выплатить дивиденды своим участникам – организациям и физическим лицам в срок, установленный:

-

или уставом общества;

-

или решением о выплате дивидендов.

Если ни уставом, ни решением срок выплаты дивидендов не установлен, то их надо выплатить в течение 60 календарных дней со дня принятия решения о такой выплате (п. 3 ст. 28 Закона N 14-ФЗ).

АО должно выплатить дивиденды акционерам – организациям и физическим лицам в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

Эта дата указывается в решении о выплате дивидендов (п. п. 3, 6 ст. 42 Закона N 208-ФЗ).

Бухгалтерский учет операций по начислению и выплате дивидендов

Проводки в бухгалтерском учете по начислению и выплате дивидендов надо делать отдельно по каждому участнику (акционеру), на открытом для него субсчете к счету 75 «Расчеты с учредителями».

В бухгалтерском учете задолженность по выплате дохода участникам отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов».

В случае если участники общества являются его работниками, задолженность по выплате дохода перед ними отражается записью по дебету счета 84 и кредиту счета 70 «Расчеты с персоналом по оплате труда» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Удержание суммы НДФЛ отражается записью по дебету счета 75, субсчет 75-2, и кредиту счета 68 «Расчеты по налогам и сборам» (в общем случае), по дебету счета 70 и кредиту счета 68 (когда участники общества являются его работниками).

Таким образом, операции по начислению и выплате дивидендов необходимо отражать следующими записями:

|

Проводка |

Операция |

|

На дату решения о выплате дивидендов |

|

|

Д 84 — К 75 (70) |

Начислены дивиденды участнику (акционеру) |

|

Д 75 (70) — К 68/НДФЛ |

Удержан налог на прибыль (НДФЛ) с дивидендов |

|

Д 75 — К 51 (50) |

Дивиденды выплачены участнику (акционеру) |

|

На дату перечисления налога в бюджет |

|

|

Д 68/НДФЛ — К 51 |

Налог на прибыль (НДФЛ) перечислен в бюджет |

Размер дивидендов

Дивиденды начисляйте в следующем порядке:

пропорционально вкладам участников ООО в уставном капитале, но только когда уставом не предусмотрено другое (ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ);

в размере, объявленном по акциям каждой категории (типа). Причем размер дивидендов в акционерных обществах не может быть больше рекомендованного советом директоров или наблюдательным советом организации (ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ).

Ситуация: можно ли при налогообложении считать дивидендами выплаты участникам (акционерам), если полученная прибыль распределена между ними непропорционально их долям в уставном капитале?

Нет, нельзя.

Ведь в рамках налогового законодательства дивидендом признают только тот доход, который начислен участнику, акционеру при распределении чистой прибыли и строго пропорционально его доле в уставном капитале (п. 1 ст. 43 НК РФ).

Исключением являются дивиденды по привилегированным акциям, размер выплат по которым установлен уставом. Аналогичная точка зрения отражена в письмах Минфина России от 30 июля 2012 г. № 03-03-10/84, от 24 июня 2008 г. № 03-03-06/1/366 и ФНС России от 16 августа 2012 г. № ЕД-4-3/13611.

Если же участник (акционер) получит часть прибыли организации, непропорциональную его доле, то эта выплата не признается дивидендом для целей налогообложения. То есть применять к таким доходам пониженные ставки – 0, 13, 15 процентов вместо 20 по налогу на прибыль – не получится (п. 1, 3 ст. 284 НК РФ).

Распределение средств: кто получает дивиденды

Дивиденды вправе получать каждый, у кого есть доля в УК общества

Неважно, человек или другая организация

Также не имеет значения, какую пользу участник фактически приносит компании, как он трудится и к каким показателям её привел. Важен только его вклад в уставный капитал — дивиденды будут распределять пропорционально вложенным долям.

Например, в ООО «Рассвет» три участника. Доля первого в УК составляет 60%, второго — 30%, третьего — 10%. В таком же размере (% от нераспределённой прибыли) они получат и дивиденды.

Это правило действует по умолчанию, но компания может установить другой порядок, определить его на общем собрании и прописать в уставе. Тогда деньги будут распределять так, как участники решат сами.

НДФЛ с дивидендов

По общему правилу при выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы НДФЛ производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При этом исчисление суммы и уплата налога в отношении дивидендов осуществляются налоговым агентом отдельно по каждому налогоплательщику –физическому лицу применительно к каждой выплате указанных доходов.

Таким образом, если дивиденды выплачиваются более одного раза в год, то исчислять и перечислять в бюджет сумму НДФЛ нужно по каждой отдельно взятой выплате.

Отметим, что также применительно к каждой выплате определяются и налоговый статус физического лица-получателя дивидендов, и соответствующая ему налоговая ставка.

Напомним, что дивиденды физических лиц, не признаваемых налоговыми резидентами РФ, облагаются НДФЛ по ставке 15 процентов, а физических лиц — налоговых резидентов — по ставке 13 процентов (ст. 224 НК РФ).

Источник дивидендов ООО

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 5 000 000 руб.выплаченных дивидендов в отчетном году;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

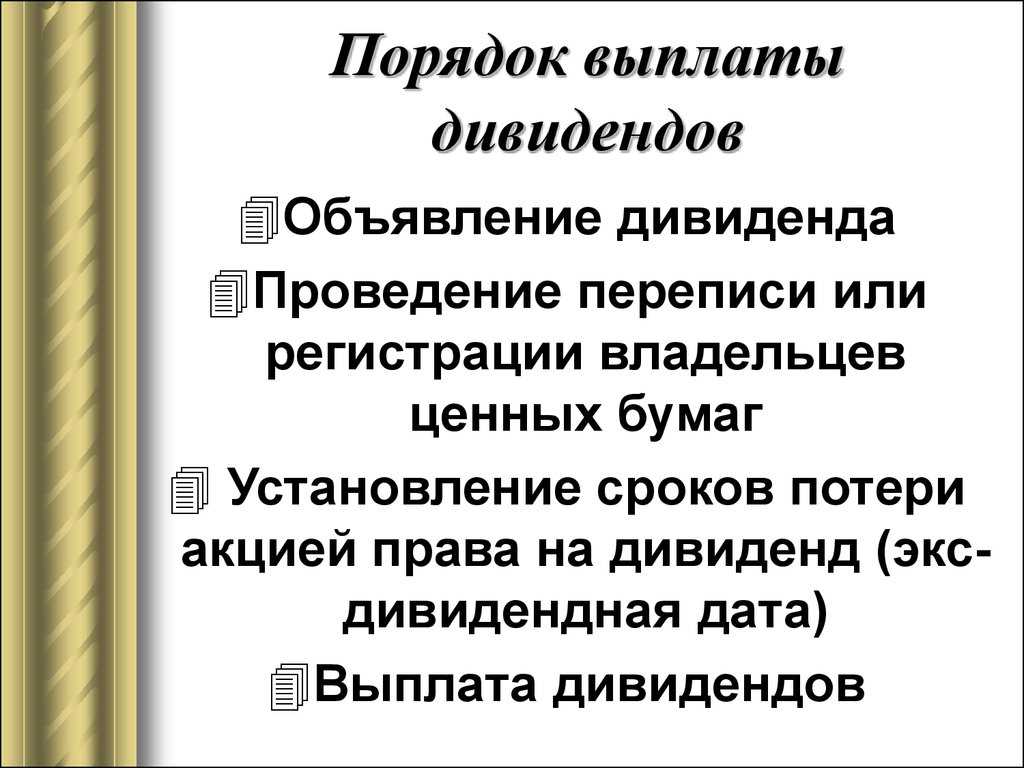

Порядок выплаты дивидендов

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Результаты общего собрания акционеров или участников нужно оформлять: на это обращают внимание при проведении аудиторских проверок. Часто решения о распределении дивидендов и чистой прибыли принимаются устно и на этом основании выплачивают деньги

Впоследствии это может привести к серьезным проблемам: если кто-то из собственников, участников или акционеров посчитает, что он был обделен, то он имеет право обратиться в суд для восстановления его нарушенных прав. Если нет документа, оформленного на бумаге, то любой из сторон конфликта будет сложно ссылаться на него.

При отсутствии протокола общего собрания, бухгалтерия не имеет права отражать хозяйственные операции, делать проводки по начислению и выплате дивидендов. В соответствии с законом о бухгалтерском учете 402-ФЗ факты хозяйственной деятельности фиксируются в бухгалтерском учете только на основании первичных документов. В данном случае первичным документом является оформленное на бумаге решение общего собрания о выплате дивидендов.

Правовая база выплаты дивидендов в 2024 году

В распределении дивидендов нужно опираться на регулирующие этот порядок законы:

| Правовой документ | Что регулирует |

|---|---|

| Налоговый кодекс РФ | Основные положения об исчислении доходов учредителей |

| ФЗ №14 | Порядок расчёта и осуществления выплат дивидендов участникам ООО |

| ФЗ №409 | Дополняет основной ФЗ №14 другими положениями в отношении выплат, когда учредитель не воспользовался своим правом их получить. Содержит дополнительные условия о сроках и распределении дивидендов |

| ФЗ №424 | Порядок выплаты налогооблагаемых дивидендов участнику при его выходе из общества |

| ПБУ 7/98 | Порядок бухучёта дивидендов |

| Письма Министерства финансов (№03-03-06/1/133, №03-03-06/1/235) | Отдельные условия по срокам и возможности оформить выплаты из нераспределённой прибыли |

Как выплачиваются дивиденды

Само слово происходит от латинского dividendum — подлежащее разделу. Это часть чистой прибыли акционерного общества: та полностью или частично разделяется и передается держателям акций, участникам и учредителям.

Размер. Как правило, размер дивидендов определяется пропорционально вкладу. Доход по одной акции прописывается компанией в дивидендной политике, может различаться в зависимости от условий, назначенных организацией, а также от внешних обстоятельств. Между учредителями и участниками дивиденды также распределяются пропорционально количеству и виду акций компании, которыми они владеют. Как правило, выплачиваются они в виде денег, или кэша, реже — акциями или прочим имуществом общества.

Сроки. Компания может выплачивать или не выплачивать дивиденды: это зависит в том числе от ее финансового положения и размера прибыли. В законодательстве нет ограничений по поводу того, когда должна быть получена эта прибыль, например, можно выплатить в качестве дивидендов доход прошлых лет. Как правило, общество выплачивает их в конце финансового года, а такие дивиденды называются финальными. Также возможны и более частые выплаты — они называются промежуточными. Срок определяет устав общества с возможными вариантами — раз в год, в полгода или в квартал. При необходимости периодичность можно изменить, для этого понадобится внести изменения в устав. Если компания приняла решение о выплате, платеж должен поступить акционерам в течение 60 дней.

Изменения в правилах

С начала 2019 года дивидендами являются даже доходы в виде имущества, полученного гражданином или компанией во время выхода из состава предприятия или при ликвидации фирмы.

Определяется доход путем расчета разницы между рыночной ценой имущества и стоимостью ценных бумаг. Для процесса привлекаются независимые эксперты, составляющие официальный отчет. Если же участником был получен убыток, то по правилам налогового учета он причисляется к внереализационным расходам на основании ст. 265 НК.

Дивиденды представлены доходом акционеров, являющихся фирмами или частными лицами. Срок выплаты средств ограничен требованиями законодательства, поэтому если компания не уложится в этот период, то появляются нераспределенные дивиденды.

Напишите свой вопрос в форму ниже