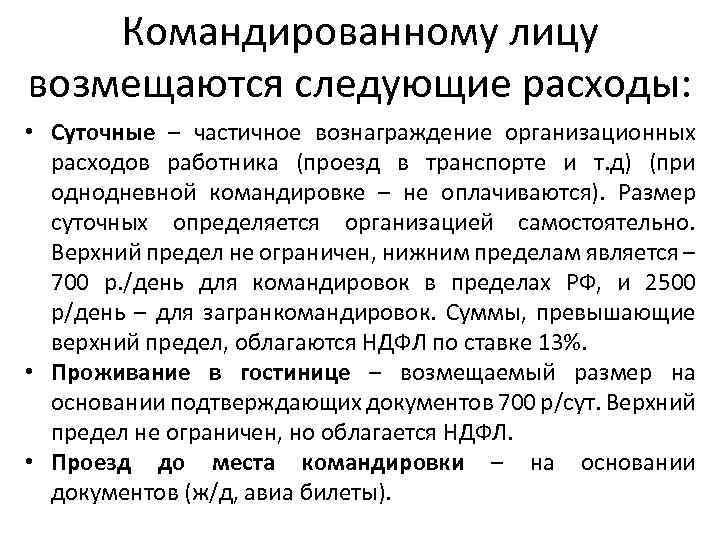

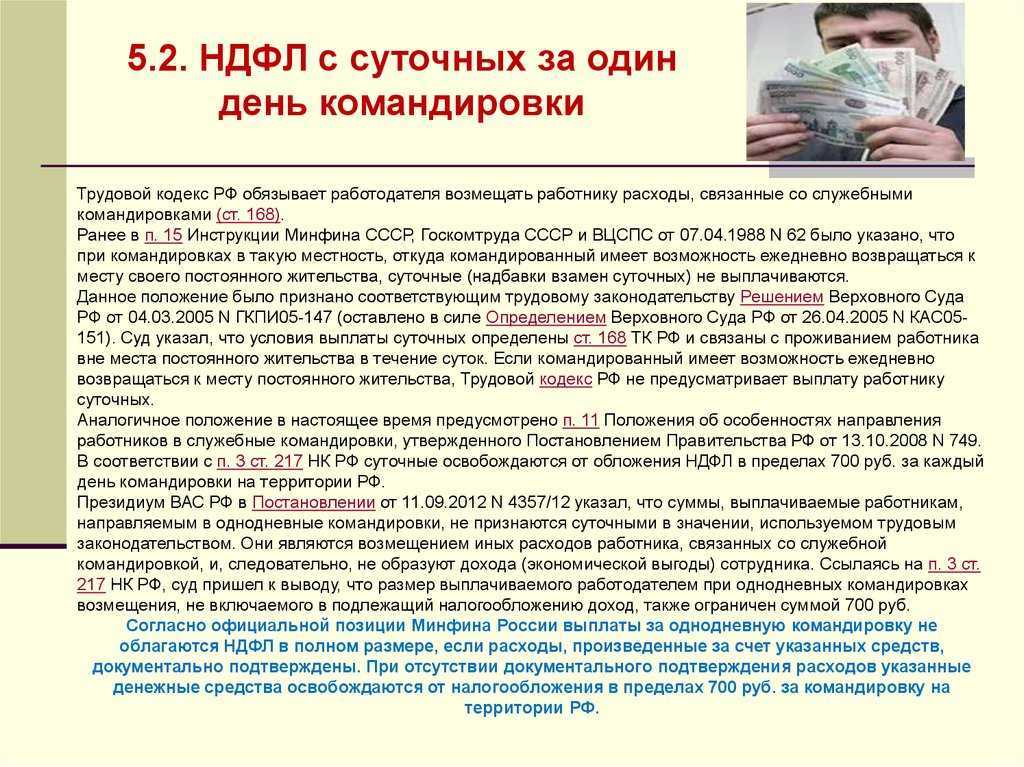

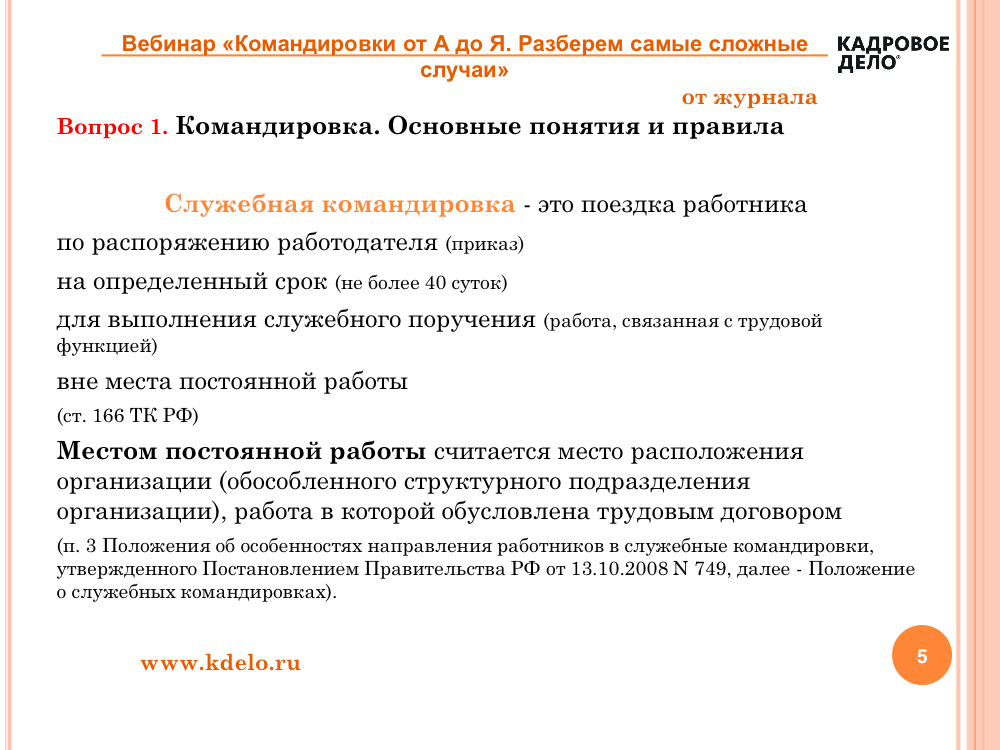

Суточные за один день командировки

Если командировка всего на один день, как она оплачивается? Бывают командировки на небольшое расстояние, при которых сотрудник имеет полную возможность возвращаться домой каждый день – и если он делает это, то суточные выплачиваться не должны. Однако при единоразовой поездке длительностью в сутки (то есть не менее 24 часов) суточные должны выплачиваться, равно как и производиться оплата расходов.

Бухгалтеров часто волнует, необходимо ли взимать НДФЛ из суточных за командировку, длившуюся всего лишь день? И здесь нельзя дать однозначного ответа. С одной стороны, известны судебные решения о выплате НДФЛ за такие командировки, поскольку суточные были признаны источником дохода, с которого, соответственно, физическое лицо должно платить этот налог. А с другой стороны – выносились и прямо противоположные решения, и требования налоговой инспекции признавались неправомерными. Словом, полной определённости в этом вопросе нет.

Интересен и вопрос страховых взносов с суммы суточных.

Нужно ли их начислять при однодневной рабочей поездке? Нет, такой необходимости нет, в пределах установленных Налоговым кодексом сумм они не выплачиваются (до 700 рублей для командировок по стране, до 2 500 рублей – за границу).

Командировочные расходы

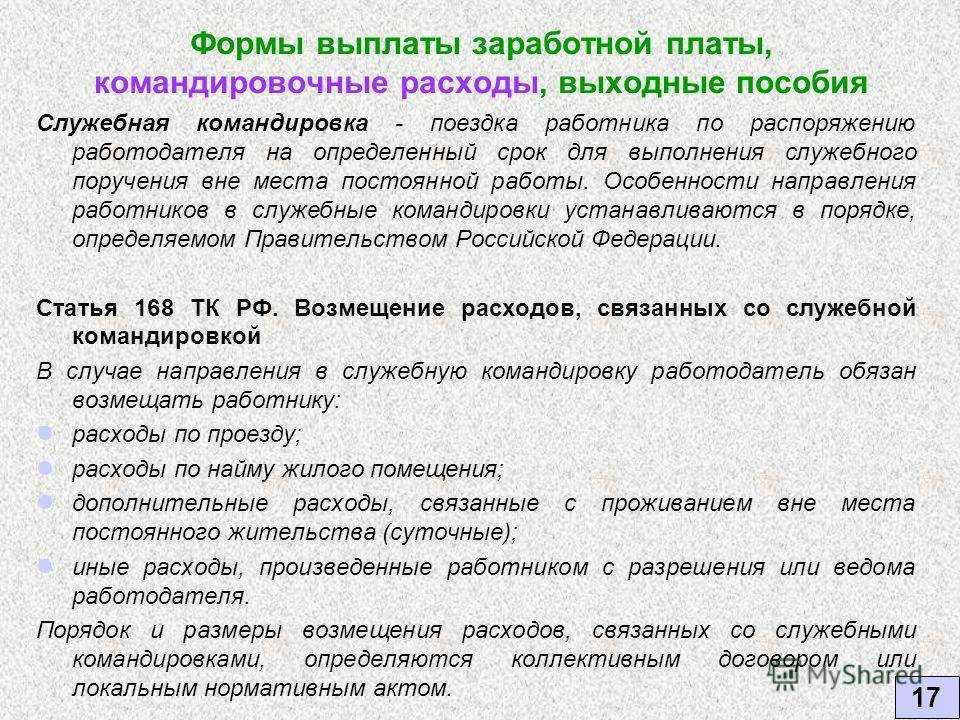

Помимо выплаты суточных, работодатель должен будет возместить расходы, понесённые сотрудником в поездке. Какие именно расходы квалифицируются, как командировочные и должны быть возмещены?

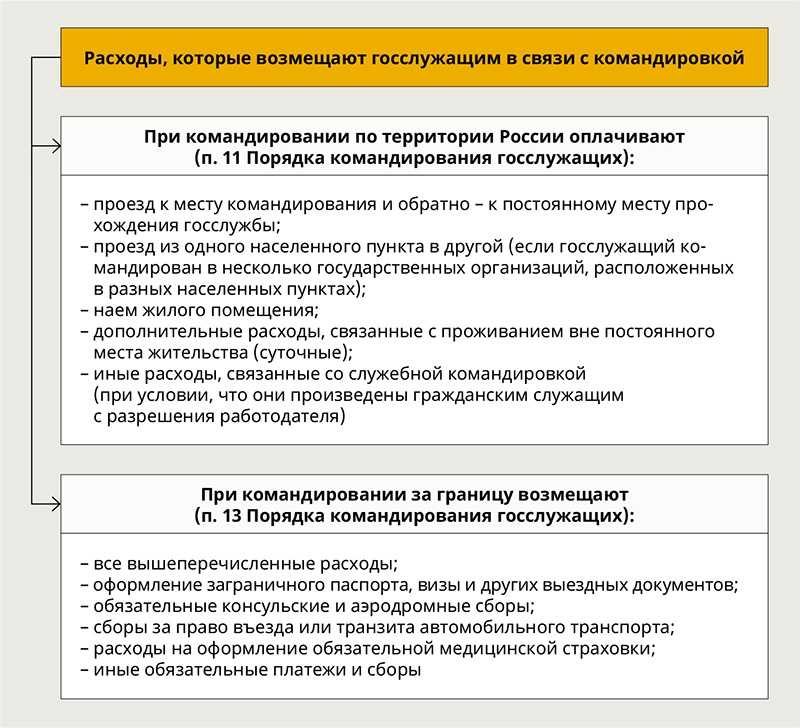

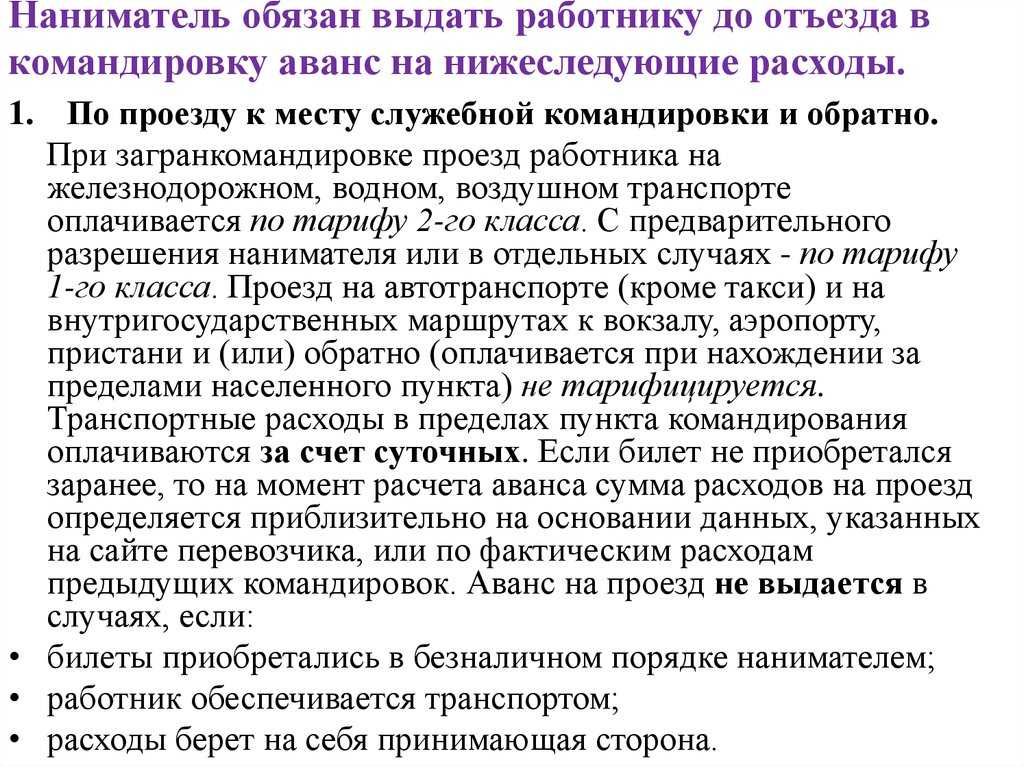

- Затраты на поездку как к месту работ, так и обратно.

- Расходы на аренду номера либо квартиры.

- Суточные.

- Иные траты, которые оказались необходимыми для выполнения поставленной задачи, сделанные с разрешения работодателя.

В последнюю категорию может попасть много всего разного, вплоть до представительских расходов, если предполагается ведение деловых переговоров. Кроме этого, иногда по договорённости могут оплачиваться и другие расходы – к примеру, питание в командировке.

Относительно затрат на поездку могут возникать разные толкования того, попадают ли в них и затраты на проезд по самому городу – в частности, затраты на такси. Эти затраты не входят в данную категорию, и работодатель их оплачивать не обязан, но может делать это по согласованию с сотрудником, при этом должны быть предъявлены подтверждающие расходы документы.

Есть и расходы, которые обычно оплачиваются работодателем заранее, но иногда могут быть оплачены и после. Сюда входят суммы на составление виз и иных документов при командировке за границу, сборы за въезд, транзит транспортных средств и тому подобные затраты.

Точный порядок, в котором должны возмещаться расходы, а также размеры, в которых производится возмещение, устанавливаются, согласно локальным актам, действующим в компании.

Если поездка будет совершена на личном либо служебном транспорте, то подаётся служебная записка с обоснованием необходимости его использования, указанием маршрута и определением примерной стоимости. Чтобы подтвердить траты, затем должны быть предъявлены чеки, полученные на заправках, после чего работодатель должен будет компенсировать стоимость топлива.

Что касается оплаты дней, проведённых в командировке, то если это поездка на один день, всё равно действуют стандартные правила. То есть, если этот единственный день является обычным рабочим, то работник получает за него среднюю заработную плату. Если же он выпал на выходной или праздник, то сотрудник получит удвоенную сумму. Речь идёт именно о средней заработной плате, а не об однодневной. Если текущий однодневный заработок ниже среднего за период, то его выплата вместо среднего будет нарушением законодательства, за который организация может понести ответственность по статье 5.27 КоАП.

https://youtube.com/watch?v=Z76y8vN87Pg

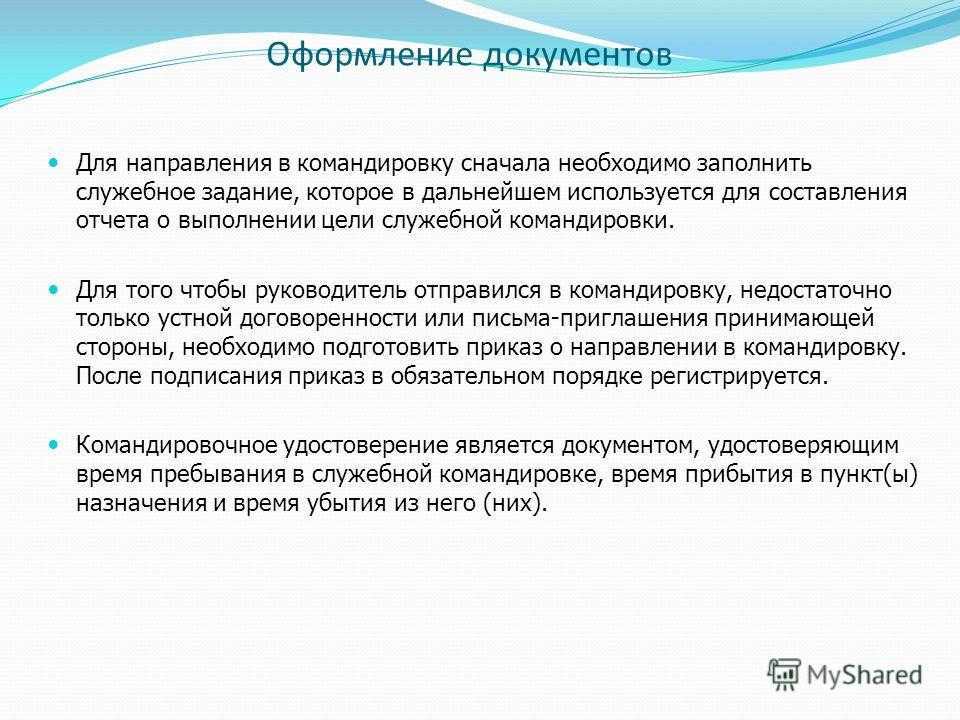

Документы для командировки

По Трудовому кодексу устной просьбы съездить в командировку недостаточно, понадобится три документа: положение о командировках, приказ и авансовый отчет.

Правила командировок — в постановлении правительства

Положение о командировках — документ, где работодатель описывает правила командировок. С помощью положения легче договориться с сотрудниками о правилах и показать проверяющим госорганам, что с командировками всё в порядке. Поэтому описывайте всё, что считаете полезным.

Примерный список вопросов, на которые можно ответить:

- какие сотрудники вправе ездить в командировку. Например, любой сотрудник, руководители отделов или только менеджеры по продажам;

- кто согласовывает командировку и как это делает. Допустим, согласовывает вышестоящий руководитель в электронном письме с корпоративной почты;

- как сотрудник заявляет о желании поехать в командировку. Есть такой вариант: пишет письмо руководителю, обосновывает необходимость, а шаблоны заявления и обоснования — в приложении таком-то;

Вернуть деньги за обучение сотрудников

в каком объеме компания оплачивает расходы на командировку. Например, если речь об обучении, компания оплачивает половину расходов, а если о сделке — сто процентов;

У положения нет строгой формы, компания составляет его под себя.

Каждый сотрудник при трудоустройстве подписывает положение о командировках. Шаблон положения о командировках на сайте Роструда

Приказ. В приказе работодатель пишет сроки и цель поездки. «Спасти красотку и поставить всё на зеро» — плохая цель, к целям есть требования:

- цель соответствует сфере работы компании. Если компания оптом продает фрукты и овощи, а сотрудник едет к поставщику бытовой техники, это выглядит подозрительно;

- отвечает должностной инструкции сотрудника. В командировку едет бухгалтер, при этом он учится маркетингу. Если бухгалтеру нужен маркетинг для работы, лучше сделать пояснения, для чего и что это дает компании;

- можно измерить. Например, провести переговоры — общая цель, а добиться подписания контракта на поставку — конкретная, и ее можно измерить.

У приказа — типовая форма, но работодатель вправе придумать и утвердить свою. Форму приказа можно сделать один раз и использовать для всех командировок.

В какое время делать приказ, решает работодатель: можно за месяц или в день командировки. Шаблон приказа о командировке на сайте Роструда

Авансовый отчет — все расходные документы: билеты, посадочные талоны, выписки по карте за оплату такси или номера, договор об аренде квартиры. В общем всё, что работодатель планирует возместить сотруднику.

Сотрудник после командировки просит в бухгалтерии бланк авансового отчета и вписывает названия расходных документов и суммы.

Билеты и чеки сотрудник сдает в бухгалтерию вместе с бланком

Вот дизайнер слетал в командировку в Лондон и прикрепляет к авансовому отчету копию посадочного талона, билет на метро и чек за мобильную связь:

Сотрудник сдает вместе с авансовым отчетом оригиналы или копии билетов, чеков, квитанций

На практике еще бывает так. Сотрудник сдает в бухгалтерию документы: билеты, чеки, счета из гостиницы — бухгалтер вносит информацию в 1С и распечатывает авансовый отчет. Сотруднику остается подписать готовый отчет.

У авансового отчета есть срок — три рабочих дня со дня приезда из командировки. Шаблон авансового отчета на сайте Роструда

Это все обязательные документы. Еще работодатели просят сотрудников вести отчет об итогах командировки: что сделал, чего добился и как, но чиновники такой отчет не требуют. Если расходы на командировку большие или командировок много, советую делать копию отчетов и хранить на случай проверок налоговой или трудовой инспекции. Вдруг будут вопросы.

Как оплачивается однодневная командировка?

Так как служебная поездка сроком менее 24 часов признается командировкой, то на нее распространяются те же положения, что и при обычной командировке. На законодательном уровне четко не оговариваются условия для оплаты суточных при однодневной поездке сотрудника для выполнения служебных поручений. Однако в 2012 году Верховный суд РФ разрешил подобные выплаты с оговоркой, что при однодневной командировке они не являются полноценными, и к иным расходам, исключаемым из облагаемых налогом доходов, можно отнести денежную компенсацию командированному в размере, не превышающем 700 рублей.

Помимо этой суммы подлежат компенсации:

- затраты на проезд к месту назначения и обратно;

- транспортные расходы в пределах пункта назначения;

- затраты на питание и проживание (если у командированного сотрудника не получается вернуться обратно в тот же день).

Возможен и другой вариант, при котором служебная поездка сотрудника оплачивается по основному месту работы в размере однодневного среднего заработка, так как она не является длительной работой вдали от постоянного места занятости. Все остальные расходы командированному компенсируются на тех же основаниях и в том же размере, о которых упоминалось выше.

В ситуациях, когда сотрудник направляется в однодневную служебную поездку в свой законный выходной либо в праздник, она будет оплачена в размере двойной средней зарплаты за день. А ее размер определяется из расчета дохода за год либо за 3 месяца, если это оговорено локальными актами, действующими на предприятии. Для определения среднедневной зарплаты достаточно сложить заработок за отчетный период и разделить итог на количество рабочих дней в нем.

Предоставление отчета

Образец отчёта приложен к статье, кратко разберём его содержание. Отчёт состоит из трёх листов. На первом указываются реквизиты, далее работник указывает, какие суммы были им потрачены, также делается бухгалтерская запись. На втором листе даются итоговые цифры, он подписывается бухгалтером после проверки. Третий лист – детализация расходов. Здесь необходимо зафиксировать все документы с подтверждением расходов, после чего отчитывающийся ставит подпись, подтверждая произведённые расходы, а также то, что суточные ему были выданы. В качестве приложений к отчёту выступают документы, подтверждающие сделанные траты.

Заполняется отчёт вернувшимся из командировки сотрудником и бухгалтером. Если всё оформлено верно, руководитель ставит на него подпись и тем самым заверяет его. Если из отчёта следует необходимость возместить средства сверх выданных авансом, они покрываются компанией. Иногда часть средств оказывается так и не потраченной, тогда необходимо сдать излишек в кассу компании.

Оформляется отчёт в одном экземпляре, прилагающиеся к нему чеки, квитанции и другие документы приклеиваются на лист А4. Отметим, что отчёт необязательно должен составляться в соответствии с прилагающимся образцом, иногда на предприятии имеется собственная утверждённая форма. Более того, с 2015 года он не является необходимым. Согласно законодательству, каждая компания вправе сама определять, нужен ли он. Отчёт может использоваться как обоснование того, почему командировка была необходима, а если её цель не достигнута, то в нём следует указать причины, по которым это произошло.

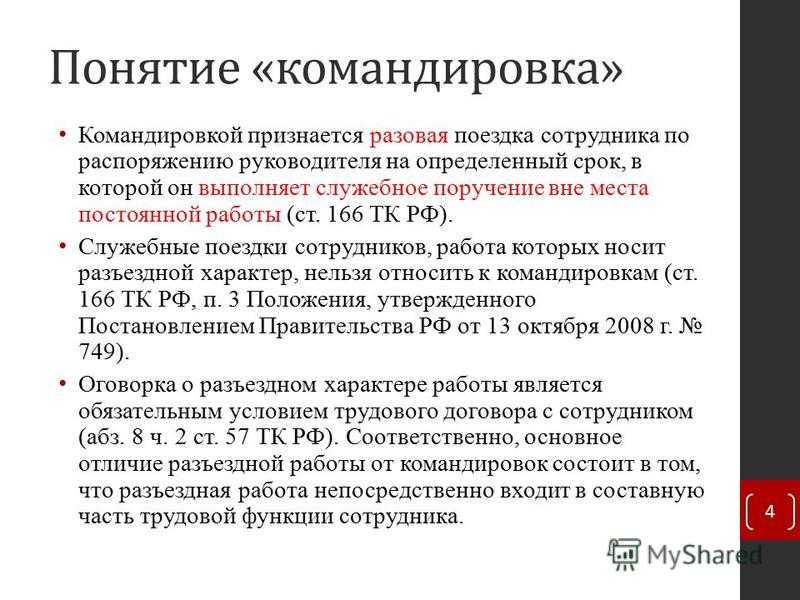

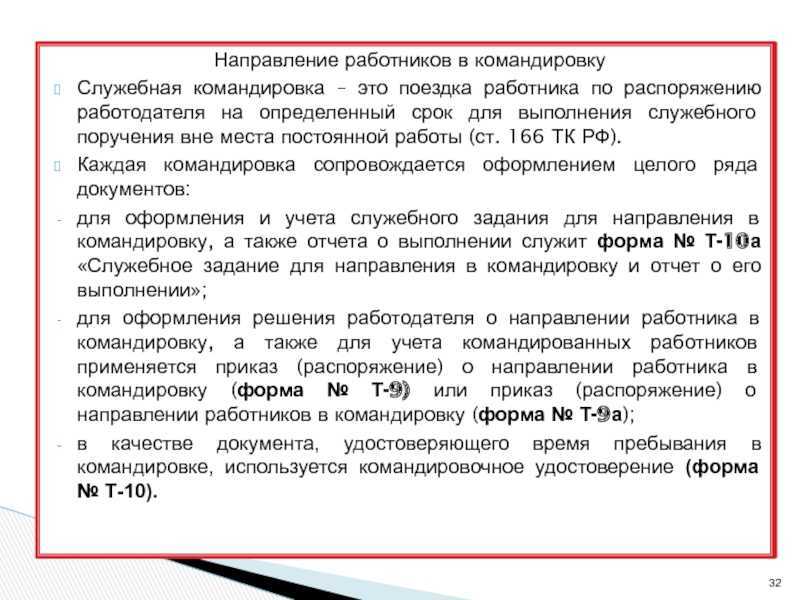

Документальное подтверждение командировки

На основании норм трудового законодательства факт направления работника в командировку должен подтверждаться в организации следующими документами:

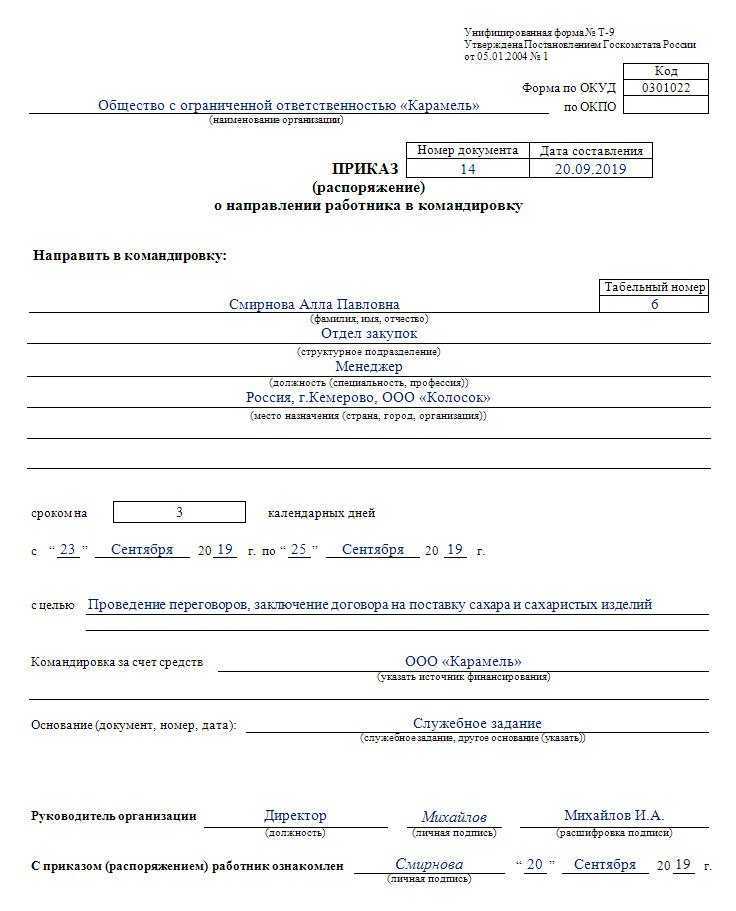

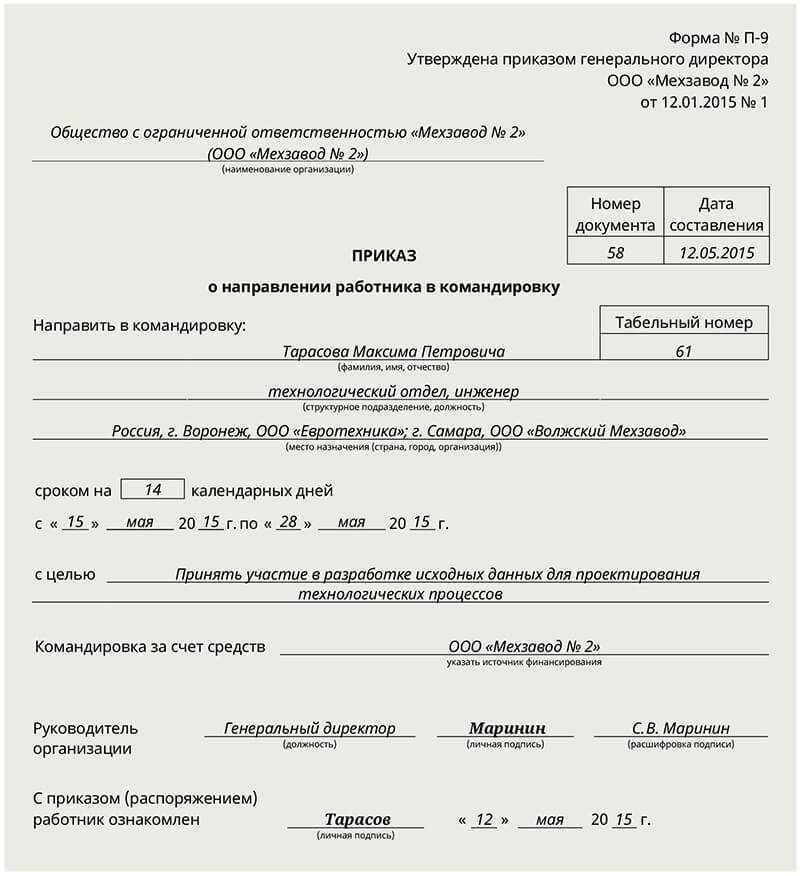

- приказом о направлении работника в командировку (ст. 166 ТК РФ) — для оформления применяются унифицированные формы № Т-9, № Т-9а;

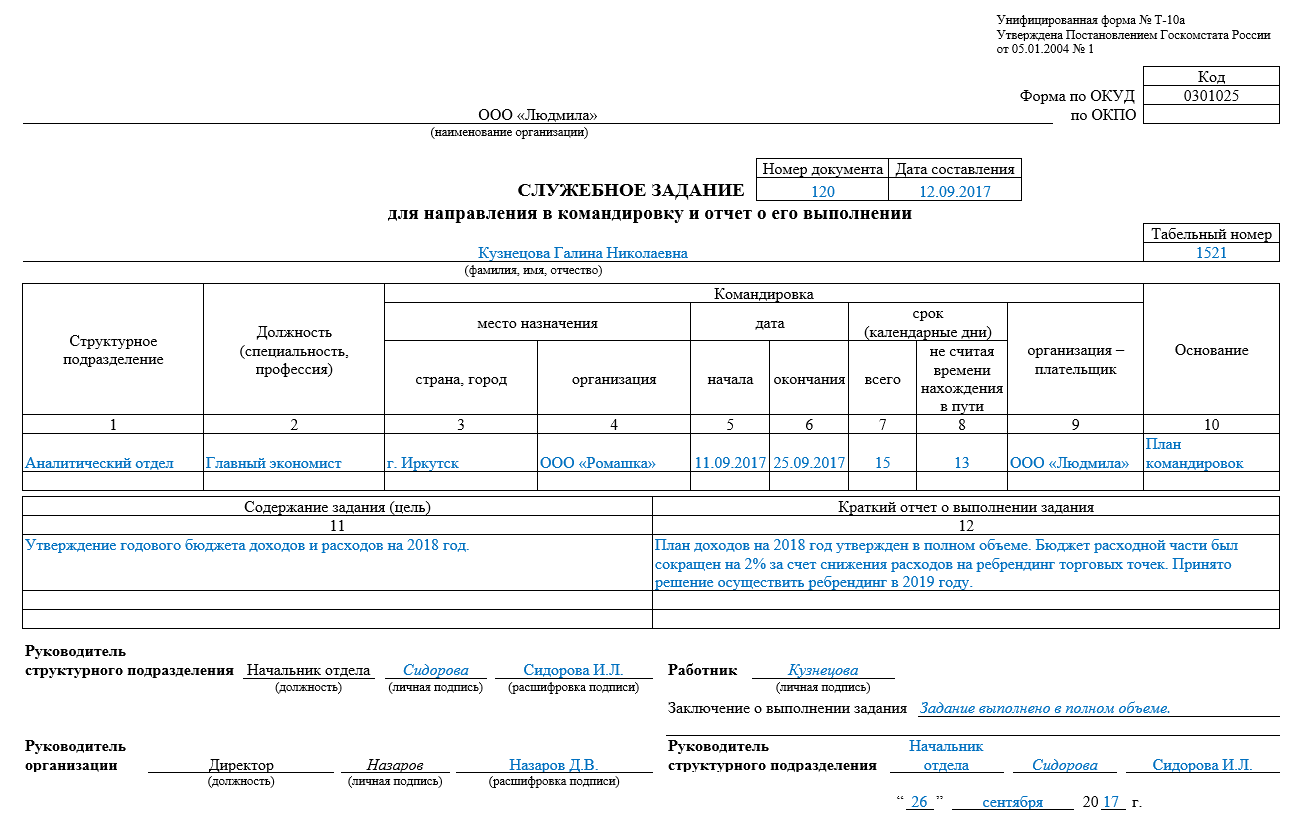

- служебным заданием (п. 6 Положения о командировках) — для оформления применяется унифицированная форма № Т-10а;

- командировочным удостоверением (п. 7 Положения о командировках) — для оформления применяется унифицированная форма № Т-10;

- журналом учета работников, выбывающих в служебные командировки из командирующей организации.

Кроме того, согласно п. 26 Положения о командировках по возвращении из командировки работник обязан представить работодателю в течение трех рабочих дней:

- авансовый отчет об израсходованных в связи с командировкой суммах. К нему прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой, — для оформления применяется унифицированная форма № АО-1;

- отчет о выполненной работе в командировке (в письменной форме), согласованный с руководителем структурного подразделения работодателя, — для оформления применяется унифицированная форма № Т-10а.

Таким образом, наряду с командировочными удостоверениями, приказами и заданиями на командировки в организации должен оформляться журнал учета работников, выбывающих в служебные командировки. По возвращении из командировки работник также обязан представить работодателю авансовый отчет с приложением документов, подтверждающих фактические расходы, и отчет о выполненной работе.

В отличие от ранее действовавшего законодательства Положение о командировках не ограничивает и не расширяет круг документов, оформляемых при направлении работника в командировку, в зависимости от ее срока. Следовательно, подтверждение факта принятия работодателем решения о нецелесообразности возвращения работника в тот же день должно найти свое подтверждение в документах, обычно оформляемых при направлении работника в командировку.

В них следует отразить как минимум два факта: срок направления работника в командировку и причины, побудившие работодателя принять решение о командировании работника на срок более одного дня.

РАСХОДЫ на общественный транспорт, такси, другие расходы во время командировки

Затраты на поездки сотрудника в общественном транспорте в городе, куда он командирован, можно учесть при налогообложении прибыли. Работодатель обязан возместить сотруднику расходы по проезду, то есть затраты на поездку к месту командировки и обратно – к месту постоянной работы (п. 12 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Возмещение иных транспортных расходов командированного не предусмотрено. Однако расходы на поездки сотрудника городским транспортом во время командировки можно учесть в составе командировочных расходов (подп. 12 п. 1 ст. 264 НК РФ). Это будут дополнительные затраты на командировку.

Чтобы учесть данные расходы в целях налогообложения прибыли, предусмотрите их возмещение в локальных нормативных актах (например, в коллективном договоре, положении о командировках в организации). Кроме того, они должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Письма Минфина России от 21 июля 2011 г. № 03-03-06/4/80, ФНС России от 12 июля 2011 г. № ЕД-4-3/11246.

Суммы компенсации расходов на проезд сотрудника в городском транспорте во время командировки не облагаются НДФЛ. Но только если эти суммы учтены в составе суточных и в пределах норм, установленных пунктом 3 статьи 217 Налогового кодекса РФ для суточных (не более 700 руб. за каждый день нахождения в командировке по России и не более 2500 руб. в день при поездках за рубеж). Такой вывод следует, в частности, из постановления ФАС Северо-Западного округа от 24 ноября 2006 г. № А26-11318/2005-210.

Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний на суммы возмещения расходов на поездки сотрудника во время командировки нужно начислить. Это связано с тем, что перечни выплат сотрудникам, на которые не начисляются страховые взносы, являются закрытыми. И такой вид выплат, как компенсация затрат сотрудника на поездки в общественном транспорте в городе, куда он командирован, в них не назван. Такой вывод следует из положений пункта 1 части 1 статьи 422 НК РФи не подлежит обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, абзацев 10 и 12 подпункта 2 пункта 1, пункта 2 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Сопутствующие затраты по командировке — стоимость такси, аренды машины в месте командировки, услуги V IP-залов в аэропортах и на вокзалах, упаковки багажа и другие расходы, которые одобрены руководителем подтверждаются билетами, посадочными талонами, квитанциями и т. д. Как и в случае с суточными, если билеты потерялись, то безопаснее запросить их копии у перевозчика. Или попросить другой документ, из которого будет ясно, что конкретный работник воспользовался услугами транспорта в конкретный день и в определенное время.

Как отправить сотрудника в командировку

Для оформления командировки нужно придерживаться следующего алгоритма:

1) Оформить приказ по форме Т-9. Приказы также оформляются на собственном бланке, но при этом нужно указать:

- ФИО и должности командируемого лица;

- места назначения (страна, город, организация). Организацию можно не указывать, если она не определена;

- дата начала и дата конца командировки, ее длительность в календарных днях;

- цели командировки;

- основания (например, служебное задание).

2) Ознакомить сотрудника с приказом под роспись.

3) Рассчитать командировочные и суточные.

Особый порядок командировок в компании

Опираясь на общие положения об организации командировок, фирма может разработать собственный порядок, в котором будет отправлять людей в поездки. Для этого выпускают локальный акт, в котором указывают ключевые детали:

- цели командировок;

- работников, которых можно привлекать к командировкам;

- размер суточных и командировочных;

- варианты расходов, которые бизнес покрывает за работников в командировках.

Как видно из материала, подготовить работников к командировкам несложно. В сервисе «Мое дело» можно найти все необходимые документы для командировок и самостоятельно рассчитать выплаты.

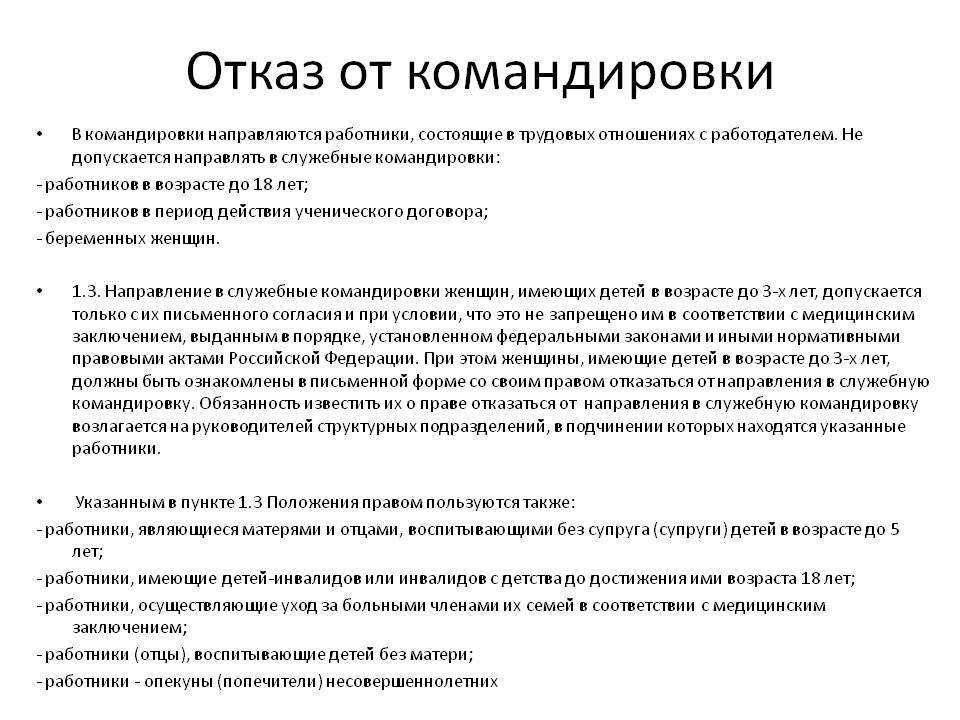

Какие работники не могут уезжать в командировки

Не все работники подходят для командировок. В рабочие поездки нельзя отправлять таких сотрудников:

| Сотрудник | Основание (статья закона) | Исключения |

|---|---|---|

| Беременная женщина | 259 ТК РФ | Нет |

| Работники до 18 лет | 268 ТК РФ | Работники творческих и спортивных направлений могут ездить по командировкам |

| Работающий по ученическому договору | 203 ТК РФ | Нет запрета для командировок, связанных с ученичеством |

| С ограниченными физическими возможностями | 23 закона №181-ФЗ | К командировкам привлекают только в случае, если она не мешает программе реабилитации |

Какие люди ездят в рабочие поездки в особом порядке

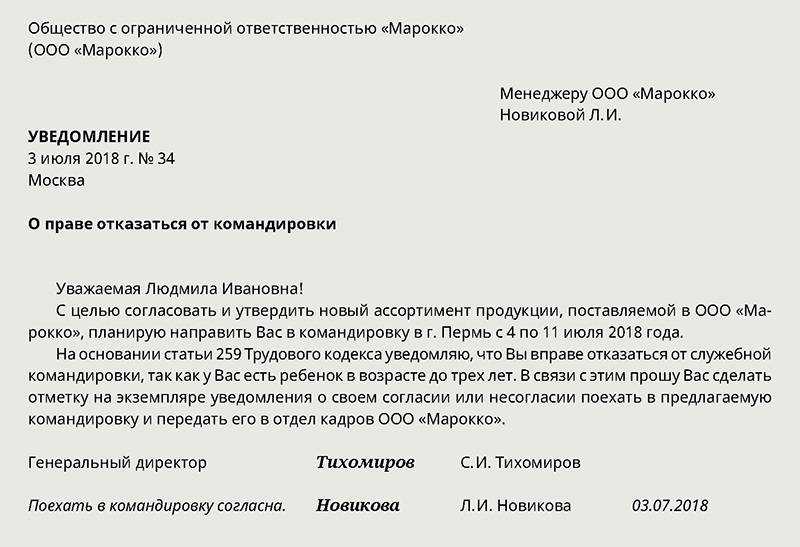

Некоторых работников можно привлечь к командировкам только с их согласия. Например:

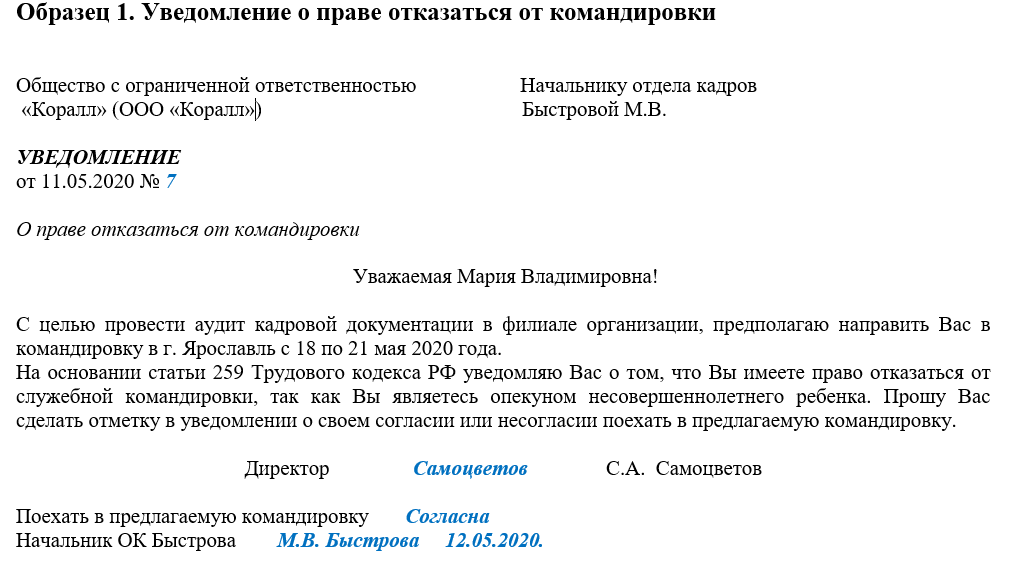

- сотрудниц с детьми до 3 лет;

- родителей или опекунов, в одиночку воспитывающих подростков до 14 лет;

- родителей детей-инвалидов;

- родителей с тремя несовершеннолетними детьми, младшему из которых нет 14 лет;

- сотрудника в отпуске по уходу за больным родственником.

Полный перечень тех, кого можно привлечь к командировкам только с личного письменного согласия, указан в ст. 259 и 264 ТК РФ и ст. 41 закона №67-ФЗ.

Налогообложение

Сумма до 700 рублей включительно при поездках на территории РФ не облагается НДФЛ, поэтому многие предприятия устанавливают именно такой размер суточной выплаты. При командировке за границу суточные рассчитывают с учетом того, что их минимальный размер, не облагаемый налогом, составляет 2500 рублей.

Все, что больше этих сумм (700 и 2500 рублей) облагается НДФЛ. К примеру, компания во время поездки по РФ выплачивала работнику ежедневно по 1500 рублей. Заплатить налог придется только с 800 рублей. Взносы за травматизм с этой суммы не уплачиваются (если в коллективном договоре не указано иное).

Налоговые риски

Налог на прибыль организаций.

По мнению авторов, налоговые риски в анализируемой ситуации отсутствуют, поскольку даже в случае разногласий с налоговыми органами в части признания служебной поездки работника командировкой расходы на нее носят производственный характер, связаны с деятельностью организации и осуществляются в интересах работника. Тем не менее данный факт должен быть подтвержден соответствующим отчетом о выполненной работе вне местоположения представительства (за рамками офиса). По этой же причине расходы, связанные с такой поездкой: транспортные, суточные, расходы на проживание в гостинице — являются расходами, осуществленными в рамках уставной деятельности организации. Следовательно, критерий применения льготы, установленный подп. 36 п. 1 ст. 251 Налогового кодекса РФ, в рассматриваемой ситуации выполняется.

НДС.

При расходовании денежных средств, выданных под отчет работникам организации, либо при возмещении им личных денежных средств, потраченных в интересах работодателя, объекта обложения НДС не возникает, поскольку отсутствует факт реализации товаров (работ, услуг) со стороны организации. При этом характер расходования (целевое или нецелевое) денежных средств значения не имеет. Это означает, что при возмещении работнику расходов, связанных с выполнением производственных заданий работодателя, объекта налогообложения по НДС также не возникает и налоговые риски по данному налогу отсутствуют. Налог, предъявленный организации поставщиками товаров (работ, услуг) (например, НДС по услугам проживания в гостинице), вычету не подлежит, если у организации отсутствует деятельность, облагаемая НДС (п. 2 ст. 171 НК РФ). Предъявленный организации НДС учитывается в стоимости приобретенных товаров (работ, услуг) (п. 2 ст. 170 НК РФ).

НДФЛ и страховые взносы.

Так как производимые работнику выплаты, связанные с осуществлением им трудовых функций за рамками расположения офиса организации, носят компенсационный характер и начисляются в целях обеспечения выполнения заданий организации (не в личных интересах сотрудника), указанные выплаты не облагаются НДФЛ и соответствующими страховыми взносами в пределах установленных законодательством норм. При документальном подтверждении производственного характера поездки работника (наличие надлежаще оформленного служебного задания и отчета о его выполнении) налоговые риски, на наш взгляд, отсутствуют. В данном случае, по мнению авторов, достаточно будет указать во внутреннем положении о командировках в качестве месторасположения организации (ее структурного подразделения) юридический (фактический) адрес организации (подразделения).

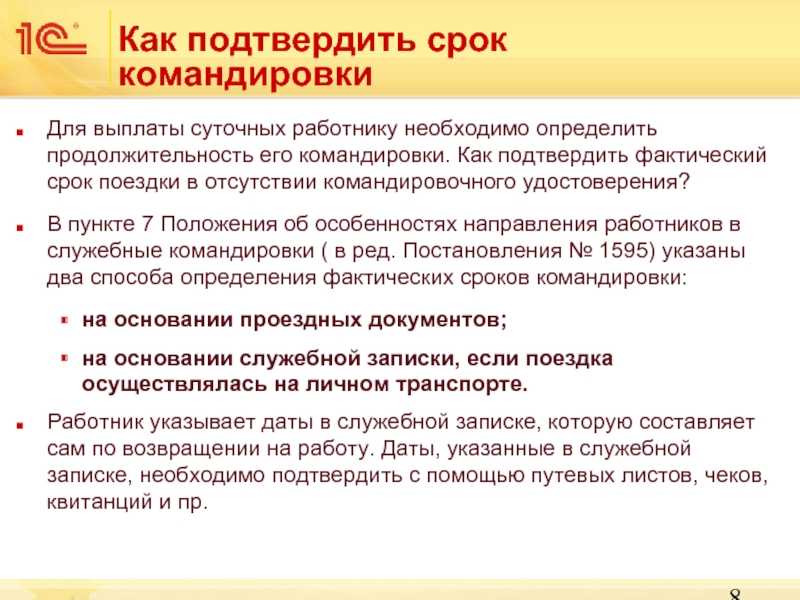

Когда выплачивать суточные

Суточные — это фиксированная сумма, которую предприятие выплачивает сотруднику на ежедневные текущие расходы, связанные с рабочей поездкой. Перед тем как приступить к их расчету, бухгалтеру необходимо убедиться, что работник будет пребывать в поездке более одного рабочего дня.

Если место, куда направляют сотрудника, расположено близко от его постоянной работы, и он может вернуться из поездки в тот же день, выплата суточных не предусмотрена.

Итак, в однодневной командировке суточные обычно не выплачиваются. Однако закон не запрещает предприятию компенсировать затраты, которые работник мог понести в связи с поездкой (проезд, связь, питание и т.д.). Размер возмещения регулируется локальными актами компании.