Уведомление об участии в иностранных организациях: штраф при непредставлении подобной информации

Игнорирование информирования ИФНС об участии в иностранных компаниях или учреждении СБОЮЛ, а также установление инспекторами ИФНС ошибок и недостоверных данных в представленных уведомлениях, влечет наложение административного штрафа за каждую зарубежную компанию, сведения о которой искажены или вовсе не представлены, в размере 50 тыс. руб. (п. 2 ст. 129.6 НК РФ).

При выявлении неточностей, неполных или ошибочных сведений в представленном уведомлении об участии в иностранных организациях самим плательщиком, он вправе подать уточненное уведомление об участии в иностранных организациях, используя ту же форму документа, лишь указав в ней номер корректировки и код «6» в поле «Основание для подачи» на 1-м листе.

Если подача уточнения опередила установление ошибки инспектором, то вышеуказанные штрафные санкции ему не грозят.

Как отправить уведомление

Для отправки в налоговую службу уведомления можно воспользоваться одним из нескольких вариантов:

- Наиболее надежный и простой – отнести заполненную форму в налоговую лично и передать ее из рук в руки специалисту.

- Можно переправить уведомление с представителем, при том условии, конечно, что у него при себе будет иметься доверенность, заверенная в нотариальной конторе.

- И еще один способ: отослать документ заказным письмом с уведомлением о вручении через обычную почту – это займет больше времени, но зато гарантирует то, что уведомление будет получено налоговиками.

Наша российская компания выкупила более 90% доли в иностранной компании (Республика Казахстан) в декабре 2017 года. Что мы должны сделать, нужно ли уведомлять наши налоговые органы о выкупе доли, делать налоговые декларации, отчеты для российской налоговой инспекции? Каковы наши дальнейшие действия?

Порядок заполнения уведомления о КИК

Порядок заполнения Уведомления о КИК приведен в Приложении № 2

К общим требованиям по заполнению Уведомления можно отнести следующие:

- заполняется в одном экземпляре от руки чернилами черного или синего цвета или с использованием компьютера;

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать на бумажном носителе, скрепление листов, приводящее к порче бумажного носителя;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей производится заглавными печатными символами;

- при распечатке Уведомления на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Уведомление состоит из титульного листа, листа «Сведения о физическом лице», а также листов А, А1, Б, Б1, В, Г, Г1, Г2.

Если информация в каких-либо листах не имеет отношения к отчитывающимся организации или физлицу, эти листы сдаются, но не заполняются.

Если нужно заполнить информацию о нескольких иностранных организациях или структурах, заполняются, соответственно, несколько листов А — Г2.

Подробный порядок заполнения каждого листа Уведомления приведен в Приложении № 2 к Приказу ФНС от 13.12.2016 № ММВ-7-13/679@.

Порядок заполнения уведомления о КИК

Порядок заполнения Уведомления о КИК приведен в Приложении № 2

К общим требованиям по заполнению Уведомления можно отнести следующие:

- заполняется в одном экземпляре от руки чернилами черного или синего цвета или с использованием компьютера;

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать на бумажном носителе, скрепление листов, приводящее к порче бумажного носителя;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей производится заглавными печатными символами;

- при распечатке Уведомления на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Уведомление состоит из титульного листа, листа «Сведения о физическом лице», а также листов А, А1, Б, Б1, В, Г, Г1, Г2.

Если информация в каких-либо листах не имеет отношения к отчитывающимся организации или физлицу, эти листы сдаются, но не заполняются.

Если нужно заполнить информацию о нескольких иностранных организациях или структурах, заполняются, соответственно, несколько листов А — Г2.

Подробный порядок заполнения каждого листа Уведомления приведен в Приложении № 2 к Приказу ФНС от 13.12.2016 № ММВ-7-13/679@.

Кто и в какие сроки должен уведомить налоговую об открытии иностранного счета

В налоговую нужно направлять уведомление об открытии любых счетов в иностранных финансовых организациях, на которые поступают деньги или другие активы, например банковского вклада или брокерского счета. ФНС также должна знать, когда меняются ваши реквизиты, как происходит движение денежных средств в течение года и когда вы закрываете счет. Данные о перемещении денег помогают проверить законность транзакций и убедиться, что вам правильно начислены налоги.

Направлять уведомление в ФНС должны все юридические лица и практически все граждане России.

- Если гражданин— налоговый резидент России, то уведомление нужно направить в течение одного календарного месяца со дня открытия счета. Пример: 2 ноября 2022 года человек открыл счет, значит до 2 декабря 2022 года нужно уведомить ФНС. Человек считается валютным резидентом, если у него паспорт РФ. Также в эту категорию входят иностранцы и лица без гражданства с видом на жительство в России, находящиеся на территории страны не менее 183 дней в году.

- Юрлица должны направлять уведомления в течение одного месяца.

- Если гражданин России не является ее налоговым резидентом, то он должен направить уведомление до 1 июня следующего года. Пример: человек открыл счет в любом месяце 2022 года, значит должен направить уведомление до 1 июня 2023 года. Гражданин не считается налоговым резидентом, если в течение года он находился на территории РФ менее 183 дней.

Если счет открыт, налоговая должна получать ежегодные уведомления о его состоянии. Для этого нужно направлять отчет: указывать, сколько денег было на счете в начале года, сколько пришло и ушло, сколько осталось в конце года. Эту информацию нужно предоставлять до 1 июня года, следующего за отчетным. Пример: 2 ноября 2022 года человек открыл счет в иностранном банке, до 2 декабря 2022 года впервые уведомил ФНС, до 1 июня 2023 года направил ежегодный отчет о движении денежных средств по своему счету.

При закрытии счета в отчетном году ФНС должна получить уведомление о закрытии. Его нужно отправить не позднее чем через месяц со дня закрытия и указать период: с 1 января отчетного года по дату закрытия счета.

Напоминаем о необходимости своевременно предоставлять уведомление об участии в иностранных организациях

В соответствии со Налогового Кодекса Российской Федерации (далее-НК РФ) контролируемой иностранной компанией (далее-КИК) является любая иностранная организация, контролирующим лицом которой является российский резидент – организация или физическое лицо.

Отчетность лица, контролирующего иностранную компанию, состоит из уведомления об участии в иностранных организациях и уведомления о КИК, а также подтверждающих документов прибыли КИК.

Налогоплательщики в соответствии с п. 3.1 ст. 23 НК РФ обязаны уведомлять налоговый орган:

- о своем участии в иностранных организациях (в случае, если доля такого участия превышает 10%);

- об учреждении иностранных структур без образования юридического лица;

- о контролируемых иностранных компаниях (КИК), в отношении которых они являются контролирующими лицами.

Уведомление об участии в иностранных организациях (КНД 1120411) представляется в срок не позднее трех месяцев с даты возникновения участия в такой иностранной организации (п. 3 ст. 25.14 НК РФ). За неправомерное непредставление в установленный срок уведомления об участии в иностранных организациях или представление уведомления, содержащего недостоверные сведения, предусмотрен штраф в размере 50 тыс. рублей.

Налогоплательщик признается контролируемым лицом в случае если:

- доля прямого или косвенного участия в иностранной организации больше 25% (пп. 1 п. 3 ст. 25.13 НК РФ);

- доля всех российских резидентов больше 50%, а доля налогоплательщика — больше 10% (пп. 2 п. 3 ст. 25.13 НК РФ);

- налогоплательщик фактически контролируете иностранную компанию (п. 6 ст. 25.13 НК РФ).

Уведомление о КИК представляется в налоговый орган контролирующим лицом независимо от размера дохода, полученного в виде прибыли соответствующих КИК, и даже от его наличия в следующие сроки (п. 2 ст. 25.14 НК РФ):

- организациями — не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующее лицо признает такой доход либо который следует за годом, по итогам которого определен убыток КИК;

- физическими лицами — не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующее лицо признает такой доход либо который следует за годом, по итогам которого определен убыток КИК.

За неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление такого уведомления, содержащего недостоверные сведения, предусмотрен штраф в размере 500 тыс. рублей.

Контролирующие лица в обязательном порядке должны подтверждать результаты деятельности их КИК путем представления документов, которые представляются налогоплательщиками – организациями вместе с налоговой декларацией по налогу на прибыль организаций, налогоплательщиками – физическими лицами вместе с уведомлением о КИК. За непредставление подтверждающих документов в установленный срок предусмотрен штраф в размере 500 тыс. руб.

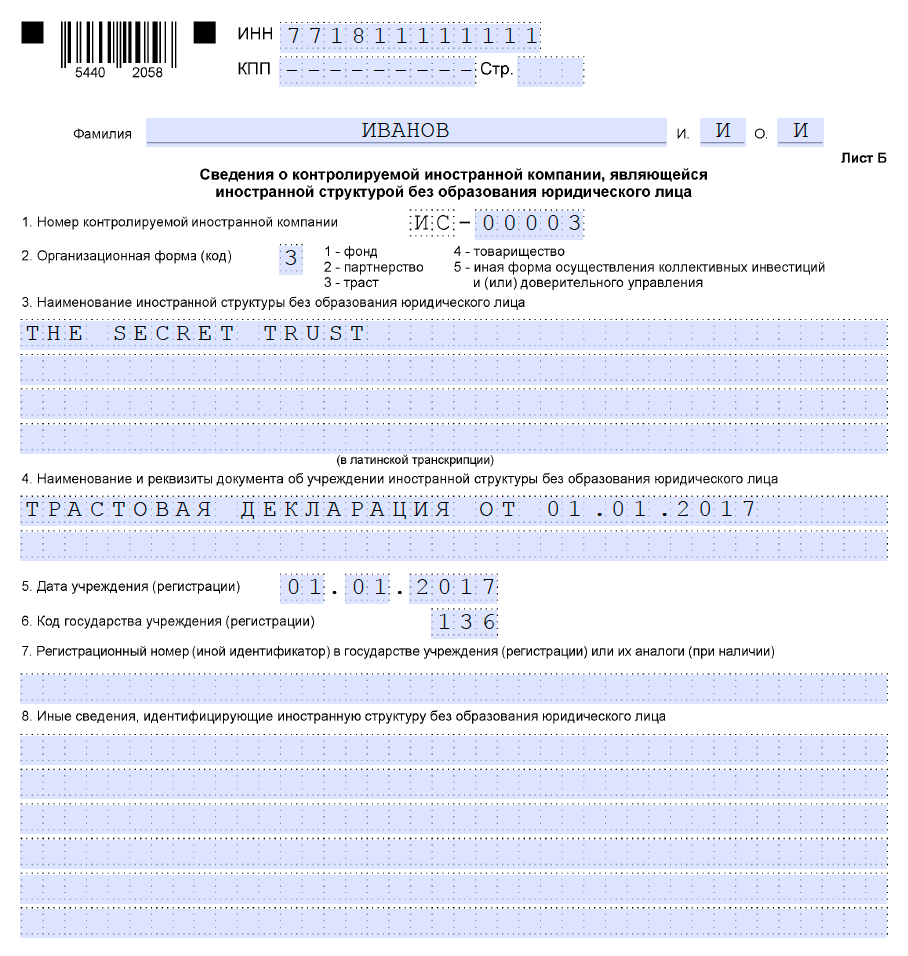

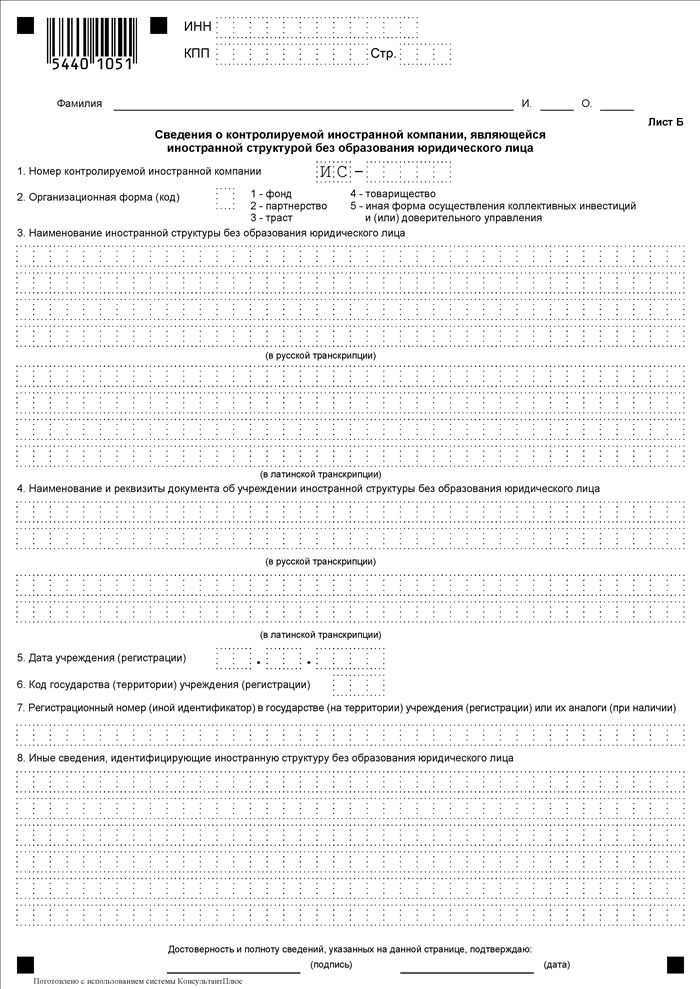

Лист Б — Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

Я хочу остановиться лишь на некоторых особенностях заполнения листа Б, связанных с трастами. Дело в том, что траст не является юридическим лицом и в большинстве юрисдикций не подлежит государственной регистрации (за исключением некоторых специальных типов трастов).

В нашем примере у налогоплательщика имеется траст на Каймановых островах. Вот как будет выглядеть заполненный Лист Б:

В поле 2. Организационная форма (код) в нашем примере выбираем “3” (траст). В поле 3. Наименование иностранной структуры без образования юридического лица указываем название в латинской транскрипции.

Поле 4. Наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица заполняется на русском языке только при наличии такого документа.

В поле 5. Дата учреждения (регистрации) нужно указать дату учреждения траста, или дату регистрации (если такая регистрация осуществлялась).

В поле 6. Код государства учреждения (регистрации) укажите код страны, в которой была учреждена иностранная структура без образования юридического лица. Код страны вы можете найти по классификатору стран мира здесь. В данном примере код Каймановых островов — 136.

Соответственно, поля 7. Регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) или их аналоги (при наличии) и 8. Иные сведения, идентифицирующие иностранную структуру без образования юридического лица заполняются только при наличии такой информации.

Как подать уведомление о КИК

Физические лицам разрешается подавать уведомление о КИК в бумажном виде (п.4 ст. 25.14 НК РФ). Соответственно есть три возможных варианта подачи уведомления о КИК:

- Лично в налоговую инспекцию по месту жительства

- Через вашего представителя (при наличии у него нотариальной доверенности) также в вашу налоговую инспекцию

- По почте обязательно ценным письмом с описью вложения.

Внимание: с 18 марта 2021 года появилась возможность подавать уведомление о контролируемой иностранной компании в электронном виде через Личный кабинет для физических лиц на сайте ФНС. Более подробную информацию смотрите в моей статье «Как подать уведомление о КИК онлайн»

Статьи

» График работы общественного транспорта в праздничные дни

» Изменения в порядке представления уведомления об исчисленных суммах налогов

» Информаторы УИКа посетили фрязинского ветерана ВОВ

» Изменение работы светофора на перекрёстке улиц Советская — Центральная

» Опубликован пятый выпуск специального проекта об одаренных детях Фрязино «Открывая таланты»

» Культурные мероприятия в ДК «Исток» в феврале 2024 года

» Информация о вреде и опасности нахождения в общественных местах животных без владельцев

» Приостановка подачи холодного водоснабжения 21.02.2024 года

» Управление Роспотребнадзора по Московской области информирует о реализации проекта «Здоровое питание»

» Фрязинские пловцы показали блестящие результаты!

» Афиша праздничных мероприятий, посвященных Дню Защитника Отечества

» Фрязинские дзюдоисты пятый год подряд лучшие в Подмосковье!

» Отключение холодного водоснабжения 20.02.2024

» Отключение холодного водоснабжения 20.02.2024

» Фрязинская лыжня!

Как уведомить налоговую об открытии счета за рубежом: четыре способа

Отнести уведомление в инспекцию лично. Физические лица подают уведомления по месту жительства, юрлица — по месту учета. Еще варианты:

- если постоянной регистрации нет, можно обращаться в налоговую по месту временной прописки;

- если временной прописки нет, можно обращаться в ФНС по месту нахождения недвижимости;

- если нет недвижимости, подойдет налоговая инспекция на ваш выбор.

Уведомление нужно распечатать в двух экземплярах; один экземпляр инспектор оставит себе, на втором поставит штамп и отдаст вам как подтверждение подачи.

Отправить заказным письмом с уведомлением о вручении и описью. При отправке письма адресатом будет инспекция, которую вы выбрали бы при личной подаче документов. В этом случае датой представления уведомления будет считаться день, когда вы отправили письмо почтой. После отправки сохраните у себя один экземпляр описи и квитанцию об оплате услуг.

Доставить через представителя по доверенности. Если ваш представитель посетит ФНС лично, то при себе у него должна быть нотариально заверенная доверенность. Если документы придут почтой, то к уведомлению нужно приложить нотариальную копию выданной доверенности.

Подать через личный кабинет налогоплательщика на сайте ФНС или в мобильном приложении. Чтобы завести личный кабинет налогоплательщика, посетите ближайшее отделение налоговой инспекции. Также для входа можно использовать подтвержденный аккаунт на госуслугах или квалифицированную электронную подпись.

В кабинете налогоплательщика перейдите в раздел «Жизненные ситуации» и выберите «Информировать о счете в банке, расположенном за пределами РФ». Далее просто перенесите данные банковского договора в кабинет налогоплательщика.

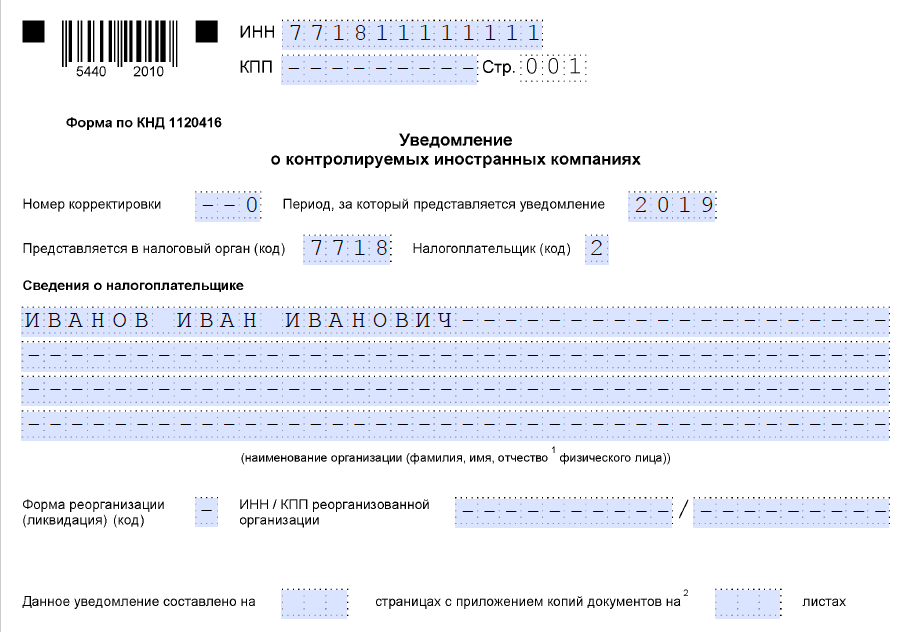

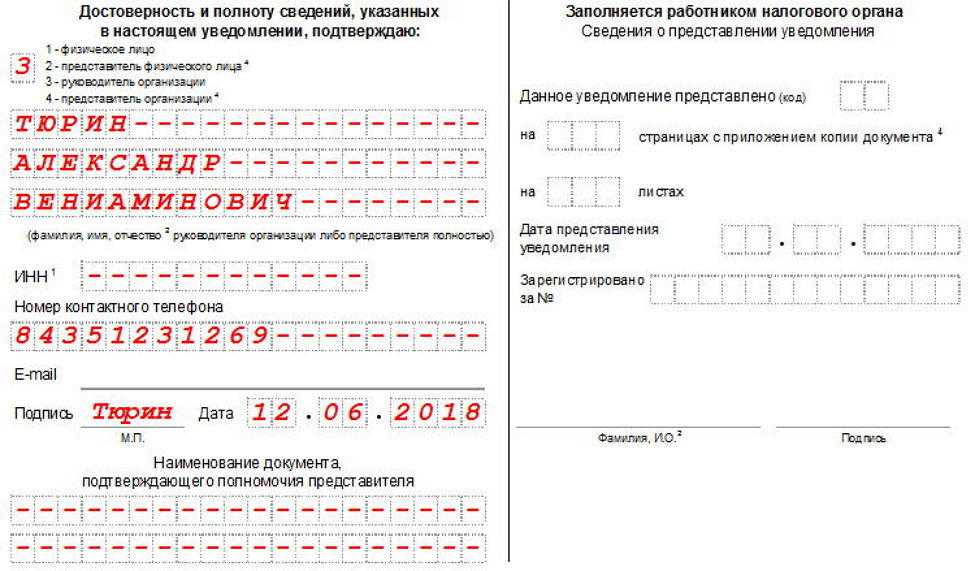

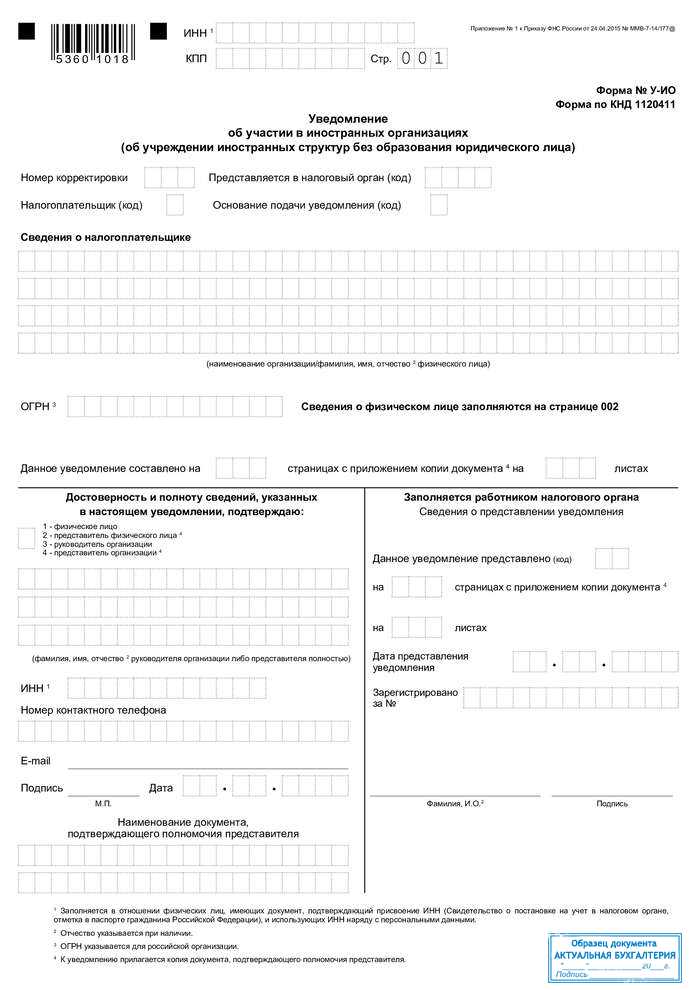

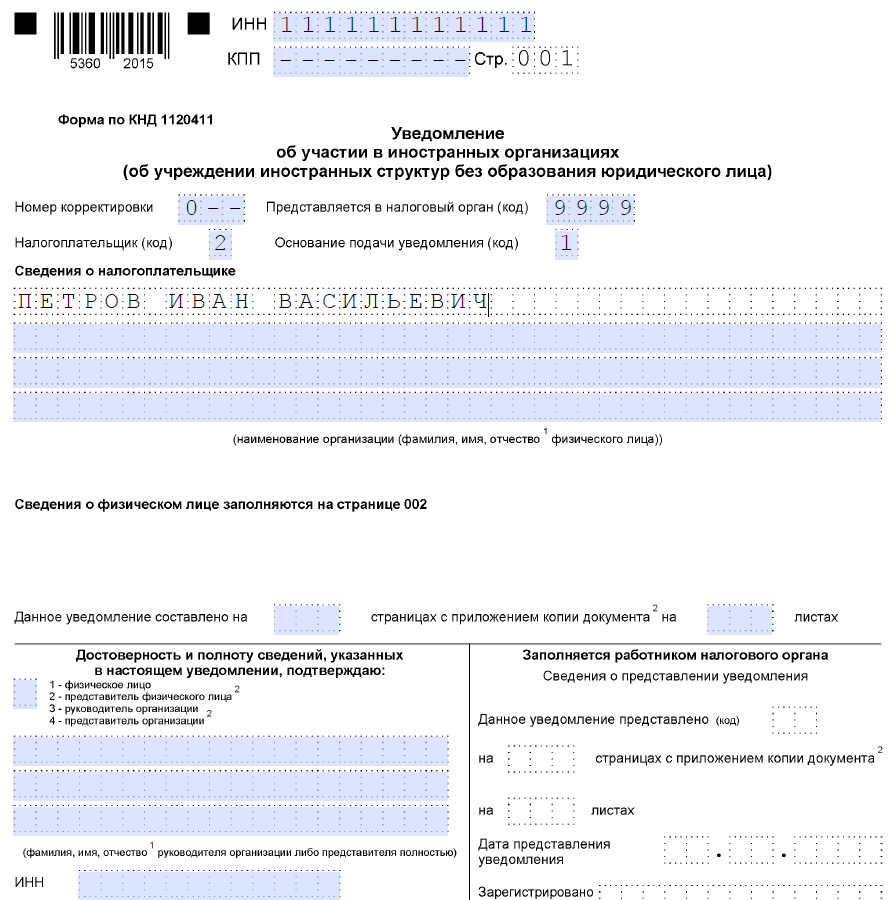

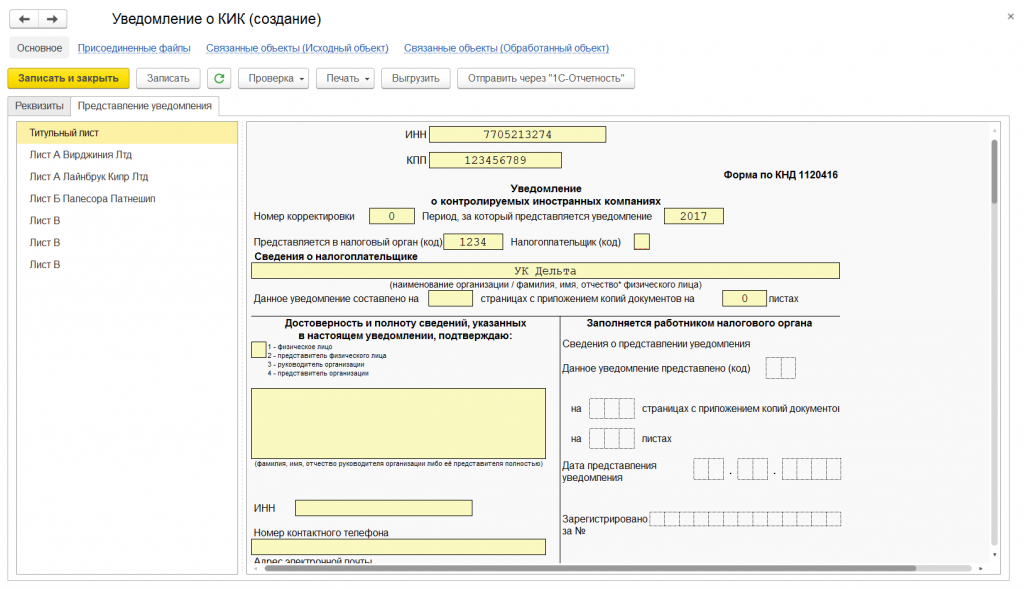

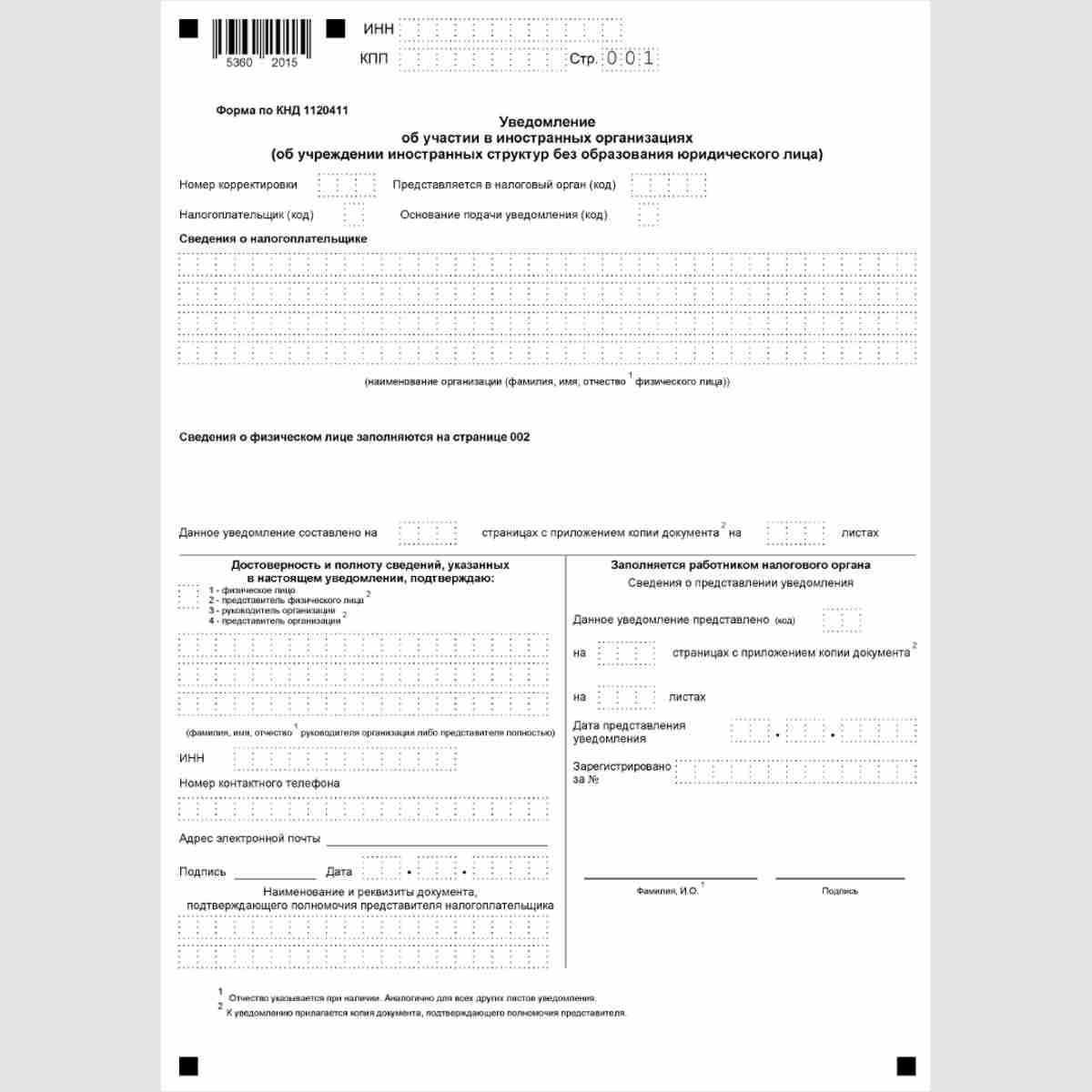

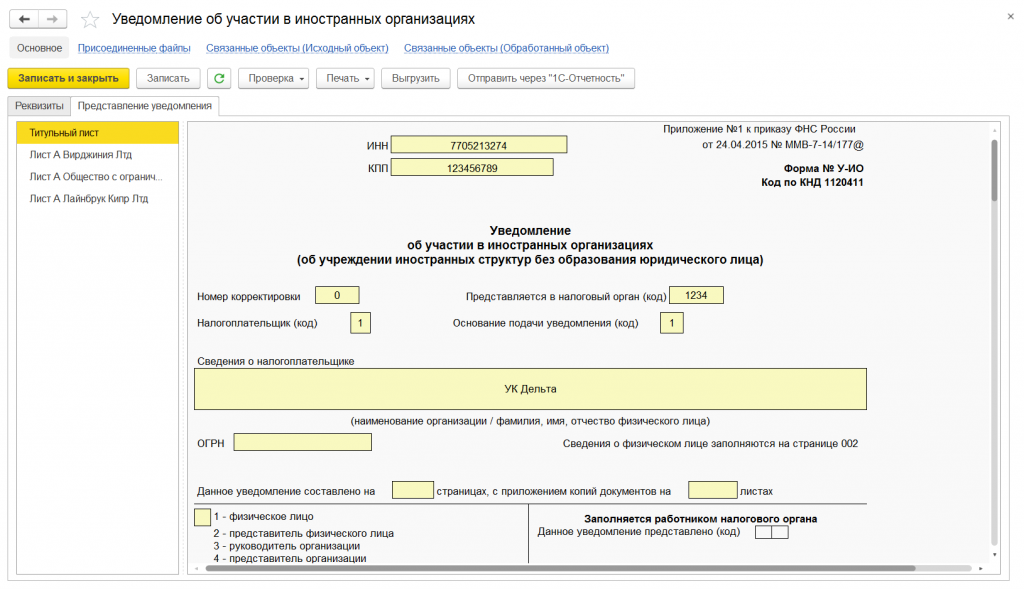

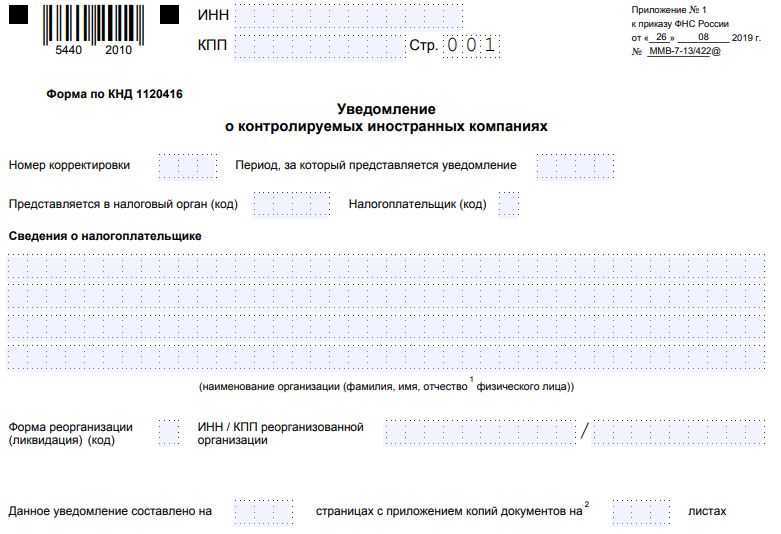

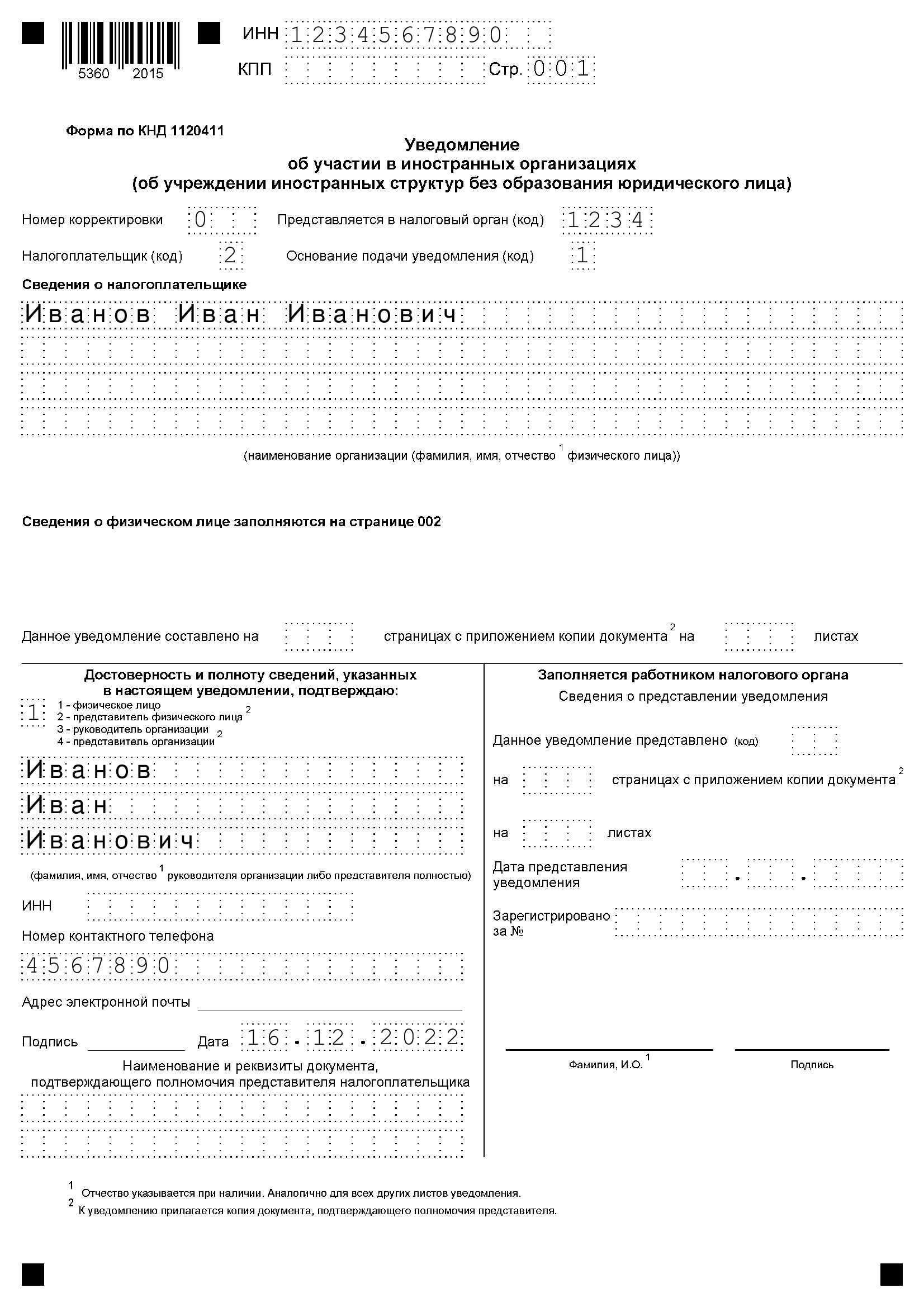

Как заполнить уведомление об участии в иностранных организациях в 2019 году

Все разделы формы обязательно заполняются, страницы нумеруются сквозным способом. Применяющиеся специальные коды расшифровываются в приложениях к Порядку заполнения.

Заполнить бланк уведомления можно шариковой ручкой черного или синего цвета, либо сформировать электронный вариант. Текстовые значения заполняют заглавными печатными буквами.

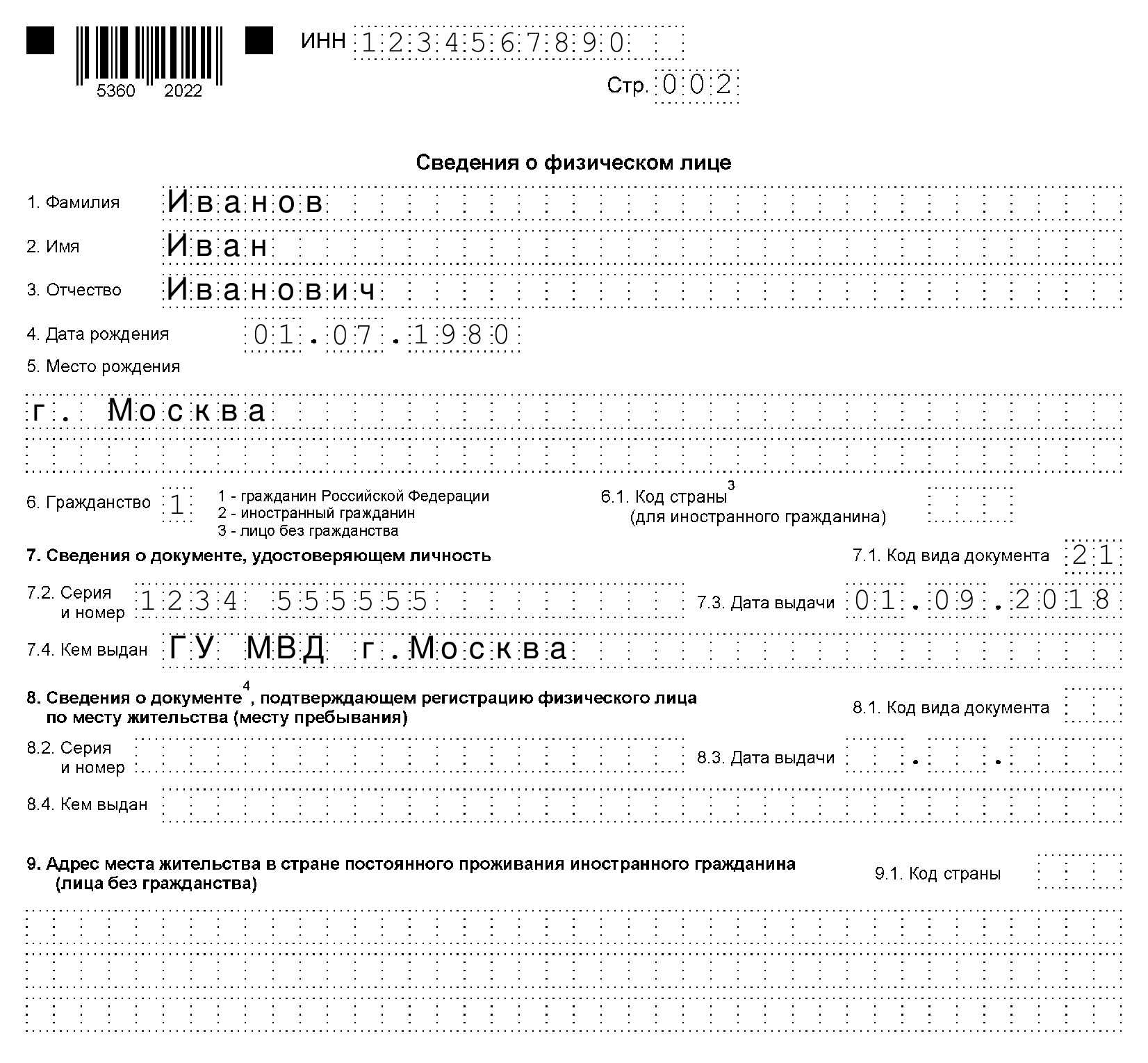

Состоит уведомление из 7-ми листов, в которых необходимо указать:

в 1-м (титульный лист) – данные о налогоплательщике юрлице (реквизиты фирмы, полное название, правовой статус) или ФИО физлица, № корректировки («000» — первичное), коды ИФНС, налогоплательщика («1» — юрлицо, «2» — физлицо), основание для подачи формы. В нижней части листа указывают код уведомителя с расшифровкой, его персональные и контактные данные, дату заполнения. Им же лист подписывается;

во 2-м – ФИО и персональные данные физилица, контакты и подпись. При этом уведомитель-физлицо может быть гражданином РФ, иметь двойное гражданство, или не иметь его вовсе;

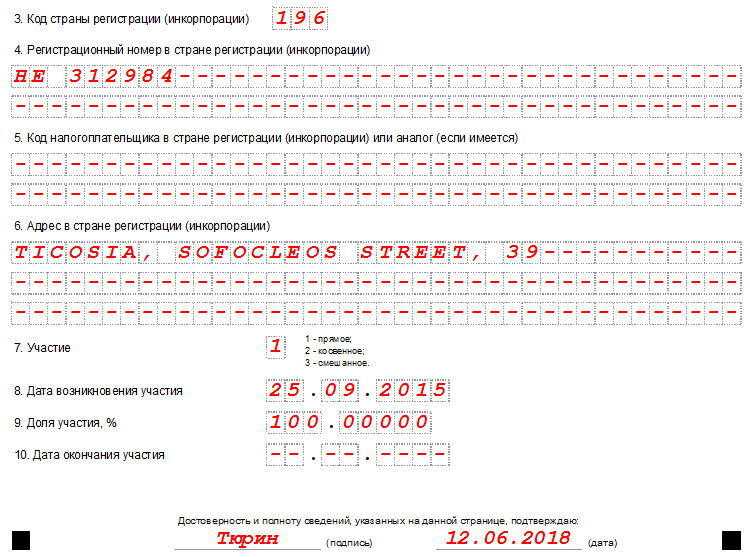

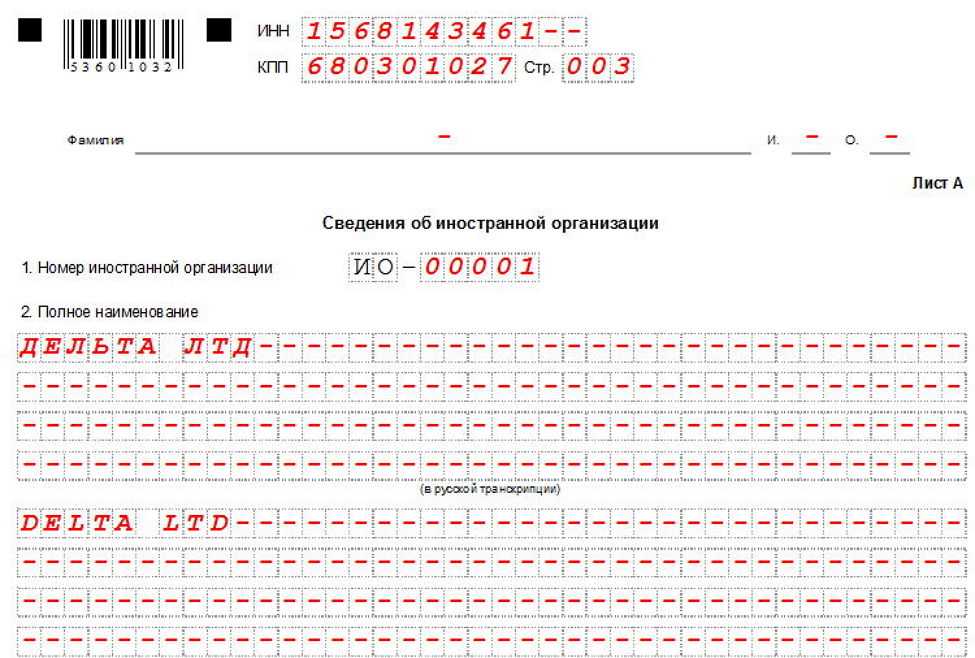

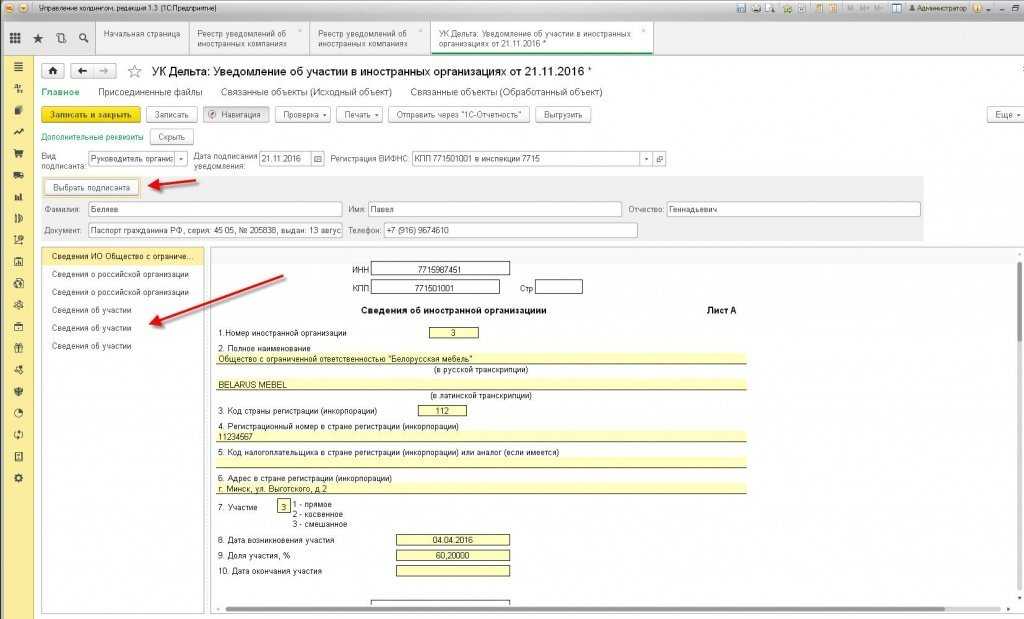

лист «А» аккумулирует сведения об иностранной компании – название (на русском и английском языках), код страны ее регистрации, номер, присваиваемый заявителем самостоятельно, адрес и др. В нижней части листа – сведения об отношении к компании уведомителя, год возникновения участия, размер доли и дата окончания (если формируется уведомление о прекращении участия). Если заявляется об участии сразу в нескольких компаниях, заполняется соответствующее число листов «А»;

лист «Б» информирует о российской фирме-участнике (по учредительным документам), если участие в иностранном юрлице происходит через российскую компанию;

лист «В» – содержит сведения об участии в иностранной СБОЮЛ (например, трасте, фонде, партнерстве);

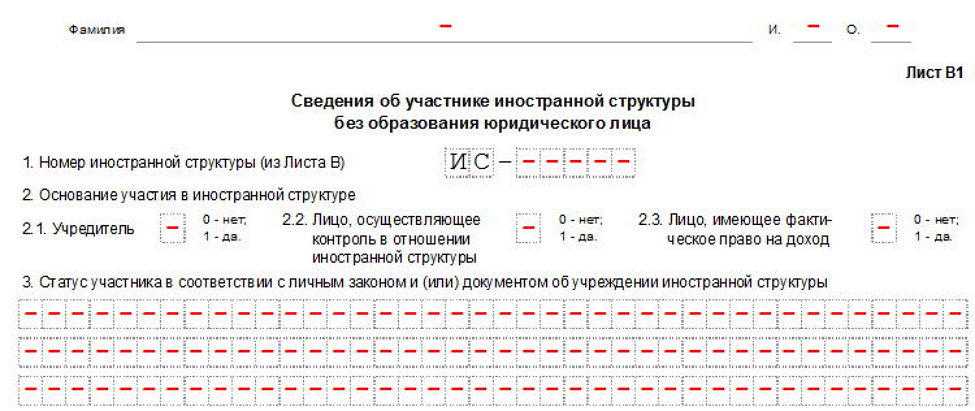

лист «В1» указывает, кем является участник иностранной СБОЮЛ – учредителем, получателем доходов или контролирующим лицом;

лист «Г» – раскрывает этапы косвенного участия заявителя: все звенья цепи, которая начинается с иностранной фирмы, где участвует уведомитель. Указывают порядковый № его участия и размер принадлежащей ему доли.

Ответ

Российской компании необходимо подать в налоговый орган уведомление об участии в иностранной организации (см.рекомендацию ниже).

Гость, знакомьтесь — !

В дальнейшем потребуется предоставление отчетности и расчет эффективной и средневзвешенной ставки налогообложения доходов (прибыли) иностранной организации.

Дата подачи уведомления в налоговый орган в порядке пункта 3.1 статьи 23 НК исчисляется от даты вступления в силу договора купли-продажи акций или доли в уставном капитале иностранной компании ( ; ).

Порядок расчета прибыль иностранной компании для контролирующего лица — российской организации установлен .

Обоснование данной позиции в материалах «Системы Главбух».

Организации и граждане, которые владеют в иностранной компании долей более чем в 10 процентов, или которые учредили иностранную структуру без образования юридического лица, должны подавать (подп. и п. 3.1 ст. 23, НК РФ). В том числе это относится ко всем контролирующим лицам. и электронный формат такого документа утверждены . Там же приведен порядок заполнения.

Подробно о том, как составить уведомление, куда и в какие сроки его подать, читайте в этой рекомендации. Здесь же вы найдете пример заполнения.

Куда сдавать

Уведомление об участии в иностранных организациях подают в налоговую инспекцию:

По месту регистрации организации;

По местожительству гражданина, если заполнили за физлицо.

Уведомление об участии в иностранной организации. Когда подать уведомление об участии в иностранной организации? Куда подать уведомление об участии в иностранной организации? Читайте об этом в нашей статье.

Вопрос:

Гражданин России является учредителем компании открытой им в Великобритании. Компания в России не работает. Нужно ли извещать об этом налоговую инспекцию? Или другие инстанции?

Ответ:

Да, нужно известить об этом налоговую.

Подробнее об организациях

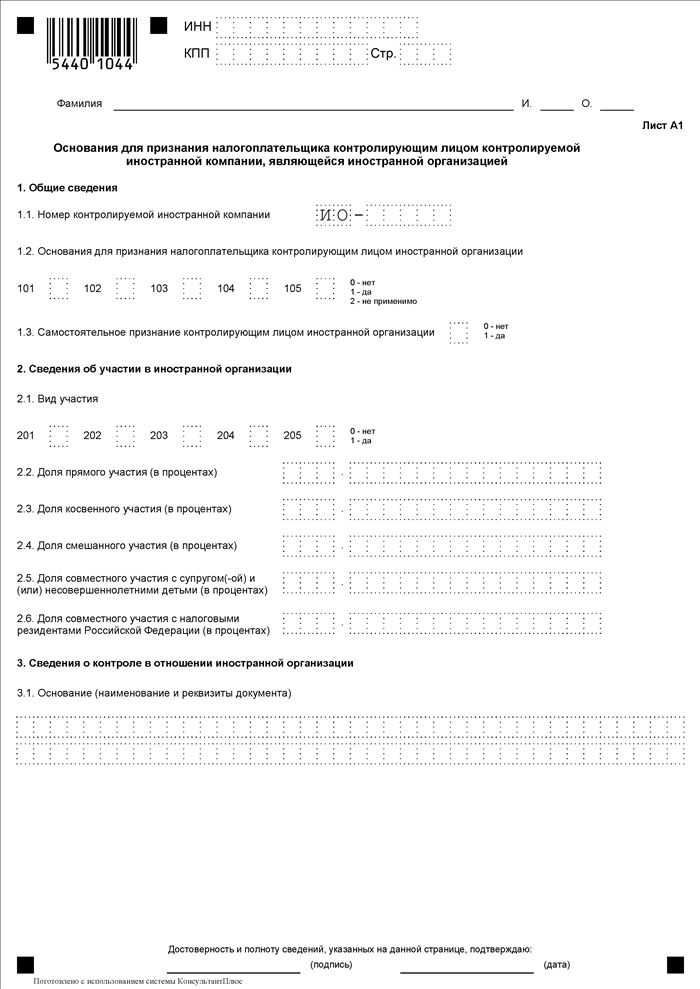

Контролируемые иностранные компании и контролирующие лица (ст.25.13 НК РФ)

Контролируемой иностранной компанией признается иностранная организация, удовлетворяющая одновременно всем следующим условиям:

1. организация не признается налоговым резидентом РФ;

2. контролирующим лицом организации являются организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ

Определение контролирующего лица КИК — иностранной организации

Физические или юридические лица, признаваемые налоговыми резидентами РФ, и:

- имеющие долю участия в иностранной организации установленного размера или

- осуществляющие контроль над иностранной организацией

Контролирующим лицом иностранной организации признаются следующие лица (п.3 ст.25.13):

- физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 %

- физическое или юридическое лицо, доля участия которого в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 10 %, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 50 %

Переходные положения

Предусмотрено переходное положение, в соответствии с которым в первом отчетном периоде признание лица контролирующим лицом КИК осуществляется в случае, если доля участия этого лица в организации составляет более 50% (п. 1 ст. 3 ФЗ от 24.11.2014 № 376-ФЗ).

Особенности расчета доли участия в организации

Доля участия в организации определяется в соответствии с порядком, предусмотренным ст. 105.2 НК РФ (в том числе учитывается участие через ИСБОЮЛ).

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Уведомление о контролируемых иностранных компаниях предоставляется

Налогоплательщиками — физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании в соответствии с главой 23 настоящего Кодекса либо который следует за годом, по итогам которого определен убыток контролируемой иностранной компании.

Помимо уведомлений о КИК контролирующие лица должны предоставить документы, подтверждающие размер прибыли (убытка) КИК, а также наличие права на освобождение от налогообложения прибыли КИК.

Вместе с уведомлением в ИФНС сдают:

- финансовую отчетность КИК за финансовый год по закону иностранного государства или другие документы, подтверждающие прибыль (убытки)

- аудиторское заключение о финансовой отчетности КИК;

- декларацию по налогу на прибыль. Документы, составленные на иностранном языке, нужно перевести на русский.

Уведомление о КИК сдается независимо от финансового результата, полученного иностранной компанией.

Ответственность за непредоставление уведомления

Неправомерное непредоставление в установленный срок контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях за календарный год или предоставление контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях, содержащего недостоверные сведения

влечет взыскание штрафа в размере 500 000 рублей по каждой контролируемой иностранной компании, сведения о которой не предоставлены либо в отношении которой предоставлены недостоверные сведения

Уведомление о контролируемых иностранных компаниях и (или) уведомление об участии в иностранных организациях не считаются предоставленными с нарушением срока, в случае, если такие уведомления были предоставлены вместе со специальной декларацией, предоставленной в соответствии с Федеральным законом от 8 июня 2015 года N 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты РФ, и информация о таких иностранных организациях и (или) контролируемых иностранных компаниях содержится в этой специальной декларации.

Налогоплательщики предоставляют уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего нахождения (месту жительства).

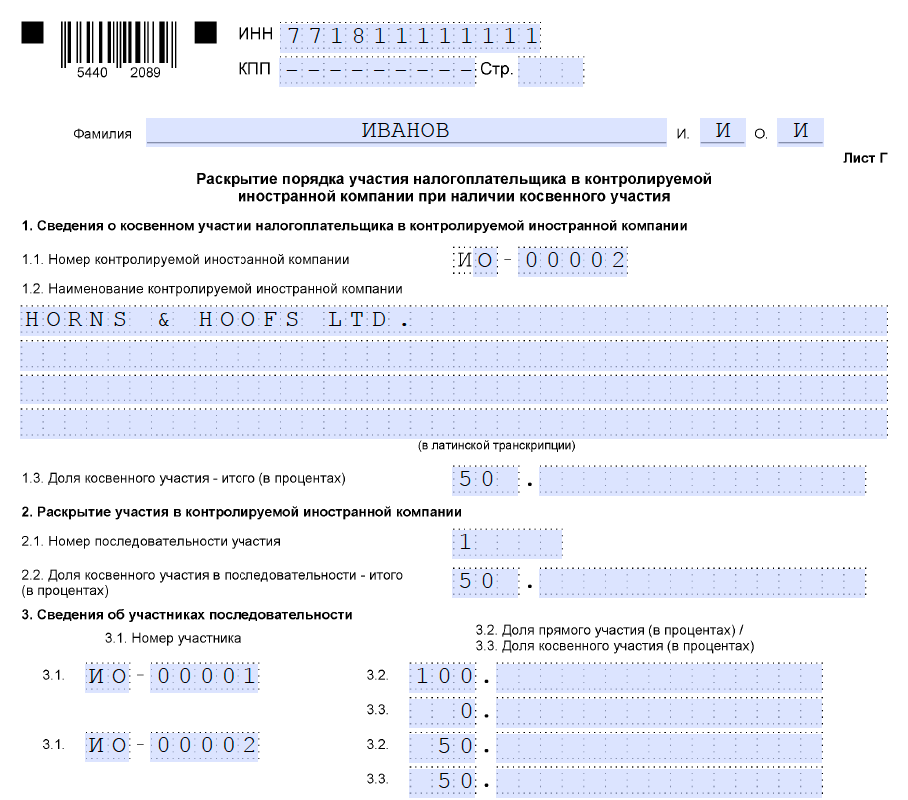

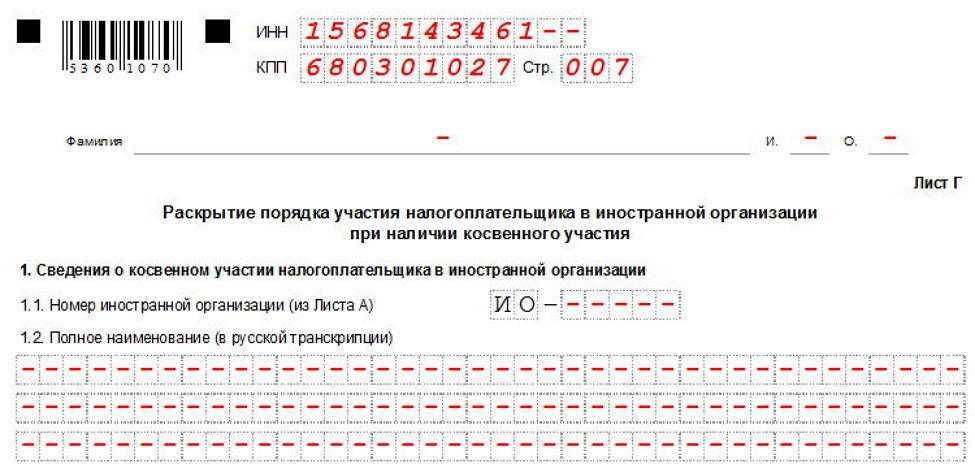

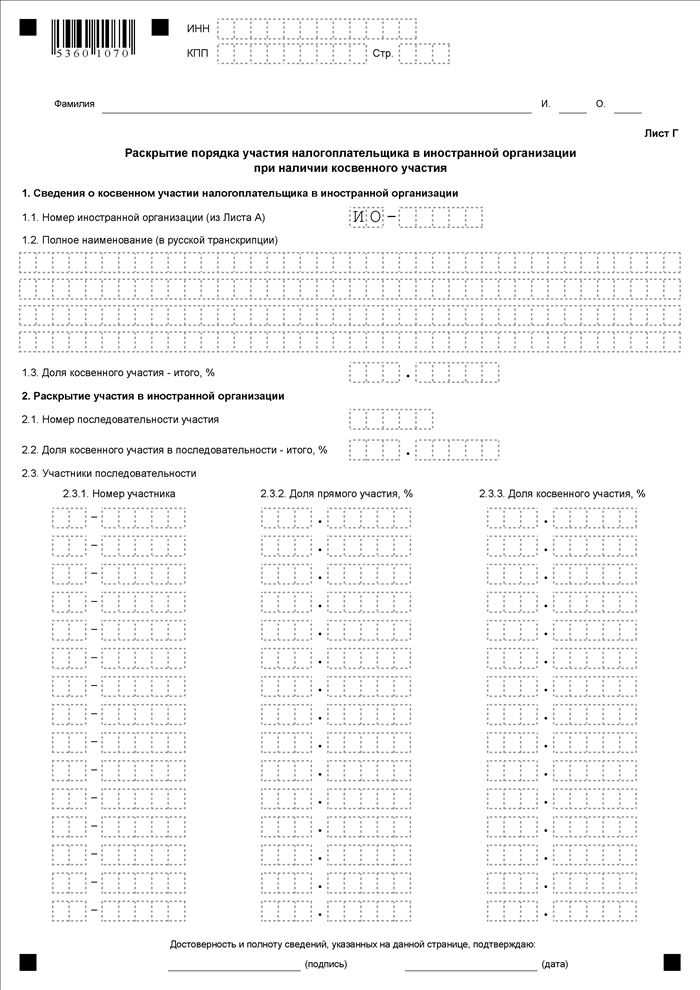

Лист Г — Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия

Лист Г заполняется только в случае косвенного участия налогоплательщика в КИК. При этом на каждую такую компанию заполняется отдельный лист Г. В моём примере налогоплательщик косвенно (через компанию Chamomile Ltd.) участвует в компании Horns & Hoofs Ltd.

В поле 1.1. Номер контролируемой иностранной компании укажите уникальный номер иностранной организации или структуры без образования юридического лица, косвенное владение в которой вы раскрываете. А в поле 1.2. Наименование контролируемой иностранной компании — наименование КИК в латинской транскрипции. Эту информацию вы уже указывали в Листе А или Б.

В поле 1.3. Доля косвенного участия — итого (в процентах) нужно указать общую долю косвенного участия налогоплательщика в КИК по всем возможным цепочках участия в данной КИК. В нашем примере, налогоплательщик контролирует компанию Horns & Hoofs Ltd. через одну цепочку, а его доля косвенного участия — 50%.

В разделе 2. Раскрытие участия в контролируемой иностранной компании листа Г нужно описать всю цепочку участия налогоплательщика в КИК. Если таких цепочек (последовательностей) владения несколько, то на каждую цепочку заполняется отдельный лист Г, при этом в поле 2.1. Номер последовательности участия указывается номер цепочки. В поле 2.2. Доля косвенного участия в последовательности — итого (в процентах) указывается доля косвенного участия в КИК именно по данной цепочке участия (последовательности).

Из своего опыта могу сказать, что при заполнении листа Г чаще всего допускают ошибки именно при заполнении раздела 3. Сведения об участниках последовательности. Давайте разберём заполнение этого раздела подробно, чтобы вы избежали возможных ошибок.

- Итак, первым в последовательности указывается иностранная организация или КИК, в которой налогоплательщик владеет долей напрямую. В том числе это может быть иностранная структура без образования юридического лица, используемая для участия в КИК.

-

- В поле 3.1 указывается уникальный номер такой организации

- В поле 3.2. Доля прямого участия (в процентах) указывается доля прямого участия налогоплательщика

- Поле 3.3. Доля косвенного участия (в процентах) для первого звена цепочки владения не заполняется.

- Далее заполняется информация о следующем звене цепочки владения, пока не будет достигнуто последнее звено цепочки — контролируемая иностранная компания, косвенное участие в которой раскрывается. Для каждого следующего звена нужно:

-

- В поле 3.1 указать уникальный номер такой организации

- В поле 3.2. Доля прямого участия (в процентах) указать долю прямого участия предыдущего участника последовательности в этом звене.

- В поле 3.3. Доля косвенного участия (в процентах) посчитать и указать долю косвенного участия налогоплательщика в этом звене