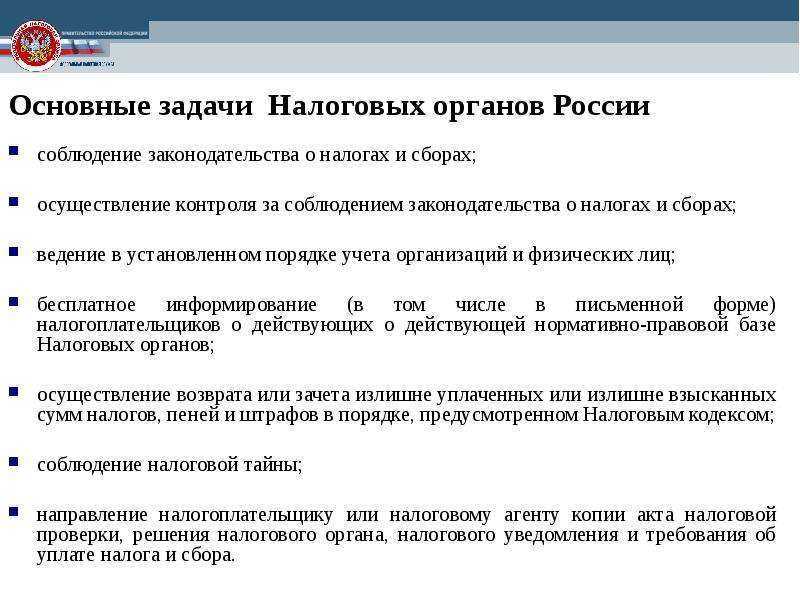

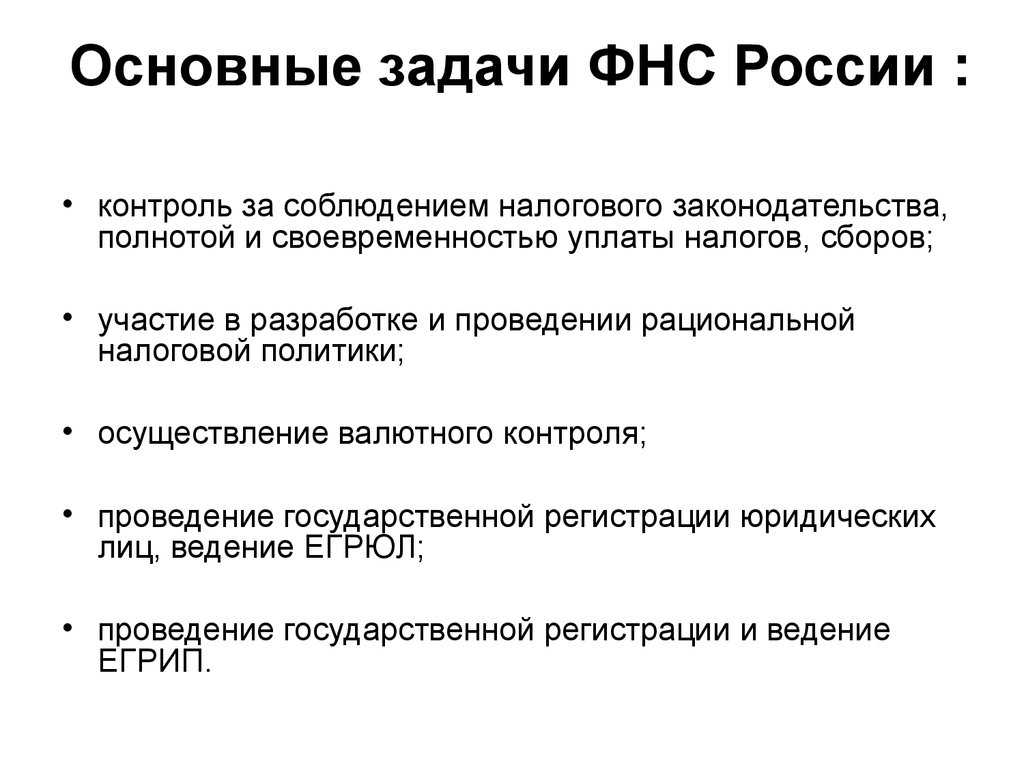

Виды налогового контроля

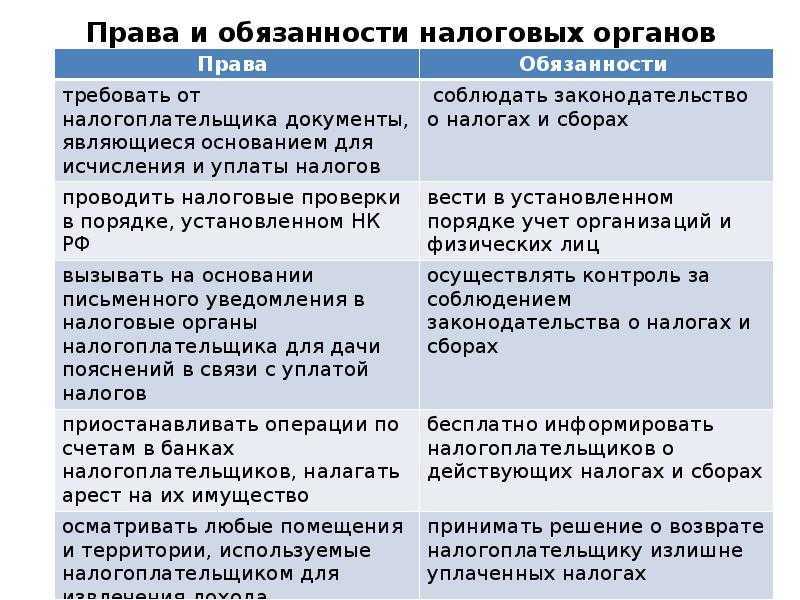

В соответствии с российским законодательством, налоговые органы имеют право контролировать налогоплательщиков на всех этапах их деятельности. В зависимости от времени и оснований проведения выделяется три вида контроля:

- предварительный (направлен на предупреждение налоговых нарушений);

- оперативный (призван пресечь нарушения на этапе текущей хозяйственной деятельности предприятия);

- последующий (помогает выявлять нарушения пост-фактум на основе итоговых отчетов).

На каждом этапе контроля налоговые органы могут проводить комплексные и тематические мероприятия, сплошные и выборочные выемки документов, камеральные и выездные проверки, плановые и внезапные осмотры с привлечением сторонних экспертов, инвентаризацию имущества и прочие мероприятия, описанные в Налоговом кодексе.

Что должен знать и уметь специалист по налогам

Инспектору налоговой службы приходится работать с представителями самых разных сфер деятельности – строительства и производства, торговли и банковской системы, полиграфии и проектирования и т. д. Для выполнения служебных обязанностей на должном уровне специалисту понадобятся:

-

знание Конституции РФ, основ налогового права, нормативных актов, регулирующих деятельность налоговой службы;

-

понимание экономики предприятий разных сфер деятельности;

-

знание основ арбитража;

-

умение пользоваться современными информационными технологиями;

-

знание основ профессиональной этики;

-

владение всеми видами и формами отчетности, ведения бухучета, документации;

-

знание основ статистики и аудита;

-

понимание особенностей экономической безопасности предприятия;

-

владение основами анализа.

Налоговый инспектор должен уметь работать с большими объемами информации, представлять ее в виде таблиц, схем, диаграмм, графиков и т. д.

Классификация налогоплательщиков

Плательщиков налогов можно разделить на две крупные группы – физических и юридических лиц.

Налогоплательщики физические лица

Физические лица в роли налогоплательщиков могут выступать как индивидуальные предприниматели, ведущие свою деятельность на общих основаниях, и в качестве предпринимателей, пользующихся льготными условиями упрощенной системы налогообложения.

По отношению к правилам исчисления подоходного налога физические лица налогоплательщики могут иметь место постоянного пребывания в пределах территории РФ или за пределами государства.

Налогоплательщики юридические лица

Особенность статуса юридического лица в том, что организация может выступать как самостоятельный налогоплательщик, перечисляя налоги за все свои структурные подразделения. Обособленные подразделения, у которых есть собственный расчетный счет и отдельный баланс, штат бухгалтеров, по действующим нормам тоже могут выступать в роли налогоплательщиков.

Для иностранных юридических лиц предусмотрена возможность реализации своих прав и обязанностей в сфере налогового законодательства в форме постоянного представительства. Характерной особенностью акционерных обществ является возможность регулирования их деятельности нормами Конституции, применимыми для физических лиц.

По размеру юридических лиц принято делить на:

- обычных;

- малых;

- упрощенцев.

По направленности действий налогоплательщики подразделяются на коммерческих и некоммерческих.

Основные правомочия инспекции

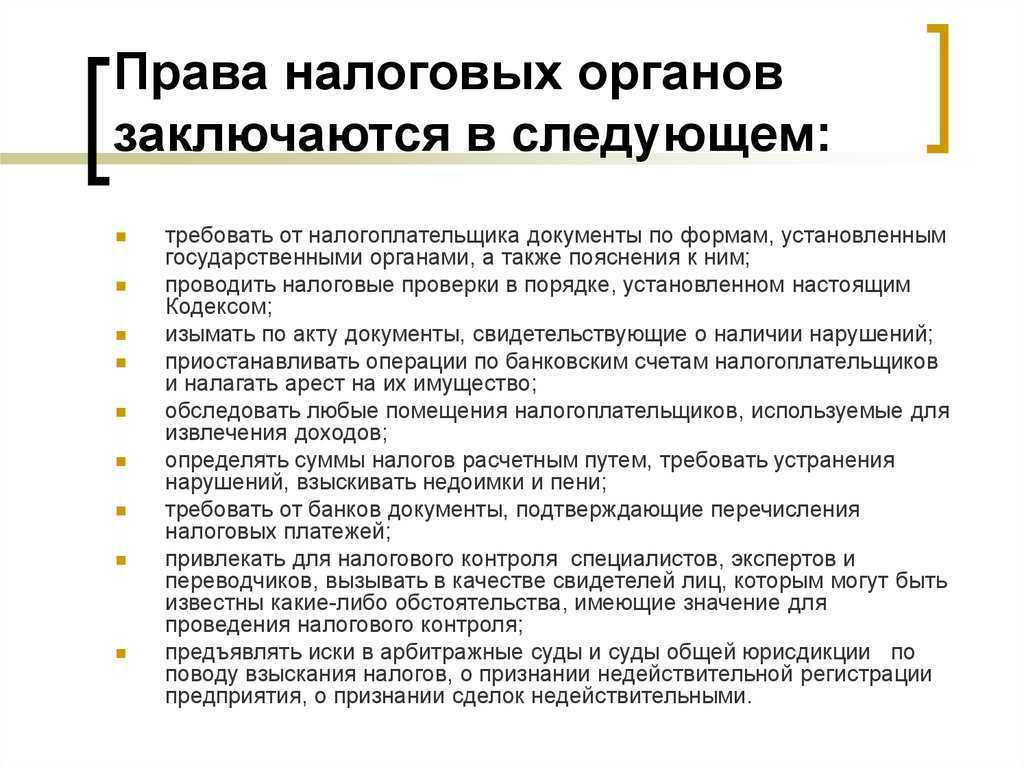

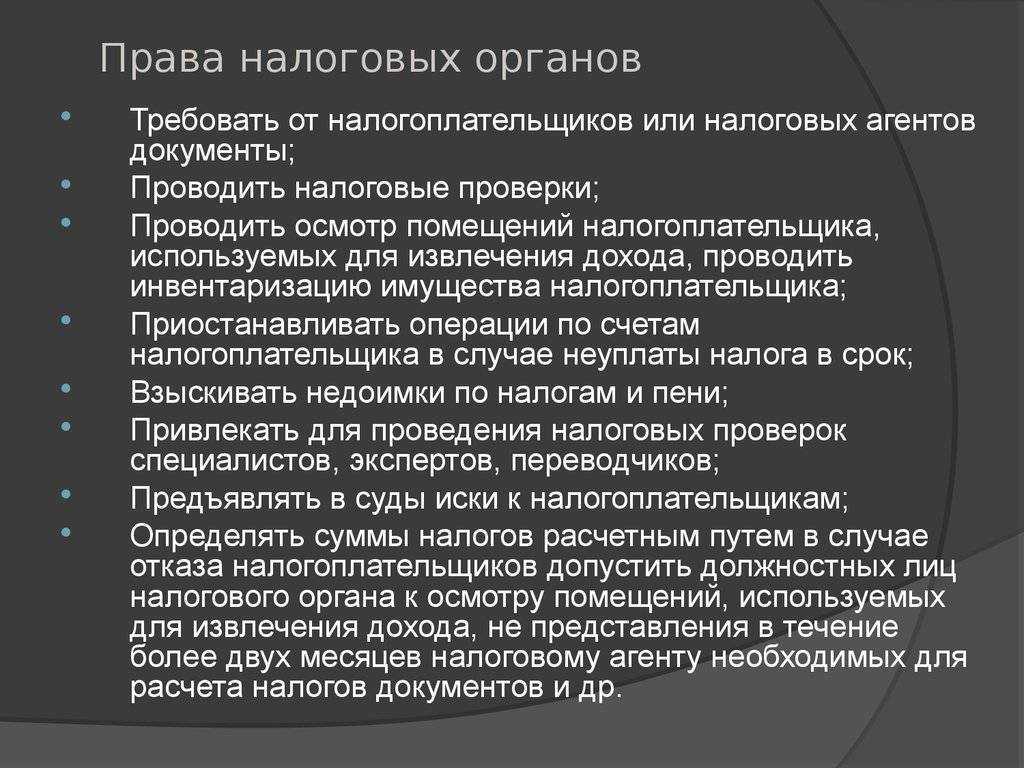

Основные правомочия налоговых органов закреплены в статье 10 Налогового Кодекса РФ. В частности, налоговые инспекции располагают полномочиями:

- предъявлять требования к организации и индивидуальному предпринимателю о предоставлении документов, которые подтверждают правильность расчета суммы налогов, уплаченных в бюджет

- заниматься проведением налоговых проверок деятельности организаций и индивидуальных предпринимателей;

- арестовывать имущество организации в порядке, установленном статьей 77 Налогового кодекса РФ

- обращать взыскание на имущество поднадзорных субъектов по недоимкам налогов (сборов), пеней, штрафов, а также сумм НДС, которые подлежат возврату в бюджет в порядке ст.ст. 46-47 Налогового Кодекса, возмещенных неправомерно в заявительном порядке и

- обращаться в суд с исковыми заявлениями о признании сделок субъектов предпринимательской деятельности недействительными;

- обращаться в суд с исковыми заявлениями о ликвидации субъектов предпринимательской деятельности или признании госрегистрации недействительной;

- приостановить операции на банковских счетах субъектов предпринимательской деятельности в случаях и порядке, предусмотренных Налоговым кодексом РФ.

Наряду с правами налоговая инспекция несет и корреспондирующие им обязанности, Так, налоговый орган не вправе:

- требовать от налогоплательщика предоставления дополнительных сведений и документов, если такое представление закон не предусматривает;

- провести более одной выездной проверки по одному и тому же виду налога за тот же период;

- провести у одного налогоплательщика более двух выездных проверок в течение одного года (исключения предусмотрены в законе);

- проводить выездную налоговую проверку в период, за который был проведен налоговый мониторинг;

- осматривать документы и предметы, а также территории налогоплательщика без участия понятых;

- требовать нотариально удостоверить копии документов, которые предоставляются в налоговый орган налогоплательщиком;

- требовать у субъекта, подвергаемого налоговой проверке, документы ранее представленные им в налоговые органы для подтверждения своих расчетов по налогам и сбора при проведении камеральной и выездной налоговой проверки;

- проводить выемку документов и предметов субъектов предпринимательской деятельности в ночное время;

- ставить перед сведущим лицом, привлекаемым для проведения проверки (экспертизы) вопросы, которые бы выходили за пределы его специальных знаний;

- привлекать сотрудников федеральной налоговой службы в качестве понятых при проведении процессуальных проверочных действий;

- причинять необязательный вред имуществу субъекта, подвергаемому проверке.

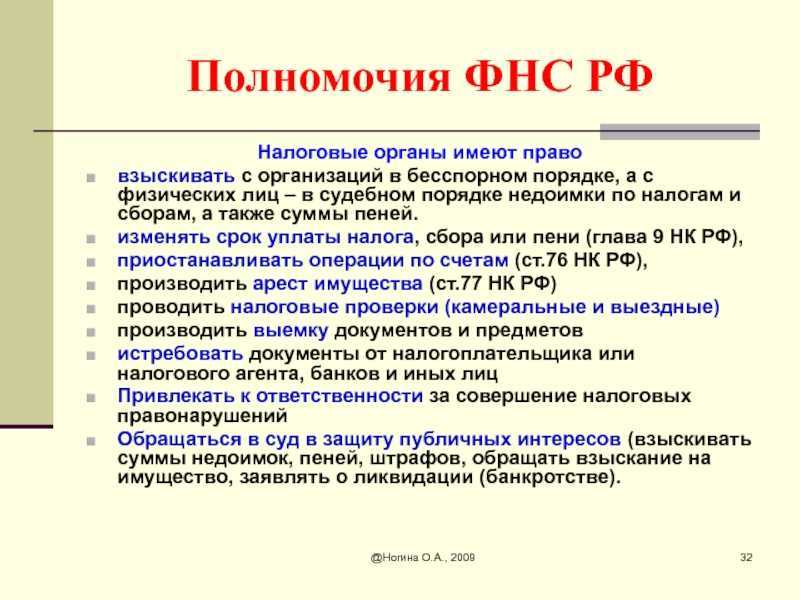

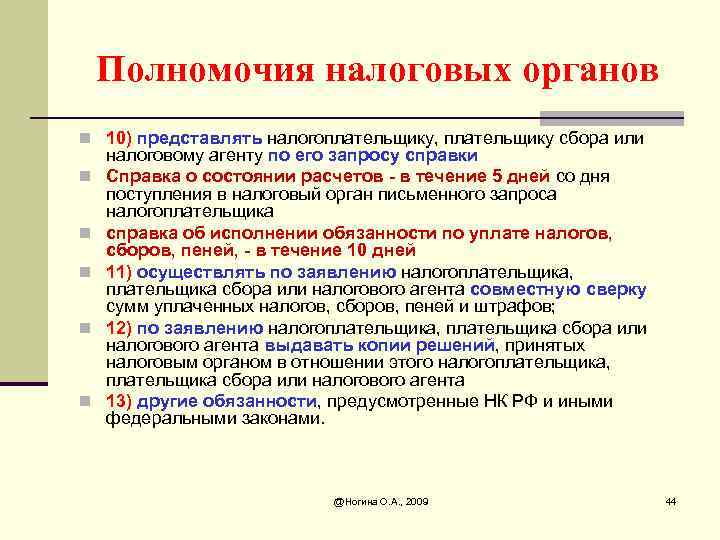

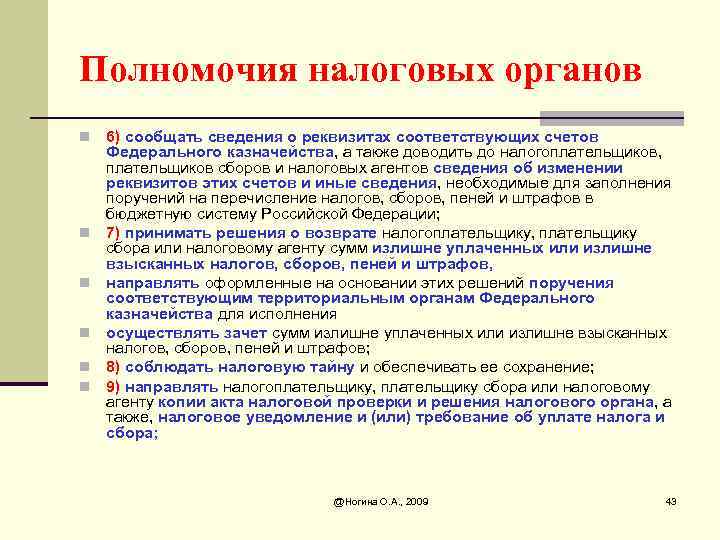

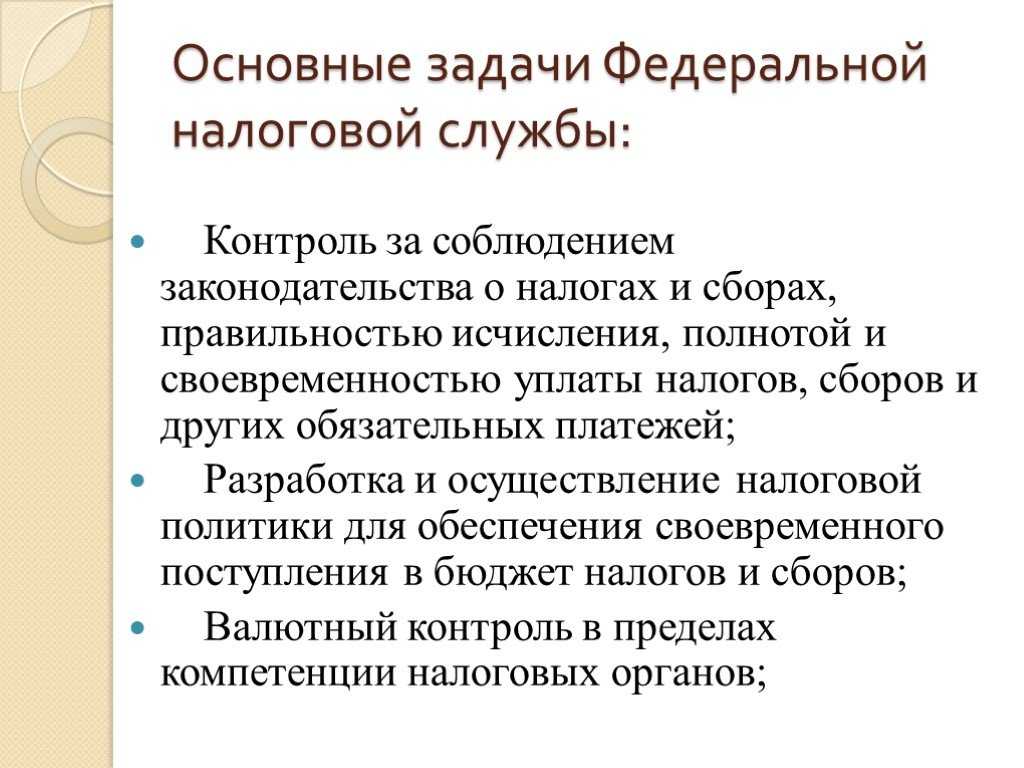

Права и обязанности налоговой службы

В ст. 31 НК прописаны права налоговой службы.

Основные, закрепленные кодексом, полномочия:

- Затребовать от плательщика всю необходимую документацию.

- Выполнять проверки.

- Проводить изъятие документов при законных обстоятельствах.

- С целью получения пояснений вызывать налогоплательщиков.

- Ограничивать право собственности либо иное вещное право, временно прекращать операции по счетам налогоплательщиков.

- Исчислять налоговые суммы, подлежащие направлению в бюджет.

- Заниматься принудительным взиманием недоимок и штрафов.

- В зоне действия своих полномочий направлять иски в суды.

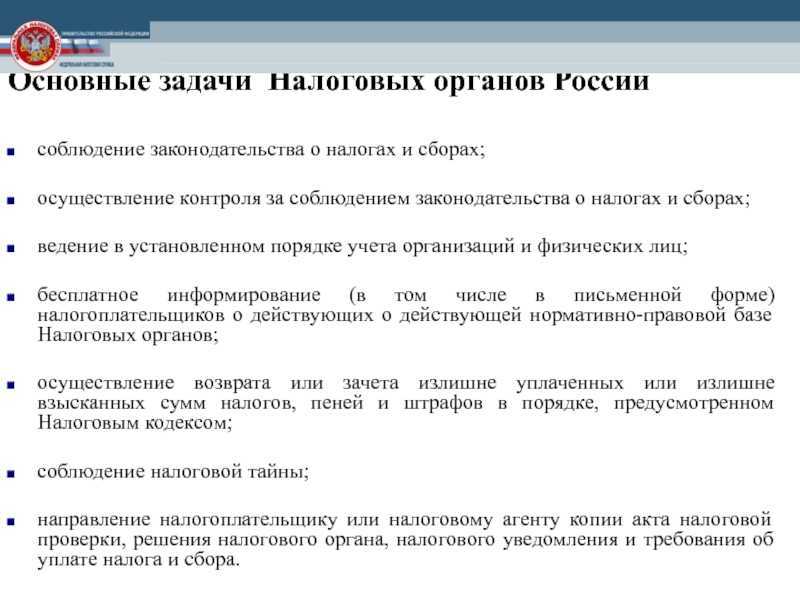

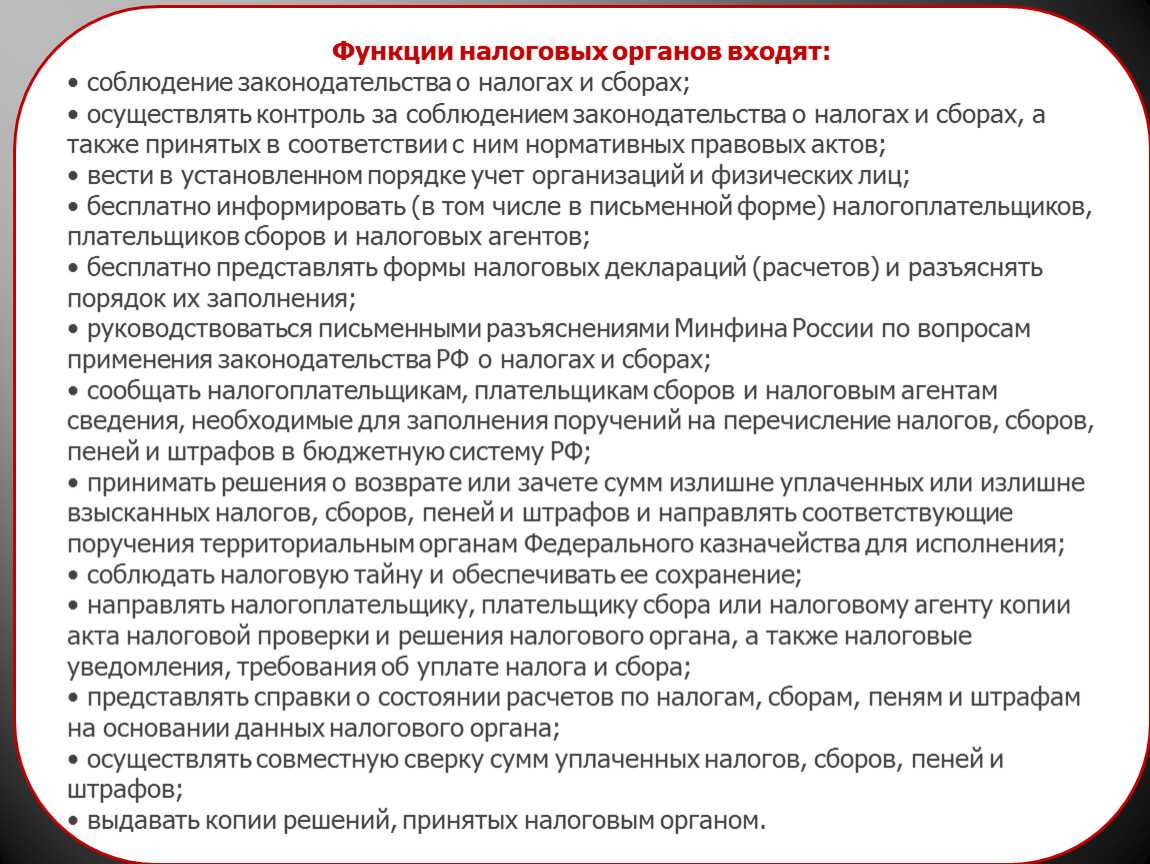

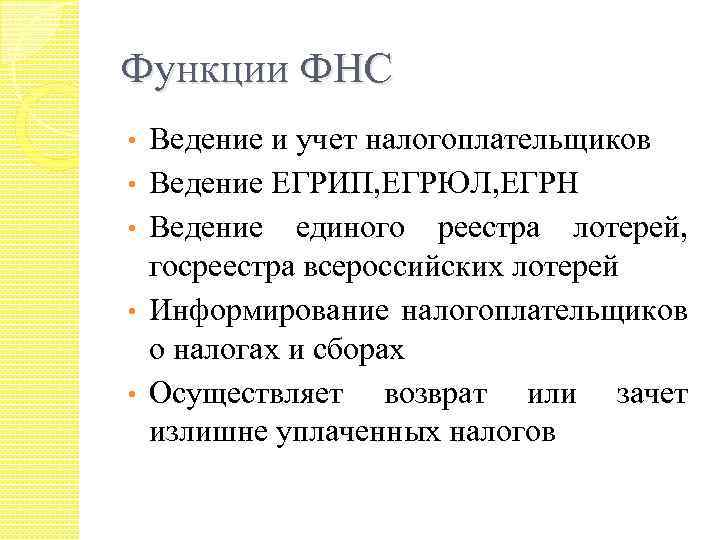

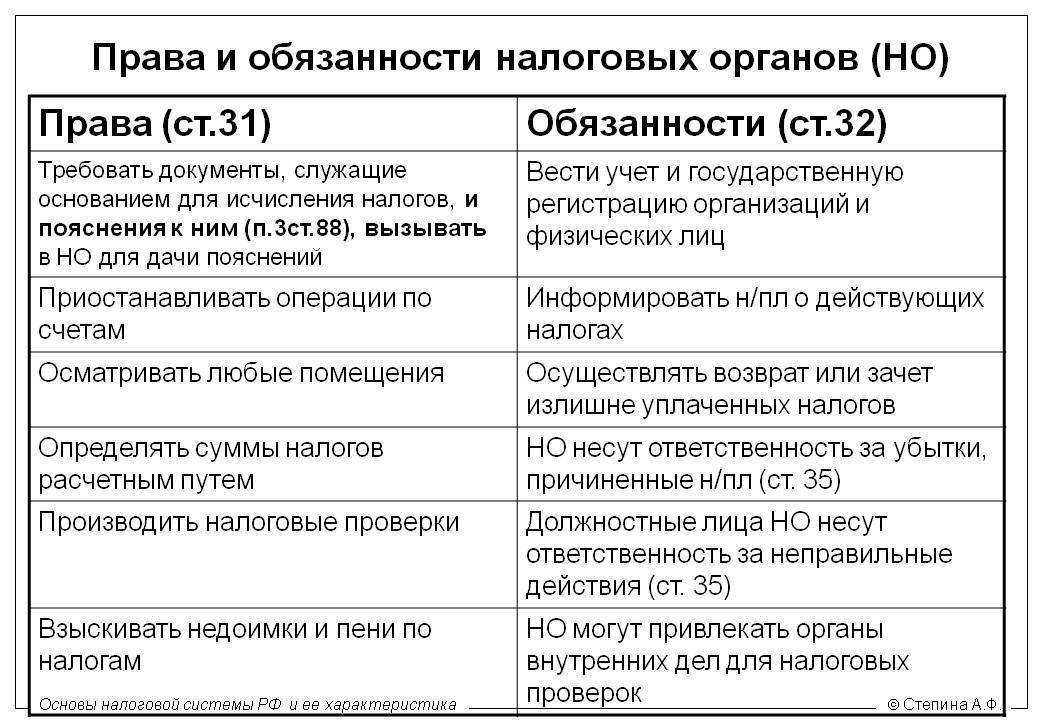

Обязанности ФНС даны в ст. 32 НК. К первостепенным относятся:

- исполнение законодательства;

- ведение учета плательщиков;

- предоставление бесплатной информации налогоплательщикам в сфере налогообложения;

- обеспечение сохранности налоговой тайны;

- отправление налогоплательщикам документации по оплате налогов, о результатах проверки и принятых решениях;

- предоставление по запросу справочной информации, выполнение сверки расчетов.

В своей деятельности сотрудники службы обязаны руководствоваться разъяснениями Минфина и действующим законодательством.

Какие личные качества нужны хорошему налоговику?

Налоговый инспектор занимается не только оформлением документов, формированием сводок или отчетов. Значительную часть времени ему приходится работать с людьми, в том числе выяснять, не пытаются ли они скрыть что-либо, уйти от ответственности. Поэтому хороший налоговый инспектор – это универсальный специалист, выполняющий одновременно функции разведчика, следователя, психолога, аналитика и умеющий сохранять беспристрастность. В этом ответственном деле ему пригодятся такие личные качества, как:

педантичность;

эрудиция;

стрессоустойчивость и неконфликтность;

инициативность и исполнительность;

аналитическое мышление;

умение концентрироваться;

вежливость и корректность в общении;

честность и требовательность;

хорошая память;

умение выполнять монотонную работу;

готовность постоянно совершенствовать свои профессиональные навыки;

наблюдательность;

умение работать в команде;

умение отстаивать свою точку зрения;

способность быстро принимать решения;

внимание к деталям, дотошность;

усидчивость и кропотливость.

Холерикам, людям импульсивным, с взрывным темпераментом такая работа не подойдет.

Определение ИФНС

Согласно Постановлению Правительства РФ № 506 от 30 сентября 2004 г. в качестве органа исполнительной власти в области надзора за исполнением законодательства об обязательных сборах выступает Федеральная налоговая служба.

Подразделение ФНС – Инспекция ФНС. ИФНС – это исполнительный орган на определенной территории.

Определение принадлежности конкретного лица к территориальной инспекции выполняется следующими способами:

- С помощью идентификационного кода налогоплательщика. Номер подразделения службы – это первые четыре цифры ИНН.

- На официальной странице ФНС. В специальном поле необходимо ввести адрес физического лица по месту проживания, адрес регистрации юридического лица либо ИП, и система выдаст реквизиты ИФНС.

Понятие налогового права

Определение 1

Налоговое право — это совокупность норм, регулирующих общественные отношения в сфере налогов и сборов, а также иных обязательных платежей на всех уровнях системы налогообложения: федерации, региона и муниципалитета. Налоговое право — это публичная отрасль права.

Налоговое право — это подотрасль финансового права. Как и иные отрасли права, налоговое право имеет свою собственную систему.

Главная роль в системе исчисления налогов, а также обеспечения оплаты сборов на всех уровнях является Федеральная налоговая служба России. Также компетентным органом в данной сфере остается Министерство Финансов России. Каждое из ведомств располагает в свое подчинении вертикальной иерархической структурой, соответствующей политико-административной иерархии в системы органов исполнительной власти.

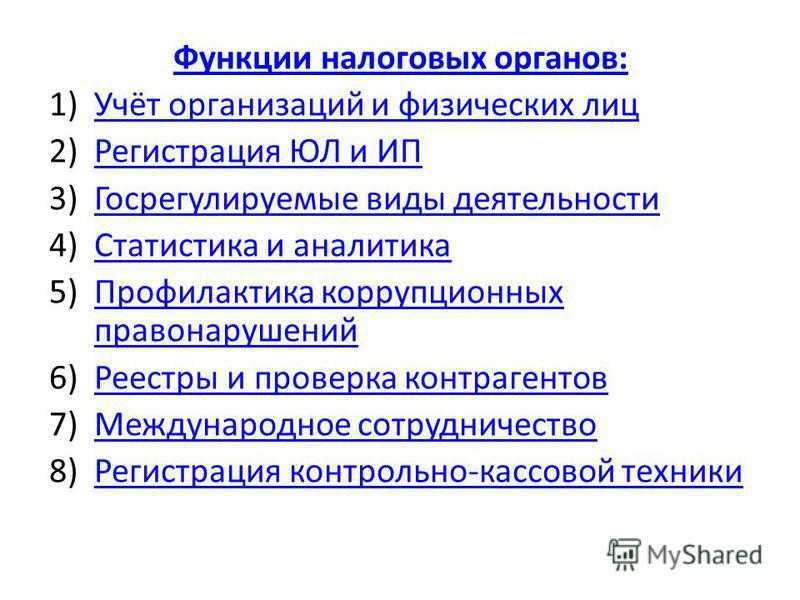

ИФНС: особенности работы и обязанности инспекции

ИФНС (инспекция Федеральной налоговой службы) — это служба, которая выполняет функции по контролю за соблюдением налогового законодательства в Российской Федерации. ИФНС действует в рамках федеральной ФНС и имеет межрегиональные и межрайонные подразделения.

ИФНС осуществляет контроль за соблюдением налогового законодательства, проверяет правильность подсчета и уплаты налогов и сборов, рассматривает вопросы, связанные с установлением размера задолженности, индивидуального налогового учета и регистрации налогоплательщиков.

Какие функции выполняют сотрудники ИФНС? Они проводят проверки деятельности организаций и индивидуальных предпринимателей, выдают свидетельства о регистрации налогоплательщиков, а также оспаривают налоговые расчеты и принятые решения. Сотрудники ИФНС также проводят консультации по налоговым вопросам.

- Каким образом можно обратиться в ИФНС? Обращение в ИФНС может быть произведено как лично, так и в письменной форме. В ИФНС также можно обращаться по телефону или через онлайн-сервисы ФНС.

- Какие особенности функционирования ИФНС существуют? В каждом регионе действует своя межрегиональная ИФНС, а также межрайонные ИФНС, которые осуществляют контроль за налоговыми платежами и рассматривают заявления налогоплательщиков.

Обязанности инспекции ИФНС — это обеспечение полного соблюдения налогового законодательства Российской Федерации. Сотрудники ИФНС преследуют цель корректного и точного взимания налогов и сборов, а также борьбы с правонарушениями в сфере налогового права.

Сотрудничество налоговых органов с следственными органами

Официальная обязанность налоговых органов связана не только с проведением налоговой проверки, но и с сотрудничеством с следственными органами в расследовании налоговых преступлений. Практика показывает, что передача материалов налоговой проверки в следственные органы происходит только в письменной форме!

Сотрудничество налоговых органов и следственных органов регулируется законодательством и практической деятельностью. При возникновении фактов, свидетельствующих о совершении налоговых преступлений, налоговые органы обязаны немедленно оформить в установленной форме и направить в следственные органы соответствующее сообщение.

При этом необходимо учесть некоторые нюансы. Во-первых, передача материалов налоговой проверки следственным органам возможна только после решения налогового органа о возбуждении уголовного дела. Во-вторых, налоговые органы должны передать в следственные органы все необходимые материалы для проведения расследования, включая документы, накопленные в процессе налоговой проверки.

Сотрудничество налоговых органов и следственных органов имеет и практическую значимость. Передача материалов налоговой проверки в следственные органы способствует эффективному расследованию налоговых преступлений и привлечению виновных к ответственности

При этом важно соблюдать все правовые и процессуальные требования, тщательно оформлять документы и обеспечивать их сохранность. Судебная практика также подтверждает, что в случае нарушения прав и законных интересов налогоплательщиков в рамках налогового расследования, их представители могут обратиться в судебные органы за защитой своих прав

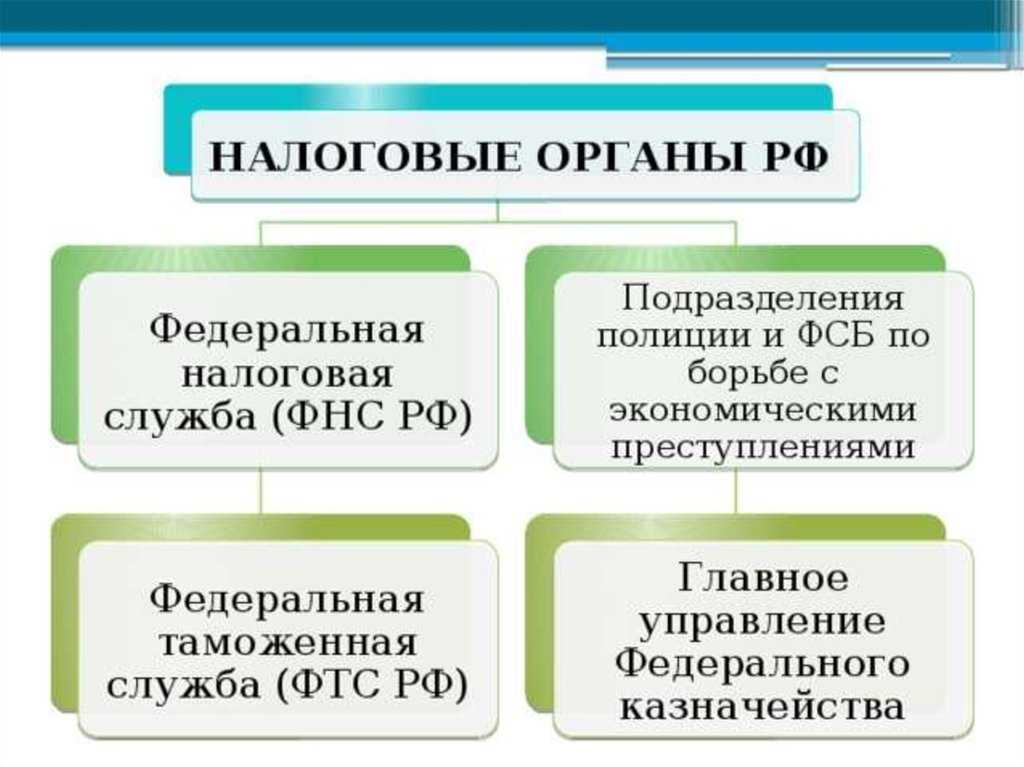

Правовой статус налоговых органов

В указанную систему входят

- его территориальные органы.

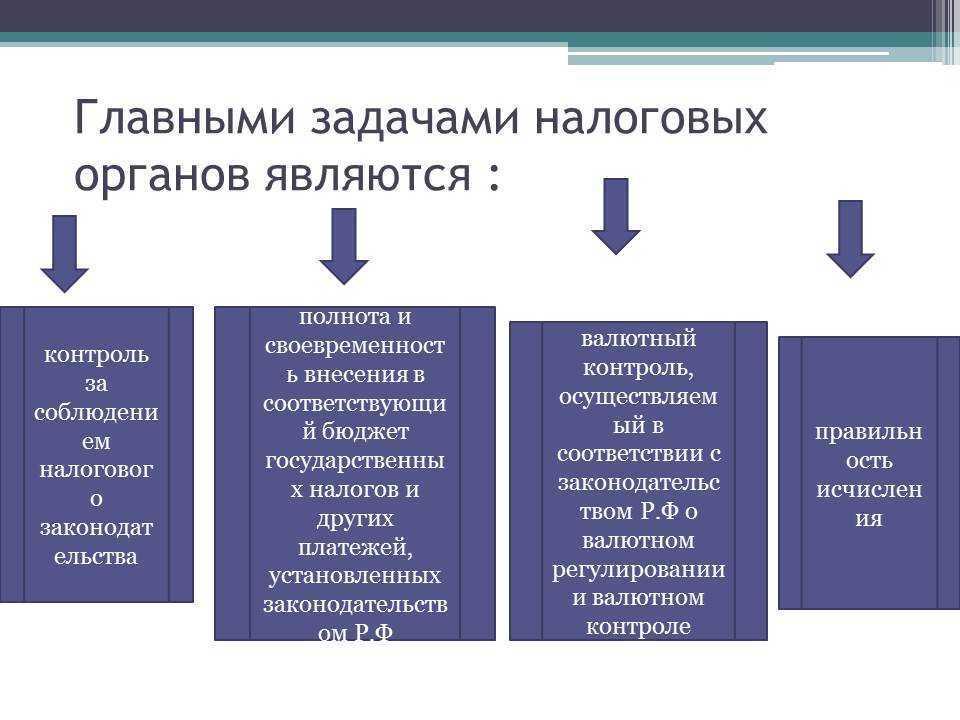

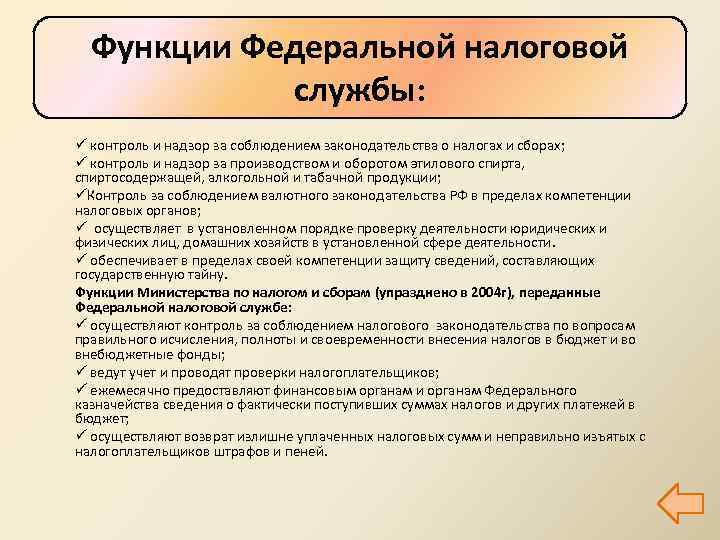

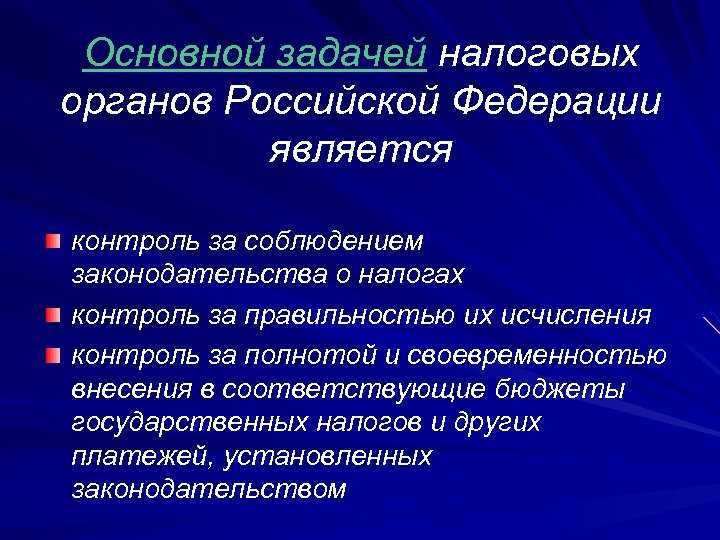

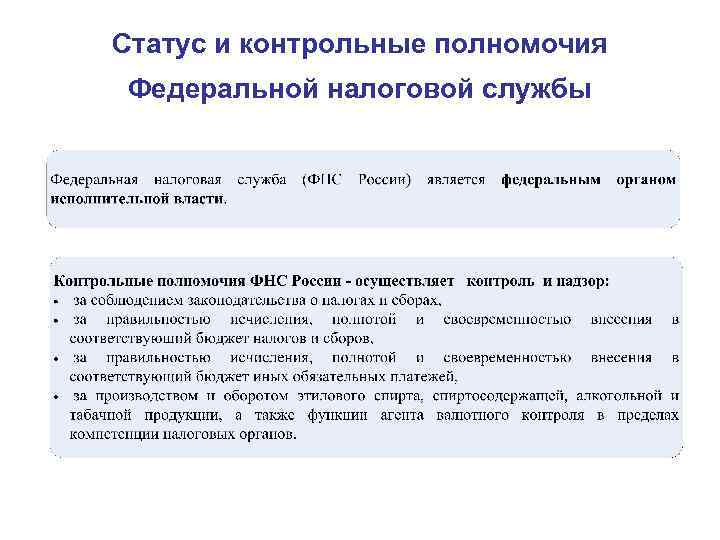

Главные задачи ФНС России ― осуществление функций по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов в случаях, предусмотренных законодательством РФ, иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов.

ФНС России является уполномоченным федеральным органом исполнительной власти,

- осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также

- обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

приоритет имеют нормы Налогового кодекса РФ.

- нормативные правовые акты территориального уровня должны соответствовать Конституции РФ и федеральному законодательству;

- они должны содержать регулятивные нормы по вопросам налогов и сборов.

Таким образом, региональные и муниципальные нормативные правовые акты подлежат исполнению органами ФНС России исключительно в части предоставления прав и возложения обязанностей в налоговой сфере. Вопросы иных видов контроля, осуществляемого налоговыми органами, регулируются на федеральном уровне.

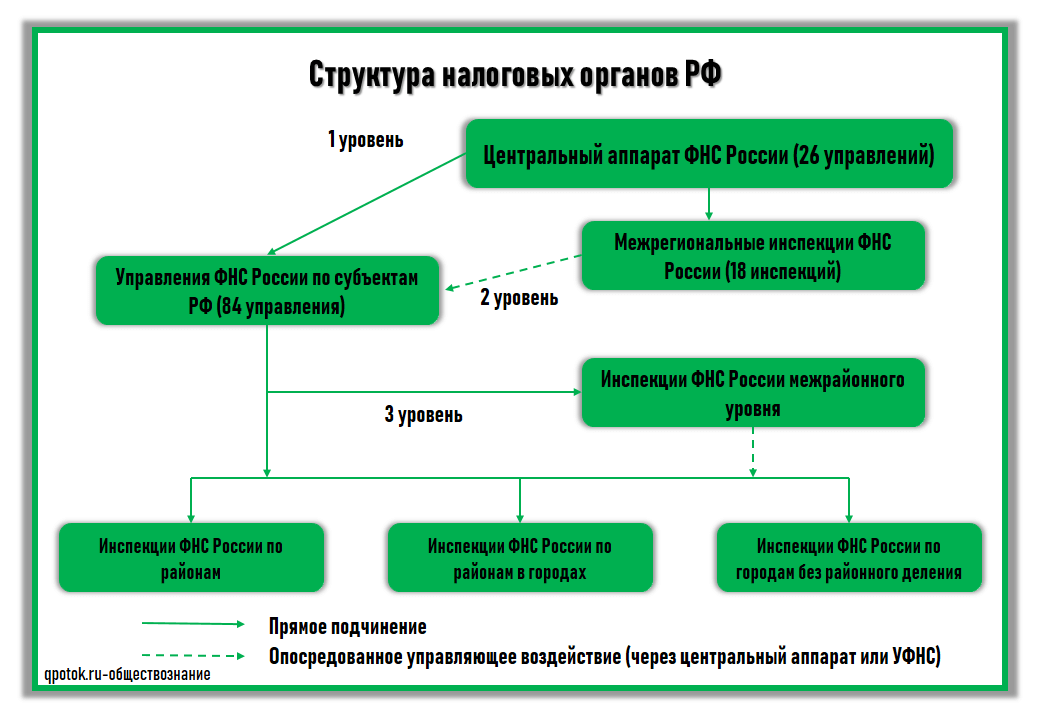

Статья 2 Закона РФ «О налоговых органах РФ» в качестве основополагающих принципов организации налоговых органов устанавливает единство, централизацию и иерархию построения. ФНС России осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

1) центральный аппарат ФНС России;

2) управления ФНС по субъектам РФ;

3) инспекция ФНС в субъектах:

- межрайонная инспекция;

- инспекции по районам

- инспекции по городам без районного деления;

- инспекции по районам в городах.

Межрегиональные инспекции ФНС России, в основу образования которых положены принципы территориальности или определенности сферы деятельности:

- по федеральным округам;

- по оперативному контролю проблемных налогоплательщиков;

- по контролю за налогообложением малого бизнеса и сферы услуг;

- по контролю за алкогольной и табачной продукцией и др.

Типы налоговых проверок

Безусловно, налоговые проверки являются самым распространенным видом деятельности налоговых инспекторов. Именно на выездных и камеральных мероприятиях зиждется их работа. В чем же отличие этих типов проверок?

Камеральные налоговые проверки

Это обычная для текущего контроля форма налоговых проверок. Последовательность действий при камеральных проверках регулируется статьей 88 НК РФ. В рамках таких мероприятий налоговики могут выполнять следующие действия:

- проверять декларации, отчеты и другие документы, поданные налогоплательщиком, на предмет ошибок и нестыковок;

- устанавливать, насколько сведения из этих документов соответствуют информации, имеющейся у самого налогового органа;

- контролировать правильность исчисления налоговой базы и других арифметических подсчетов;

- разрешать или запрещать запрашиваемые налоговые вычеты и льготы.

То есть основная задача камеральной проверки – проконтролировать текущую деятельность налогоплательщика на основе представленных им документов. Такой тип контроля не подразумевает выезд на место налоговых инспекторов, осмотр помещений, инвентаризацию имущества и т.д.

Выездные налоговые проверки

Это более сложная и эффективная форма налогового контроля над деятельностью предприятий-налогоплательщиков и налоговых агентов. Порядок выездных проверок регламентируется статьей 89 Налогового кодекса. В рамках такого контроля налоговые инспекторы могут осуществлять следующие действия:

- выезжать на основное место деятельности налогоплательщика;

- осматривать помещения и имущество, с помощью которого предприниматель извлекает выгоду;

- проводить инвентаризацию этого имущества;

- проверять любую документацию, связанную сразу с несколькими видами налогов и сборов;

- назначать экспертизы, привлекать переводчиков.

Соответственно, выездная проверка проводится на месте деятельности налогоплательщика. В исключительных случаях ее могут перенести в здание налогового органа.

К сведению! Выездная проверка может длиться от двух месяцев до полугода. Однако инспекторы могут приостанавливать ее ход на время истребования документов от налогоплательщика и других органов, проведения экспертиз и перевода документов с иностранных языков.

Регистрация организаций и предпринимателей

Помимо обязанностей, прямо установленных в Налоговом кодексе РФ, на налоговые инспекции возложены функции госрегистрации организаций и предпринимателей (п. 2 ст. 33 НК РФ, абз. 2 п. 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506). При этом по запросам организаций и граждан уполномоченные налоговые инспекции обязаны предоставлять им сведения из ЕГРЮЛ и ЕГРИП (ст. 6 Закона от 8 августа 2001 г. № 129-ФЗ, п. 7 Порядка, утвержденного приказом Минфина России от 23 ноября 2011 г. № 158н). Порядок предоставления сведений из государственных реестров представлен в письме ФНС России от 30 декабря 2010 г. № ПА-37-6/19020 и доведен до налоговых инспекций для обязательного применения.

Только официально и в письменной форме!

В рамках своих обязанностей, налоговые органы имеют множество задач и ответственностей, связанных с налоговой реализацией и контролем. Ответственность налоговых органов включает в себя не только практическую работу по сбору налогов, но и передачу материалов следственным и судебным органам для проведения проверок и разбирательств.

При выполнении своих функций и обязанностей налоговые органы должны руководствоваться принципом официальности и письменной формы. Это означает, что они должны осуществлять свою деятельность исключительно в рамках установленных законом полномочий и официально документировать все свои решения, инструкции и указания.

Важным аспектом официальности и письменной формы является предоставление налоговыми органами подробной и точной информации о своей деятельности. Они должны документировать все свои действия, решения и указания в соответствующих официальных документах, таких как протоколы, письма, отчеты и другие.

Передача материалов

Одной из ответственностей налоговых органов является передача материалов следственным и судебным органам для проведения проверок и судебных разбирательств. Это включает в себя предоставление документов, доказательств и других материалов, которые могут быть связаны с нарушениями налогового законодательства или финансовыми преступлениями.

Практика проверок и судебная проверка

Официальная и письменная форма также являются важными в практике проведения налоговых проверок и судебных разбирательств. Это означает, что налоговые органы должны предоставлять все необходимые документы и материалы в соответствии с установленными требованиями.

Использование официальной и письменной формы в налоговой деятельности является неотъемлемой частью работы налоговых органов. Она способствует прозрачности и законности процессов сбора налогов, обеспечивает официальный статус и вес для принятых решений и позволяет защитить права и интересы налогоплательщиков.

| Роль налоговых органов в обязанностях | Роль в практике | Роль в судебной проверке |

|---|---|---|

| Сбор налогов | Предоставление материалов для проверок | Предоставление документов для разбирательств |

| Контроль соблюдения налогового законодательства | Официальная документация и инструкции | Предоставление доказательств и материалов |

| Передача материалов следственным органам | Практика налоговых проверок | Судебные разбирательства |

История создания ИФНС

Одним из главных инструментов функционирования ИФНС является ФНС – Федеральная налоговая служба. ИФНС осуществляет свои обязанности в рамках ФНС по поручению Российской Федерации и представляет собой звено подчиненной системы международных налоговых отношений.

Особенности деятельности ИФНС заключаются в возможности оказания помощи налогоплательщикам в вопросах налогообложения, а также возможности проведения налоговых проверок. ИФНС имеет права на заглядывание в финансовые отчеты организаций и предпринимателей для выявления нарушений налогового законодательства.

Какие функции выполняет ИФНС? ИФНС осуществляет контроль за соблюдением налогового законодательства, проводит налоговые проверки, разъясняет налогоплательщикам нюансы определенных налоговых вопросов. ИФНС имеет ряд обязанностей по контролю соблюдения организациями и физическими лицами требований налогообложения, а также занимается учетами и расчетами налоговых платежей.

ИФНС – это инспекция, ответственная за контроль за налоговыми платежами. Она контролирует налоговые платежи от предпринимателей и организаций, а также осуществляет разъяснительную работу с налогоплательщиками по вопросам налогообложения.

На соблюдение каких прав могут рассчитывать налогоплательщики?

Налоговое законодательство предусматривает для плательщиков ряд прав, которыми они могут пользоваться вне зависимости от принадлежности их к крупным или малым предпринимателям. В числе основных прав приводится перечень:

- Право на получение устных разъяснений о порядке применения норм налогового учета и отчетности, правилах заполнения отдельных бланков документов и расчета сумм налоговых отчислений.

- Право на письменные пояснения по интересующим налогоплательщика вопросам, получение бесплатной справочной и информационной поддержки, проведение консультаций.

- Налогоплательщик вправе требовать предоставления ему для ознакомления и заполнения форм налоговых деклараций.

- Применение на практике льгот в форме налоговых вычетов или путем перехода на упрощенные режимы налогообложения.

- Составлять акты сверок с налоговой инспекцией в разрезе по отдельным налогам и в целом по организации.

- Осуществлять зачет сумм переплаты по налогам, оформлять возврат излишне перечисленных в бюджет средств в виде авансовых платежей, текущих налоговых отчислений, штрафных санкций, пени.

- Давать пояснения относительно произведенных расчетов по налоговым платежам, произведенным оплатам.

- Участвовать в проверках по контролю их финансовой деятельности.

- Отстаивать свою точку зрения в рамках правового поля при несогласии с результатами проверки налоговыми органами, давать дополнительные объяснения по актам проверок.

Мероприятия налогового контроля

Связанная судебная практика

В рамках выполнения своих обязанностей налоговые органы могут столкнуться с различными юридическими ситуациями, которые могут потребовать привлечения судебных органов. Связанная судебная практика включает в себя передачу налоговыми органами материалов об административных правонарушениях и преступлениях в органы следственного и судебного процесса в письменной форме! Это необходимо для официальной реализации обязанностей налоговых органов по проверке налоговой практической деятельности и выявлению нюансов, связанных с ее реализацией.

В связанной судебной практике некоторые налоговые органы выделяются особым опытом, который может быть полезен в рассмотрении судебных дел. Они могут предоставлять материалы из своих архивов, которые помогут судебным органам принять обоснованные решения.

Связанная судебная практика включает в себя различные аспекты, связанные с реализацией обязанностей налоговых органов, и может быть полезным для обоих сторон — налоговых органов и судебных органов. Она помогает выявить ситуации, которые требуют особого внимания и анализа в рамках исполнения налоговыми органами своих обязанностей.

Какие права и обязанности имеют налогоплательщики?

Права и обязанности налогоплательщиков изложены в Налоговом кодексе РФ в статье 21 и 23.

Основные права налогоплательщиков (кратко) следующие:

1) получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах

2) получать от Министерства финансов РФ письменные разъяснения по вопросам применения законодательства о налогах и сборах

3) использовать налоговые льготы

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах

7) представлять налоговым органам пояснения по исчислению и уплате налогов

![]() присутствовать при проведении выездной налоговой проверки;

присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки, решений налоговых органов, налоговых уведомлений и требований об уплате налогов

10) требовать от должностных лиц налоговых органов соблюдения законодательства о налогах

11) не выполнять неправомерные акты и требования налоговых органов

12) обжаловать акты налоговых органов и действия (бездействие) их должностных лиц

13) на соблюдение и сохранение налоговой тайны

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц

15) на участие в процессе рассмотрения материалов налоговой проверки

Основные обязанности налогоплательщиков (кратко):

1) уплачивать законно установленные налоги

2) встать на учет в налоговых органах

3) вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения

4) представлять налоговые декларации

5) представлять в налоговый орган по месту жительства индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций

6) представлять в налоговые органы документы, необходимые для исчисления и уплаты налогов

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов

![]() в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета

в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета

9) нести иные обязанности, предусмотренные законодательством о налогах и сборах.

10) налогоплательщики – физические лица по налогам обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения, в налоговый орган по своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

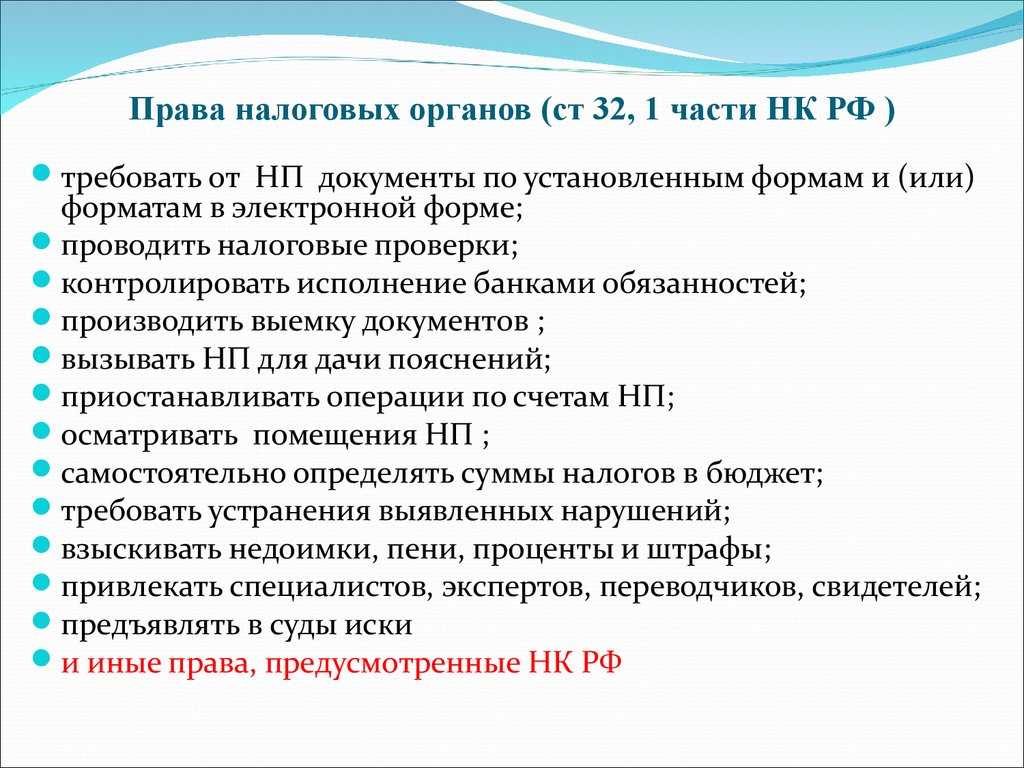

О правах налоговых органов

Как уже было сказано выше, права и обязанности налоговых органов перечислены в НК РФ. В частности, в ст. 31 оговариваются непосредственно права налоговиков, которые вправе:

- Требовать от лиц, являющихся налогоплательщиками, подачи в установленный срок и в предусмотренной законом форме документов, необходимых для правильного и своевременного расчета размера налогов/сборов, а также призванных подтвердить надлежащее исполнение ими своих обязанностей относительно исчисления и уплаты налога.

- Осуществлять в предусмотренном на законодательном уровне порядке проверки.

- Контролировать исполнение кредитными организациями обязанностей, предусмотренных законодательством в отношении налогов/сборов.

- В предусмотренном законом порядке проводить выемку документов.

Скачать форму уведомления - Вызывать плательщиков налогов для дачи ими необходимых пояснений по вопросам, связанным с исполнением обязанностей по исчислению/уплате налогов/сборов, в т. ч. по нарушениям, выявленным в ходе проведения налоговых проверок и т. п.

- Вызывать свидетелей, обладающих информацией, требуемой налоговикам для качественного исполнения обязанностей.

-

Накладывать предусмотренном законом порядке проводить выемку докуменарест на счета/имущество налогоплательщиков, если данное действие прямо предусмотрено НК РФ.

Скачать форму решения - Производить осмотр любых помещений, которые налогоплательщиком используются для получения прибыли и осуществления предпринимательской деятельности, а также проводить инвентаризацию в установленном порядке.

- На основании имеющейся в распоряжении информации о налогооблагаемой базе налогоплательщиков налоговики вправе исчислять сумму подлежащего уплате в бюджет налога.

- Контролировать исполнение лицами обязанностей, которые предусмотрены законодательством о налогах/сборах, осуществлять контроль устранения нарушений, выявленных при проведении налоговых проверок.

- Взыскивать с лиц недоуплаченные ими суммы налогов, а также наложенные на них штрафные санкции, предусмотренные законом.

- Требовать от кредитных организаций представления документов, подтверждающих факт исполнения налогоплательщиком обязанностей в деле уплаты налогов.

- Привлекать специалистов, чьи профессиональные знания и навыки востребованы при осуществлении налогового контроля.

- Ходатайствовать об аннулировании/приостановке действия лицензий, подтверждающих право на осуществление той или иной деятельности.

- В случае возникновения спорных ситуаций обращаться в суды Российской Федерации.

Наделены налоговики и иными правами, вытекающими из положений налогового законодательства по налогам/сборам.

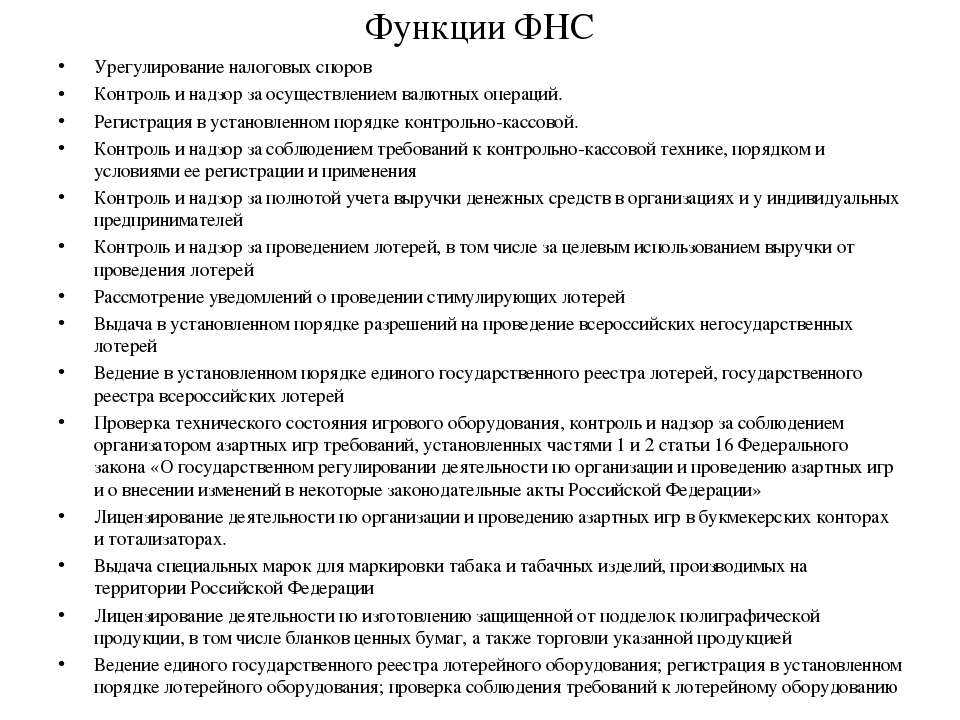

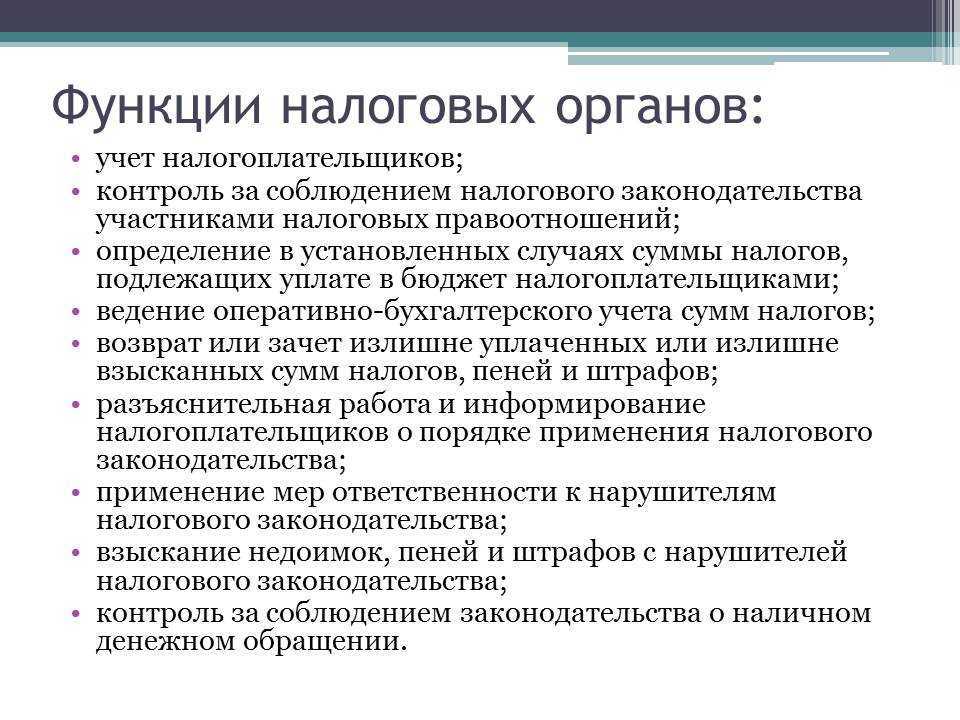

Функции налоговой службы

Для достижения поставленных законом задач, ФНС выполняет функции:

- по обеспечению строгого исполнения законодательства, выработке порядка управления налоговым производством;

- по участию в разработке законопроектов и других официальных документов в сфере налогообложения;

- по оказанию услуг, объяснению прав и обязанностей налогоплательщикам;

- по осведомлению плательщиков налогов о произошедших законодательных изменениях.

К другим функциям относятся:

- проведение проверок финансовой деятельности организации в области налогового учета;

- посредством кредитных организаций возвращение ранее уплаченного превышающего норму налога;

- работа по анализу статистики в сфере налогообложения, разработка рекомендательных поправок с целью совершенствования налоговой системы;

- помощь в определении стоимости и продаже изъятого имущества.

Плюсы и минусы профессии

Налоговый инспектор – интересная специальность с хорошими перспективами роста. Однако, как у любой другой профессии, у нее есть свои преимущества и недостатки. Начнем с проблемных моментов, о которых стоит знать в первую очередь:

-

монотонность работы;

-

поскольку законодательство часто обновляется, необходимо постоянно актуализировать свои знания;

-

работа с большими объемами информации требует постоянной концентрации, что может быть утомительно;

-

ненормированный рабочий день;

-

высокий уровень ответственности;

-

серьезные физические и психоэмоциональные нагрузки (особенно во время сдачи отчетности);

-

приходится ездить в командировки (иногда продолжительные).

К плюсам профессии налогового инспектора можно отнести:

-

престижность государственной службы;

-

стабильную «белую» зарплату, которая складывается из оклада, надбавок, премий и предусматривает различные компенсации и льготы;

-

статус госслужащего и полный соцпакет;

-

возможность постоянно развиваться, совершенствовать профессиональные навыки, получать новый опыт;

-

востребованность на рынке труда;

-

возможность карьерного роста и применения своих знаний, умений и навыков в любой другой сфере.

Налоговый инспектор – компетентный специалист в области финансов и права, а значит, он сможет помочь не только своим клиентам, но и самому себе, своему ближайшему окружению.

Что включает в себя их ответственность

Официально налоговые органы несут ответственность за исполнение своих обязанностей перед государством и налогоплательщиками. В рамках своей деятельности они обязаны:

Следственная работа и передача материалов в судебную форму!

Одним из важных аспектов ответственности является своевременная передача результатов следственной работы в судебную форму. Налоговые органы обязаны провести проверку налоговых деклараций и иных материалов, связанных с налоговыми обязательствами налогоплательщиков. В случае выявления нарушений или уклонений от уплаты налогов, они должны передать материалы в органы следствия и привлечь виновных к ответственности перед законом.

Практическая и письменная проверка налоговых обязанностей

Одним из основных обязательств налоговых органов является практическая проверка налоговых обязанностей налогоплательщиков. Это включает в себя анализ и контроль деклараций и других документов, связанных с уплатой налогов. Задачей налоговых органов является выявление ошибок и нарушений в декларациях, а также принятие мер по их исправлению и привлечению к ответственности.

Параллельно с практической проверкой проводится и письменная проверка. Налоговые органы запрашивают у налогоплательщиков различные документы и сведения, необходимые для проверки их налоговых обязательств. Неправильные или неполные ответы на такие запросы могут быть восприняты как официальное нарушение и привести к применению административных или даже уголовных мер.

Некоторые нюансы и практика

Ответственность налоговых органов имеет свои нюансы и зависит от конкретной ситуации. В ряде случаев налоговые органы могут быть привлечены к ответственности за неправильную интерпретацию законодательства или нарушение процедур. Однако, перед тем как обвинять налоговые органы, необходимо точно выяснить все факты и обстоятельства случая.

Практика показывает, что налоговые органы допускают ошибки и не всегда выполняют свои обязанности в полной мере

Поэтому важно знать свои права и обратиться за помощью к юристам или специалистам в области налогового права, если возникли серьезные проблемы с налоговыми органами. Только в этом случае можно рассчитывать на защиту своих интересов и восстановление справедливости