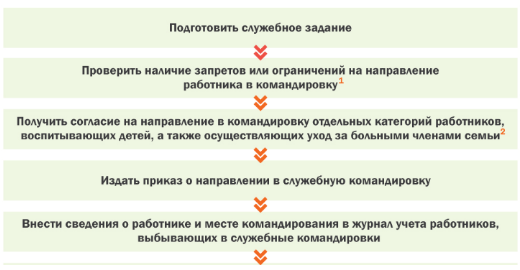

Выберите выгодный для компании вариант

О лекторе

Никита Александрович Куликов – кандидат юридических наук, эксперт в области правового консалтинга. Занимается юридическим сопровождением проектов и сделок, представляет интересы компаний в суде. Окончил один из ведущих юридических вузов страны – Институт государства и права РАН. Автор научных статей в отраслевых и научных изданиях.

| Показатель для сравнения | Компенсация | Аренда |

|---|---|---|

| Какую сумму можно учесть при расчете налога на прибыль, единого налога на УСН | Компенсацию за легковое авто нужно нормировать компаниям и на ОСНО, и на УСН. Компенсацию за грузовую машину организация на ОСНО может учесть в расходах в полной сумме. А организация на УСН вообще не может списать такую выплату в расходы | Компании и на общей системе, и на упрощенной могут включить всю сумму арендной платы в расходы. Организациям на ОСНО такое право дает пункта 1 статьи 264 НК РФ. А на УСН – пункта 1 статьи 346.16 НК РФ |

| Можно ли включить в расходы возмещение бензина, ремонт и другие затраты, связанные с эксплуатацией авто | Чиновники будут против. Они считают, что в нормативах компенсации уже учтены все расходы на машину (письмо Минфина России от 23 сентября 2013 г. № 03-03-06/1/39239) | По договору аренды без экипажа компания сама несет все затраты (ст. и ГК РФ). Поэтому их организация вправе учесть в расходах |

| Надо ли удерживать НДФЛ и начислять страховые взносы | Компенсация освобождена от страховых взносов и НДФЛ. Главное, чтобы выплаченная работнику сумма соответствовала договору | С арендной платы надо удержать НДФЛ. А вот страховые взносы по договору аренды без экипажа можно не начислять |

| Что делать, если сотрудник управляет машиной по доверенности | Если сотрудник не собственник авто, то компенсацию нельзя учесть в расходах. А еще придется начислить страховые взносы и удержать НДФЛ | Чтобы сотрудник мог заключить договор аренды, нужно согласие собственника. Если сделка оформлена по правилам, споров с налоговиками не будет |

А компании на УСН с объектом «доходы» выгоднее оформить компенсацию. Ведь расходы учесть в любом случае не получится

Не важно, будь то аренда или компенсация. А вот на НДФЛ можно сэкономить.

Конспект подготовила Екатерина Сумина

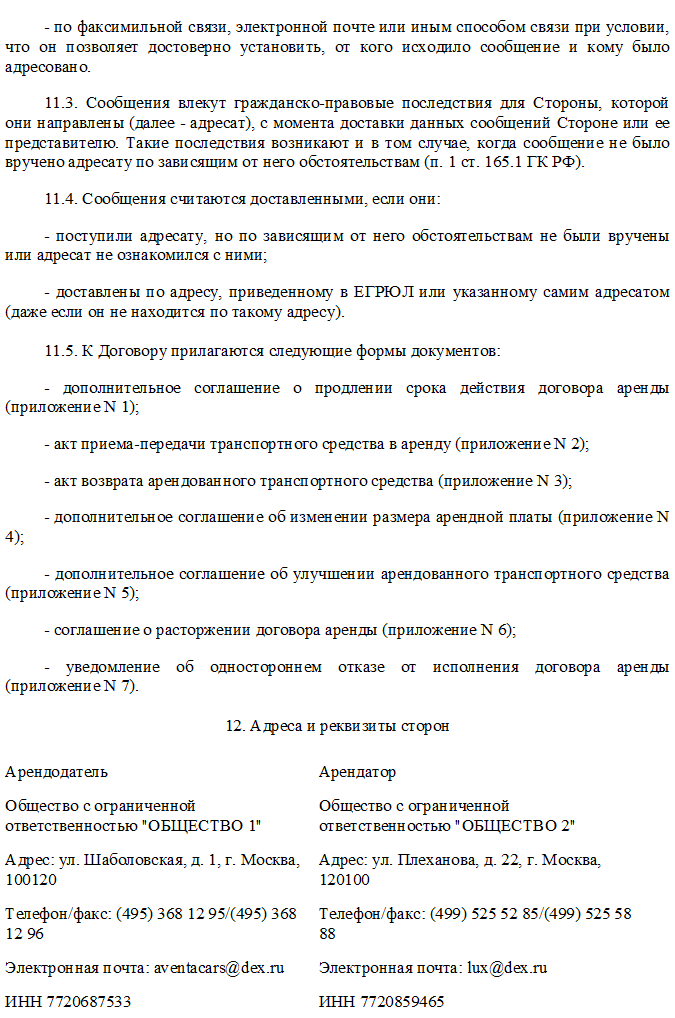

О семинаре

Место проведения: г. Москва

Тема: «Сотрудник использует личное имущество в работе: учет, налоги и оформление»

Длительность: 7 часов

Стоимость: 9000 рублей

Компания-организатор: Консалтинговая компания HEADS,

тел. (495) 988-97-98

Аренда авто с экипажем у ИП

Арендодателем может выступать физическое лицо, зарегистрированное как ИП. Вопрос налогообложения при аренде автомобиля с экипажем у ИП полностью снимается с организации-арендатора. Налог с дохода от аренды платит ИП в соответствии с применяемой им системой налогообложения. Что касается страховых взносов в части оплаты услуг по управлению транспортным средством, то и здесь ИП уплачивает их самостоятельно в фиксированном размере в рамках своей предпринимательской деятельности, если он сам является водителем. В случае наличия наемного персонала на этой должности ИП уплачивает страховые взносы в общем порядке как работодатель.

Расходы по аренде авто у ИП организация-арендатор признает в том же порядке, что и по аренде авто у физического лица.

Применение онлайн-касс при аренде авто

По новой редакции закона «О ККТ» от 22.05.2003 № 54-ФЗ, расчетом считается получение и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги (абз. 20 ст. 1.1 закона 54-ФЗ), и применение ККТ при осуществлении расчетов обязательно всеми организациями и ИП (п. 1 ст. 1.2 закона 54-ФЗ). Таким образом, при перечислении денежных средств сотруднику в счет внесения арендной платы по договору аренды ТС организация должна пробить кассовый чек.

Исключение, действовавшее до 01.07.2019, — если оплата произведена в банке через кассира-операциониста (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ). Однако стоит сделать ремарку о том, что трактовка положений закона 54-ФЗ разнообразна. До сих пор эксперты и специалисты ФНС и Минфина не пришли к единому мнению о необходимости пробивать чек по договорам ГПХ. На данный момент безопаснее пробить чек, особенно если предприятие уже применяет онлайн-кассы.

Аренда автомобиля

Аренда автомобиля – это правоотношения, возникающие между лицом, предоставляющим транспортное средство и тем, кто получает машину во временное пользование, согласно заключенному договору. Его условиями определяется:

- Предоставление услуг по управлению ТС и по его технической эксплуатации силами арендодателя (или отсутствие такого условия).

- Срок действия соглашения.

- Права и обязанности сторон.

- Порядок пользования имуществом.

- Другие положения, включаемые по взаимной договоренности сторон.

Актуальность услуги

Использование личного транспортного средства в настоящее время – это в большинстве случаев необходимость. Услуга по предоставлению и взятию машин в аренду сегодня достаточно актуальна:

- Арендатор освобождается от налогообложения по транспортному налогу, так как авто остается в собственности арендодателя.

- Взять в аренду авто с водителем выгодно – поскольку, если иное не указано в соглашении, полис ОСАГО и КАСКО будет приобретать тот, кто предоставляет ТС во временное пользование.

- Если транспортное средство необходимо на короткий срок, то покупать, а потом продавать его, теряя в стоимости, невыгодно – поэтому взять машину в аренду в этой ситуации – оптимальное решение.

Основные условия

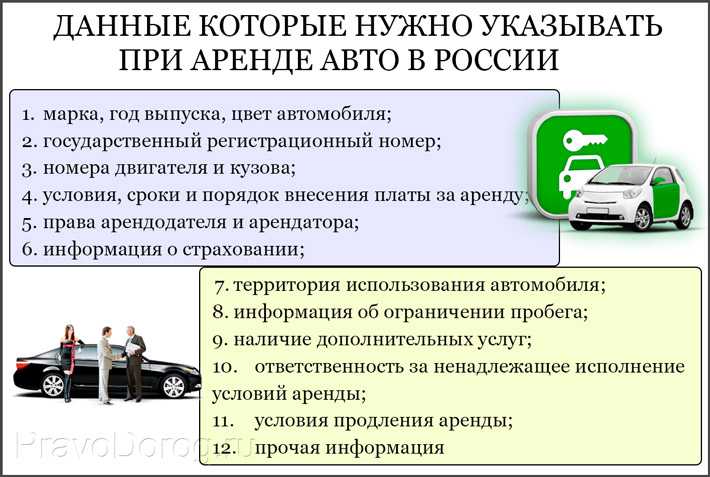

Чтобы закрепить условия сделки, сторонам следует составить письменный документ – договор аренды (ст. 633, 643 ГК РФ). Осуществлять его госрегистрацию не нужно вне зависимости от того, на какой срок он был заключен.

Необходимо наличие в соглашении следующих существенных условий:

- ФИО собственника или управомоченного им лица (ст. 608 ГК РФ), ФИО арендатора, их адреса регистрации, паспортные данные (для физических лиц), полное наименование, организационно-правовая форма и место нахождения (для юрлиц).

- Срок аренды (ст. 610 ГК РФ).

- Перечень принадлежностей и документов, которые арендодатель передает вместе с ТС (ст. 611 ГК РФ).

- Условия, сроки, порядок оплаты арендных платежей (ст. 614 ГК РФ).

- Основания для досрочного расторжения контракта, не указанные в ст. 619 и 620 ГК РФ (включаются по желанию сторон).

- Указание на возможность выкупа транспортного средства в соответствии со ст. 624 ГК РФ.

- Подписи сторон, расшифровки, печати (для юрлиц, при наличии).

Необходимые документы

Перечень документации, требуемой для взятия или получения автомобиля в аренду, нигде в законодательных актах не указан. Наша редакция полагает, что список бумаг зависит от категории лица – граждане или организации.

Первым нужно предоставить контрагенту лишь:

- паспорт или другой документ, идентифицирующий личность;

- водительское удостоверение гражданина, который будет управлять ТС.

Для вторых перечень документов более обширный:

- Свидетельство о госрегистрации.

- Копия Устава.

- ИНН.

- Доверенность на представление интересов компании, выданная лицу, непосредственно подписывающему договор от имени фирмы, и его паспорт.

- ВУ гражданина, который будет управлять ТС.

Сторона, собирающаяся сдать авто в аренду или получить, может потребовать от своего контрагента предоставления и иных документов, необходимых для надлежащего оформления сделки.

Сроки аренды

В частных положениях, применяющихся при передаче и взятии машины в аренду дешево без залога в Москве и в иных субъектах РФ, представленных в Параграфе 3 Главы 34 ГК РФ, не содержится сведений о том, какой может быть срок аренды. Значит, согласно ст. 625 ГК РФ, действуют общие нормы, указанные в ст. 610 ГК РФ:

- Стороны могут указать в соглашении любой период, на который предоставляется ТС, но вправе и вообще ничего не писать про это.

- В случае, если срок не определен, считается, что контракт долгосрочный – то есть действует до тех пор, пока одна из сторон не изъявит желания его расторгнуть.

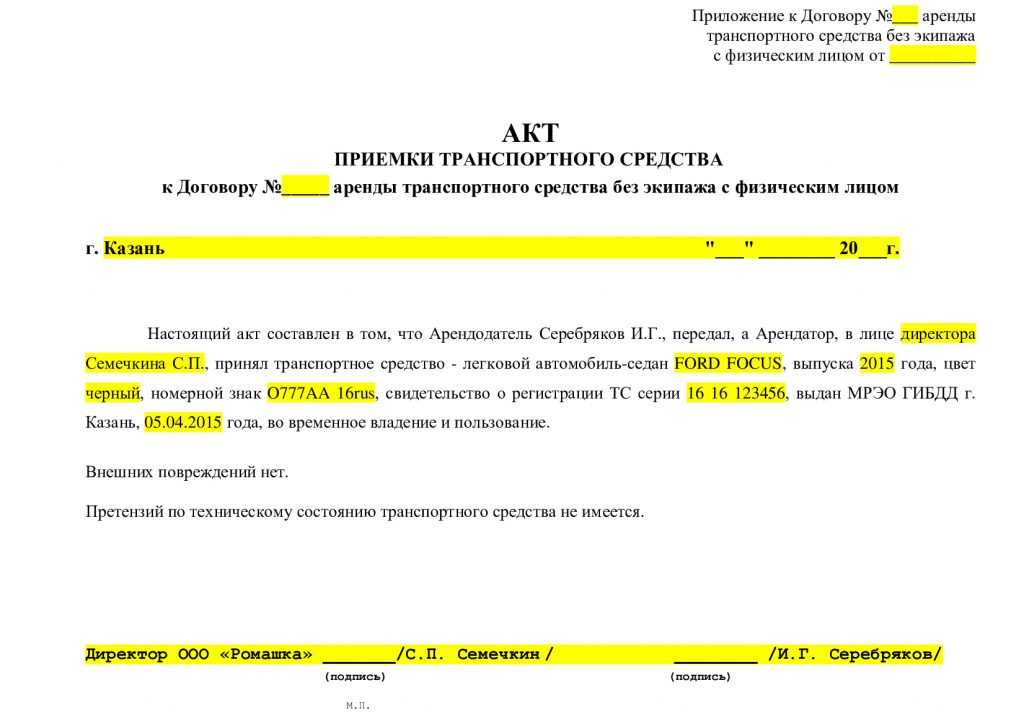

Акт приема-передачи

Этот акт необходим, чтобы зафиксировать передачу транспортного средства. Лишь после его подписания автомобиль считается переданным арендатору. Он выступает в качестве приложения к договору аренды и по отдельности они не имеют юридической силы.

Таким образом, без этого документа сделка считается недействительной. Акт не имеет унифицированной формы, потому ответственность за грамотное составление лежит на самой организации.

Акт делится на три части:

- Вводная. В этом разделе необходимо указать номер договора, дату подписания и передачи авто, название, город или населенный пункт, в котором заключается сделка.

-

Основная. В начале основного раздела отражается информация об арендодателе и арендаторе. Затем указывается информация о самом транспортном средстве:

- марка;

- категория;

- год выпуска;

- идентификационный номер;

- параметры и номер двигателя;

- цвет кузова;

- номер ПТС;

- дополнительное оборудование, входящее в комплектацию.

- Заключительная. В этой части фиксируется передача денежных средств, ставятся подписи.

- Скачать бланк акта приема-передачи авто в аренду

- Скачать образец акта приема-передачи авто в аренду

Подробнее о значении и правильном оформлении акта приема-передачи читайте в нашем материале.

Между юридическим и физическим лицом

Редко, но все-таки бывают ситуации, когда какая-либо компания желает взять на время ТС у физлица. Обычно такие соглашения заверяются нотариально. Хотя без этого можно обойтись в тех ситуациях, когда физлицо является ИП. Нужно знать, деньги, которые владелец ТС получит в качестве арендной платы, являются доходом. Как мы знаем, любой гражданин со своих доходов обязан платить налог. Его размер составляет 13 процентов. В этой сделке компания, арендующая авто, считается налоговым агентом. Соответственно, взнос за арендодателя платит именно она. Причем эта сумма вычитается из общей платы. Таким образом, компания платит налог в размере 13%, а собственнику ТС передает остальные 87%.

Скачать:

- Бланк

- Образец

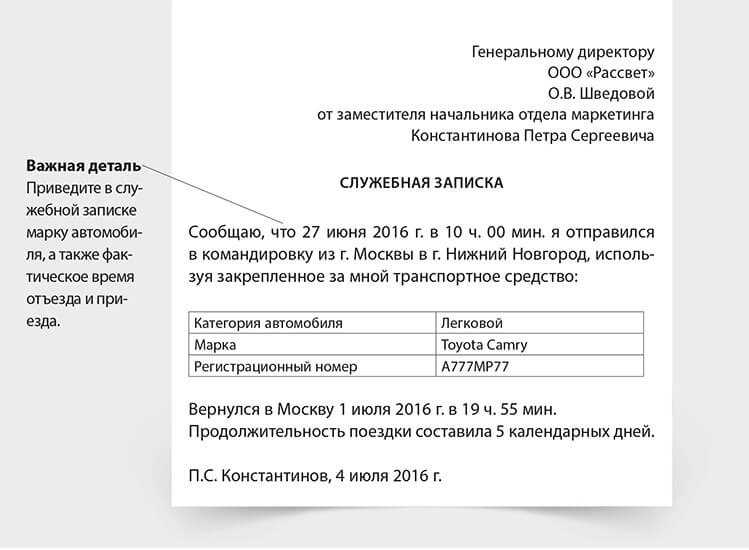

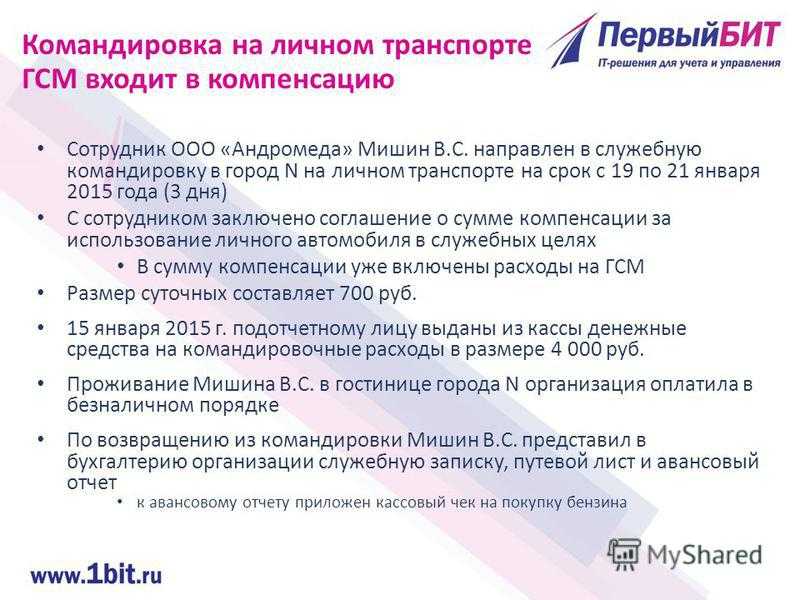

Оформляем условие о компенсации за использование автомобиля и возмещении расходов, связанных с его использованием

Допустим, при заключении трудового договора стороны договорились, что работник будет использовать свой автомобиль в служебных целях. В таком случае условия о компенсации за его использование и возмещении расходов, связанных с использованием автомобиля, должны быть прописаны в трудовом договоре.

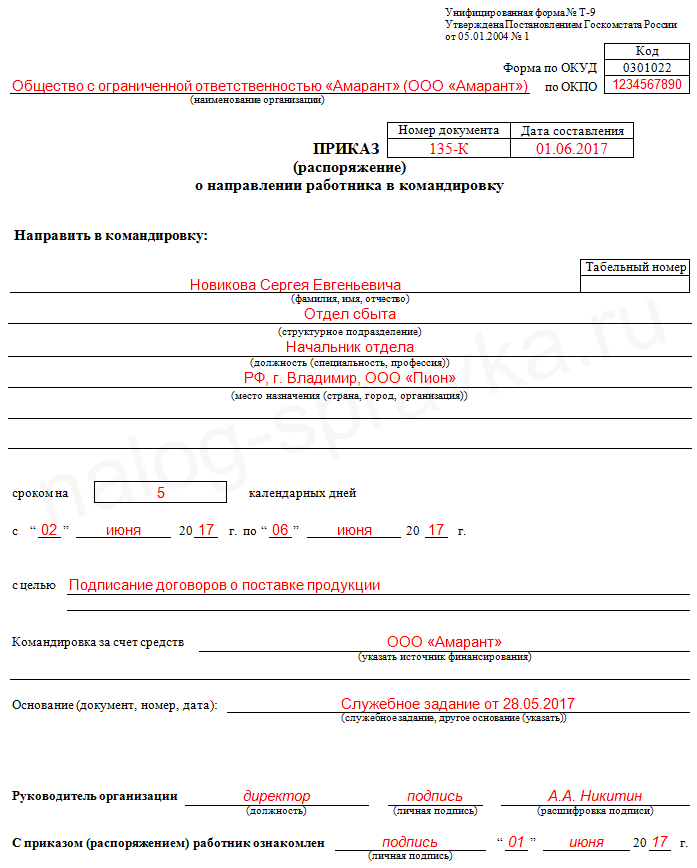

Выглядеть это может следующим образом.

…

5.2. При использовании личного имущества Работника Работодатель обязан выплачивать ему компенсацию. Ее размер определяется соглашением сторон трудового договора и устанавливается приказом руководителя учреждения.

…

В процессе работы заключается дополнительное соглашение, в котором фиксируются точное наименование и марка автомобиля, реквизиты документов, подтверждающих право владения этим автомобилем (ПТС, свидетельство о государственной регистрации и т. д.), а также размер и порядок выплаты компенсации и виды расходов, которые будут компенсироваться. Приведем выдержку из дополнительного соглашения.

…

1. В соответствии со ст. 188 ТК РФ дополнить трудовой договор пунктами следующего содержания:

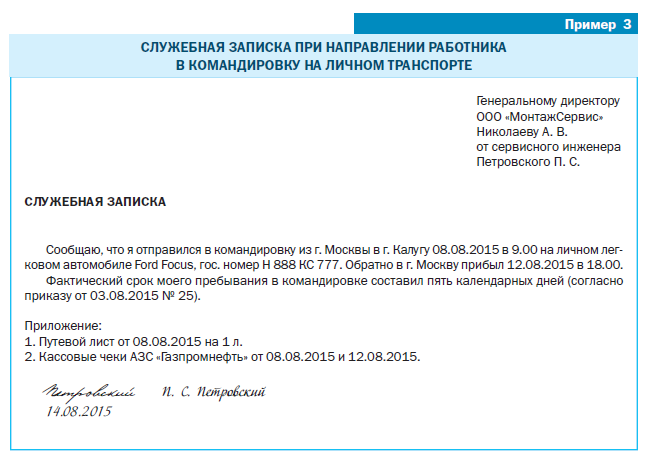

«5.3. С 01.09.2018 Работник при исполнении своих должностных обязанностей согласно должностной инструкции, связанных с разъездами для служебных целей, использует принадлежащее ему на праве собственности транспортное средство (свидетельство о государственной регистрации 52ОХ 123456) – легковой автомобиль марки «Форд Фокус» (Ford Focus) 1.4 МТ, год изготовления ТС 2013, рабочий объем двигателя 1 388 куб. см, государственный регистрационный знак Х110ТТ152RUS, идентификационный номер (VIN) ASNB22123U9A003789, цвет белый.

5.4. С 01.09.2018 Работнику выплачивается ежемесячная компенсация за использование личного транспортного средства в служебных целях в размере 1 200 (одна тысяча двести) руб., а также возмещаются расходы:

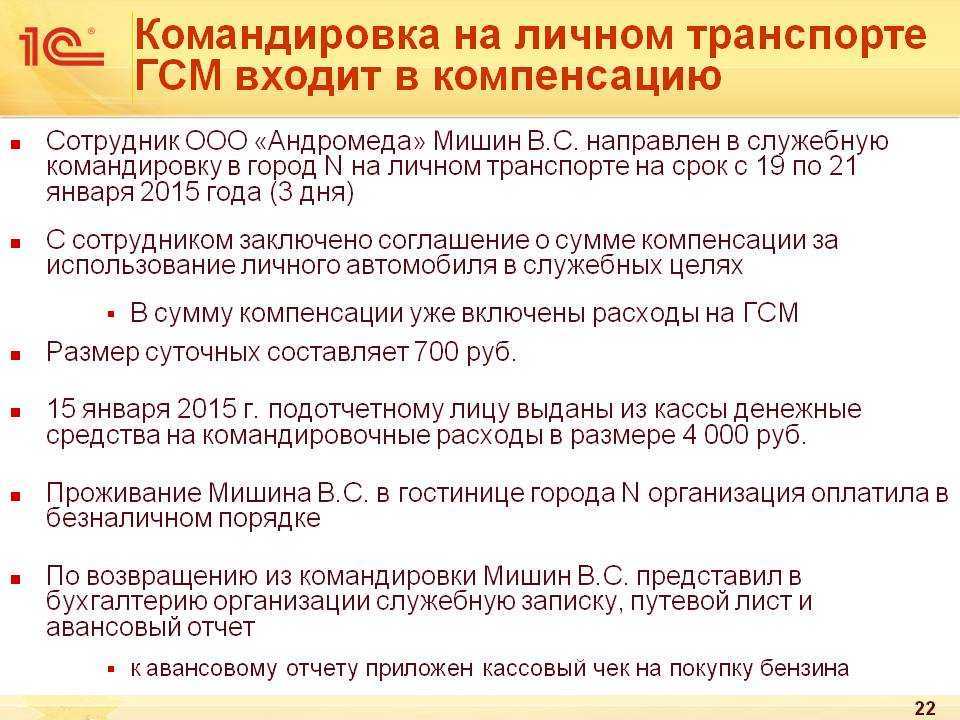

- на приобретение горюче-смазочных материалов согласно нормам расхода топлива и смазочных материалов, указанным в методических рекомендациях (утверждены Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р), на основании представленных чеков ККТ АЗС и путевых листов;

- на техническое обслуживание и текущий ремонт с учетом фактического времени эксплуатации транспортного средства и пробега для служебных целей, а также прочих факторов на основании дополнительного соглашения Сторон в каждом конкретном случае.

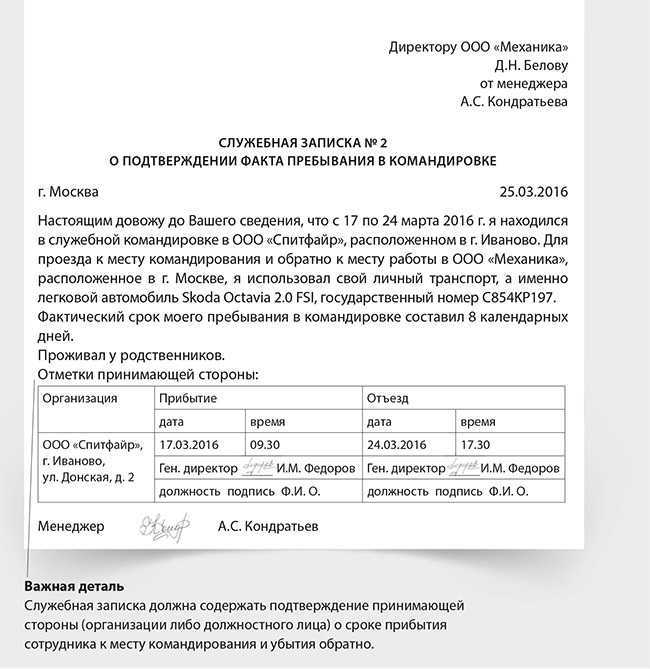

5.5. Работник в течение трех рабочих дней после окончания месяца использования автомобиля в служебных целях представляет отчет с отражением общей информации о времени использования и пробеге транспортного средства в служебных целях, а также расходов на приобретение горюче-смазочных материалов с приложением путевых листов и чеков ККТ АЗС. Работодатель утверждает отчет Работника в течение двух рабочих дней.

5.6. Компенсация за использование транспортного средства в служебных целях выплачивается в последний день месяца за текущий месяц использования, а возмещение расходов производится не позднее трех рабочих дней с даты утверждения Работодателем отчета Работника».

…

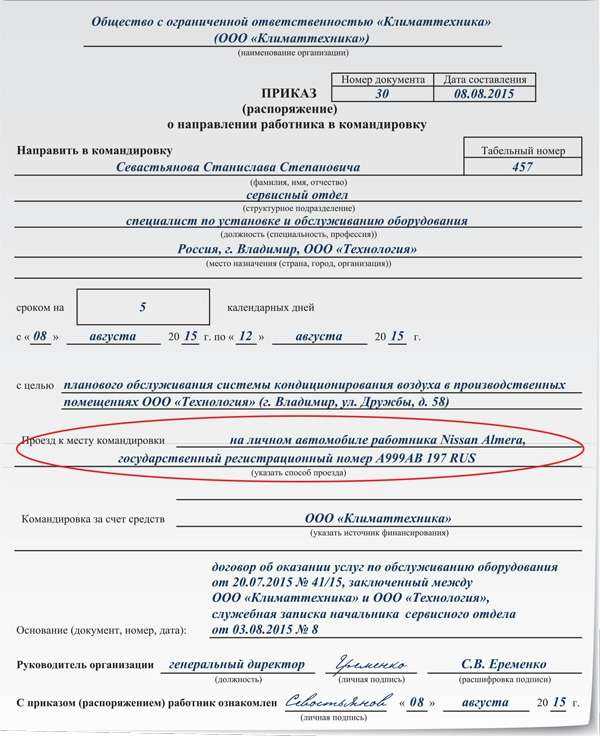

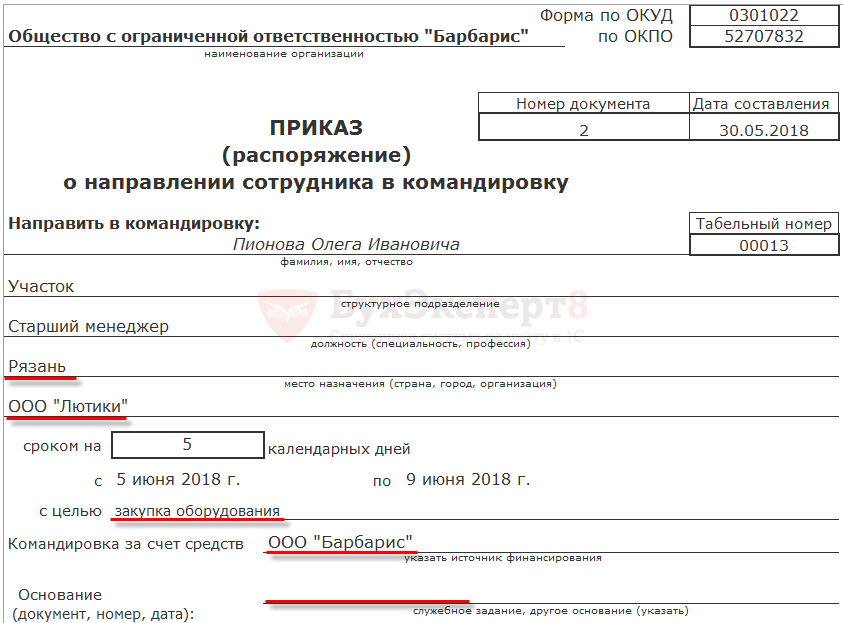

Для того чтобы работник смог получить компенсацию, издается приказ.

Правила написания и оформления

Все акты закрепления транспортных средств, составленные после 2017 года и до 2024 года, должны быть оформлены в формате Word.

Документ составляется после фактического осмотра транспортного средства и простой процедуры приёма-передачи.

Цель акта закрепления заключается в заключении договора между водителем и представителем организации, которой принадлежит автомобиль. Документ является основанием для материальной ответственности водителя за сохранность и правильное использование автомобиля.

Оформление акта закрепления обязательно должно соответствовать установленным правилам и формату документации. При составлении акта рекомендуется использовать готовые образцы, которые содержат все необходимые разделы и поля для заполнения.

Ниже приведены основные правила написания и оформления акта закрепления:

- Название документа — «Акт закрепления транспортного средства за водителем».

- Акт должен быть оформлен в формате Word и иметь шаблон с определенной структурой.

- Заголовок «Акт закрепления транспортного средства за водителем» должен быть выделен жирным шрифтом и выровнен по центру.

- Акт начинается с указания даты составления.

- В акте должны быть указаны полные данные автомобиля, включая марку, модель, год выпуска, государственный номер.

- В акте должны быть указаны полные данные водителя, включая фамилию, имя, отчество, контактные данные.

- Акт должен содержать разделы, описывающие процедуру закрепления, детали осмотра транспортного средства и права и обязанности водителя.

| № п/п | Наименование раздела | Описание |

|---|---|---|

| 1 | Вступление | Содержит информацию о цели и составлении акта. |

| 2 | Сведения об автомобиле | Содержит данные о транспортном средстве (марка, модель, государственный номер и т.д.). |

| 3 | Сведения о водителе | Содержит данные о водителе (фамилия, имя, отчество, контактные данные и т.д.). |

| 4 | Процедура закрепления | Описывает процесс закрепления автомобиля за водителем и права и обязанности сторон. |

| 5 | Заключительная часть | Содержит данные о подписях сторон и дате составления акта. |

Надеемся, что эта информация поможет вам правильно составить акт закрепления транспортного средства за водителем.

Между юридическими лицами

Если сделка совершается между организациями, дополнительные условия составления подобного документа не предусмотрены. Соответственно, данное соглашение практически ничем не будет отличаться от договора, составленного между физлицами. При этом нужно помнить, обычно интересы компании представляет ее руководитель. Если сдавать или брать в аренду ТС будет не директор, а другой работник, он должен иметь доверенность от имени руководителя. Об этом документе также нужно упомянуть в соглашении. На его основании обе организации выполняют бухгалтерские расчеты.

Образец

Скачать:

- Бланк

- Образец

Сдача в аренду машины индивидуальным предпринимателем

Налогообложение сдачи в аренду автомобиля у ИП происходит следующим образом: предприниматель платит налог с дохода (НДФЛ или налог при УСН) от сдачи автомобиля в аренду согласно своей системе налогообложения (если он применяет ОСНО, то необходимо еще заплатить НДС), а также фиксированные страховые взносы за себя.

Если же заключен договор аренды автомобиля с экипажем — налогообложение меняется лишь при наличии работников. То есть, если водителем выступает сам ИП, выплаты аналогичны выплатам при аренде без экипажа. Если же водителем является работник ИП, то с заработной платы, начисляемой этому работнику, ИП платит все социальные страховые взносы и НДФЛ как работодатель. При этом фиксированные страховые взносы за себя ИП также уплачивает.

В зависимости от обязанностей, прописанных в договоре аренды, ИП-арендодатель может учесть у себя в расходах документально подтвержденные затраты в соответствии со своей системой налогообложения.

Аренда личного автомобиля генерального директора

Можно заключить договор аренды личного автомобиля с директором ООО — налогообложение в этом случае не будет иметь каких-либо особенностей, так как директор является таким же сотрудником.

Стоит обратить внимание: для того чтобы избежать излишнего внимания налоговых органов к этой сделке, арендная плата должна соответствовать рыночной. Если ООО имеет несколько учредителей, то на одобрение заинтересованной сделки потребуется протокол общего собрания участников

Если генеральный директор является единственным учредителем, то препятствий для заключения договора аренды не будет, так как подписывать этот договор будет хоть и один человек с обеих сторон, но со стороны ООО он будет действовать от имени организации, а со своей — от себя лично.

Сравнительная таблица налоговых последствий аренды авто для организации:

Договор на аренду транспортного средства с экипажем

Бывает договор аренды транспортного средства с экипажем — налогообложение в этом случае будет несколько отличаться. Этот вид договора описан в ст. 632 ГК РФ. Согласно ст. 634 ГК РФ затраты на содержание и ремонт ТС несет арендодатель. Остальное должно быть прописано в договоре. Оплата состоит из двух частей: плата за аренду ТС и плата за оказание услуг по управлению ТС.

При заключении с сотрудником договора аренды ТС с экипажем предприятие является налоговым агентом по НДФЛ по тем же основаниям, что и при аренде без экипажа. Поэтому на всю сумму договора необходимо начислить НДФЛ и перечислить его в бюджет.

Взносы начисляются по-другому. Если в договоре четко выделена плата за аренду, то на эту сумму можно не начислять страховые взносы (п. 4 ст. 420 НК РФ), а плата за оказание услуг по управлению ТС взносами облагается (п. 2 ст. 420 НК РФ). Поэтому лучше прописать в договоре указанные затраты раздельно, а не единой суммой. Иначе вполне вероятно доначисление страховых взносов на всю сумму договора.

Расходы на коммерческую эксплуатацию ТС можно учесть в расходах при ОСНО. Надо четко прописать в договоре обязанности арендодателя и арендатора. Если в договоре указано, что определенные затраты ложатся на арендатора, то он их учитывает в расходах при условии, что они подтверждены документами. При УСН не все расходы могут быть учтены для расчета налога (например, расходы на парковку или КАСКО нельзя учесть). Полный список принимаемых расходов при УСН приведен в ст. 346.16 НК РФ.

Ответственность сторон по договору

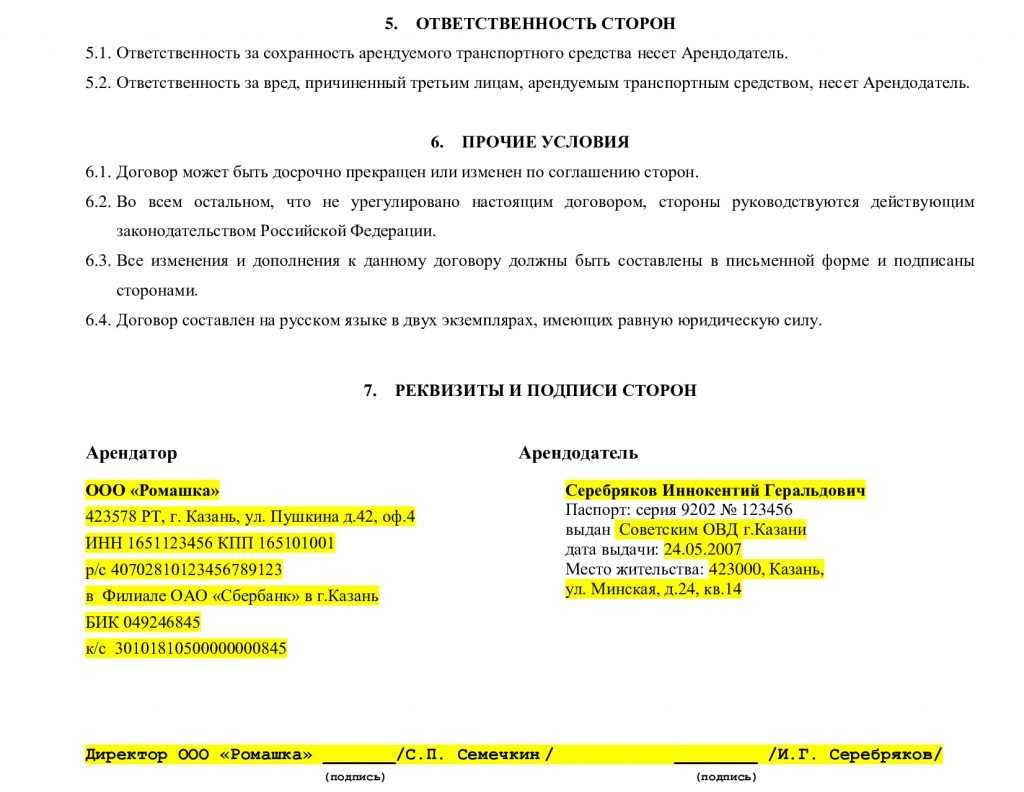

При повреждении машины ответственность по ее ремонту полностью лежит на арендаторе, если договор аренды заключался без экипажа.На нем лежит ответственность за имущество и документы, прилагаемые к автомобилю, на весь срок аренды.

Транспортный налог уплачивает собственник авто.Расходы на страховку также покрывает владелец, если иного не прописано в договоре.

Владелец несет уголовную и материальную ответственность, если автомобиль, переданный арендатору, оказался неисправным.Если арендатор стал виновником ДТП, то уголовная и административная ответственность, а также обязанность оплатить расходы пострадавших по решению суда полностью лежат на нем.

Налогообложение

Аренда автомобиля, как правовая сделка, подлежит обязательному налогообложению. Арендодатель обязан уплачивать НДФЛ (частное лицо) или налог на прибыль (юридическое лицо) с суммы полученного дохода.

Арендатор, как юридическое лицо, так же обязан уплачивать:

- налог на прибыль

- НДС

В случае с арендным соглашением арендная плата и иные платежи, направленные на эксплуатацию и обслуживание арендного имущества относятся к прочим расходам и соответственно снижают налогооблагаемую базу.

Следует учитывать, что по упрощенной системе налогообложения соответствующие расходы учитываются в день фактической траты, а по общей системы – на конец соответствующего отчетного периода.

Образец бланка договора и пример заполнения

Договор аренды автомобиля заключается между арендодателем, лицом, предоставляющим транспортное средство во временное пользование и арендатором, лицом, получающим автотранспорт на определенный срок и за определенную плату.

Арендатором и арендодателем могут являться как физические лица, так и организации любой формы собственности, относящиеся к юридическим лицам.

Аренда может быть:

- с экипажем, то есть транспортное средство предоставляется во временное пользование с водителем и при необходимости иным обслуживающим персоналом

- без экипажа, то есть управление автотранспортом и обслуживание автомобиля производится арендатором самостоятельно

Наиболее существенными отличиями между двумя видами соглашений являются:

- предмет договора. В случае аренды транспортного средства без экипажа в соглашении указываются только идентификационные данные автомобиля, а в случае заключения арендного договора с экипажем и данные водителя, который будет осуществлять управление автотранспортом

- правила пользования автомашиной: кто может управлять ТС

- оплата эксплуатационных расходов. В большинстве случаев аренда без экипажа предусматривает необходимость оплаты ГСМ, технического и капитального ремонта, иных расходных материалов. Если предполагается аренда транспорта с водителем, то и эксплуатационные расходы оплачиваются арендодателем

- ответственность. При аренде авто с экипажем ответственность за причинение ущерба автомашине или третьим лицам возлагается на арендодателя, а при получении во временное пользование исключительно транспортного средства – на арендатора

С экипажем

Договор аренды автотранспорта с экипажем регламентируется статьями 632-641 ГК РФ. Наиболее существенными условиями соглашения являются:

- Реквизиты сторон договора, позволяющие идентифицировать арендатора и арендодателя. Если одной из сторон соглашения является физическое лицо, то указываются ФИО, дата рождения, адрес проживания и паспортные данные. Если стороной соглашения является юридическое лицо, то необходимо указать полное наименование и адрес расположения организации, а так же ИНН и ФИО руководителя.

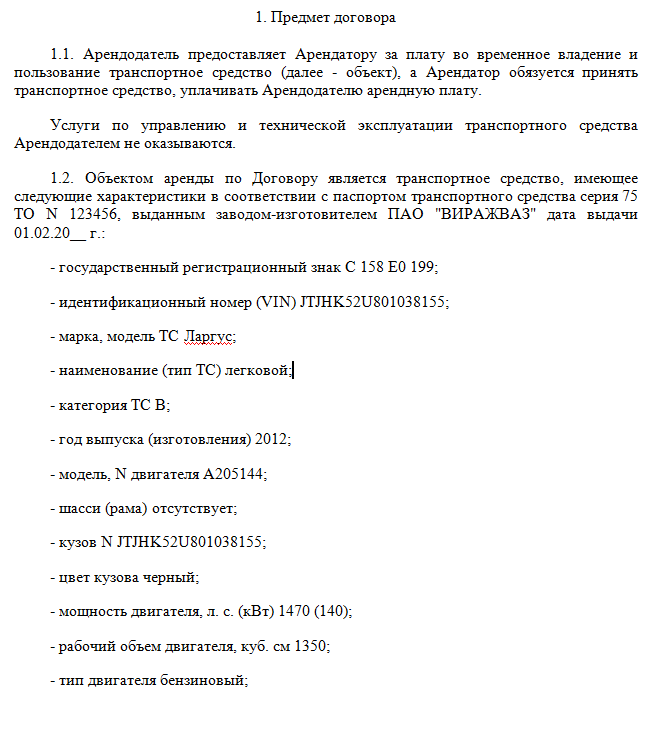

- Предмет соглашения, которым является автомобиль с указанными техническими параметрами и водитель, который будет управлять транспортным средством. Рекомендуется указать:

- марку и модель автотранспорта

- регистрационный номерной знак

- индивидуальный (VIN)номер

- номера шасси и кузова при наличии

- цвет

- номер и мощность двигателя

- год изготовления

- ФИО и реквизиты водительского удостоверения лица, допускаемого к управлению

- реквизиты паспорта автомобиля, как документа, подтверждающего право собственности на движимое имущество

- оценочная стоимость машины

- Срок действия соглашения. Договор может быть заключен на определенный срок или неопределенный срок. В последнем случае расторжение соглашения производится по согласованию сторон или инициативе одной стороны с письменным предупреждением за 30 дней до установленного срока.

- Правила предоставления и возврата автотранспорта. В большинстве случаев передача транспортного средства сопровождается заключением акта приема-передачи, которым подтверждается не только сам факт получения/возврата предмета соглашения, но и то что авто находится в исправном состоянии и пригодно для эксплуатации.

- Правила использования транспорта. Устанавливаются такие аспекты, как:

- график работы водителя

- цели использования автомашины

- кто будет оплачивать расходы на приобретение ГСМ и иных расходных материалов, ремонт и обслуживание машины, страхование и так далее

- возможность передачи транспортного средства в субаренду

- Размер и правила внесения арендной платы. Договором может быть предусмотрен единый платеж или рассрочка оплаты на определенный период времени. В последнем случае рекомендуется указать сумму ежемесячных (еженедельных и так далее) платежей, а так же даты проведения банковской операции.

- Ответственность сторон в случае причинения ущерба автомобилю или третьим лицам, а так же несоблюдения условий соглашения.

- Порядок разрешения спорных ситуаций.

Без экипажа

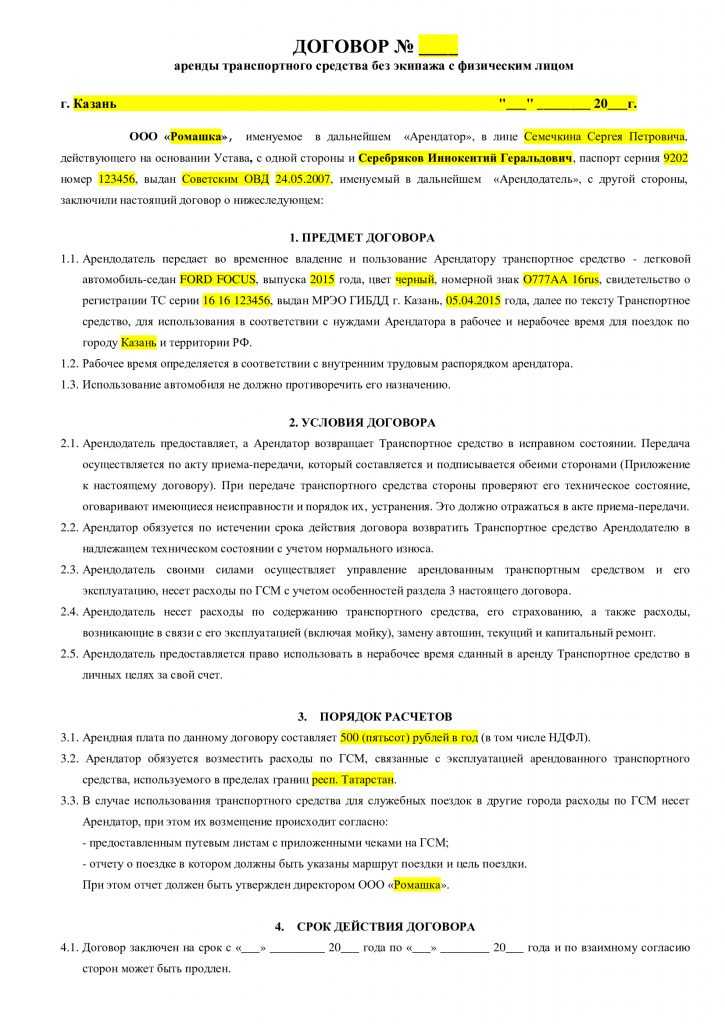

Договор аренды автомобильного транспорта без экипажа заключается в соответствии со статьями – 649 ГК РФ.

В документе так же отражаются:

- реквизиты арендатора и арендодателя

- предмет договора, которым является только транспорт

- срок действия документа

- правила передачи автомашины

- правила использования ТС

- права и обязанности сторон

- правила и размер внесения арендной платы

- ответственность в случае причинения ущерба

- правила и порядок урегулирования споров

Как составить договор

- Предмет договора. Здесь рекомендуется максимально подробно описать автомобиль, в отношении которого совершается сделка. Отмечается марка, вин-код, различные технические характеристики, другие сведения, позволяющие идентифицировать ТС.

- Если с автомобилем передаются какие-либо дополнительные устройства или оборудования, о них также необходимо упомянуть в документе.

- Арендатор должен прописать, с какой целью берет машину. Если для коммерческих целей, нужно написать, например, перевозка груза.

- Права арендодателя. Достаточно часто эту сторону представляет целая организация, которая предлагает взять ТС. Ее работники могут следить, чтобы авто использовалось по назначению. Также они имеют право проверять, в каком состоянии машина будет возвращена обратно. Можно прописывать и обязанности. Но по отношению к арендодателю их не так уж и много.

- Прописываются обязанности арендатора. Если захочет арендодатель, можно указать, что арендатор обязан использовать ТС исключительно в тех целях, которые указал в договоре. Также к обязанностям относится своевременная оплата.

- Главной отличительной особенностью договора аренды является то, что арендатор, взяв имущество во временное пользование, обязуется производить арендную плату. Без этого пункта договор не будет считаться арендным. Дополнительно можно прописать, как и когда арендатор обязуется передавать деньги. Можно указать конкретное число, в которое он будет делать ежемесячные переводы. Также не исключены ситуации, когда стороны договариваются о том, что деньги за все месяцы аренды будут переданы в конце арендного срока.

- Отмечается период действия.

- Нелишним будет прописать ситуации, когда условия договора нарушаются. За это предусматривается какая-то ответственность.

- При составлении такого документа многие делают пункт, в котором подробно описывают спорные ситуации. Обычно указывается, как стороны желают их разрешать.

По усмотрению сторон здесь можно указывать и какие-либо дополнительные сведения. Например, нужно отметить, кто будет отвечать за ремонт и обслуживание автомобиля, кто обязан заправлять его топливом и покупать ГСМ и другие расходники.

Ниже идет заключительная часть. Здесь прописываются сведения о сторонах. Обычно указываются паспортные и адресные данные. В случае с юридическим лицом, прописываются данные его регистрационных документов. Внизу участники проставляют автографы с расшифровками.

Что нужно знать об аренде авто?

Налог на прибыль и НДС

Расходы на аренду, обслуживание ТС, ГСМ, страхование и услуги экипажа уменьшают базу по налогу на прибыль. Но при условии, что:

- транспортное средство задействовано в работе предприятия;

- перечень расходов определён договором аренды. Если в соглашении сказано, что арендодатель сам ремонтирует ТС, налоговики могут отменить учёт затрат на обслуживание;

- расходы экономически обоснованы и документально подтверждены — пункт 1 статьи 252 НК РФ.

НДС принимают к учёту, если получены первичные документы — акт и счёт-фактура с выделенным налогом.

Договор аренды

Договор аренды составляют по общим правилам, можете воспользоваться одним из шаблонов от «Моё дело».

Что указать в документе:

- предоставляет ли арендодатель экипаж;

- обязанности арендатора — обслуживание, заправка, страхование, замена запчастей и т. п. От списка зависит, какими расходами можно уменьшить базу по налогу на прибыль;

- срок действия — соглашение делают срочным или бессрочным. Вне зависимости от выбранного варианта не требуется нотариальное заверение и регистрация договора в государственных реестрах.

Часто в аренду оформляют личный транспорт руководителя или учредителя. Чтобы у налоговой не возникло вопросов или поводов для проверки, указывайте среднерыночную стоимость аренды. В противном случае инспекторы пересчитают налог, обяжут доплатить разницу и выпишут штраф.

Первичные документы

После подписания договора при получении ТС составьте акт приёма-передачи. В документе отразите состояние автомобиля и выявленные дефекты.

Для подтверждения расходов на аренду достаточно договора, но стороны оформляют акты. Если организации работают с НДС, то делают счета-фактуры.

Затраты на обслуживание и запчасти подтверждают чеки, накладные, УПД и другая первичка. Расходы на ГСМ обосновывают путевые листы. Сохраняйте все документы на случай налоговой проверки.

НДФЛ и страховые взносы

НДФЛ и страховые взносы не платят, если ТС арендовано у организации или ИП. Даже если берёте машину с экипажем, налоговые обязательства ложатся на арендодателя как на работодателя.

Если арендуете авто у физического лица, то становитесь налоговым агентом по НДФЛ — с каждого платежа удерживаете 13% или 15% по общим правилам. Страховые взносы не платите — доходы от аренды не облагаются взносами.

Если арендуете ТС у физлица с экипажем, то отдельно оплачиваете услуги водителя. С его дохода удерживают НДФЛ и платят страховые взносы. Если всё включите в один договор, то с арендного платежа тоже придется исчислять взносы.

Таким образом, аренда автомобиля — это получение права на временное пользование ТС, которое принадлежит другому лицу. Аренда машины не попадает под требования стандарта ФСБУ 25/2018, поэтому расходы отражают по нормам ПБУ 10/99. Затраты на арендованный автомобиль относятся к обычным видам деятельности. Не забывайте про налоговые нюансы, если берёте ТС у физлица с экипажем.

Договор аренды автомобиля без экипажа

Получив ТС, арендатор обязуется самостоятельно ухаживать за техникой, управлять ею, покупать ГСМ и другие расходные материалы. Кроме этого, арендатор обязан оформить страховой полис, и брать на себя ответственность в случае аварии. Но тут необходимо понимать, ответственность на обслуживание авто и его ремонт это разные вещи. Если ТС сломалось, не нужно пытаться чинить его самостоятельно. Достаточно лишь сообщить об этом арендодателю.

Скачать:

Бланк

Перечень необходимых документов для составления договора

При оформлении данной сделки понадобится пакет следующих документов:

- гражданские паспорта представителей обеих сторон;

- иностранцам понадобится документ, подтверждающий регистрацию на территории РФ;

- удостоверение водителя нужной категории. Что касается иностранцев, им понадобятся международные права. Также могут предъявить перевод своего удостоверения, заверенный нотариусом;

- техпаспорт;

- свидетельство о регистрации;

- доверенность, если интересы организации представляет не директор, а другой сотрудник;

- устав организации и регистрационное свидетельство.

На что обратить особое внимание при заключении договора

- После окончания срока действия договора он не может продлеваться автоматически. Когда оформляется новое соглашение, бывший арендатор не имеет никакого преимущества.

- Если арендатор пожелает сдавать авто в субаренду, обязательно понадобится получить разрешение от владельца. Если же арендодатель категорически против, он должен указать об этом в документе.

- Если имуществу причинен вред, то ответственность полностью возлагается на арендатора. Исключением являются ситуации, когда авто арендуется с экипажем. В этом случае за сохранность отвечает экипаж, т.е. представители арендодателя.

- Транспортный налог обязан оплачивать только собственник авто. Арендатор не должен иметь к этому никакого отношения.

- Расходы по страхованию обычно оплачивает арендатор, если обратного не предусмотрено соглашением.

5 1 голос

Рейтинг статьи

Предыдущий

Требования к фото на водительское удостоверение в 2023 году – размер

Следующий

Образец доверенности на постановку автомобиля на учет в ГИБДД в 2023 году

Коротко об аренде авто

Аренда автомобиля или иного транспортного средства — это получение права на временное пользование ТС, которое принадлежит другому лицу. Многие организации арендуют машины, если временно нуждаются в транспорте, но не могут или не видят целесообразности в покупке собственного ТС.

Виды аренды:

- Без экипажа. Фирма получает автомобиль и назначает своего водителя.

- С экипажем или «фрахтование». Организация получает ТС с квалифицированным водителем. Если речь о грузовой технике, то их может быть 2-3 человека.

Автомобили в аренду берут у любых лиц — физических, юридических и индивидуальных предпринимателей.

От вида аренды, условий договора и категории арендодателя зависят бухгалтерский и налоговый учёт. Предприятия оформляют временное пользование ТС как хозяйственную операцию, чтобы определить имущественное положение ООО и величину налогов.