Коротко о главном

- ИП платит страховые взносы сам за себя с момента регистрации и до даты снятия с учета;

- Страховые взносы состоят из двух частей — фиксированной и процентной. Первую нужно оплачивать всегда, даже если ИП не ведет работу. Вторую — процентную — платят, только если доход превышает 300 000 рублей;

- Размер обязательной части взноса утверждают ежегодно. В 2024 году она равна 49 500 рублей;

- ИП может не платить обязательные взносы, если выберет режим НПД или АУСН. Кроме того, предусмотрены налоговые каникулы для предпринимателей, проходящих службу в армии, находящихся в декретном отпуске или ухаживающих за нетрудоспособным родственником;

- За неуплату взносов положены штраф и пеня. Однако, если на счету предпринимателя положительное налоговое сальдо, достаточное для полного или частичного покрытия задолженности, штрафа не будет.

Оформление единого отчета

Отчетность сократили. Долгое время по каждому из работников нужно было предоставить порядка 6 разных документов. Начиная от личных данных, заканчивая движением по его счетам. Теперь есть унифицированная форма, которую компания должна будет отправлять. Она включает в себя информацию из:

- СЗВ-М;

- ДСВ-3

- СЗВ-СТАЖ;;

- СЗВ-ТД;

- 4-ФСС.

Унифицированная информация в конечном итоге передается в Федеральную налоговую службу РФ. Установлены такие сроки подачи:

- По страховкам – период до 25 числа следующего месяца.

- Квартальный отчет – 25 числа месяца, следующего за окончанием квартала.

Для отдельных сфер деятельности предусмотрена отсрочка в оплате за 2023 год – май 2024. Это касается платежей за 3-4 квартал 2023.

Унифицированная отчетность подается индивидуально. Все зависит от времени приема на работу, необходимых документов и дополнительных сведений, которые компания должна предоставить по каждому конкретному сотруднику.

Страховые взносы за работников в 2024 году

Страховые взносы начисляются с выплат сотрудникам, которых работодатель нанимает по трудовому или гражданско-правовому договору. Это одинаково актуально для ИП и ООО. Обложению взносами подлежат любые выплаты работникам, кроме:

- социальных пособий;

- компенсации морального вреда или при увольнении (кроме компенсации неиспользованных дней отпуска);

- оплаты рабочей формы;

- выплат на накопительную пенсию в размере до 12 000 рублей на одного сотрудника;

- материальной помощи работникам в размере до 4 000 рублей;

- оплаты курсов по повышению квалификации сотрудников и т.д.

О каких конкретно взносах идёт речь:

1. В Федеральную налоговую службу России — бывшие взносы, которые с 2023 года установили в единый платеж:

- на пенсионное страхование;

- на обязательное медицинское страхование;

- выплаты по временной нетрудоспособности и материнству.

2. В Социальный фонд России:

Изменения по страховым взносам в 2024 году

Единый страховой взнос продолжит действовать в 2024 году. Модернизация налоговой системы проходит в штатном режиме, поэтому дополнительных изменений пока не планируется. Единственное, что будет по-другому, это тарифы для ИП и предельная база.

Показатели составляют на основе данных Росстата. Увеличение предельной базы – инфляция + дополнительный коэффициент. Из-за того, что России нужно все больше денег в бюджет, увеличение должно быть существенным. Меньше компаний смогут пользоваться 15% ставкой.

Прогнозируемая величина предельной допустимой базы – 2.2 миллиона. Это более 180 тысяч в месяц. Только крупные компании могут платить такие зарплаты своим работникам.

Ужесточение ответственности за нарушение налогового кодекса пока не анонсировано. Несмотря на отсутствие официальных заявлений, все больше компаний попадают под проверки. Если учитывать, что мораторий закончится, больше среднего и мелкого бизнеса начнут тщательно проверять. Под это могут ужесточить законодательную базу.

С 1 января 2024 года взносы практически не меняются. Прошлая модернизация ФНС и всех смежных структур прошла успешно. Нужно еще несколько лет на то, чтобы система полностью заработала во всех регионах, а сотрудники получили необходимую квалификацию. Основные изменения – увеличение максимальной базы и тарифов для ИП.

- Оплата больничного листа в 2024 году

- Материнский капитал в 2024 году: размер и изменения

- Приемная семья: выплаты в 2023-2024 году

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Максимальное значение 1%

До 2022 включительно считалось, что 1%, который нужно дополнительно уплатить, не должен превышать 8-кратное значение суммы фиксированного платежа. А начиная с 2023 года, когда фонды объединились и появился единый СФР, максимальное значение 1% стало устанавливаться особым образом.

Ниже дана таблица, позволяющая узнать максимальные суммы 1% к уплате:

| Год | Максимальный размер 1% |

|---|---|

| 2024 | 277 571 руб. |

| 2023 | 257 061 руб. |

| 2022 | 241 115 руб. |

| 2021 | 227 136 руб. |

| 2020 | 227 136 руб. |

| 2019 | 205 478 руб. |

| 2018 | 185 815 руб. |

| 2017 | 163 800 руб. |

| 2016 | 135 495.36 руб. |

| 2015 | 130 275.60 руб. |

| 2014 | 121 299.36 руб. |

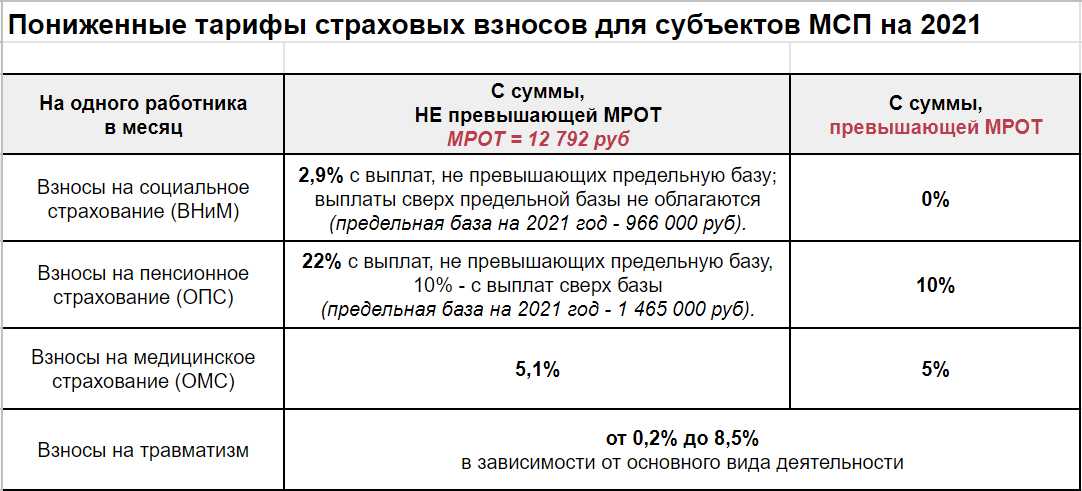

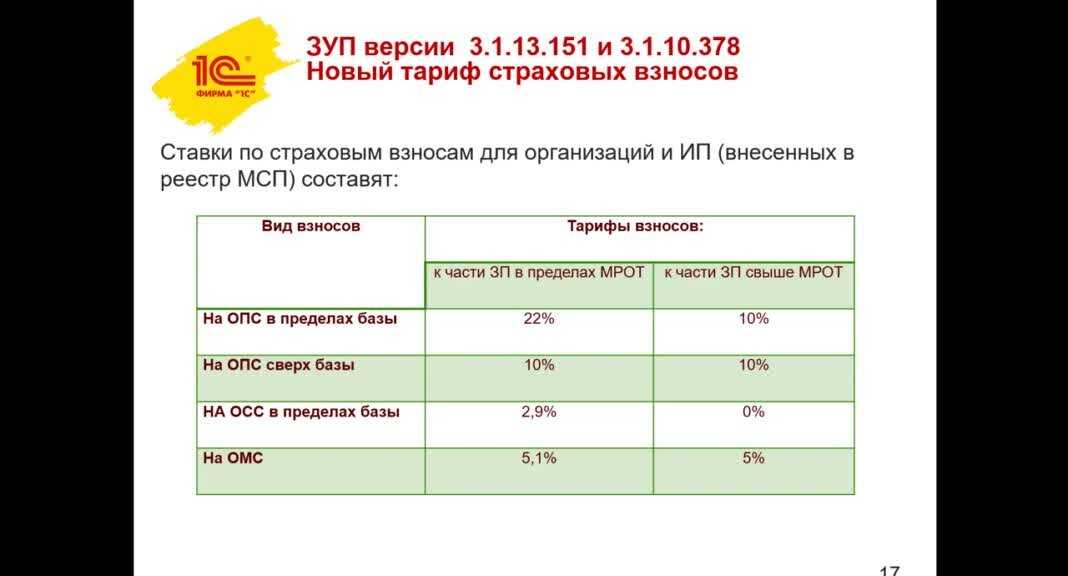

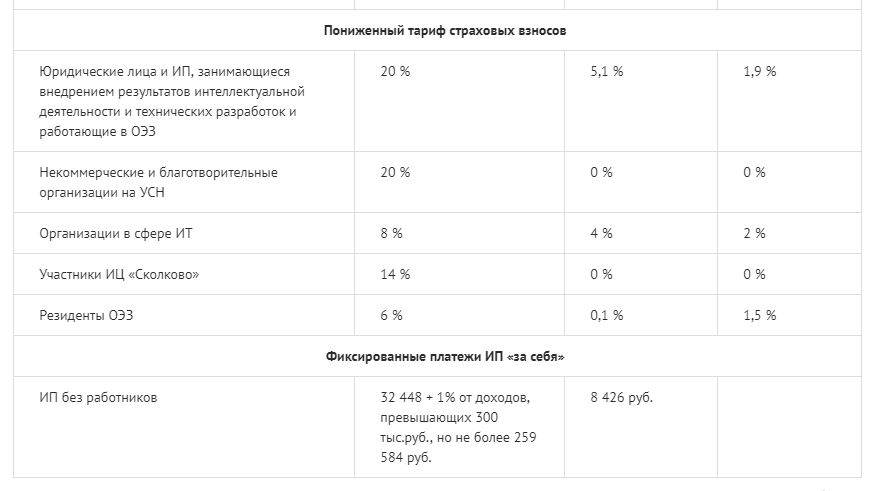

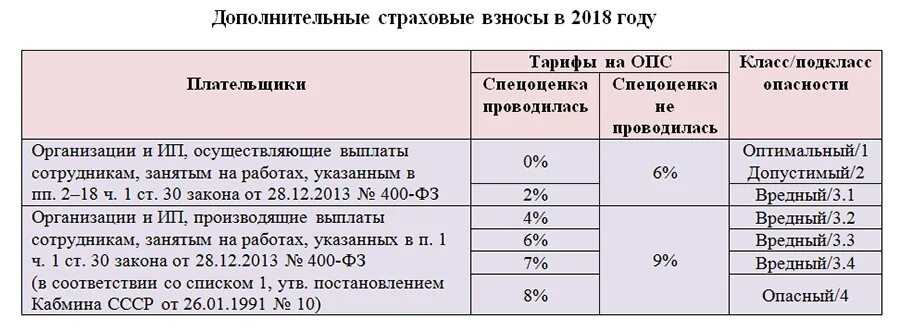

Суть применения льготного тарифа страховых взносов для субъектов МСП

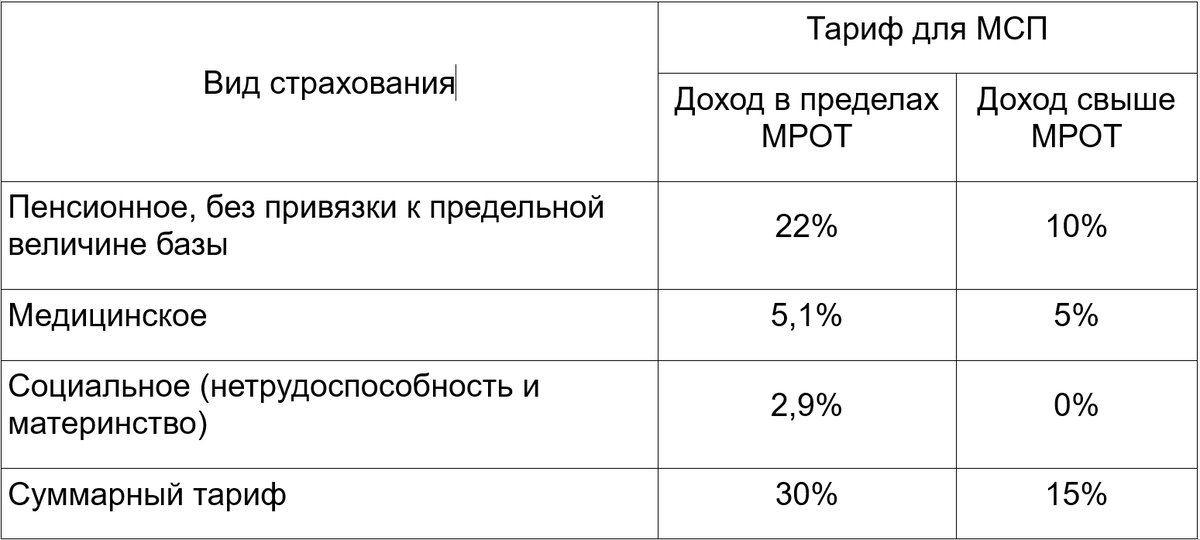

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

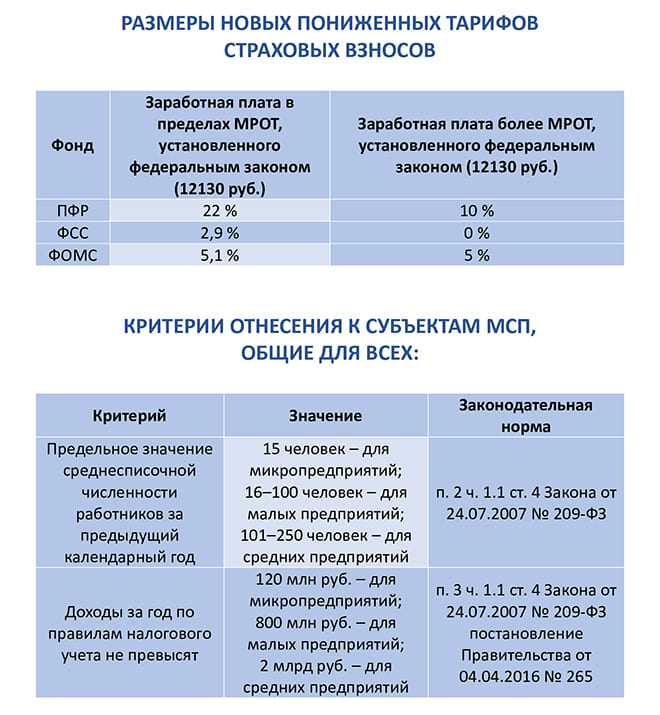

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

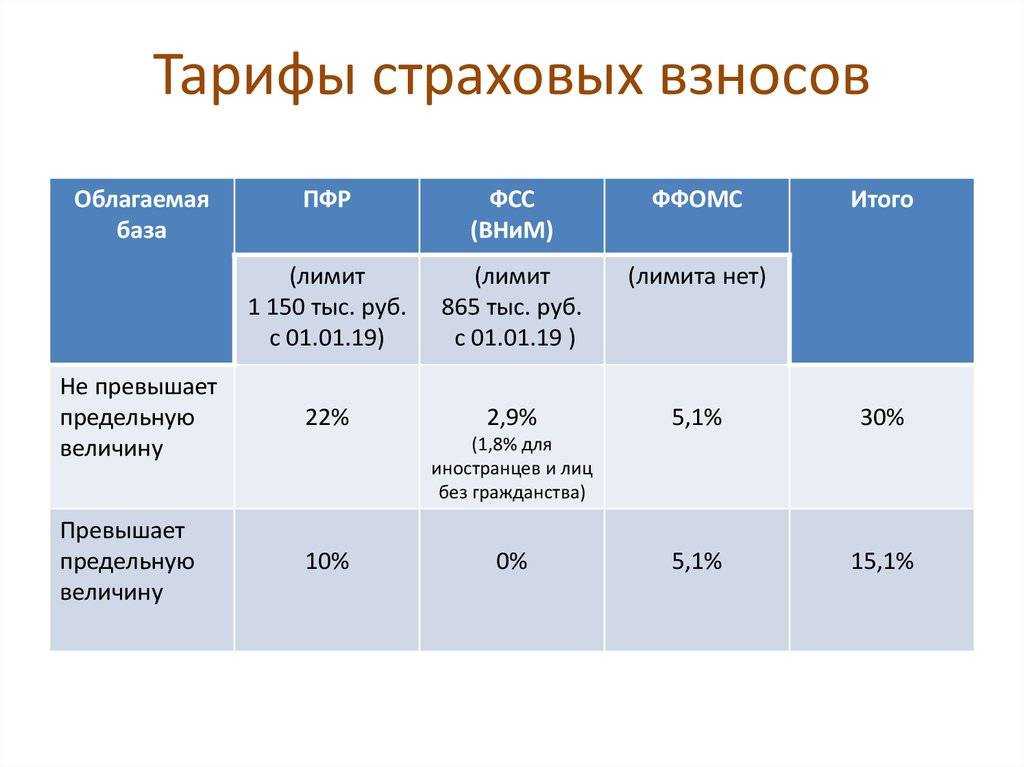

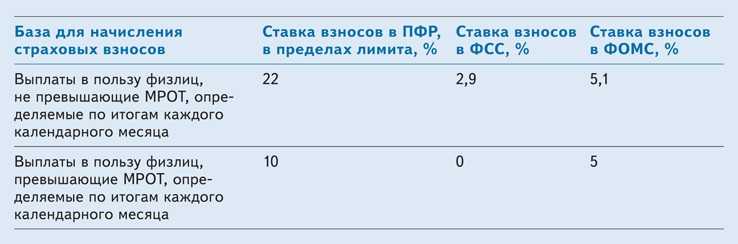

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

Страховые взносы для общепита с 2023 года

Применять ставку 15% для начисления взносов на выплаты сверх МРОТ могут и страхователи, работающие в сфере общепита. Однако им, определяя тариф для применения, в отличие от МСП, нужно учесть дополнительные условия, приведенные в пп. 38 п. 3 ст. 149 НК РФ. Напомним основные моменты на 2023 год.

Чтобы признаваться общепитом, услуги по продаже блюд и полуфабрикатов (и сопутствующие услуги) должны оказываться:

- через специализированные объекты (кафе, рестораны, закусочные и т. п.);

- вне специализированных объектов по месту, определенному заказчиком (с выездным обслуживанием).

Нельзя считать общепитом (и, соответственно, считать взносы по пониженному тарифу) случаи, в которых:

- продукция, вроде бы подходящая под общепит, продается в отделах кулинарии юрлиц или ИП в розничной торговле;

- компания или ИП, рассматривающие понижение тарифа по взносам, ведут только заготовочную и подобную деятельность для других компаний (ИП), оказывающих услуги общепита.

Кроме этого, у «общепитовцев» есть условия по доходам:

- чтобы иметь возможность применять спецтариф в текущем году, совокупный доход за предыдущий календарный год не должен быть больше 2 млрд руб.;

- доход от общепита в общем объеме доходов должен составлять не менее 70%.

Если право на тариф есть, то применяют его по аналогии с МСП.

Схема уплаты страховых взносов в ФНС в 2024 году

Большинство бизнеса работает по стандартной схеме. За каждого работника нужно платить 30% от его заработной платы. Вне зависимости от суммы и дополнительных обязательств перед ним. Исключения – декретницы. Им платит через компанию государство, а предприятие получает списание части обязательных платежей.

Другие льготные группы:

- IT-компании (при наличии аккредитации);

- малый и средний бизнес;

- работодатель, осуществляющий морские перевозки.

IT-компании и работники получают много льготных программ. Платежи по взносам – 7,6%. Как только зарплата сотрудника превышает предельную базу – 0%. Таким образом компании экономят от 20% на дополнительных выплатах.

Несмотря на то, что все бонусы выглядят очень привлекательными, большинство небольших команд вообще не могут на них претендовать. Даже если они разрабатывают важные IT-продукты. Чтобы подать на аккредитацию, нужно не только соответствовать всем требованиям, иметь готовый продукт и зарабатывать, но и пройти суровую налоговую проверку.

Малый и средний бизнес также попадают под льготные программы. На зарплату ниже МРОТ сотрудникам начисляют 30%, выше МРОТ – 15%. Предельная база здесь не учитывается. Большинство налогооблагаемой зарплаты будет выдаваться уже со сниженной ставкой.

Компании, которые занимаются поиском работников для судов, платят 0%. Фактически, моряки, которые выходят в рейсы, заключают договоры именно с этими организациями-посредниками. Поэтому за них ничего не платится.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

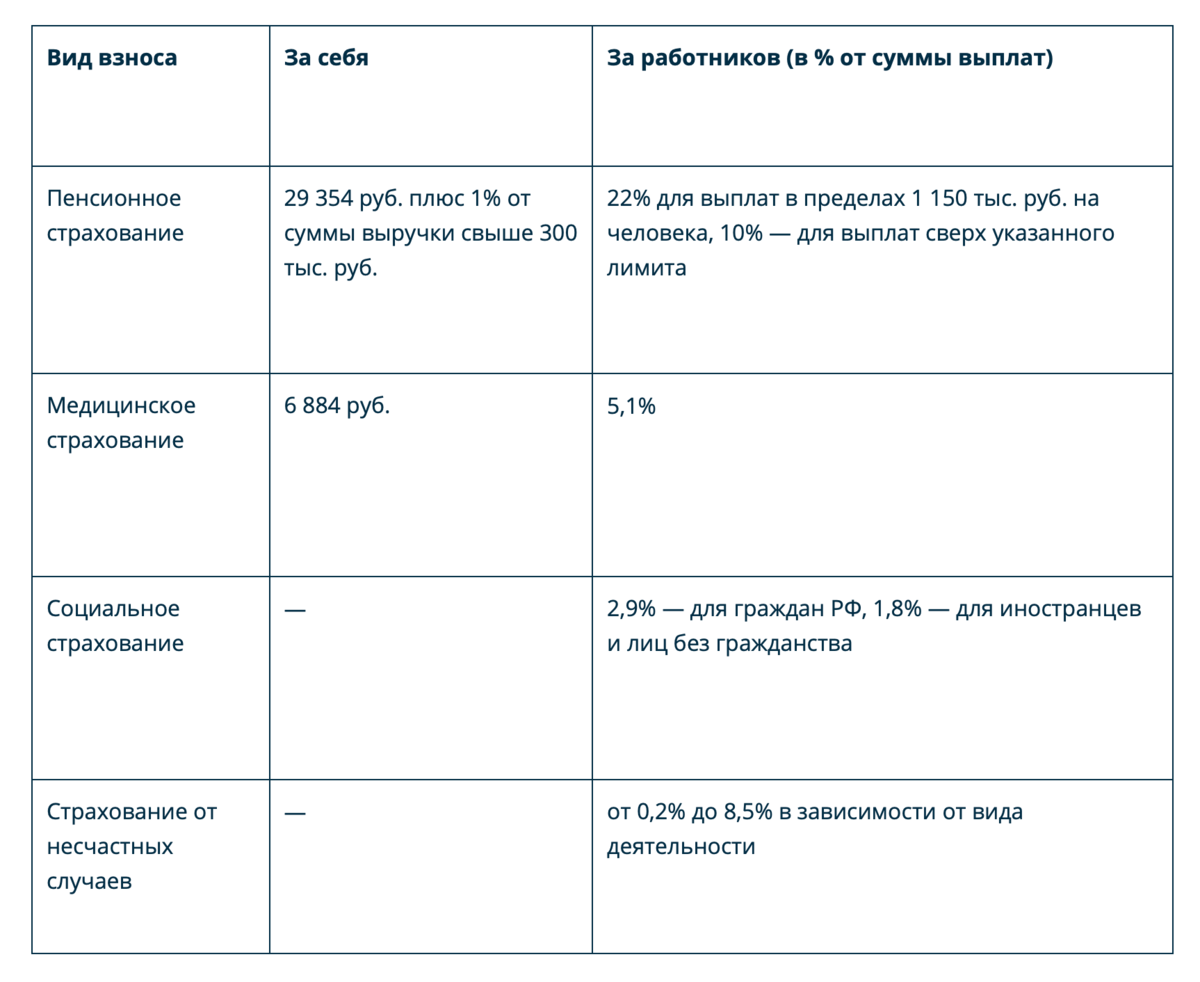

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

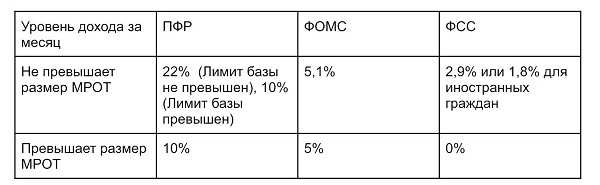

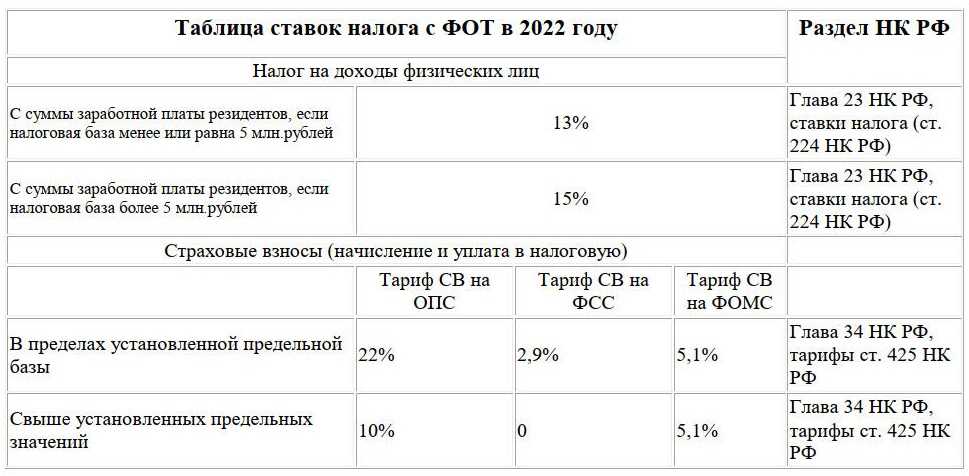

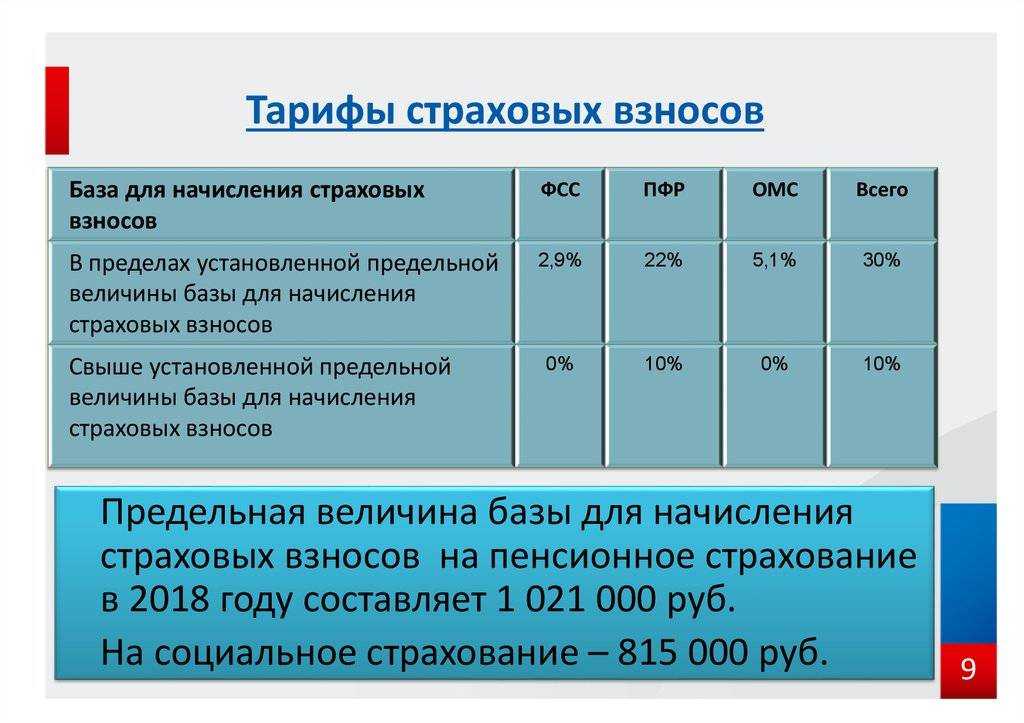

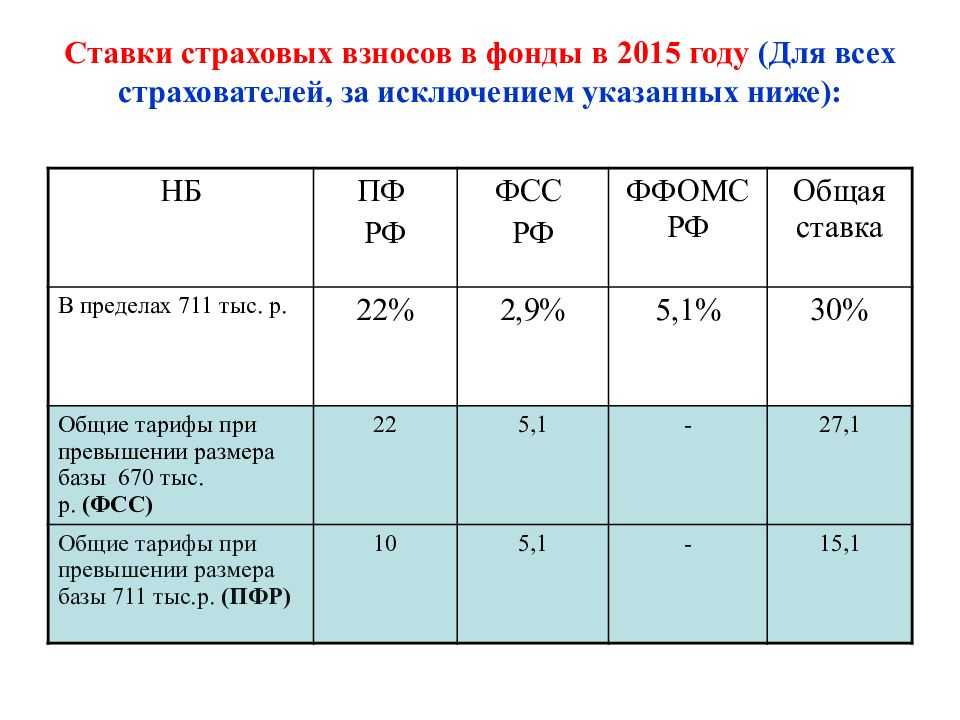

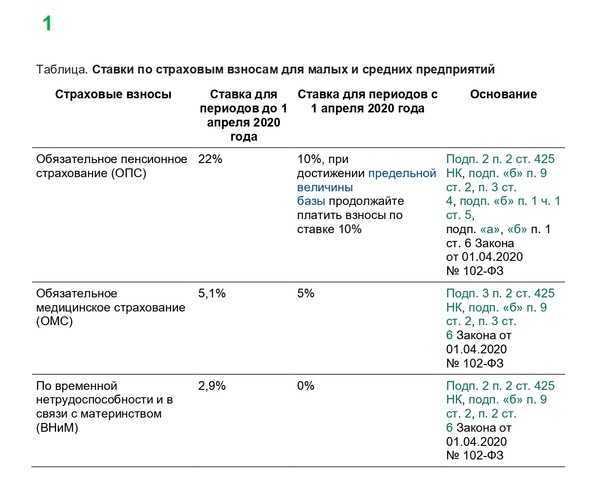

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Из чего состоят страховые взносы ИП

Взносы складываются из фиксированной и дополнительной частей.

Фиксированная часть в 2024 году составит 49 500 руб. Эти деньги идут на пенсионное и медицинское страхование. Разделять платёж по видам страхования ИП не должен: в связи с новым порядком уплаты взносов налоговая сама распределяет деньги.

ИП, частнопрактикующие нотариусы, члены КФХ не застрахованы в системе соцстрахования по умолчанию. Они вправе застраховаться самостоятельно, чтобы получать больничные и пособие по БиР. Для этого следует подать заявление — удобнее всего через Госуслуги — и оплатить страховой год до 31 декабря. Стоимость страхового года — это 2,9% от 12-кратного МРОТ с учётом районных коэффициентов, если они есть. Например, в Свердловской области страховой год стоит 6 782,66 руб. (16 242 * 1,2 * 12 * 2,9).

Дополнительная часть — это 1% с дохода сверх 300 тысяч. У дополнительной части есть максимум: в 2024 году не больше 277 571 руб.

Пример. ИП заработал 5 млн. Он заплатит: (5 млн — 300 тысяч) * 1% = 47 000. Заработай ИП 50 млн, он считал бы по такой же схеме: (50 млн — 300 000) * 1% = 497 тысяч. Но эта сумма больше установленного лимита. Поэтому бизнесмен заплатил бы 277 571 руб.

До какого числа нужно внести платежи

Бизнес получил право отсрочить уплату страховых взносов за второй и третий кварталы 2022 года. Предполагалась, что платежи необходимо будет возобновить весной 2023 года. Однако Правительство решило иначе. Для поддержки бизнеса было решено продлить отсрочку. В результате сроки внесения денежных средств вновь сместились.

|

Отчетный период |

Стандартный срок внесения платежа в 2022 году |

Дата внесения средств в случае применения льготы |

|

Для предприятий с основным видом деятельности,входящим в перечень № 1 постановления Правительства РФ от 29.04.2022 № 776 |

28.05.2024 |

|

|

Апрель |

16.05 |

|

|

Май |

15.06 |

|

|

Июнь |

15.07 |

|

|

Для предприятий с основным видом деятельности,входящим в перечень № 2 постановления Правительства РФ от 29.04.2022 № 776 |

28.05.2024 |

|

|

Июль |

15.08 |

|

|

Август |

15.09 |

|

|

Сентябрь |

17.10 |

Порядок применения предельных взносов в 2024 года

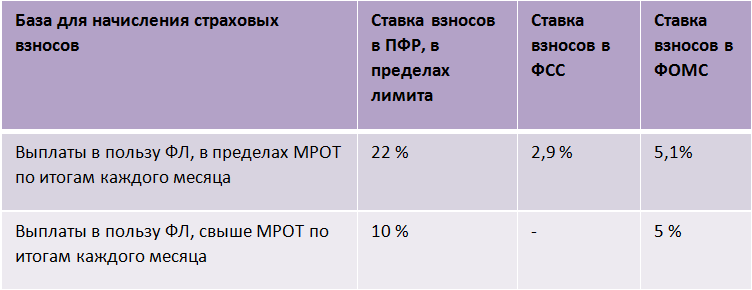

По своей сути предельная база по взносам представляет собой сумму получаемого работником на предприятии дохода с начала года, при достижении которой происходит понижение ставок взносов.

Этот лимит не применяется в отношении взносов на медстрахование, травматизм и по дополнительным пенсионным взносам.

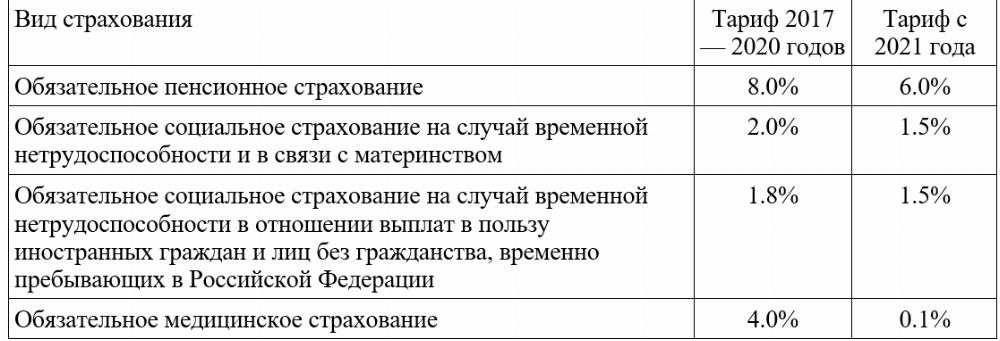

По общим правилам до достижения предельного размера работодатель должен применять к начисляемой зарплате работнику ставку по ПРФ – 22 %, по ФСС- 2,9 %.

Внимание! Как только сумма дохода превышает установленный лимит, то на суммы больше предельного размера необходимо начислять взносы по ставкам для ПФР -10%, для ФСС- 0%.

Организациям и ИП с работниками выгодно применять данную систему, так как при увеличении зарплаты работника с определенного размера сумма отчислений снижается, что позволяет субъектами экономить средства.

Если предприятие относится к льготникам, которые в 2019 годы смогли сохранить право на льготу, то при достижении у них предельной базы, ставки взносов по ПФР и ФСС снижаются до 0%. Это право сохраняется у субъектов на УСН, у которых основной доход от их деятельности не ниже 70% в общей выручке по предприятию.

Бухгалтеру также важно помнить, что действие предельных баз не распространяется на отчисления, которые выполняются по дополнительным тарифам, а также по выплатам на травматизм. Во время оформления отчетности предельные базы должны отражаться там в отдельной строке расчета

При этом в самом отчете их необходимо показывать два раза — первый раз в обобщенной сумме по всем взносам, а затем отдельно в сведениях каждого работника

Во время оформления отчетности предельные базы должны отражаться там в отдельной строке расчета. При этом в самом отчете их необходимо показывать два раза — первый раз в обобщенной сумме по всем взносам, а затем отдельно в сведениях каждого работника.

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

Приказом от 29.09.2022 № ЕД-7-11/878@ ФНС России утвердила формы и форматы расчета по страховым взносам (РСВ); персонифицированных сведений о физлицах. В частности, форма для персонифицированных сведений физлиц содержит поля для указания ИНН, СНИЛС и Ф. И. О. физических лиц, а также сведений о сумме выплат, начисленных в их пользу. Новые формы РСВ и персонифицированных сведений вступят в силу с 01.01.2023 и будут применяться начиная с представления отчетности за периоды 2023 года (месяц, квартал).

От редакции. См. онлайн-лекции в 1С:Лектории

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

https://buh.ru/articles/documents/160832/

Что изменится в отчетности

Вся регулярная отчетность, которую страхователи направляют в ПФР и ФСС, будет объединена в Единую форму сведений (ЕФС) для СФР (п. 8 ст. 2 № 237-ФЗ). Как это отразится на отдельных формах:

- Единая форма сведений будет включать информацию для персучета, а также сведения о взносах на травматизм. То есть в нее войдут данные из СЗВ-ТД, ДСВ-3, СЗВ-СТАЖ, 4-ФСС.

- Сохраняется обязанность плательщика сдавать в ФНС форму РСВ — расчет по страховым взносам. Устанавливается, что СФР будет получать данные персонифицированного учета о заработной плате застрахованных лиц из налоговых органов, поэтому форма СЗВ-М отменяется.

Сдавать ЕФС нужно будет до 25 числа месяца, следующего за отчетным периодом, но с разной периодичностью для отдельных разделов (ст. 2 № 237-ФЗ). Например, раздел по травматизму (аналог 4-ФСС) будет заполняться ежеквартально, а раздел по стажу (аналог СЗВ-СТАЖ) — ежегодно.

С 1 января 2023 года не нужно будет выдавать при увольнении сотруднику справку о сумме заработка № 182н. В измененной редакции Закона № 255-ФЗ она не упоминается (ст. 9 № 237-ФЗ). При назначении пособий чиновники будут брать сведения о заработке из системы индивидуального учета застрахованного лица.