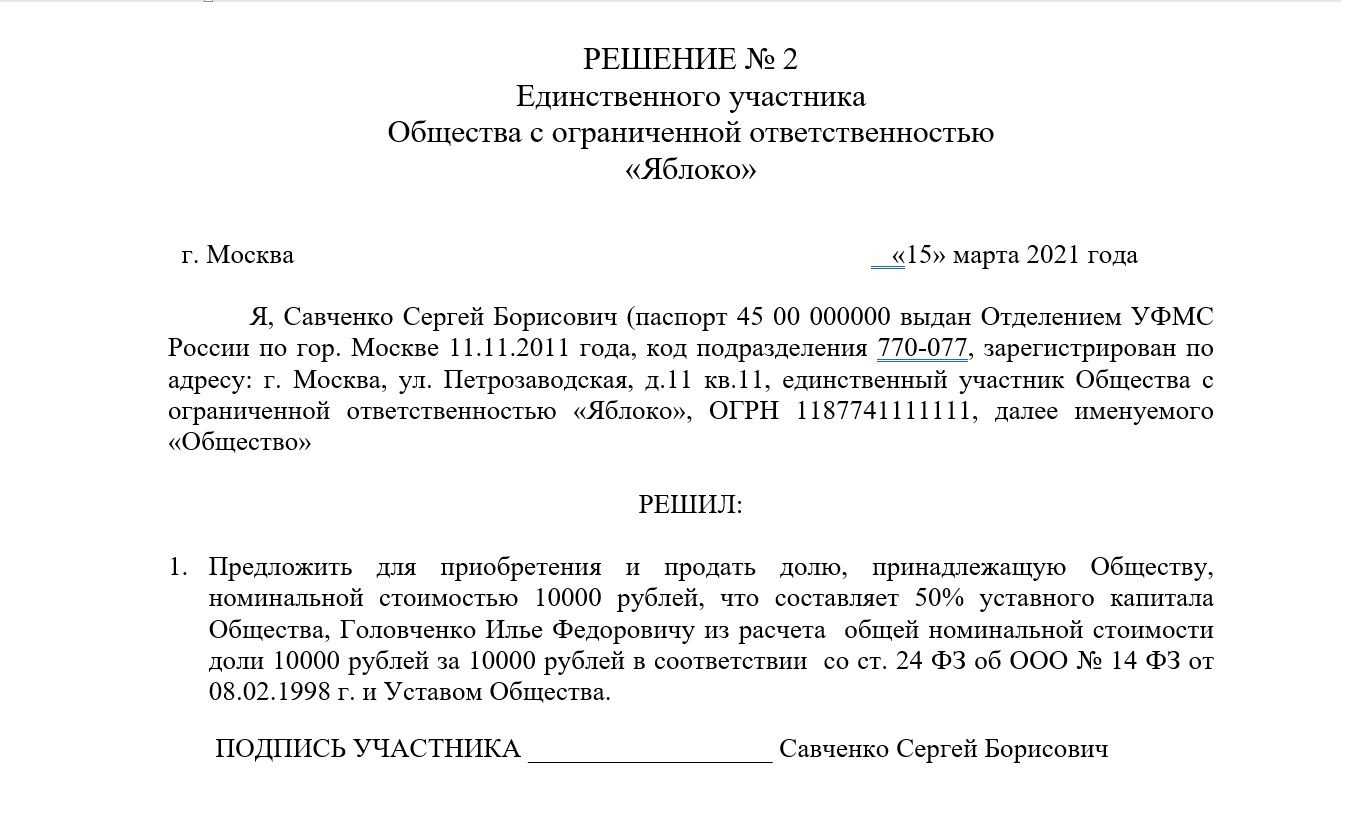

Вынесение решения

Прежде всего, свое решение об отчуждении бизнеса, собственник должен задокументировать. Решение единственного участника ООО о продаже доли может быть составлено по следующему образцу:

Решение №….

участника ООО….название…

дата и место составления

Ф.И.О или название юридического лица, в лице….должность…ФИО, являясь единым владельцем ООО …название.., —

Решил:

Продать долю, которая принадлежит мне на правах собственности, номинальная стоимость составляет …. рублей, что составляет …% от общего капитала ООО…наименование… ОГРН – такому-то лицу ….

Ф.И.О, подпись

печать, если она есть

Увеличение уставного капитала за счет вклада третьего лица (лиц) с последующим выходом участника (участников) из обществ

К такому способу смены участника ООО учредители прибегают для того чтобы снизить нотариальные расходы. Однако использовать данный способ можно, если уставом ООО предусмотрено право участника на выход и отсутствует запрет на увеличение уставного капитала за счет вкладов третьих лиц.

При реализации данного способа смены учредителя рекомендуем придерживаться следующего алгоритма:

- подайте в ООО от третьего лица заявление о принятии его в общество и внесении им вклада

- подготовьте новую редакцию устава в связи с увеличением размера уставного капитала

- примите единогласно на общем собрании участников ООО решение о принятии третьего лица в состав участников, внесении изменений в устав в связи с увеличением уставного капитала ООО, об определении номинальной стоимости и размера доли третьего лица и об изменении размеров долей участников ООО, пригласите на собрание нотариуса для удостоверения факта принятия решения и состава участника или удостоверьте подпись единственного учредителя на решении

- подготовьте и нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014 о внесении изменений в учредительные документы

- новый участник должен внести свой вклад в уставный капитал способом и в сроки, установленные в решении общего собрания на основании заявления нового участника

- оплатите госпошлину за регистрацию изменений в устав (800 рублей)

- зарегистрируйте изменения в устав ООО в части увеличения уставного капитала, подав новую редакцию устава (2 экз.), протокол (решение) об утверждении новой редакции устава, заверенное нотариально заявление по форме Р13014, квитанцию об оплате пошлины (необязательно, но лучше приложить), документы, подтверждающие внесение новым участником вклада. Регистрация должна быть осуществлена в течение месяца со дня внесения вкладов третьими лицами на основании их заявлений. По результату регистрации получите лист записи о регистрации изменений и новый устав

- удостоверьте у нотариуса заявление участника о выходе из состава участника общества и подайте его в общество (заявление о выходе подписывается участником при нотариусе)

- подготовьте протокол (решение) учредителей (-я) о выходе участника из ООО и распределении доли вышедшего участника и заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с выходом участника из общества и распределением доли, подав в регистрирующий орган заявление по форме Р13014 (уведомление о смене учредителя)

Подробные пошаговые инструкции этапов данного способа смены учредителя доступны по ссылкам:

Данный путь значительно длиннее, чем обычная купля-продажа доли в ООО, поэтому рекомендуется в случаях, когда разница в расходах значительна, или невозможно соблюсти иные правила совершения сделки купли-продажи доли в ООО. Кроме того, при выборе данного способа покупки доли в ООО покупателю необходимо учитывать, что есть риск того, что бывший участник заявит иск к обществу о выплате действительной стоимости доли (от стоимости чистых активов), если ему не будет выплачена стоимость доли обществом или она будет занижена.

Нотариальные расходы и пошлина при данном способе смены учредителя составят примерно 9000-13000 рублей.

Налоги: Если вышедшему участнику-физическому лицу выплачивается действительная стоимость доли при выходе из ООО согласно требованиям закона, то из суммы выплаты удерживается НДФЛ. Если общество НДФЛ при выплате не удержало, то участнику самому нужно задекларировать доход и уплатить НДФЛ, как при купле-продаже доли. Также декларацию необходимо подать в ИФНС для применения имущественного вычета по данному доходу.

Что такое неразумные и недобросовестные действия

На самом деле данные понятия размыты и имеют оценочное значение. Однако некоторые признаки недобросовестных действий могут быть налицо.

В первую очередь, это продажа товаров или оказание услуг по ценам, которые значительно уступают рыночным. Кроме того, это совершение операций с фирмами, которые имеют сомнительную репутацию («однодневки», «фиктивные компании»).

В свою очередь под неразумными действиями следует понимать халатное отношение руководства предприятия к своим непосредственным обязанностям.

В частности, директор мог принять решения без учёта информации, имеющей существенное значение при заключении контрактов или ведения текущей хозяйственной деятельности организации.

Кроме того, зная о наличие долгов, руководитель привлек кредиты на необоснованные для фирмы цели.

О неразумности может также свидетельствовать и отсутствие инициативы о начале процедуры неплатежеспособности (если предприятие уже было обременено долгами). Вывод активов перед ликвидацией также может стать основой для обоснования судебного иска.

В любом случае умысел в не погашении задолженности придётся доказывать кредитору, который все же решит получить свои средства с так называемых субсидиарных должников.

Полезно перед подачей иска изучить и массив судебной практики, причём не только районных, но и арбитражных судов.

Ведь ответчиком по делу может выступать учредитель – другая фирма или же индивидуальный предприниматель, которые входили в состав участников прекратившего существование ООО.

Субсидиарная ответственность генерального директора и участников ООО

Из формулировки п. 3.1 ст. 3 Закона «Об ООО» следует, что субсидиарная ответственность может (а не должна!) быть возложена на директора/участников исключенного из реестра ООО.

Следовательно, для возложения этой ответственности не достаточно просто исключения ООО из ЕГРЮЛ с долгами, должны быть дополнительные основания, устанавливаемые судом, а именно: недобросовестность или неразумность контролирующих лиц, по причине которой ООО не исполнило свои обязательства перед кредитором.

Итак, субсидиарная ответственность по долгам общества может быть возложена на контролирующих лиц при одновременном соблюдении двух условий.

- Исключение недействующего ООО из реестра юридических лиц, при наличии непогашенного долга перед кредитором. Доказать это обстоятельство элементарно.

- Наличие причинно-следственной связи между неисполнением обязательства (перед кредитором) и недобросовестным или неразумным поведением контролирующих лиц. Вот с этим аспектом нужно разобраться подробней.

Как устанавливается недобросовестность и неразумность на практике?

В качестве неразумного (недобросовестного) поведения суды расценивают:

- непринятие мер по погашению задолженности перед кредитором «при жизни» ООО (А71-20472/2017, А53-29729/17);

- фактическое прекращение деятельности общества после прекращения полномочий контролирующих лиц (А53-29729/17);

- непринятие действий к прекращению либо отмене процедуры исключения ООО из ЕГРЮЛ. (А71-20472/2017);

- факт неисполнения обязанности руководителем юридического лица по подаче заявления о банкротстве предприятия в арбитражный суд, при наличии признаков банкротства (Апелляционное определение СК по гражданским делам Мосгорсуда от 30.01.2018 по делу №33-3879).

Наконец, есть судебные акты в которых при привлечении к субсидиарной ответственности вообще не анализируется недобросовестность и неразумность контролирующих лиц, а вывод о привлечении к ответственности вытекает просто из констатации неисполнения обязательств ООО (А60-47830/2017).

Не думаю, что это верный подход. Скорее всего, он основан на том, что ответчик вел себя пассивно и суд применил ч. 3, 3.1 ст. 70 АПК РФ.

А вот интересный пример «негативной» практики, решения в пользу контролирующего лица.

На Истца судом была возложена обязанность доказать наличие убытков, противоправность поведения ответчика и причинно-следственную связь между убытками и поведением Ответчика (А45-2887/2018). Решением суда в иске кредитора отказано, причем апелляция «засилила» указанное решение.

Следует учесть, что суд может освободить участника от ответственности ввиду того, что размер его доли в уставном капитале не позволяет принимать ключевые решения по деятельности общества, то есть участник по сути не является контролирующим лицом (подобный подход продемонстрирован в деле А53-29729/17).

Как определяется стоимость ООО при продаже?

Ключевой вопрос при продаже ООО — оценка отчуждаемого объекта. Определить его рыночную стоимость, как правило, уполномочен профессиональный оценщик, чьи услуги должны оплачиваться.

В Москве оценочная деятельность стоит дороже. Рыночная стоимость предприятия — это определение того, сколько стоит организация, на основании ее прибыли. Цену определяют на основании имущества организации, а также имеющихся активов и используемых технологий, которые в перспективе способны принести предприятию деньги.

Такой специалист оценит показатели при отчуждении ООО по региону (в Москве они, естественно, выше), наличное имущество предприятия, определит масштабы клиентской базы. Последнее может многое сказать о потенциальной доходности продаваемого общества.

Если у ООО есть кредиторская задолженность, то она вычитается из рассчитанной описанным выше способом суммы. Структура и объем задолженности также анализируется оценщиком. При этом в договоре с ним можно сузить объем его работы и предоставить ему самостоятельно произведенный расчет задолженности.

Но это все теория. Если вы хотите знать конкретные цифры, обращаетесь к оценщику. Если примерные — приведем некоторые цены по Москве. Так, ООО, не имеющее открытого счета, в Москве будет оцениваться в диапазоне 28 000–35 000 рублей.

Средняя цена за ООО с открытым расчетным счетом и банк-клиентом по Москве достигает 120 000 рублей. Наличие у ООО рабочей истории и авторитета в бизнес-сообществе, а также в потребительской среде повышает его стоимость до 500 000–600 000 рублей — что немало даже для Москвы.

Возможные трудности

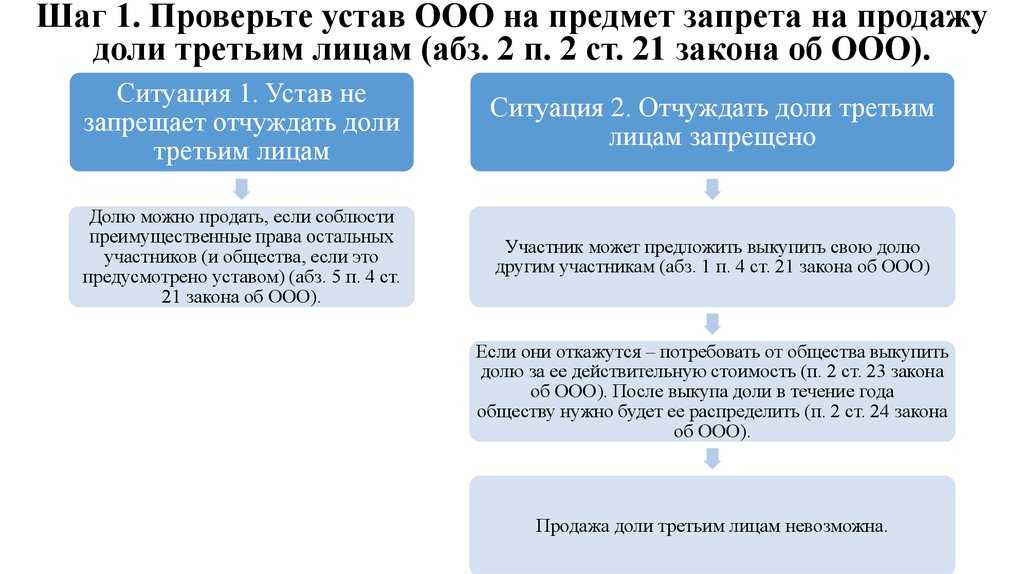

Продажа доли участника ООО третьему лицу может усложниться, если по какой-либо причине отсутствует директор ООО, с ним нет связи. В этом случае придется сначала уволить такого сотрудника и принять нового.

Следует пересмотреть внимательно устав, если к его составлению подошли формально, то возможно, что там есть ограничение по отчуждению доли третьему лицу. Поэтому предварительно придется внести изменения в правоустанавливающие документы, и только после этого отчуждать долю.

Не получится одновременно вывести старого и ввести нового участника, так как появляется нераспределенная доля.

Кто несет ответственность за долги компании

После продажи компании ее долги становятся заботой нового владельца. И на этом этапе, одной из его основных проблем, является сам факт наличия долгов, с которыми он должен расплатиться в ближайшее время. Для этого владельцу нужно изыскать необходимые средства. Поскольку он знал о задолженностях при покупке, выделить эту сумму он определенно был готов, — кредиторы получат свои средства, а компания продолжит работать. Но за ситуацию, которая привела компанию к долговым обязательствам, по-прежнему несет ответственность предыдущий владелец. И если у контролирующих органов возникнут претензии к происходившему в компании до смены собственника, отвечать будет именно предыдущий владелец.

Пошаговая инструкция по продаже ООО с долгами

Итак, вы решили продать общество с ограниченной ответственностью с долгами. Для этого нужно действовать последовательно. Не торопитесь и не паникуйте, не старайтесь заключить сделку с первым же, кто согласится купить. Если вам сложно продавать компанию лично, наймите специалистов. Они могут и сделать практически всё за вас, и вам же освободить время.

Оценить фирму

В первую очередь необходимо установить объективную стоимость компании. Можно ориентироваться на фирмы, которые действуют в той же сфере, в том же регионе, что и ваша организация. Если они выставлены на продажу, то возьмите в качестве ориентира их цену, а потом отнимите задолженность.

При оценке своей компании принимайте во внимание устоявшуюся репутацию, срок нахождения на рынке, уникальность производимых товаров и оказываемых услуг, а также их востребованность. Можно ещё ориентироваться на то, какая у вас в среднем была прибыль до того, как начался период долгов

Заняться поиском покупателя

Потенциального покупателя никто не мешает начать искать в кругу знакомых, возможно, деловых партнёров. Ещё один вариант – опубликовать объявление о продаже компании. Но вы должны разобраться в том, какие именно преимущества получит будущий владелец, показать их. Вам надо составить деловое предложение, а не попросить спасти себя от банкротства.

Представить на учредительном собрании нового собственника

Продажа фирмы в принципе возможна, только если все учредители в курсе такой сделки и согласны с нею. Поэтому потенциального будущего собственника нужно представить на учредительном собрании. При этом желательно других учредителей заранее подготовить к происходящему. Указанный пункт можно пропустить, если продавец на данный момент является единственным учредителем.

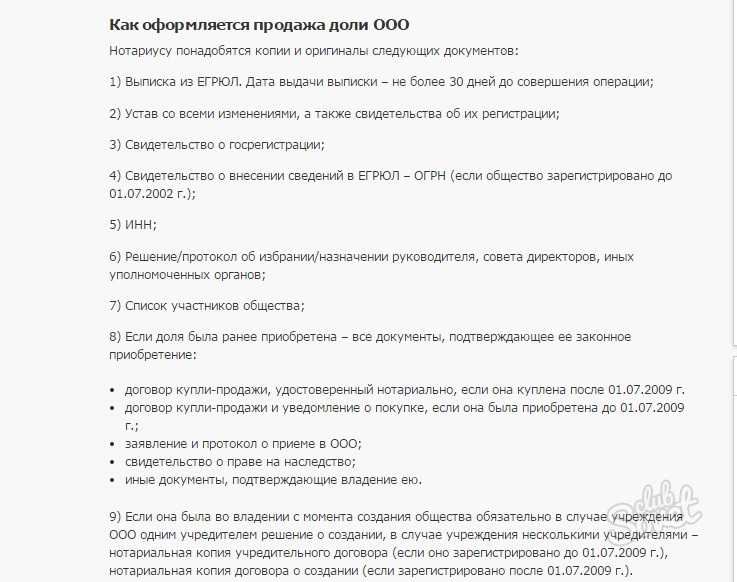

Собрать документы

Чтобы продать фирму, вам нужно собрать целый пакет документов. Если у вас нет сил или времени, лучше всего поручить эту задачу юристам.

Итак, предстоит подготовить следующее:

- полный перечень учредительных документов фирмы (Устав, ИНН, свидетельство о регистрации, патенты и лицензии, если они есть, допуски и прочее);

- документы с бухгалтерской отчётностью компании;

- результаты финансового аудита организации;

- все приказы и прочие документы, связанные с сотрудниками (приказы о переводе, увольнении по собственному желанию, приёме на работу, другое);

- акты приёмки по материальным ценностям и документам;

- письменное одобрение всех учредителей компании на продажу;

- протоколы учредительных собраний.

После сбора и передачи всех документов вам нужно подписать акт о приёме-передаче ценностей. Вообще речь идёт о бланках строгой отчётности, так что отнеситесь к ним внимательно. И заверять документы должны: прежний владелец, новый, а также главный бухгалтер. Плюс решение о том, что бывший собственник разрывает свои отношения с фирмой, в настоящем нужно заверить у нотариуса.

Оформите сделку

Не забудьте оформить сам договор продажи компании. В контракте должно быть чётко указано, на что соглашается новый владелец, зафиксирована точная сумма задолженности. Причём её необходимо расписать, то есть сколько общество с ограниченной ответственностью должно ФНС РФ, сколько – контрагентам и так далее.

Внимательное оформление договора избавит в дальнейшем всех участников от головной боли. Итак, на этом – всё, компания совершенно официально сменила владельца.

Кто является контролирующим лицом юрлица?

Предполагается, что лицо является контролирующим, если оно:

- являлось руководителем должника или управляющей организации должника, членом исполнительного органа должника, ликвидатором должника, членом ликвидационной комиссии

- имело право самостоятельно либо совместно с заинтересованными лицами распоряжаться 50 и более процентами голосующих акций акционерного общества, или более чем половиной долей уставного капитала общества с ограниченной ответственностью, или более чем половиной голосов в общем собрании участников юридического лица либо имело право назначать (избирать) руководителя должника

- извлекало выгоду из незаконного или недобросовестного поведения лиц, уполномоченных выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица (пункт 4 статьи 61.10 Закона о банкротстве)

Если в качестве руководителя должника выступает управляющая компания, считается, пока не доказано иное, что контролирующими должника лицами являются как эта управляющая компания, так и ее руководитель, которые по общему правилу несут солидарную ответственность.

Необходимо также отметить, что руководитель, формально входящий в состав органов юридического лица (номинальный руководитель), не утрачивает статус контролирующего лица, поскольку подобное поведение не освобождает руководителя от осуществления обязанностей по выбору представителя и контролю за его действиями (бездействием), а также по обеспечению надлежащей работы системы управления юридическим лицом; по общему правилу номинальный и фактический руководители несут субсидиарную ответственность, предусмотренную статьями 61.11 и 61.12 Закона о банкротстве, а также ответственность, указанную в статье 61.20 Закона о банкротстве, солидарно.

Когда учредитель может потерять деньги

ООО – это форма организации компании, уставной капитал (УК) которой состоит из вкладов ее участников. Регулирует деятельность организации Федеральный закон Также в этом нормативно-правовом акте установлены права и ответственность участников ООО по обязательствам общества. В соответствии со статьей 3 общество:

- отвечает по своим обязательствам;

- не отвечает по долгам собственника или директора.

Когда у предприятия нет проблем с работниками и кредиторами, привлечь участника к оплате по счетам фирмы по закону нельзя. Однако, если общество признается банкротом и для погашения задолженности его имущества недостаточно, лиц, которые отвечают за деятельность организации, привлекают к субсидиарной ответственности.

Как взыскиваются долги, которые ООО не может погасить

Субсидиарная ответственность – это дополнительная финансовая ответственность участников ООО, действия/бездействие которых привели к банкротству компании. В этом случае по долгам фирмы своим имуществом и личными средствами отвечают руководители, учредители, а также лица, которые совершали сделки от имени организации. При этом ответственность не ограничивается долей в УК, а равна сумме всей задолженности перед кредиторами.

О том, в каких случаях и как привлечь к субсидиарной ответственности учредителя, говорится в статьях 56, 399 и статьях 61.11, 61.12, 61.13 . Стоит отметить, что привлечение к оплате долгов возможно, если в суде будет доказано, что к банкротству привели действия указанных лиц. Кредитор может произвести взыскание долгов с участников в течение трех лет с момента, когда появились на то основания, но не позже трех лет с момента признания несостоятельности компании.

В какой суд следует обращаться

При выборе органа правосудия существует несколько правил, поскольку иск может быть подан как в районный суд, так и суд арбитражной юрисдикции.

Все будет зависеть от характера спора и состава его будущих участников:

- Если правоотношение носило характер предпринимательской деятельности для обеих сторон: договор поставки, строительного подряда и тому подобное, и кредитор — организация или индивидуальный предприниматель, то обращаться с иском нужно в арбитражный суд.

- Если правоотношение носило характер удовлетворения личных потребностей гражданина: оказание бытовых услуг и тому подобное, и кредитор — физическое лицо, то обращаться нужно в суд общей юрисдикции. Касается и бывших работников исключенного из реестра ООО.

Дела о взыскании убытков с руководителя организации (в том числе бывшего) рассматриваются, как арбитражными судами, так и судами общей юрисдикции, в соответствии с правилами о разграничении компетенции (п. 7 ПП ВС РФ от 02.06.15 № 21).

То есть, экономические споры — арбитраж (ст. 33 АПК РФ), иные споры — суд общей юрисдикции (ч. 3 ст. 22 ГПК РФ). По сути, подведомственность спора определяется также, как определялась бы для иска кредитора к исключенному из реестра ООО, правила точно такие же.

Районный суд

Туда стоит обращаться в том случае, когда ответчиком по взысканию суммы выступают физические лица: учредители либо же директор бывшей фирмы.

И тут существует один нюанс. Вполне очевидно, что истец может не знать об адресах проживания соответствующих граждан. Поэтому самым разумным выходом будет подача иска в районный суд по месту нахождения ликвидированного предприятия.

Подобное исковое заявление можно сопроводить ходатайством об истребовании из налоговой инспекции адресных данных по ответчикам. После их получения судья сам решит вопрос о передаче дела по подсудности (если в этом возникнет такая необходимость).

Арбитражный суд

Часто взыскивать долг с директора формально просто не имеет смысла (особенно, если он был так называемым «подставным»). В таком случае претензии могут быть адресованы к учредителю ликвидируемой фирмы (если он выступает юридическим лицом или индивидуальным предпринимателем).

Кроме того, в арбитраж следует обращаться и тогда, когда долг возник из корпоративных отношений. Например, участнику не выплатили долг по дивидендам или часть прибыли от деятельности ликвидированной компании.

Если речь не идет о корпоративных спорах, то перед обращением в арбитраж к ответчику стоит обратиться с претензией. По общему правилу она рассматривается в месячный срок от даты её получения.

В зависимости от суммы заявленных требований арбитраж вправе рассмотреть дело как по обычной процедуре, так и с применением упрощенного производства. В последнем случае выносится отдельный процессуальный документ.

Независимо от того, происходит ли обращение в районный или арбитражный суд, в иске следует указать все регистрационные данные по ликвидированному юридическому лицу. Если сохранилась копия выписки из ЕГРЮЛ, то следует приложить и её.

Порядок продажи доли в ооо единственным учредителем

Соответственно, как правило, на этот же срок заключается трудовой договор с лицом, осуществляющим функции единоличного исполнительного органа (возможность заключения срочного трудового договора с руководителями организаций прямо предусмотрена в ч.2 ст.59 Трудового кодекса РФ, далее — ТК РФ).

Заявителем при государственной регистрации является руководитель постоянно действующего исполнительного органа регистрируемого юридического лица или иное лицо, имеющие право без доверенности действовать от имени этого юридического лица (пп.»а» п.1.3 ст.9, п.2 ст.18 Закона N 129-ФЗ).

Возникает ли у участника ООО доход?

На этот счет имеется два диаметрально противоположных мнения. Доход либо есть, либо его нет. Рассмотрим оба случая:

Согласно, п. 1 ст. 41 НК РФ, доходом признается экономическая выгода, полученная в денежной или натуральной форме. По нашей логике, участнику ООО ничего не выплачивается и не передается. Это значит, что отказываясь от своей доли и ее стоимости, учредитель не получает никакой выгоды, соответственно, и дохода. В хрестоматийном смысле, любые разночтения в законодательной базе должны быть интерпретированы в пользу налогоплательщика, а не государства. Россия стоит особняком среди прочих стран в рамках этого вопроса, ввиду чего, налоговые инспекторы по странному стечению обстоятельств «забывают» о данном правиле и могут в ходе налоговой проверки начислить штрафы и пени юридическому лицу за то, что его (учредителя) оставили без дохода… Вот вам и борьба за права налогоплательщиков.

Второй случай однозначно предполагает отражение дохода от вывода доли участника ООО. Данный взгляд на вопрос признан считаться более безопасным в сравнении с первым.

Здесь важно прочувствовать момент: учредитель, уходя из Общества, не требуя свою долю обратно, так или иначе на какой-то момент времени ею распоряжается (отказывается = совершает действие по своему усмотрению). Если исходить из этого понимания вещей, получается, что учредитель в любом случае получил некую денежную сумму «на руки», значит и получил доход

В свою очередь, любой доход, полученный физическим лицом, облагается некой ставкой НДФЛ, которую необходимо отразить, либо самому учредителю, либо ООО, дабы избежать двойного налогообложения. Но кто преимущественно должен это делать? В ответ на этот вопрос мнения большинства чиновников сводятся именно к налоговому агенту, т.е. юридическому лицу. Так, согласно подп. 1 п. 1 ст. 226 НК РФ, если доход получен в денежной форме, то налог исчисляется и удерживается налоговым агентом на дату фактической выплаты этого дохода. Если речь идет о действительной стоимости доли, от которой он отказался в письменной форме, то датой выплаты будет являться дата получения обществом такого отказа.

Рекомендуем вам придерживаться второго подхода, т.к. именно он, как показала практика, позволит избежать лишних разногласий с проверяющими органами. За основу дальнейших рассуждений мы возьмем именно его.

Кого можно привлечь к субсидиарной ответственности

В первую очередь дополнительно отвечать по долгам организации своим личным имуществом будут генеральный директор и учредители юридического лица. Директор ООО может быть привлечен к субсидиарной ответственности, если его признали виновным в совершении действий или бездействий, которые:

- Повлекли значительные убытки для компании из-за личного интереса к сделкам;

- Скрывали нюансы сделки или повлекли отказ учредителей, когда это было нужно для заключения договора;

- отсутствию нужной информации для заключения сделки (например, не проверил контрагента на благонадежность или запросил у него нужные лицензии);

- решению по заключаемой сделке без проверки сведений о партнере по контракту;

- подделке или хищению документов юридического лица.

В таком случае владелец ООО может подать на его руководителя в суд и заставить возместить ущерб.

На практике иногда могут заявить требования топ-менеджерам фирмы – финансовому, операционному директору, главному бухгалтеру, начальнику юридического отдела.

По закону эти должностные лица считаются контролирующими. В частности, они не более чем за три года до появления признаков неплатежеспособности юрлица заключали за него сделки, договаривались с контрагентами об их условиях.

Контролируют предприятие и такие лица, которые:

- Находились в родстве с руководством фирмы или ее собственниками;

- Могли совершать сделки от имени компании на основании выданной доверенности или внутреннего нормативного акта;

- Являлись ключевыми сотрудниками (главный бухгалтер, финансовый директор);

- Владели 50% и более доли в уставном капитале, если не доказали обратного;

- Являлся одновременно руководителем организации, а значит, может влиять на ее решения или иметь доступ к счетам;

- Участвовали в ликвидации бизнеса;

- Владели 50% и более голосующих акций в акционерном обществе или более чем половиной долей уставного капитала в ООО;

- Получали выгоду от незаконных действий руководителя или собственников компании;

- Получали прибыль от бизнеса предприятия, но не имели к ней никакого отношения.

Иногда учредителя могут привлечь к субсидиарной ответственности в случае возникновения признаков банкротства у юрлица из-за ухудшения финансового положения, однако владелец предприятия к этому не имел никакого отношения.

Кроме того, в законе «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ есть ст. 44, по которой с обладателей крупных долей в бизнесе взыскивают заем по своей фирме совместно с другими собственниками, если:

- Они допустили отрицательные финансовые показатели и обрекли ее на банкротство. Такими действиями могут быть одобрение убыточного контракта, сотрудничество с компанией, работающей только «на бумаге», потеря или хищение документов;

- Вовремя не заявили о своей финансовой несостоятельностью или опоздали с его подачей на месяц с даты серьезных затруднений с финансами;

- Заявили о фиктивном упадке в бизнесе или иначе нарушили требования закона о банкротстве. Например, не стали оспаривать претензии кредиторов или заявили о своей несостоятельности, когда в реальности денег для расчетов с контрагентами было достаточно. Либо заявили недостоверные сведения в Федресурс – специальный реестр данных о неплатежеспособных предприятиях.

Когда прекращается статус участника?

Для того, чтобы максимально корректно ответить на этот вопрос, нам потребуется обратиться к п. 1 ст. 26 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью», где черным по белому прописано следующее: «Участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества. Заявление участника общества о выходе из общества должно быть нотариально удостоверено по правилам, предусмотренным законодательством о нотариате для удостоверения сделок». Далее интересен пункт 2 статьи 26: «Право участника общества на выход из общества может быть предусмотрено уставом общества при его учреждении или при внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками общества единогласно, если иное не предусмотрено федеральным законом». Из этого мы делаем вывод, что с момента получения такого заявления:

-

Доля участника переходит к ООО, не смотря на то, что соответствующая запись в ЕГРЮЛ появится позже, точнее, после того, как руководитель организации подаст соответствующее уведомление в ИФНС по месту регистрации юридического лица;

-

Общество обязано выплатить участнику действительную стоимость доли. В свою очередь, участник имеет полное основание ее требовать у руководителя организации, а далее распоряжаться ею по своему усмотрению вплоть до перечисления этой суммы третьему лицу.

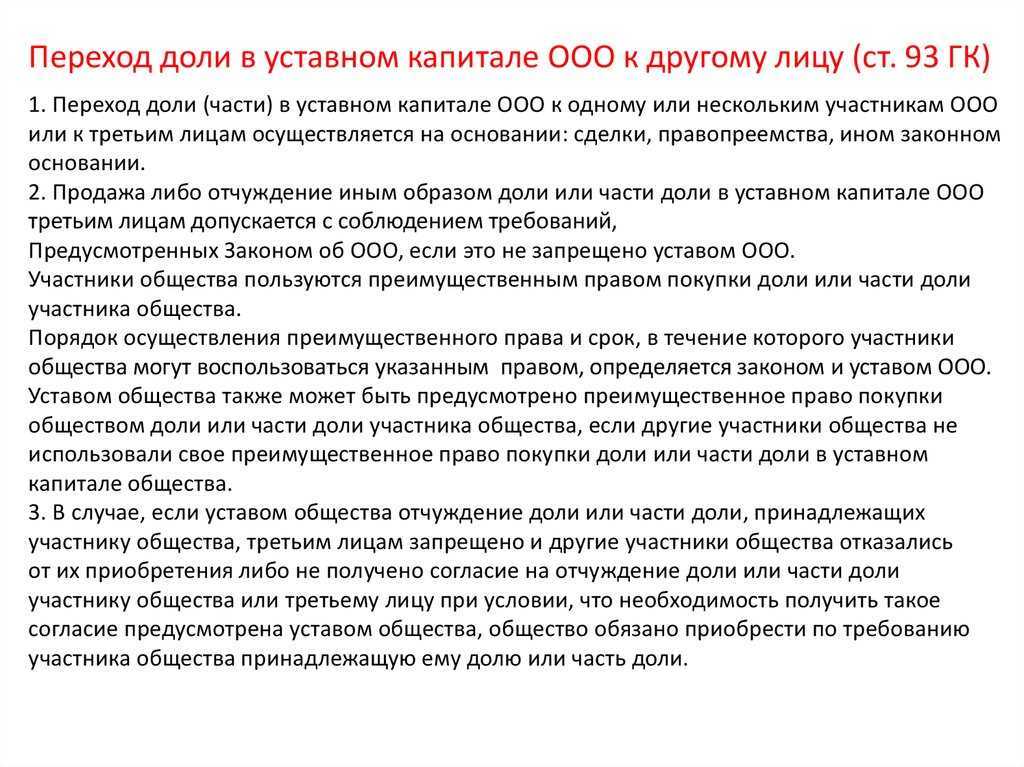

Способы передачи прав на компанию

Обосновывать решение о продаже фирмы владельцы не должны. Однако на этом экономическая свобода заканчивается. Оформление договора подчинено жестким правилам

Смена собственника подлежит государственной регистрации и неизменно привлекает внимание надзорных органов. Распространение в практике получили два метода

| Покупка 100% доли в капитале | Включение нового учредителя в состав |

|---|---|

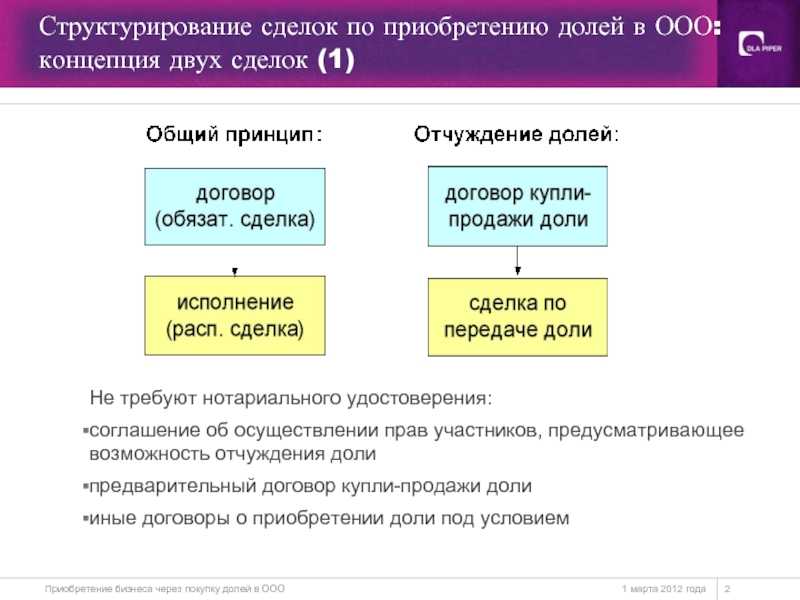

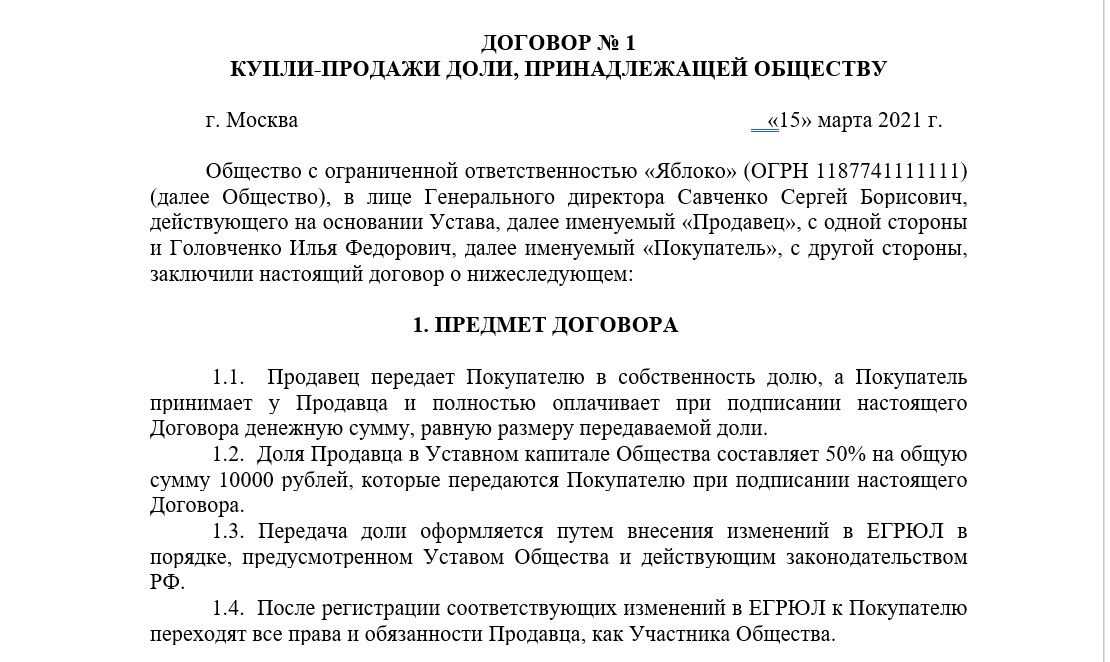

| В основе схемы лежит статья 21 закона 14-ФЗ от 08.02.98 . Каждый из участников продает покупателю свою долю. Во избежание споров с контролирующими органами собственникам рекомендуют обращаться к независимому оценщику. Специалист учтет наличие у фирмы долгов и рассчитает реальную стоимость имущественного права. Обвинить участников в недобросовестности и добиться признания сделки недействительной у контролеров не получится. Договор удостоверяется нотариусом (п. 11 ст. 21 закона 14-ФЗ). Фактически на его подписание требуется 1 рабочий день. Продолжительность подготовки зависит от масштабов коммерческой деятельности и оборотов фирмы. Сообщение об изменении состава учредителей в налоговую инспекцию высылает нотариус (п. 14 ст. 21 закона 14-ФЗ). |

Принятие в состав собственников нового лица регламентируется ст. 19 закона 14-ФЗ . В уставе должны отсутствовать прямые запреты такого действия. Покупатель направляет директору общества предложение. В обмен на денежный или имущественный вклад заинтересованное лицо приобретает долю. Размер уставного капитала увеличивается, что регистрируется в государственном реестре – ЕГРЮЛ. Впоследствии прежние собственники выходят из состава. Им выплачивается номинальная или реальная стоимость долей. В результате единственным владельцем становится новый инвестор. Традиционный договор купли-продажи в этом случае не заключается. Процедура же занимает несколько месяцев. |

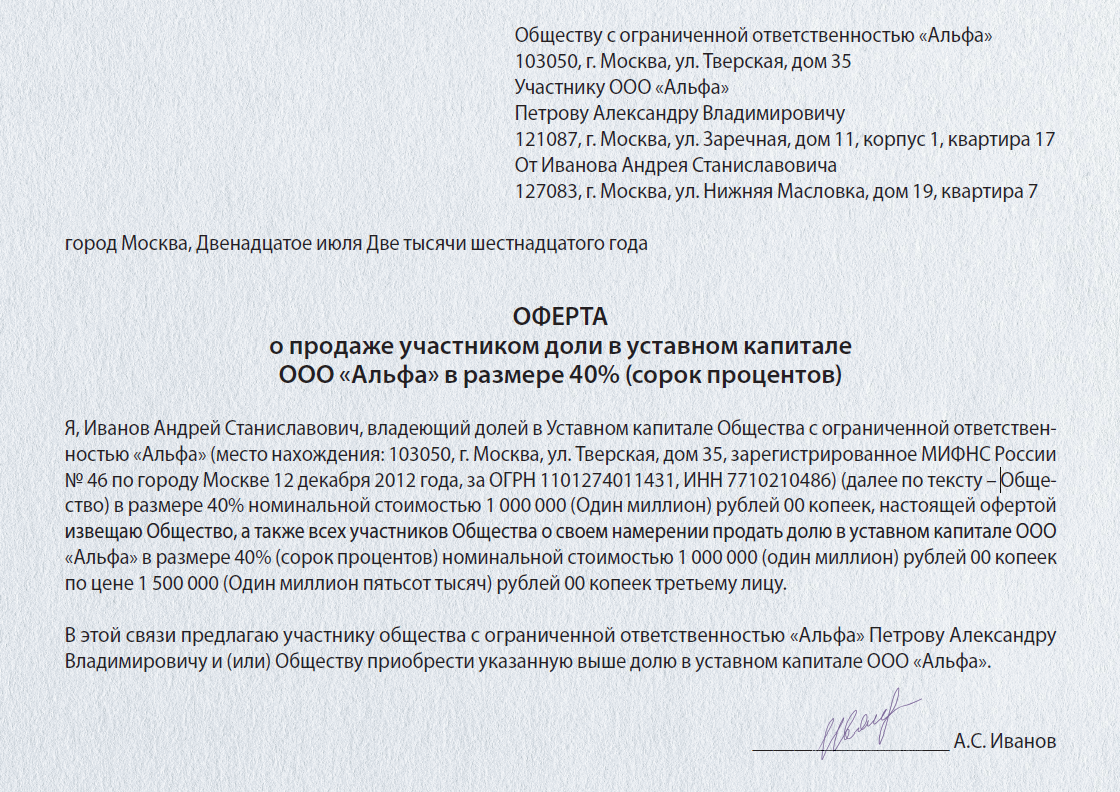

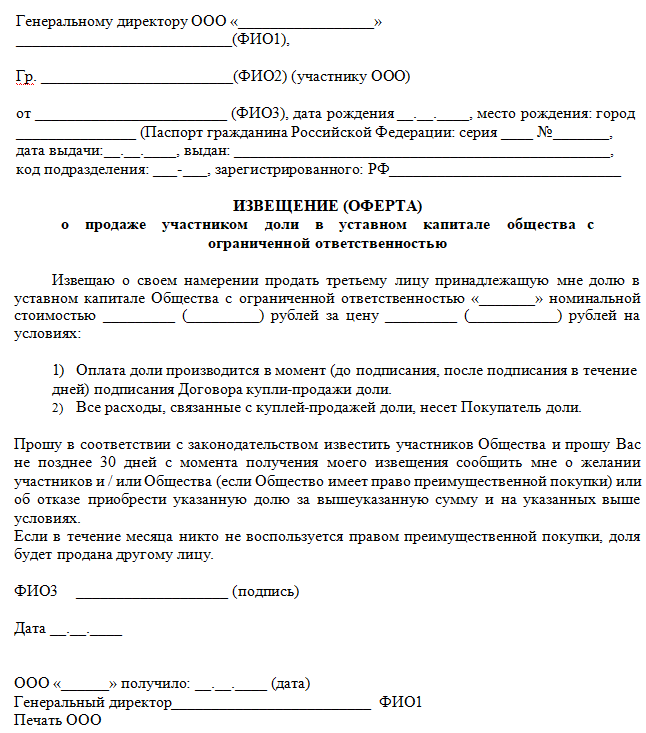

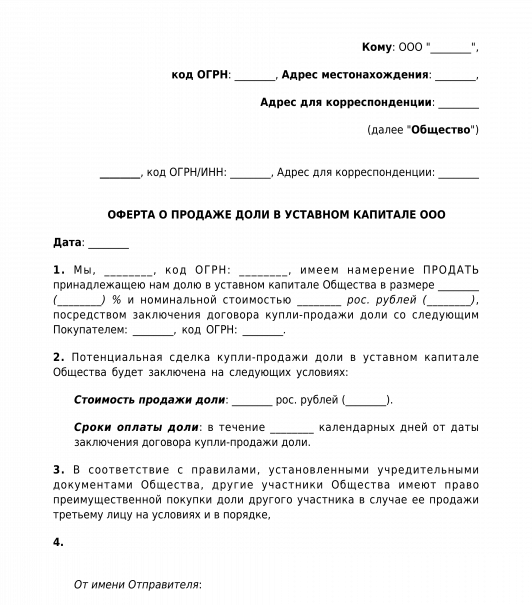

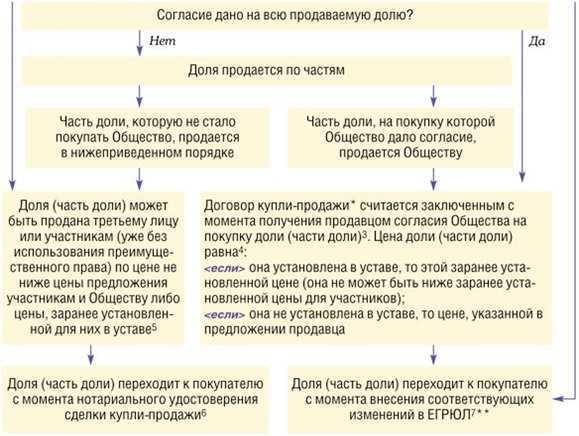

Отдельного внимания заслуживает требование к соблюдению преимущественных прав. При продаже статья 21 закона 14-ФЗ обязывает направлять в адрес общества оферту с указанием условий предполагаемой сделки, стоимости отчуждаемой доли и правил акцепта. Документ удостоверяется нотариусом и вручается директору.

Однозначных указаний относительно совершения сделки единоличным собственником в нормативных актах нет. На юридических форумах высказывают диаметрально противоположные точки зрения. Одни специалисты настаивают на обязательности оферты, другие считают документ излишним.

Московская нотариальная палата придерживается логики. Единоличных учредителей при продаже общества не обязывают оформлять оферту. Уведомлять при такой сделке попросту некого. Позиция закреплена пунктом 6.2 Методического пособия, утвержденного протоколом МГНП № 13 от 22.07.2016.

Как продать ООО с одним учредителем двумя способами – пошаговая инструкция

- продавец составляет заявление о выходе из состава учредителей и передаче своей доли активов обществу;

- на основании подготовленного заявления необходимо заполнить бланк по форме Р14001 и заверить его у нотариуса;

- передать документацию в ФНС для регистрации;

- получить свидетельство о внесении изменений в уставные документы.

После того, как все необходимые документы будут готовы, нотариус передаст их в ФНС для перерегистрации права собственности с одного лица на другое. На этой стадии покупатель передает деньги продавцу и, после получения уведомления о принятии бумаг налоговым органом и осуществления им процедуры перерегистрации, сделка считается совершенной.