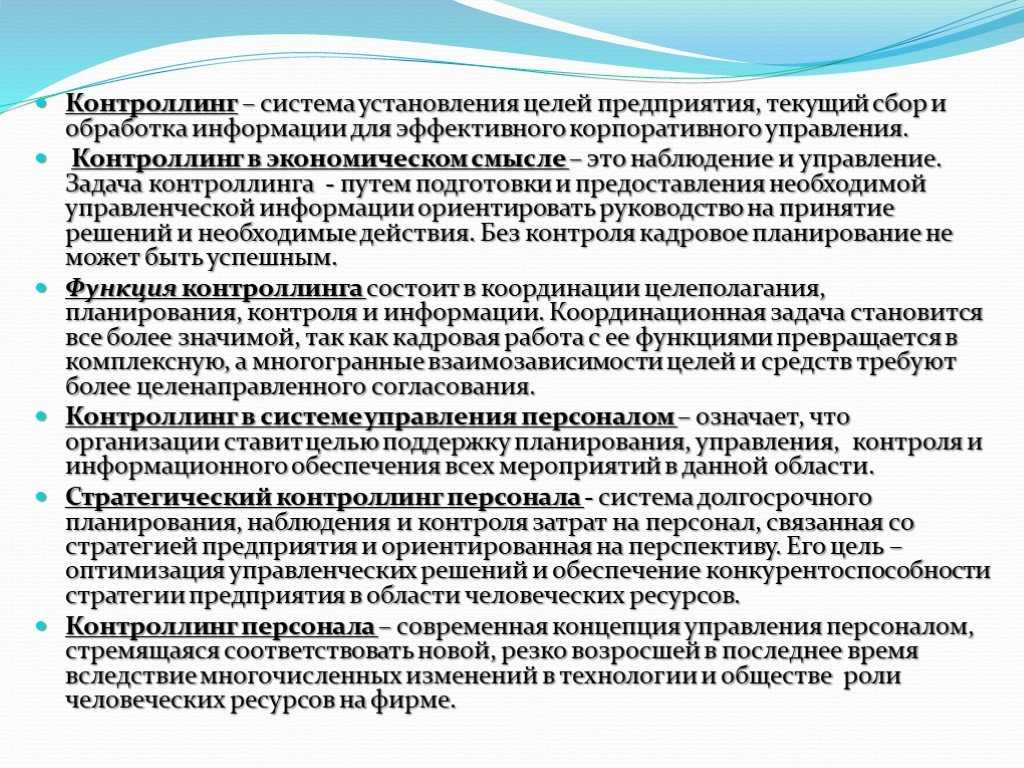

Миссия

Для более полного понимания роли контроллинга необходимо определить его миссию. Так, миссия менеджмента — достичь поставленных целей максимально эффективным путем. Очевидно, для реализации миссии менеджменту необходима информация систематизированная, проанализированная, достоверная, существенная, интерпретированная и агрегированная.

Именно в этом заключается миссия контроллинга: в информационной и консультационной поддержке менеджмента в процессе планирования, организации, управления и контроля использования финансовых, материальных, трудовых и прочих ресурсов.

Необходимо уточнить, что контроллинг не является альтернативой менеджменту. Хотя некоторые эксперты, преследуя различные цели, делают упор на отдельные элементы целостной системы контроллинга, не следует забывать о его междисциплинарном и комплексном характере.

.4 Опыт Европы по внедрению контроллинга

Если обратиться к опыту европейских стран, то в Германии, где

контроллинг развивается с 50-х годов прошлого столетия, больший интерес к

контроллингу традиционно проявляют крупные компании, что вполне понятно. По

мере роста компании внутрифирменная прозрачность обычно пропадает, а желание

держать руку на пульсе остается. Крупные компании могут себе позволить

финансировать внедрение новых управленческих технологий, ведь если хотя бы одна

из этих технологий «выстрелит», эффект от ее внедрения покроет затраты на все

прочие «новинки». Малые и средние компании бюджетами на рискованные проекты,

как правило, не располагают и дожидаются результатов внедрения новых идей в

крупном бизнесе.

Что касается отраслей бизнеса, то первыми интерес к

контроллингу проявили производственные компании. Это связано с острой ценовой

конкуренцией в большинстве производственных отраслей, постоянным обновлением

технологий, сокращением жизненных циклов продуктов и ростом косвенных затрат.

Все эти факторы заставляют непрерывно искать внутренние резервы для повышения

эффективности деятельности компании.

Однако обострение конкуренции и динамичность внешней среды

послужили причинами внедрения контроллинга и в торговых компаниях, и в сфере

услуг. В последние годы контроллинг активно внедряется в практику работы

компаний так называемого некоммерческого сектора — больниц, государственных

учреждений, коммунальных служб, армии и даже футбольных клубов, что

свидетельствует о значимости контроллинга для любой современной компании.

Вопросы организации контроллинга решаются индивидуально для

каждого предприятия с учетом специфики его деятельности. Однако, говоря о

наиболее общих требованиях и подходах, существующих в настоящее время за

рубежом, можно выделить основные.

Первый подход — это создание собственного подразделения

контроллинга. Данный вариант обладает следующими преимуществами:

ü сотрудники компании хорошо знакомы с

внутренней организацией компании и отраслевыми особенностями бизнеса;

ü полученные навыки и опыт остаются внутри

компании;

ü руководство компании может использовать

отдел как «площадку» для профессионального роста и карьерного развития будущих

управленческих кадров.

Второй способ — это использовать аутсорсинг (outsourcing — в

пер. с англ. — выполнение всех или части функций по управлению организацией

сторонними специалистами), то есть полностью или частично передать функции

контроллинга специализированной компании или внешнему консультанту.

Наконец, третий вариант — ко-сорсинг. Он заключается в том,

чтобы создать органы контроллинга в рамках компании, но в некоторых случаях

привлекать экспертов специализированной компании или внешнего консультанта.

Не всем предприятиям, как считают эксперты, целесообразно

создавать собственное подразделение контроллинга. Потенциальные преимущества

использования аутсорсинга и ко-сорсинга включают:

ü — возможность использовать услуги

экспертов в различных областях;

ü — доступ к высокопрофессиональным

управленческим кадрам;

ü — гибкость в вопросе привлечения ресурсов

(например, при внедрении новой системы не придется расширять штат менеджеров

или отвлекать ресурсы от выполнения других проектов);

ü — доступ к передовым технологиям и методикам

управления прибылью предприятия.

К аутсорсингу и ко-сорсингу прибегают различные организации.

Это могут быть как небольшие фирмы, к примеру, малые и средние предприятия, у

которых нет достаточных финансовых ресурсов для создания собственного подразделения,

так и крупные компании.

2.

Контроллинг в России

Функционально обособленное направление

Продолжительность существования предприятия обеспечивается только доходами. Поэтому чем выше целевая направленность использования имеющихся средств, тем быстрее можно обеспечить долгосрочное существование предприятия. Но можно установить факт незапланированного, то есть скорее всего случайного успеха, однако сознательно распространять этот успех на будущее невозможно, если не известны критерии его возникновения — в силу чего он становится неуправляемым, а если количество случайных успехов увеличивается, то под вопрос ставится успех в длительной перспективе и, возможно, будет нанесен определенный ущерб предприятию.

Поэтому необходим инструментарий, который позволял бы по возможности избегать случайности и, в первую очередь, своевременно и быстро реагировать на негативные изменения, а также лучше использовать те возможности, которые предоставляются позитивными изменениями. При отсутствии такого инструментария предприятие перестает активно работать и начинает неадекватно реагировать на происходящие события Чтобы избежать этого, предприятию необходимо четко сформулировать свои цели.

Цели, устанавливаемые для достижения успеха, должны отвечать, по крайней мере, следующим условиям:

- они должны быть реалистичными, то есть быть достижимыми с помощью имеющихся ресурсов;

- иметь установленные сроки достижения;

- достижение цели или отклонение от нее должно поддаваться измерению.

Постановка цели, учитывающая эти условия, позволяет планировать успех. Предпринимательский успех складывается из целого ряда компонентов:

а) это не только текущая и краткосрочная прибыль, а достаточная потенциальная способность получать доходы в средне- и долгосрочной перспективе;

б) помимо нынешней и будущей прибыли в качестве необходимых компонентов успеха предприятия следует назвать краткосрочную ликвидность и наличие возможностей средне- и долгосрочного финансирования;

в) постоянно контролируемая рентабельность предприятия в целом, а также отдельных сфер его деятельности (подразделений).

Воздействие на компоненты успеха предприятия является необходимым условием его существования. Отсутствие внимания хотя бы по одному из компонентов может отрицательно сказаться на общем успехе. Анализируя практику производственно-хозяйственной деятельности как отечественных, так и зарубежных предприятий, можно сделать вывод, что инструментом, который позволяет исключать вероятность сбиться с пути, ведущего к цели, а также соблюдать временной план и своевременно выявлять возникающие препятствия, является контроллинг.

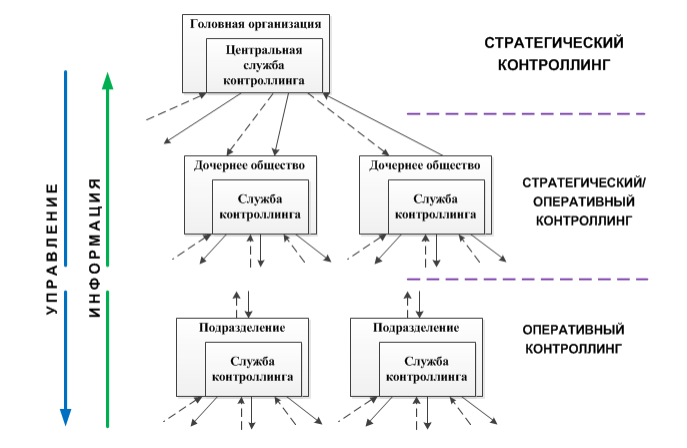

То есть речь идет о существовании на предприятии подразделения (должность, отдел, департамент и прочее), которое направляет руководителям различного уровня управления информацию для принятия управленческих решений. Таким образом, контроллинг — это функционально обособленное направление аналитической деятельности на предприятии, связанное с реализацией информационного, комментирующего обеспечения управления предприятием. То есть ориентирование руководителей на принятие эффективных управленческих решений и соответствующие действия путем подготовки и предоставления релевантной информации.

.3 Контроллинг как концепция, как тип управления, как система

Основные положения концепции контроллинга включают: специфику

взаимодействия функции контроля с другими функциями управления и место системы

контроллинга в организации; влияние контроля на социально-психологические

процессы в управлении, на систему принятия решений и ответственности;

формирование комплекса инструментов и информационного обеспечения для

мониторинга интеграционных процессов; формирование системы показателей,

отражающих процессы и результаты контроллинга.

На основе концепции контроллинга в организации возникает

система контроллинга — совокупность инструментов, связей, процедур, методов.

Содержание данной системы зависит от специфики организации, от принятого

подхода к контроллингу.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Российские трудности

И без контроллинга в среднестатистической российской компании ведется, как минимум, два учета — бухгалтерский и управленческий. Бухгалтерский учет связан со сбором и обработкой информации для предоставления ее внешним контролирующим и проверяющим госорганам, а управленческий строится в соответствии с принципами здравой экономической логики и дает понимание того, что на самом деле происходит в компании. Такие аспекты, как самостоятельная оценка сомнительной дебиторской задолженности и неликвидов на складе или расчет упущенной выгоды, чрезвычайно актуальные для большинства отечественных компаний, в бухгалтерском учете не отражаются. Кроме того, многие отечественные компании ведут еще один учет — в соответствии с Международными стандартами финансовой отчетности (International Financial Reporting Standards — IFRS).

Чрезвычайно осложняют контроллинг российские нормы бухучета и разнообразные ограничения. К примеру, российское законодательство запрещает переоценивать испорченный йогурт на складе, устанавливает срок амортизации компьютеров в двадцать лет. Регулирование бизнеса направлено в основном на то, чтобы заставить компании платить больше налогов. Закон лимитирует представительские и рекламные расходы, расходы на консалтинговые услуги. Если расходы компании превышают установленные законом нормы, она обязана покрывать их из чистой прибыли, то есть из прибыли после уплаты налогов.

Многие отечественные компании все еще переживают период бурного роста, и контроллинг для них пока не актуален. В таких фирмах еще не наступила стадия поиска внутренних резервов, этап «выжимания капель воды из чуть влажного полотенца». Но в тех компаниях, которые уже вступили в более спокойную фазу развития, стандартные программы по «наведению порядка», как правило, начинаются с постановки управленческого учета и бюджетирования, причем во многих случаях — практически с нуля. Чаще всего это определяется желанием руководства или учредителей.

Широкому распространению контроллинга в России препятствует популярность холдинговых структур. Особенности контроллинга в таких компаниях связаны с необходимостью учитывать специфику нескольких отраслей одновременно. Контроллинг в холдинговых структурах, как правило, включает анализ системы внутренних (трансферных) цен и работы холдингового казначейства, которое предоставляет капитал в пользование бизнес-единицам компании за определенную плату. Помимо платного капитала управляющая компания может предоставлять бизнес-единицам определенные услуги (учет, планирование, IT-под-держку, юридическое обеспечение), которые также не являются для бизнес-единиц бесплатными.

Еще одна чисто российская проблема — недоверие к западному опыту управления. Перефразируя известную поговорку, можно сказать, что в России две беды — дураки и особый путь развития, часто выражающийся словами «что русскому хорошо, то немцу — смерть». Усугубляет ситуацию терминологическая неразбериха: каждый практик и теоретик понимает и переводит тот или иной термин, связанный с контроллингом, по-своему.

Часть российских специалистов прошла обучение в Германии, часть — в Великобритании и США. Соответственно, единства во мнениях о том, как именно следует переводить на русский язык термин Marginal Costing, не существует. Чаще всего встречаются такие варианты: учет по усеченной себестоимости, расчет маржинальных затрат, расчет предельных затрат, расчет переменных затрат, маржинальный расчет себестоимости, маржинал-костинг. Аналогичная картина по термину Activity Based Costing — АВС-костинг, метод операций, исчисление себестоимости по объему хозяйственной деятельности, расчет затрат по процессам, функционально-стоимостной анализ, процессно-ориентированный расчет затрат. Система Balanced Scorecard побила в этом смысле все рекорды: сбалансированная карта показателей, сбалансированная система оценочных индикаторов, система сбалансированных показателей, сбалансированная система показателей, система взаимосвязанных показателей, карта балльных оценок.

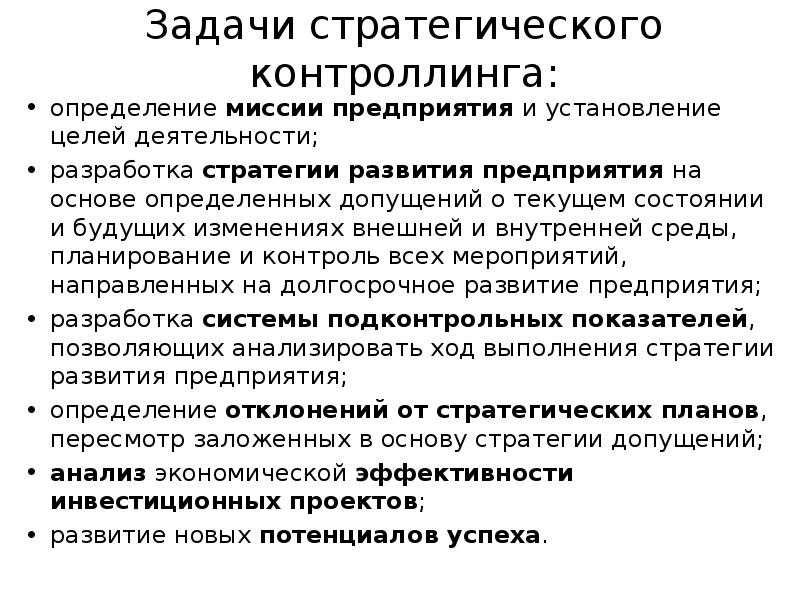

Необходимость применения контроллинга в системе управления

Управление организации бесперебойно развивается и в теоретической, и в практической сфере. Контроллинг считается достаточно молодой управленческой системой в отечественных компаниях, пришедшей из западных областей. Контроллинг, как правило, характеризуется внедрением непосредственно в процесс управления крупными предприятиями, что ведут успешную внешнеэкономическую работу или являются филиалами иностранных компаний. Таким образом, у них появляется возможность перенимать управленческие методы у партнеров ближнего зарубежья.

Существует ряд причин, по которым контроллинг необходим для отечественных организаций:

- нестабильное внешнее окружение организации. Такая нестабильность является постоянным явлением и ей характерны такие составляющие как экономичные колебания, социальные общественные и государственные изменения, политические кризисы;

- срочность реагирования. Такое обстоятельство является результатом современных экономических требований к более быстрой реакции на влияние внешних и внутренних факторов на организационную деятельность. К примеру, на увеличение стоимости производственного сырья, на изменение валютного курса и так далее;

- предупреждение кризисной ситуации в компании. Чтобы избежать угрозы нестабильности внутренней и внешней среды организации и нивелировать возможные негативные последствия после кризиса, нужно максимально успешно организовать рабочей процесс предприятия по всех направлениях.

Если принять ко вниманию то, что целью каждого предприятия является получение максимального дохода, контроллинг считается системой управления результатами по финансах работы предприятия.

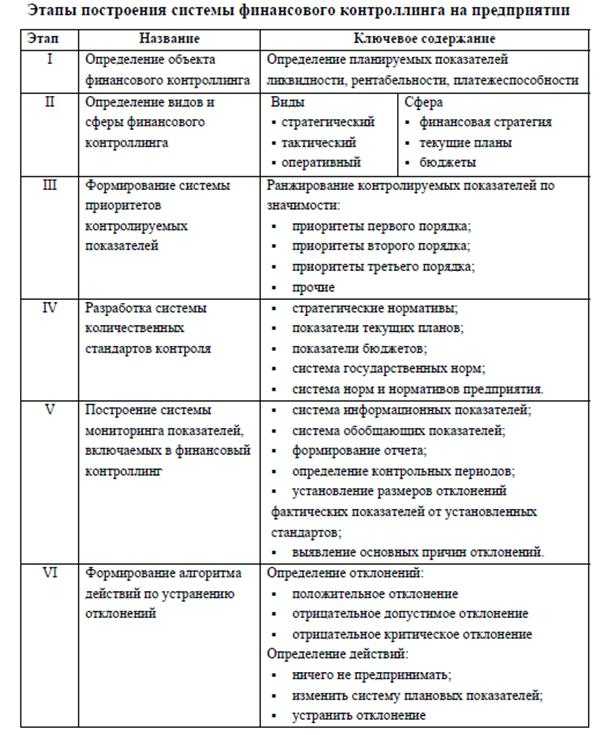

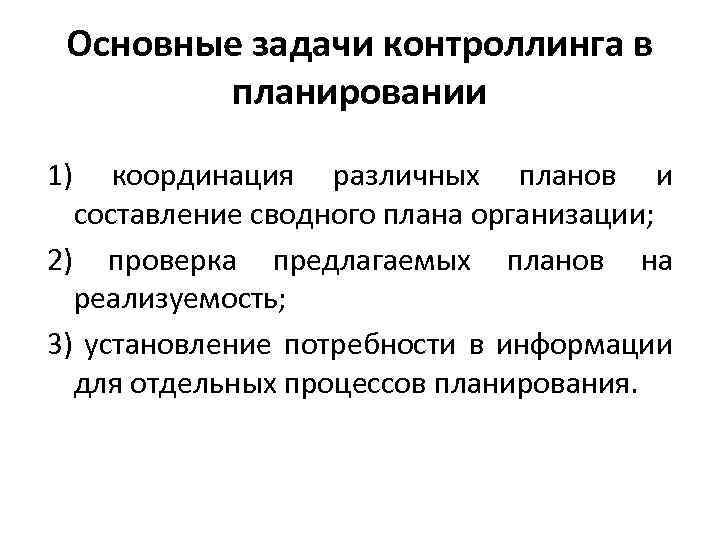

Основные составляющие контроллинга

Если организовывается контроллинг в компании, нужно принять ко вниманию все его элементы.

Существует две составляющие контроллинга:

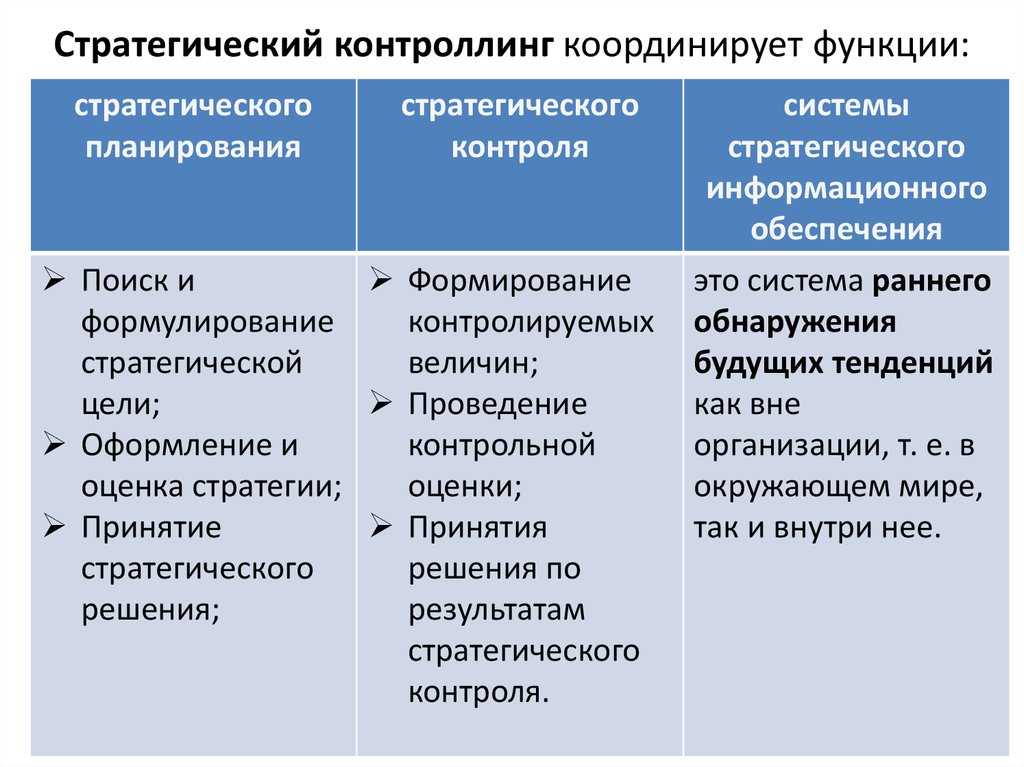

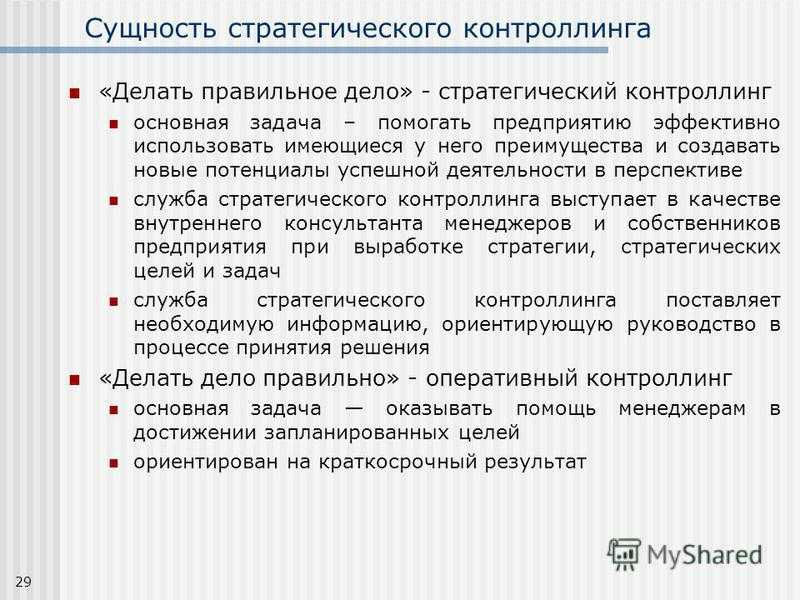

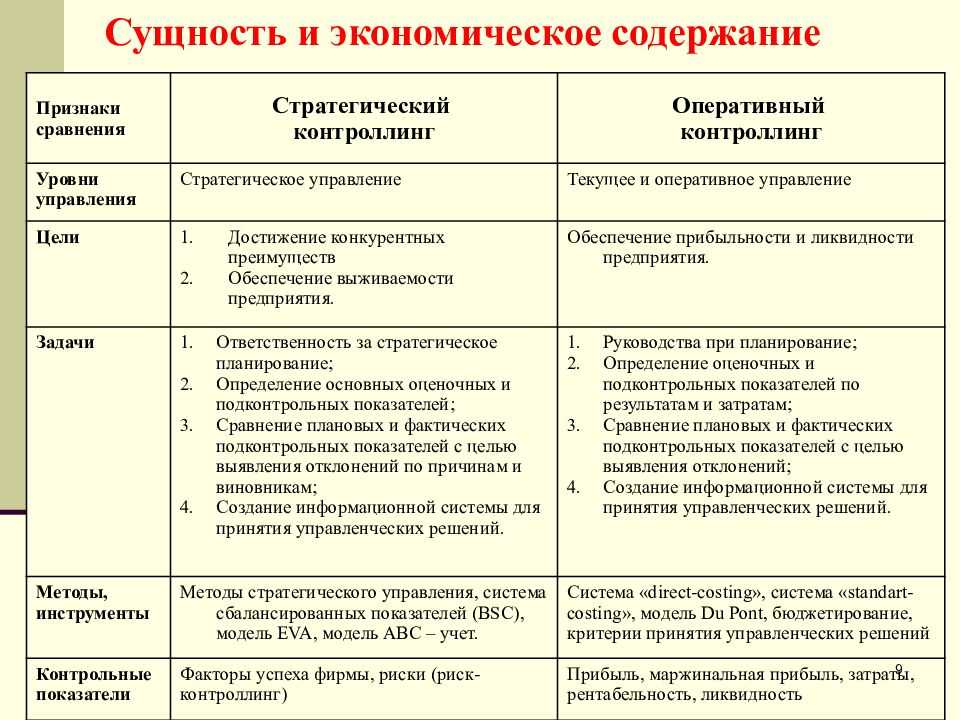

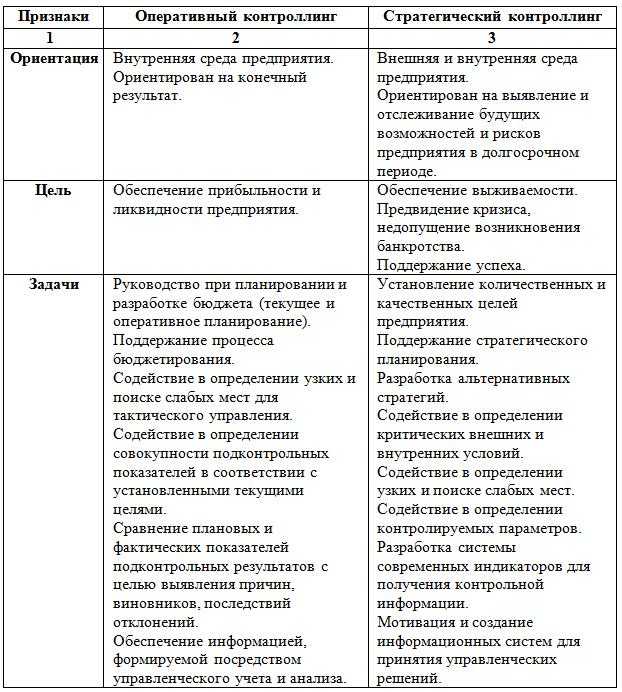

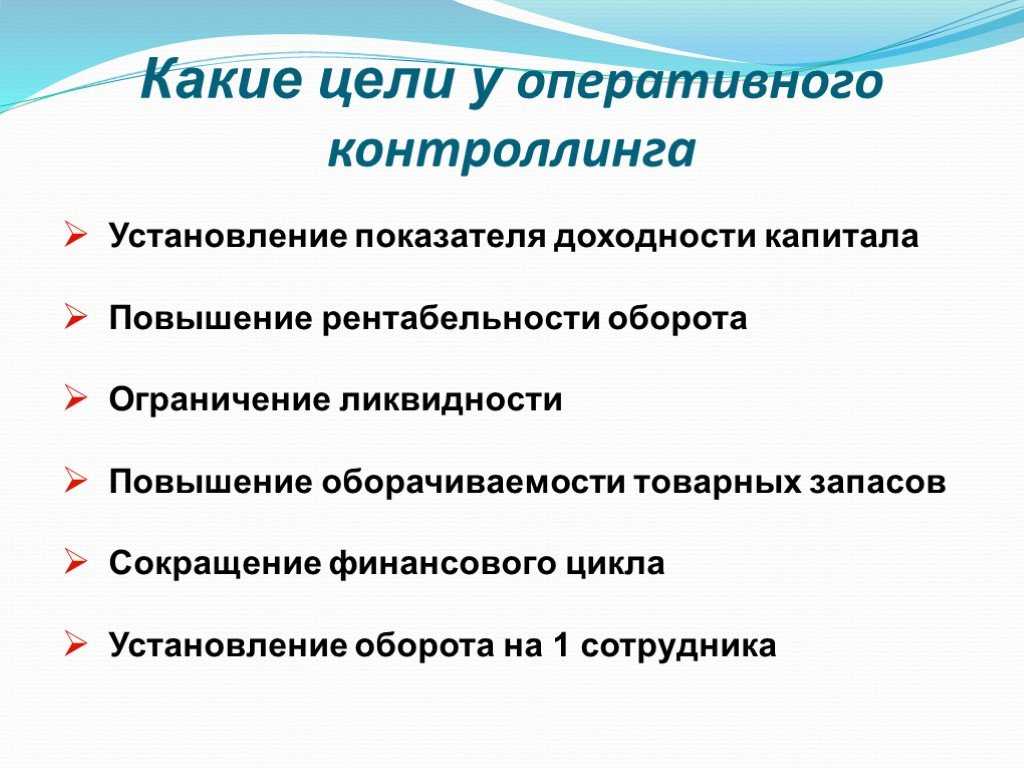

- стратегический контроллинг — характеризуется долгосрочными планами организационного развития;

- оперативный контроллинг — характеризуется выполнением идей и планов более краткосрочных.

Вышеуказанные составляющие включают в себя:

- постановку конкретных целей;

- формирование подробного плана и способов отклонения, если возникнут независимые от предприятия условия;

- организацию оперативного учета управления в компании, данные по которому являются фундаментом для анализирования и планирования при контроллинге;

- организацию системы информации, что отвечает информационным требованиям для процесса контроллинга.

Квалификация контроллера

Профессиональная квалификация контроллера предполагает сочетание «жестких» и «мягких» навыков управления. Контроллер должен уметь обоснованно распределять косвенные затраты, анализировать отклонение плановых показателей от фактических и рассчитать точку безубыточности. Кроме того, контроллер должен уметь работать в команде, выступать публично и мотивировать персонал.

Наиболее типичные недостатки при внедрении контроллинга в компании выражаются прежде всего в следующих качествах поведения контроллера:

- контроллер сводит свою задачу исключительно к контролю и не действует как партнер и советник руководителя;

- контроллер использует в своей работе только финансовые данные из системы учета, игнорируя нестоимостную информацию (к примеру, процент узнаваемости бренда, индекс удовлетворенности клиентов, скорость выполнения операций, индекс удовлетворенности персонала);

- контроллер рассматривает задачи контроллинга как оперативно-краткосрочные, но не как стратегические;

- контроллер не может правильно наладить процесс коммуникации и обмена информацией, не умеет аргументировать и убеждать.

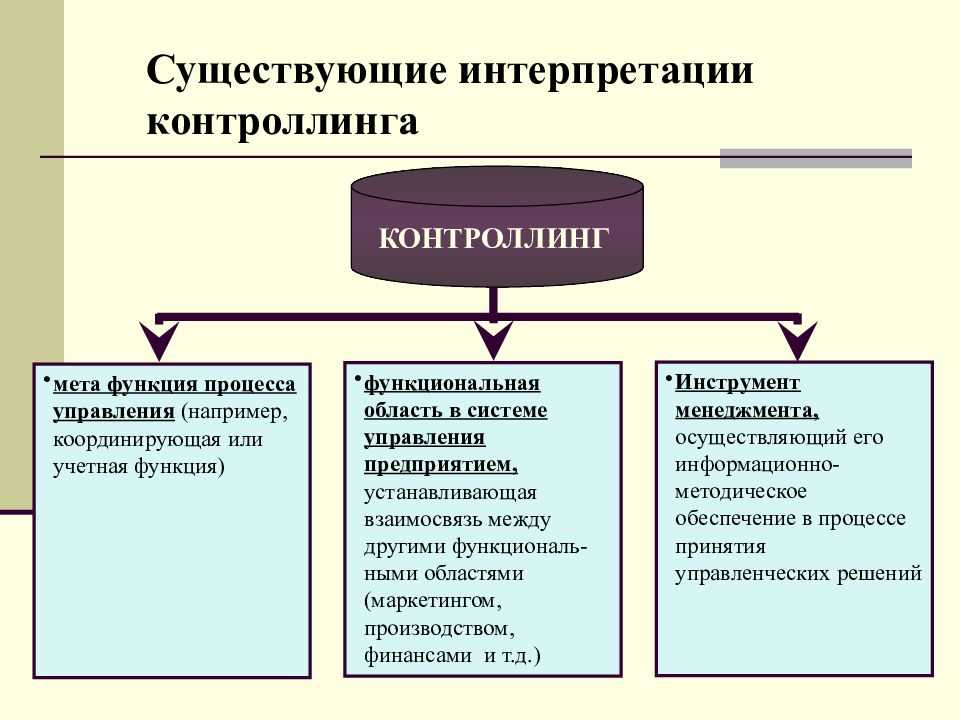

.1 Анализ существующих определений контроллинга

Для достижения цели, заявленной во введении к данной работе —

изучить концепцию и перспективы применения контроллинга в России — необходимо

ознакомиться с мировым теоретическим и практическим опытом, накопленным в этой

области. По результатам анализа развития научной мысли на предмет концепции

контроллинга можно утверждать, что существует множество определений его

сущности. Западные экономисты сходятся во мнении, что контроллинг есть

управленческая концепция, которая охватывает все сферы деятельности

предприятия: финансы и учёт, менеджмент и маркетинг, интегрируя и координируя

деятельность различных служб для достижения оперативных и стратегических целей.

В нашей стране развитие за последнее десятилетие экономической мысли в сфере

технологии менеджмента повлияло на появление различных трактовок контроллинга,

таких как «внутренний аудит» или «составная часть управленческого учёта и

бюджетирования». В табл. 1 представлена систематизация толкований понятия

контроллинга, приведенных различными авторами.

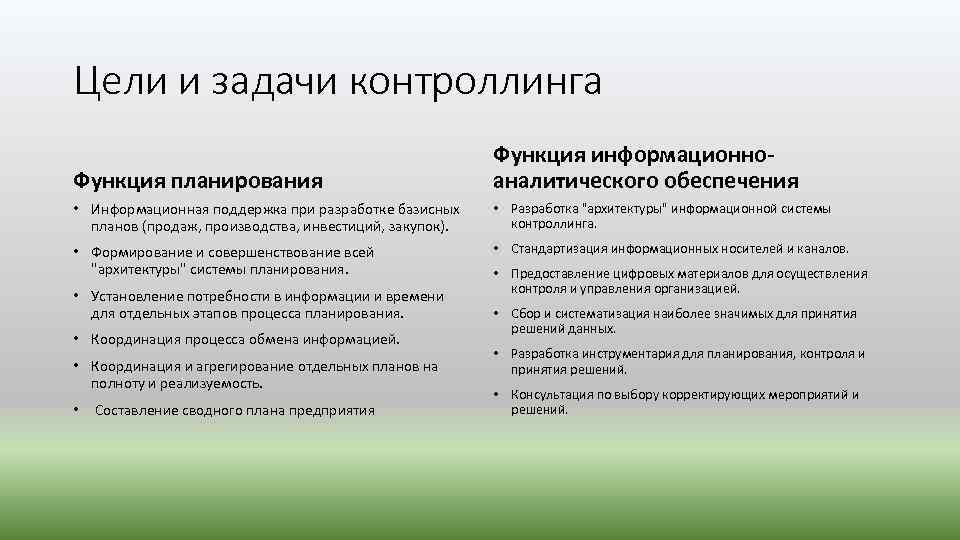

Какие задачи решает контроллинг?

Основные задачи, которые позволяет решить контроллинг, — это добиться прозрачности бизнеса (показать менеджерам, что происходит внутри компании), сформировать информационную основу для принятия управленческих решений, разработать цели компании в целом и ее структурных подразделений и обеспечить достижение этих целей.

Функцию контроллинга может осуществлять один из сотрудников компании или несколько человек (и даже целое подразделение). Они выступают в качестве своеобразных партнеров и советников руководителя. Принципиально важный момент состоит в том, что контроллер идет к своему клиенту — топ-менеджеру — не только с описанием проблемы, но и с подготовленными вариантами ее решения. При этом контроллера нельзя отождествлять с менеджером. Он как лоцман сам за штурвал не становится, но отвечает за то, чтобы корабль пришел в гавань благополучно.

Сейчас динамичность факторов внешней и внутренней среды вместе с резким обострением конкуренции повысили значимость такого аспекта конкурентоспособности, как четкая и понятная сотрудникам стратегия. Самый популярный инструмент контроллинга — система Balanced Scorecard — позволяет, во-первых, конкретизировать стратегию на верхнем уровне (разработать систему стратегических целей с показателями и мероприятиями, позволяющими достичь этих целей), а во-вторых, довести ее до сотрудников.

Основные инструменты контроллинга:

- управленческий учет;

- бюджетирование

- расчет затрат по процессам (Activity Based Costing);

- расчет целевых затрат (Target Costing);

- расчет затрат по жизненному циклу продукта (Life Cycle Costing);

- сбалансированная система показателей (Balanced Scorecard);

- составление отчетности по международным стандартам финансовой отчетности.

Создание так называемых «стратегических карт», включающих в себя цели, показатели и мероприятия не только для топ-менеджеров, но и для менеджеров отдельных структурных подразделений компании, обеспечивает связь стратегии с ежедневной оперативной деятельностью сотрудников низовых уровней.

Такие инструменты, как расчет затрат по процессам, стоимостный анализ и бюджетирование, позволяют управлять расходами на заработную плату, командировки и повышение квалификации персонала, автоматизацию производства, маркетинг и сбыт и т. п. Это особенно актуально для компаний с высокими косвенными затратами.

Контроллинг связан с процессно-ориентированным подходом к управлению компанией, активно обсуждаемым в последние годы. Контроллер принимает участие в оптимизации бизнес-процессов, в построении процессно-ориентиро-ванной организационной структуры, используя метод расчета затрат по процессам.

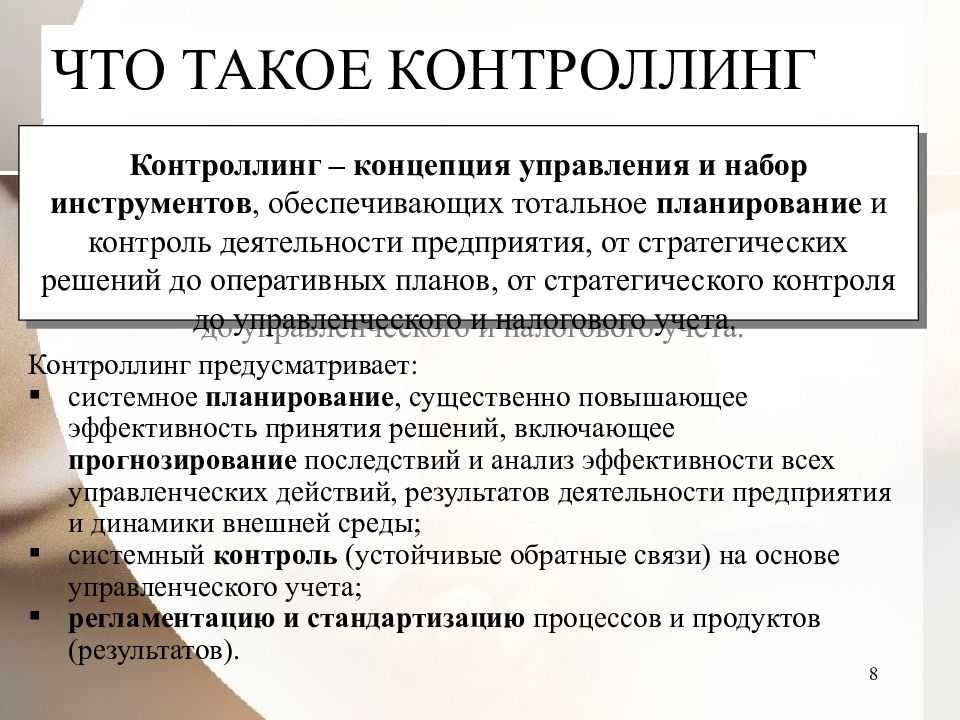

Информационная база системы управления

Управление — это упорядоченная совокупность разнокачественных процессов принятия решений и управляющих воздействий. Но управление как процесс возможно только при условии функционирования и циркулирования системно-упорядоченной информации по всему «контуру управления».

Весь процесс управления включает в себя, как правило, следующие этапы:

- формирование дерева целей;

- определение факторов внешней среды;

- планирование;

- корректировка целей;

- организация системы управления;

- определение сфер ответственности и инструментов мотивации;

- контроллинг показателей деятельности предприятия (мониторинг, оценка и анализ);

- определение корректирующих действий.

То есть система контроллинга на предприятии является информационной базой системы управления, которая позволяет определить отклонения и их причины, а также выработать корректирующие действия (табл.1).

Таблица 1. Процесс принятия управленческого решения по управлению предприятием и роль в этом контроллинга в свете классического (рационального) подхода.

|

Процесс принятия решений по управлению предприятием |

Роль системы контроллинга на каждой стадии процесса |

|

1. Выявление проблемы |

Анализ количественной информации о внутренней среде предприятия (выручка, затраты, прибыль, их динамика, отклонения фактических значений от плановых). Анализ количественной информации о внешней среде предприятия. |

| 2. Определение цели и выбор критерия (-ев). Установление значимости («веса») критериев | Разработка и внедрение единой в рамках предприятия методики расчета показателей, характеризующих степень достижения цели. |

| 3. Нахождение возможных альтернатив | Поиск и количественный анализ имеющихся альтернатив. |

| 4. Оценка альтернатив по выбранному критерию | Расчет показателей с предоставлением информации руководителю. |

| 5. Выбор наилучшей альтернативы | Ранжирование вариантов (окончательный выбор производится руководителем). |

В настоящее время контроллер на многих предприятиях наделен функцией советника, а это принципиально новое понимание роли контроллинга. Увеличение масштабов конкуренции и динамика рынков требуют того, чтобы даже малые и средние предприятия имели в своем распоряжении все более точные инструменты управления.