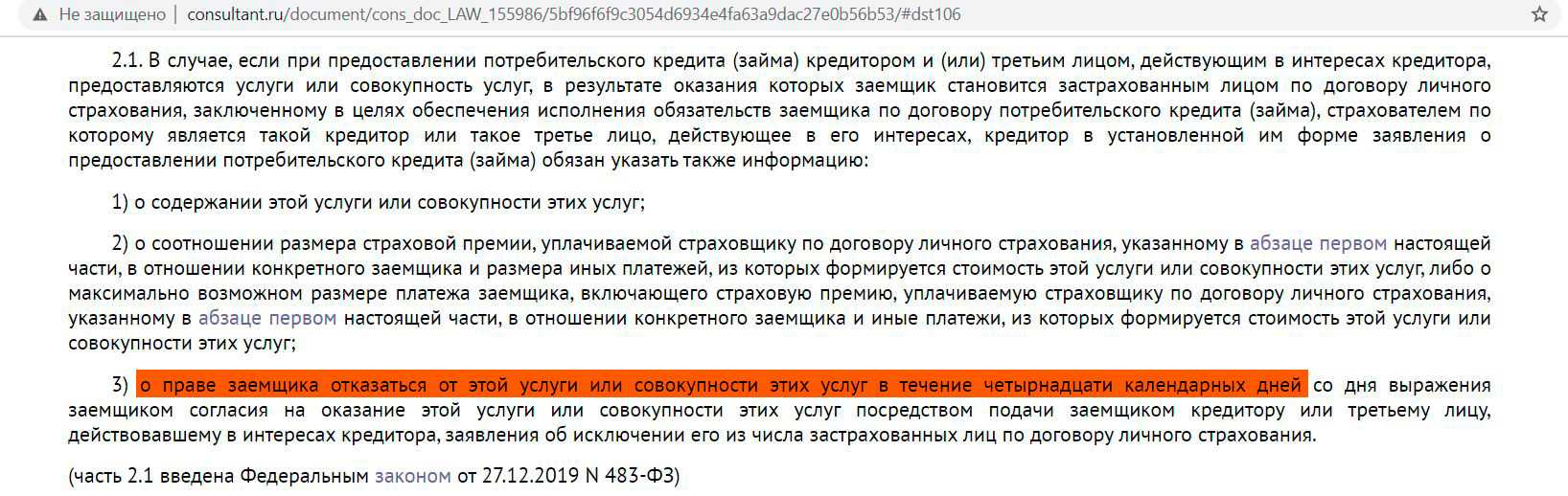

Сколько времени дает закон на переоформление страховки?

Не стоит бояться если вы откажитесь от одной страховой компании и пока будете заниматься подбором другой, банк тем временем поднимет ставку.

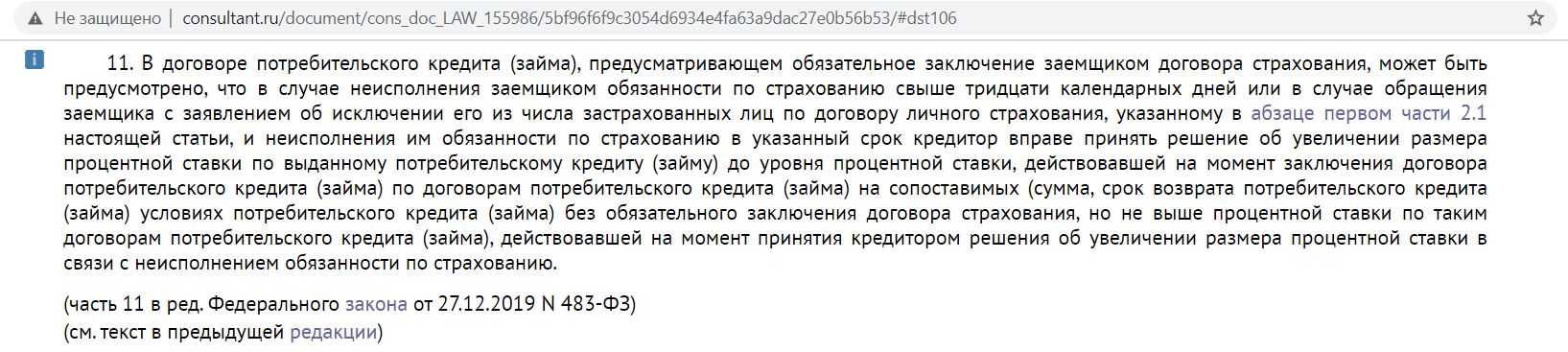

Банк не может это сделать сразу. Закон дает Вам целых 30 дней (ч.11 ст.7 и ч.14 ст.11 закона от 21.12.2013 № 353-ФЗ «О потребительском кредите»). Когда 30 дней истекут, и вы не успеете представить полис страхования от другой страховой компании, только тогда банк вправе поднять ставку.

При этом сообщить вам о своем решении (принятии либо непринятии новой страховки, увеличении или не увеличении ставки) банку рекомендовано в течение 7 рабочих дней после предъявления нового полиса (письмо ФАС и ЦБ РФ № АК/80481/23, ИН-018-59/54 от 03.10.2023).

При этом условия кредитного договора о том, что страховку можно оформить только одновременно при заключении кредитного договора и только начиная с даты кредитования нарушают права потребителя (Определение ВС РФ от 06.04.2021 № 44-КГ21-1-К7).

Верховный Суд РФ и ЦБ РФ четко обозначили свою позицию по этому поводу: из Закона о потребкредите не следует, что заемщик может воспользоваться правом на самостоятельное заключение договора страхования с соответствующим критериям кредитора страховщиком только при заключении кредитного договора, и лишается такого права в дальнейшем (Определение ВС РФ от 16.03.2021 № 49-КГ20-30-К6, Информационное письмо ЦБ РФ от 11.10.2022 № ИН-010-59/124).

Любой договор (как кредитный, так и договор страхования) должен соответствовать обязательным императивным правилам, установленным законом и иными актами. Ничтожными являются условия сделки, заключенной с потребителем, не соответствующие этим императивным правилам (ст. 422 ГК РФ, ст. 16 Закона «О защите прав потребителей», п.76 Постановления Пленума ВС РФ от 23.06.2015 N 25).

Граждане (заемщики), как сторона в договоре, лишены возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая сторона в этих правоотношениях нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, то есть для банков (Постановление КС РФ от 23.02.1999 N 4-П). Основной смысл законодательства о защите прав потребителей — предоставить гарантии социально слабой стороне в заведомо неравных отношениях с кредитными организациями.

Соответственно ничтожными являются условия кредитных договоров, предусматривающие непрерывность страхования, указывающие на однократность применения дисконта по кредитной ставке и лишении права на него, если заемщик отказывается от изначальной страховки и впоследствии предоставляет иной полис страхования.

Включение в кредитный договор таких условий может влечь привлечение банка к административной ответственности по ч 2 ст. 14.8 КоАП РФ (включение в договор условий, ущемляющих права потребителя). В частности, это возможно если будет установлен факт навязывания страховки либо, когда возможность выбора условий кредитования без страховки связана с наличием явно дискриминационных ставок платы по кредиту, вынуждающих заемщика получить услугу личного страхования (п. 8 Информационного письма Президиума ВАС РФ от 13.09.2011 № 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров», Постановление Пятнадцатого ААС от 18.05.2022 № 15АП-6563/2022 по делу № А53-36938/2021).

Увеличение банком процентной ставки может быть признано дискриминационным, если новая ставка превышает максимальный уровень ставки, установленный банком в соответствии с выбранным тарифом, то есть на сопоставимых (сумма, срок возврата потребительского кредита) условиях кредита (ч.11 ст.7 Закона N 353-ФЗ). Поэтому также целесообразно проверять на сайте Центрального банка РФ предельное значение полной стоимости кредита (в процентном выражении) на дату заключения кредитного договора и сравнивать с увеличенной ставкой вашего банка.

Как происходит возврат страховки по кредиту

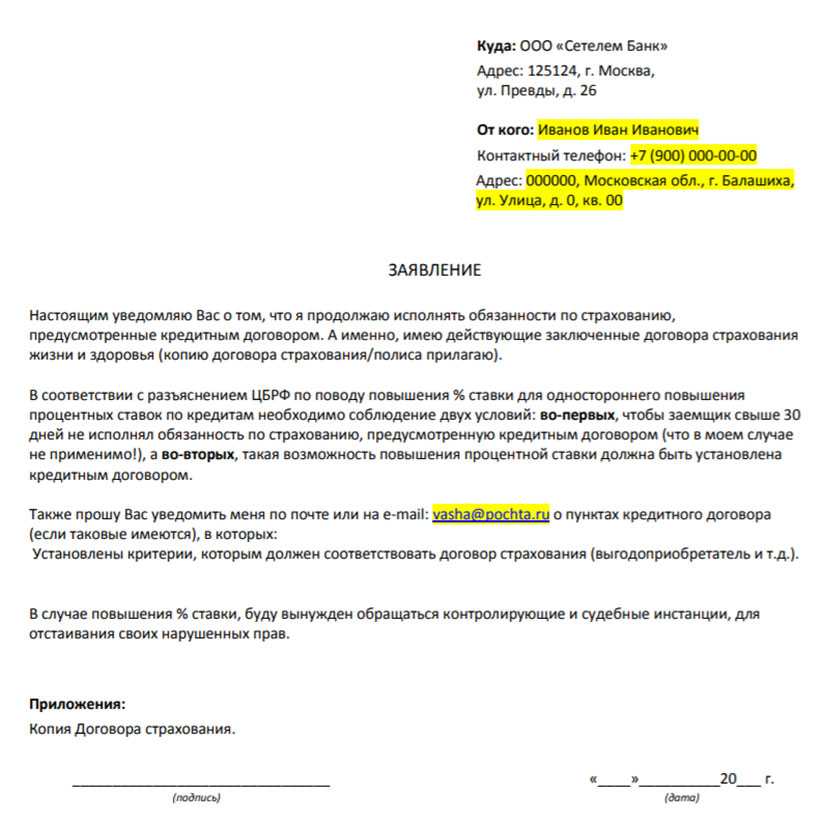

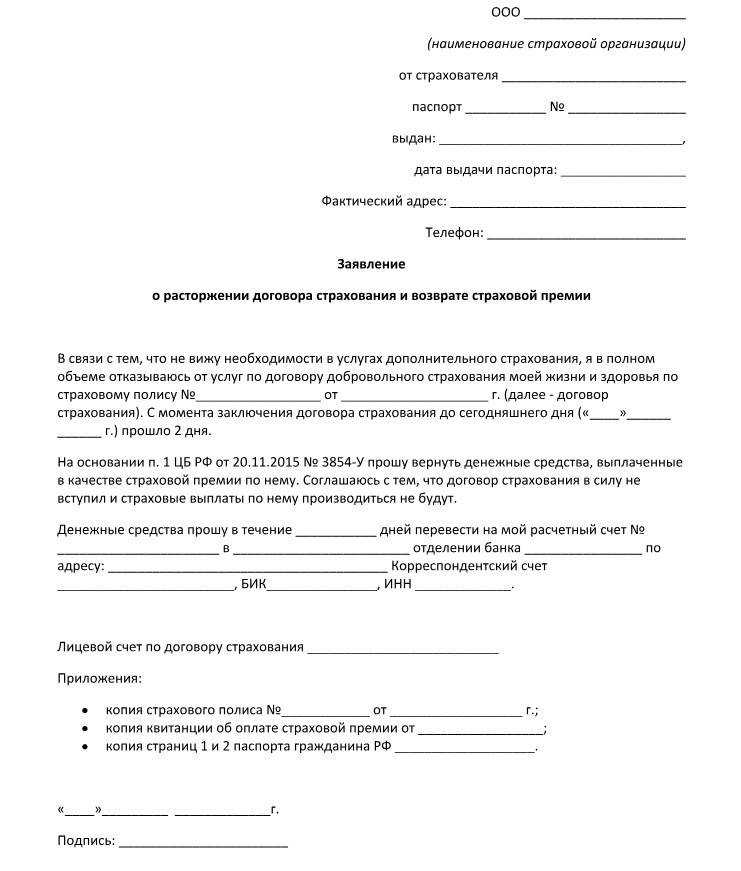

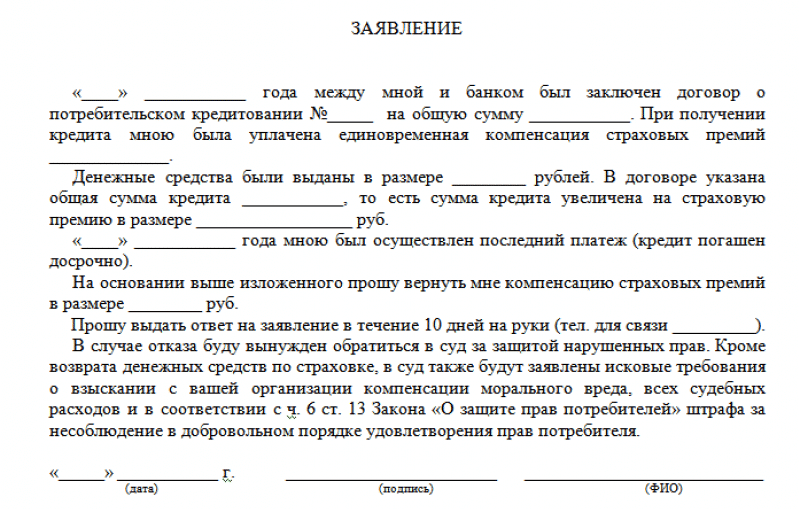

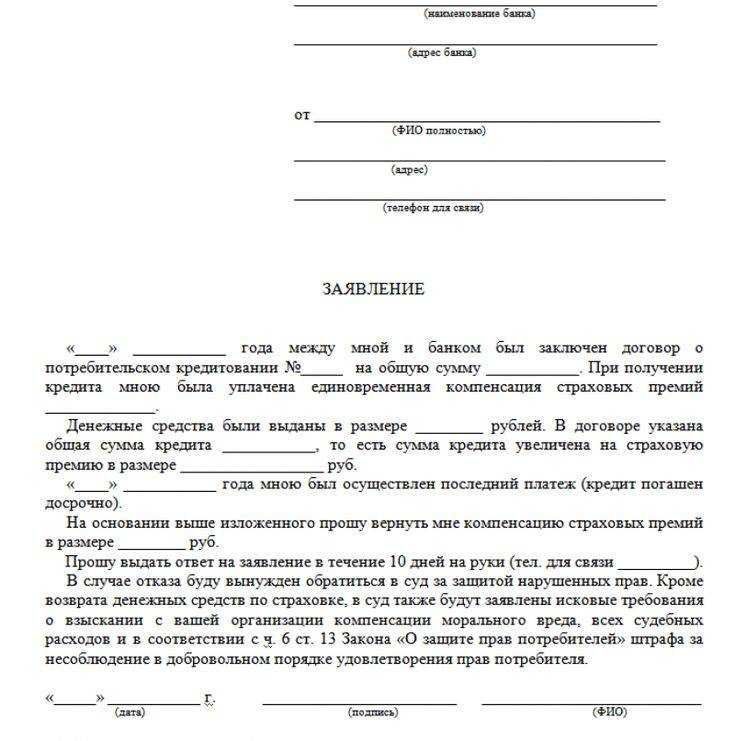

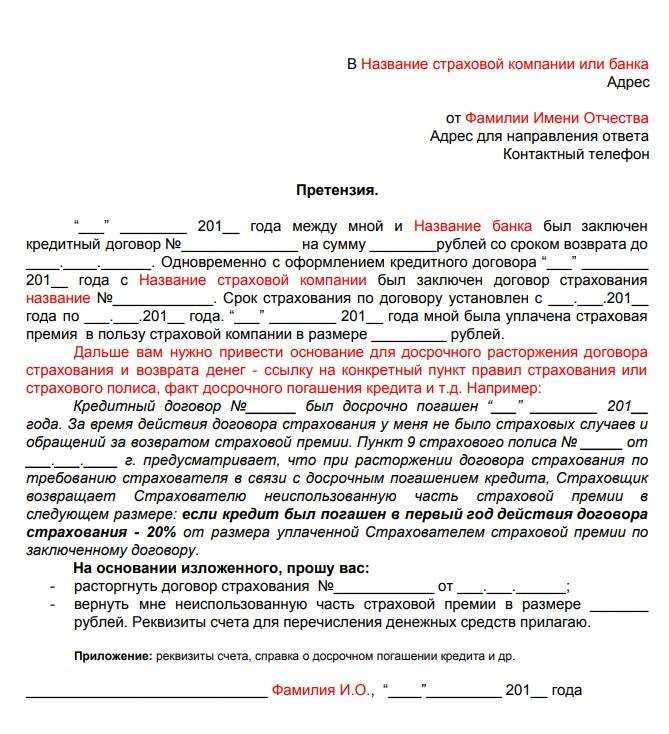

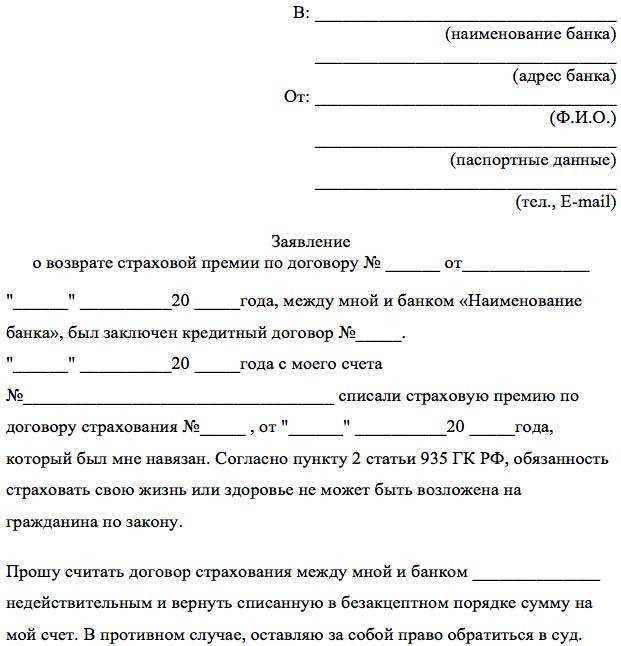

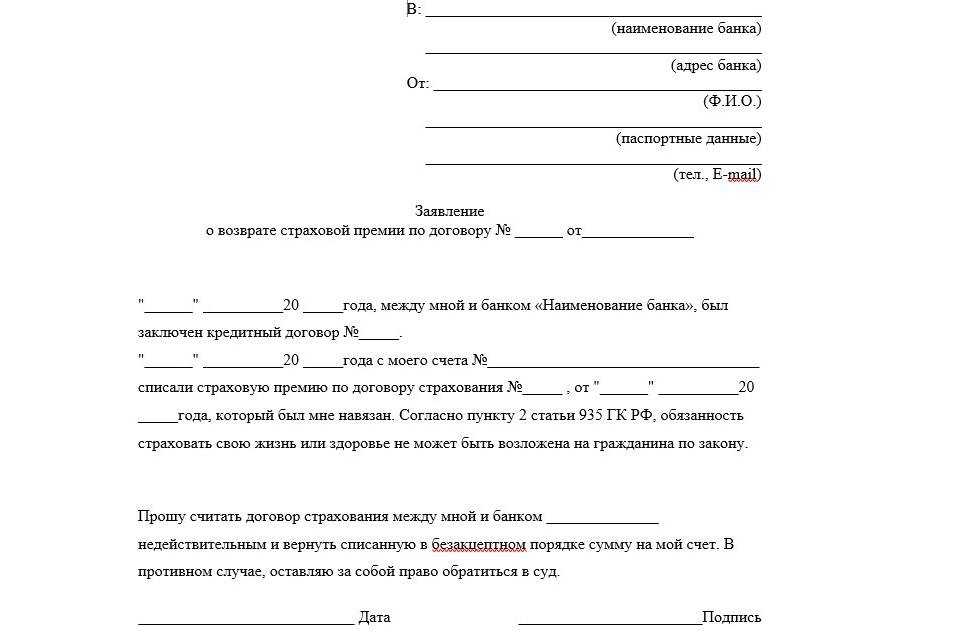

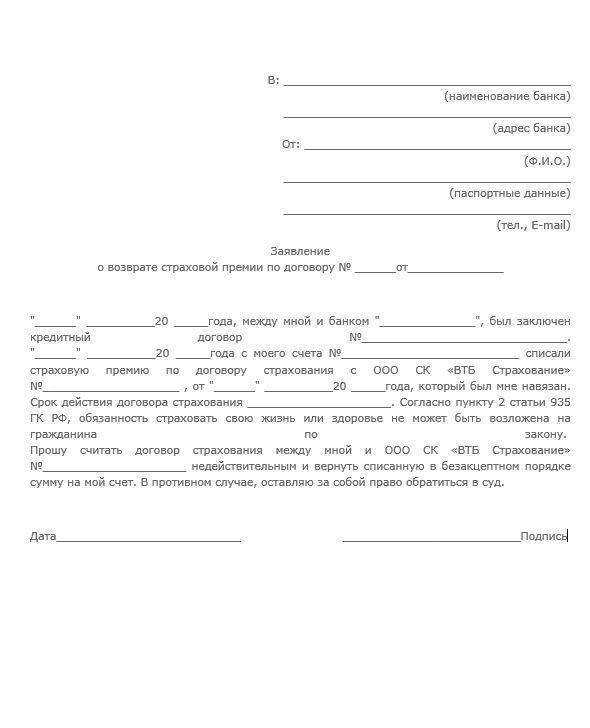

Для отказа от страхования заемщику — физическому лицу — необходимо написать соответствующее заявление. В идеале нужно попросить в компании образец бланка на возврат страховки и заполнить в нем все поля.

В документе на досрочное прекращение услуги обязательно указываются Ф.И.О., сведения из паспорта, данные соглашения о страховании (номер, дата заключения и прочие важные сведения), а также причины расторжения. Дополнительно в заявлении отображается номер счета и банковские реквизиты клиента для возврата денег по страховке. А также потребуются копии паспорта и кредитного соглашения.

Документы на расторжение договора страхования жизни по кредиту можно отнести лично или отправить заказным письмом в офис организации.

Заявление рассматривается в течение 10 дней, и если по предоставленным документам отсутствуют претензии, то страховщик обязан расторгнуть договор, а клиент может вернуть свои деньги. Но это только в теории. На практике страховые компании нередко затягивают процедуру. Чаще всего средства можно получить не раньше чем через несколько месяцев.

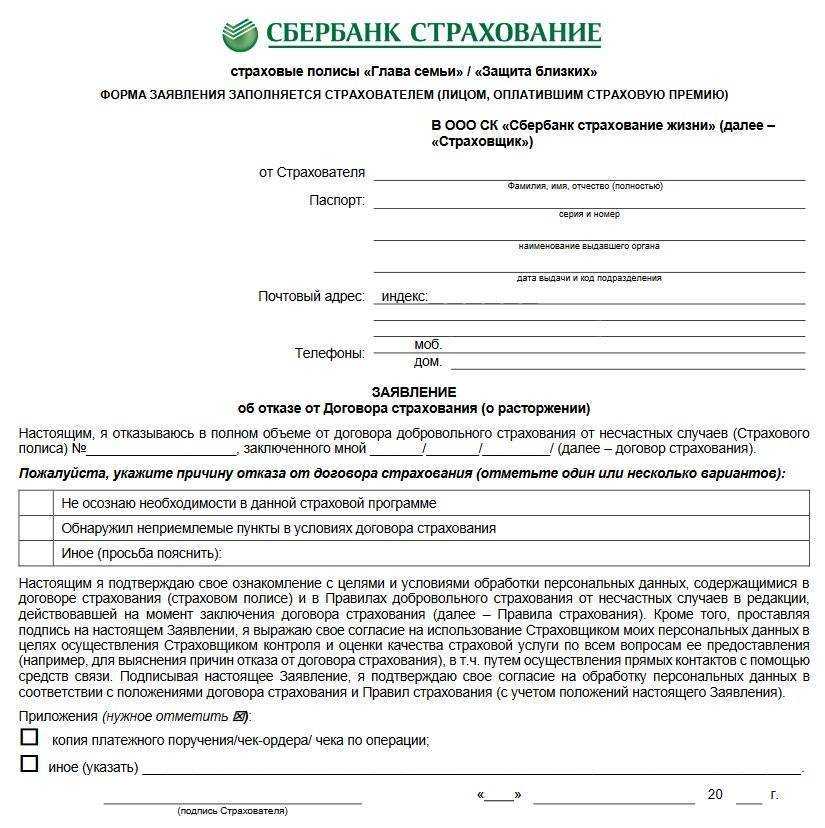

Заявление на возврат страховки Сбербанк Онлайн: пример заполнения + бланк

В Условиях Банк подробно указывает какая информация должна обязательно присутствовать в заявлении на отказ от участия в программе страхования.

Заявление

должно содержать следующую информацию:

- ФИО клиента, получившего кредит и оформившего страховой полис

- его паспортные данные

- подразделение Банка, указанное в заявлении на участие в программе страхования (т.е. подразделение Сбербанка, где оформлялся кредит);

- подпись заемщика с расшифровкой;

- дата подписания отказа от страховки.

[su_button url=»https://provozvratstrahovki.ru/wp-content/uploads/2021/06/zayavlenie-na-otkaz-ot-strahovki-v-sberbank-2021.docx» target=»blank» style=»soft» background=»#ef2d3f» size=»4″ wide=»yes» center=»yes» icon=»icon: hand-o-right»]СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В ПАО «СБЕРБАНК»

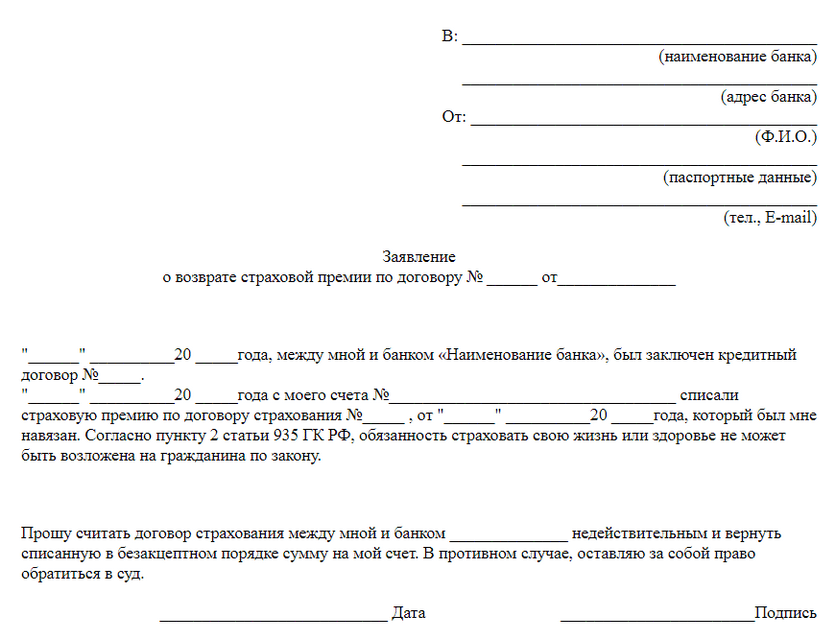

1. Заявление пишется на адрес Страхователя: 117997, г. Москва, ул. Вавилова, д. 19 ПАО Сбербанк. Также в шапку заявления необходимо внести адрес подразделения Банка, где взят кредит.

Если Вы не можете обратиться в отделение Банка лично, тогда пишем три заявления по следующим адресам (меняем в шапке):

- ПАО Сбербанк, 117997, г. Москва, ул. Вавилова, д. 19;

- ООО СК «Сбербанк страхование жизни», 121170, г. Москва, ул. Поклонная, д. 3, корпус 1 ООО СК «Сбербанк страхование жизни»;

- ПАО Сбербанк, Подразделение: 654000, г. Новокузнецк, ул. Кирова, д. 103 (см. в личном кабинете Сбербанк Онлайн).

2. Далее указываем данные заемщика полностью.

3. Указываем дату оформления кредита, ФИО заемщика полностью, сумму кредита, срок и процентную ставку.

4. Указываем адрес подразделения из личного кабинета Сбербанка Онлайн.

5. Указываем дату подключения к страховке.

6. Пишем стоимость страховки (плату за участие) сумма должна быть написана цифрами и прописью во избежание ошибок.

Ниже идут основания, при которых заемщик может получить деньги за страховку в полном объеме.

[su_button url=»https://provozvratstrahovki.ru/wp-content/uploads/2021/06/zayavlenie-na-otkaz-ot-strahovki-v-sberbank-2021.docx» target=»blank» style=»soft» background=»#ef2d3f» size=»4″ wide=»yes» center=»yes» icon=»icon: hand-o-right»]СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В ПАО «СБЕРБАНК»

7. Пишем свои требования (отказ), стоимость страховки.

8. Указываем реквизиты, куда необходимо вернуть денежные средства, потраченные на страховку.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://serverimages.ru/wp-content/uploads/8/e/5/8e54b35c36fcc867b10afaee2e745783.jpeg)

Реквизиты могут быть любого Банка, в том числе и Сбербанка. Реквизиты счета для возврата денег за страховку должны принадлежать только заемщику, который брал кредит, указывать третьих лиц не допускается.. 9

Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой

9. Кроме того, при подаче заявления необходимо приложить копию паспорта (главную страницу и прописку), копию документов. В конце заявления обязательно ставим дату его подачи и подпись с расшифровкой.

При подаче документов на отказ от страховки в отделение Сбербанка заемщик должен предоставить заявление в двух экземплярах.

Один экземпляр

с приложениями (копиями) остается в Сбербанке, а на втором сотрудником Банка

ставится печать и подпись с датой его принятия.

Это необходимо для того, если вдруг Банк неправомерно откажет в возврате денежных средств за включение в программу страхования, то заемщик сможет обратиться в суд. Второй экземпляр с печатью Банка и датой принятия заявления, будет служить в таком случае доказательством.. Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ

Если отправляете заявления почтой, то все письма следует отправлять с описью вложения (заполняем на почте, 1 экземпляр кладем в письмо, второй остается у Вас вместе с квитанцией об отправке) Почтой РФ.

Обязательно сохраните квитанции писем об отправке и опись вложения до получения денежных средств либо до получения отказа в возврате страховки.

ВАЖНО! По трек номеру из почтовой квитанции, можно отследить, когда страховая получила Ваше заявление и с этого момента Вы можете отсчитать 7 рабочих дней, кроме того опись и чек являются доказательством в суде отправки заявления в «период охлаждения» в случае отказа страховой в возврате денежных средств. Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

Итак, вернуть страховку в Сбербанк не сложно, однако важно соблюсти требования Банка к заявлению и способу его подачи (нарочно лично в отделение, в котором брал кредит.)

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д

При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа

Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

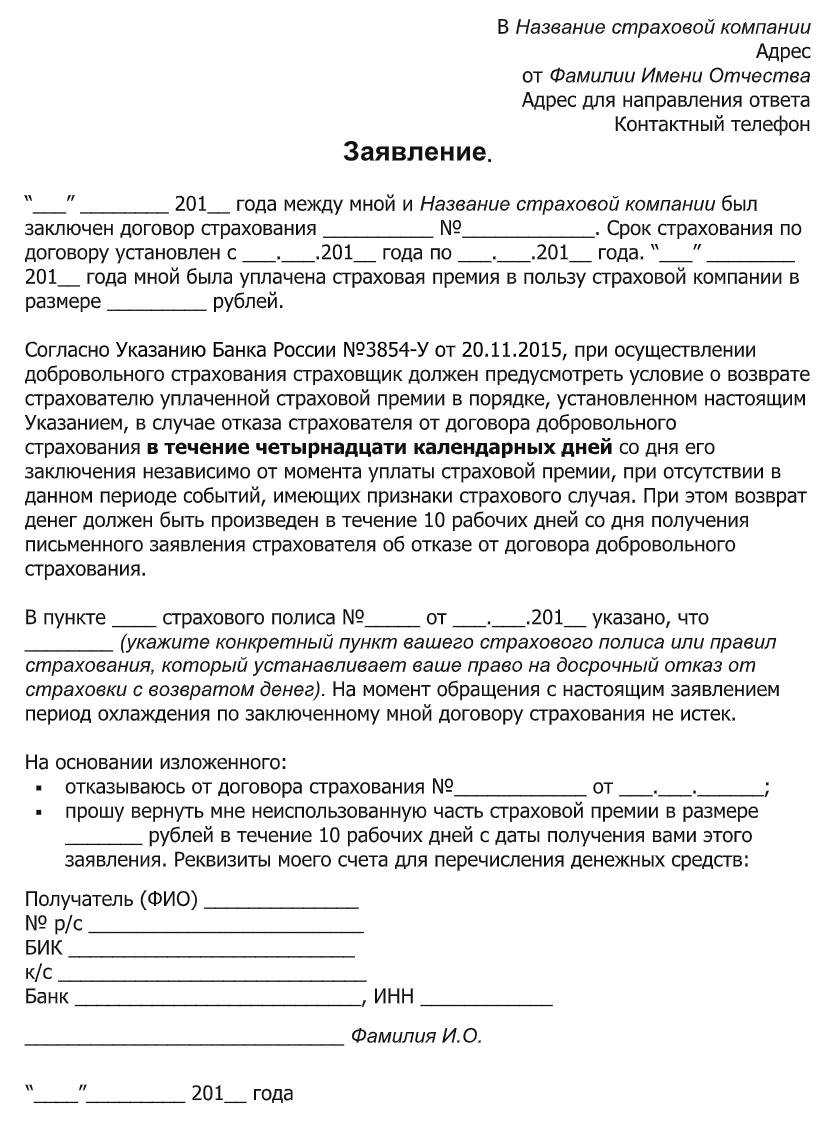

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: «вы можете отказаться от страховки в любой момент»

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: «без страховки вам откажут в кредите»

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Как отказаться от страховки?

Кредитование без страховки приводит к ужесточению общих условий выдачи средств. К таковым относится снижение суммы, повышение процентов (в некоторых случаях до 70-80% годовых), дополнительная подача справок. Оформление кредита со страховым оговором с дальнейшим отказом после получения денег имеет собственные нюансы: кредитор вправе изменять условия в процессе погашения без дополнительного уведомления заемщика.

Отказ от полиса страхования при получении кредита

Банковская практика предполагает выдачу средств в кредит с применением штрафных санкций при отказе от полиса. Просчитав варианты, заемщик сможет убедиться в выгодах отказа от страхования даже при условии увеличения ставки. В среднем страховка увеличивает годовой процент на 2-3 пункта. При отказе ставка поднимается примерно на тот же уровень.

Чтобы услуга страхования кредита не стала обременительным фактором, выполните следующие действия:

- заполните заявление об отказе;

- приложите копию договора;

- предоставьте квитанцию (чек, выписку) о переводе денег в счет полиса;

- сделайте копию паспорта.

В этом случае заемщикам не нужно обращаться к страховщику за возмещением после получения денег. Банковский сотрудник обязан уведомить об условиях выдачи кредита с учетом отказа клиента.

Отказ от страховки после получения кредита

Возврат страховки по кредиту инициируется на следующий день после оформления займа (за исключением автомобильных и ипотечных договоров). Подача заявления страховщику происходит в произвольной форме с приложенными копиями банковских и личных документов. Возможна отправка почтовыми службами (с описью).

Важно! Некоторые страховые компании и банковские служащие намеренно затягивают прием и рассмотрение документов по возмещению премии, пока не закончится период охлаждения. Поторопите сотрудников – закон предусматривает 3-дневный срок для официального ответа на заявление.. Дополнительно заемщик передает договор страхования по кредиту, расчетный счет или номер банковской карты, куда в течение 7-10 рабочих дней должна быть возвращена вся сумма по страховке

Дополнительно заемщик передает договор страхования по кредиту, расчетный счет или номер банковской карты, куда в течение 7-10 рабочих дней должна быть возвращена вся сумма по страховке.

Отказ от страховки при досрочном закрытии кредита

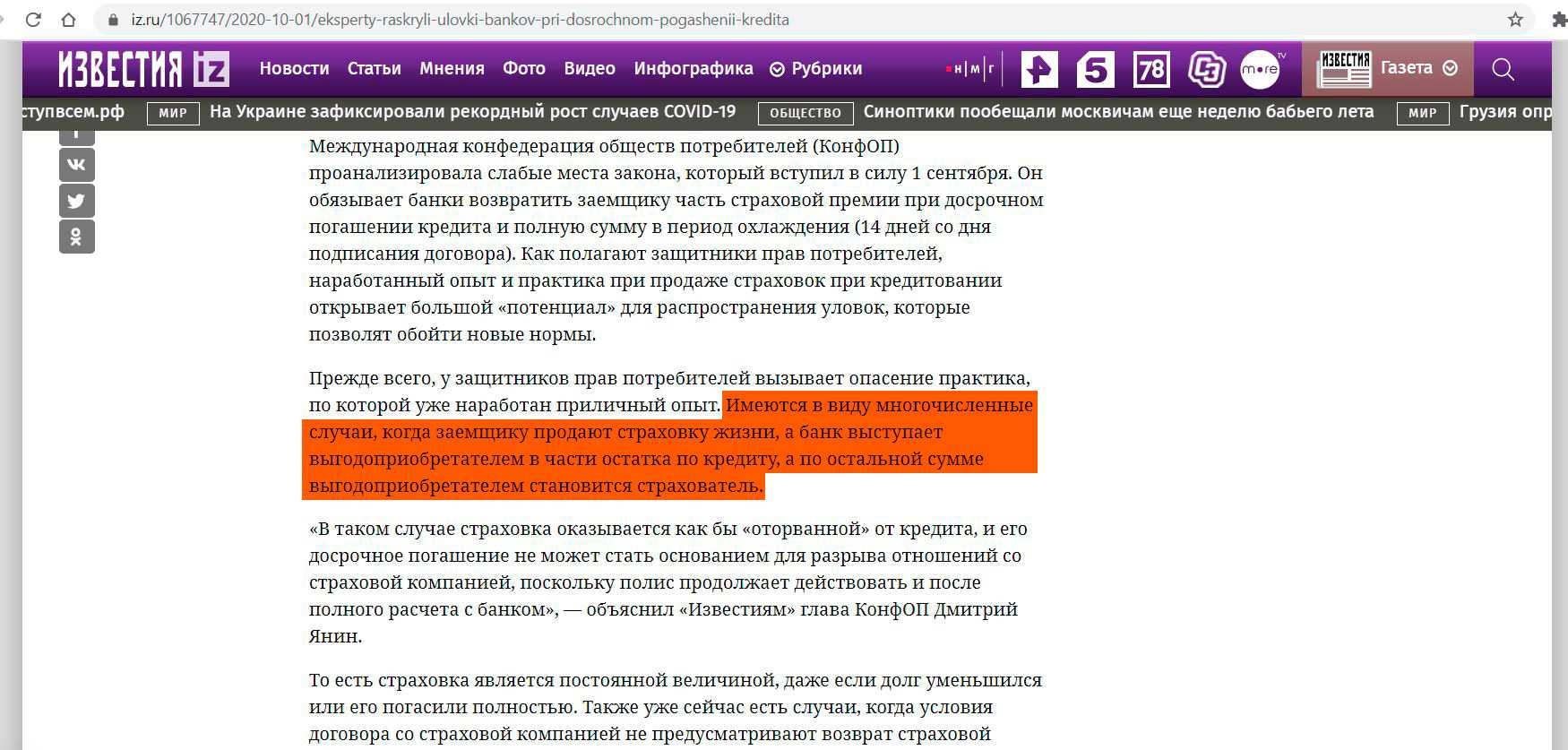

Если ли право у банка не возвращать страховые выплаты при досрочном внесении средств по кредитным обязательствам? Здесь снова заемщиков может ждать «подводный камень» в виде коллективной страховки. В противном случае финансовое учреждение не может препятствовать возврату выплат по полису при досрочном закрытии долга.

Отказ от страховки кредита уменьшит сумму ежемесячного платежа, но увеличит общий долг из-за повышения процентов. С другой стороны, деятельность страховщиков регулируется Роспотребнадзором, куда заемщики вправе подавать жалобы на неправомерные действия в отношении страховых договоров.

Отказ от страховки в судебном порядке

Как отказаться от страховки, если компания намеренно затягивает сроки рассмотрения заявления? Действительно, сложно доказать принудительное заключение договора страхования, если на документ добровольный и стоит подпись заемщика.

Верховный суд указывает на то, что такие судебные споры – процесс затяжной. Кроме того, в некоторых регионах небольшие банковские банки работают без подобных договоров по кредитам или не отягчают ставки при отказах. Чтобы отказ от страховки кредита не принес нежелательных последствий в виде штрафных санкций, внушительной переплаты по повышенной ставке, заранее уточняйте условия и детали.

Важно! Изначально жалоба подается в Роспотребнадзор. При невозможности рассмотрения конкретного случая дело передается в суд.

Зачем нужна программа страхования владельцев карт?

В отличие от дебетовой карты кредитная предполагает, что клиент пользуется заемными средствами в рамках установленного банком лимита. Счет кредитки нужно пополнять, погашая долг и уплачивая проценты. Если с заемщиком произойдет страховой случай, то долг банку может выплатить страховая компания. Обязательства по кредиту не лягут на плечи семьи клиента, а банк сможет рассчитывать на возврат заемных средств полном объеме.

Программа страхования владельца кредитки может включать разные риски. Практически всегда в этот список входят смерть клиента и присвоение ему инвалидности — в этом случае заемщик или его наследники могут быть освобождены от обязательств перед банком. Некоторые страховки включают в себя финансовую защиту при критических заболеваниях, травмах и других непредвиденных обстоятельствах.

Пример:

Константин оформил кредитку в Райффайзен Банке с лимитом 750 000 рублей. При наличии задолженности по карте с нее каждый месяц списывается страховая премия.

Спустя полгода Константин попал в ДТП, в результате которого получил инвалидность II группы. Сумма задолженности по карте на момент аварии составила 500 тысяч рублей. В соответствии с условиями страхования Константин получил страховую выплату в размере 110% от долга по карте — 550 000 рублей. 500 000 пошли на погашение основного долга, оставшаяся сумма частично пошла на погашение процентов по долгу и компенсацию самому Константину

Внимательно читайте условия договора страхования владельца кредитной карты, чтобы понимать, как работает ваша страховка, и не потеряться, если нужно будет обращаться за выплатой. Прежде всего ознакомьтесь со следующими пунктами:

- Страховые случаи и размеры выплат — чтобы понимать, в какой ситуации ваша программа финансовой защиты будет действовать.

- Срок страхования.

- Застрахованные лица — чаще всего это сам держатель карты, но по некоторым программам страхования в список застрахованных могут входить и члены его семьи.

- Выгодоприобретатели — как правило, в части долга по кредитной карте выгодоприобретателем является банк. При этом если страховая сумма превышает долг, то оставшуюся часть получит сам держатель карты. Например, в страховке Райффайзен Лайф страховая сумма составляет 110% от суммы долга. Это помогает оплатить не только основной долг, но и проценты.

- Условия предоставления выплаты. Страховка всегда включает в себя исключения, при которых выплата не предусмотрена. Так, в выплате скорее всего откажут, если клиент находился в состоянии опьянения и его действия привели к нечастному случаю.

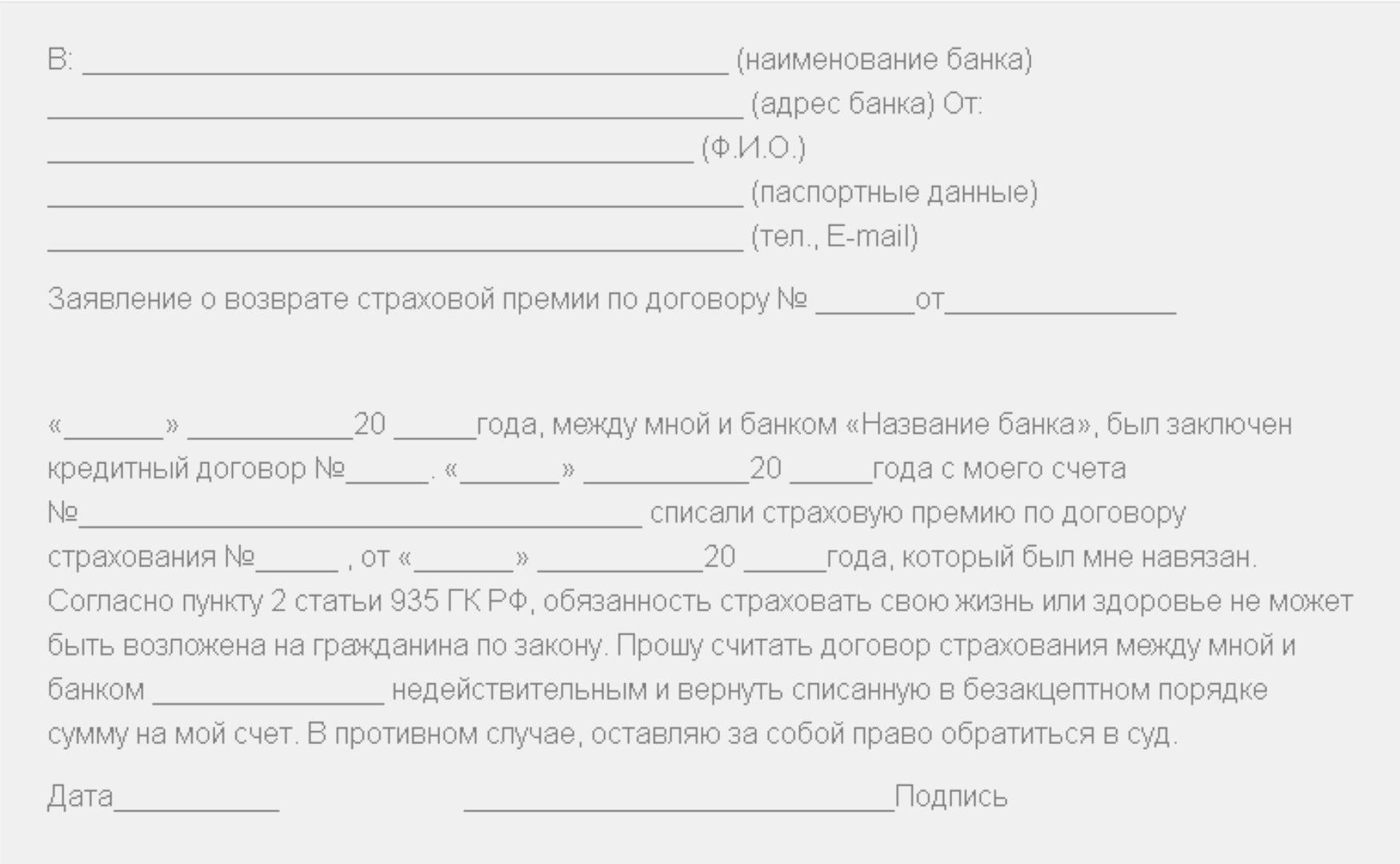

Признать договор недействительным

В некоторых случаях для возврата премии можно признать заключенное соглашение недействительным. Страховка будет признана таковой, если в ее условиях содержатся пункты, противоречащие закону, или нарушающие права застрахованного лица.

Например, по условиям страхования, предлагаемого при оформлении ссуды в «Почта банке», нельзя застраховать от потери работы гражданина, являющегося индивидуальным предпринимателем. Если заемщик ИП, то полис аннулируется согласно ст. 944 ГК РФ.

Также можно расторгнуть договор в суде, если удастся доказать что он был заключен под угрозой или путем обмана.

Особенности страхования жизни и здоровья

Банки, выдающие кредиты, любыми способами стараются максимально снизить риски невозврата заемных средств. Одним из таких способов является страхование жизни заемщика при получении займа. Обязательно ли вам брать страховку? Нет, это добровольная услуга, которая носит рекомендательный характер.

Банки, выдающие кредиты, любыми способами стараются максимально снизить риски невозврата заемных средств. Одним из таких способов является страхование жизни заемщика при получении займа. Обязательно ли вам брать страховку? Нет, это добровольная услуга, которая носит рекомендательный характер.

Страхование жизни в процессе оформления потребительского кредита осуществляют специализированные компании. Они берут на себя определенные обязательства в случае образования страхового случая, т. е. полностью или частично погашают задолженность по кредиту вместо заемщика. Неоспоримым плюсом такой услуги является обеспечение финансовой защиты от непредвиденных обстоятельств, которые могут оказать существенное влияние на выполнение долговых обязательств заемщиком.

При оформлении услуги клиент получает следующие преимущества:

- Обеспечивается выплата кредита в случае форс-мажоров.

- Снижается процентная ставка по займу.

- Доступны большая сумма и максимально продолжительный период действия кредита.

Банк, в свою очередь, максимально снижает риски невозврата средств в случае утраты заемщиком работы, причинения вреда его здоровью и т. д.

Услуга страхования чаще всего оформляется в банке. Можно самостоятельно застраховать свою жизнь и здоровье, но это довольно трудоемкий процесс. Клиенту понадобятся не только документы с работы, но и справки о состоянии здоровья. В этом случае необходимо пройти соответствующий медосмотр. Компания может сама отказать заемщику в предоставлении страховки, если его работа или образ жизни связаны с определенным риском.