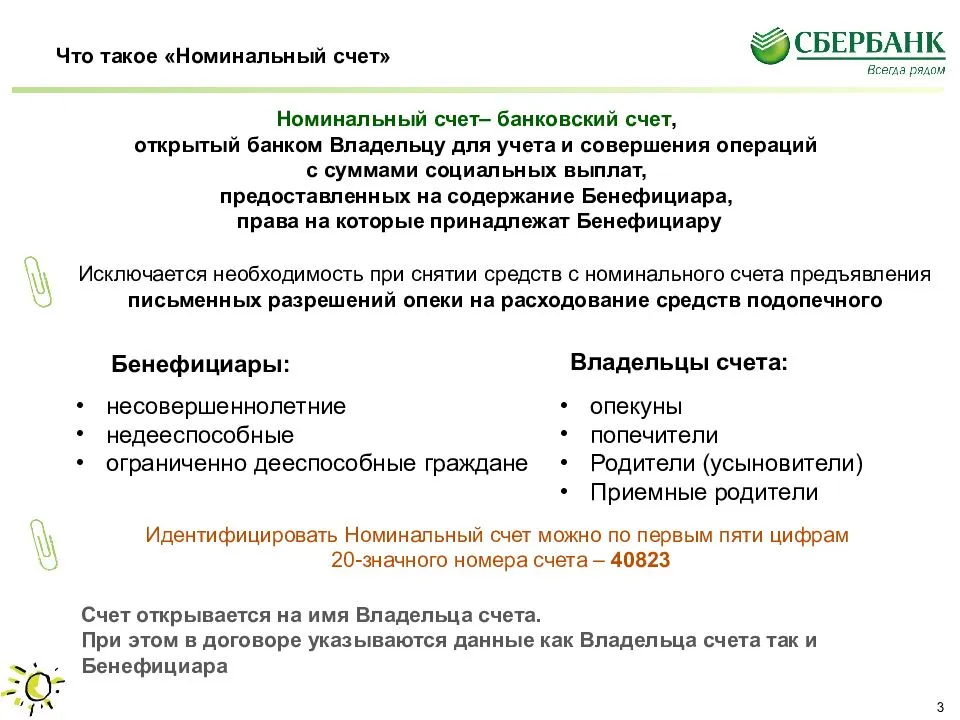

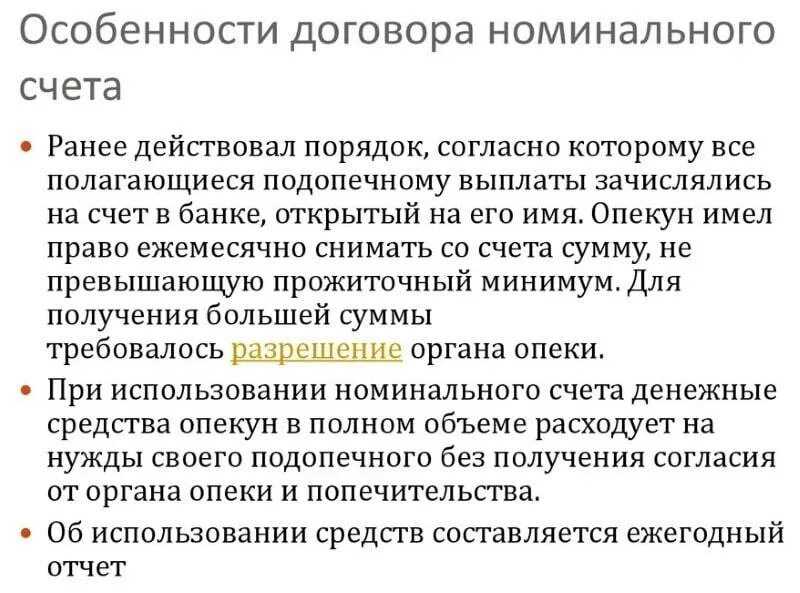

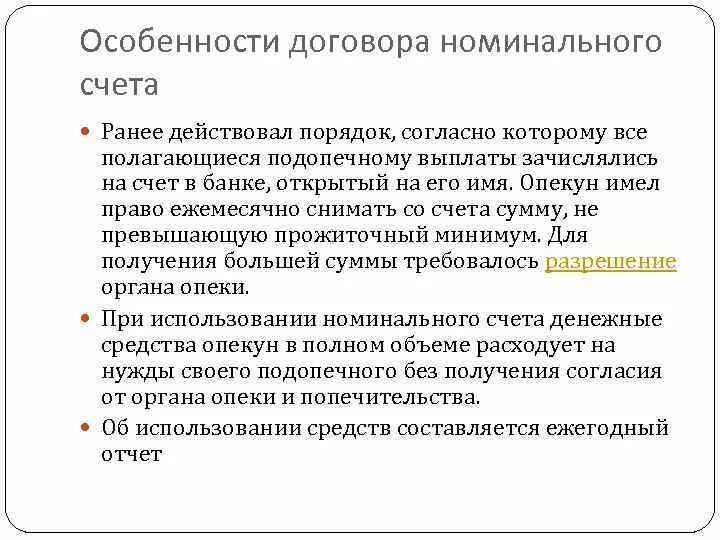

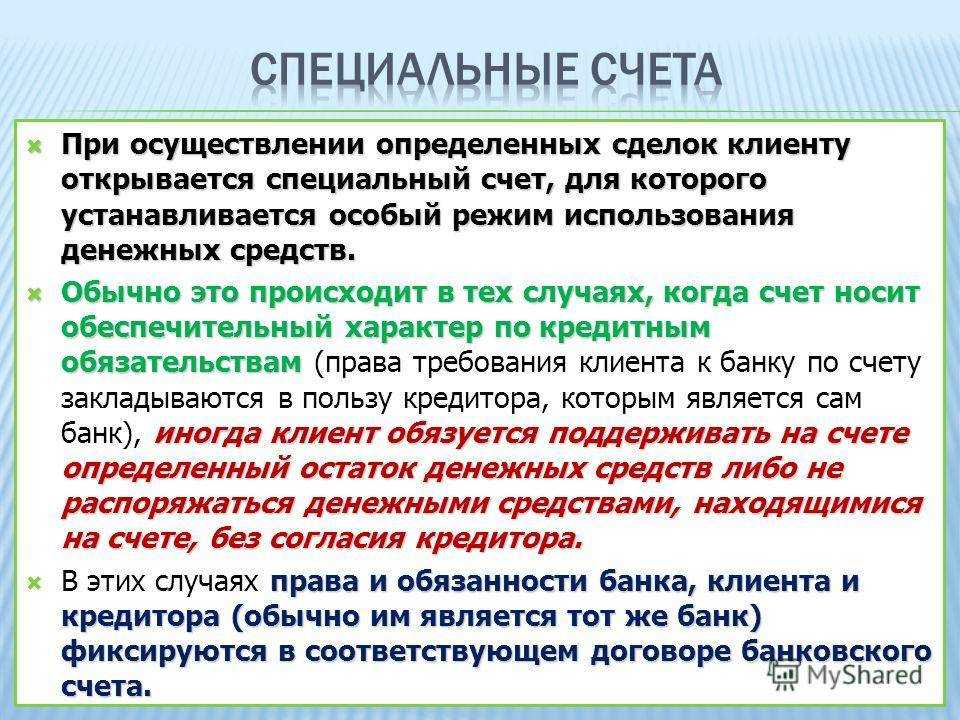

Номинальный счет в Сбербанке

Важно сразу определиться с терминологией, есть всего 4 основных понятий для понимания вопроса

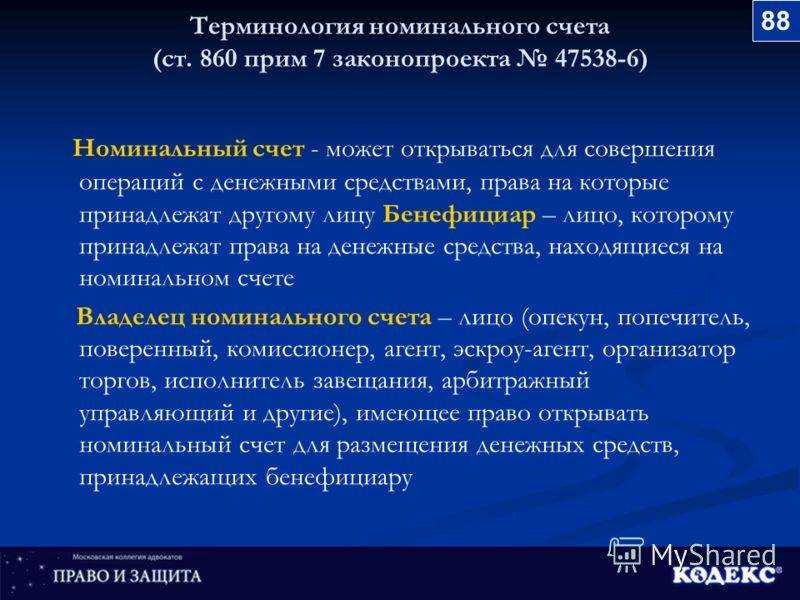

Определения

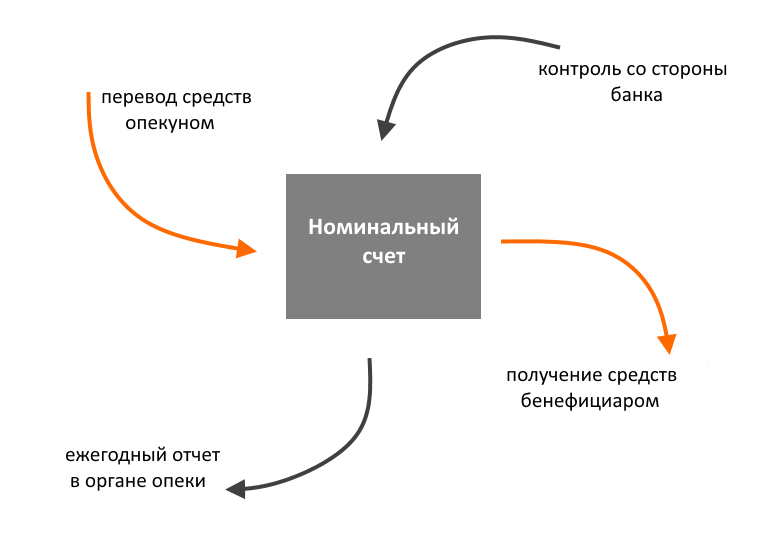

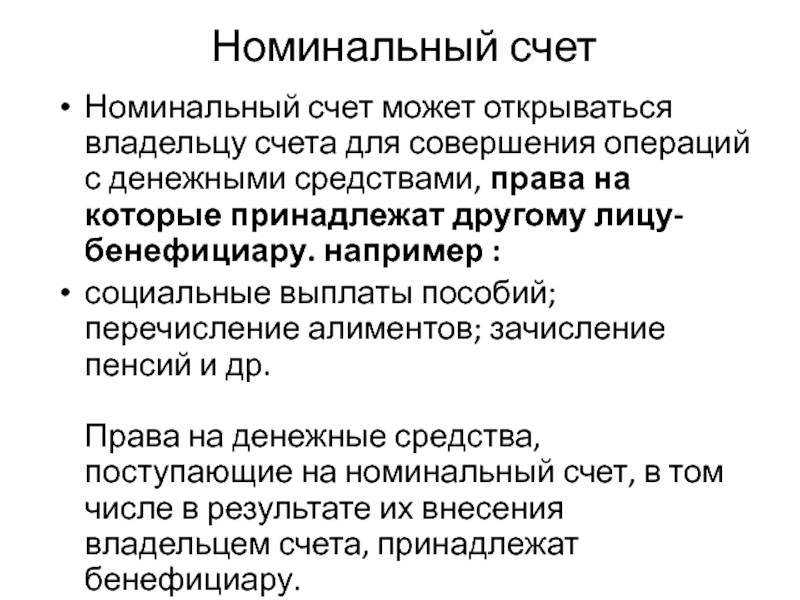

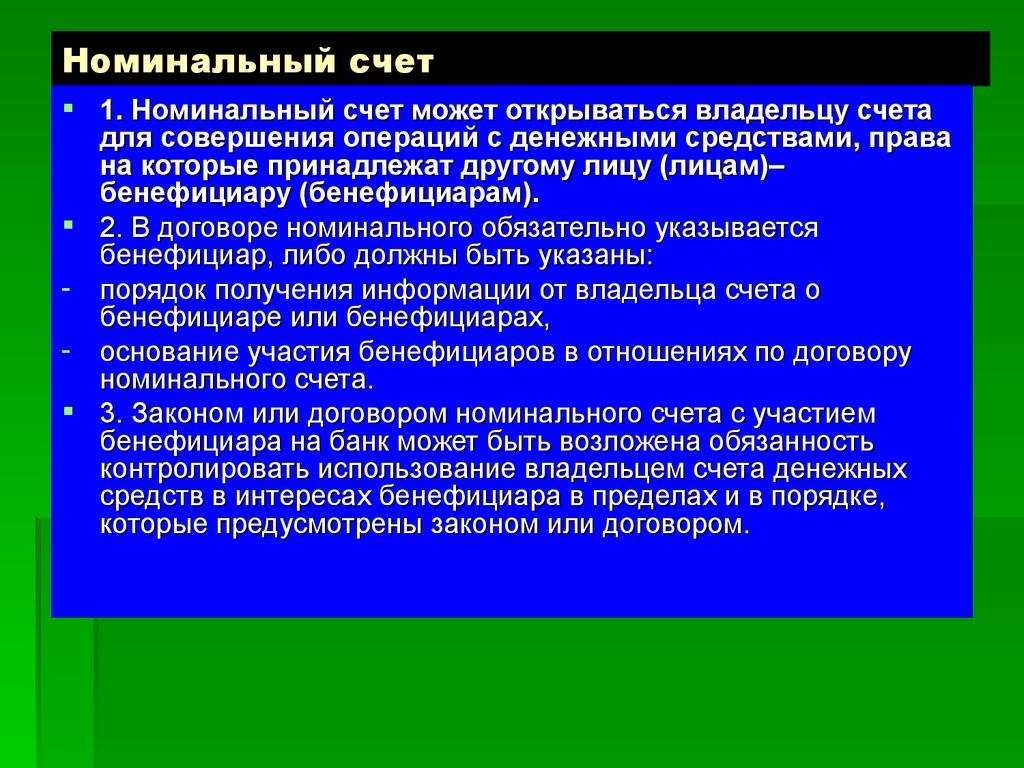

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат права на средства на номинальном счете.

Владелец счета — это тот, кто оформляет счет в банке на свое имя и заключает договор номинального счета.

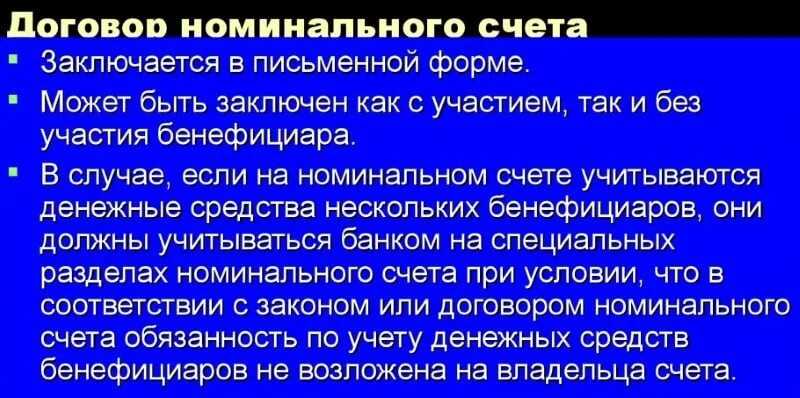

Договор номинального счета — должен быть составлен с обязательным указанием бенефициара, но может быть подписан без его участия. В договоре указываются любые правила по использованию средств на счете в интересах подопечного.

Банк-контролер — по договору, банк может быть обязан осуществлять контроль за расходами владельца счета в интересах бенефициара.

В нашей ситуации:

Бенефициар — это несовершеннолетний ребенок, недееспособный гражданин.

Владелец счета — родитель, опекун/попечитель, усыновитель, приемный родитель

Банк-контролер — Сбербанк, в котором и подписывается договор и размещается счет.

Наглядная схема взаимодействия всех участников:

Законодательная база

Если вам потребуется уточнение нюансов или проверка актуальности данных, то вы можете обратиться к законам, по соответствующим темам:

- Список возможных выплат — Статья 37 ГК РФ (часть первая) №51-ФЗ с изменениями и дополнениями с 01.09.2018.

- Требования к договору номинального счета — Статья 860.1 ГК РФ (часть вторая) №14-ФЗ с изм. и доп. с 01.09.2018.

- Порядок предоставления отчетов опекуном или попечителем — Федеральный закон №48-ФЗ «Об опеке и попечительстве» ред. от 31.12.2017.

- Случаи, в которых не требуется предоставление отчетности — пункт 1 статьи 37 ГК РФ.

- Запрещенные действия для опекуна и попечителя — пункт 2 статьи 37 ГК РФ.

Какие выплаты могут зачисляться

- Государственные социальные выплаты на содержание гражданам России.

- Пенсии по инвалидности, по потере кормильца, выплачиваемые несовершеннолетним, недееспособным, ограниченно дееспособным.

- Выплаты по возмещению вреда здоровью.

- Алименты.

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

Номинальный счет при продаже квартиры/ипотеке

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.

Пользуемся счетом правильно

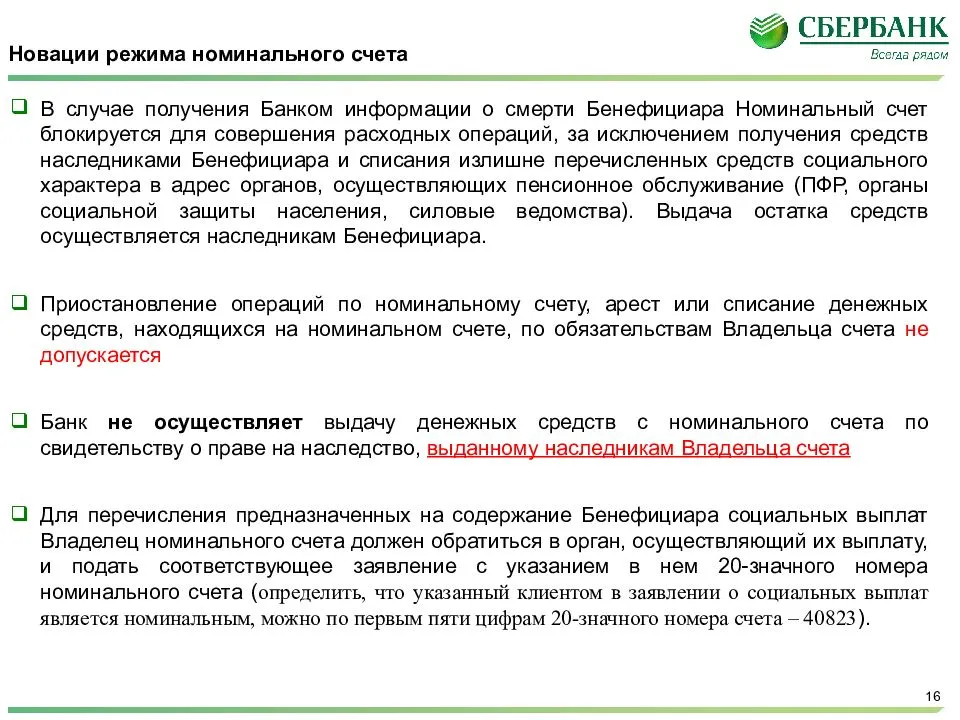

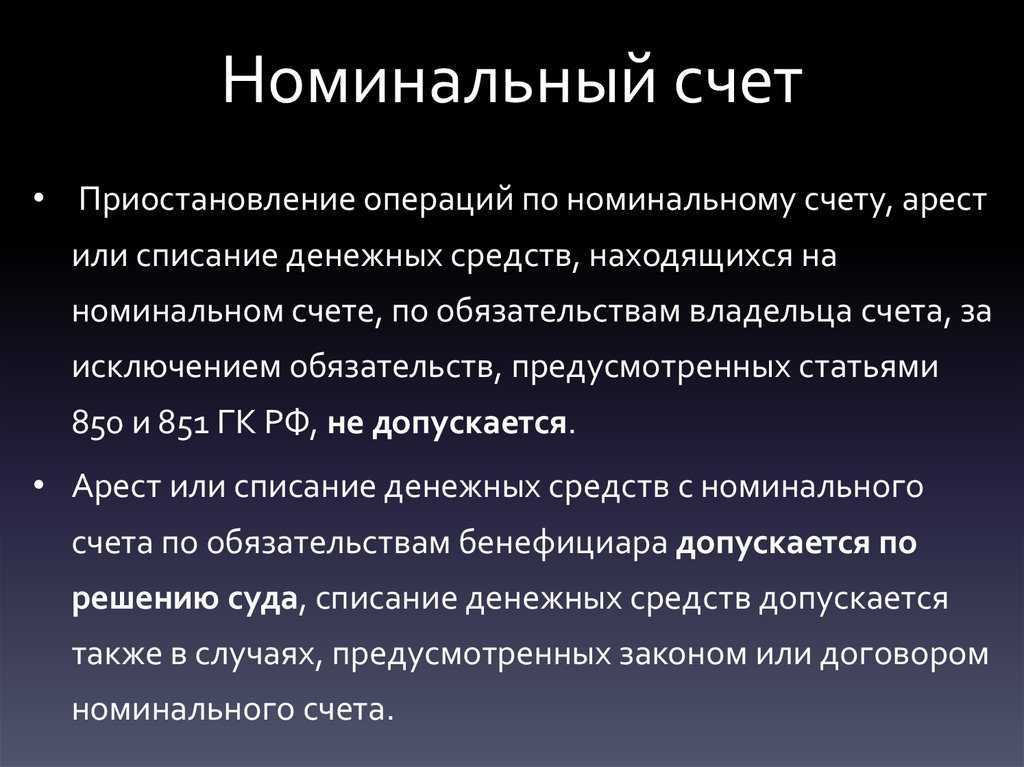

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

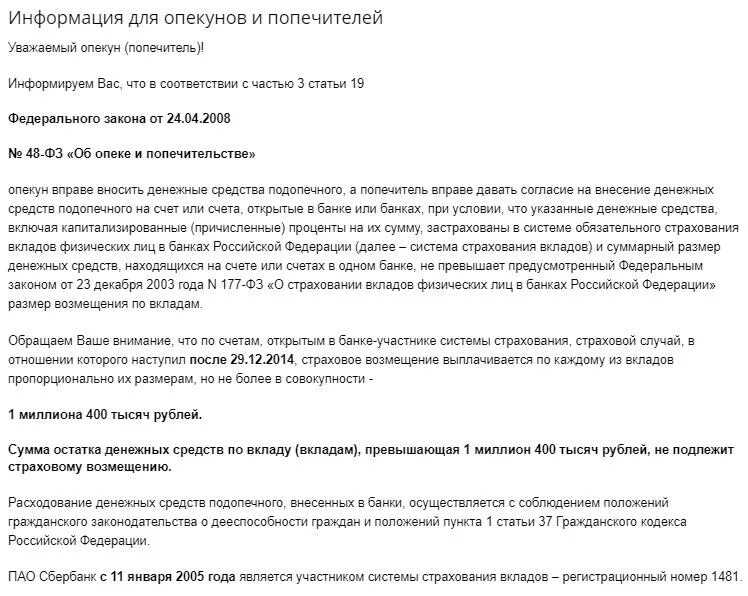

- Номинальные счета входят в систему страхования вкладов АСВ с 01.01.2015 года. А значит, они застрахованы на сумму до 1 400 000₽.

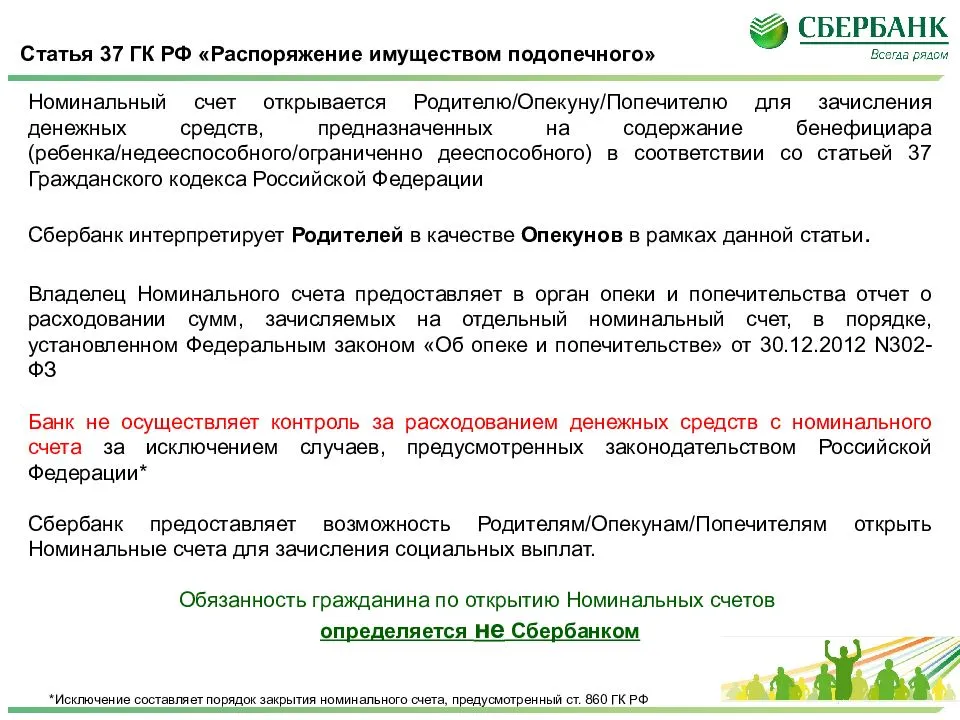

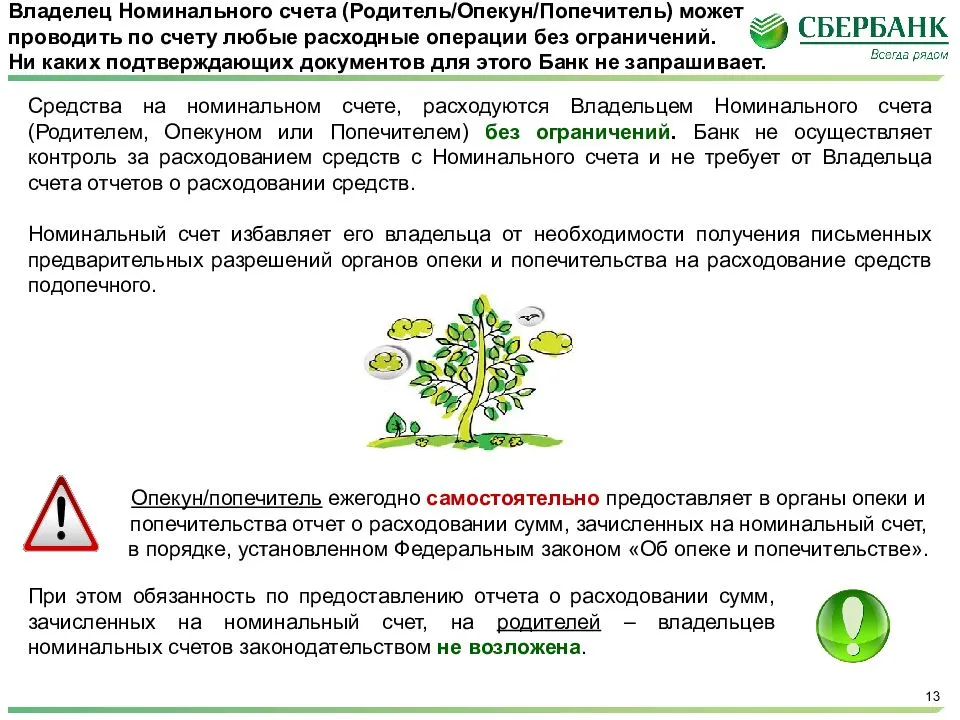

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

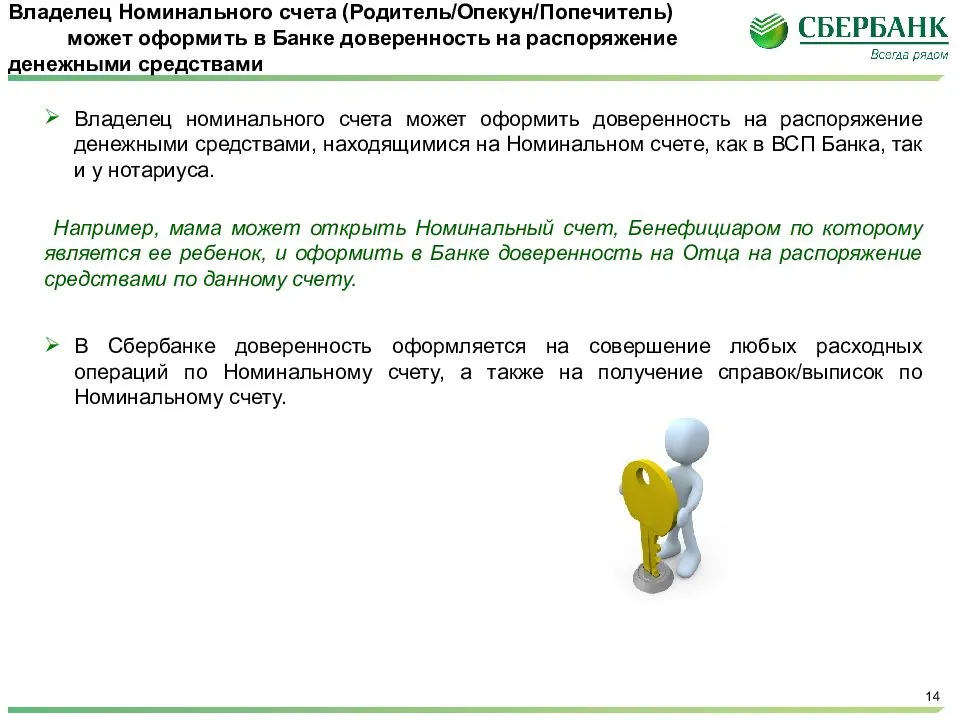

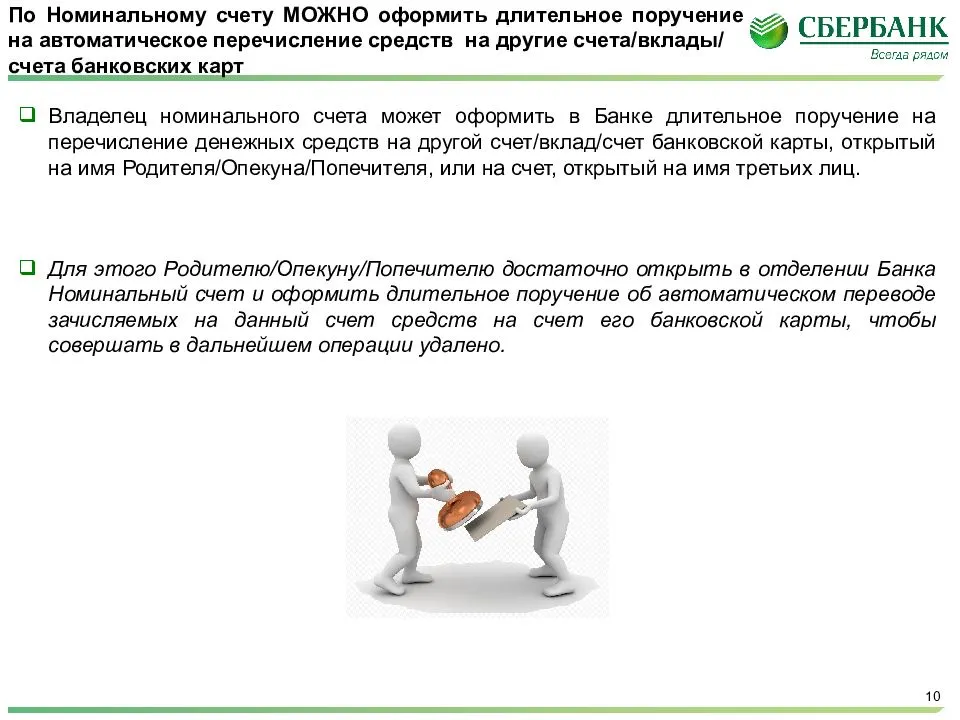

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

Как перевести деньги на номинальный счет

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

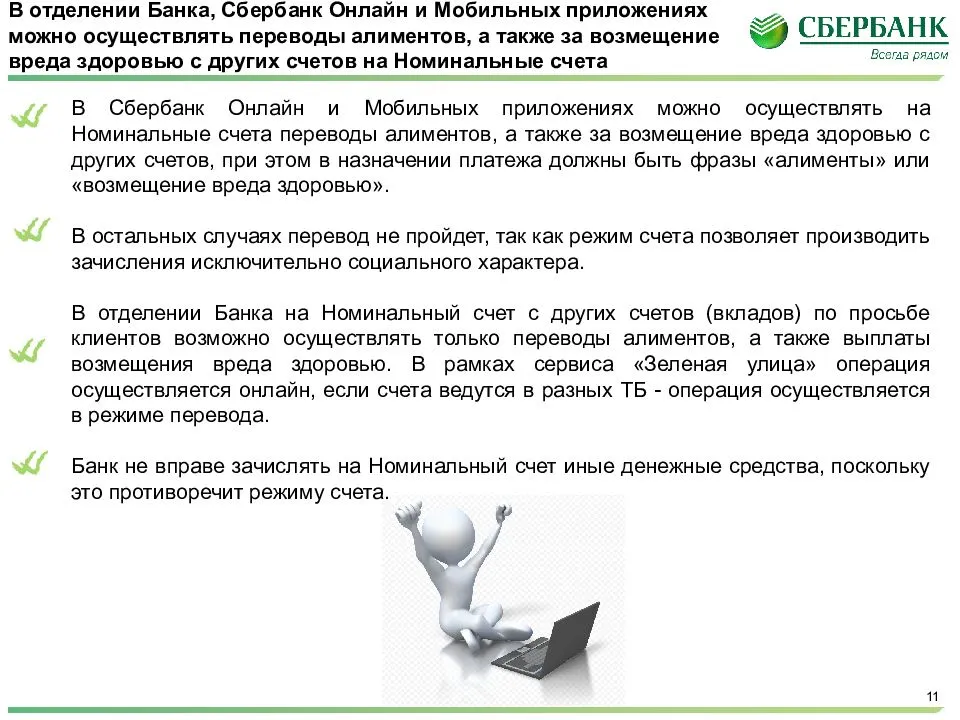

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле « назначение платежа » такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Вы можете скачать полный список слов-идентификаторов для зачисления Сбербанком денежных средств на номинальный счет опекуна. Слова могут быть в любом числе и падеже: Перечень слов.pdf

Иначе платеж не пройдет и будет возвращен отправителю, т.к. предназначение счета — получение социальных выплат.

Банк не имеет права зачислять иные средства, согласно режиму ведения номинального счета.

Как проверить поступления

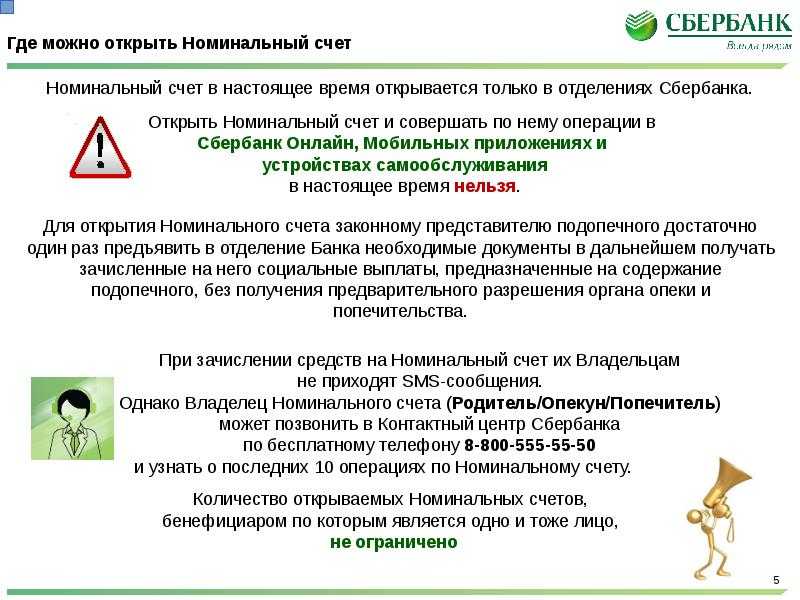

Даже, если у вас есть мобильный банк, то подключение его к номинальному счету не возможно (скорее всего это сделано в целях безопасности, слишком часто мошенники используют этот канал для обмана).

А это значит, что СМС-сообщения не будут приходить при поступлении денег на номинальный счет опекуна.

Есть только два варианта проверить поступления:

- посетить офис Сбербанка,

- позвонить по бесплатному номеру: 8-800-555-02-55.

В контактном центре вам могут сообщить 10 последних операций.

В этом случае — вы всегда будете получать СМС о поступлениях на свою карту, и сможете следить за балансом в личном кабинете онлайн-банка.

Отчетность в органы опеки

Опекун или попечитель обязан ежегодно самостоятельно составлять и подавать отчет в органы опеки не позднее 1 февраля, согласно федеральному закону №48-ФЗ. В отчете должна содержаться информация о тратах сумм, которые зачислялись на номинальный счет ребенка.

Что нужно помнить:

- Предоставить отчет в органы опеки не позднее 31 января.

- Исключить исправления и помарки.

- Не оставлять пустые графы, ставить прочерк или написать «не получает».

- Приложить к отчету соответствующие доходные/расходные документы.

- Реальные расходы по документам должны совпадать с данными отчета.

- Можно заполнить в электронном виде, прописью только ФИО и подпись опекуна/попечителя.

До 2018 года форма отчета остается неизменной с 2014 года. Вы можете скачать для заполнения форму и ознакомиться с примерами корректного заполнения, взятых с сайтов органов опеки и попечительства.

Получить выписку для ежегодного отчета, может владелец номинального счета в отделении Сбербанка — бесплатно. Необходимо предъявить паспорт.

Перед заполнением отчета по детским пособиям обязательно позвоните в органы попечительства и уточните, не вводились ли изменения в форму.

Как понять, что вам нужен номинальный счет

Номинальный счет подходит предпринимателям, которым требуется строгий учет доходов.

- Если вы используете упрощенную систему налогообложения (УСН), то знаете, что у нее есть лимит, при переходе границы которого придется перейти на общую систему (ОСН). В 2023 году он установлен на уровне 251 миллиона рублей. Номинальный счет поможет четко разделить выручку от остальных доходов и расходов, чтобы подтвердить, что вы не выходите за лимиты УСН.

- Факторинговым, лизинговым компаниям и кредитным брокерам такая система поможет контролировать расход средств при погашении долга.

- Для инвестиционных платформ наличие номинального счета обязательно, так как есть запрет со стороны ЦБ на накопление средств на расчетном счете инвестора на площадке.

- Если вы часто сталкиваетесь с агентскими услугами, то также стоит задуматься о номинальном счете. Например, вы занимаетесь сдачей квартир посуточно. Но помещения не являются вашей собственностью, так как вы их просто обслуживаете. В случае с обычным счетом доходом будет считаться вся сумма, которую арендатор перевел вам. Но это не так: часть пойдет на обслуживание жилья, часть — владельцу, и только остаток от этого — вам. Но доходы с обычного счета налог рассчитывается от всей суммы, а в случае с номинальном счетом — только с вашей доли дохода.

Номинальный счет Центра недвижимости в Сбербанке

Разобраться на практике, как это работает и какие имеются особенности, можно на примере ЦНС в Сбербанке. Рассмотрим в деталях, что такое ЦНС, сервис безопасных расчетов Сбербанка, а также какова стоимость услуг и схема продажи с использованием номинального счета.

ЦНС Сбербанка

В 2015 году с целью обособления, минимизации временных затрат и развития блока операций с недвижимостью Сбербанком было создана отдельная структура – ООО «Центр недвижимости Сбербанка» (ЦНС). Свою деятельность ЦНС осуществляется через главную платформу Сбербанка по оформлению ипотеки и подаче онлайн-заявок – ДомКлик.

Клиентам в рамках данного портала предлагается целый спектр дополнительных услуг, использование которых позволит получить требуемый кредит без длительного ожидания в очередях и частых посещений офиса банка.

В частности, доступны следующие допсервисы:

- сервис безопасных расчетов;

- оценка стоимости приобретаемого жилья;

- электронная (удаленная) регистрация сделки;

- правовая экспертиза (юридическая чистота);

- услуги страхования;

- анализ цен.

Все услуги оказываются за дополнительную плату.

Сервис безопасных расчетов Сбербанка

Именно сервис безопасных расчетов позволяет клиенту отказаться от использования традиционной банковской ячейки с целью передачи наличных денег продавцу, а перечислить конкретную сумму на номинальный счет. Безопасность расчетов и сохранность переведенных денег гарантируется Сбербанком. После того, как сделка пройдет госрегистрацию, деньги автоматически переведутся продавцу.

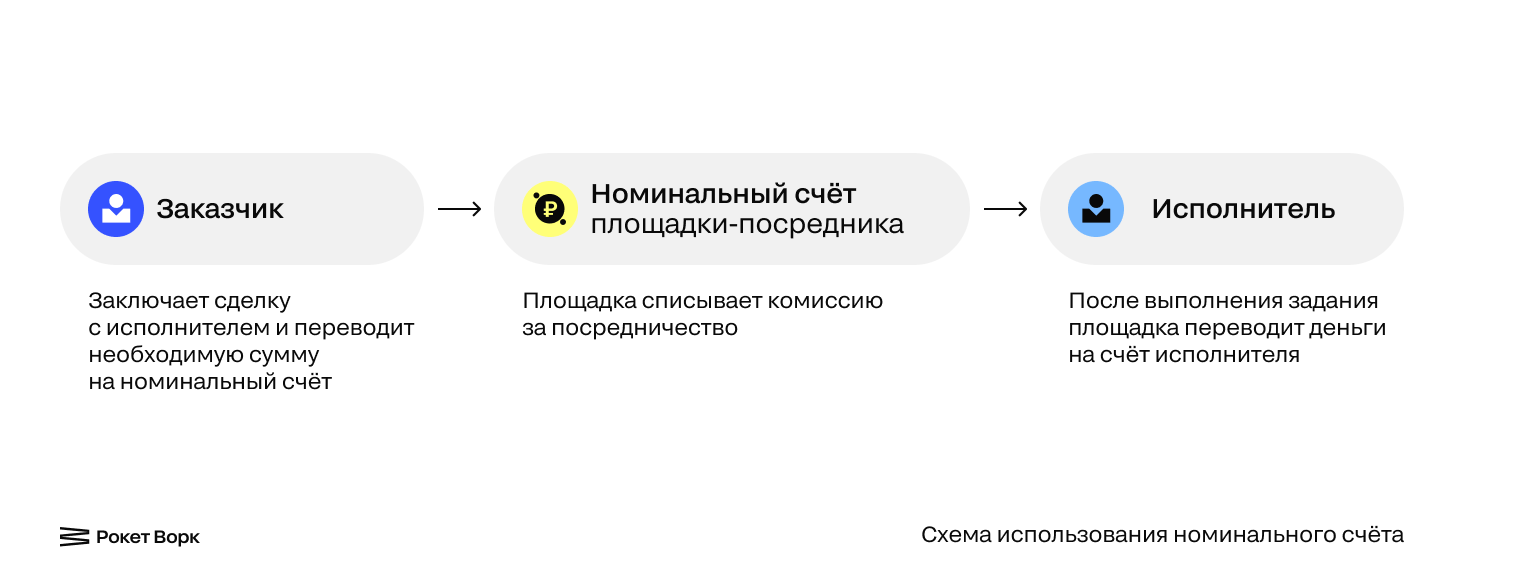

В системе безопасного расчета участвует 4 стороны:

- Сбербанк (направляет договор ипотеки на регистрацию и подтверждает факт перерегистрации жилья на нового владельца);

- продавец (получает деньги по окончанию процедуры регистрации сделки);

- покупатель (пополняет номинальный кошелек на сумму, обозначенную в подписанном договоре, со своего личного банковского счета);

- регистрирующий орган (проверяет предоставленные документы по ипотеке и регистрирует сделку, по итогам которой банк получает электронную выписку из ЕГРН).

Схема купли-продажи квартиры с помощью номинального счета в Сбербанке

Процедура купли-продажи квартиры с использованием номинального счета по ипотеке в Сбербанке включает в себя следующие этапы:

- Покупатель жилья на своем счете в Сбербанке размещает требуемую сумму первоначального взноса по ипотеке.

- Между продавцом, ЦНС и покупателем заключается договор на осуществление безопасных расчетов по ипотеке через одноименный сервис Сбербанка.

- ЦНС получает плату за оказание услуги и открывает в банке номинальный счет для реализации недвижимости.

- Средства покупателя с его личного переводятся на открытый номинальный счет.

- При успешной регистрации прав и ипотеки в Росреестре деньги перечисляются продавцу на его счет.

Сбербанк занимается непосредственно оформлением кредита и открывает счет клиенту, но формально за все несет ответственность ЦНС.

Стоимость услуги и комиссии

За использование сервиса безопасных расчетов по ипотеке Сбербанка через ЦНС ипотечный заемщик должен будет внести единовременную плату в размере 2 тысяч рублей. Она включает в себя открытие номинального счета и полный контроль за ходом сделки после наложения обременения в пользу банка.

Никакие дополнительные комиссии в указанную сумму не входят. Исключением может стать ситуация, когда счет покупателя пополняется путем перевода из стороннего банка. Тогда может взиматься плата за межбанковский перевод. Аналогично и в отношении продавца, если его счет, на который перечисляется сумма первого взноса по ипотеке, открыт в другой кредитной организации.

Сроки проведения расчетов с помощью номинального счета

Заявленные сроки оформления ипотеки с использованием номинального счета в Сбербанке минимальны. Так, на процедуру оформления документов и заключения договора с ЦНС отводится не более 15 минут. Длительность самой сделки до момента получения всей суммы продавцом не должна превышать неделю (7 календарных дней).

После того, как в системе появится отметка об успешном обременении недвижимости в пользу Сбербанка, деньги должны быть перечислены продавцу в течение одного-пяти рабочих дней.

Практика показывает, что обозначенные сроки практически нигде не соблюдаются. Все операции совершаются, как правило, намного дольше.

Порядок открытия номинального счета

Заключить договор в Сбербанке может:

- опекун (присматривает за малолетними детьми-сиротами, а также теми, кто признан судом недееспособным по состоянию психического здоровья);

- попечитель (назначается гражданам 14–18 лет, оставшимися без родителей, а также ограниченно дееспособными взрослыми);

- родитель или усыновитель.

Опекун обращается в отделение Сбербанка с заявлением и документами. Присутствие подопечного не обязательно. Банк и клиент заключают договор, в котором указывают:

- данные лица, который является бенефициаром;

- информация об опекуне («Владельце»). Им может быть частное лицо или бюджетное учреждение лечебного или образовательного типа;

- допустимые платежные операции;

- условия начисления процентов;

- права и обязанности сторон;

- тарифы на обслуживание номинального счета опекуна в Сбербанке и другие особенности его использования.

Счет бессрочный. Закрыть его может опекун, но Сбербанк в обязательном порядке извещает об этом бенефициара. Расторжение договора подопечным возможно только после получения дееспособности (например, наступления совершеннолетия).

Какие банки вправе открыть номинальные счета опекунам?

Номинальный счет для опекунов и попечителей можно открыть в любом банке, который предоставляет подобную услугу. Однако в одном финансовом учреждении допустимо хранить сумму, не превышающую размер компенсации по ССВ (1,4 млн руб.).В начале 2018 г. с опекунскими счетами работают:

- Сбербанк;

- Россельхозбанк;

- Уралсиб;

- ВТБ;

- МИнБанк и др.

Для многих граждан Сбербанк — самое привычное финансовое учреждение: раньше соцвыплаты зачислялись только на «сберкнижки». В нем также обслуживается большинство бюджетных организаций. Все это предопределило популярность Сбербанка среди опекунов, хотя он не сразу и не первый оказался готов к предоставлению такой услуги.

Необходимые документы

Опекун должен предъявить в банк следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного. Родитель, который заключает договор в пользу несовершеннолетнего ребенка с 14 до 18 лет, предоставляет оба документа;

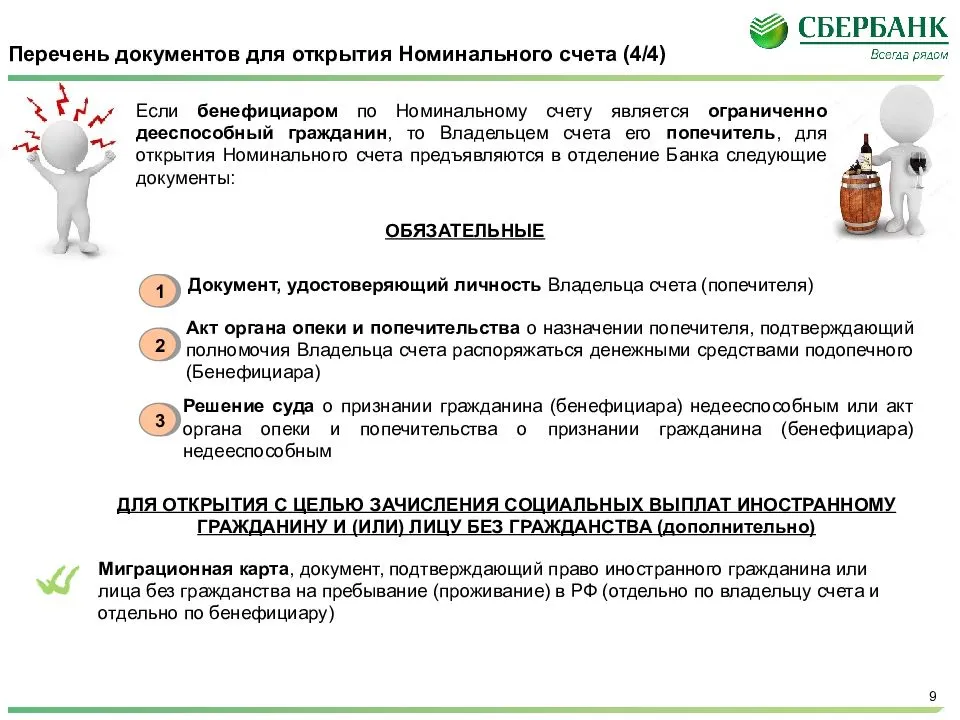

- акт о назначении опекуна (попечителя) или решение суда о признании совершеннолетнего гражданина недееспособным или ограниченно дееспособным, в котором фигурирует имя опекуна (попечителя);

- документ Органа опеки или решение суда об усыновлении (для приемного родителя);

- миграционные документы, подтверждающие законность нахождения на территории РФ (если опекун недееспособного человека или несовершеннолетнего ребенка — лицо без гражданства или иностранец);

- ИНН (при наличии).

После проверки документов и подписания договора сотрудник Сбербанка сразу же откроет счет. Клиент получает 20-значный номер, начинающийся с цифр 40823. Его нужно сообщить в учреждения, которые занимаются выплатой госпособий (в ПФР, Отдел соцзащиты, органы опеки и попечительства и др.).

Сравнение и особенности

Множество вариантов применения специальных счетов приводит к некоторой путанице в понимании терминологии, например при сделках с недвижимостью в разных банках могут применяться номинальный счет, аккредитив, и эскроу. От этого не меняется идея — сейфовая ячейка заменяется на счет.

Есть различные специфические нюансы, которые важно понимать в каждом конкретном случае. Описание всех подводных камней для общих ситуаций подойдет для учебника, мы же стараемся простыми словами объяснить суть

Вот несколько отличительным моментов для различных вариантов счетов, они помогут вам уловить возможную разницу.

Таблица: Сравнение номинальных счетов.

| Вид счета | Характерные особенности |

| Номинальный | На средства начисляются проценты.

Движение денежных средств может происходить регулярно. Банк контролирует соблюдение договора. Вложения застрахованы в АСВ на сумму до 1,4 млн. |

| Эскроу | Строго определенная сумма заблокирована на счете, нет движения средств.

Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором. Если сделка не выполнена в определенное время, то агент вернет всю сумму владельцу эскроу-счета. Банк несет полную ответственность. |

| Аккредитив | Возможность получить от банка кредитных средств.

Нет необходимости всем участникам сделки работать с одним четом в одном банке. |

| Залоговый | Стороной выгодоприобретателем может быть банк, в котором и открыт счет.

Может быть открыт заранее – когда нет ещё договора, второй стороны, финансов. |

| Публичный депозитный | Владельцем такого счета может быть, например, нотариус, служба судебных приставов, суд. Если с должника взыскали средства, то их можно направить только в определенные органы, например в ФНС.

Закон №212-ФЗ определяет обстоятельства для замены владельца депозитного счета. Можно открыть только в банке с собственным капиталом более 20 млрд. руб. |

Номинальный счет: кому и для чего нужен

Банки предоставляют множество различных финансовых услуг, в том числе и по открытию счетов. У счета всегда есть владелец, то есть лицо, заключившее договор на его открытие. При открытии обычного счета владелец одновременно является и его бенефициаром — лицом, которое получает выгоду (проценты, часть денег).

А как быть, если бенефициаром является человек, который из-за каких-то причин не может самостоятельно распоряжаться денежными средствами? Такая ситуация вполне может произойти в силу возраста или психического нездоровья, либо по иным причинам. Решить проблему в этом случае и призван номинальный счет.

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Преимущества и недостатки

Если рассматривать выплаты социального характера, то в применении номинальных счетов так же есть несколько минусов. Информация может быть в любой момент доступна контролирующим органам, если вдруг опекун не успел вовремя подготовить отчёт.

Если рассматривать номинальные счета, открытые в Сбербанке, то получить денежные средства опекун может только в том отделении, в котором он был открыт. Отсутствие возможности привязать к нему пластиковую карту – огромный минус, хотя если его устранить, то информация о расходовании денежных средств была бы более достоверной.

Плюсами являются следующие моменты:

- Для открытия нужны только те документы, которые логически связаны с планируемыми направлениями расходования средств, никаких дополнительных сведений не надо.

- Нет лимита на снятие средств.

- Государство страхует средства на сумму в размере 1,4 млн. руб.

- На остаток средств начисляются %.

- В договоре можно предусмотреть порядок и структуру предоставления отчетов по использованию средств, это особенно актуально, если вы решили проявить заботу о родственнике, а лично присутствовать рядом возможности нет;

- Пополнять могут несколько лиц.

Помимо ранее озвученных вопросов, к минусам открытия можно отнести следующие моменты:

В связи с тем, что данная услуга в современном виде появилась сравнительно недавно, к ней относятся с осторожностью, и должного распространения она не получила. Как следствие, правовая база недостаточно проработана на практике.

В договоре на открытие номинального счета можно указать направления расходования средств, но часто многие моменты предусмотреть не удается, и они остаются на откуп опекунам. В связи с этим остро стоит вопрос о том, как не ущемить интересы собственников.

Пока мало банков, которые предоставляют такую услугу.

В связи с этим остро стоит вопрос о том, как не ущемить интересы собственников.

Пока мало банков, которые предоставляют такую услугу.

В заключении хотелось бы сказать, что номинальные счета все более интенсивнее начинают предлагаться банками, и к ним все чаще прибегают как физические, так и юридические лица. Данный вид уже доказал свою состоятельность на рынках США и Западной Европы, свою нишу он займет и в РФ.

Правовое регулирование со временем будет доработано, а порядок взаимодействия между сторонами договора номинального счета будет максимально понятен и регламентирован.

Дополнительная информация по номинальному счету представлена на видео.

Как сохранить спокойствие: инструкция по невысказыванию чувств к малому ребенку

Воспитание маленького ребенка может быть вызывающим вызовом для родителей. Дети могут быть капризными, несобранными и порой вызывают чувство раздражения

Однако, важно понимать, что реагировать криком или агрессией на их поведение — это не только непродуктивно, но также может нанести непоправимый вред их эмоциональному и психологическому развитию. Вот некоторые стратегии, которые помогут вам сохранить спокойствие и невысказанные чувства во время взаимодействия с малышом:

1. Поставьте себя на паузу

Перед тем, как реагировать на поведение ребенка, предоставьте себе некоторое время для охлаждения. Глубоко дышите и сосредоточьтесь на своих эмоциях. Это поможет вам избежать негативных реакций и принять более рациональное решение.

2. Попытайтесь понять их перспективу

Дети могут быть непредсказуемыми и воспринимать окружающий мир по-своему. Попытайтесь войти в их разум и понять, почему они ведут себя так, как ведут. Это может помочь вам справиться с раздражением и адаптировать свое поведение к их потребностям.

3. Предлагайте альтернативы

Вместо того чтобы кричать на ребенка, предлагайте альтернативные варианты поведения. Например, если они бросают игрушки, объясните, что это может привести к повреждению и предложите им более безопасную альтернативу.

4. Установите границы и правила

Дети нуждаются в структуре и ограничениях. Установите ясные границы и правила, чтобы ребенок знал, что от него ожидается. Это поможет снизить вероятность конфликтных ситуаций и неподобающего поведения.

5. Обратитесь к поддержке

Никто не может быть крепким на протяжении всего времени, особенно когда дело касается воспитания детей. Не стесняйтесь обратиться к поддержке из близкого окружения, чтобы вы могли отдохнуть и восстановить эмоциональное равновесие.

6

Обратите внимание на самого себя. Не забывайте о своих собственных потребностях

Важно помнить, что вы — тоже человек и у вас есть право на отдых и заботу о своем физическом и эмоциональном благополучии. Находите время для самоухода и. Не забывайте о своих собственных потребностях

Важно помнить, что вы — тоже человек и у вас есть право на отдых и заботу о своем физическом и эмоциональном благополучии. Находите время для самоухода и

Не забывайте о своих собственных потребностях

Важно помнить, что вы — тоже человек и у вас есть право на отдых и заботу о своем физическом и эмоциональном благополучии. Находите время для самоухода и