Процесс списания задолженности

Желательно сразу обратиться в специализированную компанию. Здесь предоставят услуги финансового управляющего. После подписания договора коллекторы уже не могут общаться с вами напрямую. Таким способом вы уже решаете множество проблем, избавляетесь от прессинга.

Потом вместе со специалистами вы собираете полный пакет документов для подачи в арбитражный суд или МФЦ по упрощенной системе. Нужно отметить, что процесс признания банкротства не через суд полностью не отлажен, поэтому эксперты советуют использовать традиционные проверенные методы.

Вы должны понимать, что процесс признания банкротства физического лица длится не меньше 7-8 месяцев. Первые несколько месяцев вы будете собирать документы и готовиться к подаче заявления. Потом пару месяцев длятся судебные разбирательства. После признания вас банкротом запускается процедура реализации имущества и работы с кредитором. Этот этап длится минимум полгода.

Если у клиента нет дорогостоящего имущества, финансовый консультант предоставляет соответствующие доказательства суду, тогда долг списывают в полном объеме.

Идём в суд

Обращение в суд – крайняя мера. Она оправданна лишь в том случае, если расплатиться с долгами реальной возможности нет. Объявление себя несостоятельным должником (банкротом) поможет очистить кредитную историю и деловую репутацию, а также избавиться от коллекторов. На весь период проведения процедуры (а длится она не менее года), им будет категорически запрещено напрямую общаться с должником. Распоряжение счетами и всеми сделками перейдёт к финансовому управляющему.

Однако для запуска процедуры банкротства необходимо собрать достаточное количество доказательств того, что в обозримом будущем должник не сможет погасить задолженность. Придётся заняться поисками финансового управляющего, без которого суд может попросту не принять заявление к рассмотрению. И, кроме того, приготовиться понести определённые финансовые издержки.

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

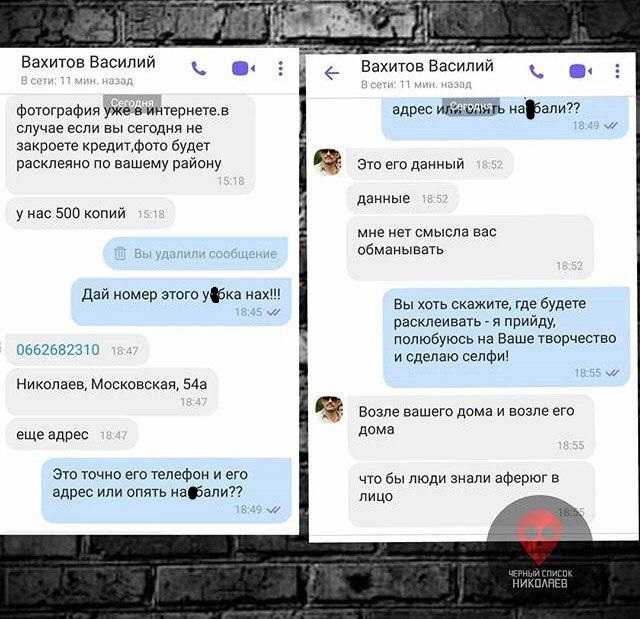

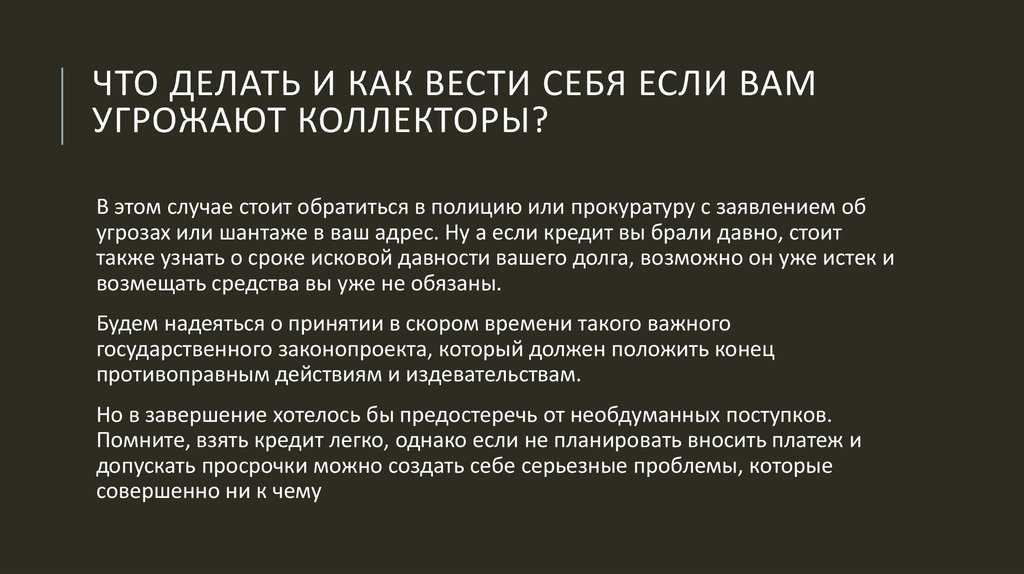

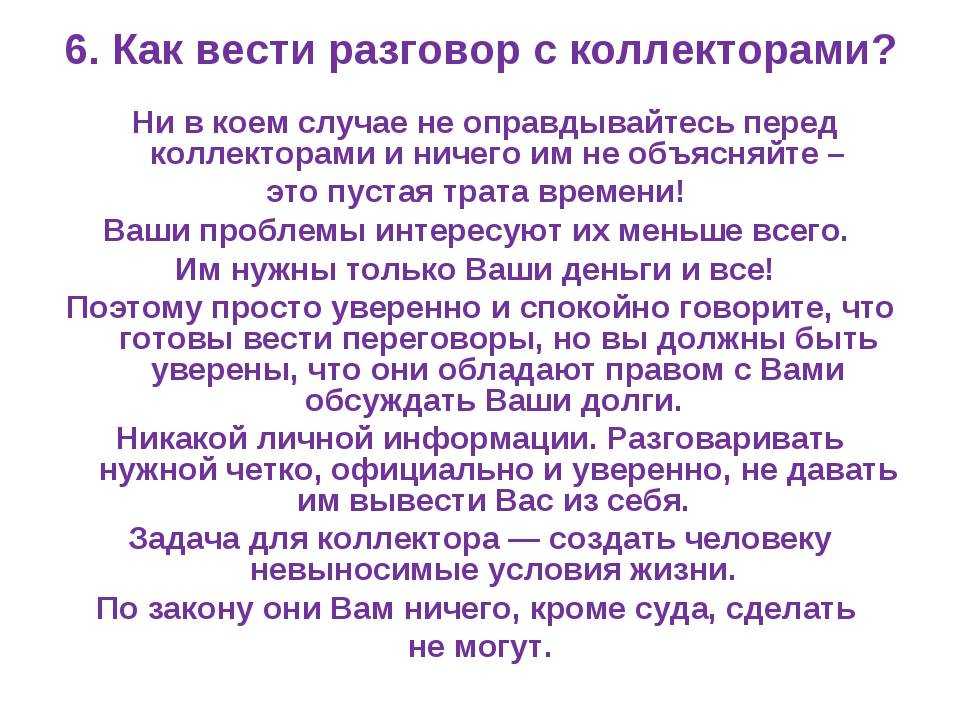

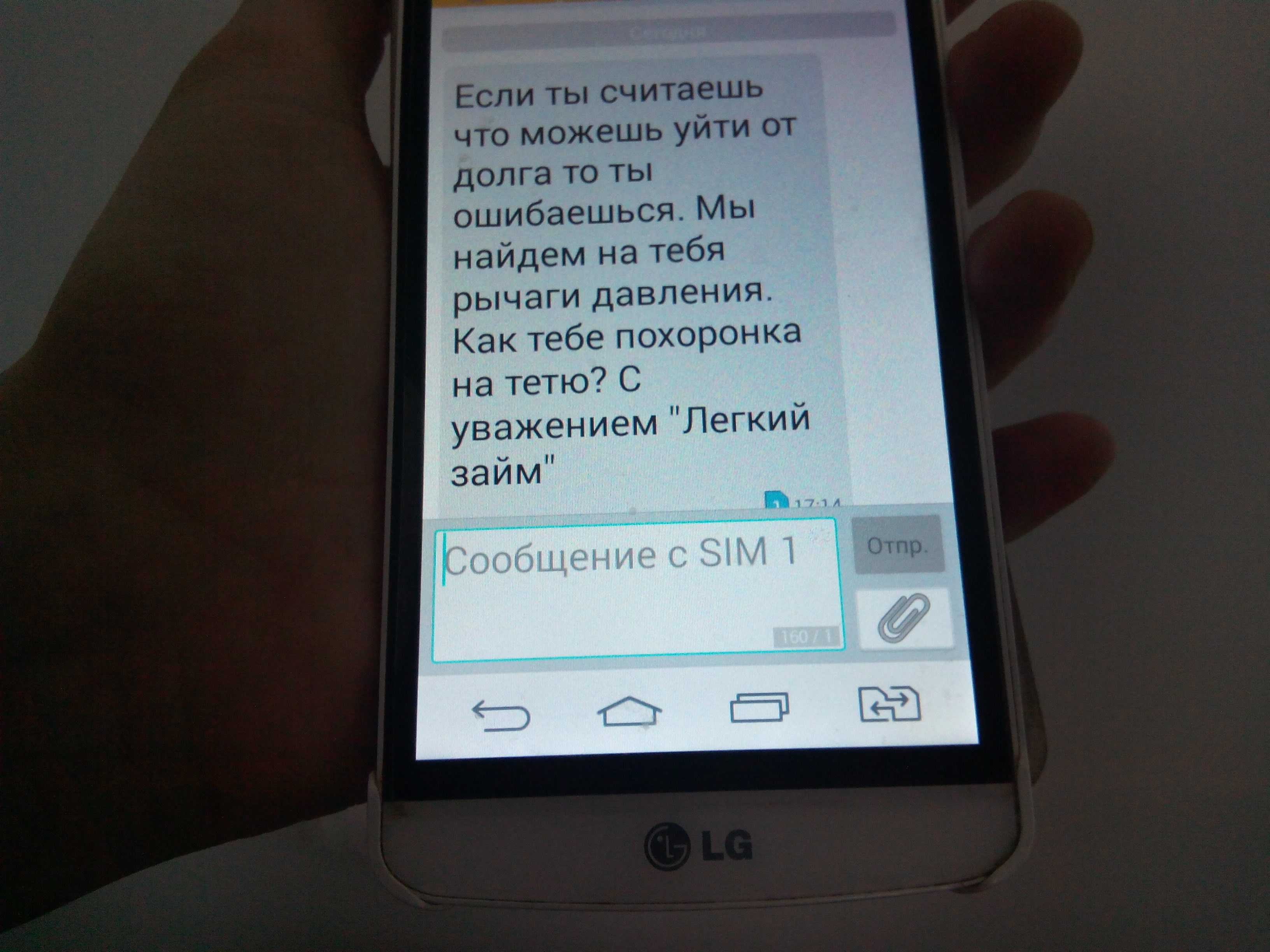

Что делать, если угрожают коллекторы?

Действия коллекторов порой сводят с ума даже самого стойкого из нас. Они заставляют брать новые кредиты, чтобы погасить долг перед их банком, мучают звонками близких родственников, друзей и даже работодателя. В наше адвокатское бюро даже обращались такие доверители, которые боялись выпускать детей из дома, ведь на улице «караулят» коллекторы, а такие действия уже подпадают под ст. 163 УК РФ (Вымогательство, под угрозой применения насилия). Давайте разберемся, а законны ли такие действия коллекторского агентства? Беспокоят коллекторы, что делать?

Законодательством действия сотрудников специализированных компаний ограничены. Они уполномочены только напоминать должникам о неуплаченной сумме путем телефонных звонков или нанесения визитов по месту жительства. Тем боле, что общаться с клиентами банков им положено только в установленное время суток, то есть они не могут беспокоить должников в ночное время суток.

Как вести себя с коллекторами: инструкция

Узнайте, кто вам звонит

Если коллекторы звонят и угрожают, сохраняйте спокойствие, советует Владимир Кузнецов. Первым делом выясните:

- информацию о конкретном сотруднике, который совершил звонок;

- адресе коллекторского агентства.

«Выясните, по какой причине звонок поступил именно вам. Если вы являетесь созаемщиком или поручителем по просроченному кредиту, то поддержать разговор и содействовать в решении проблемы придется в любом случае, так как вы такой же участник сделки, как и основной заемщик, — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак. — От разговора можно отказаться, если ваши имя и номер были указаны в качестве дополнительных контактов или вообще не были указаны при оформлении займа».

Проверьте, существует ли это агентство

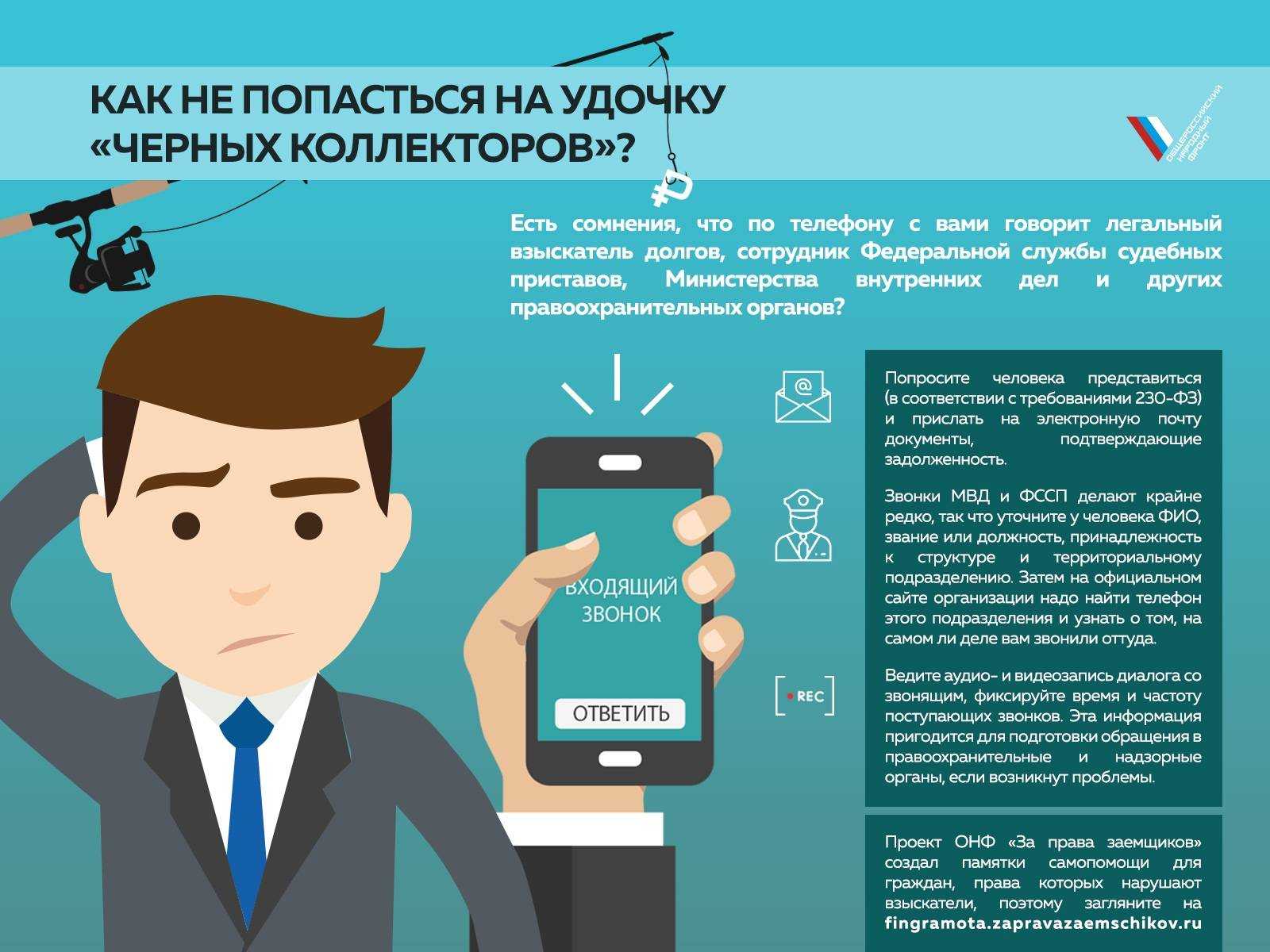

Убедитесь, что это реальные коллекторы, а не мошенники. Сведения о коллекторах, которые прошли определенную процедуру проверки на соответствие требованиям 230-ФЗ, включены в государственный реестр юридических лиц, имеющих право заниматься деятельностью по возврату просроченной задолженности, говорит Владимир Кузнецов. Этот реестр есть на сайте ФССП.

Запишите разговор

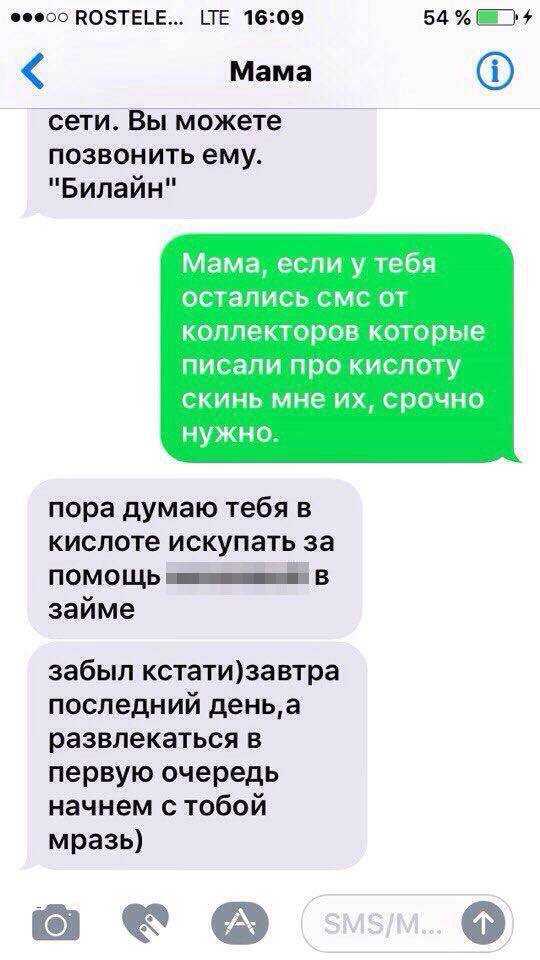

«Если вы все-таки ответили на звонок и начали общение, используйте диктофон или хотя бы просто сообщите о том, что записываете данный разговор, — говорит Владимир Налимов, адвокат палаты адвокатов Москвы. — Так звонящий поймет, что ему придется нести ответственность за незаконные действия, которые вы сможете доказать».

Налимов также советует не удалять SMS с угрозами и сохранять все номера, с которых вам звонили коллекторы.

Не угрожайте в ответ

Не пытайтесь угрожать коллекторам, кричать на них, оскорблять их, говорит Владимир Кузнецов:

«Если есть такая возможность, переадресуйте коллектора к своему юристу, то есть дайте ему соответствующий номер телефона и попросите общаться с юридическим представителем».

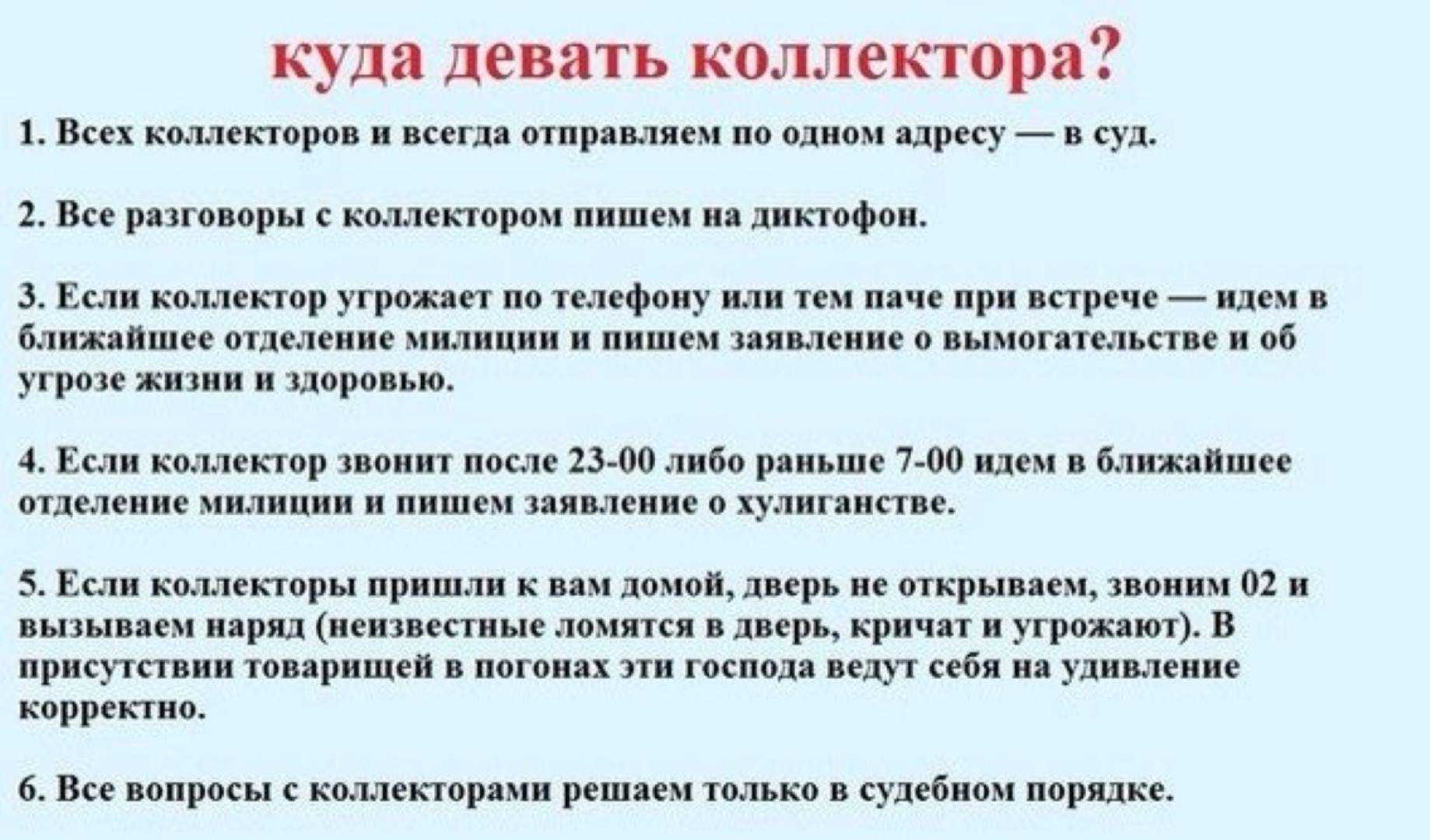

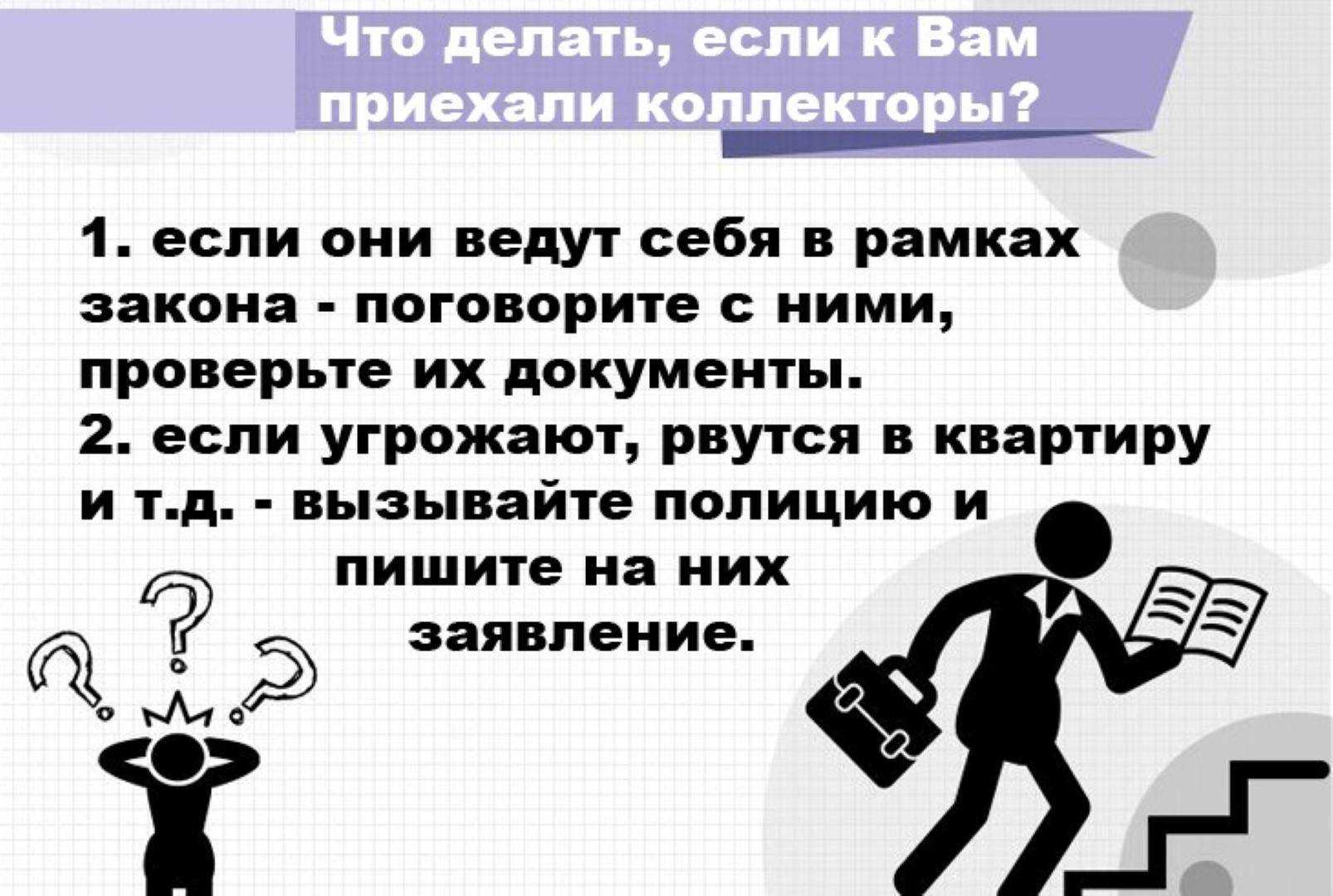

Идите в полицию

Если же коллектор угрожает, портит имущество, оскорбляет — он нарушает закон, и это дает вам право на обращение в полицию и прокуратуру.

«При перегибах со стороны коллекторов вы вправе обратиться в СРО, регулирующую деятельность коллекторских агентств — Национальную ассоциацию профессиональных коллекторских агентств», — говорит Владимир Кузнецов.

На что имеют право сотрудники коллекторского агентства при звонке?

Главным инструментом коллекторов является психологическое давление. Зачастую штат подобных компаний на 80–90% состоит из бывших сотрудников правоохранительных органов, которые знают абсолютно все о «жестком» воздействии на несговорчивых граждан.

Способы и приемы, позволяющие вынудить должника погасить кредит, отработаны у них до мелочей, вот только они частенько противоречат действующему законодательству, прямо или косвенно нарушая права граждан.

Чтобы отстоять свои права и интересы в разговоре с коллекторами, рекомендуем подготовиться к подобному общению заранее.

В 2017 году в силу вступили поправки в Федеральный закон 230-ФЗ. До этого коллекторы могли звонить должникам в любое время, практически круглосуточно. На практике оказалось, что данный пробел в законодательстве является весомым недочетом, способным неслабо попортить жизнь многим должникам.

Методика постоянных звонков должнику первоначально оказалась результативной, однако, из-за излишнего рвения взыскателей, «ушла» в сторону перегибов и излишков, что вынудило законодателя внести в законодательство соответствующие поправки.

Коллекторы могут звонить людям в строго определенное время — в рабочие дни с 8.00 до 22.00. В выходные и праздничные клиентов можно беспокоить только после 9.00 и до 20.00.

Если коллекторы позвонили раньше обозначенного времени или позже, у вас есть несколько вариантов действий. В первом случае можно смело вешать трубку и не вести разговор с коллектором. Во втором случае сообщите, что вы ведете аудиозапись разговора, уточните время звонка, предложите коллектору представиться и назвать полное наименование организации.

В 9 случаях из 10 специалист самостоятельно завершит разговор, так как отлично понимает, что правонарушителем в данном случае является именно он.

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

-

В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

- фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

- фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ

Читать полностью

Очень часто менеджеры коллекторских агентств буквально требуют должников указать новые актуальные данные — адрес проживания, дополнительные номера телефонов, место работы, другие персональные сведения. С одной стороны кредитор действительно может затребовать у получателя займа эту информацию, однако следовать этому требованию не обязательно.

Все сведения вы уже предоставили при заключении кредитного соглашения и сообщать что-то дополнительно можете только по своему желанию. Другой разговор, если при получении кредита человек указывает недостоверные данные — в этом случае его действия могут квалифицироваться, как мошенничество или фальсификация.

Могут ли коллекторы требовать от вас погашения долга?

Убедитесь, что коллекторы работают законно

Выясните, состоит ли коллекторское агентство в реестре ФССП, как организация, имеющая права на взыскание долгов. Компании нет в реестре? Ее можно игнорировать, а лучше всего обратиться в полицию, чтобы с взыскателем разобрались там.

Компания есть в реестре? Тогда ее деятельность подчиняется № 230-ФЗ, который установил ряд ограничений в процессе взаимодействия с гражданами — независимо от того, преднамеренно или вынужденно они допустили просрочку, а также независимо от ее суммы и продолжительности. При этом не имеет значения и тот факт, кто ваш кредитор — банк, МФО или кто-либо другой, перед кем у вас сформировались долги.

Так, коллекторам запрещается:

- Практиковать любые виды физического насилия.

- Угрожать причинением вреда собственности должника или самому должнику.

- Использовать меры взаимодействия, которые могут причинять опасность для самого клиента банка или для третьих лиц.

- Разглашать персональные данные должника — например, его соседям или коллегам — и сведения о его задолженности.

- Дезинформировать человека («мы заблокировали счет» и т.д.)

- Применять в отношении должника или его родственников психологическое давление.

Закон ограничивает порядок взаимодействия взыскателя и должника следующим образом:

- Звонить разрешается до 8 раз в течение месяца и не чаще 2 раз в неделю. В течение 1 дня разрешено звонить только единожды. В будни на связь можно выходить с 8:00 до 22:00; в нерабочие дни — с 9:00 до 20:00.

- Запрещается звонить со скрытых номеров, которые не определяются, или с телефонов, не принадлежащих коллекторскому агентству.

- Запрещается звонить лицам, указанным в ст. 7 Закона № 230-ФЗ.

Если коллекторы причинили имущественный, моральный вред, то пострадавший (даже если он не должник, а родственник или сосед должника) имеет право бороться с коллекторами путем обращения в суд с гражданским иском.

Вместо эпилога: история из практики

В 2022 г. ко мне за консультацией обратился Анатолий2. У него был долг перед банком и несколькими МФО. Просрочка платежей составляла от 2 до 4 месяцев.

Анатолий сообщил, что банк отказал ему в реструктуризации долга, а принятие на себя новых обязательств в МФО проблему не решило, лишь увеличило его долговую нагрузку. Ситуацию усугубляли постоянные звонки коллекторов не только Анатолию, но и его супруге, брату и сестре. Они играли на чувстве вины должника и членов его семьи, посылали сообщения с фотографиями из соцсетей родственников, писали о выезде оперативной группы домой.

Я дал Анатолию несколько советов. Во-первых, написать заявление о взаимодействии с КА и кредиторами через адвоката, а родственникам – отказаться от взаимодействия. Во-вторых, не отвечать на звонки КА и установить приложение с функцией определителя номера. В-третьих, направить жалобу на КА в ФССП, но Анатолий отказался. В-четвертых, рассмотреть вариант инициирования процедуры банкротства.

В итоге звонки и сообщения в адрес Анатолия и его родственников прекратились. КА предложило реструктуризировать долг. За это время тишины и спокойствия Анатолий успел решить свои финансовые проблемы.

Какие действия коллекторов считаются правомерными?

Работа коллекторских фирм изначально вызывает негатив со стороны должника, его родственников и близких. Однако такая деятельность совершенно законна, если взыскатель:

- представляет интересы банка или МФО по агентскому договору;

- выкупил долг по цессии.

Поэтому при первом разговоре с коллекторами сразу уточните, на каком основании с вас требуют долг. Вы можете записать дату и номер договора цессии, запросить копии документов о продаже вашего долга.

Запрос копии договора цессии (скачать образец)

(17.4 КБ)

| Сутки | Неделя | Месяц | |

|---|---|---|---|

| Звонить | 1 раз с 08.00 до 22.00 |

2 раза | 8 раз |

| Писать смс, в соцсетях, в мессенджерах, на email | 2 сообщения с 08.00 до 22.00 |

8 сообщений | 16 сообщений |

| Встречаться с должником по своей инициативе | 1 встреча с 08.00 до 22.00 |

1 встреча | 4 встречи |

| Общаться с родственниками, начальством | Только с их согласия | ||

| Арестовывать и забирать имущество | Никогда |

Коллекторские агентства обязаны:

- сообщать об основаниях взыскания задолженности, данные о компании и ее специалисте, размере долга и процентов;

- взаимодействовать только с самим должником, но не его родственниками, коллегами, друзьями (кроме поручителей, созаемщиков и наследников, получивших долги умершего заемщика);

- соблюдать принцип неприкосновенности жилища, и частной собственности;

- соблюдать права гражданина, в том числе на защиту персональных данных, на личную неприкосновенность;

- прекращать взаимодействие после получения письменного отказа от должника, подачи им заявления на банкротство.

Если коллекторская фирма соблюдает эти требования — сотрудник звонит дважды в неделю, общается вежливо в деловом тоне, обжалование не принесет результата. Поскольку прав у них немного, такие фирмы обычно достаточно гибко относятся к должнику и договориться о рассрочке и скидке с ними вполне реально.

Нарушения закона чаще допускают «черные» нелегальные коллекторы, которые не состоят в реестре ФССП. В этом случае самой эффективной мерой защиты будет обращение в правоохранительные органы.

Проверить коллектора в госреестре

Права и обязанности коллекторов

Работа коллекторских служб регулируется законодательством (№ 230-ФЗ). Когда к помощи привлекаются третьи лица (коллекторы) или долг им продается полностью, кредитор в течение 30 суток должен сообщить об этом должнику. Об этом указано в пункте 1 статьи 9 № 230-ФЗ.

Согласно ч. 4 ст. 7 этого же законодательного акта, в каждом телефонном разговоре сотрудники коллекторских фирм обязаны представлять следующие сведения заемщику:

- наименование кредитора;

- полное название агентства, представляющего интересы банка или микрофинансовой организации или выкупившего долг;

- данные неплательщика.

Коллекторы могут взаимодействовать с должниками только тремя способами:

- звонки и личные встречи;

- сообщения;

- отправление писем, претензий и уведомлений по почте.

Вне зависимости от выбранного метода взаимодействия на каждый из них накладывается ограничение по частоте и времени.

В п. 1 ч. 3, п. 1 ч. 5 ст. 7 ФЗ-№ 230 говорится, что встречаться и совершать звонки коллекторы могут только в дни, установленные как рабочие, в промежуток с 8 до 22 часов. В праздники и выходные – не ранее 9 утра и не позднее 8 часов вечера. Назначать с неплательщиком встречи допускается только раз в неделю.

Если говорить о том, сколько могут звонить коллекторы, то два раза в семь дней, но не более одного звонка за 24 часа. СМС и иные виды сообщений могут быть отправлены максимум два раза в сутки, четыре раза в семь дней.

Кроме того, согласно ст. 10 закона № 230-ФЗ, коллекторы, а также кредиторы обязаны давать ответы на любые письменные вопросы и заявления должника относительно просроченных платежей не позднее чем в 30-дневный срок.

Если неплательщик дает согласие на общение кредитора с третьими лицами по его вопросам, оно должно быть оформлено документально. Без такого соглашения коллекторы не имеют права звонить родственникам должника, по месту его работы, разглашать любую информацию относительно него иными методами.

Согласно принятому закону № 230-ФЗ, сотрудники коллекторской организации не могут воздействовать на заемщика физически, угрожать ему, унижать и оскорблять, изымать имущество и проникать в помещение, преподносить в отношении него недостоверные сведения, в том числе относительно суммы просроченной задолженности, упоминать об этом на любых открытых ресурсах, звонить в неположенное время.

Коллекторы имеют право на общение с неплательщиком исключительно с его согласия. Кроме того, в их компетенции только обязанность напоминать о долге, говорить о последствиях в случае неуплаты, совершать звонки и назначать встречи в установленное законом время.

Позиция коллекторов: мы закон не нарушаем!

Запрет «покидать населенный пункт» коллекторы оправдывают следующим образом. Закон они якобы не нарушают, действуют всецело в рамках правового поля. Дело в том, что все уведомления, отправляемые должникам:

исключительно информационные;

не содержат угроз;

содержат достоверную информацию;

всецело согласованы с клиентом.

Поэтому СМС-сообщения не вводят должника в заблуждение и не нарушают его прав. Сообщается следующая информация.

1. Кредитор может подать заявление в правоохранительные органы с требованием осуществить проверочные мероприятия. Ведь в действиях (бездействии) должника может быть выявлен состав преступления. К примеру, человек оформил кредит исключительно с целью скрыться с полученными деньгами или передать основную сумму другим лицам (тем же родственникам).

2. Любые действия (разговоры, тексты сообщений) представитель коллекторского агентства согласовывает с нанимателем – кредитором.

3. Пункты, касающиеся действий коллекторов, прописаны в соглашении, нарушать которое коллекторской форме попросту не выгодно.

То есть непосредственный взыскатель долга пытается доказать, что действует в соответствии с договором, который заключил с банком.

Кто окажется крайним

Верховный суд РФ рассмотрел подобное дело. Должник подал жалобу в полицию и в местный суд. В иске указывалось, что лица, представляющие банк, занимаются:

запугиванием;

оскорблениями в соцсетях;

психологическими воздействиями прочего характера.

Если же правонарушителем выступает коллектор, внесенный в ЕГРЮЛ, и взыскание просроченной задолженности – это основной вид деятельности организации, тогда будет применено одно из обозначенных наказаний:

должностное лицо заплатит штраф от 20 тыс. руб. до 200 тыс. руб.;

должностное лицо будет дисквалифицировано на срок от 6-ти мес. до 12 мес.;

ЮЛ будет оштрафовано на сумму в пределах от 50 тыс. руб. до 500 тыс. руб.;

ЮЛ приостановит деятельность на период до 90 суток.

Кредитор не согласился с назначением штрафа и оспорил его в ВС РФ. Там судьи решили, что банк был оштрафован неправомерно. Действительно, кредитор проигнорировал требования закона № 230-ФЗ. Он виноват, но… не виноват. То есть конкретно виновен не он.

Субъектами, согласно п. 1 ст. 14.57 КоАП РФ, к которым должно быть применено взыскание, выступают:

кредитор (исключение — кредитная организация);

лица, действующие от имени кредитора;

лица, действующие в интересах кредитора.

Другими словами, требовалось изначально составить иск в правильной форме и определиться с тем субъектом, которого следует считать виновным лицом. А это конкретные коллекторы или же коллекторская фирма, но не банк. За свое бездействие в данной ситуации кредитная организация станет отвечать, если этого потребует гражданин, перед Центробанком.

Обманывать или действовать?

Обман – не лучший способ решить проблему. Её можно просто перенести или потянуть время. Чтобы максимально избавиться от проблемы необходимо:

- Выяснить, кому на данный момент принадлежит образовавшийся долг. Это должно быть письменное обращение и соответственно письменный ответ, с официальной подписью уполномоченного лица и печатью компании. На этом основании стоит потребовать выписку, где будет расписана сумма.

- Необходимо самостоятельно проанализировать кредитный договор и полученную выписку. Суммы должны бить идентичны. Покупка коллекторами долгов не дает им права менять условия кредитного договора.

- Прежде, чем выяснять, как избавиться от коллекторов и просроченного кредита раз и навсегда, если сумма уже достаточно велика, необходимо проанализировать ситуацию на предмет нарушения прав заемщика. При подписании договора заемщик мог не давать права банку на обработку персональных данных. В таком случае банк не имеет права перепродавать ваш кредит.

- Стоит оценить свою финансовую ситуацию и официально выступить с инициативой . Если банк игнорирует желание клиента решить проблему, он нарушает закон и у клиента есть все основания обратиться в суд для рассмотрения вопроса в судебном порядке.

Требуйте полную и достоверную информацию о долге

Если приходят или звонят коллекторы, уточните размер задолженности и узнайте, на каком основании они ведут взыскание.

Закон предусматривает два варианта:

- договор цессии;

- агентское соглашение.

Как правильно указать кредитора по перекупленному долгу, готовя документы в суд для банкротства?

Договор цессии предполагает полный выкуп долга коллекторской компанией. После его подписания банк теряет статус кредитора по отношению к своему заемщику, и новыми кредиторами станут уже коллекторы. Если вам прислали письмо о долге от нового кредитора, к этому письму должна быть приложена копия договора цессии. Что это такое и как он должен выглядеть — вам расскажет >ГК РФ или наши юристы.

Агентское соглашение, в свою очередь, не подразумевает уступку права требования долгов. Вашим кредитором, которому вы должны платить, по-прежнему остается банк, а взыскатели лишь действуют в его интересах за определенное вознаграждение. Поэтому агент, требуя платежей на свои реквизиты, нарушает закон.

Каковы права и ответственность коллекторов (статьи)

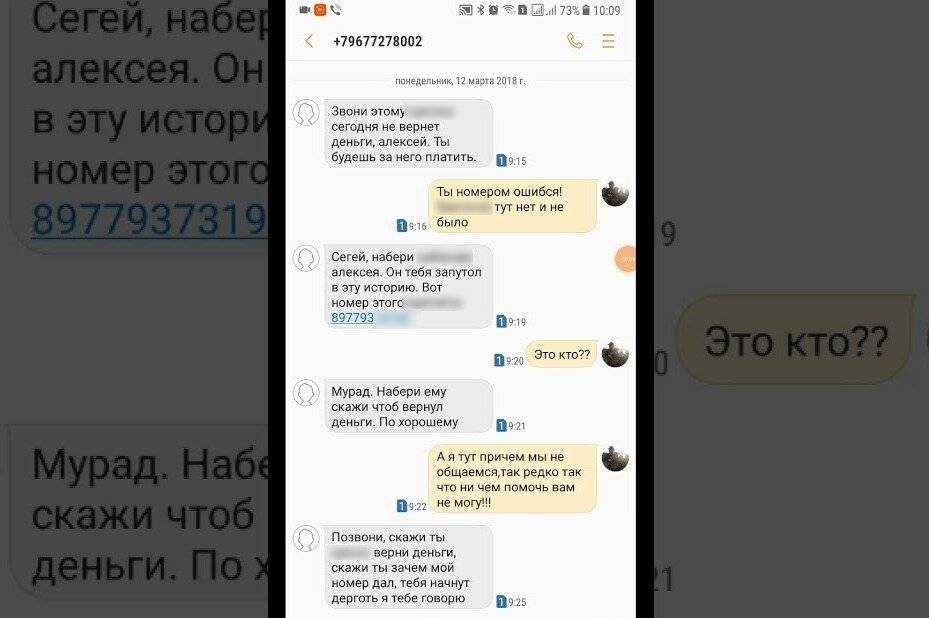

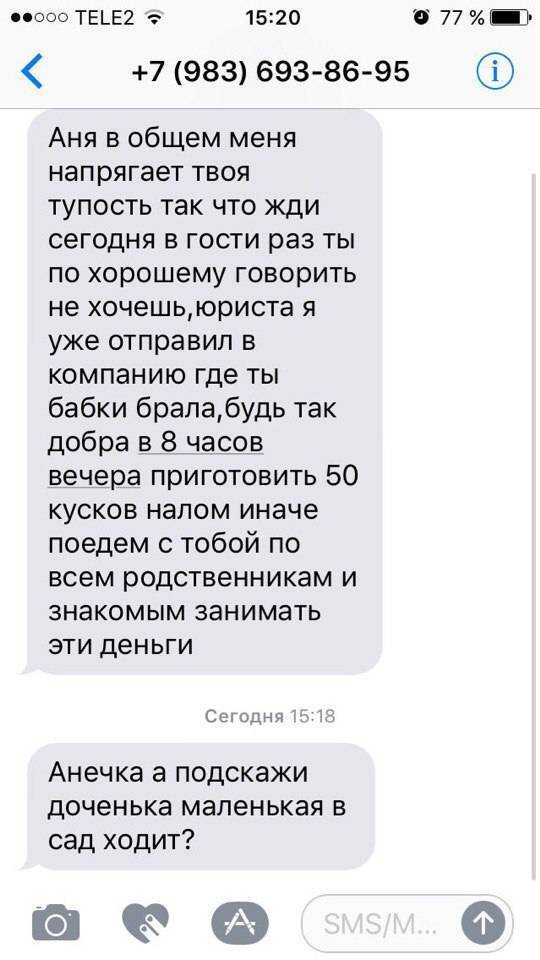

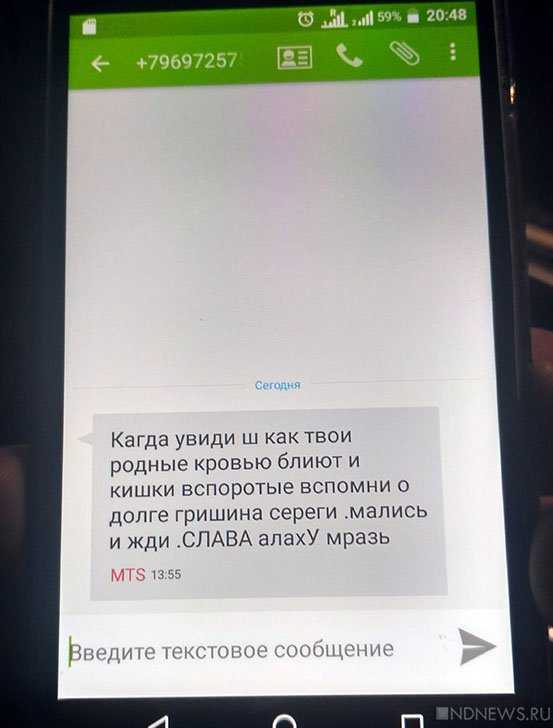

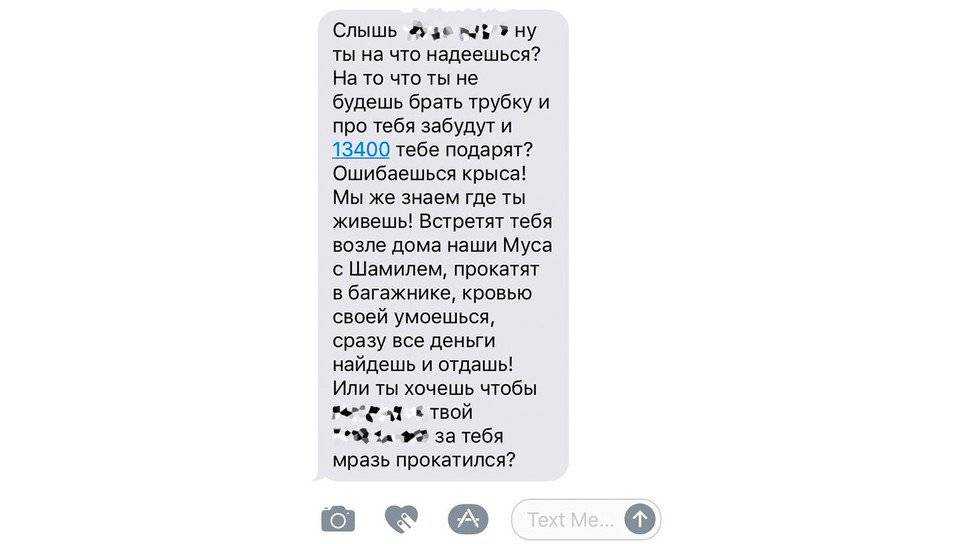

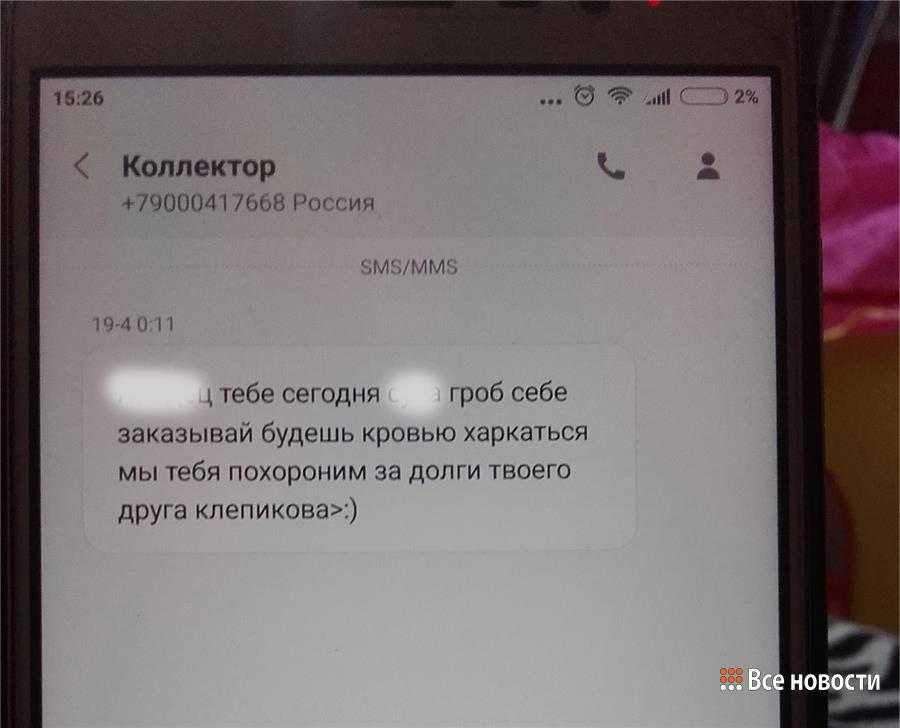

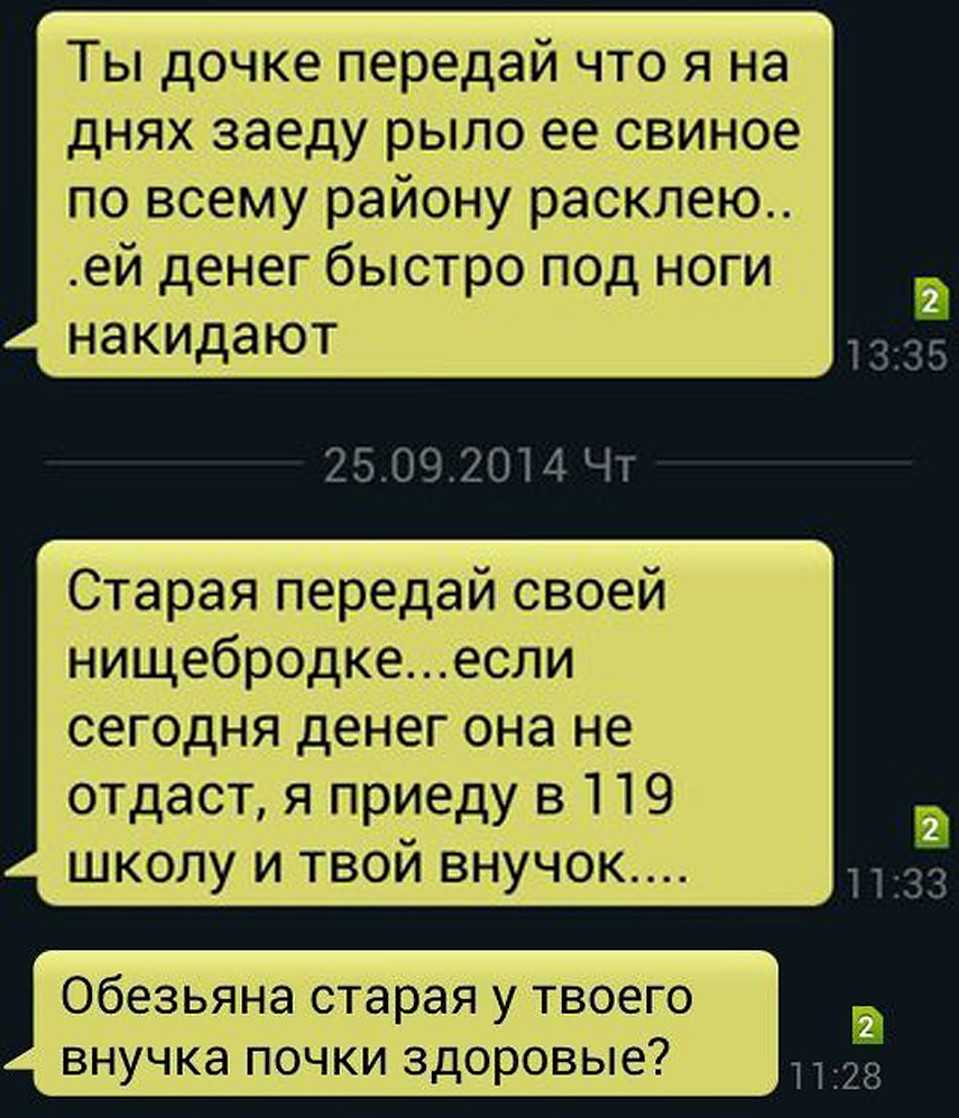

Даже сейчас, когда времена 90-х уже стали историей, в понимании простого человека слово «коллектор» ассоциируется с вымогателями и бандитами. Но это уже совсем не так. Взыскатели создают фирмы и профсоюзы, хотя сути дела не меняет. Основной целью коллекторской деятельности является любым способом заставить человека вернуть определенную сумму. По опыту множества граждан и предпринимателей известно, что коллекторы вымогают деньги не только цивилизованными методами (письма «счастья» или звонки, но мотивированные доказательствами), но и совершенно бандитскими способами – запугивание, угрозы должнику и его близким, шантаж.

Что в праве делать коллекторы? Они могут уведомить должника об актуальном долге, а также о его размере о просроченной задолженности в телефонном режиме или в виде письма. Также они по уполномочию банковской организации подают на должника в суд. Но, обычным людям куда обращаться и что делать, если звонят и угрожают коллекторы?

Уже не редкость для граждан с долгами полуночные звонки с угрозами, приходы на работу и «приятные» встречи в подворотне. Погашать долг вы должны только кредитной организации, у которой вы брали займ. Вы должны сохранять документы, подтверждающие вашу оплату – это квитанции по вашим платежам. Вы не обязаны следовать их требованиям, а также они не имеют права изымать вещи, принадлежащие вам. В ваших правах не запускать их на свою территорию, а также отвечать на телефонные звонки.

Это интересно

Согласно статье 14.57 КРФоАП предусмотрена ответственность за нарушение осуществления деятельности по возврату долгов: такие незаконные действия коллекторов облагаются крупными штрафами (до 500 тысяч рублей), а также «тайм-аут» в деятельности вплоть до лишения права заниматься подобным.

В работе таких агентств могут быть замечены признаки правонарушений иного характера. В соответствии со статьей 20.1 КоАП РФ деятельности коллекторов можно предъявить мелкое хулиганство. Штраф в этом случае составляет до 1000 рублей. Предусмотрены также аресты на 15 суток. Если применимы оскорбления со стороны сотрудников коллекторской службы, их привлекают к ответственности по статье 5.61 КоАП РФ. В случае частых звонков применима статья 13.11 КоАП РФ. Она применяется в случае несоблюдения правил хранения, сбора и целостности персональных данных. Предполагаемое наказание – штраф.

Если у лица, которое не обладает задолженностями, коллекторы требуют деньги, то “что делать” — первые слова, которые возникают у него в голове. Их манипуляции рассматриваются как действия с признаками уголовного преступления – вымогательство.

При таких обстоятельствах следует оперировать статьей 163 УК РФ. Если угрожают коллекторы, что делать, статьи закона какие использовать — эти и куча других вопросов возникают в голове у людей. Вам и членам вашей семьи говорят об угрозах физического характера? Следует обратиться к статье 119 УК РФ, прочитав ее вы, узнаете, имеет ли коллектор право требовать деньги таким образом или нет.

Если требуют личной встречи с должником

Взыскатели вправе встречаться с заемщиком не чаще одного раза в неделю. Для этого они звонят и назначают удобное время и место.

Не уклоняйтесь от встреч. Назначьте переговоры в людном месте, возьмите с собой знакомого, чтобы он был свидетелем, если сотрудники превысят свои полномочия. В присутствии третьих лиц взыскатели ведут себя более сдержано и спокойно.

Если уклоняться от встреч со специалистами по взысканию, они могут неожиданно нагрянуть по месту прописки или на работу к должнику. Такие действия могут застать врасплох, поэтому договоритесь заранее и морально подготовьтесь к неприятному разговору.

Какие права есть у коллекторов?

Обычно коллекторские агентства занимаются взысканием просроченной задолженности по кредитам и микрозаймам. Передача долга может осуществляться по договору цессии, причем согласие должника на это не требуется. В некоторых случаях коллекторы могут действовать по доверенности от имени банка. Эти моменты нужно обязательно проверять, так как в иных случаях коллекторские организации не имеют оснований для предъявления требований.

Вот основные права, которыми наделены коллекторы по закону № 230-ФЗ:

- взаимодействовать с должником путем письменных требований, звонков, SMS, через социальные сети или по электронной почте (на все виды обращений в законе установлены ограничения по количеству в день, неделю и месяц);

- лично встречаться с должником (для этого также нужно учитывать ограничения закона);

- обращаться в суд для взыскания долга (если долг официально перешел к коллекторам);

- подавать документы в ФССП для принудительного исполнения.

Статья 7. Условия осуществления отдельных способов взаимодействия с должником

-

По инициативе кредитора или лица, действующего от его имени и (или) в его интересах, не допускается непосредственное взаимодействие с должником:

1) в рабочие дни в период с 22 до 8 часов и в выходные и нерабочие праздничные дни в период с 20 до 9 часов по местному времени по месту жительства или пребывания должника, известным кредитору и (или) лицу, действующему от его имени и (или) в его интересах;

2) посредством личных встреч более одного раза в неделю;

3) посредством телефонных переговоров:

- более одного раза в сутки;

- более двух раз в неделю;

- более восьми раз в месяц.

-

В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены:

1) фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

2) фамилия, имя и отчество (при наличии) либо наименование кредитора, а также лица, действующего от его имени и (или) в его интересах.

Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция)

Читать полностью

Неплательщик имеет право отказаться от взаимодействия с коллекторами. Для этого нужно направить письменное уведомление по адресу организации. Если у вас отсутствует информация о взыскателях, вам обязан ее разъяснить представитель коллекторского агентства при первом же обращении.

Скачать отказ от взаимодействия с коллекторами (21 кб.)

Отказ должника от взаимодействия не лишает коллекторов права на обращение в суд и ФССП.

Коллектор является взыскателем долга, поэтому обязан подтвердить основания перехода требований от первоначального кредитора. Для этого должнику обязаны сообщить дату и номер договора с банком или МФО, представить расчет суммы задолженности.

Узнать, могут ли коллекторы требоватьот вас оплаты долга

Что могут сделать коллекторы

Закон ФЗ РФ № 230, принятый в 2016 году, существенно ограничил права коллекторских агентств и отдельных коллекторов в способах взыскания задолженностей. Никакая структура теперь не может просто назвать себя коллекторским агентством и начать «выбивать долги». В первую очередь, агентство должно получить аккредитацию, после чего его вносят в реестр. Вы сами можете проверить включена ли в него фирма на сайте ФССП. Если агентство там не числится, но пытается требовать с вас долг, можете смело обращаться в полицию.

МФО имеет право пользоваться услугами коллекторов только при наличии пункта в договоре займа, в котором говорится о возможности привлечения третьих лиц. Между микрофинансовой организацией и агентством заключается:

- Агентский договор.

- Договор цессии, согласно которому долг перепродают коллекторам.

Согласно ФЗ № 230 коллекторы имеют право требовать возвращение задолженности только с лица, подписавшего договор о займе с МФО. Обращаться к посторонним людям, в том числе и к членам семьи коллекторам запрещено!

Установлены ограничения на время телефонных звонков и отсылки смс. Теперь по будням коллекторам запрещено звонить с 22-00 до 08-00, а по выходным дням с 21-00 до 08-00. В остальное время им разрешено совершать звонки и отправлять смс и письма на электронную почту с напоминанием о сумме долга и сроках погашения.

Коллекторы имеют право назначать личные встречи заемщикам, цель которых достижение договоренности по возврату долга. Вы можете явиться на них в сопровождении свидетелей. На встрече коллекторы должны представить возможную схему погашения задолженности.

Если опасаетесь, что коллекторы могут обратиться с иском о взыскании долга в суд, знайте, что это возможно только при наличии договора цессии. Если с МФО просто подписан агентский договор, исковое заявление у них не примут.

Причинение имущественного ущерба и вреда здоровью, угрозы, шантаж подпадают под действие УК РФ и ГК РФ, поэтому и без Закона о коллекторах находятся под запретом. Сюда же относятся всевозможные оскорбительные надписи в адрес должников, которые так любят оставлять в подъездах.

Как договориться о пересмотре договора

Если вы хотите оплатить долг, но вам нужно время, то сообщите об этом коллектору, он передаст информацию кредитору. Если есть уважительные причины, и они подтверждены официально, кредитные организации стараются идти на встречу и пересматривают условия погашения задолженности: размер штрафов, регулярность платежа, минимальный взнос. Сумма долга и основные условия договора (ПСК, %) остаются без изменений.

Переговоры – это всегда лучший выход. Ни в коем случае не подписывайте документы предъявленные коллекторами без своего юриста. Если вы начнете оплачивать, то и звонки прекратятся. Будете придерживаться схемы оплаты, к которой вы пришли вместе с коллектором, то и звонки больше не будут поступать. Сохраняйте все квитанции до полного расторжения договора.

Хамство и угрозы

Уточните находится ли коллекторское агентство в списке НАПКА.

На сегодняшний день коллекторы не имеют юридического определения, нет еще не одного закона, который бы регулировал их работу и поведение. Но существует объединение — НАПКА, куда входят только 30 таких организаций. Их существует еще около сотни, что туда не входят. Так вот, первые не используют такие методы общения, а вот последние зачастую только ими и достигают своих целей. Если коллекторы общаются с вами некорректно,хамят, угрожают необходимо подать жалобу в объединение НАПКА, если коллекторское агентство зарегистрировано в этом объединении. Но в любом случае при указанных действиях вы вправе подать заявление в полицию(ст. 119 «Угроза убийством или причинением тяжкого вреда здоровью» УК РФ. или Статья 20.1. Мелкое хулиганство АК РФ)

Если коллекторы беспокоят родных

Уточните находятся ли данные ваших родных в анкете банка. Если в договоре с банком были указаны данные родных, то вполне возможно, что работники организации будут и им звонить. Если не вы и ни кто другой не оставляли контакты близких банку, но настойчивые коллекторы продолжают беспокоить В таком случае ваши родные могут придти в банк и написать претензию с просьбой исключить определенные телефоны из базы банка. С юридической точки зрения, можно написать жалобу в органы.

Стоит ли уходить от ответственности и ждать суда

Вы должны понимать, что оплачивать задолженность нужно будет в любом случае. По договору без суда или через суд решать вам.

Записи

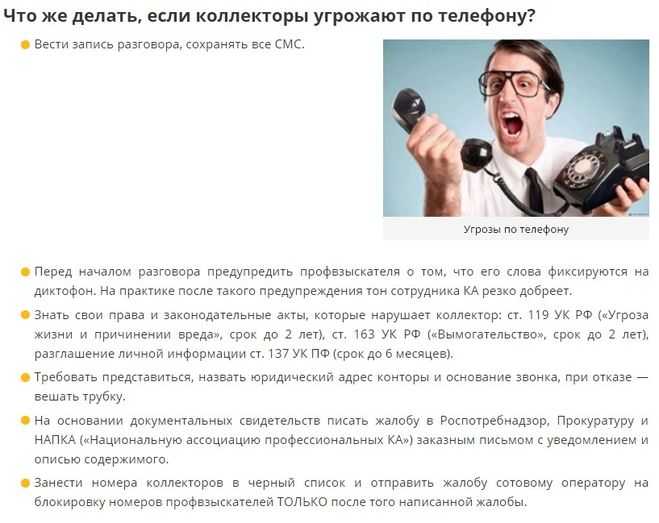

Но не все так опрометчиво относятся к своим действиям. И нередко никаких писем и извещений с угрозами вы получать не будете. Вместо этого, как правило, используется телефон. То есть с вами только разговаривают. Устные доказательства предоставить при разбирательствах крайне трудно.

Что делать, если угрожают коллекторы по телефону? Старайтесь фиксировать и записывать все ваши диалоги. Они тоже способны помочь, если вы решите наказать своих преследователей. Кроме того, эксперты рекомендуют обратиться к вашему оператору связи и получить у него записи, если вы не сделали их самостоятельно. Не забудьте запросить выписку о звонках. Пусть станет известен точный объём терроризма в ваш адрес. Теперь понятно, что делать, если угрожают коллекторы по телефону. Но это ещё не все ситуации и способы обороны. Иногда приходится действовать иначе.