Какие документы не нужно заполнять

Новые законодательные акты автоматически аннулировали обязательное использование широкого списка документов, которые ранее заполнялись вручную. Так, например, журналы, справочные отчеты, акты теперь будут программно формироваться в электронном виде. Кроме того, теперь не нужно в обязательном порядке заполнять первичные документы, регистрирующие приход денежных средств от покупателей. В группу данных кассовых документов входят унифицированные формы, начиная от КМ-1 и заканчивая КМ-9.

Журнал кассира-операциониста (форма КМ-4) является первичным кассовым документом, отражающим расходные потоки денежных средств и их приход. Данный документ был утвержден Госкомстатом 20 лет назад, с тех пор именно в нём отражалась выручка торговой точки за рабочую смену. До 2017 года форма являлась обязательной для всех организаций и имела достаточно четкие требования. Регистр документа должен быть пронумерован, а каждое внесение сведений с ККТ должно быть подписаны не только кассиром, но и главным бухгалтером и руководителем предприятия

Важность документа была обусловлена необходимостью контроля Федеральной налоговой службой применения ККТ именно с помощью журнала кассира-операциониста

Теперь же, необходимость ручного внесения данных по операциям кассовой техники стала необязательной. Данный документ в отчетных целях формируется автоматически в системе контрольно-кассового аппарата, копии чеков передаются в электронном виде в налоговую службу.

Несмотря на законодательную необязательность ведения журнала, многие руководители и бухгалтеры советуют продолжать вести отчетность, для максимально точного контроля движения денежных средств по торговым точкам и с целью более ответственного отношения кассиров к своей работе.

Кассовые документы

Правила заполнения документа

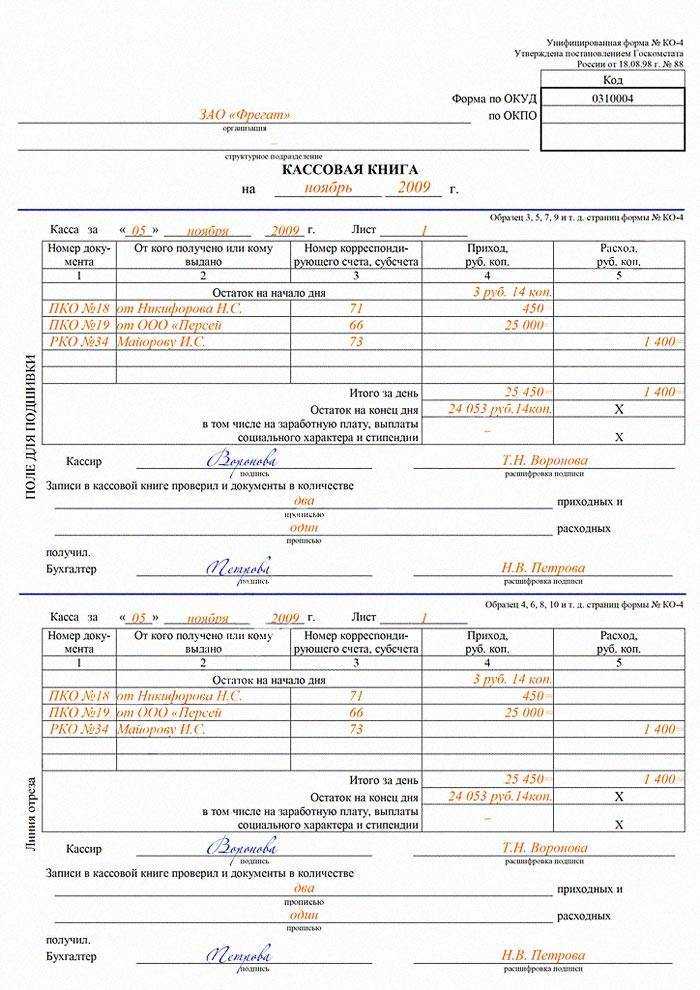

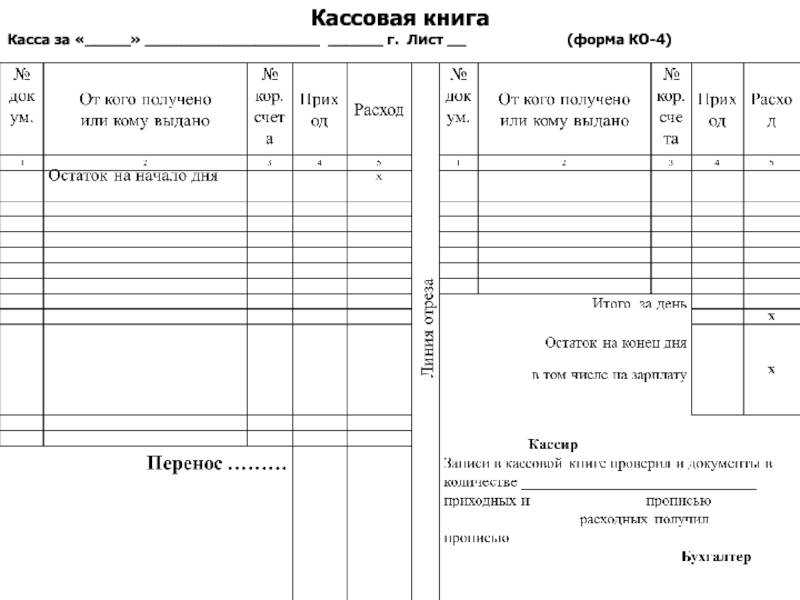

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

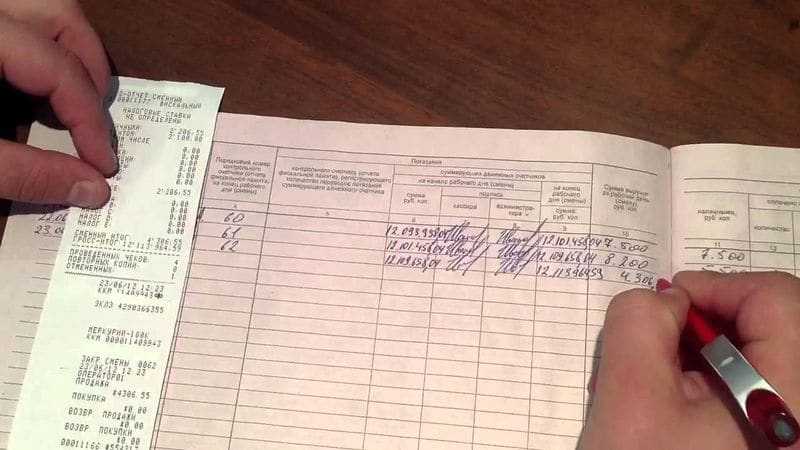

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

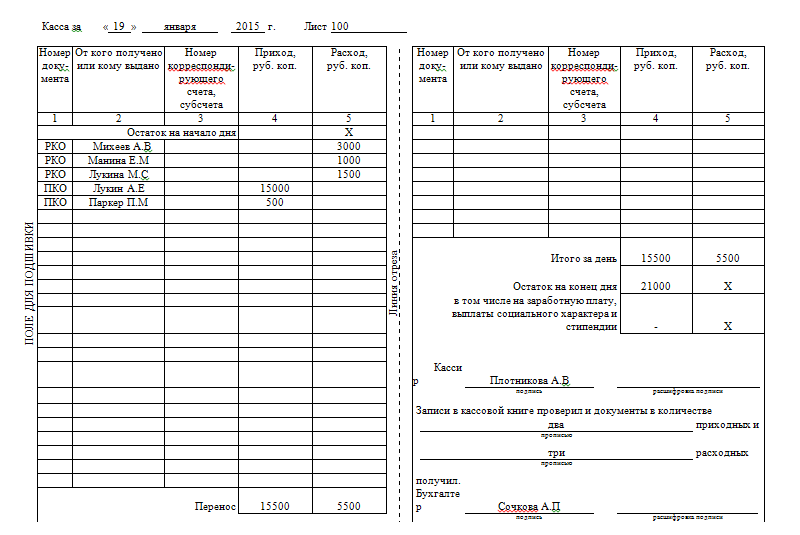

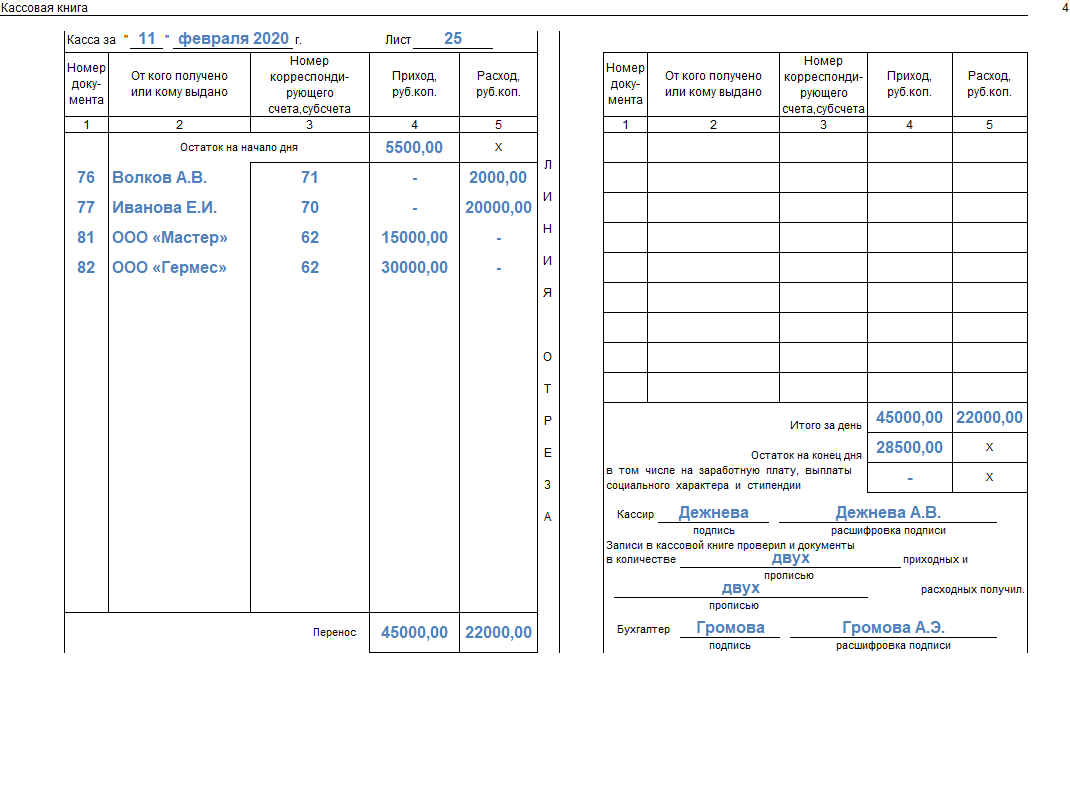

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

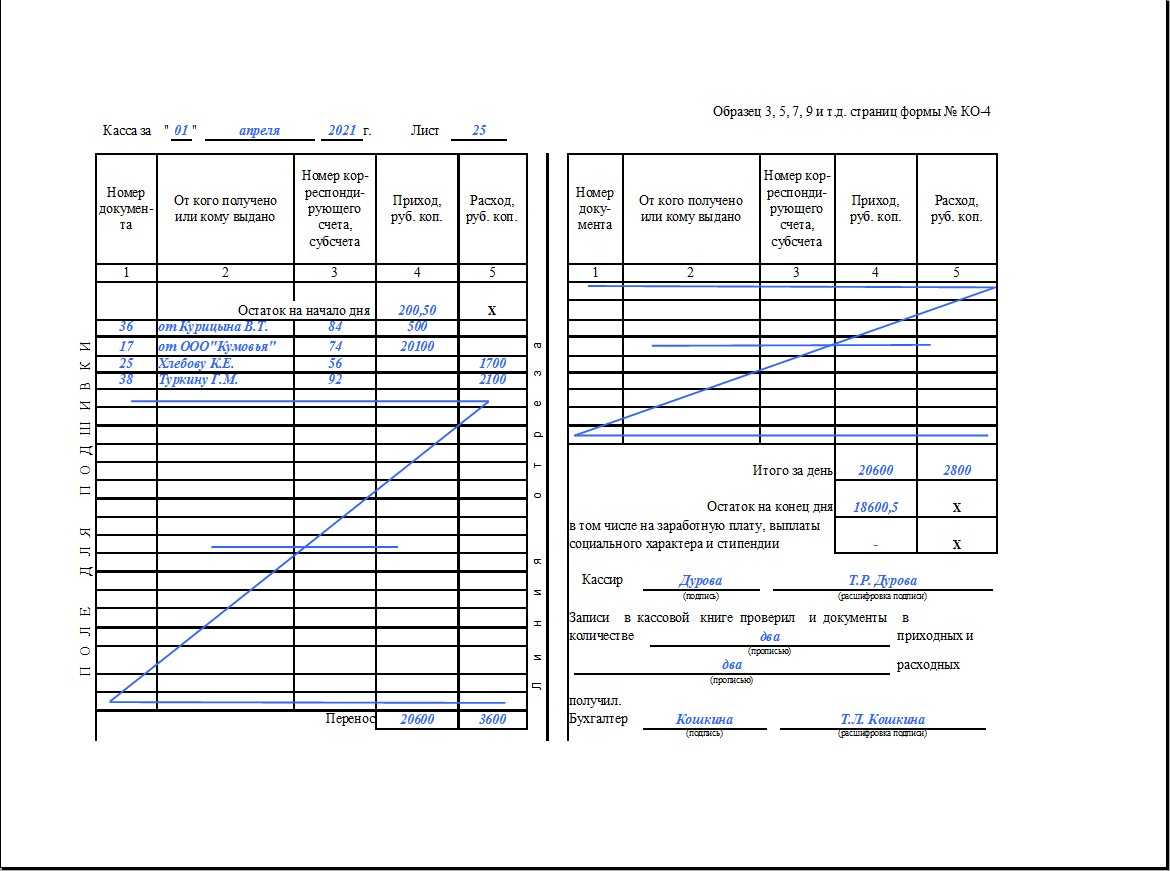

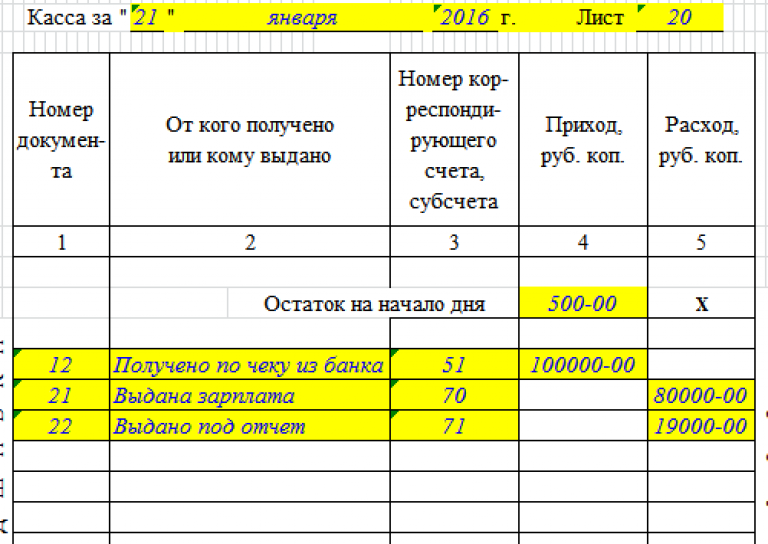

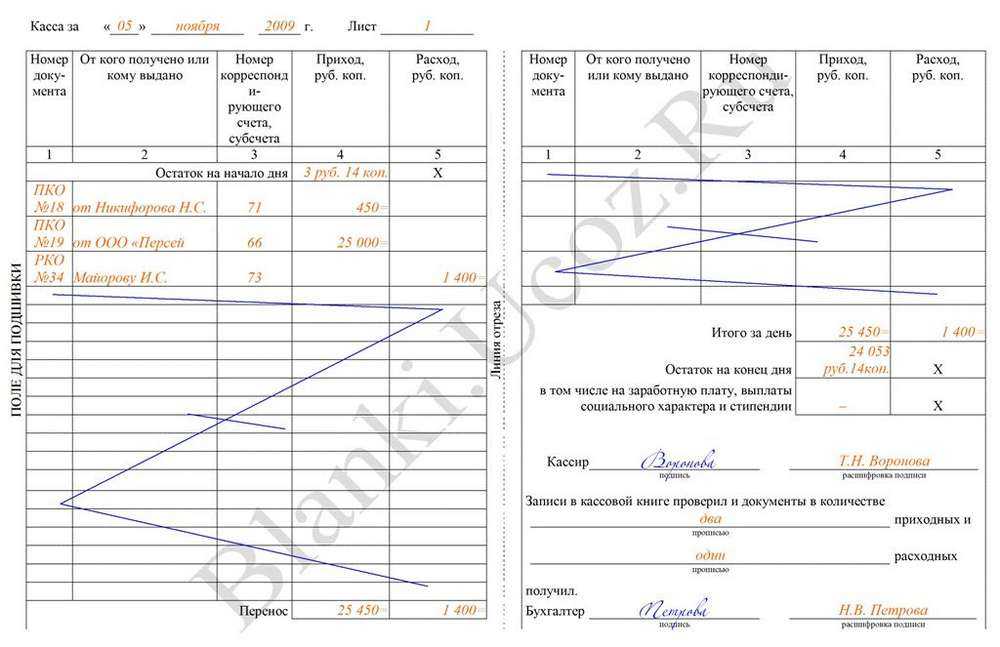

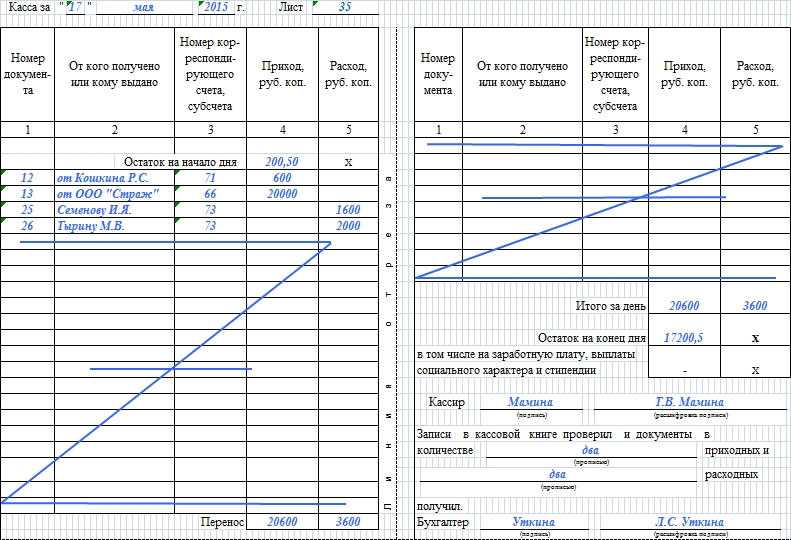

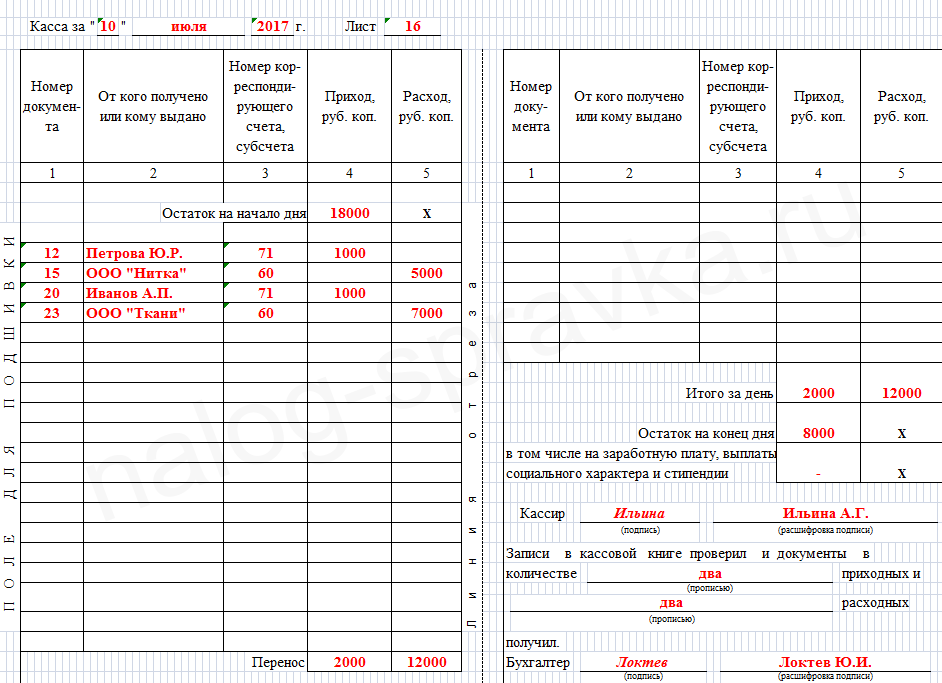

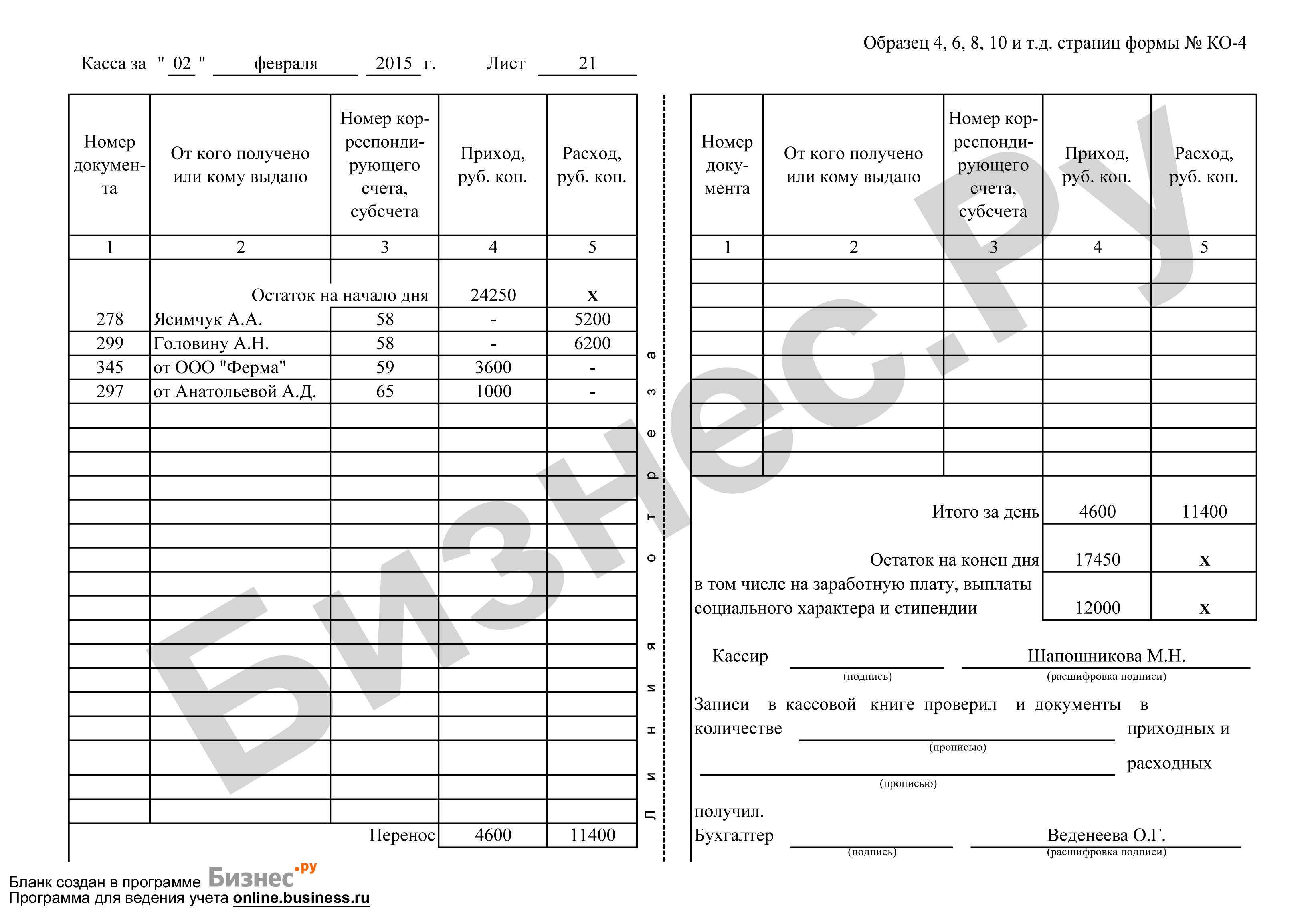

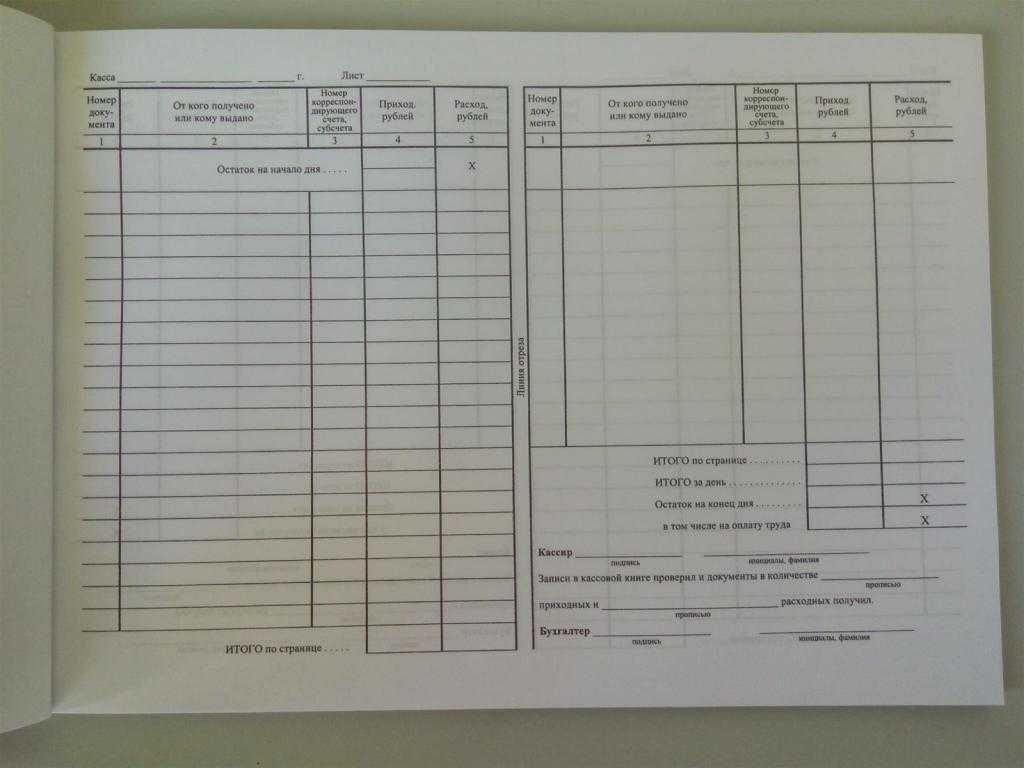

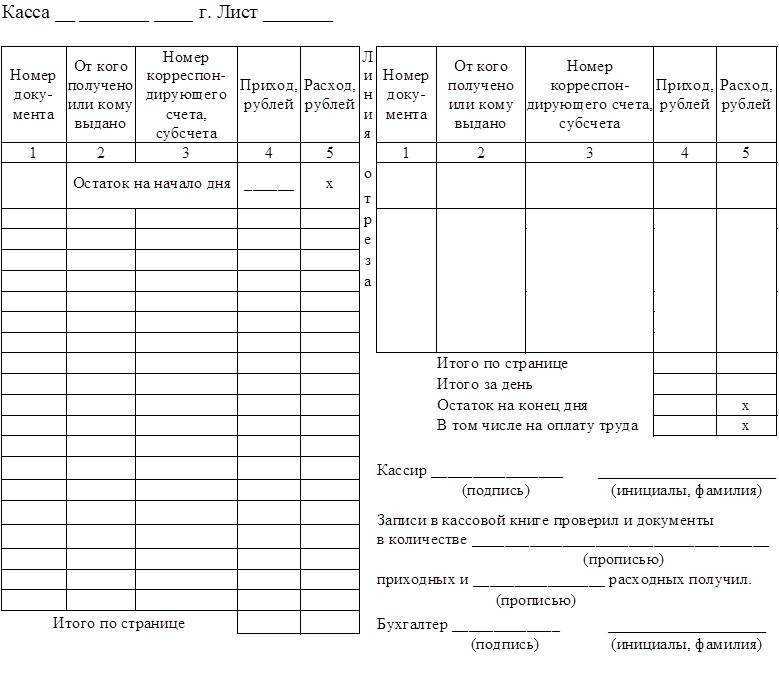

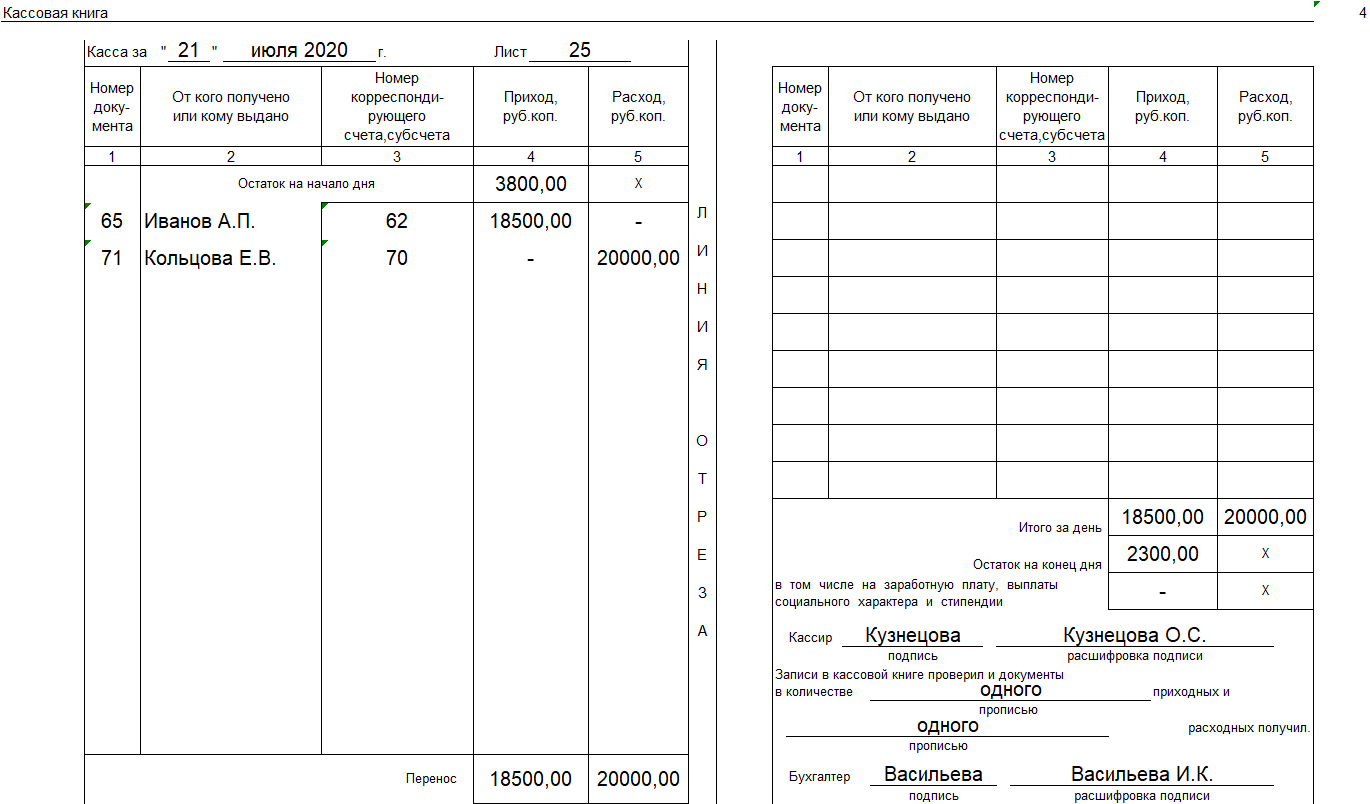

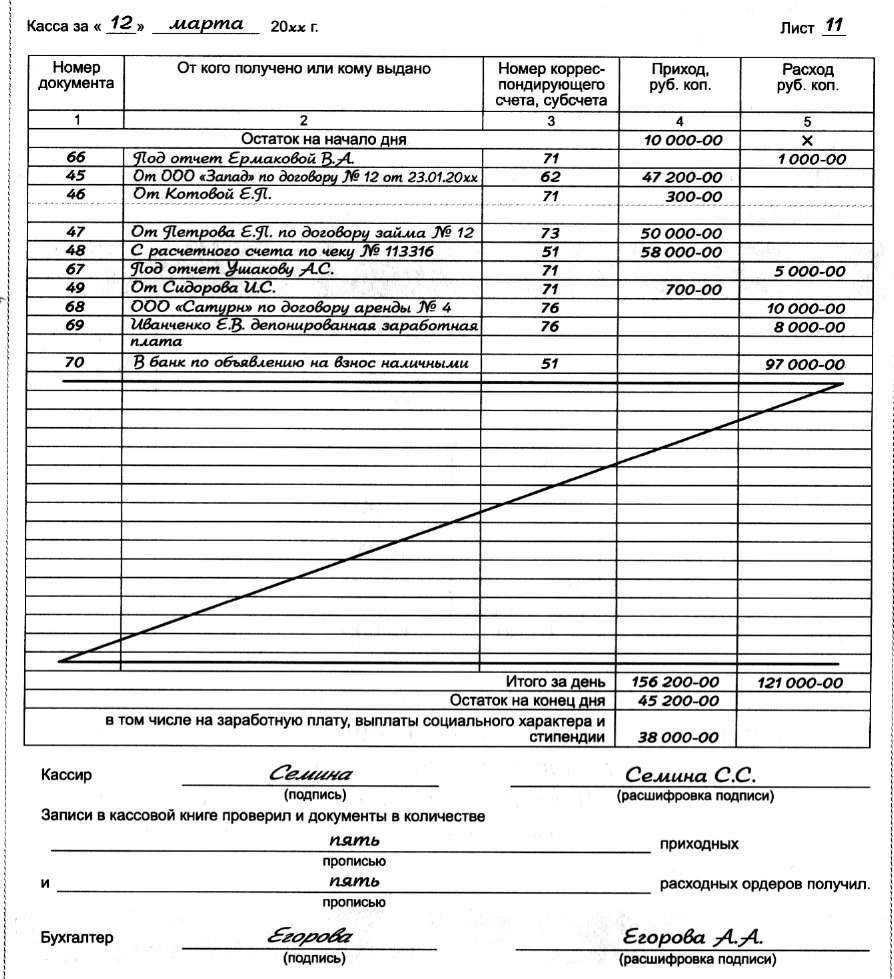

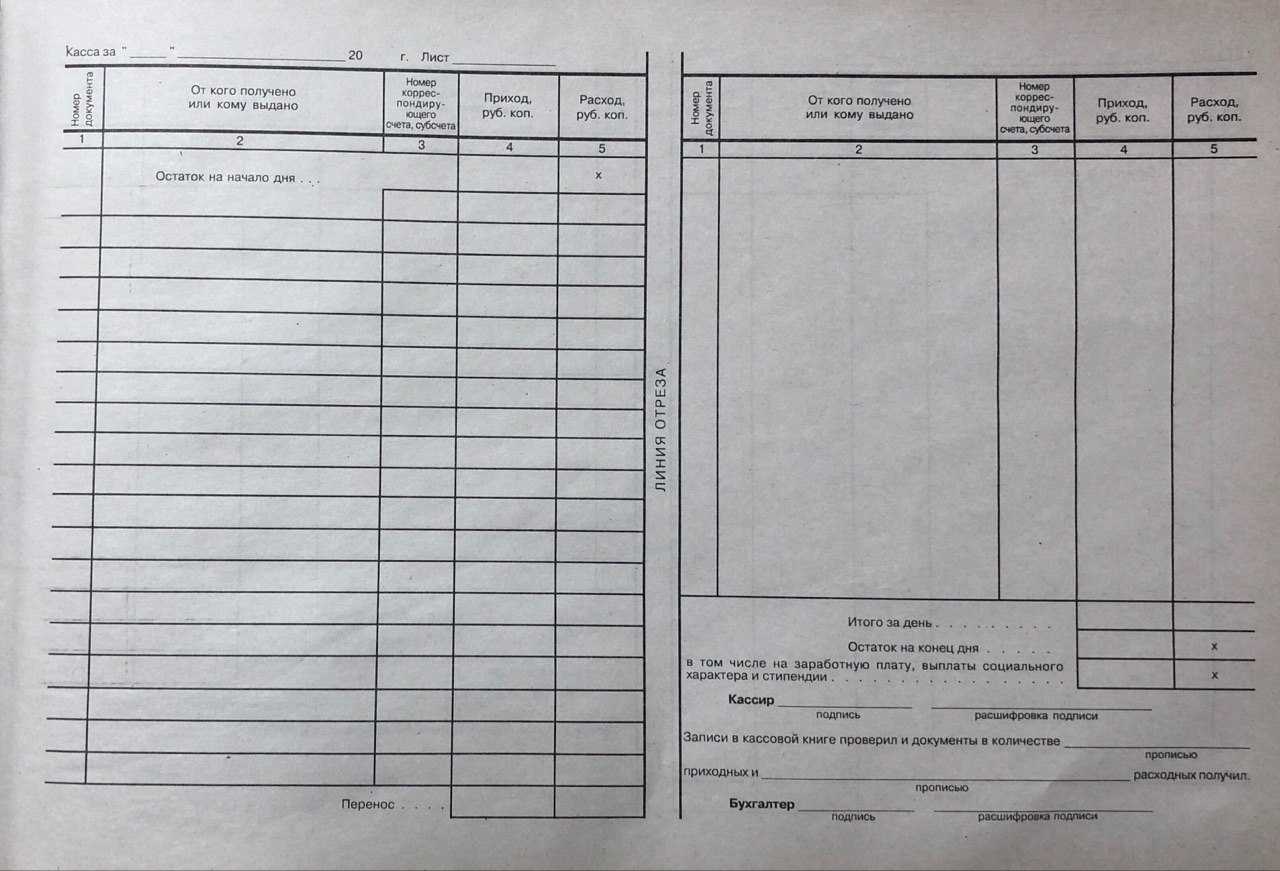

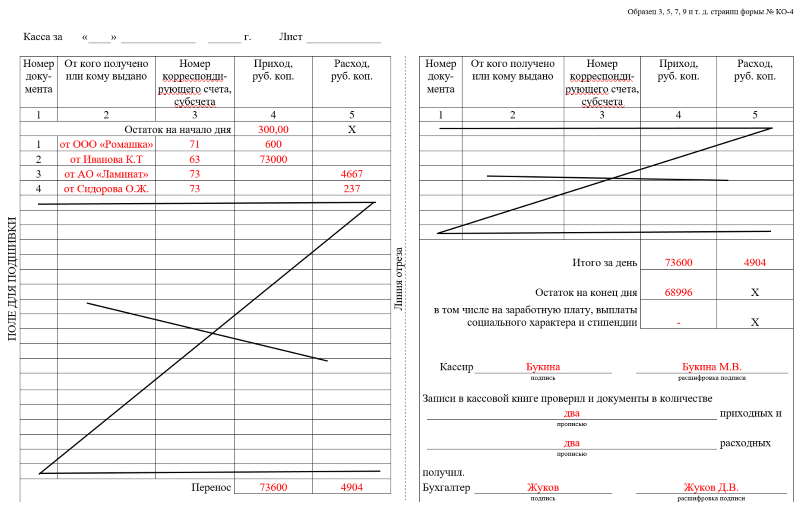

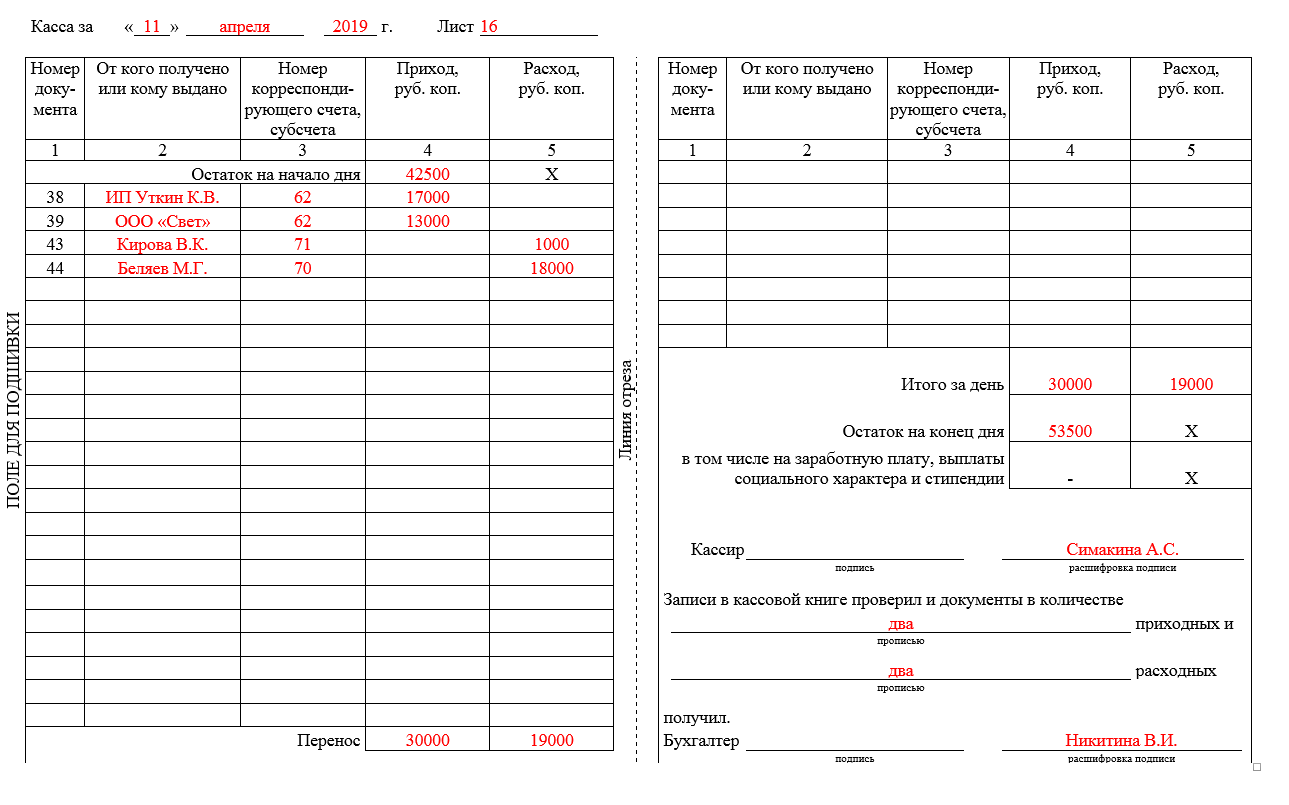

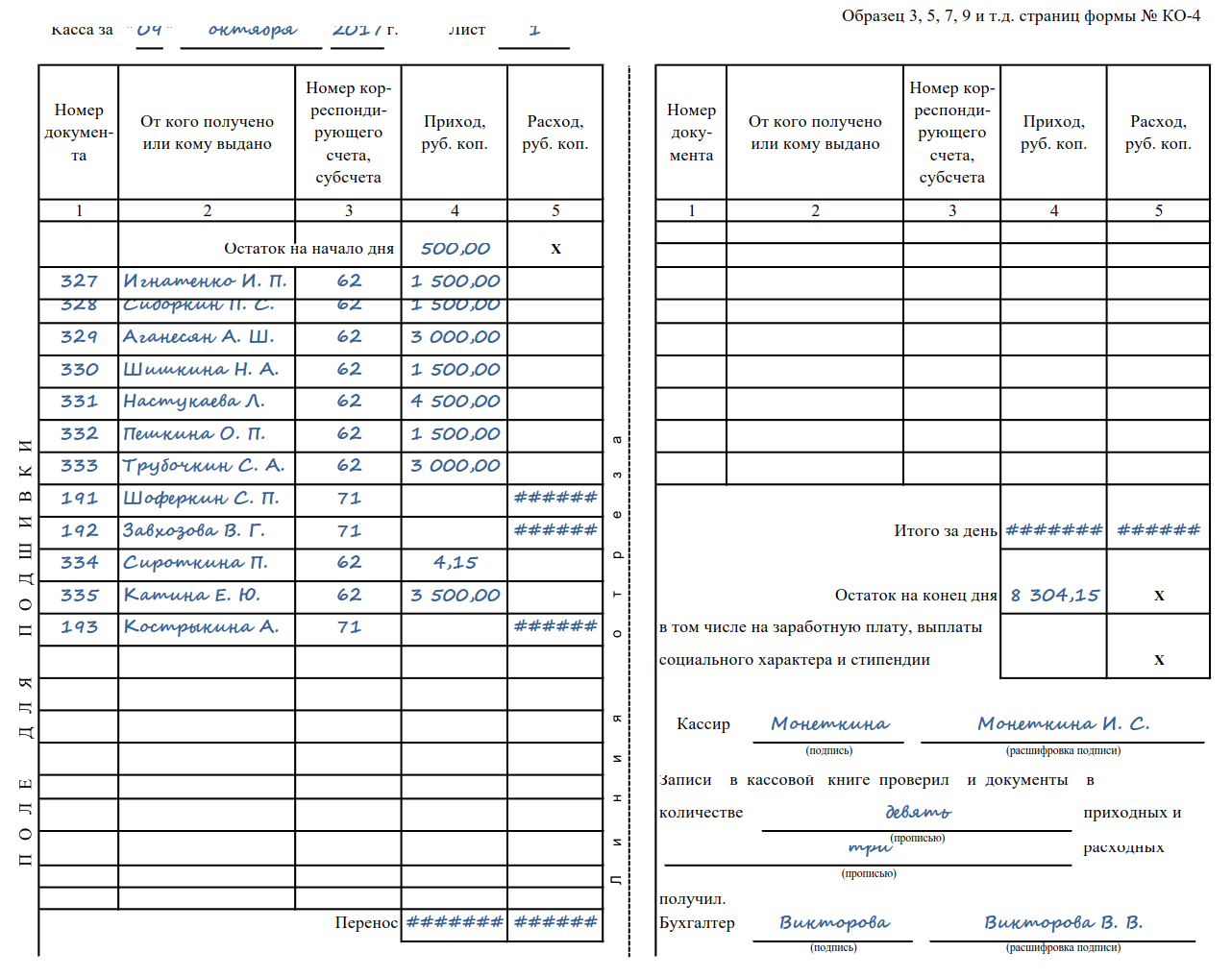

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Как выглядит кассовая книга?

Как вести кассовую книгу: основные правила

Основные правила ведения кассовой книги:

-

заводить новую книгу каждый год;

-

вносить записи каждый день (не делать этого можно только в дни, когда наличные деньги не поступали и не выдавались);

-

разделять записи о движении наличных и денежных документов;

-

все записи вносить на основе приходных и расходных кассовых ордеров (ПКО и РКО);

-

заверять книгу подписью главбуха организации.

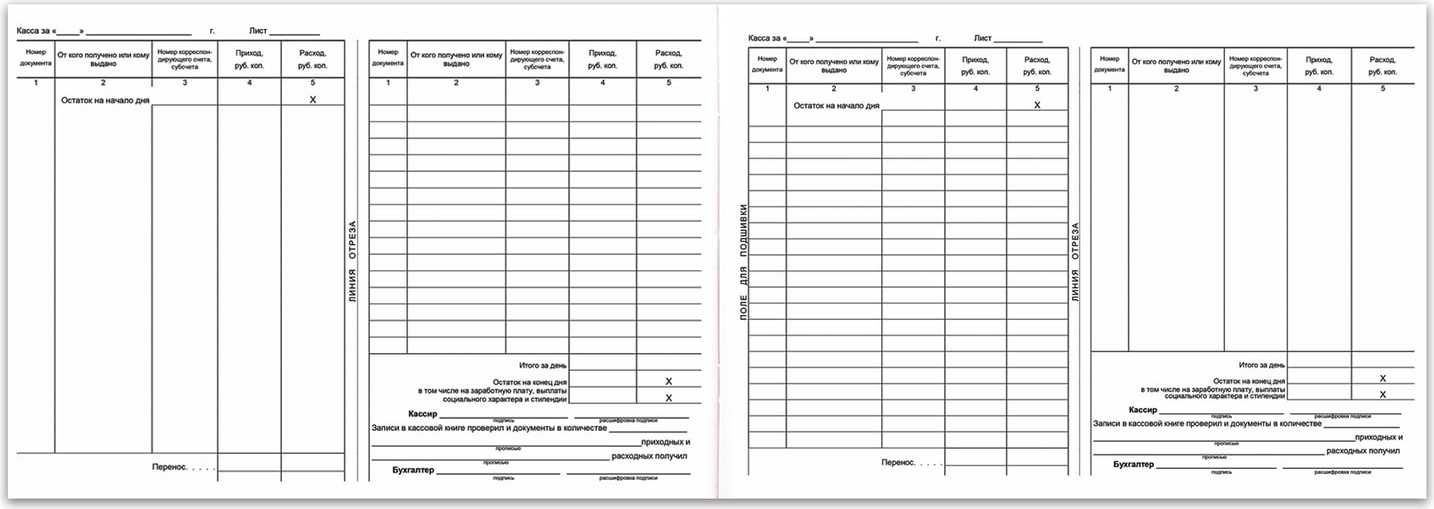

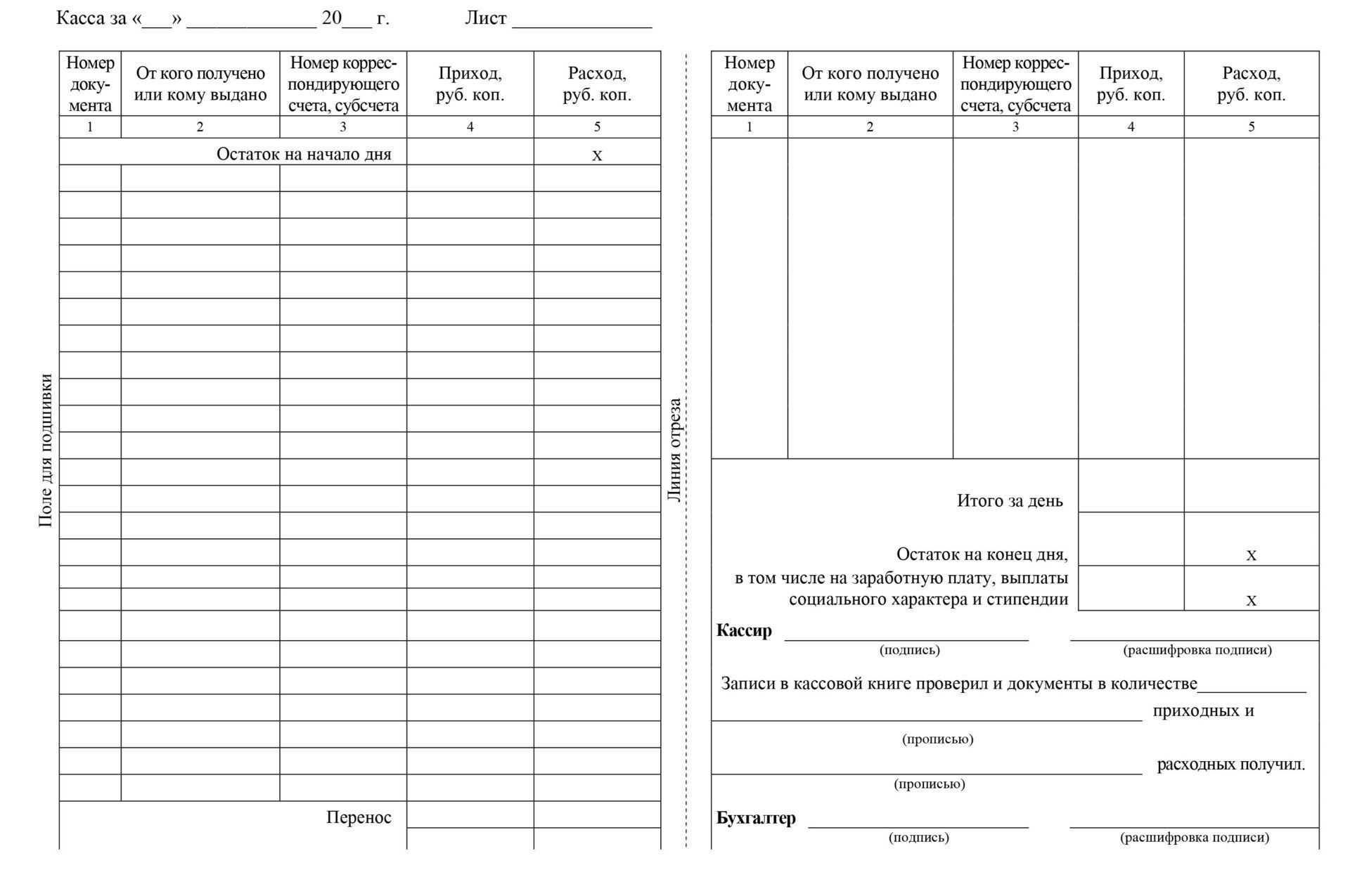

Структура кассовой книги

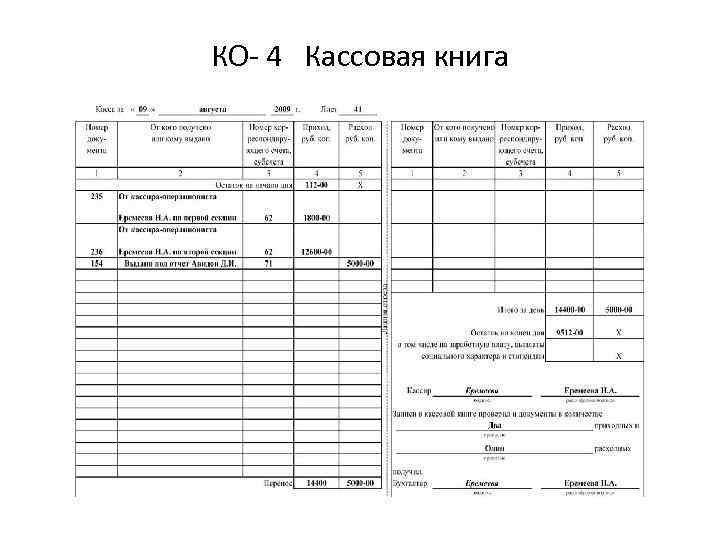

Кассовая книга, заполненная по форме №КО-4, состоит из 3 видов страниц:

-

лицевые (обложка/титульный лист), где указаны сведения о компании и год, в котором книга отражает операции по деньгам;

-

внутренние (стр. 3-10);

-

и заключительная.

Порядок ведения кассовой книги вручную

Порядок ведения кассовой книги вручную в 2023 году:

-

Листы кассовой книги на бумаге обязательно нумеруют, прошнуровывают и опечатывают на последней странице.

-

Записи в такой книге делайте в двух экземплярах через копировальную бумагу.

-

Ежедневно в конце рабочего дня кассир:

-

подсчитывает итог операций за день;

-

определяет остаток денежных средств в кассе на начало следующего дня;

-

передаёт в бухгалтерию отчёт кассира (второй отрывной лист, который является копией записей в кассовой книге за день), приходные и расходные ордера.

Бухгалтер проверяет записи в кассовой книге и количество ордеров. После этого он ставит свою подпись в кассовой книге, чтобы подтвердить получение отчёта кассира и первичных документов.

Как заполнять кассовую книгу КО-4 на компьютере

Кассовую книгу можно вести и с помощью компьютера. Тогда в конце рабочего дня все листы книги нужно распечатать и завизировать.

Компании имеют право заполнять и вести кассовые книги без печати на принтере (п.4.7 указаний), формируя полный электронный документ. Это возможно, если у составителя кассовой книги есть технические средства, обеспечивающие: защиту от несанкционированного доступа, отсутствие ошибок при вводе данных в кассовую книгу, защиту от потери информации. Электронные образцы кассовых книг подписываются ЭЦП, соответствующей требованиям ФЗ №63 от 06.04.2011. Внешний вид виртуального образца кассовой книги может отличаться от формы №КО-4, но графы в нем будут такими же.

Как подшивать кассовую книгу

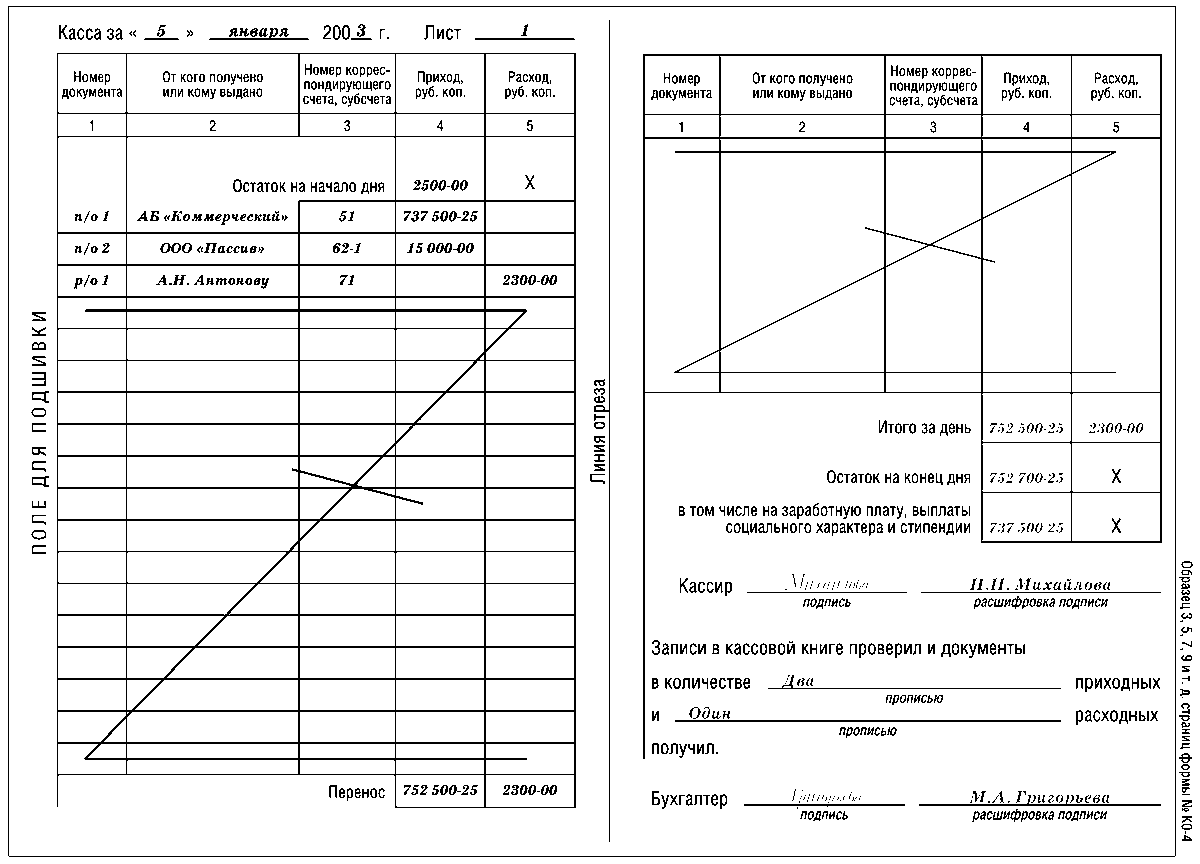

Особенностью журнала, напечатанного по форме КО-4 в соответствии с Постановлением Госкомстата России от 18 августа 1998 г. № 88, где все его страницы расположены горизонтально, является то, что каждая страница внутри него состоит из двух частей: одна остается в журнале, а другая отрывается и прилагается к отчету кассира. Идентичные записи на обеих частях страницы делаются через копировальную бумагу, и нумерация страниц дублируется на каждой из частей листа. В этом случае сшиваются те части листов, которые находятся в переплете (скрепленные скрепляющей скобкой или проклеенные). При заполнении такого журнала обычно используется ручной метод внесения данных. Страницы нумеруются и журнал сшивается и опечатывается в начале его ведения.

Чтобы прошить кассовую книгу выполните следующие действия:

-

Пронумеруйте последовательно все страницы книги ручкой. Используйте для этого сквозную нумерацию с первого листа и проставляйте номер на каждой странице.

-

Возьмите чистую книгу и сшейте ее. Используйте для этой цели толстую иглу или шило, а также суровую нить.

-

После этого откройте книгу и начните прошивать только те ее страницы, на которых планируете делать записи. Обложку и титульный лист прошивать не нужно.

-

Следите за тем, чтобы при прошивке создавалась двойная петля, которая оставалась бы свободной. Это нужно для того, чтобы вы могли завязывать узел таким образом, чтобы страницы могли свободно раскрываться.

-

Два свободных конца нити после завязывания узла поместите на обложку из картона и приклейте к ней при помощи листа плотной бумаги размером примерно 5×10 сантиметров. Это и будет ваша пломба.

-

Проверьте, чтобы пломба была хорошо приклеена к нити, чтобы она плотно к ней прикреплялась и не могла быть вытянута для замены страниц в книге.

-

Напишите на пломбе от руки (можно заранее подготовить) дату начала и завершения ведения книги, а также укажите количество прошитых и пронумерованных в ней страниц.

Что такое кассовая книга?

Кассовая книга (КК) — регистр, который ведут организации и их обособленные подразделения для операций с наличными деньгами. Это может быть приход или расход средств.

При этом обязанность вести кассовую книгу не связана:

с налоговым режимом — организациям со специальными налоговыми режимами УСН и ЕСХН вести кассовую книгу также необходимо;

с использованием онлайн-кассы — даже если компания использует контрольно-кассовую технику, вести КК все равно нужно.

Для чего применяется

Кассовая книга — документ, подтверждающий движение наличных средств организации. Она фиксирует данные о поступлениях в кассу и расходах, поэтому налоговики контролируют правильность отражения данных в книге. ФНС может сделать запрос в рамках . Если книга будет заполнена неправильно или содержать не все данные, компанию могут оштрафовать на сумму от 40 тыс. до 50 тыс., а должностное лицо — от 4 тыс. до 5 тыс. рублей.

При этом компании все равно придется устранить обнаруженные нарушения.

Электронная кассовая книга

Кассовую книгу могут вести полностью в электронном виде. Отчетность могут полностью заполнять на компьютере, а затем подписать усиленными квалифицированными цифровыми подписями кассира и бухгалтера. Кассовая книга, подписанная квалифицированной электронной подписью, приравнивается к бумажному документу, подписанному от руки.

Обратите внимание: квалифицированная электронная подпись выдается конкретному физическому лицу. При увольнении специалиста новому работнику придется заказать новую электронную подпись

При необходимости бухгалтер в конце года может распечатать кассовую книгу, чтобы иметь на руках бумажный вариант. При запросе налоговой у специалистов уже будет готовый вариант на руках.

Способы ведения

Заполнение кассовой книги допускает 2 варианта:

- Вручную.

- С помощью программно-технических средств.

Тот или иной способ определяется самостоятельно руководством субъекта хозяйствования. Тут формальностей нет, ведь в законе отсутствует требование о письменном закреплении этого выбора.

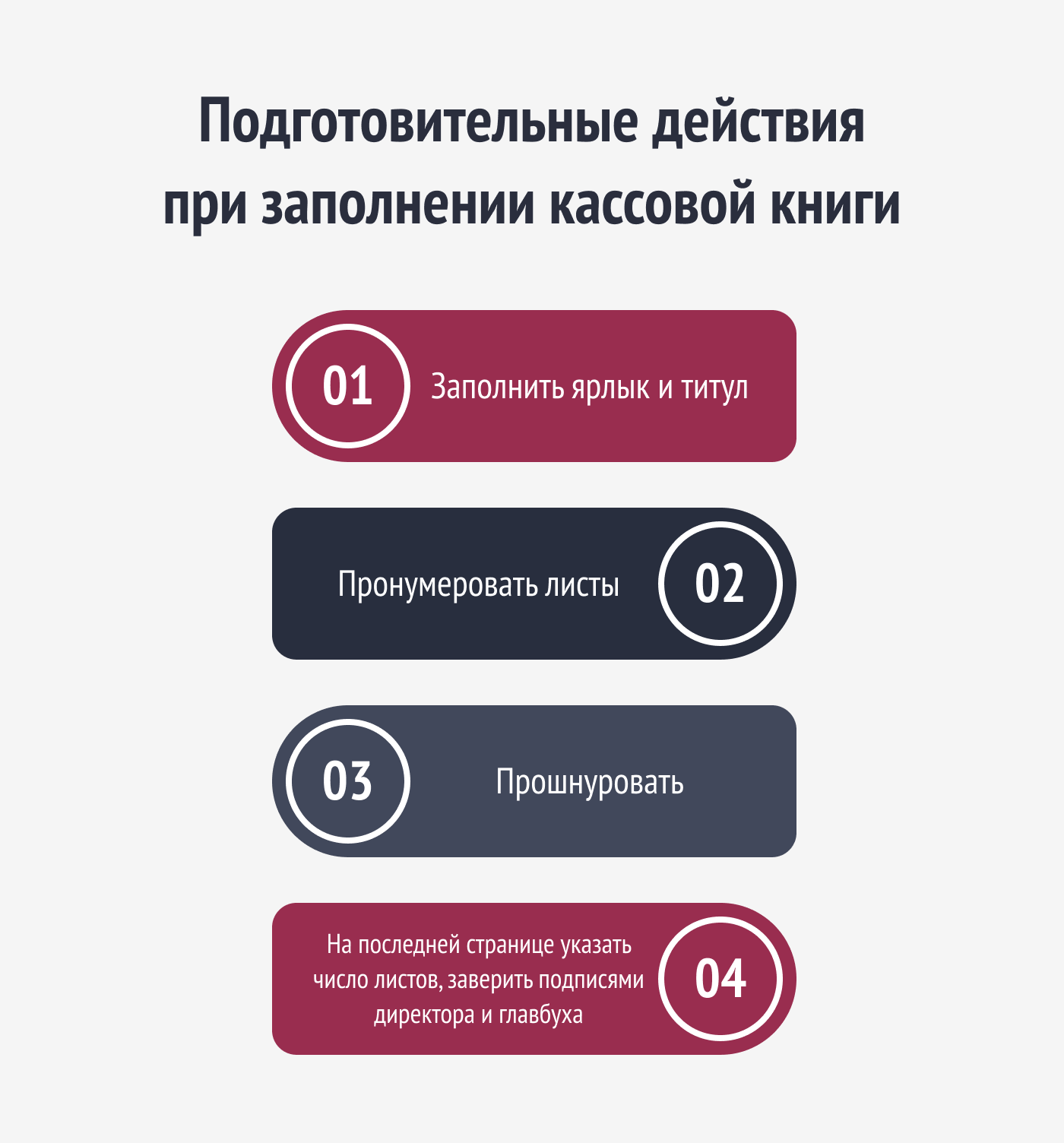

Заполнение вручную

Документ при таком течении событий обязан соответствовать форме, присутствующей в приложении к Инструкции под номером 117. Применять можно только после подготовительных действий:

- Заполнить ярлык и титул (указываем наименование, год заполнения; если разговор о подразделении, нужно привести и его название).

- Пронумеровать листы.

- Прошнуровать.

- На последней странице указать число листов, заверить подписями директора и главбуха.

Когда документ полностью подготовлен, можно передавать кассиру. Этот сотрудник обязан заполнять в те моменты, когда происходит прием в кассу или выдача из нее наличности.

ООО «Бухгалтерские технологии» советует при совершении первой операции за день сделать следующее:

- сложить новый лист пополам так, чтобы отрывная часть оказалась под неотрывной; между ними вложить копировальную бумагу;

- проставить дату и остаток наличных средств на начало дня. Сумма обязана соответствовать остатку на конец прошлого дня, за который совершались кассовые действия;

- внести первую запись (делается на лицевой стороне неотрывной части) на основании документа, который стоит рассматривать как подтверждение получения или выдачи наличности.

Остальные записи осуществляются построчно, основываясь на подтверждающей документации:

- ПКО;

- квитанция о приеме наличных;

- РКО;

- препроводительная ведомость и т.д.

С 2017 года указание номера в ПКО не обязательно. Решение об этом принимает сама организация.

Когда заполнена лицевая сторона неотрывной части и нужно продолжать записи, отрывной лист накладывается не нее. Заполнять нужно по горизонтальным линиям, присутствующим на обратной стороне неотрывной части.

Бывает, что исписывается несколько листов за день, так как делается внушительное число записей.

Заполнение кассовой книги не допускает наличие подчисток. Исправления возможны, но необходимо заверять подписями кассира, главбуха или лица с соответствующими полномочиями. Непременно указываются инициалы и фамилия.

Внося исправления, ориентируйтесь на правила, которые распространяются на аналогичные действия с бухгалтерскими регистрами. Зачеркивание обязано быть тонким. Сверху вносится правильная запись так, чтобы неверное оставалось читабельным. Также приводится лексема «Исправлено», дата, подписи.

В конце дня кассир исполняет ряд действий:

- Подсчет итогов операций за день.

- Указание остатка наличности.

- Удаление копировальной бумаги.

- Отрывание 2-го экземпляра листа, являющегося отчетом кассира.

- Подписание книги, заполненной за день, и составление отчета.

- Сдача документации в бухгалтерию.

Специалист, на которого возложены соответствующие обязанности:

- проверяет правильность;

- указывает количество полученных приходных/расходных документов;

- подписывает книгу и отчет;

- возвращает книгу кассиру.

Заполнение возможно до полного использования присутствующих в наличии листов.

Путем использования программно-технических средств

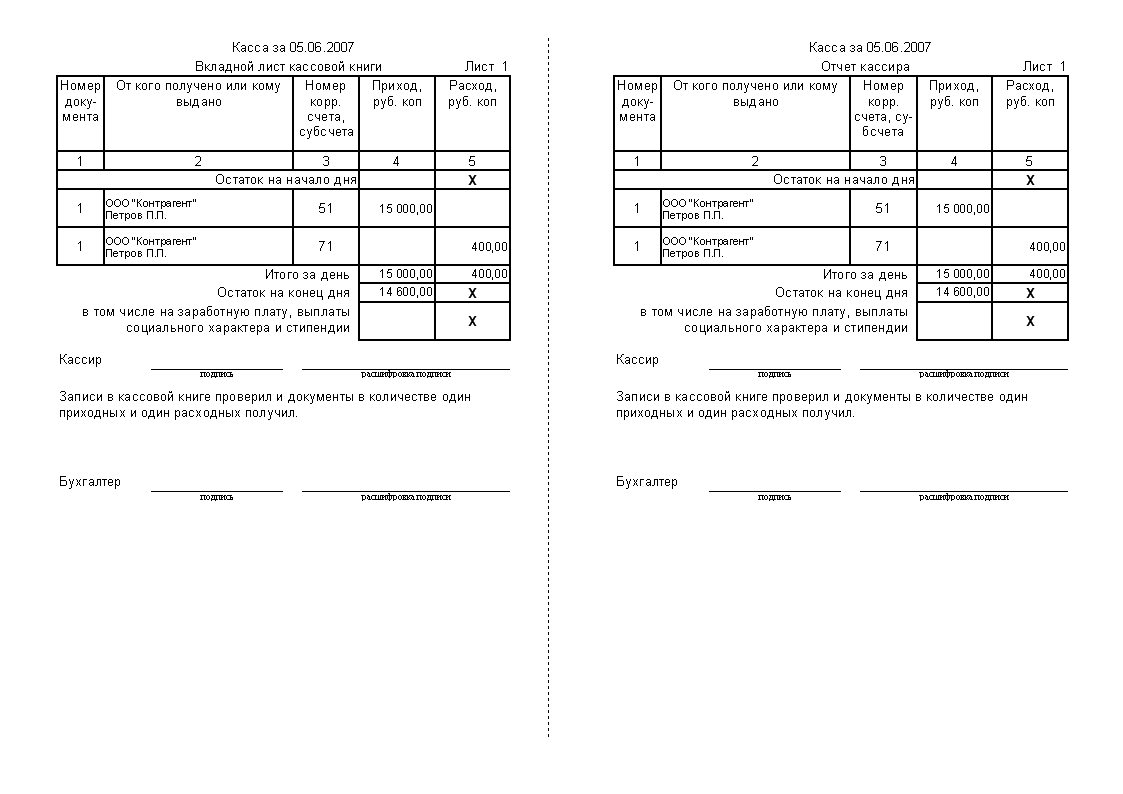

ПО обязано обеспечивать создание 2 форм:

- Вкладной лист.

- Кассирский отчет.

На печать выводятся по итогам каждого рабочего дня, но при условии, что совершались какие-либо операции. Кстати, не нужно выносить на физический носитель и если приняты меры в соответствии с законодательством, регулирующим защиту информации.

Допускается только одинаковое содержание выходных форм. Нумерация листов осуществляется в автоматическом режиме с начала года. Получив информацию на бумаге, кассир обязан:

- проверить правильность;

- подписать;

- передать документацию в бухгалтерию.

Сверив, финансовый специалист возвращает кассиру вкладной лист. Эта форма брошюруется за каждый месяц. В конце года делается то же самое и заверяется подписями директора и главбуха.

Порядок ведения кассовых операций ворганизации

Кассовые документы

Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

Унифицированные формы кассовых документов приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать:

- приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001);

- расходный кассовый ордер (сокр. РКО, код ОКУД 0310002);

- кассовая книга (код ОКУД 0310004).

Если выдаёте из кассы зарплату, применяется платёжная ведомость (код ОКУД 0301011) или расчётно-платёжная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

Ведение кассовой книги

Любая организация независимо от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные, оно также обязано вести кассовую книгу

При этом неважно, есть ли у обособленного подразделения расчётный счёт (письмо Банка России )

Обособленное подразделение (ОП) в срок, который установил руководитель организации, передаёт в головное подразделение:

- отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Деньги ОП отражаются в кассовой книге организации, только если оно сдаёт наличные в кассу организации по приходному кассовому ордеру.

Лимит остатка в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Если денег в кассе больше, предусмотрены штрафы: для организации — 40-50 тыс. рублей, для должностного лица — 4-5 тыс. рублей.

Это правило не распространяется на ИП и ООО — субъекты малого предпринимательства: они могут хранить в кассе любую сумму наличных. Формулы для расчёта лимита остатка приведены в Приложении к Указаниям Банка России № 3210-У.

Также лимит можно нарушить в выходные и нерабочие праздничные дни, если организация принимала наличные, а также в дни получения денег из банка для выдачи зарплаты.

Выдача и сдача разменной монеты

В кассе не должно быть остатка денег ни в начале рабочего дня, ни в конце. Это установлено нормативными актами, которые регулируют применение онлайн-касс. Поэтому перед началом рабочей смены кассир выдаёт кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает ФИО кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации есть старший и рядовые кассиры, то разменную монету кассирам-операционистам выдаёт старший кассир. Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учёта полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.5 Порядка ведения кассовых операций и действует при использовании онлайн-кассы.

Таким образом, если нет старшего кассира, для выдачи разменной монеты по-прежнему достаточно расходного кассового ордера. А если старший кассир есть, нужно, помимо оформления РКО, вести книгу по форме КО-5.

Возврат неиспользованной разменной монеты также нужно оформить отдельным ПКО, указав в качестве основания возврат размена.

Что такое касса и кассовая дисциплина

Чтобы начать тему кассовой дисциплины, важно знать чёткое определение некоторых понятий, связанных с КД. Операционная касса – это специальное место, где сотрудник организации принимает деньги

Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

Операционная касса – это специальное место, где сотрудник организации принимает деньги. Это может быть сейф, отдельное окно или комната, где сидит, например, кассир и бухгалтер.

пример операционной кассы

Онлайн-касса или ККТ – это специальное устройство, называемое также контрольно-кассовой техникой, которое предназначено для фиксации фискальных данных о взаиморасчётах с ФЛ в любой форме или организациями/ИП в наличной форме. Соответствует требованиям, предъявляемым к ККТ:

- Регистрирует все взаиморасчёты, совершённые с покупателями.

- Передаёт информацию об операциях по продаже товаров или услуг через ОФД в ФНС.

Более подробно о преимуществах и недостатках онлайн-касс вы можете узнать из нашего материала.

пример онлайн-кассы

Ниже по тексту под «кассой» следует понимать именно операционную кассу, а не ККТ. ККТ является лишь инструментом (устройством) для фискализации данных о проведённых взаиморасчётах.

Кассовая дисциплина – это свод правил для ЮЛ и ИП по ведению наличных расчётов в организации. Также она служит для предотвращения незаконного оборота денег и поддержания прозрачной финансовой отчётности. Хорошая кассовая дисциплина способствует сохранению материальной устойчивости компании и повышению её эффективности.

Кассовая дисциплина обязательна для всех ЮЛ и ИП, работающих с наличными деньгами.

Правила для КД были разработаны Центробанком РФ. Ведомство создало Указания, на которые опирается вся деятельность кассовой дисциплины:

- Указание № 3210-У (как нужно вести все денежные операции).

- Указания № 5348-У (правила наличных расчётов).

Что касается форм кассовых документов, основные бланки и правила заполнения прописаны в Постановлении Госкомстата № 88.

Ведение кассовой книги

В регистре ведется учет полученных и израсходованных средств, включая:

- выдачу наличных;

- получение выручки;

- сдачу наличности в банк.

С введением онлайн-касс физические лица, занимающиеся предпринимательской деятельностью, получили возможность отказаться от оформления и заполнения книги. Для организаций документ остался по-прежнему обязательным.

В Постановлении №88 указано, что кассовая книга ведется по форме КО-4. Но субъектам хозяйственной деятельности дается право утвердить внутренними нормативными актами свою форму.

Существует несколько способов оформления кассовой книги – в виде бумажного бланка из типографии, электронная форма на персональном компьютере или электронный вариант с последующей распечаткой документа.

Регистр на бумажных носителях в обязательном порядке должен быть пронумерован и прошит. Документ ведется в течение всего рабочего дня. Заполняется кассиром на основании приходных и расходных ордеров, полученных в бухгалтерии. Прием и выдача наличных средств производится по ПКО и РКО.

В цифровом виде книга заполняется кассиром. Но также доступ может получить и другое ответственное лицо, назначенное руководством. Сотрудник использует электронную подпись, оформленную на должностное лицо. Это требование указано в Федеральном законе №63 от 6 апреля 2011 года.

Заполняется регистр один раз в день – в момент проведения денежных средств через кассу. К примеру, при выдаче заработной платы пятого и пятнадцатого июня в книге будут записаны соответствующие даты.

За нарушение требований к ведению первичного документа Фискальная служба может наложить штраф. Кодексом об административных правонарушениях регламентирован размер санкций. Организациям начисляется от сорока до пятидесяти тысяч рублей, индивидуальным предпринимателям и руководителям компаний – 4-5 тысяч рублей.

В кассовую книгу могут вноситься исправления, но только в том случае, если документ ведется в бумажном виде. Неверная запись должна быть зачеркнута и указано верное значение. Исправления не допускаются. В Указаниях №3210 установлено, что все изменения должны быть заверены главным бухгалтером или кассиром. Если кассовая книга оформлена в цифровом виде ― правки не допускаются.

Индивидуальные предприниматели, которые ведут кассовую книгу по собственному желанию, могут оформить один экземпляр регистра. Организации должны зарегистрировать количество документов, соответствующее числу представительств. Если в структуре компании нет филиалов, может вестись только одна книга. Это условие распространяется также на субъектов хозяйственной деятельности с разными налоговыми режимами.

Заполнение кассовой книги: шаг за шагом

Во-первых, нужно следовать правилам заполнения кассовой книги. Книга должна быть заведена в специальной форме, с пронумерованными страницами. Номера страниц следует проставлять в самой книге, а не вручную. Категорически запрещается стирать или корректировать записи, не оставляя при этом разборчивости. Если допущена ошибка, то ее следует перечеркнуть и указать правильный вариант.

Как только вы получили кассовую книгу, вы должны провести первоначальную регистрацию. Вас должно быть двое — вы и сотрудник налоговой инспекции. В книге делается запись о факте выдачи. Далее необходимо ежедневно заполнять книгу. Записи должны быть проведены в течение 24 часов с момента совершения операции

Важно не пропускать ни одной операции, ведь это может привести к проблемам при проверке

Заполнять кассовую книгу нужно в строгом соответствии с полученными кассовыми ордерами и складскими ведомостями. В каждой записи следует указать дату и время операции, номер кассового ордера, сумму дохода или расхода, а также комментарий, объясняющий причину операции. Категорически запрещено укажите приход без оснований или уход без подтверждающих документов.

Если вам нужна помощь или у вас возникло неопределенность в заполнении кассовой книги, обратитесь к профессионалам. Помните, что правильно заполненная и ведомая кассовая книга поможет вам избежать определенных неприятностей с налоговой инспекцией и обеспечить надежность вашего бизнеса.

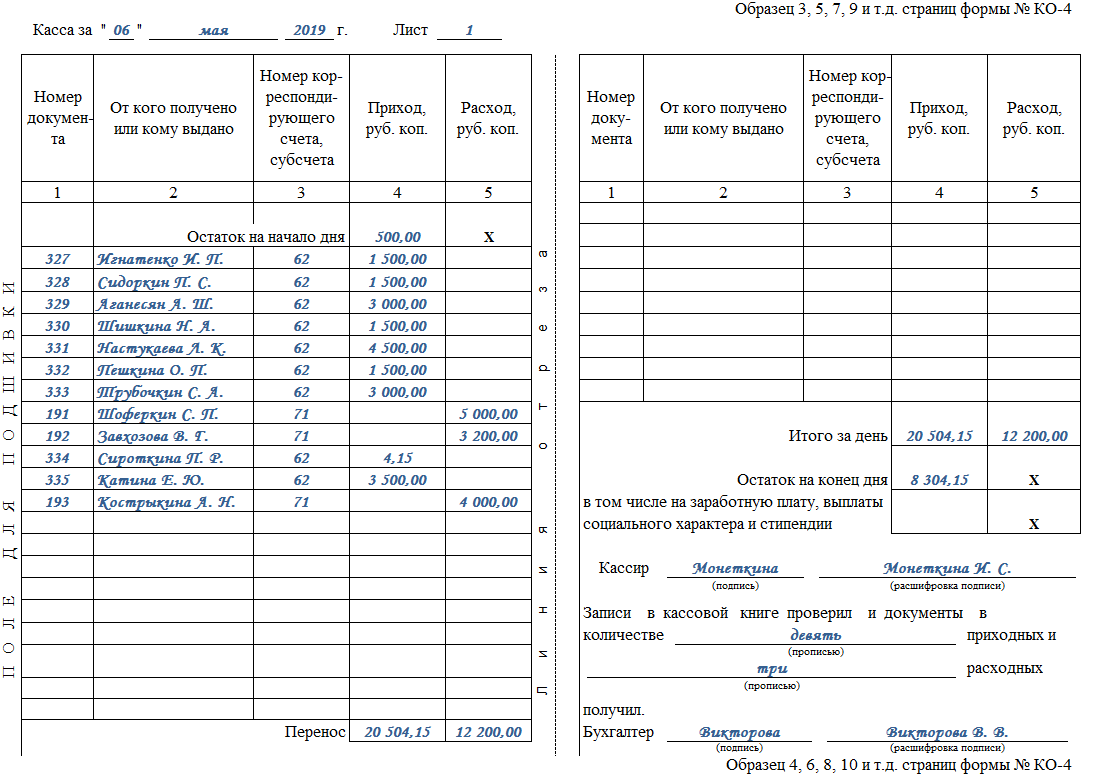

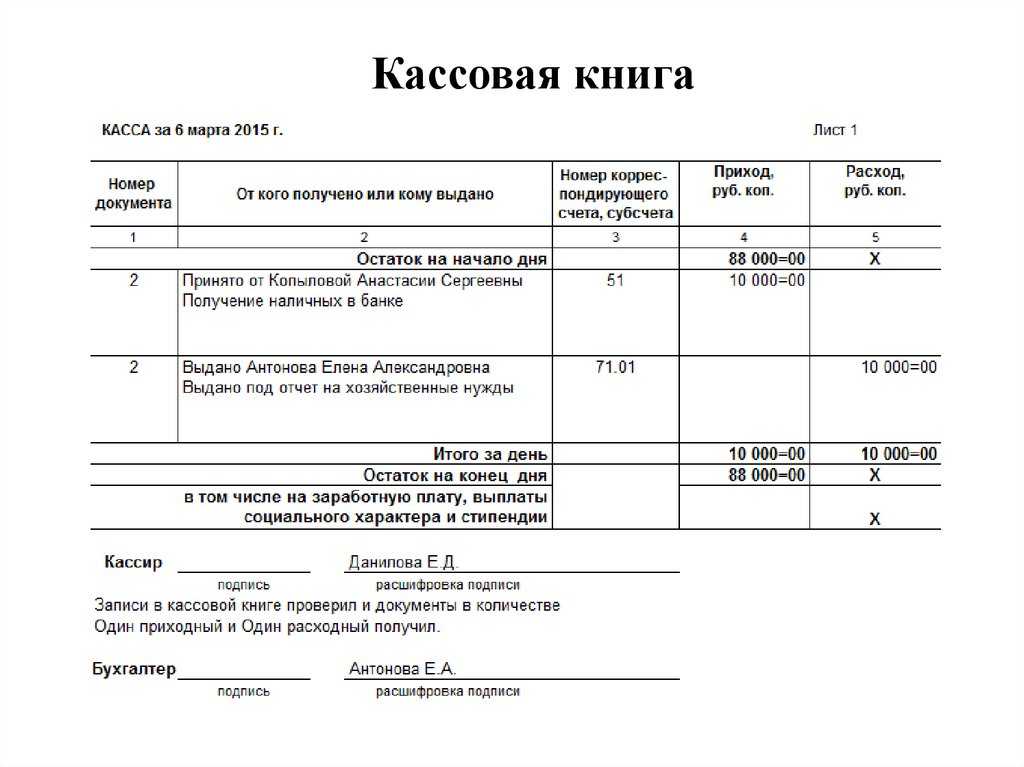

Пример оформления кассовой книги

ООО «Альфа и омега» кассовая книга ведется от руки.

За 13.07.2024 г. на начало дня сумма составляла – 5000 руб., по кассе проведены следующие операции:

| Операции | Сумма, руб. |

| Получен аванс от ООО «АИком» | 10000 |

| Получены деньги из банка на выдачу заработной платы и командировочные расходы | 37000 |

| Выдано Алексееву О.Р. на командировочные расходы под отчет | 15000 |

| Получено от ИП Фадеев П.В. за выполненные услуги | 5500 |

| Выдана депонированная заработная плата за июнь по заявлению Валееву П.М. | 22000 |

| Произведен расчет с ИП Балабанова Л.Л. за материалы | 13500 |

| Выданы деньги на покупку канцтоваров Шамсутдинову И.Р. | 3000 |

На основе данных составляется КО-4 Оформление КО-4