Те же ваучеры и не только: что было в других странах

Российский вариант приватизации считается далеким от удачного – промышленные гиганты продавались в сотни и тысячи раз дешевле их реальной собственности, а контроль над большей частью экономики тогда получила ограниченная группа «избранных». Но через приватизацию – с разными результатами – прошли многие страны.

Например, в Китае госсектор за 10 лет сократился с 80 до 30%, и за один только год от приватизации было получено больше 130 миллиардов долларов. В странах Южной Америки тоже провели весьма успешную приватизацию, которая пополнила бюджет благодаря качественной проработке процедуры. Среди успешных примеров называют приватизацию в Великобритании, которую начала Маргарет Тэтчер – процесс двигался медленно, зато государство получило максимум денег за проданные предприятия, и сами предприятия работают успешно.

В США же, наоборот, приватизация не дала ожидаемого эффекта – теперь там рассматривают другие концепции вроде государственно-частного партнерства и концессий.

В странах бывшего СССР в 90-е годы тоже проходила масштабная приватизация – но в каждой стране по-своему. Одной из самых успешных считается приватизация в Грузии – для продажи крупных предприятий государство организовало аукционы, которые давали более 10% доходов бюджета каждый год (хотя небольшие предприятия инвесторов не заинтересовали).

Другие же страны пошли по пути России. Например, власти Украины тоже проводили приватизацию по приватизационным имущественным сертификатом. Схема была примерно такой же – только сертификаты были именными. Результаты – плачевные, приватизация потерпела крах и усилила проблемы в украинской экономике. А главное – с тех пор начинается восхождение украинских олигархов, которые сейчас контролируют значительную часть экономики страны.

Чековая модель приватизации применялась в Беларуси – там на разгосударствление выставили 2/3 всего имущества, при этом половину этого количества приватизировали через государственные ценные бумаги ИПЧ «Имущество». Правда, белорусские приватизационные чеки были именными и выдавались в определенном количестве в зависимости от возраста и стажа работы получателя. Однако по факту после прихода к власти Александра Лукашенко в 1994 году с чековой приватизации убрали специализированные инвестиционные фонды, но главное – из программы исключили самые привлекательные предприятия. В итоге программу так и не удалось завершить, она действует до сих пор – правда, обменять чеки на акции или на деньги сейчас практически невозможно.

Такая же массовая приватизация была и в Казахстане – но там под приватизацию через приватизационные инвестиционные купоны отдали только наименее привлекательные предприятия, поэтому особого значения это не имело. При этом крупные предприятия государство продавало только по инициативе их коллективов.

Так что модель чековой приватизации – какой бы привлекательной на вид она ни была – по факту работать, скорее всего не будет. И это доказано опытом нескольких стран, которые пытались «по-быстрому» решить проблемы госсектора экономики в сложные 90-е.

Депозитные и сберегательные сертификаты

Депозитные и сберегательные сертификаты – это одни из самых «молодых» ценных бумаг.

Они появились только в 20 веке, в начале 60-х годов – в США, в конце 60-х – в Великобритании,

позднее – и в других странах. В Российской Федерации депозитные и сберегательные

сертификаты получили «право гражданства» с 1992 года в результате появления письма

Центрального банка России «О депозитных и сберегательных сертификатах банков» от 10 февраля

1992 года № 14-3-20.

Депозитные и сберегательные сертификаты – это обращающиеся свидетельства о

денежном вкладе в банк. Во всех развитых странах срочные вклады в банк нельзя изъять досрочно или можно это сделать только с очень значительными потерями. В связи с этим возникла

потребность в финансовых инструментах, «похожих» на вклад в банк, но обладающих ликвидностью, обращающихся на рынке. Появились депозитные и сберегательные сертификаты,

которые еще несколько десятилетий назад были, по сути дела, суррогатами ценных бумаг, однако

в дальнейшем были признаны государством в качестве полноценных ценных бумаг.

Появившись в России в 1992 году, депозитные сертификаты стали очень популярны, по сути

дела, они начали выполнять функцию суррогата денег (вспомним, что в то время в нашей стране наблюдался острый кризис наличности и кризис неплатежей). Этими бумагами стали расплачиваться контрагенты экономической деятельности. Дошло до того, что Всероссийский

биржевой банк попытался выпустить депозитные и сберегательные сертификаты в металлической

форме – в форме монет. Центральный банк России быстро отреагировал на эти тенденции,

запретив использовать депозитные сертификаты в качестве расчетного и платежного средства.

Однако разрешение выпуска сертификатов на предъявителя дает возможность обойти этот запрет.

Эмитентами депозитных и сберегательных сертификатов могут быть только банки. Сертификаты могут выпускаться как именные, так и на предъявителя. Ограничений на сумму номинала не предусмотрено (ни минимума, ни максимума). Номинал может быть выражен как в российских рублях, так и в иностранной валюте, а также в двойной номинации. Минимальные

сроки обращения не установлены, максимальный срок для депозитных сертификатов установлен в

1 год, для сберегательных – 3 года. Сертификаты в России могут выпускаться только как срочные

инструменты, хотя в мировой практике выпускаются и сертификаты сроком до востребования.

Деление на депозитные и сберегательные сертификаты связано с владельцами этих ценных бумаг. Владельцем депозитных сертификатов могут быть только юридические лица – резиденты Российской Федерации, сберегательных – физические лица – резиденты Российской Федерации.

Депозитные и сберегательные сертификаты выпускаются только в документарной форме. Погашение этих ценных бумаг может осуществляться только деньгами (в отличие от облигаций, например, которые могут погашаться и в товарной форме).

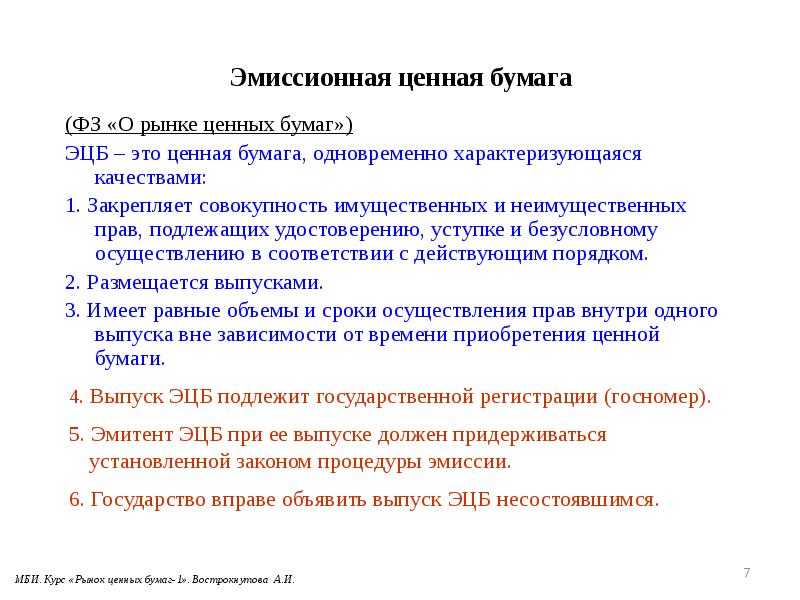

Депозитные и сберегательные сертификаты не являются, в отличие от облигаций, на которые они в чем-то похожи, эмиссионной ценной бумаги. Они не должны проходить процедуру

государственной регистрации, процедуру регистрации проспекта эмиссии. Это означает, что банки

могут привлекать ресурсы на основе выпуска сертификатов проще, быстрее и дешевле, чем, например, на основе выпуска облигаций. При выпуске сертификатов не выплачивается налог на операции с ценными бумагами.

До 1997 года доход по депозитным сертификатам облагался льготной ставкой налога, равной

15 %, в отличие от ставки налога на прибыль, полученную в качестве процентов по депозитам

(проценты облагались налогом по общей ставке в 35%). В результате покупка сертификата даже с более низкой процентной ставкой, чем по депозитам, была порой (с учетом налогообложения прибыли) выгоднее для инвестора, чем размещение средств на депозит. Для банка – эмитента это давало возможность привлекать средства дешевле, чем в случае привлечения депозитных вкладов. Однако с изменением порядка налогообложения юридических лиц в 1997 году эта разница

устранена, доходы по сертификатам, равно как и доходы по депозитным вкладам облагаются

налогом на прибыль по общей ставке. Но и в этих условиях банки имеют возможность выпускать депозитные и сберегательные сертификаты с более низкой процентной ставкой, что для инвестора является своего рода «платой за ликвидность», поскольку сертификаты – это всегда обращаемые инструменты, в отличие от обычных вкладов в банк.

Безопасность – это звучит дорого

Специалисты по информационной безопасности высказали свое мнение относительно влияния новых требований Центробанка к защищенности цифрового рубля на инфраструктуру банков. По оценке представителя компании RTM Group Евгения Царева, влияние это будет минимальным, хотя банкам все же придется добавить в свою сеть дополнительный сегмент с «железом» и ПО. «Для внедрения новых элементов инфраструктуры, включая сервера, инструменты обеспечения безопасности, а также привлечение новых специалистов, потребуются деньги и время», – заявил он «Коммерсанту».

Евгений Царев подчеркнул, что соответствие требованиям ЦБ по безопасности к участникам платформы цифрового рубля может вылиться в 100 млн руб. дополнительных расходов, и это только у банков среднего уровня. Крупные игроки российского финрынка, вероятно, отделаются еще большей суммой.

Опрошенные изданием эксперты уверены, что такие расходы если и будут оправданы, то далеко не для всех банков. Как сообщил изданию вице-президент Ассоциации банков России (АБР) Алексей Войлуков, «чем меньше банк, тем больше для него в относительном выражении будут затраты». По его словам, небольшие банки и вовсе не смогут окупить затраты на внедрение цифрового рубля из-за потенциально небольшого объема операций по нему.

Отмена анонимности

С 1 июня 2018 года все безымянные банковские продукты в РФ оказались под запретом. Это означает, что с этого дня ни в одном банке нельзя открыть карту или счёт «на предъявителя». Незаконными также стали:

- неименные сберегательные книжки и сертификаты;

- переводы на анонимные кошельки, зарегистрированные в России.

Запрет на анонимные счета был введён путём изменений федерального закона № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». В результате поправок кредитные компании были лишены права заключать договоры о банковском вкладе с оформлением документации на предъявителя. Такие операции исключены из перечня подлежащих обязательному контролю, а значит, их больше не существует в банковской практике.

По словам эксперта и старшего партнёра аудиторско-консалтинговой группы «Деловой профиль» Армена Даниеляна, банки уже давно не занимаются выдачей сберкнижек на предъявителей, несмотря на то, что они прописаны в Гражданском кодексе как разновидность ценных бумаг. Отказ от них был вызван требованиями законов, направленных на борьбу с отмыванием средств.

Среди обычных вкладчиков депозиты на предъявителя не пользовались широкой популярностью. Это связано с тем, что Агентство по страхованию вкладов не давало на них гарантию. Пользоваться такими незастрахованными вкладами имеет смысл лишь при повышенной процентной ставке, которую банки предоставить не готовы.

Банковские продукты, оформленные до момента вступления в силу внесённых поправок, будут считаться действительными до даты их окончания или погашения. Изменить условия их обслуживания банки не могут.

Что думают аналитики

Александр Князев, финансовый советник, частный инвестор, экономист:

— Формально указ распространяется и на «физиков», и на российских «физиков»-резидентов тоже. Но на бирже мы можем продавать и покупать ценные бумаги, как прежде (когда биржа открыта, разумеется), ведь там мы находимся на торгах, а не в двусторонних сделках. Указом, скорее, отрезали нерезидентам доступ к активам и прибыли из России.

Владимир Верещак, инвестор, рантье, аналитик, финансовый советник:

— Из всего, что там написано, по-моему, самое актуальное для простых людей — запрет на вывоз иностранной валюты в сумме более 10 000 долларов. Логичное дополнение к предыдущему указу о запрете пополнения любых зарубежных счетов.

Эксперт также отмечает, что документ оставил много открытых вопросов, ответа на которые пока нет ни у кого.

По примеру Африки

Цифровая форма национальной валюты – явление к моменту выхода материала очень нераспространенное. Опыт по ее внедрению есть у считанных стран, например, у КНР и у Турции, и не все эти эксперименты были признаны успешными.

В качестве примера, с учетом возросшего в последние недели интереса России к сотрудничеству со странами Африки, следует привести опыт Нигерии. Власти этой страны ввели цифровую нацвалюту eNaira, которую, как пишет Bloomberg, жители в едином порыве проигнорировали. Лишь около 0,5% населения Нигерии начали использовать ее, хотя власти заманивали людей всевозможными льготами. В итоге проект был признан провальным.

Риски облигаций на предъявителя

На лицевой стороне облигации на предъявителя не напечатано имя зарегистрированного владельца, что исторически позволяло безоговорочно выплачивать проценты и основную сумму любому лицу, подавшему сертификат на облигацию. До ограничений, введенных в 2010 году, держателю облигации на предъявителя нужно было только предоставить сертификаты агенту эмитента в дату погашения, чтобы анонимно обналичить их по номинальной стоимости. Несмотря на оперативность, эта практика сопряжена с внутренним риском, поскольку облигация была украдена, а проследить ее до ее законного бенефициара невозможно.

Эти инструменты также были проблематичными, если эмитенты облигаций не выполнили свои обязательства по выплате процентов и основной суммы долга. В таких обстоятельствах, если инвесторы решали подать иск в суд, они должны были отказаться от своей анонимности собственности, что в первую очередь сводило на нет цель покупки таких облигаций.

В одном известном случае в конце 1920-х годов немецкие банки выпустили многомиллионные облигации на предъявителя в рамках усилий Германии по улучшению сельского хозяйства. Хотя облигации должны были быть погашены в 1958 году и должны были быть погашены в Нью-Йорке, ни проценты, ни основная сумма не выплачены до сих пор.

МОЖНО ЛИ В 2023 СОВЕРШАТЬ ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ? ДА, МОЖНО!

Если исходить из того, что ВСЕ сделки с иностранными бумагами запрещены, то получается, что Банк России фактически не разъяснил бы Указ №138, а установил бы новую норму права, а он НЕ наделен на это полномочиями в силу Указания Банка России от 3 марта 2022 г. № 6081-У “О порядке подготовки официальных разъяснений Банка России”, п 1.3 – Официальные разъяснения Банка России не являются нормативными актами и не могут устанавливать нормы права.

Важный момент – предметом регулирования Указа №138 являются правоотношения, связанные со сделками, совершаемыми ТОЛЬКО с «российскими ценными бумагами», это прямо следует из п 1 текста Указа. Текст Указа не содержит упоминания об иностранных ценных бумагах. П. 1.11 Официального разъяснения 2-ОР устанавливает, что 1.11. ограничения, содержащиеся в Указе № 81, не распространяются на сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги <…>, если ценные бумаги хранятся у иностранного депозитария, иностранного банка, иной организации финансового рынка, расположенных за пределами территории Российской Федерации, предполагающих (осуществляющих) учет прав на ценные бумаги, их хранение за пределами территории Российской Федерации.

Таким образом, было бы логично сделать вывод, что действительно п. 1.11 Официального разъяснения 2-ОР перестает применяться с момента принятия Указа №138, НО только для российских ценных бумаг, а конкретно для тех, которые указаны в пп 2 п 2 Указа №138. Об этом, как я писал выше, также говорится и в самом Указе – п 11 – Положения подпункта “б” пункта 1 Указа Президента Российской Федерации от 1 марта 2022 г. N 81 “О дополнительных временных мерах экономического характера по обеспечению финансовой стабильности Российской Федерации” применяются к сделкам (операциям) с российскими ценными бумагами и еврооблигациями, совершаемым резидентами или лицами, которые находятся под их контролем, с лицами недружественных иностранных государств, если российские ценные бумаги и еврооблигации учитываются и (или) хранятся иностранной организацией, имеющей право в соответствии с ее личным законом осуществлять учет и переход прав на ценные бумаги, и расчеты по таким сделкам (операциям) осуществляются по счетам, открытым в иностранных финансовых организациях.

Что такое «цифровой рубль»

Цифровой рубль – это третья форма денег в дополнение к уже существующим наличным и безналичным рублям. Власти очень активно стремятся внедрить ее в российскую действительность, при этом не объясняя, зачем, а также не уточняя, чем цифровой рубль лучше классических безналичных переводов.

Фото: Госдума

Россияне с нескрываемым и неподдельным недоверием относятся к цифровому рублю. Вокруг него слишком много недосказанностей

Ограничений у цифрового рубля предостаточно – например, счет можно будет открыть исключительно в ЦБ, хотя и посредством приложения любого банка. Положить их под проценты – нельзя, взять кредит цифровыми рублями – нельзя, а пополнять счет можно будет максимум на 300 тыс. в месяц.

К моменту выхода материала информации об ограничениях по выводу денег с такого счета не было. При этом в России очень широко распространено мнение, что цифровым рублем, полностью контролируемым, власти хотят заменить наличные, отследить которые гораздо сложнее. К очевидным преимуществам цифрового рубля можно отнести пока что бесплатные переводы и платежи, но только для физических лиц – для магазинов комиссия составит в пределах 0,3%.

Эксперимент по внедрению цифрового рубля начнется в августе 2023 г. В проекте на пилотном этапе участвуют 13 российских банков.

Коносаменты, складские свидетельства

Коносаменты, складские свидетельства – это документы, которые по российскому законодательству являются ценными бумагами. Их можно назвать нерыночными ценными бумагами, поскольку самостоятельно они, как правило, не покупаются и не продаются, как, например, акции, облигации, но они обслуживают расчеты за товары и услуги или расчеты за их хранение и передвижение, транспортировку.

Коносамент – это товарораспорядительный документ, дающий право его держателю распоряжаться грузом и получить его после окончания перевозки. Коносамент является ценной бумагой. Коносаменты используются в морских перевозках, в основном во внешней торговле. Условием возникновения коносамента является заключение договора перевозки груза. В Российской Федерации порядок составления коносамента и его необходимые реквизиты установлены Кодексом торгового мореплавания Российской Федерации, принятого в 1999 г.

Коносамент – это ордерная ценная бумага. Он может составляться на предъявителя, на

имя получателя (именной коносамент), а также приказу отправителя или получателя. Обращение

коносамента, выписанного на определенное имя, осуществляется по именным передаточным надписям – по индоссаменту. Никакие изменения в коносаменте невозможны. Основными реквизитами коносамента являются следующие:

- Наименование судна

- Наименование фирмы-перевозчика

- Место приема груза

- Наименование отправителя груза

- Наименование получателя груза

- Наименование груза и его основные характеристики

- Время и место выдачи коносамента

- Подпись капитана судна.

Коносамент выдается перевозчиком отправителю груза после приема груза к перевозке.

Коносамент является доказательством того, что груз принят, а также удостоверяет факт

заключения договора перевозки. Обычно коносамент составляется в нескольких экземплярах, при

этом в каждом экземпляре делается пометка о количестве составленных экземпляров. После выдачи груза по одному экземпляру коносамента, все остальные теряют силу.

Простое складское свидетельство и двойное складское свидетельство – это товарораспорядительные документы. Он выдаются в подтверждение факта заключения договора хранения и принятия товара на хранение. Держатель складского свидетельства получает по нему право распоряжаться товаром в то время, пока товар находится на хранении.

В Гражданском кодексе РФ простое и двойное складское свидетельство названы ценными бумагами. Двойное складское свидетельство состоит из двух частей: из складского свидетельства

и залогового свидетельства, которое также названо варрантом. Эти две части могут быть отделены друг от друга, при этом каждая из двух частей также является ценной бумагой.

Простое складское свидетельство выдается на предъявителя, что указывается в самом документе и включает следующие обязательные реквизиты:

- Наименование и место нахождения товарного склада, принявшего товар на хранение

- Текущий номер складского свидетельства по реестру склада

- Наименование и количество принятого на хранение товара

- Срок, на который товар принят на хранение

- Размер вознаграждения за хранение и порядок оплаты хранения

- Дата выдачи складского свидетельства

- Подпись уполномоченного лица и печать.

Товар, сданный на хранение оп складскому свидетельству, можно заложить путем залога, а можно продать свидетельство, тем самым продав и товар.

Для продажи удобнее использовать простое складское свидетельство, а для залога – двойное складское свидетельство. Оно отличается от простого тем, что состоит из двух частей, в каждой из которых содержатся перечисленные выше реквизиты с тем лишь отличием, что указывается один дополнительный реквизит: вместо отметки о выдаче на предъявителя указывается наименование юридического лица или имя гражданина, от которого товар принят на хранение, а также место нахождение (место жительства) товаровладельца.

Складское свидетельство и залоговое свидетельство могут передаваться вместе или порознь по передаточным надписям. Таким образом. Складские свидетельства являются ордерными ценными бумагами. Держатель обоих свидетельств (и только он) – складского и залогового – имеет право распоряжения хранящимся на складе товаром в полном объеме. Держатель одного складского свидетельства вправе распоряжаться товаром, но не может взять его со склада до погашения

кредита, выданного по залоговому свидетельству.

Складские свидетельства – новый для российской практики инструмент. Пока они не

нашли еще своего широкого применения, однако возможности, которые предоставляют данные

обращаемые товарораспорядительные документы, могут сделать их весьма полезными для товаровладельцев и покупателей материальных ценностей.

Будущее облигаций на предъявителя

Большинство облигаций на предъявителя, находящихся в настоящее время в обращении, было выпущено при относительно высоких процентных ставках. Следовательно, многие из них были отозваны до наступления срока погашения, чтобы снизить затраты эмитентов на содержание. Текущих погашений практически не существует из-за закона 2010 года, который освободил банки и брокерские компании от их ответственности за погашение. Затем, два года спустя, в 2012 году, многие все еще находящиеся в обращении бумажные сертификаты, хранящиеся в Депозитарной трастовой компании (DTC), были уничтожены во время урагана Сэнди.

Преступное использование облигаций на предъявителя

Облигации на предъявителя исторически были излюбленным финансовым инструментом для отмывателей денег, лиц, уклоняющихся от уплаты налогов, и других лиц, стремящихся скрыть деловые операции. Фактически, мошенничество с облигациями на предъявителя было частой темой в литературе и голливудских фильмах. В классическом романе 1925 года «Великий Гэтсби» таинственный главный герой задумал продать облигации на предъявителя сомнительного происхождения. А в фильмах конца 20-го века « Полицейский из Беверли-Хиллз», « Крепкий орешек», « Жара» и « Комната паники» злодеи крадут миллионы долларов в облигациях на предъявителя.

Использование облигаций на предъявителя для уклонения от налогообложения стало более популярным после Первой мировой войны. Их незаконное использование продолжалось до принятия Закона о налоговом равенстве и налоговой ответственности 1982 года, который объявил вне закона новый выпуск облигаций на предъявителя в Соединенных Штатах. Интересно, что еврооблигации по-прежнему выпускаются в виде электронных облигаций на предъявителя, и американские корпорации могут выпускать свои облигации на европейский рынок в этой форме.