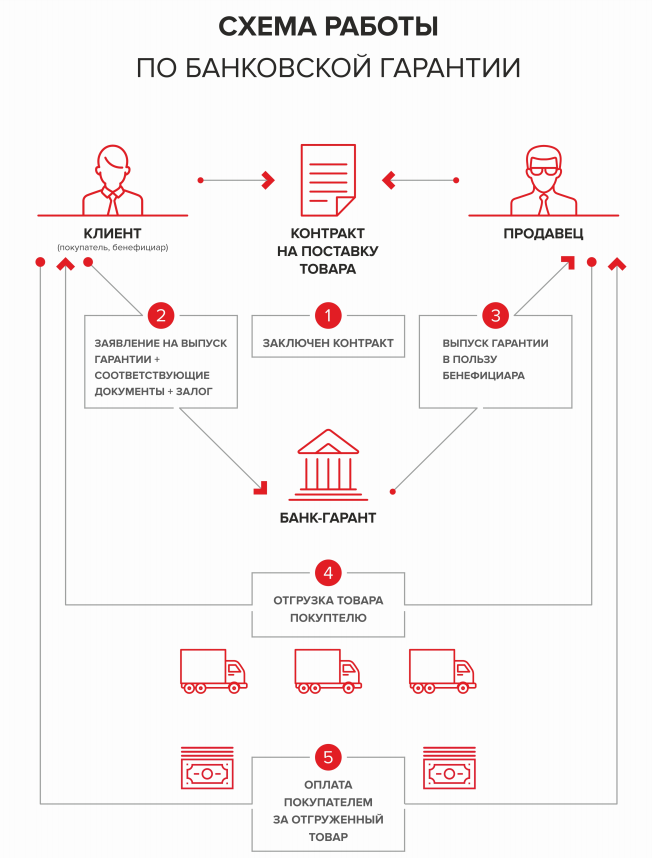

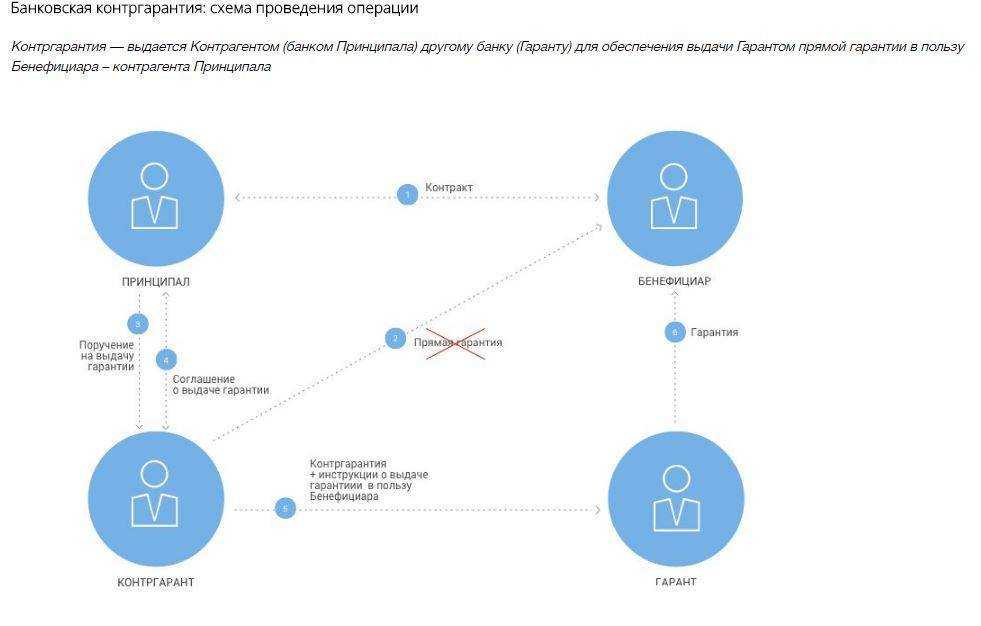

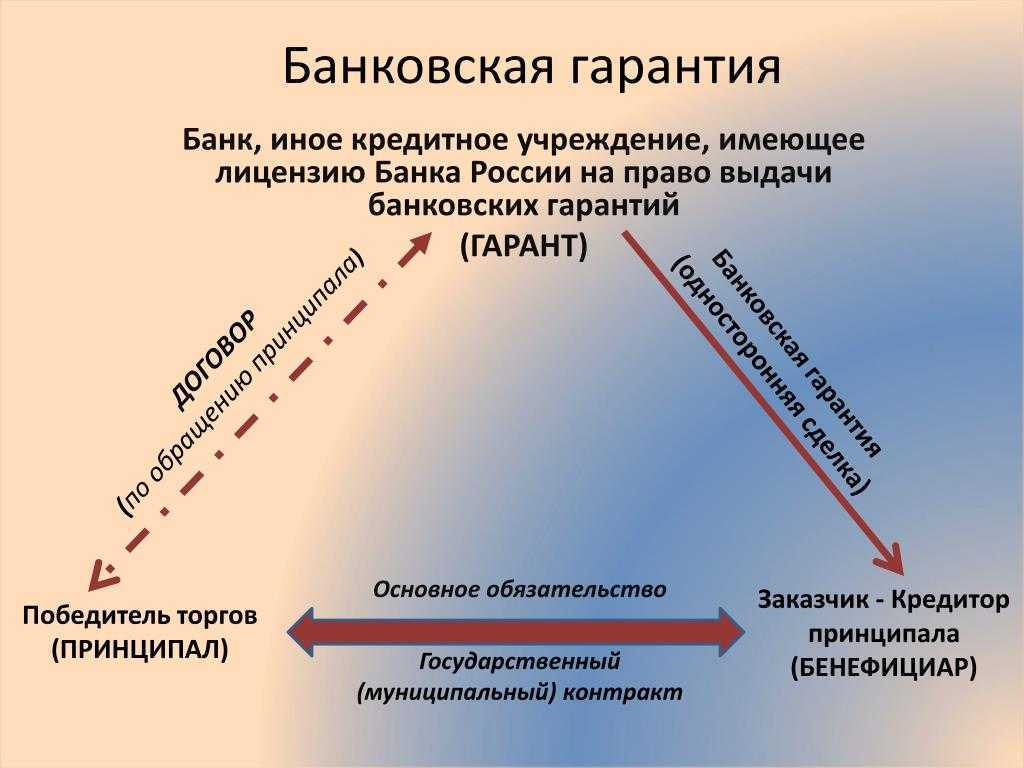

Участники процесса

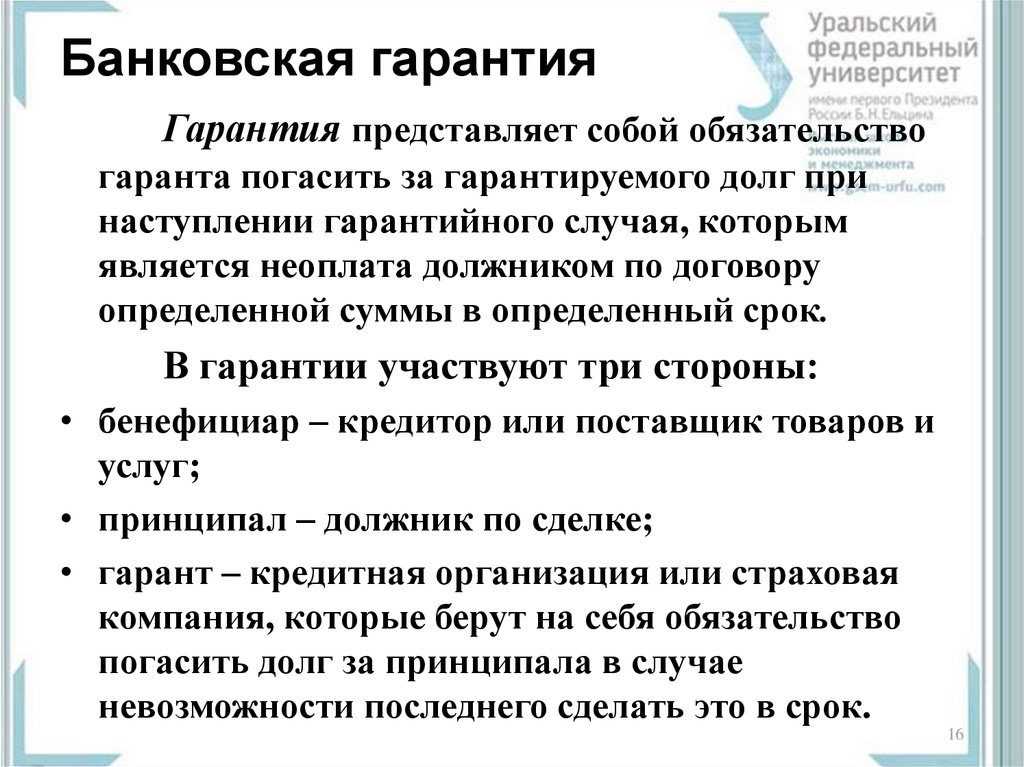

В процедуре оформления банковской гарантии выступают три стороны:

Сложные юридические термины имеют вполне понятное определение:

В вышеуказанном примере бенефициаром является муниципалитет. Если предприниматель не уложится в срок, то администрация города обратиться в банк и получит материальную компенсацию по выданной гарантии.

Кроме банков в список организаций, имеющих право выдавать независимые банковские гарантии, в 2015 году были добавлены любые кредитные или коммерческие предприятия. Гарантия стала именоваться независимой, то есть независящей от обязательств по контракту. По-прежнему гарантом являются исключительно банки при заключении договоров, связанных с госзакупками, таможенными и налоговыми ведомствами.

Обеспечительные меры

Одним из механизмов защиты заказчиков от недобросовестных действий поставщиков при осуществлении государственных и муниципальных закупок является механизм обеспечительных мер. Эти меры прописываются участниками закупок на стадии подачи заявки, при заключении контракта или при предоставлении гарантийных обязательств.

В соответствии с положениями Закона о контрактной системе принятие участниками закупок обеспечительных мер возможно одним из двух способов: в виде денежных средств либо в виде предоставления независимой гарантии.

|

Обеспечительные меры |

||

|

Денежные средства |

Независимая гарантия |

|

|

Размер |

Условия предоставления |

Требования к содержанию |

При формировании закупочных документов заказчики обязаны указывать не только размер обеспечительных мер, но и условия их предоставления, а также требования к содержанию независимой гарантии в случае, если участник выберет такой способ обеспечения.

Безотзывные банковские гарантии — что это такое?

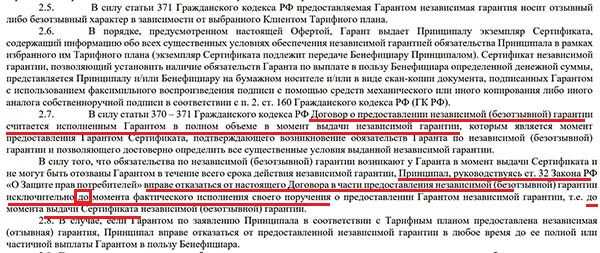

В силу п. 1 ст. 371 ГК РФ безотзывная гарантия не может быть отозвана банком-гарантом в течение всего срока, на который она выдавалась. Однако уточняется, что если в тексте гарантии указано иное правило, то действует оно.

Таким образом, в тексте гарантии могут предусматриваться:

- возможность ее отзыва;

- условия отзыва (обстоятельства, при наступлении которых гарантия считается отозванной). Такие обстоятельства могут быть связаны с действиями бенефициара или принципала.

Преимущество гарантии без возможности отзыва очевидно, поскольку у бенефициара есть уверенность, что в течение действия обязательства принципала он может потребовать выплаты в случае его неисполнения.

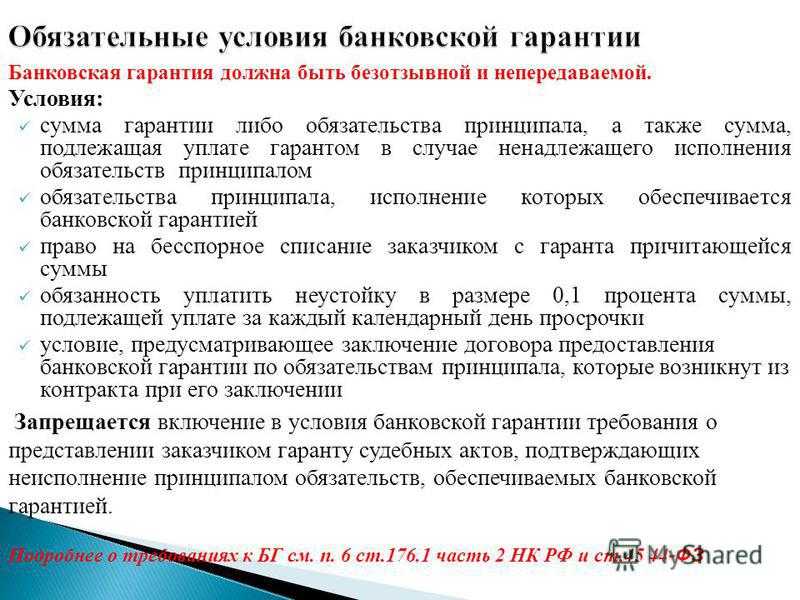

Более того, в некоторых гражданских правоотношениях предоставление именно безотзывной банковской гарантии является обязательным. Так, в соответствии с ч. 2 ст. 45 закона «О контрактной системе…» от 05.04.2013 № 44-ФЗ для обеспечения заявки на участие в государственной или муниципальной закупке и исполнения контракта может предоставляться только безотзывная банковская гарантия.

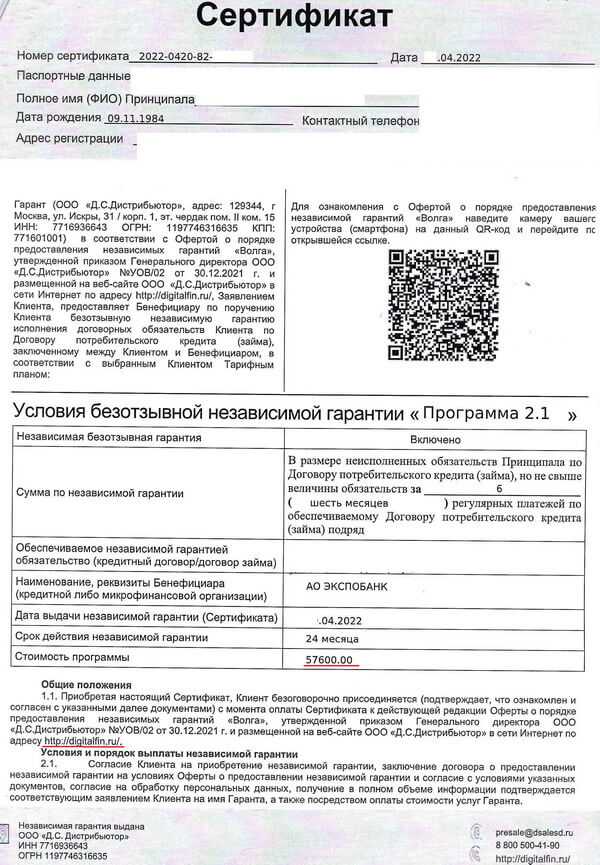

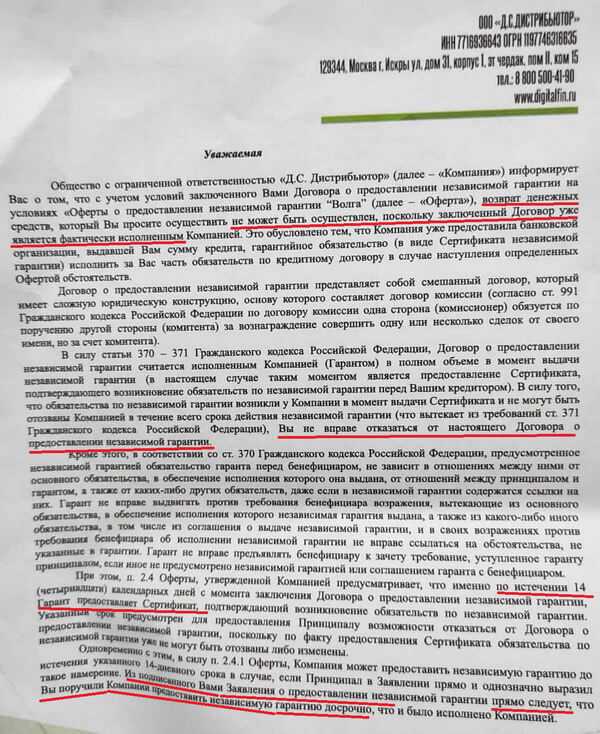

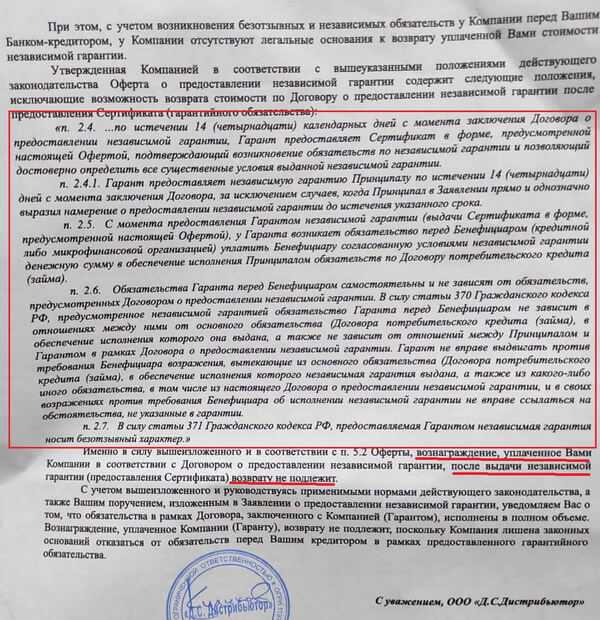

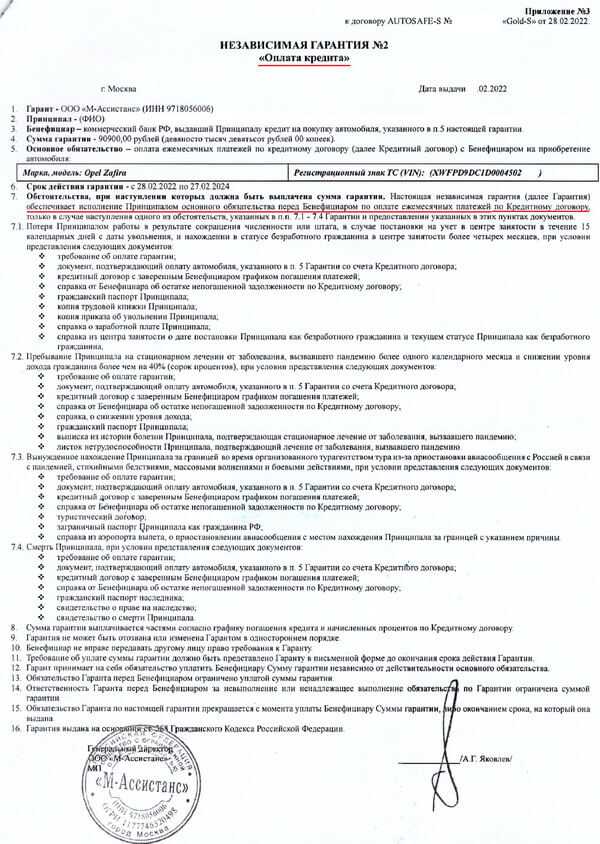

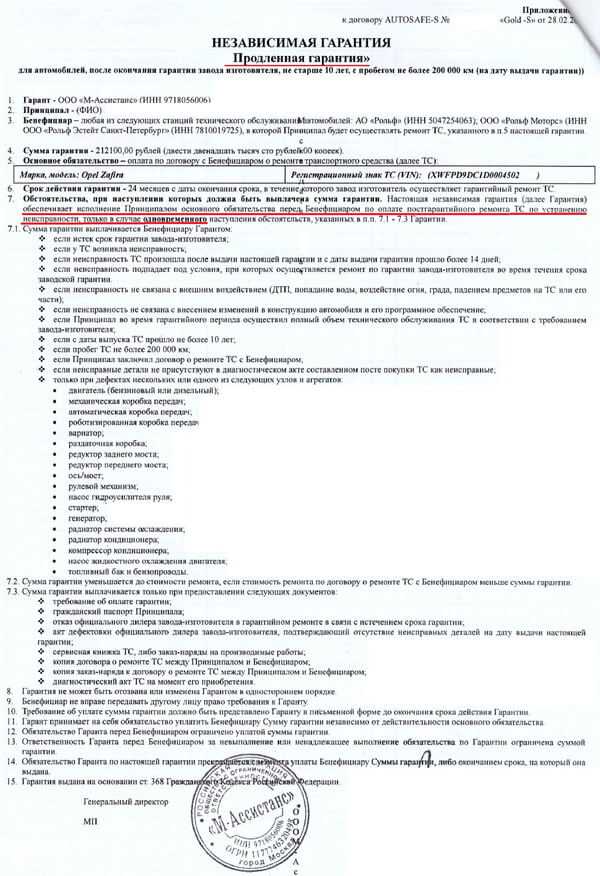

Независимая гарантия ООО Д.С. Дистрибьютор: отказ от Сертификата, возврат денег

Д.С. Дистрибьютор начал продавать свои независимые гарантии относительно недавно. Но уже сейчас на сайтах многих судов можно найти дела по предъявленным потребителями искам о возврате денег за независимые гарантии.

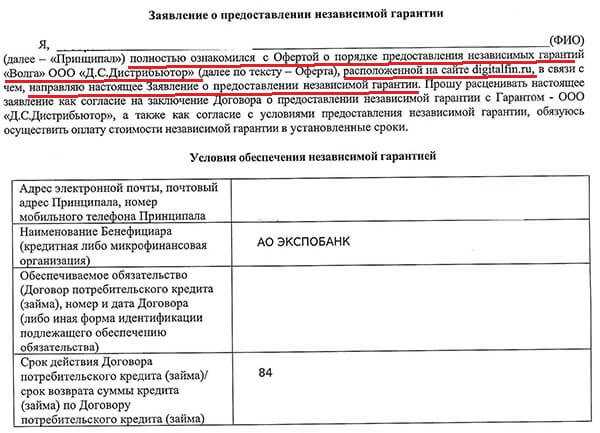

Навязывание гарантии начинается с подписания Заявления о предоставлении независимой гарантии.

Подписывая Заявление, вы признаете, что ознакомились и согласны с условиями Оферты о предоставлении независимых гарантий, размещенной на сайте Д.С. Дистрибьютор digitalfin.

Находится Оферта на сайте digitalfin в самом низу.

Оферта специально составлена так, что читающий ее потребитель, не будучи юридически подкованным, не поймет вообще ни слова.

Если же потребитель будет пытаться с пристрастием изучить Оферту, то увидит чуть ли не в каждом пункте ограничения и запреты на расторжение договора.

Отказ от Сертификата Д.С. Дистрибьютор: версия Гаранта

Арсенал страшилок и запугиваний у Д.С. Дистрибьютора немалый. Здесь встречаются:

- Подмена понятий о безотзывности гарантии (принципал от нее якобы тоже не может отказаться)

- Утверждение, что обязательство Д.С. Дистрибьютора уже исполнено с момента выдачи Сертификата о независимой гарантии, а потому и расторгать уже нечего. Это как в случае с подписанным Актом оказанных услуг, о котором я говорила ранее.

Встречаются и другие хитрости.

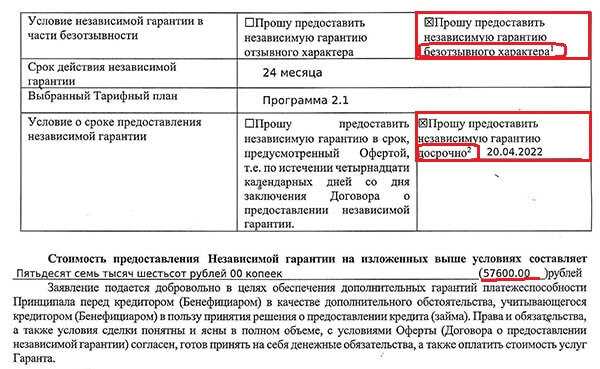

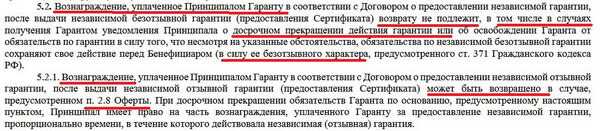

По условиям Оферты Сертификат выдается только по истечении 14 дней с момента подписания Заявления на выдачу независимой гарантии.

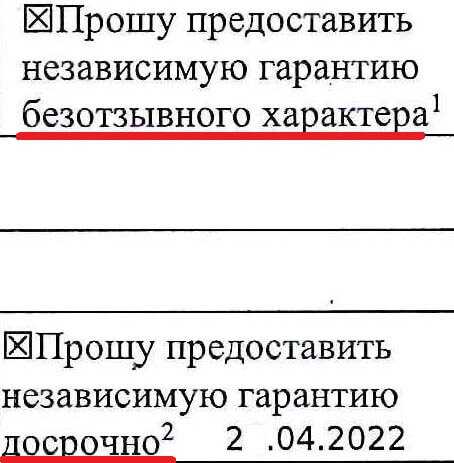

Теперь следим за руками: в заявлении на выдачу независимой гарантии в соответствующих полях заранее проставлены «крестики», где потребителя ВЫНУЖДАЮТ подписать, что он просит

- предоставить Безотзывную гарантию

- выдать Сертификат досрочно

Расчет такой: когда вы обращаетесь с заявлением о расторжении договора и просите вернуть деньги за Сертификат, Д.С. Дистрибьютор ответит, что вы собственноручно и добровольно подписали заявление, где просили предоставить именно безотзывную гарантию, а потому отозвать ее не можете. Кроме того, возврат денег возможен только до выдачи Сертификата. Ваш же Сертификат был выдан досрочно, что подтверждается вашей подписью в заявлении.

Надо отметить, что такие заранее проставленгые машинописным способом крестики я оспариваю в суде, говоря о том, что потребителю не было предоставлено выбора. Это дополнительный аргумент для удовлетворения иска.

Еще Д.С. Дистрибьютор может добавить, что услуги уже им исполнены и приведет еще несколько доводов для усиления эффекта безнадежности ситуации.

Получив претензию от потребителя о возврате денег за Сертификат Д.С. Дистрибьютор отвечает отказом. Как видно из текста ответа — письмо является шаблоном, который высылается всем, кто решил отказаться от договора.

Можно ли отказаться от независимой гарантии Д.С. Дистрибьютор и других, подобным ей, читайте ниже.

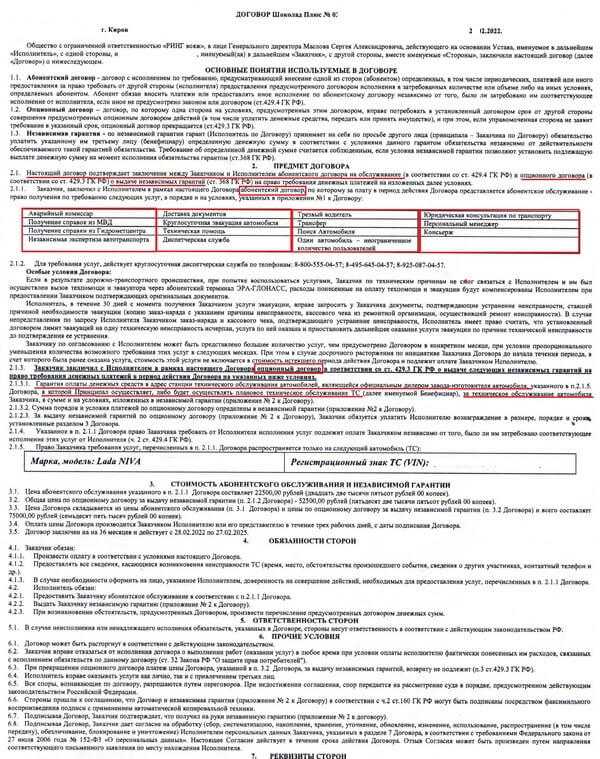

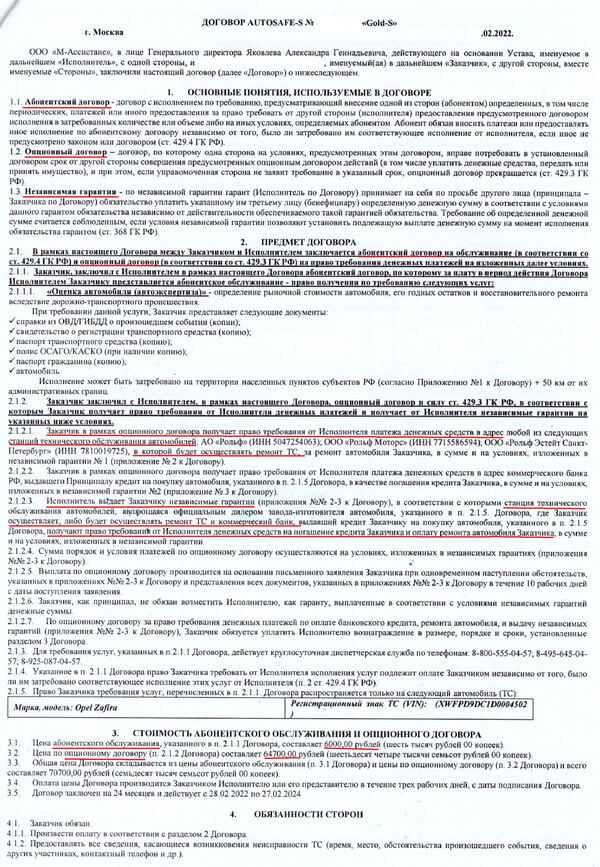

Как расторгнуть опционный договор «Шоколад» на выдачу Независимых Гарантий с РИНГ Сити, РИНГ Вояж, М-Ассистанс и вернуть деньги

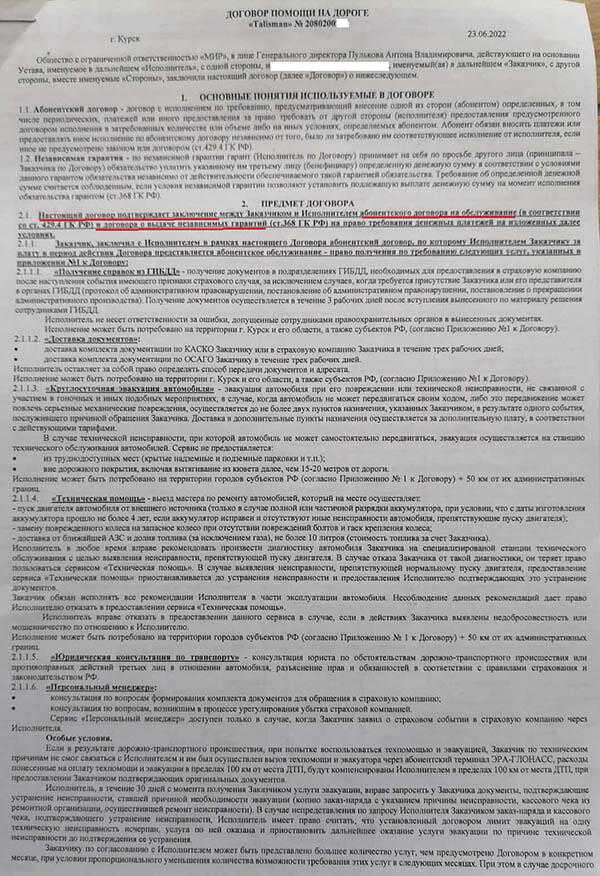

Пожалуй, самый большой процент продаж Независимых Гарантий приходится на Группу компаний МИР (ГК МИР). Сюда входят такие компании, как

- ООО «МИР»

- ООО «РИНГ-Сити»

- ООО «РИНГ-Вояж»

- ООО «М-Ассистанс»

- ООО «Р-Ассистанс»

- ООО «Союз» (договор AUTOSAVE) и другие

Чаще всего мне встречаются Опционные договоры «Шоколад» (карта «Шоколад») и AUTOSAVE на выдачу независимых гарантий.

При этом с потребителем подписывается договор, а в качестве приложения выдаются сами независимые гарантии.

Заключаемый договор является смешанным: часть услуг продается в рамках абонентского договора, часть – в рамках опционного договора.

Полагаю, что договорная конструкция Опционный договор + Независимые гарантии призвана, по задумке РИНГ/Ассистанс, призвана усложнить расторжение договора. Словно несколько рубежей обороны: невозможность расторжения опционного договора и «безотзывность» независимой гарантии, которая уже исполнена.

Однако в последнее время чащи стали встречаться договоры, реализующие исключительно Независимые гарантии, минуя опционный договор. Связано это с тем, что судебная практика по расторжению опционных договоров пошла в сторону удовлетворения исков потребителей. В случае с незавимыми гарантиями иногда встречаются решения в пользу ответчика.

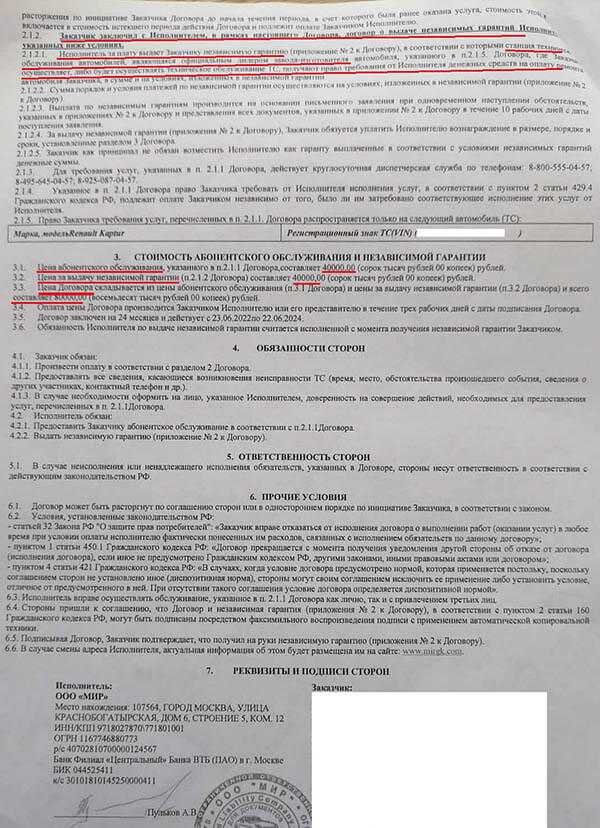

Один из таких примеров — Договор помощи на дороге от ООО «МИР». Здесь мы видим смешанный договор, состоящий из абонентского договора на 40 000 рублей и договора о предоставлении независимой гарантии еще на 40 000 рублей.

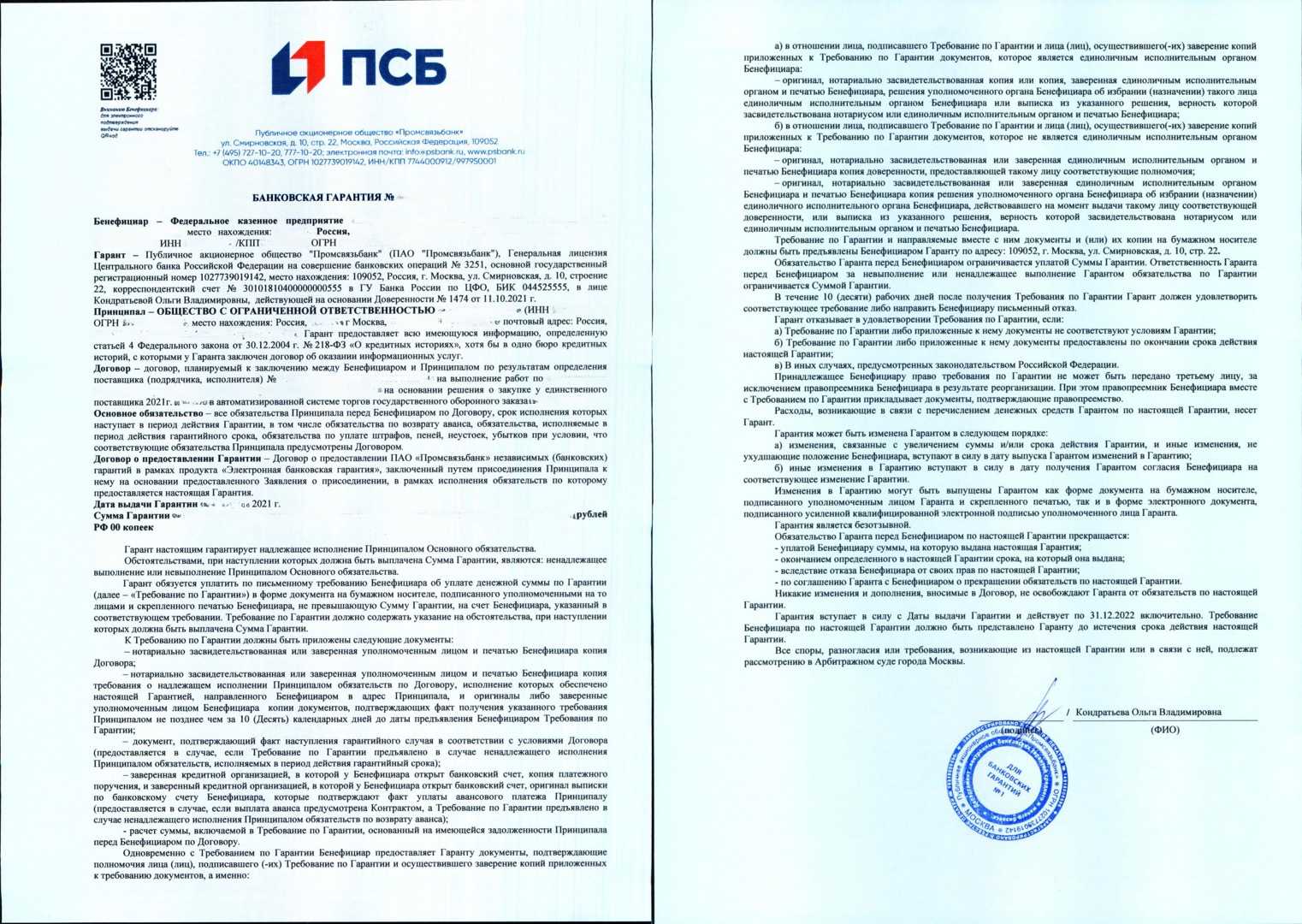

Что такое отлагательное условие в банковской гарантии ?

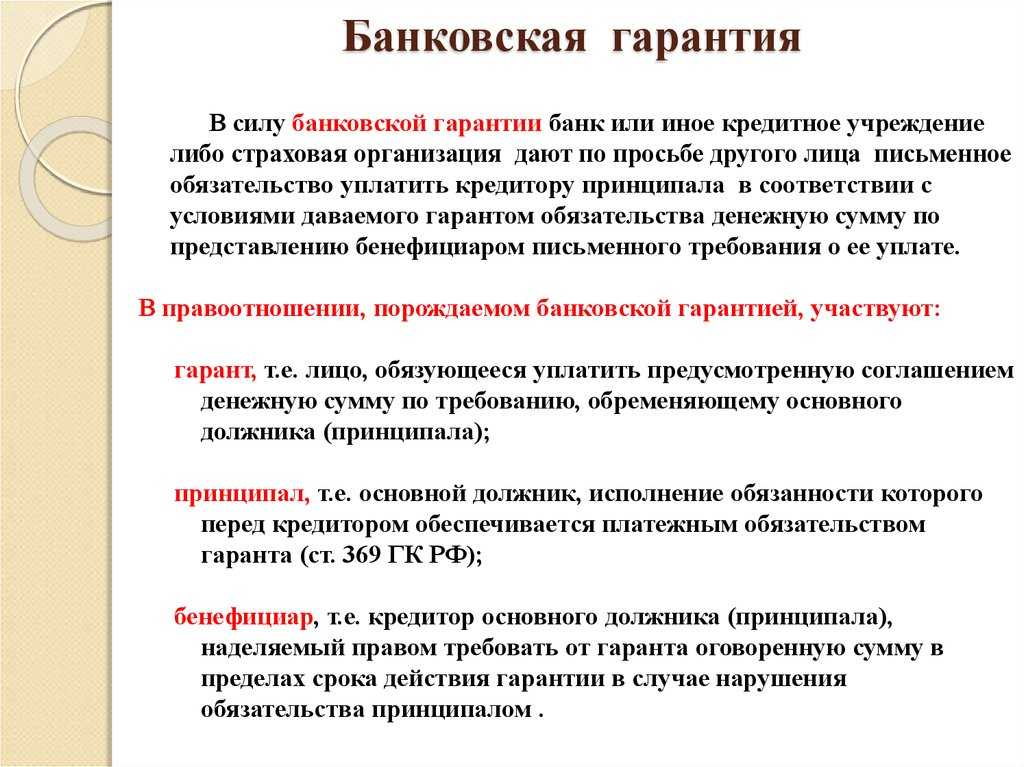

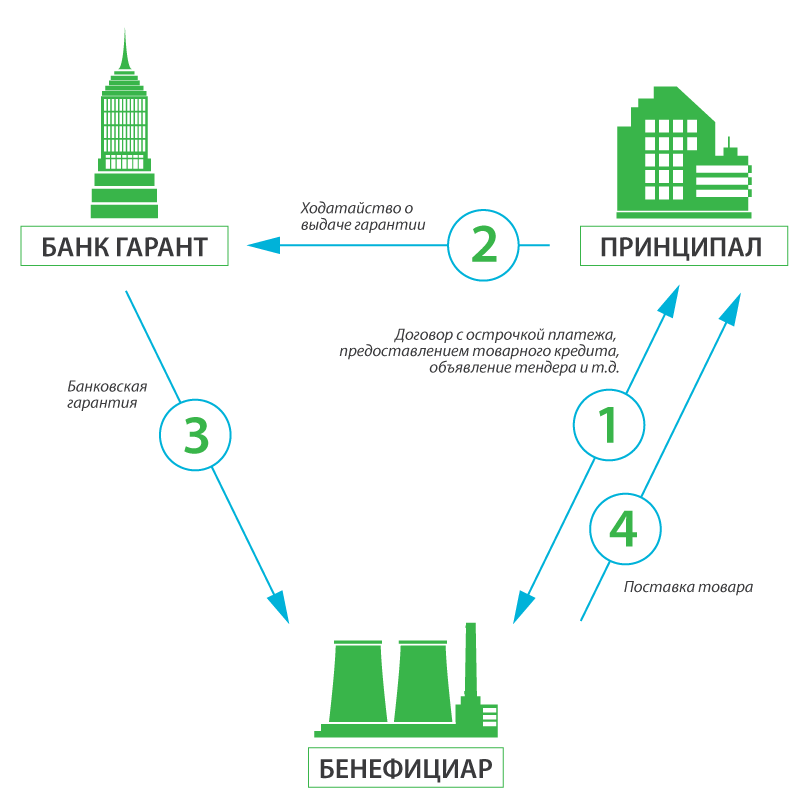

Банковская гарантия по своей сути является страховкой заказчика от возможных расходов, связанных с недобросовестным исполнением поставщиком своих обязательств по контракту. Благодаря удобству своего использования она является распространённым инструментом во взаимоотношениях между заказчиком и исполнителем не только в сфере государственных закупок, но и коммерческих, а также международных.

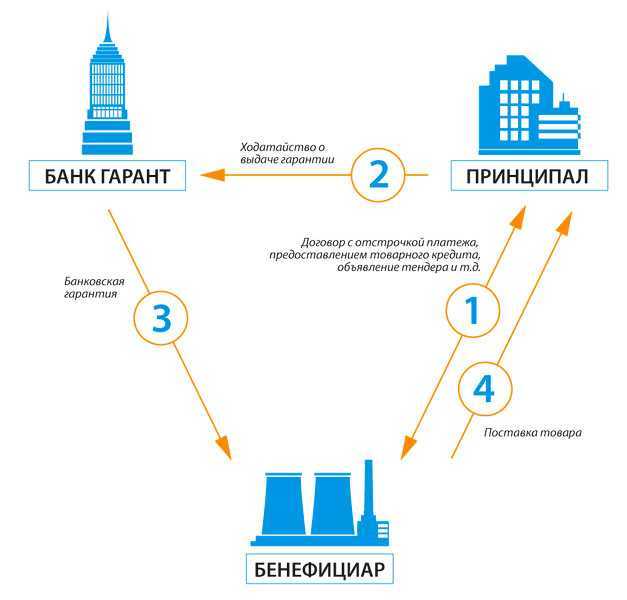

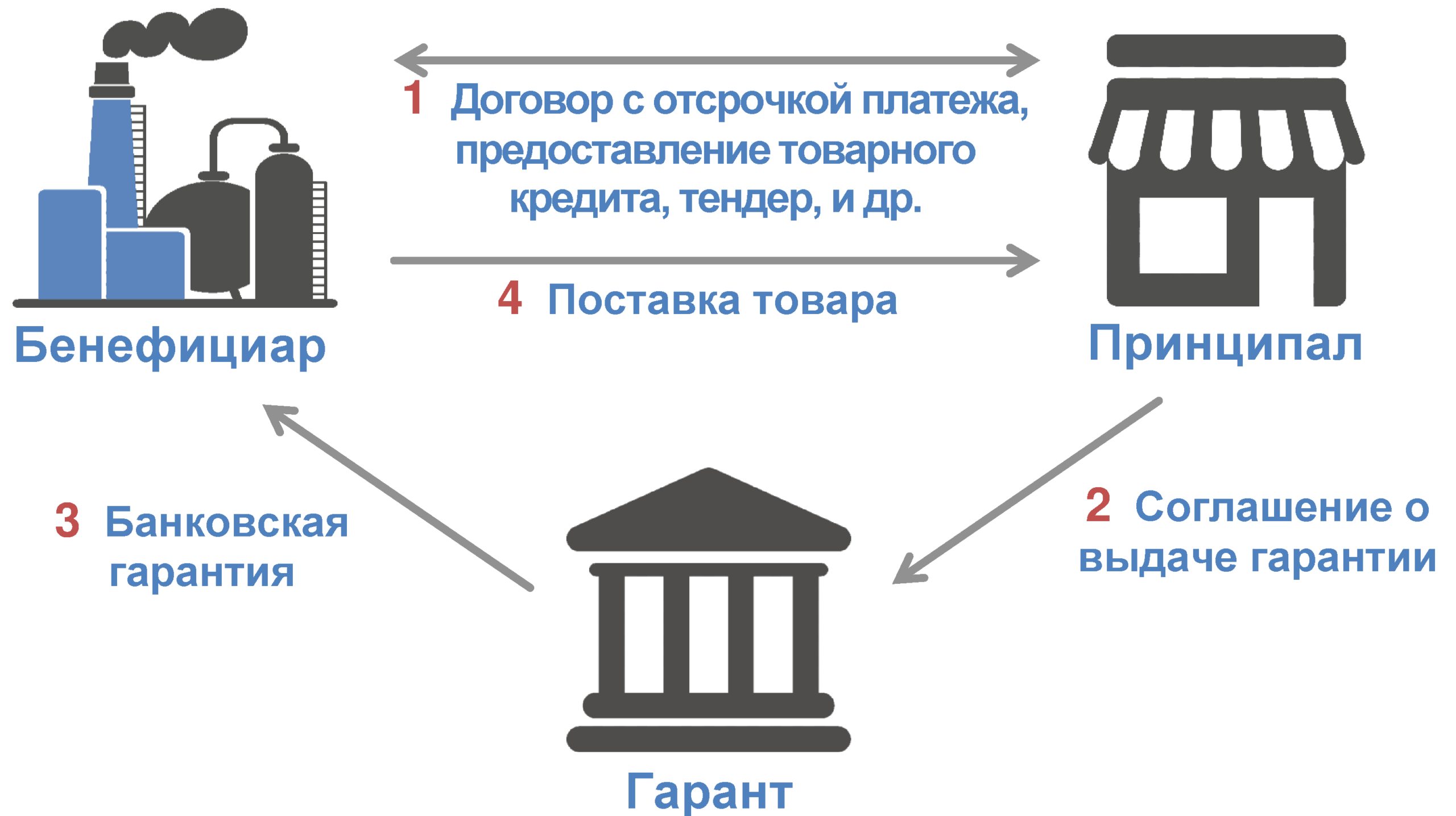

После прохождения принципалом процесса согласования его заявки на получение БГ, прежде чем получить саму гарантию, стороны должны подписать договор о её выдаче. Он имеет трёх участников:

- Гарант – банк, который выдал бумагу. В случаях, указанных в тексте гарантии, должен будет выплатить бенефициару сумму в качестве возмещения его убытков.

- Бенефициар – юридическое лицо, являющееся выгодоприобретателем по БГ.

- Принципал – юридическое лицо, которое при наступлении гарантийного случая, будет являться должником.

В случае если документ оформляется в качестве обеспечения исполнения обязательств по государственному контракту, то взаимоотношения сторон регулируются Законом № 44-ФЗ. Данный закон содержит в себе список обязательных пунктов, которые должен содержать в себе гарантийный документ. Одним из них является отлагательное условие.

В широком смысле отлагательное условие обозначает, что договор или его отдельные пункты вступят в силу только после выполнения определённых условий или наступления событий. В отношении БГ этот пункт обозначает, что гарантийный документ выдаётся по обязательствам принципала, которые возникнут из госконтракта при его заключении. Необходимость данного пункта обусловлена тем, что исполнитель обязан предоставить обеспечение контракта до его заключения.

В случае если компания выбрала в качестве обеспечения своих обязательств по государственному контракту предоставление банковской гарантии, она должна быть оформлена согласно требованиям действующего законодательства и заказчика. Чтобы обеспечительный документ был составлен верно и корректно, обратитесь к специалистам. Позвоните в «РосТендер», опытные специалисты помогут Вам разобраться в тонкостях и нюансах этой необходимой бумаги.

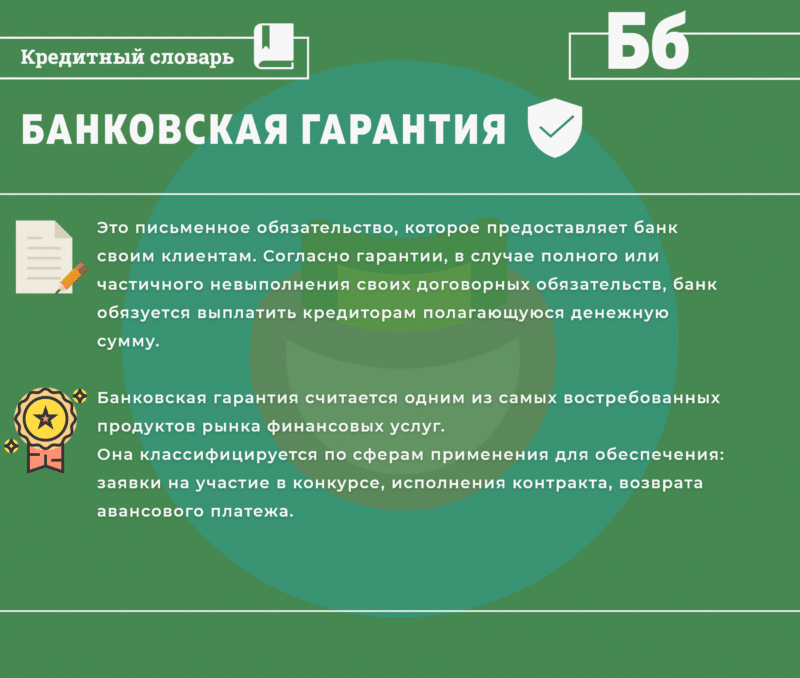

Что такое банковская гарантия

До недавнего времени использовался термин «банковская гарантия» (БГ), однако с последними поправками Гражданского кодекса РФ были внесены изменения в статью 368, где понятие расширили от банковской до независимой.

Согласно этой статье, независимая гарантия – ситуация, по которой гарант берет на себя обязательства выплаты неустойки второго лица третьему, по договоренности, если второе лицо не выполнило свои обязательства перед третьим.

Звучит достаточно сложно, но постараемся объяснить простыми словами. Будем использовать понятие именно банковской гарантии, так как в статье рассматриваем формат банковской подстраховки второго лица.

Итак, банковская гарантия – что это? Вкратце, это ситуация, когда банк становится поручителем одной из сторон договора.

Если в результате сделки одна сторона рискует, а вторая не может обеспечить выполнение обязанностей на 100%, банк подстраховывает вторую сторону и оплачивает долг, неустойку, сумму реализовавшегося риска, в случае неудачи стороны, за которую он поручился.

В сделках такого характера присутствуют два договора:

В случае, если банку придется выплатить деньги стороне договора, вторая сторона становится должником финансовой организации, а сам банк – его кредитором.

Чаще всего механизм банковской гарантии используется при госзакупках или при государственных и крупных коммерческих грантах.

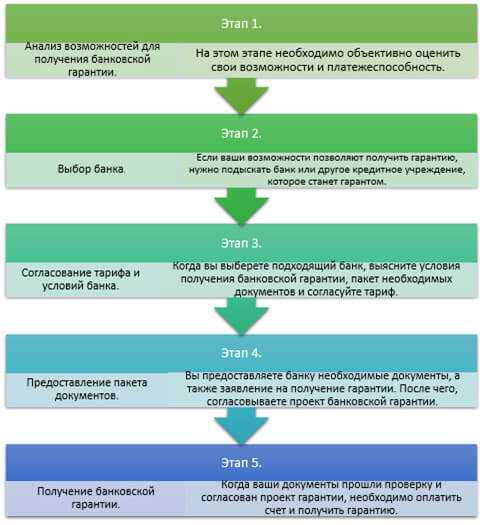

Как оформить банковскую гарантию — 6 основных этапов

Оформить её можно как обычным, так и электронным способом.

Для получения обычным способом подают печатные копии документов, а используют его для крупных сумм от 20 млн рублей. Ускоренным способом гарантию получают всего за пять рабочих дней.

Самый простой и быстрый способ — получить документ электронного формата. Для этого документы отправляют онлайн, подпись тоже ставят электронную. Личное присутствие не нужно ни на одном из этапов. Но оформить таким способом можно покрытие на сумму, не превышающую 3 млн рублей.

Этап 1. Возникновение потребности в получении гарантии

Банковская гарантия обязательна нужна компаниям, участвующим в госзакупкках.

Это своеобразная страховка заказчика, ведь банк обязан выплатить деньги, если вдруг исполнитель не справится с обязательствами.

Этап 2. Поиск банка-гаранта

Ознакомьтесь с перечнем банков, выдающих гарантии на сайте Минфина.

Проще получить гарантию в банке, в котором у компании уже открыт расчётный счёт. Если же ваш банк в списке Министерства Финансов отсутствует, то попросите рекомендовать учреждение других участников госзакупок.

Ещё есть варианты самостоятельного анализа в реестре госзакупок и обращение к брокеру.

Этап 3. Подготовка заявления на выдачу гарантий

Заявление подают в банк. Форму, по которой оно должно быть составлено, утверждает тоже банк. Поэтому пишут его уже на месте.

В заявлении указывают информацию обо всех субъектах сделки. Отмечают всю информации о гарантии — при каких условиях она действует, какого вида, можно ли её отозвать, какие обязательства сторон.

Если это необходимо, то в заявлении ставят пометку о том, что гарантия подчиняется Унифицированным правилам или Международной практике резервных обязательств.

Рекомендуем также прочитать материал об аккредитиве для покупки недвижимости.

Этап 4. Предоставление документов в банк

В банк подают заявление и проект. Проект составляют на русском, но если нужно, то дублируют заявление и на другом языке. К заявлению прилагают копию основного договора или другого документа об обязательствах, обеспечивающихся гарантией. Возможно, банк затребует и другие документы. Об этом надо узнать заранее.

Этап 5. Оформление гарантийного договора

Обязательства принципала и банка, обеспечивающего гарантию, закрепляют договором. В договоре указывают, какой порядок выплаты принципалом суммы гарантии банку и какова сама процедура предоставления гарантии. Это, собственно, и есть основные предметы договора.

Договор предусматривает списание определённой суммы со счёта принципала или предоставление банку денежных средств. В соглашении отражают условия, сроки, порядок выплат, их размеры.

Этап 6. Выплата банковских гарантий

Важно понимать, что гарант не несёт ответственности за выполнение принципалом обязательств. Обязательство банка — выплатить деньги по требованию бенефициара, если соблюдены необходимые для выплаты условия. Это в той же степени актуально и для выплат страховых компаний

Это в той же степени актуально и для выплат страховых компаний.

Подробнее о том, как получить банковскую гарантию читайте в нашем материале.

Условия

Понятие банковской гарантии и ее виды

Обеспечение исполнения обязательств по контракту может быть в двух вариантах – деньги исполнителя до выполнения условий контракта замораживаются на счету или оформляется от имени банка, а он получает за свои услуги определенные проценты. Иногда оформив первый вид гарантии, исполнитель по ходу выполнения условий контракта нуждается в дополнительных денежных суммах, тогда можно оформить переобеспечение гарантии. В итоге, выходит, что второй вариант все-таки предпочтителен, так как деньги исполнителя находятся в свободном пользовании.

Рассмотрим вариант обеспечения гарантии банком. Условия банковской гарантии предполагают, что если не исполнены условия договора, то заказчик имеет возможность обратиться в банк за получением денежных средств. Для поставщика (исполнителя) это означает своего рода стимул следовать заключенному соглашению. В лице гаранта по заключенному соглашению выступает банк или страховая компания. Эти гарантийные обязательства банка (в письменном виде) обязательно регистрируются в реестре, т.е. являются официальным документом.

Такого рода гарантии помогают новичкам в сфере госзакупок (тендеров) доказать серьезность намерений. Надо ведь не только выиграть тендер и получить выгодный контракт, но и обеспечить этот контракт (требование законодательства).

Наиболее востребованные виды банковских гарантий:

| Вид гарантии | Размер, в % от суммы договора | Срок действия | Примечание |

|---|---|---|---|

| Для обеспечения заявки на участие в аукционах, тендерах (Ростендер) , на получение подряда на строительстве , поставки товаров, в конкурсе. | 5 % | Ограничен подписанием договора или выдачей гарантии для его выполнения (если участник выиграл тендер) | Является гарантией исполнения своих обязательств победителем тендера |

| На обеспечение выполнения контракта | 10 % | До исполнения обязательств по контракту, но обычно длится на 1 месяц дольше времени действия договор а. | Служит непосредственно гарантией надлежащего исполнения условий контракта |

| Для обеспечения возврата авансового платежа | Не меньше размера аванса | До исполнения обязательств по контракту, но обычно длится на месяц дольше периода действия договора. | Если при заключении контракта предусмотрено получение аванса ( транша) на выполнение условий контракта, то нужна гарантия его возвращения в случае неправомерного расходования выданных средств |

Существуют и другие виды, имеющие свои особенности содержания: таможенная, тендерная и другие.

Как проверить подлинность

Проверить банковскую гарантию на подлинность надо и заказчику, и исполнителю, которые рассматривают поступившую гарантию. Если обязательные пункты отсутствуют – это либо подделка, либо допущены ошибки в оформлении. Также надо проверить наличие номера БГ в соответствующем реестре на сайте zakupki.gov.ru. Банк, который выдал вам документ, должен быть в списке Минфина. Можно для подтверждения гарантии отправить официальный запрос гаранту для подтверждения оформления (лучше делать запрос в головной офис), также можно позвонить лично по телефону.

Если вы действуете через брокера, то подтверждение сделки требуйте у него.

Как получить банковскую гарантию

Выплата средств банковской гарантии происходит по условиям заключенного договора. Чаще всего основная часть средств выплачивается клиенту в виде аванса, а остаток может делиться на несколько платежей. Если принципал является постоянным клиентом банка и не вызывает сомнений в финансовой состоятельности, банк может пойти ему навстречу и выдать гарантию без предварительного получения оплаты комиссии.

Поиском подходящего банка можно заняться самостоятельно. Нужно будет сравнить предложения кредитных организаций, чтобы выбрать лучший вариант. Хорошее подспорье в данном процессе — это онлайн-агрегаторы. На Финакс можно за пару кликов изучить предложения от 30+ банков без лишних усилий и временных затрат, подать заявку и получить одобрение.

Финальным этапом сделки является выдача банковского поручительства в документальном формате. Клиент получит гарантию в бумажном или электронном виде. Для государственных закупок подходит только электронный вариант, который можно легко проверить.

Оформить банковскую гарантию за 1 день

Оставить заявку

Для чего нужна банковская гарантия

Безотзывная банковская гарантия

Безотзывная банковская гарантия – это самый надежный способ обеспечения обязательств. Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

Согласно статьи 378 ГК РФ обязательство гаранта перед бенефициаром прекращается:

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Будет ли продукт интересен вкладчикам

В перспективе вкладчикам может стать интересен продукт как копилка с определенными целями и сроками или как условный сейф, говорит Тихонов. Однако в нынешней экономической нестабильности у таких вкладов вряд ли будет высокая популярность даже при условии более высокой ставки и гарантиях АСВ, добавляет он. Тем более, что свыше 90% вкладов — меньше 1,4 млн рублей, гарантированных АСВ, замечает аналитик.

Согласно данным АСВ, средний размер вклада физического лица в российских банках в октябре 2022 года составил 274 тыс. рублей. При этом в 30 крупнейших (по объему вкладов) банках он варьируется в диапазоне от 105 тыс. до 1 млн рублей.

Система страхования вкладов за годы своего существования не дала поводов для сомнений в своей надежности, напоминают в Хоум Кредит Банке. Поэтому при полном страховом покрытии безотзывный вклад позволит как получать привлекательный доход от размещения средств домашних хозяйств в банковском секторе, так и даст людям уверенность в их сохранности, замечают в банке.

По мнению Грицкевича, безотзывные вклады имеют хорошие перспективы занять стабильную долю рынка сбережений граждан. Ключевым преимуществом для вкладчиков должна стать более высокая доходность, считает он.

При этом ключевым риском является отсутствие возможности его досрочного закрытия, предупреждает эксперт. «Поэтому вкладчикам необходимо корректно оценивать свою потребность в деньгах на горизонте действия безотзывного вклада», — подчеркивает он.

Основными пользователями таких вкладов будут граждане, которые откладывают деньги для детей, на крупные покупки или на собственную старость, считает финансовый директор Экспобанка Эрнст Беккер.

«Возможный риск для клиента может заключаться в изменении рыночных условий и инфляции. Но данный риск будет компенсирован повышенной ставкой, и клиент всегда сможет выбрать, какой стратегии накопления придерживаться», — добавляет он.

Возникновение гарантийного случая

Главным элементом договора БГ является перечень всевозможных гарантийных случаев, при наступлении которых, банк должен выплатить компенсацию заказчику. И если принципал нарушает условия контракта, заказчик в письменной форме предоставляет требование о выплате компенсации по БГ прямиком в банк. Факт нарушения условий договора обязательно подтверждается документально.

После того, как банк исполнил свои обязательства перед заказчиком, он уведомляет принципала о необходимости осуществления выплат, посредством:

- сообщений в торговой площадке;

- бумажного письма (по почте, курьером, по факсу) или электронного;

- смс-сообщения;

- в сервисе «Сбербанк Бизнес Онлайн».

Нарушивший условия контракта, должен выплачивать долг:

- каждого 30 числа месяца;

- равными частями;

- на протяжении срока действия договора БГ;

- если БГ была оформлена под залог ценных бумаг, обязательства принципала погашаются путем обналичивания бумаг, единовременно.

Стоит отметить, что выплаты производятся только в пределах обозначенных в договоре сумм, дополнительные санкции заказчика в отношении исполнителя, гарантом не оплачиваются.

Отказ в оплате. Банковская гарантия – надежный способ обеспечения исполнения контракта, если наступает гарантийный случай, банк может отказать в осуществлении выплат только в некоторых ситуациях:

- заказчик подготовил не те документы, для подтверждения факта нарушения условий контракта;

- срок действия договора БГ истек.

Осуществление выплат. Наступлением гарантийного случая чаще всего считается отказ:

- победителя конкурса от подписания контракта;

- от участия в конкурсе после окончания приема заявок;

- от материального обеспечения контракта.

Возврат гарантии возможен, если:

- бенефициар расторг контракт;

- истек срок действия контракта или гарантии;

- бенефициару уже выплачена вся сумма в связи с наступлением гарантийного случая.

Какие бывают банковские гарантии

В зависимости от специфики договоров, в которых заказчик предусматривает защиту от потенциальных убытков или несоблюдения зафиксированных договоренностей, выделяют разные виды банковских гарантий. Особым спросом пользуется обеспечение для государственных закупок.

- Тендерные. Эта группа применяется для торгов по 44 и 223-ФЗ. В качестве бенефициара выступает заказчик — государственная структура. Предъявляются особые требования к тексту гарантии, сроку действия и выбранному банку-кредитору. При несоответствии условиям документ не принимается, но с объяснением причин.- Для участия в торгах. По сути, это страхование риска отказа победителя от подписания контракта или от своей заявки. Ее размер составляет от 0,5 до 5% от заявленной цены. Документ предоставляется до проведения торгов. — Обеспечения контракта. Этот вид банковской гарантии защищает заказчика от невыполнения или некачественного исполнения обязательств по договору. В соответствии с законодательством, победитель торгов обязан предоставить обеспечение в течение 5 дней с момента размещения контракта на электронной площадке. Размер денежного вознаграждения составляет от 0,5 до 30%. Допускается в качестве основы для расчета использовать сумму аванса. С 2020 года его размер может достигать 50% от начальной величины договора.- Гарантийных обязательств. В соответствии с 96 ФЗ № 44, по данному виду банковской гарантии величина не может превышать 10% от начальной цены. Порядок и сроки предоставления документа должны быть отражены в контракте и конкурсной документации. Ст. 94 ФЗ № 44 гласит, что приемка выполненных работ возможна лишь после предоставления обеспечения. При этом закон запрещает требовать его при закрытии определенного этапа работ (только по факту выполнения всего спектра).

- Договорные. Это вид банковских гарантий, в которых не принимает участие государство, то есть заказчиком выступает коммерческая организация. — Авансовые. Применяются при получении исполнителем задатка для выполнения обязательств. Гарантия свидетельствует о возмещении средств бенефициару при несоблюдении условий.- Платежные. Защищают от неуплаты принципала после выполнения рабочего задания.- Гарантийные. Обеспечивают своевременное исполнение контракта.

- Таможенные. Этот вид банковских гарантий предназначен для юридических лиц и индивидуальных предпринимателей, занимающихся внешнеэкономической деятельностью. При их выдаче учитывается нахождение банка в списке, утвержденном Федеральной таможенной службой.

- Налоговые. Используются для ускорения процедуры возмещения НДС и получения отсрочки по уплате налогов и обязательных сборов. В этом случае бенефициаром выступает Федеральная налоговая служба.

К менее распространенным видам банковских гарантий можно отнести:

- выкупа акций;

- обеспечения надлежащего использования федеральных марок (заказчиком выступает Росалкогольрегулирование; в случае нарушения положений контракта компенсация перечисляется в федеральный бюджет);

- на коносамент (заказчик — владелец судна с грузом без коносамента);

- для аккредитации IATA;

- судебные (механизм обеспечения исков).

В зависимости от обеспечения выделяют 2 вида банковских гарантий:

- Беззалоговые. При их выдаче анализируется кредитный рейтинг и набранный скоринговый балл. Обычно предоставляются на небольшие суммы или постоянным клиентам с хорошей платежной дисциплиной.

- Залоговые. За выполнение условий по контракту соискатель поручается собственными активами (транспортными средствами, недвижимостью, ценными бумагами и т.д.).

По типу выплат гарантии подразделяются на:

- Условные. Кредитор перечисляет деньги по первому требованию бенефициара, не дожидаясь предоставления документов.

- Безусловные. Компенсация возмещается только после анализа документов, подтверждающих факт наступления страхового события.

Отлагательное условие в банковской гарантии по 44-ФЗ. Что это?

Банковская гарантия – договор, обеспечивающий безопасность соглашений, благодаря чему является неотъемлемой частью некоторых из них. Благодаря банковской гарантии компании могут заключать сделки, например, на приобретение товара, со значительной отсрочкой оплаты.

Многие предприятия (государственные, иностранные и другие) работают только с компаниями, которые могут предоставить для ознакомления документ, подтверждающий наличие у предприятия банка-гаранта.

Для того, чтобы получить банковскую гарантию, заявителю необходимо подтвердить свою платежеспособность, поэтому предоставление потенциальному банку-гаранту документации, подтверждающей состоятельность – обязательно.

Если заявитель по всем необходимым параметрам устраивает банк-гарант, то между ними заключается договор о предоставлении банковской гарантии.

Договор банковской гарантии – документ, в котором указываются все условия сделки, права и обязанности сторон, а также сумма вознаграждения банка-гаранта.

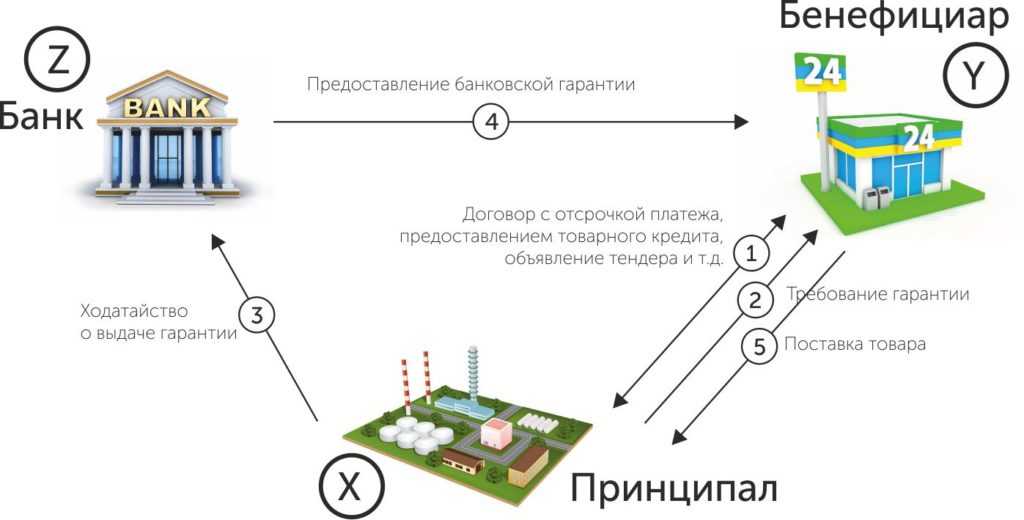

В договоре банковской гарантии принимают участие 3 стороны:

- Банк-гарант – банк, выдающий документ банковской гарантии и выплачивающий в пользу выгодоприобретателя указанную в договоре сумму при наступлении случая, указанного в договоре;

- Выгодоприобретатель – лицо (предприятие), по требованию которого выдается документ банковской гарантии;

- Заявитель, выступающий по договору должником при наступлении случая, указанного в вышеуказанном документе.

Данный вид банковской деятельности регулируется законом 44-Ф3 и законодательно-нормативными актами. Однако в данной документации вся информация по проведению сделок указана не столь однозначно, что порой вызывает путаницу и недостаточную ясность при заключении и выполнении условий сделки.

Одним из таких составляющих договора является отлагательное условие – пункт (раздел), являющийся неотъемлемой частью договора. Он вступает в силу только в случае наступления происшествия, которое указывается в договоре.

В законодательстве не указывается необходимое содержание данного пункта (раздела), что может облегчить работу и сделать условия договора более лояльными для одной из сторон (как правило, для банка-гаранта), в то же время осложняя условия договора для другой стороны, тем самым затрудняя её работу.

В связи с этим неоднократно возникают разногласия по вопросу применения статей законов, регулирующих данную деятельность банковских учреждений.

Договор банковской гарантии является выполненным с отлагательным условием тогда, когда наступил случай, оговоренный в договоре и повлекший за собой выполнение обязательств банка-гаранта (ст. 157 РГК).

Время наступления данного случая не должно и не может быть указано в договоре, к тому же нет 100%-ной вероятности, что данный случай наступит.

Если же он наступает, то банк-гарант осуществляет выплату в пользу выгодоприобретателя, а заявитель в данной ситуации выступает должником. Только при таком условии договор банковской гарантии является выполненным с отлагательным условием.

Если же до момента окончания срока действия договора оговоренный случай так и не наступил, то договор банковской гарантии является выполненным (без отлагательного условия).

Многие банки, выступающие гарантами при составлении договора, стараются максимально размыто указывать свои обязанности при наступлении случая, который повлечет за собой выполнения банком обязательств отлагательного условия, тем самым получая возможность меньшего выполнения своих обязанностей и большего влияния на заявителя.

Поэтому прежде чем подписать договор банковской гарантии, необходимо внимательно ознакомиться со всеми его пунктами, в частности, с информацией об отлагательном условии: она должна быть изложена максимально четко.

Полезная информация? Поделись: Бесплатная On-line консультация

Гид по терминам

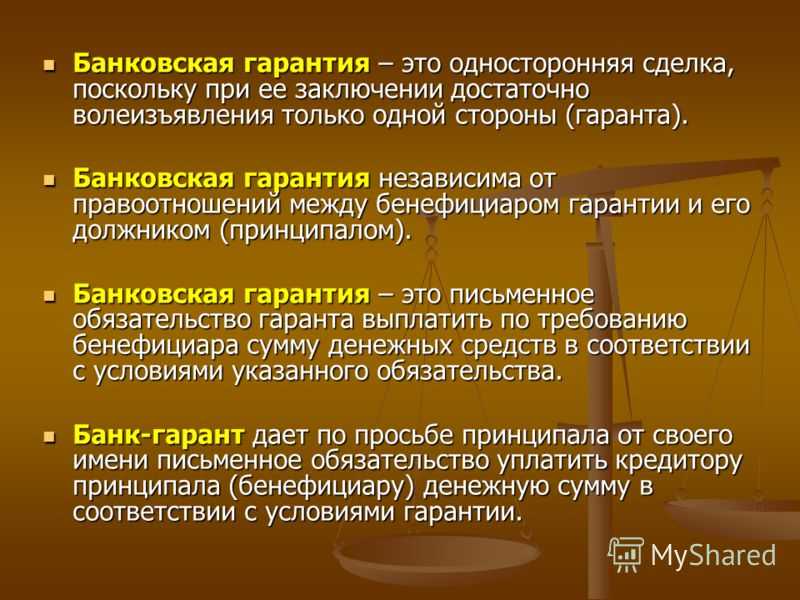

Банковская гарантия – это документальное оформление “обещания” исполнения обязательств должника в пользу кредитора. Проще говоря, это своего рода расписка, в которой за должника поручается третье, пользующееся доверием, лицо. В нашем случае это ПАО «Сбербанк».

В официальной документации используются следующие термины для обозначения сторон:

Принципал – должник, исполнитель заказа, подрядчик. Тот, кто обязуется выполнить условия договора/контракта/тендера.

Бенефициар – получатель товаров/услуг, заказчик.

Гарант – третья сторона сделки (например, Сбербанк), которая обещает бенефициару исполнить обязательства принципала (в случае необходимости).

Закон вносит некоторую смуту в работу с понятием банковская гарантия. Хоть услуга и «банковская», но в соответствии с ГК РФ, выдавать ее могут не только банки (финансово-кредитные организации), но и страховые компании, хотя тут же Федеральный Закон противоречит этому и сообщает нам, что выдача БГ относится к числу только банковских операций (не страховых).

Рекомендуем не испытывать судьбу, если не хотите стать жертвой законодательных разногласий, и пользоваться гарантией, оформленной только банками.