Введение

В современной экономике компании зачастую не могут позволить себе долгосрочные перспективы развития, проекты длиной в десятилетия, и им приходится придумывать способы более быстрого расширения и роста в условиях глобализации . В данной ситуации стратегия M&A1 дает возможность не тратить время и деньги на дорогостоящие исследования и разработки, будь то деятельность в области научно-технического прогресса или же развитие клиентской базы кредитных организаций. К числу достоинств стратегии отнесены рост производства, более быстрый темп развития национальных экономик развивающихся и развитых стран.

Проблемы, связанные со сделками M&A, активно дискутируются в научной литературе. Существуют противоположные точки зрения относительно эффективности и опасности, целесообразности и угроз реструктуризации данного типа. Некоторые исследователи считают, что слияния — это важный источник, повышающий результативность предприятия; другие рассматривают их только как проявление агрессивной политики, которая не всегда может способствовать повышению эффективности.

В целом сделки M&A требуют исследования, анализа и подведения соответствующих выводов, с тем чтобы не повторять ошибки, неоднократно совершенные в прошлом. Данные интеграционные процессы сложны и неоднозначны как в теории, так и на практике. Последствия слияний распространяют свое влияние не только на игроков в отрасли или сферу деятельности, в которых они проводятся, но и на более крупные субъекты, например на национальные экономики и даже мировую экономическую систему.

В данной статье рассматриваются возможности использования непараметрического метода DEA (анализа сверстки данных) для оценки эффективности сделок M&A.

Ответственность Финансовой дирекции

6.1. Всю полноту ответственности за качество и своевременность выполнения задач, возложенных на Финансовую дирекцию, несет Финансовый директор.

6.2. На Финансового директора возлагается персональная ответственность за:

— соблюдение действующего Финансовой дирекцией законодательства РФ;

— организацию деятельности Финансовой дирекции;

— соблюдение сотрудниками Финансовой дирекции производственной и трудовой дисциплины;

— своевременное и качественное выполнение приказов руководства организации;

— соблюдение требований и положений действующей на Предприятии системы менеджмента качества и результативность ее функционирования в Финансовом отделе;

— неправильное ведение финансового и бухгалтерского учета, следствием чего явились запущенность или искажения в финансовой и бухгалтерской отчетности;

— принятие к исполнению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

— нарушение порядка списания недостачи, дебиторской задолженности и других потерь;

— несвоевременное проведение в структурных подразделениях организации проверок, инвентаризаций и документальных ревизий;

— составление недостоверной финансовой отчетности;

— нарушение сроков представления квартальных, годовых и прочих отчетов и балансов в соответствующие органы;

— другие нарушения в деятельности Финансовой дирекции.

6.3. Степень ответственности других сотрудников Финансовой дирекции устанавливается их должностными инструкциями.

M&A как область исследований

Рынок слияний и поглощений имеет особенности, обусловленные страновыми факторами, к которым отнесены степень развитости экономики, совершенство законодательной базы, развитость финансовых рынков и т.д. По ним российский рынок слияний и поглощений существенно уступает рынкам M&A США или Европы. У нас он сформировался значительно позже, положительная динамика по количеству и стоимости наблюдалась до 2012 года, когда произошел экономический кризис, были введены санкции, с тех пор ограничен доступ к денежным ресурсам для осуществления сделок M&A в прежних объемах.

В первой половине 2016 года активность на российском рынке M&A была высокой, но в июле-августе снизилась: в июле проведено 36 сделок на 2,4 млрд долл., что в 2,3 раза меньше, чем в июле 2015 года (5,55 млрд долл.), в августе объем сделок снизился на 15%, до 1,7 млрд долл. против 2,0 млрд долл. за тот же месяц годом ранее.

Российский рынок слияний и поглощений имеет ряд особенностей. Сложилась тенденция к укрупнению хозяйственных активов, подконтрольных государству . В последние годы слияния и поглощения часто обусловлены реструктуризацией бизнеса в сочетании с уменьшением доли государства в экономике .

Главенствующее место на рынке слияний и поглощений по-прежнему занимают сделки нефтегазовой отрасли, несмотря на снижение цен на нефть и санкции. В 2015 г. сокращение количества сделок в нефтегазовом секторе на 43%, до 15,6 млрд долл.,отчасти стало результатом резкого снижения цены на нефть и влияния санкций.

Также наблюдается тенденция к повышению доли трансграничных сделок (на 20% в 2015 году по сравнению с 2013 годом). Из-за девальвации рубля трансграничные сделки обходятся дороже, их количество уменьшилось на 3%, стоимость — на 10%. В общей сложности сумма трансграничных сделок составила 19,7 млрд долл. Одновременно существенно уменьшилась сумма внутренних сделок M&A (на 61%) на фоне снижения суммы трансграничных сделок (на 15%).

Следует рассмотреть основные причины динамики сделок M&A. Во-первых, компания-покупатель оплачивает приобретение компании-цели авансом, до сделки. Любые временные задержки при реализации синергии могут оказывать и оказывают существенное влияние на выгоды от сделок M&A . Во-вторых, сами по себе сделки являются сложными, в дальнейшем компании-покупателю нужно провести интеграцию приобретения . В-третьих, компании-покупатели всегда платят премии акционерам компании-цели. В состав премии входит премия за контроль компании и премия за ожидаемые выгоды, за ожидаемый синергический эффект. В большинстве случаев компании-покупатели переплачивают за компании-цели, снижая, таким образом, собственные выгоды. В-четвертых, эффективность сделок M&A снижается из-за того, что компания-покупатель не учитывает расходы, необходимые для реализации запланированной синергии. В итоге оценка эффективности сделок M&A является сложным, многоаспектным процессом.

Оценка эффективности сделок по слиянию и поглощению

Как правило, для оценки эффективности сделок по слияниям и поглощениям используются традиционные перспективные и ретроспективные методы (табл. 1).

Таблица 1

Традиционные методы оценки

|

Перспективные методы |

Ретроспективные методы |

|---|---|

|

Сравнительный подход — оценка на базе компаний-аналогов |

Бухгалтерский подход — сравнение финансовых показателей до и после сделки |

|

Затратный подход — оценка с точки зрения имеющихся у компании активов |

Рыночный подход — сравнение доходности акций до и после сделки |

|

Доходный подход — прогнозирование денежных потоков и приведение их к настоящему времени по ставке дисконтирования |

Комбинированный подход — корреляция между изменениями финансовых показателей и доходности акций компании |

Ретроспективные методы с использованием фактических данных применяются для оценки эффекта после интеграции. В рамках ретроспективной оценки существуют следующие подходы:

- бухгалтерский подход: сравниваются финансовые показатели до и после проведения сделки, которые рассчитываются по данным бухгалтерской отчетности;

- рыночный подход: изучается реакция фондового рынка на сделку, анализируется доходность акций компании до и после сделки, после чего можно сделать вывод о результативности;

- комбинированный подход: изучается корреляция между изменением финансовых показателей и изменением доходности акций компании.

Необходимо отметить, что в рамках ретроспективной оценки (после интеграции) также возможно использование методов перспективной оценки (доходный, сравнительный, затратный подходы), при замене в них прогнозных данных на фактические.

Перспективные методы применяются для расчета эффекта до слияния/поглощения с целью определить оптимальную цену объекта до его покупки. Так можно оценить целесообразность сделки. В рамках перспективных методов выделяют доходный, сравнительный и затратный подходы.

Доходный подход. Составляется прогноз денежных потоков, их приводят к настоящему времени по ставке дисконтирования. В зависимости от горизонта планирования используются следующие методы:

- метод дисконтирования денежных потоков подходит при наличии четких временных рамок, применяется в большей степени для оценки проектов; денежные потоки детально рассчитываются на каждый год по ставке дисконтирования;

- метод капитализации подходит при отсутствии временных ограничений, применяется для оценки действующего бизнеса; средний денежный поток рассчитывается и капитализируется по ставке дисконтирования;

- комбинирование методов, самый распространенный способ оценки компаний в сделках M&A, применяется при расчетах денежных потоков в течение некоторого периода после интеграции компании, в дальнейшем рассчитывают на стабильное развитие компании; для определения синергического эффекта определяют разницу между стоимостью объединенной фирмы и совокупной стоимостью фирм до объединения.

Сравнительный подход. Оценка проводится с привлечением компаний-аналогов, которые сопоставимы по размеру, обслуживаемым рынкам, отрасли, финансовым результатам и т.д. Основными считаются метод рынка капитала, метод сделок, метод отраслевой специфики. Для всех методов, как правило, используется схожая технология расчета:

- сбор информации по схожим сделкам у компаний-аналогов и выбор сопоставимых аналогов;

- расчет отношения рыночной цены компании- аналога и выбранного финансового параметра, в качестве последнего используется чистая прибыль, прибыль до уплаты процентов и налогов, денежный поток, выручка, дивиденды и др.;

- определение стоимости компании-цели путем умножения аналогичного финансового параметра компании-цели на соответствующий показатель.

Синергетический эффект можно оценить с помощью показателей компании-аналога. Для этого разницу между показателями компании до и после сделки необходимо умножить на соответствующий показатель компании-цели.

Затратный подход. Оценочная стоимость собственного капитала определяется как разница скорректированной балансовой стоимости активов и текущих обязательств компании-цели. Синергетический эффект выразится в увеличении стоимости имущественного комплекса компании.

Рис. 1. Основные методы эконометрического подхода анализа эффективности

Финансовая дирекция

Финансовая дирекция создается по распоряжению высшего органа управления хозяйствующего субъекта ( в США — совета директоров, в Германии — наблюдательного совета, объединяющего владельцев компании, представителей работников, независимых экспертов) и, как правило, включает финансовый отдел и бухгалтерию.

Субъектом управления является специальная группа людей ( финансовая дирекция), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Финансовый менеджер в своей деятельности руководствуется Положением о финансовой дирекции и настоящей должностной инструкцией.

Воспроизводственная функция проявляется в работе финансового менеджера ( финансовой дирекции) через своевременную и полную концентрацию финансовых ресурсов в виде денежных средств ( фонды денежных средств), необходимых для обеспечения материального производства.

Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделении. Положение о финансовой дирекции включает общие моменты организации дирекции, задачи дирекции, ее структуру, функции дирекции, взаимоотношения с другими подразделениями ( дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции.

На крупных предприятиях для управления финансами создается обособленная специальная служба в виде финансовой дирекции, как правило, включающая бухгалтерию и финансовый отдел.

Бухгалтер, подчиняясь напрямую только директору филиала, координирует свою работу с финансовой дирекцией. Необходимость в наличии сильной позиции заместителя директора филиала в этом варианте отсутствует. Она может быть заменена либо менеджером по административно-хозяйственным вопросам, либо менеджером по вопросам маркетинга.

На крупных хозяйствующих субъектах финансовая деятельность сосредоточена в специальных подразделениях, которые объединяются в финансовую дирекцию во главе с финансовым директором или главным финансовым менеджером.

|

Модель системы управления финансовой деятельностью. |

Налаживать работу следует непосредственно на предприятиях путем формирования полноценных экономических служб — отделов труда, нормирования, мощной маркетинговой структуры, финансовых дирекций, всех тех подразделений, что необходимы в рыночной среде.

Управление филиалом в этом варианте может быть основано на принципах двоевластия: директор подчиняется службе продаж ( маркетинговая дирекция), бухгалтер — финансовой дирекции. В ведении заместителя директора остаются административно-хозяйственные вопросы.

В этом варианте управление потоками сконцентрировано в двух основных службах: финансовой и маркетинга. Функции финансовой дирекции расширены за счет подчинения юридического отдела и службы безопасности. К ведению маркетинговой дирекции отнесены службы поставок и продаж.

Дирекция и каждое ее подразделение функционируют на основе Положения о финансовой дирекции или подразделении. Положение о финансовой дирекции включает общие моменты организации дирекции, задачи дирекции, ее структуру, функции дирекции, взаимоотношения с другими подразделениями ( дирекциями) и службами хозяйствующего субъекта, права и ответственность дирекции.

|

Общая схема финансового менеджмента. |

Как узнать больше о финансах и бизнесе

- Чтобы оценить предстоящие расходы и доходы, в компаниях составляют бюджеты — например, бюджет доходов и расходов, производства и продаж. В Skillbox Media есть статья о бюджетировании, из которой вы узнаете, как устроен этот процесс.

- Финансовые аналитики используют результаты анализа, чтобы оценить состояние компании и дать рекомендации, как увеличить прибыль. Прочитайте обзор профессии, чтобы узнать больше о работе таких специалистов.

- Финансовому анализу можно научиться. Это позволит вам зарабатывать больше или начать карьеру финансового аналитика. Для этого в Skillbox есть курс «Финансовый аналитик». Он подходит и студентам, и тем, кто уже работает с финансами. На нём учат оценивать финансовое состояние компании, составлять финмодели, анализировать бюджеты. Этих знаний хватит, чтобы устроиться на работу в штат.

- Для владельцев бизнеса в Skillbox есть курс «Финансы для предпринимателя». На нём можно систематизировать знания — это позволит выстроить прозрачную систему финансов в компании и эффективно управлять ей.

Какие показатели используют в финансовом анализе

Финансовых показателей сотни. Их подбирают исходя из целей анализа

Мы расскажем о базовых показателях, на которые в большинстве случаев обращают внимание внутренние и внешние пользователи

Внутренние пользователи чаще всего обращают внимание на валовую прибыль, постоянные затраты и рентабельность. Валовая прибыль показывает способность бизнеса зарабатывать деньги и отвечает на вопрос, нужно вообще им заниматься или нет

Её рассчитывают по формуле:

Валовая прибыль показывает способность бизнеса зарабатывать деньги и отвечает на вопрос, нужно вообще им заниматься или нет. Её рассчитывают по формуле:

Валовая прибыль = Выручка − Себестоимость товаров или услуг

Выручка — сумма, на которую бизнес продал товаров или оказал услуг. Себестоимость — деньги, которые потратили на производство или оказание услуг. Например, для торговли это закупочная стоимость товара, доставки и упаковки.

Постоянные затраты — это затраты, которые не сокращаются в период сезонных колебаний или кризиса. Они не зависят от объёма производства. Чтобы компания могла проходить временные трудности, объём постоянных затрат должен составлять не больше 30% от общего объёма затрат.

Чтобы рассчитать постоянные затраты, нужно сложить все издержки — арендную плату, расходы на коммунальные услуги, рекламу и так далее. Можно использовать для этого среднемесячные показатели — например, сумму, которую компания в среднем тратит на рекламу за месяц.

Рентабельность продаж по чистой прибыли показывает долю чистой прибыли в общей выручке бизнеса. Простыми словами — сколько копеек чистой прибыли бизнес получает с каждого рубля выручки. Показатель рассчитывают по формуле:

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка × 100%

Есть и другие виды показателя, которые важны для внутренних пользователей. Подробнее о них можно прочитать в статье о рентабельности.

Внешним пользователям важно знать, насколько компания устойчива и будет ли она приносить прибыль в будущем. Чтобы понять это, смотрят на такие показатели, как ликвидность, оборачиваемость активов и рыночная стоимость

Ликвидность — это способность быстро продать активы по цене не ниже рыночной.

Например, банк при одобрении кредита будет смотреть, какое имущество компании можно быстро продать в случае неуплаты долга. Инвестор будет смотреть, насколько быстро бизнес сможет рассчитаться с долгами и выстоять в тяжёлые времена.

В Skillbox Media есть материал о ликвидности — из него вы узнаете, какая бывает ликвидность и как анализировать этот показатель.

Оборачиваемость активов показывает, с какой скоростью компания полностью использует актив. Например, за сколько дней бизнес продаёт партию товара.

Этот показатель сравнивают с оборачиваемостью конкурентов. Обычно чем он меньше, тем лучше. Это говорит о том, что компания эффективно использует активы. Если оборачиваемость большая, это значит, что активы используются неэффективно. То есть деньги «зависают» в этих активах вместо того, чтобы превращаться в чистую прибыль компании и оседать на счетах.

Рыночная стоимость — это цена, за которую объект может быть продан в условиях свободного рынка. Зная цену, инвестор сможет предположить, будет ли у компании возможность вернуть вложенные деньги в случае неудачного запуска проекта.

Этапы формирования финансовой структуры

Чтобы грамотно упорядочить центры финансовой ответственности, выстроить слаженную структуру и органично вписать ее в бизнес-модель, стоит действовать последовательно.

Есть несколько базовых этапов, которые помогают организовать финансовую структуру.

Общий анализ деятельности предприятия

Для начала важно составить общее понимание о бизнесе в целом. Стандартно определяют такие параметры:

- задачи, которые должны решать те или иные отделы, подразделения, сотрудники;

- принцип документооборота;

- движение и вид товаров;

- управление основными финансовыми показателями;

- движение денежных средств внутри предприятия;

- организация бухгалтерского и управленческого учета.

Выделение бизнес-направлений

На этом этапе нужно выделить все бизнес-процессы на предприятии и четко их разграничить. Важный критерий — каждое направление должно быть завершенным, проходить полный производственный цикл.

Все ключевые процессы складываются в определенный алгоритм, цепочку задач, которая формирует структуру всех этапов работы по каждому направлению.

Например, предприятие занимается ремонтом техники. Нужно обозначить все процессы:

- закупка инструментов и комплектующих;

- продвижение услуг на рынке;

- реализация;

- хранение;

- техподдержка и т.д.

Обозначив основные процессы, можно определить, как бизнес получает тот или иной финансовый результат, как взаимосвязаны отделы, как формируется ценность для клиента и другие базовые критерии.

Анализ организационной структуры и внедрение финансовой модели

Каждое предприятие работает по определенной бизнес-модели — линейной, дивизионной, матричной и другой. Если не определить схему самостоятельно, она сложится автономно.

Подробнее о том, какие бывают модели и как их формируют, мы писали здесь.

На этом этапе важно четко определить бизнес-модель и ключевые параметры:

- сколько отдельных единиц есть на предприятии;

- как они взаимодействуют между собой;

- как складывается цепочка руководителей и подчиненных;

- за какой результат отвечает каждая позиция и т.д.

На организационной схеме видно, какую ответственность несет каждая структурная единица. Чтобы органично встроить финансовую структуру в общую модель, нужно соотнести бизнес-направления с отдельными структурными единицами — определить, кто и за что будет отвечать в вопросах выполнения ключевых бизнес-задач.

Так станет ясно, какие структурные единицы отвечают за расходы, какие — за доходы, какие — за оба показателя. В зависимости от задач и функций каждого подразделения определяются критерии, по которым и формируют ЦФО.

Например, конкретный отдел не только отвечает за прибыль компании, но также может управлять внеоборотными активами. Он вправе принимать решения о формировании нового цеха, замене оборудования, покупке нового бизнеса или продаже старого дела. Значит, это подразделение — центр инвестиций.

Кадровый отдел занимается поиском новых сотрудников, обучает их, настраивает рекламу о наборе персонала. В рамках его деятельности появляются только затраты, за которые он несет ответственность. Это — центр расходов.

На практике этапов может быть больше. Это напрямую зависит от масштаба предприятия. Чем больше направлений деятельности фирмы и чем сложнее ее модель — тем дольше займет построение финансовой структуры.

В любом случае, ЦФО должны выполнять главную задачу — определить перечень ответственных лиц за каждый конкретный результат и установить их взаимодействие. Так все ключевые процессы в компании будут прозрачными, а отдельные подразделения — более самостоятельными.

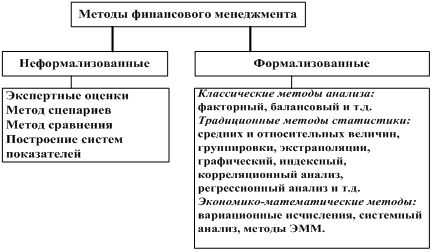

Методы финансового анализа

Финансовые показатели в отрыве от других данных не дают полезной информации. Допустим, собственник провёл анализ и выяснил, что рентабельность составляет 30%. Чтобы понять, хороший этот показатель или плохой, используют методы финансового анализа.

Методами называют способы изучить и оценить показатели. В учебниках описывают до одиннадцати методов, мы расскажем об основных.

Горизонтальный анализ — показатели отчётного периода сравнивают с показателями предыдущего. Например, несколько важных показателей за 2023 год — с показателями за 2022 год. Это позволяет увидеть динамику.

Допустим, компания смотрит выручку за последние два года и видит, что показатель падает. Чтобы понять, почему это происходит, изучают другие показатели. Например, может оказаться, что продукт устарел, услугу оказывают неправильно или сотрудникам не хватает мотивации.

Трендовый анализ — вариант горизонтального анализа. Показатели сравнивают с показателями за несколько прошлых периодов. Например, берут показатели за 2019, 2020, 2021 и 2022 года, смотрят на изменения и определяют тренд.

Трендовый анализ показывает тенденции. Например, если прибыль растёт ежегодно на 20%, можно предположить, что в следующем году будет так же.

Вертикальный анализ — изучение того, как каждая позиция отчётности влияет на итоговый результат. Например, как на прибыль влияют выручка или себестоимость продукции. Горизонтальный и вертикальный анализ взаимно дополняют друг друга.

Анализ коэффициентов показывает, как одни показатели влияют на другие. Например, долги могут повлиять на чистую прибыль.

Допустим, поставщики повысили цены и увеличились налоговые сборы — в результате чистая прибыль упала. В таком случае компания может продать или сдать в аренду неиспользуемые активы (например, свободный склад), чтобы нивелировать расходы.

Сравнительный анализ — показатели компании сравнивают с показателями конкурентов. Метод позволяет понять, насколько эффективно работает компания в сравнении с другими бизнесами из отрасли.

Выводы и практическое использование результатов

Проведенные нами расчеты показали, что метод DEA не всегда подходит в разрезе оценки эффективности до и после сделки. Данный метод применим для экспресс-выбора компаний-целей среди большого количества компаний. В рамках оценки методом DEA рекомендуется использовать представленную последовательность действий. После выбора нескольких компаний из списка потенциальных целесообразно провести комплексную оценку традиционными методами, обязательно учитывать мотивы и цели сделки (эффективность для бизнеса, для акционеров и т.д.).

На примере оценки эффективности поглощения ОАО «НК «Роснефть» ТНК-BP мы получили неоднозначные результаты. Поначалу прогнозы были положительными. Во-первых, метод оценки доходности акции в недельный промежуток до и после объявления новости о поглощении показал, что инвесторы положительно оценили данную сделку. По оценкам самого ОАО «НК «Роснефть», синергический эффект от сделки должен был составить 10 млрд долл. Однако метод DEA показал, что после приобретения ТНК-BP эффективность ОАО «НК «Роснефть» уменьшилась, наибольшая эффективность достигнута в 2010-2011 годах.

Оценка эффективности на основе финансовой отчетности также демонстрирует двойственные результаты. С одной стороны, эффект слияния оказался положительным в первый год после поглощения, увеличилась рентабельность капитала. С другой стороны, показатель рентабельности активов постепенно снижался с 2012 по 2014 год.

Таким образом, необходимо проводить комплексную оценку эффективности, чтобы учесть все аспекты. Результаты такой оценки могут привести к неоднозначным выводам.

Существует множество мотивов, руководствуясь которыми, компания может выбрать стратегию M&A. Перед тем как заключить сделку, компании следует четко определить, какие цели она преследует, оценить реакцию инвесторов, реально оценить стоимость сделки и отдачу от сделки. Только после этого стоит проводить слияние или поглощение.