В каких случаях применяется принцип осмотрительности при отражении фактов хозяйственной жизни?

Принцип осмотрительности применяется в тех случаях, когда имеется неопределенность в отношении факта хозяйственной жизни, например, при оценке активов и обязательств организации. Этот принцип направлен на предотвращение занижения обязательств или завышения оценки активов, что может привести к искажению финансовой отчетности организации. В соответствии с принципом осмотрительности, бухгалтерские записи должны отражать реальное положение дел в организации, а не только формальные аспекты хозяйственных операций.

Примером применения принципа осмотрительности может быть оценка стоимости запасов организации. Если имеется неопределенность в отношении стоимости запасов, например, из-за изменения цен на рынке, то бухгалтер должен применить принцип осмотрительности и оценить запасы с учетом возможных рисков и потерь. Это может привести к завышению стоимости запасов и, как следствие, к уменьшению прибыли организации. Однако, такой подход позволяет избежать занижения стоимости запасов и возможных проблем с налоговыми органами.

Нормативное регулирование

БУ

Доходы от реализации продукции, работ, услуг по договорам с длительным циклом могут учитываться разными способами (п. 13 ПБУ 9/99):

- по мере готовности работ (услуг, продукции) — если можно определить готовность;

- по завершении всего объема работ в целом.

В течение одного отчетного периода можно применять различные способы признания выручки по разным договорам, если условия и характер выполнения работ (оказания услуг) по ним существенно отличаются.

Для определения степени завершенности работ Минфин предлагает пользоваться критериями и способами, установленными для строительных подрядных работ в ПБУ 2/2008 (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

НУ

Для налога на прибыль договор считается договором с длительным (производственным) циклом, если сроки начала и окончания работ приходятся на разные налоговые периоды и по нему не предусмотрена поэтапная сдача работ (ч. 8 ст. 316 НК РФ, Письмо Минфина от 11.02.2020 N 03-03-07/9075). Срок договора значения не имеет.

Порядок определения доходов отчетного периода по таким договорам организация устанавливает самостоятельно в учетной политике с учетом принципа равномерности или пропорционально доле фактических расходов отчетного периода в общей сумме расходов (по смете) (Письмо Минфина от 11.02.2020 N 03-03-07/9075).

Расходы, относящиеся к признанным доходам, можно признать одновременно с ними, в том же отчетном периоде (абз. 3 п. 1 ст. 272 НК РФ).

НДС

НДС по длительным договорам исчисляется в общем порядке (п. 14 ст. 167 НК РФ):

- при получении аванса;

- при отгрузке продукции, реализации работ, услуг.

Если договор с длительностью производственного цикла более 6 месяцев, и товары (работы, услуги) поименованы в перечне, утв. Постановлением Правительства от 28.07.2002 N 468, то счет-фактура на предоплату не выставляется, НДС начисляется один раз при отгрузке (п. 13 ст. 167 НК РФ).

Сравнение справочных правовых систем «гарант» и «консультант плюс»

Основные отличительные характеристики СПС «Гарант»:

- Большой объем аналитической информации

- Документы в актуальной редакции

- Полнота гипертекстовых ссылок

- Глубокая юридическая обработка

- Единое информационное пространство

- Возможность создания персонального информационного банка

- Поиск по ситуации

- Построение списков корреспондентов/респондентов

- Правовой консалтинг

- Прайм

- Контекстный поиск

- Машина времени

Теперь рассмотрим справочно-правовую систему «КонсультантПлюс». Сегодня ИБ КонсультантПлюс состоит из документов федерального уровня, значительного пласта правовых актов регионального законодательства, документов по международному праву, по вопросам судопроизводства и правоприменительной практики, справочно-консультационных материалов, образцов деловой документации и др.

ЕНВД

Вознаграждения, выплачиваемые по авторским договорам, при расчете единого налога не учитывайте. Связано это с тем, что ЕНВД рассчитывают исходя из вмененного дохода (ст. 346.29 НК РФ).

Однако сумму ЕНВД можно уменьшить на сумму страховых взносов и взносов на страхование от несчастных случаев и профзаболеваний, фактически уплаченных (в пределах начисленных сумм) в том периоде, за который начислен единый налог. При этом общий размер вычета не должен превышать 50 процентов от суммы ЕНВД. Об этом сказано в пунктах 2 и 2.1 статьи 346.32 Налогового кодекса РФ. Подробнее о том, какие суммы входят в состав налогового вычета при расчете ЕНВД, см. Как рассчитать сумму ЕНВД к уплате.

Взносы в ФСС России на обязательное социальное страхование начислять с авторских вознаграждений гражданам не нужно (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Поэтому данные взносы при расчете единого налога не учитываются.

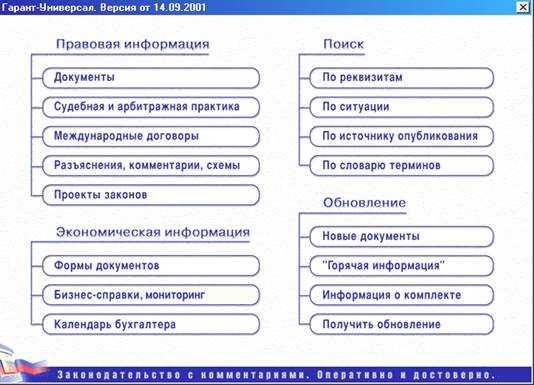

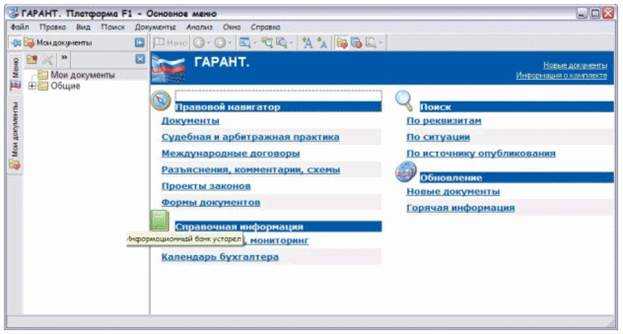

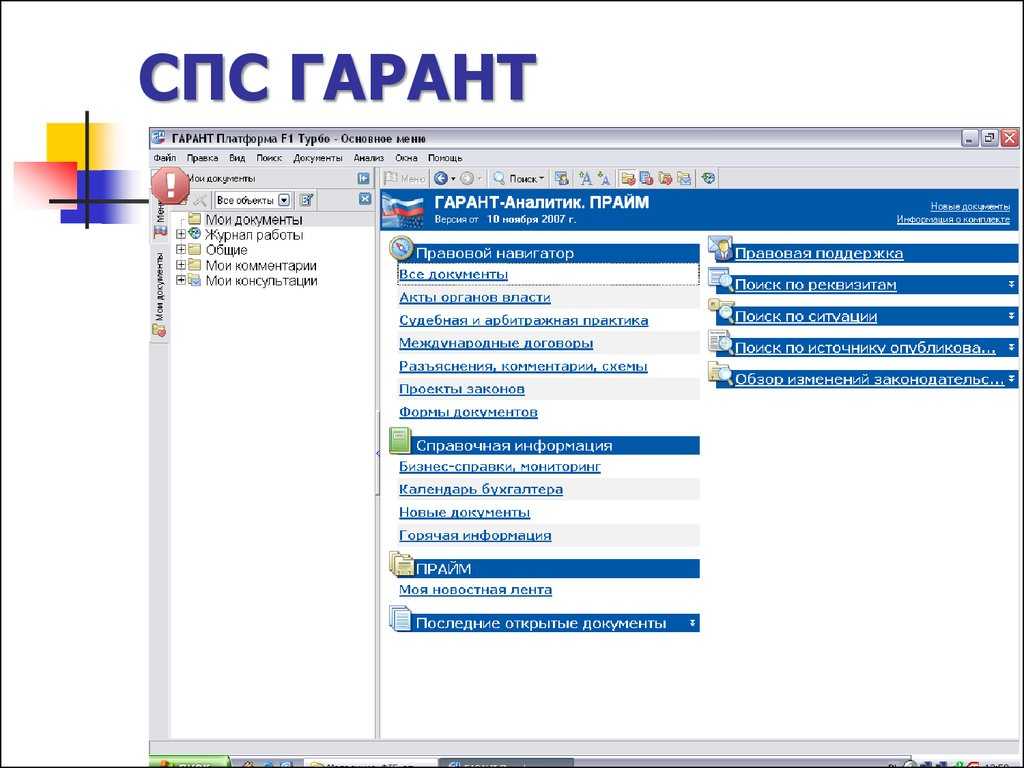

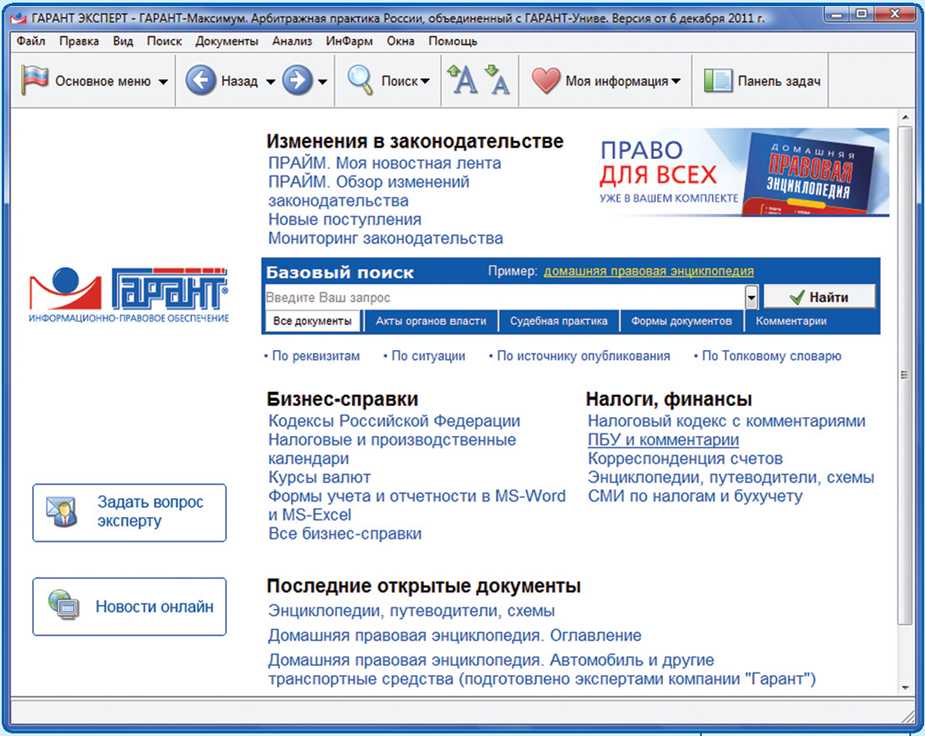

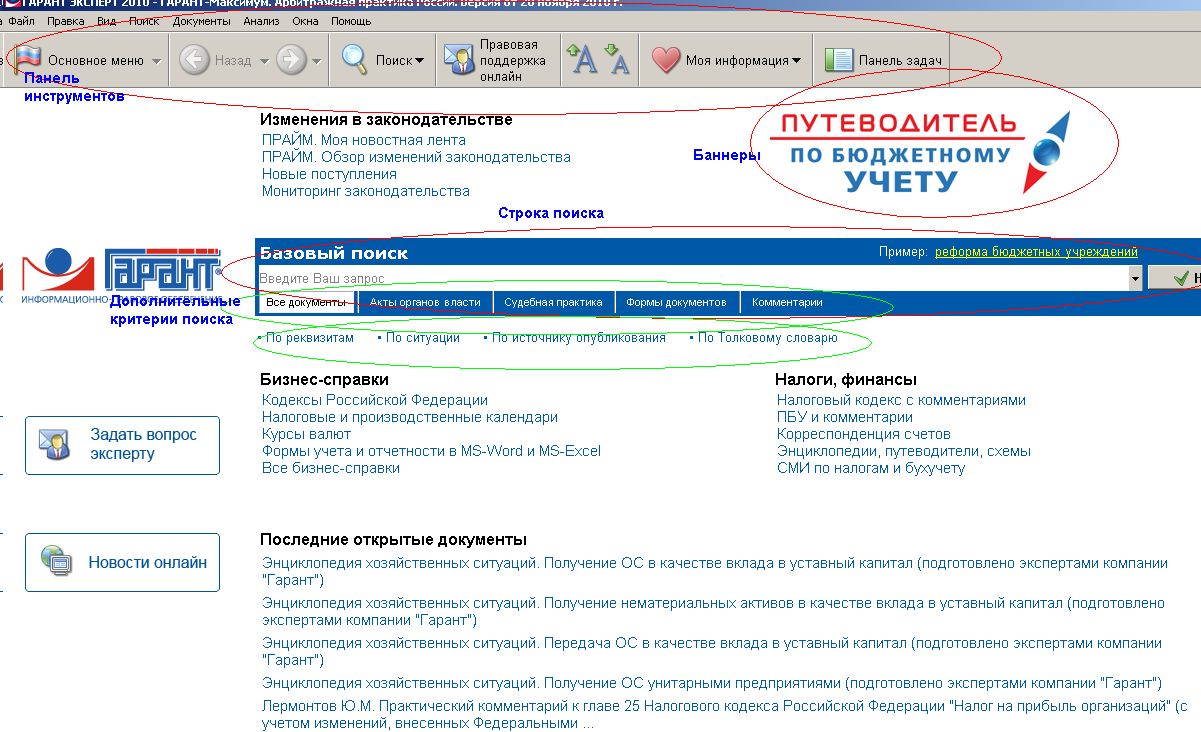

Предназначение и функции правовой системы «Гарант»

Система «Гарант» является справочной системой, которая обеспечивает нахождение нужных документов из области права и работу с ними. Она состоит из нормативных документов, комментариев и разъяснений, случаев из судебной и арбитражной практики, толковых словарей.

Правовая система «Гарант» может быть установлена в двух вариантах:

- Сетевая версия. Установка программы выполняется на сервере или другом компьютере, выполняющем роль центрального, и программой пользуются работники на других периферийных компьютерах, которые подчинены центральному.

- Локальная версия. Программа устанавливается на все компьютеры по отдельности, и использует систему обособленно каждый работник на своём компьютере.

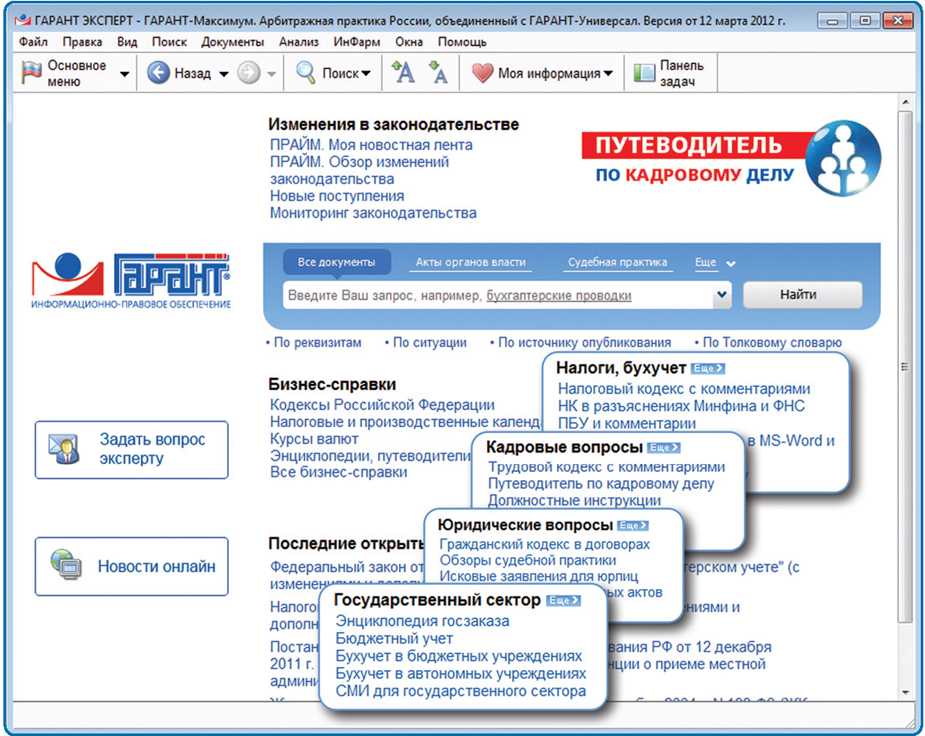

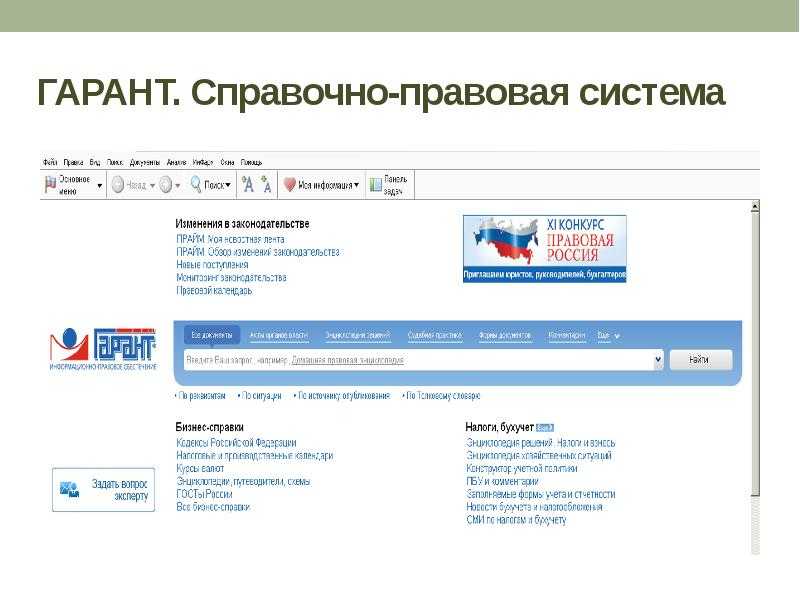

«Гарант» заслуженно получил статус самой лучшей правовой системы, работающей с законодательной информацией России. Наилучшее качество Гаранта обеспечивается значительными информационными объёмами, эффективными средствами поиска и аналитики, и, кроме того, удобством обслуживания.

Суммарное число документации банка информационных данных системы «Гарант» составляет около трёх миллионов документов, самого разного назначения. Количество документов, которые добавляются в базу данных каждую неделю, измеряется тысячами. Но наличие огромного количества информационных данных не означает эффективную работу. Система оснащена инструментами поиска и аналитики, которые позволяют всем пользователям упростить свою работу и сделать её более результативной. Дружественность интерфейсной организации включает в себя простое использование и широкий набор функций, что делает работу специалиста предельно удобной и эффективной.

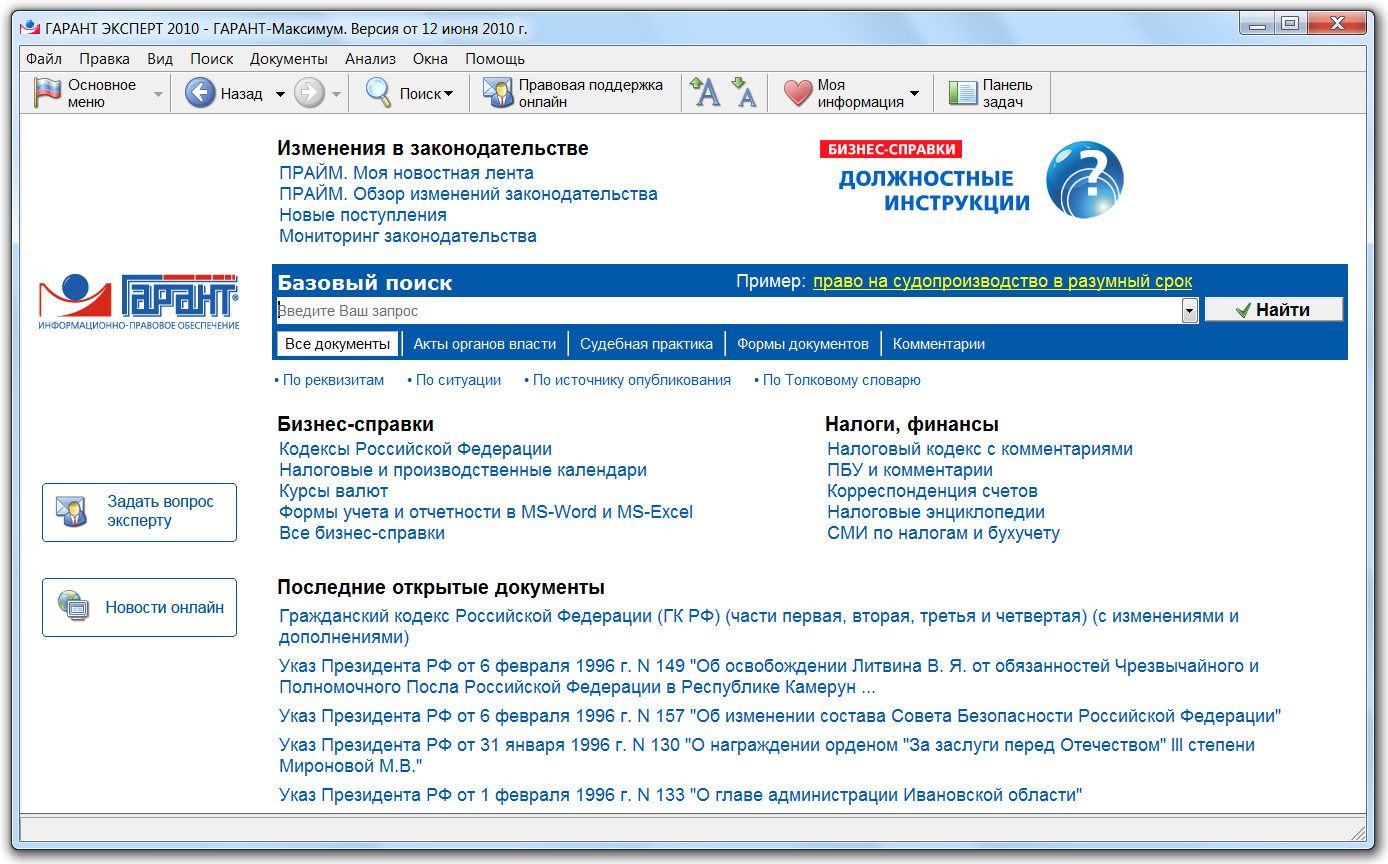

Главные достоинства интерфейсной организации системы «Гарант»:

-

Знаки инструментальной панели имеют большие размеры и снабжены пояснениями, которые позволяют обратиться к требуемым функциям системы очень быстро. Это делает работу проще и выполняется она быстрее.

-

Главное меню состоит из четырёх частей:

- Список всех возможных вариантов поиска. Это позволяет быстро выбрать необходимый для решения проблемы инструмент.

- Подраздел, который включает данные о самых свежих коррекциях в законодательной сфере и инструменты, позволяющие их анализировать.

- Подраздел, где расположены инструменты использования службы Правовой поддержки онлайн.

- Подраздел быстрого доступа к справкам из области бизнеса. Это налоговые и производственные календари, формы учёта и так далее.

-

Часть интерфейса отведена под панель задач, которая раскрывает обширные системные возможности для обработки любых объектов. При её выборе раскрывается вкладка навигационной панели, где есть перечень основных команд, которые возможно использовать при работе с открытым объектом. Например, при посредстве «Панели задач» можно уточнить, отсортировать или отфильтровать выстроенный перечень документов, а при обработке отдельного документа можно использовать «Машину времени», посмотреть возможные редакции и их графические копии. Кроме того, доступны материалы, связанные с изучаемым документом.

Замечание 1

В системе «Гарант» используется много различных модификаций, которые помогают предельно эффективно организовать работу с правовой информацией.

Пример составления бухгалтерских проводок

Допустим, у бухгалтера есть первичные документы от отдела канцелярии по таким операциям:

- 05.12.2020: компания получила от контрагента «Канцторг» бумагу для принтера на сумму 5000 рублей.

- 10.12.2020: выдали в бухгалтерию офисные принадлежности на сумму 3000 рублей.

- 11.12.2020: выдали в отдел продаж офисные принадлежности на 3000 рублей.

- 15.12.2020: выдали в секретариат офисные принадлежности на 3000 рублей.

- 23.12.2020: компания получила от «Канцторга» канцелярию на сумму 2000 рублей.

- 26.12.2020: компания погасила задолженность за поставки канцелярии 7000 рублей.

При этом остатки на расчётном счёте (счёт 51) на начало месяца составляли 15 000 рублей, на счёте материалов (счёт 10) — 12 000 рублей, кредиторской задолженности у компании не было.

Определим, какие бухгалтерские счета будут участвовать в проводках. В данном случае у нас три типа операций — поступление материалов, передача материалов для работы и погашение задолженности.

По «Плану счетов» и таблицам бухгалтерских проводок определим номера счетов и то, по какой стороне счёта проводить операции — по дебету или по кредиту:

- Поступление материалов от поставщика — Д10 «Материалы», К60 «Расчёты с поставщиками и подрядчиками».

- Передача материалов на общехозяйственные расходы — Д26 «Общехозяйственные расходы», К10 «Материалы».

- Погашение задолженности перед поставщиком — Д60 «Расчёты с поставщиками и подрядчиками», К51 «Расчётные счета».

Составляем проводки:

- 05.12.2020: Д10, К60 — 5000 рублей.

- 10.12.2020: Д26, К10 — 3000 рублей.

- 11.12.2020: Д26, К10 — 3000 рублей.

- 15.12.2020: Д26, К10 — 3000 рублей.

- 23.12.2020: Д10, К60 — 2000 рублей.

- 26.12.2020: Д60, К51 — 7000 рублей.

Дальше переносим проводки на соответствующие бухгалтерские счета.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

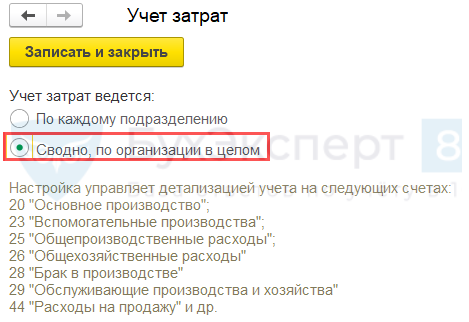

Настройка учетной политики

БУ

Для отражения операций по договорам с длительным циклом настройте учетную политику в части затрат (Главное – Учетная политика):

- установите счет 20.01 «Основное производство»;

- детализация счета 20.01 без применения субконто Продукция;

Если вы ведете учет без распределения затрат по подразделениям, можно убрать флаг Подразделения. В этом случае проверьте настройку плана счетов (Главное – План счетов – Настройка плана счетов — Учет затрат).

- распределение затрат на счете 20.01 по базе распределения — Выручка от реализации услуг;

- учет незавершенного производства — с применением документа Инвентаризация незавершенного производства.

НУ

Расходы, которые можно непосредственно отнести к выполняемому проекту, — прямые (Письмо Минфина от 22.03.2021 N 03-03-06/1/20225).

Укажите прямые расходы в НУ в настройках налогов и отчетов. Для этого из раздела Главное — Налоги и отчеты — Налог на прибыль установите переключатель в поле:

Способ формирования продукции, работ, услуг — По правилам бухгалтерского учета.

Эта настройка также максимально сближает себестоимость выпускаемых работ в БУ и НУ.

Учет

ГК РФ (ст. 570) устанавливает общее правило: собственниками предмета бартера (например, товара) компании могут стать одновременно только после получения товара обеими сторонами, если в договоре не обозначено иное. В ситуации, когда компания получила товар по бартеру, а сама еще не отпустила товар на сторону, она не является собственником полученного товара. В договоре должна быть зафиксирована стоимость товара, предназначенного для бартера.

Налоги рассчитываются исходя из этих показателей. К вычету предъявляется НДС, рассчитанный по учетной стоимости. Если на учет товар поставлен по стоимости ниже договорной, НДС доначисляется и относится на прочие расходы фирмы.

На ОСНО учет выручки для целей НО по бартеру можно делать и по отгрузке и по оплате:

- По отгрузке моментом получения дохода будет день отгрузки и вручения документов на партию покупателю, для расчета.

- Кассовый метод датой поступления выручки за товар определяет момент погашения задолженности за поставку. При бартере в качестве «выручки» будет выступать поступивший по договору товар от партнера. Дебиторская задолженность покупателя будет погашена не денежными средствами, а товаром.

Фирма, отгрузившая товар первой, но еще не получившая товар в ответ, не может признать выручку по отгрузке до полного завершения сделки на сч. 90.

Целесообразно сделать проводку Дт 45 Кт 43, 41, 10 и др. и дождаться полного завершения сделки. Когда товар по обмену получен, делается проводка Дт 90 Кт 45. Следует отразить взаимозачет по бартеру Дт 60 Кт 62.

Приходуется поступившая продукция или другие предметы бартера стандартно, в зависимости от вида ценностей: Дт 10, 41 и др. Кт 60.

Если товар по бартеру получен, а ответная отгрузка еще не произошла, ценности отражаются за балансом на Дт 002, до завершения сделки, а затем оприходовать стандартными проводками. НДС по бартеру можно отразить на счете 19 и предъявить к вычету.

Какие последствия могут возникнуть вследствие искажения фактов хозяйственной жизни?

Искажение фактов хозяйственной жизни может привести к серьезным последствиям для предприятия, таким как:

- Ущерб имущественным и финансовым интересам предприятия, например, если были неправильно отражены доходы или расходы, что может привести к убыткам.

- Искажение данных бухгалтерской отчетности, что может привести к недостоверной информации о финансовом состоянии предприятия и затруднить принятие управленческих решений.

- Налоговые и административные правонарушения, так как неправильное отражение фактов хозяйственной жизни может привести к нарушению налогового законодательства и других правовых норм.

Для предотвращения искажения фактов хозяйственной жизни необходимо своевременно оформлять первичные документы, контролировать правильность их оформления, а также следить за правильностью отражения фактов хозяйственной жизни в учете.

УСН

Если организация платит единый налог с разницы между доходами и расходами, то вознаграждения по авторским договорам уменьшают налоговую базу (подп. 6 п. 1 ст. 346.16, абз. 2 п. 2 ст. 346.16, п. 21 ст. 255, подп. 32 п. 1 ст. 346.16 НК РФ). Если эти расходы связаны с возникновением нематериального актива, то вознаграждение включите в его первоначальную стоимость (п. 4 ст. 346.16, абз. 11 п. 3 ст. 257 НК РФ).

При расчете единого налога вознаграждения учтите только после их фактической выплаты человеку (п. 2 ст. 346.17 НК РФ).

Страховые взносы с авторского вознаграждения и взносы на страхование от несчастных случаев и профзаболеваний (при условии их начисления) также учтите в расходах в момент их уплаты (подп. 7 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ).

Ситуация: как организации на упрощенке учесть выплаты по договору о передаче авторских прав на издание произведений, если по условиям договора выплата производится по мере реализации тиража?

Периодические платежи за пользование правами на издание произведений учитывайте в составе расходов (подп. 32 п. 1 ст. 346.16 НК РФ). При этом расходы признавайте после их оплаты (п. 2 ст. 346.17 НК РФ).

Пример отражения при расчете единого налога при упрощенке авторских вознаграждений. По условиям договора выплата производится по мере реализации тиража. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» в марте заключило договор с А.В. Львовым о приобретении авторских прав на издание литературного произведения тиражом 20 000 экземпляров. По условиям договора вознаграждение составляет 180 000 руб. и выплачивается по мере реализации тиража. Документы, подтверждающие расходы при создании произведения, автором не представлены, поэтому автор имеет право на профессиональный налоговый вычет в размере 20 процентов от суммы начисленного вознаграждения (п. 3 ст. 221 НК РФ). Заявление на стандартный налоговый вычет автор не написал.

В апреле было реализовано 7000 экземпляров, что составило 35 процентов от общего тиража (7000 экз. × 100% : 20 000 экз.); в мае – 10 000 экземпляров, что составило 50 процентов общего тиража (10 000 экз. × 100% : 20 000 экз.); в июне – 3000 экземпляров, что составило 15 процентов общего тиража (3000 экз. × 100% : 20 000 экз.).

При этом сумму начисленного вознаграждения за апрель и май «Альфа» выплатила Львову 29 июня, а за июнь – 2 июля.

При расчете единого налога за полугодие бухгалтер «Альфы» учел вознаграждение за апрель в сумме 63 000 руб. (180 000 руб. × 35%) и вознаграждение за май в сумме 90 000 руб. (180 000 руб. × 50%).

Вознаграждение за июнь в сумме 27 000 руб. (180 000 руб. × 15%) бухгалтер «Альфы» учел при расчете аванса по единому налогу за девять месяцев, так как вознаграждение выплачено Львову в июле.

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, вознаграждения по авторским договорам не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Однако сумму единого налога (авансового платежа) можно уменьшить на сумму страховых взносов и взносов на страхование от несчастных случаев и профзаболеваний, фактически уплаченных (в пределах начисленных сумм) в том периоде, за который начислен единый налог. При этом общий размер вычета не должен превышать 50 процентов от суммы единого налога (авансового платежа). Об этом сказано в пункте 3.1 статьи 346.21 Налогового кодекса РФ. Подробнее о том, какие суммы входят в состав налогового вычета при расчете единого налога, см. Как на УСН рассчитать единый налог с доходов.

Взносы в ФСС России на обязательное социальное страхование начислять с авторских вознаграждений гражданам не нужно (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Каким образом осуществляется оформление фактов хозяйственной жизни?

Для отражения финансово-хозяйственных операций необходимо использовать первичные бухгалтерские документы, которые дают право на совершение хозяйственных операций либо являются письменным свидетельством их совершения. Список документов, сопровождающих хозяйственные операции, может включать в себя:

- приходные ордера,

- акты приемки-выбытия,

- договоры займа,

- кредитные договоры,

- договоры, заключенные по товарному и коммерческому кредиту и т.д.

Первичные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по окончании операции.

Как признавать оценочное значение

В рекомендации НРБУ БМЦ Р-62/2015-КпР «Отражение факта хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам» изложены такие правила.

При условии выполнения критериев для признания факта хозяйственной жизни в отчетном периоде он отражаются в регистрах бухучета по дате свершения факта хозяйственной жизни, а не по дате составления и (или) получения документа.

Поясним.

Просто факт приема сотрудника на работу – еще не факт хозяйственной жизни. Ведь подписание трудового договора еще никак не отражается на доходах или расходах. Но когда он приступит к работе, у вас возникнут обязательства по оплате труда.

Когда вам от поставщика поступили материалы, это безусловно факт хозяйственной жизни, поскольку у вас меняется величина как активов (запасов становится больше), так и пассивов (на ту же сумму стала больше кредиторская задолженность).

Если на момент составления отчетности за период, в котором имел место факт хозяйственной жизни, документ не получен, то для отражения в бухучете отчетного периода составляется внутренний документ, например, бухгалтерская справка (заметим, что без оригинального документа бухгалтерская справка не выполняет роли первичного документа).

После поступления нужного документа, при необходимости, данные, отраженные в регистрах бухучета, подлежат корректировке.

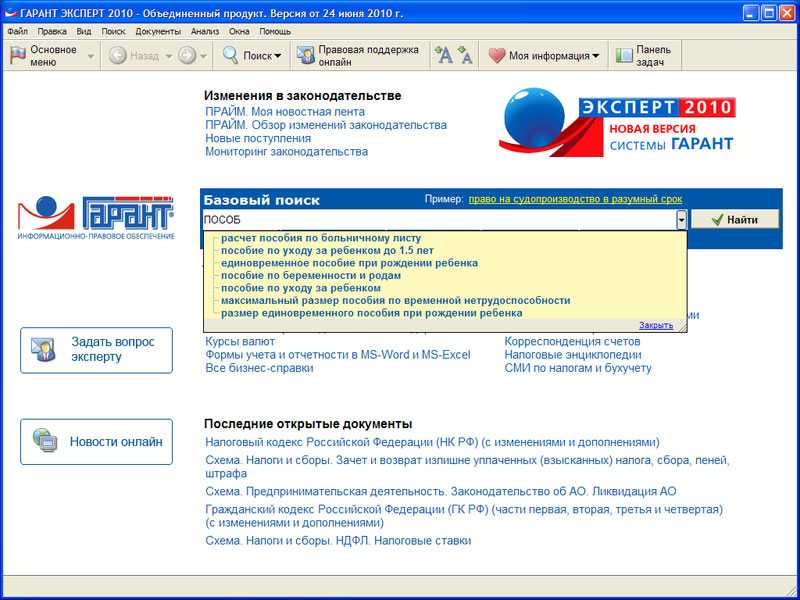

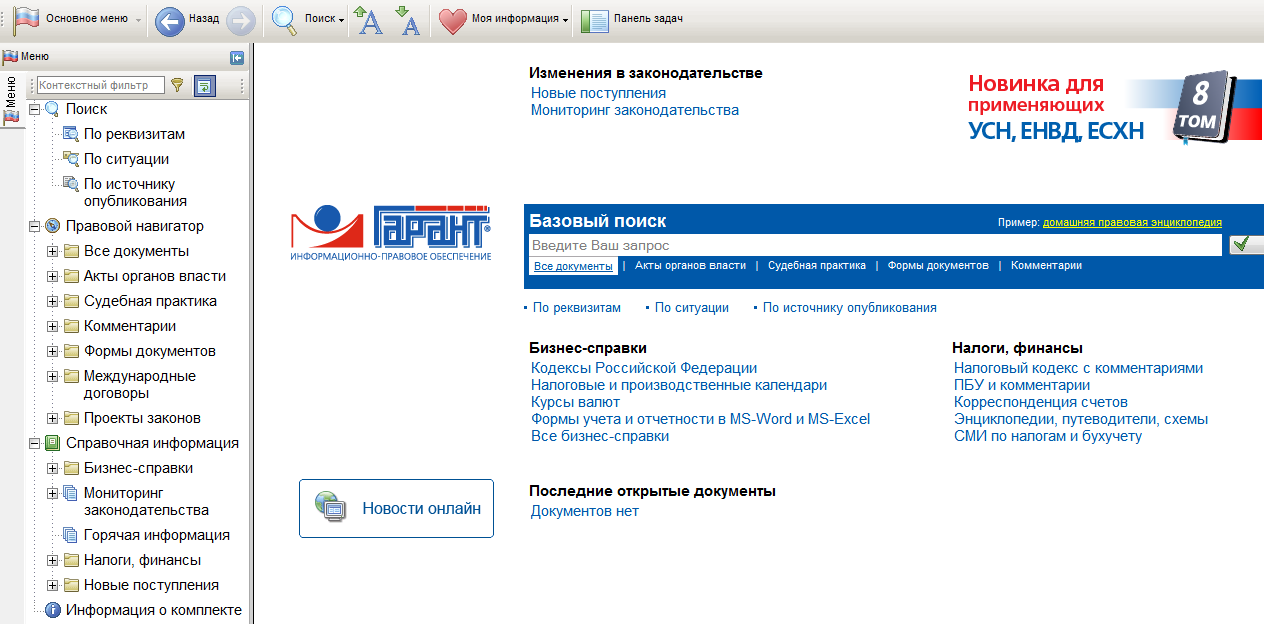

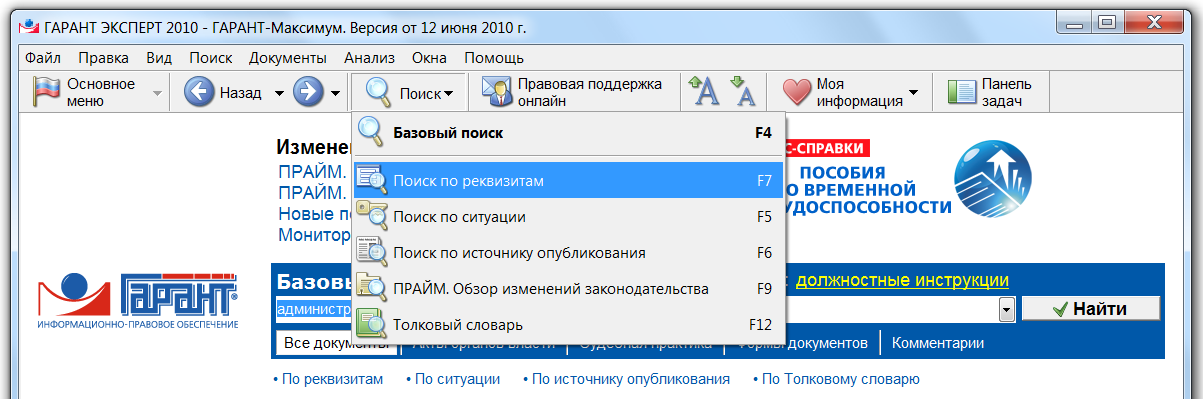

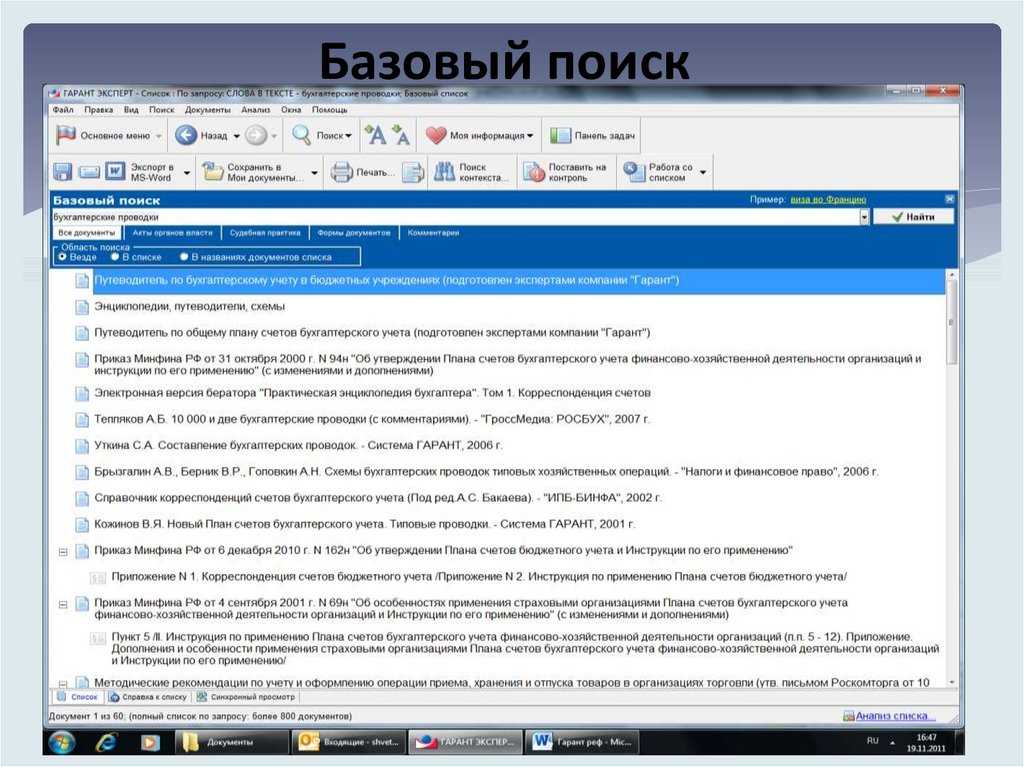

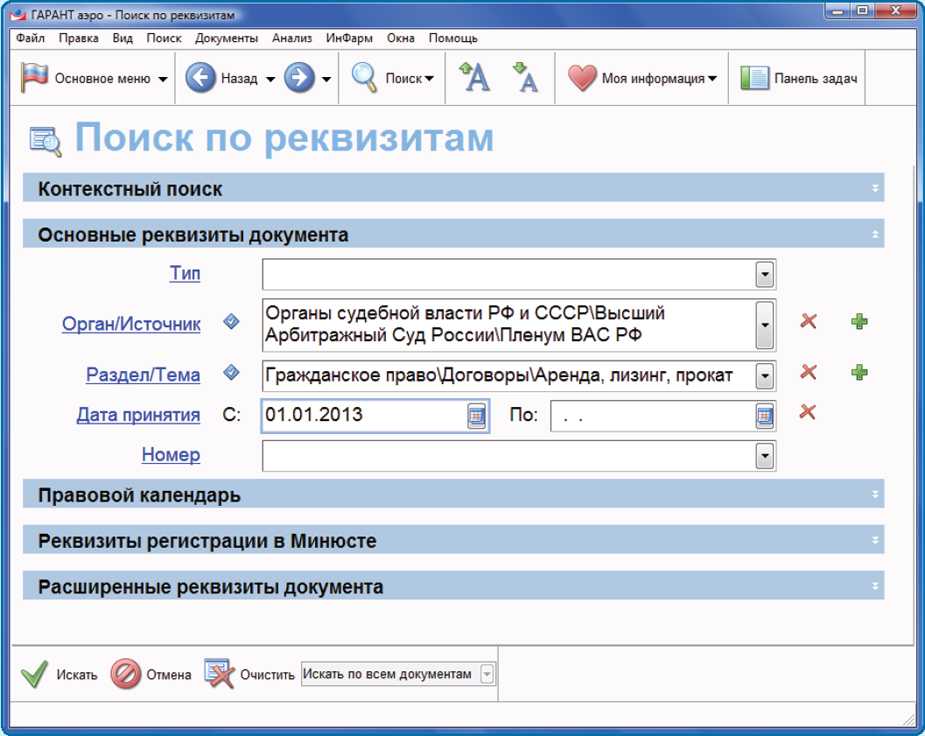

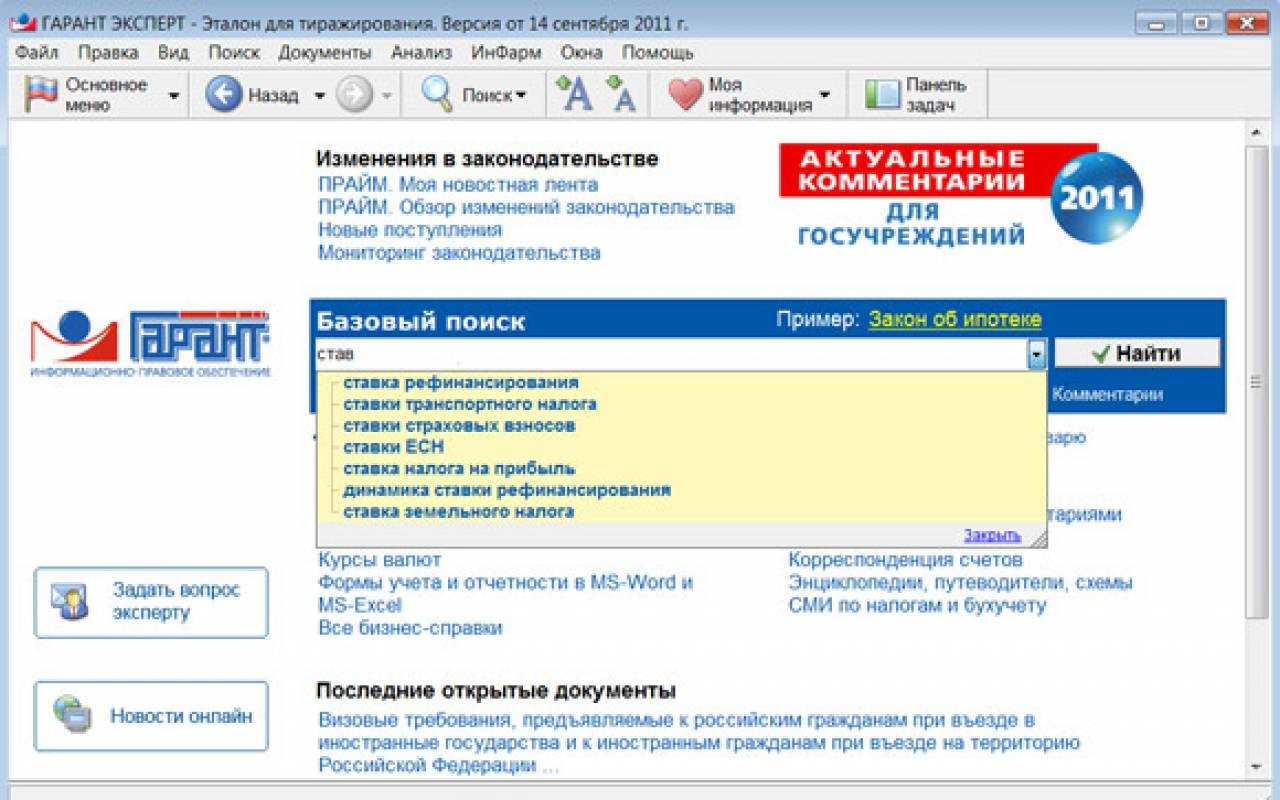

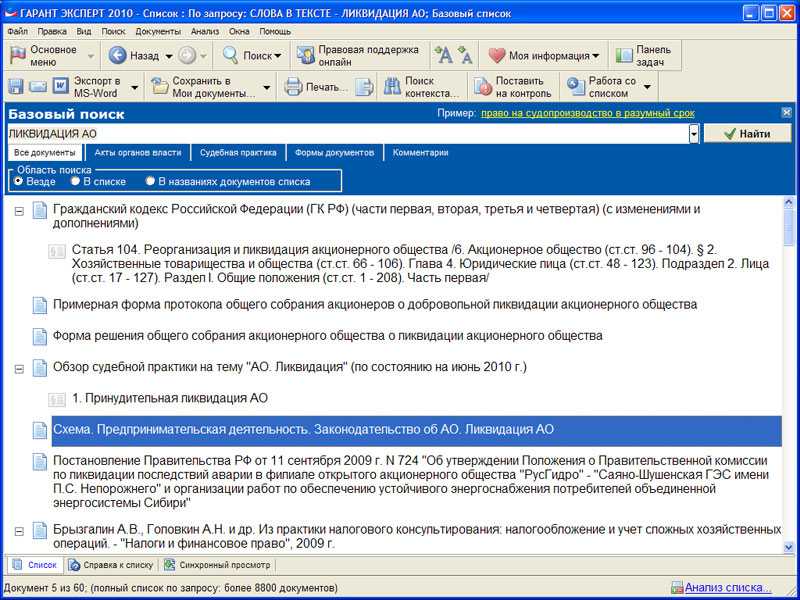

ПОИСК: ищем и находим

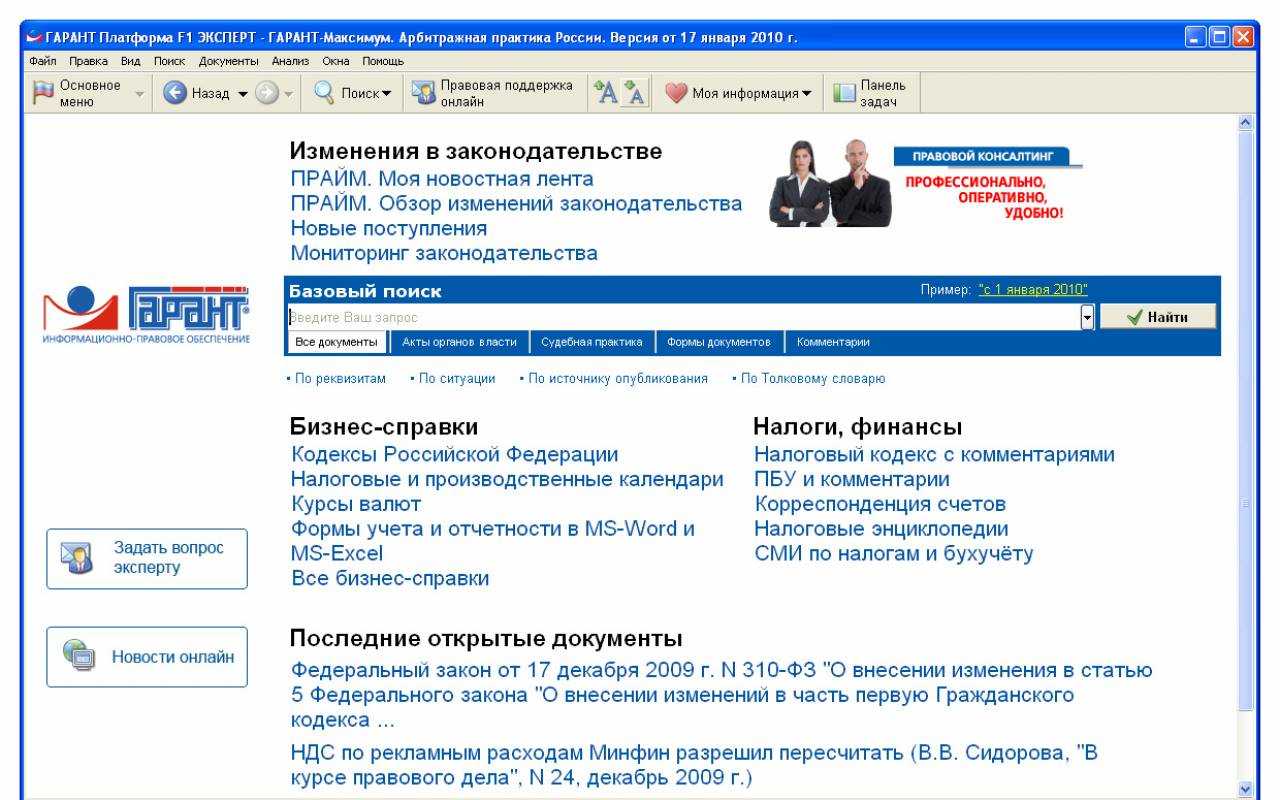

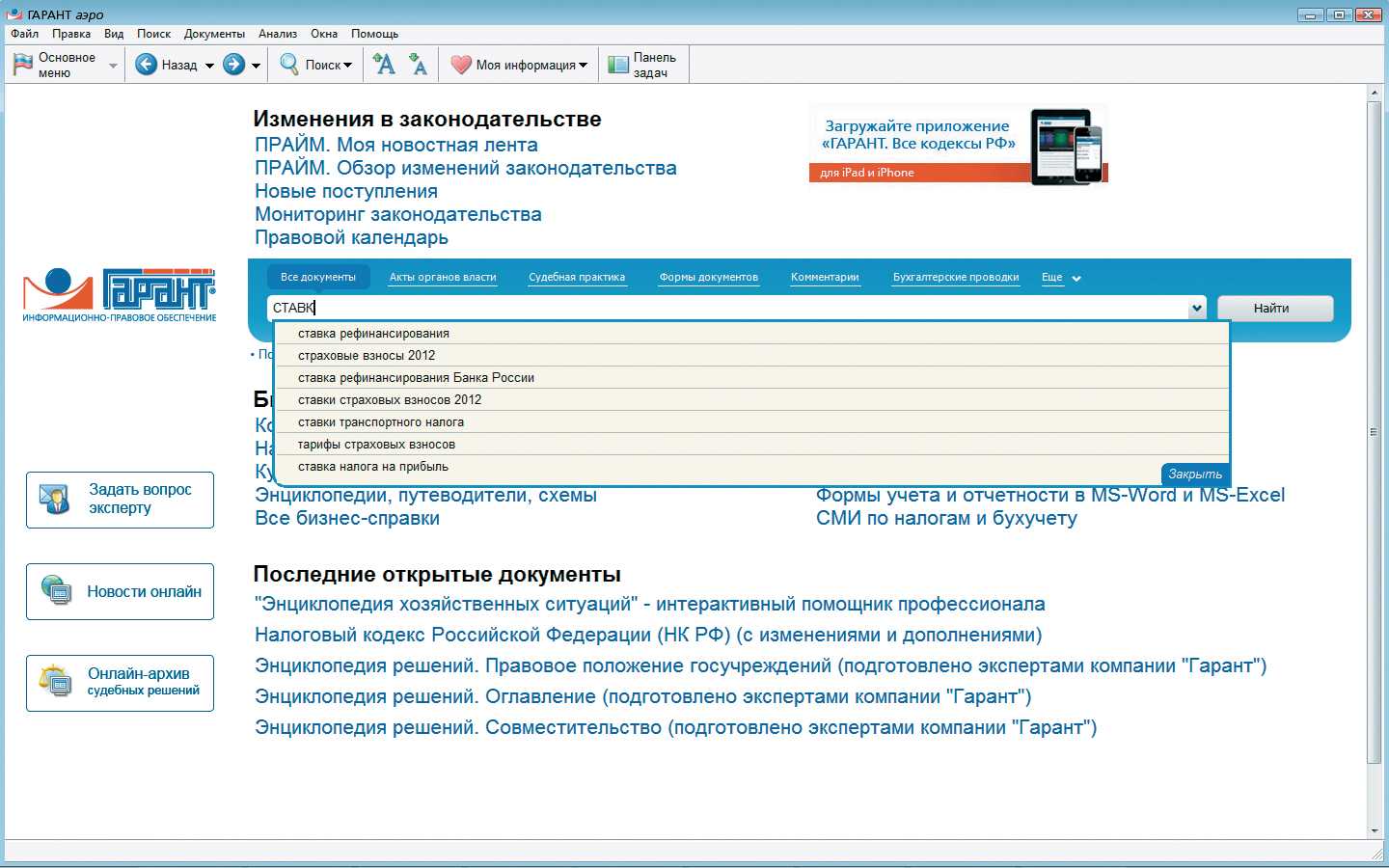

Мощный поисковый аппарат справочной правовой системы ГАРАНТ рассчитан на задачи любой степени сложности. Поиск ведется сразу по всему информационному пространству, границ между различными блоками материалов не существует. Главные преимущества поисковых средств системы — точность и простота. За считанные секунды справочная правовая система ГАРАНТ предлагает Вам исчерпывающую информацию.

| Вид поиска | Назначение |

| Базовый поиск | Базовый поиск представляет собой максимально простой инструмент, состоящий из строки ввода и вкладок для выбора вида информации. Новый поиск найдет искомое слово или фразу в любом падеже и роде, раскроет наиболее часто используемые аббревеатуры и сокращения (НДС, МРОТ, НК), поймет профессиональные термины (упрощенка, бухучет). Итоговый список будет отсортирован по степени соответствия. |

|

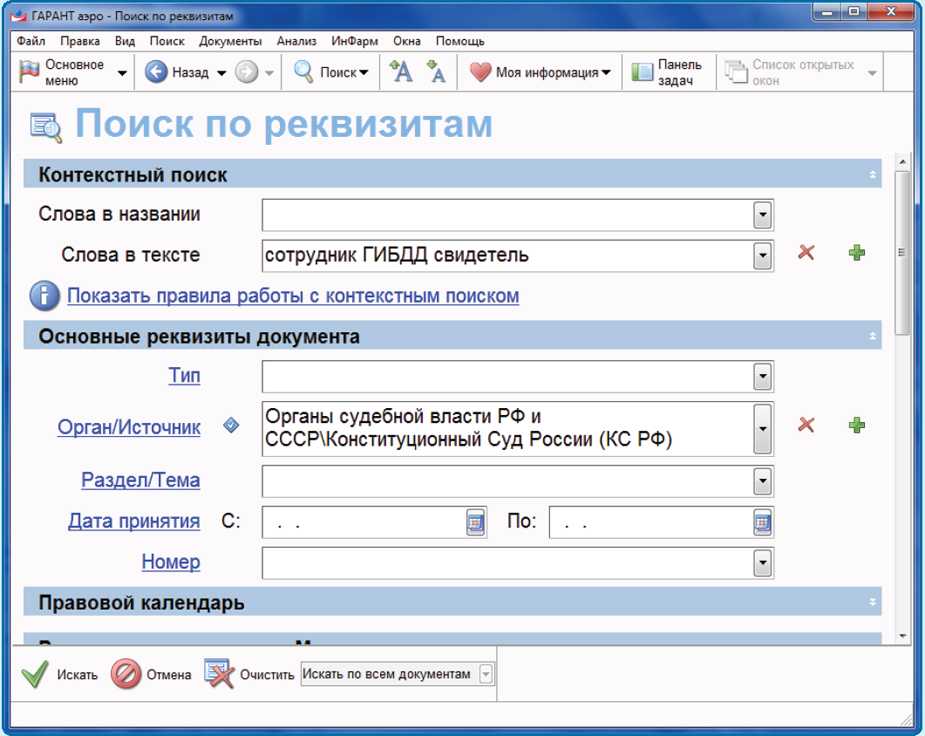

По реквизитам |

Позволяет найти документ, если известна хотя бы часть его реквизитов: тип документа (закон, постановление и т.п.), эмитент, дата принятия, номер документа, название и др. |

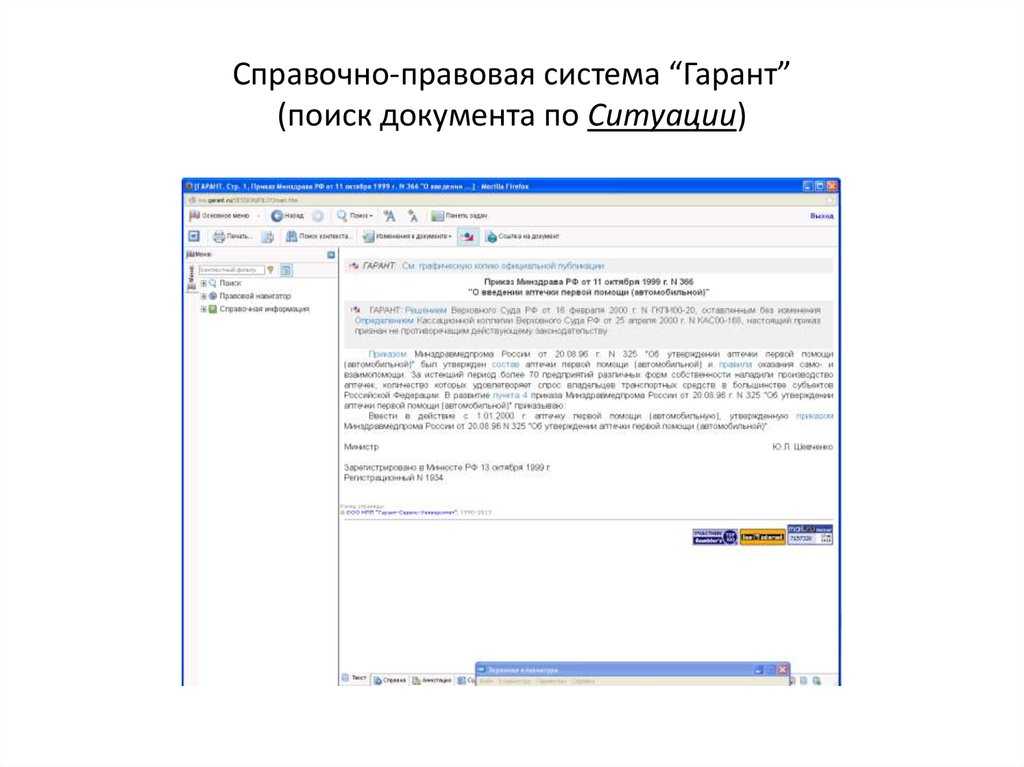

| По ситуации |

Поиск по ситуации — уникальная запатентованная разработка компании «Гарант». Энциклопедия ситуаций содержит свыше 100 000 подробных терминов («ГАРАНТ-Максимум. Вся Россия»). Благодаря Энциклопедии ситуаций любой человек, не являющийся специалистом в рассматриваемой области и не знающий реквизитов нормативного акта, может отыскать в огромном массиве данных ответ на свой вопрос, подобрать документы, описывающие ситуацию. Для этого необходимо сформулировать вопрос и выбрать из него ключевые термины. Результатом поиска обычно является список из 3 — 7 документов. Пользователь попадает на конкретные фрагменты найденных документов, соответствующие заданному вопросу. |

| По источнику опубликования | Позволяет найти документ, если известен его источник и дата публикации |

| По контексту |

Позволяет найти документ, когда известен текст (или отдельные слова), встречающийся в документе или в его названии. Технология позволяет вести поиск одновременно по нескольким полям контекста — то есть Вы определяете ключевые слова и имеете возможность задать поиск сочетания этих слов, конкретизировав фрагмент: в названии, в предложении, в абзаце или во всем тексте документа. |

| По классификатору |

Поиск по классификатору — это поиск по тематическому рубрикатору правовой информации. Он удобен при составлении тематических подборок документов и для комплексного изучения правовой проблемы. Разделы и подразделы классификатора являются гипертекстовыми ссылками, переходя по которым можно конкретизировать задачу поиска. На последнем уровне находится список документов, соответствующий выбранным разделам. При входе из списка в текст объемных документов пользователь попадает именно на те фрагменты, которые отвечают по смыслу тематике выбранного подраздела. Для нормативных актов — это конкретная норма права.Каждый документ помещают в определенный раздел классификатора. Классификация нормативных актов по нормам права позволяет не только пользоваться рубрикатором для поиска конкретного документа или группы известных документов, относящихся к той или иной отрасли законодательства, но и находить все нормы, которые регулируют данные отношения. Довольно часто документ, относящийся целиком к какой-либо одной отрасли, может содержать норму права, существенным образом затрагивающую отношения из другой отрасли. Благодаря классификации документов по нормам права пользователь справочной правовой системы ГАРАНТ получает максимум информации о законодательстве, регулирующем интересующие его отношения. |

Гарант или консультант плюс – что лучше

Работа современных бухгалтеров, юристов и прочих специалистов, сталкивающихся в своей ежедневной работе с вопросами законодательства и права в целом, немыслима без справочных правовых систем. Держать в голове постоянно изменяющиеся правила игры, рискуя в любой момент не только чужими деньгами, но, зачастую, и своей свободой, — на такое способны немногие.

Именно поэтому рынок СПС в России последние годы только растет за счет появления новых игроков. Однако прежде чем обратить свой взор на новичков, стоит внимательно присмотреться к заслуженным игрокам, которые уже разменяли второй десяток, к справочно-правовым системам Гарант и Консультант Плюс.

В чем их недостатки и преимущества в сравнении друг с другом? Немного истории Начнем с начала, или даже с самого начала. В самом начале своего славного пути оба лидера современного рынка СПС были единым целым.

Каким образом осуществляется контроль за оформлением фактов хозяйственной жизни?

Контроль за оформлением фактов хозяйственной жизни осуществляется путем проверки первичных бухгалтерских документов по существу хозяйственных операций, реквизитам и соблюдению порядка документооборота. Контроль проводит главный бухгалтер, который также отвечает за подпись документов, оформляющих хозяйственные операции с денежными средствами.

Первичные документы должны быть составлены в момент совершения хозяйственной операции или непосредственно по ее окончании. Для упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Примером первичного документа может служить кассовый ордер, который оформляется при поступлении или выплате денежных средств. В кассовом ордере указываются дата операции, сумма, цель операции, а также подписи ответственных лиц. При отражении операции в учете кассовый ордер является первичным документом, на основании которого формируются сводные учетные документы.