В каких случаях нужно сообщать в налоговую?

Согласно части 2 ст. 12 закона о валютном контроле, граждане РФ должны оповещать ФНС обо всех счетах, которые они открывают в зарубежных банках. При этом нужно указать:

- Свои паспортные данные;

- ИНН;

- Данные о месте регистрации в РФ (если есть);

- Реквизиты счета;

- Данные о банке, в котором открыт счет: наименование, адрес, ИНН, код БИК или SWIFT.

Но сюда не относятся зарубежные отделения российских банков — например, некоторые филиалы «Сбербанка» за границей. Эти банки сами передают сведения в российскую налоговую инспекцию. Однако в каждом случае лучше уточнить у банка, в котором вы открываете счет, каков его статус и не является ли он отдельным юридическим лицом.

Правило распространяется и на счета, которые открываются в том же банке в дополнение к основному в другой валюте и с разными номерами IBAN. IBAN (International Bank Account Number) — идентификатор для номера счета, который соответствует международному стандарту ISO 13616 и применяется в более чем 40 странах (то есть, по сути, аналог SWIFT). В России его не используют, но он может понадобиться, если вы захотите отправить перевод на зарубежный счет — например, в страны Евросоюза или Европейской экономической зоны. Узнать IBAN для своего зарубежного счета можно при открытии, в приложении или самом банке, отправив запрос. В разных странах номер будет выглядеть по-разному и включать от 15 до 34 цифр.

Так выглядит IBAN для счета в Казахстане

Брокерских счетов в зарубежных компаниях это тоже касается. Причем здесь нужно быть особенно внимательным: иногда компании-брокеры открывают в дополнение к основному счета в другой валюте, отличной от валюты основного счета, не уведомляя об этом клиента.

Кроме открытия счета, также нужно сообщать о закрытии или изменении реквизитов. Срок будет тем же: не позднее 30 дней с этого момента. Не позднее 1 июня следующего года вы также должны отчитаться о движении средств на счете, если за год на ваш счет поступило в сумме или оставалось на конец года более 600 000 рублей (по курсу ЦБ на конец периода). В отчете достаточно указать баланс на начало и конец года, не перечисляя каждую операцию и источники средств.

Однако эти правила действуют, только пока вы остаетесь валютным резидентом — в соответствии с частью 8 ст. 12 закона о валютном контроле.

Если есть счёт за рубежом

Валютный перевод через SWIFT — не самый быстрый, зато наиболее удобный вариант вывести деньги с российского счёта на иностранный и начать расплачиваться за границей. Раньше банки выполняли эту операцию за 1–2 дня, а теперь деньги могут идти неделю. Чтобы выполнить SWIFT-перевод, нужно указать реквизиты иностранного счёта получателя, а также сформулировать цель трансакции. За международную услугу вам придётся заплатить. Тарифы везде разные, однако чаще всего банк взимает 1–5 % от суммы перевода или фиксированную плату (например, 10 фунтов стерлингов или 15 евро) в зависимости от валюты перевода.

С 1 марта в стандартной схеме SWIFT-переводов появились изменения. Указ президента запретил выводить валюту на свой же счёт в иностранном банке. Однако 16 мая ЦБ РФ установил новые правила банковских переводов за границу: теперь можно переводить до 50 тысяч долларов США (или эквивалентную сумму в другой валюте) как на свой собственный зарубежный счёт, так и на счёт любого другого физлица.

Помните, что операции через SWIFT вы можете совершить только в неподсанкционных банках. ЕС отключил от системы международных переводов:

- ВТБ;

- Банк «Открытие»;

- «Совкомбанк»;

- «Новикомбанк»;

- Банк «Россия»;

- «Промсвязьбанк».

Наряду с Card-2-Cash и Cash-2-Cash эти сервисы предлагают услуги перевода денег со счёта в российском банке на счёт в иностранном (Card-2-Card).

Главный плюс по сравнению со SWIFT — возможность переводить деньги с карты любого банка (даже попавшего под санкции). Минус — в некоторых сервисах конвертация происходит по внутреннему курсу, который не так выгоден, как биржевой. Иногда недостаток компенсируется отсутствием комиссии за перевод (как в случае с Koronapay).

Ещё раз напомним о новом ограничении переводов через онлайн-сервисы: максимально можно вывести 5 тысяч долларов в месяц (или эквивалент в другой валюте).

Источник https://rb.ru/opinion/use-foreign-accounts/

Источник https://vc.ru/finance/389785-kak-snyat-dengi-s-kart-visa-i-mastercard-vypushchennyh-za-rubezhom

Источник https://www.raiffeisen-media.ru/money/kak-rossiyaninu-rasplachivatsya-za-rubezhom-esli-karty-visa-i-mastercard-bolshe-ne-rabotayut/

Можно ли указывать в отчете только общие суммы или часть операций

«Мы рекомендуем отражать всю информацию по счету, поскольку ФНС получает информацию из других государств не только о наличии счетов, но и об общем обороте средств по счету. Поэтому, если не отразить часть операций, при проверке налоговым органом может возникнуть вопрос у инспектора, почему такая разница. Придется показывать скрытые операции», — предупреждает Трошин.

Он отмечает, что по опыту работы с кейсами со скрытыми операциями сроки на разрешение спора с налоговой могут составлять до одного года. За это время налогоплательщик успеет получить налоговые санкции в виде начисленных штрафов по валютному и налоговому законодательству. Отмена таких решений трудозатратна и длительна, по словам эксперта.

Некоторые инвестиционные и налоговые советники рекомендуют отражать в ОДДС только общие данные: сколько было денег на начало, сколько на конец года, сколько пришло, сколько ушло, сколько осталось. Они выдвигают предположение, что налоговая не узнает обо всех операциях, если вы сами о них не сообщите, и таким образом можно уберечься от проверки и штрафов.

Однако Роман Трошин указывает на то, что отчет в общей форме не дает гарантии защиты от проверки со стороны ФНС. «При расхождении сумм с данными, пришедшими по международному обмену, от ФНС придет требование с представлением пояснений и корректировки ОДДС. Если такое требование не исполнить — налоговые риски достаточно существенны», — предупреждает эксперт.

Как накажут тех, кто игнорирует новые требования закона?

За несоблюдение установленных требований резиденты РФ могут быть привлечены к административной ответственности.

- За нарушение сроков представления отчетов о переводе денежных средств c иностранных электронных кошельков предусмотрен штраф: для физлиц – от 300 руб. до 3 тыс. руб., для должностных лиц – от 500 руб. до 5 тыс. руб., для юрлиц – от 5 тыс. до 50 тыс. руб. (ч. 6.1–6.3 ст. 15.25 КоАП РФ).

- За использование иностранных электронных кошельков с нарушением порядка представления отчетов о переводе денежных средств для физических, юридических и должностных лиц предусмотрен штраф в размере 20–40% от суммы, зачисленной на кошелек.

(За нарушение валютного законодательства может грозить штраф от 25 до 100% от суммы валютной операции. Чтобы не лишиться переведенных на заграничный счет денег, физлица и юрлица должны своевременно отчитываться о движении денежных средств и проверять валютные операции на соответствие требованиям закона. Читайте об этом в статье «Будьте внимательны при использовании зарубежных счетов – валютный контроль усиливается».)

Как налоговая узнает о моих счетах, если я ей не скажу?

Даже если у вас нет доброжелателей, которые настучат на вас куда следует, налоговики все равно могут узнать про ваши счета. Конечно, не сразу, но все же. Для этого у них есть система обмена налоговой информацией, которая включает 100 стран мира. К примеру, с Россией обмениваются такими сведениями 79 государств и 12 территорий. Это данные, актуальные на июнь 2022 года, с последними изменениями от 21.12.2021.

Государства, которые ведут автоматический обмен налоговой информацией с Россией

АвстралияАндорраАвстрияАнтигуа и БарбудаАзербайджанАргентинаАрубаБагамские ОстроваБарбадосБахрейнБелизБельгияБолгарияБразилияВануатуВенгрияГанаГерманияГренадаГрецияДанияДоминикаИзраильИндияИндонезияИрландияИсландия

ИспанияИталияКатарКипрКитайКолумбияКорея, ЮжнаяКоста-РикаКувейтЛатвияЛиванЛихтенштейнЛюксембургМаврикийМаршалловы островаМалайзияМальтаМексикаМонакоНауруНигерияНидерландыНовая ЗеландияНорвегияОАЭПакистан

ПанамаПольшаПортугалияРумынияСамоаСан-МариноСаудовская АравияСейшелыСент-Винсент и ГренадиныСент-ЛюсияСент-Китс и НевисСингапурСловакияСловенияТурцияУругвайФинляндияФранцияХорватияЧехияЧилиШвейцарияШвецияЭстонияЮАРЯпония

Территории, которые ведут автоматический обмен налоговой информацией с Россией

БермудыБританские Виргинские островаГибралтарГонконгГренландияКюрасаоМакаоМонтсерратОстрова КайманОстрова КукаОстрова Теркс и КайкосФарерские острова

Если страны, в которой вы открыли банковский счет, в списке нет — это не значит, что вы не обязаны уведомлять налоговую. Просто если вы ее не уведомите, то она и не узнает о ваших действиях, пока российское правительство не добавит эту страну в список.

Список периодически пересматривается, одни государства и территории добавляются, другие удаляются из него.

Как выдают карты россиянам за рубежом сейчас?

В марте 2022 года Россию покинули платежные системы Visa и Masterсard, из-за чего их карты, открытые в РФ, перестали работать за рубежом. Для расчетов за границей россияне начали открывать карты МСП в иностранных банках.

Решение об открытии карт принимают не сами платежные системы, а банки-эмитенты, объяснили специалисты. Та же Visa не может самостоятельно ограничивать круг лиц, для которых выпуск карты невозможен, однако платежная система имеет право определять условия распространения и использования своих продуктов. Таким образом, Visa не может установить полноценный запрет на выпуск карт для россиян, однако их выдача все равно может сократиться, так как зарубежные банки ужесточают внутреннюю политику.

В каких странах принимают карту «Мир»

Карта платежной системы Мир — надежная альтернатива ушедшим visa и mastercard

Карта платежной системы Мир — надежная альтернатива ушедшим visa и mastercard

Так как зарубежные платежные системы виза и мастеркард ограничили работу на территории РФ, гражданам страны рекомендуется обзавестись картами «Мир». Они функционируют на территории 9 стран, а в некоторых действуют, но с ограничениями, это:

- Армения. Предоставляется возможность не только оплачивать товары в магазинах и заказы в ресторанах, а и снимать наличные во всех банках и банкоматах.

- Турция. Обналичивать деньги можно только в банкоматах İsBankasi, Ziraat Bankasi и Vakifbank. В кафе и ресторане допускается оплата, если в них работает POS-терминал обозначенных банков. ОАЭ. Несмотря на то, что ОАЭ отсутствует в списке платежных систем «Мир», воспользоваться для оплаты обозначенным видом карт разрешено в аэропорту Дубае, и в сетиDubai Duty Free.

- Кипр. Республикам Кипр в списке платежных систем «МИР» отсутствует, но благодаря ей можно производить оплату через терминалы, а также банкоматы RCB Bank Ltd.

- Вьетнам. Карты «МИР» функционируют только в банковских учреждениях – BIDVи VRB (Vietnam – Russia Joint Venture Bank). Таджикистан. Обналичивать денежные средства можно в «Амонатбонк» и «Душанбе Сити», а вот принимаются они для оплаты практически на всей территории страны, где работают соответствующие устройства.

- Узбекистан. Воспользоваться платежным инструментом «Мир» ее владельцы в праве в учреждениях, где работает платежная система UzCard. Следует сказать, что с 3 марта текущего года карты «Мир» в Узбекистане времена заблокирована, поскольку сейчас производятся технические работы. Необходимо добавить, что республика Узбекистан не присутствует в списке участников платежной системы «Мир».

- Киргизия. В стране можно производить оплату в ресторанах и магазинах, где работают соответствующие терминалы. Снять наличку разрешено в любом банкомате и фин. учреждении.

- Казахстан. Оплатить покупку или услугу предоставляется возможность только в банкоматах ВТБ, а также Сбербанк, работающих в этой стране. Также доступно осуществлять трансакции в торговых точках, где есть платежные терминалы.

- Южная Осетия и Абхазия. Можно оплачивать покупки, услуги в кафе и магазинах. Снять денежные средства разрешено во всех банковских организациях и банкоматах.

- Белоруссия. Расплачиваться платежным инструментом «МИР» можно во всех ресторанах и кафе, где работают специальные терминалы.

В завершение еще раз сказать, что Mastercard и Visa отключили в России свою платежную систему под влиянием санкций на неопределенный срок. Принятое решение значит, что гражданам, которые сейчас пребывают за границей или планируют поездку в иностранное государство, расплачиваться картами Mastercard и Visa российских банков станет невозможно с 10 марта 2022 года. Чтобы иметь возможность по-прежнему пользоваться своими деньгами за рубежом, рекомендуется оформить «МИР» или «Мир-UnionPay» — это альтернатива платежным системам Мастеркард и Виза.

Кто может не предоставлять отчет о движении средств

От обязанности предоставлять отчет о движении средств на зарубежных счетах освобождаются налоговые нерезиденты. Граждане РФ получают статус налогового нерезидента, если срок их пребывания за пределами России в течение календарного года в совокупности составит более 183 дней.

Уведомления об открытии счета и движении средств также могут не подавать те резиденты России, которые:

- постоянно проживают в другом государстве не менее года, в том числе с видом на жительство;

- временно пребывают в иностранном государстве не менее года по рабочей или студенческой визе со сроком действия не менее года.

Уход Apple Pay, Google Pay и альтернативы бесконтактных платежей

Одним из главных изменений платежного рынка стал уход привычных мобильных кошельков Apple Pay и Google Pay, говорит Кривошея: «Мобильные кошельки были одним из самых популярных инструментов для россиян: в 2021 году ими пользовались около 54% держателей карт».

В начале марта Apple Pay, Samsung Pay и Google Pay перестали поддерживать карты Visa и Mastercard российских банков после того, как эти платежные системы приостановили свою работу в России. Российские пользователи могли продолжать платить Apple Pay, загрузив в кошелек карту «Мир», однако 24 марта Apple закрыла эту возможность.

В свою очередь Google Pay приостановила пилотный проект, который позволили бы подключать карты платежной системы «Мир». Этот проект планировалось запустить осенью.

Сейчас россиянам приходится переходить либо на оплату картой, либо на аналогичные кошельки, либо искать альтернативы, например, открывать карты в ближнем зарубежье, перечисляет Кривошея. « Эта проблема особенно остра для владельцев устройств на системе iOS», — подчеркивает эксперт.

Держателям карт «Мир» остаются доступны кошельки Samsung Pay и MirPay, но они поддерживаются только на смартфонах с ОС Android. Карты UnionPay можно загрузить в собственный кошелек для бесконтактной оплаты QuickPass (доступен на смартфонах с ОС Android), а также в кошелек Huawei Pay на устройствах Huawei. В этом случае в кошелек можно загрузить карты, выпущенные Газпромбанком, Россельхозбанком и «Солидарностью».

Еще одна возможность платить в магазинах бесконтактно и без карты — с помощью QR-кода через Систему быстрых платежей. Однако, по данным СБП на конец января 2022 года, этот способ подключили всего около 189 юрлиц (торговых точек может быть больше).

QR-код можно считать с помощью своего банковского мобильного приложения или с помощью специального приложения «СБПэй. К этому приложению все крупные банки должны подключиться до 1 июля 2022 года. Сейчас оно доступно клиентам более 50 кредитных организаций. « СБПэй» поддерживается на устройствах с операционной системой Android версии не ниже 6.0 и iOS, начиная с 13-й версии.

Приложение отличается от Apple Pay, Google Pay, MirPay тем, что не позволяет оплачивать покупки с помощью технологии NFC (проще говоря, прикладывая смартфон к терминалу), а также тем, что деньги списываются напрямую со счета, а не с банковской карты. Однако представитель НСПК (оператора приложения) утверждает, что у пользователей приложения может появиться возможность оплачивать покупки телефоном в одно касание. Оплата в приложении по NFC-технологии была протестирована в конце 2021 года.

Другой платежный функционал от СБП, который может прийти на замену Apple Pay и Samsung Pay, — это оплата в интернете по специальной платежной ссылке. Для этого нужно на сайте или в мобильном приложении магазина выбрать способ оплаты через СБП, нажать на платежную ссылку или кнопку. Затем система предложит открыть ссылку либо в приложении «СБПэй», либо в одном из приложений банков — участников СБП. После выбора приложения клиент должен выбрать счет, с которого будет платить за покупку, проверить название магазина, сумму покупки и подтвердить операцию.

По мнению Кривошеи, российский платежный рынок будет стремиться к локализации платежных технологий. « В силу закрытости системы Apple, скорее всего, системы оплаты по QR-кодам, биометрии, которые не завязаны на технологиях в смартфоне, будут набирать обороты. Это может подтолкнуть развития «СБПэй», цифрового рубля и других систем», — рассуждает эксперт.

Можно ли уведомить онлайн?

Да, это можно сделать, находясь за границей, — с помощью личного кабинета на сайте nalog.ru или приложения «Налоги ФЛ». Для этого вам понадобятся регистрация и электронная подпись. Чтобы отправить заявление, достаточно неквалифицированной электронной подписи, которую можно оформить прямо в приложении. После этого нужно зайти в раздел «Обращения», выбрать нужный пункт и свою ИФНС, заполнить свои данные и реквизиты счета и отправить уведомление.

Так выглядит подача уведомления об открытии счета через приложение «Налоги ФЛ»

А так — на сайте nalog.ru

Когда заявку проверят, вы получите оповещение от налоговой.

Если этот способ вам не подходит или у вас нет регистрации на сайте nalog.ru, вы можете:

2 – подать заявление лично или через представителя на основании доверенности.

Как лучше переводить?

Все зависит от того, с какой целью нужно сделать перевод за границу:

- если это официальная оплата поставки или другая связанная с бизнесом операция – можно отправить средства через SWIFT. Контрагент получит их в полном объеме на свой счет, и официально это будет абсолютно законная операция;

- если это разовая помощь родственникам – можно выбрать почтовый перевод (например, если родственник не пользуется картой или живет далеко от ближайшего банка);

- если это регулярный перевод на родину – проще всего переводить с карты на карту;

- если это разовая оплата какого-то товара или услуги – например, на eBay, лучше оплачивать через PayPal. Система имеет специальный сервис по претензиям и в случае спорной ситуации может вернуть деньги отправителю;

- если это просто разовый платеж по какому-то другому поводу – лучше уточнить у получателя, как будет выгоднее ему. Возможно, он живет недалеко от банка и сможет получить безадресный перевод наличными.

С точки зрения скорости и простоты однозначно выигрывают переводы с карты на карту. Правда, на тот же PaySend есть жалобы на профильных форумах – платеж иногда без особой причины может задержаться на несколько часов или даже дней. Вряд ли он «потеряется» (тогда у системы точно так же «потеряется» лицензия), но ждать ответа от службы поддержки придется долго.

Переводы через SWIFT идут дольше – там система распределяет деньги на банк получателя, а он может «разносить» сумму по счетам до нескольких рабочих дней. Практически идеальный вариант с точки зрения надежности и скорости – это безадресный перевод, забирать его можно через несколько минут после отправки. Но это, увы, и самый дорогой вариант перевода.

Что такое отчет о движении денежных средств и кто его подает

Физические лица — российские граждане, иностранцы с видом на

жительство, лица без гражданства, имеющие счета и вклады за

границей, признаются валютными резидентами РФ. На таких граждан

распространяется действие валютного законодательства РФ, которое

они должны соблюдать.

Контроль над валютными операциями возлагается на налоговые

органы. В связи с чем вышеуказанные лица обязаны декларировать свои

зарубежные счета, а также остатки и движение активов на этих

счетах. Для этого и предназначен отчет о движении денежных средств,

а также финансовых активов по зарубежным счетам

резидента.

Различия в формах отчета 2020 и 2021 года

За последние несколько лет российское валютное законодательство,

в том числе для физических лиц, существенно менялось.

В 2020 году форма отчета о движении денежных средств по счетам,

открытым за границей, претерпела изменения. Так, кроме движения

средств на банковских счетах, в отчет добавлены сведения о движении

финансовых активов на счетах, открытых в «иных организациях

финансового рынка» (ИОФР).

Однако, за 2020 год можно было подать сведения только о движении

денежных средств в банках и иных ОФР, без финансовых активов.

Начиная с отчетности за 2021 год в ОДС необходимо включать иные

финансовые активы. Изменения, прежде всего, затрагивают

владельцев зарубежных брокерских счетов, поскольку к таким

активам относятся ценные бумаги и прочие финансовые

инструменты.

Стоит обращать внимание на то, сколько дней в году проводит за

границей валютный резидент, который обязан подавать ОДДС.

Тимур ежегодно обращался в НДФЛка.ру за подготовкой отчета. В

октябре 2022 года наш эксперт заметил, что клиент не обращался за

отчетом за 2021 год и напомнил ему об этом. Тимур ответил, что ему

не надо отчитываться, так как в августе 2021 он уехал за

границу и был там до конца года.

Однако, по общим правилам, ОДДС НЕ подают лица, которые

проживали за пределами РФ суммарно более 183 дней в календарном

году. Тимур же пребывал в 2021 году за границей меньше, чем 183

дня.

Отчет заполнили и направили в ФНС вовремя.

В валютном законодательстве дано определение «иных организаций

финансового рынка». Это компании, которые в соответствии с

законодательством своей страны, вправе оказывать услуги по

привлечению денежных средств и финансовых активов от резидентов.

Привлеченные средства размещаются для хранения, управления,

инвестирования и прочих операций в интересах владельца.

К иностранным ИОФР (иным организациям финансового рынка)

относятся:

- небанковские кредитные организации (в .т.ч.

микрофинансовые); - профессиональные участники рынка ценных бумаг

(брокеры, управляющие компании, депозитарии и т.д.); - акционерные инвестиционные фонды;

- управляющие по договору доверительного

управления ; - страховщики или страховые брокеры,

осуществляющие деятельность по добровольному страхованию

жизни; - общества взаимного страхования;

- негосударственные пенсионные фонды;

- ПИФы и прочие инвестиционные фонды, советники по

инвестициям; - специализированные депозитарии;

- всевозможные кооперативы: кредитные

потребительские, жилищные накопительные, сельскохозяйственные

кредитные потребительские кооперативы и прочие; - дилеры и форекс-дилеры и т.д.

Законно ли сейчас иметь иностранные счета и какие документы это регулируют

Зарубежные счета россиян — предмет валютного регулирования и валютного контроля РФ. Пользование ими определяется тремя институциями:

- ФЗ №173,

- указами президента,

- официальными разъяснениями центрального банка.

Сейчас граждане России могут законно иметь банковские и брокерские счета в зарубежных банках, а также иностранные электронные кошельки. Ограничения есть для чиновников, их супругов и их несовершеннолетних детей.

Особенности пользования зарубежным счетом распространяются на всех граждан России и иностранцев, которые живут в РФ на основании ВНЖ. И те, и другие называются валютными резидентами. Ими считаются до тех пор, пока есть российский паспорт.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Что означают правила Visa?

Согласно правилам платежной системы, банки-эмитенты не должны привлекать клиентов или выпускать карты Visa за пределами своей страны. В случае нарушения им грозит штраф в 1 млн долларов. Таким образом, в правилах нет прямого запрета на выпуск карт россиянам. Сама по себе РФ упоминается в правилах как страна-исключение, так как в 2022 году Visa прекратила свою деятельность в государстве.

Впрочем, это старые правила Visa, которые регулируют трансграничное открытие карт, рассказал экс-сотрудник крупного банка, который специализировался на выпуске карт, в том числе и от международных платежных систем.

«Visa дает каждому эмитенту определенный набор прав в рамках его лицензии и банковского идентификационного номера (BIN). В рамках общих правил эмитентам запрещено выпускать карты лицам за пределами страны лицензирования», — отметил он, уточнив, что часть карт могла быть открыта с нарушениями.

Впрочем, из этих правил есть и исключения, добавил источник РБК.

Последствия санкций для россиян

Даже когда Visa и Mastercard были закрыты в России, банковские карты не стали частью пластика — российские банки по-прежнему предоставляют их для всех внутренних транзакций. Они обрабатываются внутренней системой и не зависят от решений международных платежных систем.

Когда Visa и MasterCard оказались отключенными в России, владельцы карт начали снимать наличные. На фоне слухов о том, что MasterCard и Visa будут заблокированы в России, россияне за один день погасили более 100 миллиардов рублей, когда началась специальная военная операция.

Однако MasterCard и Visa не работают в России, но деньги на вашем счету не блокируются и могут быть использованы для снятия и перевода. Карту можно продлить. Ограничения не коснулись счетов в любой валюте, включая рубли, доллары и евро. Мультивалютные карты остаются действительными.

Если карта была выпущена в России, действуют следующие ограничения

Важно: В России операции по картам Visa и MasterCard обрабатываются Национальной системой платежных карт (НСПК), поэтому никаких ограничений нет. Если карта была выпущена за границей, она не будет работать в России

Снятие наличных, снятие денег, переводы и другие операции не могут быть использованы. После отключения MasterCard и Visa в России карты на базе этих платежных систем стали похожи на карты «Мир», за исключением того, что карты «Мир» функционируют в некоторых странах за пределами Российской Федерации

Если карта была выпущена за границей, она не будет работать в России. Снятие наличных, снятие денег, переводы и другие операции не могут быть использованы. После отключения MasterCard и Visa в России карты на базе этих платежных систем стали похожи на карты «Мир», за исключением того, что карты «Мир» функционируют в некоторых странах за пределами Российской Федерации.

MasterCard и Visa больше не работают в России, и банки больше не выпускают новые пластиковые карты на основе этих платежных систем.

Важно отметить, что на зарубежные транзакции приходилось до 7-10% от общего объема продаж всех карт Visa и MasterCard в России. Все остальные операции были внутренними

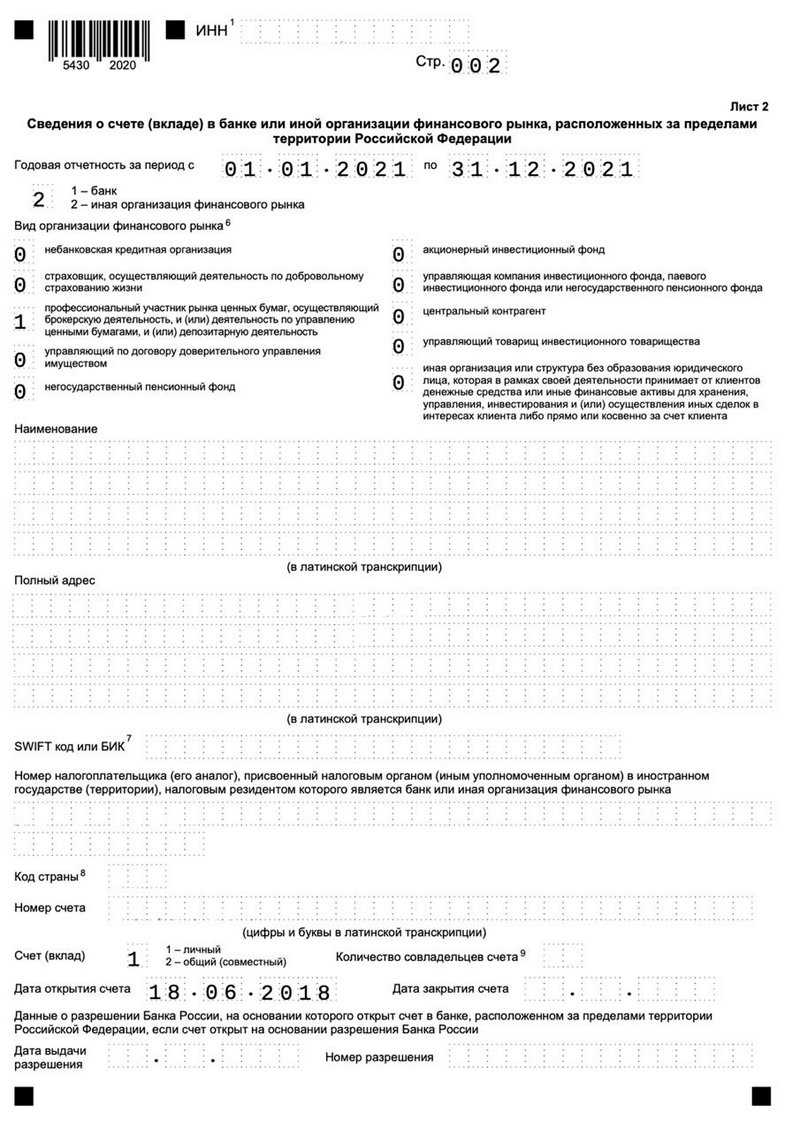

Как заполнить уведомление об открытии иностранного счета

ФНС принимает пять типов уведомлений, для каждого из которых есть форма:

- уведомление об открытии счета за пределами Российской Федерации;

- уведомление об изменении реквизитов счета в банке или иной организации финансового рынка за пределами территории России;

- уведомление об открытии счета за пределами РФ, электронный формат;

- уведомление об изменении реквизитов в банке или иной финансовой организации, расположенной за пределами России, электронный формат.

Уведомление об открытии иностранного счета состоит из двух страниц. Вверху первой страницы укажите свой ИНН. Если уведомление подается от имени юрлица, то нужно указать и КПП организации. В поле «Номер корректировки» укажите код 00 и проставьте код своей налоговой.

Затем проставьте числовой код своего статуса: 1 — указывают юрлица; 2 или 4 — физлица в зависимости от места жительства (пребывания) и наличия недвижимого имущества в России; 3 — предприниматели. Компании также пишут свое название.

Если у заявителя нет ИНН, то он должен указать дату и место своего рождения.

Добавьте реквизиты документа, удостоверяющего личность.

Если вы информируете ФНС об открытии зарубежного счета, в графе «Уведомляет» поставьте 1; если о закрытии счета — цифру 2.

Если вы налоговый резидент и в течение года находитесь в стране 183 дня или более, то в графе «Признак уведомления для резидента-физлица» укажите цифру 1. Если бо́льшую часть года вы не находитесь в России, поставьте 2.

В блоке подтверждения достоверности и полноты сведений поставьте цифру 3, если уведомление подаете вы лично; цифру 2 — если за вас это делает представитель; цифру 1 — если уведомление от юрлица.

Выводы

Подводя итог, отметим следующие моменты.

Во-первых, к открытию иностранных банковских счетов следует подходить очень ответственно (впрочем, как и к любым другим). Потому что средства на этих счетах ФНС считает объектами налогообложения. А потому требует полную информацию о дате открытия счета, о его закрытии, изменении реквизитов и о движении средств. И к этим дополнительным обязанностям перед ФНС человек должен быть готов.

Во-вторых, неисполнение обязанностей по уведомлению и отчетности приведет к штрафам. И, кстати, срок давности за такие налоговые правонарушения — 2 года. То есть штраф могут предъявить в течение двух следующих лет. Поэтому каждый сам для себя решает, сообщать ли налоговой об открытом зарубежном счете или надеяться, что пронесет.

И, в-третьих, штрафы не освобождают человека от устранения ошибок. Поэтому ФНС может потребовать актуальные подтверждающие документы из банка. Например, банковские выписки. Также может потребоваться перевод этих документов на русский язык. И как это можно сделать в условиях санкций? Ехать в государство, где открыт счет? Или это можно сделать дистанционно?

Более того, даже если человек решит, например, закрыть зарубежный счет, то для этого ему придется лично ехать в иностранное государство. А с учетом нынешних трудностей с оформлением виз и с учетом повышения градуса, скажем так, недоброжелательности, россиян могут ожидать большие проблемы как с попаданием на территорию страны нахождения банка, так и с обслуживанием в самом банке.