Возникновение и оформление залогового правоотношения

Залоговое правоотношение и вытекающее из него право залога могут возникнуть как в силу договора, так и на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге (п. 3 ст. 334 ГК). К залогу, возникающему на основании закона, если самим законом не установлено иное, применяются правила ГК о залоге, возникающем в силу договора.

Залог на основании закона

Случаи возникновения залога на основании закона немногочисленны:

- п. 5 ст. 488 ГК предусмотрено право залога продавца на проданный в кредит товар;

- п. 1 ст. 587 ГК при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства ее плательщика приобретает право залога на это имущество.

- ст. 641, 642, п. 1 ст. 77 Закона об ипотеке — возникновение права залога на недвижимое имущество;

- ст. 4 Женевской международной конвенции о морских залогах и ипотеках от 6 мая 1993 г. — морские залоги в отношении судна обеспечивают разнообразные требования, указанные в этой статье, возникают из закона и имеют приоритет перед зарегистрированными ипотеками и обременениями.

Договор о залоге

Договор — важнейшее основание возникновения права залога. В п. 1 ст. 339 ГК говорится, что в договоре о залоге должны быть указаны:

-

- предмет залога и его оценка;

- существо, размер и срок исполнения обязательства, обеспечиваемого залогом;

- у какой из сторон находится заложенное имущество.

Перечисленные условия относятся к разряду существенных условий договора о залоге.

Условия о предмете залога будут считаться согласованными, если залогодатель и залогодержатель внесут в него данные, позволяющие однозначно идентифицировать предмет залога. Например, если предметом залога является здание, то при его передаче в залог в договоре необходимо отразить данные, содержащиеся в документах, оформляющих кадастровый, технический учет недвижимости, государственную регистрацию прав на недвижимое имущество и сделок с ним. Речь идет об адресе здания, его назначении, планировке, общей площади, номере государственной регистрации и других признаках. Отмеченные требования о необходимости индивидуализации предмета залога являются следствием принципа специальности залога: объектом залога может быть только известное определенное имущество.

Условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, признаются согласованными, если в договоре залога имеется отсылка либо к договору, регулирующему основное обязательство и содержащему соответствующие условия, либо к иным документам, содержащим данные о существе, размере и сроках исполнения обязательства, обеспеченного залогом. Условие об оценке предмета залога должно согласовываться залогодателем и залогодержателем (в предпринимательском обороте оценка предмета залога осуществляется, как правило, на основе заключения профессиональных оценщиков.См. Закон об оценочной деятельности).

Для договора о залоге предусмотрена обязательная письменная форма , несоблюдение которой влечет недействительность договора (п. 2,4 ст. 339 ГК). В соответствии с абз. 2 п. 2 ст. 339 ГК нотариальному удостоверению подлежит договор о залоге движимого имущества или залоге прав на имущество, заключенный в обеспечение обязательств по договору, который должен быть нотариально удостоверен. Примером такого договора может служить договор залога, совершенный с целью обеспечения исполнения обязательств, вытекающих из договора ренты движимого имущества, который сам во всех случаях подлежит нотариальному удостоверению (ст. 584 ГК).

Отдельные виды залога могут быть оформлены документом, отличным от договора залога. Так, п. 2 ст. 358 ГК предусматривает особую форму для залога вещей в ломбарде — залоговый билет. В соответствии с п. 4 ст. 912 ГК товар, принятый на хранение по двойному или простому складскому свидетельству, в течение времени его хранения может быть предметом залога путем залога соответствующего свидетельства (варранта), являющегося ценной бумагой. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке, а также по ипотеке, возникающей в силу закона, могут быть удостоверены закладной (п. 1 ст. 13 Закона об ипотеке), которая является именной ценной бумагой.

Стимулирующая функция

В п. 3 ст. 381.1 Кодекса предусмотрено, что стороны могут оговорить условие, при котором осуществляется дополнительное внесение либо возврат обеспечительного платежа при возникновении конкретных обстоятельств. Данное положение дает возможность стимулировать законное поведение контрагента. Как правило, оно используется при заключении долгосрочных контрактов для гарантии своевременного погашения задолженности. К примеру, кредитор может установить лимит обязательства. В случае его превышения увеличивается и сумма отчисления. Также кредитор, напротив, может уменьшить размер обеспечения, если должник своевременно погашает обязательство.

Два вида проводок для отражения комиссии по банковской гарантии при покупке имущества

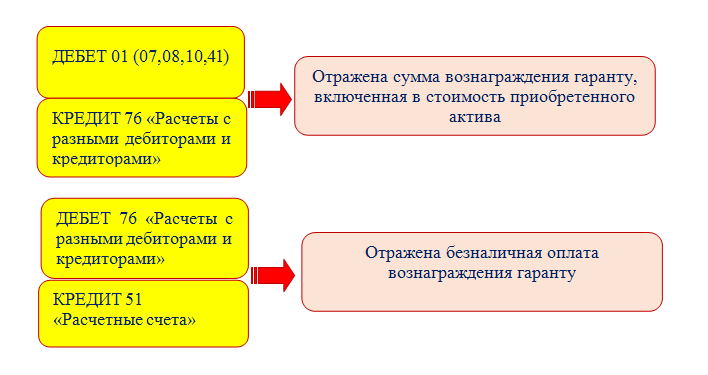

Поставщик дорогостоящего оборудования или продавец здания может поставить обязательным условием при заключении договора с покупателем наличие банковской гарантии. В бухучете покупателя вознаграждение гаранту будет признаваться расходом. Однако учет этого расхода будет различным в зависимости от того, в какой момент он осуществлен: до постановки купленного имущества на учет или после него. В каждом случае применяется свой набор бухгалтерских проводок по отражении комиссии за выдачу банковской гарантии.

Какие используются проводки по учету банковской гарантии у принципала в такой ситуации? Сумма вознаграждения гаранту включается в стоимость приобретенного актива, так как этот расход непосредственно связан с его приобретением (п. 6 ПБУ 5/01«Учет материально-производственных запасов», п. 8 ПБУ 6/01 «Учет основных средств»).

Для такого случая применяется следующий набор проводок:

Указанная учетная схема отражает проводки по оплате банковской гарантии и по ее отражению в составе кредиторской задолженности до момента перечисления денег принципалом.

ПАО «Современные технологии» планирует приобрести офисное здание стоимостью 150 364 199 руб. у ООО «Недвижимость+». В качестве обеспечения обязательств покупатель предоставил продавцу банковскую гарантию.

Условия предоставления гарантии:

ПАО «Современные технологии» уплатило комиссию и выкупило у продавца недвижимость. В бухучете произведены записи:

Стандартные контировки, применяемые в бухгалтерии заимодавца и неплательщика по залогу

Залог как способ обеспечения выполнения залоговых обязательств отображается за балансом. В стандартной ситуации, когда неплательщик после заключения договора залога по его окончании в состоянии погасить свой долг, используются стандартные контировки.

| Бухгалтерия заимодавца по залоговым операциям (основные контировки) | Бухгалтерия принципала по залоговым операциям (основные контировки) |

| ДТ 58-3, КТ 51 — предоставление кредита (займа);

ДТ 008 — имущество получено в залог (его цена по договору); ДТ 76, КТ 91-1 — зачисление процентов к долгу по договору |

ДТ 51, КТ 66, субсч. «Основные платежи по краткосрочным займам» — получение кредита (займа);

ДТ 009 — передача имущества в залог (его цена по договору); ДТ 66, субсч. «Основные платежи по кратковременным займам», КТ 51 — загашение долга по договору (и процентов); КТ 009 — отображение возврата залогового имущества |

Таким образом, задолженность принципала загашена, соответственно, залог снимается. При страховании объекта залога, заимодавцем используются следующие контировки:

- Должник компенсирует траты по страхованию: ДТ 76-1, КТ 51 — страховочные платежи, ДТ 76-5, КТ 76-1 — траты по страховке причисляют к расплатам с должником, ДТ 51, КТ 76-5 — компенсация трат по страховке от должника.

- Должник не компенсирует траты по страховке: ДТ 76-1, КТ 51 — страховочные платежи, ДТ 91-2, КТ 76-1 — страховка причислена к прочим тратам, ДТ 99, КТ 68/ПНО — отображение ПНО (траты на страховку * 20%).

Ответы на часто задаваемые вопросы про залог

Вопрос №1. Залоговое имущество может находиться у заимодавца. Какие налоговые обязательства могут появляться у неплательщика при переходе предмета залога?

Никаких. Процесс передачи объекта залога — это не реализация, право собственности при этом не передается. НДС, налог на доходы здесь не исчисляются.

Вопрос №2. Когда образуется право залога?

Когда залоговое имущество передается заимодавцу. Если договором залога предусматривается передача имущества заимодавцу, а в действительности этого не было, то залогового права у него не появляется. И это значит, что он будет не вправе обратить взыскание на имущество, если неплательщик не загасит долг.

Вопрос №3. В каких случаях с продаваемого залогового имущества не высчитывается НДС?

К числу залогового имущества, с которого при реализации НДС не взимается, относят: медицинские товары любого производителя соответственно одобренному Правительством РФ перечню, монеты из драгметалла, ценные бумаги, инструменты сделок, товары магазина дьюти-фри, уставную долю капитала, а также паевого кооперативного фонда.

Вопрос №4. Если при продаже объекта залога сумма выручки получилась больше долга неплательщика, что делают с оставшейся суммой?

Остаток отдают принципалу после того, как он загасит все долги, то есть после расплаты с заимодавцем (ГК РФ, ст. 350, п.5).

Вопрос №5. Когда НДС не взимается с продажи залогового имущества?

Если залоговое имущество является собственностью организации (физлица), которая не платит НДС.

Что влияет на порядок бухгалтерского учета оплаты комиссии за выдачу гарантии?

Выдача гарантии — это платная услуга. Комиссия кредитного учреждения за выдачу гарантии может устанавливаться по-разному:

Кроме того, гарант может устанавливать дополнительные условия оплаты комиссии по выдаче банковской гарантии. Он может потребовать от принципала уплатить комиссию единовременно всей суммой или выплачивать частями в течение срока действия гарантии.

Всё это оказывает влияние не только на порядок бухгалтерского учета данного вида расходов, но и требует от принципала дополнительной проработки своей учетной политики (об этом расскажем в последующих разделах).

Что учесть при составлении учетной политики в 2020 году, узнайте в этой публикации.

Далее мы расскажем о нюансах бухгалтерского учета комиссии за выдачу банковской гарантии и проводках, применяемых для отражения данного вида расхода.

Бухгалтерский и налоговый учет обеспечительного платежа

Для целей налогового учета сумма платежа, сформированного для обеспечения обязательств одной из сторон сделки, является формой залога. Такая аналогия приведена в Письме Минфина от 31.05.2016 г. №03-03-06/1/31325, подтверждение этому имеются и в Письме от 18.02.2016 г. под №03-03-06/8968, документе, датированном 03.11.2015 г. под регистрационным №03-03-06/2/63360. До тех пор пока срок актуальности договора не истек, обеспечительный платеж нельзя признавать доходом или расходом.

Правила обложения размера платежа НДС соотносятся с п. 1 ст. 381.1 ГК РФ. Величина внесенных средств не подлежит учету в базе налогообложения НДС до момента их использования для покрытия убытков при наступлении особых условий. Эта позиция порождает споры – Минфин придерживается другого мнения. Если рассматривать порядок налогового учета обеспечительных платежей на примере договора аренды, то ключевыми будут такие положения:

- Когда речь идет о средствах, которые могут быть использованы для оплаты реализованных услуг, то на сумму такого обеспечительного платежа должен начисляться НДС. При этом оба участника сделки столкнутся с проблемами, в частности при заявлении налогового вычета.

- Если обеспечительный платеж приравнять к авансовой оплате услуг, то арендодатель его размер облагает налогом и выставляет арендатору счет-фактуру (что нельзя было сделать в первом случае).

В отношении налога на прибыль эксперты указывают, что обеспечительный платеж по аналогии с залогом не должен учитываться в расчете базы налогообложения. Сумма внесенного гарантийного перевода в налоговом учете при выведении налогового обязательства по прибыли не отражается ни в составе доходов, ни как расходная составляющая. Правило прекращает свое действие в момент, когда оговоренные договором обстоятельства проявились и возникли финансовые обязательства одного участника сделки перед другим.

При таких условиях платеж засчитывается для покрытия обязательства и приобретает признаки дохода для одной стороны и признаки затрат для второго предприятия.

В бухгалтерских данных факт получения обеспечительного платежа отражается при наличии соответствующего договора. Вносимая сумма в учете отождествляется с кредиторской задолженностью, ее появление отражается записью между дебетом 51 и кредитом 76. Одновременно с этим должна быть показана величина гарантийного перевода на забалансовом счете 008 (дебетовым оборотом).

Когда производится возврат средств, полученных ранее в форме обеспечения обязательств, составляется корреспонденция Д76 – К51 с параллельным кредитованием счета 008. При условии, что обстоятельства, которые воспринимаются сторонами основаниями возникновения обязательств, проявились и кредитор понес убытки, обеспечительный платеж используется для погашения возникшей задолженности. В учете эта операция отражается через дебетование счета 76 и кредитование счета 90 (или 91). Удержанный с суммы обеспечения НДС показывается записью Д90.3 – К68.

Если речь идет о ситуации, когда обеспечительный платеж погашает стоимость оказываемой услуги за последний отчетный период, он списывается корреспонденцией Д76/Обеспечение – К76/Текущие платежи. Введение дополнительных субсчетов позволяет разграничить в учете текущие платежи с гарантийным обеспечением. Налоговый вычет показывается проводкой Д76 – К68.

Субъекты залогового правоотношения

Субъектами залогового правоотношения являются:

- залогодатель — лицо, предоставившее имущество в залог (должник или третье лицо);

- залогодержатель — лицо, принявшее имущество в залог (и одновременно — кредитор по основному обязательству);

- созалогодержатели (факультативно) — имеют на предмет залога равные по старшинству права залогодержателей в обеспечение исполнения разных обязательств, по которым созалогодержатели являются самостоятельными кредиторами.

В этом качестве могут выступать как юридические, так и физические лица.

Залогодателем вещи может быть:

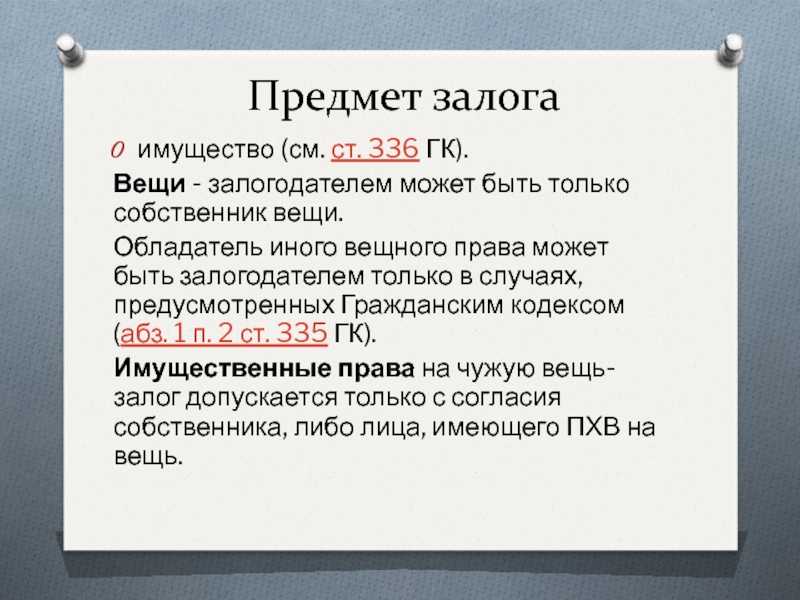

- ее собственник;

- лицо, обладающее в отношении нее правом хозяйственного ведения (п. 2 ст. 335 ГК).

Залогодателем права может быть только лицо, которому принадлежит закладываемое право.

Залог права аренды или иного права на чужую вещь не допускается без согласия ее собственника, если законом или договором запрещено отчуждение этого права без согласия указанных лиц (п. 3 ст. 335 ГК).

Права залогодержателя на одно и то же имущество могут принадлежать нескольким лицам. Подобная ситуация чаще всего возникает потому, что заложенное имущество может быть передано в залог повторно (в третий раз и т.д.) Данная ситуация именуется последующим залогом, или перезалогом. В этом случае требования последующего залогодержателя удовлетворяются из стоимости этого имущества после удовлетворения требований предшествующих залогодержателей (п. 1 ст. 342 ГК) — по принципу старшинства, в соответствии с которым право предшествующего залогодержателя считается старшим, подлежащим удовлетворению преимущественно перед правами последующих залогодержателей.

При последующем залоге движимого имущества залогодержатели не имеют права потребовать досрочного исполнения должником обязательства, обеспеченного залогом этого имущества, в случае обращения на него взыскания по требованию одного из предшествующих или последующих залогодержателей. Такое право здесь может быть установлено в договоре, из которого вытекает обеспечиваемое обязательство.

Поскольку наличие или отсутствие залогодержателей предшествующей очереди имеет принципиальное значение для залогодержателя, закон требует от залогодателя сообщать каждому последующему залогодержателю обо всех существующих залогах данного имущества (п. 3 ст. 342 ГК). За убытки, причиненные залогодержателям невыполнением этой обязанности, отвечает залогодатель. Согласно п. 2 ст. 342 ГК последующий залог допускается, если он не запрещен предшествующими договорами о залоге.

Если залогодатель передаст движимое имущество в последующий залог, несмотря на запрет, содержавшийся в предшествующем договоре залога, то согласно п. 2 ст. 351 ГК залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства, а если его требование не будет удовлетворено, — обратить взыскание на предмет залога.

Залогодателем может быть как сам должник, так и третье лицо (п. 1 ст. 335 ГК). Если предметом залога является имущество третьего лица, оно должно совершать сделку залога не от имени должника, а от собственного имени. Между третьим лицом-залогодателем и должником по основному обязательству может быть заключен договор, определяющий права третьего лица на получение возмещения в случае обращения взыскания на заложенное имущество. Вместе с тем третье лицо-залогодатель во избежание обращения взыскания на заложенное имущество может исполнить за должника обеспечиваемое обязательство. В таком случае к нему в силу указания закона (ст. 387 ГК) перейдут права кредитора по этому обязательству.

Совместные залогодержатели — это лица, имеющие долю в праве залога на известное имущество. Если, например, лицо, ручавшееся перед кредитором за исполнение должником основного обязательства, в какой-либо части исполнит за должника данное обязательство, то в силу указания закона к нему в этой части перейдет соответствующая доля в праве залога, первоначально принадлежавшем в полном объеме кредитору как залогодержателю (п. 1 ст. 365 ГК). Совместные залогодержатели представляют одну сторону в залоговом правоотношении, поэтому никто из них не имеет права старшинства. Все требования по отношению к заложенному имуществу они могут реализовать только совместными, согласованными и одновременными действиями, при этом они подлежат удовлетворению пропорционально доле каждого залогодержателя в праве залога.

Бухучет

В бухучете залогодержателя сумма полученного залога доходом не признается, так как экономические выгоды организации при этом не увеличиваются (п. 2 и 3 ПБУ 9/99).

Поскольку залог является способом обеспечения исполнения обязательств по договору, имущество, полученное в залог, нужно отразить за балансом в оценке, предусмотренной договором о залоге. Для этого используйте счет 008 «Обеспечения обязательств и платежей полученные».

При получении имущества в залог сделайте запись:

Дебет 008 – отражена договорная стоимость имущества, полученного в залог.

При исполнении обязательства и, соответственно, при прекращении залога сделайте запись:

Кредит 008 – списана сумма полученного обеспечения по договору залога.

Если обязательство, обеспеченное залогом, не исполнено (исполнено ненадлежащим образом), заложенное имущество может быть реализовано с торгов (третьему лицу), продано залогодержателю или переведено в его собственность.

При реализации заложенного имущества на торгах сделайте проводки:

Дебет 51 Кредит 76 субсчет «Расчеты с организатором торгов» – получены денежные средства от продажи предмета залога на торгах;

Дебет 76 субсчет «Расчеты с организатором торгов» Кредит 62 (58, 76) – отражено погашение задолженности залогодателя за счет доходов от продажи предмета залога.

Дебет 51 Кредит 76 субсчет «Расчеты с организатором торгов» – получены денежные средства от продажи предмета залога на торгах;

Дебет 76 субсчет «Расчеты с организатором торгов» Кредит 62 (58, 76) – отражено погашение задолженности залогодателя за счет доходов от продажи предмета залога (в пределах долга);

Дебет 76 субсчет «Расчеты с организатором торгов» Кредит 76 субсчет «Расчеты с залогодателем» – отражено обязательство перед залогодателем с поступлений от продажи предмета залога, превышающих его задолженность;

Дебет 76 субсчет «Расчеты с залогодателем» Кредит 51 – перечислены залогодателю денежные средства, оставшиеся после погашения задолженности.

Если заложенное имущество перешло в собственность залогодержателя без проведения торгов, то в зависимости от категории имущества его стоимость отражается либо в составе внеоборотных, либо в составе оборотных активов. Эти операции отразите так:

Дебет 76 субсчет «Расчеты с залогодателем» Кредит 62 (58, 76) – отражен зачет стоимости залогового имущества в счет погашения обязательства, обеспеченного залогом;

Дебет 08 (10, 41…) Кредит 76 субсчет «Расчеты с залогодателем» – отражено поступление имущества, право собственности на которое перешло в счет погашения обязательства, обеспеченного залогом.

Договором с контрагентом могут быть предусмотрены санкции за неисполнение его обязательств. Такие санкции нужно включить в состав доходов на дату их признания или в день вступления в законную силу решения суда (п. 16 ПБУ 9/99).

При предъявлении претензии залогодателю на сумму штрафа (неустойки, процентов) за просрочку исполнения обязательства сделайте запись:

Дебет 76 субсчет «Расчеты с залогодателем по санкциям» Кредит 91-1 – начислен штраф (неустойка, проценты) за просрочку исполнения обязательства.

Погашение штрафных санкций за счет средств, полученных от продажи предмета залога, отразите проводкой:

Дебет 62 (58, 76) Кредит 76 субсчет «Расчеты с залогодателем по санкциям» – отражено погашение задолженности залогодателя на сумму штрафных санкций.

На основании каких документов банковская гарантия отражается в учете?

По нормам бухучета все отражаемые на счетах операции должны подтверждаться документами. При этом не имеет значения, балансовые счета при этом задействованы или забалансовые.

Исходя из норм гл. 23 ГК РФ принципал и гарант не обязаны оформлять банковскую гарантию отдельным договором. Однако банкиры не доверяют устной форме договоренностей и описывают нюансы отношений с принципалом в отдельном документе — договоре о выдаче банковской гарантии.

Такой договор обычно содержит все необходимые данные, по которым бенефициар может произвести записи в своем учете (сумма гарантии, срок действия и т. д.).

Гарантия может быть оформлена и в электронной форме. Она составляется в виде электронного документа, который имеет такую же юридическую силу, как и бумажный аналог. Документы подписываются электронной подписью, которая и придает электронному документу юридическую силу. При необходимости бумажный вариант электронной гарантии можно запросить у банка.

С налоговыми нюансами учета банковской гарантии вас познакомит материал «Не каждый банк может выступать гарантом перед налоговой».

Какими проводками банковская гарантия отражается в бухгалтерском учете, расскажем далее.

Налогообложение по залогу у заимодавца и неплательщика

Поскольку право собственности на имущество при его залоге остается за принципалом, то НДС в таких случаях не взимается. Не причисляется к тратам должника для налогообложения прибыли и стоимость залогового имущества. Траты по страховке объекта залога, производимые принципалом, причисляют к прочим затратам и учитывают при налогообложении доходов.

По этой же причине заимодавец не обязан исчислять НДС либо платить налог на прибыль при получении залогового имущества. Не учитываются для налогообложения прибыли заимодавца траты по необязательному страхованию этого имущества. Об этом же говорится и в ПБУ 18/02: траты по страхованию следует причислять к прочим тратам и не включать в налогообложение по доходам.

Не меняется в этом плане ситуация и после продажи объекта залога на открытых торгах. НДС при реализации не исчисляется. За счет полученной выручки загашается долг, который не признается доходом и не облагается налогом. По-иному обстоит дело при продаже объекта залога с открытых торгов у принципала. В этом случае организатор торгов считается налоговым агентом и должен уплатить НДС с реализации.

База налога — рыночная цена продаваемого объекта залога. НДС принимается к вычету принципалом, если залоговый объект продается по решению суда и имеется счет-фактура (инвойс). При продаже во внесудебном порядке должник исчисляет НДС, выписывает инвойс. Выручка от продажи — доход, который организация вправе снизить за счет трат, связанных с покупкой имущества и оплачиванием услуг организатора.

Пример 1. Бухгалтерия неплательщика при продаже залогового объекта на открытых торгах

Автомобиль, являющийся объектом залога, продан на открытых торгах по рыночной цене. Сообразно НК РФ, ст. 146, п.1 образуется объект налогообложения НДС. Операции по реализации залогового имущества, отображаются стандартными контировками.

| Контировки | Характеристика |

| ДТ 76, КТ 91, субсч. «Иная прибыль» | Автомобиль продан на открытых торгах |

| ДТ 91, субсч. «НДС», КТ 68, субсч. «НДС» | Зачисление НДС |

| ДТ 01, субсч. «Выбытие основных средств», КТ 01 «Залоговое имущество» | Отображение транспортного средства в числе выбытых средств |

| ДТ 91, субсч. «Иная прибыль», КТ 01, субсч. «Выбытие основных средств» | Снятие балансовой цены выбытого транспортного средства |

| ДТ 02, КТ 91, субсч. «Иная прибыль» | Зачисленная амортизация |

| ДТ 66, КТ 76, субсч. «Расплата с неплательщиком» | Загашение кредитного долга |

| ДТ 009 | Снятие договорной цены обязательства |

Пример 2. Отображение операций по продаже ценных бумаг на открытых торгах у неплательщика

ООО «Строй» предоставило ООО «Дара» заем до 5 месяцев под 10% годовых. Был составлен договор, где ООО «Дара» обязалось загасить заем вместе с процентами. В качестве залога выступили ценные бумаги. По истечении срока ООО «Дара» залоговые обязательства не погасило. ООО «Строй» вправе получить удовлетворение от цены заложенных ценных бумаг, прибегая к помощи суда.

По судебному решению ценные бумаги были выставлены на открытые торги и проданы. Выручка превысила сумму задолженности ООО «Дара» вместе с процентами. В бухгалтерии ООО «Дара» все операции отображались стандартными контировками.

| Контировки | Характеристика |

| КТ 009 | Снятие залога |

| ДТ 76, КТ 91, субсч. «Иная прибыль» | Проданы ценные бумаги |

| ДТ 66, КТ 76 | Загашение залогового долга вместе с процентами |

| ДТ 91, субсч. «Иные траты», КТ 58, субсч. «Залоговые ценные бумаги» | Снята балансовая цена проданных бумаг |

| ДТ 51, КТ 76 | Отображение разницы между выручкой и долгом с процентами |

| ДТ 91, субсч. «Иные траты», КТ 99 | Итоги открытых торгов |