Восстановление в должности по решению суда: оформление в «1С:Зарплате и управлении персоналом 8»

Признание увольнения сотрудника незаконным не означает, что нужно отменить проведение приказа об увольнении в программе. Если так поступить, то потеряется информация о расчете при увольнении, не сохранится данных о том, что сотрудник был сначала именно уволен, а затем восстановлен в должности и т. д.

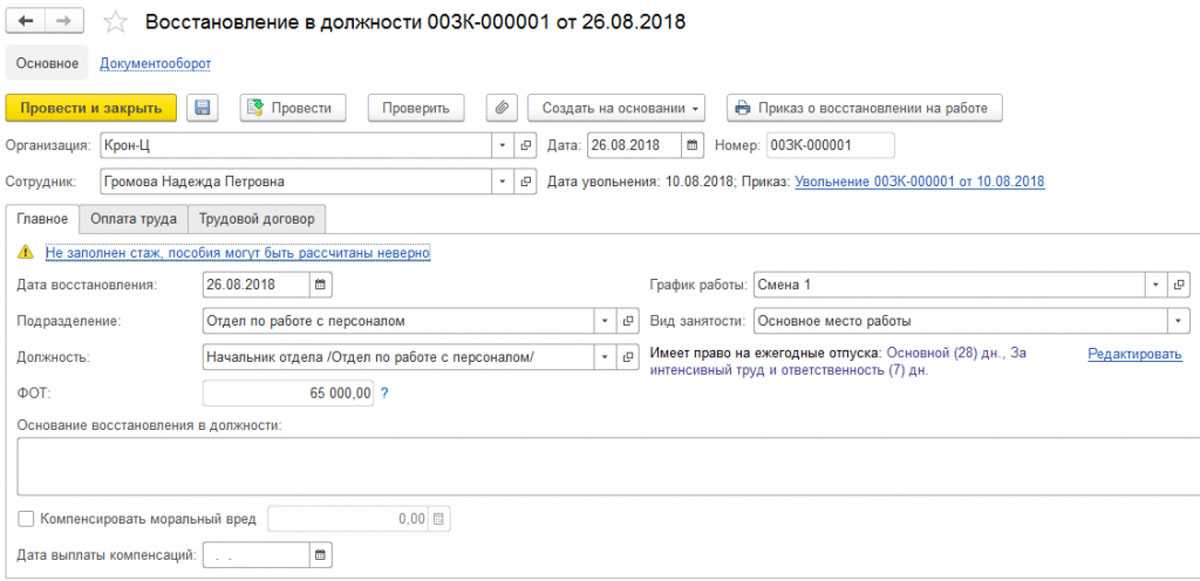

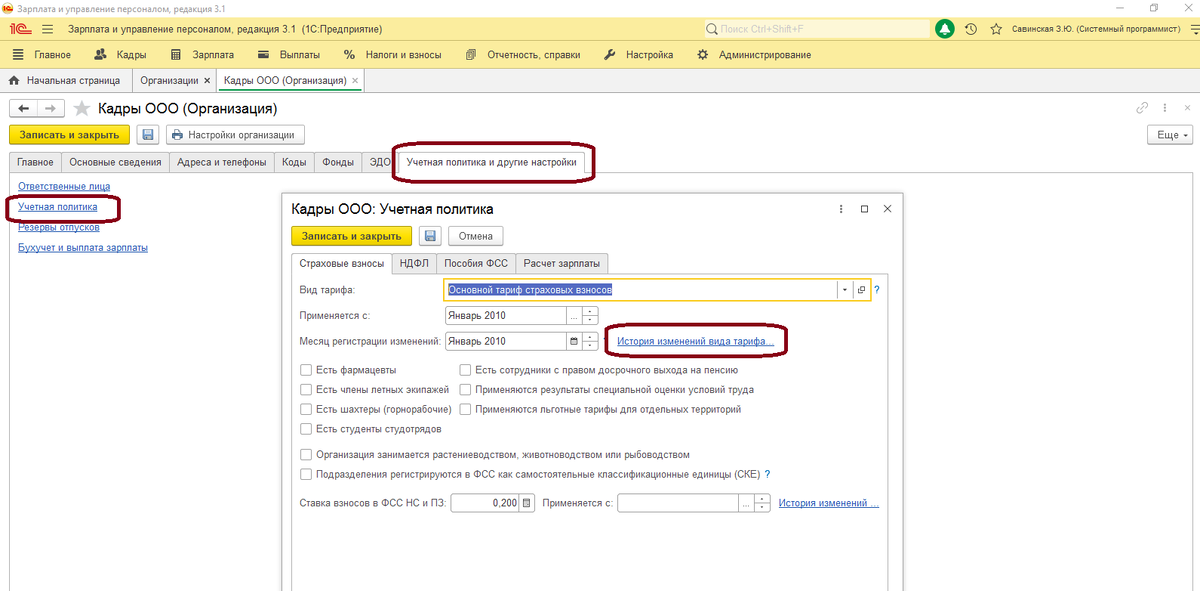

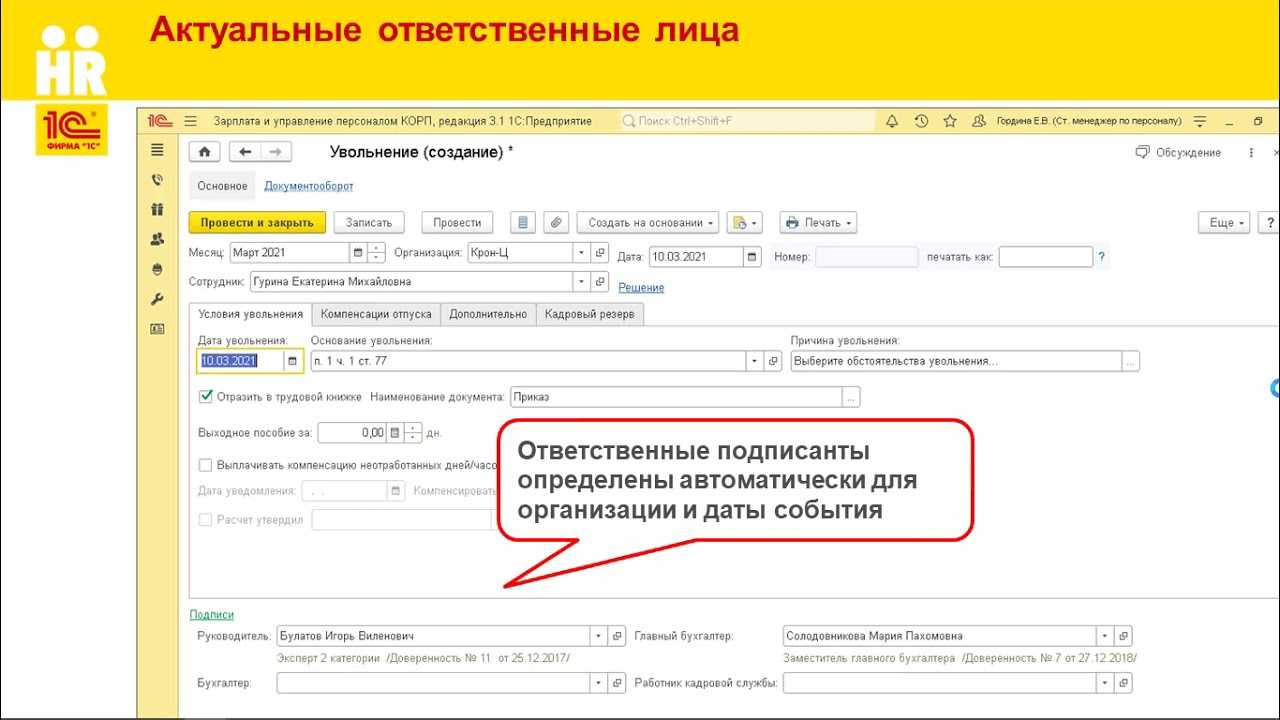

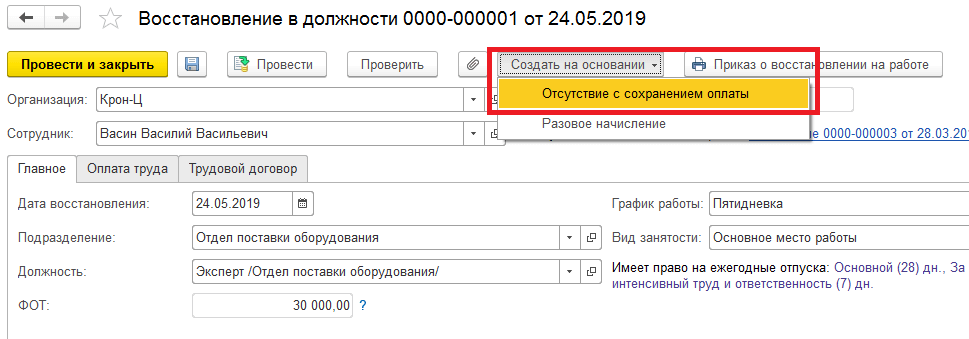

В версии 3.1.1 «1С:Зарплаты и управления персоналом 8» добавлен документ Восстановление в должности. Ввести его можно на основании документа Увольнение (рис. 1) или из карточки Сотрудника.

Рис. 1. Документ «Увольнение»

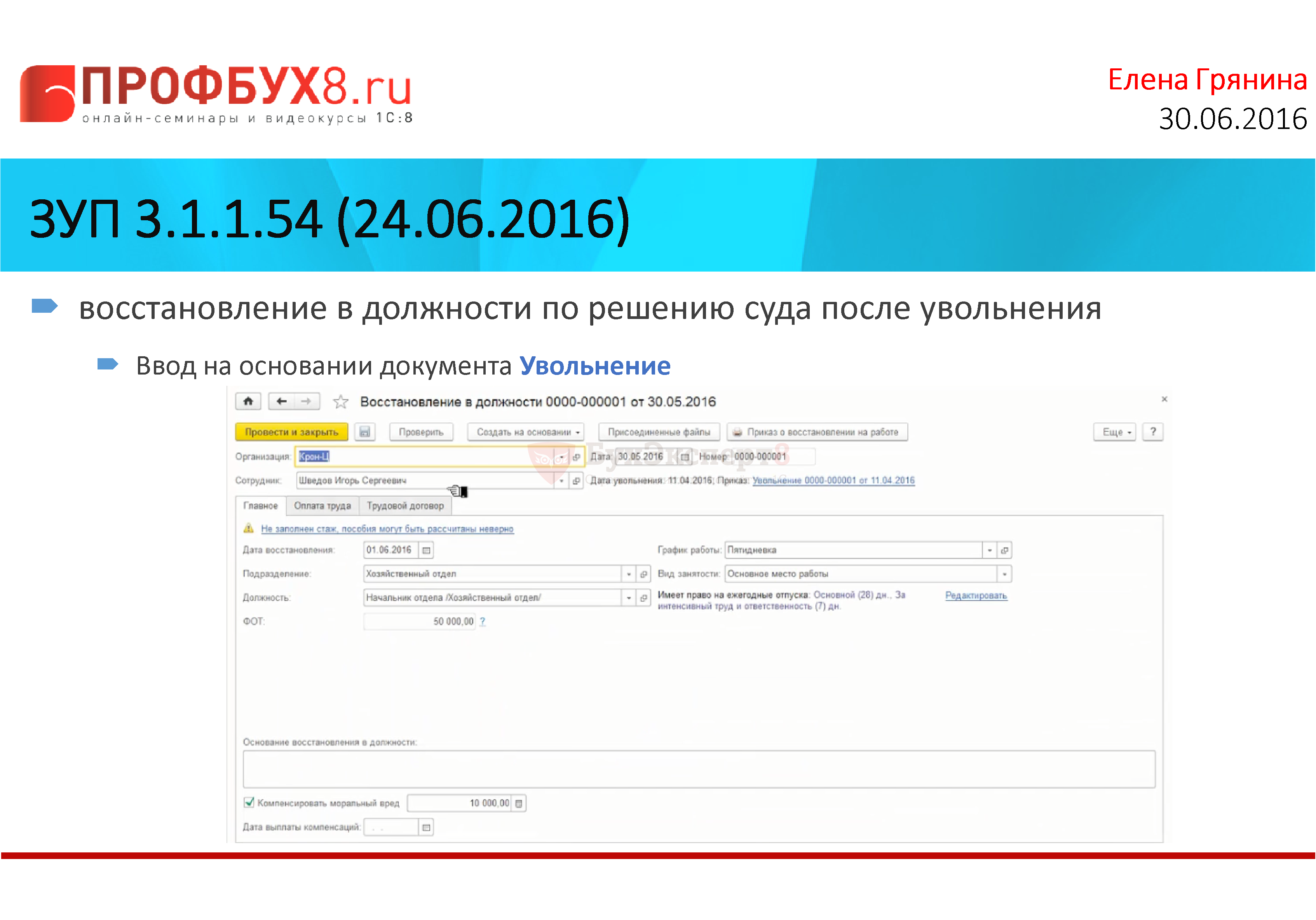

Если суд предписывает компенсировать работнику моральный вред, то в программе «1С:Зарплата и управление персоналом 8» это можно отразить, установив флаг Компенсировать моральный вред (рис. 2) с указанием Даты выплаты компенсаций.

Рис. 2. Документ «Восстановление в должности»

Чтобы сформировать эту выплату, нужно Создать на основании документа Восстановление в должности документ Разовое начисление (рис. 3). Поля этого документа заполняются автоматически.

Рис. 3. Документ «Разовое начисление»

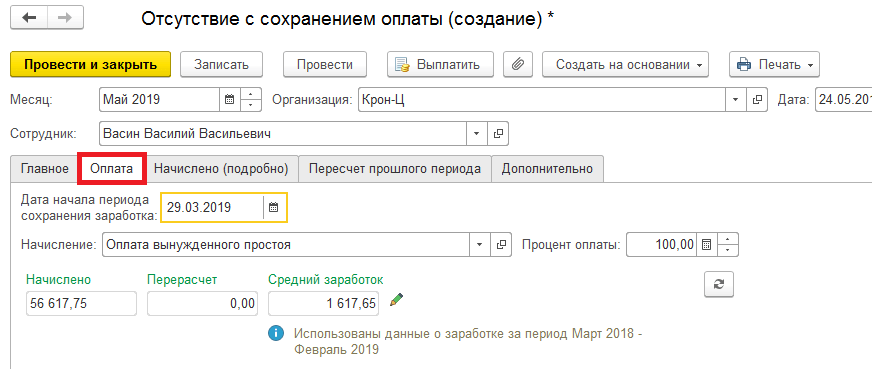

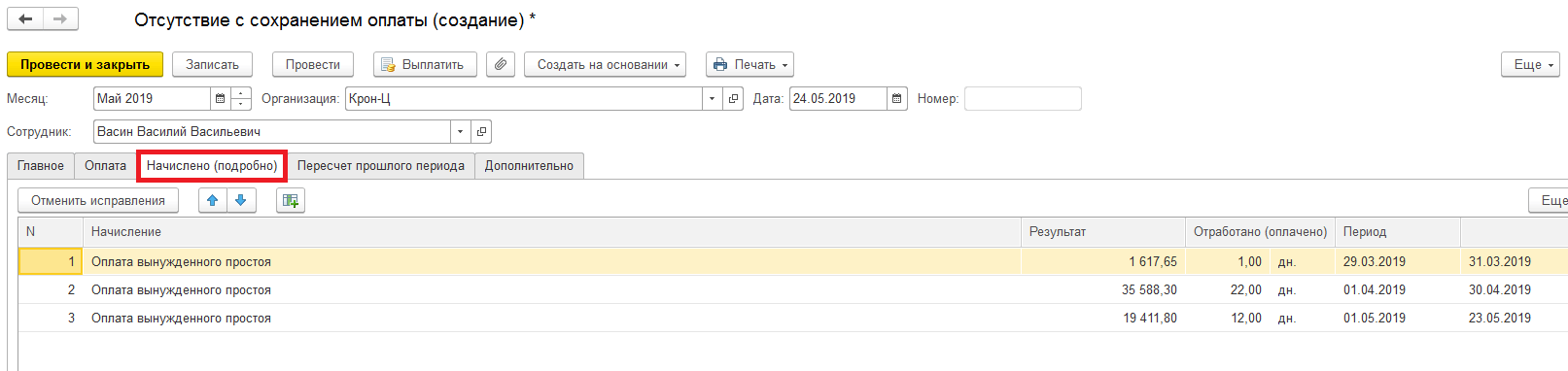

Требование суда признать время отсутствия работника вынужденным прогулом можно реализовать, создав на основании документа Восстановление в должности документ Отсутствие с сохранением оплаты. Чтобы оплатить отсутствие в размере среднего заработка, нужно установить вид отсутствия Время вынужденного прогула.

Если при увольнении работнику была выплачена денежная компенсация за все неиспользованные отпуска, то в случае признания увольнения незаконным и восстановлении работника в прежней должности, сотрудник восстанавливается во всех правах, в том числе в праве на отдых, праве воспользоваться гарантиями. Выплата компенсации за неиспользованный отпуск предусмотрена только при увольнении работника (ст. 127 ТК РФ). Поэтому сумма выплаченной компенсации может быть зачтена при выплате работнику среднего заработка за время вынужденного прогула или удержана при последующей выплате заработной платы.

buh.ru

Как избежать случайного перерасчета документов в ЗУП

Исключить случайный перерасчет документов прошлого периода можно несколькими способами.

- Установить настройку ввода доначислений и перерасчетов отдельным документом.

- Установить дату запрета редактирования документов.

Как в ЗУП настроить ввод перерасчета отдельным документом мы упоминали выше. Рассмотрим, как во избежание ситуации случайного перерасчета документов прошлого периода, установить дату запрета редактирования.

Перейдите Администрирование – Настройки пользователей и прав и установите галочку Даты запрета редактирования документов.

Рис.20 Дата запрета редактирования

Установите дату запрета. Она может устанавливаться для всех пользователей или настраиваться для конкретных пользователей программы, общая или устанавливаться на определенные разделы или объекты учета.

Рис.21 Установка даты запрета редактирования

После установки даты запрета редактирования, пользователь не сможет случайно изменить и перепровести документы прошлого периода, до указанной в настройке даты.

Рис.22 Документ в закрытом периоде

Мы рассмотрели, как производится доначисление зарплаты в 1С 8.3 ЗУП и как в 1С сделать перерасчет зарплаты. Разобравшись в данном вопросе, пользователь сможет корректно исправлять ошибки прошлых периодов и обезопасить себя от случайного изменения расчета прошлых периодов. Если вас заинтересовала возможность использования функционала и внедрения 1С:Зарплата и управление персоналом ПРОФ, обращайтесь к нашим специалистам. Мы проконсультируем вас и подберем оптимальный способ внедрения.

Прием

В случае приема сотрудника на работу сведения передаются в СФР не позднее рабочего дня, следующего за изданием соответствующего приказа (распоряжения или иных документов, подтверждающих оформление).

2. В сведениях о трудовой деятельности теперь нужно заполнять статус застрахованного лица (например, для граждан РФ указывается код – ГРФ, для иностранных граждан или лиц без гражданства, постоянно проживающих на территории РФ – код ПЖИГ). В программе статус застрахованного лица указывается в сведениях , в поле Код категории (поле доступно для редактирования), на основании статуса, указанного в карточке сотрудника (Условия страхования).

3. Также необходимо указывать гражданство сотрудника, а именно код страны. В программе код страны заполняется , на основании данных о гражданстве, указанных в карточке сотрудника.

4. Если сотрудник представил заявление о порядке ведения его трудовой книжки (в бумажном или электронном виде) и в программе был зарегистрирован документ Заявление о предоставлении сведений о трудовой деятельности, то данные о заявлении заполняются в поле Ведение бумажной трудовой книжки (заявление) или Сведения в электронной форме (заявление). Признак Отмена устанавливается , если заявление было отозвано сотрудником и зарегистрирован документ Отзыв заявлений о предоставлении сведений о трудовой деятельности. О создании такого заявления смотрите в статье Регистрация или отмена заявления о выборе порядка ведения учета сведений о трудовой деятельности.

6. В табличной части указывается:

o в колонке Мероприятие – дата приема сотрудника на работу и вид мероприятия Прием

-

в колонке Совм-ль флаг устанавливается . Эта информация выводится в печатную форму или файл отчета

-

в колонке Сведения вручную можно указать информацию (помимо должности, подразделения), которая должна быть отражена в сведениях о трудовой деятельности (например, категорию (разряд)). Данные из этой колонки попадут в графу 5 формы про трудовую функцию

-

в колонке Тер. условия указывается код территориальных условий труда – РКС или МКС. Эти коды заполняются в отношении зарегистрированных лиц, осуществляющих работу в районах Крайнего Севера или в местностях, приравненных к районам Крайнего Севера. Если в настройках организации или обособленного подразделения (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты) указан код территориальных условий, то он заполняется в форме

-

в одноименных колонках указывается наименование подразделения, должность сотрудника. Все эти сведения отразятся в графе 5 формы про трудовую функцию. Наименование подразделения отражается в сведениях, если условие о работе в конкретном структурном подразделении включено в трудовой договор. Если необходимо не отражать наименование подразделений в сведениях, то в настройках учета зарплаты (Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты) снимите флаг Заполнять подразделения в мероприятиях трудовой деятельности

-

колонка Трудовая функция заполняется названием трудовой функции, указанной в кадровых документах. Данное название не выводится в сведения (в сведения попадут данные, которые были указаны при настройке трудовой функции).

-

в колонке ОКЗ указывается кодовое обозначение занятия, соответствующее занимаемой должности (профессии), виду трудовой деятельности, осуществляемой на рабочем месте при исполнении трудовых функций (работ, обязанностей). Коды заполняются по Общероссийскому классификатору занятий (принят и введен в действие приказом Росстандарта от 12.12.2014 № 2020-ст).

-

в колонке Документы основания – данные документа, подтверждающего оформление трудовых отношений, – наименование документа, его дата и номер.

Документальное оформление восстановления на работе

Нужно ли заключать с восстановленным сотрудником новый трудовой договор? Нет, не нужно, поскольку работник восстанавливается на условиях ранее заключенного трудового договора.

В день принятия решения о восстановлении сотрудника необходимо издать приказ об отмене приказа об увольнении, с которым следует ознакомить сотрудника под подпись. Также нужно принять иные меры, которые необходимы для фактического допуска сотрудника к его прежней работе, т.е. компания обязана создать все условия и предоставить все необходимые для выполнения работы документы, оборудование, инструменты.

В этой связи хотим привести один случай из судебной практики. В данном споре незаконно уволенный директор был восстановлен на свою должность, при этом компания после восстановления предоставила ему только стол, стул и письменные принадлежности. Тогда он направил учредителю компании письмо с требованием предоставить печать предприятия, бухгалтерскую документацию, учредительные документы, ключи о помещений, сведения об открытых банковских счетах для выполнения обязанностей директора. Это требование выполнено не было и постановлением судебного пристава было возбуждено исполнительное производство в отношении компании на предмет исполнения решения суда о восстановлении гражданина в должности директора. Также с компании был взыскан исполнительский сбор в связи с тем, что она в срок, установленный для добровольного исполнения, не исполнила решение суда о восстановлении директора на работе (Апелляционное определение Верховного суда Республики Мордовия от 14.07.2015 по делу № 33-1675/2015).

Таким образом, формально отношение к восстановлению сотрудника на работе чревато неприятностями.

Работодателю нужно будет также внести соответствующие записи в ряд документов: личную карточку, трудовую книжку и табель учета рабочего времени.

Законодательством не определен порядок внесения изменений в личную карточку при восстановлении сотрудника. В этом случае, на наш взгляд, можно воспользоваться общими правилами — зачеркнуть запись об увольнении, сделанную в разделе XI личной карточки, а в разделе X «Дополнительные сведения» указать, что сотрудник восстановлен по решению суда, добавив реквизиты такого решения.

В трудовой книжке ничего зачеркивать нельзя. Иcправления делаются через признание соответствующей записи недействительной, т.е. необходимо аннулировать ранее сделанную запись об увольнении (п. 30 Правил, утв. Постановлением Правительства РФ от 16.04.03 г. № 225). Для этого в графе 3 пишут «Запись за номером таким-то недействительна, восстановлен на прежней работе», а в графе 4 делают ссылку на приказ об отмене приказа об увольнении.

Кстати, работник может потребовать дубликат трудовой книжки без «порочащей» информации об увольнении. В этом случае компания обязана будет его оформить (п. 33 Правил, утв. Постановлением Правительства РФ от 16.04.03 г. № 225).

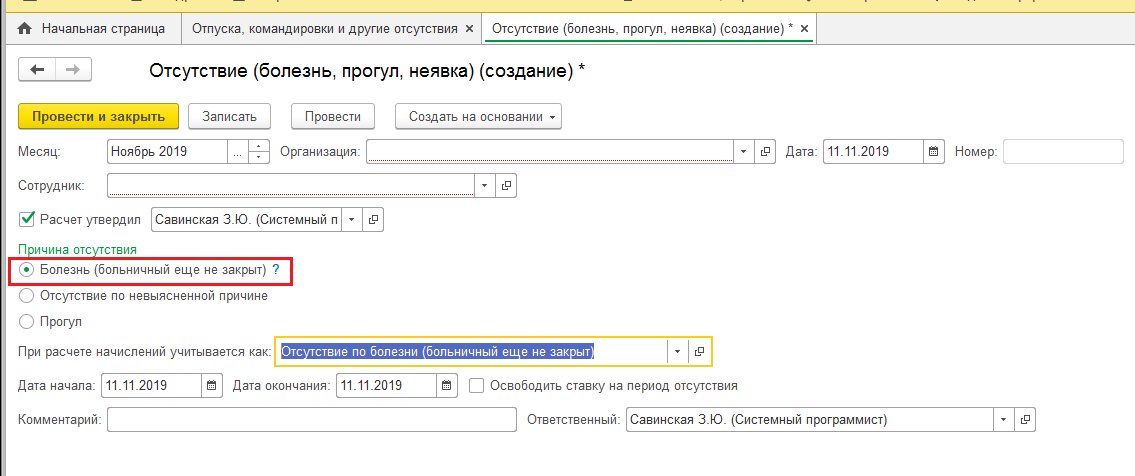

Что касается табеля учета рабочего времени, то в отношении этого документа ясно лишь одно – что период, прошедший с момента увольнения до момента восстановления, считается вынужденным прогулом и должен отражаться в табеле с цифровым кодом «ПВ» или цифровым кодом 22 (Постановление Госкомстата РФ от 05.01.2004 № 1). Однако нигде не сказано, как быть с табелями, которые уже были оформлены и сданы, то есть с табелями за прошлые месяцы. Например, не ясно, нужно их корректировать или нет? Если корректировать необходимо, то каким образом: вносить в них изменения/дополнения или оформить корректирующие табели? Если можно сдавать корректирующие табели, то по всем сотрудникам или достаточно создать их только в отношении восстановленного работника?

Мы считаем, что оптимальным вариантом является составление корректирующего табеля, в котором будут указаны данные только по восстановленному сотруднику.

Соответственно, при восстановлении работника, сведения об увольнении которого были занесены в этот отчет, возникает вопрос: нужно ли представлять корректирующие сведения в отношении восстановленного сотрудника? В этом случае необходимо снова подать СЗВ-ТД за соответствующий месяц. В нем должны быть указаны первоначальные сведения, которые требуется отменить. При этом в графе «Признак отмены записи сведений о приеме, переводе, увольнении» следует проставить знак «X» (п. 2.6 Порядка заполнения формы СЗВ-ТД, утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п).

Как в 1С 8.3 начислить компенсацию за неиспользованный отпуск

В этой статье мы рассмотрим как в 1С Бухгалтерия 8.3 произвести выплату компенсацию за неиспользованный отпуск при увольнении сотрудника.

Предварительная подготовка

Для расчета и начисления компенсации за неиспользованный отпуск при увольнении сотрудника в программе 1С:Бухгалтерия необходимо сделать небольшую подготовительную настройку. Все действия заключаются в создании нового вида начисления. Вам нужно создать его один раз и можно использовать и при увольнении других сотрудников.

В появившемся окне выберите пункт «Настройки зарплаты».

Показанная на изображении ниже форма настройки позволяет нам не только указать дополнительные виды начислений, но и настроить доступный функционал. Сначала нужно проверить, чтобы в общих настройках был выбран пункт, что учет расчетов по зарплате совместно с кадровым учетом велись в этой программе.

Далее укажем, что у нас будет вестись учет больничных, отпусков и исполнительных документов

Обратите внимание, что данная надстройка доступна только для небольших фирм, численность которых не превышает шестидесяти человек

Кроме того, нам нужно указать, что кадровый учет будет полным. В противном случае вы не сможете вводить документы о приеме, переводе и увольнении сотрудников. Это нам необходимо, так как в данной статье мы производим расчет и начисление компенсации за неиспользованный отпуск именно при увольнении сотрудника.

В появившемся списке начислений создайте новое. В качестве наименования вы можете указать произвольное значение. В нашем случае мы назовем его «Компенсация за неиспользуемый отпуск». Данный вид начисления будет облагаться НДФЛ так же, как и основной отпуск. При этом корректнее всего указать код дохода именно 4800.

Компенсация отпуска при увольнении является доходом, целиком облагаемым страховыми взносами. Она должна учитываться в расходах на оплату труда по пп.1, ст.255 НК РФ. В бухгалтерском учете данный вид начисления будем отражать по умолчанию. Движения будут осуществляться по 26 счету.

Этих данных для создания нашего вида начислений достаточно. Нажмите на кнопку «Записать и закрыть». Теперь можно перейти непосредственно к расчету и начислению компенсации.

Начисление компенсации отпуска

К сожалению, программой 1С 8.3 Бухгалтерия 3.0 не предусмотрено специального документа начисления компенсации за неиспользуемый отпуск при увольнении работника. В связи с этим вам будет необходимо самостоятельно создать и рассчитать сумму отпускных выплат соответствующим документом.

Начисление компенсации производится документом «Начисление зарплаты». В рамках нашего примера мы будем создавать данный документ с указанием только компенсации отпуска. На практике часто встречается, что данные выплаты рассчитываются в отдельных документах для большего удобства.

Первым делом необходимо указать месяц. В нашем случае это сентябрь 2017 года. При необходимости так же можно указать и подразделение. Для простоты примера предположим, что для увольняемого сотрудника Лифановой С. Г. Мы уже ранее произвели полный расчет по заработной плате, и осталось выплатить лишь компенсацию.

Добавим вручную на вкладку «Начисления» нашего увольняемого сотрудника. В одноименной колонке выберем вид «Компенсация за неиспользованный отпуск». Именно его мы создали ранее, и будем использовать в дальнейшем в подобных ситуациях. Сумма компенсации отражена в колонке «Результат» и составляет 22 000 рублей.

В результате все налоги и взносы, уплачиваемые как нашей организацией, так и Лифановой С. Г. Рассчитаны программой автоматически. После проведения документа начисления на основании этих данных сформировались соответствующие движения. Все они отнесены на 26 счет, как указано у созданного нами вида начислений. НДФЛ, который удержан с сотрудника отнесен на 70 счет.

Возмещение морального вреда

Бывает, что при обращении в суд работник также заявляет требование о выплате компенсации морального вреда. Обычно суды удовлетворяют данное требование. Соответственно, у компании возникает вопрос: можно ли отнести такую компенсацию на расходы в целях налогообложения прибыли?

По мнению чиновников, эту компенсацию нельзя отнести на уменьшение прибыли ни в составе расходов на оплату труда, ни в составе внереализационных расходов (письма Минфина России от 19.03.2010 № 03-03-06/4/22, от 09.12.2009 № 03-03-06/2/232, от 24.08.2009, № 03-03-06/2/159, от 24.01.2007 № 03-04-06-02/6). К расходам на оплату труда, которые уменьшают налогооблагаемую прибыль, в частности, относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (ст. 255 НК РФ). Выплата компенсации за причинение морального вреда работнику не связана ни с условиями труда, ни с режимом работы, ни с содержанием работников.

В составе внереализационных расходов учитываются затраты в виде признанных должником или подлежащих уплате должником на основании судебного решения, которое вступило в силу, санкций за нарушение договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ). Возмещение морального вреда за необоснованное увольнение работника не может быть приравнено к возмещению причиненного ущерба (т.е. чего-то материального), на которое, по мнению Минфина, распространяется данная норма. Ну и в завершение чиновники отмечают, что выплата данной компенсации не отвечает требованиям, предъявляемым к расходам в соответствии с п. 1 ст. 252 НК РФ.

Между тем, данная позиция не находит поддержку у судей (постановления Арбитражного суда Восточно-Сибирского округа от 03.06.2019 №№ Ф02-2140/2019, А74-11023/2018, Уральского округа от 21.12.2017 №№ Ф09-7394/2017, А60-13438/2017, Западно-Сибирского округа от 28.03.2017 №№ Ф04-38/2017, А27-25564/2015)

Вставая на сторону налогоплательщиков, суды принимают во внимание следующие аргументы

Во-первых, обязанность компенсировать работникам моральный вред предусмотрена трудовым законодательством, а также возникает на основании судебного решения. Во-вторых, в пп. 13 п. 1 ст. 265 НК РФ не конкретизируется, какой ущерб подлежит возмещению – материальный или моральный, а также не содержится прямого запрета на включение в состав внереализационных расходов затрат на возмещение морального вреда.

Поэтому организации здесь сами решают: идти на риски и в случае необходимости отстаивать свою позицию в суде (шансы на выигрыш у них высокие) либо во избежание рисков не принимать на налоговые расходы рассматриваемые выплаты.

Обязанности по начислению НДФЛ с суммы компенсации за причинение морального вреда у организации, по нашему мнению, не возникает. Доходом в целях налогообложения всегда признается экономическая выгода (п. 1 ст. 41 НК РФ). В данном случае работник получает не выгоду, а компенсацию морального вреда на основании судебного решения. То есть, во-первых, отсутствует факт выгоды. С данным выводом согласны и чиновники (письма Минфина России от 16.01.2020 № 03-04-05/1764, от 25.11.2019 № 03-04-05/91174).

Что касается страховых взносов, то их также не нужно начислять, так как отсутствует объект обложения. Ведь выплата компенсации морального вреда осуществляется не в рамках трудовых отношений, а на основании судебного решения. Чиновники с этим не спорят (письмо ФНС России от 12.05.2017 № БС-4-11/8974@).

Расчет сумм удержаний по исполнительным документам

Для расчета сумм удержаний по исполнительным документам используются предопределенные виды расчетов из плана видов расчетов Удержания организаций:

- Удержание по исполнительному листу процентом;

- Удержание по исполнительному листу процентом без учета БЛ;

- Удержание по исполнительному листу процентом до предела;

- Удержание по исполнительному листу процентом до предела без учета БЛ;

- Удержание по исполнительному листу фиксированной суммой;

- Удержание по исполнительному листу фиксированной суммой до предела;

- Почтовый сбор по исполнительным листам.

При проведении документа Исполнительный лист в зависимости от значений реквизитов документа, расположенных в разделе Удержание, одно из указанных удержаний по исполнительному листу назначается работнику в качестве планового.

Также, в зависимости от заполнения реквизита Процент документа, работнику назначается в качестве планового удержания вид расчета Почтовый сбор по исполнительным листам.

Способы расчета для этих удержаний уже настроены и не могут быть изменены пользователем. На закладке Бухучет для каждого из упомянутых удержаний указывается способ отражения сумм удержания в бухгалтерском учете. По умолчанию для всех видов расчета выбрана проводка:

- Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 76.41 «Расчеты по исполнительным документам работников»

Закладка Прочее каждого вида удержания содержит список базовых видов расчета — то есть список видов начислений, из которых производится удержание сумм по исполнительным листам. Очевидно, что заполнение списка базовых начислений не имеет смысла для удержаний по исполнительным листам фиксированной суммой. Также список базовых начислений не задается для вида расчета Почтовый сбор, поскольку размер почтового сбора рассчитывается специфическим способом: его величина зависит не от сумм начислений, а от суммы удержания по исполнительному листу. Для таких видов расчета закладка Прочее не отображается.

Следует отметить, что с 30 августа 2008 года изменился состав списка базовых начислений для удержаний по исполнительным листам, поименованный в Перечне начислений (Постановление Правительства РФ от 15.08.2008 № 613). Для того, чтобы отразить законодательные изменения в программе, необходимо вручную отредактировать список базовых начислений каждого удержания.

Суммы удержаний по исполнительным документам и суммы почтовых сборов ежемесячно рассчитываются документом Начисление зарплаты. При заполнении документа на закладке Прочие удержания создаются строки для каждого зарегистрированного в программе действующего исполнительного листа и, при необходимости, почтового сбора по нему (см. рис. 4). В каждой строке закладки, соответствующей удержанию по исполнительному листу или почтовому сбору, автоматически указывается ссылка на документ Исполнительный лист, зарегистрировавший необходимость этих удержаний.

Рис. 4

Рассчитываются суммы удержания по исполнительным листам по формулам, указанным в каждом виде расчета. Для удержания фиксированной суммой — это заданная в исполнительном документе сумма, для удержаний процентом — это сумма всех начислений, указанных как базовые для данного вида расчета, за расчетный период за вычетом суммы НДФЛ, умноженная на процент, заданный в документе, и деленная на 100.

После расчета документа необходимо проверить, во-первых, чтобы общая сумма удержания для каждого работника не превышала допустимой законодательством доли заработка в соответствии со статьей 138 ТК РФ — это актуально для работников, являющихся плательщиками по нескольким исполнительным документам. Также при необходимости нужно скорректировать сумму почтового сбора по каждому исполнительному листу в соответствии со шкалой расчета, установленной Почтой России.

Шаг 4. Формирование табеля в 1С 8.3 по отдельным работникам

Табель учета рабочего времени в 1С 8.3 Бухгалтерия можно сформировать по отдельно взятому сотруднику или их группе. Для этого нажмите кнопку «Настройка» (1). В открывшемся окне «Настройки отчета …» нажмите ссылку «Подбор» (2). Откроется .В списке кликните на нужных сотрудников и нажмите кнопку «Выбрать» (3). Нажмите на «х» (4) чтобы закрыть список.Теперь в окне «Настройки отчета…» указан выбранный сотрудник (5). Нажмите кнопку «Закрыть и сформировать» (6) для завершения формирования документа.По указанному сотруднику сформируется табель (7).

К сожалению, типовая редакция бухгалтерии не позволяет формировать табели рабочего времени. Данная обработка исправляет этот недостаток.

Возможности обработки «Табель учета рабочего времени»:

- Автоматическое заполнение списка работающих сотрудников;

- Автоматический расчет часов по производственному календарю из конфигурации;

- Изменение ставки рабочего времени (от 0 до 1);

- Сохранение заполненных табелей на диск;

- Печатная форма Т-13.

Внимание!

Если при использовании табеля появляется ошибка и он не работает, это значит, что у вас не заполнен производственный календарь. О том как его заполнить читайте .

Ещё дополнение!

Скачать для тройки

Важно#1!

Если при открытии обработки возникнет ошибка «Нарушение прав доступа

» — о том, что нужно делать.

Важно#2!

При возникновении любой другой ошибки

после открытия или в процессе работы обработки — следуйте .

Полезно!

Для 1С:Бухгалтерия 8.2 (редакция 2.0)

Внимание!

Если при использовании табеля появляется ошибка «Индекс находится за границами массива», это значит, что у вас не заполнен производственный календарь. О том как его заполнить читайте .

Ещё дополнение!

Эта версия табеля актуальна на ВСЕ ГОДА

Вам просто нужно каждый год заново заполнять производственный календарь. О том как его заполнить читайте .

Скачать для двойки

Полезно!

Владимир Милькин

На прошлой неделе сразу два посетителя хотели узнать про сводный ввод отработанного времени

через табель

в 1С ЗУП 3. Разберем этот вопрос подробнее:

«Помогите пож-та, настроить в ЗУП 3 расчёт, аналогичный, расчету в ЗУП 2.5. Мы ранее вводили Табель учёта отработанного времени со способом ввода времени «Сводно, в целом за период». Как это сделать в ЗУП 3?»

Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО — ежемесячная самостоятельная проверка учета:

Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

В ЗУП 3 также присутствует документ Табель, которым можно вводить отработанное время сотрудников. Однако этот документ не имеет возможности сводного ввода отработанного времени.

Реализовать такой ввод можно с помощью документа . Для этого в справочнике «Шаблоны ввода исходных данных»

необходимо создать новый элемент. В нем на вкладке «Виды времени» указать виды времени, по которым нам необходимо вводить сведения. Например, укажем виды времени Явка и Ночные часы.

Также необходимо установить флажок «В целом за период

«.

В результате в журнале документов «Данные для расчета зарплаты»

появится новый вид документа для ввода отработанного времени. Введем сотруднику Христенко и Цветаеву отработанное время. Христенко работал в ночное время.

После этого в документе «Начисление зарплаты и взносов»

для расчета по этим сотрудникам будет использовано отработанное именно из документа «Данные для расчета зарплаты»

.

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога:

Эксперты 1С рассказывают, как в программе «1С:Зарплата и управление персоналом 8» ред.3 реализовано ведение типовых

и индивидуальных

графиков работы, а также об особенностях учета фактически отработанного времени.

Для понимания методологии учета рабочего времени в «1С:Зарплате и управлении персоналом 8» редакции 3 напомним формулу расчета зарплаты:

Заработная плата = (Фактически отработанное время / Норма времени) х Оклад

То есть для расчета зарплаты нужно знать, какую долю времени сотрудник отработал фактически по отношению к положенной ему норме по графику работы. В зависимости от того, каким образом Положение о заработной плате организации предусматривает исчислять оклад — по дням или по часам, — время в формуле используется, соответственно, в днях и часах.

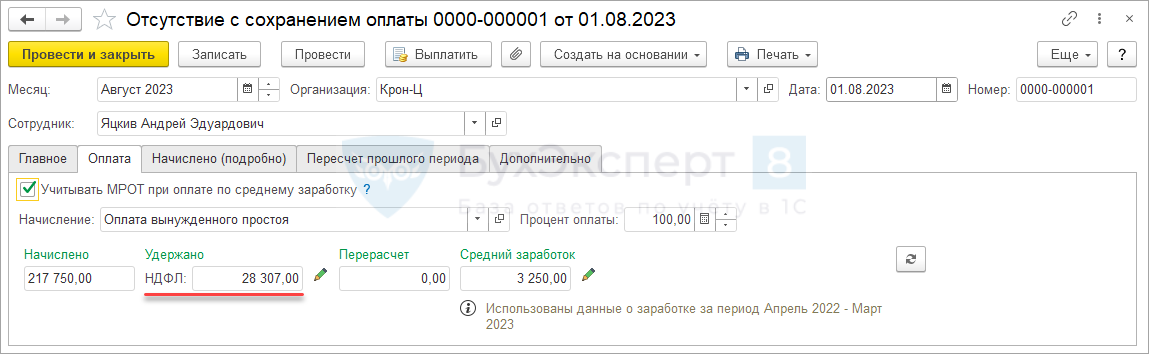

НДФЛ и взносы с оплаты вынужденного прогула по решению суда

Если в решение суда выделен НДФЛ, то в ЗУП 3.1 с регистрации такой ситуации сложностей нет. Так, если выплата Оплаты вынужденного простоя производится в межрасчетный период, то НДФЛ исчисляется сразу же в документе Отсутствие с сохранением оплаты.

Соответственно при выплате начисленная сумма Оплаты вынужденного простоя уменьшается на сумму НДФЛ по данному документу, а НДФЛ удерживается.

Если НДФЛ в решении суда не выделен, то его необходимо исчислить в документе Отсутствие с сохранением оплаты.

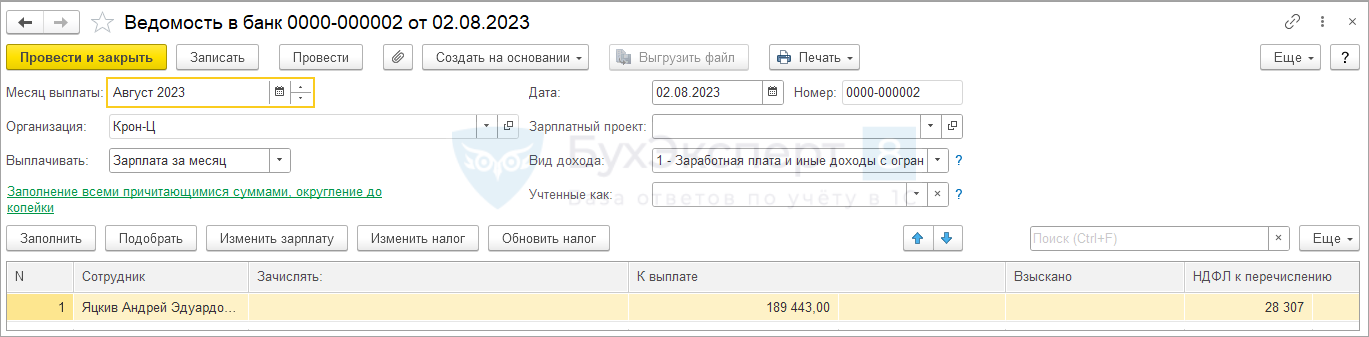

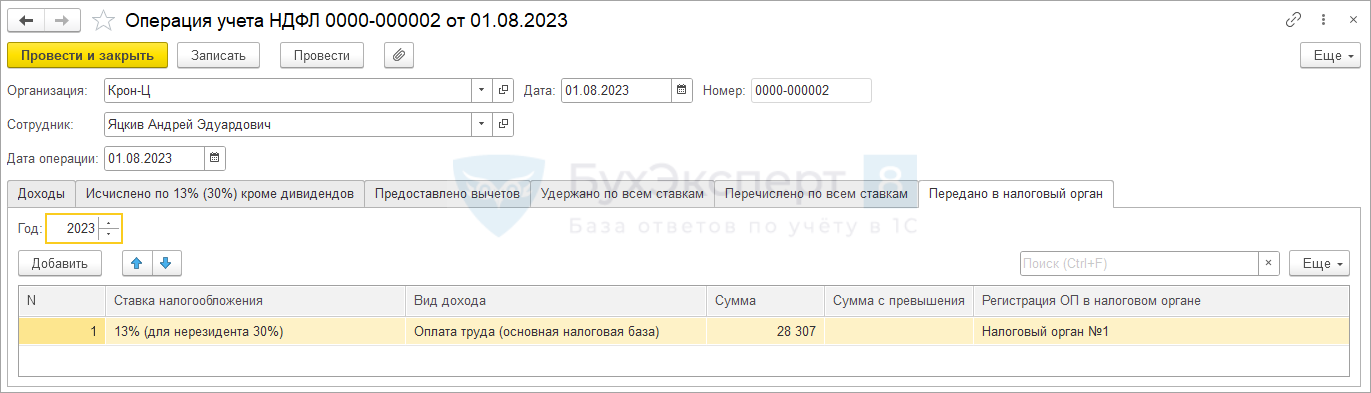

Однако он не должен удерживаться в Ведомости на выплату. Чтобы не править каждый раз Ведомость вручную, можно рассмотреть обходной вариант – списать неудержанный налог документом Операция учет НДФЛ (Налоги и взносы – См. также – Операция учета НДФЛ). На вкладке Передано в налоговый орган указать сумму НДФЛ, которую не следует удерживать у сотрудника. В этом случае документ закроет в регистрах взаиморасчетов долг по налогу, но в регистрах НДФЛ неудержанный налог для отчетности останется.

Документ Операция учета НДФЛ заполняется вручную. Основные нюансы заполнения:

- Дата операции – дата восстановлении в должности.

- Сумма – сумма НДФЛ с начисления Оплата вынужденного простоя.

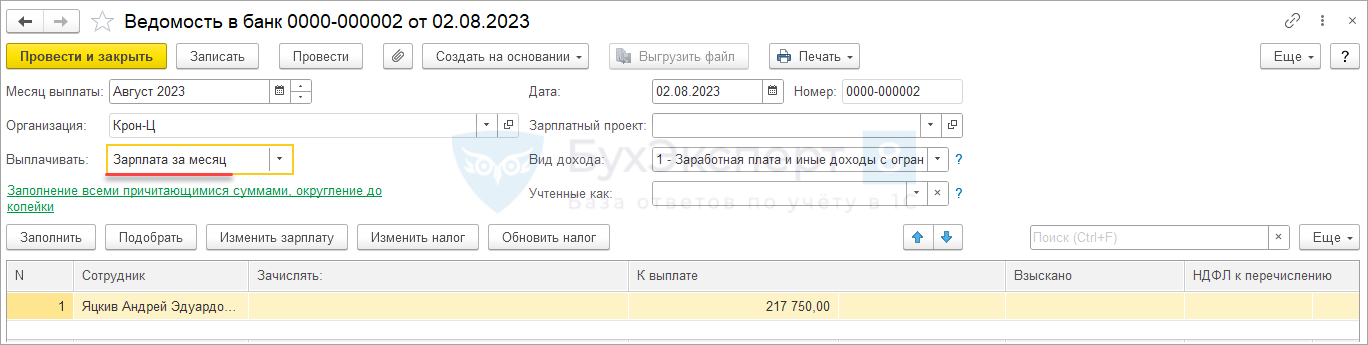

Если после этого заполнить Ведомость на выплату со способом выплаты Зарплата к выплате, удержанный налог уже не попадет в нее, а сумма к выплате увеличится на НДФЛ.

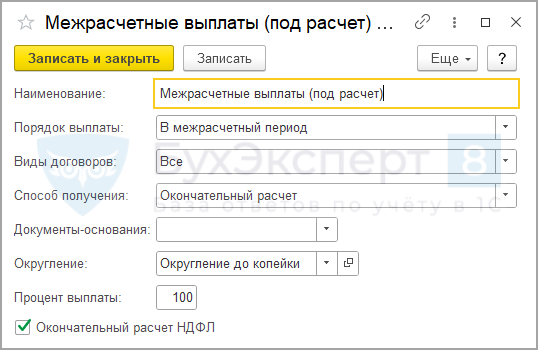

Если планируете оплатить вынужденный прогул в межрасчетный период, можно создать новый Способ выплаты (Настройка – Способы выплаты зарплаты). Для этого:

- Скопируем предопределенный элемент Зарплата к выплате.

- Поменяем название.

- Укажем порядок выплаты В межрасчетный период.

- Установим вид договора Все.

- Выберем способ получения Окончательный расчет.

- Документ-основание не указываем.

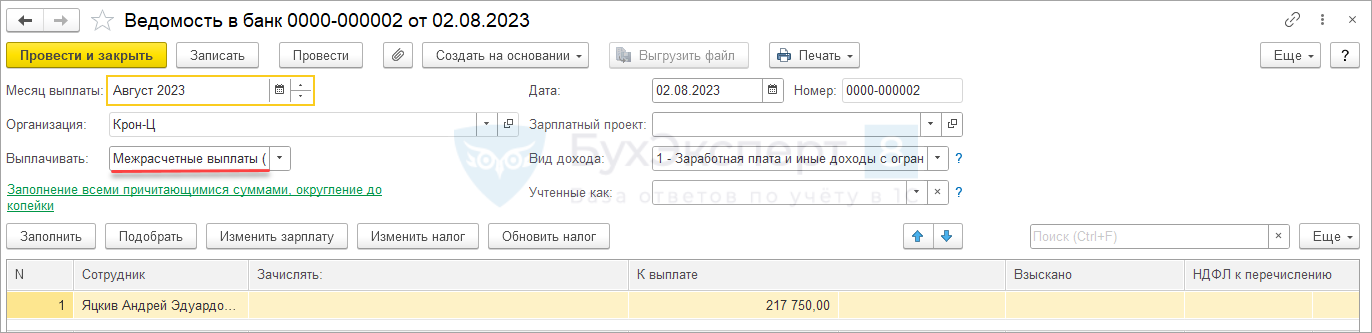

При создании Ведомости на выплату со способом выплаты Межрасчетные выплаты (под расчет) НДФЛ также не будет удерживаться.

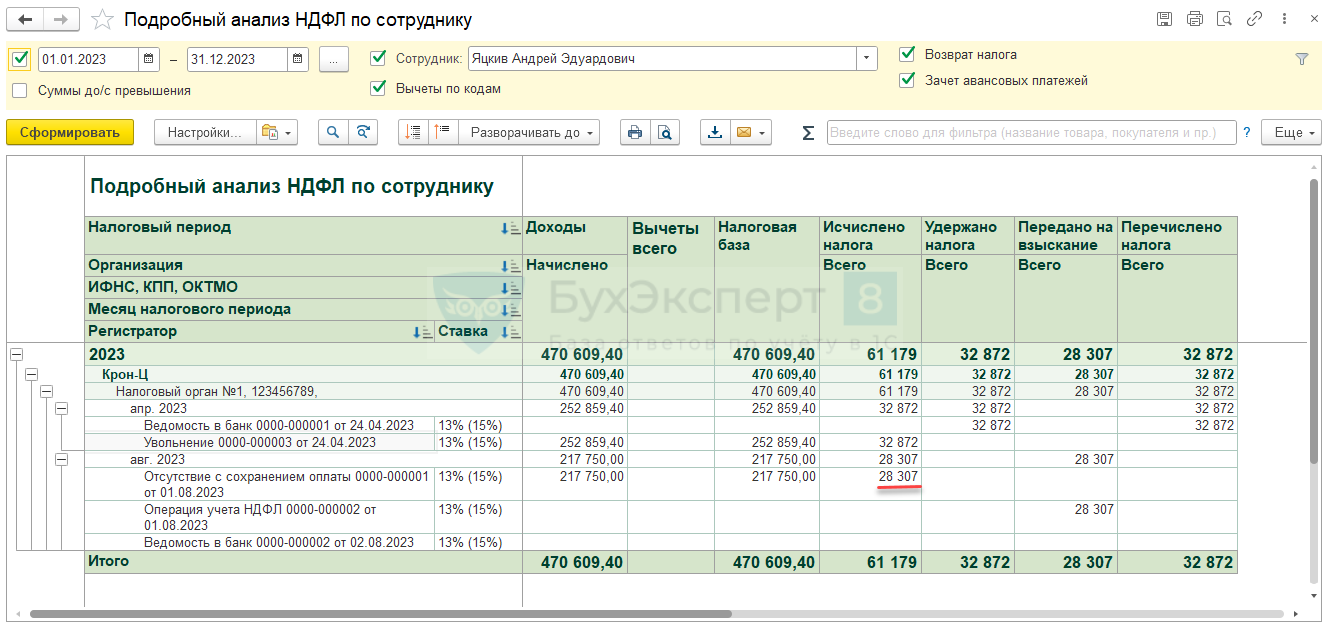

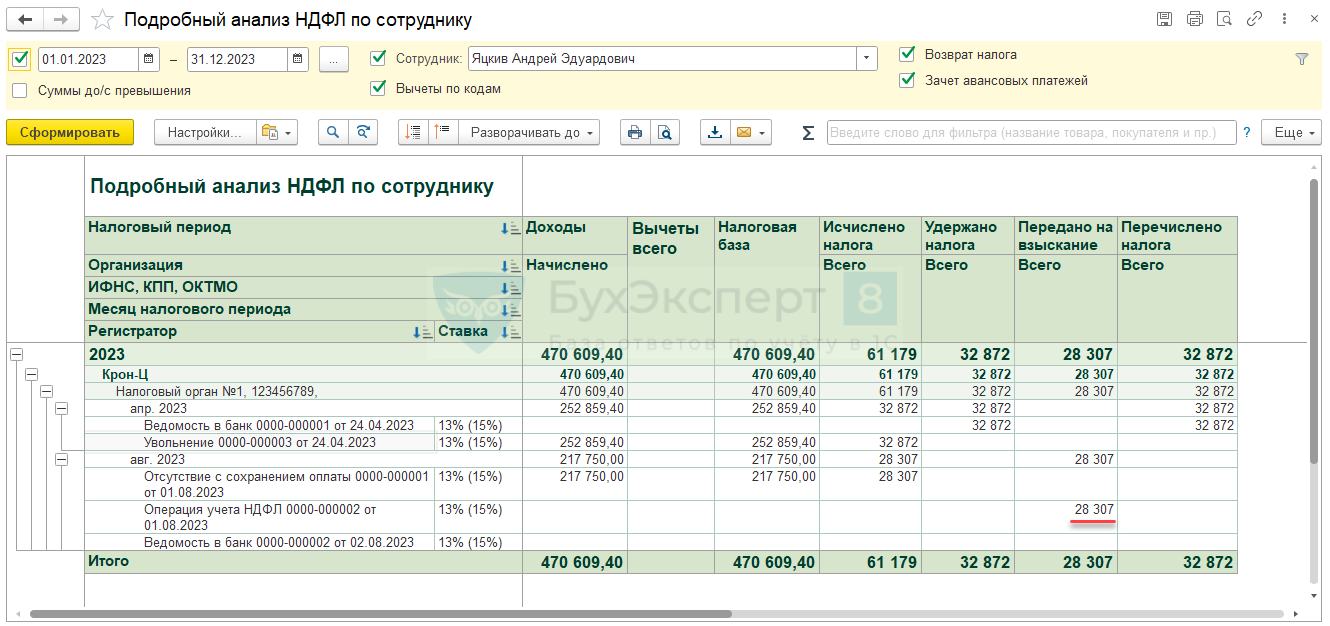

В отчете Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам) можно увидеть, что НДФЛ был исчислен, но не удержан.

Задолженность по налогу отсутствует, т.к. он списан в учете документом Операция учета НДФЛ.

При заполнении годового отчета 6-НДФЛ нужно отразить неудержанный налог:

- В стр. 170 Раздела 2 сумма налога, не удержанная налоговым агентом, заполнится автоматически.

- В Приложении 1 нужно вручную заполнить Раздел 4 – здесь указываем сумму дохода, с которого не удержан налог налоговым агентом и сумму неудержанного налога.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Компенсация отпуска

После того, как мы выбрали сотрудника в шапке данного документа, в разделе «Компенсация основного отпуска» появились данные. Программа автоматически рассчитала, сколько дней отпуска было положено, но не использовано Антоновым Д. П. Так же, автоматически установился период, за который был рассчитан неиспользованный отпуск.

Если у вас возникли какие-либо сомнения или вопросы по поводу корректности произведенного программой расчета, нажмите на знак вопроса справа от периода. Перед вами появится подсказка, содержащая гиперссылку «Как сотрудник использовал отпуск?». После нажатия на нее, будет сформирован отчет, в котором подробно расписано, сколько дней отпуска и за какие периоды было положено сотруднику. Так же в нем отражено, сколько дней было фактически использовано.

В некоторых случаях сотрудникам положены дополнительные отпуска. При увольнении за них так же нужно выплачивать компенсацию. Эти данные вносятся в соответствующую табличную част справа от данных о компенсации основного отпуска.

Изменение настроек Компенсации морального вреда в ЗУП 3

- Не облагается НДФЛ (Письмо Минфина от 03.07.2017 N 03-04-05/41721)

- Не облагается страховыми взносами (Письмо ФНС от 12.05.2017 N БС-4-11/8974@)

В ЗУП 3 у Компенсация морального вреда настройки не соответствуют законодательству. Потребуется их откорректировать с помощью обработки Групповое изменение реквизитов ( Администрирование – Обслуживание – Корректировка данных — Групповое изменение реквизитов ).

В обработке отберем Начисление — Компенсация морального вреда .

Очистим Код дохода НДФЛ и поменяем Вид дохода страховые взносы и Вид дохода страховые взносы — 2017 на значение Доходы, не являющиеся объектом обложения страховыми взносами .

После работы обработки настройки Компенсации морального вреда будут соответствовать требованиям.