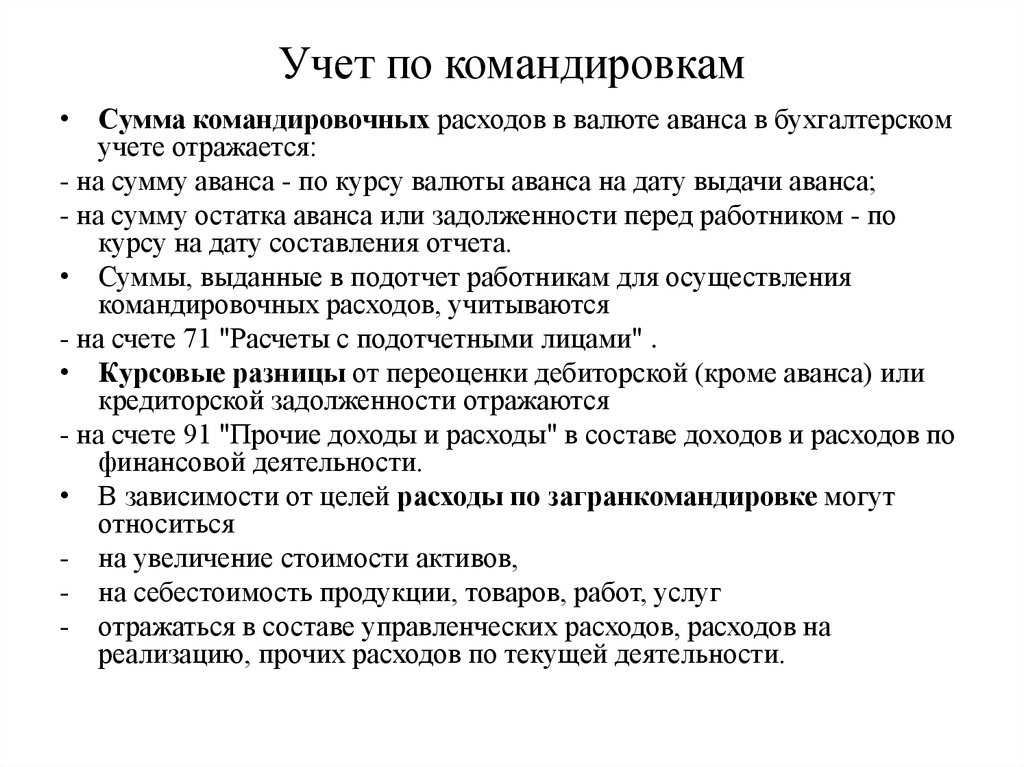

Если аванс выдан в рублях

Если аванс для загранкомандировки выдан сотруднику в рублях, а расходы в загранкомандировке понесены в иностранной валюте, то в таком случае порядок учета валютных расходов отличается. По мнению Минфина России (см., например, письма от 19.06.2020 № 03-03-06/1/52967, от 21.01.2016 № 03-03-06/1/2059), командировочные расходы в валюте признаются на дату утверждения авансового отчета:

-

по курсу конвертации на дату совершения операции (на дату покупки валюты работником или дату списания денежных средств с его банковской карты), подтвержденному справкой или выпиской банка;

-

по курсу ЦБ РФ на дату выдачи аванса, если курс конвертации документально не подтвержден;

-

по курсу ЦБ РФ на дату утверждения авансового отчета — в части, не покрытой авансом).

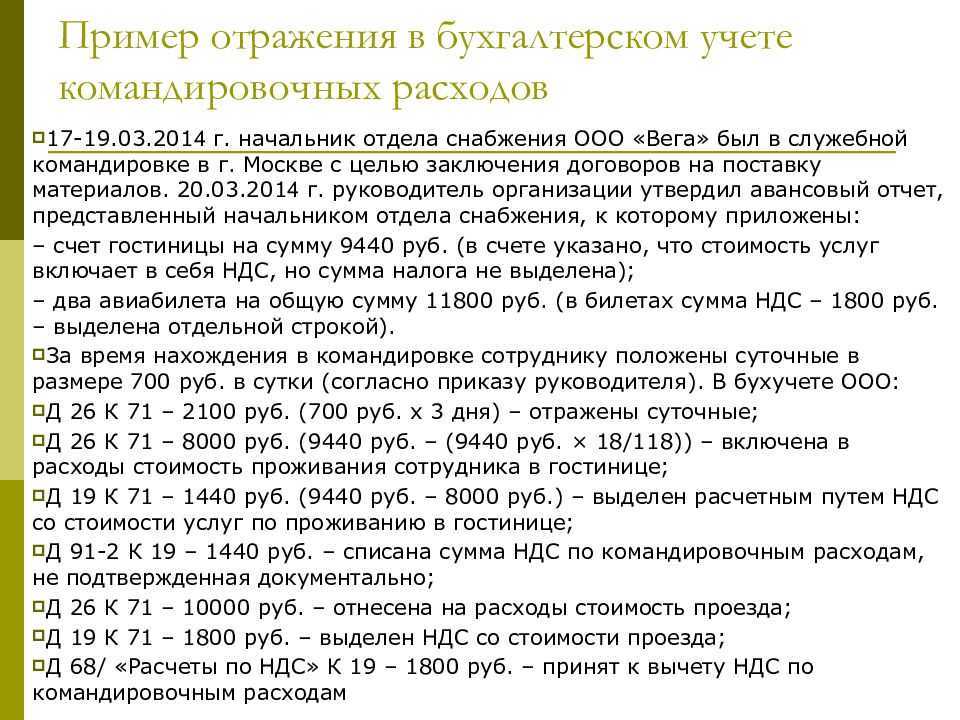

Это отдельная часть расходов, которая не подтверждена документарно. Деньги выдаются на собственные нужды сотрудника. Размер суточных одинаков для всех населенных пунктов. По закону предельная величина суточных, которые не облагаются НДФЛ, составляет 700 руб. На суммы сверх этой цифры должен начисляться налог по ставке 13 %. Размер суточных для заграничных командировок зависит от страны назначения. Расчет производится по календарным дням, включая выходные и праздники, время нахождения в пути. Выплата может осуществляться наличкой на основе заявления сотрудника или банковским переводом. Чаще используется второй вариант. Но при перечислении таких сумм на «зарплатные» карты могут возникнуть налоговые риски, которые связаны с переквалификацией средств. Чтобы не возникали конфликты, организация должна отразить в учетной политике возможность перечисления денег на любые реквизиты сотрудников. Иначе госорганы могут доначислить на них НДФЛ, страховые взносы, а также пени и штрафы.

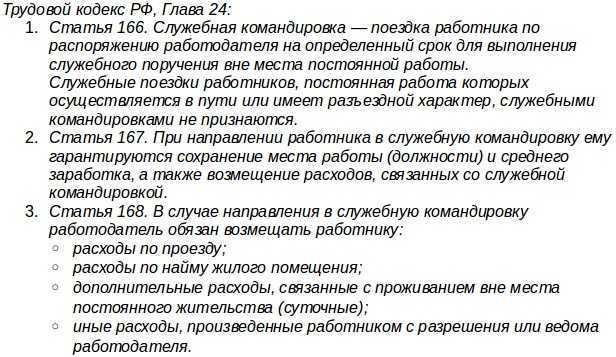

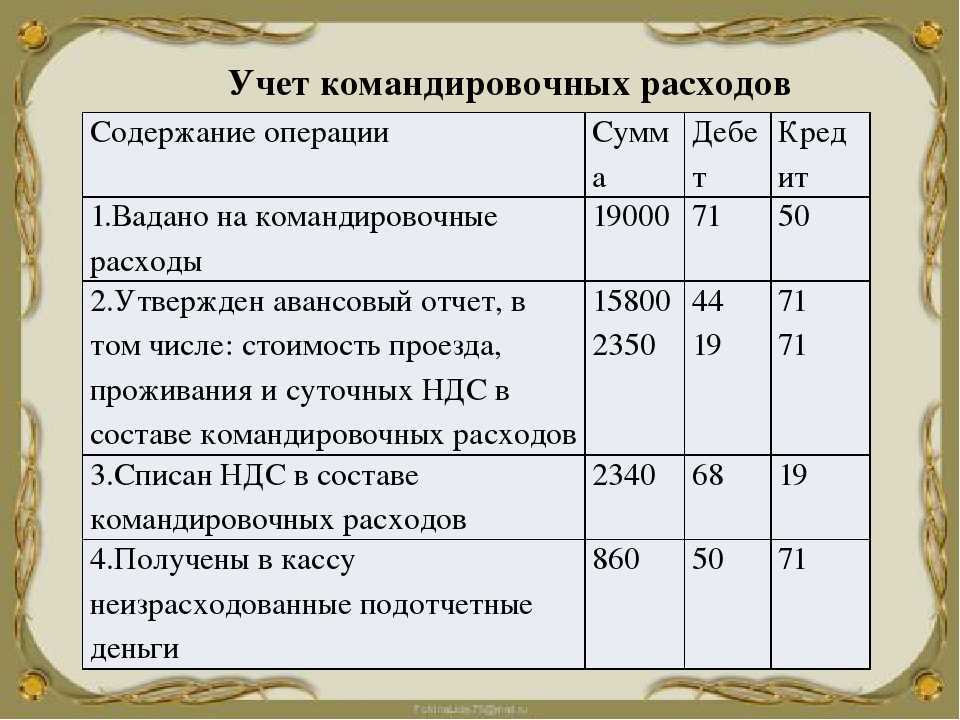

Порядок возмещения командировочных расходов

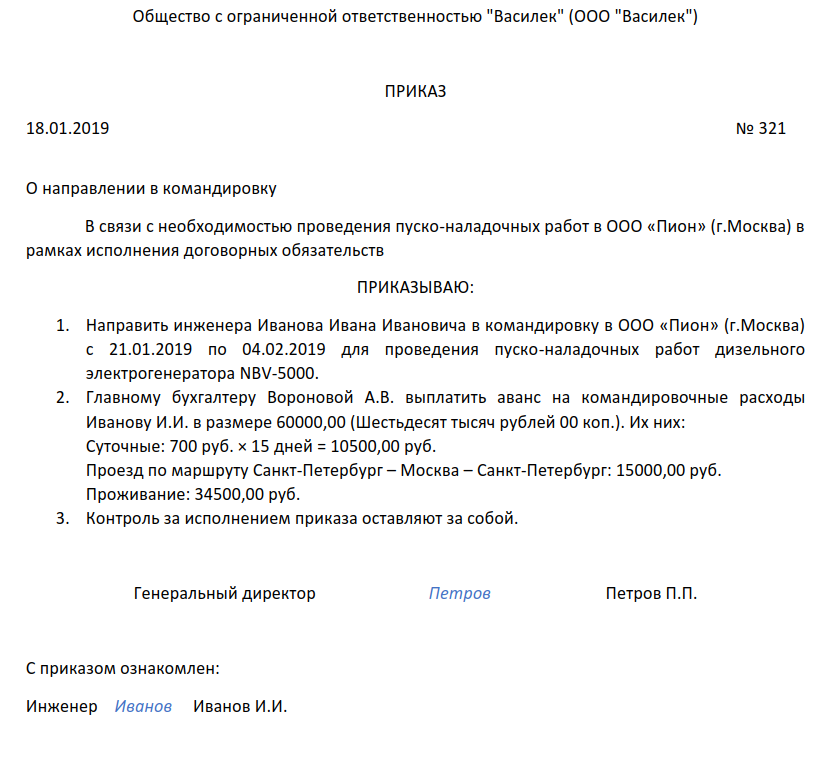

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

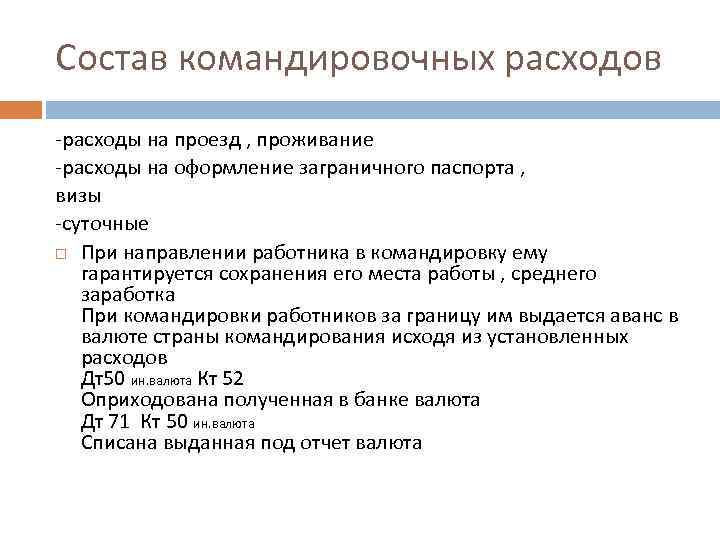

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

- расходы на оформление загранпаспорта, визы и других документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

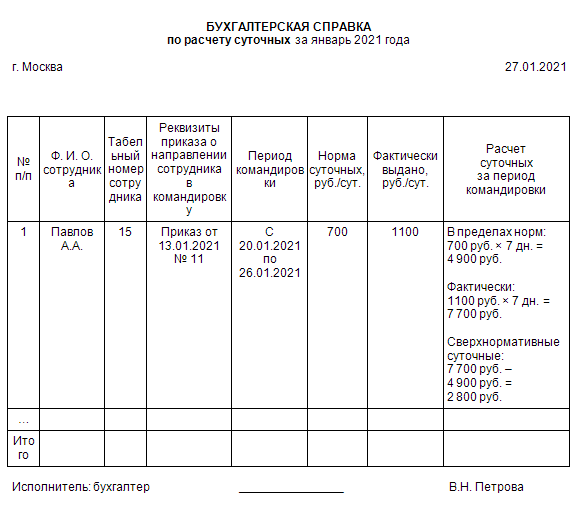

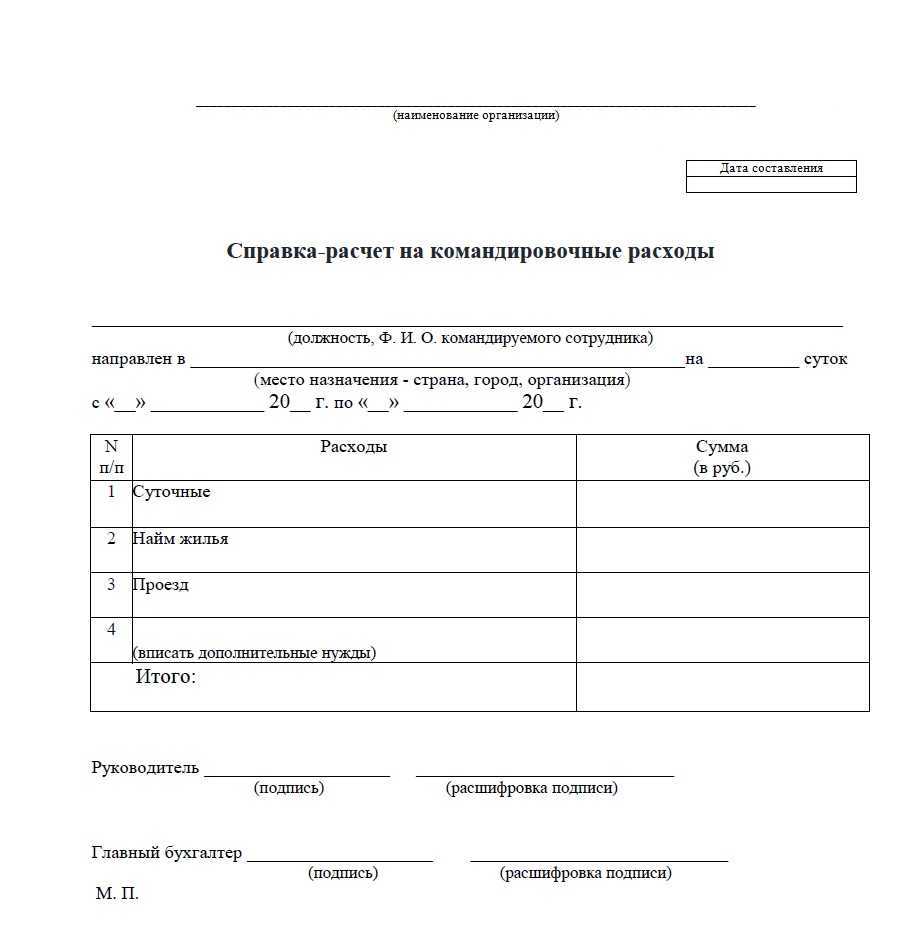

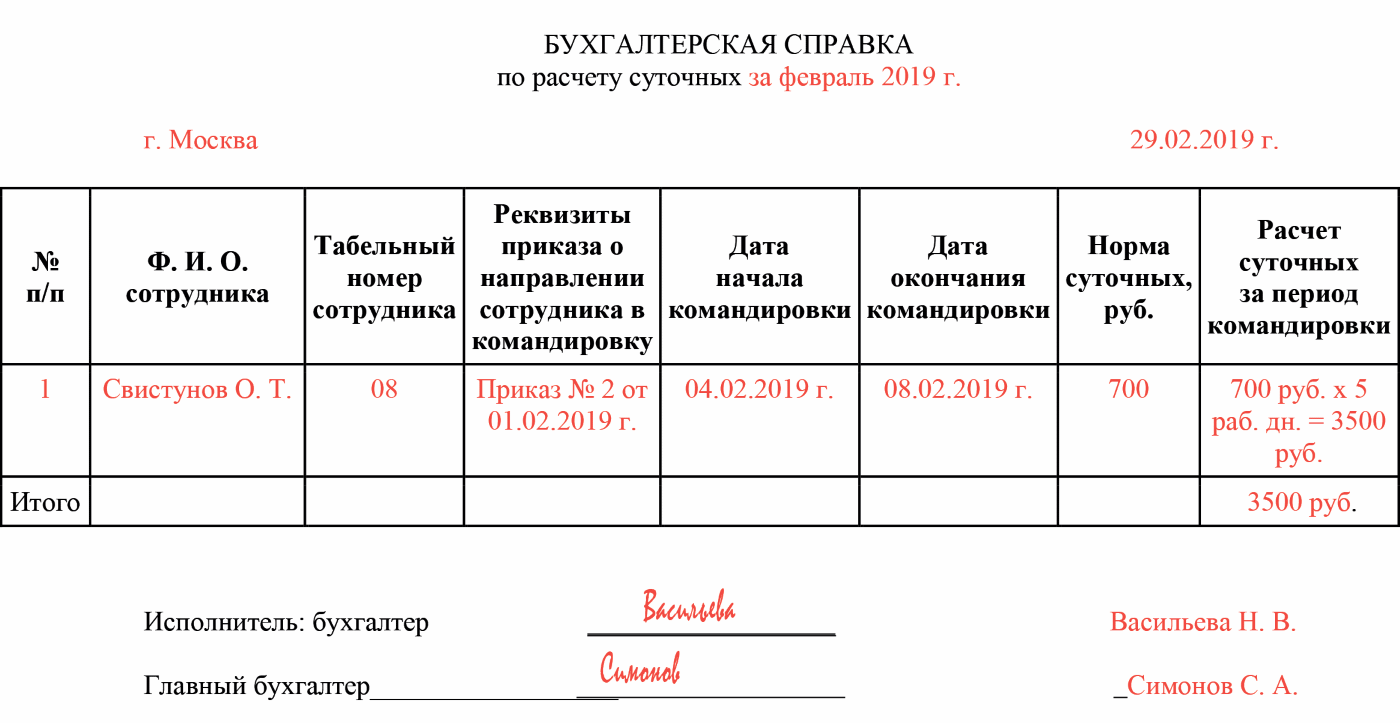

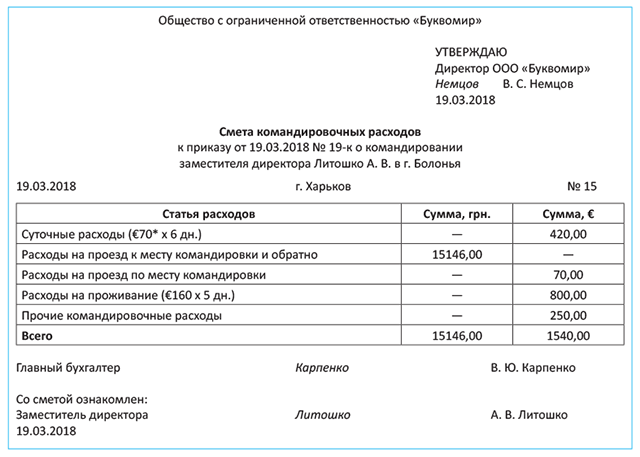

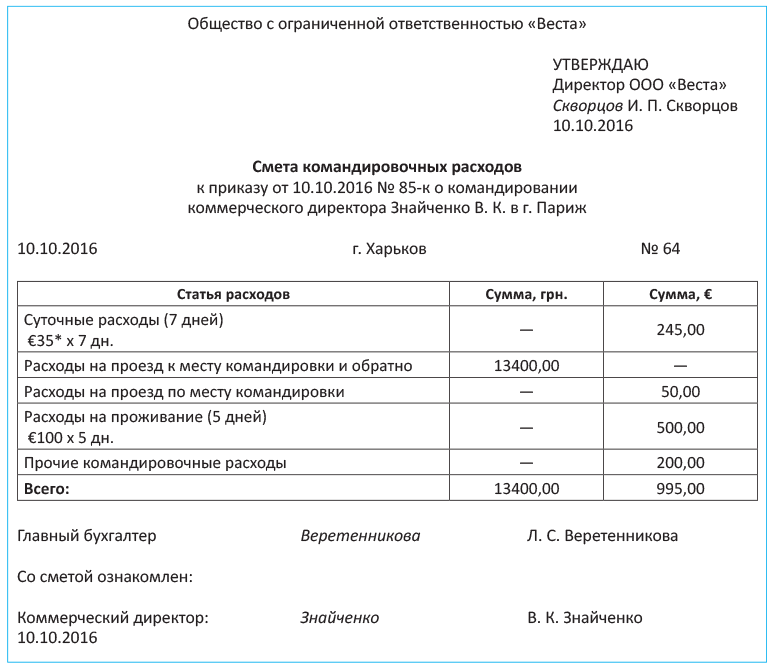

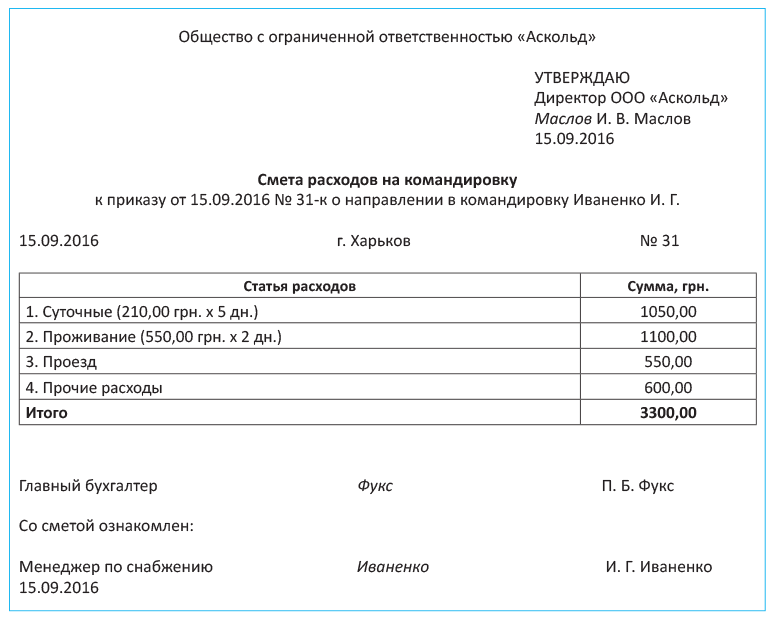

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

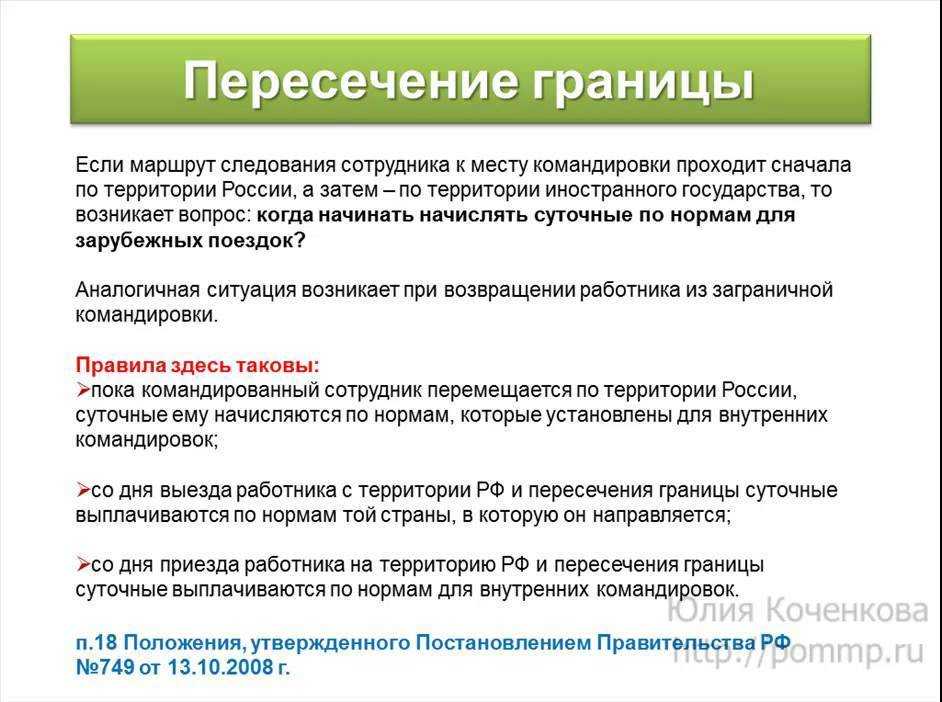

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

- при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

- даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

- при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

- при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

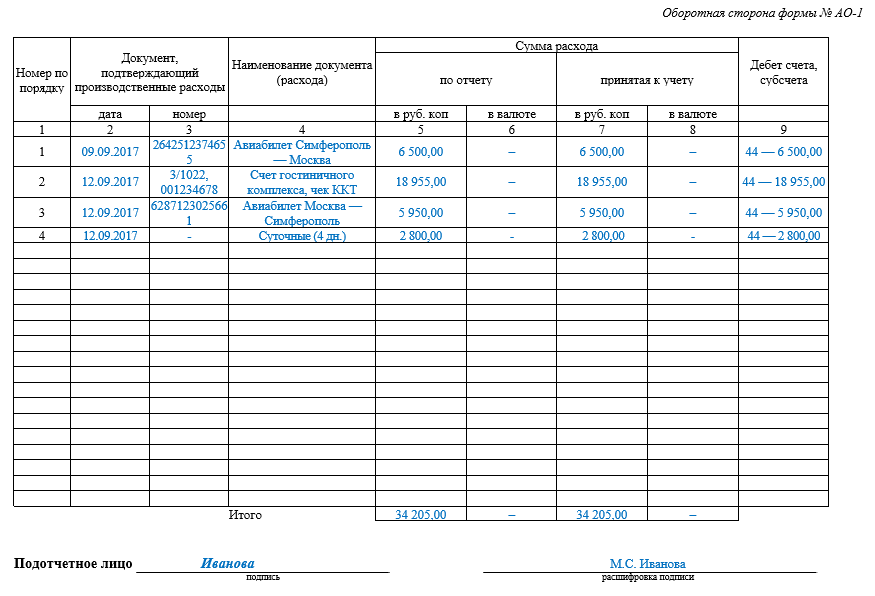

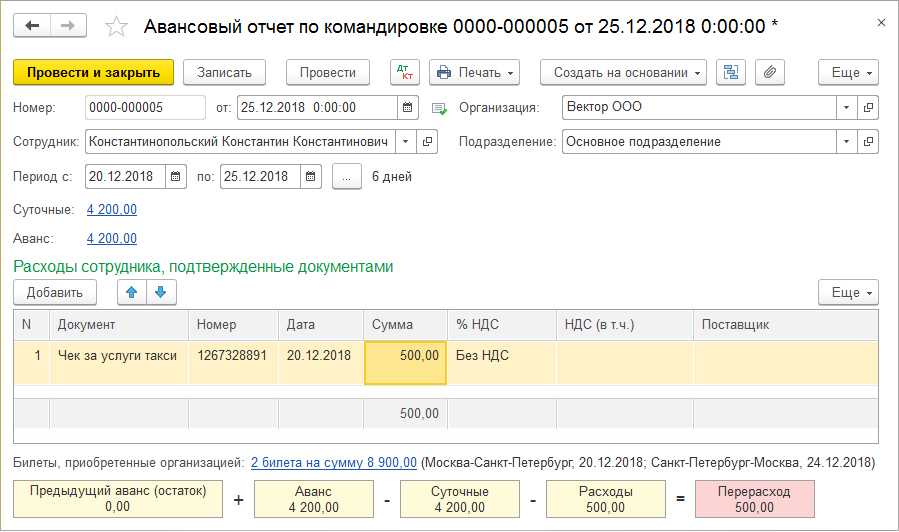

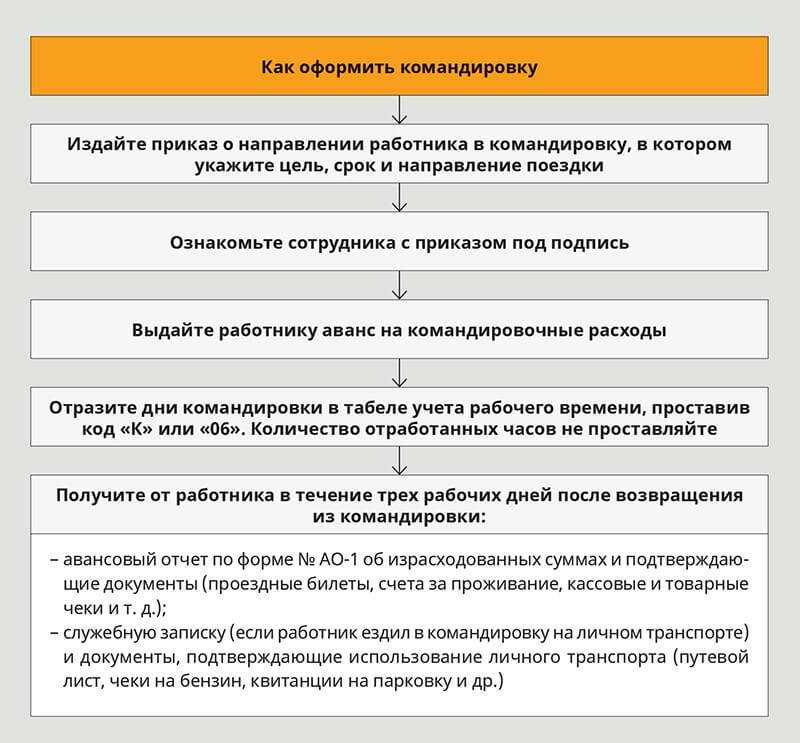

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

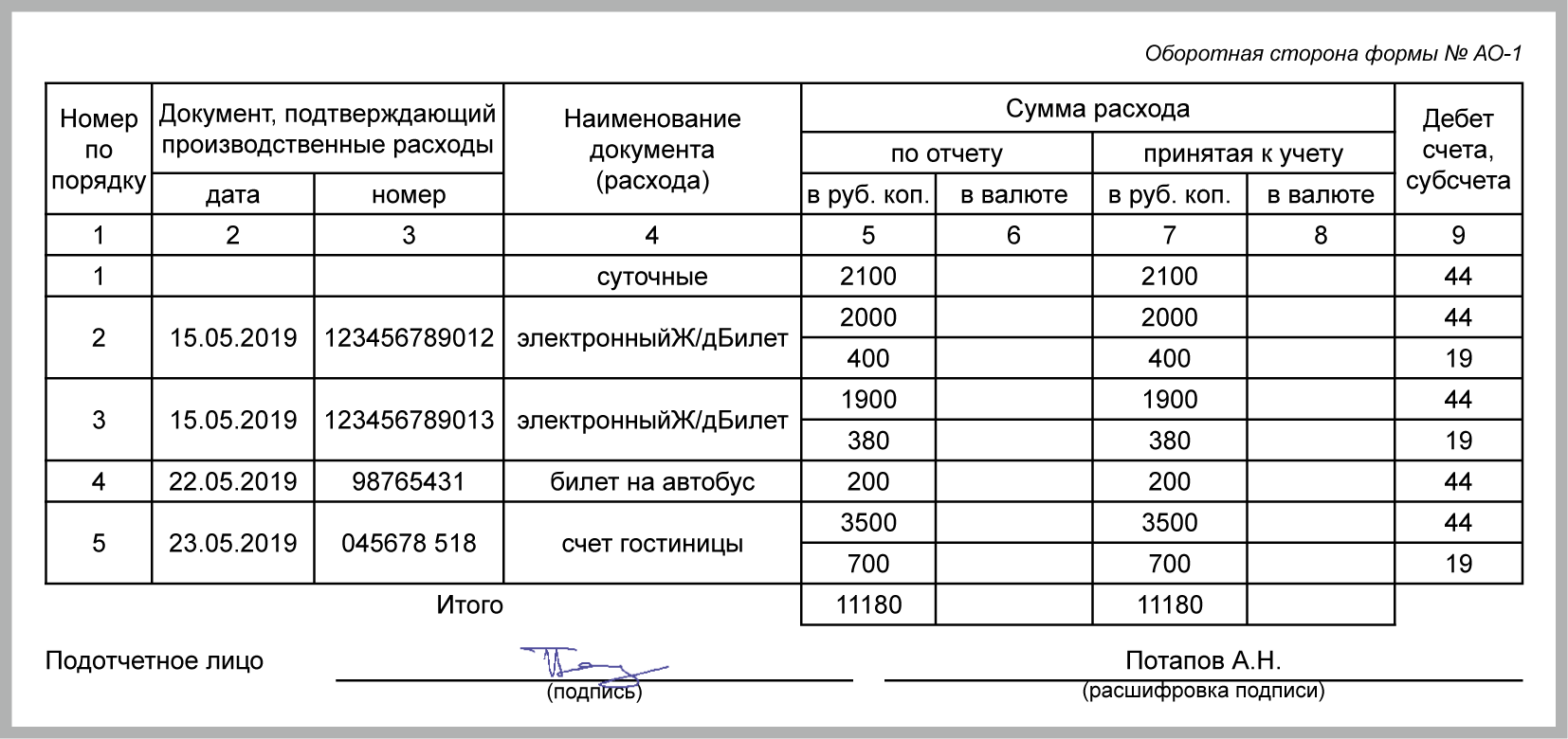

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

По какому курсу и на какую дату считать валюту?

Представленный вопрос разъясняется Письмом Федеральной налоговой службы от 21 марта 2011 года, а также Письмом Министерства финансов от 31 марта 2011 года.

Указанные документы поясняют, что при финансовом расчете сумм по авансовым отчетам в иностранных валютах необходимо:

- При наличии документах из банка с указанием информации о курсе обмена на дату произведения работником конвертации – используется курс, указанный в приложенном к отчету чеке;

- При отсутствии подтверждающих банковских чеков – по официальному курсу Центрального банка России, который действовал на момент утверждения авансового отчета.

- Также следует учитывать случаи, когда работник производил валютный обмен предоставленных направляющим предприятием (организацией) денежных средств по частям.

- В такой ситуации следует для более точных расчетов следует произвести несколько исчислений по каждой дате, на которую имеется чек о произведении обмена валюты с учетом курса, отмеченного в соответствующей квитанции.

- Бухгалтерии предприятия (организации) следует учитывать, что платежи, связанные с услугами банка по обмену валюты в заграничных командировках, также подлежат возмещению (даже при условии, что производилась обратная конвертация с целью возвращения в кассу остатка по авансу в валюте его выдачи).

Авансовый отчет нужно оформить в валюте только в том случае, если валюта выдавалась под отчет. Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

При выдаче аванса в российской валюте все командировочные расходы сотрудника будут рублевыми затратами организации. Однако признать сумму этих расходов в бухучете можно лишь в момент утверждения авансового отчета.

Внимание: выдавать аванс за счет средств, полученных в кассу от граждан в качестве платежей в пользу иных лиц, организация не вправе (п. 2 указания Банка России от 7 октября 2013 г

№ 3073-У). Это правило касается, в частности, сумм, полученных по посредническим договорам (комиссионная торговля, оплата услуг в пользу операторов мобильной связи).

Немного о билетах и такси

Первое, что необходимо сделать, отправляя работника в командировку, — купить билеты. Возникает вопрос: что делать, если были приобретены электронные авиабилеты, а сотрудник при их покупке воспользовался услугами иностранной авиакомпании? В Письме от 08.09.2006 N 03-03-04/1/660 специалисты Минфина России разъясняют, как поступить в такой ситуации. По их мнению, оправдательными документами для признания расходов могут являться распечатка электронного документа (авиабилета) на бумажном носителе и посадочный талон.

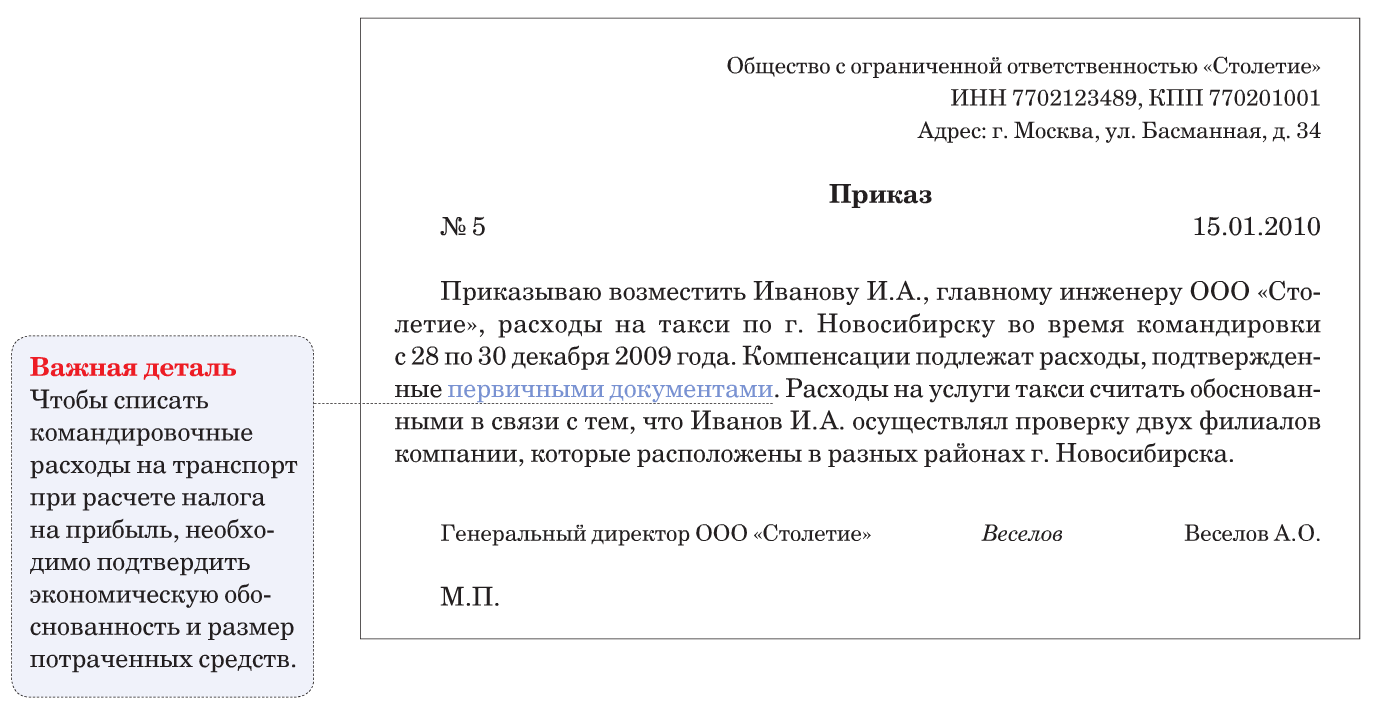

Также Минфин России в Письме от 22.05.2007 N 03-03-06/2/82 затронул тему расходов на проезд работника в такси до аэропорта, когда он направляется в служебную командировку как внутри страны, так и за ее пределы. Чиновники высказали мнение, что расходы на проезд работника на такси в аэропорт при направлении в служебную командировку могут уменьшать облагаемую базу по налогу на прибыль, если фирма сможет подтвердить их экономическую целесообразность.

Как известно, проездной документ (билет), в котором сумма налога выделена отдельной строкой, может являться основанием для принятия к вычету сумм налога, уплаченных по услугам за проезд к месту служебной командировки и обратно. В этом случае авиакомпании и агенты авиакомпаний при реализации организациям авиабилетов, оформленных командированным сотрудникам, счета-фактуры выставлять не должны. Однако Письмо Минфина России от 16.05.2005 N 03-04-11/112 разъясняет, что это правило действует только в случаях, если указанные в билетах пункты отправления и назначения находятся на территории Российской Федерации.

Если пункты отправления или назначения расположены за рубежом, услуги по перевозке пассажиров и багажа, оформленные на основании единых международных перевозочных документов, облагаются НДС по ставке 0% (пп. 4 п. 1 ст. 164 НК РФ). Поэтому не будет и самой суммы «входного» НДС.

Командировка за границу: оформление

Пакет документов на зарубежные командировки не отличается от того, который составляется для поездок в пределах страны.

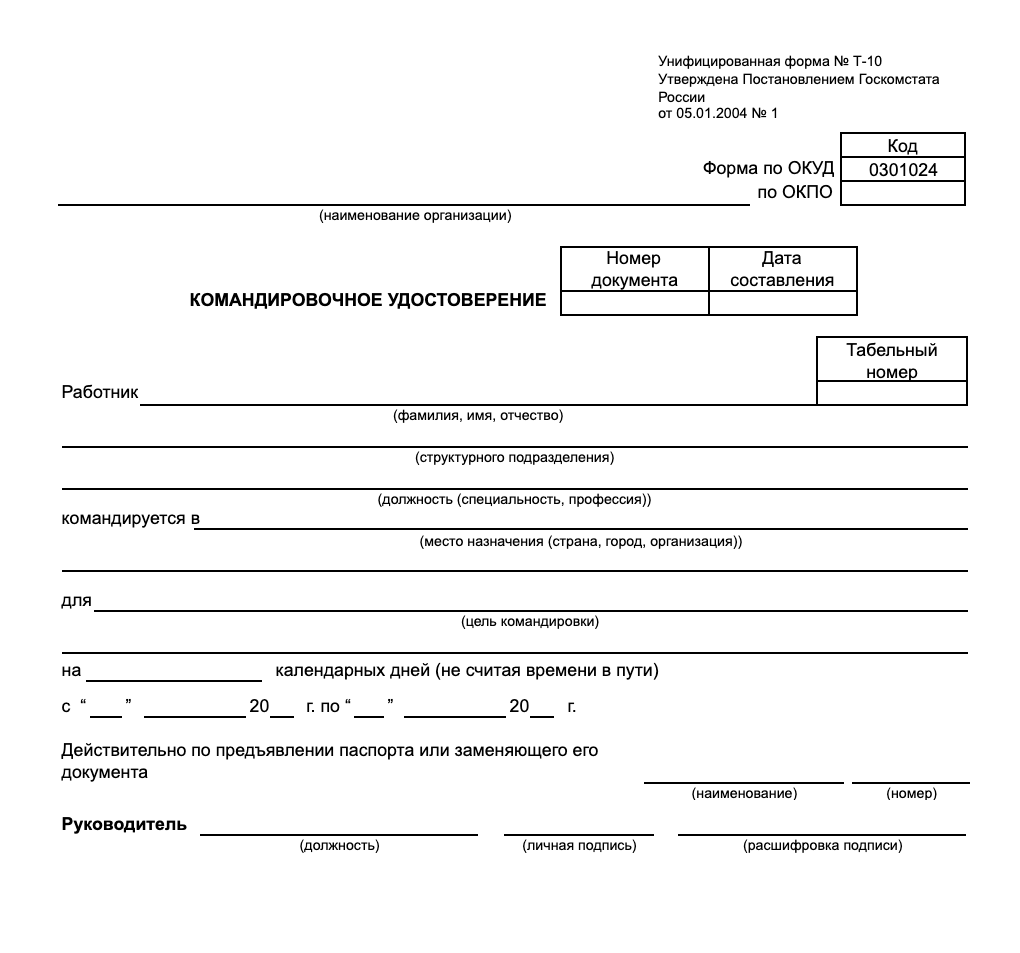

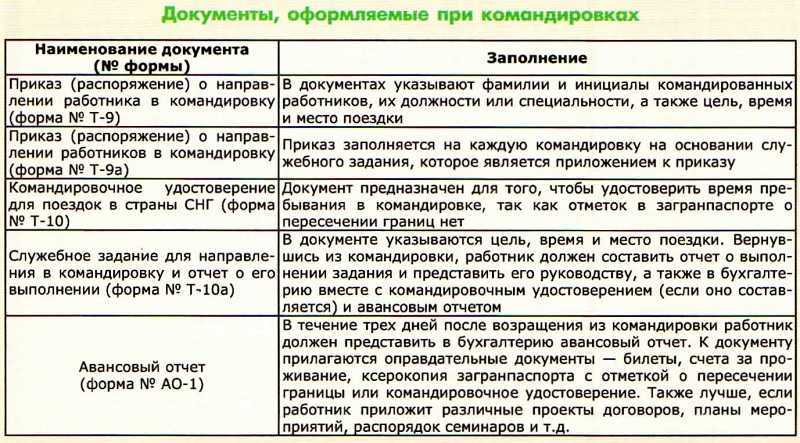

Для отправки работника в командировку оформляются следующие документы:

- Служебная записка на имя руководителя с просьбой отправить работника в поездку, с указанием места и времени. Это не обязательный документ, в некоторых организациях решение о командировке может приниматься устным распоряжением руководителя. Составляется в свободной форме.

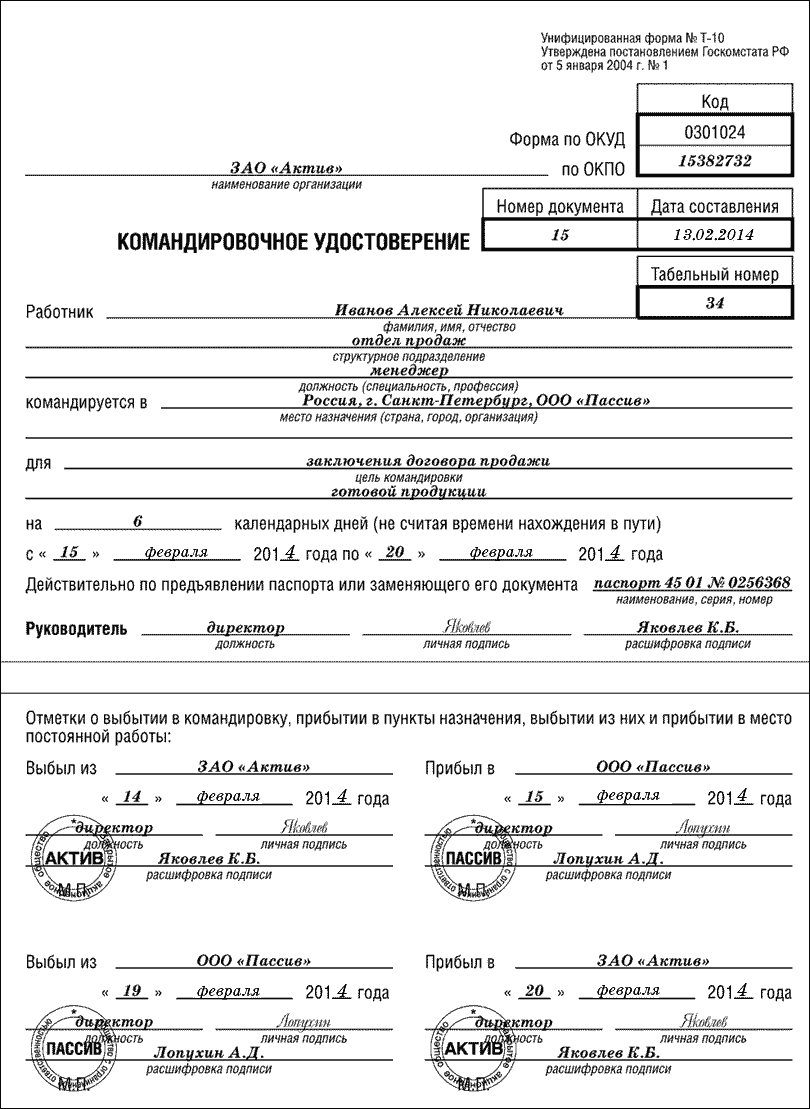

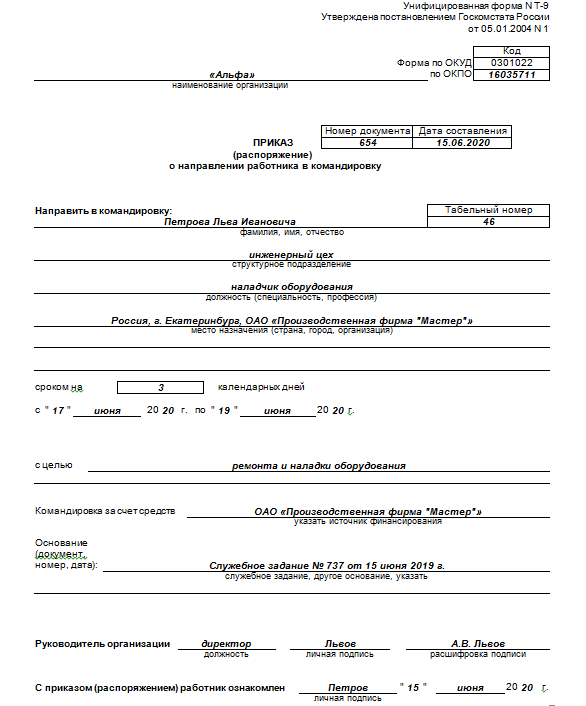

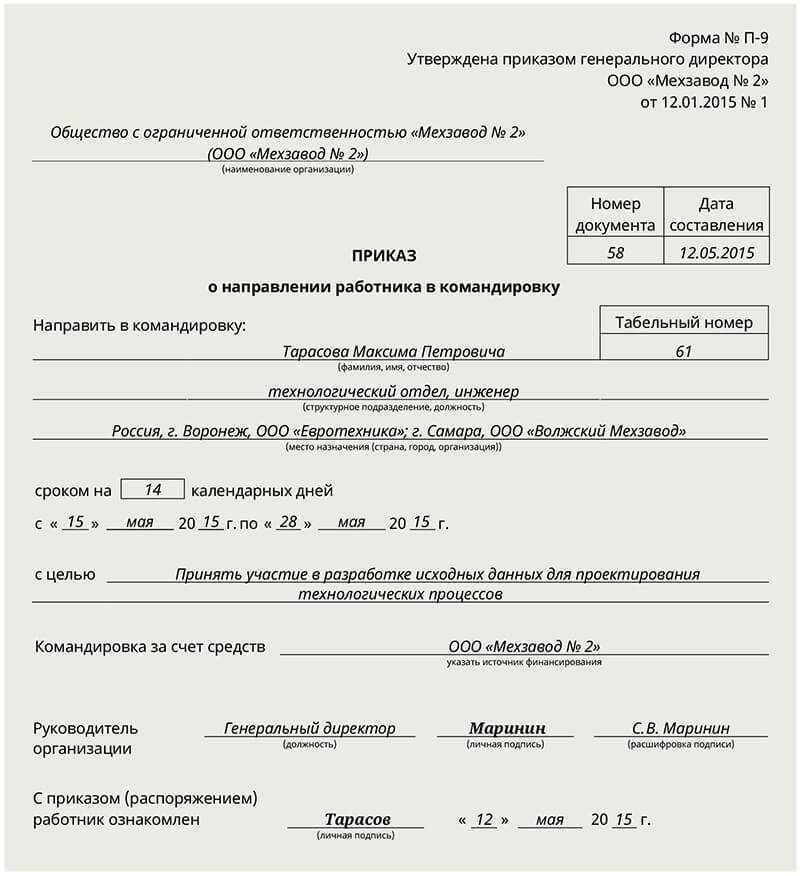

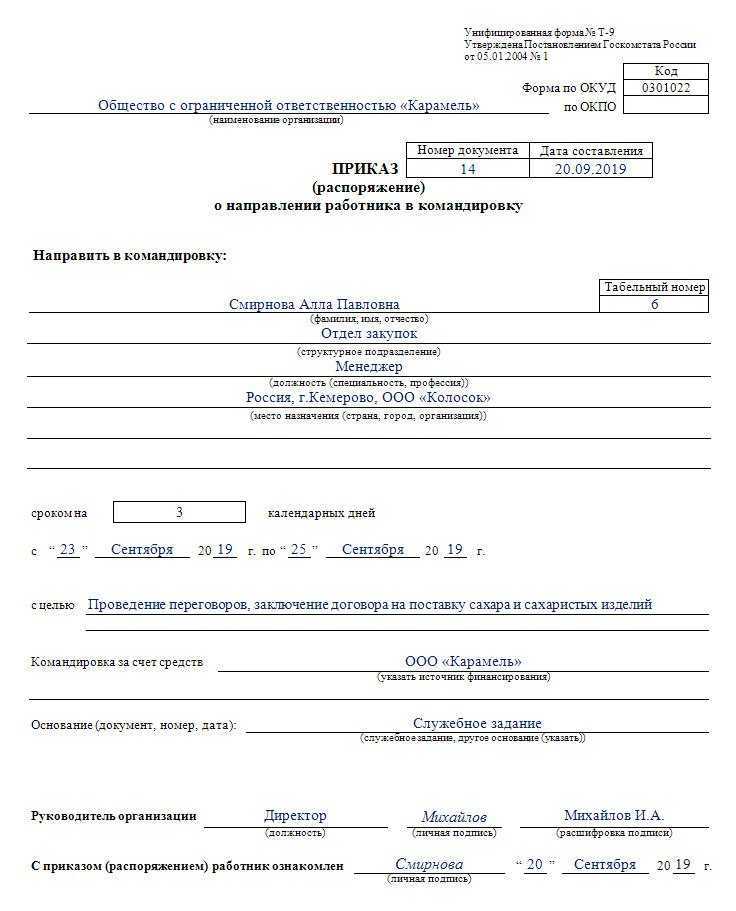

- Приказ о направлении в командировку оформляется в унифицированной форме Т-9 или Т-9а. В приказе не делается отметка о том, что это командировка за границу, это и так понятно, поскольку в бланке приказа предусмотрена срока для указания, куда именно направляется работник.

- Авансовый отчет – составляется после возвращения работника из поездки.