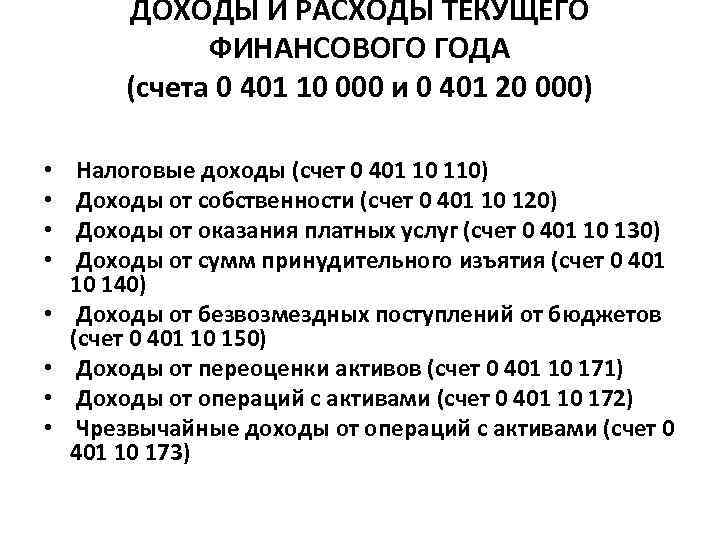

Основные средства

В бюджетном учете учреждений различного типа ведется учет полученных и списания основных средств. Счет 401 «Основные средства» имеет особое значение для государственного и автономных учреждений, так как на него происходит учет материальных ценностей и результатов их использования.

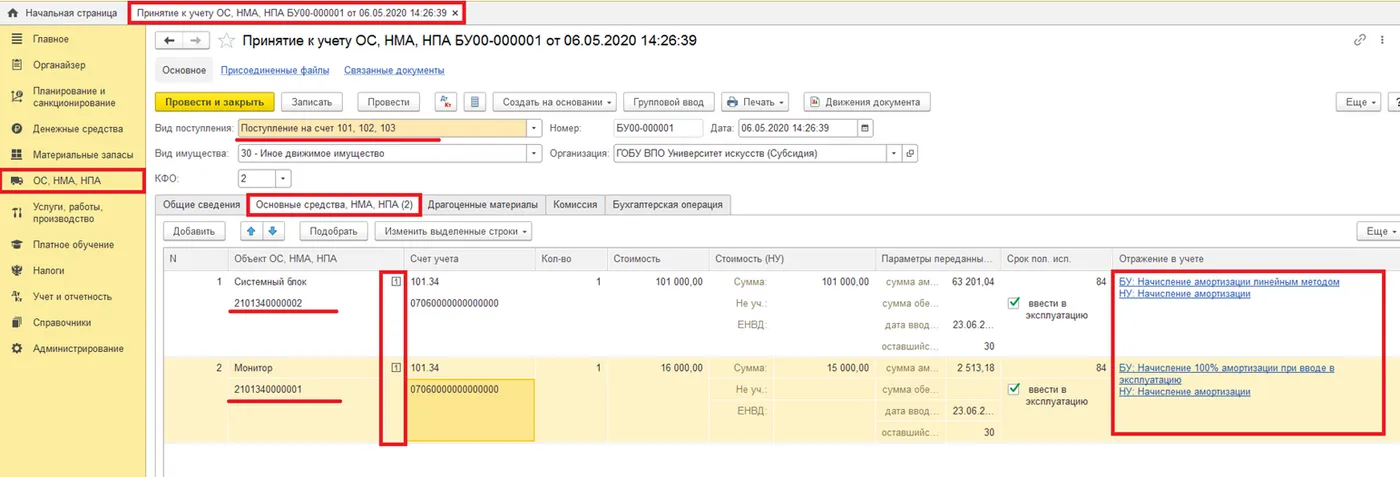

При поступлении новых основных средств, таких как здания, сооружения, оборудование и транспортные средства, они регистрируются на счете 401 по документам и актам отгрузки и передачи. Также в бухгалтерском учете следует отразить остатки основных средств по их стоимости на начало года.

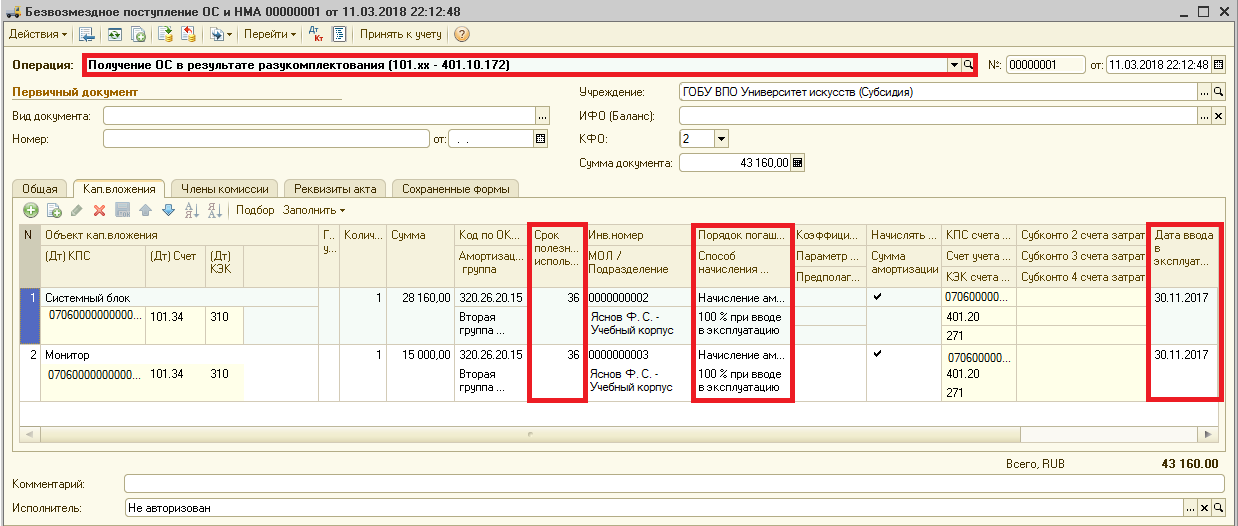

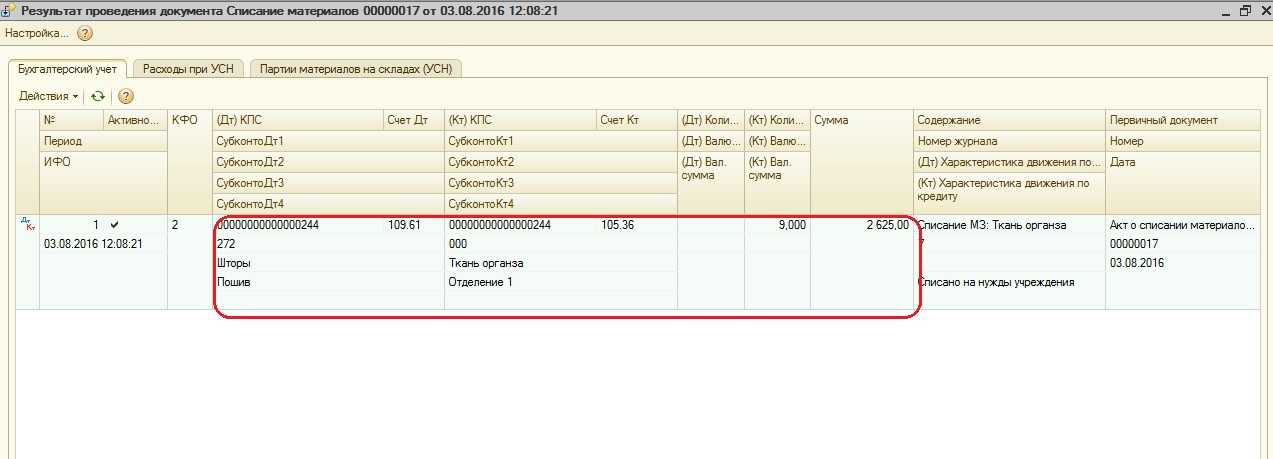

В процессе эксплуатации основных средств возникают необходимость их списания в связи с выбытием из-за износа, устаревания или разукомплектования. Под списанием понимается учетное устранение из активных остатков счета 401 в финансовых результатах.

Процедуры списания основных средств должны проводиться в соответствии с установленными нормативами и правилами государственного и бюджетного учета. При списании основных средств отражаются документально и в учетных системах, таких как программное обеспечение «1С:Бухгалтерия 8».

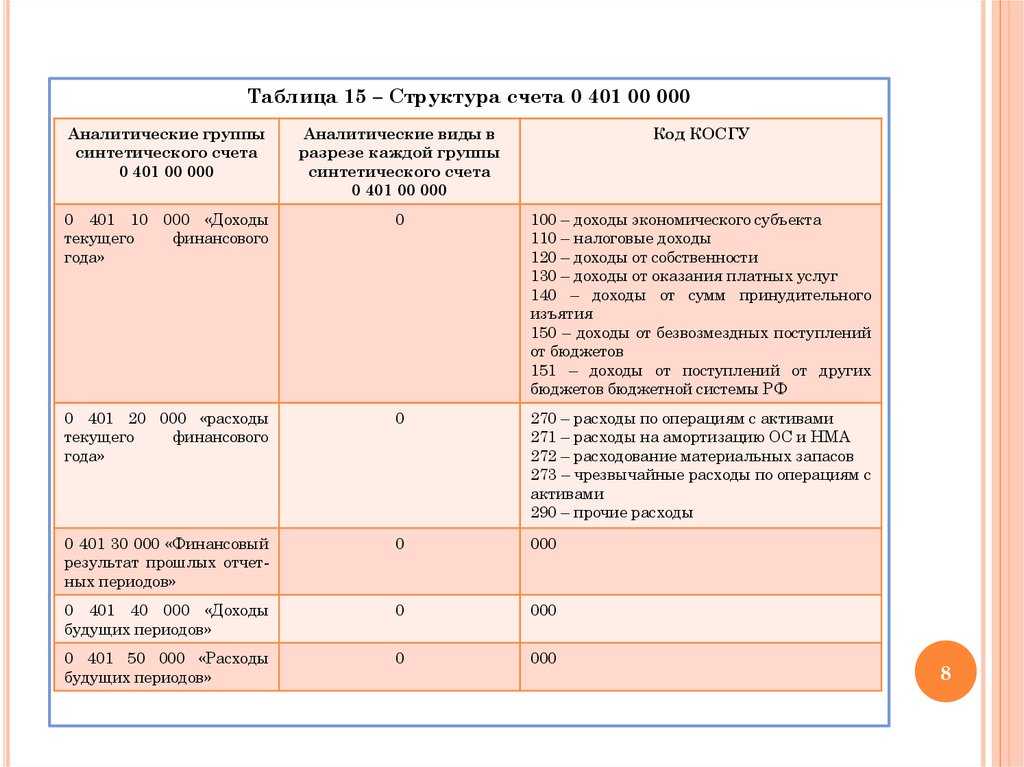

| Счет | Наименование | Описание |

|---|---|---|

| 401 | Основные средства | На этом счете учитываются расходы на приобретение основных средств и их перемещение между учреждениями, а также списания в результате выбытия и разукомплектования. |

При разукомплектовании основных средств и получении новых компонентов, их стоимость учитывается на счете 401, а стоимость списанных компонентов списывается со счета 401. При разукомплектовании компонентов основных средств следует учитывать их стоимость и остатки на конец года.

Основные средства, находящиеся в запасах учреждений, также отражаются на счете 401 при их поступлении и списании.

Применение в «1С:Бухгалтерия государственного учета 8»

Новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401.41 и 401.49. На сегодняшний день методические указания Минфина РФ по применению и переносу остатков со счета 401.40 на новые счета 401.41 и 401.49 также отсутствуют.

По словам методологов Минфина РФ, новые счета 401.41 и 401.49 применяются только для отражения операций по межбюджетным трансфертам.

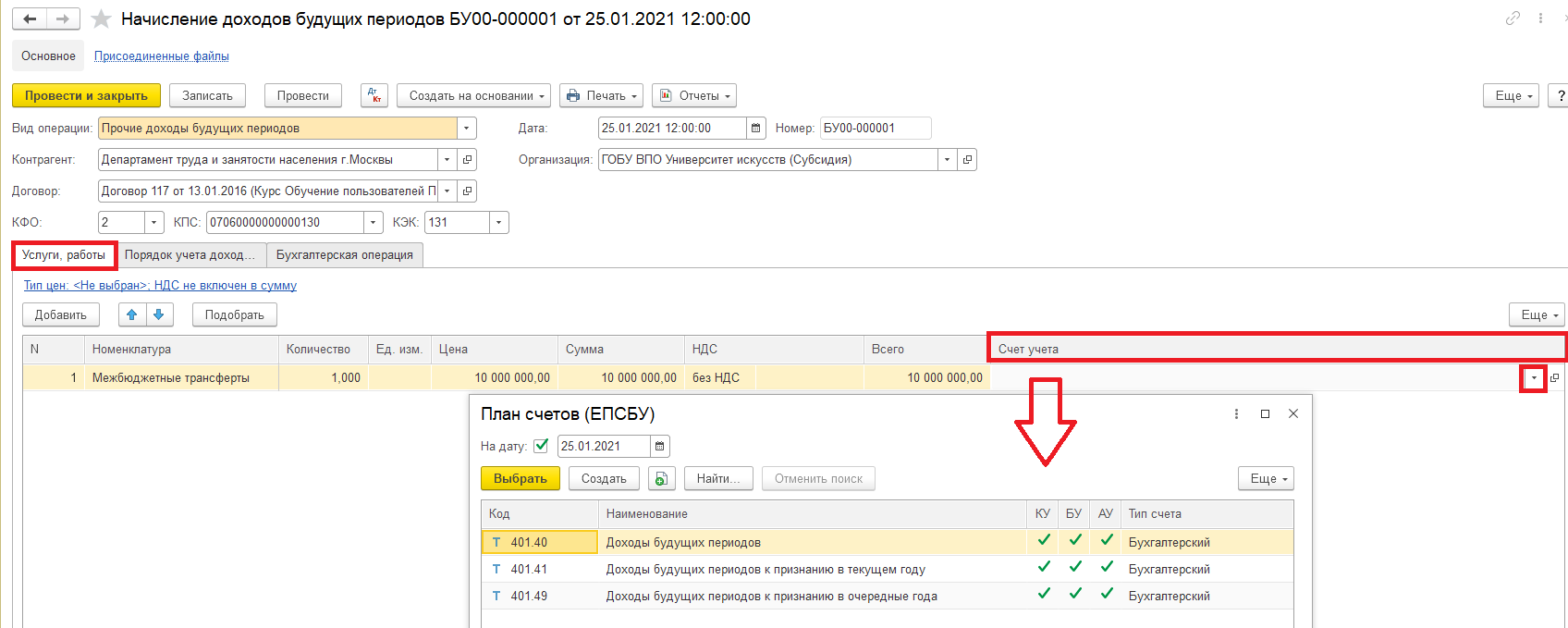

Поскольку согласно п. 301 Инструкции № 157н «применение указанных счетов аналитического учета осуществляется в соответствии с положениями учетной политики и требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности», в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» предусмотрена работа со счетами 401.41 «Доходы будущих периодов к признанию в текущем году» и 401.49 «Доходы будущих периодов к признанию в очередные года» в документах раздела «Услуги, работы, производство» – «Долгосрочные договоры, аренда»:

-

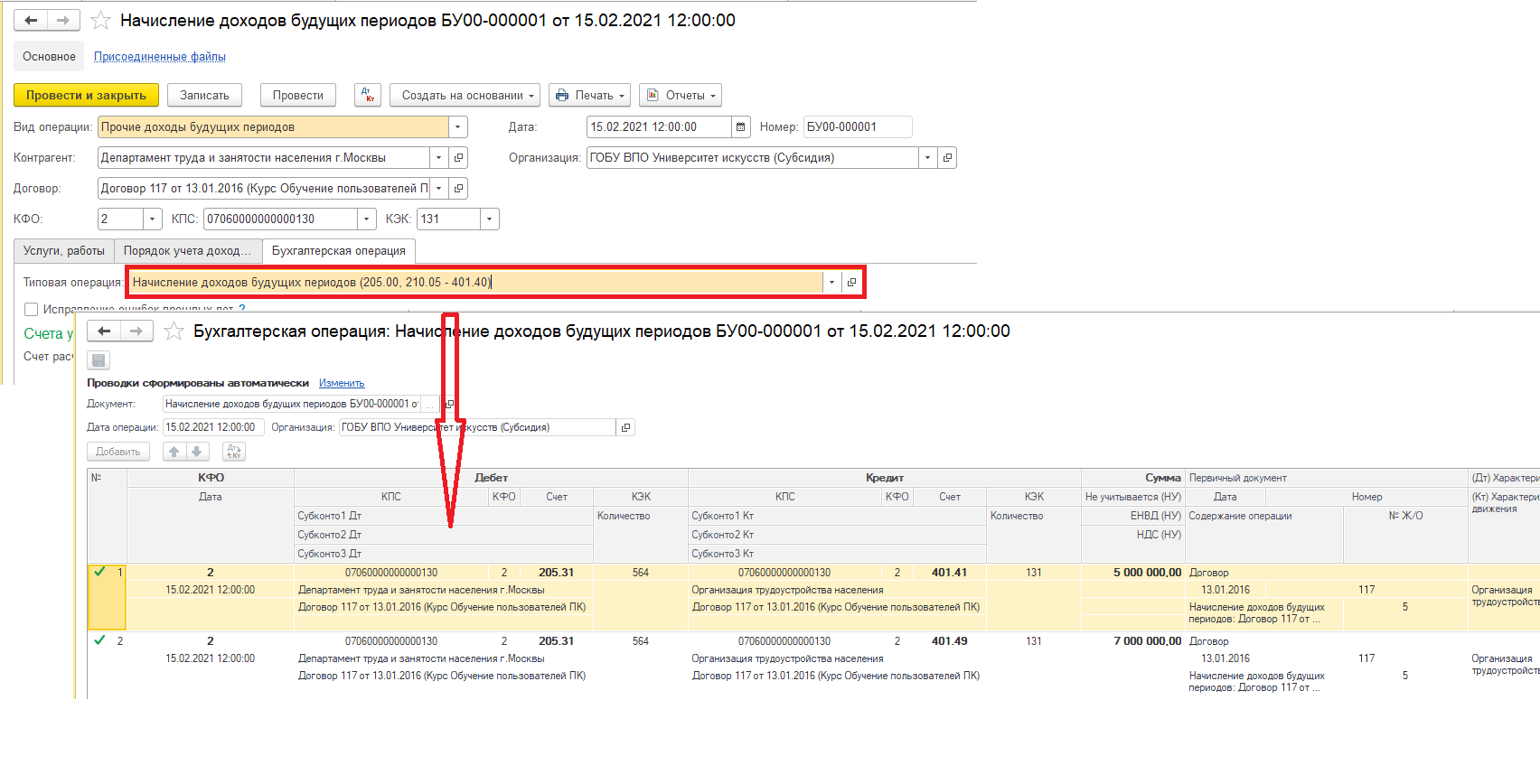

в документе «Начисление доходов будущих периодов» применяется, в том числе, для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

-

в документе «Корректировка доходов будущих периодов»;

-

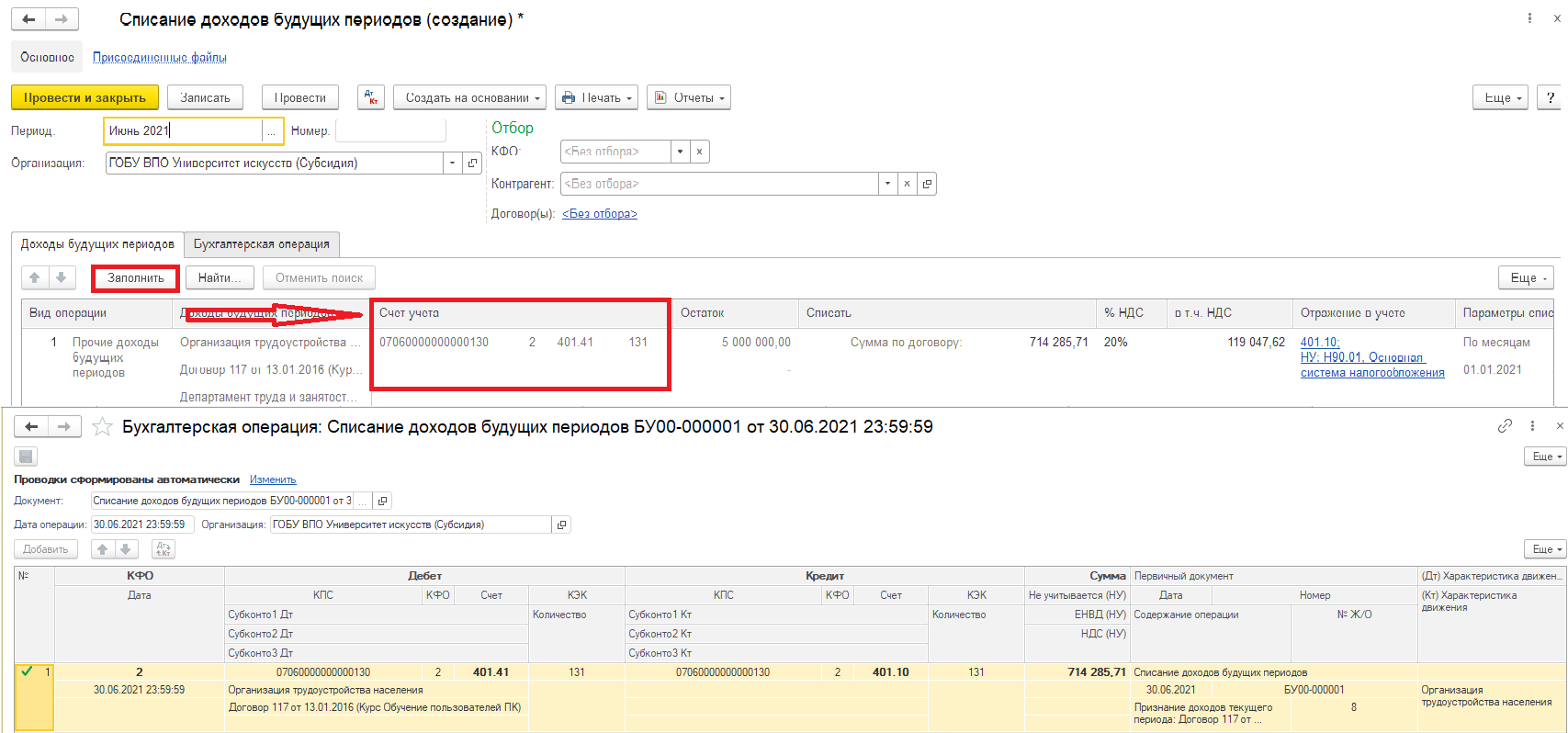

в документе «Списание доходов будущих периодов».

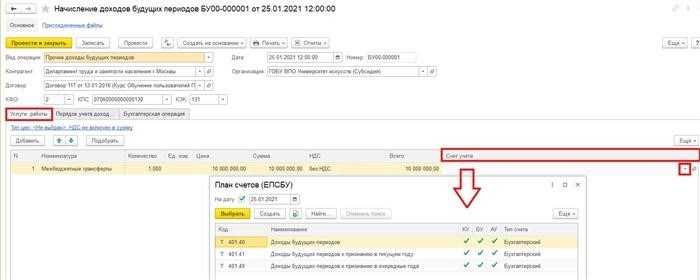

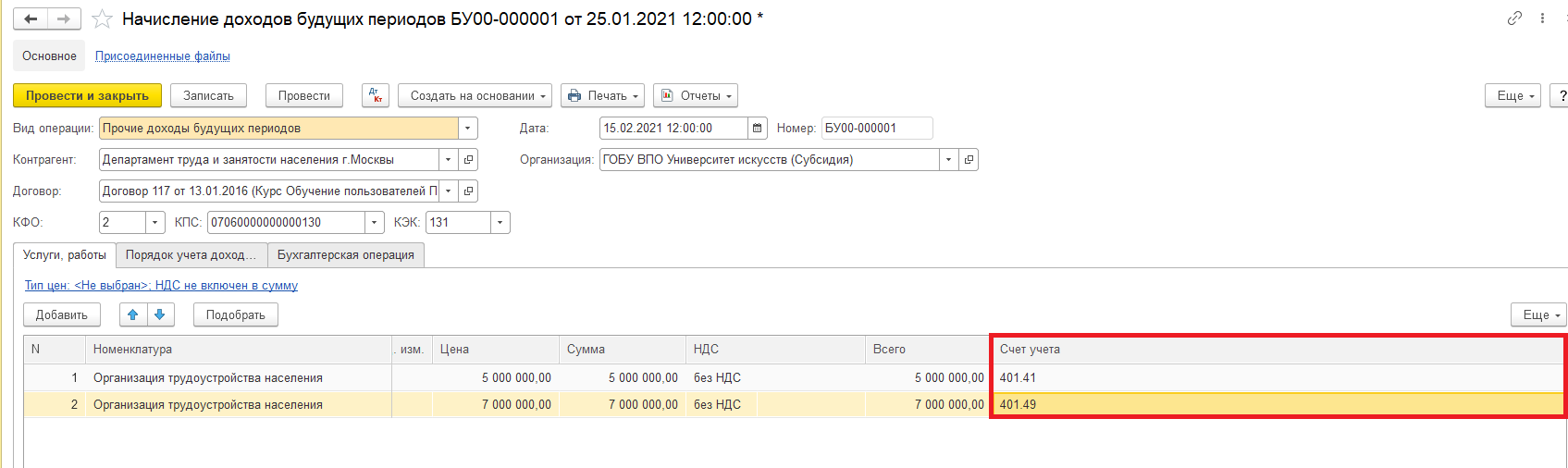

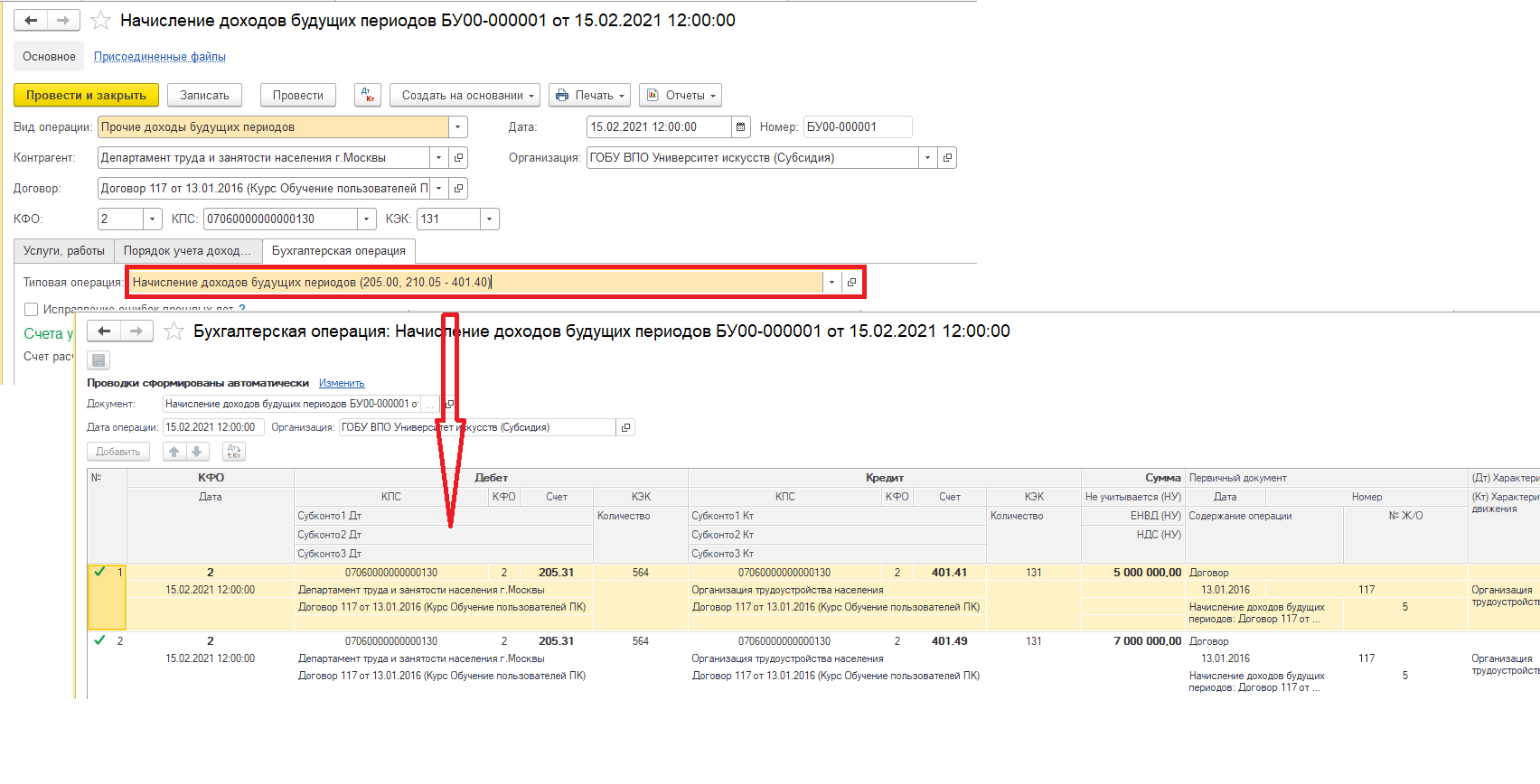

В документе Начисление доходов будущих периодов(раздел ««Услуги, работы, производство» – «Долгосрочные договоры, аренда») возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов». Счета 401.41 и 401.49 выбираются в строках табличной части «Услуги, работы

Пример.

В соответствии с Соглашением учреждению выделена субсидия на выполнение государственного задания на 2021 год и плановый период 2022-2023 годы, тогда в документе «Начисление доходов будущих периодов» вводятся две строки: на текущий год – по счету 401.41 и плановый период – по счету 401.49.

После проведения документа формируются бухгалтерские записи (рис. 3).

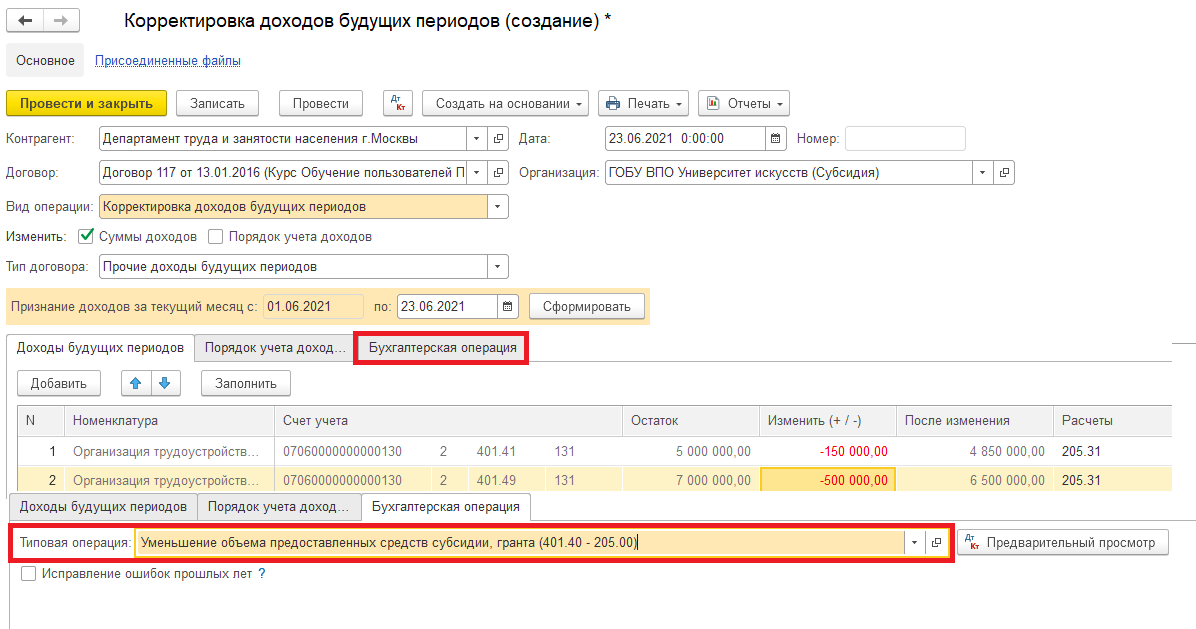

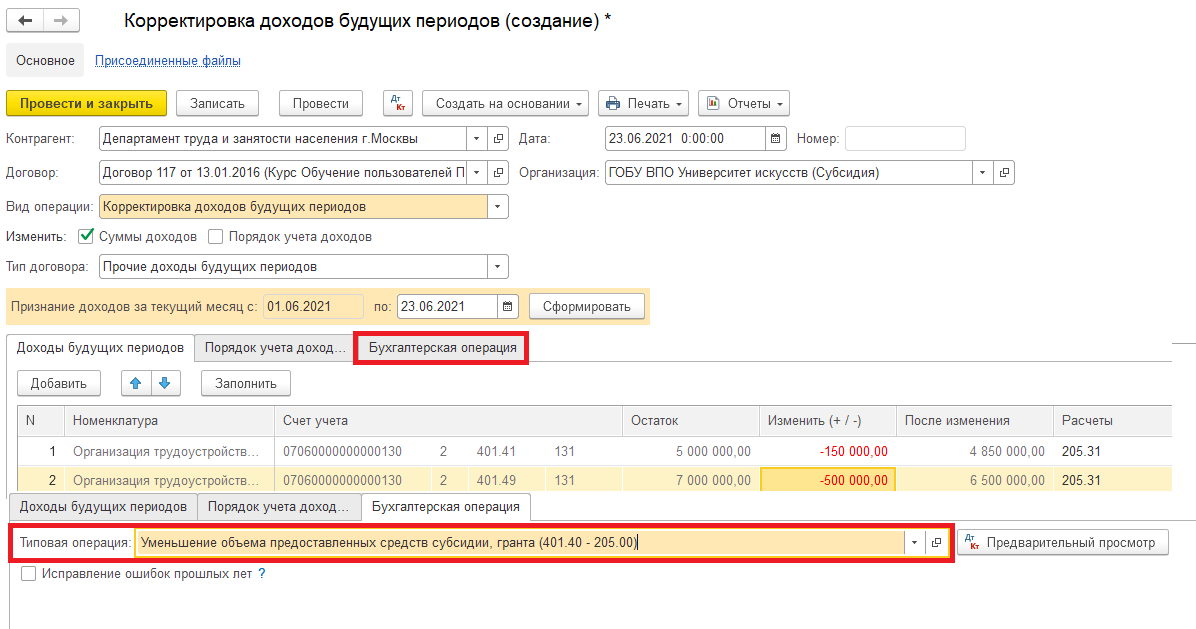

Документом «Корректировка доходов будущих периодов (раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий.

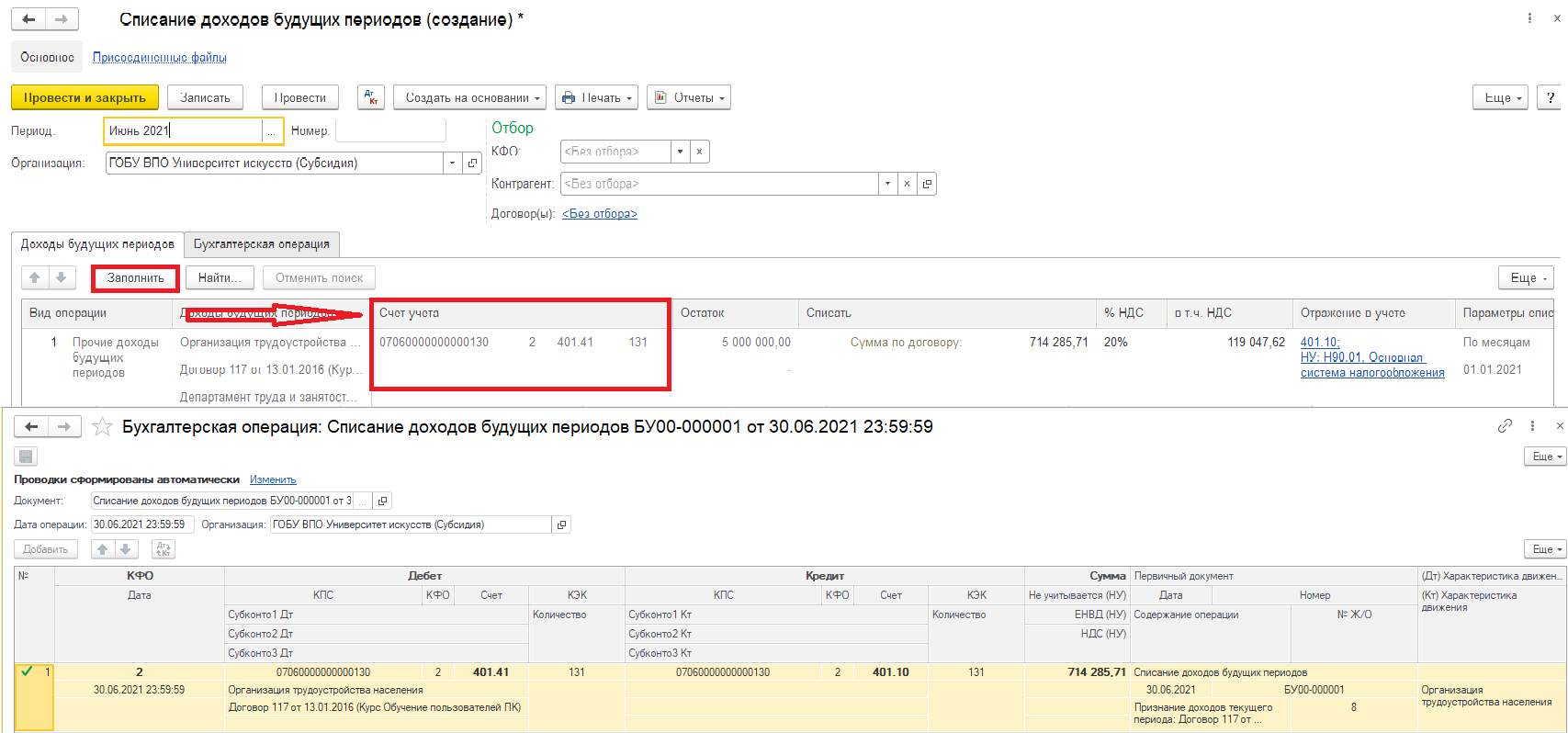

Документом «Списание доходов будущих периодов(раздел «Услуги, работы, производство» – «Долгосрочные договоры, аренда») предусмотрено заполнение таблицы «Доходы будущих периодов» по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

В документах подсистем «Долгосрочные договоры, аренда», «Учет расчетов по образовательным услугам как и прежде, используется счет 401.40 «Доходы будущих периодов» в связи с тем, что по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам в настоящее время нет обязанности применять счета 401.41 и 401.49.

Новые счета 401 41 и 401 49 в «1С:Бухгалтерии государственного учреждения 8»

Счет 401 41 предназначен для учета материальных ценностей, полученных в результате разукомплектования, то есть разделения комплекта на отдельные компоненты. На этом счете отражаются средства, полученные после процедур разукомплектования, а также остатки материальных ценностей, полученных в результате выбытия или списания. Примерами разукомплектования могут быть разборка компьютерной техники на отдельные запасные части или разделение строительных материалов на отдельные компоненты.

Счет 401 49 служит для учета материальных ценностей, полученных в результате списания основных средств государственных учреждений. Этот счет позволяет отслеживать выбытие и списание основных средств конкретных учреждений. На данном счете отражаются суммы, полученные от продажи списанных основных средств или остатки материальных ценностей после их выбытия.

Введение новых счетов 401 41 и 401 49 в систему «1С:Бухгалтерия государственного учреждения 8» облегчает учет и контроль над материальными ценностями в автономных учреждениях. При проведении бухгалтерского учета бюджетных средств и запасов значительно упрощается процедура переноса остатков материальных ценностей после разукомплектования или выбытия.

Основные задачи, решаемые с помощью счетов 401 41 и 401 49 в системе «1С:Бухгалтерия государственного учреждения 8», включают:

- Учет процедур разукомплектования материальных ценностей;

- Отслеживание остатков материальных ценностей после выбытия или списания основных средств;

- Контроль над списанием материальных ценностей государственных учреждений;

- Учет полученных средств от разукомплектования или списания основных средств конкретных учреждений.

Введение новых счетов 401 41 и 401 49 в систему «1С:Бухгалтерия государственного учреждения 8» позволяет более точно вести учет материальных ценностей и обеспечивает прозрачность и отчетность в бюджетном учете государственных учреждений.