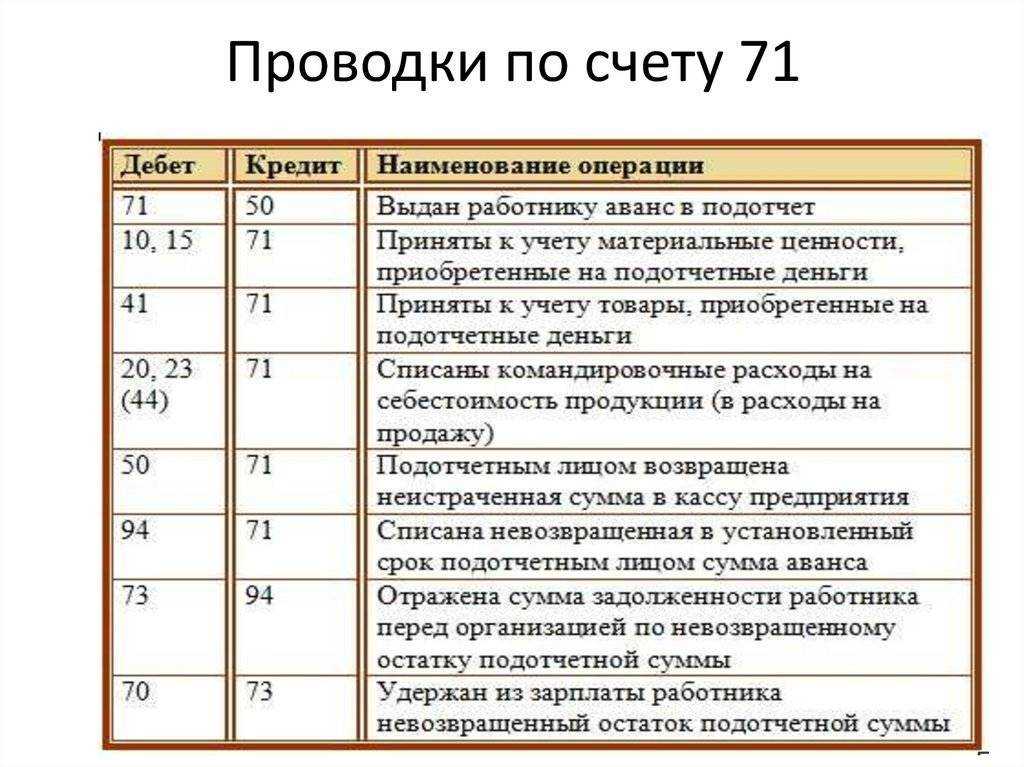

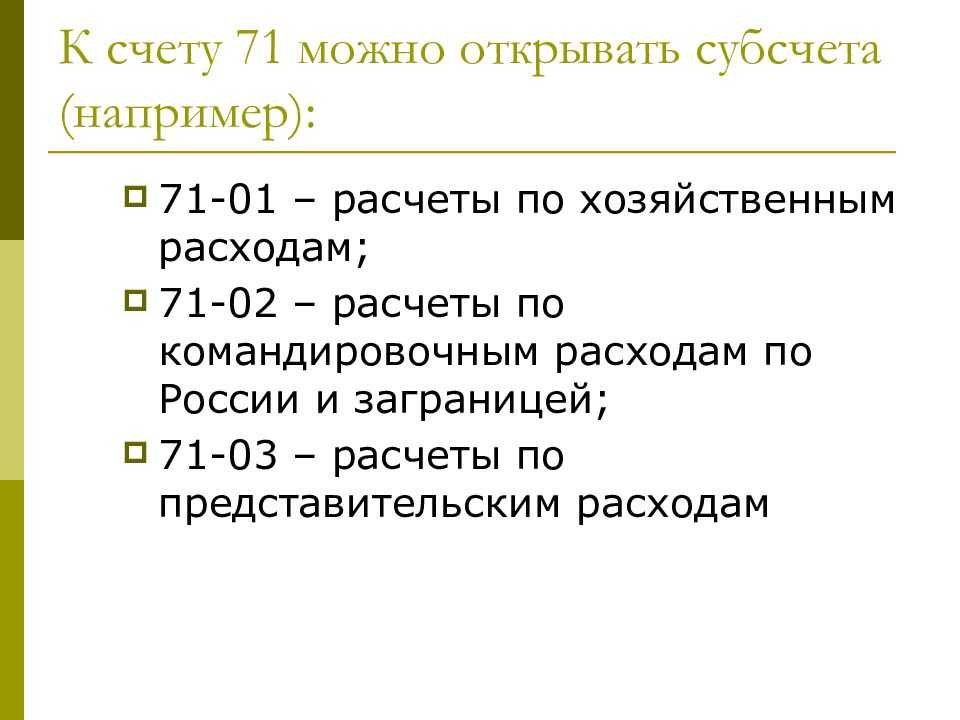

Порядок выдачи денег в подотчет

Выдача средств подотчет работнику может быть осуществлена несколькими путями.

Самым простым и распространенным способом является выдача денег из кассы. При этом кассир в момент выдачи оформляет операцию расходным кассовым ордером.

До середины 2017 года при выдаче денег подотчет в обязательном порядке работник должен быть оформить заявление о выдаче суммы. Это должен был делать любой сотрудник организации, включая директора. Заявления разрешено было не оформлять при возмещении излишнего подотчета и выдаче суточных на командировку.

С 2017 года в данную процедуру были внесены изменения. Компания может продолжать использовать заявления, либо оформить приказ руководителя, в котором будет указаны Ф.И.О. подотчетников, суммы и сроки отчета по полученным средствам.

Внимание! При отсутствии заявления или приказа, либо некорректном их составлении, на компанию и ответственных лиц могут налагаться штрафы до 50 тысяч рублей.

Заявление для директора должно отличаться от бланков простых работников — в нем он не просит выдать ему подотчет, а дает распоряжение выполнить данное действие.

Последние поправки к порядку кассовых операций разрешают выдавать подотчет новую сумму, если работник по старой еще не отчитался. Ранее такой шаг был запрещен.

Помимо наличных средств, выдавать подотчет можно также путем перечисления с расчетного счета на карточку работника. Для такого шага он оформляет заявление, и включает в него банковские реквизиты для выполнения платежа.

В случае, если заявление оформлено не будет, то налоговый орган при проверке решит, что было выполнено перечисление доходы (зарплаты), и доначислит на сумму налог НДФЛ. Также в платежном поручении нужно указывать, что производится именно выдача подотчет.

Если выдача произведена на карту, то в качестве подтверждающего документа работник может приложить чек из терминала, банкомата, банковскую выписку и аналогичные бланки. В случае, если работник находится в командировке и ему перечисляется дополнительная сумма суточных, то оформлять еще одно заявление не нужно. Но отчитаться по всем суммам нужно будет одновременно.

Внимание! В случае, если работником подотчетная сумма была потрачена не полностью, то после оформления авансового отчета он должен вернуть неиспользованный остаток назад в кассу

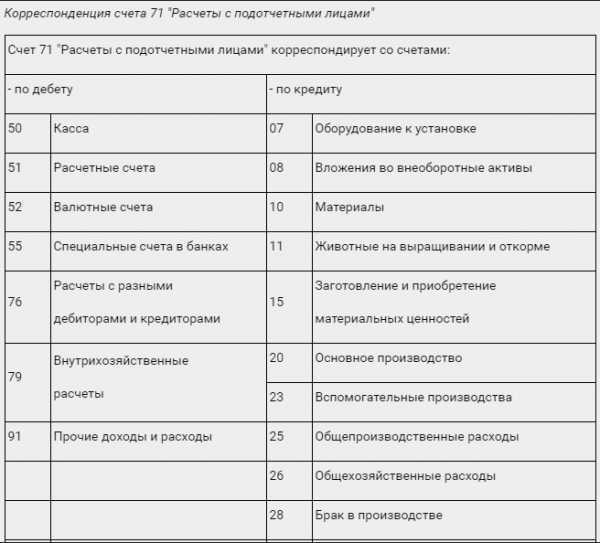

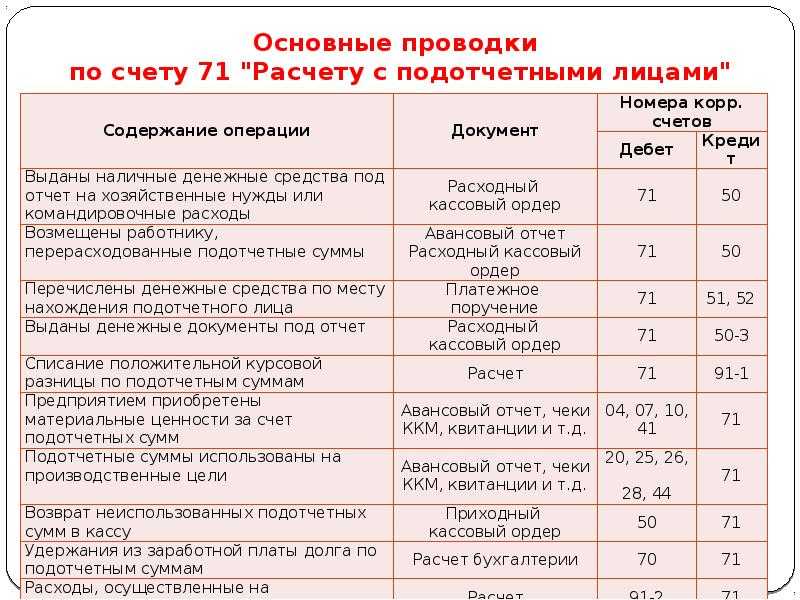

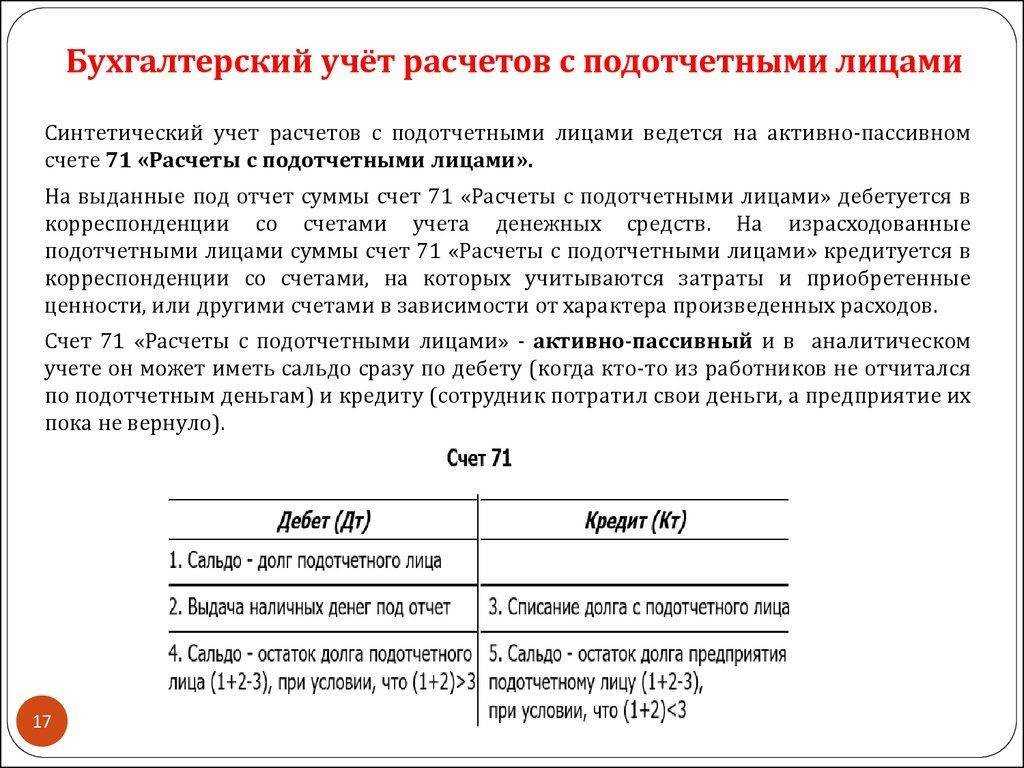

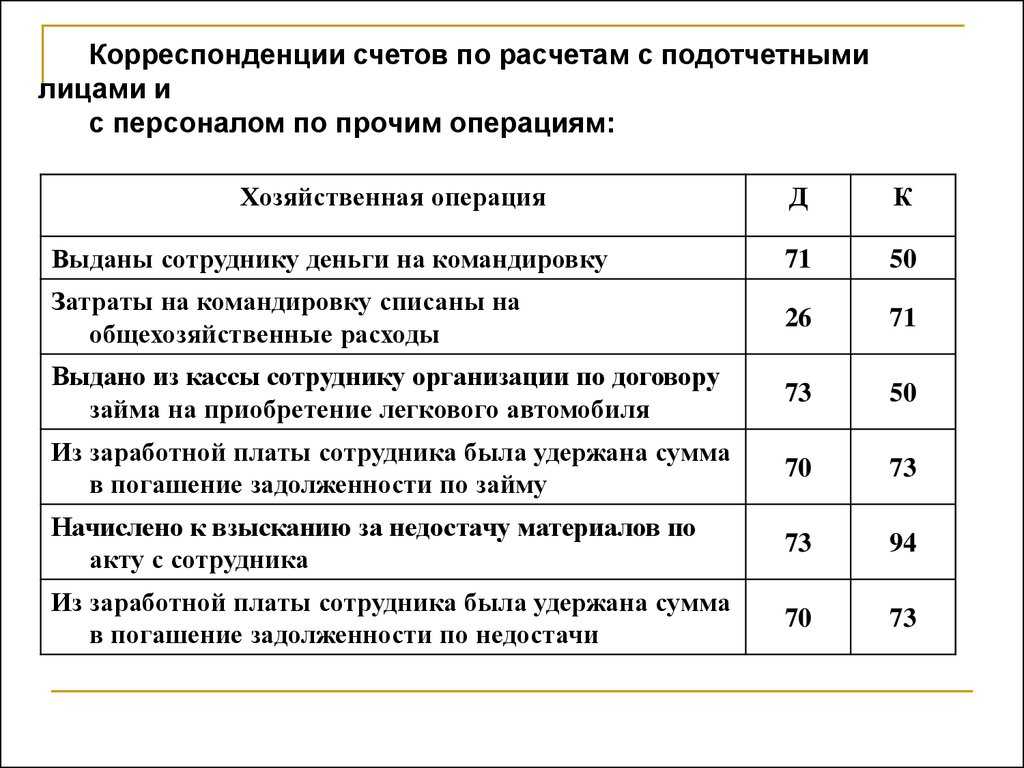

Корреспонденция с другими счетами

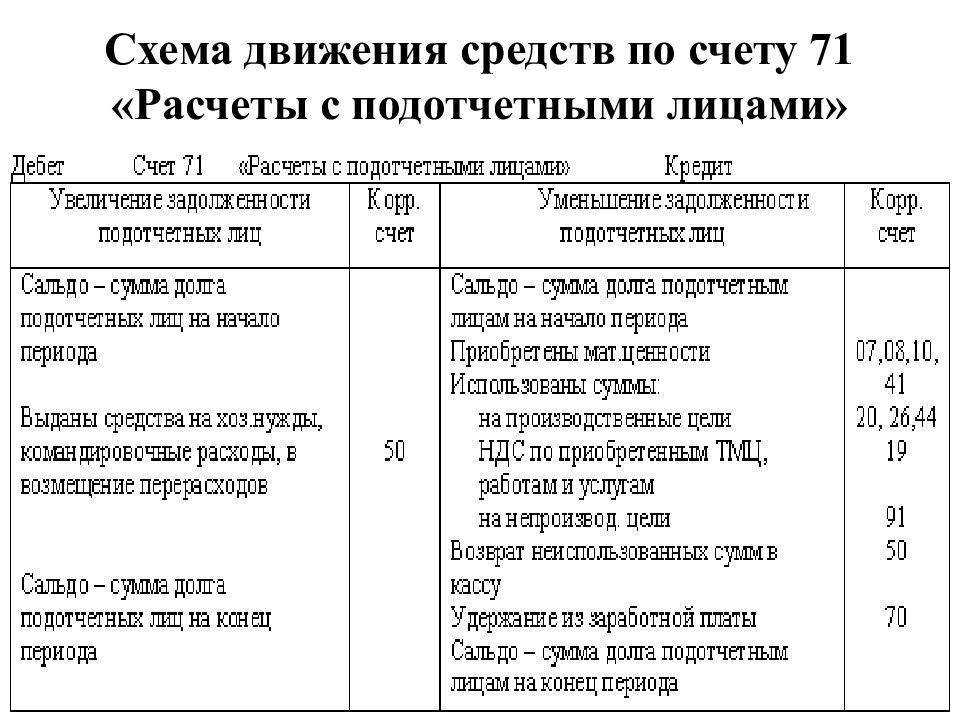

Счет 71 дебетуется при выдаче сотруднику денег под отчет. Для этого в основном используют счет 50, если деньги были выданы из кассы, и счет 51, если средства перечислили с расчетного счета.

Кредитуется бухгалтерский счет 71 со следующими счетами учета:

- внеоборотных активов;

- запасов процесса производства;

- затрат на процесс производства;

- товаров и продукции;

- средств в денежном эквиваленте;

- расчетов с сотрудниками и по прочим операциям;

- финансового результата.

Счета I–IV разделов типового плана счетов используют в корреспонденции с кредитом счета 71 в случае выдачи подотчетных сумм для приобретения материалов, запасов и прочих материальных ценностей, имеющих отношение к внеоборотным активам организации или производственно-реализационному процессу.

Подотчетные суммы, не оплаченные в срок, списывают в финансовый результат предприятия («Недостачи и потери»). В дальнейшем бухгалтер может отразить сумму долга работника перед организацией в счете 70 и списать ее из заработной платы.

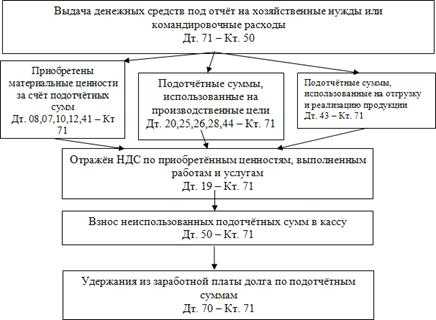

Операции по подотчетным суммам

Алгоритм операций по подотчетным суммам следующий:

интернет-биржа студенческих работ»>Рисунок 1. Алгоритм операций по подотчетным суммам. Автор24 — интернет-биржа студенческих работ

интернет-биржа студенческих работ»>Рисунок 1. Алгоритм операций по подотчетным суммам. Автор24 — интернет-биржа студенческих работ

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Денежные средства из кассы выдаются под отчет сотрудникам предприятия, которые в последующем обязаны представить отчет об израсходованных суммах, с приложением подтверждающих расходы документов.

Сотрудники, которые получают денежные средства под отчет — подотчетные лица.

Подотчетные суммы выдаются в соответствии с порядком ведения кассовых операций в Российской Федерации.

Основанием для выдачи работникам подотчетных сумм служат приказы руководителя предприятия.

Подотчетные суммы могут выдаваться сотрудникам в размере и на срок, определяемый руководителем предприятия.

Лица, которые получили наличные денежные средства под отчет, должны не позднее трех рабочих дней по истечении срока, на который они были выданы, или со дня возвращения из командировки предъявить в бухгалтерскую службу предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличности под отчет может быть произведена при условии полного отчета подотчетного лица по авансу выданному ему ранее.

Передача выданных под отчет денежных средств между двумя лицами запрещается.

Подотчетные суммы выдаются из кассы предприятия по расходным кассовым ордерам (РКО), с указанием целевого назначения подотчетной суммы.

Расходование подотчетных сумм на цели не указанные не допускается.

После истечения срока, на который были выданы подотчетные суммы, подотчетные лица представляют в бухгалтерию авансовый отчет и оправдательные документы, подтверждающие целевое расходование денег.

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

Порядок получения денег под отчет

Порядок выдачи финансов под отчет регламентируется специальным нормативным документом, утвержденным ЦБ РФ, в котором отражаются правила ведения кассовых операций хозяйствующими субъектами.

Итак, прежде чем выдавать деньги под отчет бухгалтерия должна проверить, не числится ли за данным сотрудником какая-либо задолженность по ранее полученным ресурсам. Если таковая имеет место быть, то выдавать дополнительные средства нельзя.

После того, как стало понятно, что такой задолженности нет, то работнику необходимо написать заявление на имя руководства, указав требуемую сумму и срок.

Теперь при наличии заявления с подписью руководства оформляется расходный кассовый ордер, который должен быть завизирован главным бухгалтером, кассиром и руководителем, когда бухгалтера нет.

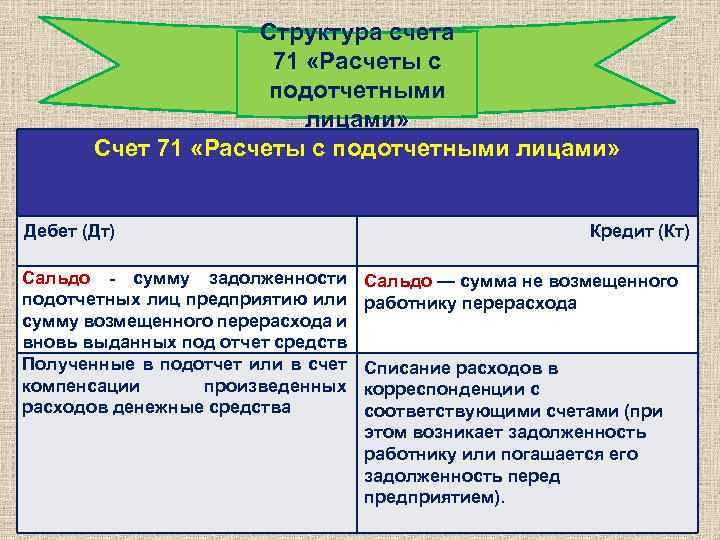

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

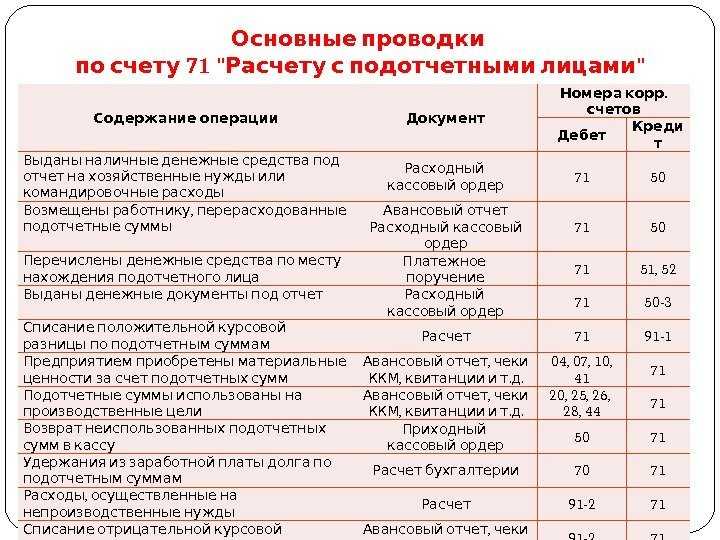

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Списание подотчетных сумм

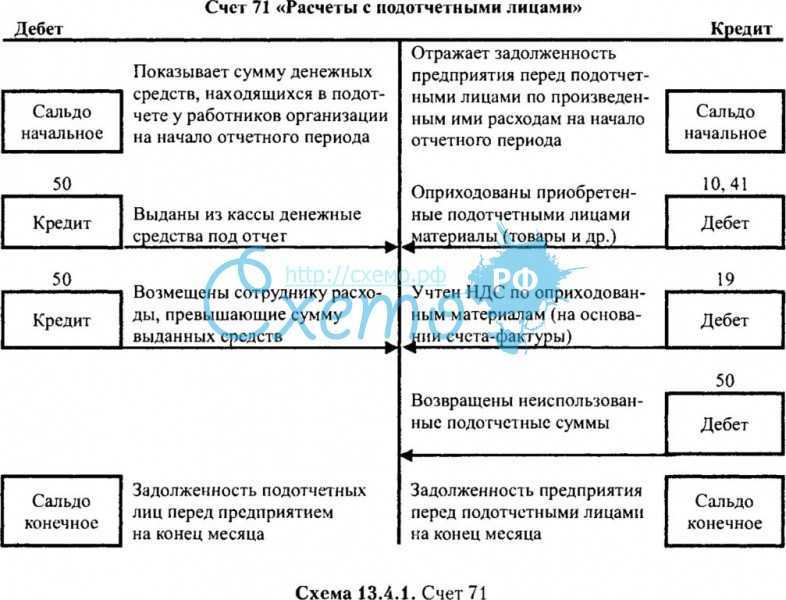

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

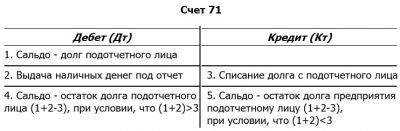

Характеристика счета

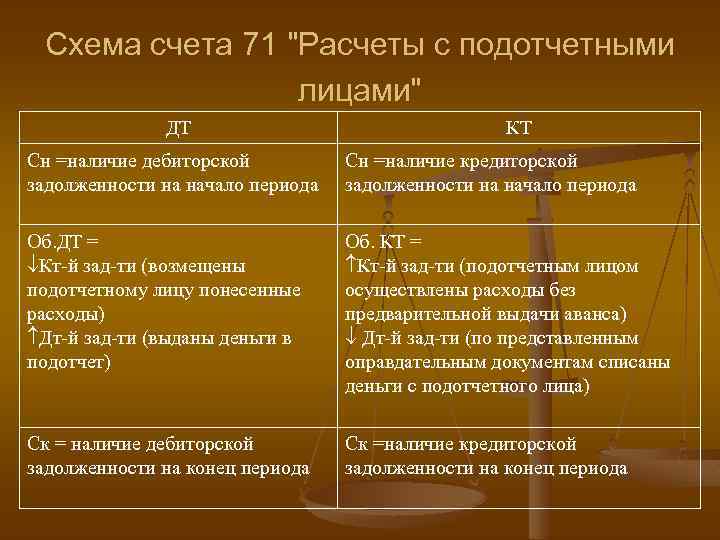

Настало время дать более емкую описание и показать специфическую характеристику на 71 счет, активный или пассивный он, что показывает его дебет и кредит. Для начала стоит напомнить, что на 71 спецсчете ведется синтетическая учетность расчетов с подотчетными сотрудниками. Чтобы точно ответить на вопрос об активности или пассивности, нужно понимать, что сальдо этого бухсчета располагается как по дебету, так и по кредиту, следовательно, это активно-пассивный счет, который имеет двойное сальдо и может быть активом и пассивом учета.

Дебетовый остаток подразумевает под собой задолженности сотрудников, занимающихся подотчетными операциями. Кредитовый же остаток, наоборот, учитывает задолженность организации перед подотчетным лицом.

Дебет 71 счет показывает выдачу подотчетных сумм на установленные задачи или возмещение расходов сотруднику, производившему действия за свой счет. Кредит же отображает расходы лица, которые были утверждены посредством документов начальством и возврат неизрасходованных денег.

Чтобы определить финальное сальдо, нужно воспользоваться следующей инструкцией:

- Если начальная сальдовка по 71 бухсчету находится в дебете, то следует прибавить к ней оборот дебета и отнять сумму кредита за отчетный период. Положительное значение будет свидетельствовать о дебетовом сальдо на конец учетного месяца. В ином случае — о кредитном.;

- Если начальная сальдовка по 7 1бухсчету находится в кредите, то следует к ней прибавить оборот по кредиту и вычесть сумму движений дебетовых средств за отчетный период. Таким образом, если конечное значение будет со знаком «плюс», то его следует отразить по кредиту счета, а если со знаком «минус», то по дебету.

Авансовый отчет в интерфейсе 1С

Характеристика счета 71

71 счет устроен как активный счет, но сальдо на конец месяца может образоваться как кредитовое, так и дебетовое. Остаток по кредиту будет означать долговое обязательство организации перед сотрудником: выданной в подотчет суммы не хватило на подтвержденные хозяйственные расходы. Конечный остаток по дебету говорит о дебиторской задолженности сотрудника перед предприятием.

Сомнений в том, какой он 71 счет: активный или пассивный, быть не должно. Счет активно-пассивный по структуре ближе к активному. Увеличение суммы выданных средств будет отражаться в дебете, а уменьшение дебиторской задолженности – в кредите.

Счета аналитического учета открывают по каждой выданной в подотчет сумме. Контроль над процессами выдачи и использованием средств целевого назначения позволяет снизить неэффективные расходы предприятия.

Что показывает кредит счета 71

Кредит 71 счета показывает расходы, совершенные подотчетником для нужд организации. При этом в дебетовой стороне проводки указываются счета, на которых ведется учет затрат на приобретение ТМЦ, услуг и т. д.

Они показывают, на какие цели были потрачены деньги, полученные под отчет:

- Дт 10, 11, 41 Кт 71 — оприходованы ТМЦ, оплаченные подотчетником;

- Дт 19 Кт 71 — принят к учету выставленный поставщиками НДС;

- Дт 76 Кт 71 — оплачены услуги сторонней организации;

- Дт 20, 26, 44 Кт 71 — отражена оплата затрат, связанных непосредственно с нуждами основного производства, общехозяйственными нуждами или с реализацией товаров;

- Дт 50 (51) Кт 71 — подотчетником возвращены неиспользованные деньги в кассу или на расчетный счет компании,

где:

- счета 10, 11, 41 — счета учета материальных ценностей;

- счет 19 — «НДС по приобретенным ценностям»;

- счета 20, 26, 44 — счета учета затрат на основное производство, хозяйственные нужды или реализацию товаров;

- счет 76 — «Расчеты с прочими дебиторами и кредиторами».

Эти проводки по счету 71 делаются после предоставления подотчетным лицом авансового отчета и отражаются в правой таблице лицевой стороны авансового отчета.

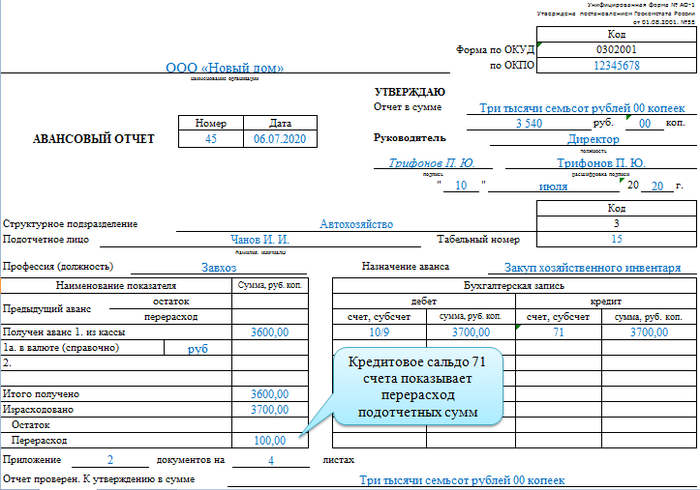

Кредитовое сальдо счета показывает наличие перерасхода у подотчетника.

Авансовый отчет

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу после командировки, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами (абз. 2 п. 6.3 Указания ЦБ РФ N 3210-У).

Авансовый отчет — документ, в котором работник отчитывается за использование аванса, выданного на выполнение поручения организации. Авансовый отчет относится к первичным учетным документам (ПУД). Бланк авансового отчета АО-1 не является обязательным к применению. Организация в Учетной политике обязана утвердить форму отчета об использовании подотчетных сумм. Это может быть АО- 1 или самостоятельно разработанная форма, которая должна содержать обязательные реквизиты ПУД.

Подробнее о Реквизитах первичного учетного документа

Отчет по выданным денежным документам представляется подотчетным лицом в том же порядке, что и по денежным средствам. Форма отчета может быть аналогичной авансовому отчету или разработана отдельно.

Об актуальности учета расчетов с подотчетными лицами

Согласно действующему законодательству, каждое предприятие обязано вести бухгалтерский учет имеющегося имущества, различных хозяйственных операций и обязательств. К одной из важных задач бухгалтерского учета относят формирование достаточно полных и достоверных сведений, связанных с хозяйственными процессами и финансовыми результатами осуществляемой деятельности предприятия.

Поскольку в деятельности каждого предприятия расчетам с подотчетными лицами свойственен массовый характер и взаимосвязь со многими иными разделами учета (расчетами с подрядчиками и поставщиками, операциями по кассе/движению материальных ценностей), руководителю следует четко понимать, как должен быть корректно организован бухгалтерский учет, как денежных средств, так и операций с ними.

Что показывает дебет счета 71

Дебет счета 71 показывает выдачу под отчет работникам организации денежных средств в корреспонденции со счетами, отражающими учет денежных средств:

- Дт 71 Кт 50 — работнику выданы денежные средства на хознужды из кассы фирмы;

- Дт 71 Кт 51 (52) — сотруднику переведены деньги с расчетного или валютного счета фирмы на командировочные расходы,

где:

счета 50, 51, 52 — счета, на которых ведется учет денежных средств.

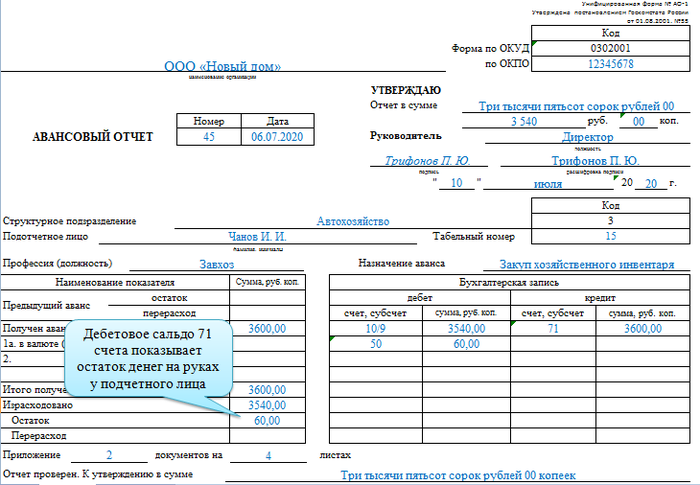

Операция показывает авансирование расходов, совершаемых работником в интересах компании. Такие операции отражаются в левой таблице лицевой стороны авансового отчета. Дебетовое сальдо по 71 счету складывается из денежных средств, оставшихся на руках у подотчетников.

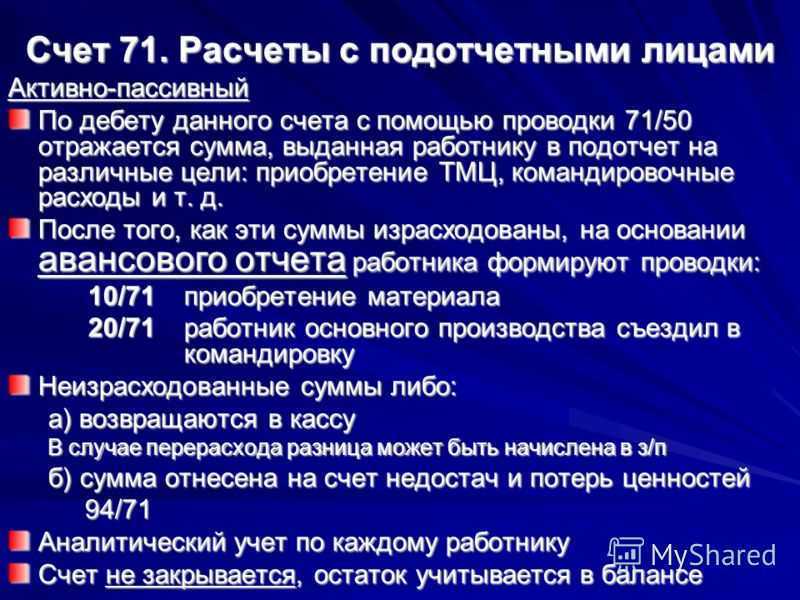

Счет 71 активный или пассивный

Чтобы понять, является ли счет 71 активным или пассивным, нужно разобраться в том, что показывают проводки, отражаемые на нем.

Счет 71 бухгалтерского учета — это синтетический счет, аналитика которого ведется по каждой подотчетной сумме. Он может иметь кредитовое и дебетовое сальдо как по аналитическим счетам, как и по счету в целом. Поэтому счет 71 в бухгалтерском учете относят к активно-пассивным счетам.

При этом по своей сути это активный счет. Ведь здесь показываются расчеты с работниками по суммам, полученным для оплаты нужд компании, а вовсе не расчеты по «скрытому кредитованию» организации ее сотрудниками в форме оплаты производственных и хозяйственных расходов.

При составлении бухгалтерской отчетности сальдо расчетов с подотчетными лицами на счете 71 показывается развернуто.

Дебетовое сальдо 71 счета показывается в составе краткосрочной дебиторской задолженности по строке 1230, а кредитовое — в составе краткосрочной кредиторской задолженности, которая показывается в строке 1520.

Малые предприятия, имеющие право вести учет в упрощенном порядке согласно п. 4 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, отражают кредитовые остатки в строке 1230 «Финансовые и другие активы», а кредитовые сальдо — в строке 1520 «Кредиторская задолженность».

Как учитывать подотчётные суммы

Для отражения операции по выданным суммам в бухгалтерском учёте применяется специальный счёт 71 «Расчёты с подотчётными лицами». Он активно-пассивный, и может иметь сальдо как по дебету, так и по кредиту. Аналитический учёт по 71 счёту ведётся по каждому подотчётному лицу отдельно.

В дебете 71 счёта учитываются суммы:

- выданные работнику авансом;

- суммы перерасхода, которые работник оплатил собственными деньгами.

В кредите 71 счёта:

- суммы, по которым работник уже отчитался;

- возвращённые работником денежные средства.

Возможные проводки по операциям с подотчётными суммами:

- Дт 71 — Кт 50 — выдали деньги работнику под отчёт из кассы ;

- Дт 71 — Кт 51 — перечислили деньги с расчётного счёта;

- Дт 20 — Кт 71 — отразили расходы по основному производству;

- Дт 20 — Кт 71 — отразили административно-управленческие расходы;

- Дт 44 — Кт 71 — отразили коммерческие (представительские) расходы;

- Дт 10 — Кт 71 — отразили покупку материалов;

- Дт 60 — Кт 71 — закрыли задолженность перед поставщиком;

- Дт 71 — Кт 50 — компенсировали работнику перерасход подотчётной суммы;

- Дт 50 — Кт 71 — работник вернул часть неиспользованной суммы.

Пример:

Менеджеру по продажам ООО «Гамма» Смирнову С.С. перечислили на банковскую карту 35 тысяч рублей командировочных согласно приказу №17 от 18.01.2022 года. Смирнов С.С. находился в командировке с 19.01.2022 по 25.01.2022 года. За время командировки им потрачено 32,57 тысяч рублей. 01.02.2022 он сдал авансовый отчёт и вернул неиспользованные 2,43 тысяч рублей в кассу.

| Операция | Дт | Кт | Сумма, рублей |

|---|---|---|---|

| Перечисление командировочных | 71 | 51 | 35000 |

| Отразили коммерческие расходы | 44 | 71 | 32570 |

| Вернул в кассу остаток суммы | 50 | 71 | 2430 |

| Внесли сумму на расчётный счёт | 51 | 50 | 2430 |

Кратко перечислим основные особенности по работе с подотчётными лицами:

Рекомендации по проверке расчетов с подотчетными лицами

При проверке расчетов с подотчетными лицами Федеральное казначейство рекомендует:

1. Изучить вопросы наличия правовых актов, регламентирующих порядок выдачи денежных средств под отчет, и положения о направлении в командировки (на стажировки, в экспедиции), провести анализ положений указанных документов. Определить перечень актов объекта контроля, устанавливающих размер компенсации дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточных, полевого довольствия).

2. Проверить, соответствует ли итоговая сумма данных учета в карточке учета средств и расчетов (ф. 0504051) по расчетам с подотчетными лицами оборотной ведомости и показателям, отраженным в бюджетной отчетности.

3. Проверить соблюдение порядка выдачи денежных средств и денежных документов под отчет, своевременность представления подотчетными лицами авансовых отчетов, наличие документов, подтверждающих произведенные расходы, соблюдение сроков возврата остатка неиспользованного аванса.

4. Проверить обоснованность выдачи и использования средств на командировочные расходы, соблюдение норм командировочных расходов.

5. Проверить правильность ведения учета операций по расчетам с подотчетными лицами и отражения их в регистрах бухгалтерского учета.

6. Проверить наличие дебиторской задолженности по расчетам с подотчетными лицами – руководителем и его заместителями, членами совета (наблюдательного совета) и другими аффилированными лицами.

7. Установить наличие (отсутствие) случаев необоснованного списания дебиторской (кредиторской) задолженности.

8. Проверить, что по расчетам с подотчетными лицами проведена инвентаризация в соответствии с действующим законодательством РФ и порядком, установленным объектом контроля.

9. Проверить, своевременно ли отражены выявленные в результате инвентаризации расчетов с подотчетными лицами отклонения в учете и отчетности.

10. Проверить, произведены ли записи в регистрах бухгалтерского учета по расчетам с подотчетными лицами на основании первичных учетных (оправдательных) документов и оформлены ли в соответствии с требованиями нормативных правовых актов.

Сотрудник отчитывается

Полезные приемы работы

Быстрое оформление авансового отчета

- Оформить ТД, которые описывают приобретение услуг и ТМЦ за счет подотчетных средств (приложение к авансовому отчету).

- Встать на ПД (РКО или ИПП), которым была оформлена . Для этого, стоя на работнике, выполнить «F9 — Расчеты — Подотчетное лицо — Полная история баланса», ПД на выдачу аванса обычно находится вверху списка (последний по времени оформления документ). Перейти к этому ПД (Enter на соответствующей строке).

- Стоя на ПД выдачи аванса сформировать авансовый отчет АВО (выполнить «F9 — Связанные документы — Формирование»). В диалоге выбрать «Выполнить и перейти к модификации».

- Стоя в окне модификации АВО выполнить в локальном меню .

- Завершить модификацию и сохранить АВО.

- При необходимости выдачи перерасхода или внесения остатка выполнить стоя на АВО «F9 — Связанные документы — Формирование» и оформить соответствующий ПД. Быстро вернуться к АВО можно с помощью списка связанных документов (F9 — Связанные документы — Список»).

- Отпечатать АВО (F9 — Печать»).

Изменение очередности документов в пределах дня

При анализе баланса расчетов с подотчетным лицом и при печати авансового отчета важную роль играет правильная последовательность документов в пределах дня. Например, если по каким-то причинам ПКО на возврат остатка проведен раньше, чем соответствующий АВО от этой же даты, то это повлияет на печать АВО — будет неправильно определена сумма остатка от предыдущего аванса. Строго говоря, последовательность документов может быть нарушена только при несоблюдении рекомендованного порядка их оформления, но если это все-таки случилось, изменить порядок следования двух ПД по подотчетному лицу можно стоя на одном из этих двух документов с помощью пункта локального меню «F9 — Связанные документы — Изменить очередность ПД по подотчетному лицу в пределах дня». Будет предложен список ПД расчетов по подотчетному лицу на дату текущего документа, из которого можно выбрать ПД, с которым текущий необходимо «поменять местами».

Корреспонденция с другими счетами

Счет 71 дебетуется при выдаче сотруднику денег под отчет. Для этого в основном используют счет 50, если деньги были выданы из кассы, и счет 51, если средства перечислили с расчетного счета.

Кредитуется бухгалтерский счет 71 со следующими счетами учета:

- внеоборотных активов;

- запасов процесса производства;

- затрат на процесс производства;

- товаров и продукции;

- средств в денежном эквиваленте;

- расчетов с сотрудниками и по прочим операциям;

- финансового результата.

Счета I–IV разделов типового плана счетов используют в корреспонденции с кредитом счета 71 в случае выдачи подотчетных сумм для приобретения материалов, запасов и прочих материальных ценностей, имеющих отношение к внеоборотным активам организации или производственно-реализационному процессу.

Подотчетные суммы, не оплаченные в срок, списывают в финансовый результат предприятия («Недостачи и потери»). В дальнейшем бухгалтер может отразить сумму долга работника перед организацией в счете 70 и списать ее из заработной платы.

Схемы операций

Авансовый отчет (АВО)

| Проводка | Сумма нетто |

| Обороты | Сумма ссылки на ТД из ПД, +, , , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Договор, Только деньги, Расчеты по договору |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Проводка | НДС |

| Обороты | Сумма ссылки на ТД из ПД, , +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Договор, Только деньги, Расчеты по договору |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

Расходный кассовый ордер (РКО)

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Кредит | р/с или касса, Только деньги, Указанный ‘Касса’ |

Исходящее платежное поручение (ИПП)

Применяется при перечислении подотчетных сумм работнику на карточку:

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Кредит | р/с или касса, Только деньги, Указанный ‘р/с’ |

Приходный кассовый ордер (ПКО)

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | р/с или касса, Только деньги, Указанный ‘Касса’ |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

Входящий платеж прочий (ВхП)

Документ формирует проводку на списание денежных средств из подотчета на разрез к удержанию из зарплаты

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, , , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | Пустое, Параметры оставить пустыми |

| Дебет | Физлицо, Только деньги, Указанный ‘Удержание подотчетных сумм’ |

| Кредит | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

Исходящий платеж прочий (ИсП)

Документ формирует проводку на начисление подотчетных средств с одновременной записью в РЛ по соответствующему виду НУ для последующего перечисления на зарплатную карту

| Проводка | |

| Обороты | Сумма ссылки на ФЛ из ПД, +, +, , Недопустимо применение ‘Способа учета НДС’ |

| Специальное правило | ‘РасчетныйЛистРаб’, ‘Вид НУ для начислений подотчетных средств в РЛ’ |

| Дебет | Физлицо, Только деньги, Указанный ‘Расчеты с подотчетными лицами’ |

| Кредит | Пустой, Пустая, Указанный ‘Расчеты по заработной плате’ |

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Учета расчетов с подотчетными лицами

Учет взаиморасчетов с подотчётными лицами ведется на 71 счете «Расчеты с подотчетными лицами», который является активно-пассивном.

При этом выдача подотчетных сумм отражается по дебету 71 счета в корреспонденции с кредитом счетов учета денежных средств.

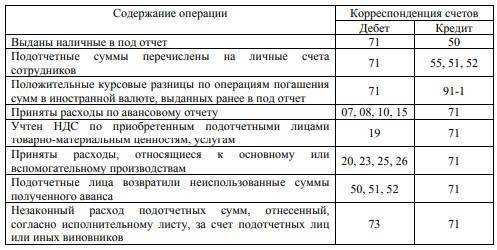

Счет 71 «Расчеты с подотчетными лицами», на сумму израсходованных сумм, кредитуется в корреспонденции с затратными счетами и счетами учета ТМЦ, а также иными счетами в зависимости от типа произведенных расходов. Первичные документы, подтверждающие расходы, представлены в таблице:

Рисунок 3. Расчеты с подотчетными лицами. Автор24 — интернет-биржа студенческих работ

Рисунок 3. Расчеты с подотчетными лицами. Автор24 — интернет-биржа студенческих работ

Подотчетные суммы, которые не были возвращенные сотрудниками в определенные сроки, списываются с кредита 71 счета «Расчеты с подотчетными лицами» в дебет 94 счета «Недостачи и потери от порчи ценностей».

Если сотрудник отказывается в установленный срок возвратить остаток неизрасходованных подотчетных средств, администрация предприятия имеет право произвести удержание из заработной платы работника.

Не возвращенные подотчетные суммы, если их можно сразу же удержать из заработной платы работника, списываются с 94 счета «Недостачи и потери от порчи ценностей» в дебет 70 счета «Расчеты с персоналом по оплате труда».

Если не возвращенные в оговоренный срок подотчетные средства невозможно сразу же удержать из заработной платы сотрудника, то они списываются с 94 счета «Недостачи и потери от порчи ценностей» в дебет 73 счета «Расчеты с персоналом по прочим операциям», на субсчет 73.2 «Расчеты по возмещению материального ущерба». И только после удержания из заработной платы, делается запись по дебету 70 счета «Расчеты с персоналом по оплате труда» и кредиту 73 счета.

Замечание 2

Чаще всего подотчетные суммы выдаются при направлении его в командировку на оплату расходов связанных с проездом, наймом жилого помещения и прочих расходов, связанных с проживанием вне места постоянного жительства, так называемые суточные.

После возвращения из командировки в компанию, работник должен составить авансовый отчет по унифицированной форме № А01и приложить документы, подтверждающие произведенные расходы. Авансовый отчет необходимо составить не позднее трех рабочих дней со дня возвращения сотрудника из командировки

Оплата или возмещение расходов сотрудника в иностранной валюте, обусловленных командировкой за границу РФ, включая аванс в иностранной валюте и погашение не израсходованного аванса в валюте, осуществляются согласно закону «О валютном регулировании и валютном контроле».

Выдача иностранной валюты сотруднику на командировочные расходы отражается по кредиту 50 счета «Касса», субсчета 50.4 «Касса в иностранной валюте» и дебету 71 счета «Расчеты с подотчетными лицами».

Предприятие должно проводить инвентаризацию выданных подотчетных сумм. В процессе ревизионной инспекции проверяются отчеты подотчетных лиц по выданным авансам и их целевое исполь-зование, суммы выданных авансов по каждому подотчетному лицу.

Учет хозяйственно-операционных подотчетных сумм

Товары, приобретенные на выданные под отчет денежные средства, учитывают на счетах внеоборотных активов, производственных запасов или товаров.

Рассмотрим пример: из кассы на покупку материалов выдано 3000 р., из них фактически потрачено 2500 р.

Бухгалтер осуществляет проводки:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – 3000 р. – выдано подотчетному лицу на приобретение материалов.

- Дт «Материалы» Кт «Расчеты по подотчетным суммам» – 2500 р. – отражена сумма расходов на материалы.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – 500 р. – подотчетным лицом возвращены в кассу неиспользованные средства.

Если остаточные подотчетные суммы не возвращены сотрудником в установленный срок, или не был предоставлен авансовый отчет о потраченных средствах, осуществляется проводка: Дт 94 Кт 71. В зависимости от способа удержания суммы могут быть составлены проводки:

- Дт «Расчеты по заработной плате» Кт «Недостачи и потери» – вычет подотчетной суммы из заработной платы сотрудника;

- Дт «Расчеты с сотрудниками по прочим операциям» Кт «Недостачи и потери» – выставлена дебиторская задолженность сотрудника по невозвращенной подотчетной сумме.

Прежде чем использовать счет 71 в бухгалтерском учете для составления корреспонденции по операциям отражения и взыскания с работника подотчетных сумм, необходимо ознакомиться с учетной политикой предприятия. В частных случаях со счетом 71 могут использоваться еще и счета 91, 99.

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Командирование сотрудников за рубеж

В случае командирования сотрудника за границу ему производится выдача аванса в валюте той страны, куда предполагается поездка.

Списание с 50-го счета производят в дебет 71-го счета. В данном случае операция отражается в валюте платежа и рублевом эквиваленте согласно курсу ЦБ РФ, которому отвечает момент выдачи.

После возвращения сотрудника из командировки и представления им авансового учета/подтверждающих документов списание задолженности с кредита 71-го счета производится в дебет 26-го счета либо иного счета в зависимости от характера расходов согласно курсу на момент сдачи отчета.

Если в течение периода командировки курс валют поменялся, списывают курсовую разницу на 91-й счет. Отрицательная разница списывается на расходы (Дб 91, К 71), положительную разницу относят на доходы (Дб 71, К 91).