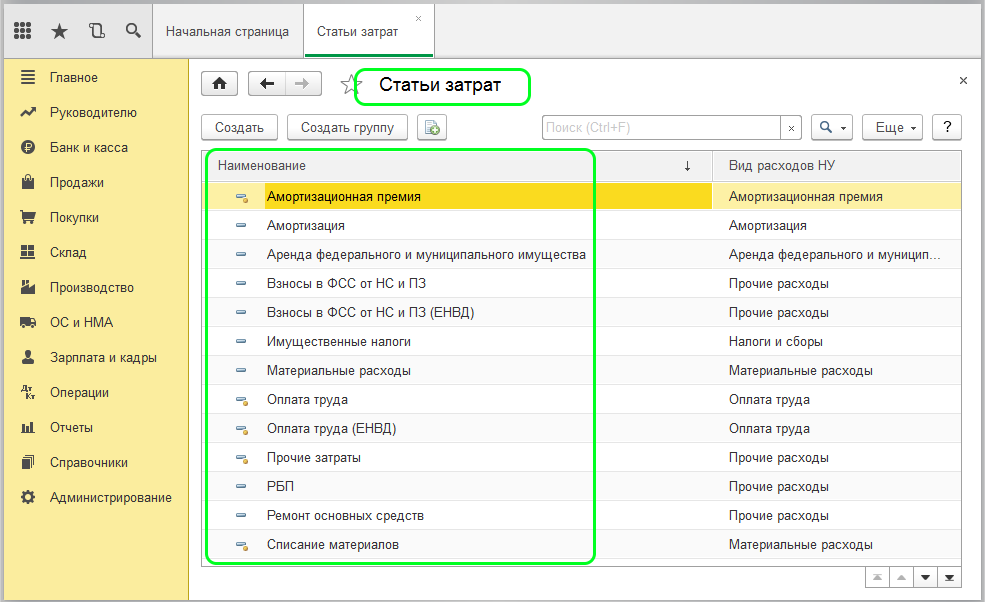

Рост глобальных инвестиций в рекламу и рост ВВП в 2013 — 2016 гг. (%)

+6,9 +6,5 -----¬ +6,0 -----¬ ¦\\¦ -----¬ ¦\\¦ ¦\\¦+5,9 ¦\\¦+5,3 ¦\\¦+5,3 ¦\\+----¬ +4,8 ¦\\+----¬ ¦\\+----¬ ¦\\¦ ¦ ---¬ -----¬ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\¦ ВВП ¦\\¦+3,9 ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ L--- ¦\\+----¬ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ---¬ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦ ¦ Инвестиции ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ L--- ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦ ¦\\¦ ¦--+----+----+T+----+----+T+----+----+T+----+----+-¬ 2013 2014 2015 2016

Рис. 1 Крупнейшие медиа по вкладу в рост мирового рекламного рынка 2013 — 2016 гг. (млн долл.)

+--------------------------------¬Мобильный Интернет ¦ ¦ 35 071 +--------------------------------- +------------------------¬ Телевидение ¦ ¦ 25 604 +------------------------- +----------------------¬ Интернет ¦ ¦ 23 784 +----------------------- +----¬ Outdoor ¦ ¦ 5193 +----- +--¬ Радио ¦ ¦ 2573 +--- +¬ Кино ¦¦ 601 +- ---+ Журналы -2582 ¦ ¦ L--+ ------+ Газеты -6177 ¦ ¦ L-----+

Рис. 2

Что касается роста глобальных инвестиций в рекламу и роста ВВП (рис. 1), то в последние годы увеличиваются оба эти показателя. Лишь в 2015 г. рост инвестиций останется на уровне 2014 г.

Из рис. 2 следует, что огромные суммы вкладываются в интернет-рекламу, а вот что касается журналов и газет, то здесь, наоборот, инвесторы уходят от рекламирования в данных видах медиа.

Данные таблицы свидетельствуют о том, что наша страна не входит в первую десятку рекламных рынков, значительно уступая по рекламным инвестициям таким странам, как США, Япония и Китай. И в ближайшем будущем не ожидается ее движение вверх в этом списке.

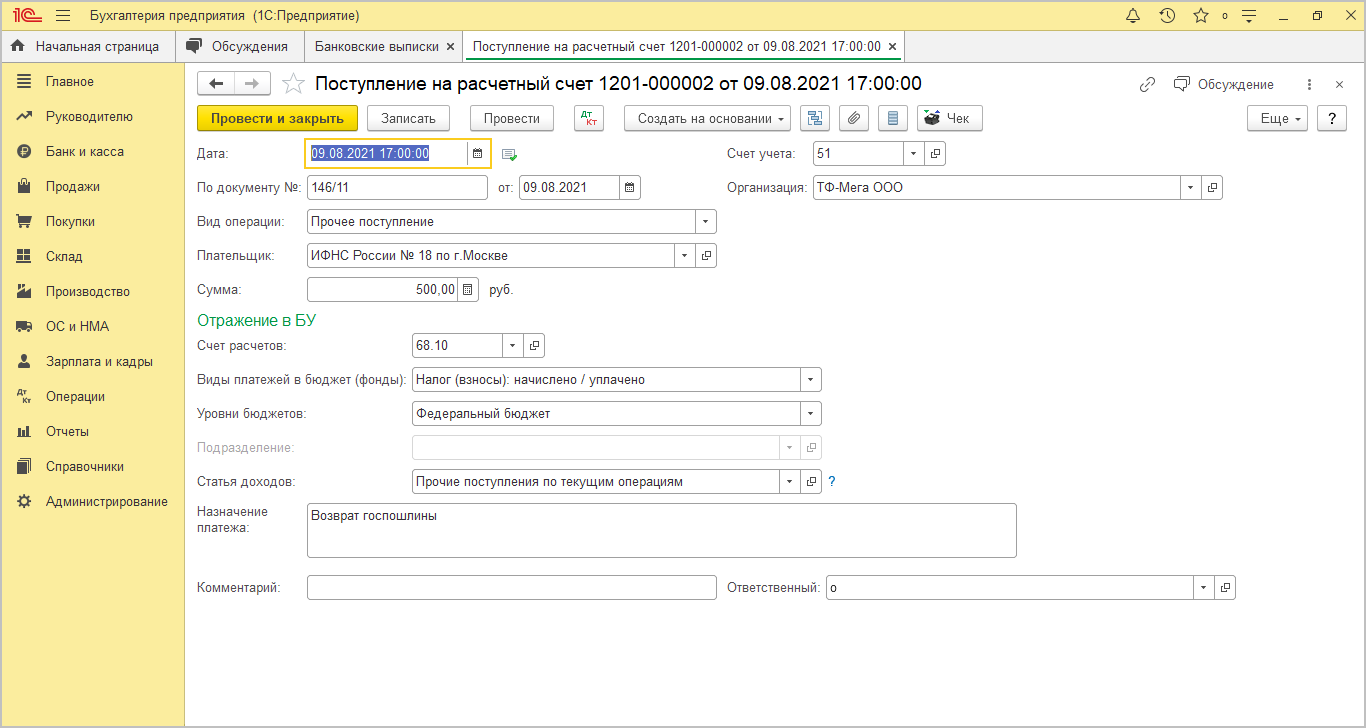

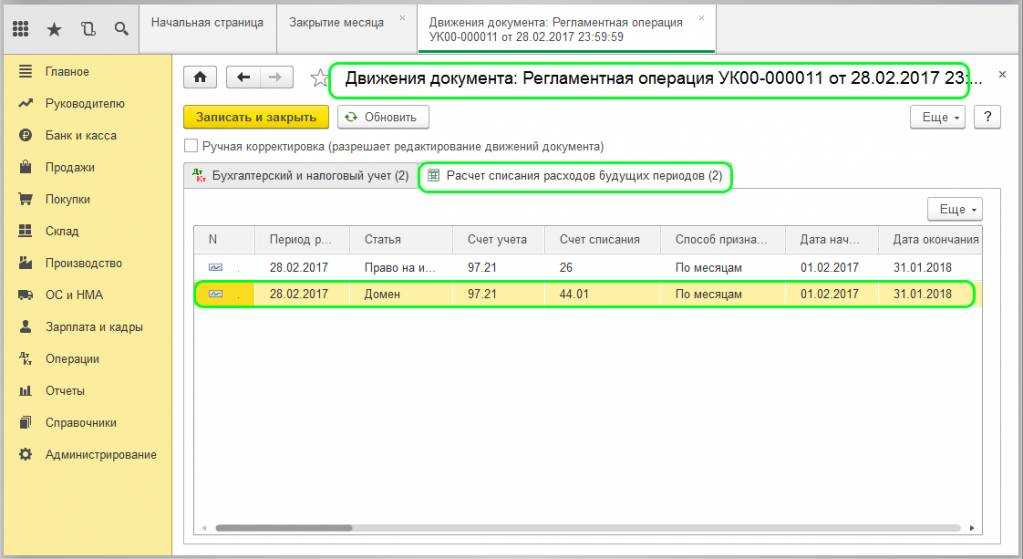

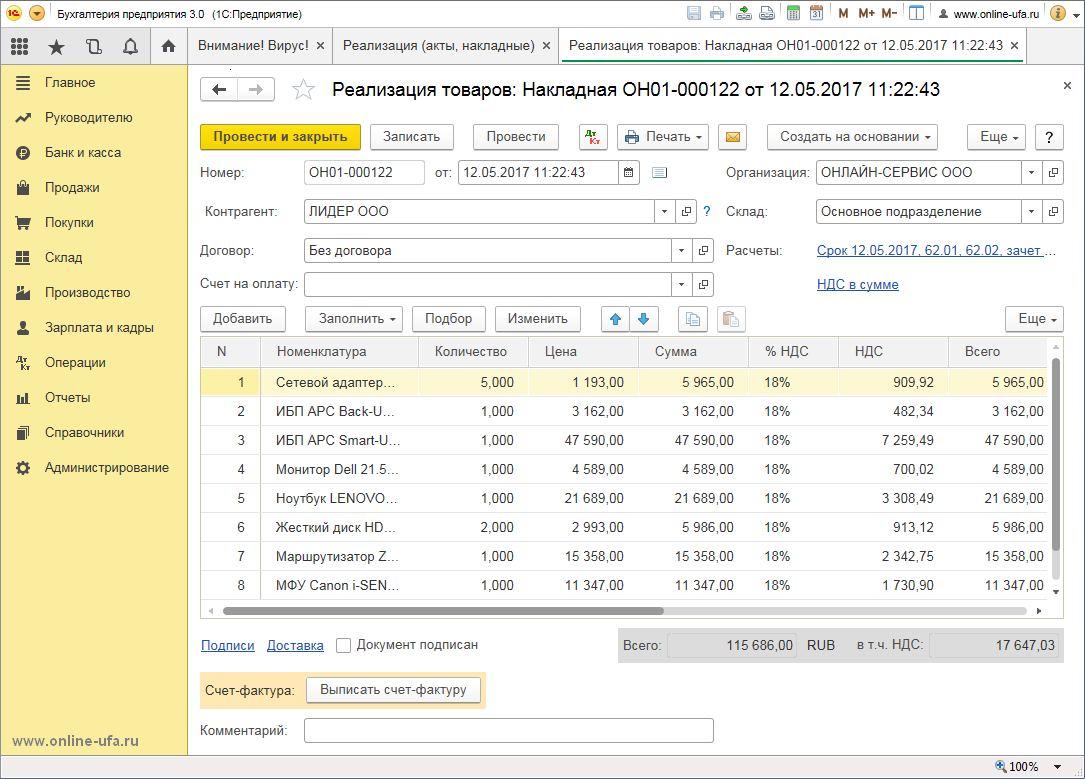

Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Для того чтобы затраты на рекламу отразились в составе расходов на продажу, запустите в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Октябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — в полной сумме;

- в НУ — в размере 1% от выручки.

Ноябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Декабрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Контроль

Рассчитаем сумму признания затрат на рекламу в НУ в расходах на продажу. Для этого сначала выясним сумму выручки для расчета — сформируем отчет Оборотно-сальдовая ведомость по счету 90.01 «Выручка» по данным налогового учета в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Осуществить проверку списания затрат на рекламу можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета Оборотно-сальдовая ведомость видно, что в БУ затраты на рекламу признаны в расходах единовременно, а в налоговом учете — в размере 1% выручки, следовательно операция по отражению расходов на рекламу отражена верно.

Остаток непризнанных нормируемых затрат в размере 927 000 руб. будет отнесен в состав убытков, не учитываемых в НУ.

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

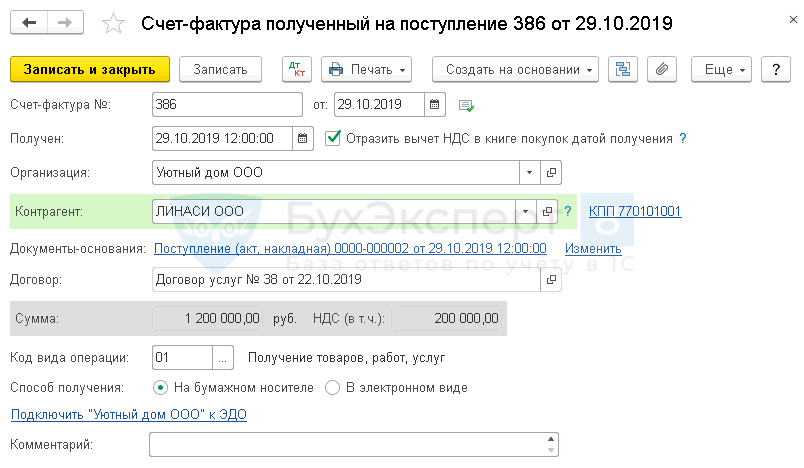

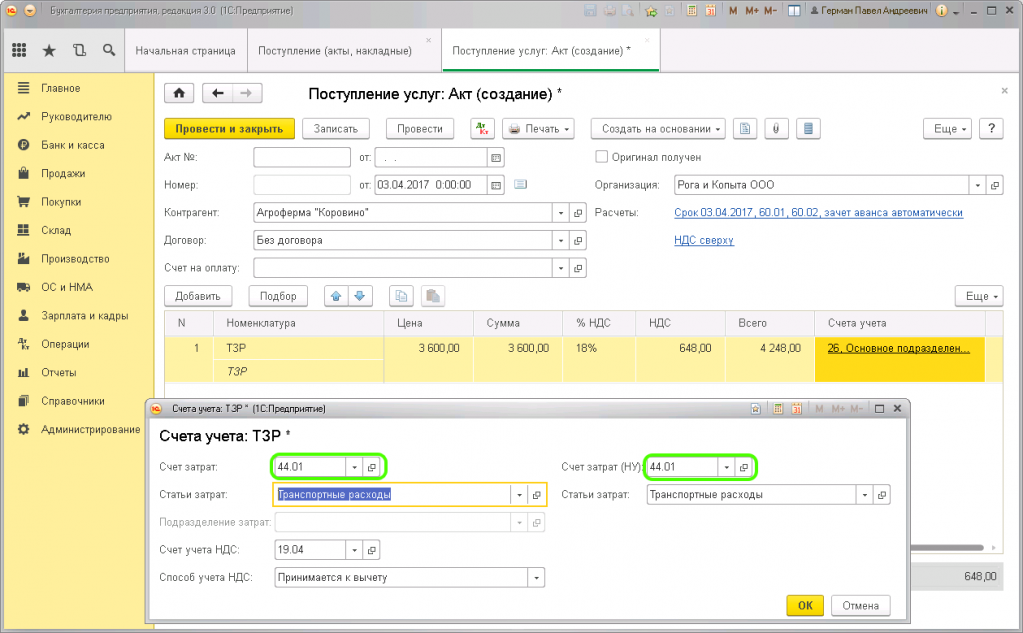

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

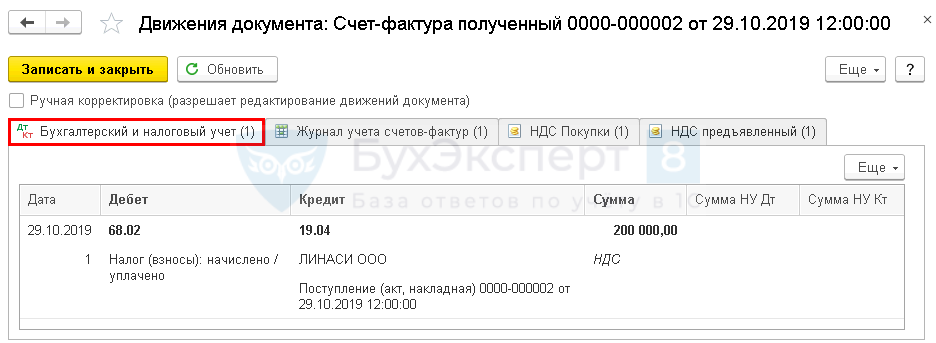

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».

Проводки по расходам на рекламу 26 счету

Из статьи Вы узнаете: 1. Какие расходы признаются расходами на рекламу. 2. Как отразить рекламные расходы в налоговом и бухгалтерском учете. 3. В чем особенности учета отдельных видов рекламных расходов.

Производить качественную, конкурентоспособную продукцию (товары, работы, услуги) для успешного ведения бизнеса, к сожалению, недостаточно: нужно еще и продать ее.

А чтобы продать товар, потенциальные покупатели, как минимум, должны знать о нем и быть заинтересованы в приобретении. Ключ к решению этой задачи – реклама.

Сейчас рекламируются все и самыми разными способами, размещая рекламные материалы в журналах, на телевидении, в интернете, на транспорте, проводя конкурсы с призами, распространяя листовки, каталоги, и т.д. Видов рекламы множество, и с каждым годом их становится все больше.

Расходы на рекламу отражаются на счете 44 «Расходы на продажу» или 26 «Общехозяйственные расходы» в зависимости специфики деятельности организации (торговля, услуги). Бухгалтерские проводки по отражению рекламных расходов могут быть различными, в зависимости от конкретного вида рекламы.

Дебет Кредит операции 44 «Расходы на продажу»(26 «Общехозяйственные расходы») 60 «Расчеты с поставщиками и подрядчиками»(76 «Расчеты с разными дебиторами и кредиторами») Отражены услуги рекламного агентства, услуги по размещению рекламы в СМИ, в интернете и другие услуги (работы) рекламного характера 10 «Материалы» Списана в расходы рекламная продукция (каталоги, брошюры, ручки, блокноты и т.д.), рекламные щиты, растяжки и другие рекламные конструкции, не являющиеся основными средствами.

Расходы на рекламу в СМИ, Интернете (ненормируемые)

Для подтверждения ненормируемых расходов на рекламу в средствах массовой информации у стороны, размещающей рекламу, необходимо запросить свидетельство о регистрации СМИ. Если такого свидетельства нет, то расходы на рекламу придется нормировать для целей налогового учета.

Расходы на рекламу в печатных СМИ. Если рекламное объявление публикуется в печатном издании, которое не является специализированным рекламным изданием (объем рекламного материала не превышает 40% объема всего номера), такое объявление должно содержать пометку «на правах рекламы». При отсутствии такой пометки Минфин может оспорить правомерность принятия к учету рекламных расходов (Письмо Минфина России от 15.06.2011 N 03-03-06/2/94). В качестве подтверждения нужно сохранять страницы печатных изданий, содержащие объявление.

Еще один нюанс: в арбитражной практике появился новый подход к отражению расходов на рекламу на транспорте

В списке ненормируемых (а значит, учитываемых в полном объеме) расходов содержатся расходы на наружную рекламу.

Согласно п. 1 ст. 19 Закона о рекламе распространение наружной рекламы осуществляется с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, проекционного и иного предназначенного для проекции рекламы на любые поверхности оборудования, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения (далее – рекламные конструкции), монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта.

Если реклама размещена на общественном транспорте, относятся ли расходы на ее производство к нормируемым?

Какие расходы называются рекламными

ФЗ №38 от 13/03/06 г

определяет рекламу как информацию, цель которой – создать и поддерживать внимание, интерес к рекламируемому объекту. Форма распространения информационных данных может быть любой и предназначаться всем потенциальным покупателям, без ограничения

Вопрос: Спортивная организация на время проведения спортивных соревнований размещает рекламу о проведении занятий в спортивных секциях на баннерах на стадионе.

Относится ли данная реклама к наружной рекламе? Можно ли в целях налога на прибыль учесть расходы на такую рекламу в полном размере?Посмотреть ответ

Исходя из положений ФЗ к рекламе можно причислить:

- визуальные, акустические, комбинированные рекламные воздействия;

- информацию печатного, изобразительного характера, распространяемую с помощью радио и ТВ;

- внутреннюю (на территории магазина, фирмы) информацию и внешнюю;

- информацию, направленную на конкретного потребителя и на группы людей;

- информацию локальную и охватывающую определенные регионы, вплоть до международной.

Кроме того, принято разделять рекламные информационные потоки на те, которые спрос формируют либо поддерживают, и на те, что рекламируют фирму, бренд в целом либо определенный товар.

Как отражаются в бухгалтерском учете расходы на создание рекламного видеоролика?

Важно отметить, что основополагающим свойством рекламы является ее массовый характер. Причислить к рекламным расходам, например, раздачу деловым партнерам сувенирной продукции фирмы весьма рискованно, поскольку в данном случае адресат определен заранее

Нельзя назвать рекламой также информацию:

- подлежащую распространению в соответствии с законом (например, о свойствах товара, составе, противопоказаниях к применению);

- отражаемую на вывеске магазина, организации (рабочие часы, адрес);

- экспортно-импортные данные, в том числе и об участниках коммерческой операции;

- дизайнерские решения при оформлении товарной упаковки.

Затраты, относимые к рекламным, подлежат бухгалтерскому (БУ) и налоговому учету (НУ). В целях НУ их разделяют на нормируемые и ненормируемые. Ненормируемые расходы рекламного характера включаются в расчет налога полностью, нормируемые – частично.

Вопрос: Как отразить в учете расходы на рекламу (рекламные услуги сторонней организации), нормируемые для целей налогообложения прибыли?

Договорная стоимость рекламных услуг, оказанных организации в сентябре, составила 360 000 руб. (в том числе НДС 60 000 руб.). Факт оказания услуг подтвержден актом приемки-сдачи оказанных услуг. Иные нормируемые рекламные расходы у организации до конца налогового периода отсутствуют.

Отчетными периодами по налогу на прибыль являются квартал, полугодие, девять месяцев. По данным налогового учета выручка по итогам девяти месяцев составила 10 000 000 руб., по итогам года — 15 000 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.Посмотреть ответ

Учет расходов на рекламу

Рекламные расходы нужно признавать в бухгалтерском учете в том отчетном периоде, в котором они имели место независимо от времени их фактической оплаты (п. 18 ПБУ 10/99).

Для целей налогообложения прибыли рекламные расходы подразделяются на нормируемые и ненормируемые (п. 4 ст. 264 НК РФ).

Ненормируемые расходы уменьшают налогооблагаемую прибыль в полном объеме. Их закрытый перечень приведен в пункте 4 статьи 264 НК РФ. Остальные расходы на рекламу являются нормируемыми. Они признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, которая определяется по статье 249 НК РФ.

В связи с тем, что перечень ненормируемых расходов на рекламу является закрытым, налогоплательщику следует внимательно относиться к формулировкам тех затрат, которые в полной мере включаются в состав расходов.

НДС по рекламным расходам принимается к вычету в общем порядке без нормирования (п. 1, п. 2 ст. 171 НК РФ, письмо Минфина России от 23.12.2015 № 03-07-11/75472).

Для признания расходов на рекламу в качестве расходов организации по обычным видам деятельности необходимо иметь документы, подтверждающие оказание рекламных услуг.

Такими документами могут быть, например, договор на оказание рекламных услуг, протокол согласования цен на рекламные услуги, свидетельство о праве размещения наружной рекламы, утвержденный дизайн-проект рекламного стенда, акт оказания рекламных услуг, счета-фактуры от рекламодателей, акт о списании товаров (готовой продукции) и т. д.

Рекламные расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ организациям на УСН разрешено учесть в своих тратах издержки на рекламу. Определяются такие издержки в порядке, предусмотренном для расчета налога на прибыль. То есть все расходы разделяются по тем же основаниям на нормируемые и нет. Признать рекламные траты, документально подтвержденные и экономически обоснованные, при исчислении единого налога позволено только после их оплаты. У организаций на УСН выручка начисляется кассовым методом, в ее состав включается и полученная предоплата. Сумма нормированных рекламных затрат рассчитывается также в пределах 1% от нее.

Ознакомиться со всеми видами трат, какие применяются для расчета единого налога при УСН, с порядком их признания можно в статье: «Перечень расходов при УСН «доходы минус расходы».

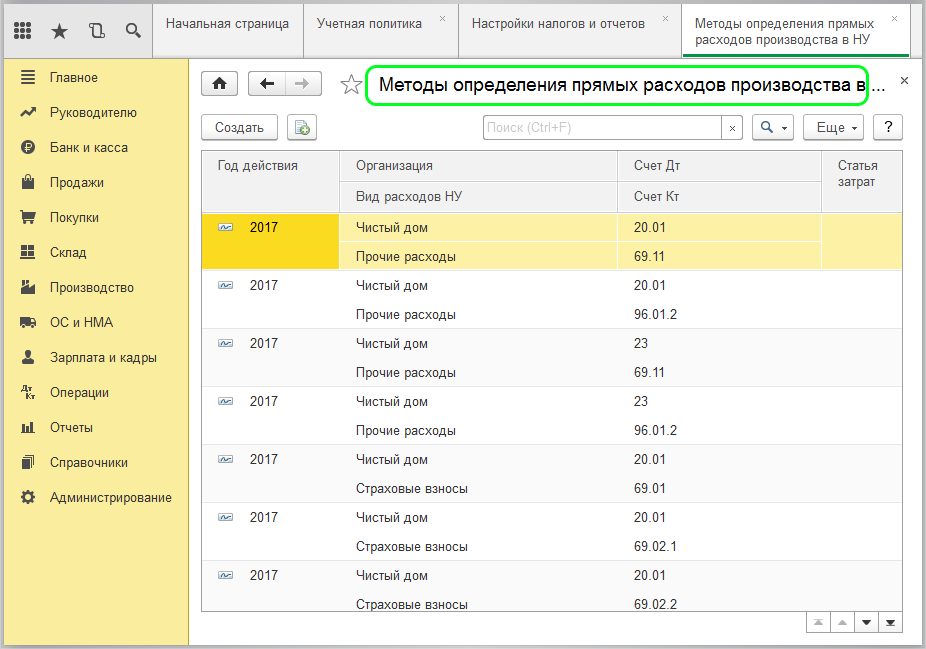

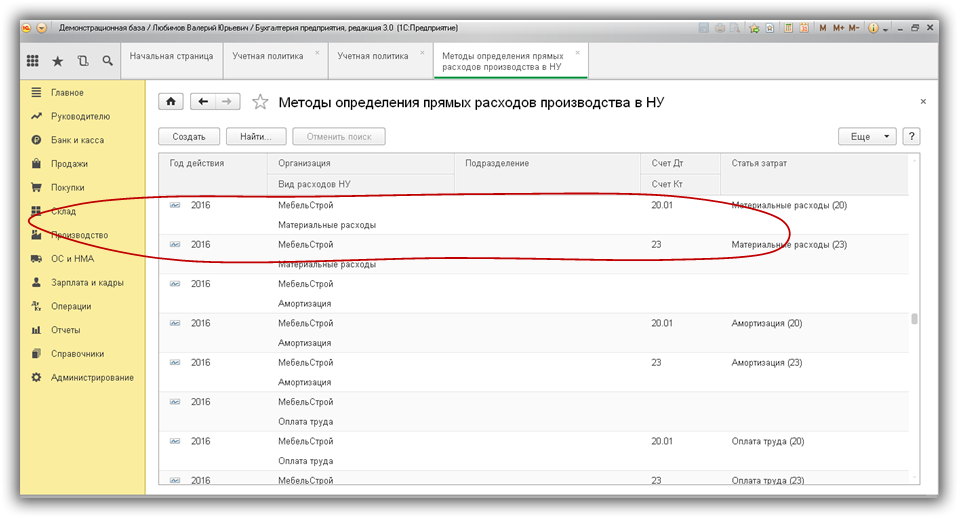

От каких настроек зависит результат калькуляции себестоимости

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

Расходы, связанные с созданием видеоролика

Если стоимость видеоролика не превышает 40 000 руб. и компания использует его меньше года, то такие расходы можно признать рекламными и учесть при расчете налога на прибыль (подп. 28 п. 1 ст. 264 НК РФ). Причем списать расходы можно единовременно (письмо Минфина России от 31 октября 2011 г. № 03-03-06/1/703). Если рекламу размещает компания, зарегистрированная как средство массовой информации, или видеоролик размещается в Интернете, то такие расходы можно списать в полном объеме (абз. 2 п. 4 ст. 264 НК РФ). Если компания не зарегистрирована в качестве СМИ, то расходы, которые можно списать, не должны превышать 1 процент от выручки за отчетный или налоговый период (абз. 5 п. 4 ст. 264 НК РФ).

Если же стоимость видеоролика выше 40 000 руб. и период его использования в рекламных целях больше года, то к рекламе видеоролик отнести нельзя. Он будет являться нематериальным активом. Расходы на его приобретение нужно списывать путем начисления амортизации (п. 1 ст. 256, п. 3 ст. 257 НК РФ).

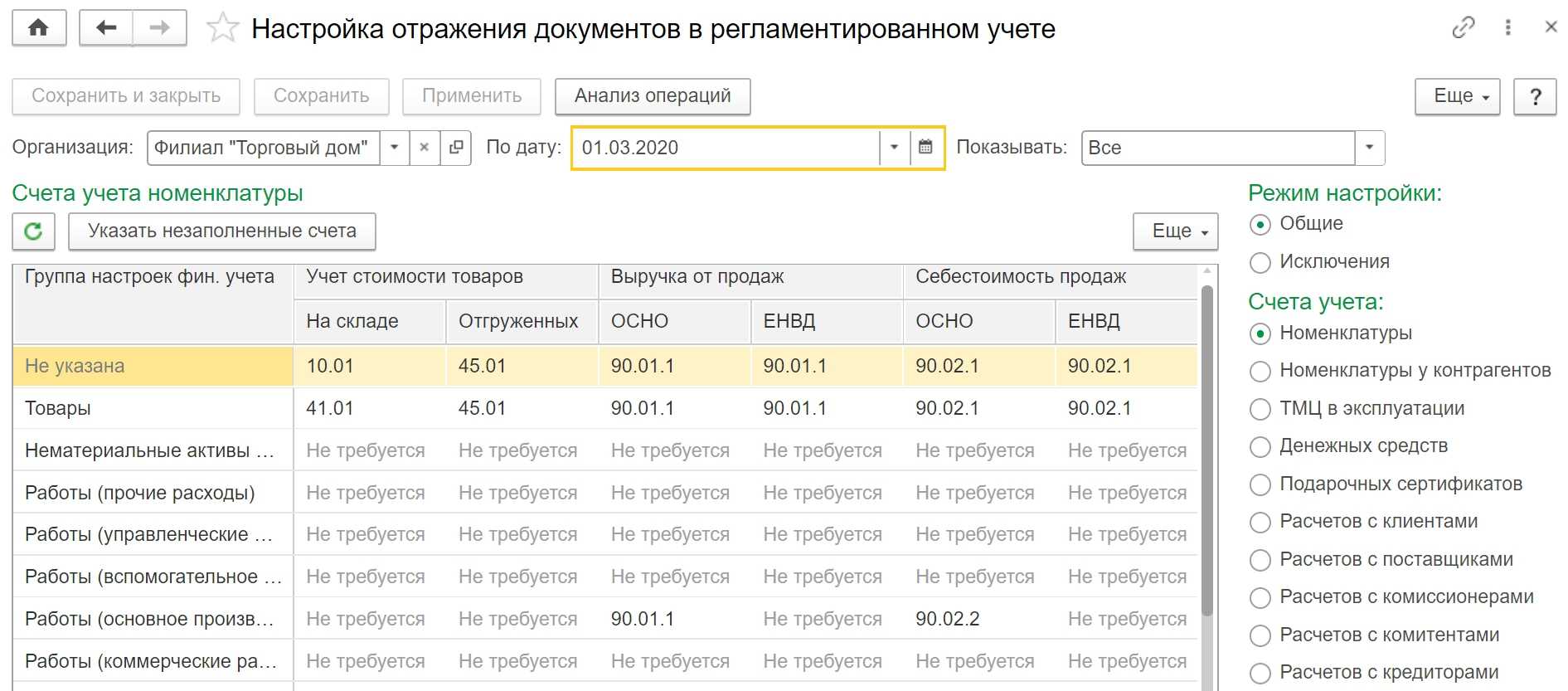

Как настроить учет затрат по подразделениям

Наряду с учетом по статьям затрат и по видам продукции в «1С:Бухгалтерии 8» поддерживается аналитический учет затрат по месту их возникновения (производствам, цехам, участкам и т. п.). Группировка расходов по подразделениям в первую очередь актуальна для производственных предприятий. Для ведения аналитического учета затрат по каждому подразделению в программе необходимо заполнить справочник подразделений организации и настроить аналитику плана счетов.

Если для параметра Учет затрат установлено значение Сводно, по организации в целом, то следует перейти по одноименной ссылке, установить переключатель в положение По каждому подразделению (рис. 5) и сохранить настройки (кнопка Записать и закрыть). До недавнего времени учет по подразделениям поддерживался на всех затратных счетах, кроме счета 44 «Расходы на продажу». Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» добавлен учет по подразделениям на счете 44.

Рис. 5. Настройка учета затрат по подразделениям

От редакции. Об организации учета расходов в бухгалтерском и налоговом учете в «1С:Бухгалтерии 8» редакции 3.0, в том числе об особенностях учета отдельных видов расходов, эксперты 1С рассказывали в 1С:Лектории на лекции от 24.10.2019. Видеозапись см. на сайте 1С:ИТС .

Перспективы российского рекламного бизнеса

Российский рекламный рынок продолжает замедлять темпы развития. Экономическая нестабильность, вызванная вооруженным конфликтом на Украине, введение санкций Евросоюзом и США против нашей страны принятие ответных мер со стороны России напрямую отражаются на активности рекламодателей на рынке: происходит корректировка маркетинговых бюджетов в сторону их сокращения.

По данным Ассоциации коммуникационных агентств России (АКАР), в I квартале 2015 г. рекламные доходы российских медиа по отношению к уровню годичной давности сократились на 17% — до 63,5 млрд руб. В минус рынок рекламы ушел еще в IV квартале прошлого года, но тогда сокращение было небольшое — на 2% — и не по всем сегментам рынка. Согласно прогнозу рост объемов рекламных инвестиций ожидается лишь в двух медиа — в Интернете и на радио (на 10 и 4% соответственно).

Больше всего пострадала печатная пресса: рекламная выручка издателей газет и журналов сократилась в I квартале более чем на треть, до 4,8 — 5 млрд руб.; радиостанций — на четверть, до 2,4 — 2,6 млрд руб.; операторов наружной рекламы — на 27%, до 7 — 7,3 млрд руб.

Сократились и расходы рекламодателей на телевидение, традиционно главное российское медиа, на 22% — до 30,1 — 30,6 млрд руб. Доля ТВ в бюджетах рекламодателей сократилась с 50,7% в январе — марте прошлого года до 47,9% теперь. Во время кризиса 2008 — 2009 гг. доля ТВ-рекламы, наоборот, росла.

Отчасти снижение продаж рекламы на ТВ может объясняться законодательным запретом размещать рекламу на неэфирных каналах, введенным летом 2014 г. На данный момент все равно не существует ясности по поводу того, какие каналы относятся к платным, а какие не относятся. Правда, уже полгода спустя в Закон были внесены послабления, разрешающие показывать рекламу на неэфирных каналах, если их контент на 75% «национальный». Но было поздно — рекламодатели не заложили в бюджеты 2015 г. затраты на рекламу на неэфирных каналах, а сами каналы не сумели быстро адаптироваться к новой ситуации. Если сокращение спроса на ТВ-рекламу и связано с ее запретом на неэфирных каналах, то незначительно — не более чем на 1%.

К прессе, сохраняющей негативную динамику с прошлого года (-10%), присоединится сегмент «Другие медиа», включающий indoor и рекламу в кинотеатрах, — спад на 5% по итогам года.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 29 октября | 44.01 | 60.01 | 1 000 000 | 1 000 000 | 1 000 000 | Учет затрат (нормируемых) на рекламу | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 200 000 | 200 000 | Принятие к учету НДС | |||

| 29 октября | — | — | 1 200 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 200 000 | Принятие НДС к вычету | ||||

| — | — | 200 000 | Отражение вычета НДС в Книге покупок | ||||

| 31 октября | 90.07.1 | 44.01 | 1 000 000 | 55 000 | 55 000 | Списание издержек обращения в расходы на продажу | |

| 30 ноября | 90.07.1 | 44.01 | 10 000 | 10 000 | Списание издержек обращения в расходы на продажу | ||

| 31 декабря | 90.07.1 | 44.01 | 8 000 | 8 000 | Списание издержек обращения в расходы на продажу | ||

| 31 декабря | 84.02 | 44.01 | 927 000 | Списание непризнанных затрат в составе убытков по НУ |

О предельном размере нормируемых расходов на рекламу

Предельный размер нормируемых рекламных расходов следует рассчитывать как 1% выручки от реализации (то есть, от всех поступлений за реализованные товары, работы, услуги, имущественные права) без НДС и акцизов.

Налог на прибыль исчисляется нарастающим итогом в течение налогового периода (года). Поэтому, если в одном отчетном периоде возникли сверхнормативные рекламные расходы, то в случае роста выручки они могут быть учтены в следующих отчетных периодах года либо по итогам года.

Чиновник дал практические советы, как избежать превышения ограничения для нормируемых рекламных расходов. По возможности лучше вести раздельный учет расходов, произведенных в рамках рекламных кампаний. Благодаря этому можно будет учесть некоторые затраты не как рекламные. Например, расходы на аренду зала для проведения акции − отдельно от расходов на изготовление сувенирной продукции. А если какая-то сувенирная продукция (скажем, ручки и блокноты) использовалась в деятельности самой компании, расходы на ее изготовление можно учитывать как расходы на канцтовары (пп. 24 п. 1 статьи 264 НК РФ).

- Под рекламой подразумевают информацию, которая способствует привлечению и поддержке интереса к продукту (его производителю) и распространяется любым способом среди неопределенной группы лиц. Расходы на действия, попадающие под это определение, расцениваются как рекламные.

- База по налогу на прибыль уменьшается на сумму рекламных расходов.

- Не все расходы на рекламу вычитаются из налоговой базы в полном объеме – на сумму нормируемых рекламных затрат действует ограничение (не более 1% от выручки за отчетный период). Однако сверхнормативные расходы, возникшие, например, в первом квартале, можно разделить на весь последующий год.

- Научитесь различать ненормируемые и нормируемые расходы, сохраняйте подтверждающие это деление документы, правильно оформляйте рекламную продукцию – это оградит вас от необоснованных убытков.