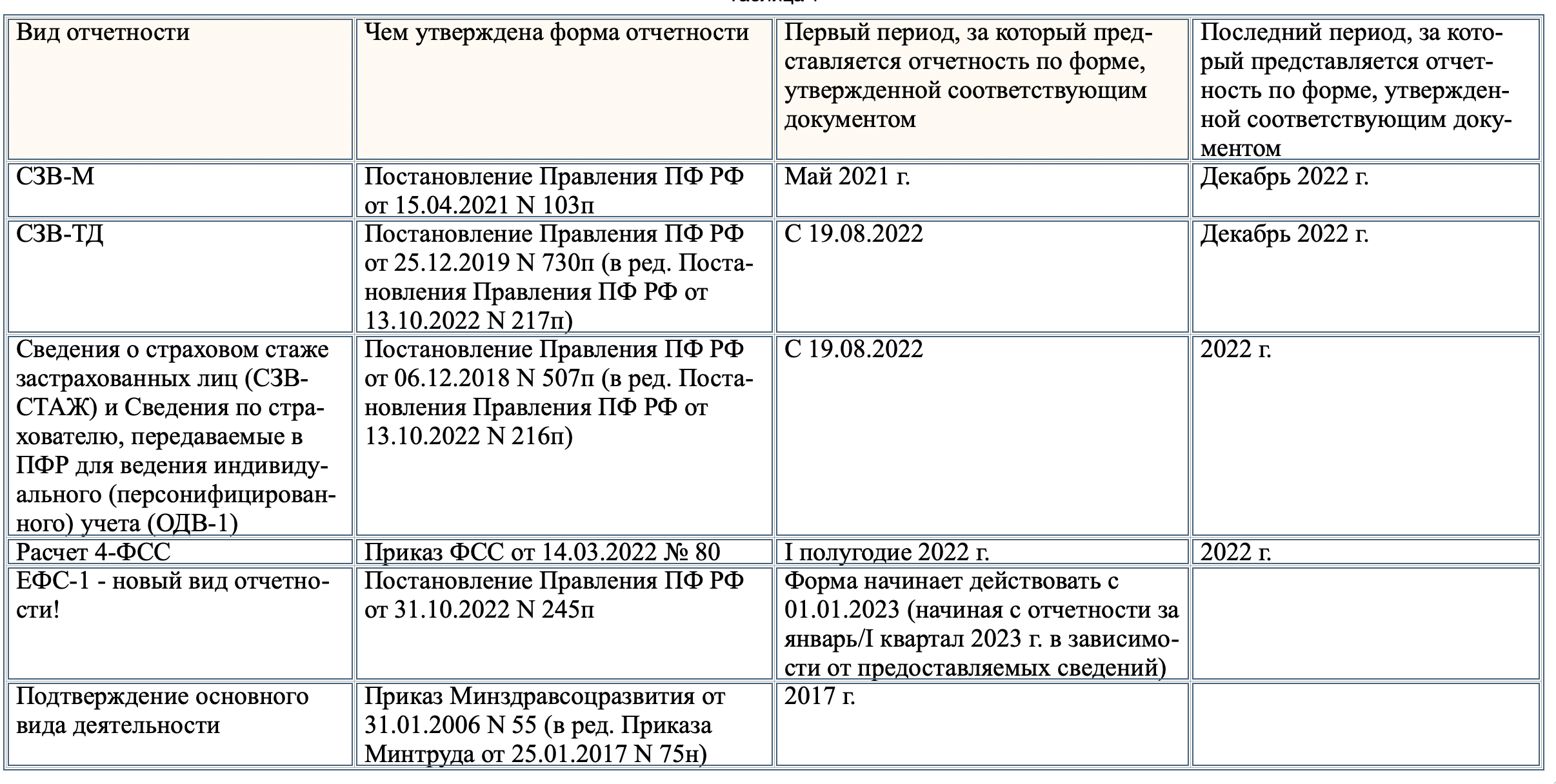

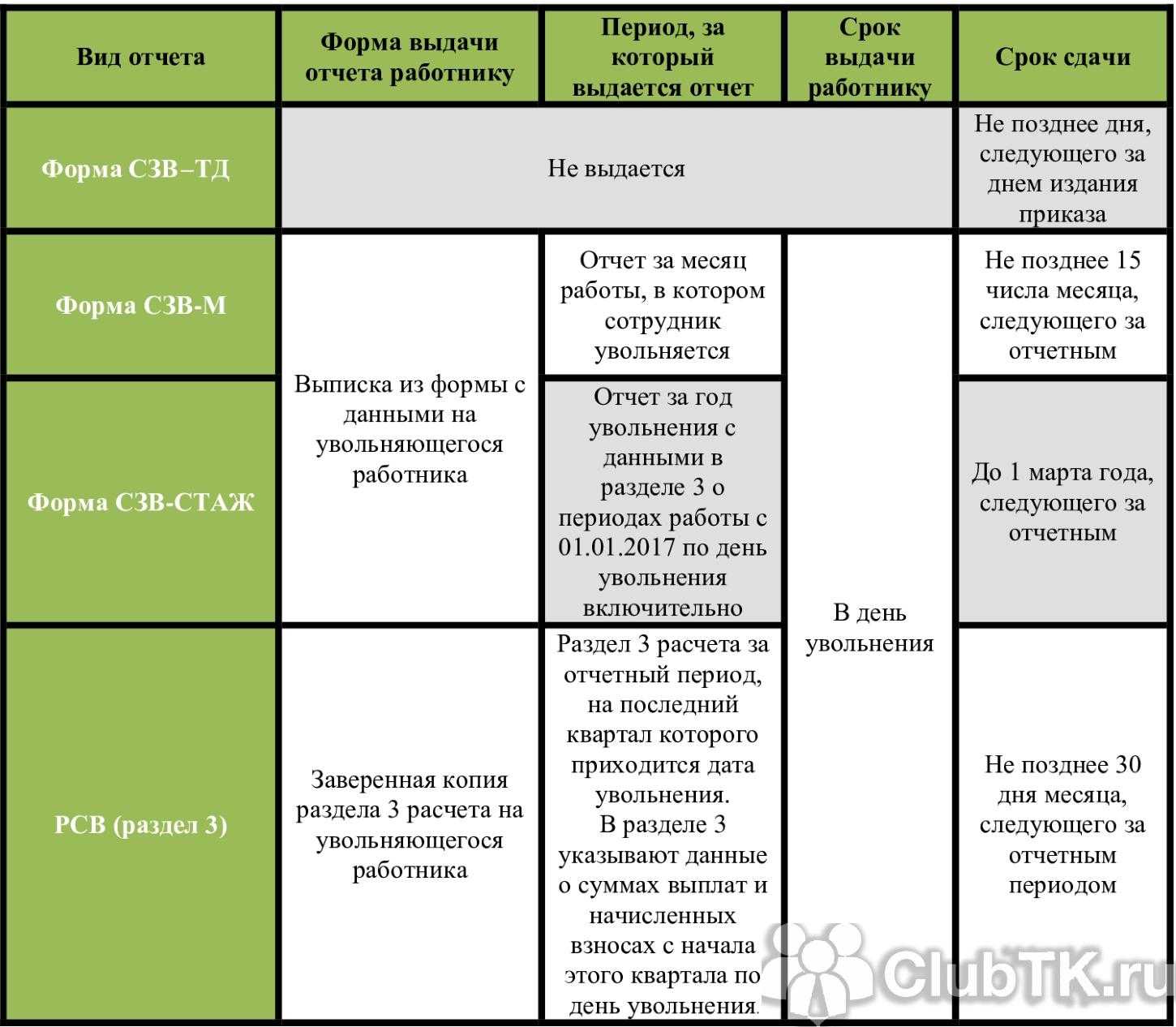

Как проверить правильность заполнения формы П-4?

Проверить правильность заполнения разделов формы П-4 можно, воспользовавшись формулами, приведенными в разд. 5.2 Указаний.

|

Для организаций, представляющих форму П-4 |

|

|

Ежемесячно |

Ежеквартально |

|

1. Строка 01 = сумма строк с 02 по 11 по графам с 1 по 11 |

|

|

2. Графа 1 = сумма граф 2, 3, 4 по строкам с 01 по 11 |

|

|

3. Графа 7 = сумма граф 8, 9, 10 по строкам с 01 по 11 |

|

|

4. Если заполнена графа 5, то должна быть заполнена графа 2 |

|

|

5. Если заполнена графа 6, то должна быть заполнена графа 3 |

|

|

6. Если заполнена графа 8, то должна быть заполнена графа 2 |

|

|

7. Если заполнена графа 9, то должна быть заполнена графа 3 |

|

|

– |

8. Графа 5 за I полугодие, девять месяцев, год ≥ графа 5 за предыдущий период |

|

– |

9. Графа 6 за I полугодие, девять месяцев, год ≥ графа 6 за предыдущий период |

|

– |

10. Графа 7 за I полугодие, девять месяцев, год ≥ графа 7 за предыдущий период |

|

– |

11. Графа 8 за I полугодие, девять месяцев, год ≥ графа 8 за предыдущий период |

|

– |

12. Графа 9 за I полугодие, девять месяцев, год ≥ графа 9 за предыдущий период |

|

– |

13. Графа 10 за I полугодие, девять месяцев, год ≥ графа 10 за предыдущий период |

|

– |

14. Графа 11 за I полугодие, девять месяцев, год ≥ графа 11 за предыдущий период |

https://www.audit-it.ru/articles/account/reporting/a4/1071970.html

Штрафные санкции

Наказание грозит компаниям, организациям и предприятиям любой формы собственности в случае нарушения сроки сдачи отчетности РСВ, частью которой в 2024 году будет ССЧ. При этом на организацию будет наложен штраф в размере 200 руб., а директор компании, а также сотрудник, отвечающий за своевременную сдачу отчетности, будут оштрафованы на сумму 300-500 руб.

Если помимо просрочки по отчетам допущена неуплата налогов, то штраф составит ежемесячно 5% от суммы страховых вносов, которые были просрочены, но не менее 1000 рублей и не более 30% просроченных взносов.

При задержке отчета или выплат на 20 дней и более расчетный счет предприятия может быть заблокирован по требованию налоговой.

- Какие технологии будут в 2024 году в мире

- Табель учета рабочего времени на 2024 год

- Самые востребованные профессии в России в 2023-2024 году

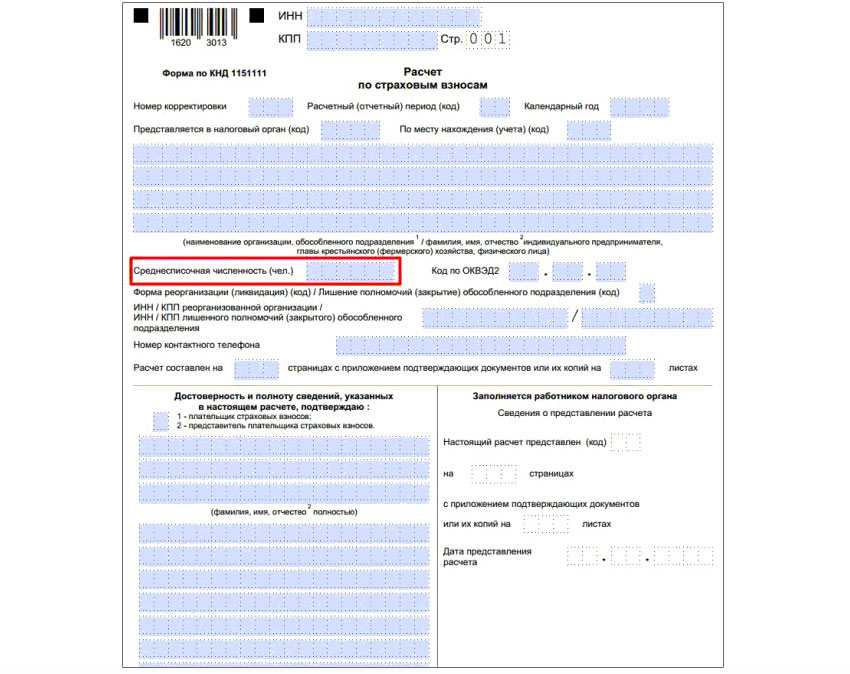

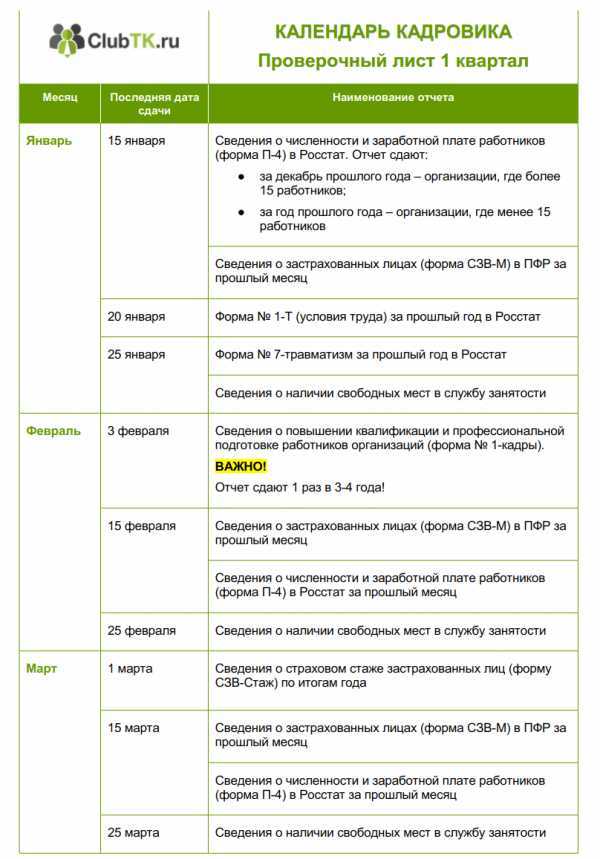

Среднесписочная численность работников для ИП и организаций в 2024 году

Важно! ССЧ как отдельный ежегодный отчет был обязательным до 2021 года. Сегодня эта форма отчетности отменена, но каждый работодатель информирует НС о средней численности сотрудников, заполняя соответствующее поле в бланке РСВ при составлении ежеквартальных и годового отчетов по страховым взносам

Считать ССЧ и указывать в отчетности обязаны предприятия всех форм собственности, включая ИП. Годовой отчет РСВ за 2023 год, где потребуется указать данный параметр, необходимо отправить уже до 25.01.24. При этом расчет ведется на дату 01.01.24.

Важно! Не считать среднюю численность и не сдавать данный вид отчетности в 2024 году могут только ИП, у которых нет ни одного наемного сотрудника. Все остальные работодатели в 2024 году обязаны подавать отчет, в котором фигурирует среднесписочная численность работников в каждом квартале:

Все остальные работодатели в 2024 году обязаны подавать отчет, в котором фигурирует среднесписочная численность работников в каждом квартале:

| Отчет | Дата |

| 2023 год | до 25.01.24 |

| I квартал 2024 | до 25.04.24 |

| за полугодие 2024 | до 25.07.24 |

| за 9 месяцев 2024 | до 25.10.24 |

| за 2024 год | до 25.01.25 |

Форма П-4. Сведения о численности и заработной плате работников

С 2021 года уточнено, что эту форму надо заполнять в том числе по обособленным подразделениям, которые функционируют за границей.

Кроме того, уточнено само понятие «одно» и «разные обособленные подразделения».

В строке 13 «Кредиторская задолженность» с 01.01.2021 не нужно приводить отложенные налоговые обязательства.

В строках 26 и 27 задолженность по полученным займам и кредитам, в т. ч. краткосрочным, следует отражать с учетом процентов.

Также с 2021 года установлено, что некоммерческие организации сдают форму П-3, если производят товары, услуги для реализации другим юридическим и физическим лицам.

С 2021 года прописаны отдельные правила для случая, когда респондент переехал. И если фактическое место деятельности поменялось, сведения за отчетный период приводят по новой структуре или методологии юрлица. Когда деятельность была перенесена в другой регион России, данные за период с начала года вносят с момента начала функционирования в другом месте.

Росстат с 2021 года дополнил перечень работников, которых учитывают при расчете среднесписочной численности. Сюда вошла новая категория – беременные, которых освободили от труда до предоставления другой работы без неблагоприятных производственных факторов.

Для расчета средней численности работников по договорам ГПХ с 2021 года уточнили, как определить срок договора, если дата его заключения не совпала с началом работ: в таком случае сроком действия – это период выполнения задач.

В разрезе фонда начисленной заработной платы за отчетный месяц в графе 10 «работникам, выполнявшим работы по договорам гражданско-правового характера, и другим лицам несписочного состава» не нужно приводить оплату для самозанятых граждан.

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

ВАЖНО!

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

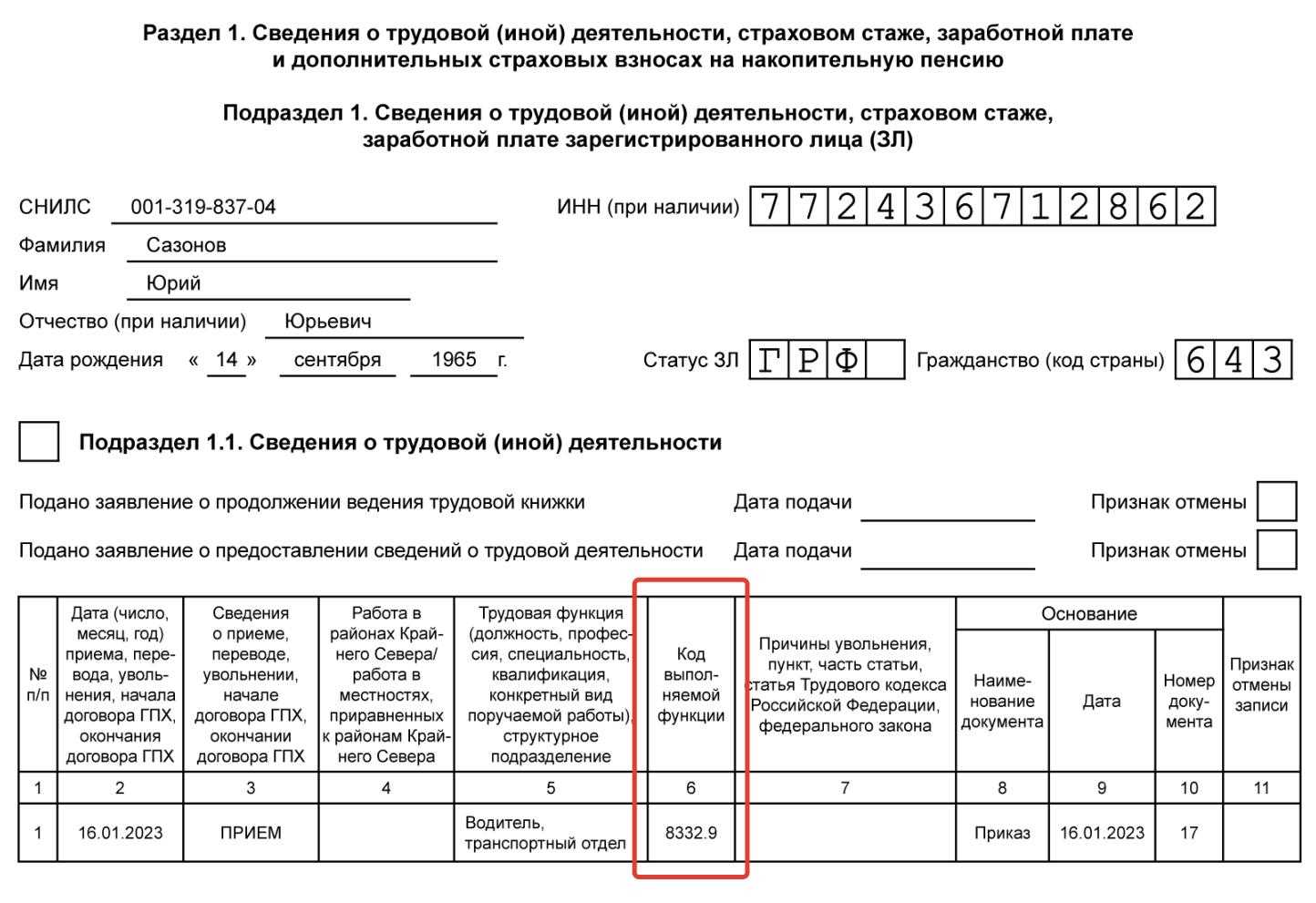

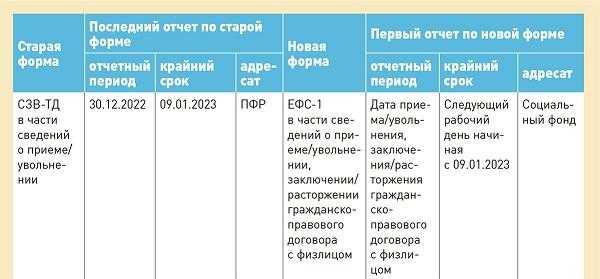

Новый кадровый отчёт вместо СЗВ-М в налоговую

Раньше работодатели представляли в ПФР форму СЗВ-М, которая содержала необходимую для расчёта пенсии информацию о сотрудниках. С 2023 года изменилась и сама форма, и контролирующий орган, в который её необходимо направлять.

Новый отчёт называется «Персонифицированные сведения о физических лицах» (КНД — 1151162). Его форма и порядок заполнения утверждены приказом ФНС от 29 сентября 2022 № ЕД-7-11/878@. Представлять отчёт необходимо в налоговую инспекцию.

Отчёт сдают все, кто платит страховые взносы за сотрудников, то есть все работодатели: организации, индивидуальные предприниматели, адвокаты и нотариусы, главы фермерских хозяйств и просто физлица, которые нанимают сотрудников.

Способ сдачи отчёта зависит от количества застрахованных лиц: если их численность за отчётный период превышает 10 человек, то сдать сведения нужно в электронном виде. Если получателей 10 или меньше, можно отчитываться на бумаге.

Подробнее о новом кадровом отчёте в ФНС читайте в нашей статье.

Нюансы заполнения формы П-4 в отношении мобилизованных

При заполнении отчета в части учета деятельности мобилизованных, а также граждан, отправившихся на военную службу добровольно, надо учитывать такие особенности:

- этих сотрудников включают в численность штата как целые единицы, а в среднесписочной численности их не нужно учитывать, а соответственно и отражать во второй графе;

- начисленные средства, которые обычно учитывают в фонде зарплат, необходимо указать в ФЗП, выплаченной сотрудникам несписочного состава в графе 10.

Граждане, принятые по срочному трудовому контракту на время отсутствия такого работника, включаются и в списочную, и в среднесписочную численность, а рассчитанный для них доход учитывают в ФЗП сотрудников списочного состава.

Какие отчёты нужно сдавать за работников

Работодатели обязаны отчитываться в государственные органы контроля по 4 разным типам сведений:

- фискальные отчёты — в инспекцию ФНС по месту регистрации;

- персональные данные — в отделение СФР;

- статистические показатели — в местный филиал Росстата;

- иная информация — в другие учреждения по запросу.

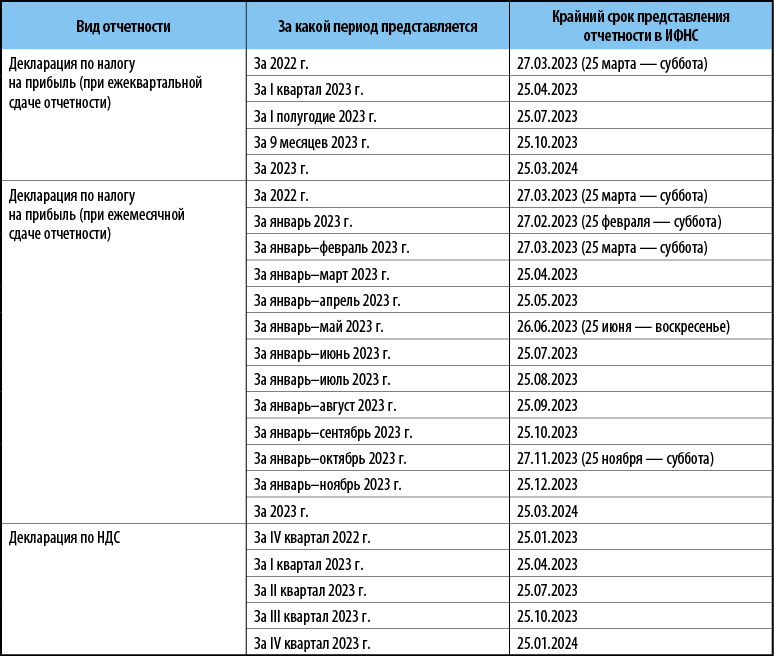

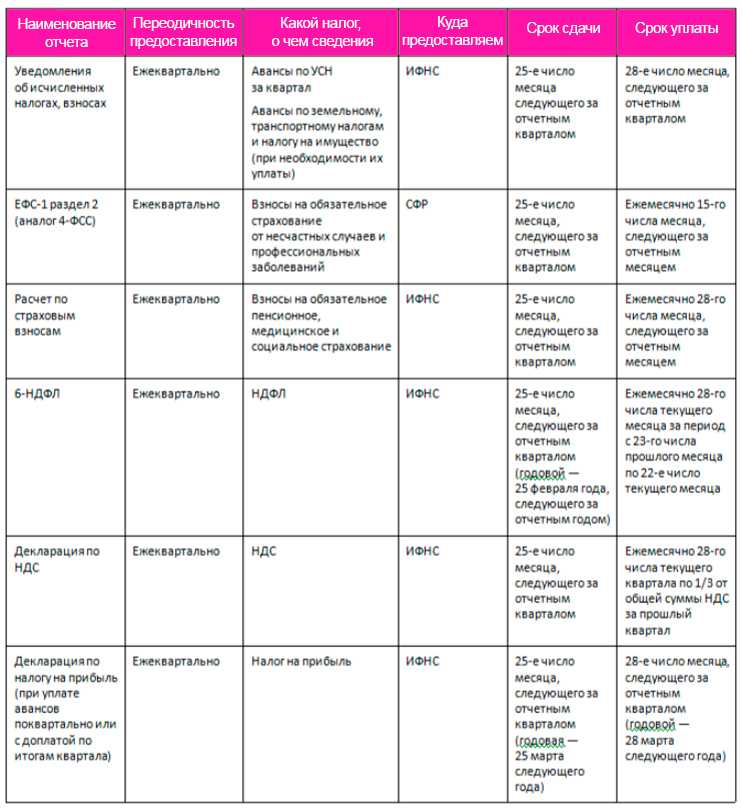

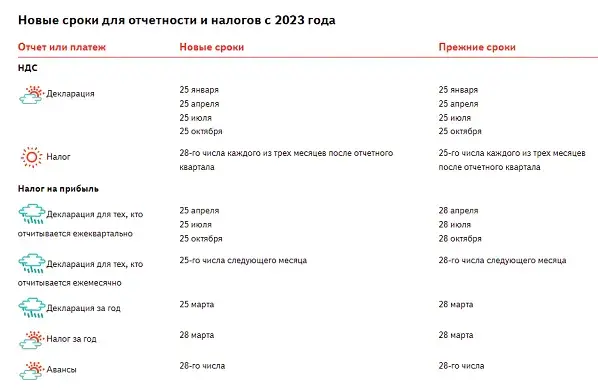

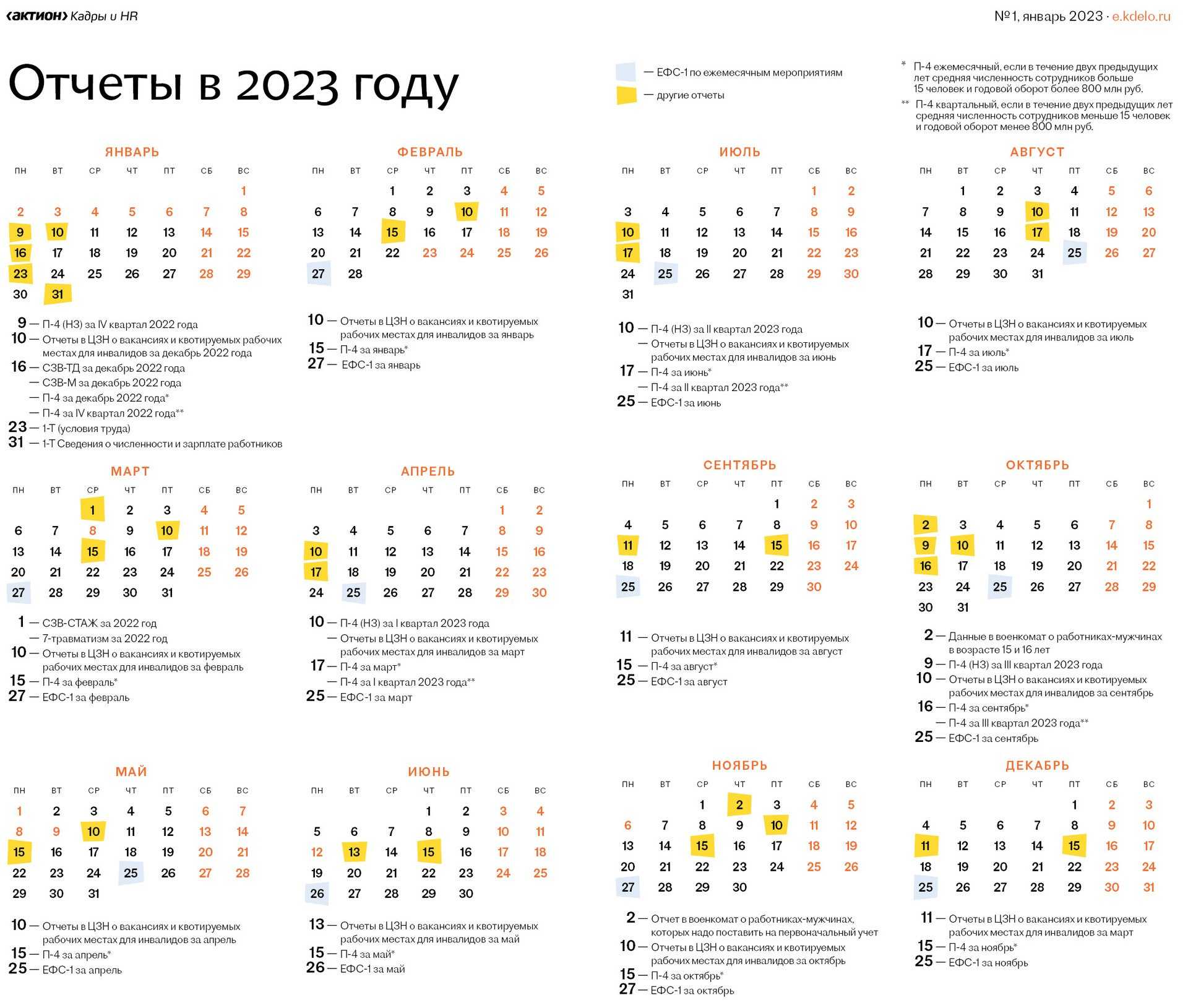

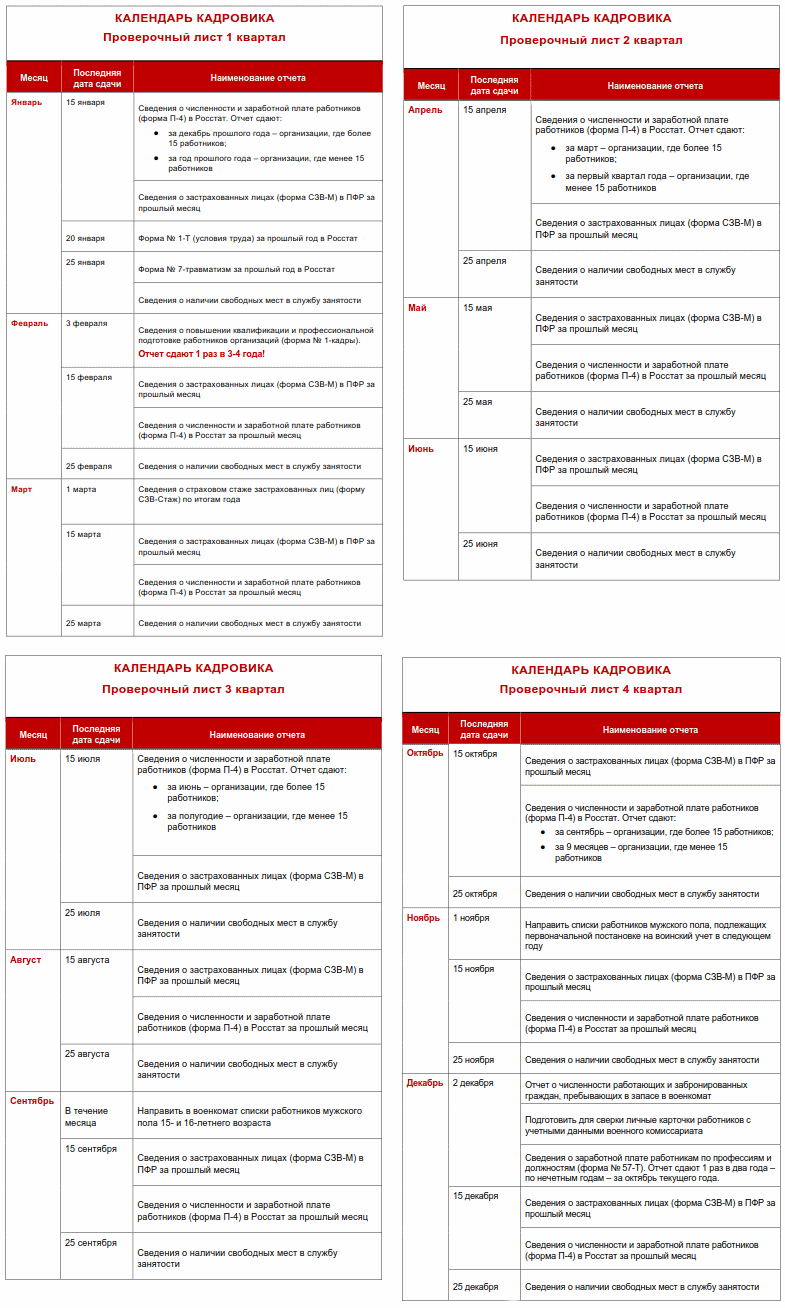

Сдача отчётов по зарплате касается трёх первых направлений. В 2023 году сильно изменился порядок их предоставления. Особенно в СФР — после объединения Пенсионного фонда и Фонда соцстрахования сроки и оформление стали другими.

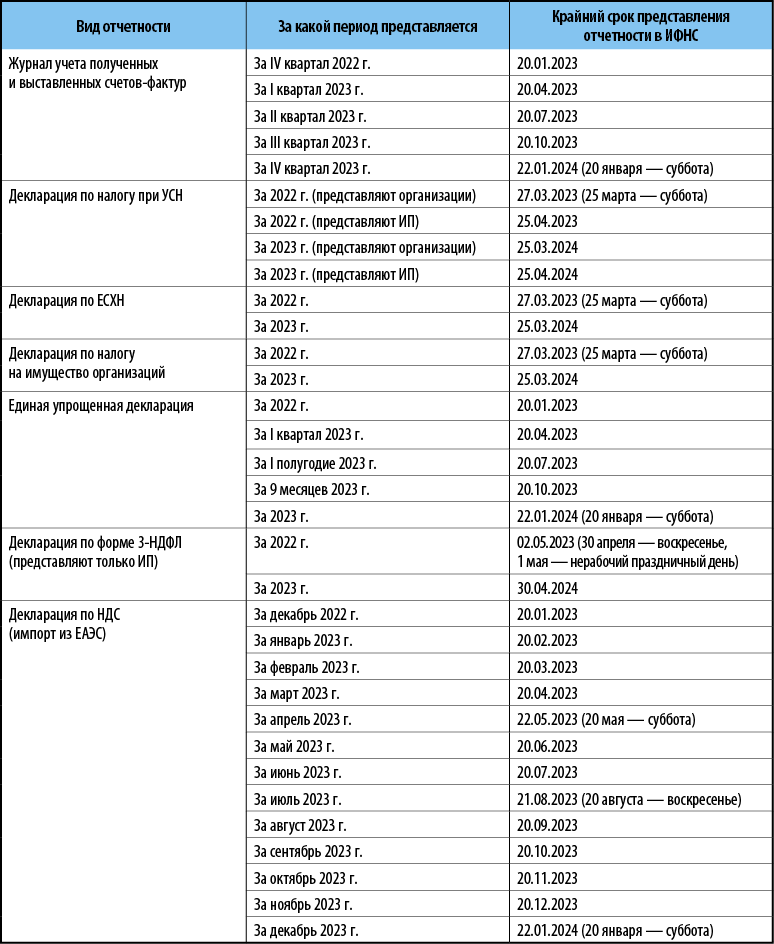

Вся налоговая и персонифицированная отчётность сдаётся в единые сроки — до 25 число месяца, следующего за отчётным периодом:

- ежемесячные формы — до 25 числа следующего за отчётным месяца;

- ежеквартальные — до 25 апреля, июля, октября, января;

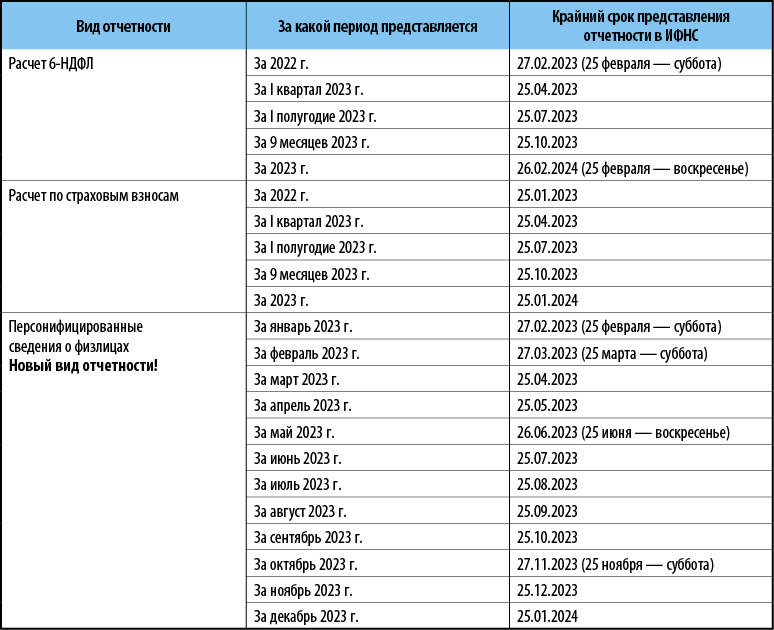

- годовые — до 25 января (6-НДФЛ до 25 февраля).

Сроки сдачи в Росстат остались прежними.

Куда и какие отчёты сдают работодатели по заработной плате? Разберёмся с этим вопросом более подробно.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Особенности представления формы П-4

При наличии обособленных подразделений

При наличии у учреждения обособленных подразделений форма П-4 заполняется по каждому обособленному подразделению и по юридическому лицу без них – аналогично периодичности сдачи сведений по учреждению: за отчетный месяц или ежеквартально, за период с начала года (п. 72.2 Указаний).

Если учреждение или обособленные подразделения в отчетном периоде не начисляли заработную плату и другие выплаты, то форма П-4 представляется без заполнения этих данных (п. 72.3 Указаний).

В случае ликвидации или реорганизации учреждения

При ликвидации учреждения сведения направляются за период его деятельности до завершения его ликвидации – внесения об этом записи в ЕГРЮЛ ( ГК РФ, п. 72.4 Указаний).

Если в отчетном периоде имели место реорганизация, изменение структуры юридического лица, места фактического осуществления деятельности или изменение методологии определения показателей, то в форме П-4 данные приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде (п. 72.5 Указаний).

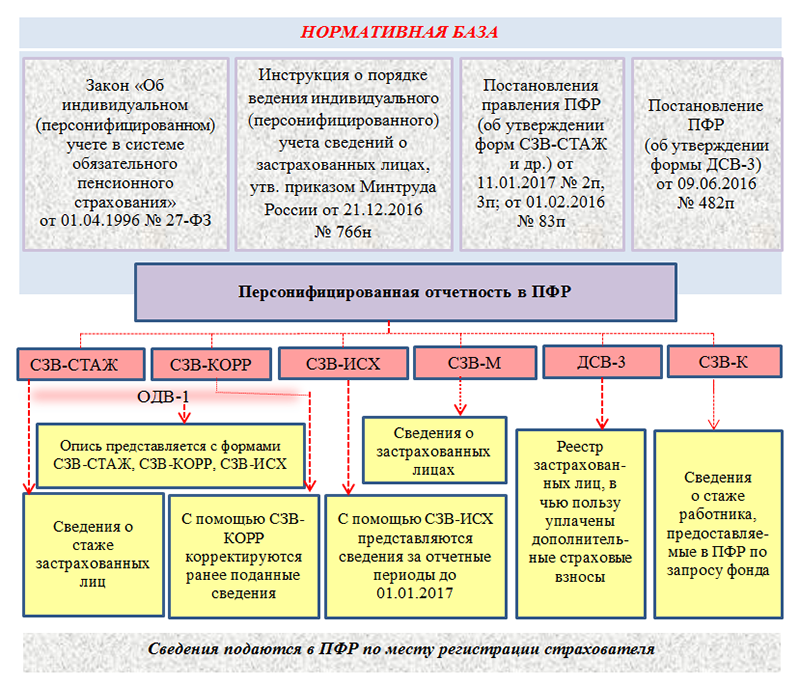

Новые кадровые отчёты в 2023 году в Социальный фонд

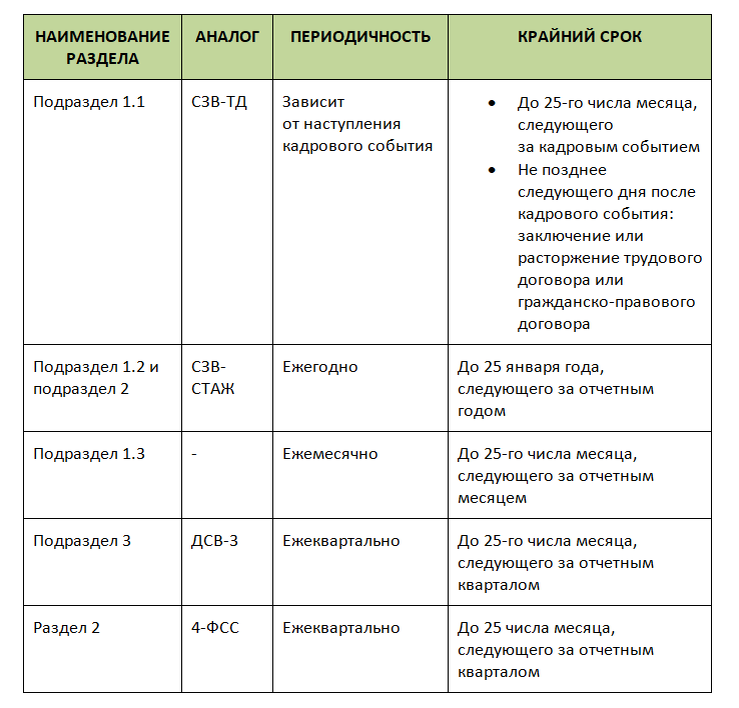

В 2023 году на место отдельных фондов пенсионного и социального страхования пришёл единый Социальный фонд. В связи с этим изменился состав отчётности, которую сдают по сотрудникам. Форма ЕФС-1 включает два раздела. Первый раздел разделён на самостоятельные подразделы. Второй раздел целиком отведён под взносы на травматизм.

| Бывшая форма | Подраздел ЕФС-1 | Что отражает |

|---|---|---|

| СЗВ-ТД | 1.1 | Данные о кадровых мероприятиях |

| СЗВ-СТАЖ | 1.2 | Сведения о стаже |

| ОДВ-1 | 2 | Сведения об особенностях рабочего места |

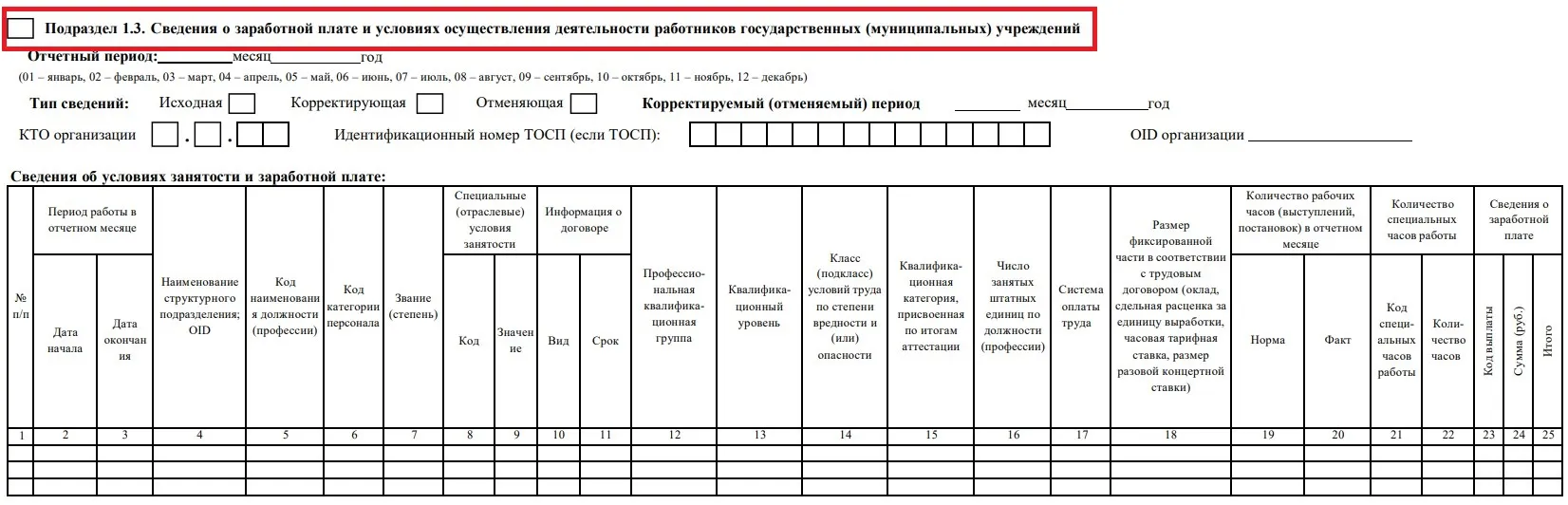

| — | 1.3 | Сведения о заработной плате персонала бюджетного учреждения |

| ДСВ-3 | 3 | Данные о взносах на накопительную пенсию |

| 4-ФСС | Раздел 2 | Данные об отчислениях на травматизм |

Сдать отчёт ЕФС-1 можно на бумаге, если среднесписочная численность застрахованных лиц, включая исполнителей по договорам ГПХ, не превышает 10 человек. В противном случае СФР примет отчёт только в электронном виде.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

С 1 марта 2023 года некоторые работодатели должны подавать отчёт СЗВ-ДСО. Он содержит сведения:

- о периодах работы, дающей право на ежемесячную доплату к пенсии;

- о сумме заработка, из которого исчисляется размер ежемесячной доплаты к пенсии, с разбивкой по месяцам отчётного периода.

Этот отчёт подают работодатели, которые:

- используют труд членов лётных экипажей воздушных судов гражданской авиации;

- относятся к угольной промышленности и имеют рабочие места с правом на ежемесячную доплату к пенсии.

Подробнее об отчётности в СФР читайте в нашей статье.

СЧ и ССЧ в чем разница

Обратите внимание, что в налоговых отчетах 2024 года в основном фигурирует среднесписочная численность работников (ССЧ), расчет которой имеет ряд важных отличий от средней численности (СЧ). Основные отличия заключаются в том, какие сотрудники включаются в расчет, а какие нет

Именно поэтому прежде чем перейти к непосредственным расчетам необходимо точно знать, какой вид занятости у каждого работника. Так, при расчете СЧ учитываются все сотрудники предприятия, а при расчете ССЧ лишь отдельные категории

Основные отличия заключаются в том, какие сотрудники включаются в расчет, а какие нет. Именно поэтому прежде чем перейти к непосредственным расчетам необходимо точно знать, какой вид занятости у каждого работника. Так, при расчете СЧ учитываются все сотрудники предприятия, а при расчете ССЧ лишь отдельные категории.

| Категории сотрудников | ССЧ | СЧ |

| Штатные сотрудники (по трудовому договору на полный или не полный рабочий день) | + | + |

| Работающий собственник (или совладельцы) | + | + |

| Не работающий собственник (или совладельцы) | — | + |

| Совместители | — | + |

| Договор ГПХ | — | + |

| Подрядчики | — | + |

| Переведенные в иностранные подразделения (офисы) без сохранения з/п | — | + |

| Обучающиеся с отрывом от производства | — | + |

| Находящиеся в декрете или отпуске по уходу за ребенком (получают пособие и при этом не работают) | — | + |

| Находящиеся в декрете или отпуске по уходу за ребенком (получают пособие и при этом работают не полный день) | + | + |

| Находящиеся в отпуске без содержания | — | + |

| Находящиеся на больничном | + | + |

| Находящиеся в плановом оплачиваемом отпуске | + | + |

Более полный список категорий, которые попадают и не попадают в отчетность при расчете ССЧ можно найти в актуальных рекомендациях Росстата.

Особенности расчета ССЧ

Важно! Хотя в отчет 2024 года включается годовая среднесписочная численность работников, для ее определения потребуется рассчитать данный параметр на каждый месяц календарного года. Средний годовой показатель за весь период с января по декабрь вычисляют как среднее арифметическое для 12-ти помесячных значений ССЧ

При этом есть ряд особенностей расчета, которые необходимо учитывать:

- в каком месяце была создана компания (для новых организаций);

- когда человек поступил на работу или уволился (в какой день месяца);

- работает ли сотрудник на полной занятости или лишь часть рабочего времени.

Алгоритм расчета за 1 месяц:

- Определите численность сотрудников, работавших полный рабочий день, и выполните расчет для данной категории.

- Определите численность сотрудников, занятых на неполный рабочий день, и выполните расчет для данной категории с учетом фактически отработанного времени.

- Сложите показатель для сотрудников с полным и неполным рабочим днем.

Далее разберемся, как считать ССЧ в каждом отдельном случае.

Полный рабочий день

Проще всего определить ССЧ, если все сотрудники работали полный рабочий день весь месяц. В этом случае формула будет следующей:

ССЧ = ФРД *КС/ КРД

где:

- ССЧ – среднесписочная численность;

- ФРД – количество фактически отработанных дней в месяце;

- КС – количество сотрудников;

- КРД – календарные рабочие дни в месяце.

Очевидно, что в идеальном варианте ФРД = КРД и ССЧ = КС, но так бывает не всегда и параметры не совпадут, если у вас есть хоть один работник, который устроился или уволился не с 1 числа, а в середине месяца.

Например, если в некой организации на начало февраля месяца было 5 работников, а с 12.02.24 был принят на работу еще один человек, то расчет ССЧ будет осуществляться следующим образом:

- КРД=21

- КС1 = 5 для них ФРД = 7

- КС2 = 6 для них ФРД = 14

ССЧ = (7дн.*5сот. + 14дн.*6 сот.)/21дн. = 6 сот.*

*результат округляем до целого

Неполный рабочий день

Если в организации есть сотрудники, которые работают неполный день, то ответственному за отчетность лицу дополнительно необходимо будет выполнить расчет для данной категории.

Алгоритм расчета будет следующим:

- Определите число работников, относящихся к данной категории – КС.

- Высчитайте общее число часов, отработанных по факту всеми такими сотрудниками за месяц — РЧ.

- Разделите отработанные часы на норму (обычно берется 8 ч.).

- Разделите результат на количество рабочих дней – КРД.

Получаем формулу:

ССЧ = РЧ/8/КРД

Например, если в компании 4 человека работали в феврале по 4 часа в день весь месяц (21 рабочий день), то расчет будет таким:

КС = 4сот.

РЧ = 4 сот.*4 ч.*21дн. = 252ч.

ССЧ = 252ч./8ч./21 дн.=1,5сот.

Сведение показателей

Если в компании имеются работники первой и второй категории, то необходимо сложить результат, полученный первым и вторым путем расчетов и результат округлить до целого числа.

Сведение показателей за первый квартал выполняется как вычисление среднего арифметического для показателей трех месяцев (январь, февраль, март), за полугодие – как среднее арифметическое 6 месяцев и т.д.

На что влияет ССЧ

На основании данных по ССЧ, подаваемых организациями, устанавливается правомерность назначения той или иной системы налогообложения. Так, согласно действующему законодательству, для льготных систем установлены такие лимиты по среднесписочной численности сотрудников:

| Система налогообложения | Максимальный ССЧ |

| Патент ИП | 15 сотрудников |

| УСН (упрощенка) | 130 сот. за год |

Также стоит учитывать, что любые компании, у которых данный параметр превышает 100 сотрудников, должны сдавать отчетность в 2024 году только в электронном виде. Для мелких фирм сохраняется возможность декларирования налоговые выплаты в бумажном варианте.

Заполнение второй части формы П-4

Вторая часть документа является более уточняющей и информация в ней указывается в более развернутом виде. В таблицу заносится информация об отработанных человеко-часах с указанием цифр за первый квартал, два квартала, три квартала и год. Данные распределяются в зависимости от категории сотрудников, указываются коды ОКВЭД.

В таблице можно видеть цифры, отображающие начисленную зарплату сотрудникам, а также все социальные выплаты, которые по закону положены трудоустроенным гражданам.

Заверяет отчет статистики должностное лицо, ответственное за правдивость заполненных данных. Обязательно должна быть указана должность и подпись с расшифровкой. Документ должен заполняться без ошибок и исправлений. Обязательно нужно представить контактные данные ответственного лица, заполнившего форму на тот случай, если будут обнаружены несоответствия и нужно будет с ним связаться. В конце документа ставится дата его заполнения.