Что делать с трудовой книжкой умершего работника

За трудовой книжкой сотрудника, который умер, могут обратиться супруг/супруга или же кто-то из его родственников.

Попросите у обратившегося копию паспорта, а также документа, подтверждающего брак/родство (например, свидетельство о браке, свидетельство о рождении).

Трудовая книжка умершего работника может быть выдана супругу/родственнику под расписку или же по заявлению обратившегося направлена ему по почте ценным письмом с описью вложения и уведомлением о вручении.

Если же за трудовой книжкой никто не обратился, то работодатель обязан ее хранить 75 лет (п. 664 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Выдача документов умершего

По общему правилу в случае, если за трудовой книжкой никто не явился, работодатель отправляет по месту жительства письмо с уведомлением и просьбой явиться для получения документов и расчета. Это действие снимает с него административную и материальную ответственность за задержку выдачи трудовой книжки.

Случай увольнения по причине смерти сотрудника не предполагает отправку писем родственникам. Трудовая книжка будет храниться в отделе персонала до востребования ее лицом, имеющим права наследования. К ним могут относиться перечисленные в Семейном кодексе категории: супруги, дети, родители, в том числе усыновители.

В случае, когда родственник умершего работника заявил о желании получить документ необходимо сделать следующее:

- Затребовать паспорт родственника.

- Затребовать документы, подтверждающие родственные связи с умершим. Это могут быть: свидетельство о браке, свидетельство о рождении. При этом должна прослеживаться смена фамилии, если документы получает брат или сестра работника.

- Копии всех перечисленных документов необходимо оставить в отделе персонала и хранить в личном деле сотрудника, уволенного в связи со смертью.

- Выдать родственнику трудовую книжку под расписку, в которой он указывает свои реквизиты: фамилию, имя и отчество полностью. Если родственники живут в другой местности, право на отправку документов по почте распространяется также как и на владельца документа. Для этого необходимо получить от родственника письмо-запрос с указанием просьбы выслать трудовую книжку по конкретному адресу. Документ будет отправлен в пластиковом конверте заказным письмом с уведомлением о вручении и внутренней описью. После возвращения отправителю уведомление хранят в личном деле сотрудника.

- В Книге учета движения трудовых книжек и вкладышей к ним делают соответствующую запись. «Документ отправлен почтой по требованию, дата, подпись сотрудника отдела кадров, отправившего трудовую книжку». Если родственник получил трудовую книжку лично, в Книге учета он подпись не ставит, для этого есть расписка в получении. Напротив даты регистрации документа в соответствующей колонке специалист по кадрам ставит отметку о том, что «документ выдан под расписку».

Если трудовая книжка уволенного в связи со смертью работника никем не востребована, работодатель обязан будет хранить ее в течение 50 лет, после чего направить в городской архив. Этот срок оговорен пунктом 43 «Правил хранения и ведения трудовых книжек».

Начисление и выплата зарплаты умершего сотрудника в программе ЗУП 3

Сотрудник умер 05 апреля 2021 года. Родственник покойного обратился в бухгалтерию о выплате ему неполученной зарплаты. Необходимо заработную плату за май (не полученную сотрудником) и компенсацию за неиспользованный отпуск выплатить члену его семьи.

1. Документ Увольнение

Трудовой договор прекращается в связи со смертью сотрудника. Создайте и рассчитайте документ Увольнение (раздел Кадры – Приемы, переводы, увольнения – кнопка Создать – Увольнение или раздел Кадры – Увольнение, или раздел Зарплата – Все начисления – кнопка Создать – Увольнение). В поле Основание увольнения укажите — п. 6 ч. 1 ст. 83. При указании данного основания, НДФЛ и страховые взносы с начисленных сумм рассчитаны не будут.

2. Настройка — Удержания

Так как расчет при увольнении умершего сотрудника будут получать его родственники необходимо создать новый вид удержания (Настройка – Удержания) для последующей регистрации удержания в пользу родственника.

Зарегистрируйте удержание в пользу родственника в необходимой сумме с помощью документа Постоянное удержание в пользу третьих лиц (Зарплата – Алименты и другие удержания –Создать – Постоянное удержание в пользу третьих лиц). В поле Контрагент укажите родственника, который получает расчет за покойного сотрудника.

Сумму удержания можно как рассчитать самостоятельно (в этом случае выбираем в поле Расчет и показатели вариант Фиксированная сумма и затем руками указываем ее в удержании), либо автоматизировать процесс. Рассмотрим эту настройку:

На ставшей после этого активной вкладке Расчет базы добавляем начисления, которые сотруднику причитаются в этом месяце (не забываем про компенсацию отпуска при увольнении и.т.д.)

4. Документ Начисление зарплаты и взносов за последний месяц работы

В результате автоматического заполнения вся сумма, которая положена к выплате, попадет в удержание и не попадет в документ на выплату в последующем. Вкладки Начислено, НДФЛ и Взносы по сотруднику пусты. Выплата расчета при увольнении умершего сотрудника производится в бухгалтерской программе.

1. В результате произведенных действий:

в документе Отражение зарплаты в бухучете (раздел Зарплата – Отражение зарплаты в бухучете) появится удержание в пользу родственника, при синхронизации с бухгалтерской программой этот документ сформирует проводку Дт 70 «Расчеты с персоналом по оплате труда» и Кт 76.49 «Расчеты по прочим удержаниям из заработной платы работников».

Сумма к выплате сотруднику будет равна нулю.

2. В бухгалтерской программе необходимо будет зарегистрировать выплату денежных средств родственнику покойного сотрудника, указав счет дебета 76.49 «Расчеты по прочим удержаниям из заработной платы работников». В отчетности по страховым взносам и НДФЛ эти доходы не отражаются, поскольку они не признаются объектом обложения.

Типовые ошибки процедуры увольнения в связи со смертью

Ошибки в дате увольнения

Ошибки часто допускаются в определении даты, которой проводится увольнение умершего. Не допускается увольнять сотрудника на основании его смерти днем, который для него являлся последним рабочим, предшествующим дню смерти. В свой последний рабочий день работник был еще жив, и увольнение по основанию из п.6 ст.83 ТК РФ не правильно. К тому же у работодателя могут возникнуть проблемы с начислением ФСС соцпособия на погребение, так как работник уволен днем, когда он был жив.

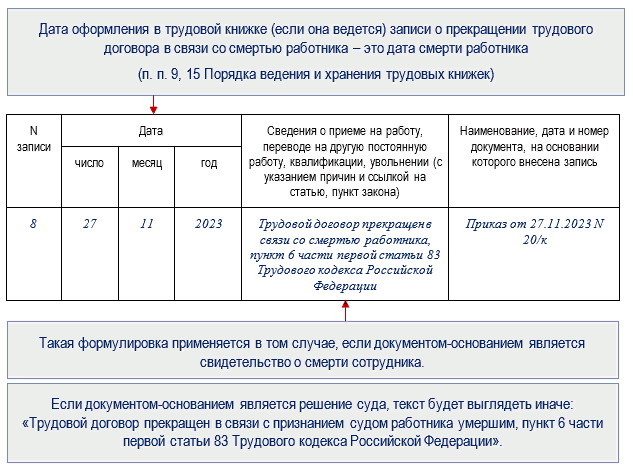

Поэтому увольнительная процедура проводится днем фактической смерти, которая берется из судебного решения или свидетельства. Если конкретная дата не известна (такое возможно при признании человека умершим через суд), то за день увольнения принимается дата вступления решения в силу.

Увольнение без документального подтверждения смерти

Компания не имеет право прекращать действие договора по п.6 ст.83, если нет на руках свидетельства о смерти или решения суда. Даже в случае, когда работодатель уверен, что сотрудника нет в живых, он не может оформить увольнение, пока не получит документальное подтверждение.

Можно ли в приказе использовать слово «уволить»?

Уволить можно живого человека. Если гражданин умер, то уволить его невозможно, можно лишь прекратить действие заключенного с ним при жизни трудового договора. Поэтому в кадровой документации, трудовой книжке следует использовать вместо «уволить» фразу «прекратить действие трудового договора».

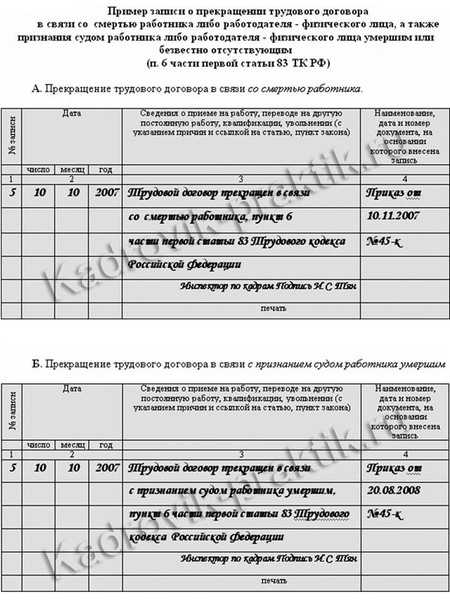

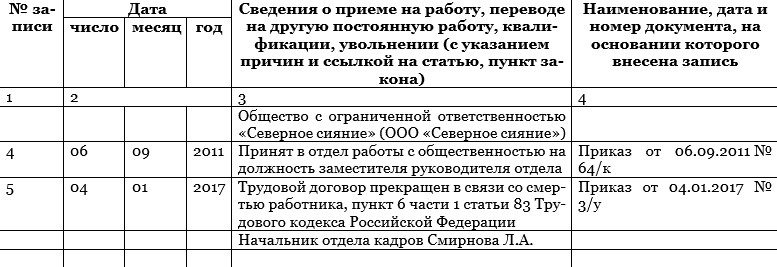

Запись в трудовой книжке/личной карточке при смерти работника

Для оформления приказа о прекращении договора по причине смерти необходимо получить от родственников подтверждающий документ: свидетельство о смерти.

При увольнении оформляются документы, как и при обычном увольнении:

| приказ о расторжении трудового договора | датой увольнения признается день смерти, а приказ о расторжении договора издается в день получения документа о смерти работника |

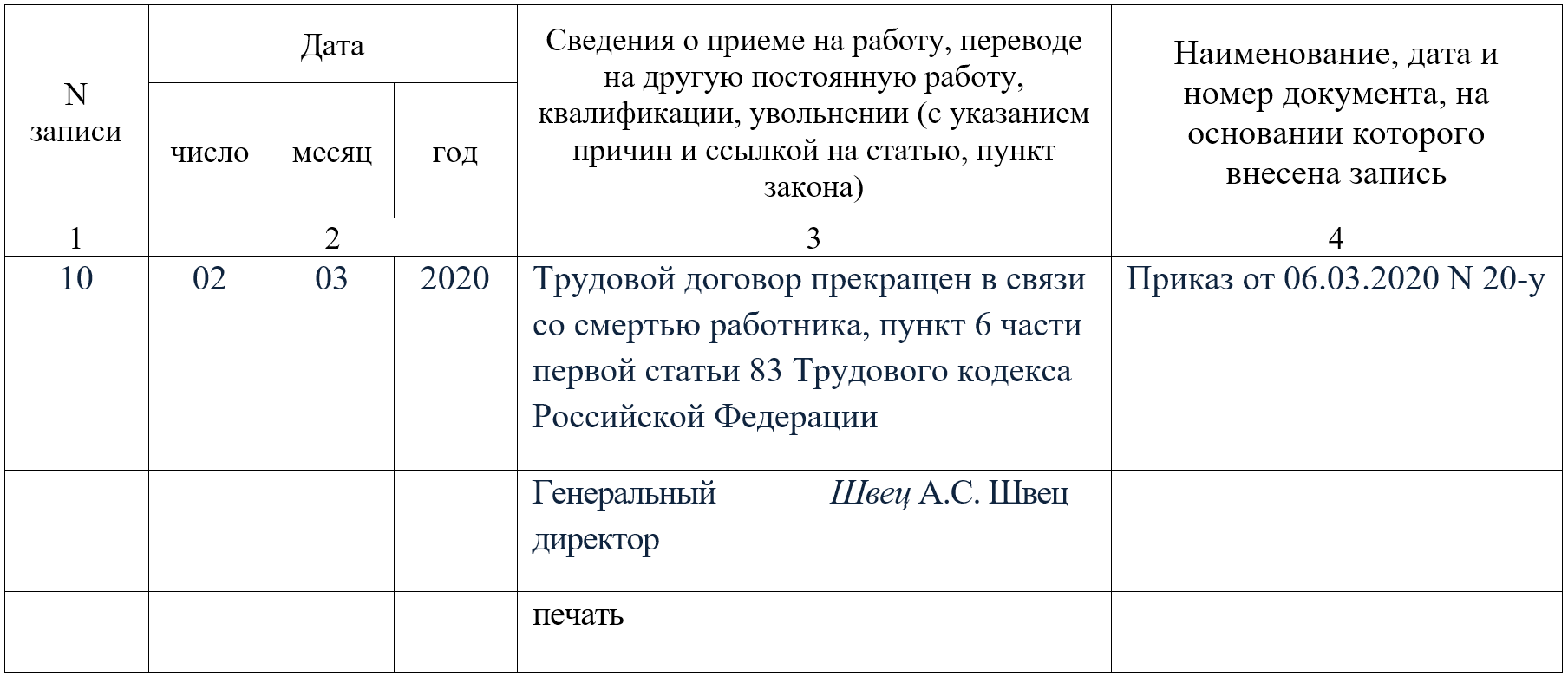

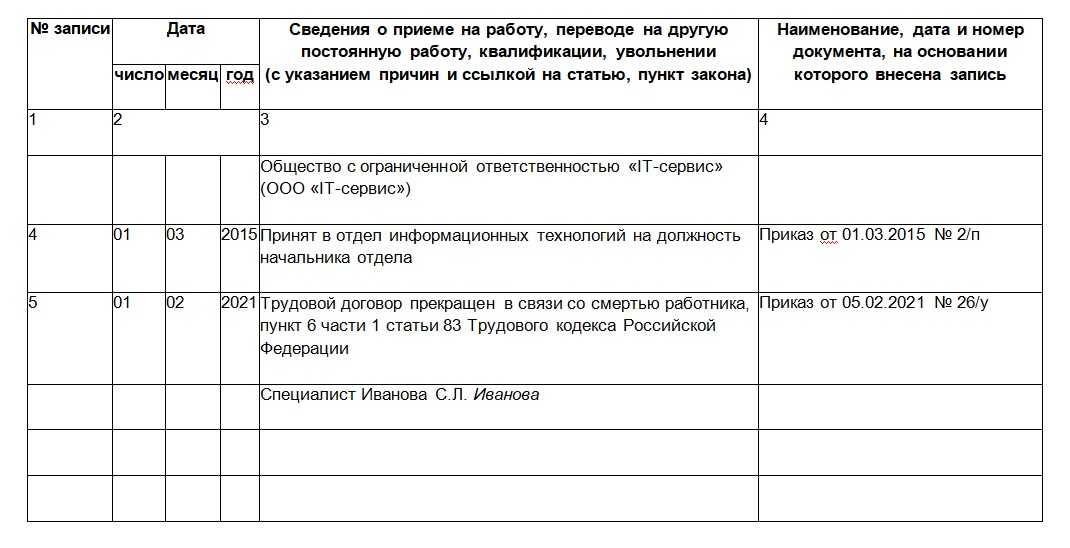

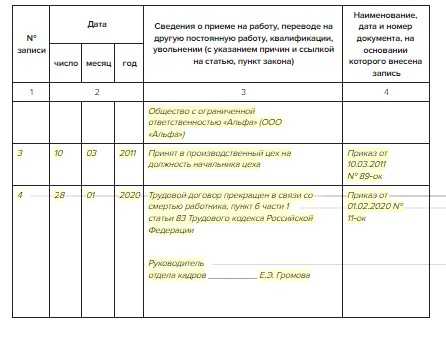

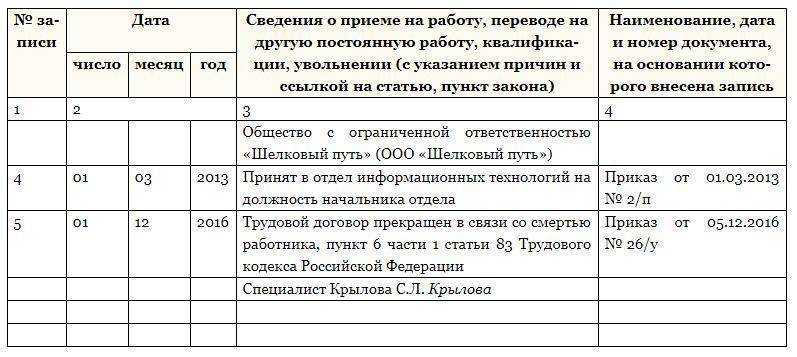

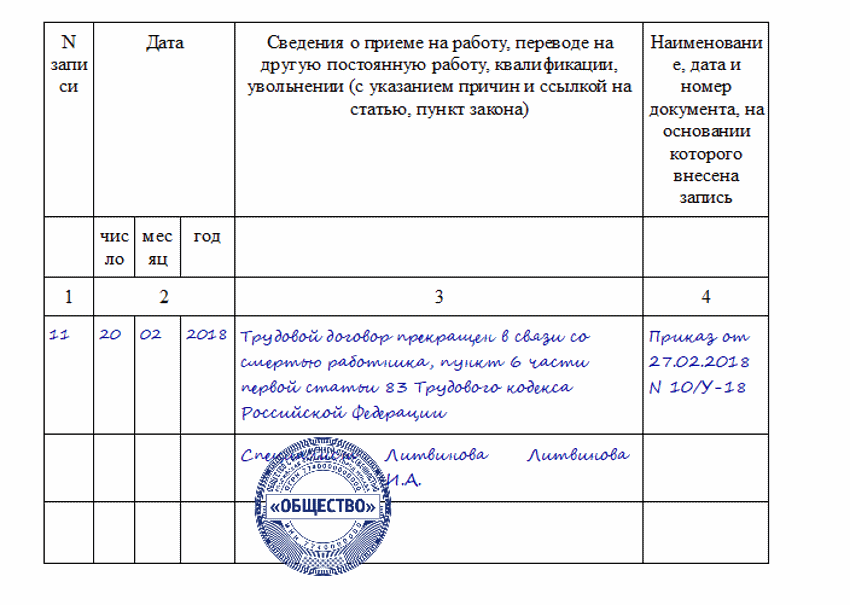

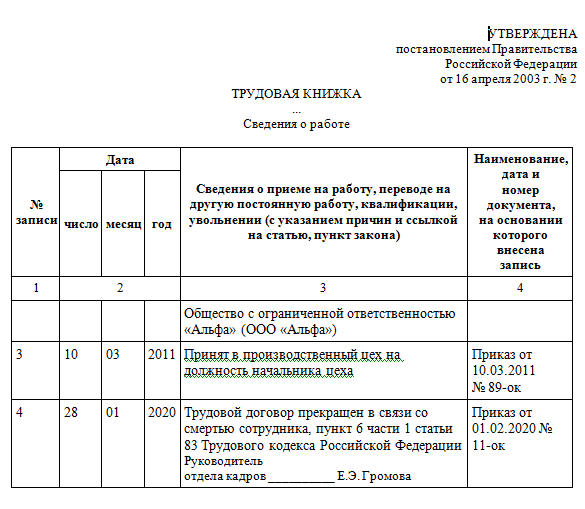

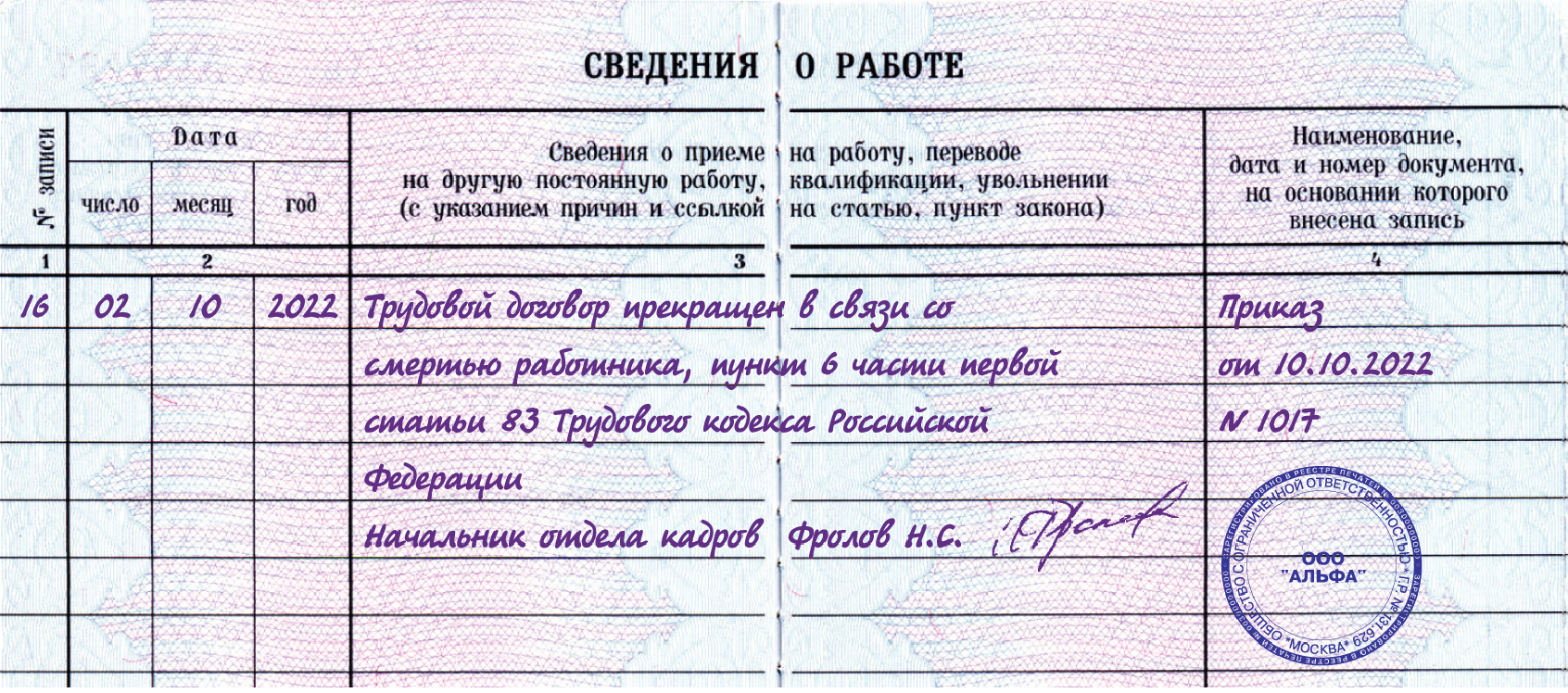

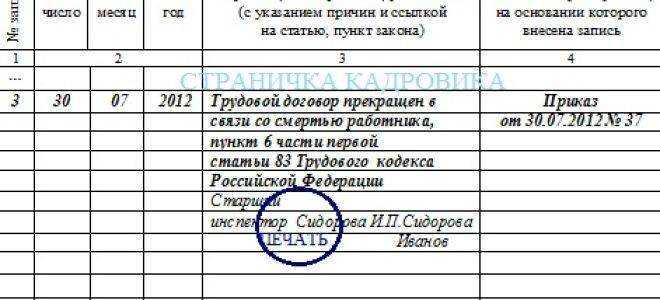

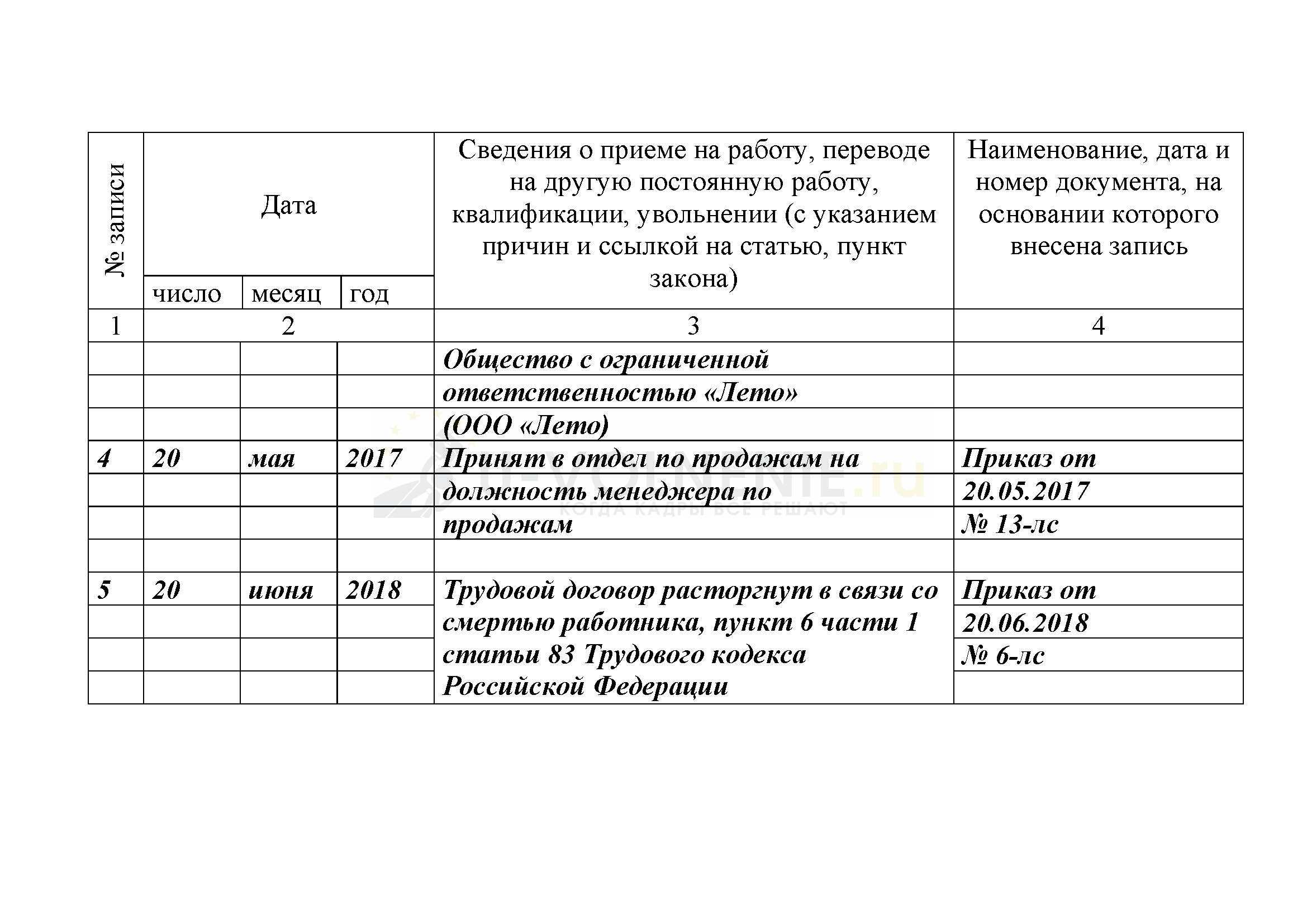

| трудовая книжка | Используется такая формулировка: «Трудовой договор прекращен в связи со смертью работника, пункт 6 части 1 статьи 83 ТК РФ».

В графе 2 – дата смерти сотрудника по свидетельству о смерти. В графе 4 – соответствующий приказ. |

| личная карточка | Делается ссылка на пункт 6 части 1 статьи 83 ТК РФ. Строка «Работник (личная подпись)» остается незаполненной |

Трудовая книжка выдается родственникам умершего на основании заявления родственника на выдачу, расписки в получении и подписи в журнале движения трудовых книжек, если трудовая не востребована, то она храниться у работодателя 75 лет.

По общим правилам трудовая выдается в день увольнения, но в случае смерти это невозможно.

Трудовая книжка может быть необходима для оформления пенсии по потери кормильца, поэтому документ необходимо передать родственникам, например, переслать по почте в уведомлением о вручении.

Бухгалтерские проводки по расчётам с родственниками

В случае смерти сотрудника, его увольнение происходит на основании документа, обозначающего факт его смерти, например, свидетельства о смерти. Вместе с этим, требуется провести бухгалтерские проводки по расчётам с родственниками умершего сотрудника.

Ниже представлен пример таблицы проводок:

| Счет | Дебет | Кредит |

|---|---|---|

| № Счета | Сумма | |

| № Счета | Сумма |

- 1. Сумма начисленных и не выплаченных сотруднику пособий по больничному:

- Дебет — субсчет «Оплата труда сотрудников» счета «Бухгалтерский учет» на сумму не выплаченных пособий.

- Кредит — субсчет «Расчеты с сотрудниками по выплатам по больничному» счета «Бухгалтерский учет».

- 2. Сумма начисленных и не выплаченных сотруднику пособий по больничному:

- Дебет — субсчет «Оплата труда сотрудников» счета «Бухгалтерский учет» на сумму не выплаченных пособий.

- Кредит — субсчет «Расчеты с сотрудниками по выплатам по больничному» счета «Бухгалтерский учет».

- 3. Сумма начисленных и не выплаченных сотруднику пособий по больничному:

- Дебет — субсчет «Оплата труда сотрудников» счета «Бухгалтерский учет» на сумму не выплаченных пособий.

- Кредит — субсчет «Расчеты с сотрудниками по выплатам по больничному» счета «Бухгалтерский учет».

Таким образом, при увольнении сотрудника, членам его семьи будут начисляться пособия по уходу за больным, оплачиваемые из социального страхования. Необходимо правильно оформить соответствующую документацию и провести все бухгалтерские проводки, чтобы сделать выплаты родственникам умершего сотрудника.

Если у вас возникли вопросы о начислениях и выплатах по больничному, рекомендуется обратиться к трудовой документации и законодательству, регулирующему соответствующую ситуацию.

Документы

Родственники, которые претендуют на выплаты и изъявили желание забрать трудовую книжку умершего, должны при себе иметь следующие документы:

- Свидетельство о смерти из ЗАГСа + его копия;

- Решение суда или акт, подтверждающий несчастный случай (в случае смерти на производстве);

- Оригинал документов и его копии (паспорта) человека, который будет получать выплаты и трудовую книжку;

- Больничный лист (если смерть произошла во время болезни);

- Счета или квитанции, подтверждающие расходы, связанные с погребением (если родственники претендуют на выплату пособий);

- Заявления, составленные в произвольной форме для выплаты остатка заработной платы, материальной помощи, компенсаций и т. д.

Сохранение и архивирование документов

Когда речь идет о сотруднике, который ушел из жизни, важно правильно организовать сохранение и архивирование его документов в системе 1С 8.3 ЗУП. Это поможет избежать утечки конфиденциальной информации и облегчит процесс обращения к необходимым данным в будущем

Первым шагом при увольнении умершего сотрудника является выполнение всех необходимых процедур относительно закрытия его табеля учета рабочего времени, расчета заработной платы и учета отпусков

Важно сохранить все документы, связанные с этими процессами

Далее, все документы, относящиеся к сотруднику, могут быть перенесены в отдельную группу или папку в системе 1С 8.3 ЗУП. Это позволит проще навигировать по базе данных и быстро найти необходимые документы.

Рекомендуется создать подпапки для разных типов документов, например:

- Трудовой договор — содержит информацию о заключенном трудовом договоре и его изменениях

- Заявления и заявки — включает в себя все заявления и заявки, которые подавал сотрудник

- Отпуск и больничный — содержит документы, связанные с отпусками и временной нетрудоспособностью сотрудника

- Награды и поощрения — включает в себя все документы, связанные с наградами и поощрениями сотрудника

Важно установить правильные права доступа к разделам базы данных, чтобы только определенные пользователи смогли видеть и редактировать информацию о уволенных сотрудниках. Также можно применить архивацию документов, чтобы они не занимали лишнее место на сервере и были доступны только по необходимости

Необходимо разработать процедуры хранения и архивирования документов по увольнению умершего сотрудника и ознакомить с ними всех сотрудников, работающих с системой 1С 8.3 ЗУП. Это позволит сохранить целостность и безопасность данных, а также облегчить работу по поиску необходимых документов в будущем.

Мне нравитсяНе нравится

Ндфл с заработной платы умершего сотрудника

1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п. 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали. На основании пп. 3 п. 3 ст. В этой статье сказано, что право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному

Поскольку в бухгалтерском учете расход в виде компенсации за неиспользованный отпуск признается в момент признания соответствующего оценочного обязательства, а в налоговом учете отражаются фактически понесенные затраты, в бухгалтерском учете при признании оценочных обязательств возникают вычитаемые временные разницы (ВВР) и соответствующие им отложенные налоговые активы (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Бухгалтерские записи, связанные с возникновением указанных ВВР и ОНА, в нижеследующей таблице проводок не приводятся.

В периоде начисления умершему работнику компенсации за неиспользованный отпуск и признания соответствующих расходов для целей налогообложения прибыли вышеуказанные ВВР и ОНА погашаются (п. 17 ПБУ 18/02).

|

Сумма, руб. |

Первичный документ |

|||

|

Начислена заработная плата |

Расчетная ведомость |

|||

|

Начислена компенсация за неиспользованный отпуск |

Приказ о прекращении (расторжении) трудового договора с работником (увольнении), Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении), Расчетная ведомость |

|||

|

Погашен ОНА в части компенсации за неиспользованный отпуск |

Бухгалтерская справка-расчет |

|||

|

Задолженность перед умершим работником отнесена на расчеты с его супругой (наследницей) (42 000 + 74 000) |

Бухгалтерская справка |

|||

|

Выплачены супруге умершего работника причитающиеся суммы |

Расходный кассовый ордер |

Обязательства организации, вытекающие из трудовых договоров в связи с возникновением у работников права на оплачиваемые отпуска, предусмотренного законодательством РФ, признаются оценочными обязательствами, которые учитываются в соответствии с ПБУ 8/2010. Это следует из п. п. 4, 5 ПБУ 8/2010. На это указано, в частности, в Письме Минфина России от 27.01.2012 N 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год».

Порядок определения величины оценочного обязательства, связанного с выплатами, производимыми в связи с предоставлением работникам оплачиваемых отпусков, законодательно не установлен и в нормативных актах по бухгалтерскому учету не закреплен. Следовательно, такой порядок разрабатывается организацией самостоятельно с учетом положений разд. III ПБУ 8/2010, а также разд. II Методических рекомендаций МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятых Комитетом БМЦ по толкованиям 09.09.2011, и закрепляется в учетной политике организации (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

При этом, поскольку суммы выплат, связанных с предоставлением работникам оплачиваемых отпусков, рассчитываются исходя из среднего заработка работников, расчет оценочных обязательств следует производить исходя из сумм начисленных работникам выплат, учитываемых при расчете указанного среднего заработка.

Выплаты в связи со смертью члена его семьи 1с зуп

Инфо

Ставите сами себя в глупое положение.ЗЫ: конечно, куда Минфину, ФНС и Минтруду до господина Наумова))) Он лучше них знает НК, ТК и прочие законы Naumov 15.04.2014, 13:28 Это не так. Заодно ознакомьтесь в главе 23 НК, когда «образуется» налоговая база по НДФЛ. И постарайтесь по меньше использовать слова бред, глупости и пр.

Ставите сами себя в глупое положение. ЗЫ: конечно, куда Минфину, ФНС и Минтруду до господина Наумова))) Он лучше них знает НК, ТК и прочие законы т.е. если сотрудник умрет в последний день месяца к вечеру ближе, а ЗП ему выплатят день-в-день в последний день месяца, то все нормуль Налоговая база состоялась, налог удержан? Т.е. налоговая база образуется в зависимости от того, успели ли мы вручить деньги ему лично? Naumov 15.04.2014, 13:29 Это не так. Заодно ознакомьтесь в главе 23 НК, когда «образуется» налоговая база по НДФЛ. Помимо зарплаты и других выплат родственники покойного вправе получить от организации пособие на погребение. Пособие выплачивайте в размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, указанному в пункте 1 статьи 9 Закона от 12 января 1996 г. № 8-ФЗ, но не превышающем 4000 руб. (с индексацией в соответствии с законодательством о федеральном бюджете) (п. 1 ст. 10 Закона от 12 января 1996 г. № 8-ФЗ). Пособие выплатите в день обращения (п. 2 ст. 10 Закона от 12 января 1996 г.

№ 8-ФЗ). Основанием для выплаты послужат заявление о назначении пособия в произвольной форме и справка о смерти, выдаваемая органами ЗАГС (п. 84 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81). Таким образом, дата увольнения будет – дата смерти, а приказ будет от текущего числа (числа, когда вы получили от родственников копию свидетельства о смерти работника). Строка «С приказом (распоряжением) работник ознакомлен» в документе останется незаполненной. Очевидно, что увольняемый сотрудник расписаться уже не сможет, а наличие подписи его родственников по закону не требуется. Согласно пункту 17 Правил ведения и хранения трудовых книжек, утвержденных Постановлением Правительства РФ от 16 апреля 2003 г. № 225, при прекращении трудового договора по обстоятельствам, не зависящим от воли сторон, в трудовую книжку вносится запись об основаниях прекращения договора со ссылкой на соответствующий пункт ст. 83 Трудового кодекса. Аналогичное требование установлено в п. 5.4 Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда России от 10 октября 2003 г. № 69.

Зарплата 8.2

Вопрос к специалистам по ЗУП неужели там нет возможности начислять ЗП по умершему сотруднику? Законом ведь предусмотрено все. Карупян 16 — 20.01.16 — 11:23 Ответ от 1С (партнерский форум) Такие исключительные редкие ситуации следует обрабатывать вручную. Или Вы предлагаете указывать в программе, что сотрудник умер? И помимо даты рождения еще и дату смерти? mehfk 17 — 20.01.16 — 11:26 (3) Покойники НДФЛ не платят. piter3 18 — 20.01.16 — 11:27 (12) молодцы.моих нагнули,я не стал лезть Alexor 19 — 20.01.16 — 11:29 Начислить зарплату. НДФЛ поправить вручную. У нас выплачивали, + материалку. По поводу НДФЛ вот не помню, что было.

Выплата других сумм в пользу умершего сотрудника

Кроме заработной платы работнику нередко причитается еще несколько видов выплат.

| Вид выплаты | Пояснение |

| Разного рода пособия | Сотрудник в процессе работы иногда берет больничный по случаю болезни, получает «декретное» пособие или даже выплаты на ребенка. Если какие – то выплаты из вышеперечисленных имели место, но выданы пока не были, то родственники получат эти суммы |

| Доплаты, премии | Зачастую работодатель хочет стимулировать своих сотрудников и в компании предусмотрены разного рода премии и доплаты. В случае неполной их выплаты, родственники получат все, что причиталось работнику при жизни |

| Выходное пособие | В некоторых компаниях предусмотрена выплата выходного пособия при увольнении. Такую выплату родственники также вправе получить |

Такие выплаты начисляются и выплачиваются наравне с заработной платой. Все суммы, которые не были выданы при жизни работника, выплачиваются его родственникам.

Работник пропал

Итак, работник не выходит ни с кем на связь длительное время. Если в месте его жительства о нем нет сведений в течение года, то в соответствии со ст. 42 ГК РФ этот гражданин может быть признан судом безвестно отсутствующим по заявлению заинтересованных лиц. Кто является заинтересованным лицом – законодатель не разъясняет. В первую очередь, конечно, это родные и близкие пропавшего. А в данной ситуации заинтересованным лицом можно признать и работодателя.

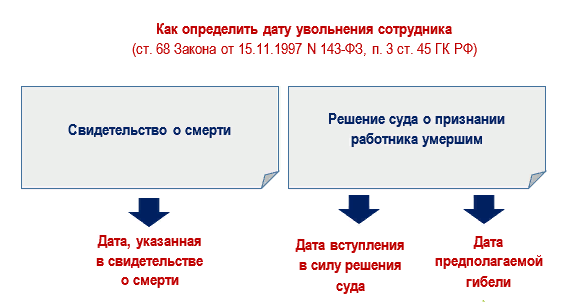

Если нельзя установить день получения последних сведений об отсутствующем, срок для признания безвестного отсутствия исчисляют с 1-го числа месяца, идущего за тем, в котором были получены последние сведения об отсутствующем, а при невозможности установить этот месяц – с 1 января следующего года.

Если в месте жительства работника нет сведений о месте его пребывания в течение пяти лет, то согласно ст. 45 ГК РФ он может быть объявлен судом умершим. А если он пропал без вести при обстоятельствах, угрожавших смертью или дающих основание предполагать его гибель от определенного несчастного случая, – достаточно шести месяцев.

Итак, основанием прекращения действия трудового договора по п. 6 ТК РФ в указанных случаях будет решение суда:

- о признании гражданина безвестно отсутствующим (принятое по истечении года с момента отсутствия сведений);

- о признании гражданина умершим, если он пропал при обстоятельствах, угрожающих смертью (принятое по истечении шести месяцев с момента пропажи);

- о признании гражданина умершим (принятое по истечении пяти лет с момента отсутствия сведений).

Конечно, ждать пять лет работодатель не станет, в последнем случае основанием увольнения будет решение о признании гражданина безвестно отсутствующим.

Для кадровика

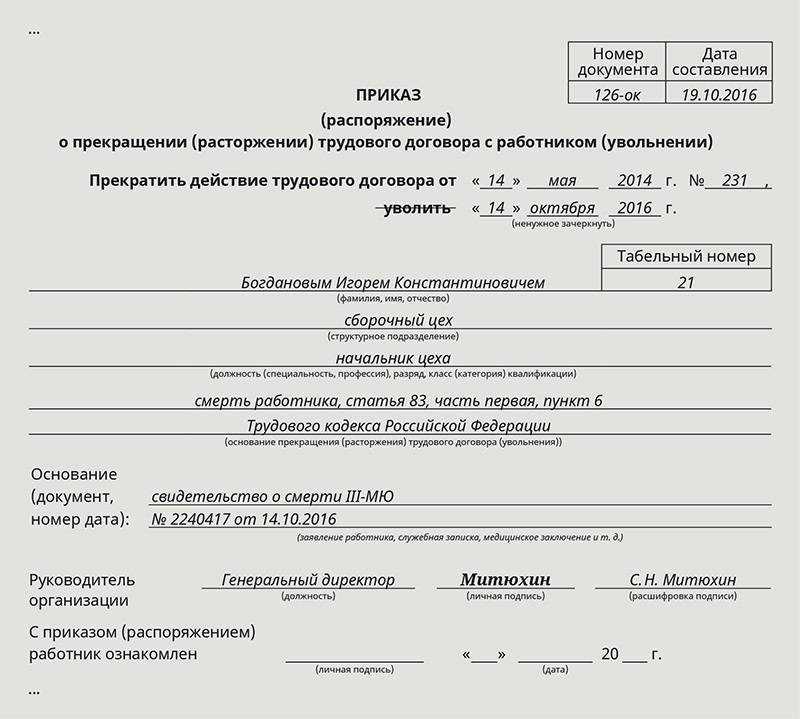

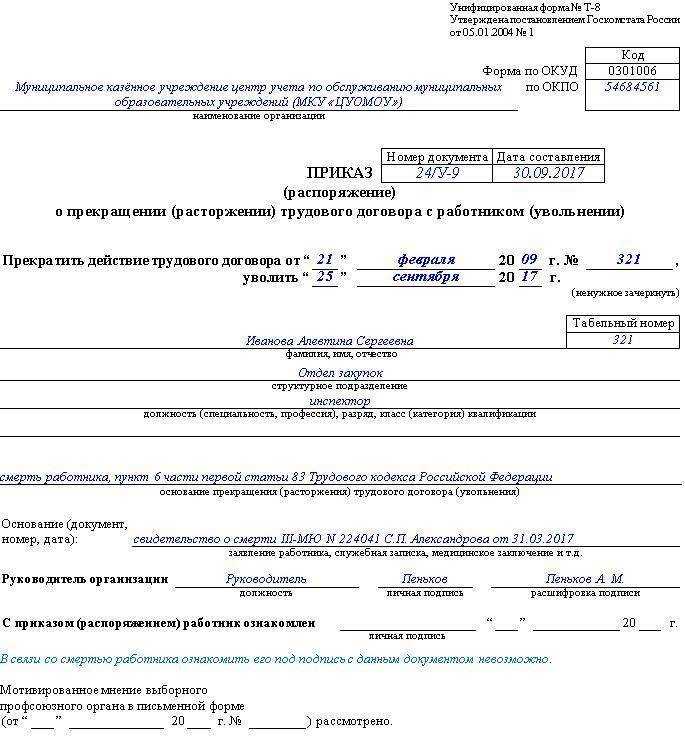

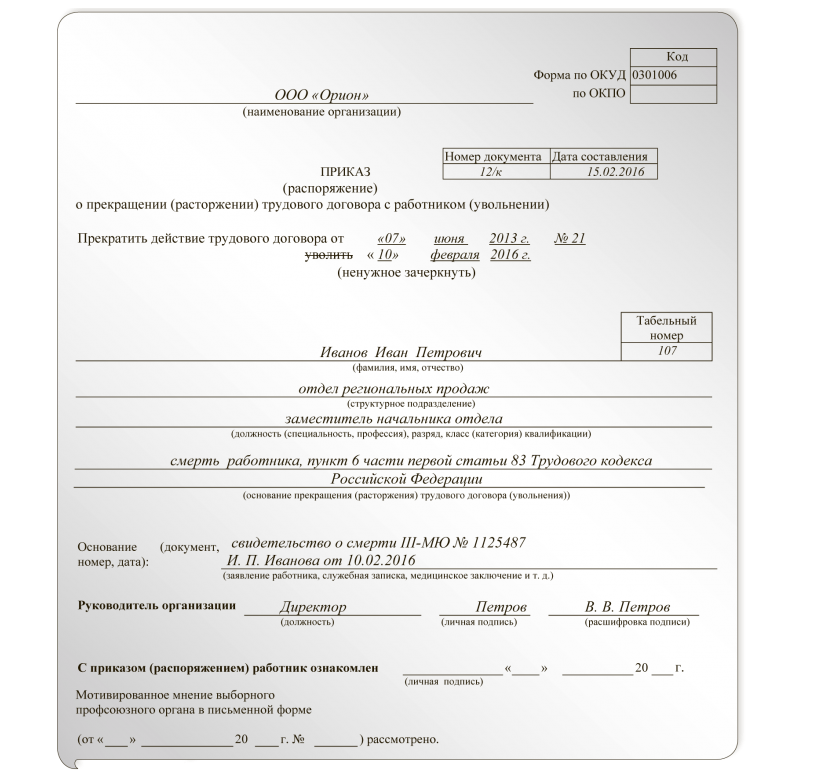

Прекращение трудового договора в связи со смертью работника является одним из оснований увольнения по обстоятельствам, не зависящим от воли сторон (п. 6 ч. 1 ст. 83 ТК РФ).

От кадровика требуется выполнение следующих действий:

1. Получить от родственников умершего работника свидетельство о смерти.

Как правило, свидетельство о смерти работодатель получает от родственников умершего работника. С этого свидетельства отдел кадров снимает копию. Оригинал свидетельства остается у родственников работника.

Если получить свидетельство о смерти от родственников не удается, работник отдела кадров может обратиться в отдел ЗАГС с письменным запросом и получить повторное свидетельство о смерти работника, содержащее сведения, необходимые для прекращения трудовых отношений с умершим работником (абз. 3 п. 2, п. 7 ст. 9 Федерального закона от 15.11.1997 № 143-ФЗ «Об актах гражданского состояния», п. 1, 5 Перечня документов, утв. приказом Минюста России от 19.08.2016 № 194.).

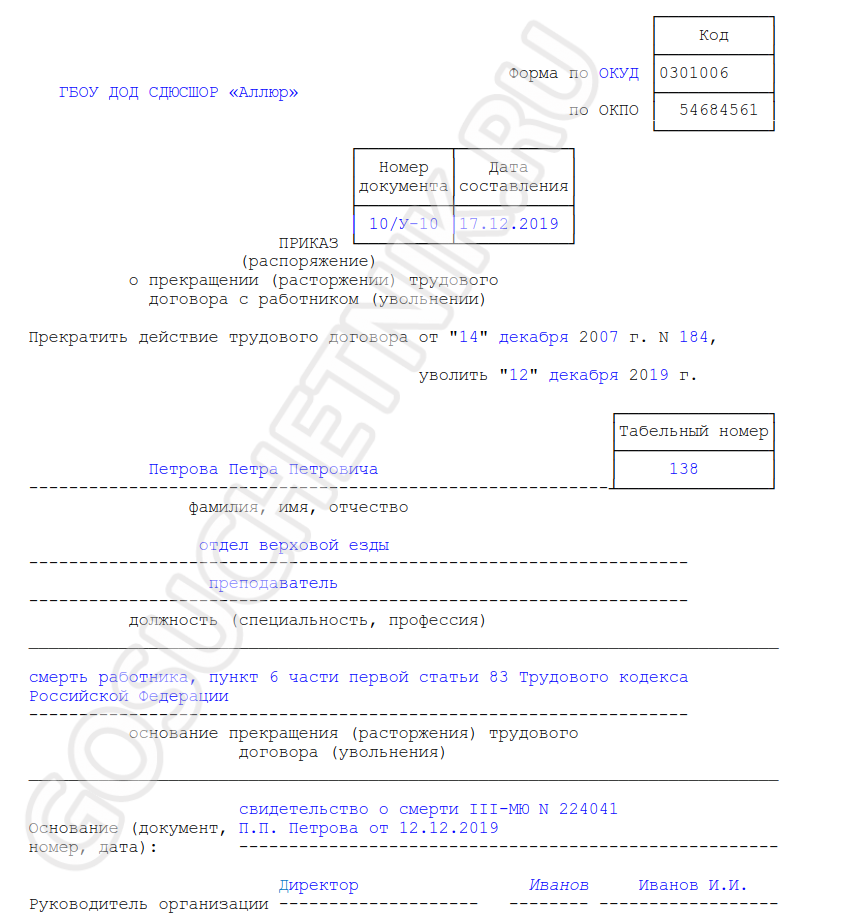

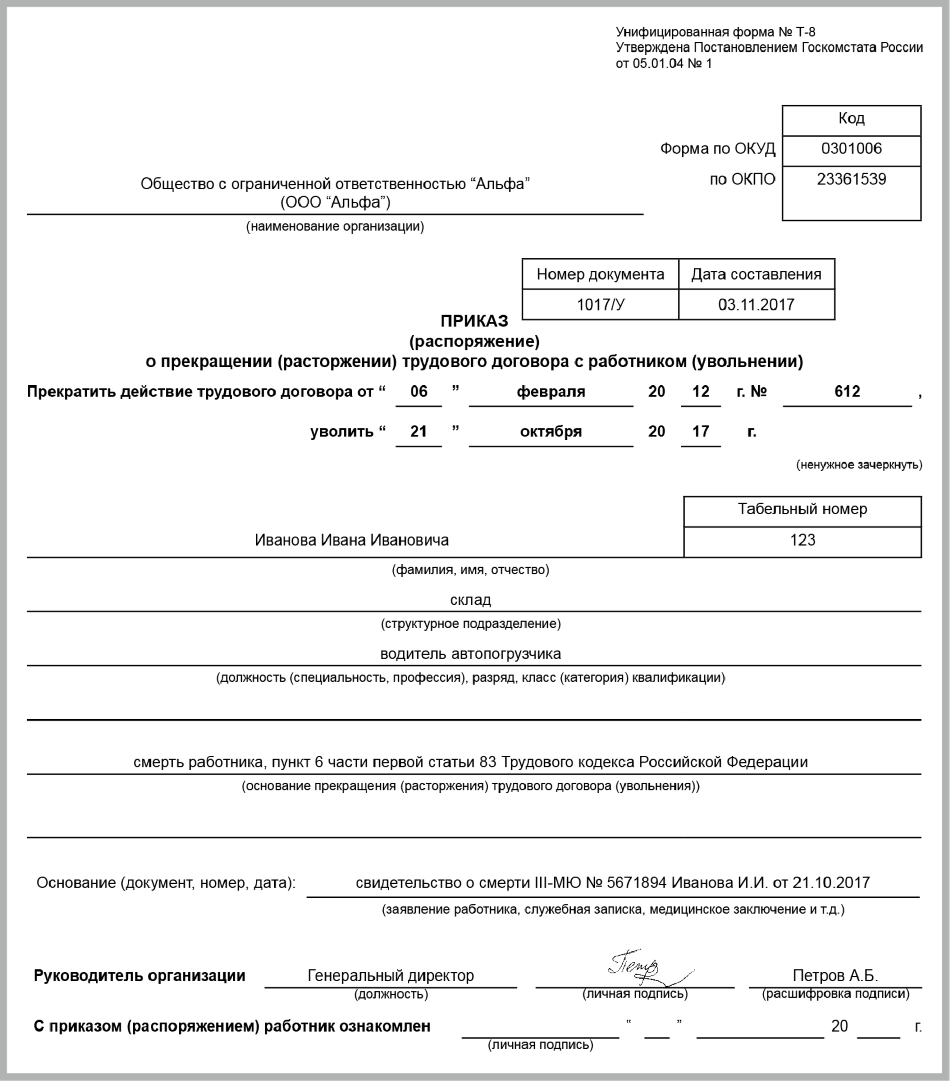

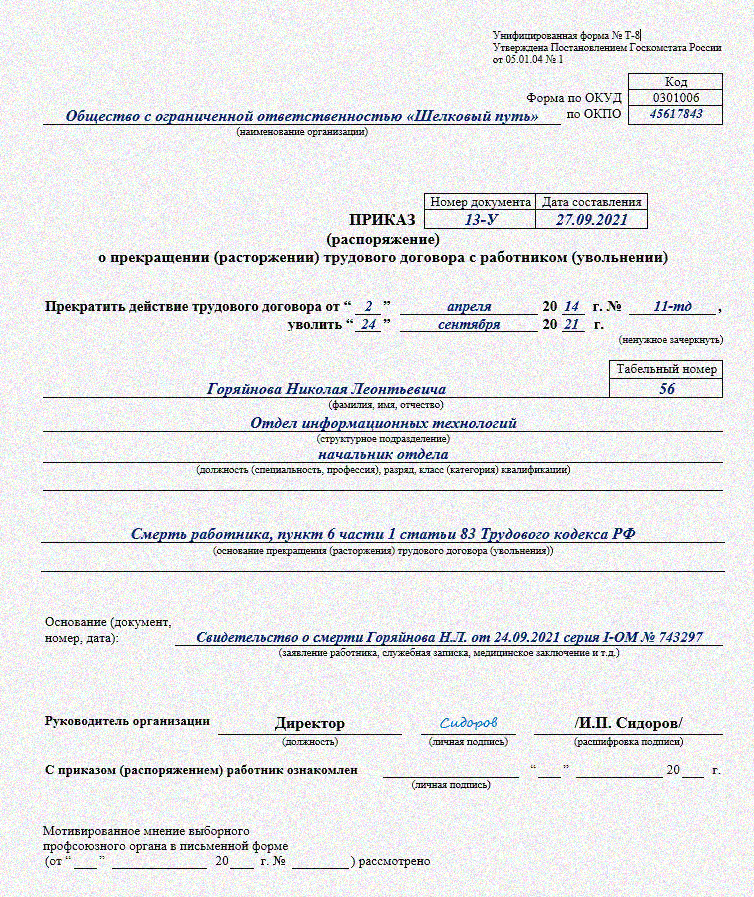

2. Издать и зарегистрировать приказ о прекращении трудового договора с работником.

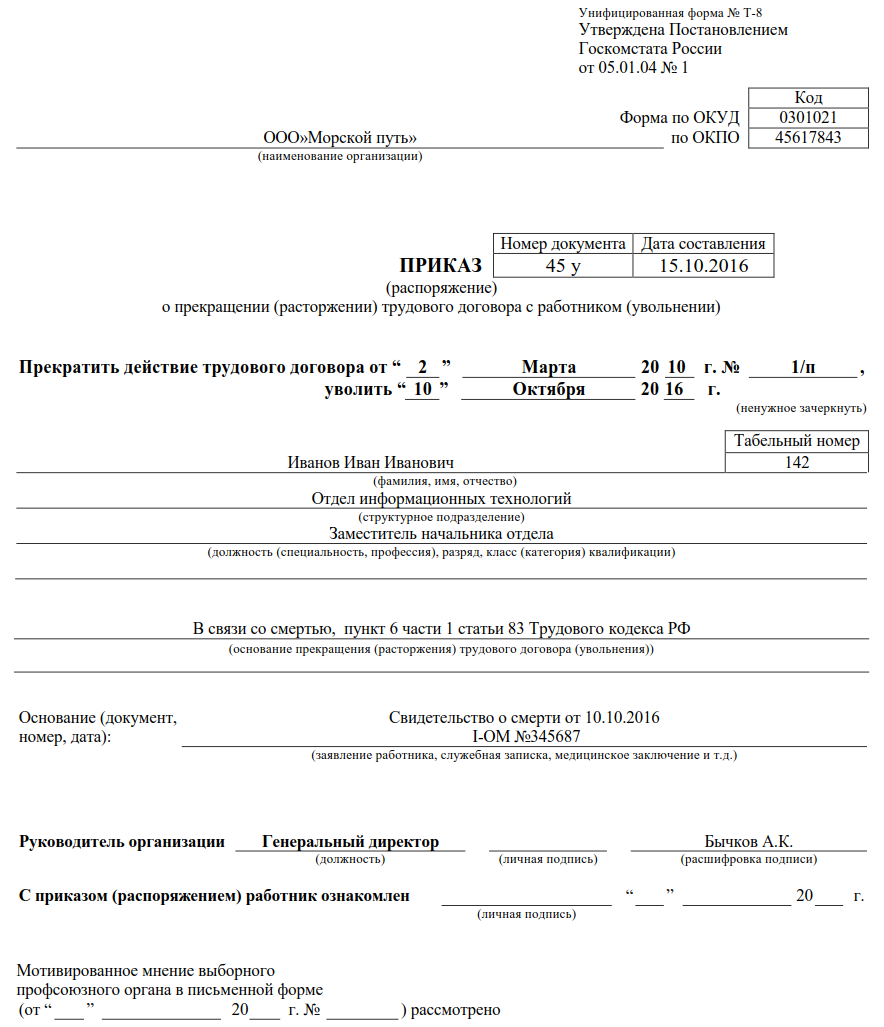

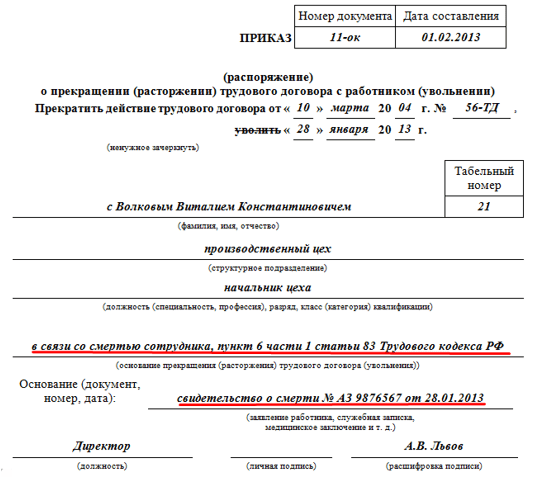

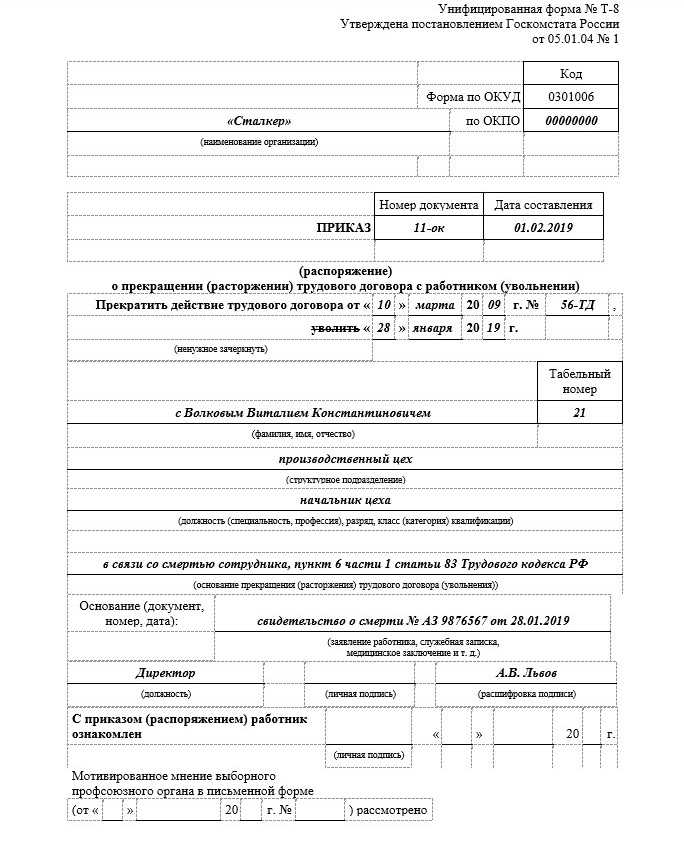

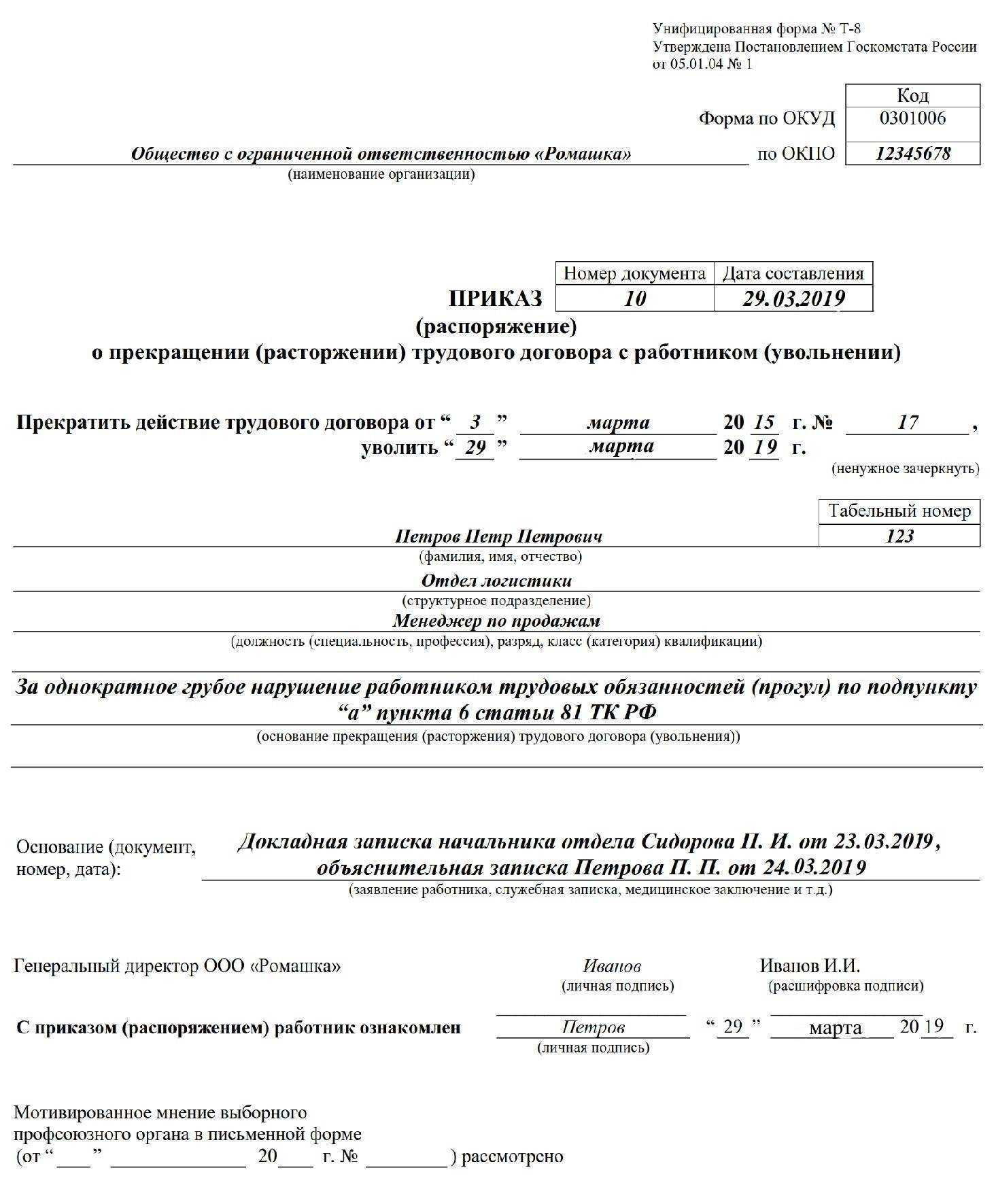

Приказ об увольнении можно издать по форме, утв. постановлением Госкомстата России от 05.01.2004 № 1 (форма № Т-8 и форма № Т-8а) или по самостоятельно разработанной форме.

В графе Основание прекращения (расторжения) трудового договора (увольнения) указывается смерть работника, пункт 6 части первой статьи 83 Трудового кодекса Российской Федерации.

В строке «Документ, номер и дата» указываются реквизиты свидетельства о смерти (письмо Роструда от 05.09.2006 № 1552-6).

Строка «Мотивированное мнение выборного профсоюзного органа» в рассматриваемом случае не заполняется (ч. 1 ст. 373 ТК РФ).

Днем прекращения трудового договора с работником в данной ситуации является дата его смерти, указанная в свидетельстве о смерти. Эта дата указывается в приказе независимо от того, когда именно умер работник (после работы или на работе, на больничном или в отпуске, в выходной или нерабочий праздничный день, приступал или нет работник к работе в этот день). Поскольку наступление именно этого события повлекло невозможность выполнения работником лично своей трудовой функции (ст. 15, 56 ТК РФ).

Дата смерти указывается датой прекращения трудового договор независимо от того, когда работодатель получил от родственников умершего работника копию свидетельства о смерти по установленной форме. То есть дата приказа о прекращении трудового договора может быть позже даты прекращения трудовых отношений и будет совпадать с датой представления свидетельства о смерти.

На приказе о прекращении трудового договора не будет подписи работника. В приказе не могут расписаться и родственники умершего работника. На приказе следует сделать соответствующую запись об этом (например, «С приказом невозможно ознакомить по причине смерти работника» (ч. 2 ст. 84.1 ТК РФ). Подпись заверяется кадровым работником, уполномоченным вести кадровый учет, или руководителем.

Приказ о расторжении трудового договора необходимо зарегистрировать в Журнале регистрации приказов (распоряжений) либо в ином порядке, установленном работодателем.

3. Подать СЗВ-ТД об увольнении работника

Вне зависимости от способа ведения трудовой книжки уволенного работника работодатель обязан представить в ПФР сведения о его увольнении по форме СЗВ-ТД, утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п (п. 2.4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Сведения необходимо представить не позднее рабочего дня, следующего за днем издания приказа об увольнении (пп. 2 п. 2.5 ст. 11 Закона № 27-ФЗ).

4. Внести запись в личную карточку работника

Унифицированные формы личной карточки утверждены постановлением Госкомстата России от 05.01.2004 № 1. Форма № Т-2 предназначена для коммерческих организаций, форма № Т-2ГС(МС) – для государственных и муниципальных служащих.

В строке Основание прекращения трудового договора (увольнения) Раздела XI личной карточки производится запись в соответствии с приказом об увольнении. В рассматриваемом случае необходимо указать: Трудовой договор прекращен в связи со смертью работника, пункт 6 части первой статьи 83 Трудового кодекса Российской Федерации.

Негосударственные организации могут пользоваться самостоятельно разработанной формой (см. письмо Роструда от 14.02.2013 № ПГ/1487-6-1.

Строка об ознакомлении с этой записью работника остается незаполненной.

Страховые взносы и НДФЛ, если сотрудник умер

Страховые взносы

Если начисление оплаты труда произошло после даты смерти работника. Выплата этого начисления произведена его родственникам, которые не состоят в трудовых отношениях с данной фирмой.

Обращаю ваше внимание, что данная выплата не облагается страховыми взносами, так как отсутствует застрахованное лицо по обязательному страхованию (Письмо Минфина России от 24.04.2017 № 03-15-06/24374). Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию

Выходит, что после смерти застрахованного лица не может быть реализована цель обязательного страхования, ведь он не может получить пенсионное, медицинское обеспечение и обеспечение по социальному страхованию.

Есть и другой вариант. Заработная плата была начислена до даты смерти работника. Получена она также родственниками умершего. Но такая выплата облагается страховыми взносами, так как начисление произошло в рамках трудовых отношений, когда сотрудник являлся застрахованным лицом (ст. 141 ТК РФ, Письмо Минфина России от 22.08.2017 № 03-15-07/53912, Письмо ФНС России от 01.09.2017 N БС-4-11/17463).

НДФЛ

В налоговом кодексе есть упоминание про обязанность по уплате налога, а именно, что она прекращается со смертью физического лица (пп. 3 п. 3 ст. 44 НК РФ).

В пункте 18 статьи 217 Налогового кодекса прописано, что не подлежат обложению налогом на доходы физических лиц доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения, выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов.

Получается, что с начислений, причитающихся умершему сотруднику и выплаченных его родственникам, НДФЛ не исчисляется и не удерживается (письма Минфина России от 22.01.2020 № 03-04-05/3420, от 17.09.2018 № 03-04-05/66356, от 24.04.2017 № 03-15-06/24374, от 06.10.2016 № 03-04-05/58142).

Обращаю ваше внимание, что эту выплату не нужно отражать ни в справке 2-НДФЛ ни в расчёте 6-НДФЛ, так как она не облагается НДФЛ. Пособие по нетрудоспособности

Пособие по нетрудоспособности

Если сотрудник умер, находясь на больничном листе, работодатель обязан начислить пособие по временной нетрудоспособности, которое выплатит родственникам. С этой суммы НДФЛ также не исчисляется и не удерживается.

https://youtube.com/watch?v=ugys02FN9p0

Какие выплаты положены?

Все средства, которые ранее причитались работнику, организация обязана перевести на счет его родственников (или выдать наличные) в течение 7 суток после получения полного пакета документов. В частности, она должна передать:

- заработную плату;

- всевозможные премии и надбавки;

- компенсацию за отпуска, правом на которые специалист так и не воспользовался;

- соц. пособие на погребение (до 4 тыс. руб., выдается из средств ФСС);

- иные суммы, полагавшиеся трудящемуся по условиям договора.

Если подобное предусмотрено в коллективном/трудовом договоре, работодатель также может оказать денежную помощь родным людям умершего человека. Впрочем, сделать это он вправе и по собственной инициативе. Основанием для перечисления положенных средств служит письменное заявление, дополненное:

- свидетельством о гибели специалиста,

- удостоверением личности человека, претендующего на его деньги;

- документами, которые подтверждают родство.

Суммы, причитающиеся родственникам, проживавшим на одной территории с умершим сотрудником, согласно п. 8 статьи 217 НК РФ, НДФЛ и страховыми взносами не облагаются. Это означает, что они вправе получить все выплаты в полном размере.

Важно

Обращаться за деньгами можно в течение 4 месяцев со дня смерти родственника. Если за ними никто не придет, работодатель обязан депонировать средства и отправить их в банк.