Балансоведение

Конец XIX – начало XX вв. ознаменовались стремительным ростом промышленности и распространением акционерных обществ. Это привело к значительному развитию бухучета. В это время в Германии возникает новое направление – балансоведение, что обусловлено пропагандой баланса как основной концепции бухгалтерии

Важно отметить роль известных немецких юристов (Г.Рем, Г.Симон, Г.Штауб), которые создали балансовое право, Были сформулированы основные требования к балансу: точность и полнота, что повысило степень доверия к нему. В настоящее время перечень таких критериев несколько шире: правдивость (верность), реальность, единство, преемственность, ясность

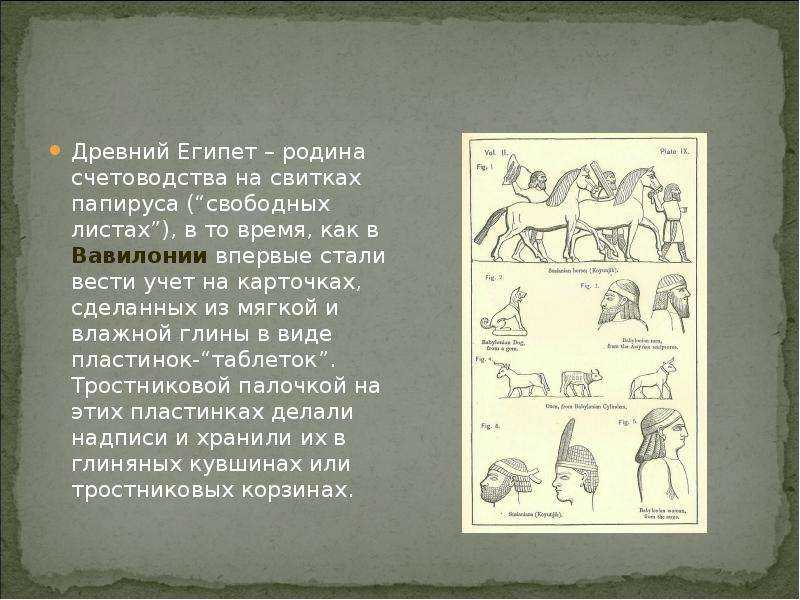

Синтетические и аналитические счета

Другим значимым шагом было предложение французского бухгалтера Жака Савари (1622-1690). Он заявил о необходимости ведения как основных, так и вспомогательных книг и сформулировал один из основных постулатов: деление счетов на синтетические и аналитические, детализирующие информацию об имуществе, обязательствах и хозяйственных операциях. Так была создана двухступенчатая система регистрации данных.

Процесс эволюции счетов не был одномоментным. Если расположить их в порядке возникновения, то получится такая картина:

- сначала появились счета материальных ценностей;

- потом — счета денежных средств;

- на следующем этапе — счета расчетов;

- затем — счета финансовых вложений;

- впоследствии — счета собственных средств;

- и наконец, возникли результатные счета.

Двойная запись

Основоположником теории бухгалтерского учета считается Лука Пачоли, итальянский математик и философ (1445-1517гг). Изначально его занимала живопись и, возможно, в историю он вошел бы как автор замечательных картин. Но интерес к математике и науке оказался сильнее, в итоге бухучет получил сильнейший импульс к дальнейшему развитию. В своем трактате «Сумма арифметики, геометрии, учения о пропорциях и отношениях», опубликованном в 1494г., Лука Пачоли предложил упорядочить систему учета, который велся веками безо всяких правил исходя из собственного понимания каждого хозяйствующего субъекта. В своей книге автор предложил фиксировать поступления и расходы отдельно друг от друга. Так появилась двойная запись. Впоследствии, в 1636г., с легкой руки Людовико Флори, другого итальянского представителя передовой мысли того времени, эти записи получили наименование «дебет» и «кредит». (В переводе с латинского: debitor – «он должен», creditor — «он верит»).