Как оформить чек коррекции и избежать штрафа за неприменение ккт

Внимание

Х — размер бескассовой операции 2) Повторное неприменение кассы в течение одного года, в том числе, если сумма бескассовых расчётов составила 1 млн. руб

(после 01.07.2017) Дисквалификация от года до двух лет Приостановка деятельности на срок до трёх месяцев (90 суток) 3) ККТ не соответствует новым требованиям, нарушены правила регистрации после 01.07.2017 Штраф на сумму от 1,5 до 3 тыс. руб. Штраф: — для ИП — 1,5 — 3 тыс. руб. — для юр.лица — 5 — 10 тыс.

руб. 4) Нарушение срока представления документов и данных по запросу налоговой (ФНС) Аналогично п.3 5) Невыдача чека или прочего БСО (бланка строгой отчётности) в печатном виде/неотправка данных в электронном виде по просьбе покупателя Предупреждение и штраф в 2 тыс. руб. Предупреждение и штраф: — для ИП — 2 тыс. руб.; — для юр.лица — 10 тыс.

руб.

Когда и зачем нужно использовать чек коррекции?

В течение рабочей смены могут возникнуть непредвиденные ситуации: от сбоя оборудования (отключение электроэнергии, скачок напряжения) до человеческого фактора, когда кассир случайно пробивает 500 рублей вместо 5000 или проводит безналичную оплату как наличную. В результате в конце дня сумма в кассе не совпадает с суммой, отраженной в отчете о закрытие смены. В этих случаях оператор должен оформить чек коррекции для исправления ситуации.

По закону чек коррекции нужен в двух случаях:

-

если расчет прошел без использования онлайн-кассы, то есть кассир не пробил чек в момент реализации товара или услуги;

-

если при применении ККТ допустили ошибки.

Порядок действий при оформлении коррекционного чека определяется версией формата фискальных документов (ФФД), с которой работает кассовое оборудование. На сегодняшний день применяются три версии ФФД: 1.05 (переходная), 1.1 (финальная) и 1.2 (для продажи маркированных товаров).

Если расчет прошел «мимо кассы», чек коррекции оформляют вне зависимости от версии ФФД. В случае обнаружения ошибок корректировочный фискальный документ оформляют только при ФФД 1.1 и 1.2. Для ФФД 1.05 алгоритм иной: для исправления ошибки в «Приходе» кассир пробивает «Возврат прихода» с теми же ошибочными реквизитами, а затем оформляет обычный чек, но уже с правильными данными. Расскажем об этих нюансах подробнее.

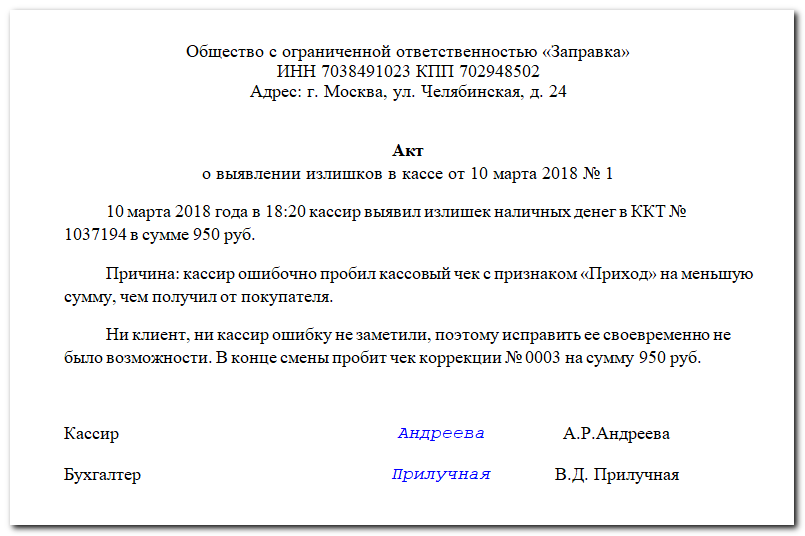

Акт на неверно выбитый онлайн чек

Составление акта Первое, что следует сделать, — составить акт, в котором описать произошедшую ситуацию. В нем рекомендуется указать:

- дату и время совершения правонарушения;

- причины, которые к этому привели;

- параметры кассового аппарата, который вышел из строя либо по какой-то иной причине не выбил чек;

- сумму выручки, неучтенной ККТ, а также тип оплаты — наличными или электронными деньгами (картой);

- ставку НДС и размер налога в сумме выручки (если применимо).

Акт составляется в произвольной форме.

Инфо

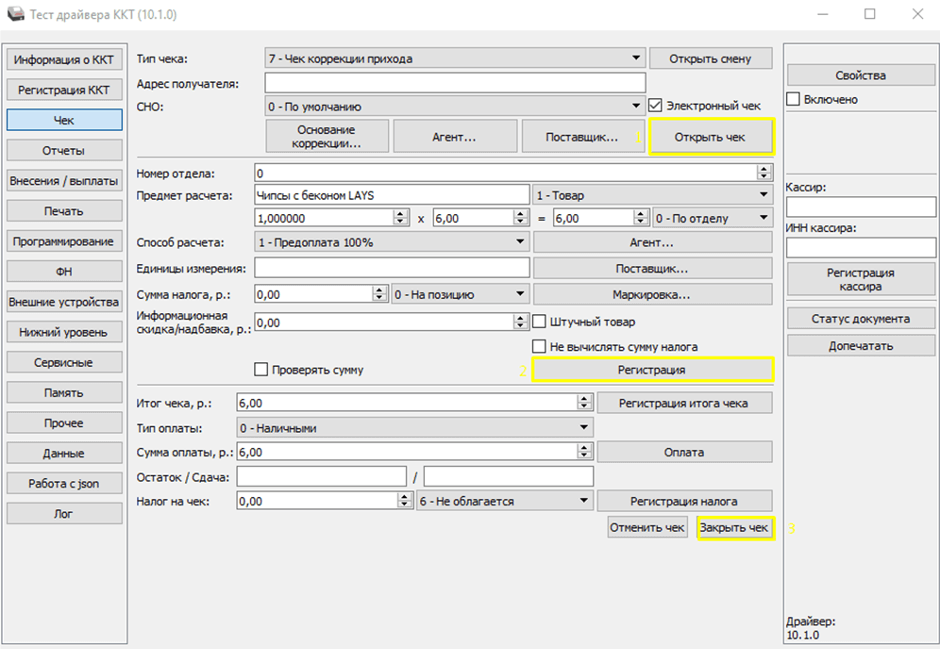

Вот такой акт следует составить организации из нашего примера: Шаг 2. Формирование чека коррекции На кассе, которая работает в режиме передачи данных, чек коррекции формируется программными средствами, а не аппаратом.

Другими словами, создать его нужно в кассовой программе на ПК или планшете.

Будет ли наложен штраф при выдаче чека коррекции в ОФД

Согласно законодательству, за уклонение от правил контроля ОФД и неиспользование касс предусмотрен штраф. Для ИП он составит 25–50% от неучтённой суммы, но не менее 10 000 рублей. Для юридических лиц ставка возрастает до 75–100% выручки при минимальной планке в 30 000 рублей.

Если сумма неучтённых расходов, по данным ОФД, превысила 1 миллион рублей или это нарушение было зарегистрировано второй раз в течение года, то налоговые службы могут остановить деятельность индивидуального предпринимателя либо юридического лица на 90 суток.

Одновременно законодательство предусматривает снятие административного нарушения при условии, что плательщик в добровольном порядке уведомил органы ФНС о неиспользовании при ведении расходных операций онлайн-кассы. Для этого должны выполняться следующие условия:

1

ИП или юридическое лицо, нарушившее порядок применения ККТ, добровольно в письменной форме известил об этом нарушении в ФНС либо направил в налоговый орган чек коррекции;

2

в момент заявления о нарушении и направления в налоговую чека коррекции — сам налоговый орган не располагал (не знал) о факте совершения лицом административного правонарушения;

3

данное нарушение было совершено впервые либо с момента уплаты штрафных санкций прошло более 1 года;

4

в налоговые службы предоставлен достаточный объём данных, подтверждающих факт правонарушения и его исправления.

Относительно последнего пункта необходимо предоставить акт, подтверждающий нарушение и пояснения о проведении операции. Их нужно отправить в течение трёх дней после оформления чека коррекции ОФД. Если же за это время ФНС узнала о правонарушении (например, была совершена контрольная закупка или клиент самостоятельно обратился в налоговые органы), то избавиться от штрафных санкций не получится.

Типичные сценарии применения чека коррекции

С учетом изложенного выше, можно выделить следующие типичные сценарии применения чека коррекции:

- Составление корректировочных фискальных документов при всех форматах фискальных документов — 1.05, 1.1 и 1.2, в ситуации, когда произошел расчет без применения онлайн-кассы:

- не связанный с возвратом товара клиенту (или денежных средств клиентом, полученных от магазина — например, если магазин решил вернуть человеку приобретенную у него вещь при скупке);

- связанный с возвратом товара клиенту (денежных средств клиентом).

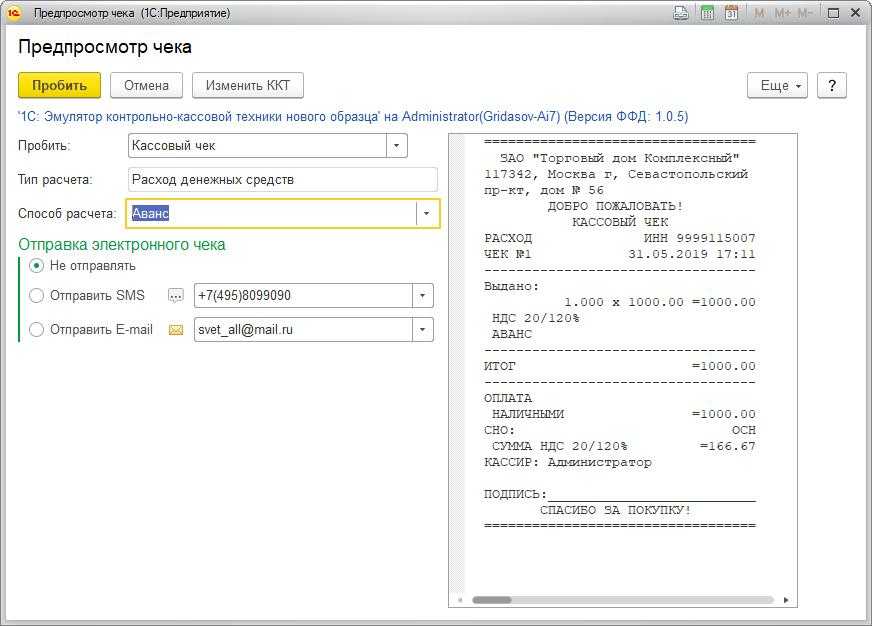

В первом случае всегда применяется как таковой корректировочный чек (с соответствующим идентификатором по тегу 1000). В данном чеке (печатном) прописывается признак расчета (тег 1054) в значении «приход» (или 1 в электронном), если были приняты денежные средства без пробития чека. Или же — «расход» и 3 (в печатном и электронном чеке).

Во втором случае речь идет о необходимости проставления значений «возврат прихода» или «возврат расхода» по тегу 1054. Соответствующие значения совместимы с идентификатором как такового чека коррекции по тегу 1000 только при применении ФФД 1.1 или 1.2.

Если применяется ФФД 1.05, то значение «возврат прихода» или «возврат расхода» может быть указано по тегу 1054, только если чек идентифицируется как обычный в теге 1000. Но такой чек в ситуации с возвратом товара не подойдет: нужен корректировочный. И он, как следует из рассмотренного выше письма № АБ-4-20/10421@, должен включать значение «расход» по тегу 1054.

- Составление чека коррекции (с соответствующим идентификатором по тегу 1000) при ФФД 1.1 и 1.2 в ситуации, когда произошла ошибка при применении онлайн-кассы (неверно отражены данные в реквизитах первичного чека — сумма расчета, ставка по налогу и иное).

При этом, как мы уже определили выше, в деталях рассматривая теги по чекам, составляется 2 чека коррекции:

- «аннулирующий» (со значением «возврат прихода» по тегу 1054);

- «корректирующий» (со значением «приход» в теге 1054).

- Составление обычных чеков (с соответствующим идентификатором по тегу 1000) при ФФД 1.05 в ситуации, когда была допущена ошибка при применении онлайн-кассы.

На ФФД 1.05 корректировка расчета требует применения двух обычных кассовых чеков, по существу аналогичных тем, что применяются в соответствии с предыдущим пунктом:

- «аннулирующего» (с признаком «возврат прихода» по тегу 1054);

- «корректирующего» (с признаком «приход» по тегу 1054).

Обязанность выдачи кассового чека

В соответствии с требованиями законодательства, в частности, отдельных положений Федерального закона № 54-ФЗ, обязанность хозсубъектов выдавать покупателям кассовые чеки напрямую зависит от их (хозсубъектов) организационно-правовой формы, а также специфики осуществляемой ими деятельности, согласно учредительным и регистрационным документам.

При этом для некоторых категорий продавцов – как организаций, так и индивидуальных предпринимателей – использование кассовых аппаратов не является обязательным условием осуществления целевой деятельности.

Кассовые чеки не обязаны выдавать организации и ИП, осуществляющие уплату налогов в специальном режиме (ЕНВД либо ПСН). Однако относящиеся к данной категории продавцы обязаны по требованию клиента выдавать рукописный товарный чек (платежную квитанцию или аналогичный документ), с юридической точки зрения равнозначный кассовому.

Когда и зачем нужно использовать чек коррекции?

В течение рабочей смены могут возникнуть непредвиденные ситуации: от сбоя оборудования (отключение электроэнергии, скачок напряжения) до человеческого фактора, когда кассир случайно пробивает 500 рублей вместо 5000 или проводит безналичную оплату как наличную. В результате в конце дня сумма в кассе не совпадает с суммой, отраженной в отчете о закрытие смены. В этих случаях оператор должен оформить чек коррекции для исправления ситуации.

По закону чек коррекции нужен в двух случаях:

-

если расчет прошел без использования онлайн-кассы, то есть кассир не пробил чек в момент реализации товара или услуги;

-

если при применении ККТ допустили ошибки.

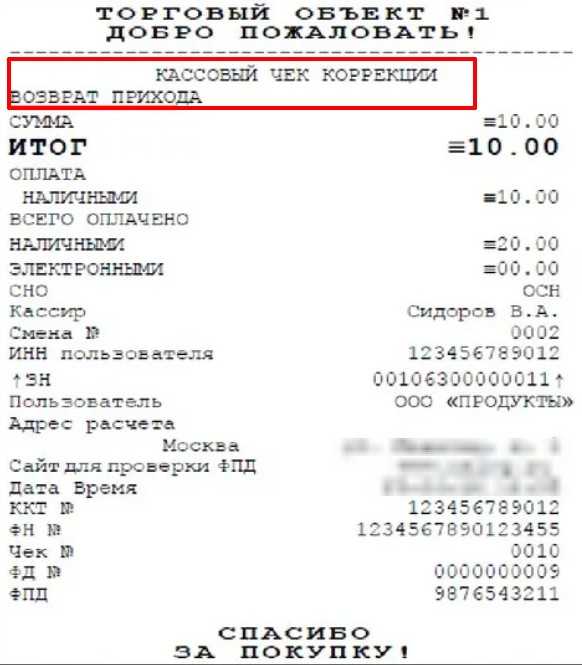

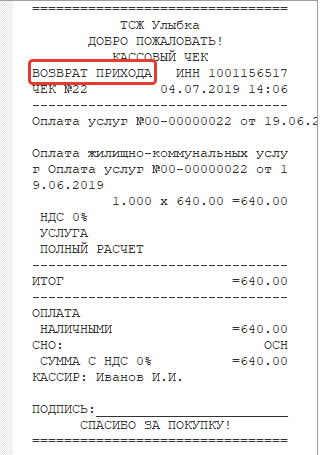

Оформление чека возврата прихода

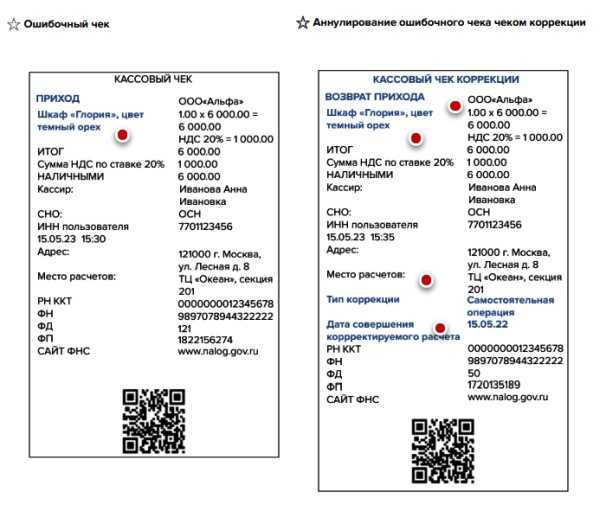

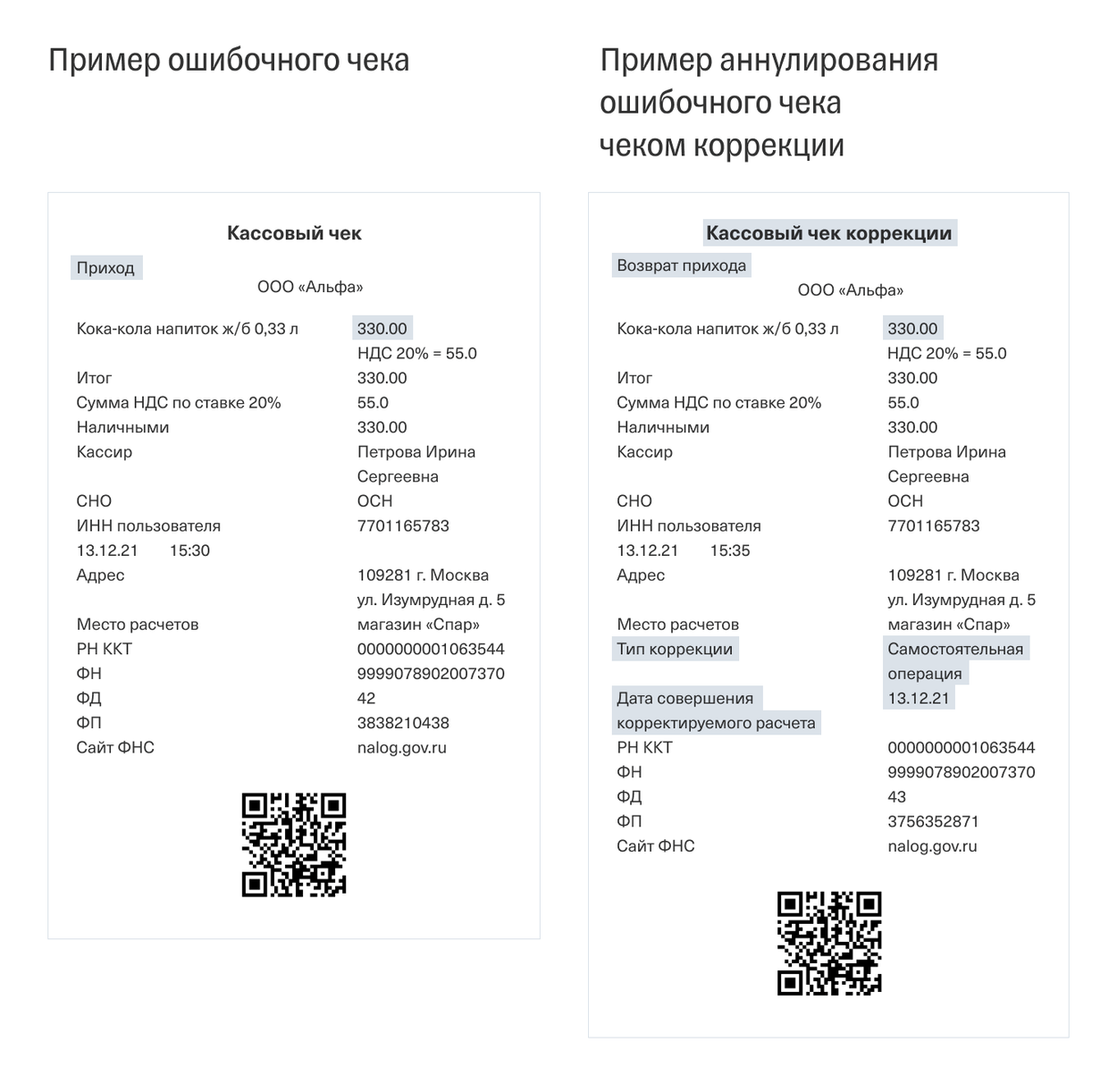

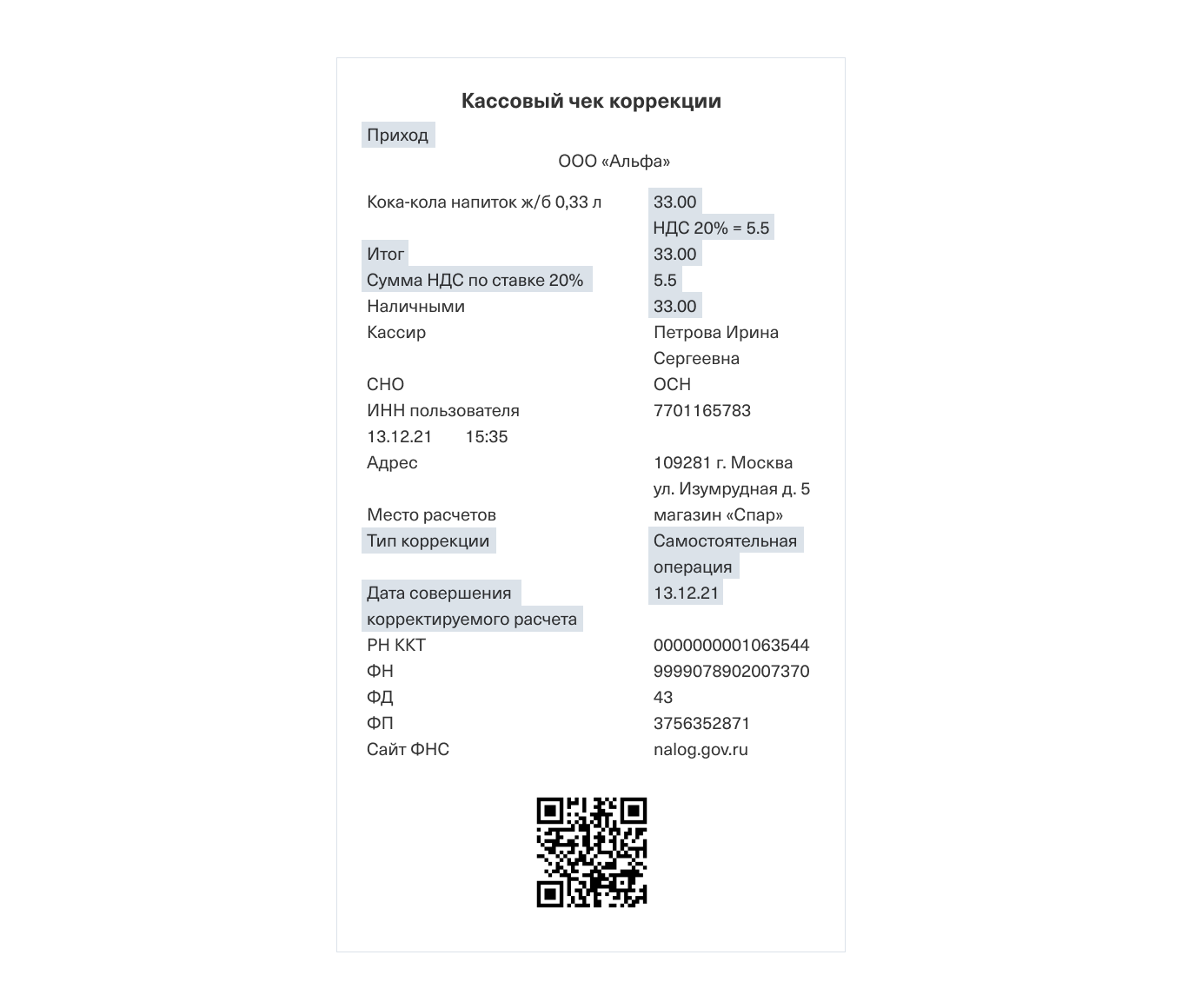

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюсВозвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.Подробнее смотрите в К+. Пробный доступ можно получить бесплатно

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к

соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

https://youtube.com/watch?v=jRbLk9ilY8E%26pp%3DygV80JrQmtCiINC_0YDQuCDQvtC_0LvQsNGC0LUg0L_QviDQsdC10LfQvdCw0LvRgyDQutCw0Log0LjQt9Cx0LXQttCw0YLRjCDRiNGC0YDQsNGE0LAg0LXRgdC70Lgg0YfQtdC6INC90LUg0LHRi9C7INC_0YDQvtCx0LjRgg%253D%253D

Заключительный этап перехода на онлайн-кассы

С 1 июля 2021 г. к числу тех, кто обязан применять кассы, присоединятся ИП без сотрудников, оказывающие услуги или продающие товары собственного производства.

В ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ есть список тех, кто пока что освобожден от применения ККТ:

- торгует в киосках мороженым, безалкогольными напитками, молоком и питьевой водой (в розлив);

- продает из автоцистерн квас, молоко, растительное масло, живую рыбу;

- осуществляет сезонную торговлю вразвал овощей;

- принимает от населения стеклопосуду и утильсырье (исключение: металлолом, драгметаллы, драгоценные камни);

- ремонтирует и окрашивает обувь;

- изготавливает и ремонтирует металлическую галантерею и ключи;

- присматривает и ухаживает за детьми, больными, престарелыми и инвалидами;

- реализует как изготовитель изделия народных художественных промыслов;

- предоставляет услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдает как ИП в аренду жилые помещения.

От применения кассы освобождены многие виды деятельности на патенте и организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях. Но для них в законодательстве сформулировано обязательное условие — они должны выдавать любой другой, в отличие от чека, документ, подтверждающий расчет. Вы вправе составить его сами, но можете использовать БСО или квитанцию. Главное в таком документе указать обязательные сведения:

- наименование документа;

- его порядковый номер;

- реквизиты (установлены абз. 4-12 п. 1 ст. 4.7 № 54-ФЗ).

Также от обязанности применять ККТ освобождены ИП-самозанятые, применяющие НПД, но в отношении доходов, облагаемых НПД. В их случае чек формируется автоматически в специальном мобильном приложении «Мой налог».

Составить акт о непробитом чеке ккт

Причины, по которым компания (ИП) не применила ККТ, когда это было необходимо, могут быть разными. Поломка кассового аппарата, невнимательность кассира либо просто отсутствие у компании (ИП) онлайн-кассы.

Избежать ответственности за это можно, если пробить чек коррекции. Штрафа не будет при двух условиях За денежные расчеты «мимо кассы», например во время поломки ККТ, можно заработать штраф, его размер составит

Узнать о нарушении налоговики могут, к примеру, от недовольного покупателя, не получившего чек, либо при контрольной закупке. Однако если в ИФНС о вашем проступке еще не знают и вы не получали сообщение о нарушении через кабинет ККТ, то можете избежать ответственности. Для этого нужно выполнить следующие условия

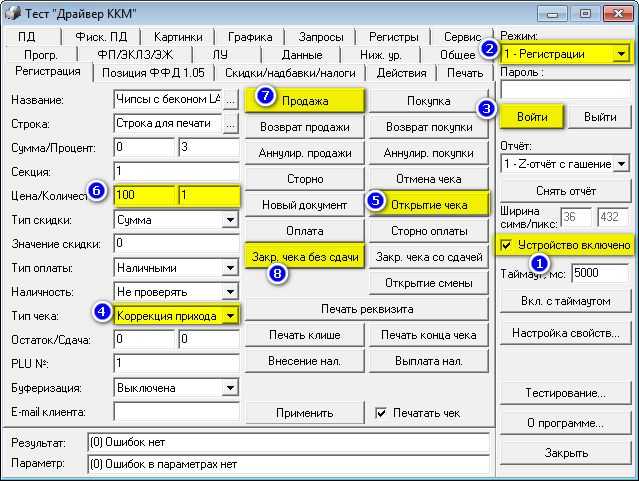

Как оформить чек коррекции по онлайн-кассе В случае если в кассовом аппарате применяется термопечать (термобумага), то снимаем копию кассового чека и также прикладываем ее к акту. (Так как кассовые чеки на термобумаге имеют свойства обесцвечиваться. Это делается для того, чтобы в последующем уменьшить вероятность возникновения споров с контролирующими органами); 3.

На ошибочно пробитом кассовом чеке ставим отметку «ПОГАШЕНО»; 4. Кассир пишет объяснительную записку на имя руководителя, в которой излагает причину ошибочно пробитого кассового чека.

Причиной может быть: невнимательность при работе с ККМ, сбой работы ККМ и прочее; 5. Пробивать чек на возврат при этом не обязательно, так как данная операция не является фискальной, т.е. она не влияет на показания фискальной памяти ККМ.

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч.2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Общий порядок действий

Штрафы за неприменение онлайн-кассы для ООО

Отсутствие онлайн-кассы на предприятии – серьезное правонарушение, которое сопровождается наложением санкций. Штраф за неприменение онлайн-кассы для ООО устанавливается в пределах 75−100 % от суммы расчета, но не менее 30 000 рублей. Размер взыскания не зависит от формы собственности и системы налогообложения. Если произойдет повторное нарушение, последует приостановка деятельности организации сроком до 90 дней (при совокупном объеме от 1000 000 рублей).

Наказание распространяется не только на руководителей, но и на конкретных лиц, работающих на предприятии. Сотрудников штрафуют на 25−50 % от суммы расчета. В некоторых случаях применяют меры по дисквалификации сотрудников сроком от 1 до 2 лет.

Как и в случае с ИП, организация может избежать наказания, если отправит в налоговую службу чек коррекции и укажет причину нарушения, например: отсутствие интернета, перебои с электричеством и т.д.

Как оформить чек коррекции по онлайн-кассе

При этом освобождение от ответственности за неприменение ККТ не только предполагает подачу лицом добровольного заявления о нарушении, но и требует исполнения им обязанности применения ККТ (то есть необходимо пробить кассовый чек коррекции). Таким образом, лицо не может быть освобождено от административной ответственности, если просто сообщит в инспекцию о нарушении. Следует отметить, что если организация планирует проводить расчеты, при которых необходимо применять ККТ, то она может заключить договор с платежным агентом, уполномоченным на прием денежных средств в соответствии с Законом от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». При этом использование платежных агентов для исправления уже совершенной операции без ККТ невозможно.

Сформируйте чек коррекции правильно

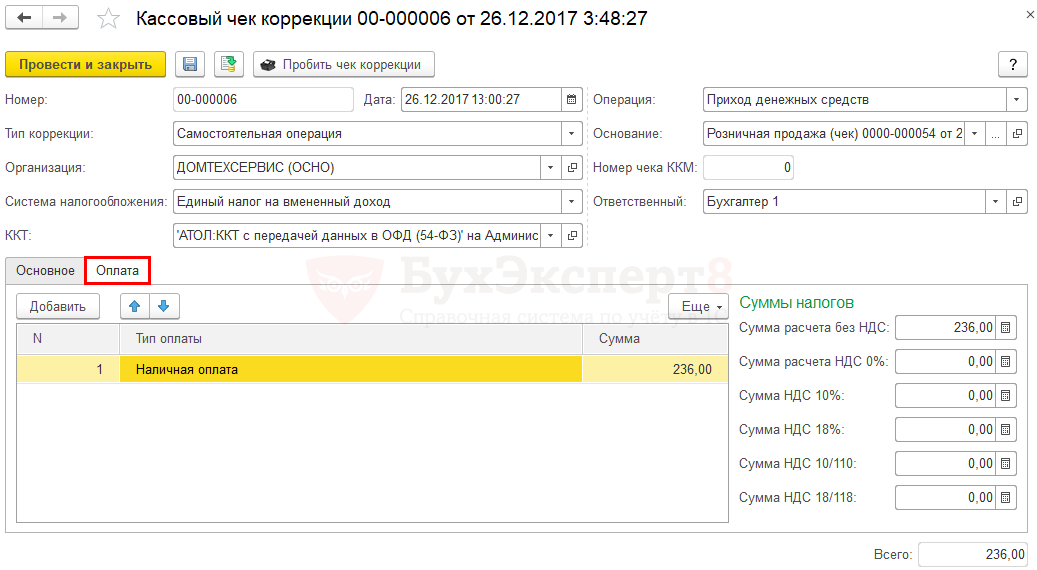

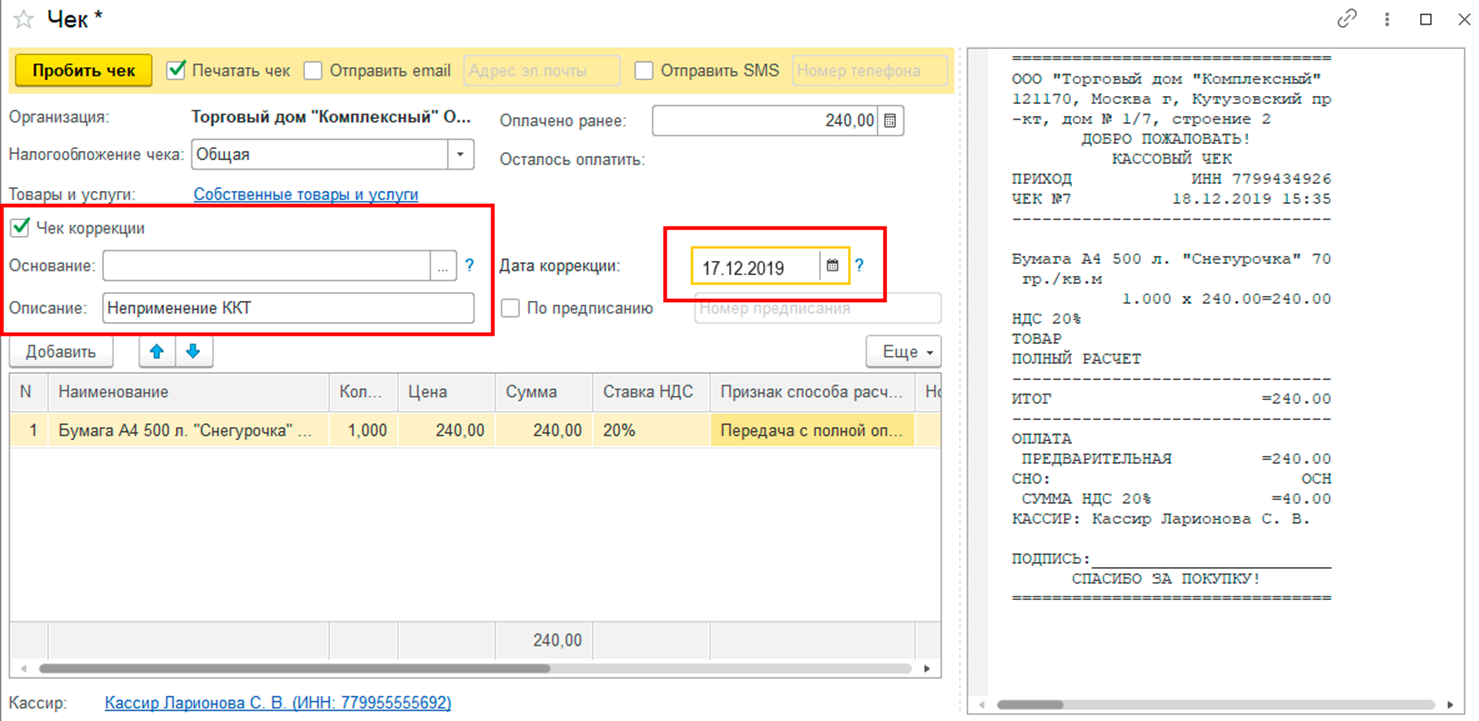

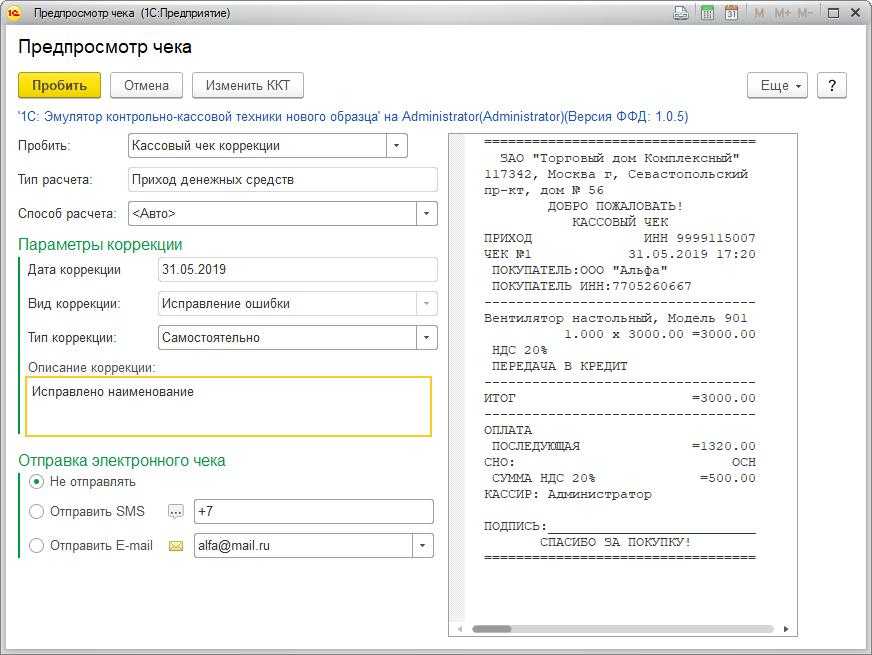

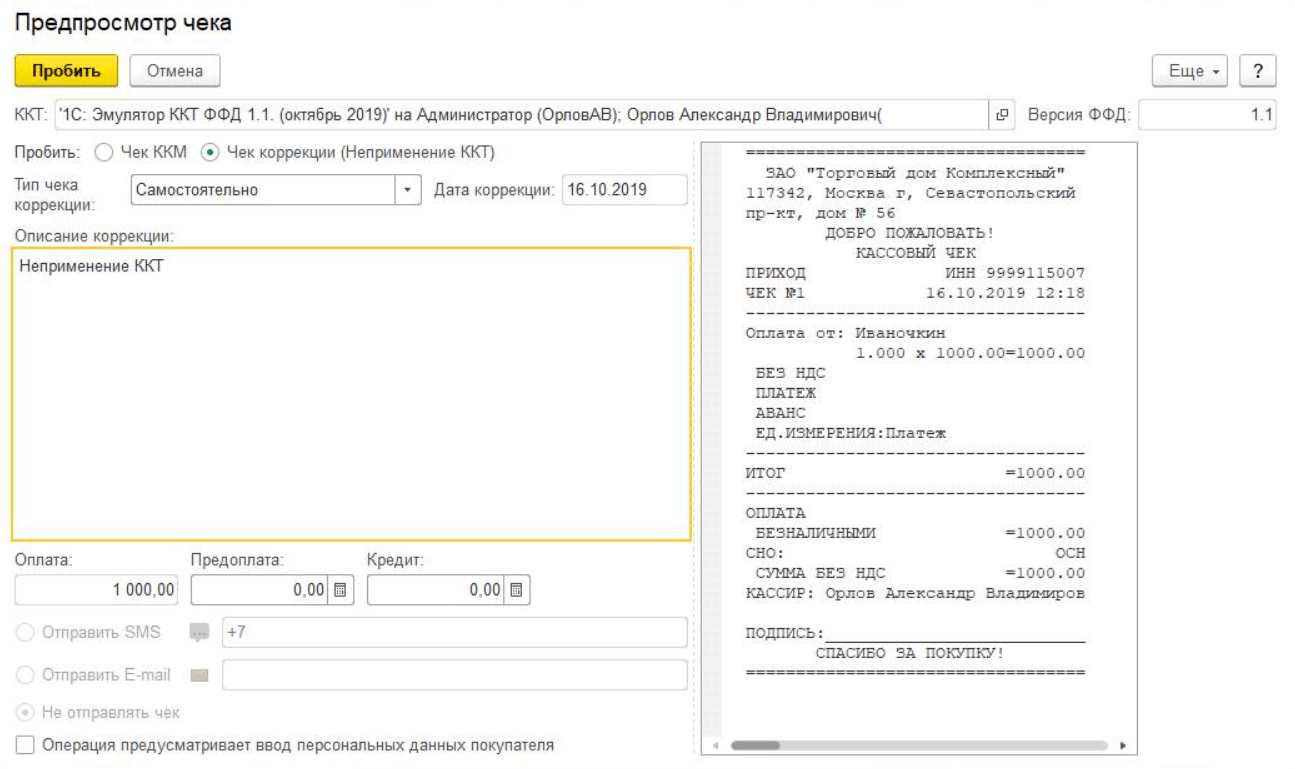

В соответствии с п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», кассовый чек коррекции формируется онлайн-кассой для изменения сведений о расчетах, внесенных в неё ранее. Также чек коррекции формируется в случае не применения контрольно-кассовой техники (ККТ) при осуществлении расчета или ее применения с нарушениями требований законодательства. Сформировать чек коррекции необходимо между отчетами об открытии и закрытии смены.

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции можно пробить до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции допустимо сформировать на другой день после открытия смены.

Оформлять чек коррекции следует отдельно по каждой операции, совершенной без применения ККТ, либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

Как оформить чек коррекции

Если у вас установлен фискальный регистратор, оформите чек коррекции из СБИС Для магазинов. На автономных ККТ он формируется через меню кассы.

Чек коррекции бывает двух типов:

- «Самостоятельно» — если вы обнаружили ошибку раньше, чем ФНС.

- «По предписанию» — если от ФНС поступил документ-предписание.

Оформить чек коррекции можно с любой кассы организации, а не только там, где был совершен расчет.

Пример: из-за сбоя в работе ККТ не был пробит чек.

- Если вы обнаружили ошибку раньше, чем ФНС, составьте акт (служебную записку). Укажите:

- по какой причине не применялась ККТ, в произвольной форме;

- все расчеты, произведенные без кассы, с датой продажи, наименованием, ценой, количеством и стоимостью каждого товара;

- дату составления и номер документа.

- Сформируйте чек коррекции. При формировании укажите реквизиты чека, который исправляете.

- Передайте акт (служебную записку) в ФНС лично или через СБИС.

Приобрели фискальный накопитель, да не тот

Фискальные накопители, которые устанавливаются на ККТ (аналог ЭКЛЗ на старых кассах), бывают со сроком годности 13 месяцев и 36 месяцев. При этом юрлица, которые находятся на спецрежиме (за некоторым исключением, например продавцы подакцизных товаров), обязаны использовать накопители именно на 36 месяцев (Пункт 6 ст. 4.1 Закона N 54-ФЗ; Постановление Правительства РФ от 25.01.2017 N 70). А за применение неправильного фискального накопителя предусмотрено предупреждение или штраф в размере (Часть 4 ст. 14.5 КоАП РФ):

- для организаций — от 5 000 до 10 000 руб.;

- для руководителей и ИП — от 1 500 до 3 000 руб.

https://youtube.com/watch?v=FEoNb5FOIlk%26pp%3DygV80JrQmtCiINC_0YDQuCDQvtC_0LvQsNGC0LUg0L_QviDQsdC10LfQvdCw0LvRgyDQutCw0Log0LjQt9Cx0LXQttCw0YLRjCDRiNGC0YDQsNGE0LAg0LXRgdC70Lgg0YfQtdC6INC90LUg0LHRi9C7INC_0YDQvtCx0LjRgg%253D%253D

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с новыми онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Важно! Схема исправления с использованием чека коррекции допустима при использовании пользователем форматов фискальных документов версии 1.1. При использовании версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека чек коррекции не применяется, а используется чек с признаком расчета «возврат прихода» (письмо ФНС от 06.08.2018 № ЕД-4-20/15240@)

Корректировать расчеты по онлайн-кассе придется, если есть:

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Чек коррекции и исправление ошибок в кассовом чеке

Кассовый чек коррекции оформляется, если (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ):

- расчет произведен без применения онлайн-кассы

- онлайн-касса применена с нарушением, например, допущена ошибка в кассовом чеке

Каких-либо временных рамок для оформления кассового чека коррекции не установлено. Значит, пробить его можно в любой день после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены. Использовать для этого разрешается любую онлайн-кассу пользователя, а не только ту, которая не применялась при расчете или с применением которой совершен некорректный расчет (письма ФНС России от 23.03.2021 № АБ-4-20/3755@, от 06.08.2018 № ЕД-4-20/15240@).

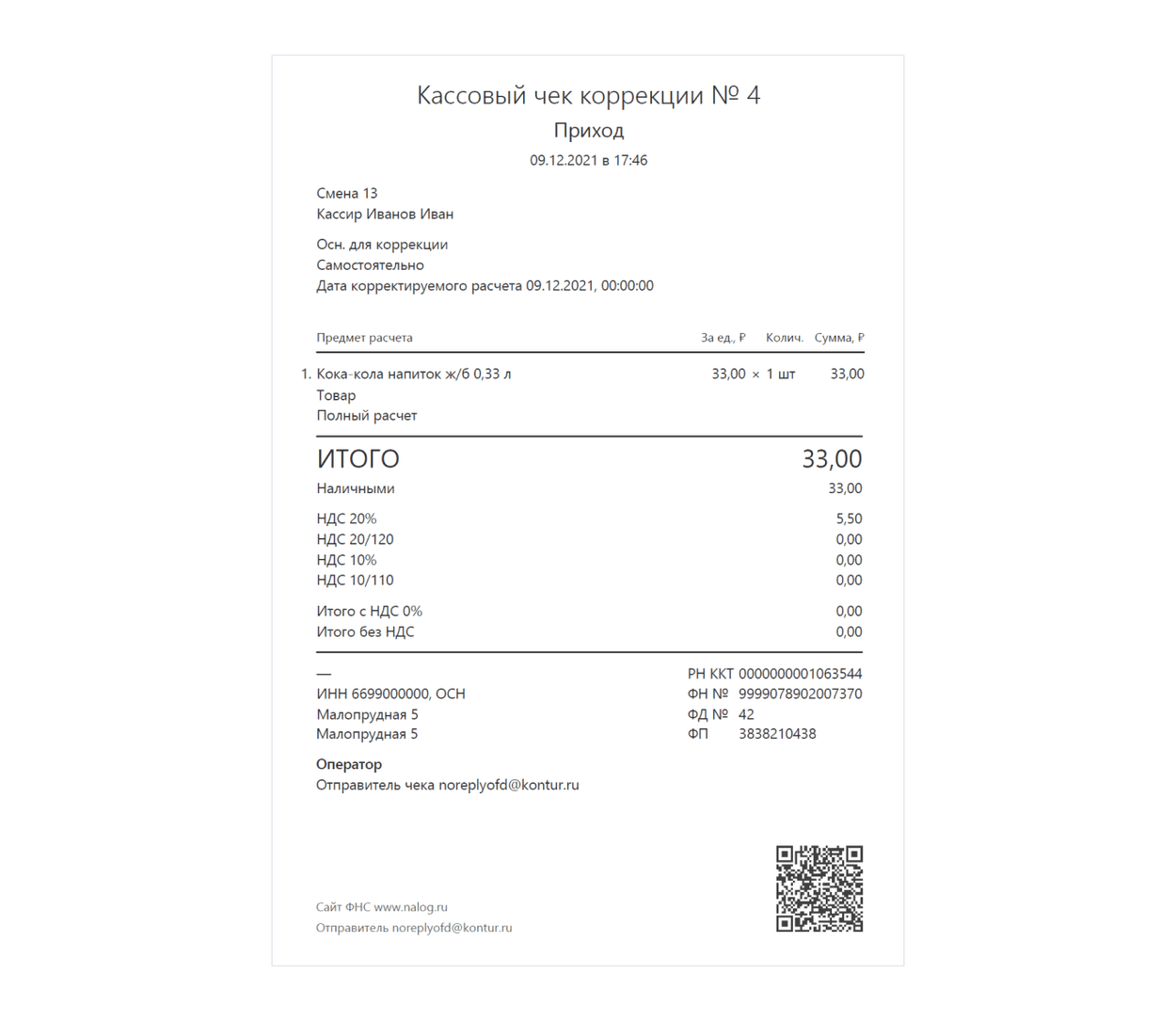

В кассовом чеке коррекции (как при корректировке расчетов, произведенных без ККТ, так и при исправлении ошибки) каждая корректируемая сумма расчета должна отражаться отдельной строкой. Указать в чеке коррекции только общую сумму корректируемых расчетов недостаточно, так как это не позволяет идентифицировать конкретный расчет (письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@).

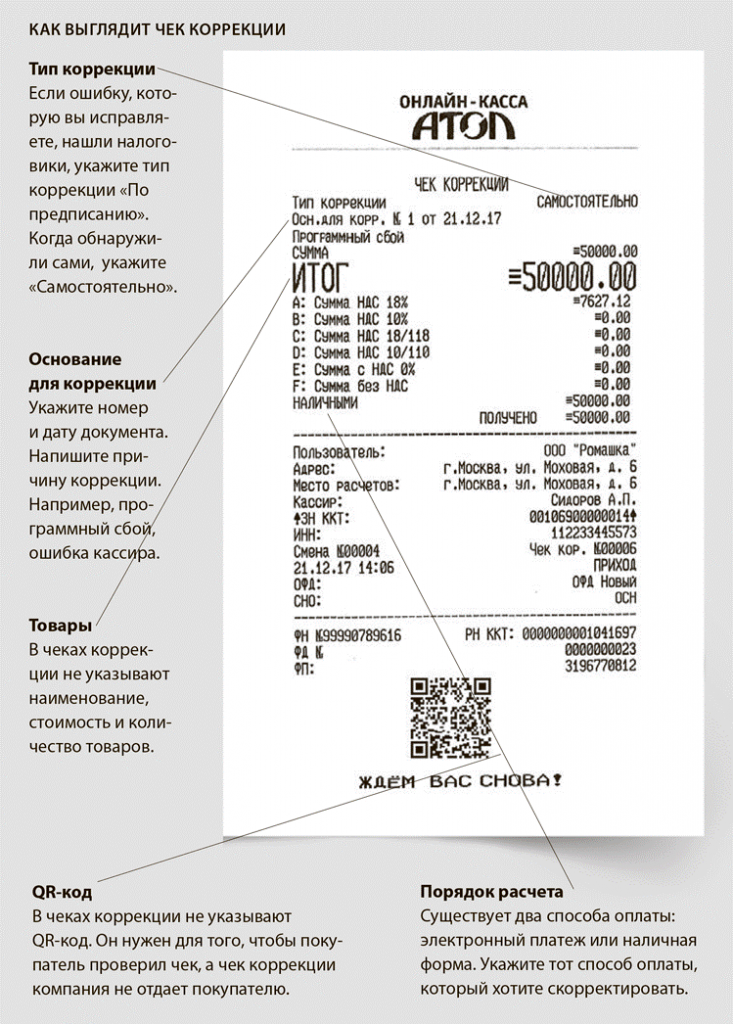

Кассовый чек коррекции имеет реквизиты, значение и обязательность которых зависит от версии ФФД (Таблицы 27, 65, 120 Приложения № 2 к приказу ФНС России от 14.09.2020 № ЕД-7-20/662@). Это:

- признак расчета (тег 1054). Реквизит обязателен для всех версий ФФД. В ФФД 1.05 реквизит может принимать значения 1 («приход») или 3 («расход») (п. 13 примечания к Таблице 27, Таблица 28 Приложения № 2 к приказу № 662). В ФФД 1.1 и 1.2 реквизит может принимать значения 1 («приход»), 2 («возврат прихода»), 3 («расход»), 4 («возврат расхода») (п. 23 примечания к Таблице 65, Таблица 66, п. 23 примечания к Таблице 120, Таблица 121 Приложения № 2 к приказу № 662)

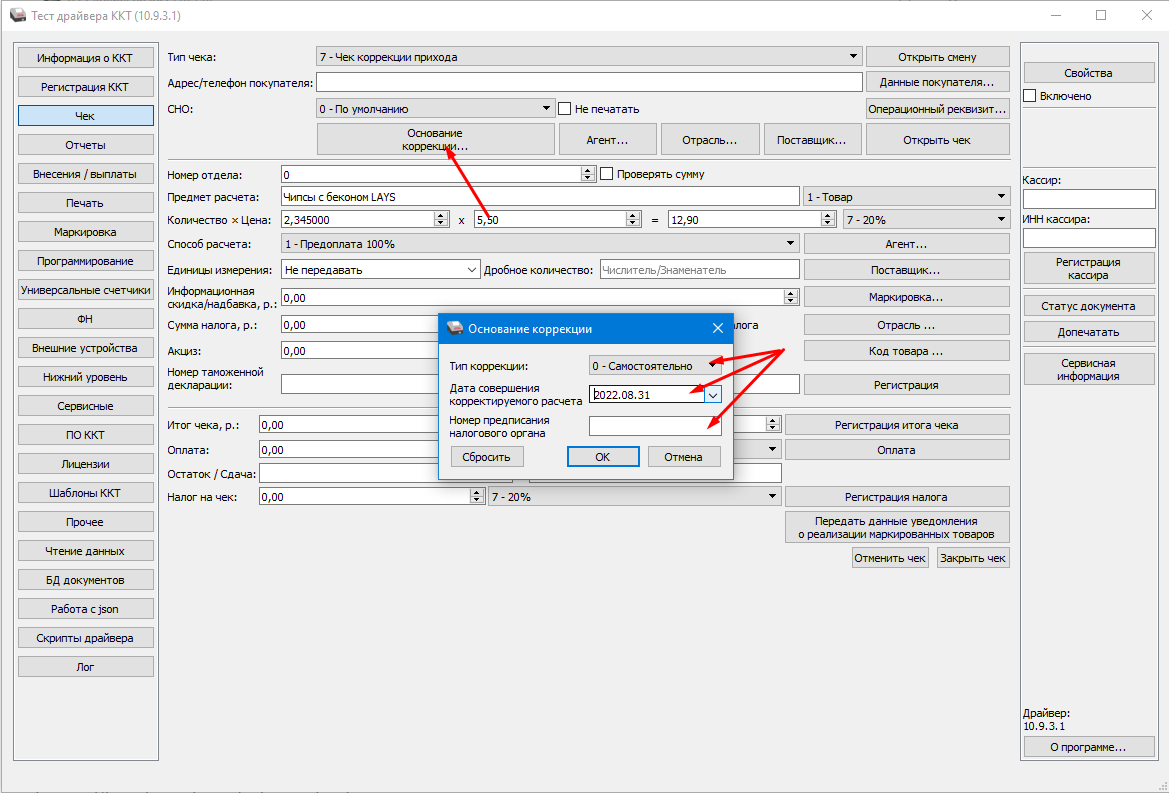

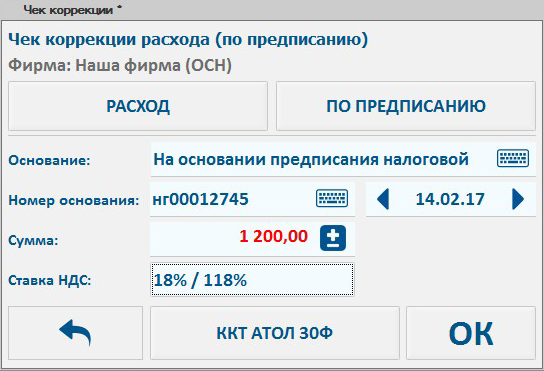

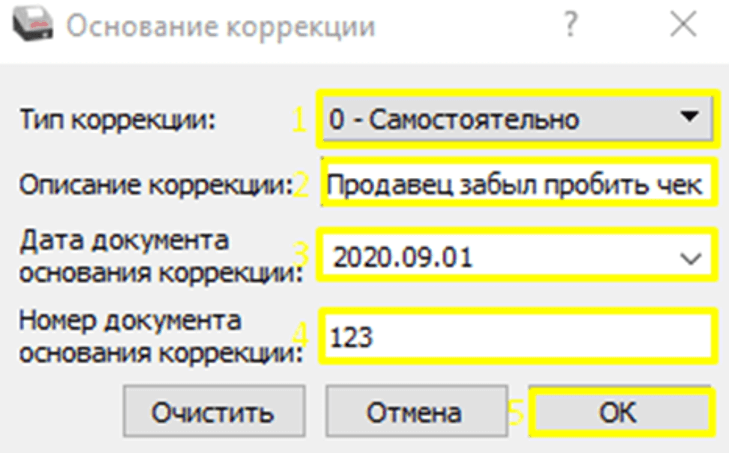

- тип коррекции (тег 1173). Независимо от версии ФФД, реквизит может принимать одно из значений – «0» (самостоятельная операция) или «1» (операция по предписанию налогового органа об устранении выявленного нарушения) (п. 16 примечания к Таблице 27, п. 20 примечания к Таблице 65, п. 17 примечания к Таблице 120 Приложения № 2 к приказу № 662). Во всех версиях ФФД реквизит не является обязательным, но рекомендуется ФНС России (Таблицы 27, 65, 120 Приложения № 2 к приказу № 662, письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@)

- основание для коррекции (тег 1174). Реквизит обязателен для всех версий ФФД и включает:

-

- «дату совершения корректируемого расчета» (тег 1178) – в ФФД 1.1, 1.2 указывается дата расчета, в отношении которого формируется чек коррекции (в ФФД 1.05 – дата документа, являющегося основанием для коррекции). При этом дата не может быть позже даты формирования кассового чека коррекции. В случае отсутствия достоверных сведений о дате совершения корректируемого расчета указывается дата из расчетного периода, в котором осуществлен корректируемый расчет (Таблицы 29, 67, 122 Приложения № 2 к приказу № 662)

- «номер предписания налогового органа» (тег 1179) – в ФФД 1.1, 1.2 реквизит включается в тег 1174, только если коррекция происходит по предписанию налогового органа. В ФФД 1.05 реквизит включается в тег 1174 всегда и содержит номер документа, являющегося основанием для коррекции (п. 2 примечания к Таблице 29, п. 2 примечания к Таблице 67, п. 2 примечания к Таблице 122 Приложения № 2 к приказу № 662). Тег 1179 существует только в электронном чеке коррекции

-

Ошибка при исправлении ошибки (чек коррекции неверный)

Возможна интересная ситуация — когда продавец, пытаясь совершить корректировку расчета, применив рассматриваемый чек коррекции, ошибается непосредственно при формировании соответствующего кассового чека. Особенность такого чека в том, что его, в отличие от «обычного» (чека на возврат), нельзя исправить. Но выход есть — оформить по сумме, фигурирующей в чеке коррекции, обычный чек на возврат (то есть, точно как в ситуации с корректировкой расчетов при ФФД 1.05).

Но лучше изначально отнестись к процедуре корректировки расчетов с помощью чека коррекции внимательно — чтобы не было претензий со стороны налоговиков.

Штраф за непробитие чека ККМ для ИП и ООО

Термин «онлайн-касса» используется законодателем с 2016 г., когда понятие было включено в обновленную редакцию ФЗ №54. Отличительная особенность нового оборудования — функция автоматической выгрузки фискальных данных, поступающих в ФНС через платформы ОФД. Старые версии кассовых аппаратов не регистрируются с февраля 2017, поэтому использование подобной техники считается нарушением, квалифицируемым как неприменение ККТ.

Положения, закрепленные в рамках ч. 2 ст. 14.5 административного кодекса, определяют ответственность за невыдачу кассового чека покупателю — штрафы для ИП и ООО, обязанных выдавать бумажные или электронные документы, подтверждающие оплату, составляют 2 и 10 тысяч соответственно. Если же оборудование отсутствует в принципе, но предприниматель или предприятие продолжает вести торговлю, размер взыскания определяется кратно сумме неучтенных сделок, выявленных проверяющими.

Чек коррекции при неиспользовании ККТ

Допустим, человек купил что-то в магазине или оплатил услугу, а администратор не оформил чек на ККТ

Неважно, какая ФФД используется — нужно оформлять чек коррекции. Порядок везде почти одинаковый

Те, кто работает с версией 1.05, сначала составляют акт. Указывают в нем:

- операции, для которых не оформили чеки;

- даты расчетов;

- сведения о товаре или услуге (стоимость, количество, название и другие);

- причину, по которой операции не провели через кассу.

Затем нужно пробить корректировочный документ. В кассовом чеке коррекции заполнить обязательные реквизиты:

- Название.

- Признак операции. Если не отразили оплату, нужно указать «Приход». Если не пробили чек при возврате денег клиенту/покупателю — «Расход».

- Тип коррекции. Если ошибку нашли и решили исправить самостоятельно, нужно указать «Самостоятельная операция» или просто «0». Если документ оформляют по замечанию от налоговой, нужно указать «По предписанию» или «1».

- Дата операции, которую забыли оформить. Когда не могут вспомнить точный день, вбивают день создания чека коррекции.

- Сумму операции, которую не оформили чеком.

Порядок для ФФД версий 1.1 или 1.2 почти аналогичный, за небольшим исключением. В строке с признаком расчета нужно указать:

- «Приход» — если не пробили выручку;

- «Возврат прихода» — если забыли оформить возврат товара или денег за услугу.

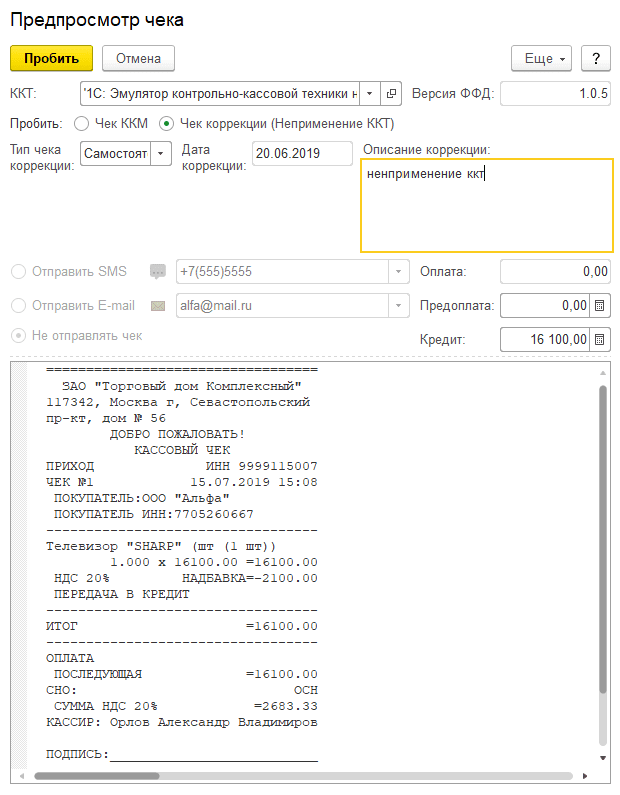

Чек корректировки при ошибочных реквизитах

Если говорить простым языком, то для исправления ошибки нужно отозвать (аннулировать) чек с неправильными данными, после чего оформить корректировочный документ с правильной информацией. Порядок действий кассира при этом следующий:

Шаг 1. Кассир аннулирует чек с ошибкой.

Обнаружив ошибку, оператор должен оформить чек коррекции с признаком расчета «возврат прихода» или «возврат расхода» — в зависимости от того, в каком расчете были неточности.

В самом чеке нужно указать обязательные реквизиты:

-

Тип коррекции (1173): «0» или «Самостоятельная операция». В этом случае кассир указывает, что ошибку нашел самостоятельно (а не после проверки ФНС). Правильное заполнение этого реквизита – одно из условий, при котором продавец может избежать административной ответственности за нарушение правил работы с ККТ.

-

Дата совершения корректируемого расчета (1178): заполняется, если точно известно, когда выдали чек с ошибкой. Если таких данных нет, нужно указать текущую дату.

-

ФПД ошибочного документа (1192): указывают фискальный признак документа из ошибочного чека. В некоторых кассовых программах этого реквизита может не быть.

Если ошибка не затронула сумму, например, продавец оформил наличный расчет как безнал, то в форме расчета коррекционного документа нужно выбрать «встречное предоставление».

Если в чеке есть несколько позиций с ошибочной ценой, то каждую корректируемую сумму отражают в виде отдельной строки.

Шаг 2. Кассир оформляет правильный чек.

После того как ошибочный чек аннулировали, кассир должен пробить чек коррекции с новыми данными и признаком расчета «приход» или «расход». В чек вносят все верные реквизиты из первоначального фискального документа, а вместо ошибочных данных указывают правильные. К примеру, если в первый раз ошиблись в сумме, то в новом чеке нужно указать правильную стоимость.

Обязательные реквизиты корректировочного чека:

-

тип коррекции;

-

дата корректируемого расчета;

-

ФПД неправильного чека (1192) – если у кассовой программы есть такая возможность, а также известно, какой именно чек корректируют.

Не применили ккт: как избежать штрафа

КоАП РФ предусмотрены условия освобождения от штрафа

Чтобы его избежать, продавцу до вынесения постановления по делу об административном правонарушении следует: — не только оформить бланк строгой отчетности, но и выдать его покупателю.

Важно

На практике, конечно, это крайне сложно реализовать. Но бывают случаи, когда покупатель возвращается за БСО либо в малонаселенной местности, где все знают друг друга, продавец вручает БСО.

Если продавец не сможет это сделать, то применить примечание к ст

14.5 КоАП невозможно; — сообщить в налоговый орган о допущенном нарушении и его устранении (исправлении). При этом направлять в инспекцию копию выданного БСО не требуется, но в заявлении налогоплательщик должен указать реквизиты документа, которым исправлено нарушение.