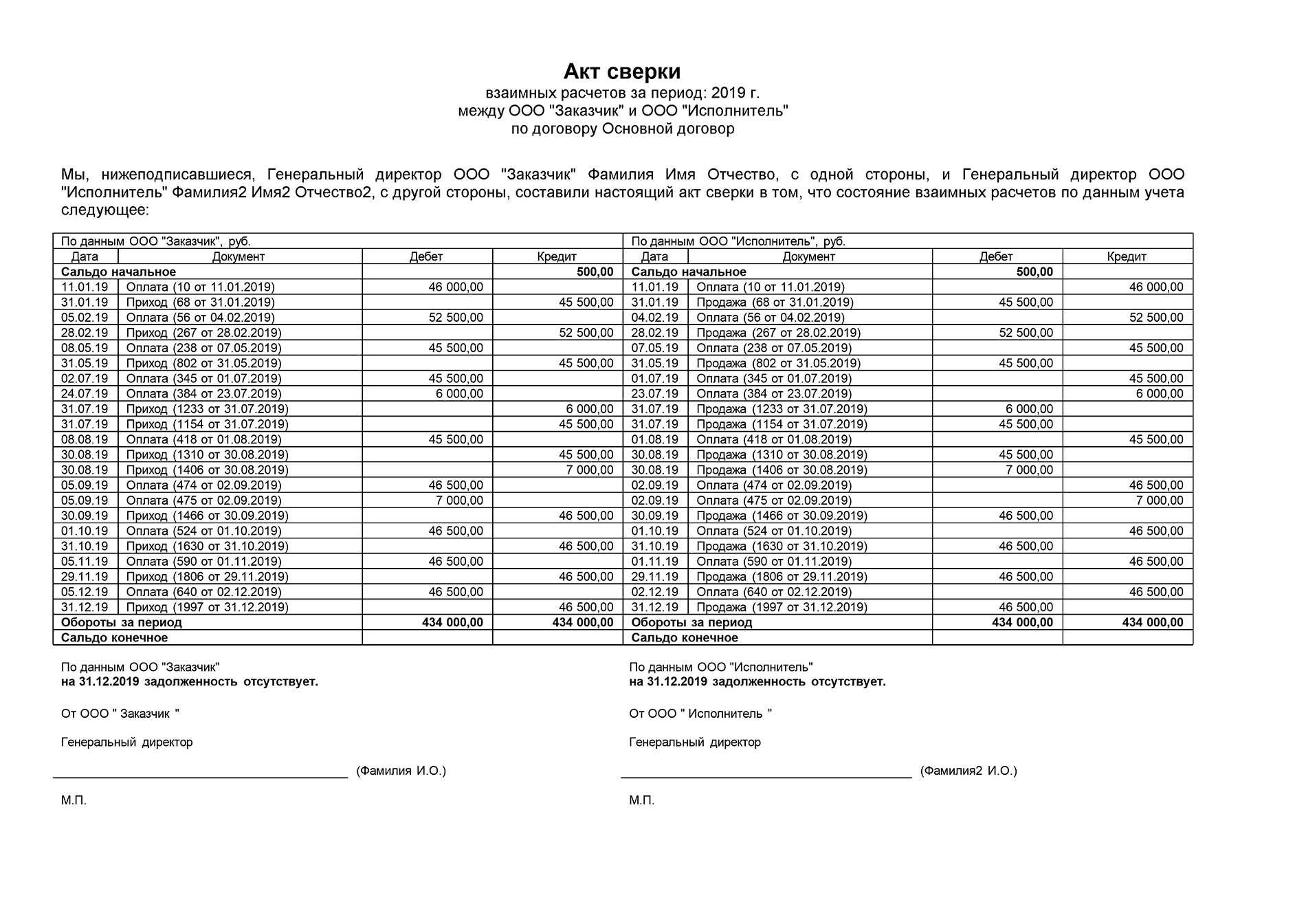

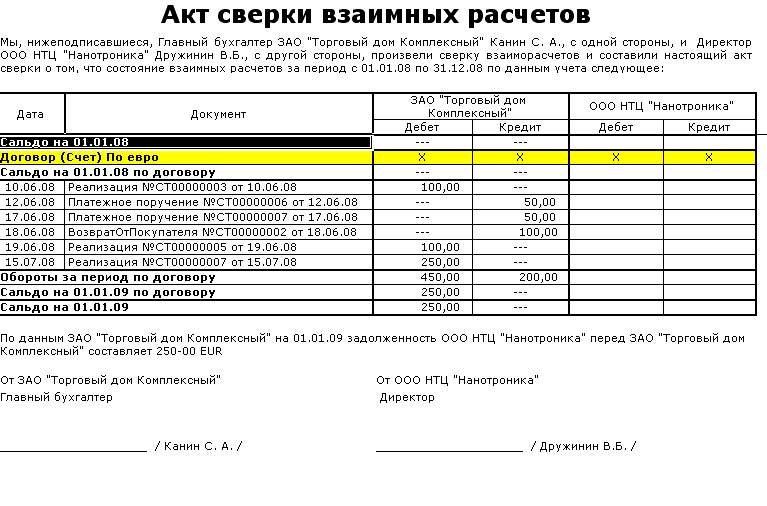

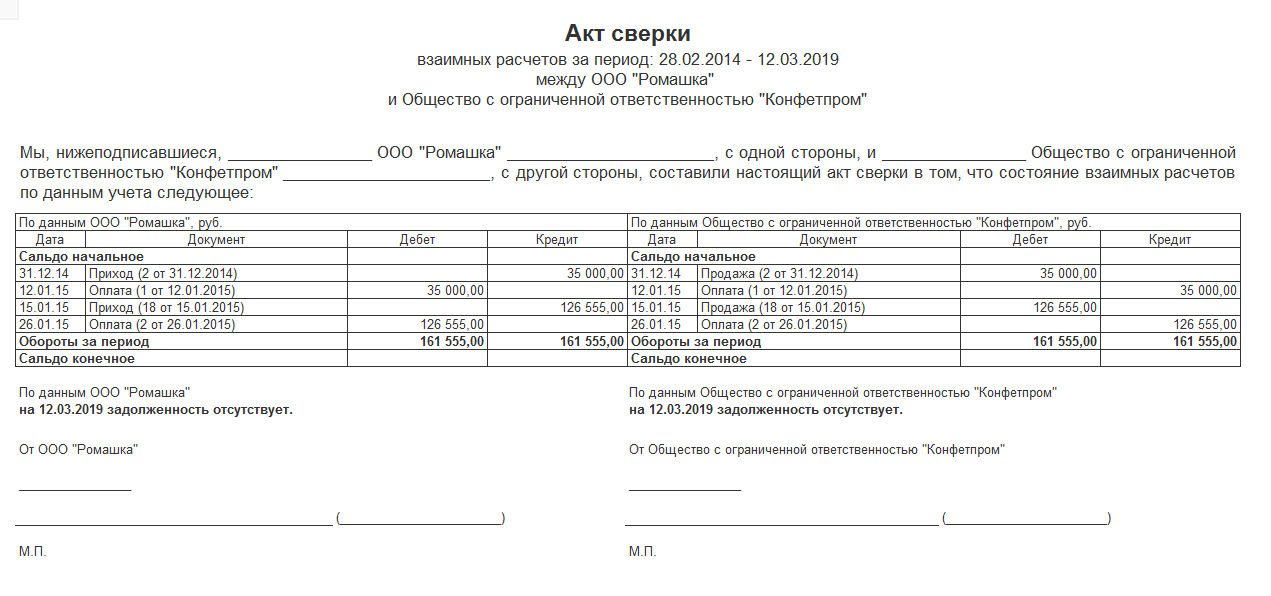

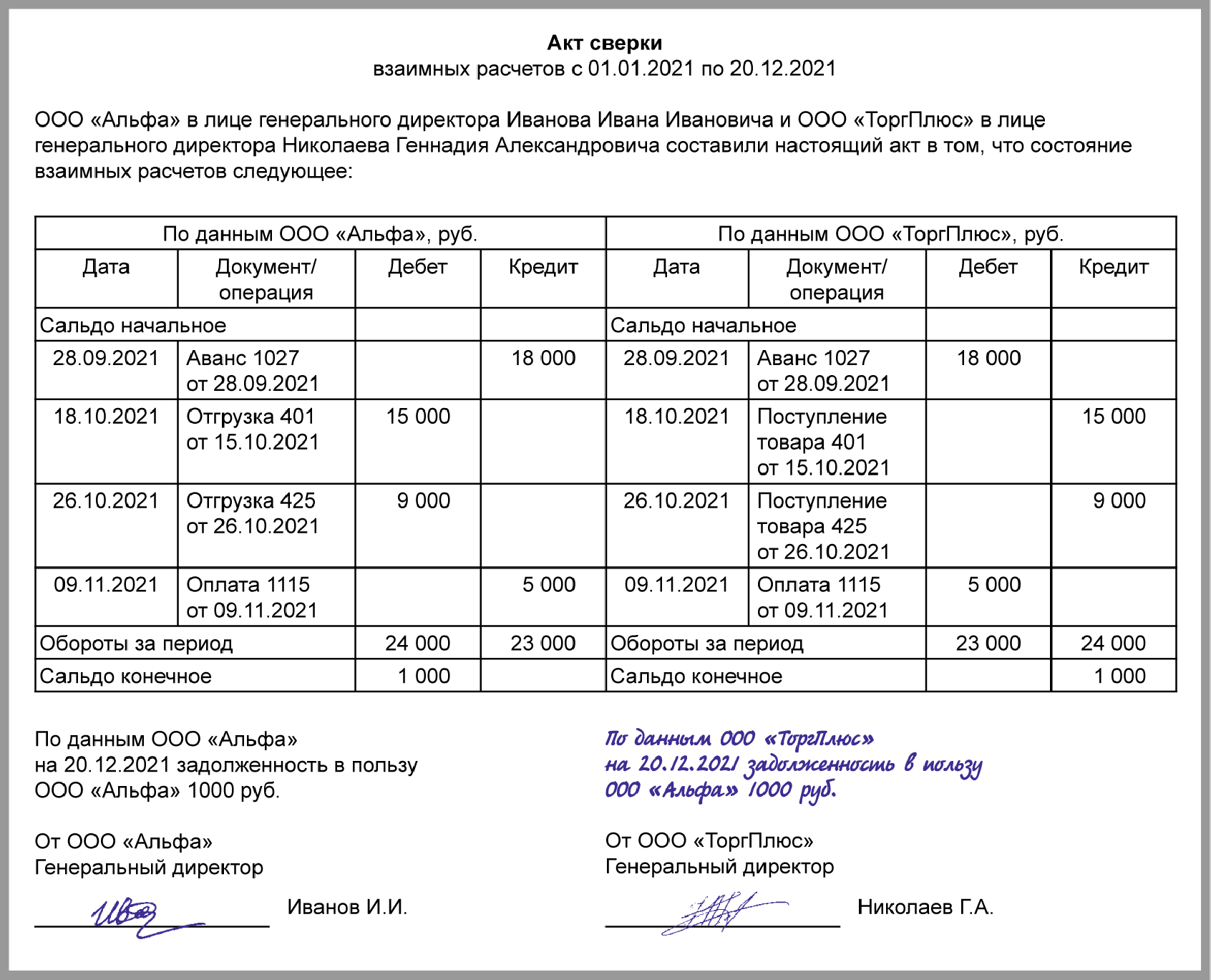

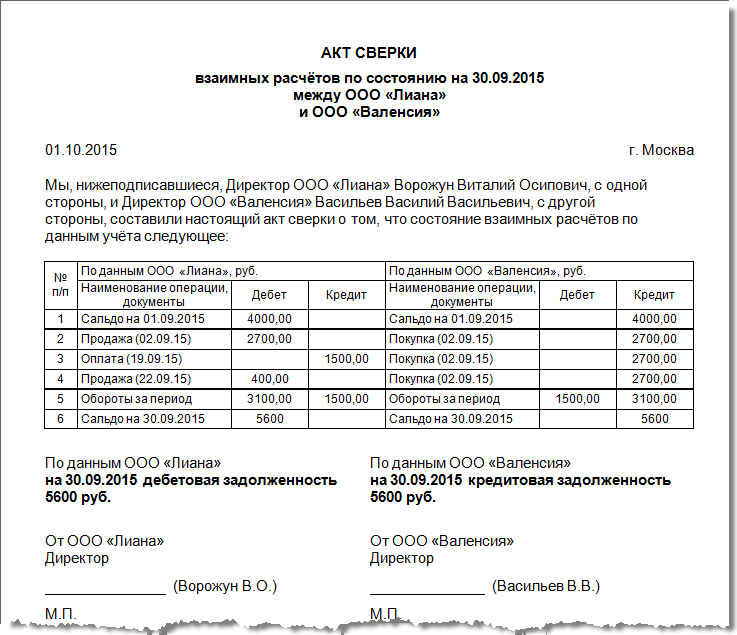

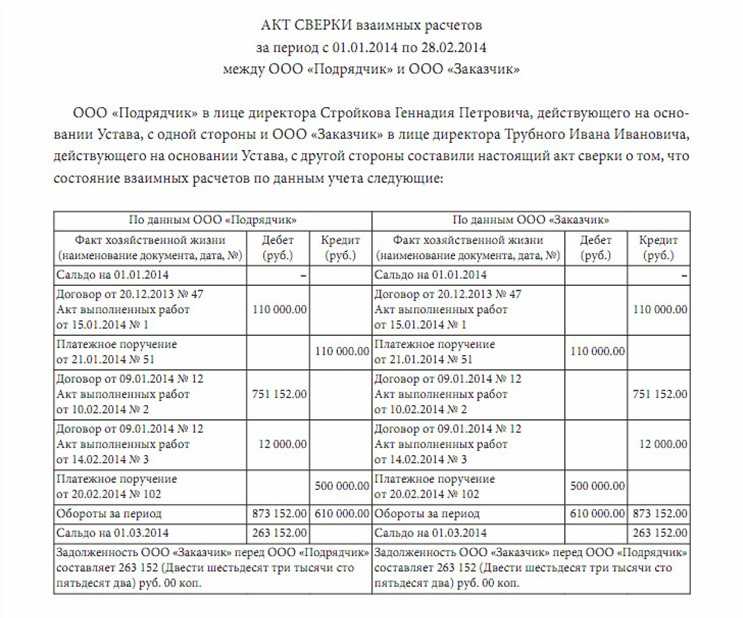

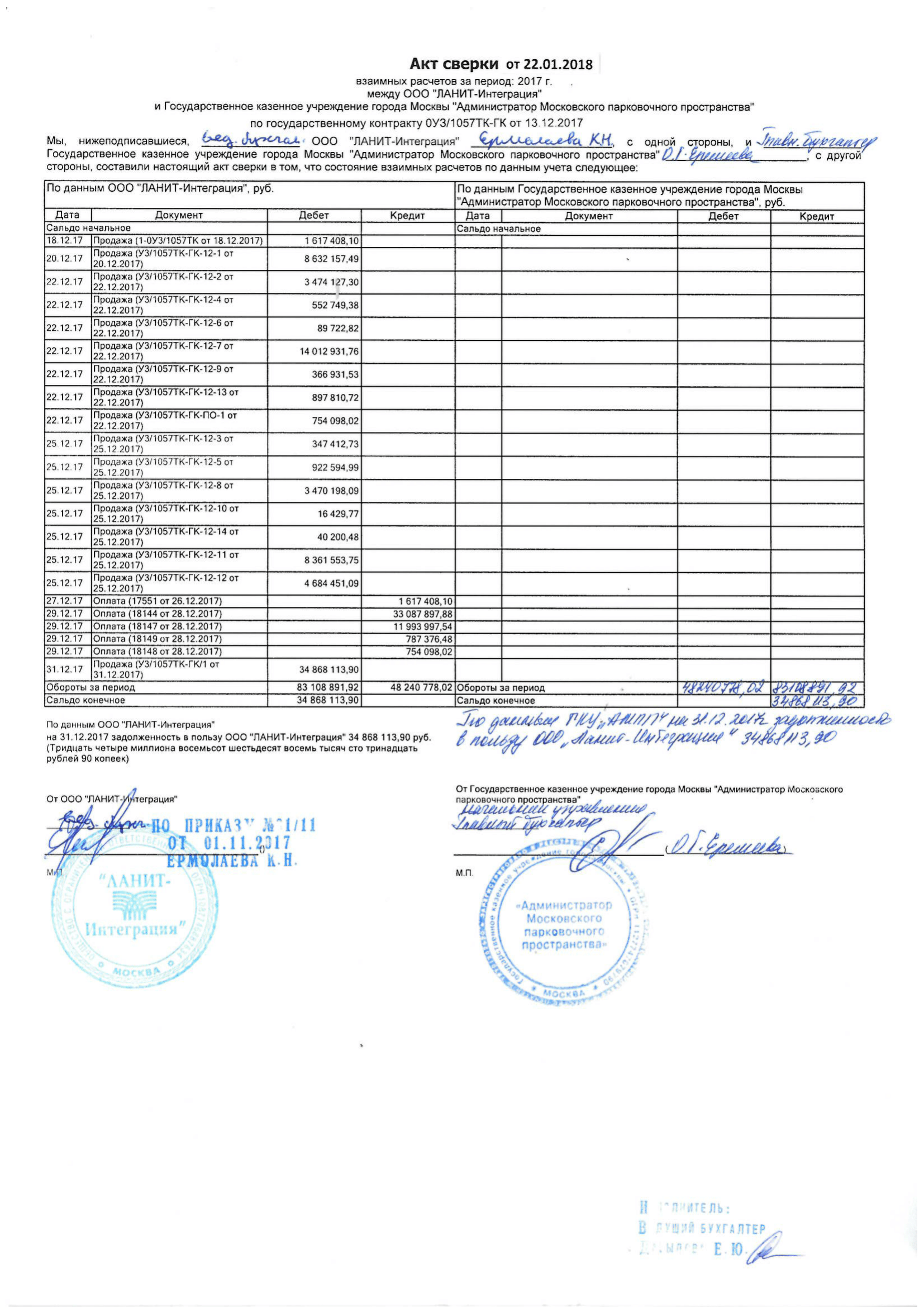

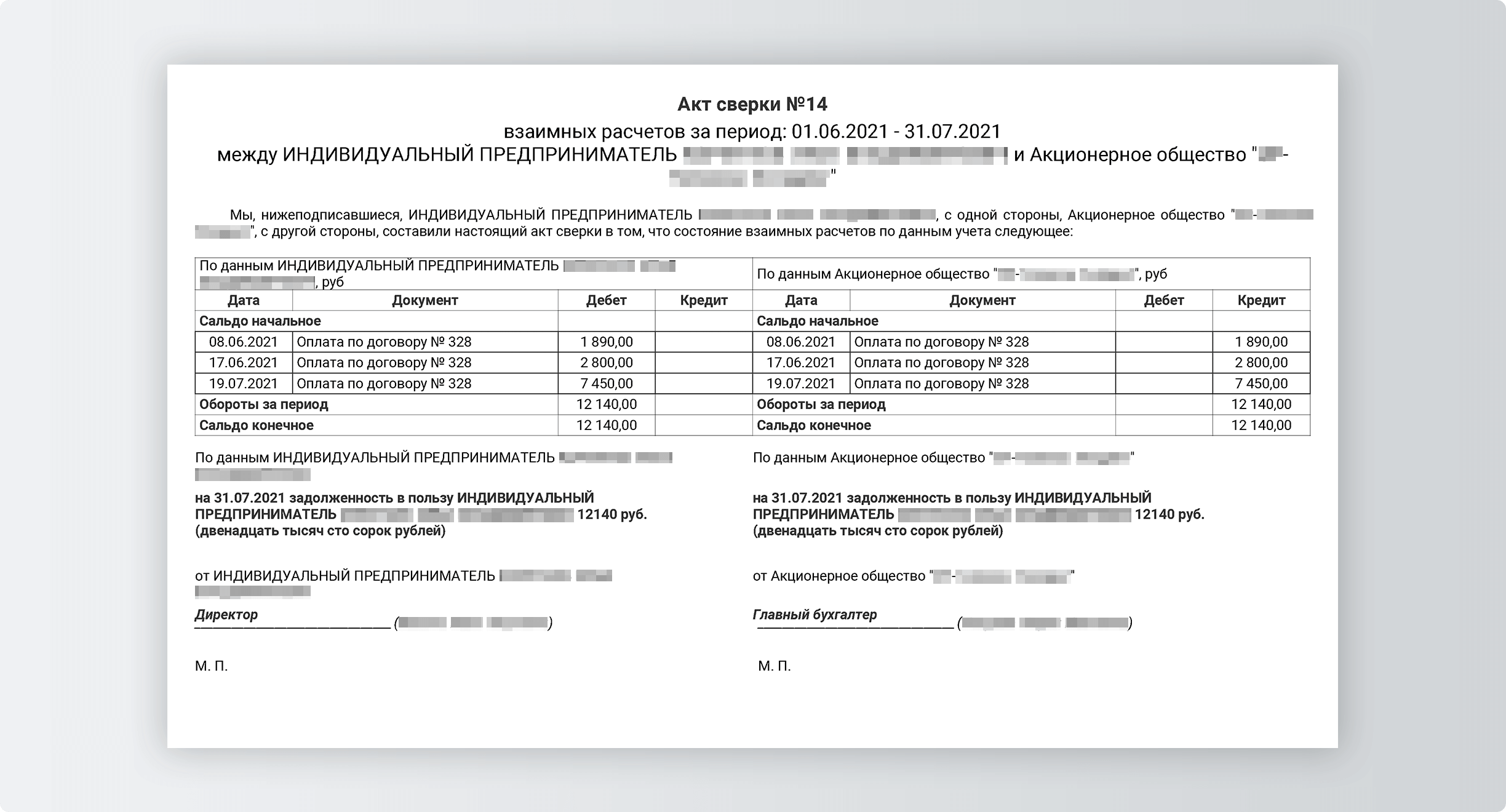

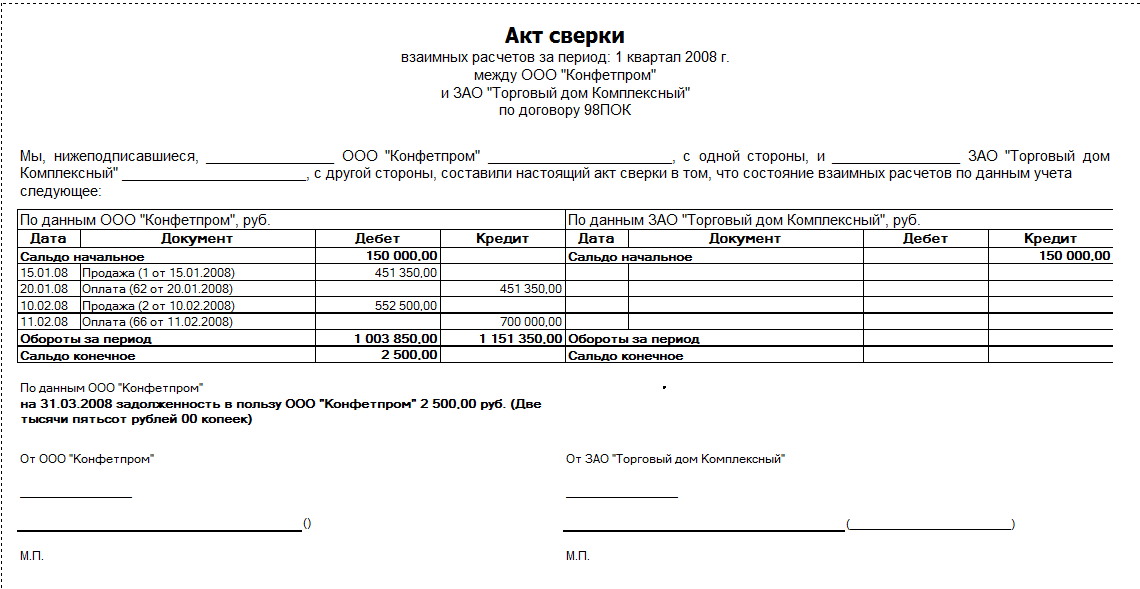

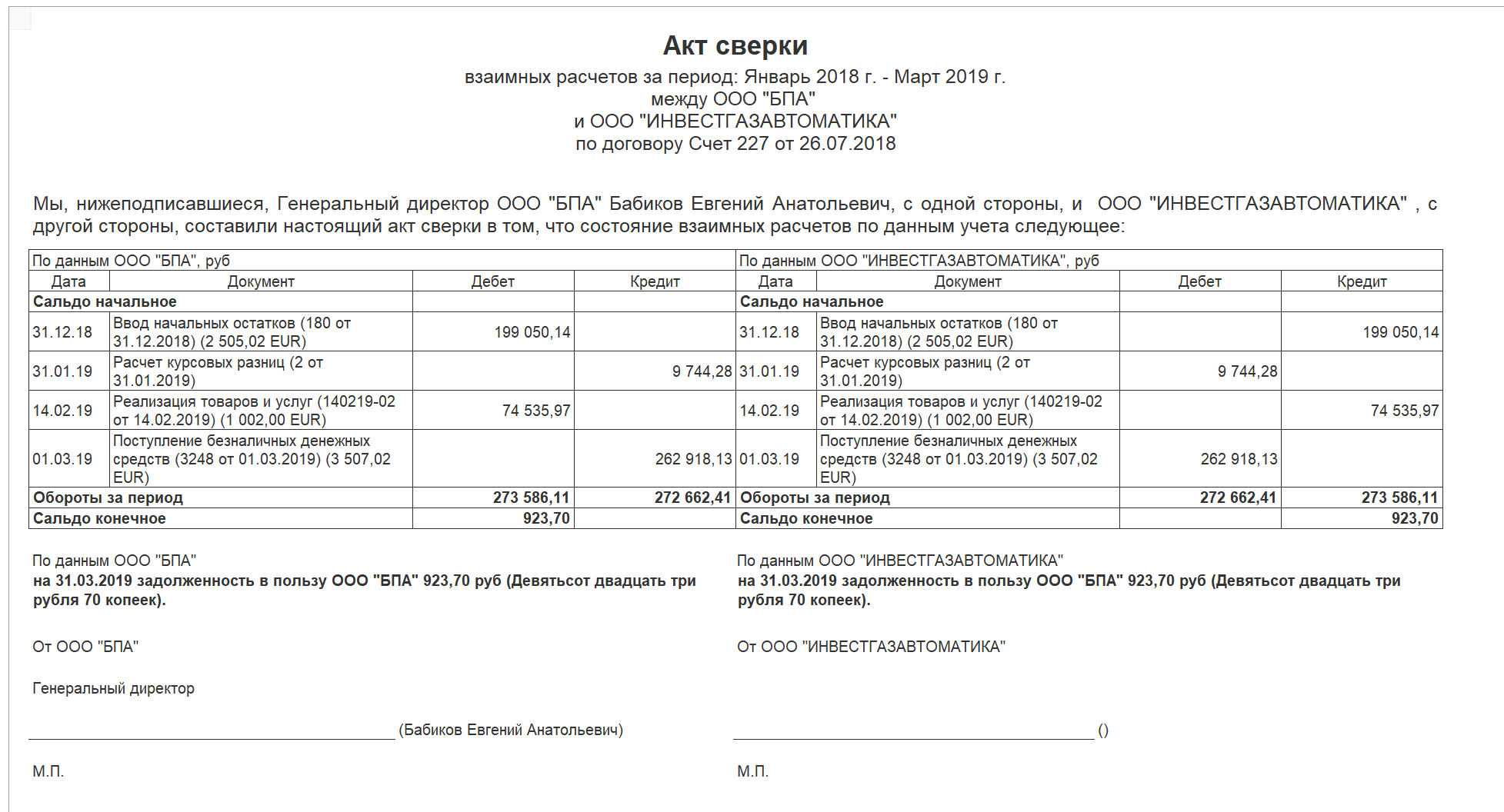

Зачем нужен акт сверки взаиморасчётов

Акт сверки расчётов определяет взаимные требования сторон на конкретную дату и может быть использован в следующих целях:

- подтвердить наличие или отсутствие задолженности по данным бухгалтерских учётных документов;

- представить основание для прерывания срока исковой давности (если в течение трёх лет с момента оформления акта сверки должник не подписал его);

- предъявить документ в ходе налоговой проверки по требованию ФНС;

- предъявить доказательства о задолженности в случае судебного разбирательства с контрагентом.

Но важно помнить, что одного лишь акта сверки недостаточно для взыскания задолженности. Необходимо предъявление первичных учётных документов в качестве основных доказательств неисполнения требований

Приказ Федеральной налоговой службы от 13 мая 2022 г. № ЕД-7-26/405@»Об утверждении формата представления акта сверки взаимных расчетов в электронной форме»

В соответствии с пунктом 2 статьи 93 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 18, ст. 2506), а также на основании подпункта 5.9.51 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2017, N 15, ст. 2194), приказываю:

1. Утвердить формат представления акта сверки взаимных расчетов в электронной форме согласно к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего работу по методологическому и организационному обеспечению взаимодействия налогоплательщиков с ФНС России по телекоммуникационным каналам связи через операторов электронного документооборота.

| РуководительФедеральной налоговой службы | Д.В. Егоров |

Зарегистрировано в Минюсте РФ 20 июня 2022 г.Регистрационный № 68901

Накладная на отпуск материальных ценностей на сторону (ф. 0510458)

Основная информация

Накладная содержит следующую основную информацию:

- Наименование организации-отправителя и ее адрес;

- Наименование организации-получателя и ее адрес;

- Дата составления накладной;

- Номер накладной;

- Количество и наименование передаваемых материальных ценностей;

- Стоимость каждой материальной ценности;

- Общая стоимость передаваемых материальных ценностей.

Порядок заполнения

Заполнение накладной включает несколько этапов:

- Указание наименования и адреса организации-отправителя и организации-получателя;

- Установление даты составления накладной и проставление номера документа;

- Перечисление передаваемых материальных ценностей с указанием их количества, наименования и стоимости;

- Расчет общей стоимости передаваемых ценностей;

- Подписи уполномоченных лиц организации-отправителя и организации-получателя.

Важные моменты при составлении накладной

При составлении накладной необходимо учесть следующее:

- Накладная должна быть заполнена четко и легко читаемым шрифтом;

- Все поля накладной должны быть заполнены полностью и корректно;

- Перед передачей ценностей необходимо убедиться в правильности и полноте заполнения накладной;

- По окончании передачи ценностей необходимо хранить накладную в архиве организации на протяжении установленного срока.

Накладная на отпуск материальных ценностей на сторону является важным инструментом учета и контроля передачи материальных ценностей. Процесс ее составления и исполнения должен осуществляться в соответствии с законодательством и внутренними нормативными актами организации.

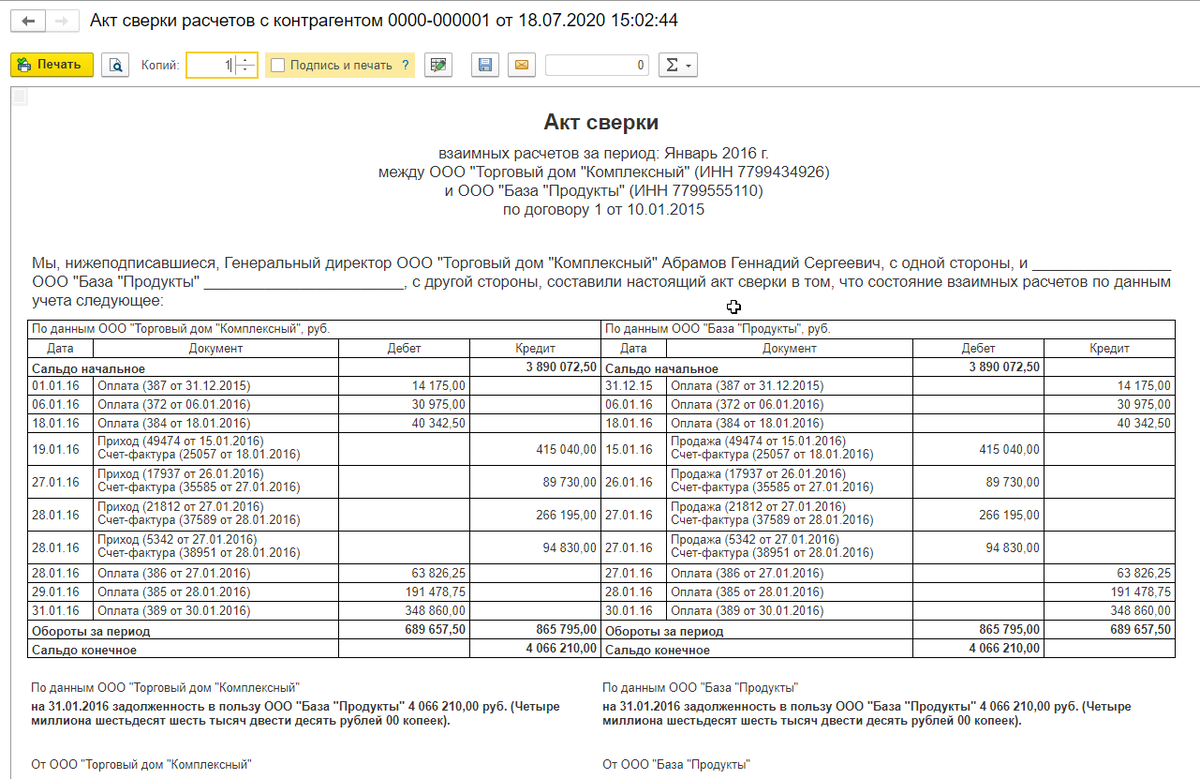

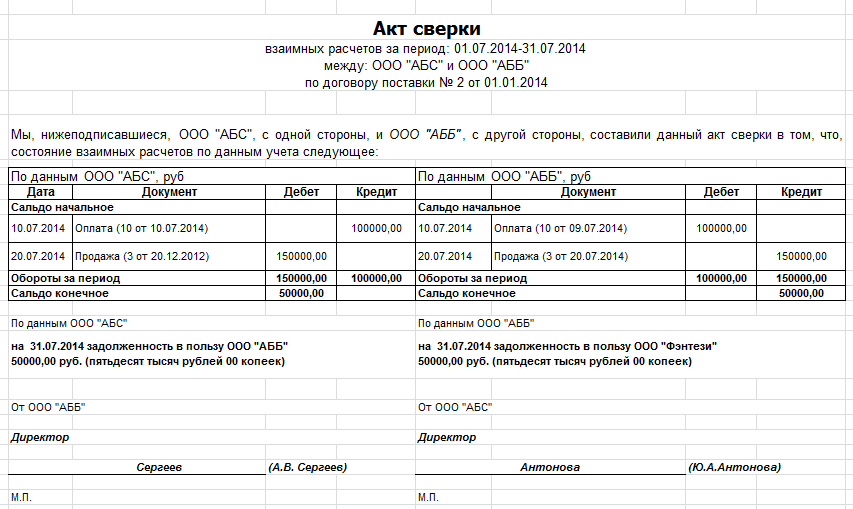

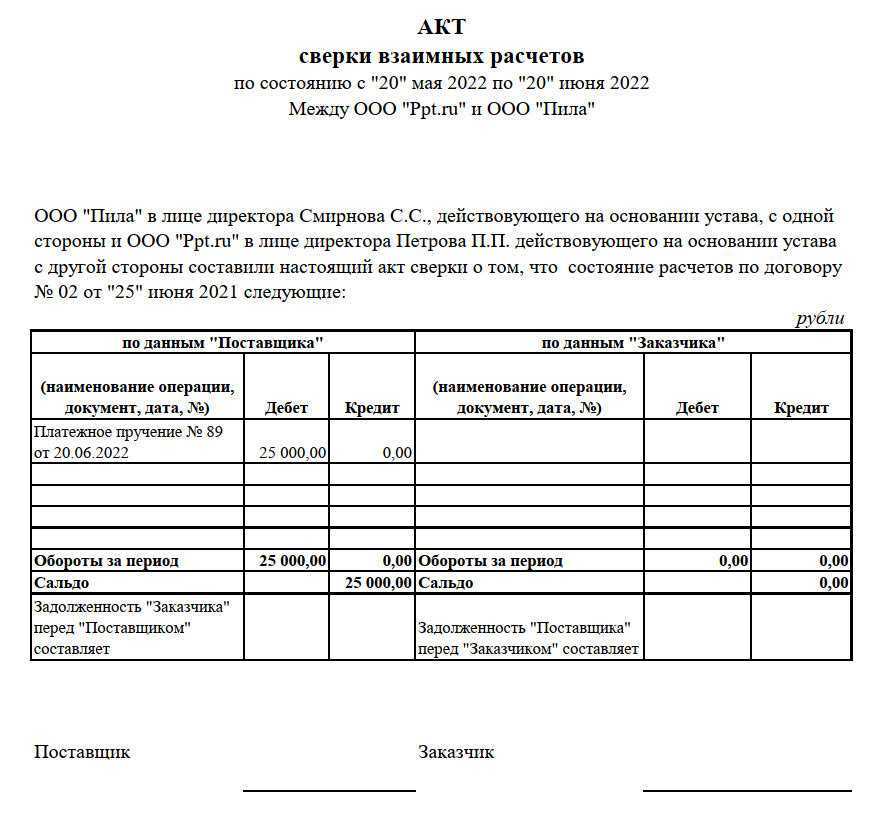

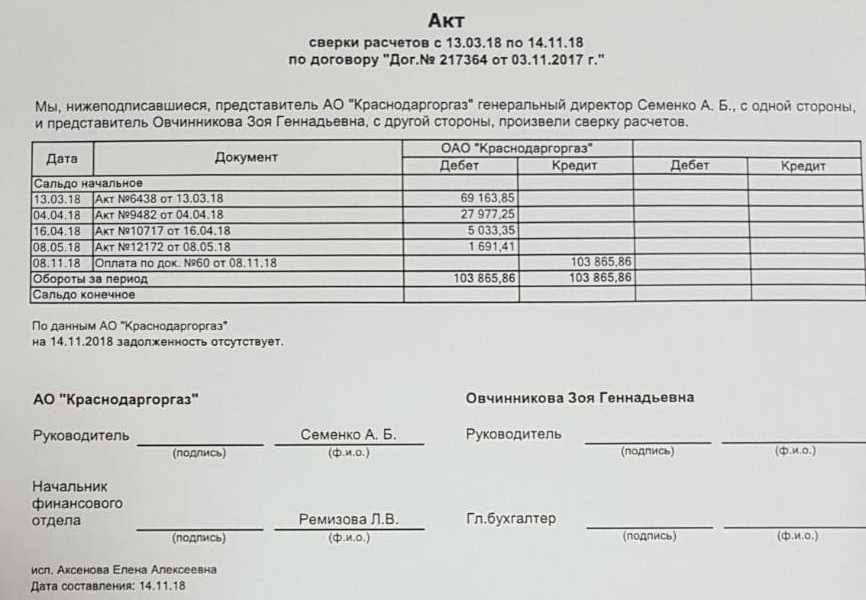

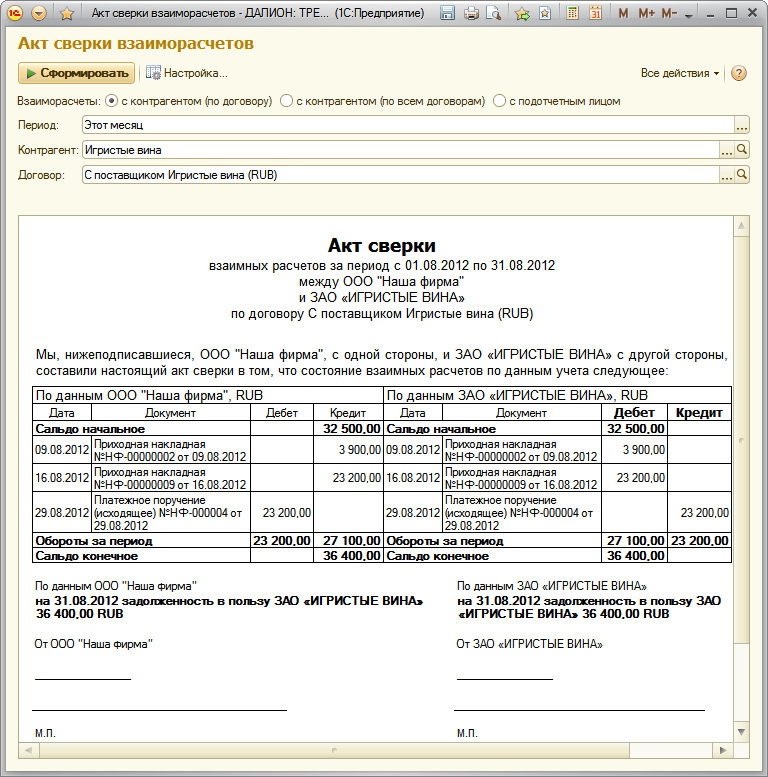

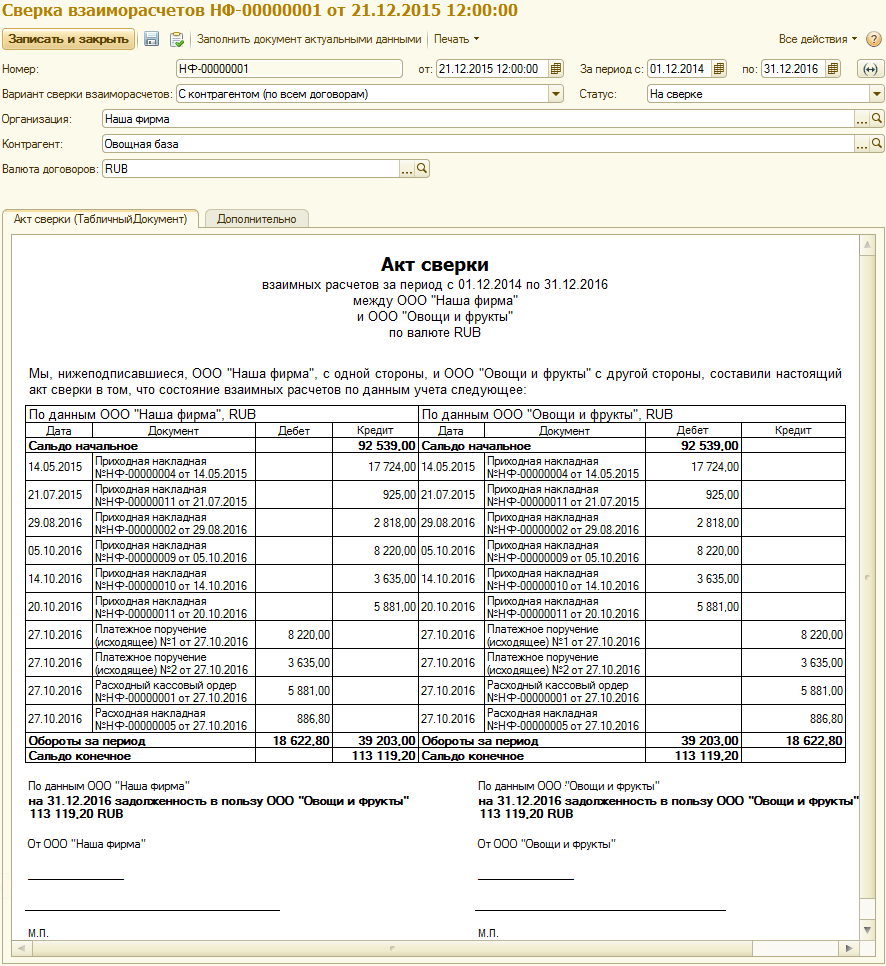

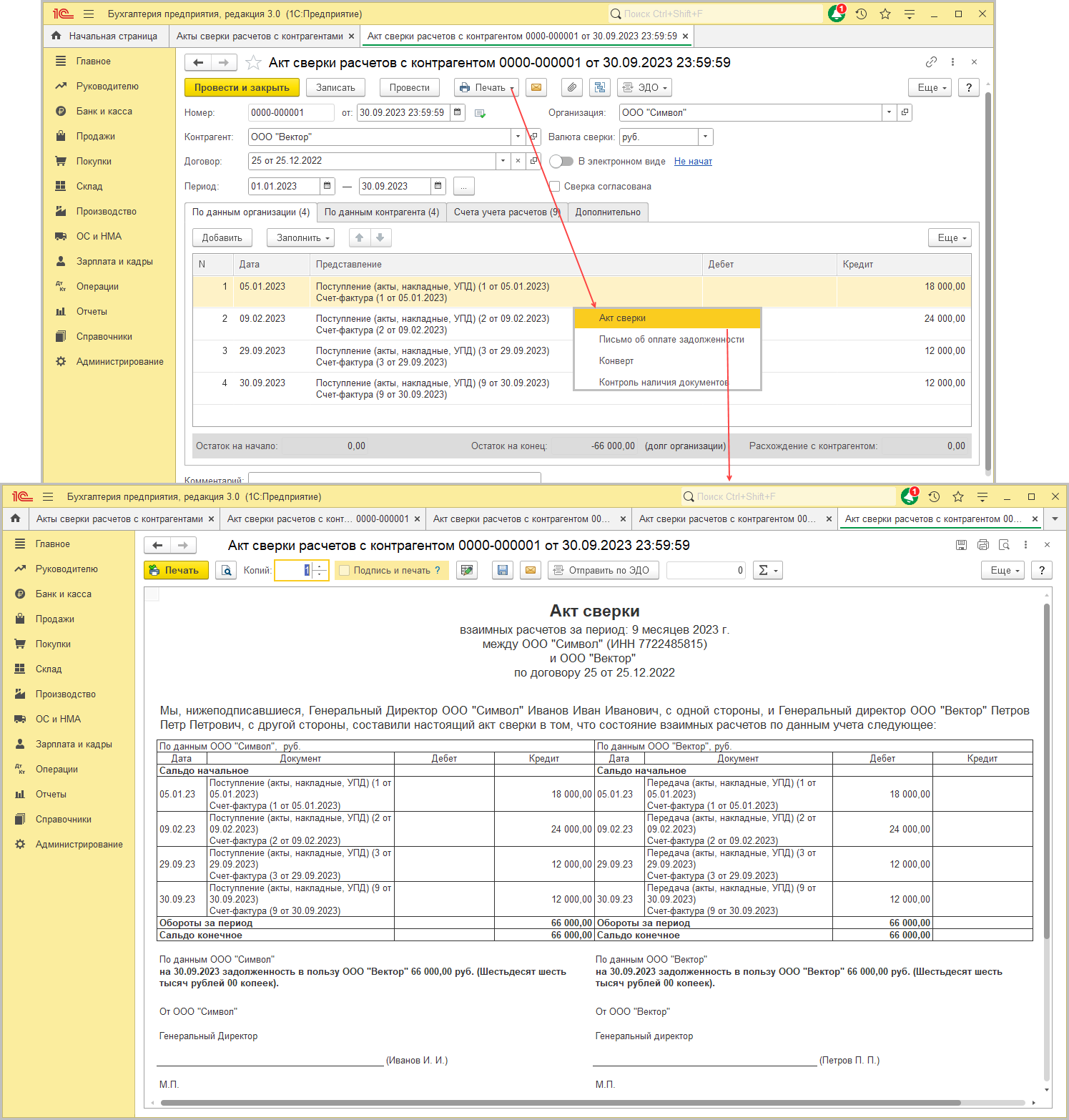

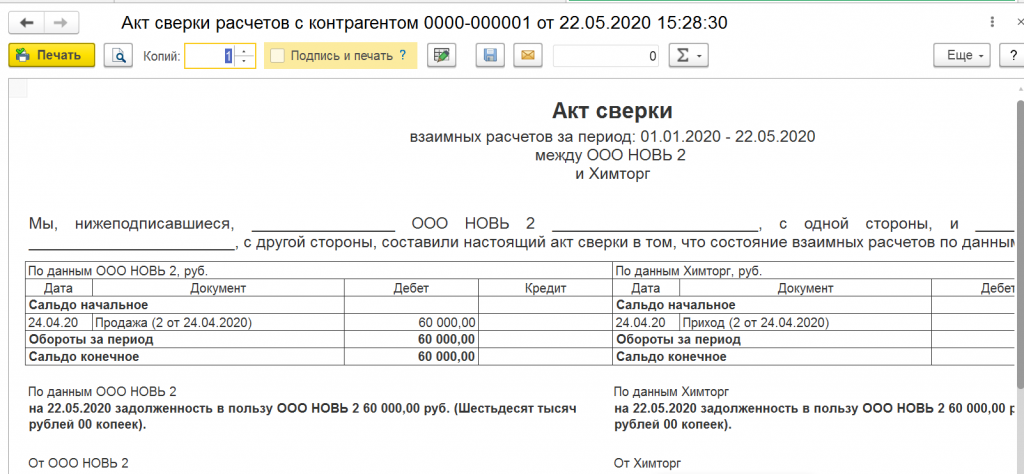

Как сделать акт сверки в 1С 8.3 Бухгалтерия

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Акты сверки расчетов – кнопка Создать.

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

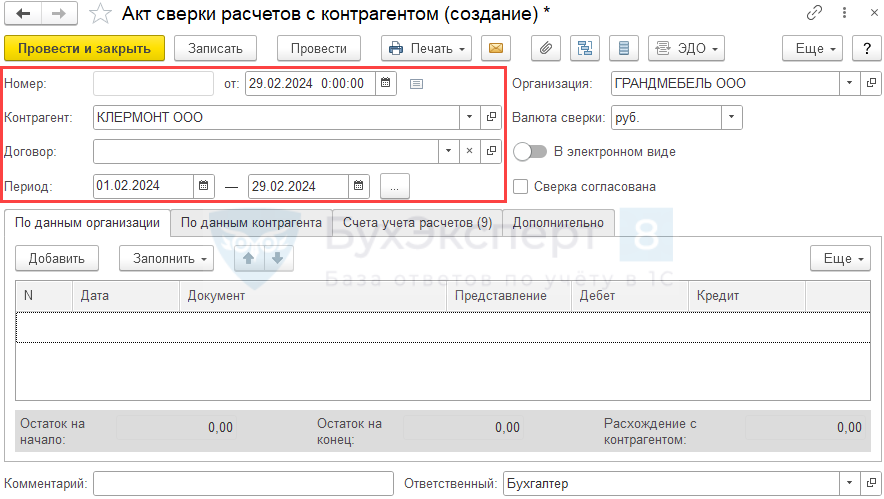

Период сверки взаиморасчетов

Период и контрагент, с которым осуществляется сверка, заполняются в шапке документа Акт сверки расчетов с контрагентами. Рассмотрим подробнее:

- От — дата формирования акта сверки с контрагентом;

- Контрагент — покупатель, поставщик или прочий контрагент, с которым осуществляется сверка взаиморасчетов;

- Договор — документ, по которому ведутся расчеты с контрагентом.

- Период — период сверки взаиморасчетов. Именно за этот период будут выведены данные в табличной части.

Также можно осуществить сверку расчетов с контрагентом и его обособленными подразделениями в одном акте, для этого:

- выберите головную организацию в поле Контрагент;

- установите флажок С обособленными подразделениями.

Изучить подробнее на примере

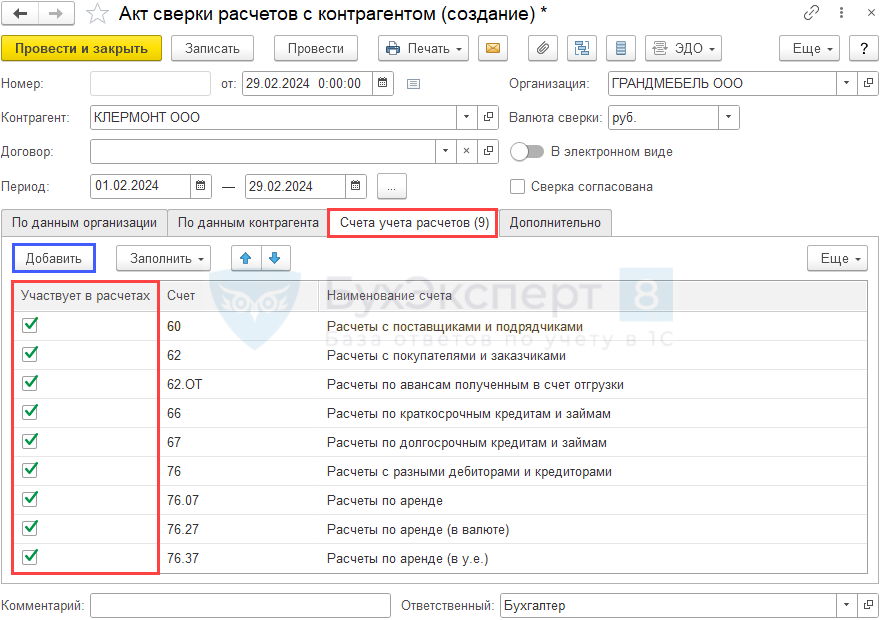

Счета учета расчетов, по которым осуществляется сверка

После заполнения контрагента укажите счета учета, по которым будут анализироваться расчеты с контрагентом — на вкладке Счета учета расчетов, установите необходимые флажки.

Если вам нужно добавить еще какой-то счет, не отраженный в табличной части по умолчанию, воспользуйтесь кнопкой Добавить. При этом одно из субконто в добавленном счете должно быть Контрагенты и Договоры, если сверка идет еще и по определенному договору. Иначе данные по этому счету автоматически заполняться не будут.

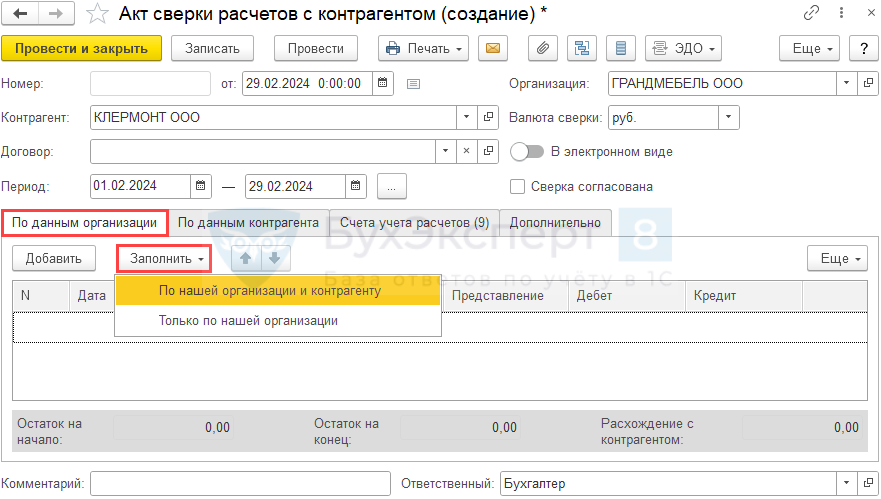

Проведение сверки расчетов с контрагентом

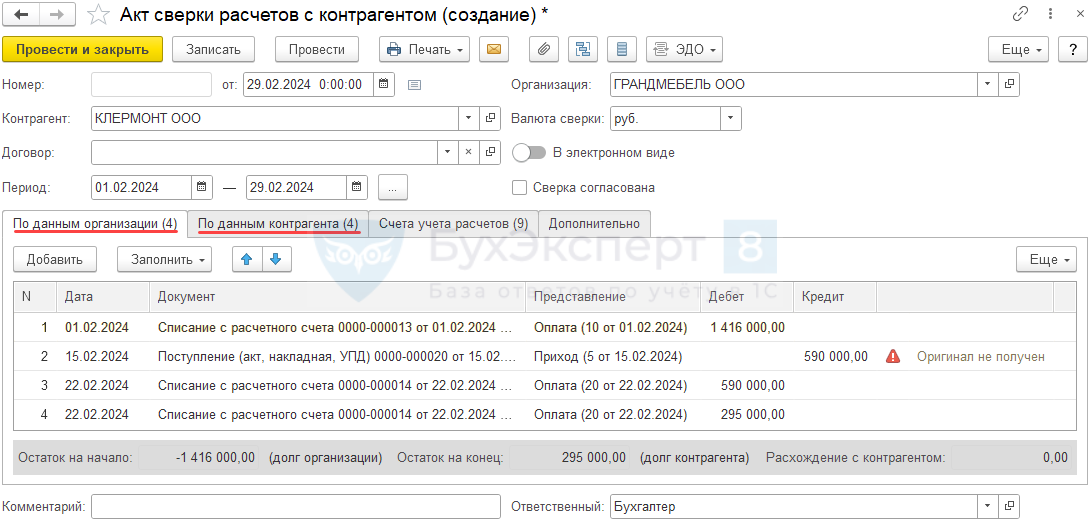

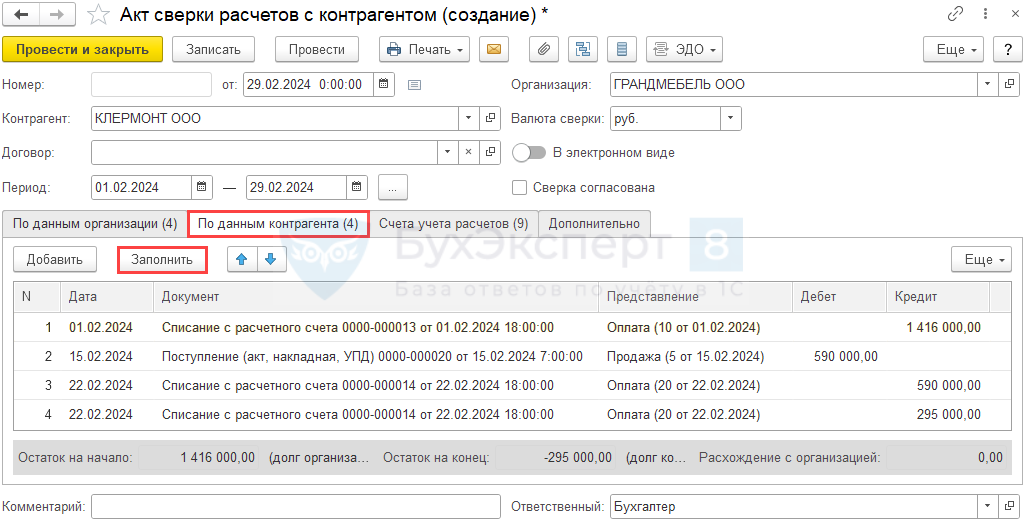

После установки необходимых настроек заполняем расчеты с контрагентом на вкладках По данным организации, По данным контрагента.

Это можно сделать несколькими способами:

- вручную по кнопке Добавить;

- автоматически заполнить по данным в базе по кнопке Заполнить — можно заполнить сразу:

- по нашей организации и контрагенту;

- либо только по нашей организации.

Если выбрать По нашей организации и контрагенту, то заполнятся обе вкладки (По данным организации и По данным контрагента).

Если выбрать Только по нашей организации, то вкладку По данным контрагента необходимо заполнить вручную или по кнопке Заполнить, но уже на вкладке По данным контрагента.

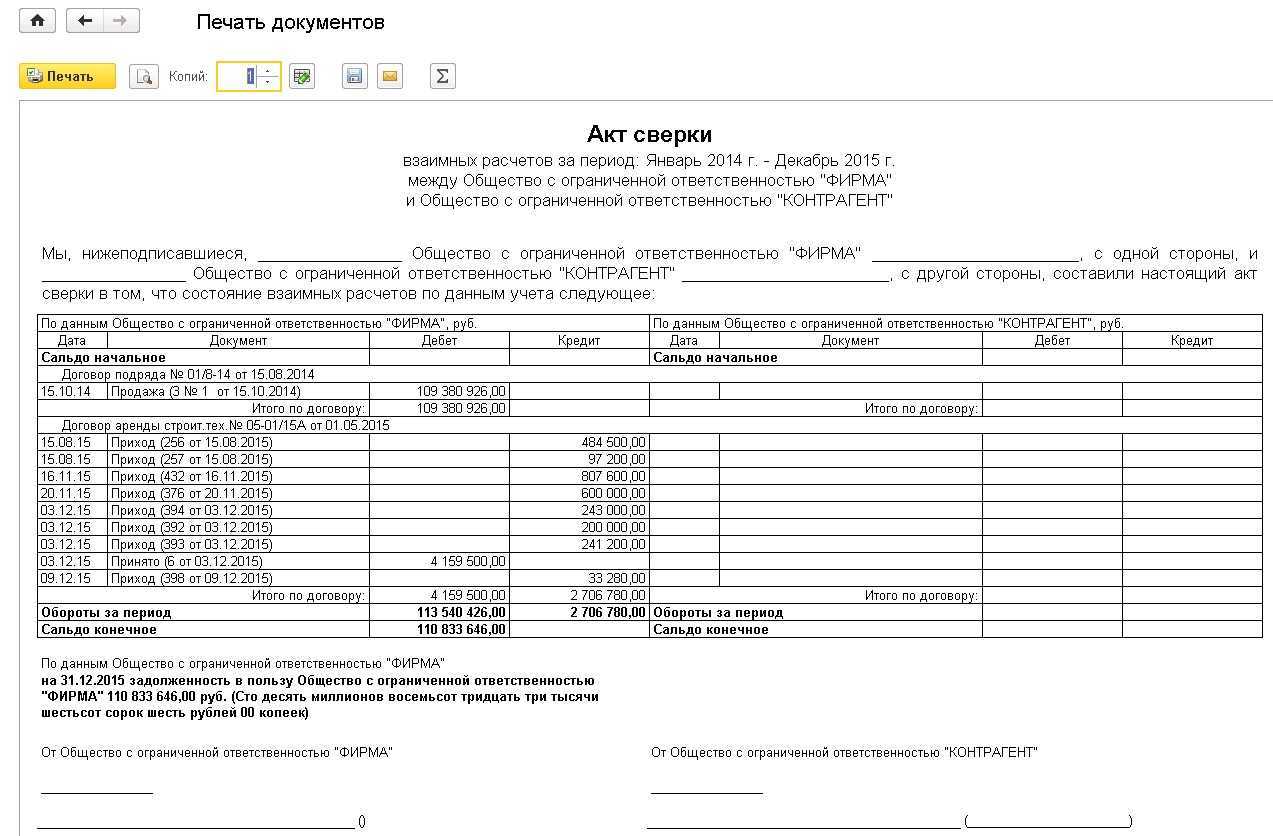

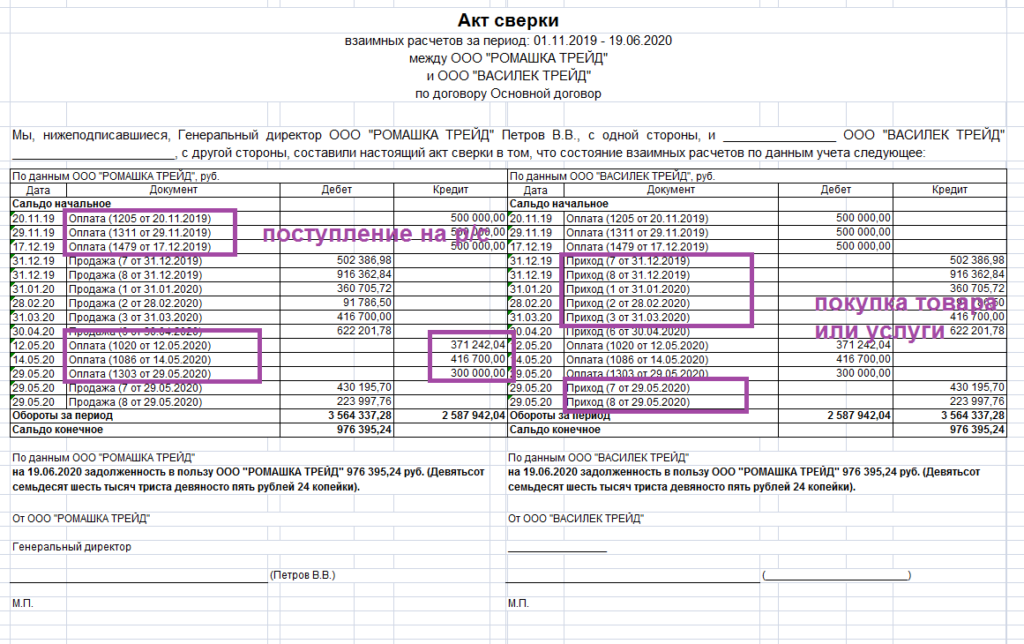

Рассмотрим подробнее заполнение граф на вкладках По данным организации и По данным контрагента:

- Дата — дата совершения хозяйственной операции (прихода, продажи, оплаты и т.д.). Заполняется датой первичного документа.

- Документ — ссылка на первичный документ в базе.

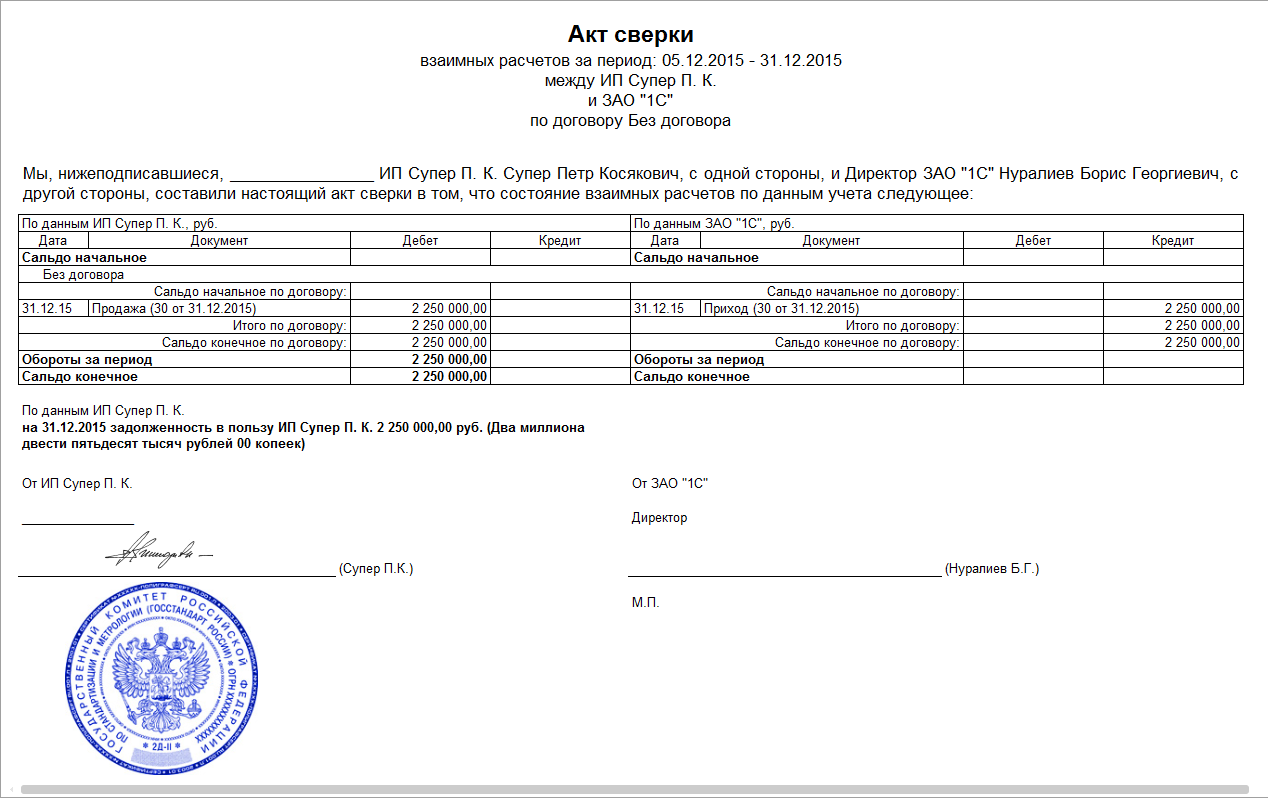

- Представление — краткое описание хозяйственной операции, в скобках — дата, номер первичного документа (входящие или исходящие данные первичного документа). Именно эти данные попадают в печатную форму документа Акта сверки. Подробнее .

- Дебет — сумма, отраженная по дебету;

- Кредит — сумма, отраженная по кредиту.

В подвале документа выводится:

- Остаток на начало — итоговые взаиморасчеты с контрагентом на начальную дату указанную в поле Период. В нашем примере Поступление от 10.01.2024 на сумму 1 416 000 руб. не попало в период сверки, поэтому неоплаченная сумма отражается в данном поле.

- Остаток на конец — итоговые взаиморасчеты на конечную дату указанную в поле Период. В нашем примере перечислен аванс в счет будущих поставок в размере 295 000 руб.; т. к. он не закрыт на 29.02.2023, то выводится в данном поле.

- Расхождение с контрагентом (Расхождение с организацией) — должно равняться «0». Если в данном поле есть сумма, то значит каких-то данных не хватает в базе. Возможно не разнесена оплата или забыли внести документ поступления (продажи).

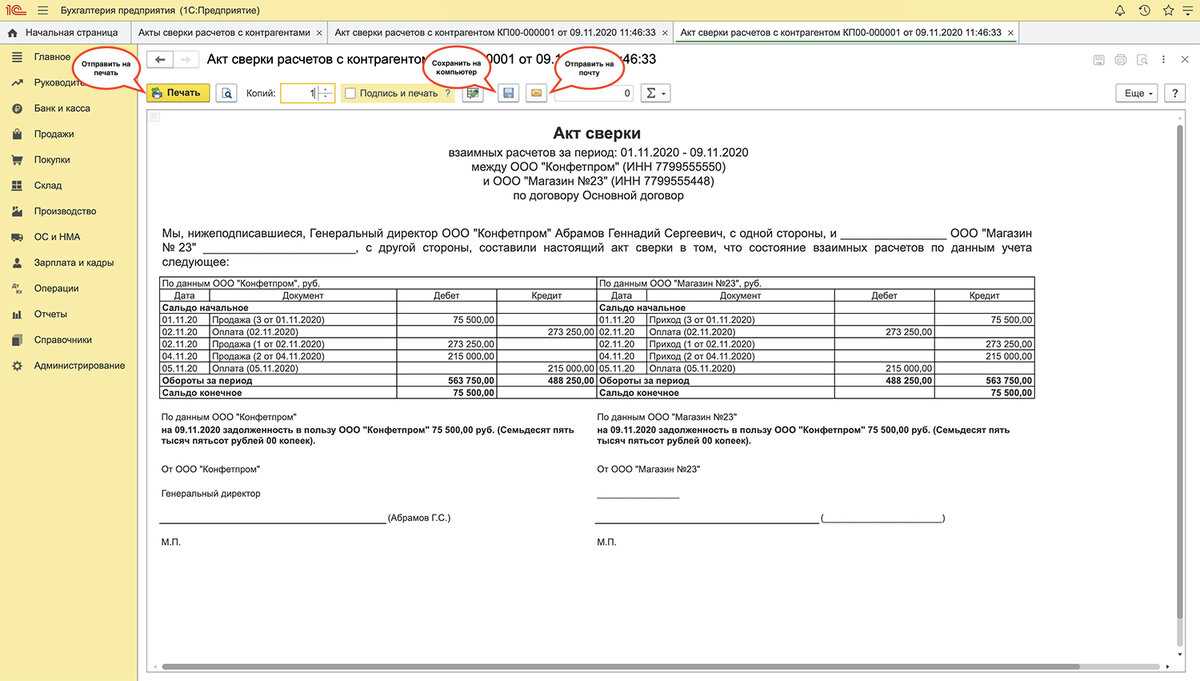

После заполнения и проверки данных Акт сверки необходимо или передать контрагенту для согласования:

- в бумажном виде, для этого его нужно распечатать. Подробнее

- в электронном виде, для этого можно:

- отправить непосредственно из 1С по кнопке Еще — Отправить по электронной почте. Подробнее как настроить электронную почту в 1С;

- сохранить печатную форму на компьютер и отправить ее через внешнюю электронную почту.

Требования к подписям новых электронных документов

Типы подписей

-

Простая электронная подпись (ПЭП): основана на использовании средств криптографии и позволяет подтвердить принадлежность документа конкретному лицу.

-

Усиленная электронная подпись (УЭП): обладает повышенным уровнем надежности и основана на использовании элементов биометрии, например, сканов пальцев или голосового отпечатка.

Требования к подписям

При использовании электронных подписей важно соблюдать следующие требования:

-

Ключи подписи: хранение и использование закрытых ключей электронной подписи без доступа третьих лиц.

-

Доверенные провайдеры услуг по электронной подписи: использование сертифицированных провайдеров, обеспечивающих надежность и достоверность электронных подписей.

Преимущества электронных подписей

Использование электронных подписей обладает рядом преимуществ:

-

Экономия времени и ресурсов: возможность быстрого и удобного подписания документов без необходимости в бумажной форме.

-

Безопасность и надежность: обеспечение целостности и конфиденциальности документов, а также возможность проверки подлинности подписавшего лица.

-

Удобство: возможность подписания документов удаленно, в любом месте и в любое время.

Требования к электронным подписям, установленные 61-ным приказом Минфина, направлены на обеспечение надежности и достоверности электронных документов. Соблюдение данных требований необходимо для обеспечения эффективной и безопасной работы с электронными подписями.

Новые форматы кадровых документов

С 1 марта 2023 года действует Приказ Минтруда России от 20 сентября 2022 года № 578н о единых требованиях к электронным документам, которые оформляются без дублирования на бумажном носителе. Выполнять его должны те работодатели, кто ведёт кадровое делопроизводство в КЭДО.

В приказе перечислены 123 кадровых документа, на которые распространяются новые требования, с кодами и указанием конкретной статьи ТК РФ, где упомянут этот документ. Документы в списке сгруппированы по ситуациям, например:

- приём на работу;

- оплата труда;

- материальная ответственность;

- персональные данные.

Работодателю не обязательно переводить в цифровой формат и применять все 123 документа из перечня. Он использует только те виды документов, которые сам выбрал для ведения в КЭДО.

По новым требованиям, кадровый электронный документ (КЭД) должен содержать следующие структурные элементы.

Обязательные:

- Основная часть — файл в формате PDF/A-1A.

- Приложения, если они есть, в форматах для текста, таблиц или изображений.

- Электронная цифровая подпись, требуемая для данного вида документа (ст. 22.3 ТК РФ). Приложения и основную часть можно подписать одной ЭЦП, если они сформированы единым pdf-документом. Если это отдельные файлы, то для каждого нужна своя подпись.

Необязательные:

- Машиночитаемая доверенность (Приказ Минцифры России от 18.08.2021 № 858). Она требуется, если документ подписан не руководителем, а уполномоченным должностным лицом.

- Описание в формате xml. Это обязательный элемент КЭД, который формируется по итогу подписания основной части и приложений (при их наличии).

Все файлы структуры электронного документа сохраняются в корневом каталоге.

XML-схема описания кадрового электронного документа размещается на . В 2023 году действует версия v.1.0.

Переходите на кадровый электронный документооборот с помощью облачного сервиса Астрал.iКЭДО. С его помощью вы сможете обеспечить электронными подписями штат сотрудников, а также создать необходимые условия для работы с электронными кадровыми документами и их хранения.

Какие ещё форматы документов планирует разработать ФНС в 2023 году

ФНС России утвердила план разработки и ввода в действие форматов электронных документов на 2023 год.

В текущем году будут разработаны форматы четыре важных для электронного документооборота документов: акта приёма-передачи запасов (основных средств), накладной по учёту движения запасов, акта рекламации (претензии), спецификации.

Их использование позволит бизнесу автоматизировать внутренние процессы работы с документами, а также ускорит взаимодействие с контрагентами. В перспективе доработка информационных систем сэкономит компаниям и предпринимателям деньги, учитывая возрастающие затраты на бумажные документы. Кроме того, документы, сформированные по утверждённым форматам, можно передать в ФНС в электронном виде при проведении контрольных мероприятий.

ФНС также принимает предложения от налогоплательщиков. Если в списке нет нужного формата документов, можно разработать его самостоятельно согласно методическим рекомендациям и отправить на рассмотрение.

Какой подход к формированию электронного акта сверки реализован в решениях 1С

Обмен информации о взаимных расчетах в учетных решениях реализован в соответствии с Приказом ФНС.

Порядок заполнения показателей на стороне отправителя (информация отправителя), и на стороне получателя (информация получателя) в учетных решениях 1С не противоречит нормативному документу, но имеет следующие особенности:

Информация отправителя имеет следующую вложенную структуру:

- сведения по акту (начальное сальдо, обороты за период, конечное сальдо);

- сведения по договору (реквизиты, начальное сальдо, обороты за период, конечное сальдо);

- сведения о документе (реквизиты);

- сведения по операции (наименование, дата, сумма по Дт или Кт).

Что касается информации получателя, то, согласно правилам заполнения, сведения по акту, по договору, по документу и по операции указываются только в случае обнаружения расхождений с соответствующими элементами файла, полученного от отправителя.

Кроме того, форматом предусмотрен расчет и формирование расхождений информации о расчетах по Дт и Кт в целом по акту, по договору и по документу.

Однако фирма «1С» отмечает, что заполнение ответной информации в соответствии с предлагаемым порядком не представляется возможным или является крайне затруднительным (подробно обстоятельства, затрудняющие процесс формирования документа, описаны в инфописьме).

Поэтому для устранения данных препятствий в учетных решениях 1С информация получателя заполняется всеми сведениями по всем уровням вложенности – по аналогии с заполнением информации отправителя.

«Сведения о расхождениях в информации получателя также не рассчитываются, а обязательные элементы для указания расхождений («Итого Расх», «ИтогоРасхДт», «ИтогоРасхКт») заполняются незначащими нулевыми значениями», – говорится в описании.

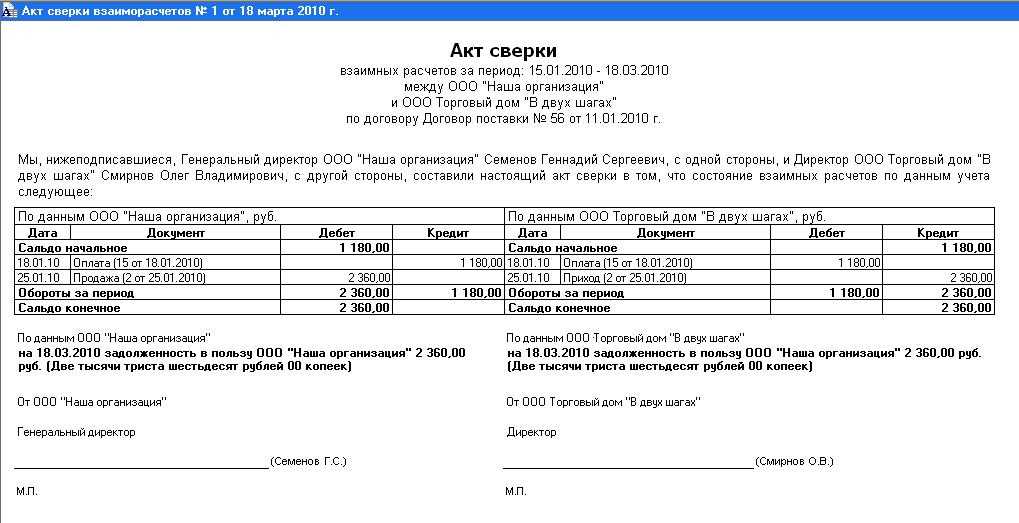

2. Управление торговлей, редакция 11 (11.4)

2.1. Расположение в программе

Рассмотрим процесс составления сверки взаиморасчетов в конфигурации управление торговлей, редакция 11.

Но, как мы знаем, по этой ссылке открывается один и тот же список объектов.

Рассмотрим наиболее важные и часто используемые команды на панель справа налево:

— «Создать» открывает окно помощника создания сверок взаиморасчетов;

— «Создать новый элемент копированием текущего» копирует существующий документ и добавить еще один на его основании;

— «Задание» создает задание для работника допустим, чтобы он произвел проверку на предмет корректности расчетов с покупателем;

— «Установить статус» позволяет, не заходя в документ, изменить статус его проверки, доступно три состояния: создана, на сверке и сверена;

— кнопка «Акт сверки взаимных расчетов» открывает окно печатной формы выбранного документа;

— «Создать новую» — открывает окно создания новой сверки расчетов обходя помощник;

— кнопка вверху открывает выпадающее меню со следующими действиями:

Здесь есть возможность перейти в ведомость расчетов с контрагентами, далее открыть места использования документа в базе данных, а также по команде «Связанные документы» можно открыть дерево объектов, которые относятся к этому акту сверки.

Далее по панели идут строка быстрого поиска в журнале и расширенный поиск по столбцам журнала и соответствующему справочнику. Также там расположена возможность установки периода.

2.2. Помощник создания сверок взаиморасчетов

Перейдем по команде «Создать» и воспользуемся помощником создания сверок взаиморасчетов:

Сначала укажем период, по иконке стрелочки вниз можно установить необходимый, из доступных, интервал дат, либо, выбрав опцию «произвольный период» самостоятельно его указать.

Далее устанавливается отбор по основным критериям. Поле договоров без оборотов исключает из акта сверки те договора, по которым нет движений, либо наоборот включить в него отображение всех договоров, даже если движения по ним не совершались.

Затем выбирается организация (с нашей стороны), после этого подбирается контрагент. Также можно указать того, менеджера, от лица которого создается акт сверки, при наличии его в справочнике физических лиц.

Расширенный поиск позволяет сформировать более детализированный акт сверки, например, не по всем договорам сразу, а только по одному (на картинке выше).

Далее устанавливается тип расчетов, который указывается при создании контрагента (в нашем примере — это поставщик).

Когда все настройки на этом этапе были выбраны переходим в следующий шаг по команде «Далее».

На следующем шаге (картинка выше) указываем желаемую дату в поле «Дата формируемых документов» (автоматически проставляется текущая).

Выбираем дополнительную детализацию, доступны следующие опции: по типам расчетов, либо по договорам.

Ниже идет предварительная настройка формы для печати. Переходим далее.

На третьем шаге выбираются действия, которые программа совершит с созданными документами по результатам работы с помощником. При выборе опции «создать документ» в журнал произойдет запись первичного акта сверки, с которым будет производиться дальнейшая работа. При выборе «не создавать» — после завершения работы с отчетом происходит выход без записи результата. Для существующих в системе актов сверок доступны следующие варианты событий: «перезаполнять и устанавливать статус «Создана», в случае, когда уже созданная сверка по каким-либо причинам стала неактуальна и ее нужно перезаполнить с первым статусом; «помечать на удаление и создавать новый» — тут понятно; и «не изменять» — т.е. новый документ не внесет никаких изменений в существующий.

В колонке «действие» — будет отражено то, какое действие будет совершено выбранное пользователем действие. В ячейке «документ» — незаполненная ячейка означает, что по указанной сверке объектов еще не создавалось, иначе в поле будет стоять имя объекта, тогда действие подбирается из списка «для существующих документов». Далее нажимаем команду «Выполнить».

Помощник покажет, что были созданы акты сверки:

Далее по кнопке «Завершить» выходим из помощника.

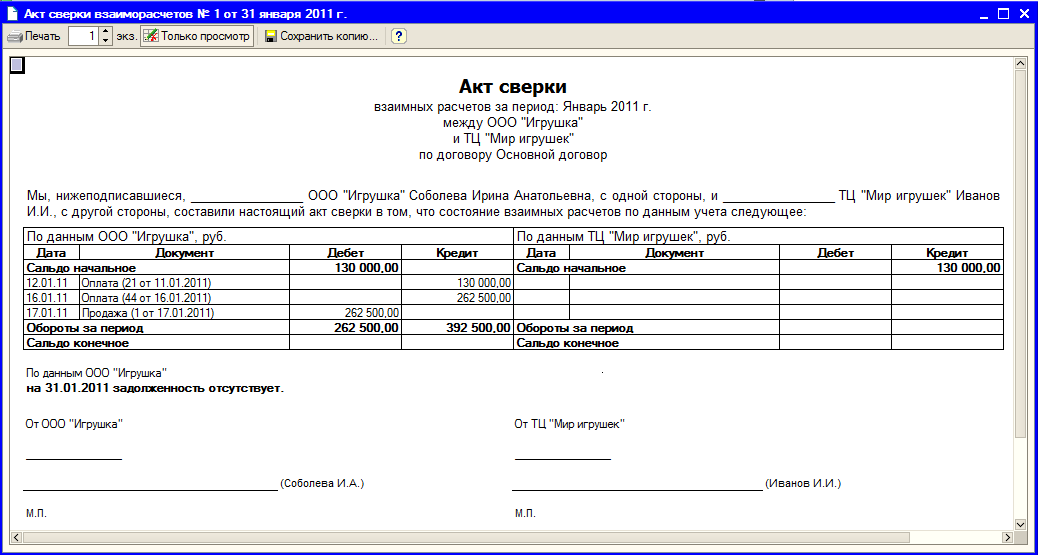

2.3. Печатная форма

Далее открывается окно предварительного просмотра перед печатью нашего акта сверки согласно всем настройкам, которые мы установили на предыдущих шагах.

По команде «Печать» документ выводится на принтер, иконка «Сохранить» открывает выбор форматов для сохранения акта сверки на компьютер.

Мероприятия необходимые для перехода на электронный документооборот

В свете изменений, внесенных 61н приказом Минфина, переход на электронный документооборот становится неотъемлемым шагом для всех организаций. Чтобы успешно адаптироваться к новым требованиям и избежать проблем, необходимо выполнить ряд мероприятий.

1. Подготовка компьютерной инфраструктуры. Для электронного документооборота требуется наличие современных компьютеров, программного обеспечения и доступа в Интернет. При необходимости обновите аппаратные и программные средства, чтобы они соответствовали требованиям электронного документооборота.

2. Обучение сотрудников. Для успешной работы в электронном документообороте необходимо овладеть новыми навыками и знаниями. Организуйте обучение своих сотрудников, чтобы они могли эффективно работать с электронными документами. Обучение может проводиться как внутренними специалистами, так и приглашенными экспертами.

3. Перевод бумажных документов в электронный формат. Если у вас остались бумажные документы, их необходимо перевести в электронный формат. Для этого вы можете использовать специальное оборудование, такое как сканеры, или обратиться к специализированным компаниям, предоставляющим услуги по цифровизации документов.

4. Внедрение электронной подписи. Для обеспечения юридической значимости электронных документов необходимо использовать электронную подпись. Установите соответствующее программное обеспечение и получите сертификат электронной подписи. Обучите сотрудников использовать электронную подпись и укажите им, какие документы должны быть подписаны.

5. Пересмотр внутренних процедур. Переход на электронный документооборот может потребовать изменений во внутренних процедурах вашей организации. Рассмотрите все этапы документооборота и учтите особенности электронного документооборота. Проведите анализ и предложите изменения внутренних процессов, чтобы эффективно использовать электронные документы.

Переход на электронный документооборот может быть сложным и требовать значительных усилий. Однако, благодаря правильной подготовке и выполнению указанных мероприятий, вы сможете успешно адаптироваться к новым требованиям и обеспечить эффективную работу вашей организации.

Как происходит документооборот при передаче акта сверки

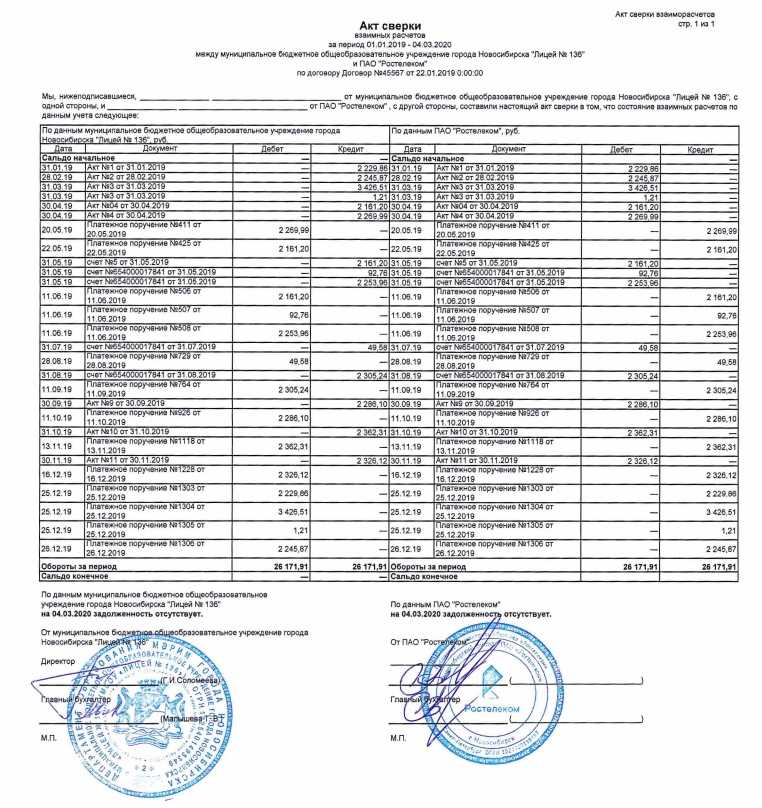

Организация, по инициативе которой составляется акт сверки, формирует документ в двух экземплярах, заверяет его печатями и подписями директора и главного бухгалтера, после чего оба экземпляра направляются второй стороне. Контрагент при получении акта проверяет отражённые в нём операции и вносит собственные данные. Руководитель предприятия и бухгалтер подписывают акт и ставят на нём печать организации. Затем один экземпляр отправляют инициатору сверки, а другой оставляют в бухгалтерии. Распечатанный акт передаётся контрагенту лично, курьером или по почте. Так происходит документооборот при передаче акта в бумажном виде.

Передача электронного акта сверки осуществляется намного быстрее и проще: организация формирует документ, подписывает его электронной подписью и передаёт контрагенту через оператора электронного документооборота.

Оформление скан-копий первичных документов

Согласно 61-н приказу Минфина, с 2024 года допустимы электронные скан-копии первичных документов. Это позволяет существенно упростить процесс хранения и передачи бумажных документов.

Преимущества использования скан-копий:

- Экономия места: скан-копии занимают гораздо меньше места, чем бумажные документы;

- Быстрый доступ: электронные документы легко найти и открыть без необходимости искать среди бумажных стопок;

- Безопасность: скан-копии можно защитить паролем или разрешить доступ только определенным лицам;

- Простота передачи: скан-копии можно легко отправить по электронной почте или другим способом передачи данных.

Основные требования по оформлению скан-копий:

- Копия должна быть четкой и полностью соответствовать оригиналу;

- Копия должна быть в формате PDF или другом удобном для просмотра и печати формате;

- Копия должна быть подписана электронной подписью, в соответствии с требованиями закона;

- Копия должна содержать все необходимые для идентификации документа элементы, включая штампы, печати и подписи;

- Копия должна быть сохранена в безопасном месте с ограниченным доступом;

- Копия должна быть удостоверена работником организации или нотариусом.

| Отметка об удостоверении | Роль удостоверителя |

|---|---|

| Судья | Удостоверяет копии документов в случае предоставления в суд |

| Нотариус | Удостоверяет копии документов вне судебных процессов, а также знает все законодательство и отвечает за годность копий |

| Работник организации | Удостоверяет копии документов, если они будут использоваться только внутри организации |

Таким образом, использование скан-копий первичных документов является удобным и эффективным способом для организации процесса работы с документами, обладающим рядом преимуществ.

Получить копии отчетных документов

Предоставляются копии с факсимиле, которые не имеют юридической силы, но могут использоваться для подготовки финансовой отчетности и первичной бухгалтерской документации. Когда вы оригиналы отчетных документов, вы сможете приложить их к имеющейся отчетности. Копии формируются в течение 5 рабочих дней после отчетного месяца.

В панели управления

В панели управления (меню аккаунта → пункт Баланс и Платежи → раздел Отчетные документы) ежемесячно появляется только УПД. Скачивать документы могут пользователи с ролями Владелец аккаунта, Администратор аккаунта, Администратор биллинга, Наблюдатель.

Штраф за неиспользование ЭДО

Согласно изменениям, внесенным в приказ Минфина России от 29 апреля 2021 г. №61н, предприятиям и организациям будет установлен штраф за неиспользование электронного документооборота (ЭДО) с 1 января 2024 года. Необходимость перехода на ЭДО вызвана стремлением государства к повышению эффективности и прозрачности бухгалтерии, сокращению затрат и увеличению оперативности взаимодействия с контрагентами.

Какие предприятия подпадают под обязательное использование ЭДО?

- Юридические лица, использующие автоматизированные системы учета, ведения налогового и/или бухгалтерского учета.

- Индивидуальные предприниматели, ведущие налоговый учет в электронной форме.

- Организации, осуществляющие деятельность в сфере государственных закупок.

Какие документы должны передаваться в формате ЭДО?

Согласно изменениям в приказе, следующие документы должны быть переданы через электронный документооборот:

- Счета-фактуры и корректировочные счета-фактуры.

- Акты выполненных работ или услуг.

- Прочие счета и документы, связанные с расчетами поставщиков и покупателей.

Какой размер штрафа за неиспользование ЭДО?

Начиная с 1 января 2024 года, предприятиям и организациям, подпадающим под обязательное использование ЭДО, будет установлен штраф в размере до 50 000 рублей за каждый факт нарушения. При этом размер штрафа может быть увеличен в два раза, в случае повторных нарушений в течение одного календарного года.

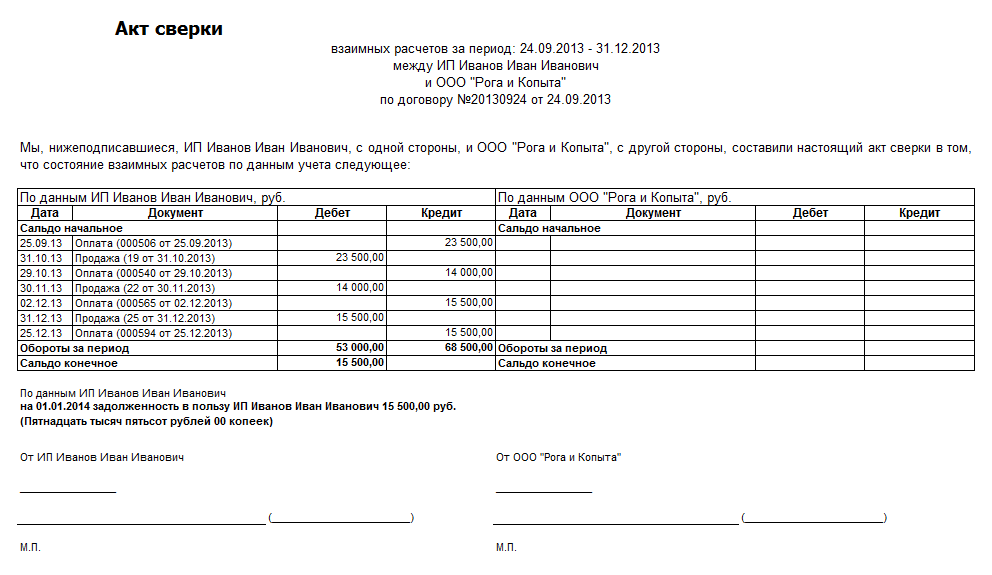

Инвентаризация задолженностей

Чтобы обеспечить достоверность данных бухотчетности, проводят инвентаризацию. Основная цель – выяснить, совпадают ли данные бухгалтерского учета с фактическим наличием тех или иных активов.

Инвентаризируют как материальные ценности, так и финансовые обязательства. То есть сверяют задолженности, которые числятся в бухгалтерском учете, с данными договоров, актов сдачи-приемки, налоговых деклараций и т. д.

Информация о неисполненных обязательствах перед поставщиками (подрядчиками) , а также о дебиторской задолженности должников, включая сомнительную , требует документального подтверждения.

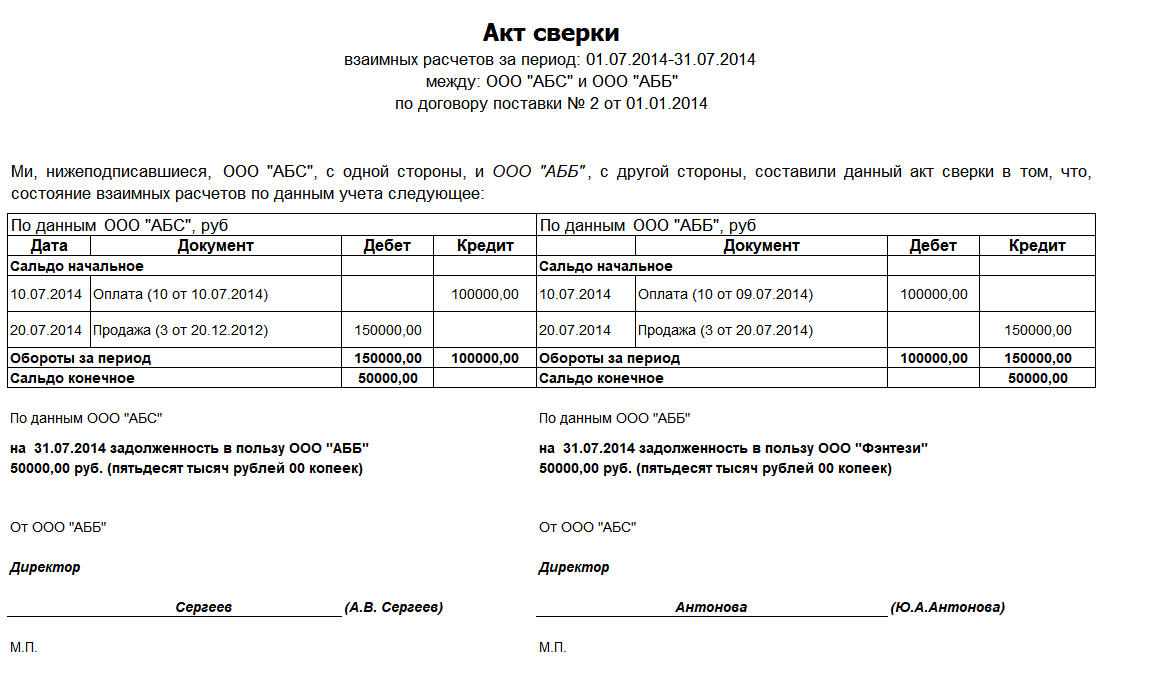

Для этих целей проводят сверку взаимных расчетов с контрагентами и составляют акты сверки. С помощью акта сверки контрагенты сопоставляют взаимные обязательства и находят разногласия при отгрузке и оплате товара.

Внедрение электронного акта сверки взаимных расчетов значительно упростит и ускорит эту процедуру, а также и обмен документами.

Как часто сверяться

Здесь все зависит от объема и количества сделок. Можно делать акт сверки 1 раз в год вместе с бухгалтерским балансом, чтобы убедиться в точности всех цифр. В балансе имущество и финансы компании отражены в пассивах и активах. И сумма активов должна быть равна сумме пассивов. Например, в балансе указано, что контрагенты должны вам 1 миллион, но в реальности этих денег может и не быть.

Но если сделок много, то сверяться лучше чаще. Наш клиент занимается розничной торговлей продуктами. Ежедневно магазины принимают 25-30 поставок продуктов и наши специалисты делают акт сверки с каждым поставщиком каждый месяц. Во-первых, так проще. Если делать раз в квартал, то можно банально запутаться в данных. Во-вторых, при таком количестве сделок лучше оперативно находить расхождения.

Например, поставщик привозит 50 пакетов молока, но продавец делает вычерк в накладной, так как 1 пакет поврежден. Водитель подписывает вычерк (это зафиксировано на бумаге), но забывает сообщить об этом своей компании. Акт сверки помогает устранить все эти неточности и показать, что магазин должен деньги за 49 пакетов, а не 50. За квартал таких ошибок накопится сотни и будет затруднительно все это утрясать.

Вы можете отдать сверку на аутсорсинг, чтобы не терять свое время и избежать ошибок. Небо часто оказывает такую услугу своим клиентам. Стоимость зависит от количества контрагентов и частоты проведения.

Некоторые клиенты задают вопрос, что будет, если контрагенты не хотят платить и делают все, чтобы не выйти на контакт? Например, так поступают крупные ретейлеры, чтобы максимально долго держать деньги в обороте.

Если акт сверки показывает расхождение, то мы 2-3 раза запрашиваем необходимые документы. Если ответа нет, то передаем эту задачу менеджерам на стороне заказчика. Они уже вместе с руководством пытаются достучаться до должника. Такого взаимодействия достаточно, чтобы снять 80% работы с заказчика, и эффективно решать задачу сверки.

Подготовка к переводу бухучета на ЭДО

Постановление Правительства РФ от 27 сентября 2021 года № 1352 «О переходе на электронные документы и введении электронного документооборота» предусматривает обязательный переход к использованию электронного документооборота (ЭДО) для всех коммерческих организаций в России вплоть до 1 января 2024 года. Следовательно, предприятиям необходимо приступить к подготовке к переводу бухгалтерского учета на ЭДО.

Шаги подготовки к переводу бухучета на ЭДО:

Изучение требований законодательства. Ознакомьтесь с 61н приказом Минфина и другими нормативными актами, которые регулируют порядок ведения бухгалтерского учета на ЭДО. Это позволит вам понять все правила и обязательства, связанные с использованием данной системы.

Выбор ЭДО-провайдера. Используйте перечень сертифицированных ЭДО-провайдеров, представленный на сайте ФНС, для выбора подходящей компании. Учитывайте такие факторы, как ее репутация, опыт работы, цены и функциональность предлагаемых решений.

Анализ существующих процессов. Проанализируйте существующие бухгалтерские процессы в вашей компании и выясните, как они могут быть адаптированы для работы с ЭДО. Определите, какие документы и какой объем информации должны быть переданы через систему.

Автоматизация бухгалтерии. Реализуйте автоматизацию процессов бухгалтерии с помощью специализированных программных решений. Это позволит снизить ручной ввод данных, ускорить обработку информации и уменьшить возможность ошибок.

Обучение сотрудников. Предоставьте необходимое обучение вашим сотрудникам, чтобы они могли эффективно работать с новой системой. Обучение должно включать в себя как теоретическую часть, так и практические навыки использования ЭДО.

Тестирование и отладка. Проведите тестирование системы ЭДО, чтобы убедиться в ее правильной работе и совместимости с вашей текущей инфраструктурой. В случае выявления ошибок, обратитесь к провайдеру для их устранения.

Перенос данных на ЭДО. Перенесите необходимые данные и документы на систему ЭДО

Важно убедиться, что все необходимые бухгалтерские документы вводятся в систему верно и полностью для предотвращения возможности утери информации.

Запуск и контроль. Запустите использование ЭДО в вашей компании и обеспечьте контроль за процессом перевода бухгалтерского учета на новую систему

Регулярно оценивайте эффективность работы системы и вносите необходимые коррективы.

Перевод бухгалтерского учета на электронный документооборот – это процесс, требующий внимательного планирования и подготовки. Следуя вышеуказанным шагам, вы сможете успешно подготовиться и внедрить электронный документооборот в вашей компании.

Алгоритм перехода на ЭДО с 2023 года

Шаг 1: Анализ и планирование

Первым шагом является анализ текущего документооборота организации. Необходимо определить количество и виды документов, которые регулярно формируются и обрабатываются. Также следует оценить возможность использования существующих систем и инфраструктуры для внедрения ЭДО. После проведения анализа необходимо разработать план перехода на ЭДО, определить бюджет и установить время внедрения.

Шаг 2: Выбор поставщика ЭДО

На этом этапе следует провести сравнительный анализ различных поставщиков ЭДО. Критериями выбора могут служить: удобство использования, функциональность, цена, поддержка пользователей, надежность системы и т.д. После выбора поставщика необходимо заключить договор и обеспечить подготовку к внедрению.

Шаг 3: Подготовка к внедрению

На этом этапе необходимо обеспечить подготовку сотрудников организации к работе с ЭДО. Следует провести тренинги и обучение персонала, а также привлечь специалистов по вопросам информационной безопасности для контроля внедрения и обеспечения защиты персональных данных.

Шаг 4: Тестирование системы ЭДО

Перед внедрением системы ЭДО необходимо провести тестирование, чтобы убедиться в правильности настройки и совместимости системы с требованиями организации. Тестирование позволит выявить и исправить возможные ошибки и проблемы до начала полноценной работы.

Шаг 5: Переход на ЭДО

После успешного завершения всех предыдущих этапов необходимо осуществить переход на использование системы ЭДО. Первоначально следует перевести на ЭДО наиболее узкоспециализированные виды документов, а затем постепенно перенести остальные. Переход должен быть пошаговым и планомерным, чтобы избежать проблем и снизить риски для организации.

Шаг 6: Поддержка и сопровождение

После успешного внедрения ЭДО необходимо обеспечить поддержку и сопровождение системы. Следует создать процедуру обратной связи для пользователей, чтобы оперативно устранять возникающие проблемы и вносить необходимые изменения в систему

Также важно регулярно обновлять и модернизировать систему для обеспечения ее дальнейшей эффективной работы