Выручка в форме дивидендов

Дивиденды представляют собой распределение прибыли между

акционерами компании. МСФО (IAS) 18 указывает, что дивиденды признаются

выручкой, только если установлено право акционеров на получение выплаты, а это

происходит, когда дивиденды объявлены. В GAAР CША отмечается, что суммы и доли

выплат по привилегированным и обыкновенным акциям определяются на основе

установленной нормы дивидендов по привилегированным акциям, наличия или

отсутствия (1) прав участия, (2) характеристики кумулятивности и (3)

задолженности по привилегированным акциям, а также решения совета директоров

или правления компании. В некоторых юрисдикциях США компании имеют право объявлять

и выплачивать дивиденды сверх балансовой стоимости нераспределенной прибыли

(например, за счет эмиссионного дохода), если совет директоров считает, что

после выплаты дивидендов справедливая стоимость чистых активов компании

по-прежнему останется положительной. Таким образом, совет директоров может

объявить о дивидендах, выплачиваемых за счет нереализованного прироста

капитала, который в некоторых отраслях может служить важным источником выплаты

дивидендов сверх реализованной и признанной накопленной чистой прибыли

компании. Подобная практика, однако, сильно отличается от принятой в нашей

стране и в Европе и требует специального раскрытия информации в бухгалтерской

финансовой отчетности.

Дивиденды могут выплачиваться денежными средствами,

материальным имуществом или акциями. В первом случае выручка в форме дивидендов

определяется установленной денежной суммой или процентом от номинальной

стоимости акций. Дивиденды в форме материального имущества (материалов,

продукции, товаров, основных средств) учитываются в качестве выручки по

справедливой стоимости имущества.

Дивиденды в форме акций не являются фактическим

распределением активов и не предусматривают передачу активов. Фактически

дивиденды в форме акций означают перегруппировку статей капитала компании,

выплачивающей дивиденды, а если дивиденды составляют значительную сумму, то они

рассматриваются как дробление акций.

Поэтому такие дивиденды не отражаются как выручка у инвестора и не

изменяют балансовую стоимость инвестиций в акции.

* * *

Заключительные ремарки

Конечно, это только верхушка айсберга. Я не буду сильно спорить, если кто-то сочтёт мой подбор примеров нерепрезентативным. Сам Совет по МСФО считает, что только некоторые контракты для некоторых компаний будут учитываться радикально по-иному

Однако ввиду важности выручки для отчётности в целом разработчики стандартов дали нам много времени на подготовку: как я уже говорил, вся эта красота вступает в силу только с 1 января 2017 года. Для решения массы практических вопросов, возникающих в процессе перехода, Совет по МСФО сформировал отдельную группу толмачей-толкователей нового стандарта

И последнее – чуть было не забыл. В соответствии с новым правилом АССА по отсечке для экзаменуемых документов, стандарт МСФО/IFRS 15 будет впервые экзаменоваться в рамках АССА F7 и ДипИФР с декабря 2015 года. Что может означать, что в ближайших двух сессиях экзаменаторы по этим двум предметам будут «на посошок» тестировать отходящие в прошлое МСФО/IAS 11 и МСФО/IAS 18.

Версия для печати

Определение вероятности будущих экономических выгод

Вероятность будущих экономических выгод от конкретной операции связана с возможностью взыскания вырученных средств. В некоторых случаях некорректно признавать выручку до тех пор, пока не будет получено соответствующее возмещение или не будет устранена причина неопределённости.

В случае возникновения неопределённости в отношении получения сумм, включенных в состав выручки в предыдущем отчётном периоде, соответствующие суммы безнадёжной задолженности признаются отдельно, как расход (убыток от обесценения дебиторской задолженности), а не относятся на уменьшение выручки.

Оценка выручки

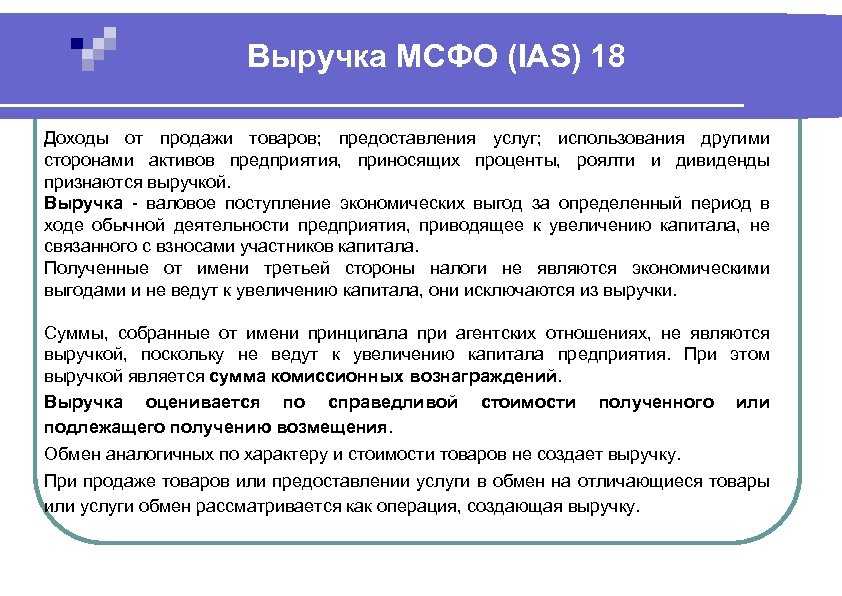

9 Выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения .

Примечание: См. также Разъяснение ПКР (SIC) — 31 «Выручка – бартерные сделки, включающие рекламные услуги».

10 Сумма выручки, возникающей от операции, обычно определяется договором между организацией и покупателем или пользователем актива. Она оценивается по справедливой стоимости возмещения, полученного или подлежащего получению, с учетом суммы любых торговых скидок или уступок за выкупленный объем, предоставляемых организацией.

11 В большинстве случаев возмещение имеет форму денежных средств или их эквивалентов, а величина выручки представляет собой сумму денежных средств или их эквивалентов, полученных или подлежащих получению. Однако в случае отсрочки поступления денежных средств или их эквивалентов справедливая стоимость возмещения может быть меньше номинальной суммы денежных средств, полученных или подлежащих получению.

Например, организация может предоставить беспроцентный кредит покупателю или принять от него выпущенный им вексель с процентной ставкой ниже рыночной в качестве возмещения за проданные ему товары. Когда соглашение фактически представляет собой операцию финансирования, справедливая стоимость возмещения определяется путем дисконтирования всех будущих поступлений с использованием вмененной ставки процента. Вмененная ставка процента – это наиболее точно определяемая величина из следующих двух:

-

(a) превалирующей ставки для аналогичного инструмента эмитента с аналогичным кредитным рейтингом; или

-

(b) процентной ставки, дисконтирование по которой приводит номинальную сумму финансового инструмента к текущей цене товаров или услуг при продаже с немедленной оплатой денежными средствами.

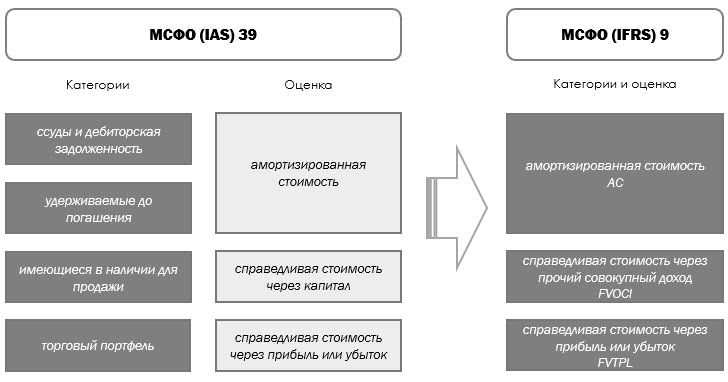

Разница между справедливой стоимостью и номинальной суммой возмещения признается как выручка в форме процентов в соответствии с пунктами 29–30 и в соответствии с МСФО (IAS) 39.

12 Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и стоимости, обмен не рассматривается как операция, создающая выручку. Данная ситуация часто имеет место в отношении таких товаров, как нефть или молоко, когда поставщики обмениваются запасами, находящимися в различных местах, для своевременного удовлетворения спроса в конкретном месте.

При продаже товаров или оказании услуги в обмен на неаналогичные им товары или услуги обмен рассматривается как операция, создающая выручку. Выручка оценивается по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переданных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно оценена, выручка оценивается по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переданных денежных средств или их эквивалентов.

Признание выручки в МСФО по комплексным договорам

На практике компании заключают комплексные договоры, включающие по крайней мере два элемента: продажу и последующее техобслуживание. Подробное руководство по признанию выручки в комплексных договорах в IAS 18 отсутствует. Критерии признания, как правило, применяются к отдельно идентифицируемым компонентам операции, с тем, чтобы отразить ее сущность. Тем не менее они применяются в совокупности к двум или более операциям, если эти операции связаны между собой таким образом, что общий коммерческий эффект не может быть понят без рассмотрения этих операций как целое. В таких случаях вознаграждение по договору необходимо распределить на отдельные единицы учета на основе их относительной справедливой стоимости. Применимые критерии признания выручки должны рассматриваться отдельно для каждой единицы учета.

Определение сроков признания выручки

При решении вопроса о сроках признания выручки содержащиеся в МСФО 18 критерии следует анализировать с позиций продавца соответствующих товаров или услуг.

Пример 4.

Предприятие А продаёт некие изделия оптовому продавцу Б, который затем перепродаёт их конечным потребителям. При этом нет никакого соглашения о возврате предприятием Б любых непроданных изделий предприятию А, так же как и нет никаких гарантий поставщика, предложенных предприятием А предприятию Б. Маркетинговые кампании предприятия А нацелены на конечных потребителей данных изделий, хотя их продажа осуществляется через предприятие Б. Таким образом, некорректен подход, при котором предприятие А будет признавать выручку от продажи только в тот момент, когда потребитель приобретёт соответствующее изделие у предприятия Б за исключением случаев, когда соглашение о купле-продаже между предприятиями А и Б представляет собой соглашение сквозной продажи. На основании того, что предприятие Б действует в качестве принципала, предприятие А должно признавать выручку в тот момент, когда достигается выполнение соответствующих критериев МСФО 18 именно с его точки зрения.

Таким образом, поскольку при определении выручки есть пространство для интерпретации установленных принципов, то их систематизация в соответствии с рассмотренной схемой, облегчит работу финансовых специалистов.

Идентификация операции

13 Критерии признания, предусмотренные настоящим стандартом, обычно применяются отдельно к каждой операции. Однако в определенных обстоятельствах их необходимо применять к отдельно идентифицируемым элементам одной операции для того, чтобы отразить ее содержание.

Например, если цена продажи товара включает идентифицируемую сумму за последующее обслуживание, признание этой суммы откладывается, и она признается в качестве выручки на протяжении того периода, в течение которого оказывается соответствующая услуга.

И наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны таким образом, что их коммерческий эффект не может быть понят без рассмотрения всей серии операций в целом. Например, организация может продать товары и в то же время заключить отдельный договор на выкуп этих товаров в будущем, тем самым нивелируя реальный эффект этой операции. В таком случае обе эти операции рассматриваются вместе.

Сравнение МСФО/IFRS 15 и МСФО/IAS 11: пример 2

Компания изготавливает специализированное оборудование для клиента. Проект начался 1 июля 2013 года и по плану заканчивается через год, то есть 30 июня 2014 года. Цена готового оборудования – 38 млн. руб., ожидаемая себестоимость – 30 млн. руб.

На дату заключения контракта клиент внёс предоплату в размере 2 млн. руб. В процессе изготовления оборудования клиент уплачивает компании по 2 млн. руб. в конце каждого месяца (что в сумме за год составляет 24 млн. руб.). Все эти платежи подлежат возврату лишь в том случае, если компания не выполнит свои обязательства по контракту.

Оставшаяся часть цены в сумме 12 млн. руб. (38 млн. – предоплата 2 млн. – регулярные платежи 24 млн.) уплачивается единовременно по окончании проекта, когда клиент получает готовое оборудование в своё владение. Экспертная оценка, проведённая на 31 декабря 2013 года, показала, что оборудование готово на 50%.

Задание:

Сравните выписки из отчётности компании в отношении контракта на изготовление оборудования, подготовленные в соответствии с МСФО/IAS 11 и в соответствии с МСФО/IFRS 15 за год, закончившийся 31 декабря 2013 года.

Изобразим всё для наглядности на временной линии и приступим.

Учёт в соответствии с МСФО/IAS 11

Тест на прибыльность

Известно, что учёт договора подряда зависит от того, прибыльный он или убыточный. В данном случае общая ожидаемая цена (38 млн. рублей) превышает ожидаемую себестоимость (24 млн. рублей), поэтому договор прибыльный.

Учёт выручки прибыльного договора

Если договор прибыльный, то выручка признаётся в проценте завершённости. В данном случае всё просто: это будет 19 млн. рублей (50% х 38 млн. рублей).

Учёт в соответствии с МСФО/IFRS 15

Шаг 1 – Шаг 4 – тут всё просто

Шаг 5: Признавать выручку при исполнении контрактных обязательств

Как мы уже знаем, МСФО/IFRS 15 уточняет, что выручка признаётся на протяжении периода времени, если выполняется хотя бы один из трёх критериев:

- заказчик получает и потребляет выгоду от «актива» по мере исполнения компанией контрактных обязательств, либо

- компания создаёт или дорабатывает актив, контроль над которым переходит к заказчику по мере создания или доработки актива, либо

- в процессе исполнения контрактных обязательств компания создаёт актив, у которого нет какого-нибудь альтернативного использования, и у компании есть право требовать оплату за исполненные на конкретную дату контрактные обязательства.

Первые два пункта очевидно не выполняются. А вот третий пункт надо разобрать подробнее.

С одной стороны, у недоделанного оборудования нет альтернативного использования. Ведь оборудование специализированное, и его вряд ли можно будет продать другому клиенту. С другой стороны – есть ли у компании право требовать оплату за исполненную на конкретную дату часть контрактного обязательства по сооружению оборудования?

Нет такого права. График платежей не привязан к стадиям исполнения обязательств, и на каждую дату сумма, полученная компанией, будет недостаточной для компенсации компании за проделанную работу.

Что это означает? Признавать выручку на протяжении периода времени нельзя. Тогда компания должна признать её одномоментно.

Когда? Тогда, когда контроль над оборудованием перейдёт к клиенту. То есть 30 июня 2014 года, в конце проекта. А вся сумма промежуточных платежей в размере 14 млн. руб. (2 млн. в начале и 6 х 2 млн. за полгода) будет учтена как обязательство по контракту:

| Дт Деньги | 14 млн. |

| Кт Контрактное обязательство | 14 млн. |

Подведение итогов: выписки из отчётности

Разница очевидна: для данного контракта профиль выручки, рассчитываемый по-новому и по-старому, оказывается совершенно разным:

Результат в соответствии с МСФО/IAS 11:

| Отчёт о прибылях и убытках | |

| Выручка (50% х 38 млн.) | 19 млн. |

Результат в соответствии с МСФО/IFRS 15:

| Отчёт о прибылях и убытках | |

| Выручка | ноль |

| Отчёт о финансовом положении | |

| Краткосрочные обязательства | |

| Контрактное обязательство | 14 млн. |

Опять сделаем оговорку: не все контракты структурированы так, чтобы различие в суммах выручки было столько разительным. Но наша задача – сфокусироваться на разницах, чтобы задуматься о потенциальном влиянии новых требований как можно раньше. Ведь измениться может многое: не только выручка, но и прибыль, и активы, и обязательства.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Что такое МСФО (IFRS) 15

Это новый стандарт, установленный IASB (Совет по международным стандартам финансовой отчетности) для признания выручки. Основополагающий принцип этого стандарта заключается в том, что компания должна признавать и регистрировать выручку таким образом, чтобы это указывало на передачу товаров или услуг.

Следующие стандарты также будут заменены МСФО (IFRS) 15 в дополнение к МСФО (IAS) 18.

- МСФО (IAS) 11 «Договоры на строительство»

- SIC 31 Revenue — Бартерная сделка, связанная с рекламными услугами

- Интерпретация IFRIC 13 «Программы лояльности клиентов»

- Интерпретация IFRIC 15 «Соглашения о строительстве объектов недвижимости и

- Интерпретация IFRIC 18 «Передача активов от покупателей»

Пятиступенчатая модель признания дохода

Следующие 5 шагов должны использоваться согласно МСФО (IFRS) 15 для признания выручки.

Шаг 1. Определите договор (ы) с покупателем.

Шаг 2: Определите обязанности к исполнению в контракте.

Шаг 3: Определите цену сделки.

Шаг 4: Распределите цену сделки между обязанностями к исполнению в контракте.

Шаг 5: Признать выручку, когда (или по мере того, как) предприятие выполняет обязанность к исполнению.

В описанном выше процессе

- Контракт — это соглашение между покупателем (заказчиком) и продавцом (компанией) о проведении хозяйственной операции.

- Обязательство к исполнению — это содержащееся в контракте обещание компании передать заказчику заранее оговоренное количество товаров или услуг в согласованный срок с соблюдением предполагаемых требований к качеству.

Для отражения выручки в соответствии с МСФО (IFRS) 15 должны быть соблюдены все вышеперечисленные критерии. Если какое-либо из этих требований не выполняется, контракт следует дополнительно оценить и внести поправки, чтобы отразить надлежащую бизнес-операцию, от которой будет получен доход.

Признание выручки в виде процентов, лицензионных платежей и дивидендов

В настоящее время получили широкое распространение договоры, определяющие условия использования различными компаниями активов других компаний, в частности использование различных лицензий, прав на программное обеспечение, товарные знаки, теле- и радиовещание и т.д.

В таких случаях выручка в виде процентов, лицензионных платежей и дивидендов признается тогда, когда выполняются следующие критерии:

- существует вероятность получения компанией будущих экономических выгод;

- величина их может быть надежно определена.

В соответствии с параграфом 30 IAS 18 выручка должна признаваться в следующем порядке:

- проценты признаются по методу эффективной ставки процента, который определен в МСФО (IAS) 39;

- лицензионные платежи (роялти) признаются по принципу начисления в соответствии с содержанием соответствующего договора;

- дивиденды признаются тогда, когда установлено право акционеров на получение выплаты.

В п. 23 проекта ПБУ указано, что лицензионные доходы признаются на равномерной основе, если иное не вытекает из условий договора. Это требование отличается от указанного в IAS 18.

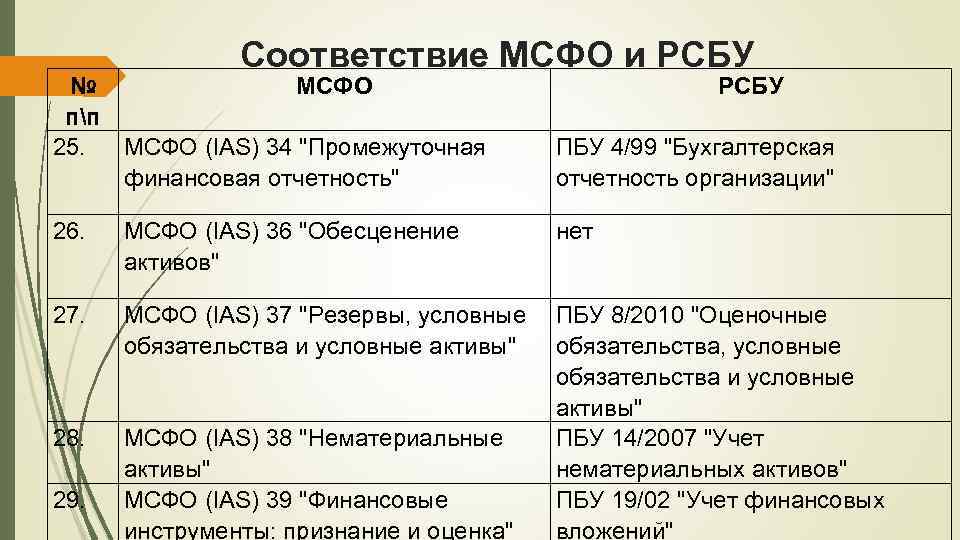

Существенные различия в трактовке МСФО и РСБУ учета выручки компании есть как в действующем ПБУ 9/99 «Доходы организации», так и в проекте данного российского стандарта.

Так, IAS 18 в отличие от российского действующего ПБУ 9/99 определяет требования по учету, критериям признания и оценки выручки, возникающей в результате таких событий, как продажа товаров, предоставление услуг, а также использование другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды. Кроме того, согласно IAS 18 выручка оценивается по справедливой стоимости возмещения, полученного или ожидаемого к получению, с учетом суммы скидок, предоставленных компанией. В то время как в соответствии с ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях отсрочки и рассрочки оплаты выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности. Также в ПБУ в отличие от МСФО не предусмотрены правила признания выручки по договорам на выполнение работ, оказание услуг в течение срока, превышающего один отчетный год.

Литература:

- Международный стандарт финансовой отчетности 18 (IAS) «Выручка».

- ПБУ 9/99 «Доходы организации».

- Алдарова Т.М. Учет доходов в соответствии с РСБУ и МСФО // Инновации и инвестиции. 2014. №5.

- Свешникова В.А. Особенности учета доходов и расходов по российским и международным стандартам финансовой отчетности (МСФО) // Молодой ученый. 2014. №21.2.

- Пятов М.Л., Смирнова И.А. Доходы и расходы организации: трактовка МСФО // Бух. 1С. 2008. №2.

Оценка выручки

В соответствии с параграфом 9 IAS 18 выручка должна оцениваться по справедливой стоимости полученного или подлежащего получению возмещения.

Справедливая стоимость – это сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами

Чаще всего возмещение предоставляется в форме денежных средств или их эквивалентов. Если поступление денежных средств или их эквивалентов откладывается, то справедливая стоимость возмещения может быть меньше полученной или ожидаемой к получению номинальной суммы денежных средств. Когда договор фактически представляет собой финансирование, справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений под условную процентную ставку .

Ставка дисконтирования, применяемая для учета, обычно зависит от кредитоспособности должника. Если дисконтируется дебиторская задолженность, то ставка дисконтирования обычно соответствует процентной ставке, по которой данный контрагент мог бы получить заемные средства на аналогичных условиях. Если дисконтируется кредиторская задолженность, то ставка дисконтирования обычно соответствует процентной ставке, по которой данная организация могла бы получить заемные средства на аналогичных условиях.

В соответствии с п. 6.2 ПБУ 9/99 при продаже продукции и товаров, выполнении работ, оказании услуг на условиях отсрочки и рассрочки оплаты выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности, что не соответствует порядку, изложенному в IAS 18.

Проектом изменения ПБУ 9/99 (п. 11), предусмотрено определение приведенной стоимости, в порядке, аналогичном параграфу 9 IAS 18, но при условиях отсрочки (рассрочки) оплаты на период, превышающий 12 месяцев.

Продажа товаров

14 Выручка от продажи товаров должна признаваться, если удовлетворяются все следующие условия:

-

(a) организация передала покупателю значительные риски и выгоды, связанные с правом собственности на товары;

-

(b) организация больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и фактически не контролирует проданные товары;

-

(c) сумма выручки может быть надежно оценена;

-

(d) поступление в организацию экономических выгод, связанных с операцией, является вероятным;

-

(e) понесенные или ожидаемые затраты, связанные с операцией, можно надежно оценить.

15 Определение момента, в который организация передала покупателю значительные риски и выгоды, связанные с правом собственности, требует изучения обстоятельств операции. В большинстве случаев передача рисков и выгод, связанных с правом собственности, совпадает с переходом правового титула или передачей владения к покупателю. Такая ситуация имеет место при большинстве розничных продаж. В других случаях передача рисков и выгод, связанных с правом собственности, происходит в момент времени, отличный от момента перехода правового титула или права владения.

16 Если организация сохраняет значительные риски, связанные с правом собственности, операция не является продажей и выручка по ней не признается. Организация может сохранять значительные риски, связанные с правом собственности, в ряде случаев. Ниже приведены примеры ситуаций, когда у организации могут оставаться существенные риски и выгоды, связанные с правом собственности:

-

(a) организация продолжает нести ответственность за неудовлетворительную работу, не покрываемую стандартными гарантийными условиями;

-

(b) получение выручки от конкретной продажи зависит от того, возникнет ли выручка от продажи этих товаров у их покупателя;

-

(c) поставленные товары подлежат установке, которая еще не была выполнена организацией, притом, что установка составляет значительную часть договора;

-

(d) покупатель имеет право отказаться от покупки по причине, определенной в договоре купли-продажи, и у организации нет уверенности относительно вероятности такого возврата.

17 Если организация сохраняет лишь незначительные риски, связанные с правом собственности, операция является продажей и выручка признается.

Например, продавец может оставить за собой правовой титул на товары только для того, чтобы обеспечить фактическое получение причитающейся ему суммы. В таком случае, если организация передала значительные риски и выгоды, связанные с правом собственности, операция является продажей и выручка признается.

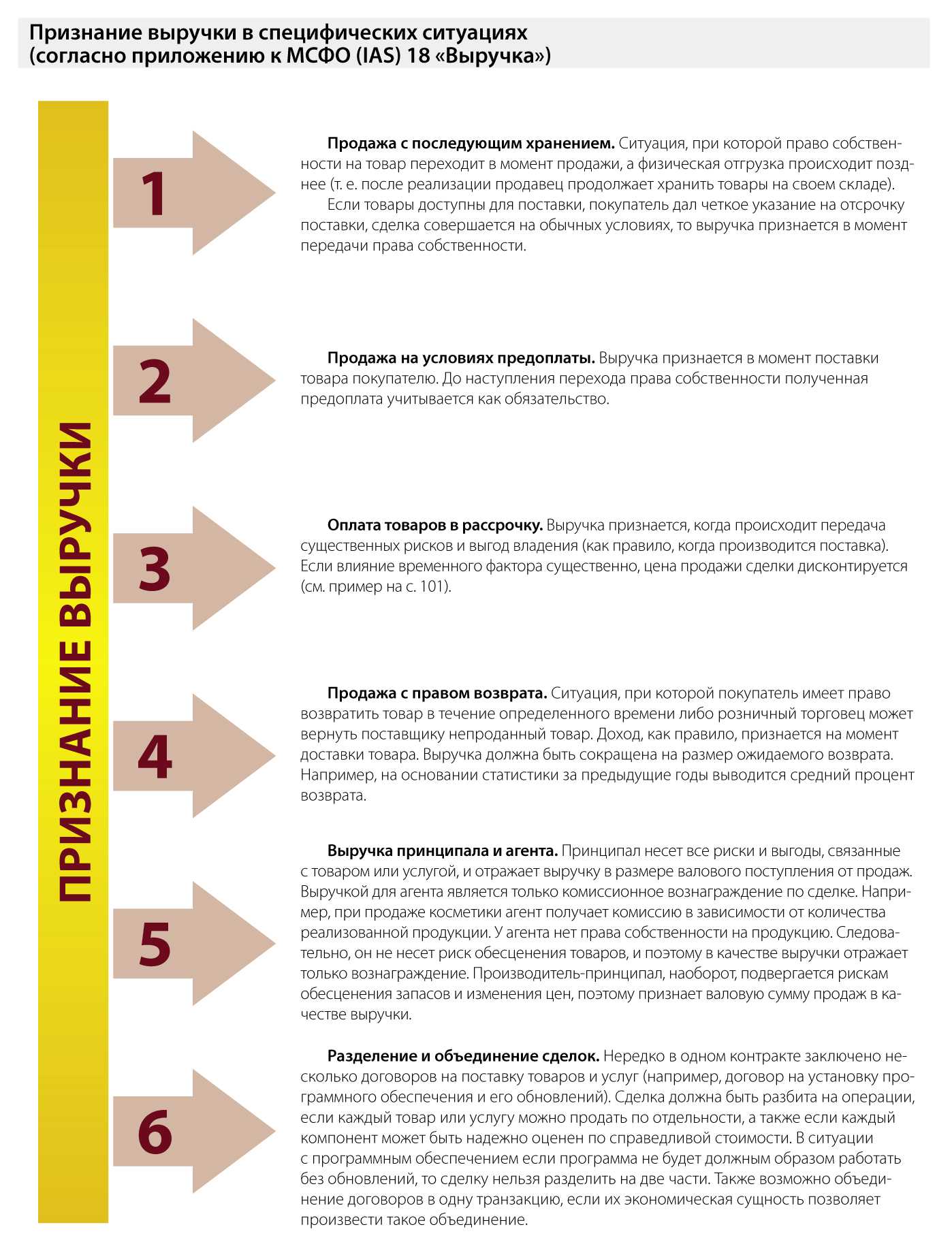

Другим примером, когда организация сохраняет лишь незначительный риск, связанный с правом собственности, может быть розничная продажа, при которой предлагается возврат денег покупателю в случае, если он не удовлетворен покупкой. Выручка в таких случаях признается в момент совершения продажи, при условии что продавец может надежно оценить будущие возвраты и признает обязательство по возвратам на основе предыдущего опыта и других уместных факторов.

18 Выручка признается только тогда, когда является вероятным поступление в организацию экономических выгод, связанных с операцией. В некоторых случаях их поступление может не быть вероятным до тех пор, пока возмещение не будет получено или не будет устранена неопределенность.

Например, может существовать неопределенность в отношении того, выдаст ли иностранный государственный орган разрешение на перевод средств, полученных от продажи, за границу. Когда разрешение получено, эта неопределенность устраняется и выручка признается.

Однако в случае, когда неопределенность возникает в отношении фактического получения суммы, уже включенной в выручку, сумма, которую невозможно получить или получение которой перестало быть вероятным, признается в качестве расхода, а не как корректировка величины первоначально признанной выручки.

19 Выручка и расходы, относящиеся к одной и той же операции или другому событию, признаются одновременно; этот процесс обычно называется соотнесением доходов и расходов. Расходы, в том числе затраты по гарантиям и другие затраты, которые предполагается понести после отгрузки товаров, обычно могут быть надежно оценены, когда все другие условия для признания выручки уже выполнены. Однако выручка не может быть признана, когда эти расходы не могут быть надежно оценены. В таких ситуациях любое уже полученное за продажу товара возмещение признается в качестве обязательства.

Выручка по лицензионным соглашениям (роялти)

По поводу выручки по лицензионным соглашениям (роялти) МСФО

(IAS) 18 кратко указывает, что «роялти начисляются в соответствии с условиями

соответствующих договоров, и обычно признаются на этой основе, если только с

учетом содержания договора для признания выручки не оказывается более

подходящей иная систематическая рациональная основа». Выручка признается по

методу начисления. Это, в частности, означает, что если договором предусмотрены

лицензионные выплаты по окончании срока использования активов организации или

предоставленных прав, и если вероятно поступление экономических выгод в

организацию, то выручка начисляется, по крайней мере, ежегодно.

Правила признания выручки по франчайзинговым соглашениям

очень подробно описаны в GAAP США

Мы обратим внимание только на наиболее

существенные моменты. Франчайзинговые предприятия в США обычно применяют те же

принципы учета, что и обычные коммерческие предприятия

Тем не менее,

соглашения о франшизе создают особые проблемы, для решения которых требуется

применение специальных правил учета. Выручку признают с резервом на покрытие

сомнительных долгов, если франчайзер (лицензиар) выполнил все необходимые

услуги или условия, предусмотренные соглашением. Если срок получения выручки

отдален и возможность ее получения не может быть обоснована, допустимо

применение методов возмещения затрат или отсрочки признания выручки. Даже если

конкретный контракт не предусматривает оказание первоначальных услуг,

исполнение франчайзером своих обязательств при других продажах франшизы влияет

на период признания выручки. Так, признание выручки может быть либо отложено до

момента выполнения услуг, либо до удостоверения в том, что они не будут

оказаны.

Периодические сборы за франшизу признают в качестве выручки

по мере их получения. Независимо от даты назначения сборов выручка признается в

момент получения сбора (или появления возможности ее получения). Исключением

является случай, когда часть сбора должна быть отделена и использована для

специальных целей, например рекламы. Франчайзер учитывает сумму,

предназначенную для рекламы, как обязательство, которое в дальнейшем уменьшает

стоимость полученных услуг по рекламе.

Сфера применения

1 Настоящий стандарт применяется при учете выручки, возникающей в результате следующих операций и событий:

-

(a) продажи товаров;

-

(b) оказания услуг;

-

(c) использования другими сторонами активов организации, в результате которого возникают проценты, роялти и дивиденды.

2 Настоящий стандарт заменяет собой МСФО (IAS) 18 «Признание выручки», утвержденный в 1982 году.

3 Под товарами подразумевается продукция, произведенная организацией для продажи, и товары, купленные для дальнейшей перепродажи, такие как товары, приобретенные розничным продавцом, или земля и другая недвижимость, удерживаемая с целью перепродажи.

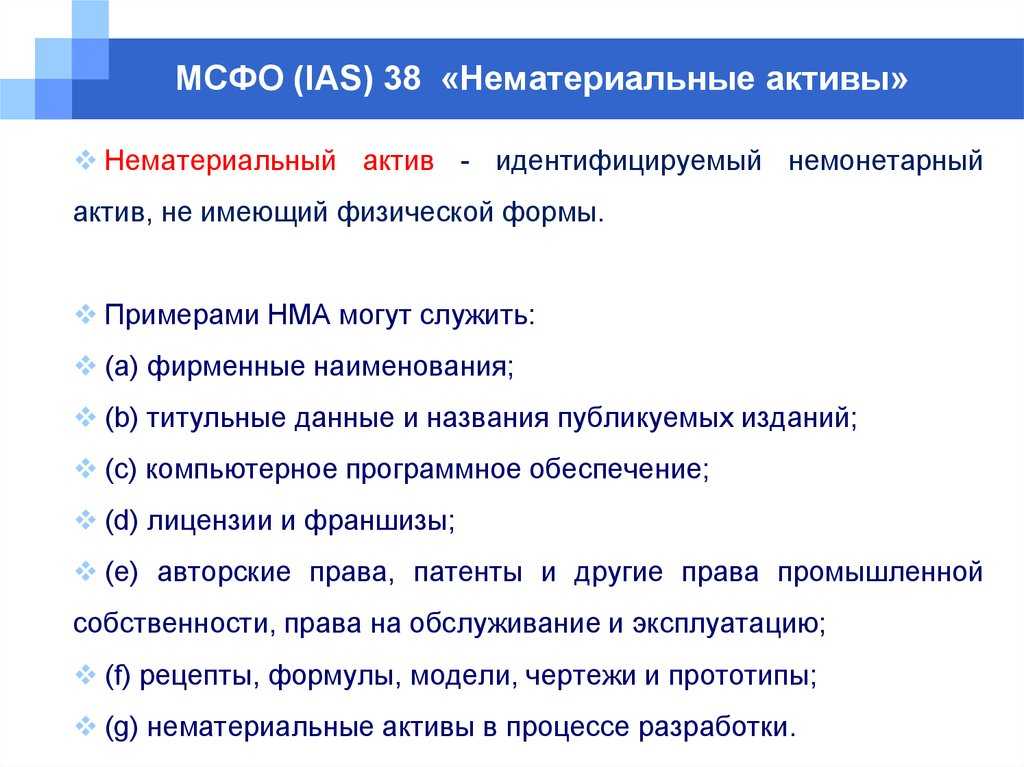

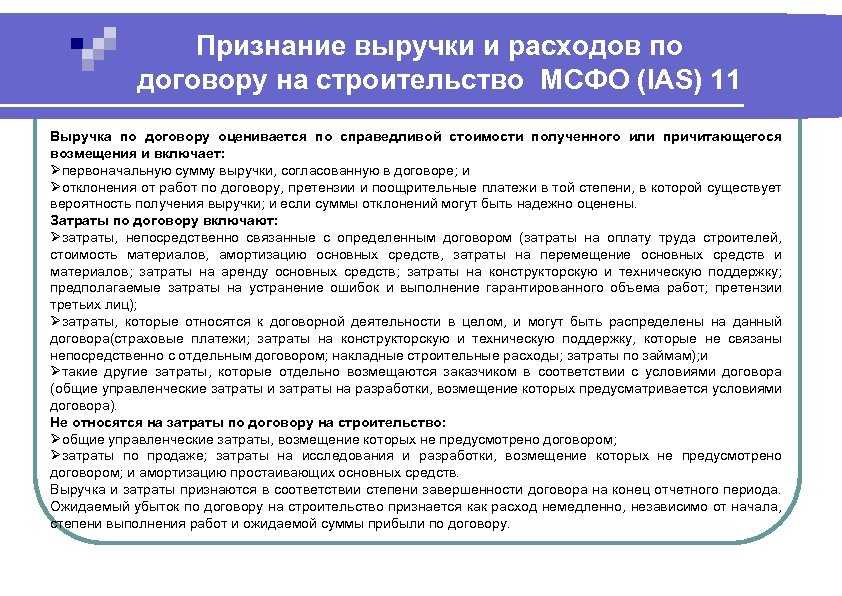

4 Оказание услуг обычно подразумевает выполнение организацией согласованного в договоре задания в течение определенного периода времени. Услуги могут оказываться в течение одного или более чем одного периода. Некоторые договоры на оказание услуг непосредственно связаны с договорами на строительство, например договоры на услуги по управлению строительными проектами и услуги архитекторов. Выручка, возникающая от этих договоров, не рассматривается в настоящем стандарте, она отражается в соответствии с требованиями, предусмотренными МСФО (IAS) 11 «Договоры на строительство» для договоров на строительство.

5 Использование активов организации другими сторонами ведет к возникновению выручки в форме:

-

(a) процентов – платы, которая взимается за пользование денежными средствами или их эквивалентами или суммами, причитающимися организации;

-

(b) роялти – платы за использование долгосрочных активов организации, например патентов, торговых марок, авторских прав и компьютерного программного обеспечения;

-

(c) дивидендов – распределения прибыли между держателями долевых инструментов пропорционально их доле в капитале определенного класса.

6 Настоящий стандарт не рассматривает порядок учета выручки, возникающей от:

-

(a) договоров аренды (см. МСФО (IAS) 17 «Аренда»);

-

(b) дивидендов от инвестиций, учитываемых по методу долевого участия (см. МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»);

-

(c) договоров страхования, на которые распространяется действие МСФО (IFRS) 4 «Договоры страхования»;

-

(d) изменений справедливой стоимости финансовых активов и финансовых обязательств или их выбытия (см. МСФО (IAS) 39 «Финансовые инструменты: признание и оценка»);

-

(e) изменений стоимости других оборотных активов;

-

(f) первоначального признания и изменений справедливой стоимости биологических активов, связанных с сельскохозяйственной деятельностью (см. МСФО (IAS) 41 «Сельское хозяйство»);

-

(g) первоначального признания сельскохозяйственной продукции (см. МСФО (IAS) 41); и

-

(h) добычи минеральных руд.