За учебу платили оба родителя — лимит один на всех

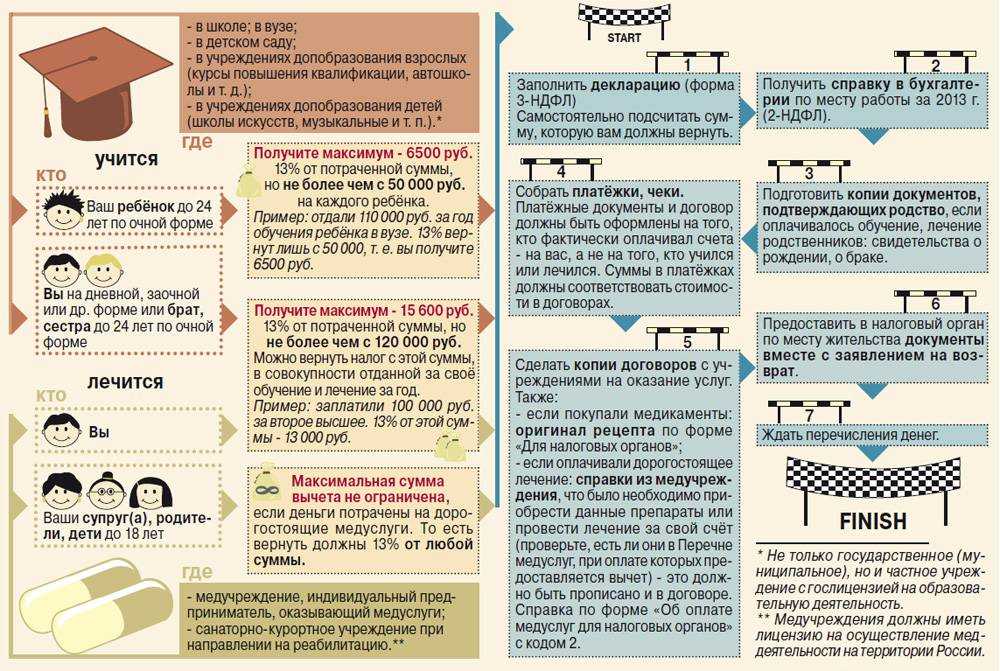

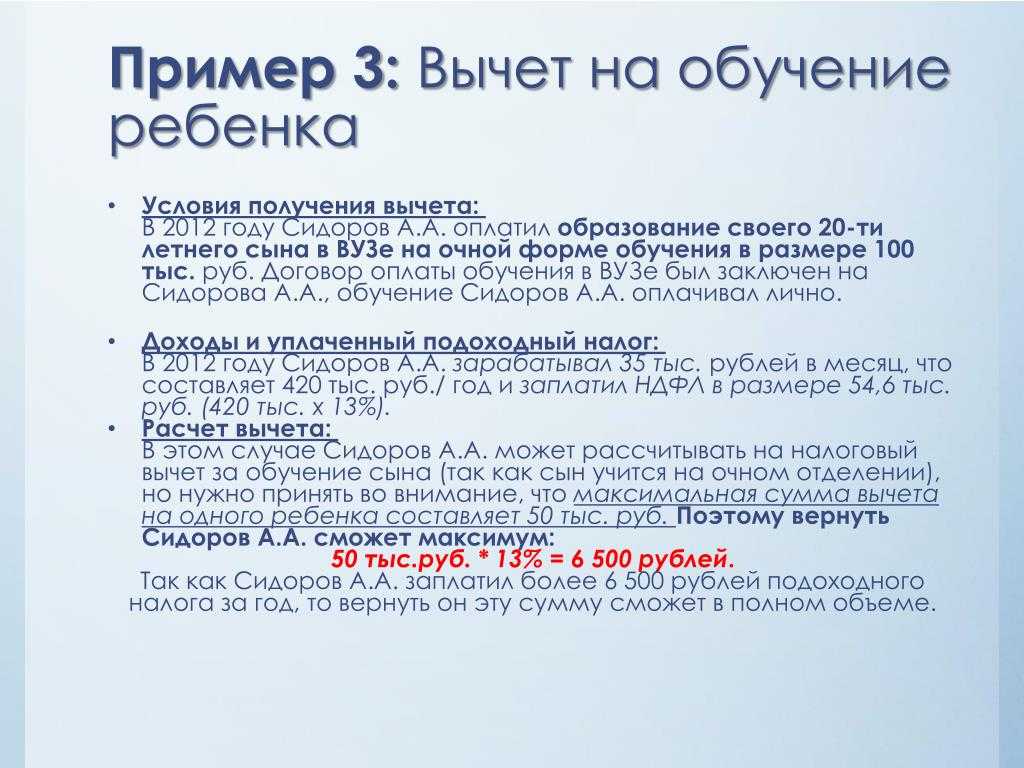

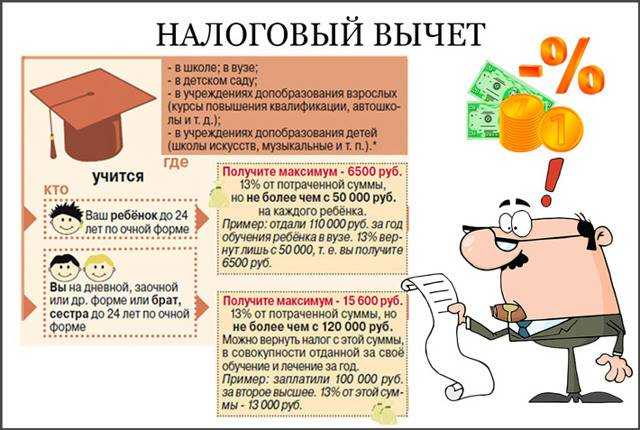

У вычета при оплате обучения детей есть лимит — 50 тысяч рублей в год. Этот лимит дают на ребенка, но он общий для обоих родителей. Если учеба обошлась дороже — например, в 100 тысяч рублей в год — и даже если платили за нее оба родителя, вычет на двоих все равно составит 50 тысяч рублей.

Платить может кто-то один или оба поровну, но больше 6500 рублей налога в год за обучение одного ребенка вернуть не получится.

Даже если учеба стоит дороже, увеличить вычет для ребенка нельзя. Минфин объяснил, что суть вычета не в том, чтобы вернуть налог с полной суммы, а в том, чтобы государство частично поучаствовало в платном образовании. До 2020 года повышение этого лимита не обсуждается.

Это стоит учитывать, когда платите по семестрам или вперед. Для вычета может быть невыгодно: учитывается именно фактическая оплата в конкретном году. Если вы заплатили больше 50 тысяч, остаток просто сгорит. На следующий год он не переносится.

Когда и за какой период можно вернуть налог

Налоговый вычет можно оформить только за те годы, когда вы фактически оплачивали обучение. Поэтому многолетнее обучение, как правило, выгоднее оплачивать не сразу, а по годам.

Декларация 3-НДФЛ и заявление подаются в следующем году после года оплаты. Если вы заплатили за обучение в 2019 году, то вычет можно заявить уже в 2020 году. На оформление вычета за обучение дается три года. Например, в 2020 году вы имеете право вернуть налог за 2019, 2018 и 2017 годы.

После получения документов налоговая инспекция начинает камеральную проверку. На это уходит до трех месяцев. Если всё оформлено правильно, то в 30-дневный срок деньги поступают на ваш счет.

Как видите, процесс получения вычета на обучение имеет множество нюансов. Поэтому получение вычета за обучение вы можете доверить экспертам сервиса «Верните налог»:

- мы выясним, на какие вычеты вы имеете право, чтобы вы могли вернуть максимальную сумму налога,

- составим полный перечень необходимых документов с учётом особенностей вашего случая;

- проверим правильность оформления каждого документа;

- в течение суток заполним декларацию 3-НДФЛ;

- отправим 3-НДФЛ в вашу налоговую инспекцию;

- будем контролировать ход камеральной проверки;

- при возникновении вопросов у налогового инспектора – решим их;

- останемся с вами на связи вплоть до перечисления налогового возврата на ваш расчетный счет.

Вышло несколько писем Минфина с разъяснениями по поводу вычета при оплате обучения. Если выбираете вуз, собираетесь платить за учебу ребенка, супруга или кто-то будет платить за вас, изучите, чтобы потом получить от государства максимум.

Мы, конечно, добавим своих советов по каждому письму, потому что Минфин вам их не даст.

Квартиру купил работающий пенсионер

До 2014 года работающие пенсионеры не имели права переносить налоговый вычет, но законодательство смягчилось и уравняло права работающих и неработающих.

Борис Борисович в 2019 году стал пенсионером, но продолжил работать. В 2020 году он приобрёл квартиру. В 2021 году он может сделать возврат за 2020, 2019, 2018, 2017 годы. Если при этом он не исчерпает предоставленный вычетом лимит, то в последующие годы может продолжить подавать декларации на возврат НДФЛ.

Зарплата — не единственный доход, облагаемый НДФЛ. Для имущественного налогового вычета можно применить такие доходы:

- от сдачи жилья в аренду;

- от продажи имущества;

- от дополнительной негосударственной пенсии.

Например, пенсионер официально сдаёт квартиру в аренду и уплачивает 13%. Деньги можно вернуть налоговым вычетом за покупку недвижимости.

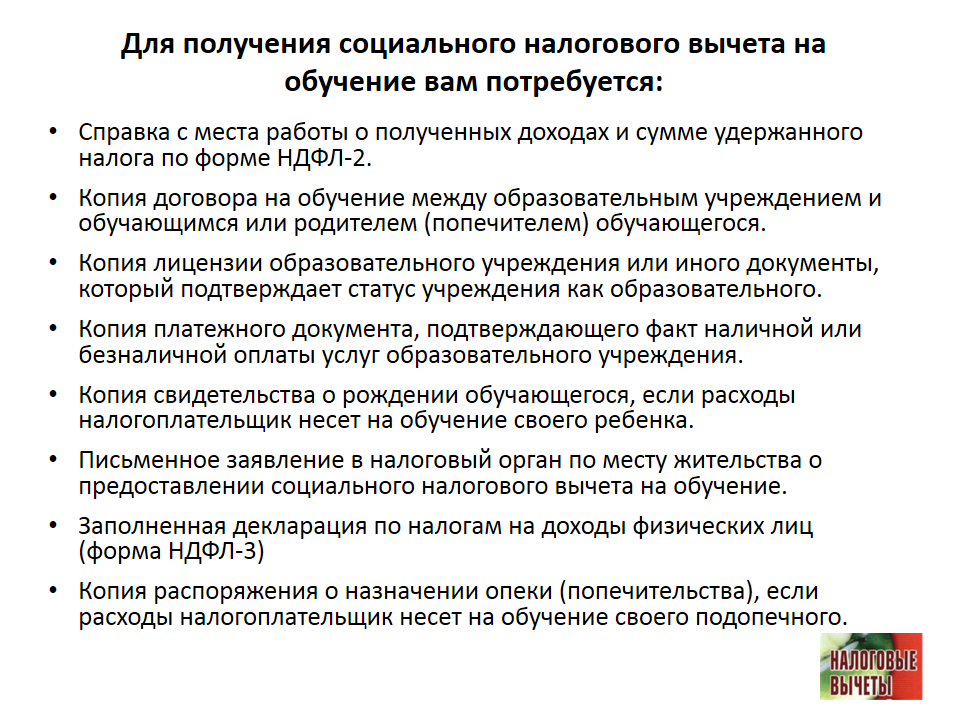

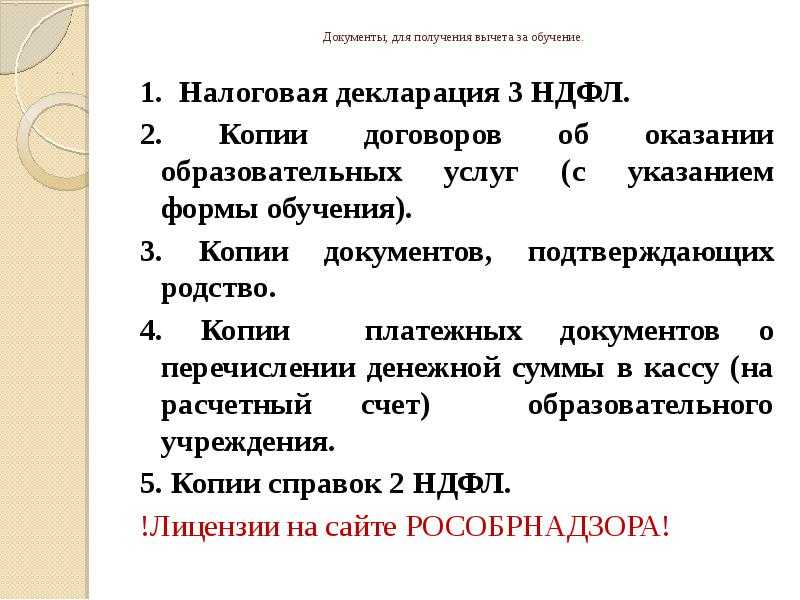

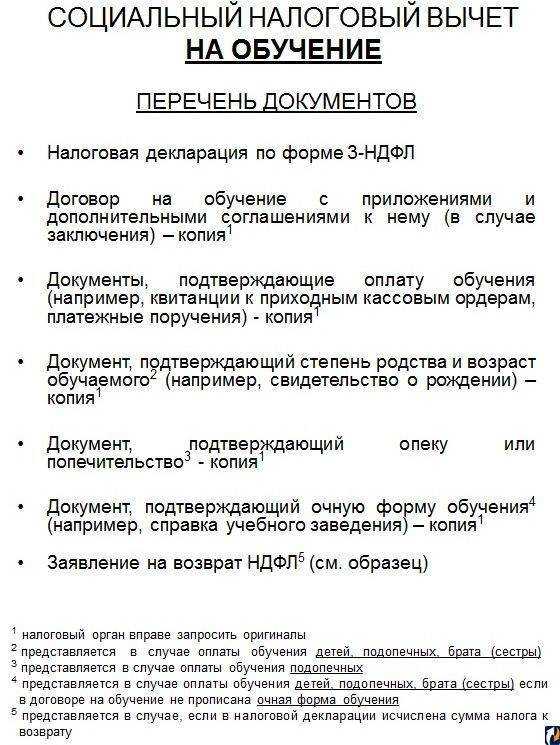

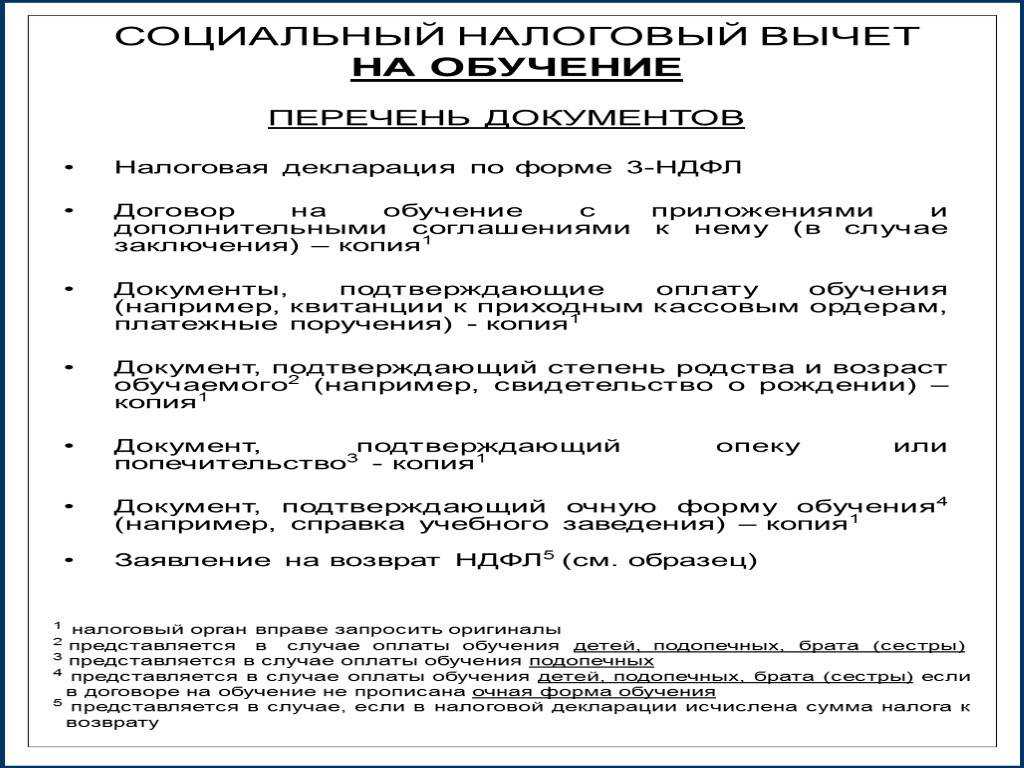

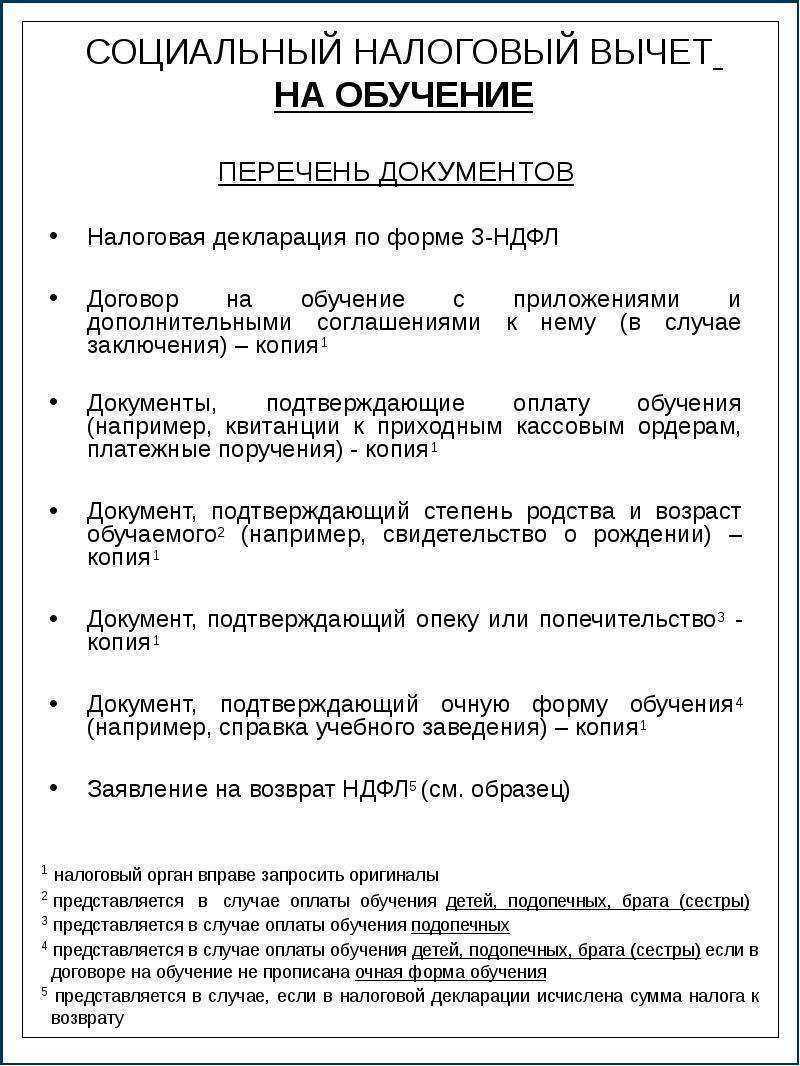

Документы, необходимые для получения вычета

Для того чтобы получить налоговый вычет за обучение внука, необходимо предоставить следующие документы:

- Заявление о вычете – это официальный запрос на получение налогового вычета, который должен быть подписан и направлен в налоговую инспекцию.

- Документ, подтверждающий родственные отношения между налогоплателем и внуком – это может быть свидетельство о рождении внука, свидетельство о браке родителей внука и другие документы, подтверждающие родство.

- Документ, подтверждающий оплату за обучение – это могут быть кассовые чеки, платежные поручения, договоры об образовательных услугах и другие документы, подтверждающие факт оплаты.

- Документ, подтверждающий обучение внука – это может быть справка из учебного заведения, содержащая информацию о том, что внук является студентом и получает образование.

- Другие документы – в зависимости от конкретных обстоятельств, могут потребоваться дополнительные документы, подтверждающие факт обучения внука и оплату за него. Например, это может быть справка об учебном плане и программе, справка о средней успеваемости внука и т.д.

Все документы должны быть представлены в налоговую инспекцию в оригинале или нотариально заверенной копии.

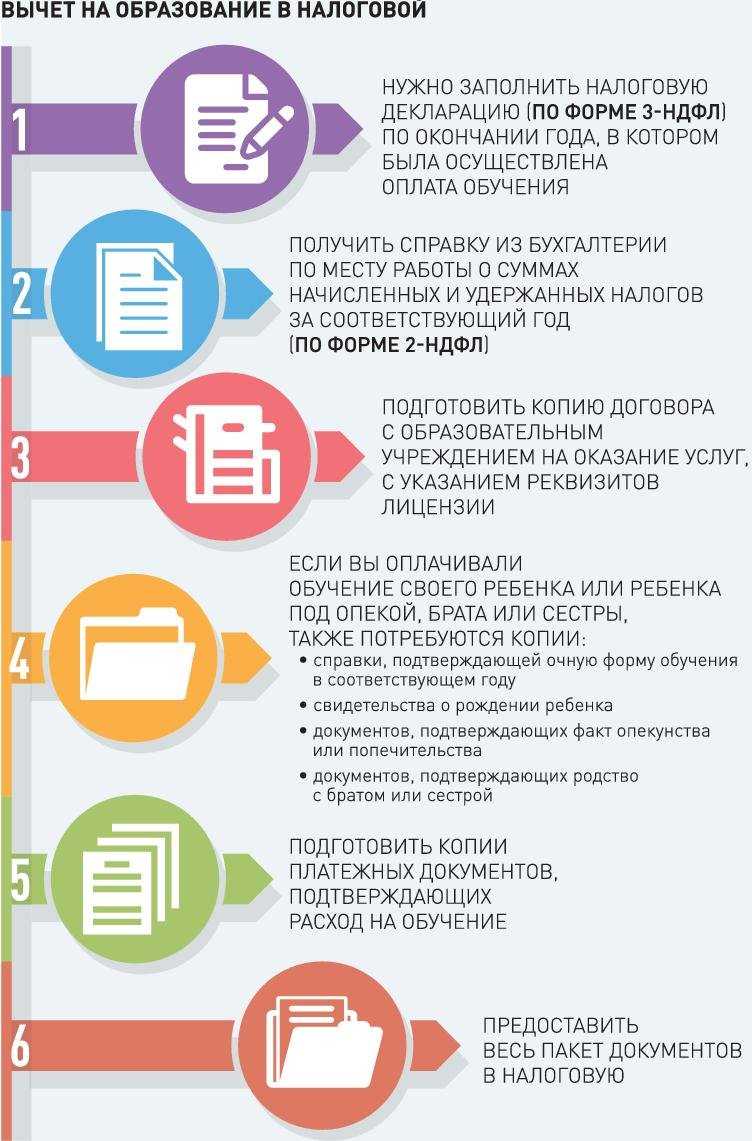

Как же получить налоговый вычет?

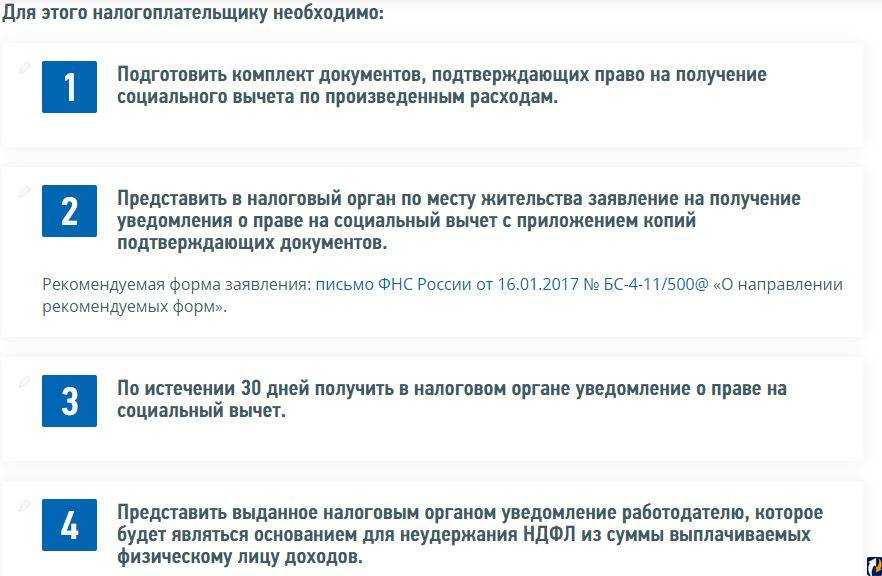

После окончания календарного года, в котором происходила оплата обучения, можно обратиться в налоговый орган по месту жительства или оформить вычет через работодателя.

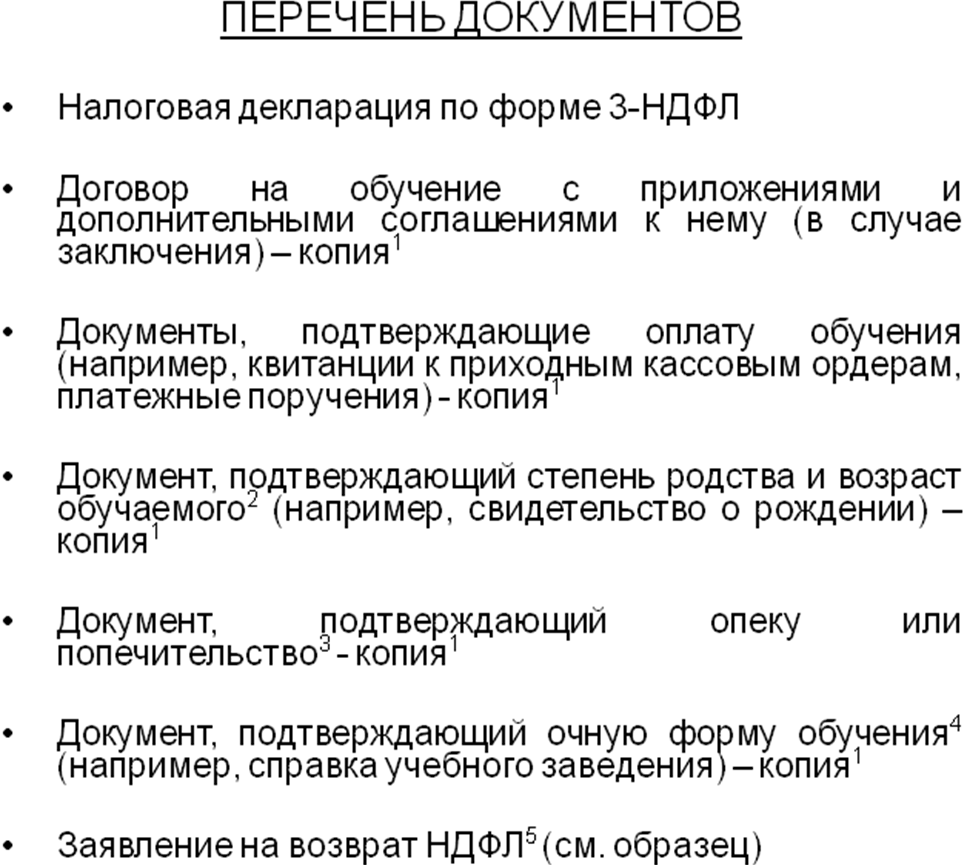

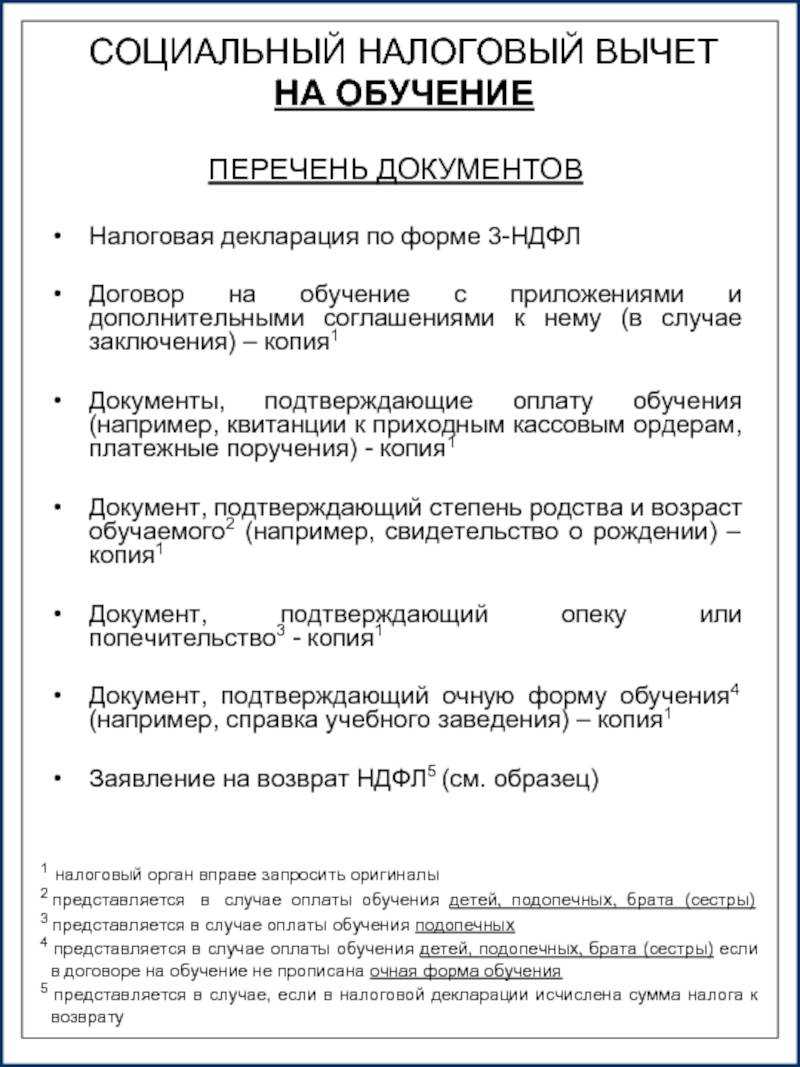

Необходимые документы:

- паспорт и его копии

- налоговая декларация 3-НДФЛ

- чеки и квитанции об оплате обучения

- договор с учебным заведением

- копия лицензии образовательного учреждения

- заявление о возврате средств

- если вычет оформляется за обучение детей, то также необходима копия свидетельства о рождении ребенка

Подать подобное заявление в налоговую службу можно только на следующий год после оплаты обучения. При этом налоговым вычетом можно воспользоваться в течение трех лет после оплаты обучения. Сама выплата придет в течение трех месяцев после обращения в налоговую службу.

Закрепим: налоговый вычет могут получить родитель, опекун и сам человек, оплативший обучение. Компенсация составляет 13% от стоимости, но не может превышать 22 тыс. рублей, и возможна только при условии, что человек является плательщиком НДФЛ.

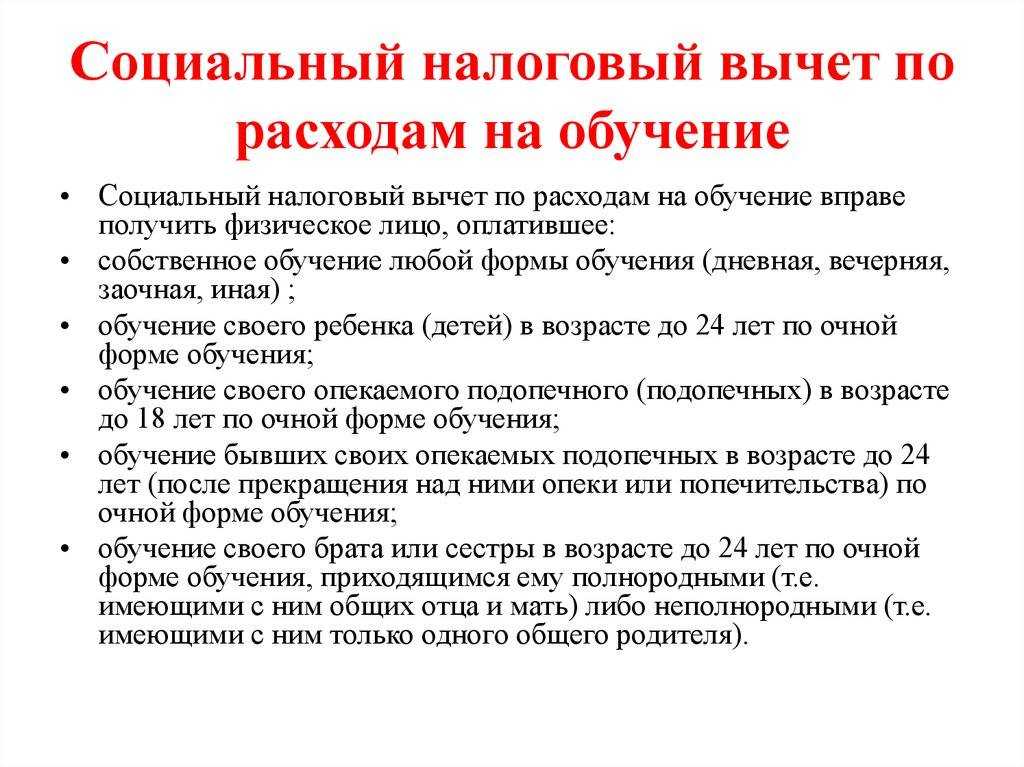

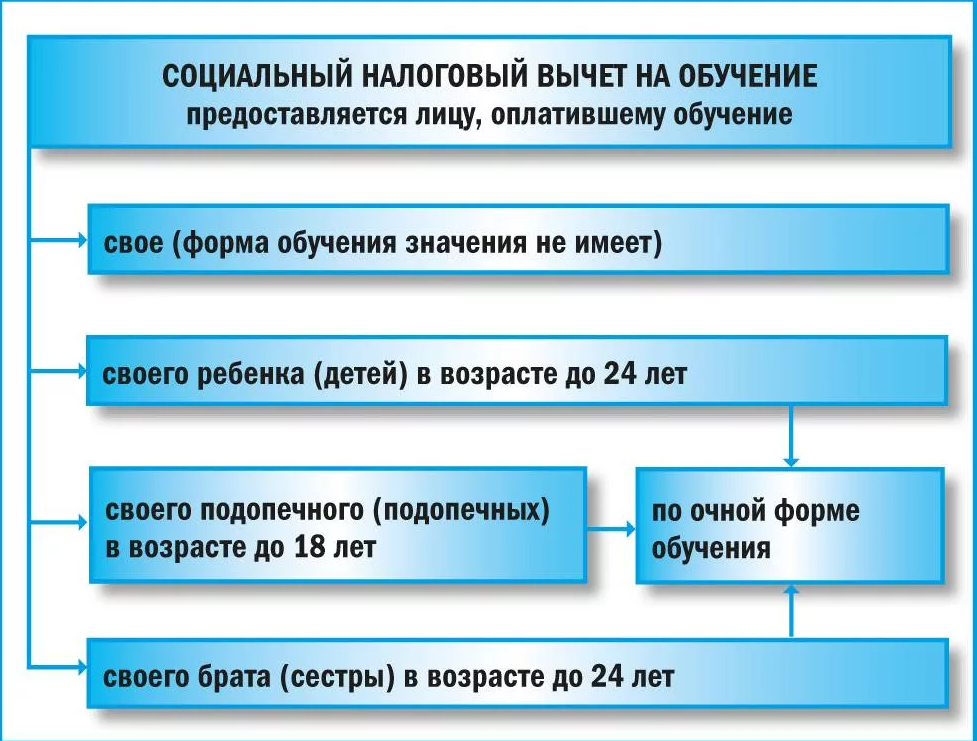

Вычет на обучение детей и подопечных, братьев/сестер

Вычет предоставляется, если вы оплатили обучение по очной форме:

- ребёнка до 24 лет;

- подопечных до 18 лет, а также бывших подопечных до 24 лет.

При этом следует знать, что обучение детей в автошколах, лицеях, кружках, секциях, детских садах, как правило, осуществляется по очной форме, а значит, родители имеют право заявить вычет.

Подтвердив факт очного обучения детей (подопечных), вы можете получить социальный вычет и в случае, если образование они получают дистанционным способом (Письмо Минфина России от 25.09.2017 N 03-04-07/61763).

Размер вычета ограничен суммой в 50 000 руб. за год на каждого учащегося. Это значит, что вы можете получить возврат 6 500 рублей.

Причем это сумма общая для применения вычета двумя родителями, опекунами, попечителями.

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет государства (например, материнского капитала) или за счет работодателя.

Также если у вас один из детей уже работает официально и уплачивает налоги, а второй ребенок учится платно, то выгоднее всего оформлять договор на первого ребенка, так как в данном случае возврат составит от 120 000 рублей (15 600 рублей), а не от 50 000 (6 500 рублей). Главное, все документы оформить на старшего брата/сестру.

Как получить налоговый вычет за обучение внука: шаги и процесс?

Для получения налогового вычета за обучение внука необходимо выполнить несколько шагов:

- Собрать необходимые документы. Для оформления налогового вычета потребуются следующие документы:

- Копия документа, подтверждающего родство между налогоплательщиком и внуком (свидетельство о рождении и т.д.);

- Копия документа, подтверждающего факт оплаты образовательных услуг (договор об обучении, квитанции об оплате и т.д.);

- Копия документа, подтверждающего получение образовательной услуги (сертификат или диплом о получении образования);

- Документы, подтверждающие факт оплаты образовательных услуг и их стоимость за отчетный период;

- Другие документы, если они требуются в соответствии с законодательством.

- Составить заявление на получение налогового вычета. В заявлении необходимо указать все данные, необходимые для проверки права налогоплательщика на вычет, а также приложить копии всех необходимых документов.

- Подать заявление и документы в налоговую инспекцию. Заявление можно подать лично, через платежные системы или почтовые службы. При подаче документов следует получить подтверждение о приеме заявления.

- Дождаться рассмотрения заявления. Налоговая инспекция должна рассмотреть заявление в течение 30 дней с момента его получения.

- Получить уведомление о результатах рассмотрения заявления. В уведомлении будет указано, одобрено ли заявление на получение налогового вычета или отказано, а также причины отказа, если таковые имеются.

- Если заявление одобрено, налогоплательщик может получить вычет при подаче декларации о доходах. В случае получения вычета, налоговые суммы будут уменьшены на соответствующую сумму вычета. Если заявление отклонено, налогоплательщик имеет право подать жалобу в налоговую инспекцию.

Важно помнить, что процесс получения налогового вычета за обучение внука может отличаться в зависимости от региона проживания и действующего законодательства. Рекомендуется подробно ознакомиться с требованиями и процессом получения вычета в своем регионе и обратиться в налоговую инспекцию для получения консультации и помощи при подаче заявления

Правовая база

Возможность получения налогового вычета за обучение внука основана на ряде правовых норм и законов.

Основным документом, регулирующим этот вопрос, является Налоговый кодекс Российской Федерации. Согласно статье 218 НК РФ, налоговый вычет может быть предоставлен на обучение детей, детей супруга (на площадку) и иных детей налогоплательщика, а также детей (на площадку) иных супругов налогоплательщика.

По данной норме закона, право на получение налогового вычета за обучение внука вряд ли непосредственно прописано. Однако, в некоторых случаях возможно расширение толкования законодательства.

Кроме Налогового кодекса, важными правовыми документами, определяющими правила предоставления налогового вычета, являются:

- Федеральный закон от 24.07.2007 № 211-ФЗ «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» — регулирует порядок учета расходов на профессиональное обучение и другие формы повышения квалификации;

- Письмо Минфина России от 15.09.2015 № 03-03-06/3-559 «О предоставлении налогового вычета на обучение младшего брата или сестры» — устанавливает возможность предоставления налогового вычета на обучение брата или сестры;

- Постановление Правительства РФ от 21.01.1999 № 60 «Об утверждении Положения о порядке определения налогового вычета по налогу на доходы физических лиц» — содержит общие положения о предоставлении налогового вычета.

В связи с отсутствием явного указания о возможности получения налогового вычета за обучение внука, рекомендуется обратиться в налоговую инспекцию для получения консультации по данному вопросу. Законодательство всегда подвергается изменениям, поэтому рекомендуется следить за актуальными правовыми актами и толкованиями налоговых органов.

Минфин России рассказал, может ли бабушка или дедушка получить социальный налоговый вычет на обучение внука

| SimpleFoto / Depositphotos.com |

Действующее российское законодательство о налогах и сборах не предусматривает предоставление социального налогового вычета бабушке (или дедушке) в сумме фактически произведенных расходов за обучение внучки. Такой вывод содержится в письме Департамента налоговой и таможенной политики Минфина России от 1 июня 2018 г. № 03-04-05/37757 «О предоставлении социального налогового вычета по НДФЛ в сумме расходов на обучение».

Налоговый кодекс предусматривает получение налогоплательщиком социального налогового вычета в сумме, уплаченной родителем за обучение своих детей в возрасте до 24 лет, опекуном (попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность. Размер вычета составляет сумму фактически произведенных расходов на это обучение, но не более 50 тыс. руб. на каждого ребенка в совокупности на обоих родителей, опекуна или попечителя (подп. 2 п. 1 ст. 219 НК РФ).

В вышеуказанной норме НК РФ не прописана возможность применения социального налогового вычета бабушкой (или дедушкой) в сумме произведенных расходов на обучение внучки. Следовательно, в рассматриваемом случае применить такой налоговый вычет нельзя. Кроме того, положения законодательства о налогах и сборах, которые определяют условия, порядок, основания применения льгот по налогам и сборам, не могут иметь индивидуальный характер (п. 1 ст. 56 НК РФ).

Может ли быть предоставлен социальный налоговый вычет налогоплательщику-родителю, оплатившему обучение своего ребенка по очно-заочной форме обучения в высшем учебном учреждении? Узнайте из материала «Социальные налоговые вычеты по НДФЛ на обучение» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что налоговые вычеты по НДФЛ вправе применять только те налогоплательщики, доход которых подлежит обложению по ставке 13% (п. 3 ст. 210, п. 1 ст. 224 НК РФ).

Обучение супруга оплачено до брака — вычет никто не получит

В том же письме Минфин сказал, что если оплатить обучение супруга до официальной регистрации брака, то условия для вычета вообще ни у кого не соблюдаются.

Для вычета нужно подтвердить само обучение и расходы на него. А в неофициальном браке получается, что учился один, а платил другой. Для государства они чужие друг другу люди. Их документы нельзя объединить и сдать в налоговую. Право на вычет они не подтверждают.

Если гражданский супруг, который учится, работает, в квитанции на оплату должна быть его фамилия. Тогда можно вернуть уплаченный налог, но только тому, кто учился и заключал договор.

Если этот супруг не работает и не платит НДФЛ , оплатить его учебу может кто угодно, но налог никому не вернут.

В каком размере и за что пенсионеры могут получить вычет?

Если пенсионер имеет доход, с которого уплачивает 13% НДФЛ (например, зарплата, доход от сдачи квартиры в аренду и др.), кроме дивидендов, он имеет право воспользоваться любым налоговым вычетом. Мы рассмотрим самые популярные случаи, когда пенсионеры получают вычет.

Имущественный вычет

Что касается имущественного вычета, пенсионеры его также могут получить, но тут есть нюансы.

Общее правило такое — налог в размере 13 процентов можно вернуть за последние 3 года с момента возникновения права на вычет, если в эти годы у вас были расходы и вы платили налог со своего дохода в размере 13%. Но у пенсионеров есть возможность вернуть налог в отношении имущественного вычета за последние 4 года.

Получается, что первый год — это год, в котором возникло право на вычет (образуется переносимый остаток) и соответственно 3 предыдущих года. То есть, образно, отсчет идет не вперед, а назад.

Например, не пенсионер купил квартиру в 2020 г. В 2021 году он получит вычет за 2020 год, но, допустим, не в полной сумме вычета. Тогда остаток этого вычета он сможет получить в 2022 и последующих годах, до момента, пока не исчерпает сумму налогового вычета.

Если пенсионер получает имущественный налоговый вычет, то он имеет право перенести остаток не полученного вычета как на последующие периоды (если есть доход, облагаемый по ставке 13%), так и на предыдущие.

Пример, пенсионер купил квартиру в 2019 году и в 2020 вышел на пенсию. В 2020 году он подает декларацию за 2019 год и еще за три предшествующих 2018, 2017 и 2016 годы.

Имейте в виду, что если вы, как пенсионер, обратитесь за переносом остатка имущественного налогового вычета не в тот год, когда этот перенос образовался, а например, на следующий, то сможете перенести вычет уже не на три года, а на два.

Пример Возьмем туже ситуацию. Если пенсионер вышел на пенсию в 2020 году, а в 2019 купил квартиру. Несмотря на то, что у него нет дохода, облагаемого по ставке 13 процентов, он имеет право получить имущественный вычет. В 2020 году он забыл подать декларации на вычет, но в 2021 году он это сделал. Но в этом случае он подает декларацию за 2019 год и теперь только за 2 предыдущих. За 2016 он подать уже не сможет, т.к. не выполняется условие четырех последних лет.

Общее правило получения любого налогового вычета гласит — сколько НДФЛ заплатили за год, такую сумму и можете вернуть. Воспользоваться правом переноса вычета можно только по имущественному налоговому вычету.

Вычет за лечение

Что касается социального налогового вычета для пенсионеров, то они могут получить вычет, если платили за лекарства, лечение, операции, обследования в государственных и частных клиниках по всей России, имеющих лицензию на оказание мед.услуг.

По этому вычету есть свои ограничения:

- Если вы покупали лекарства, которые вам выписал врач, то вы можете вернуть не более 13% от 120 000 руб. То есть если лекарства стоят больше 120 000 руб в год, то на руки вы получите возврат НДФЛ только 15 600 руб. Если стоимость медикаментов меньше — то выплата будет равна 13% от фактических затрат.

Без рецепта на специальном бланке пенсионер не сможет получить вычет, даже если препарат ему продали безрецептурный! Чтобы получить социальный вычет за медикаменты — просите врача выписать рецепт на лекарство на специальном бланке!

- Если вы оплачивали процедуры, лечение, анализы, операцию, включая медицинские, ортопедические и стоматологические материалы (протезы, штифты, коронки и пр.) вы тоже можете получить налоговый вычет, как пенсионер.

Но чтобы понять, сколько денег вы можете вернуть, вам нужно получить из больницы или клиники справку об оплате медицинских услуг. В ней обязательно указан код — 01 или 02.

- 01 значит, что операция, лечение, процедуры не входят в перечень дорогостоящих;

- 02 — наоборот, подтверждает дорогостоящую операцию.

По коду 01 налоговый вычет ограничен, как и по лекарствам, и составляет 120 000 руб. То есть на руки пенсионер получит 13% от затрат, но не более 15 600 руб.

А по коду 02 (лечение дорогостоящее) вычет не ограничен. Сколько денег заплатили, от той суммы и получите 13% налогового возврата, но не более НДФЛ, удержанного с вашего дохода за год.

Какой размер налогового вычета можно получить за обучение внука?

Размер налогового вычета за обучение внука зависит от суммы фактически произведенных расходов на его обучение. Согласно действующему законодательству, родители или законные представители внука имеют право получить налоговый вычет в размере фактически произведенных расходов на его обучение до определенной суммы.

Максимальная сумма налогового вычета за обучение внука, которую можно получить, установлена нормами Налогового кодекса РФ и составляет в текущем году 120 000 рублей.

Однако стоит учитывать, что налоговый вычет не предоставляется в полном объеме, а расчитывается в соответствии с определенными ограничениями. Так, максимальный размер налогового вычета не может превышать 13% от суммы фактически произведенных расходов на обучение внука.

Для получения налогового вычета необходимо предоставить документы, подтверждающие фактически произведенные расходы: квитанции об оплате обучения, договоры с образовательными учреждениями и другие документы, подтверждающие произведенные расходы на обучение внука.

Определенными ограничениями для получения налогового вычета являются: наличие договора об обучении между образовательным учреждением и родителями или законными представителями внука, а также тот факт, что расходы на обучение должны быть осуществлены только на территории Российской Федерации.

Кроме того, важно учитывать, что получение налогового вычета за обучение внука является добровольной процедурой и требует активных действий со стороны родителей или законных представителей внука. Для этого следует обратиться в налоговую инспекцию по месту жительства и предоставить необходимые документы

Получение налогового вычета за обучение внука может значительно снизить финансовую нагрузку на родителей или законных представителей внука при оплате обучения. В случае соответствия требованиям, указанным выше, родители или законные представители внука ограничены только максимальным размером налогового вычета, который можно получить.

Вычет за свое обучение, обучение братьев/сестер

На свое обучение вы можете заявить вычет при любой форме обучения (очной, очно-заочной, заочной, вечерней, дистанционной). Ваш возраст также значения не имеет.

Получить социальный вычет в связи с оплатой обучения братьев и сестер (в том числе неполнородных) можно, если только на момент оплаты они не достигли возраста 24 лет и их обучение проходит по очной форме.

Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 руб. за год. Причем эта максимальная сумма является общей для всех видов социальных вычетов (за исключением вычетов в размере расходов на обучение детей и на дорогостоящее лечение).

Поэтому если вы используете социальные вычеты по нескольким видам расходов, то их общий размер будет ограничен 120 000 руб. Это значит, что сколько бы вы ни понесли расходов по этим статьям, налоговый возврат не превысит 13% от этой суммы, то есть 15600 рублей.

Несмотря на имеющие ограничения по сумме налогового вычета, установленные Налоговым кодексом РФ, сумму налога к возврату можно увеличить. Это можно сделать, если сумму налогового вычета распределить между членами семьи.

В случае распределения социального налогового вычета, необходимо особенное внимание уделить правильному оформлению документов, поэтому рекомендуем обратиться к налоговым экспертам

Больше вычетов, хороших и разных

Вот основное из писем Минфина:

- Платить за обучение ребенка должен родитель или официальный опекун. Дедушки, бабушки и тети вычет не получат. Братья и сестры — только в пределах своего личного лимита.

- Если за обучение ребенка платят двое родителей, лимит один на двоих — 50 тысяч. Максимальная сумма налога на возврат — 6500 Р в год.

- Если один супруг платит за обучение другого, тоже можно получить вычет. Формально это нельзя, но есть классная лазейка. Только нужен официальный брак, а то никаких вычетов не будет.

- Для вычета нужна лицензия на образовательные услуги. Без нее можно учиться только у ИП , который учит лично и с подходящим ОКВЭД . Нет лицензии — нет вычета.

Нет образовательной лицензии — нет вычета

Чтобы получить вычет за оплату вуза, спортивной школы, секций, кружка программирования или курсов иностранного языка, нужна лицензия на образовательные услуги.

Ее копию положено прикладывать к декларации или заявлению. Или договор с номером лицензии. Это касается и своего обучения, и детского.

Автошколы, курсы и садики — все должны иметь образовательную лицензию. Если вы оплачиваете ребенку спортивный лагерь, это совсем не значит, что появится право на вычет. Если платите за частный детский сад, где ребенка даже учат английскому языку, тоже не факт, что это образовательные услуги. Никто не просит лицензию сразу, а потом уже поздно.

Если хотите получить вычет, спросите о лицензии заранее и сразу возьмите копию. Вам обязаны ее предоставить.

В договорах бывают такие формулировки: «организация, осуществляющая обучение» или «оказывающая услуги по обучению». Для налоговой это вообще ничего не значит. Нужна лицензия.

Зато если лицензия есть, то вычет дадут даже за обучение в студии живописи.

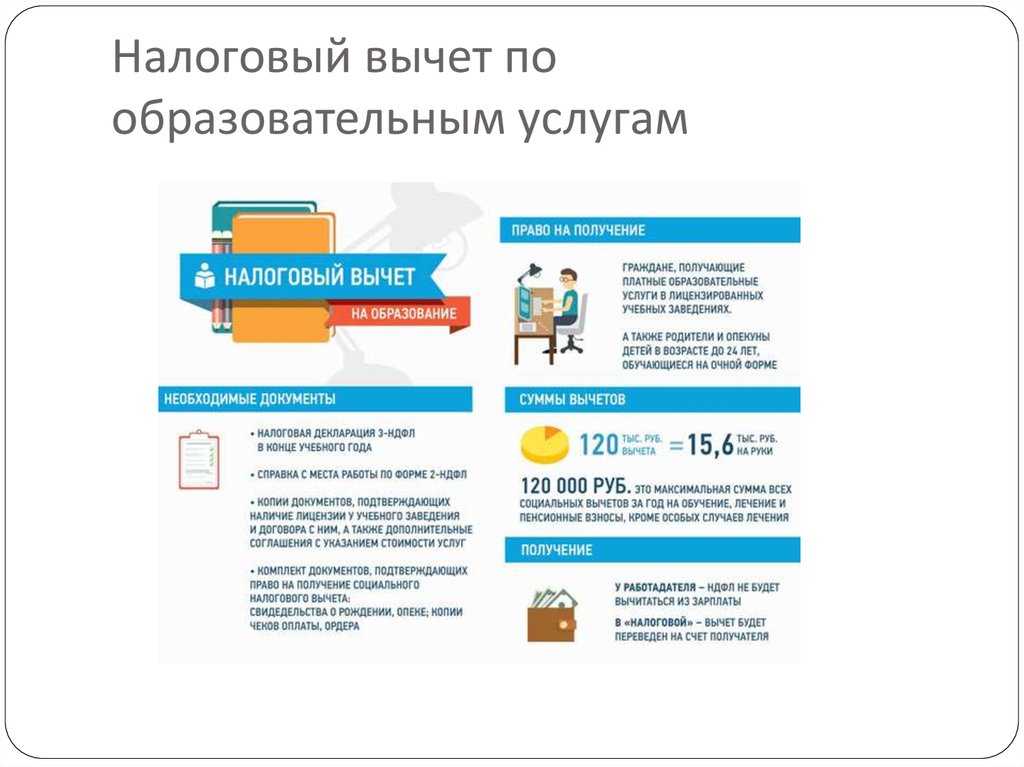

Кому положен возврат

Вычет на обучение, можно заявить только в том случае, если у вас есть доходы, облагаемые НДФЛ по ставке 13%. Ведь вернуть из бюджета можно налог, который ранее туда был уплачен (в частности, НДФЛ, который был удержан работодателем из вашей зарплаты и перечислен в бюджет).

Если же таких доходов у вас нет, тогда и вычет вы получить не сможете. Например, не смогут получить возврат неработающие пенсионеры, студенты без дохода, мамы в декретном отпуске.

Вычет на обучение могут получить физические лица, оплатившие:

То есть вычет не положен дедушке/бабушке, оплатившим обучение внука/внучки, отчиму/мачехе, оплатившим обучение пасынка/падчерицы, тете/дяде, оплатившим обучение племянников, мужу, оплатившему обучение жены (и наоборот). Но при оплате обучения мужем за жену (и наоборот) вычет может получить тот, кто учится

Как оформить налоговый вычет через работодателя?

В целом список документов не отличается (за исключением декларации 3-НДФЛ, справки 2-НДФЛ и заявления на возврат). Но порядок немного другой. Документы вы также подаете в налоговую инспекцию и получаете через месяц уведомление о подтверждении права на вычет. С этим документом идете в свою бухгалтерию и там вам сделают перерасчет зарплаты. С вас не будут удерживать НДФЛ.

Теперь вы знаете, есть ли у вас, как у пенсионера, право на то, чтобы оформить возврат денег от государства и получить вычет для неработающих пенсионеров.

Пользуйтесь этим правом, чтобы получить налоговые выплаты пенсионерам и сэкономить на расходах. Сохраните эту статью, чтобы информация про возврат денег пенсионерам и льготы по НДФЛ была всегда под рукой.

Какие документы нужны, чтобы оформить налоговый вычет через инспекцию

Для имущественного вычета:

- декларация по форме 3-НДФЛ;

- справка по форме 2-НДФЛ;

- заявление на получение вычета;

- документы, подтверждающие право собственности;

- договор о приобретении недвижимости;

- документы, подтверждающие расходы;

- копия документа, подтверждающего родство (если получаете вычет за детей или супруга).

Для вычета на лечение:

- декларация по форме 3-НДФЛ;

- справка по форме 2-НДФЛ;

- заявление на получение вычета;

- документы, подтверждающие расходы;

- копия документа, подтверждающего родство (если получаете вычет за детей или супруга);

- рецепт на лекарства от врача (если платили за лекарства);

- договор с клиникой, ее лицензия на оказание медицинских услуг;

- справка об оплате медуслуг.

Примерно 3 месяца будет идти проверка документов и еще 1 месяц дается на возврат налога на счет.

Нужно ли бабушке иметь статус опекуна

Опекунство предполагает тесное взаимодействие бабушки с внуком, принятие участия в его жизни и финансовую поддержку. Налоговый вычет предоставляется бабушкам в случае, если они финансируют образование внука на свои собственные средства. Официального статуса опекуна для этого не требуется.

Однако, чтобы иметь право на налоговый вычет, бабушка должна предоставить документы, подтверждающие факт опеки над внуком. К таким документам могут относиться: свидетельство о рождении внука, документы, подтверждающие финансовое обеспечение ребенка (например, квитанции об оплате образовательных услуг), а также любые другие документы, которые могут подтвердить наличие опеки над ребенком.

Таким образом, бабушка может иметь право на налоговый вычет за обучение внука, даже если она не имеет официального статуса опекуна. Для этого необходимо подтвердить факт опеки над ребенком и предоставить соответствующие документы. Получение налогового вычета может значительно облегчить финансовую нагрузку на бабушку, которая финансирует обучение своего внука.

Кто может получить вычет

В соответствии с законодательством Российской Федерации, налоговый вычет за обучение может быть получен следующими категориями налогоплательщиков:

- Родители или опекуны детей, которые фактически осуществляют их обучение;

- Однофамильцы детей (братья и сестры) в случае, если их обучение осуществляется одним из родителей или опекунов;

- Студенты, самостоятельно оплачивающие свою подготовку и обучение;

- Работники, получающие дополнительное образование для повышения квалификации или переподготовки в рамках своей профессиональной деятельности;

- Члены семьи налогоплательщика, если налоговый вычет не использовался самим налогоплательщиком или его супругом (если таковой имеется).

Для получения налогового вычета, необходимо предоставить соответствующие документы, подтверждающие осуществление обучения или оплату за обучение. В случае обучения внука, родители или опекуны будут выступать в роли налогоплательщиков и представлять соответствующую документацию.

Важно: Налоговый вычет за обучение предоставляется только при условии, что образовательное учреждение является аккредитованным и деятельность его лицензирована

Какую сумму можно вернуть с помощью налогового вычета

Сумма налогового вычета, которую бабушка может вернуть за обучение внука, зависит от нескольких факторов. Во-первых, это доходы бабушки, которые влияют на размер возможного вычета. В случае, если доходы бабушки находятся на уровне, при котором она обязана платить налоги, она имеет право на возврат части уплаченных сумм за обучение внука. Во-вторых, сумма налогового вычета зависит от размера расходов на обучение внука. Таким образом, чем больше было потрачено денег на образование внука, тем больше сумма налогового вычета.

Однако важно помнить, что существует предел возврата суммы через налоговый вычет. Согласно действующему законодательству, максимальный размер возможного вычета на обучение составляет определенную сумму

Если затраты на образование внука превышают этот предел, бабушка все равно сможет вернуть только максимально допустимую сумму через налоговый вычет.

Вычет при оплате обучения супруга формально не положен, но его можно получить

Получить вычет можно только за свое обучение или за учебу детей. За себя лимит 120 тысяч рублей в год, за детей — 50 тысяч.

В налоговом кодексе так и написано: вычет только за себя и детей. Супруги там не упоминаются. Получается, если муж оплатил учебу жены, то сам он вычет получить не может. Нет такого условия, и недавно Минфин это подтвердил в очередной раз.

Но вот о чем Минфин в этом письме умолчал. Допустим, жена учится в вузе или автошколе. За ее учебу заплатил муж со своей карты. Формально муж получить вычет не может: учился же не он, а супругу возвращать налог не за свою учебу не положено. А жена вроде бы не платила — значит, расходы не подтвердит и тоже вычет вроде бы не получит.

На самом деле вычет сможет получить сама жена. То есть тот супруг, чья учеба оплачена, получит вычет за себя независимо от того, кто указан в квитанции. За автошколу жены заплатил муж, а налог из бюджета вернут жене — хотя с ее карты никаких расходов на автошколу не было.

Деньги супругов — это совместно нажитое имущество. Платить может кто угодно из супругов, но тот, за кого платят, всегда имеет право на вычет. Конечно, при условии, что в этом году он платил НДФЛ по ставке 13%.

Даже если супруг, который учился, не работает и не платит НДФЛ с зарплаты, это можно использовать, чтобы уменьшить налог при продаже имущества. Например, супруга продала машину, надо платить налог. И в этом же году муж заплатил за учебу жены. Она заявит вычет и уменьшит начисленный с машины налог, даже если сама вообще не работает или оформлена как ИП .

Не путайте с вычетами за лечение. Там можно получать за супруга и даже за родителей.