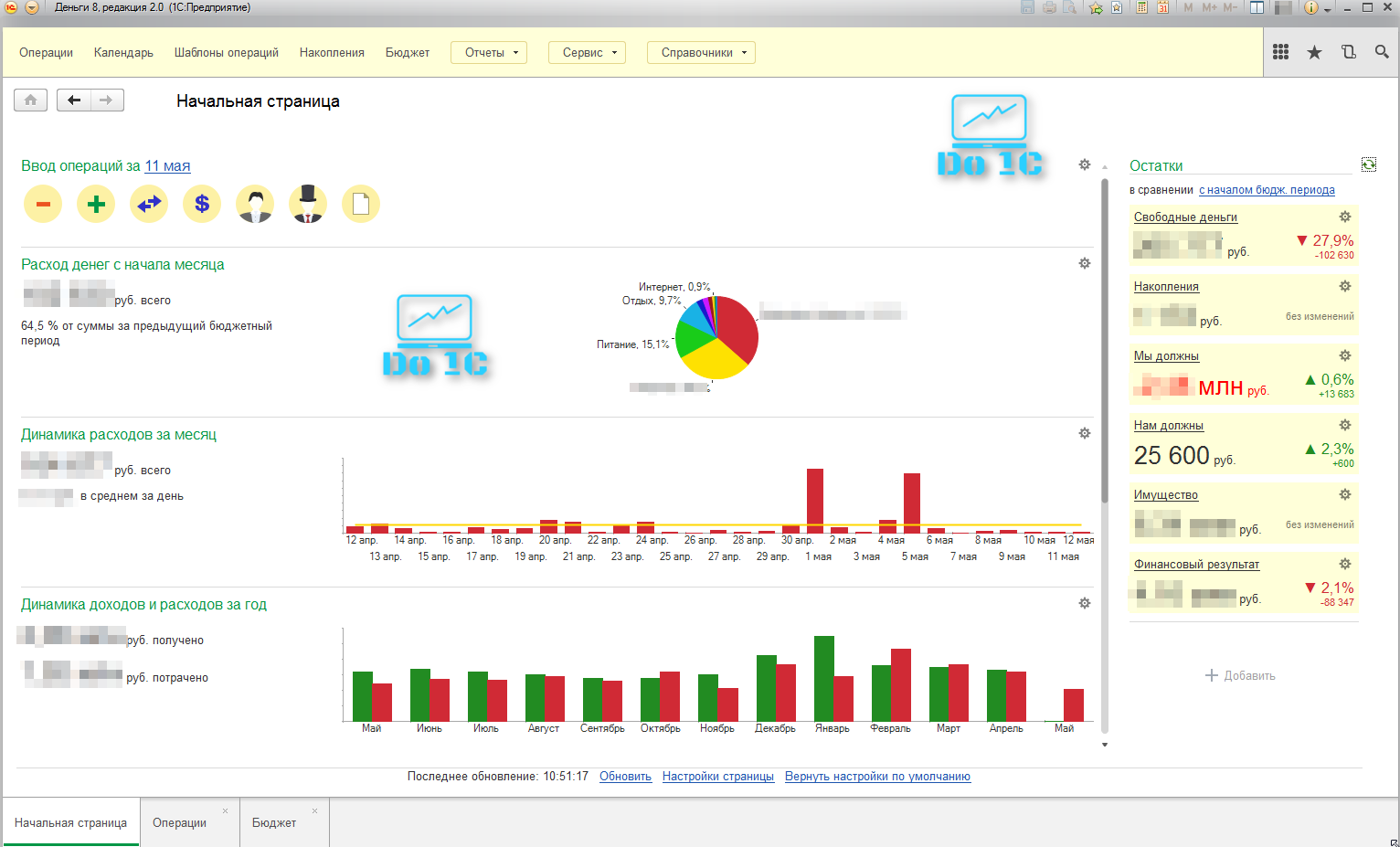

Отчеты

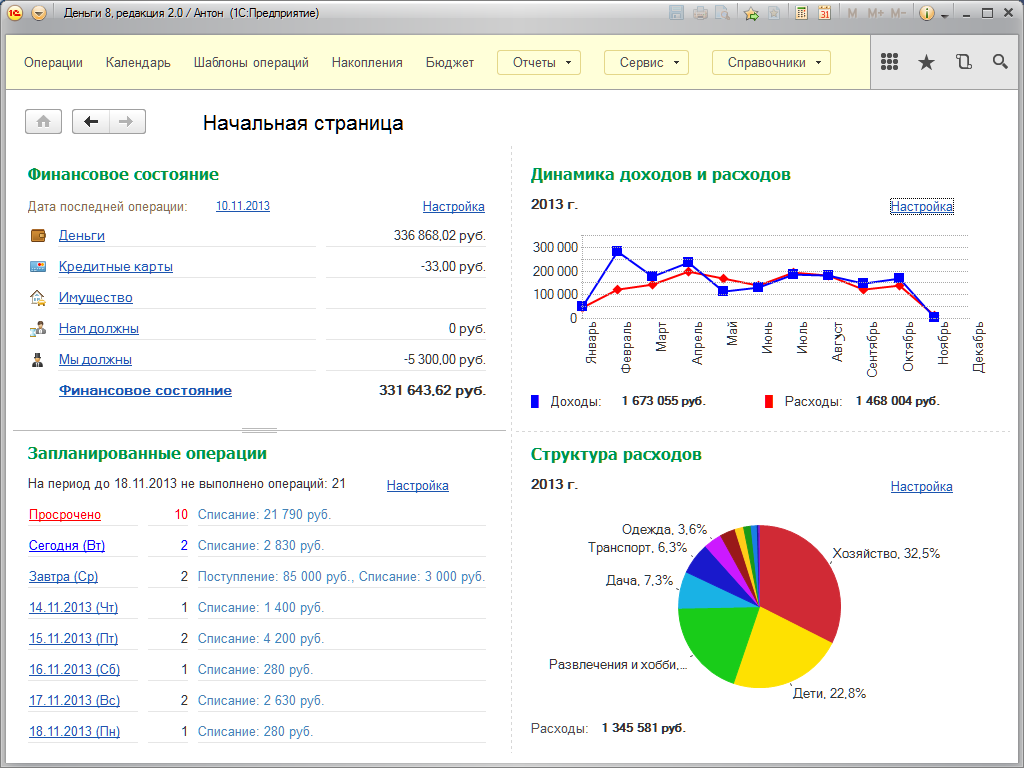

В программе «1С:Деньги 8» предусмотрен большой выбор отчетов для объективной оценки текущего положения дел и принятия мер по его улучшению. Они позволяют:

- всегда быть в курсе того, на что тратятся ваши деньги;

- вывести источники поступления денег с подробной детализацией;

- своевременно анализировать изменения своего финансового состояния и оценить эффективность принятых решений;

- получать динамику доходов/расходов по конкретной статье;

- оценивать реальный рост сумм накоплений, рассчитывать количество средств, необходимых для достижения финансовой цели;

- выявить статьи перерасхода и другие отклонения от бюджета;

- сверяться с выписками банка, проверить взаиморасчеты с должниками, получить историю изменения стоимости имущества.

Кредиты и долги

Почти каждый из нас хотя бы один раз в своей жизни брал и (или) давал в долг и помнит, какие неприятные ощущения испытываешь в тот момент. Негативные эмоции могут быть вызваны различными причинам. Их много, перечислим лишь основные :

1. Вы не очень хотите давать деньги человеку, но боитесь ему отказать, чтобы сохранить с ним хорошие отношения. 2. Вы дали человеку взаймы, но он не возвратил нужную сумму вовремя, и что будет с долгом дальше — для вас полная неопределенность. 3. Вы дали в долг на длительное время и уже забыли, на каких условиях это было сделано, а доказать что-либо на словах очень сложно.

Для того, чтобы решить первую проблему, нужно либо попросту не давать в долг, говоря твердое «НЕТ», либо делать это из хороших чувств, четко осознавая, что попросту невозможно понравиться, давая деньги в долг. Ну, посудите сами. Никому не доставляет удовольствия возвращать деньги. Берешь-то чужие на время, а отдаешь свои навсегда.

При решении второй проблемы будьте готовы, что эти деньги вам не вернут. Давайте именно ту сумму, которую вы готовы подарить. Действуя по этому правилу, вы сразу снимаете с себя беспокойство, которые связано со всеми, без исключения, долгами.

Ну а для того, чтобы решить проблему № 3 и иметь возможность спать спокойно, лучше всего зафиксировать ваше соглашение на бумаге, после чего занести его в автоматизированную систему. Это позволит вам четко фиксировать долги и управлять ситуацией, связанной с их возвратом, в любой момент времени. Давайте посмотрим, какие возможности по учету и управлению долгами предлагает нам программный продукт «1С:Деньги 8».

Кредиты

Поговорив немного о долгах в общем, перейдем к более

распространенной и более «официальной» форме долгов — к кредитам. Вообще

говоря, кредиты — это палка о двух концах. С одной стороны, это инструмент,

который помогает нам приобрести то, что мы не можем себе позволить, но нам это

очень сильно хочется. С другой стороны, это долговые оковы, которые будут

являться основной причиной того, что вы не сможете двигаться вперед, к

финансовой свободе.

Причина, по которой люди берут в долг, не является секретом.

Это огромное эмоциональное давление на уровне подсознания. Нам иногда так

хочется купить какую-то вещь, что мы не в силах отказать себе в этом (по

крайней мере, большинство людей). А дальше что? Часто ничего. Практически

всегда через несколько дней, максимум недель (зависит от стоимости покупки)

эмоциональный порыв угасает, и многие даже начинают думать о том, зачем же я

вообще купил эту вещь.

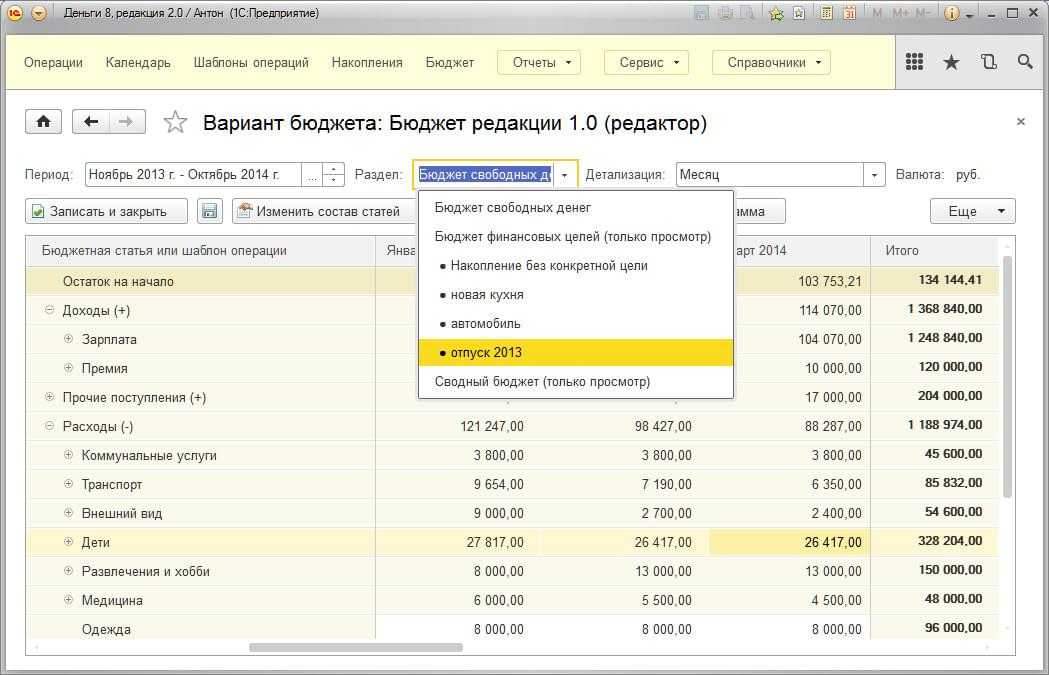

Достижение финансовых целей

Программа «1С:Деньги 8» обладает широкими возможностями по управлению накоплениями:

- можно сформировать отдельные кошельки или счета, остатки которых не будут затрагиваться при планировании повседневных расходов;

- накопления можно характеризовать в зависимости от финансовых целей. Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;

- имеется инструмент для распределения накоплений по целям — если в семье изменится финансовая ситуация, все цели и накопления могут быть тут же актуализированы в соответствии с ней.

Программа позволяет контролировать не только сумму в накоплении, но и вести учет расходов для достижения финансовой цели. Например, можно учесть, что деньги на покупку краски относятся к финансовой цели «Ремонт». Для сложных финансовых целей можно составлять отдельные бюджеты, в которых подробно планировать все поступления денег и их использование.

Что нужно знать о процентах по кредиту – полезные советы заемщикам

- До какого числа текущего месяца нужно внести платеж, чтобы не последовали штрафные санкции. При этом следует учесть, что день погашения процентов по кредиту предшествует последнему дню для внесения платежа.

- Расчетный счет банка, на который необходимо вносить платежи по кредиту.

- Статья расходов бюджета, по которой будут производиться выплаты средств по кредитам.

- Напоминание о необходимости своевременного совершения платежа на указанный счет в банке.

- Дата первого платежа.

- Кошелек, с которого будут производиться платежи по кредиту.

Учет долгов в программе 1С: Деньги 8

Любые долговые взаимоотношения могут быть отражены в разделе «Операции» или в разделе «Долги». По функциональности эти два раздела практически не отличаются, но в случае с необходимостью отражения именно долгов лучше вводить данные именно в разделе «Долги».

В программе 1С: Деньги 8 предусмотрено 4 варианта отражения долговых взаимоотношений:

Таким образом, способ осуществления операций с долгами становятся предельно понятным. Для более ясной картины приведем конкретный пример. Вы взяли деньги в долг. Отразить долговые обязательства в программе можно, зайдя в раздел «Долги» и нажав кнопку «Я взял долг». Появится форма ввода документа, после заполнения которой ваш долг отразиться в программе.

Займ под проценты

Рассмотрим пример — организация взяла займ в размере 200 000 рублей у учредителя Голованова Эрнеста Яковлевича под 8% годовых. Срок займа — 1 год.

Необходимо отразить операции получения займа, начисления процентов, удержания НДФЛ и уплаты процентов и долга.

Получение займа

Для получения займа создадим документ “Поступление на расчетный счет”.

Выбираем операцию “Получение займа от контрагента”:

В документе указываем:

- Организацию и дату.

- Учредителя, который дает займ.

- Сумму займа.

- Счет расчетов 66.03, так как в данном случае займ краткосрочный.

Посмотрим проводки:

По Кт 66.03 образуется задолженность перед учредителем.

Займ можно получить и наличными. В таком случае создается документ “Поступление наличных” с операцией “Получение займа от контрагента”.

Расчет и начисление процентов по займу

Отдельного документа для начисления процентов нет, поэтому создадим ручную операцию. Заходим в раздел “Операции — Бухгалтерский учет — Операции, введенные вручную”, нажимаем “Создать — Операция”:

Указываем проводку Дт 91.02 Кт 66.04, а также сумму начисленных процентов за месяц.

Начисленные проценты отражаются по кредиту счета 66.04, в качестве субконто указываем учредителя и договор.

Таким же образом будут начисляться проценты за другие месяцы.

НДФЛ с дохода по процентам

По начисленным процентам нужно удержать НДФЛ с учредителя в размере 13%.

Для этого создадим ручную операцию с проводкой Дт 66.04 Кт 68.01:

Такую же проводку нужно будет вводить ежемесячно.

Кроме этого, чтобы НДФЛ отразился в отчетности, нужно создать документ”Операция учета НДФЛ”. Заходим в меню “Зарплата и кадры — НДФЛ — Все документы по НДФЛ”:

Создаем документ “Операция учета НДФЛ”:

В документе указываем информацию о доходах, исчисленном и удержанном НДФЛ.

Точно так же создаем документ в другие месяцы.

Перечисление процентов учредителю

Для оплаты процентов учредителю создадим документ “Списание с расчетного счета” с видом операции “Возврат займа контрагенту”:

В документе указываем:

- Организацию и дату.

- Учредителя и договор.

- Сумму процентов за вычетом НДФЛ.

- Вид платежа “Уплата процентов”.

- Счет расчетов 66.04.

Посмотрим проводки:

По Дт 66.04 погашена часть процентов перед учредителем.

В следующие месяцы проценты будут погашаться аналогично.

Возврат займа

В конце срока займа нужно вернуть основной долг учредителю. Для этого создадим документ “Списание с расчетного счета”, операция “Возврат займа контрагенту”:

В документе указываем:

- Организацию и дату.

- Учредителя и договор.

- Сумму основного долга.

- Вид платежа “Погашение долга”.

- Счет расчетов 66.03.

Посмотрим проводки:

По Дт 66.03 погашен долг перед учредителем.

Как отразить кредит и выплату процентов в программе «1С:Деньги 8»

Еще до недавнего времени в программе «1С:Деньги 8» была только единственная возможность отражения кредитов — через операции с долгами. Однако относительно недавно разработчики фирмы «1С» создали более подходящий механизм. Для того, чтобы отразить взятый кредит, необходимо зайти в раздел Кредиты.

Итак, предположим, что вы взяли ипотечный кредит в Сбербанке России и вам необходимо настроить программу таким образом, чтобы она корректно зафиксировала взятый кредит, рассчитала вам периодические платежи и вовремя напоминала о необходимости погашения долга. Для этого входим в раздел Кредиты и нажимаем кнопку Добавить кредит (см. рис. 4).

На первой закладке необходимо заполнить основную информацию по кредиту:

- Наименование кредита;

- Сумму и валюту кредита;

- Процентную ставку;

- Срок кредита;

- Способ погашения (аннуитетные или дифференцированные платежи);

- Дату открытия кредита;

- Кошелек, в который поступят средства кредит;

- И, возможно, комментарий.

На второй закладке, как показано на рисунке 5, необходимо заполнить информацию о погашении кредита, а именно:

- До какого числа необходимо погасить кредит, чтобы банк не применил штрафные санкции. Стоит учитывать, что как правило, день начисления процентов совпадает с крайним днём погашения ежемесячной суммы по кредиту;

- Расчетный счет в банке, на который необходимо вносить средства и откуда на дату погашения кредита будут списаны денежные средства в счет кредитной организации;

- По какой статье расходов будут проходить выплаты по кредитам в вашем бюджете;

- Необходимость напоминания о том, что пора внести средства на счет в банке для выплаты кредита;

- Дата первого платежа;

- Кошелек, с которого будут перечисляться средства в счет погашения кредита.

Примечание 3Если кредит одновременно погашают несколько членов семьи, например, 60% — муж, 40% — жена, то можно вручную создать две плановые операции погашения — отдельно для мужа, отдельно для жены.

После заполнения первых двух закладок программа автоматически заполнит третью, где указан график погашения кредита (см. рис. 6).

В моем примере программа правильно составила график платежей и всё, что от вас может потребоваться, это вручную откорректировать баланс между погашением процентов и основного долга. Такая возможность, безусловно, вам предоставляется.

После завершения отражения операции по кредиту необходимо нажать на кнопку «ОК», операция будет проведена (см. рис. 7).

Отчет по кредитам

Для того, чтобы понимать, сколько вы уже заплатили по тому или иному кредиту и главное, сколько вам еще осталось платить, вы можете воспользоваться документом Отчет по кредитам.

Вернемся к нашему примеру с кредитом в Сбербанке России, который мы только ввели и еще ничего не заплатили. Сформировав отчет по кредитам, мы увидим примерно такую картину, как показано на рисунке 8.

По мере того, как кредит будет гаситься, будут появляться цифры в графе Погашено и будет меняться в меньшую сторону величина остатка задолженности.

Таким образом, Отчет по кредиту представляет собой простой и очень удобный документ, который позволит вам контролировать свои выплаты по кредиту и не тратить время на постоянные звонки в банк с целью выяснения остатка задолженности и величины следующего платежа.

Отражение краткосрочных кредитов

О программе 1С: Деньги 8

Конфигурация создана разработчиками впервые в 2009 году на базе платформы 1С: Предприятие. Она характерна своей простотой и дружелюбным интерфейсом, который будет доступным для восприятия даже новичкам. Проведение расчетов в пределах прикладного решения не предполагает особых затрат во времени, так как пользователю будет достаточно ввести данные, после чего система воспроизведет подсчеты, предоставит отчетность и аналитику в соответствии с запросом.

Это комплексное решение, которое доступно для владельцев ПК на базе Windows, Linux, а также для собственников смартфонов на базе iOS, Android. Чтобы для чтения предоставлялась исключительно актуальная информация, устройства можно синхронизировать друг с другом.

Программа 1С: Деньги 8 позволит:

- Ввести поэтапный контроль всех действий, которые связаны с денежными перемещениями:

- прибыль и убытки в различных валютах;

- частные займы и взаимные расчеты;

- анализ динамики денежных поступлений и растрат, а также сопоставление данных с другими заданными периодами.

- Проектировать достойное финансовое состояние в будущем:

- вести учёт по денежным накоплениям, откладывать их на будущее;

- сопоставлять систематические издержки с актуальными финансовыми целями;

- остерегаться иррациональных капиталовложений, экономить;

- расписывать стратегические ресурсозатратные цели, создавать и откладывать бюджет на их реализацию.

- Руководить транзакциями:

- воспроизводить календарное планирование действий с личным капиталом (формировать документацию по списаниям и поступлениям);

- откладывать деньги на стратегические и тактические задания.

Как анализировать бюджет

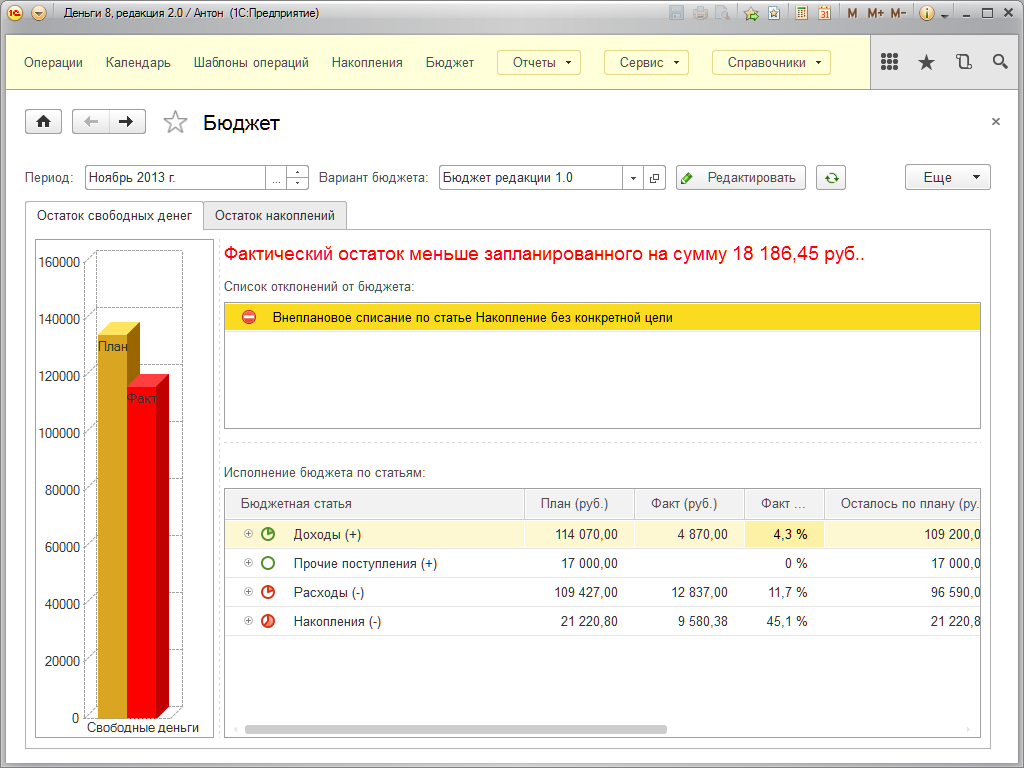

Для того, чтобы иметь возможность контролировать свой личный или семейный бюджет разработчики программы «1С:Деньги 8» сделали простой, но весьма наглядный отчет, который называется «Отчет по бюджетам». Найти его можно также в разделе «Отчеты» основного меню программы.

Суть отчета заключается в сопоставлении плановых и фактических данных по месяцам, за которые вы вели бюджет. Внешний вид отчета представлен на рисунке ниже

Обращаем внимание на то, что для наглядности статьи расхода, по которым произошло превышение, показаны красным цветом. Аналогично, статьи доходов, по которым вы недополучили деньги, показаны также красным цветом

Если вам захочется посмотреть каждую конкретную цифру в отчете, вы легко можете это сделать, щелкнув на ней мышью и «провалившись» непосредственно в сам бюджет, а уже оттуда вы можете детализировать цифру по конкретным документам расходов.

По результатам отчета по бюджетам можно и нужно делать выводы и корректировать ваши расходы. Конкретные инструменты анализа выходят за рамки данной статьи, однако хотелось бы дать несколько простых практических советов, которые могут помочь:

Сложные проценты и схема выплаты кредита

- Аннуитетная – равными суммами на протяжении всего срока действия договора. В первые месяцы большую часть регулярного взноса составляют проценты текущего и будущих периодов. К концу срока погашения состав платежа меняется обратно пропорционально.

- Дифференцированная – размер платежа снижается ежемесячно. Сумма основного долга равномерно распределяется по месяцам. Начисляемые проценты причисляются по убывающей: большая их часть приходится на первые периоды, постепенно снижаясь.

По специальной формуле сначала вычисляется общая сумма процентов, которая будет начислена за полный срок пользования кредитом. Затем, в зависимости от схемы выплаты, и основной долг, и переплата, распределяются по месяцам.

Если вы хотите предварительно понимать какая будет общая переплата или сумма ежемесячных платежей по кредиту, используйте калькулятор кредита.

Из-за сложности начисления процентов по кредиту можно первые год или два платить, например, ипотеку по графику, но сумма основного долга снизится несущественно. Это следует учитывать, планируя досрочное погашение.

О досрочном погашении

Полное или частичное досрочное погашение считается простым способом, как сэкономить на процентах. Но к концу срока действия договора делать это не выгодно: доля процентов в платежах незначительна, следовательно, экономия будет минимальной. Правило действует при любой схеме погашения: большую часть процентов заемщик всегда выплачивает в начале.

Совершая частично-досрочное погашение, эксперты рекомендуют сокращать срок, а не сумму взноса. С финансовой точки зрения это выгоднее: чем меньше период, тем ниже переплата.

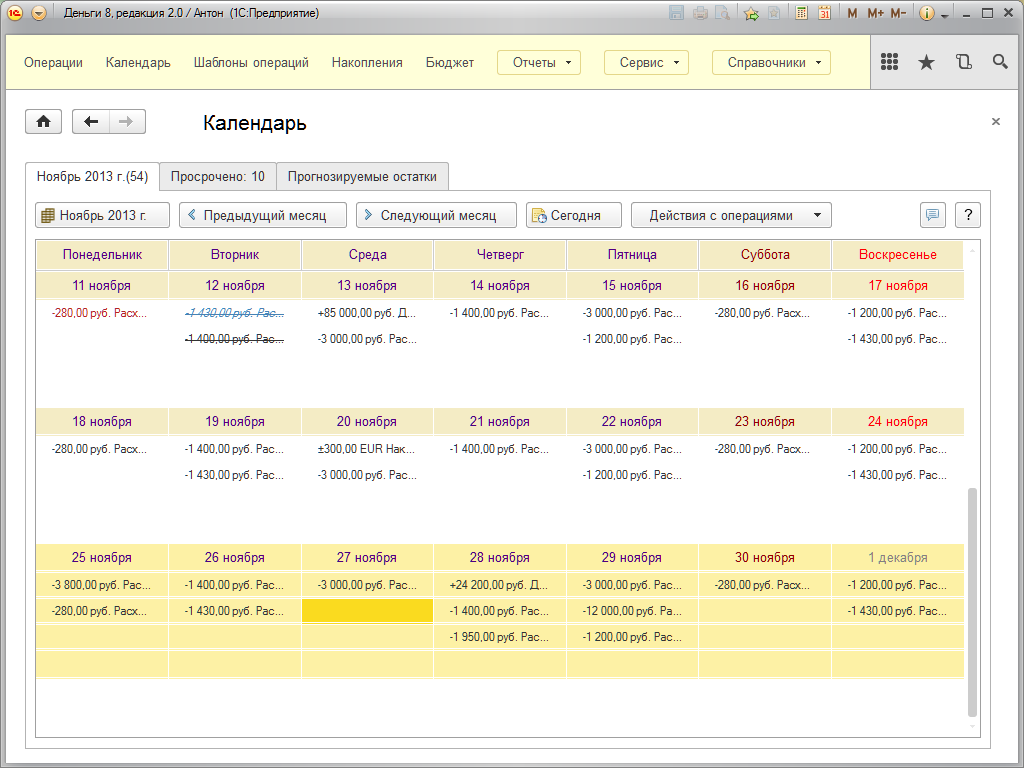

Календарь

Внимательное отношение к деньгам, позволяющее создавать накопления для оплаты значительных по суммам расходов, предполагает учет не только уже произведенных затрат и полученных доходов, но и планирование операций с деньгами. К таким известным заранее плановым тратам (поступлениям) относятся:

- регулярные операции (ежедневные обеды, ежемесячная зарплата, ежегодная оплата страховки и др.);

- запланированные заранее разовые операции (поездки, крупные покупки, подарки и др.);

- операции, соответствующие определенному расписанию (возврат долга по согласованному графику и др.).

Программа «1С:Деньги 8» позволяет планировать известные заранее операции. Для этого в программе предназначен раздел Календарь. Все ожидаемые плановые операции отображаются в Календаре в удобном виде. При этом при вводе новых операций (в разделе Операции) программа напоминает о просроченных и ближайших операциях.

Подчеркнем, что Календарь представляет собой еще и удобный механизм для подсчета планируемых расходов за определенный период времени (например: за рабочую неделю или за выходные дни). Для этого достаточно выделить мышью соответствующие даты.

Готовим бюджет в программе «1С:Деньги 8»

Статьи бюджета — доходы и расходы

Для того, чтобы контролировать свои расходы, для начала необходимо их четко представлять. Делать это удобней всего, составив некоторую классификацию статей расходов. Для начала подумайте, на что у вас уходят деньги и на что планируете их тратить в будущем. В дальнейшем, при составлении вашего бюджета на следующий месяц вы сможете использовать эти статьи и именно по ним вы будете осуществлять контроль.

Исходя из моего опыта, есть часть статей расходов, которые являются универсальными и присутствуют практически у всех людей, в то время как другая часть может быть актуальна именно для вас. К универсальным статьям расходов могут относиться такие статьи, как:

- Расходы на продукты питания;

- Расходы на одежду и обувь;

- Расходы на транспорт;

- Мобильная связь и т.д.

Ваша задача составить перечень сколь угодно значимых (составляющих хотя бы 1% вашего дохода в месяц) для вас статей затрат, по которым у вас идут ежемесячные траты. Плюс перечень статей расходов может быть дополнен статьями, по которым вы сами хотите контролировать траты, даже если суммы этих трат в настоящий момент совсем не значительные.

Ввести статьи расходов вы можете войдя в раздел «Настройка и сервис», далее перейти на закладку «Настройка учета и справочники» и выбрав ссылку Статьи расходов.

Приведу в качестве примера, как может выглядеть справочник «Статьи расходов» в программе «1С:Деньги 8»:

Для удобства дальнейшего ведения учета было бы не плохо разбить расходы на несколько групп:

- Ежемесячные расходы;

- Нерегулярные траты.

Ежемесячные расходы есть смысл контролировать постоянно, в то время как нерегулярные траты (такие, как например, медицина или подарки на дни рождения) вы можете контролировать непосредственно в момент осуществления трат.

Хочу обратить внимание на один очень важный нюанс. Например, у вас есть статья расходов «Отпуск»

С одной стороны — это нерегулярные траты. С другой — если вы не будете планировать отпуск заранее, велика вероятность того, что по какой-то причине отпуск сорвется в последний момент просто из-за того, что у вас не будет достаточного количества денег. Поэтому я бы посоветовал тем, кто хочет без лишней нервотрепки регулярно ездить в отпуск и для кого это существенная статья расходов — относить его к ежемесячным расходам, периодически откладывая на него необходимые суммы.

Возможности «1С:Денег 8»

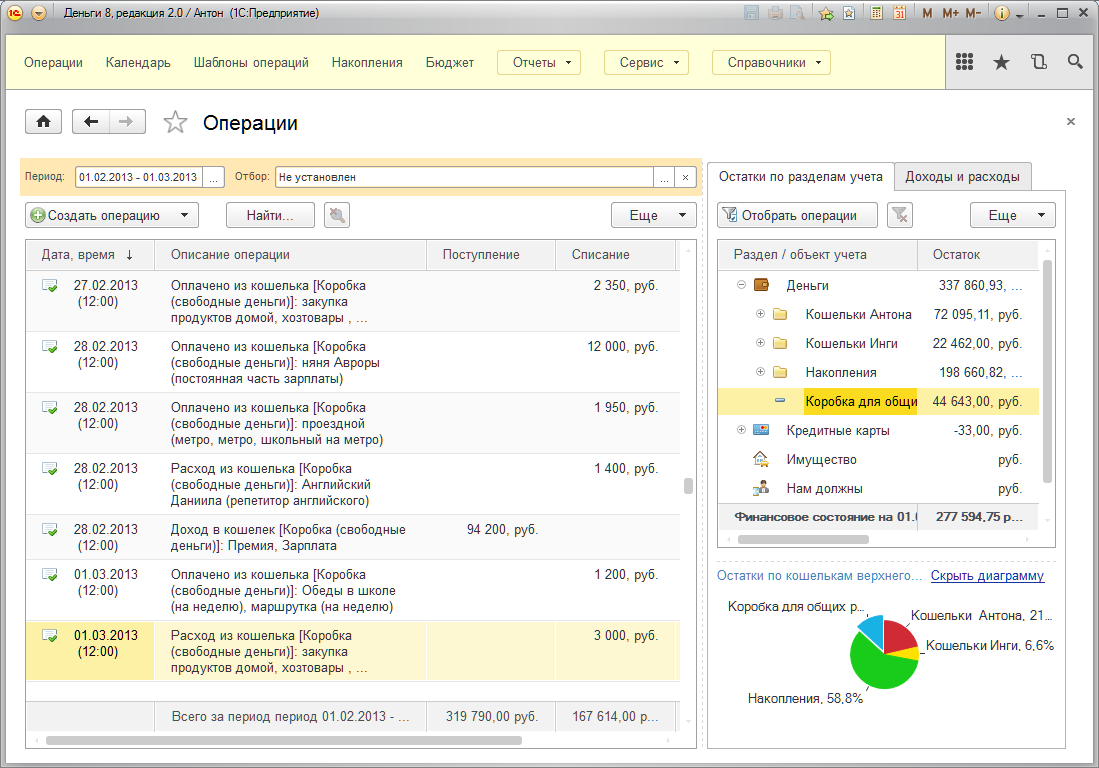

Учет хранения денег. Личные финансы могут храниться в виде наличных и безналичных средств в специальных «кошельках». Программа позволяет четко контролировать количество денег наличными, на банковских счетах, пластиковых картах, электронных кошельках. Загружайте банковские выписки из любых таблиц, настройте правило их чтения под свои пожелания.

Нет «деньгам на ветер». Удобные формы позволят четко фиксировать поступления, расходы и любые другие финансовые операции. Последующий анализ наглядно покажет, куда тратятся деньги — например, в разрезе магазинов, членов семьи, проектов, клиентов. Программа также позволяет вести учет операций по обмену валют, перемещений между «кошельками» и прочих движений средств.

Все по плану. Планируйте разовые и повторяющиеся операции в календаре, а для быстрого ввода данных используйте шаблоны операций. Запланируйте крупные расходы с привязкой к конкретной дате и заблаговременно отложите для них деньги.

Вперед к новым целям. Создавайте накопления, резервируйте их на отдельные финансовые цели или распределяйте по целям в соответствии с их приоритетами. Формируйте краткосрочные (ближайший отпуск, крупная покупка) или долгосрочные цели (пенсионные накопления), а также создавайте семейные резервные фонды для возможных незапланированных расходов. Контролируйте каждую статью расходов, направленных на достижение ваших целей.

Долги и должники. Используйте бюджет для контроля всех поступлений и списаний денег, включая получение и погашение кредитов, использование кредитных карт. Фиксируйте возврат денег, выданных вами в долг, и своевременно погашайте собственные задолженности.

Налоговая декларация — за считанные минуты. Теперь заполнение декларации о доходах не составит труда, даже если вы делаете это первый раз в жизни. Готовьте декларации по налогу на доходы физических лиц 3-НДФЛ и 4-НДФЛ за себя и своих родственников, используя специальный «Помощник ввода декларации 3-НДФЛ». Программа последовательно проведет вас по всем этапам подготовки налоговой декларации — от введения исходных данных до расчета налога и печати готового документа.

Финансовый учет в любое время и в любом месте. Используйте мобильные приложения на смартфонах и планшетах для оперативного учета расходов всеми членами семьи. Детальный учет доходов и расходов, перемещение денег между кошельками, контроль операции по обмену валюты, наглядные отчеты о текущей финансовой ситуации — все это доступно на экране личного гаджета.

Ведение учета

Программа «1С:Деньги 8» позволяет вести учет денежных средств, кредитов, долгов, инвестиций, имущества. Наличные и безналичные деньги в любой валюте удобно учитываются по различным местам хранения — «кошелькам». Это дает полное представление о том, сколько денежных средств находится в вашем личном распоряжении или у остальных членов семей, какое количество денег находится на банковских счетах, кредитных картах или в «Яндекс-кошельке».

Предусмотрены специальные удобные формы:

- для записи доходов и расходов, а также любых нестандартных финансовых событий;

- для внесения в программу данных из кассовых чеков, счетов за коммунальные услуги и прочих расчетных документов;

- для учета обмена валюты и перемещения средств между «кошельками»;

- для учета накладных расходов параллельно с переводом денег и расчетами по долгам;

- для учета покупки имущества в кредит.

Доходы, расходы и долги

Данная опция предполагает возможность интеграции различных валют в одном интерфейсе. Ведение отчетности доходов и расходов можно осуществлять по составу членов коллектива, семьи, и для каждого подбирать оптимальную валюту. Мультивалютность позволяет обеспечивать всем членам коллектива равные права и доступ к работе с платформой, без дополнительной конвертации валют.

Проведение контроля задолженности производится в разрезе контактов, где фиксируются данные о кредиторах, должниках, а также последний день возврата. При помощи одной вкладки можно вести контроль над суммами всех долгов. Регулярные уведомления и внутрисистемные упоминания помогут избежать просрочки, для того чтобы в дальнейшем человеку не пришлось погашать задолженность с процентами.

Вести учет и контролировать свои ресурсы можно при помощи опции «Учет и контроль средств». Она включает в себя наличные деньги, вклады в банках, средства на дебетовых и универсальных картах. Подсчет всех сбережений ведется в разрезе кошельков, который объединяет разные типы, виды средств, а также все разновидности валют. При воспроизведении транзакций, поступлении денег на счет и при переводе на другие счета, владелец учетной записи сможет отслеживать динамику, так как информация по актуальному материальному положению обновляется в режиме реального времени. Ведение учета доходов и расходов доступно во всех необходимых разрезах передовой конфигурации.

Заключение

В заключение хотелось бы обратить ваше внимание на следующие

моменты:

1. Долги

в любом случае будут приносить моральные переживания и самый лучший способ их

избежать — просто не брать и не давать в долг.

2. Если

вы все же даете в долг, то попробуйте выяснить следующую информацию:

3. Постарайтесь

вести учет своих долгов. Лучше всего это делать в специализированном

программном продукте, например, в программе «1С:Деньги 8». Это позволит вам

избежать излишних переживаний.

4. Кредиты

все больше и больше входят в нашу жизнь и большинству людей кредиты скорее

вредят, чем приносят пользу.

5. В

качестве альтернативы кредитам всегда были и остаются накопления. Если речь не

идет о десятках лет, то лучше накопить требуемую сумму, чем переплачивать

многократно за кредит.

6. Если

у вас уже есть кредиты, то надо всеми силами стараться от них избавиться.

7. В

программе «1С:Деньги 8» есть удобные инструменты для отражения операций по

кредитам.