Решаем платить налог

Учитывая «серую» специфику арендного рынка, решение исправно платить налоги от сдачи недвижимости — серьёзный и вдумчивый шаг для рантье. Сумма, которую придётся перечислить государству, ставит наймодателя перед выбором: лишиться части дохода или повысить квартплату жильцам?

Первый путь — пассивный и невыгодный, его предпочитают те, кто собрался платить налоги только из страха перед законом. Вариант с увеличением арендной платы предпочтительнее для владельца недвижимости, однако это потребует от него дополнительных усилий. Чтобы сдать квартиру на 10 — 13% дороже рыночной цены, рантье придётся предложить нанимателю дополнительные преимущества. К примеру, качественный косметический ремонт, новую мебель и абсолютно прозрачную сделку с участием профессионального риэлтора. В долгосрочной перспективе такая схема выгоднее всем участникам рынка — она выведет арендный бизнес на новый уровень, сделает его более безопасным и организованным.

Официальная сдача жилья с договором аренды и уплатой налогов защищает все стороны сделки правовыми нормами российского законодательства. Если наниматель нанёс ущерб жилью или скрылся не заплатив, владелец квартиры может смело обращаться в суд и взыскивать убытки. Однако для этого он сам должен быть чист перед законом — при неофициальной сдаче жилья или уклонении от уплаты налогов не стоит рассчитывать на помощь государства.

Недобросовестные жильцы могут шантажировать рантье, который не заплатил налог.

Согласно статье 122 НК РФ арендодатель, который сдаёт жильё по серой схеме, должен вернуть государству весь налог за период аренды и дополнительно заплатить 20% от этой суммы. В особых случаях злостного уклонения суд может увеличить штрафную выплату до 40%.

Первым этапом для честного рантье будет заключение договора аренды. Для этого стоит пригласить опытного риэлтора, который проверит все документы, а заодно аргументирует жильцу завышенную квартплату и преимущества официального найма. Грамотного специалиста можно найти на любом крупном портале недвижимости, к примеру, воспользоваться сервисом сайта ГдеЭтотДом.РУ.

Действие 2

Как вести бухгалтерский учет в казенном учреждении в 2022 году

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику. Утвердить данные изменения нужно было еще в декабре 2022 года. Проверить учетную политику на 2022 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2022 года.

Налоговый учет.

В силу положений пп. 4.1 п. 2 ст. 146 НК РФ доходы от сдачи имущества казенного учреждения в аренду не учитываются при исчислении НДС. Аналогичная позиции была изложена в письмах Минфина РФ от 11.07.2017 № 03-07-11/43774, от 04.02.2016 № 03-07-14/5448, от 26.01.2016 № 03-07-11/2939.

При возмещении коммунальных расходов объекта обложения НДС не возникает, поскольку в этом случае учреждение не реализует услуги (письма Минфина РФ от 24.03.2009 № 03-03-05/47, от 24.03.2007 № 03-07-15/39, ФНС РФ от 04.02.2010 № ШС-22-3/86@, от 23.04.2007 № ШТ-6-03/340@).

Доходы, полученные казенными учреждениями от сдачи имущества в аренду, в том числе средства, поступающие от арендаторов в возмещение платы за коммунальные услуги, не учитываются при формировании налоговой базы по налогу на прибыль на основании пп. 33.1 п. 1 ст. 251 НК РФ. По данному вопросу смотрите письма ФНС РФ от 16.02.2015 № ГД-4-3/2256@, Минфина РФ от 25.07.2016 № 03-07-11/43314, от 14.08.2015 № 03-03-05/

47288, от 18.02.2015 № 03-03-06/4/7571, от 28.04.2015 № 03-03-05/24417, от 12.05.2015 № 03-03-06/4/27177.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

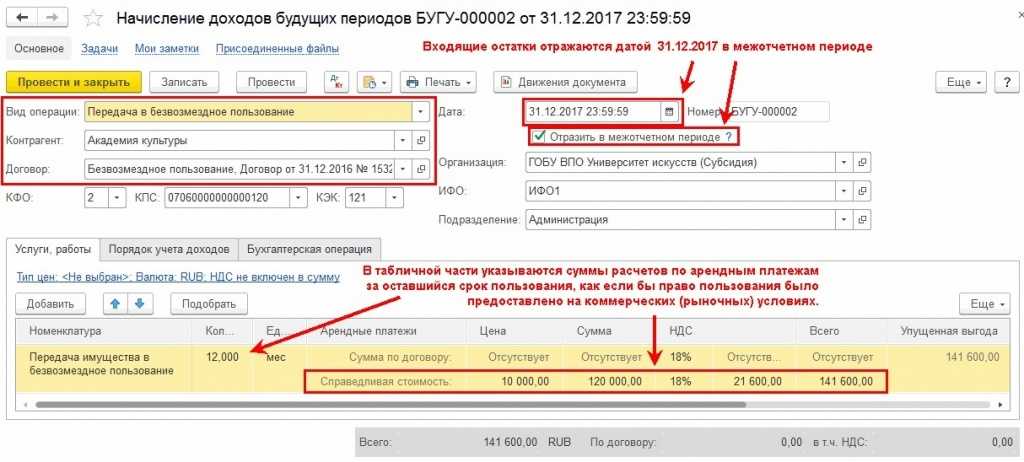

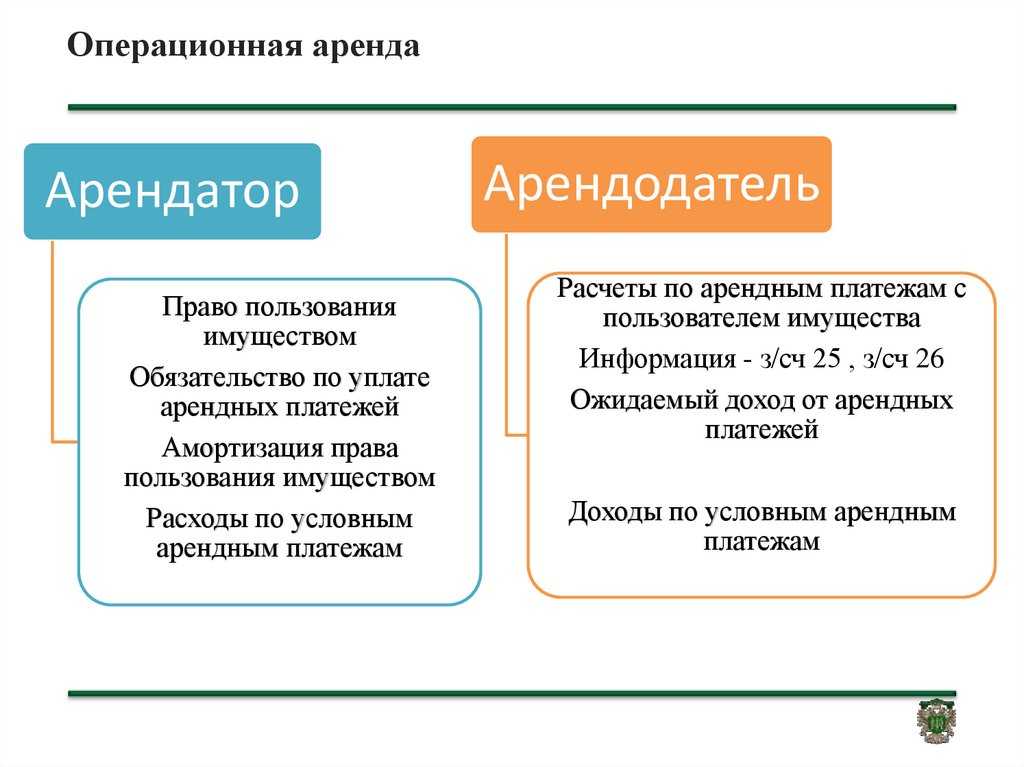

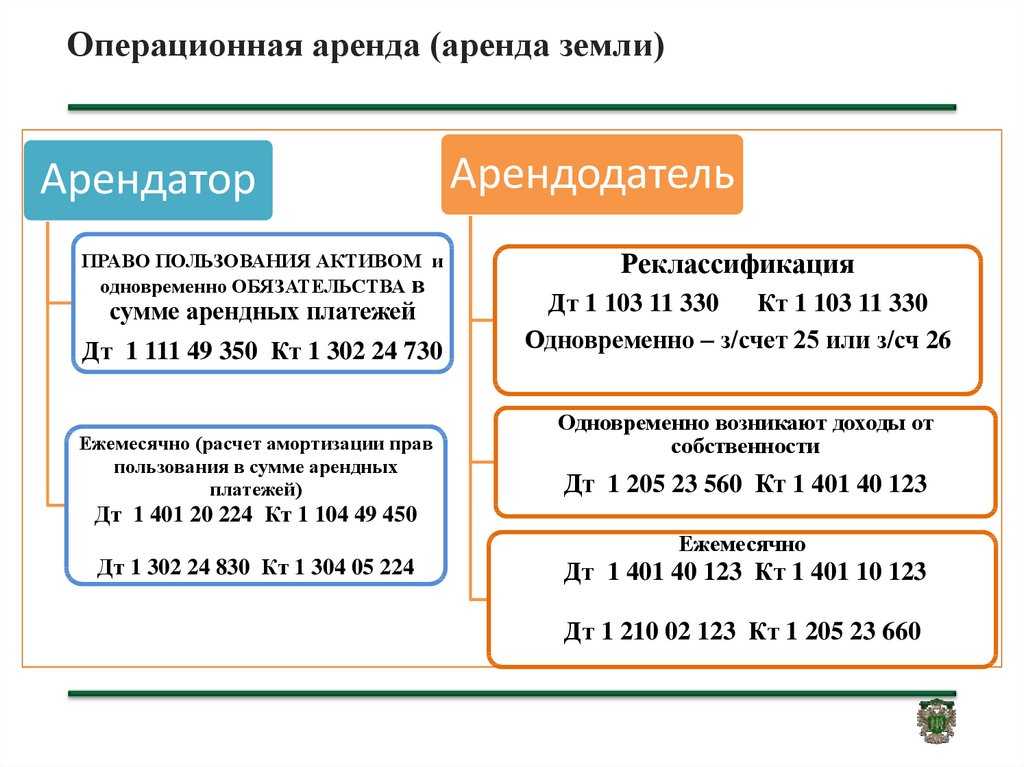

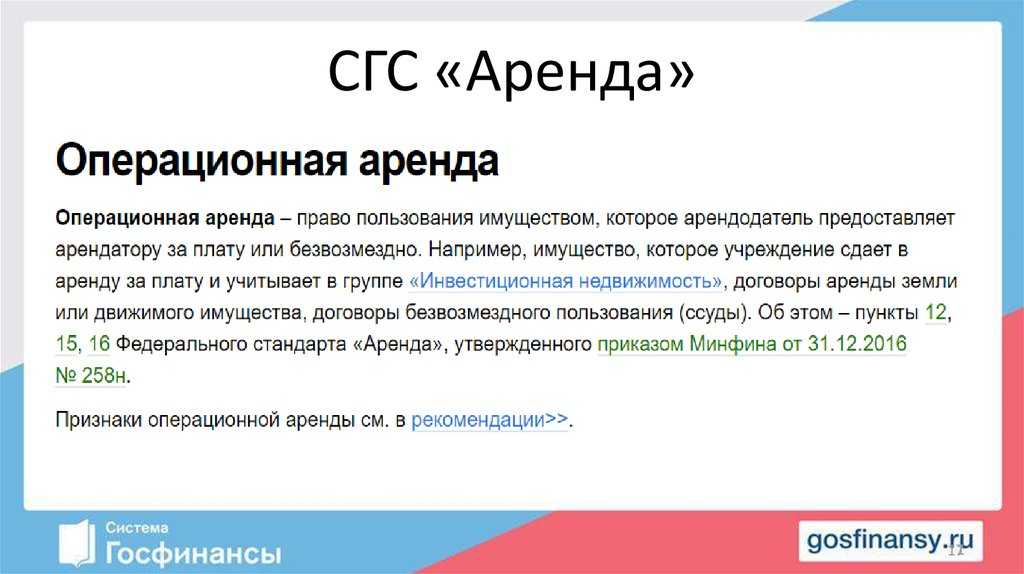

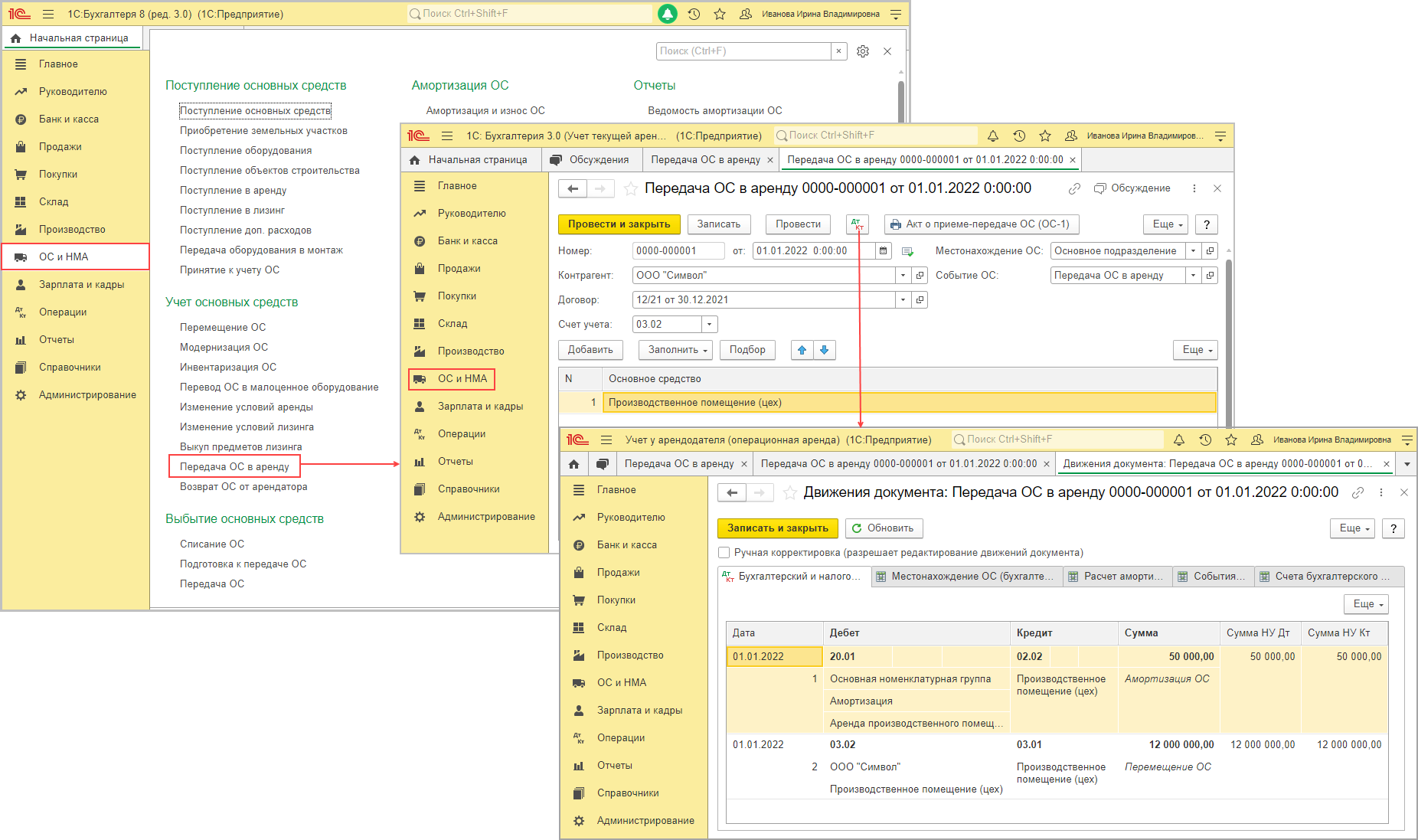

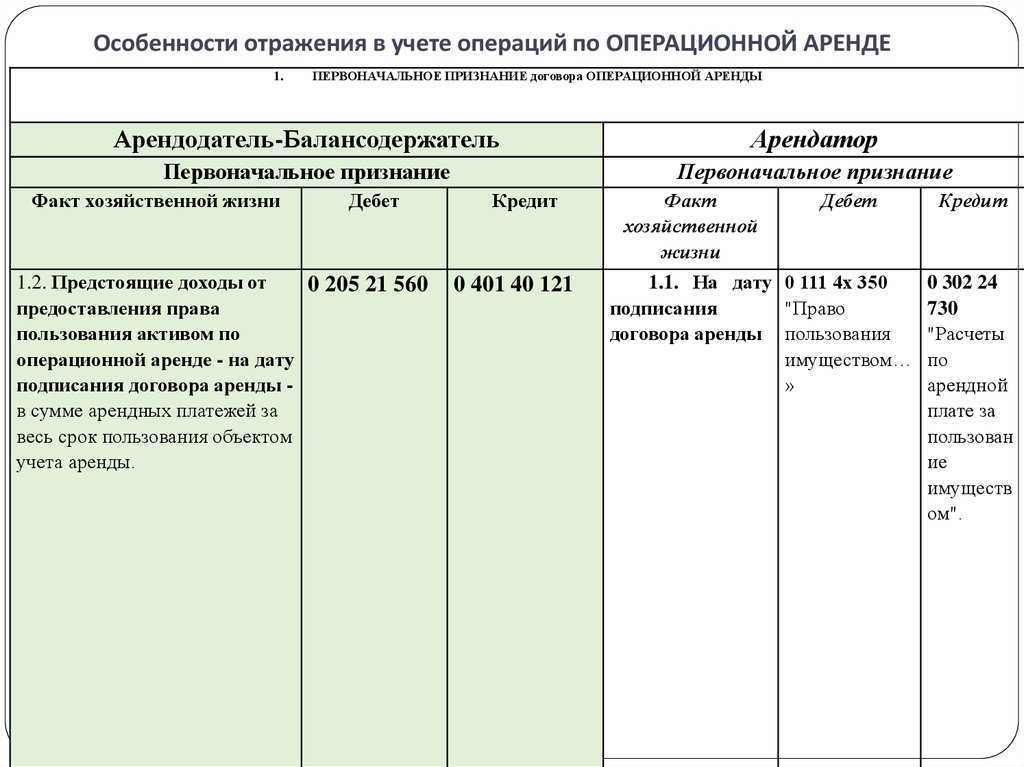

В данной статье рассматриваются основные мероприятия по выявлению и оценке арендодателем объектов операционной аренды при первом применении СГС «Аренда» и формирование входящих остатков по объектам учета аренды в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Федеральный стандарт для организаций государственного сектора «Аренда»

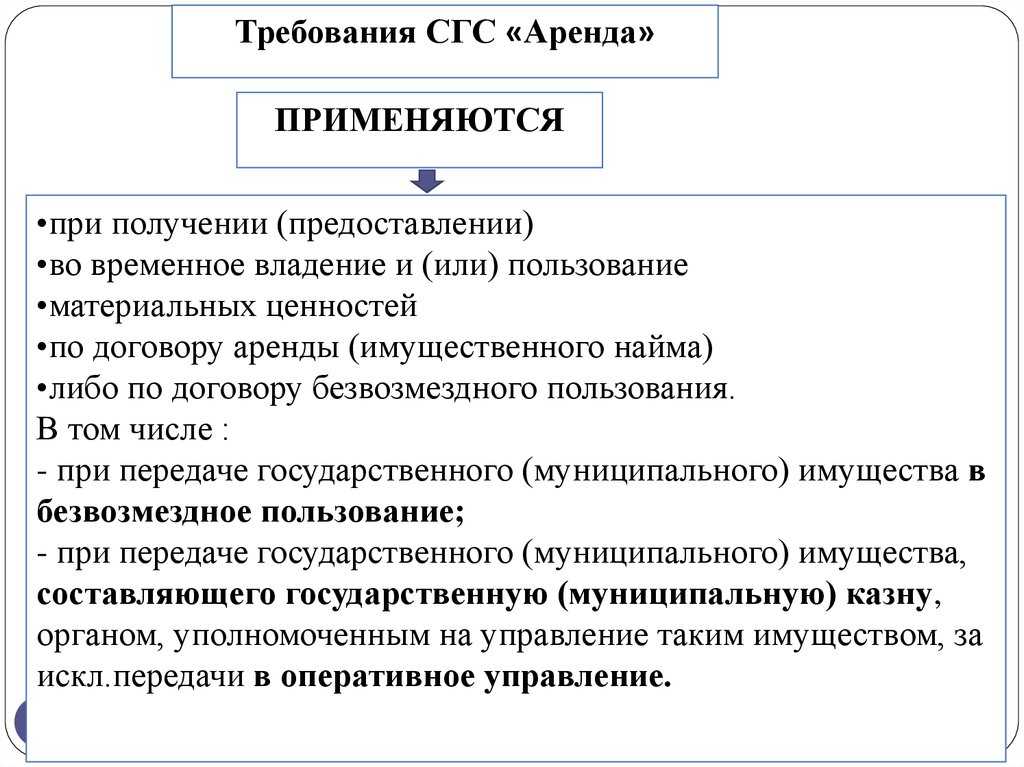

С 01.01.2018 подлежит применению Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда», утвержденный приказом Минфина России от 31.12.2016 № 258н, далее — СГС «Аренда» или Стандарт.

В качестве объектов учета аренды в соответствии с пунктом 2 СГС «Аренда» классифицируются объекты бухгалтерского учета, возникающие при получении (предоставлении) государственного (муниципального) имущества во временное владение (пользование):

- по договору аренды (имущественного найма);

- по договору безвозмездного пользования.

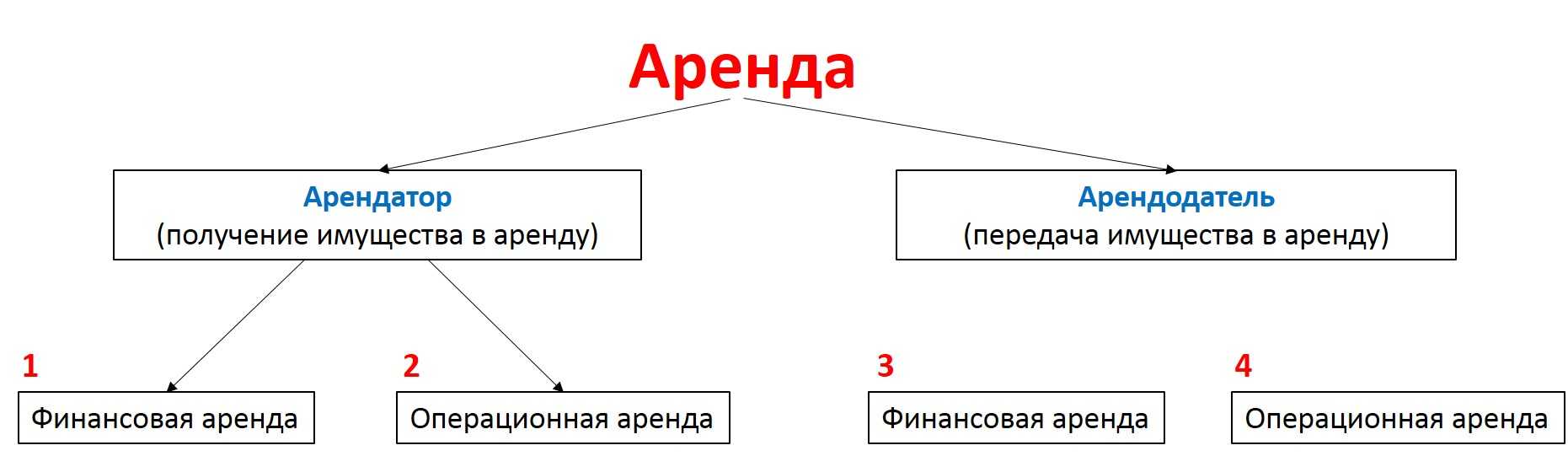

СГС «Аренда» выделяет два типа аренды:

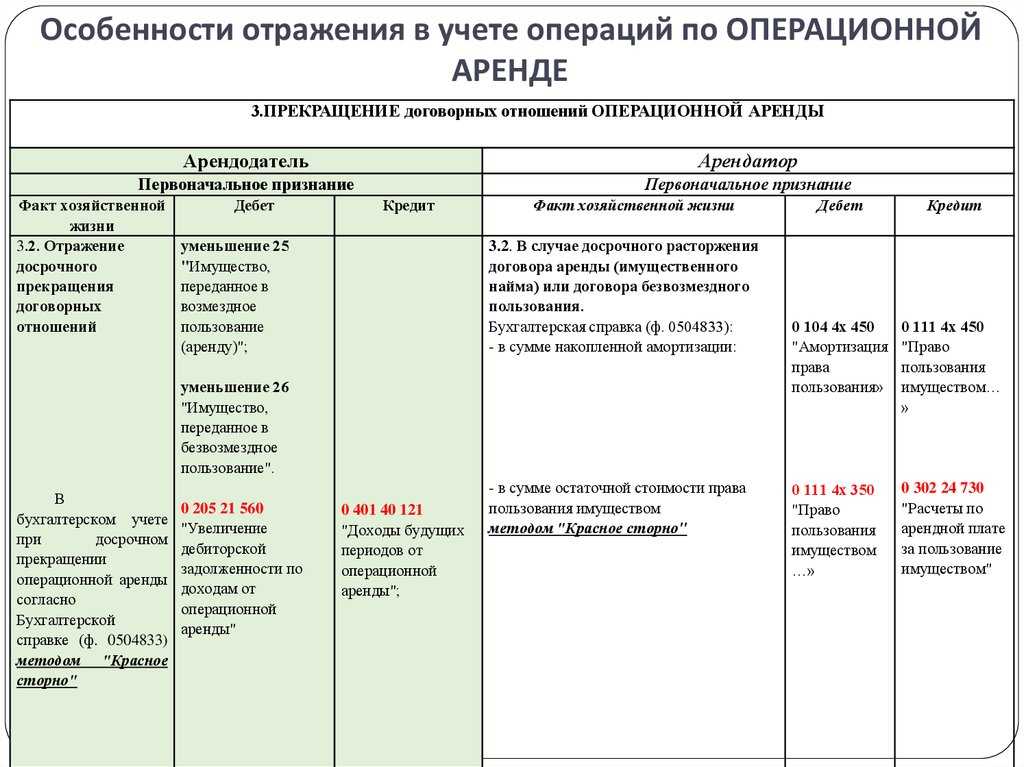

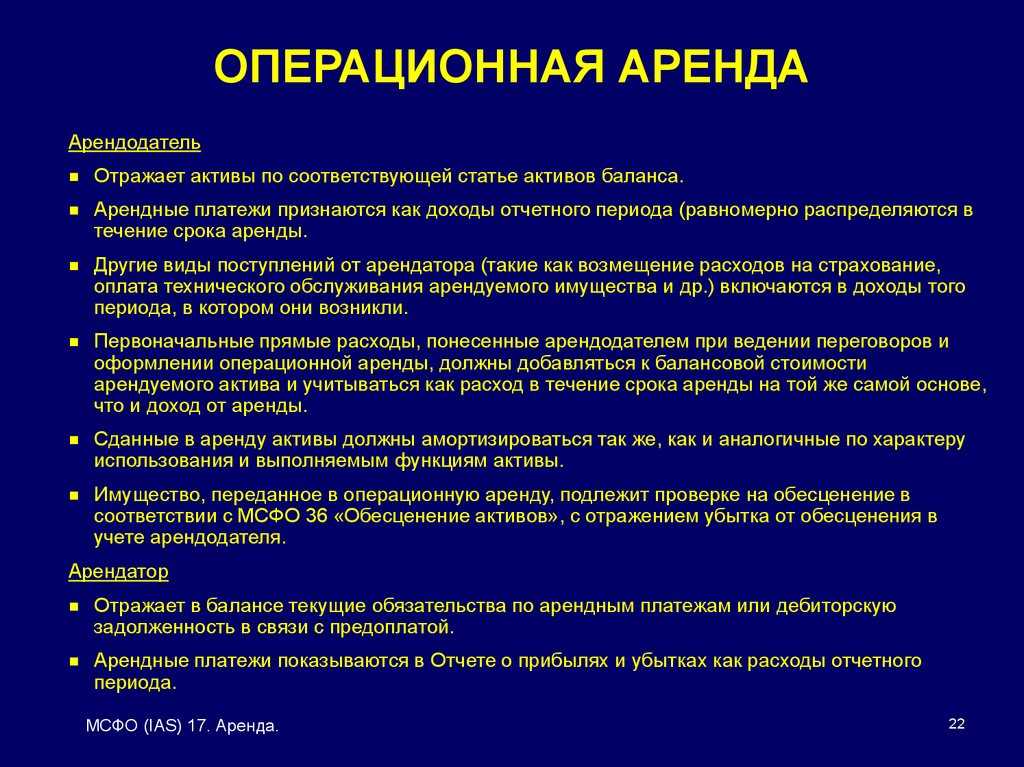

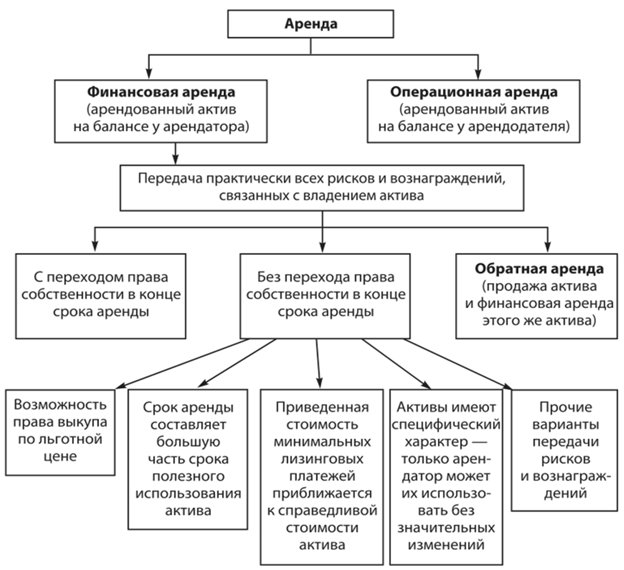

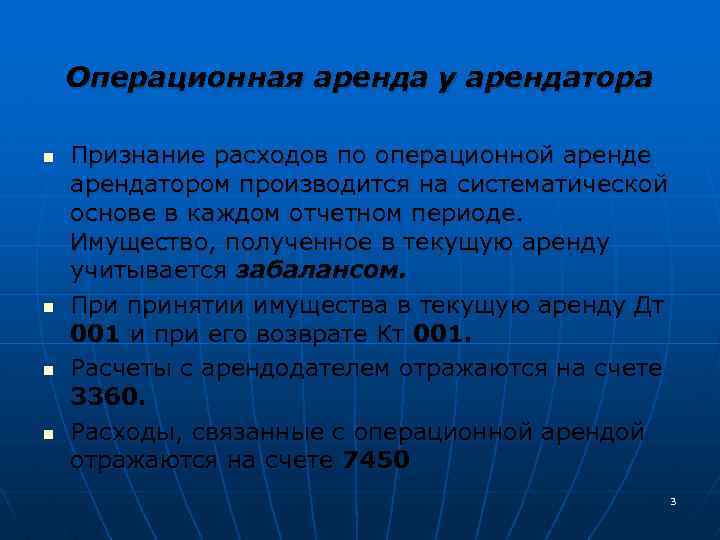

1. Операционная аренда.

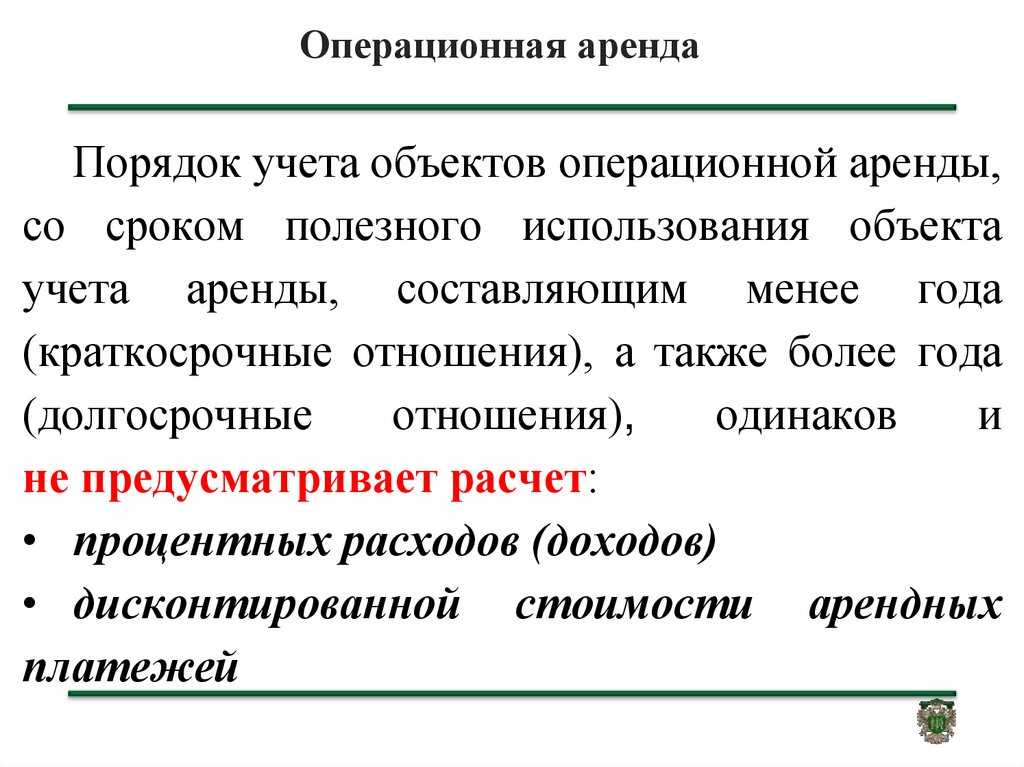

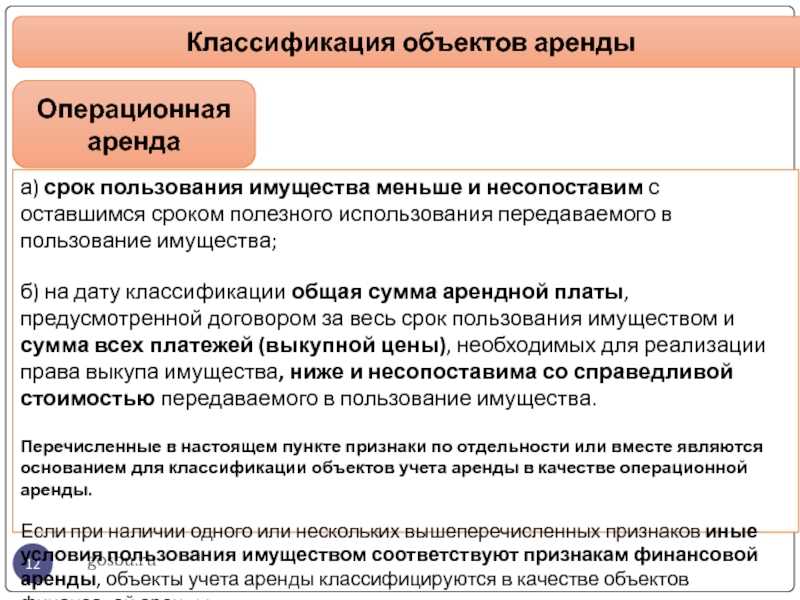

Это наиболее распространенный вариант среди «обычных» государственных (муниципальных) учреждений. Объекты учета операционной аренды возникают, например, при передаче или получении в аренду помещений, транспортных средств и другого имущества на небольшой срок (от нескольких месяцев до нескольких лет), несопоставимый с оставшимся сроком полезного использования имущества (п. 12 Стандарта), а также при передаче или получении в аренду земли (непроизведенных активов) (п. 16 Стандарта).

2. Неоперационная (финансовая) аренда.

Объекты учета неоперационной (финансовой) аренды возникают при заключении договоров лизинга, а также в некоторых особых случаях (п. 13, 14 Стандарта), в частности:

- при передаче имущества казны в аренду или безвозмездное пользование коммерческим и некоммерческим организациям на долгосрочной основе;

- при предоставлении арендодателем рассрочки по уплате арендных платежей.

Подробно порядок классификации объектов бухгалтерского учета в качестве объектов учета операционной или финансовой аренды рассмотрен в пунктах 12-16 Стандарта.

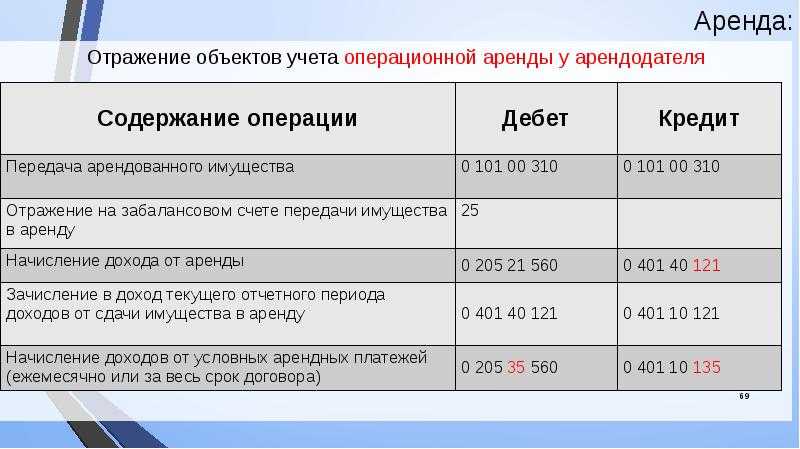

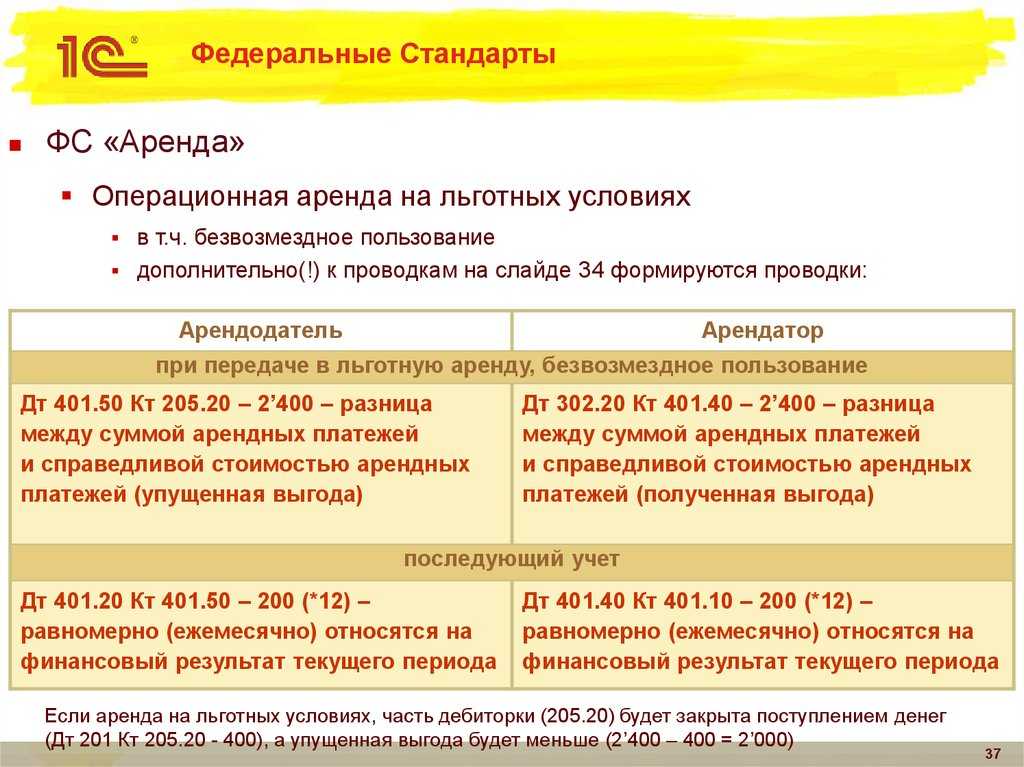

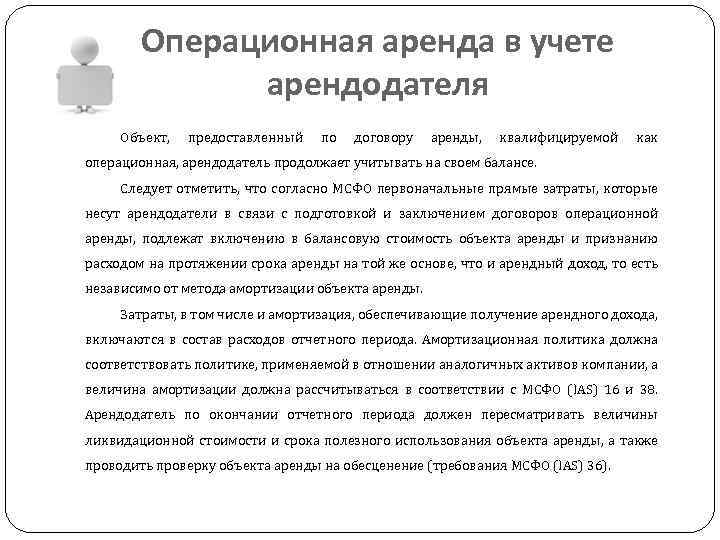

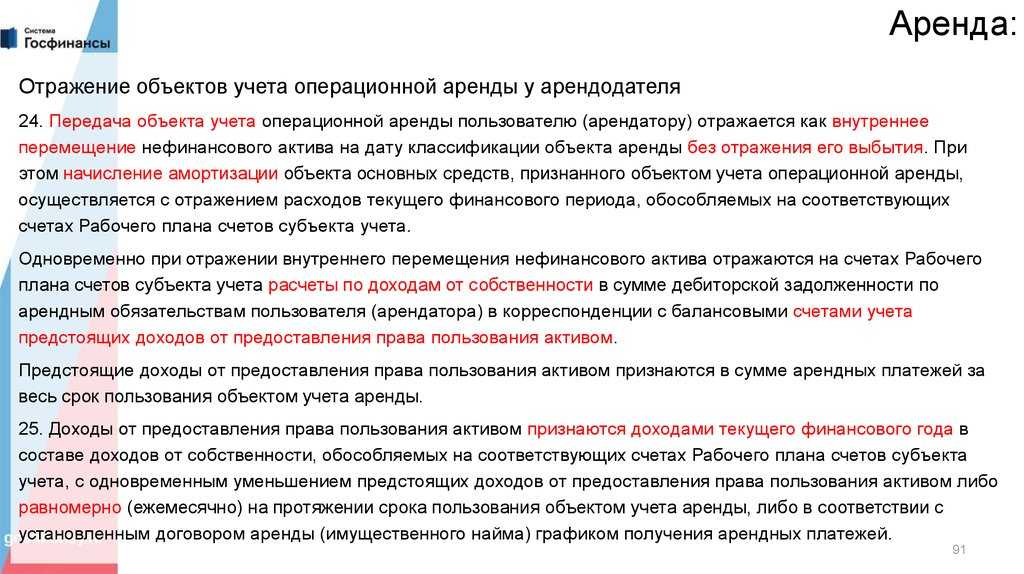

Согласно пункту 24 Стандарта передача арендодателем объекта учета операционной аренды пользователю (арендатору) отражается в прежнем порядке — как внутреннее перемещение нефинансового актива на дату классификации объекта аренды без отражения его выбытия.

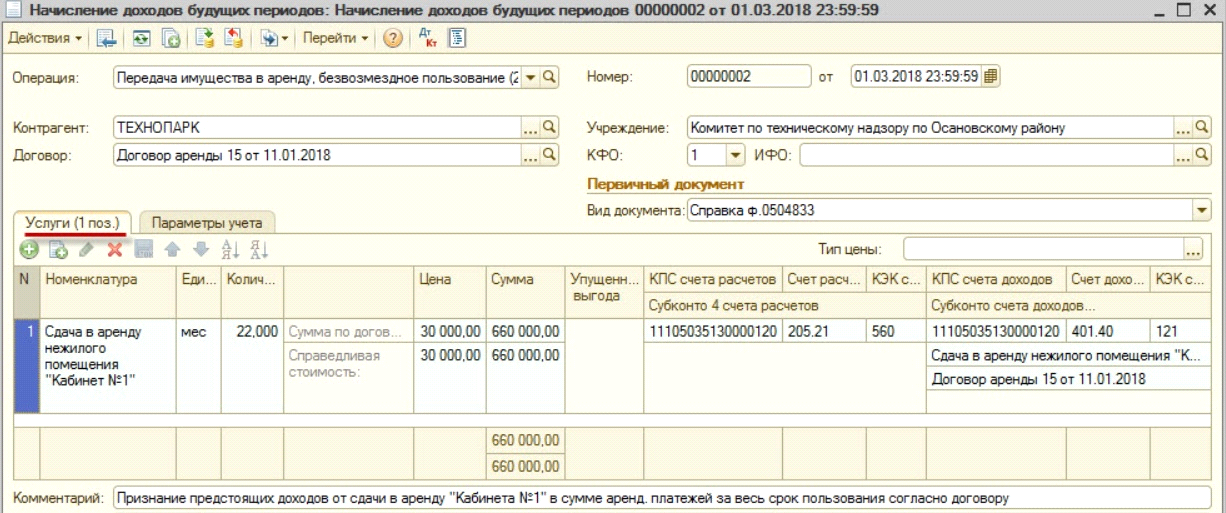

Новацией Стандарта является то, что одновременно с отражением внутреннего перемещения переданного в аренду (безвозмездное пользование) НФА следует отразить дебиторскую задолженность по арендным обязательствам пользователя (арендатора) в корреспонденции с балансовыми счетами учета предстоящих доходов от предоставления права пользования активом в сумме арендных платежей за весь срок пользования объектом учета аренды.

Начисление субсидии в бюджетном учреждении проводки

Сначала на основании утвержденного государственного или муниципального задания отражается задолженность распорядителя перед учреждением – в составе прочих доходов. >|Начисление дохода и расхода по субсидии на иные цели, предоставленной бюджетному учреждению, отражается так же, как и по субсидиям на выполнение государственного задания, но с указанием в 18-м разряде счетов кода финансового обеспечения – 5.| Проводка выглядит так: Содержание операцииДебетКредит Начислен доход по субсидиям 4 205 81 560

Субсидия на госзадание

Начисление доходов от получения субсидии на выполнение государственного (муниципального) задания производится учреждением по условиям заключенного соглашения вне зависимости от факта поступления субсидии.

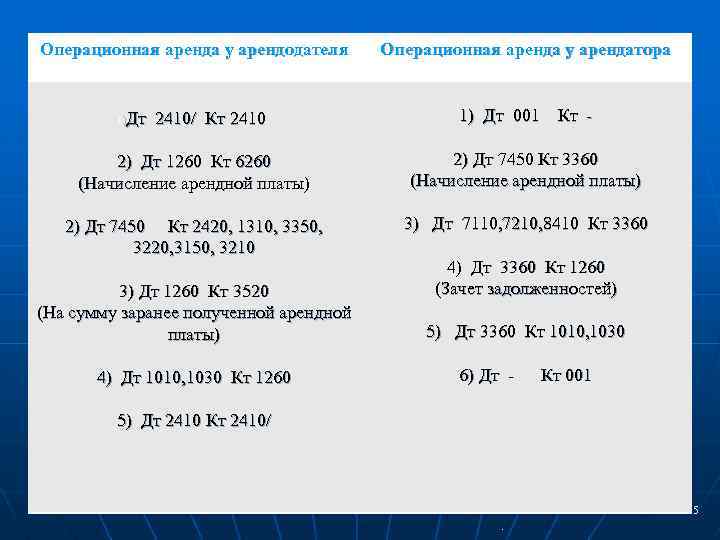

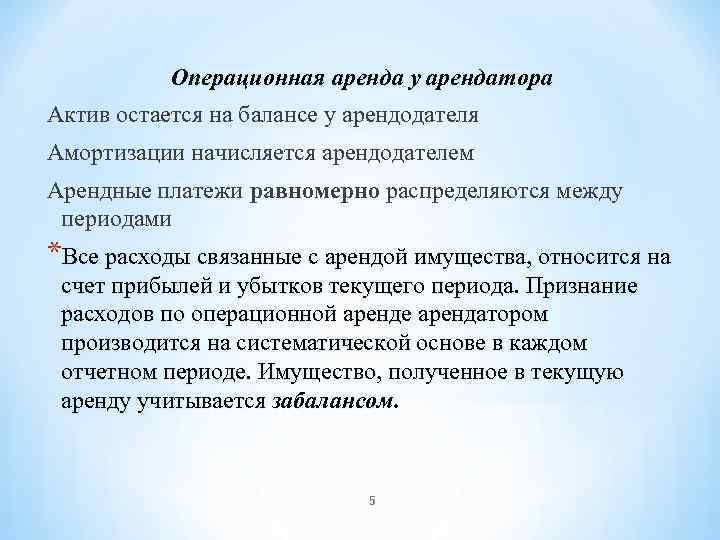

Бухгалтерские проводки по операциям аренды

В период быстро изменяющейся экономической ситуации на рынке многие хозяйствующие субъекты стремятся снизить риски по ведению бизнеса. Одним из способов легко изменить место или вид деятельности, диверсифицировать бизнес, является аренда имущества. Особенности данной услуги, способы отражения в учете и проводки по аренде рассмотрим в статье.

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

Проводки при начислении и уплате арендной платы

Перечисление обеспечительного платежа зафиксируется проводкой Дт 76 Кт 51, а его возврат арендодателем как Дт 51 Кт 76. Одновременно этот платеж при его оплате будет показан на забалансовом счете 009, а при возврате — списан с него. Использование обеспечения на погашение долга по арендным платежам отразится проводкой Дт 60 Кт 76, а возмещение иных претензий — проводкой Дт 76 Кт 76 с разной аналитикой по дебету и кредиту этого счета.

Условия, включаемые в договор аренды (в т. ч. обеспечительный платеж)

Все расходы по содержанию переданного в аренду имущества несет арендатор. На него же возлагаются и обязательства по поддержанию имущества в состоянии пригодности к эксплуатации. Но в отношении осуществления капитального ремонта, выполняемого арендатором, в договоре необходимо упоминание о нем, поскольку если право делать этот ремонт не делегируется арендатору, то обязанность его производить ложится на арендодателя (п. 1 ст. 616 ГК РФ).

В прошлом номере журнала «БУХ.1С»* был рассмотрен порядок отражения операций по предоставлению субсидий из федерального бюджета на выполнение государственного (муниципального) задания и субсидий на иные цели в бюджетном учете главных распорядителей, получателей бюджетных средств, осуществляющих функции и полномочия учредителя.

То есть исходя из положений п. 93 Инструкции N 174н доходы в форме субсидий на иные цели отражаются в бухгалтерском учете только тогда, когда расходы учреждения подтверждены отчетом. В отношении субсидий на выполнение задания учредителя таких указаний п. 93 Инструкции N 174н не содержит. В то же время некоторые специалисты считают, что субсидии, получаемые учреждением, должны отражаться по дебету счета 205 00 000 «Расчеты по доходам» в случае, если расходы, произведенные учреждением за счет этих средств, подтверждены отчетом, согласованным с учредителем.

Отражение в учете возврата средств целевой субсидии в бюджет учреждения

Как следует из примера, целевая субсидия израсходована не полностью, следовательно, остаток подлежит отражению бюджетным учреждением в Балансе (ф. 0503730) — см. таблицу 6. Отражение операций с целевыми субсидиями в Отчете (ф. 0503721) представлено в таблице 7.

Инструкция, утвержденная приказом Минфина России от 01.12.10 № 157н уточняет, как формировать номера счетов по основным средствам. Для синтетического учета в Плане счетов бюджетного учета выделен счет 010100000 «Основные средства» и два субсчета:

Оплачиваем налог

Схема взаимодействия рантье и налоговых органов состоит из трёх этапов: сначала заполняется и подаётся декларация, потом она проверяется специалистами и утверждается сумма налога, и лишь после этого владелец недвижимости может перечислять средства в бюджет.

Все этапы проверки декларации можно отслеживать на сайте налоговой инспекции в личном кабинете налогоплательщика, либо контролировать процесс личными визитами в государственное учреждение. Сведения должны быть проверены в трёхмесячный срок

Важно дождаться окончания этого процесса, ведь даже самый внимательный и добросовестный налогоплательщик может допустить ошибку в расчётах и нечаянно завысить или занизить сумму выплат

После того, как декларация проверена, владельцу недвижимости не стоит затягивать процесс оплаты. Налог на доход от сдачи жилья необходимо перечислить в бюджет до 15 июля

При этом важно понимать: вы оплачиваете отчисления за прошлый год. Например, если заработок от аренды получен в 2013 году, необходимую сумму нужно внести до 15 июля 2014 года

Проще всего сделать это в отделении Сбербанка.

Физическим лицам не нужно платить налоги на аренду, если квартира сдаётся по договору безвозмездного пользования близким родственникам или друзьям.

Владелец недвижимости может упростить себе схему налогообложения, если сдаст квартиру не физическому, а юридическому лицу. Это может быть небольшая фирма, которая ищет объект под офис, или арендное агентство-посредник, с которым собственники жилья заключают договор на доверительное управление недвижимостью. В любом случае, когда арендатор — юрлицо, именно ему придётся взять на себя ежемесячные налоговые отчисления. Рантье будет получать на руки уже сумму своего «чистого» заработка.

Если организация арендует у физлица (не являющегося ИП) помещение, то она является в отношении этого физлица-арендодателя. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет (п. 2 ст. 226 , ст. 228 НК РФ). Перекладывать уплату НДФЛ на самого арендодателя — физлицо нельзя

И неважно, что при этом будет записано в договоре аренды с физическим лицом. НДФЛ в любом случае должен платить арендатор — организация (Письмо Минфина России от 27.08.2015 №03-04-05/49369)

Бюджетный учет: как организовать учет зданий и помещений

Группы объектов недвижимости по их назначению определяет Общероссийский классификатор основных фондов (ОКОФ). Предназначенные для проживания человека здания/помещения разных типов считаются жилыми. Нежилые объекты — это административные, промышленные, обслуживающие здания, в том числе гаражи и складские помещения. В этом бюджетный учет ничем не отличается от учета в коммерческих предприятиях.

Какой ОКОФ применять

Разницу в балансовой стоимости, изменение первоначальной стоимости и технических характеристик ОС бухгалтеру следует отразить в той же форме 0306002 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

Отобранные в ходе инвентаризации недвижимые объекты финансовой аренды, в межотчетный период, согласно п. 58 СГС «Основные средства», следует отразить по кадастровой стоимости на счете 101 00. Если в учреждении отсутствует актуальная кадастровая стоимость объекта финансовой аренды, то он подлежит отражению на счете 101 00 в условной оценке, равной 1 рублю (п. 59 СГС «Основные средства», методические указания по применению переходных положений СГС «Основные средства» при первом применении, доведенные письмом Минфина России от 30.11.2022 N 02-07-07/79257).

Неоперационная (финансовая) аренда предполагает, что учреждение выкупит имущество в рассрочку. Сюда можно отнести имущество казны, которое госорган передал в пользование коммерческим или некоммерческим организациям, а также имущество по договору лизинга.

Как определить стоимость безвозмездно переданного имущества?

При использовании метода рыночных цен справедливая стоимость актива (обязательства) определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа (п. 55 СГС «Концептуальные основы. «, утвержденного приказом Минфина России от 31.12.2022 N 256н).

СГС «Аренда» не содержит переходных положений при его первом применении. Методические указания по переходным положениям Стандарта при первом применении доведены письмом Минфина России от 13.12.2022 № 02-07-07/83463, далее — Методические указания.

Определяемся со схемой налогообложения

Сегодня в России предусмотрено несколько вариантов налогообложения дохода от аренды недвижимости. Какую схему выбрать, зависит от типа жилья и цены сделки.

1

Налог на доход физического лица (НДФЛ) — 13%

Это самая простая и распространённая схема, она подходит владельцам скромной недвижимости эконом-класса, для которых аренда — вариант дополнительного дохода.

Для граждан России налог составляет 13% от суммы арендной годовой платы. Иностранцам, желающим заработать на сдаче своей российской собственности, придётся заплатить 30%.

2

Налог при регистрации арендодателя как ИП — 6%

Владелец недвижимости, который всерьёз занимается арендным бизнесом, может зарегистрироваться в качестве индивидуального предпринимателя. Это позволит ему существенно сэкономить на налогах — сумма отчислений снизится с 13% для физлица до 6% для ИП

Однако важно учитывать, что индивидуальному предпринимателю придётся платить массу других взносов в течении года: в пенсионный фонд, в фонд социального страхования, вести бухгалтерию и оплачивать бухгалтерские услуги. Поэтому эта схема оказывается по-настоящему выгодной только богатым рантье, которые одновременно сдают несколько дорогих квартир премиум-класса

В этом случае экономия от льготной системы налогообложения может покрыть расходы на деятельность ИП.

3

Покупка арендного патента — 6%

Это схема также рассчитана на индивидуальных предпринимателей. Она выгодна владельцам «доходных домов» — арендодателям, которые выставляют на рынок сразу много квартир.Патентное налогообложение оговорено в статье 346 (пункт 25.1.) НК РФ. Он позволяет платить в казну всего 6% от суммы годового дохода. Патент можно получить на разные сроки — от месяца до года. Он оформляется минимум за 10 дней до заключения сделки с нанимателем, если владелец жилья уже имеет статус ИП.

Налог по патенту нужно платить по месту регистрации квартиры.

Действие 3

МСФО, Дипифр

Суть предыдущего абзаца в том, что какой бы график платежей не был прописан в договоре аренды, если аренда операционная, то расходы должны начисляться в ОПУ равномерно, то есть должны быть одинаковыми в течение всего срока аренды актива. Знание этого правила как раз и тестируется на экзамене Дипифр в задачах по операционной аренде.

- если актив передается в собственность в конце срока аренды в обмен на нефиксированный платеж, равный справедливой стоимости актива на тот момент времени, или

- если предусмотрена условная арендная плата, в результате чего арендатору не передаются практически все такие риски и выгоды.